MAKALAH CHT kel 6

37

MAKALAH KEBIJAKAN FINANSIAL DAN FISKAL Dosen : M. Faisal Riza, S.Sos., M.Si. KEBIJAKAN TARIF CUKAI HASIL TEMBAKAU TERHADAP PEREKONOMIAN KELAS : G KELOMPOK : 6 1. Ella Nur Indriawati (115030113111010) 2. Lilis Susanti (115030113111006) 3. Mela Adi Qurnia (115030101111100) PROGRAM STUDI ILMU ADMINISTRASI PUBLIK JURUSAN ILMU ADMINISTRASI PUBLIK FAKULTAS ILMU ADMINISTRASI UNIVERSITAS BRAWIJAYA 1

-

Upload

ubrawijaya -

Category

Documents

-

view

0 -

download

0

Transcript of MAKALAH CHT kel 6

MAKALAH KEBIJAKAN FINANSIAL DAN FISKALDosen : M. Faisal Riza, S.Sos., M.Si.

KEBIJAKAN TARIF CUKAI HASIL TEMBAKAU TERHADAP PEREKONOMIAN

KELAS : G

KELOMPOK : 6

1. Ella Nur Indriawati (115030113111010)

2. Lilis Susanti (115030113111006)

3. Mela Adi Qurnia (115030101111100)

PROGRAM STUDI ILMU ADMINISTRASI PUBLIK

JURUSAN ILMU ADMINISTRASI PUBLIK

FAKULTAS ILMU ADMINISTRASI

UNIVERSITAS BRAWIJAYA

1

FEBRUARI, 2014

BAB 1

PENDAHULUAN

1.1 LATAR BELAKANG

Stabilitas perekonomian adalah prasyarat dasar untuk

tercapainya peningkatan kesejahteraan rakyat melalui

pertumbuhan yang tinggi dan peningkatan kualitas

pertumbuhan. Stabilitas perekonomian sangat penting

untuk memberikan kepastian berusaha bagi para pelaku

ekonomi. Stabilitas dan keseimbangan dalam perekonomian

dapat diwujudkan secara menyeluruh dan komprehensif baik

secara perekonomian makro maupun mikro. Stabilitas

ekonomi makro dicapai ketika hubungan variabel ekonomi

makro yang utama berada dalam keseimbangan, misalnya

antara permintaan domestik dengan keluaran nasional,

neraca pembayaran, penerimaan dan pengeluaran fiskal,

serta tabungan dan investasi. Sama halnya dengan

stabilitas perekonomian mikro akan terjadi apabila

terdapat keseimbangan antara permintaan konsumen secara

individual maupun kolektif dengan persediaan barang dan

jasa yang tedapat di pasar, hal ini yang kemudian akan

menentukan kestabilan harga barang dan jasa yang

dibutuhkan oleh masyarakat atau konsumen.

Perekonomian yang tidak stabil akan menimbulkan

biaya yang tinggi bagi perekonomian dan masyarakat.

Ketidakstabilan akan menyulitkan masyarakat, baik swasta

2

maupun rumah tangga, untuk menyusun rencana ke depan,

khususnya dalam jangka lebih panjang yang dibutuhkan

bagi investasi. Tingkat investasi yang rendah akan

menurunkan potensi pertumbuhan ekonomi jangka panjang.

Inflasi dan fluktuasi yang tinggi akan menimbulkan biaya

yang sangat besar kepada masyarakat. Beban terberat

akibat inflasi yang tinggi akan sangat dirasakan oleh

penduduk miskin yang mengalami penurunan daya beli.

Inflasi yang berfluktuasi tinggi menyulitkan pembedaan

pergerakan harga yang disebabkan oleh perubahan

permintaan atau penawaran barang dan jasa dari kenaikan

umum harga-harga yang disebabkan oleh permintaan yang

berlebih.

Padahal pada kondisi riil, Masyarakat sebagai pelaku

maupun konsumen dapat dikatakan sejahtera apabila

tercapai tujuan yakni penyediaan dan pemenuhan kebutuhan

barang dan jasa masyarakat yang seimbang. Ketika terjadi

sebuah keseimbangan antara pemintaan dan ketersediaan

barang dan jasa yang terdapat di pasar mikro maka akan

tercapai pula keseimbangan harga sehingga tercipta pula

keterjangkauan masyarakat dalam memenuhi kebutuhan akan

barang dan jasa. Ketika barang dan jasa dapat dijangkau

baik secara kuantitas, kualitas dan harga bagi

mayarakat, maka dapat dikatakan bahwa upaya

penyejahteraan masyarakat melalui stabilisasi

perrekonomian sedehana dapat terwujud atau tercapai.

3

Sebagai upaya untuk mencapai stabilisasi

perekonomian khususnya pada perekonomian sederhana atau

mikro diperlukan berbagai intervensi dari pemerintah

selaku administator. Intervensi dapat dilakukan melalui

pembuatan peratuan dan perundang-undangan terkait

kehidupan perekonomian mikro masyarakat. Selain itu,

perlindungan juga dapat diberikan oleh Pemerintah

melalui penetapan kebijakan misalnya berupa pengendalian

harga melalui penetapan floor price dan ceiling price, maupun

penentuan kebijakan tariff terutama tariff pajak barang

dan jasa.

Tarif merupakan pajak yang dikenakan terhadap barang

yang diperdagangkan. Jadi kebijakan penetapan tarif

meupakan kebijakan yang dikeluakan oleh pemerintah

terhadap harga barang dan jasa dalam pasar. Efek

kebijakan ini terlihat langsung pada kenaikan atau

penurunan harga barang. Pemerintah yang memegang kendali

atas penentuan harga atau tarif kebutuhan masyarakat

akan barang dan jasa. Penetapan tarif oleh pemerintah

tersebut merupakan salah satu bentuk intevensi dari

pemerintah untuk menciptakan stabilitas dan keseimbangan

harga dalam pasar sederhana. Tarif ditentukan oleh

pemerintah berdasarkan kalkulasi antara biaya poduksi,

distribusi serta pengenaan pajak atas barang atau jasa

tersebut. Tarif yang paling umum adalah tarif atas

barang-barang impor atau yang biasa disebut bea impor.

Penetapan tarif atau bea masuk memiliki arti penting ini

4

antara yaitu untuk menghambat impor barang-barang/ jasa

luar negeri, untuk melindungi barang/ jasa produksi

dalam negeri, untuk menambah pendapatan pemerintah dari

pajak barang dan jasa tersebut serta untuk mendorong

konsumen menggunakan produk domestic karena harga poduk

domestik dapat dikategorikan lebih terjangkau daripada

produk impor yang telah dikenai bea masuk dan jasa

impor.

Terkait kebijakan tarif yang menjadi wewenang

pemerintah, terdapat berbagai macam kebijakan tarif yang

diatur antara lain yaitu Kebijakan Tarif

Barrier merupakan kebijakan dalam Pembebasan bea

masuk/tarif yang rendah antara 0% sampai dengan 5%

untuk barang kebutuhan pokok, Tarif Sedang antara 5% s/d

20% dikenakan untuk barang setengah jadi dan Tarif

tinggi diatas 20%. Kemudian Kebijakan Tarif dan Effek

Tarif Tarif adalah pungutan bea masuk yang dikenakan

atas barang impor untuk masuk untuk dipakai / dikonsumsi

habis didalam negeri. Dan yang teakhir terdapat Bea

Harga ( Ad Valorm Tarif ) merupakan Pungutan bea masuk

atas barang atas barang impor ditentukan oleh tingkat

prosentase tarif kali harga Bea Spesifik ( Specific

Tarif ). Pungutan bea masuk didasarkan pada ukiran atau

satuan tertentu dari barang impor Bea Campura (Componed

Tarif) Kombinasi antara Bea Spesifik dan Bea Harga.

Salah satu wujud dalam kebijakan tarif barrier yang

dikenakan dengan tarif tinggi yaitu di atas 20% adalah

5

kebijakan penentuan tarif hasil tembakau (barang

setengah jadi) dan tarif rokok (barang jadi).

Pungutan cukai atau hasil tembakau merupakan salah

satu komponen peneimaan pajak dalam negei yang memiliki

ciri khusus dan berbeda dengan pemungutan pajak lainnya

yang dilakukan oleh negara. Ciri khusus pungutan

tersebut adalah adanya sifat atau karakteistik tetentu

pada obyek yang dikenakan cukai dengan tujuan untuk

membatasi peredaran komoditi tertentu di masyaakat atau

lebih dikenal sebagai fungsi regulerend. Fungsi lain dari

pungutan cukai oleh pemerintah adalah dalam rangka

pelaksanaan fungsi fiskal. Pungutan cukai khususnya

cukai okok mempunyai peranan cukup penting sebagai salah

satu sumber penerimaan negara yang selama kurun waktu 5

tahun terakhir potensinya menunjukkan kecenderungan yang

meningkat dengan proporsi penerimaan cukai nasional

berasal dari penerimaan cukai rokok yang mencapai angka

rata-rata 95 %.

Untuk memberikan payung hukum bagi pemerintah guna

melancarkan poses pemungutan bea cukai tekait rokok dan

hasil tembakau lain maka pemerintah mengeluarkan

peraturan secara tertulis dan mempunyai kekuatan hukum

yang diwujudkan pada Pasal 2 UU Cukai Nomor 39 Tahun

2007 tentang Perubahan Atas UU Nomor 11 Tahun 1995

Tentang Cukai mengatur tentang barang-barang tertentu

yang dinyatakan sebagai Barang Kena Cukai dengan sifat

dan karakteristik : Konsumsi perlu dikendalikan,

6

Peredaran perlu diawasi, Pemakaiannya dapat menimbulkan

dampak negatif bagi masyarakat atau lingkungan; atau

Pemakaiannya perlu pembebanan pungutan negara demi

keadilan dan keseimbangan. Maka terkait penetapan bea

cukai hasil tembakau dan rokok tersebut mengacu dengan

UU Nomor 39 Tahun 2007 tentang pajak bea cukai tersebut.

Seperti yang telah banyak diketahui bahwa rokok

merupakan barang yang merugikan kesehatan masyarakat,

namun peredarannya sangat banyak dalam pasar baik dalam

skala makro atau mikro. Tetapi di sisi lain rokok

terbukti sangat besar permintaan serta besar

sumbangannya bagi pendapatan atau pemasukan pemerintah.

Sehingga dengan dualisme keadaan tersebut diperlukan

intervensi secara komprehensif oleh pemerintah untuk

dalam proses kegiatan perekonomian dapat terjadi

kestabilan serta harmonisasi di segala aspek

perekonomian nasional. Berangkat dari berbagai

permasalahan tersebut, maka tema penelitian dengan judul

“Kebijakan Tarif Cukai Hasil Tembakau Terhadap

Perekonomian” merasa penting untuk dikaji lebih dalam

yang akan di paparkan dalam bab-bab berikutnya.

1.2 RUMUSAN MASALAH

1. Bagaimana kebijakan tarif cukai hasil tembakau?

2. Apa saja dampak dari kebijakan tarif cukai hasil

tembakau bagi perekonomian?

1.3 TUJUAN

7

1. Untuk mengetahui dan manganalisis kebijakan tarif

cukai hasil tembakau.

2. Untuk mengetahui dan manganalisis kebijakan tarif

cukai hasil tembakau bagi perekonomian.

1.4 MANFAAT PENULISAN

1. Secara Teoritis

Harapannya agar melalui makalah ini akan mampu

menambah wawasan, dan membantu dalam pengembangan

studi dalam penanganan isu penetapan kebijakan taif

cukai dan pengaruhnya bagi perkonomian

2. Secara Praktis

Bagi pembaca, penelitian ini diharapkan memberikan

sumbangan referensi yang memberikan informasi tambahan

yang berguna.

Bagi penulis, diharapkan dapat menambah wawasan dan

lebih memahami tentang permasalahan kebijakan

penetapan bea cukai hasil tembakau/rokok

BAB II

KAJIAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang dilakukan oleh Marks (2003) mengenai

analisis ekonomi terhadap pengenaan cukai rokok di

8

Indonesia menjelaskan bahwa ada beberapa faktor utama yang

dapat mempengaruhi peningkatan pendapatan atas cukai rokok

yaitu: pertumbuhan produksi rokok, peningkatan dan HJE

rokok. Kesimpulan yang dihasilkan dari analisis Marks

tersebut adalah bahwa tarif efektif untuk cukai rokok

terutama untuk jenis SKT yang akan memaksimalkan pendapatan

cukai adalah sekitar 21,8% sedangkan untuk keseluruhan

produksi rokok adlah sekitar 36,6%. Hasil studi mengenai

penerimaan cukai dan tarif cukai oleh Isdijoso (2004)

menunjukkan bahwa peningkatan penerimaan cukai rokok antara

lain dipengaruhi oleh kebijakan cukai rokok, yaitu HJE dan

tarif cukai rokok. Selama periode tahun 1997 sampai 2002,

penerimaaan cukai rokok naik hingga 4,7 kali lipat dan

kenaikan tersebut terutama dipicu oleh kenaikan HJE yang

ditetapkan pemerintah sehingga angka rata-rata melinjak

dari Rp. 73 per batang menjadi Rp. 331 per batang.

Penelitian oleh Surono (2007) Kebijakan cukai

direpresentasikan oleh indikator tariff cukai. Untuk tariff

cukai rokok (hasil tembakau), maka kebijakan yang

diberlakuakn oleh pemerintah mengacu kepada golongan

pabrikan rokok dan jenis rokok yang diproduksi. Artinya,

untuk golongan pabrikan yang lebih tinggi diberlakukan

tariff cukai yang lebih tinggi pula, sedangkan untuk jenis

rokok yang diproduksi secara manual (SKT) maka diberlakukan

tariff cukai yang lebih rendah. Kesimpulan dari analisis

Surono tersebut adalah kebijakan cukai berpengaruh positif

9

dan signifikan pada derajat kepercayaan 99% terhadap

penerimaan cukai.

2.2 Kebijakan Cukai

Cukai adalah pungutan negara yang dikenakan terhadap

barang-barang tertentu yang mempunyai sifat atau

karakteristik yang ditetapkan dalam Undang-Undang ini (UU

no. 39 tahun 2007 tentang Cukai). Karakteristik tersebut

yaitu barang-barang tertentu yang mempunyai sifat atau

karakteristik konsumsinya perlu dikendalikan, peredarannya

perlu diawasi, pemakaiannya dapat menimbulkan dampak

negatif bagi masyarakat atau lingkungan hidup, pemakaiannya

perlu pembebanan pungutan negara demi keadilan dan

keseimbangan. Barang-barang sebagaimana dimaksud diatas

dinyatakan sebagai barang kena cukai (BKC).

Dalam Undang-undang Nomor 39 Tahun 2007 tentang Cukai

yang termasuk dalam Barang Kena Cukai (BKC) adalah :

a. Etil Alkohol (Etanol), yaitu barang cair, jernih dan

tidak berwarna, merupakan senyawa organic dengan rumus

kimia C2H5OH, yang diperoleh baik secara peragian

dan/atau penyulingan maupun secara sintesa kimiawi.

b. Minuman yang Mengandung Etil Alkohol (MMEA), yaitu

semua barang cair yang lazim disebut minuman

mengandung etil alkohol yang dihasilkan dengan cara

peragian, penyulingan atau cara lainnya, yang antara

lain : bir, shandy, anggur, gin, whisky dan yang

sejenisnya.

10

c. Sigaret adalah hasil tembakau yang dibuat dari

tembakau rajangan yang dibalut dengan kertas dengan

cara dilinting untuk dipakai tanpa mengindahkan bahan

pengganti atau bahan pembantu yang digunakan dalam

pembuatannya.

Kebijakan cukai merupakan salah satu bagian dari

kebijakan fiskal pemerintah disisi pendapatan. Secara

teoritis kebijakan fiskal merupakan kebijakan pemerintah

yang berkaitan dengan pengeluaran dan pendapatan

pemerintah. Menurut Boediono (2002) kebijakan fiskal

pemerintah Indonesia dilaksanakan melalui kebijakan

Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran

Pendapatan Belanja Daerah (APBD), dalam bnetuk:

1. Kebijakan yang berkaitan dengan pengelolaan pendapatan;

2. Kebijakan yang berkaitan dengan pengaturan pengelolaan

belanja.

Konsep kebijakan di bidang cukai pada hakekatnya

adalah satu langkah-langkah untuk memenuhi berbagai maksud

dan tujuan yang mendasar dari pengenaan cukai terhadap

obyek-obyek cukai tertentu. Adanya trade off antara

kepentingan cukai sebagai salah satu instrument revenue

collector dengan kepentingan lainnya sebagai community protector

haruslah secara bijak di akomodasi oleh pemerintah sebagai

pembuat kebijakan. Disamping kedua kepentingan tersebut,

khusus di Indonesia ada satu isu lain yang tak kalah

pentingnya untuk menjadi bahan pertimbangan dalam kebijakan

cukai yaitu kepentingan penciptaan kesempatan kerja.

11

Dalam menetapkan kebijakan cukai, biasanya ada

keseimbangan antara tujuan ekonomis seperti penerimaan

pemerintah dan tujuan melindungi kesehatan masyarakat.

Menurut salah seorang pakar cukai nasional, “faktor-faktor

yang mempengaruhi kebijakan cukai sebagai sasaran fiskal

tergantung set of objectives” (Agung, vol. 2, no 1). Maksud dari

pernyataan tersebut bahwa kebijakan cukai sangat

dipengaruhi oleh sasaran strategis yang ingin dicapai,

seperti:

a. Internalize negative externalities, antara lain dengan

mempertimbangkan fungsi produksi dari setiap produsen,

menetapkan perhitungan otomatis dan besarnya tingkat

tariff dengan konsep memaksimumkan profit atau

meminimumkan biaya total

b. Penciptaan lapangan kerja (employment creation)

c. Pembatasan konsumsi barang

d. Berorientasi pada penerimaan negara.

Peran dari kebijakan cukai hasil tembakau di Indonesia

memiliki kontribusi yang sangat dominan yakni rata-rata 95%

dari seluruh penerimaan cukai yang dipungut setiap

tahunnya. Marks (2003) dalam kajiannya mengenai analisis

ekonomi terhadap pengenaan cukai rokok (hasil tembakau) di

Indonesia, mengemukakan beberapa tujuan mendasar yang perlu

dipertimbangkan oleh pemerintah dalam menyusun kebijakan

cukai rokok (hasil tembakau) di Indonesia yaitu:

1. Tax Revenue Acquistion. Ketika permintaan terhadap hasil

tembakau diestimasikan bersifat relatif inelastis, hal ini

12

akan menunjukkan bahwa pengenaan tariff cukai yang

lebih tinggi seharusnya secara umum akan menugktkan

penerimaan cukai. Dalam kondisi ini pemerintah

Indonesia dituntut untuk mendapatkan tambahan atas

penerimaan cukai guna menjaga stabilitas fiskal dan

pengembangan pengembangan pengeluaran.

2. Enhancement of public health. Kebiasaan merokok

berdasarkan penelitian memiliki efek yang serius

terhadap kesehatan. Kerangka kerja terbaru dari

Framework Convention on Tobacco Control (FCTC) dimana

Indonesia menjadi salah satu negara yang

meratifikasinya, menyarankan agar pemerintah memasukkan

isu kesehatan dalam setiap pengambilan kebijakan cukai

atas rokok.

3. Employment Generation. Pabrik rokok kretek (SKT) merupakan

perusahaan yang proses produksinya berorientasi pada

pekerja (labour intensive) yang memperkerjakan ratusan ribu

buruh, terutama wanita dan kebanyakan berlokasi di Jawa

Tengah dan Jawa Timur. Pertimbangan atas kondisi ini

telah menjadi dasar bagi pengenaan tarif yang lebih

rendah terhadap produk rokok kretek tangan (SKT)

dibanding dengan produk rokok yang dikerjakan dengan

tenaga mesin.

4. Promotion of Small Enterprise. Untuk memberikan peningkatan

bagi perusahaan kecil maka terhadap perusahaan rokok

golongan kecil ini dikenakan cukai yang rendah, namun

adanya perbedaan tarif cukai antara perusahaan rokok

13

ini telah memberikan perhatian yang serius terhadap

masalah efisiensi dan transparansi.

5. Avoidance of Regressivity in the tax system. Sistem pungutan cukai

yang bersifat regresif akan mendorong konsumsi atas

obyek relatif inelastis terhadap harga. Oleh Karena itu

pemerintah perlu mempertimbangkan untuk menghindari

sistem pajak yang bersifat regresif tersebut.

Dari latar belakang ini, dapat disimpulkan bahwa

kebijakan cukai di Indonesia dibuat untuk mengendalikan

konsumsi rokok. Oleh karena itu, sistem cukai tembakau dan

tingkat cukai yang berlaku haruslah mampu untuk

mengendalikan konsumsi rokok. Tujuan cukai tembakau adalah

meningkatkan penerimaan negara dengan tetap memperhatikan

aspek tenaga kerja, pengembangan industri, dan kesehatan

masyarakat. Kebijakan cukai saat ini adalah penetapan tarif

secara berjenjang, dengan penghitungan cukai sistem ad-

valorum. Dalam praktiknya, PMK Nomor 78/PMK.011/2013

merupakan pengganti Peraturan Menteri Keuangan Nomor

1911PMK.04/2010 yang mengatur mengenai ketentuan hubungan

keterkaitan di bidang cukai dengan beberapa perubahan

pokok-pokok kebijakan dan selanjutnya istilah hubungan

istimewa diganti menjadi hubungan keterkaitan dan Peraturan

Menteri Keuangan No. 84/PMK.07/2008 tentang Penggunaan Dana

Bagi Hasil Cukai Hasil Tembakau dan Sanksi Atas

Penyalahgunaan Alokasi Dana Bagi Hasil Cukai Hasil Tembakau

serta Undang-Undang No. 39 Tahun 2007 tentang Perubahan

Atas Undang-Undang No. 11 Tahun 1995 tentang Cukai. Pokok

14

kebijakan utama yang diatur dalam PMK yang baru tersebut

adalah mengenai kriteria hubungan keterkaitan, di mana

pengusaha pabrik hasil tembakau ditetapkan memiliki

hubungan keterkaitan dengan pengusaha pabrik lainnya

apabila memiliki kaitan dengan aspek permodalan dan

manajemen kunci.

BAB III

PEMBAHASAN

3.1 Kebijakan Tarif Cukai Hasil Tembakau

Salah satu fungsi dari kebijakan pengenaan tarif cukai

hasil tembakau adalah sebagai instrumen pengendalian konsumsi

hasil tembakau. Tujuan dari cukai adalah untuk menghambat

pemakaian barang-barang yang dikenakan masuk ke dalam

karakteristik undang-undang di atas guna untuk mewujudkan

kesejahteraan, keadilan, dan keseimbangan (UU 39 tahun 2007

tentang Cukai). Tuntutan masyarakat secara nasional maupuninternasional menghendaki adanya kepedulian pemerintah yang

lebih tinggi terhadap aspek kesehatan masyarakat. Salah satu

tuntutan ini berasal dari forum Internasional yaitu rekomendasi

yang dikeluarkan dalam Framework Convention on Tobacco control (FCTC)

pada tahun 2003 dan mulai diimplementasikan sejak tahun 2005.

Meskipun hingga saat ini pemerintah Indonesia belum meratifikasi

konvensi yang digagas oleh World Health Organization tersebut, namun

15

kebijakan pemerintah terkait cukai hasil tembakau juga telah

mengadopsi rekomendasi FCTC tersebut.

Industri Hasil Tembakau secara umum merupakan

penyumbang cukai terbesar

di berbagai negara penghasil tembakau di dunia, juga bagi

Indonesia. Cukai Industri Hasil Tembakau menyumbang Rp. 54,4

triliun pada tahun 2009, dana yang begitu besar ini jauh

lebih tinggi dari penerimaan Pajak Bumi dan Bangunan serta

pajak jenis lainnya di luar Pajak Penghasilan (PPh) dan

Pajak Pertambahan Nilai (PPN). Indonesia menyumbang 2,1%

dari persediaan daun tembakau di seluruh dunia. Hampir

seluruh produksi daun tembakau digunakan untuk produksi

rokok domestic dan produk-produk tembakau lainnya.

Penerimaan negara melalui Industri Hasil Tembakau diterima

dengan cara menerapkan cukai terhadap Industri Hasil

Tembakau yang dihasilkan setiap perusahaan.

(repository.usu.ac.id)

Industri rokok memiliki posisi peringkat ke-34 dari 66

sektor I-O perekonomian di Indonesia pada tahun 2005. Hal

ini menunjukkan bahwa industri rokok berperan penting dalam

memberikan kontribusi Produk Domestik Bruto di Indonesia.

Industri hasil rokok ternyata tergolong industry yang

memiliki nilai keterkaitan output ke depan dan belakang

tidak terlalu tinggi. Sumbangan untuk sektor tembakau dan

sektor industri rokok terhadap Produk Domestik Bruto secara

nasional adalah Rp. 46,195 triliun.

16

Besar pendapatan nasional yang akan hilang apabila sektor

tembakau dan industri rokok tidak dimasukkan dalam

perekonomian nasional adalah Rp.46,195 triliun. (LPM UNEJ

dalam repository.usu.ac.id)

Sistem tarif cukai hasil tembakau yang

diimplementasikan di Indonesia pada dasarnya mensinergikan

beberapa kepentingan yang berbeda. Hal ini lah yang

membuat, struktur tarif cukai hasil tembakau menjadi agak

kompleks dan tidak sederhana. Kondisi seperti ini tidaklah

cocok dengan prinsip administrasi perpajakan yang dituntut

untuk sederhana. Kebijakan cukai hasil tembakau tahun 2013

juga telah mengarah pada penyederhanaan struktur tarif

cukai, walupun pelaksanaannya dilakukan secara bertahap dan

moderat.

Kebijakan tarif yang dikeluarkan pemerintah melalui

Peraturan Menteri Keuangan No. 181/PMK.011/2009 tentang

Tarif Cukai Hasil Tembakau apabila dibandingkan dengan

Roadmap Industri Hasil Tembakau 2007-2020 bervisi untuk

mewujudkan Industri Hasil Tembakau yang kuat dan berdaya

saing di pasar dalam negeri dan global dengan memperhatikan

aspek kesehatan yang dikeluarkan oleh Departemen

Perindustrian Republik Indonesia, maka Departemen Keuangan

Republik Indonesia mengatakan bahwa :

”...merupakan tahapan simplifikasi tarif cukai menuju ke

arah single spesifik yang nantinya hanya membedakan tahapan

simplifikasi tarif cukai antara produk hasil tembakau yang

dibuat dengan mesin dan dengan tangan. Dalam kebijakan

17

cukai tahun 2010, sistem tarif cukai meneruskan kebijakan

yang telah diambil pada tahun 2009, yaitu sistem tarif

spesifik untuk semua jenis hasil tembakau dengan tetap

mempertimbangkan batasan produksi dan batasan harga jual

eceran. Pertimbangan atas batasan harga jual eceran ini

dilakukan mengingat varian harga jugal eceran yang masih

berlaku dalam sistem tarif cukai sebelumnya sangat tinggi

sehingga tidak memungkinkan disimplifikasikan secara

langsung melainkan dilakukan secara bertahap. Namun

demikian, beban cukai secara keseluruhan mengalami kenaikan

dengan besaran kenaikan beban cukai cukup bervariasi.

Kenaikan yang dilakukan pada Golongan I dimaksudkan untuk

mencapai target penerimaan negara dan pengendalian konsumsi

hasil tembakau. Kenaikan tarif cukai yang lebih besar pada

Sigaret Putih Mesin diambil dalam rangka menghapus konversi

atau menuju tarif cukai yang sama dengan Sigaret Kretek

Mesin. Besaran kenaikan tarif cukai tahun 2010 untuk

sigaret adalah Sigaret Kretek Mesin I rata-rata sebesar Rp.

20,-; Sigaret Kretek Mesin II sebesarRp. 20,-; Sigaret

Putih Mesin I sebesar Rp. 35,-; Sigaret Putih Mesin II

sebesar Rp. 28,-; Sigaret Kretek Tangan I sebesar Rp. 15,-;

Sigaret Kretek Tangan II sebesar Rp. 15,-; dan Sigaret

Kretek Tangan III sebesar Rp. 25,-”.27

Penerapan cukai tembakau sedikit demi sedikit akan

mengarah kepada kebijakan single spesifik atau dapat juga

disebut dengan single tariff, yaitu kebijakan tarif cukai

tembakau yang menyamaratakan cukai antar setiap golongan

18

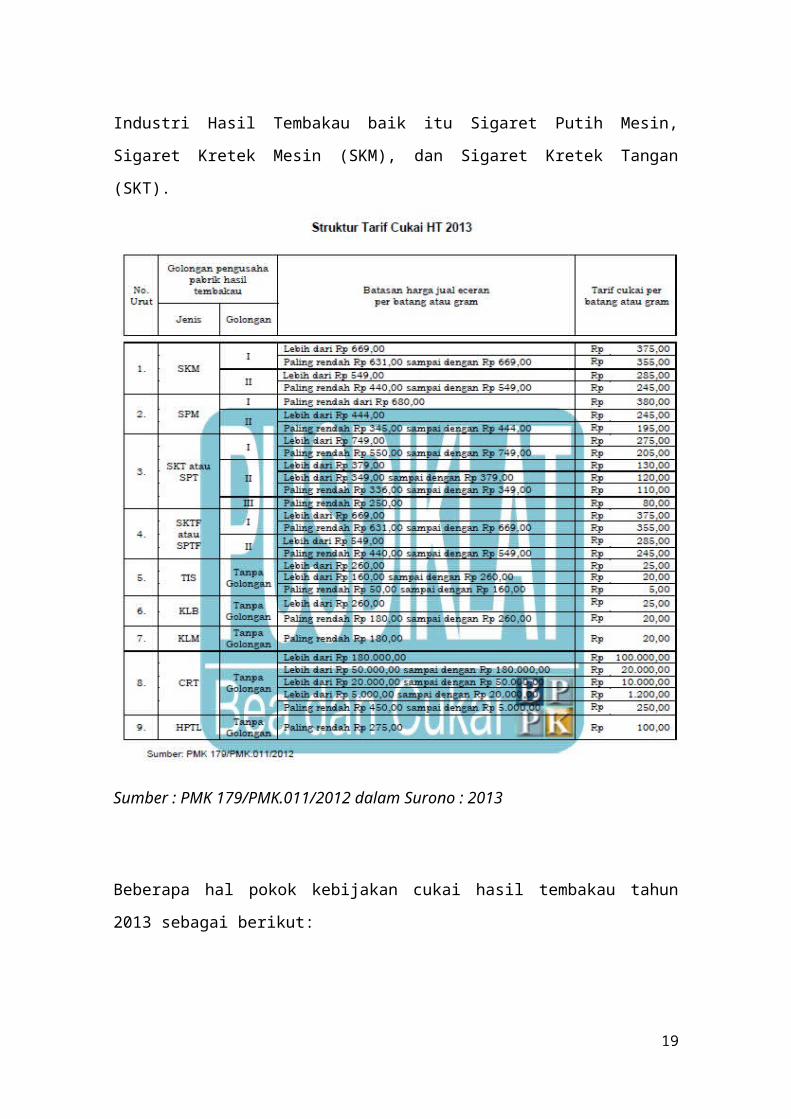

Industri Hasil Tembakau baik itu Sigaret Putih Mesin,

Sigaret Kretek Mesin (SKM), dan Sigaret Kretek Tangan

(SKT).

Sumber : PMK 179/PMK.011/2012 dalam Surono : 2013

Beberapa hal pokok kebijakan cukai hasil tembakau tahun

2013 sebagai berikut:

19

a. Mempertegas sistem tarif cukai hasil tembakau, yaitu

penerapan tarif cukai full spesifik dalam rangka

memudahkan pemungutan dan pengawasan barang kena cukai

Kebijakan tarif cukai hasil tembakau 2013 semakin

mengukuhkan penerapan sistem tarif cukai spesifik yang

mengarah pada penyederhanaan struktur tarif cukai.

Sistem tarif cukai spesifik secara teoritis akan

mengurangi disparitas harga antara harga jual eceran

penetapan pemerintah dengan harga transaksi pasar.

Adanya disperitas inilah yang menjadi faktor pemicu

upaya-upaya pelarian cukai baik yang sifatnya pemalsuan

pita cukai, penggunaan pita cukai yang bukan haknya

bahkan tanpa pita cukai sama sekali. Dengan penerapan

sistem spesifik, maka intervensi pemerintah terhadap

cukai hasil tembakau tidak lagi dilakukan terhadap harga

jual eceran namun lebih difokuskan pada intervensi

tarif. Harga jual secara fleksibilitas dapat

diimplementasikan oleh pengusaha hasil tembakau sesuai

dengan strategi pemasaran masing-masing. Hal inilah yang

memberikan dampak pada penurunan disperitas harga di

tingkat pasar. Efek multipliernya tentu sajaakan

berimbas pada semakin berkurangnya upaya-upaya

pelanggaran cukai yang diakibatkan oleh adanya

disperitas harga tersebut.

b. Mencabut Peraturan Menteri Keuangan Nomor

181/PMK.011/2009 tentang Tarif Cukai Hasil Tembakau j.o

PMK Nomor 167/PMK.011/2011

20

Pada tahun 2012 para pengusaha hasil tembakau yang

tergabung dalam Forum Masyarakat Industri Rokok Seluruh

Indonesia (Formasi) mengajukan gugatan uji materi

terhadap pemberlakuan PMK 167/PMK.011/2011 tentang tarif

cukai hasil tembakau. Salah satu hal pokok yang digugat

adalah besaran tarif cukai yang diimplementasikan dalam

PMK tersebut dianggap telah melanggar ketentuan Undang-

undang Cukai karena telah melebihi angka tarif maksimum

57% dari harga jual eceran. Putusan Mahkamah Agung pada

akhirnya menerima gugatan uji materi dari Formasi

tersebut. Sebagai konsekuensinya, pemerintah diharuskan

untuk segera mencabut pemberlakuan PMK 167/PMK.011/2011.

Menurut perhitungan waktu paling lambat bagi pemerintah

untuk menjalankan putusan MA atas uji materi adalah

tanggal 24 Desember 2012. Hal inilah yang membuat

pemberlakuan PMK 179/PMK.011/2012 menjadi agak unik dan

juga cukup kompleks. PMK 179 mulai berlaku sejak tanggal

25 Desember 2012. Suatu pemberlakuan peraturan yang

tidak lazim ditambah lagi bahwa tanggal 25 Desember

merupakan hari libur

c. Pemberlakuan tarif cukai rata-rata jenis hasil tembakau

untuk jenis Sigaret Kretek Mesin (SKM), Sigaret Putih

Mesin (SPM) dan Sigaret Kretek Tangan (SKT) mengalami

kenaikan secara moderat berkisar mulai Rp5,00 s.d.

Rp20,00 per batang atau secara rata-rata dalam kisaran

8,5%.

21

Kebijakan menaikan tarif cukai terhadap hasil tembakau

yang tergolong primadona penghasil cukai (SKM, SPM dan

SKT) adalah suatu keharusan apabila pemerintah ingin

memenuhi target penerimaan cukai tahunan sebesar 88,02

trilyun rupiah. Apalagi bila mengingat asumsi tingkat

pertumbuhan produksi rokok yang akan sedikit melambat di

tahun 20013 sejalan dengan pemberlakuan PP nomor 109

tahun 2012 tentang Pengamanan Bahan yang Mengandung Zat

Adiktif Berupa Produk Tembakau Bagi Kesehatan. Akan

tetapi meskipun terhadap seluruh produk primadona

tersebut dinaikan tarif cukainya, pemerintah tetap

memperhitungkan kebijakan keberpihakan pada industri

yang menyerap banyak tenaga kerja. Beban tarif cukai

hasil tembakau yang dibuat dengan tangan (khususnya SKT)

masih lebih rendah dibandingkan yang dibuat dengan

mesin. Kemudian untuk tarif cukai hasil tembakau untuk

jenis Tembakau Iris (TIS), Klobot (KLB), dan Kelembak

Menyan (KLM) dinaikkan dalam kisaran Rp1,00 s.d. Rp4,00

per batang/gram. Untuk tarif cukai hasil tembakau yang

diimpor ditetapkan sama dengan tarif cukai

tertinggiuntuk masing-masing jenis dan golongan hasil

tembakau yang diproduksi di dalam negeri. Disamping

menaikan tarif cukai beberapa jenis produk hasil

tembakau, kebijakan cukai kali ini juga menaikkan

batasan HJE per batang dan gram untuk 10 (sepuluh) layer

tarif cukai. Sejak pemberlakuan tarif spesifik tahun

2006, tercatat baru tahun ini saja pemerintah melakukan

22

penyesuaian terhadap HJE. Menurut analisa penulis, hal

ini dilakukan sebagai upaya untuk menghindari tarif

cukai agar tidak melebihi batasan tertinggi 57%

sebagaimana putusan uji materi MA. Untuk memenuhi aspek

penyederhanaan administrasi, struktur tarif cukai 2013

juga telah dilakukan penyederhanaan. Beberapa jenis

rokok yang semula terdiri atas tiga layer batasan HJE

kini disederhanakan dengan menggabungkan SKM golongan I

layer 3 digabung, sehingga jenis SKM golongan I menjadi

2 layer. Kemudian, SPM golongan II layer 3 digabung,

sehingga jenis SPM golongan II menjadi 2 layer

d. Kebijakan Cukai hasil tembakau 2013 dilakukan dalam

rangka pengendalian konsumsi dan kepentingan penerimaan

negara

Permasalahan aspek kesehatan yang disebakan oleh

konsumsi hasil tembakau sudah menjadi wacana umum.

Kampanye mengenai peringatan dampak kesehatan akibat

merokok sudah dilakukan dengan berbagai cara dan upaya,

baik oleh Kementerian Kesehatan maupun kelompok

masyarakat yang peduli dengan hal ini. Sebenarnya secara

riil sudah ada bentuk pembatasan yang dilakukan

pemerintah terhadap akses produk hasil tembakau

tersebut, antara lain dengan kebijakan: batasan jumlah

batang sigaret dalam kemasan eceran, pencantuman label

peringatan bahaya merokok, persyarataan perizinan yang

semakin diperberat, dan sebagainya. Akan tetapi hal-hal

tersebut dianggap belum cukup efektif untuk

23

mengendalikan konsumsi hasil tembakau. Terakhir, upaya

untukmengendalikan konsumsi hasil tembakau semakin

menguat dengan ditetapkannya Peraturan Pemerintah nomor

109 tahun 2012 tentang Pengamanan Bahan Yang Mengandung

Zat Adiktif berupa Produk Tembakau Bagi Kesehatan.

Kebijakan menaikan tarif cukai hasil tembakau

adalah salah satu langkah efektif untuk mendukung upaya

pengendalian konsumsi hasil tembakau. Secara teoritis,

apabila tarif cukai hasil tembakau ditingkatkan maka

asumsinya konsumen akan mengurangi konsumsinya terhadap

hasil tembakau. Disisi lain, kebijakan menaikan tarif

cukai hasil tembakau dalam jangka pendek akan

meningkatkan penerimaan negara. Data statistik

membuktikan bahwa sejak sepuluh tahun yang lalu, angka

penerimaan cukai cenderung meningkat secara signifikan.

Sederhanya saja, tahun 2002 angka penerimaan cukai baru

mencapai 23,34 trllyun rupiah sedangkan tahun 2012 yang

lalu angka penerimaan cukai sudah mencapai 84,67 trilyun

rupiah.

Meskipun demikian, efek peningkatan penerimaan

cukai sebagai akibat kebijakan menaikkan tarif cukai

menurut teori Laffer akan berhenti pada titik tarif

tertentu (peak of tariff). Setelah tarif puncak tersebut,

menurut Laffer, penerimaan justru akan menurun. Menurut

asumsi penulis, sinergi antara kebijakan pengendalian

hasil tembakau dengan kebijakan peningkatan penerimaan

cukai akan berhenti pada tingkat tarif peak tersebut.

24

Pada akhirnya pemerintah harus memilih, apakah cukai

akan dijadikan sebagai instrumen pengendalian konsumsi

ataukah masih akan terus dipakai sebagai instrumen untuk

meningkatkan penerimaan Negara.

(Surono : 2013)

3.2 Dampak Kebijakan Tarif Cukai Hasil Tembakau Bagi

Perekonomian

A. Dampak Positif

1. Menghemat belanja rokok untuk keluarga miskin

Pemerintah Indonesia akan banyak diuntungkan, jika

rokok benar-benar dilarang beredar secara umum. Dengan

menaikkan cukai rokok sehingga harga menjadi lebih

tinggi, tentu akan membuat harga rokok menjadi tidak

terjangkau.

Keluarga miskin yang rata-rata menjadi konsumen 11,7

%, lebih besar dari keluarga kaya yang hanya 7%, tentu

akan tersimpan uangnya. Mereka tidak akan lagi belanja

rokok, dan lebih fokus membangun perekonomian

keluarga. Jika pun nekad belanja rokok, paling-paling

hanya sekali-sekali saja. Berdasarkan hasil survey

yang dilakukan oleh LD-FEUI pada tahun 2007 (Nova: 2010),

disebutkan, pengeluaran untuk rokok pada keluarga

miskin menempati urutan kedua 11,7 %, setelah

pengeluaran beras sebanyak 21,7 %. Jika keluarga

miskin lebih mengutamakan belanja rokok daripada

25

kebutuhan pokok lainnya, tentu Indonesia makin tidak

sejahtera.

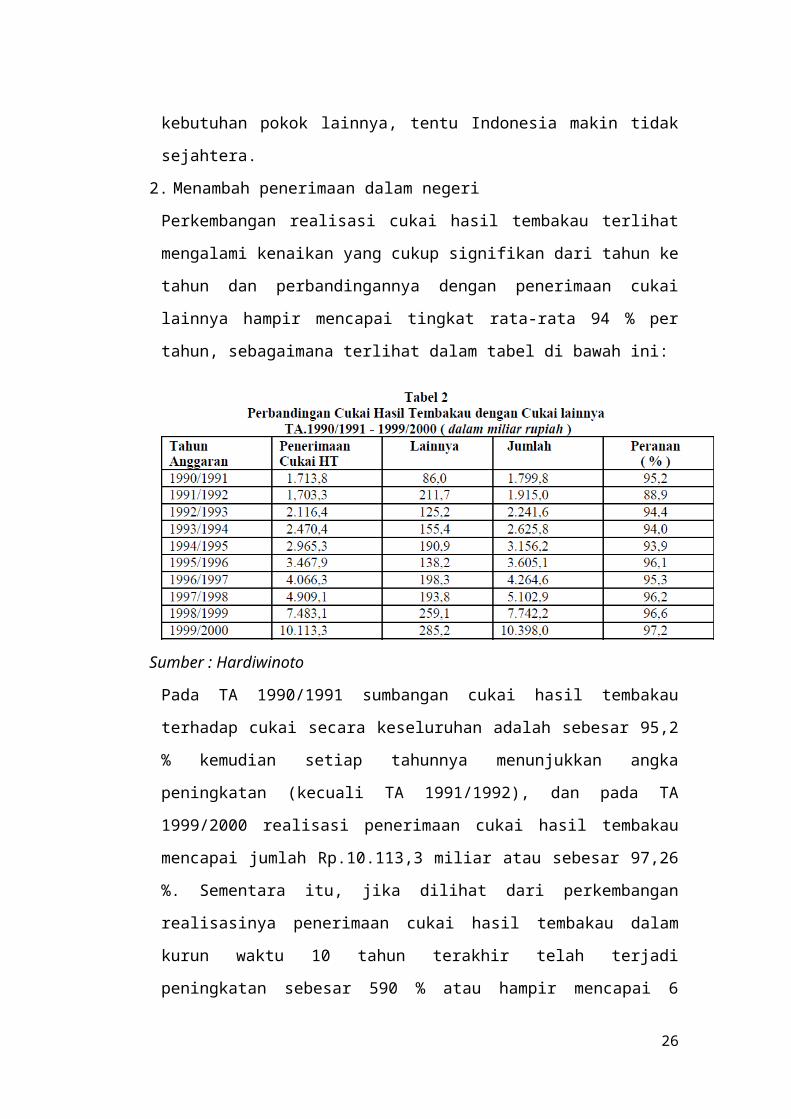

2. Menambah penerimaan dalam negeri

Perkembangan realisasi cukai hasil tembakau terlihat

mengalami kenaikan yang cukup signifikan dari tahun ke

tahun dan perbandingannya dengan penerimaan cukai

lainnya hampir mencapai tingkat rata-rata 94 % per

tahun, sebagaimana terlihat dalam tabel di bawah ini:

Sumber : Hardiwinoto

Pada TA 1990/1991 sumbangan cukai hasil tembakau

terhadap cukai secara keseluruhan adalah sebesar 95,2

% kemudian setiap tahunnya menunjukkan angka

peningkatan (kecuali TA 1991/1992), dan pada TA

1999/2000 realisasi penerimaan cukai hasil tembakau

mencapai jumlah Rp.10.113,3 miliar atau sebesar 97,26

%. Sementara itu, jika dilihat dari perkembangan

realisasinya penerimaan cukai hasil tembakau dalam

kurun waktu 10 tahun terakhir telah terjadi

peningkatan sebesar 590 % atau hampir mencapai 6

26

(enam) kali lipat, yaitu dari Rp. 1.713,8 miliar pada

TA 1990/1991 menjadi Rp. 10.113,3 miliar pada TA

1999/2000.

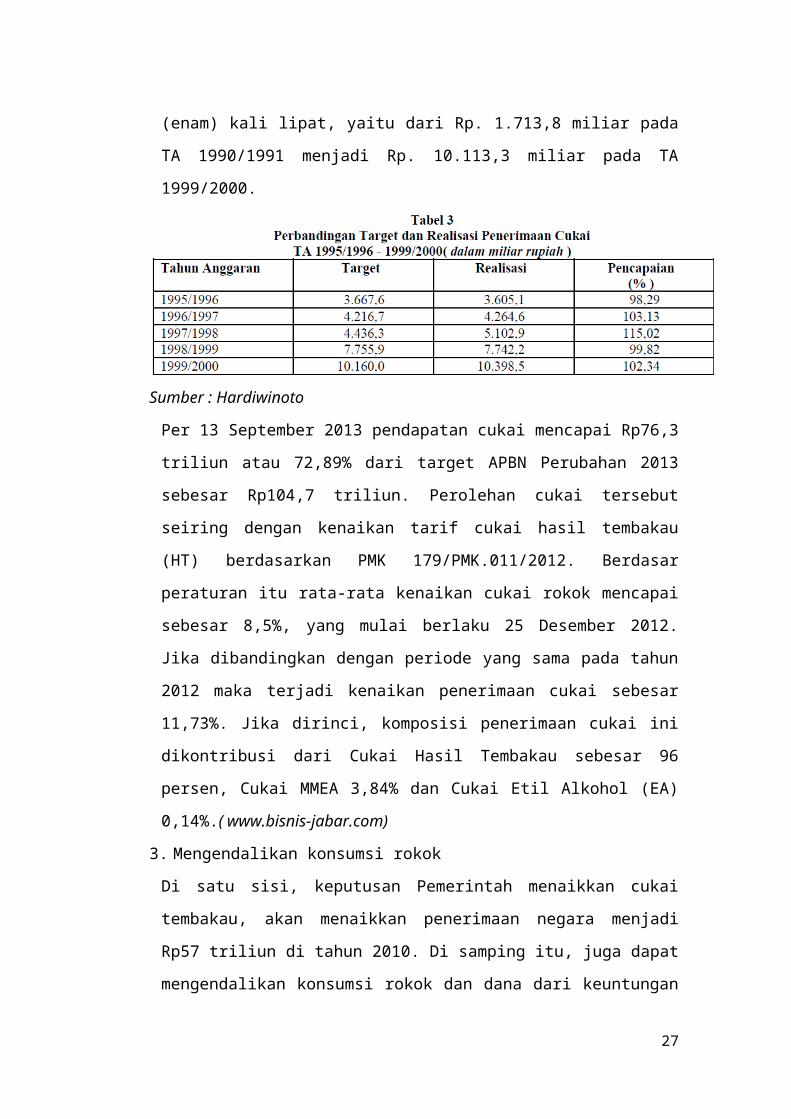

Sumber : Hardiwinoto

Per 13 September 2013 pendapatan cukai mencapai Rp76,3

triliun atau 72,89% dari target APBN Perubahan 2013

sebesar Rp104,7 triliun. Perolehan cukai tersebut

seiring dengan kenaikan tarif cukai hasil tembakau

(HT) berdasarkan PMK 179/PMK.011/2012. Berdasar

peraturan itu rata-rata kenaikan cukai rokok mencapai

sebesar 8,5%, yang mulai berlaku 25 Desember 2012.

Jika dibandingkan dengan periode yang sama pada tahun

2012 maka terjadi kenaikan penerimaan cukai sebesar

11,73%. Jika dirinci, komposisi penerimaan cukai ini

dikontribusi dari Cukai Hasil Tembakau sebesar 96

persen, Cukai MMEA 3,84% dan Cukai Etil Alkohol (EA)

0,14%.( www.bisnis-jabar.com)

3. Mengendalikan konsumsi rokok

Di satu sisi, keputusan Pemerintah menaikkan cukai

tembakau, akan menaikkan penerimaan negara menjadi

Rp57 triliun di tahun 2010. Di samping itu, juga dapat

mengendalikan konsumsi rokok dan dana dari keuntungan

27

itu, bisa digunakan untuk meningkatkan derajat

kesehatan masyarakat. Pemerintah sebenarnya bukan

tidak berbuat, untuk menghalangi pertumbuhan rokok.

Hal itu dibuktikan dengan adanya UU no.36 tahun 2009

tentang kesehatan. Dalam UU ini dinyatakan, rokok

masuk kategori zat adiktif, yaitu zat yang dapat

menimbulkan ketergantungan fisik yang kuat dan

ketergantungan psikologis yang panjang bagi

pemakainya. Selama ini, efek dari akibat merokok yang

dicantumkan di setiap kemasan rokok, tidak begitu

berpengaruh bagi sebagian masyarakat. Mereka

menganggap peringatan itu angin lalu, sehingga tidak

apa-apa kalau dilanggar.

4. Menambah pendapatan daerah penghasil Tembakau

Menurut Peraturan Menteri Keuangan Nomor

60/Pmk.07/2008 Tentang Dana Alokasi Cukai Hasil

Tembakau Tahun Anggaran 2008, Dana Alokasi Cukai Hasil

Tembakau Tahun Anggaran 2008 yang dialokasikan kepada

daerah penghasil cukai hasil tembakau ditetapkan

sebesar Rp200.000.000.000,- (dua ratus miliar rupiah),

terdiri dari:

a. provinsi/kabupaten/kota di Provinsi Sumatera Utara

sebesar Rp. 1.426.990.000 (satu miliar empat ratus

dua puluh enam juta sembilan ratus sembilan puluh

ribu rupiah)

b. provinsi/kabupaten/kota di Provinsi Jawa Barat

sebesar Rp. 9.477.790.000 (sembilan miliar empat

28

ratus tujuh puluh tujuh juta tujuh ratus sembilan

puluh ribu rupiah)

c. provinsi/kabupaten/kota di Provinsi Jawa Tengah

sebesar Rp. 52.195.765.000 (lima puluh dua miliar

seratus sembilan puluh lima juta tujuh ratus enam

puluh lima ribu rupiah)

d. provinsi/kabupaten/kota di Provinsi Daerah

Istimewa Yogyakarta sebesar Rp.1.049.600.000 (satu

miliar empat puluh sembilan juta enam ratus ribu

rupiah) dan

e. provinsi/kabupaten/kota di Provinsi Jawa Timur

sebesar Rp. 135.849.855.000 (seratus tiga puluh

lima miliar delapan ratus empat puluh sembilan

juta delapan ratus lima puluh lima ribu rupiah).

Dana Alokasi Cukai Hasil Tembakau Tahun Anggaran

2008 yang dialokasikan kepada daerah penghasil

cukai hasil tembakau sebagaimana dimaksud dalam

Pasal 2 digunakan untuk melaksanakan penugasan dari

Pemerintah sekurang-kurangnya untuk mengurangi

cukai palsu (cukai ilegal) sosialisasi peraturan di

bidang cukai dan pemetaan industri rokok.

5. DBH-CHT sebagai Upaya Pemerataan Kemampuan Keuangan

antar Daerah

Penjelasan Ps.66A (Ayat 1) UU. No.39/2007 bahwa DBH

Cukai merupakan bagian dari kapasitas fiskal;

perhitungannya selalu disesuaikan dengan formula DAU.

Dana Alokasi Umum merupakan dana yang bersumber

29

dari pendapatan APBN, yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Jadi DAU ditujukan oleh pemerintah

pusat untuk melakukan ekualisasi (equallity)

pemerataan kemampuan keuangan antar daerah. Kapasitas

fiskal Daerah (Fiscal capacity) merupakan sumber pendanaan

daerah yang berasal dari Pendapatan Asli Daerah (PAD) dan

Dana Bagi Hasil (DBH) Pajak dan DBH Sumber Daya Alam. Alokasi

Dasar (AD) dihitung berdasarkan jumlah gaji Pegawai

Negeri Sipil daerah. Seperti dijelaskan diatas

DBH-CHT merupakan bagian dari kapasitas fiskal daerah.

Daerah provinsi, kabupaten/kota yang mendapatkan

alokasi dana CHT TA 2009, 2010, dan 2011 dalam

bentuk DBH-CHT maka daerah tersebut sudah punya

tambahan kapasitas fiskal (kapasitas penerimaan

daerah). Menegaskan kembali Penjelasan Ps.66A (Ayat

1) UU.No.39/2007 tentang cukai bahwa DBH-CHT sebagai

bagian dari kapasitas fiskal; maka perhitungannya disesuaikan

dengan formula DAU (yang setiap tahun ditetapkan dalam APBN).

Jadi penerimaan daerah atas alokasi dana CHT TA

2009, 2010, 2011; dalam bentuk DBH tersebut; menjadi

bagian dari sumber pendanaan daerah dengan perhitungan yang

disesuaikan dengan formula DAU.

B. Dampak Negatif

1. Mematikan pabrik rokok/industri hasil tembakau

skala kecil

30

Gabungan perserikatan pabrik rokok Indonesia

(Gappri) menyebutkan bahwa pada tahun 2007 terbit

5.000 izin pabrik rokok, sekarang tinggal 600 izin

yang diterbitkan. Sementara jumlah dan yang aktif

hanya 100 pabrik (Hasan dalam Purwanto, 2013).

Berdasarkan data Kementerian Perindustrian yang

dikompilasi oleh asosiasi industri, jumlah

perusahaan rokok di Indonesia tahun 2007 mencapai

5.000 unit, kemudian turun menjadi 1.500 unit di

2010. Data sumber lainnya menyebutkan Jumlah

perusahaan rokok di Indonesia pada tahun 2012

diperkirakan turun 17% menjadi 1.000 unit

(financialtoday.com dalam Purwanto, 2013).

2. Maraknya penjualan rokok illegal

Peningkatan tariff cukai tembakau mempengaruhi

pabrik rokok skala kecil yang tak mampu bertahan

sehingga gulung tikar. Banyak dari perusahaan

menjual rokok secara ilegal. Dikategorikan ilegal

meski memiliki izin operasi tapi proses penjualan

mereka banyak yang tak memiliki pita cukai.

Padahal, pemerintah menetapkan, penjualan rokok

baru dianggap legal bila memiliki pita cukai.

Berdasarkan data Gaprindo, jumlah pabrik rokok pada

2000 masih sekitar 600 pabrik skala menengah kecil.

Selang tiga tahun kemudian, Pada 2003, jumlah

pabrik mencapai 1.823 unit dan naik jadi 3.961

perusahaan pada 2006. Hingga 2007, jumlahnya telah

31

menjadi 4.793 perusahaan. Skala produksi dari

perusahaan ini mulai dari kecil hingga menengah.

Sedangkan pada 2008, total pabrik rokok mencapai

4.900 – 5.000 perusahaan (Hardiwinoto). Menjamurnya

industri yang tinggi inilah yang mendasari

pemerintah menaikkan cukai rokok. Negara

berkomitmen akan terus memerangi peredaran cukai

ilegal dan memaksa pelaku industri rokok ilegal

menutup usahanya karena pemakaian pita cukai palsu

akan merugikan Negara.

BAB IV

PENUTUP

4.1 Kesimpulan

1. Kebijakan tarif yang dikeluarkan pemerintah melalui

Peraturan Menteri Keuangan No. 181/PMK.011/2009

tentang Tarif Cukai Hasil Tembakau bervisi untuk

mewujudkan Industri Hasil Tembakau yang kuat dan

berdaya saing di pasar dalam negeri dan global dengan

memperhatikan aspek kesehatan yang dikeluarkan oleh

Departemen Perindustrian Republik Indonesia. Penerapan

cukai tembakau mengarah kepada kebijakan single spesifik

atau single tariff, yaitu kebijakan tarif cukai tembakau

yang menyamaratakan cukai antar setiap golongan

Industri Hasil Tembakau baik itu Sigaret Putih Mesin,

32

Sigaret Kretek Mesin (SKM), dan Sigaret Kretek Tangan

(SKT). Pemberlakuan tarif cukai rata-rata jenis hasil

tembakau untuk jenis Sigaret Kretek Mesin (SKM),

Sigaret Putih Mesin (SPM) dan Sigaret Kretek Tangan

(SKT) mengalami kenaikan secara moderat berkisar mulai

Rp5,00 s.d. Rp20,00 per batang atau secara rata-rata

dalam kisaran 8,5%.

Salah satu fungsi dari kebijakan pengenaan tarif cukai

hasil tembakau adalah sebagai instrumen pengendalian

konsumsi hasil tembakau. Tujuan dari cukai adalah

untuk menghambat pemakaian barang-barang yang

dikenakan masuk ke dalam karakteristik undang-undang

di atas guna untuk mewujudkan kesejahteraan, keadilan,

dan keseimbangan (UU 39 tahun 2007 tentang Cukai).

Disamping itu, tujuan lain bagi pemerintah menaikan

kebijakan tarif cukai terhadap hasil tembakau yang

tergolong primadona penghasil cukai (SKM, SPM dan SKT)

yaitu apabila pemerintah ingin memenuhi target

penerimaan cukai tahunan sebesar 88,02 trilyun rupiah.

Akan tetapi meskipun terhadap seluruh produk primadona

tersebut dinaikan tarif cukainya, pemerintah tetap

memperhitungkan kebijakan keberpihakan pada industri

yang menyerap banyak tenaga kerja. Dengan kata lain

bahwa tujuan penetapan kebijakan menaikan tarif cukai

hasil tembakau adalah salah satu langkah efektif untuk

mendukung upaya pengendalian konsumsi hasil tembakau

33

serta peningkatan pendapatan pemerintah melalui

peningkatan pajak yang dikenakan.

2. Dampak Kebijakan Tarif Cukai Hasil Tembakau Bagi

Perekonomian antara lain terdiri dari Dampak Positif

dan negatif. Dampak positif meliputi pengeluaran

keluarga miskin untuk rokok berkurang, Menambah

penerimaan dalam negeri, Mengendalikan konsumsi rokok,

Menambah pendapatan daerah penghasil Tembakau serta

DBH-CHT sebagai Upaya Pemerataan Kemampuan Keuangan

antar Daerah.

Sedangkan Dampak Negatifnya meliputi Mematikan pabrik

rokok/industri hasil tembakau skala kecil dan semakin

Maraknya penjualan rokok illegal.

4.2 Saran

1. Dihaapkan pemerintah dalam membuat kebijakan penetapan

tarif cukai dengan mempertimbangkan pertumbuhan

produksi alamiah dan restrukturisasi Industri Hasil

Tembakau.

2. Kebijakan penaikan taif cukai hasil tembakau sebaiknya

diberlakukan apabila produksi hasil tembakau berada

pada batas maksimum produksi yang ditetapkan

pemerintah.

3. Kesepakatan prinsip para pemangku kepentingan (stake

holder) dan pengambil kebijakan atau pemerintah

sebaiknya dilengkapi dengan pembuatan road map jangka

34

panjang serta kebijakan atau sasaran cukai jangka

pendek.

4. Pemerintah akan merumuskan sasaran cukai sebaiknya

dengan konsultasi lebih dahulu dengan asosiasi

industri rokok. Sehingga kebijakan tersebut tidak akan

merugikan kaum buruh dan juga keberlangsungan industri

tersebut.

5. Kebijakan penaikan tarif cukai yang diberikan

sebaiknya disosialisasikan juga kepada masyarakat

sehingga masyarakat sebagai konsumen tidak merasa

terbebani dan strategi pengendalian penggunaan rokok

oleh masyarakat demi kesehatan dapat tercapai dengan

efektif.

6. Pemanfaatan Dana Bagi Hasil Cukai Hasil Tembakau (DBH

CKT) untuk pemerataan keuangan antar daerah belum

merata sehingga perlu dibentuk suatu lembaga

pengawasan alokasi DBH CKT tiap daerah penghasil

tembakau.

DAFTAR PUSTAKA

Surono. 2013. Kebijakan Tarif Cukai Hasil Tembakau 2013 : Sinergi Dalam

Roadmap Industri Hasil Tembakau. Artikel ilmiah. Widyaiswara

Pusdiklat Bea dan Cukai. Online

35

(http://www.bppk.depkeu.go.id/webbc/index.php?

option=com_docman&task=doc_download&gid=609&Itemid=).

Diakses 20 Februari 2014.

Nova, Hendri. 2010. Dampak Positif Kenaikan Cukai Rokok.

Artikel Kesehatan. Online

(http://hendrinova.blogspot.com/2010/05/dampak-positif-

kenaikan-cukai-rokok.html). Diakses 20 Februari 2014.

Purwanto, Ari. 24 Mei 2013. Anomaly Kebijakan Cukai

Tembakau. Artikel online

(http://m.aktual.co/voiceoffreedom/220719anomali-

kebijakan-cukai-tembakau). Diakses 22 Februari 2014.

Bagian I Umum Angka 2, Penjelasan Atas Undang-Undang No. 39

Tahun 2007 tentang Perubahan Atas Undang-Undang No. 11

Tahun 1995 tentang Cukai.

www.bisnis-jabar.com . 2014. Cukai Rokok 2014 Tak Naik. Artikel

Online

(http://www.bisnis-jabar.com/index.php/berita/cukai-

rokok-2014-tak-naik). Diakses 23 Februari 2014.

repository.usu.ac.id. tanpa tahun. Chapter 1_2.pdf. Jurnal

Online

(http://repository.usu.ac.id/bitstream/123456789/20739/4

/Chapter%20I.pdf). Diakses 22 Februari 2014.

Peraturan Menteri Keuangan No. 84/PMK.07/2008 tentang

Penggunaan Dana Bagi Hasil Cukai Hasil Tembakau dan

36

Sanksi Atas Penyalahgunaan Alokasi Dana Bagi Hasil Cukai

Hasil Tembakau.

Hardiwinoto. Tanpa Tahun. Analisis Keseimbangan Antara Biaya Akibat

Risiko Merokok Dan Pendapatan Cukai Rokok Untuk Kesejahteraan

Masyarakat. Fakultas Ekonomi Universitas Muhammadiyah

Semarang. Jurnal Ekonomi. Online

(Http://Jurnal.Unimus.Ac.Id/Index.Php/Vadded/Article/Vie

w/691/744). Diakses 20 Februari 2014.

Haryono, Imam. Road Map 2007–2020 Industri Hasil Tembakau Dan

Kebijakan Cukai. Direktorat Minuman dan Tembakau,

Departemen Perindustrian

Sitompul, Yulius Amos Taruli Ferdinand. 2008. Analisis

Kebijakan Cukai. Tesis. Jakarta, Universitas Indonesia

Surono. 2007. Pengaruh Kebijakan Cukai, Fasilitas Penundaan Dan Tingkat

Produksi Terhadap Pungutan Cukai, Tesis. Medan, Universitas

Sumatera Utara

________. Tobacco Initiative, Peningkatan Cukai Dan Harga Rokok.

Paper.

Salim, Agus. 2013. Pemerintah terbitkan kebijakan cukai hasil

tembakau. (online)

(http://nasruddindjoko.blogdetik.com/2013/11/18/upaya-

optimalisasi-penerimaan-cukai-produk-hasil-tembakau/)

diakses 21 Februari 2014.

37