ATPS - Contabilidade Intermediária (30-09-20 13)

24

Faculdade Anhanguera de Sorocaba Curso Superior em Administração de Empresas Atividade Avaliativa - ATPS Contabilidade Intermediária – 4º Semestre, Turma A/B Professor: Luis Antonio Machado Pimentel ADALBERTO FREITAS PEZZONI – RA: 4436874247 – TURMA B ARTHUR JORGE DOTTO – RA: 1299864030 – TURMA A BRUNO BURQUE MORAES – RA: 4251860194 – TURMA A FRANCIELE CAMARGO – RA: 3708621935 – TURMA B JOICE NOGUEIRA NÉRIS – RA: 1099425076 – TURMA A LAURA AMANDA CARAMICO – RA: 1299864012 – TURMA A NAYARA PREVIATO BERGAMO – RA: 3714644138 – TURMA A VIVIAN BEATRIZ TRAVASSOS – RA: 1299849370 – TURMA A SOROCABA / SP NOVEMBRO/ 2013 ADALBERTO FREITAS PEZZONI – RA: 4436874247 – TURMA B ARTHUR JORGE DOTTO – RA: 1299864030 – TURMA A BRUNO BURQUE MORAES – RA: 4251860194 – TURMA A FRANCIELE CAMARGO – RA: 3708621935 – TURMA B

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of ATPS - Contabilidade Intermediária (30-09-20 13)

Faculdade Anhanguera de SorocabaCurso Superior em Administração de Empresas

Atividade Avaliativa - ATPSContabilidade Intermediária – 4º Semestre, Turma A/B

Professor: Luis Antonio Machado Pimentel

ADALBERTO FREITAS PEZZONI – RA: 4436874247 – TURMA BARTHUR JORGE DOTTO – RA: 1299864030 – TURMA ABRUNO BURQUE MORAES – RA: 4251860194 – TURMA AFRANCIELE CAMARGO – RA: 3708621935 – TURMA B

JOICE NOGUEIRA NÉRIS – RA: 1099425076 – TURMA ALAURA AMANDA CARAMICO – RA: 1299864012 – TURMA A

NAYARA PREVIATO BERGAMO – RA: 3714644138 – TURMA AVIVIAN BEATRIZ TRAVASSOS – RA: 1299849370 – TURMA A

SOROCABA / SPNOVEMBRO/ 2013

ADALBERTO FREITAS PEZZONI – RA: 4436874247 – TURMA BARTHUR JORGE DOTTO – RA: 1299864030 – TURMA ABRUNO BURQUE MORAES – RA: 4251860194 – TURMA AFRANCIELE CAMARGO – RA: 3708621935 – TURMA B

JOICE NOGUEIRA NÉRIS – RA: 1099425076 – TURMA ALAURA AMANDA CARAMICO – RA: 1299864012 – TURMA A

NAYARA PREVIATO BERGAMO – RA: 3714644138 – TURMA AVIVIAN BEATRIZ TRAVASSOS – RA: 1299849370 – TURMA A

Atividade Avaliativa - ATPSContabilidade Intermediária – 4º Semestre, Turma A/B

Professor: Luis Antonio Machado Pimentel

Atividade AvaliativaATPS apresentado ao CursoSuperior em Administraçãode Empresas da FaculdadeAnhanguera de Sorocaba,como requisito deavaliação da Disciplinade ContabilidadeIntermediária para aobtenção e atribuição denota da AtividadeAvaliativa.

SOROCABA / SPNOVEMBRO / 2013

Introdução

Este trabalho tem por objetivo apresentar as etapas 1 e 2 daATPS da disciplina de Contabilidade Intermediária, demonstrandotemas importantes para o nosso aprendizado e a necessidade do usodas contas nas empresas.

Atualmente, não existe empresa que não tenha o departamentode contabilidade, para estar elaborando toda a parte do balançopatrimonial, e o dre da empresa, para poder estar analisando se aempresa está com seu lucro positivo ou não.

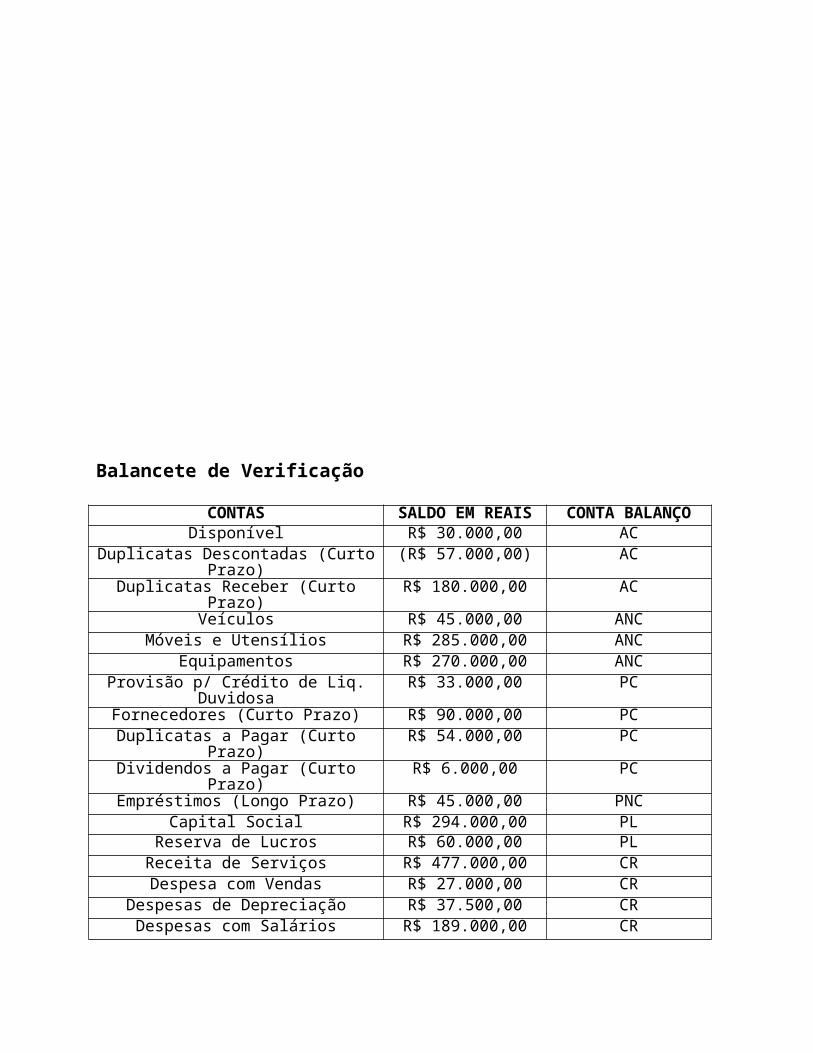

Balancete de Verificação

CONTAS SALDO EM REAIS CONTA BALANÇODisponível R$ 30.000,00 AC

Duplicatas Descontadas (CurtoPrazo)

(R$ 57.000,00) AC

Duplicatas Receber (CurtoPrazo)

R$ 180.000,00 AC

Veículos R$ 45.000,00 ANCMóveis e Utensílios R$ 285.000,00 ANC

Equipamentos R$ 270.000,00 ANCProvisão p/ Crédito de Liq.

DuvidosaR$ 33.000,00 PC

Fornecedores (Curto Prazo) R$ 90.000,00 PCDuplicatas a Pagar (Curto

Prazo)R$ 54.000,00 PC

Dividendos a Pagar (CurtoPrazo)

R$ 6.000,00 PC

Empréstimos (Longo Prazo) R$ 45.000,00 PNCCapital Social R$ 294.000,00 PL

Reserva de Lucros R$ 60.000,00 PLReceita de Serviços R$ 477.000,00 CRDespesa com Vendas R$ 27.000,00 CR

Despesas de Depreciação R$ 37.500,00 CRDespesas com Salários R$ 189.000,00 CR

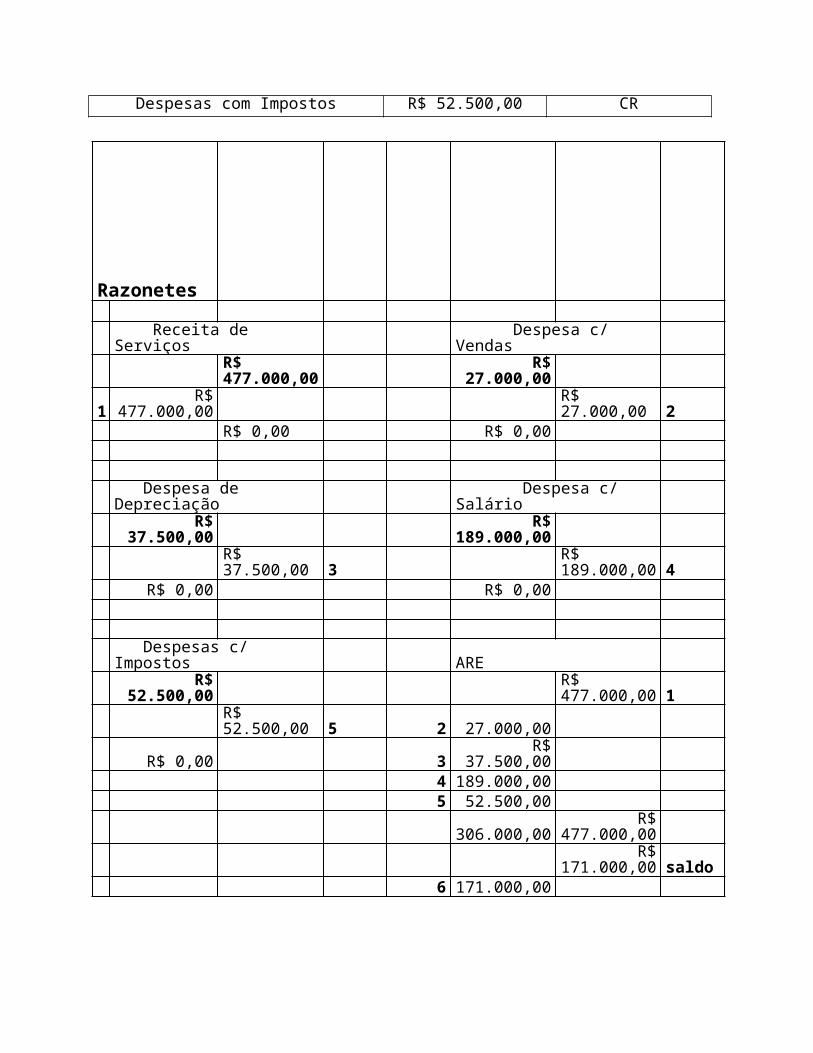

Despesas com Impostos R$ 52.500,00 CR

Razonetes

Receita de Serviços

Despesa c/ Vendas

R$ 477.000,00

R$27.000,00

1R$

477.000,00 R$ 27.000,00 2

R$ 0,00 R$ 0,00

Despesa de Depreciação

Despesa c/ Salário

R$37.500,00

R$189.000,00

R$ 37.500,00 3

R$ 189.000,00 4

R$ 0,00 R$ 0,00

Despesas c/ Impostos

ARE

R$52.500,00

R$ 477.000,00 1

R$ 52.500,00 5 2 27.000,00

R$ 0,00 3R$

37.500,00 4 189.000,005 52.500,00

306.000,00R$

477.000,00

R$

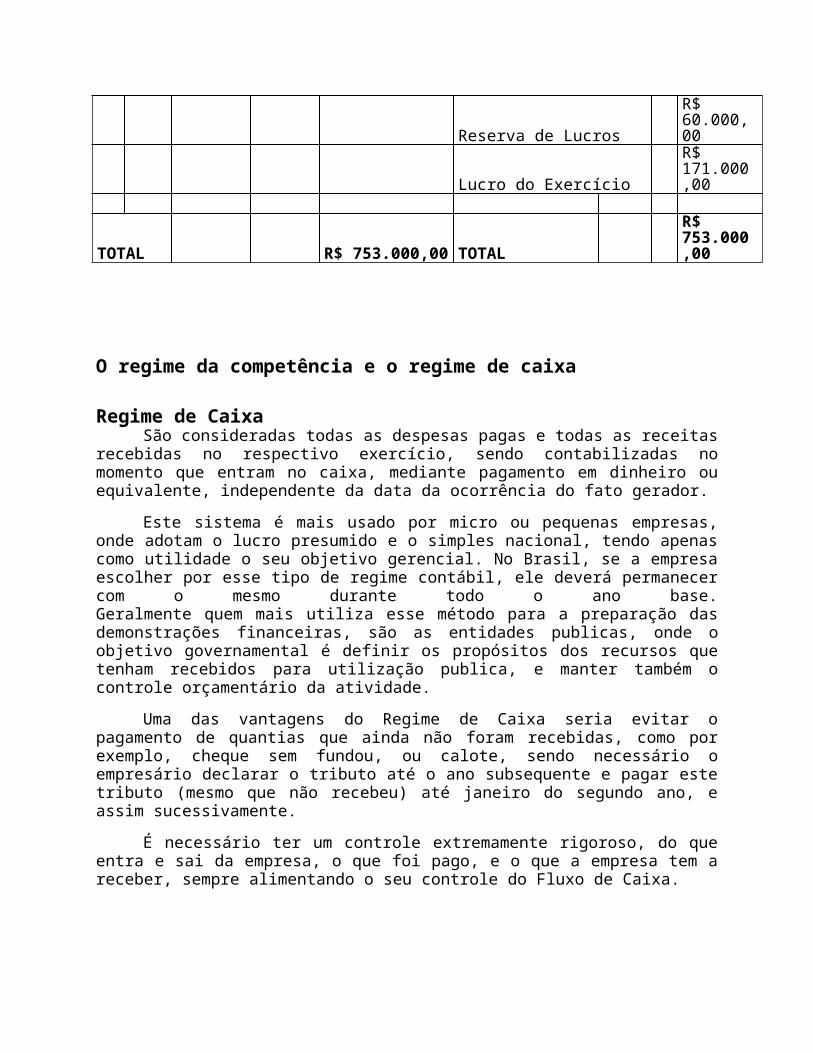

171.000,00 saldo6 171.000,00

Demonstração do Resultado do ExercícioReceita de Serviços R$ 477.000,00

(-) Despesa com Vendas

R$ (27.000,00)

(-) Despesas de Depreciação

R$ (37.500,00)

(-) Despesas com Salários

R$ (189.000,00)

(-) Despesas com Impostos

R$ (52.500,00)

Resultado R$ 171.000,00

Balanço Patrimonial

ATIVO PASSIVO

Circulante R$ 153.000,00 Circulante

R$ 183.000,00

Disponível R$ 30.000,00 Fornecedores

R$ 90.000,00

Dup. Receber R$ 180.000,00 Dup. a PagarR$ 54.000,00

Dup. Descontadas

R$ (57.000,00) Dividendos a Pagar

R$ 6.000,00

Provisão p/ Créd. de Liq. Duv.

R$ 33.000,00

Não Circulante R$ 600.000,00 Não CirculanteR$ 45.000,00

Veículos R$ 45.000,00 Empréstimos

R$ 45.000,00

Móveis e Uten. R$ 285.000,00

Equipamentos R$ 270.000,00 Patrimônio LíquidoR$ 525.000,00

Capital SocialR$ 294.000,00

Reserva de Lucros R$ 60.000,00

Lucro do ExercícioR$ 171.000,00

TOTAL R$ 753.000,00 TOTAL R$ 753.000,00

O regime da competência e o regime de caixa

Regime de CaixaSão consideradas todas as despesas pagas e todas as receitas

recebidas no respectivo exercício, sendo contabilizadas nomomento que entram no caixa, mediante pagamento em dinheiro ouequivalente, independente da data da ocorrência do fato gerador.

Este sistema é mais usado por micro ou pequenas empresas,onde adotam o lucro presumido e o simples nacional, tendo apenascomo utilidade o seu objetivo gerencial. No Brasil, se a empresaescolher por esse tipo de regime contábil, ele deverá permanecercom o mesmo durante todo o ano base.Geralmente quem mais utiliza esse método para a preparação dasdemonstrações financeiras, são as entidades publicas, onde oobjetivo governamental é definir os propósitos dos recursos quetenham recebidos para utilização publica, e manter também ocontrole orçamentário da atividade.

Uma das vantagens do Regime de Caixa seria evitar opagamento de quantias que ainda não foram recebidas, como porexemplo, cheque sem fundou, ou calote, sendo necessário oempresário declarar o tributo até o ano subsequente e pagar estetributo (mesmo que não recebeu) até janeiro do segundo ano, eassim sucessivamente.

É necessário ter um controle extremamente rigoroso, do queentra e sai da empresa, o que foi pago, e o que a empresa tem areceber, sempre alimentando o seu controle do Fluxo de Caixa.

Regime de competênciaEste decorre o Principio da Competência, onde as receitas e

as despesas devem ser incluídas na apuração do resultado doperíodo em que ocorrerem, sempre simultaneamente, quando secorrelacionarem, independentemente de recebimento ou pagamento,não importando se foram passadas pelo Caixa, mas o que vale é adata da ocorrência dos respectivos fatos geradores. Oreconhecimento das receitas e gastos é muito necessário para acontabilidade, sendo uma informação financeira de grandeimportância. As demonstrações financeiras, preparadas sob o método decompetência, informam aos usuários sobre as transações depagamentos e recebimentos e também das obrigações que terão queser pagas no futuro, e os recursos que representam dinheiro a serrecebido também no futuro. No entanto as receitas e despesas temque estar incluídas na apuração do resultado do período em queocorreu independente do recebimento ou pagamento.Sendo assim, o Regime de Competência, foi eleito pelas NormasBrasileiras de Contabilidade, um dos melhores sistemas para osempresários aplicarem em suas empresas.

As empresas tributadas com base no lucro real estãoobrigadas a adotar o regime de competência para fins de apuraçãodos tributos.

Havendo a sobra de dinheiro no caixa, respectivamente não querdizer que seja lucro, onde é necessário avaliar o desempenho daempresa, através dos dois regimes o de Caixa e Competência.Vejamos alguns casos que demonstra essa situação:

• Venda a vista de itens comprados a prazo• Venda de itens disponíveis em estoque e que já tenham sido

pagos em períodos anteriores• Recebimentos em datas inferiores aos pagamentos (quando o

prazo para pagamento da compra é superior ao do recebimentodas vendas)

• Entrada de dinheiro originada em outras fontes que não sejaa venda (venda de um bem imobilizado, e também empréstimos,…)

Ajude o contador da empresa a contabilizar a operação adiante,de acordo com o Regime de Competência e responder às questõesabaixo: a Companhia Beta contratou, em 01/08/2010, um segurocontra incêndio para sua fábrica, com prazo de cobertura de trêsanos e vigência imediata. O prêmio foi de R$ 27.000,00, pago em 3

parcelas iguais mensais, sem juros, sendo a última paga em 01/11/2010.Com base nas informações acima responda:1) De acordo com o Regime de Competência a Companhia Beta deveráter lançado em sua escrituração contábil, como despesa de seguro,no exercício findo em 31/12/2010, o total de _________________.Justificar a resposta.2) Elaborar os lançamentos das seguintes operações:a) Pelo registro do seguro (em 01/08/2010)b) Pagamento da primeira parcela (01/09/2010)c) Apropriação como despesa da primeira parcela (31/08/2010)

Resolução:1)Para a resolução do problema, usamos o regime de competência,ao final do exercício em 31/12/2010, no caso a empresa Beta,deverá ter lançado como despesa de seguro o valor de R$ 3.750,00,sendo que é referente a R$ 750,00, lançados mensalmente, desdeagosto á dezembro de 2010.2) Elaborar os lançamentos das seguintes operações:a) Pelo registro do seguro (em 01/08/2010)

ContasDébito

Crédito

Seguros ápagar

27.000

Seguros ávencer

27.000

b) Pagamento da primeira parcela (01/09/2010)

ContasDébito

Crédito

Seguros ápagar 9.000 Banco 9.000

c) Apropriação como despesa da primeira parcela (31/08/2010)

ContasDébito

Crédito

Despesas c/Seguros 750 Seguros ávencer 750

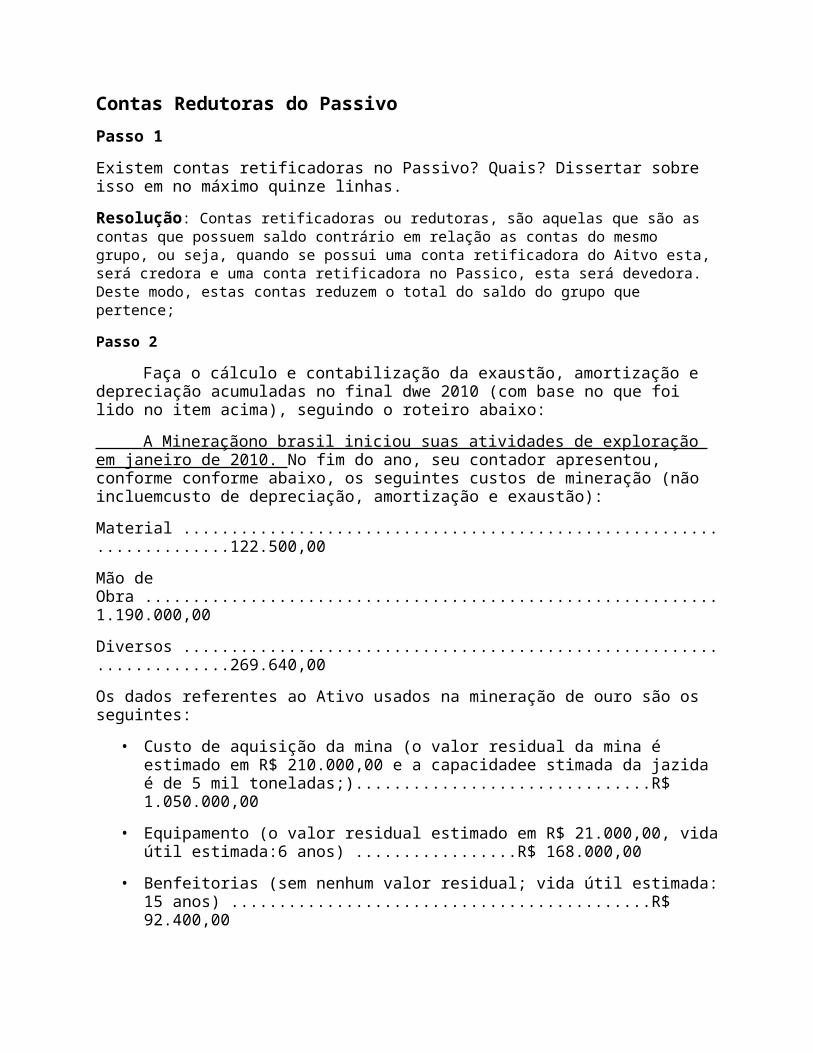

Contas Redutoras do PassivoPasso 1Existem contas retificadoras no Passivo? Quais? Dissertar sobre isso em no máximo quinze linhas.Resolução: Contas retificadoras ou redutoras, são aquelas que são as contas que possuem saldo contrário em relação as contas do mesmo grupo, ou seja, quando se possui uma conta retificadora do Aitvo esta,será credora e uma conta retificadora no Passico, esta será devedora. Deste modo, estas contas reduzem o total do saldo do grupo que pertence;

Passo 2

Faça o cálculo e contabilização da exaustão, amortização e depreciação acumuladas no final dwe 2010 (com base no que foi lido no item acima), seguindo o roteiro abaixo: A Mineraçãono brasil iniciou suas atividades de exploração em janeiro de 2010. No fim do ano, seu contador apresentou, conforme conforme abaixo, os seguintes custos de mineração (não incluemcusto de depreciação, amortização e exaustão):Material ......................................................................122.500,00Mão de Obra ............................................................1.190.000,00Diversos ......................................................................269.640,00Os dados referentes ao Ativo usados na mineração de ouro são os seguintes:

• Custo de aquisição da mina (o valor residual da mina é estimado em R$ 210.000,00 e a capacidadee stimada da jazida é de 5 mil toneladas;)...............................R$ 1.050.000,00

• Equipamento (o valor residual estimado em R$ 21.000,00, vidaútil estimada:6 anos) .................R$ 168.000,00

• Benfeitorias (sem nenhum valor residual; vida útil estimada:15 anos) ............................................R$ 92.400,00

• Durante o ano de 2010, foram extraídas 400 toneladas (8%), das quais 300 toneladas foram vendidas.

Resolução

• Exaustão: Custo de aquisição da mina (o valor residual da mina éestimado em R$ 210.000,00 e a capacidadeestimada da jazida éde 5 mil toneladas;)...............................R$1.050.000,00

Valor do custo da Aquisição R$ 150.000,00 - Valor Residual210.000,00 = Valor Exaurido R$ 840.000,00

R$ 5000 (Quantidade extraída) / R$ 840.000 (Valor Exaurido) x100 % = 0,60 % (Taxa de Exaustão)

Exaustão = 840.000,00 (Custo) X 0,60% (taxa de exaustão) =5.040,00

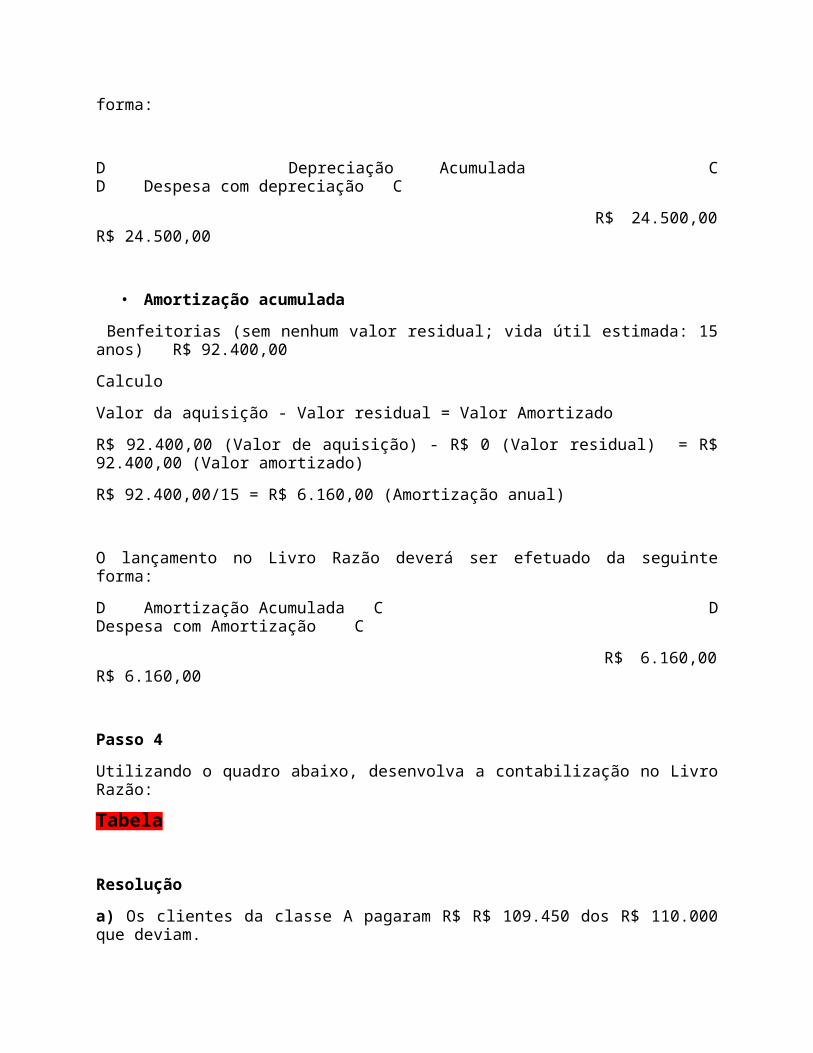

O Lançamento do livro razão é realizado da seguinte forma:D Exaustão Acumulada CD Despesa com exaustão C 5.040,005040,00

• Depreciação AcumuladaEquipamento o valor residual estimado em R$ 21.000,00, vida útilestimada 6 anos =R$ 168.000,00

O calculo é efetuado da seguinte forma:R$168.000,00 (Valor da aquisição) - R$ 21.000,00 (Valor residual)= Valor Depreciado R$ 147.000,00R$ 147.000,00/6 = R$ 24.500,00 (Depreciação anual)O Lançamento no Livro Razão deverá ser efetuado da seguinte

forma:

D Depreciação Acumulada CD Despesa com depreciação C R$ 24.500,00R$ 24.500,00

• Amortização acumulada Benfeitorias (sem nenhum valor residual; vida útil estimada: 15anos) R$ 92.400,00CalculoValor da aquisição - Valor residual = Valor AmortizadoR$ 92.400,00 (Valor de aquisição) - R$ 0 (Valor residual) = R$92.400,00 (Valor amortizado)R$ 92.400,00/15 = R$ 6.160,00 (Amortização anual)

O lançamento no Livro Razão deverá ser efetuado da seguinteforma:D Amortização Acumulada C DDespesa com Amortização C R$ 6.160,00R$ 6.160,00

Passo 4 Utilizando o quadro abaixo, desenvolva a contabilização no LivroRazão:Tabela

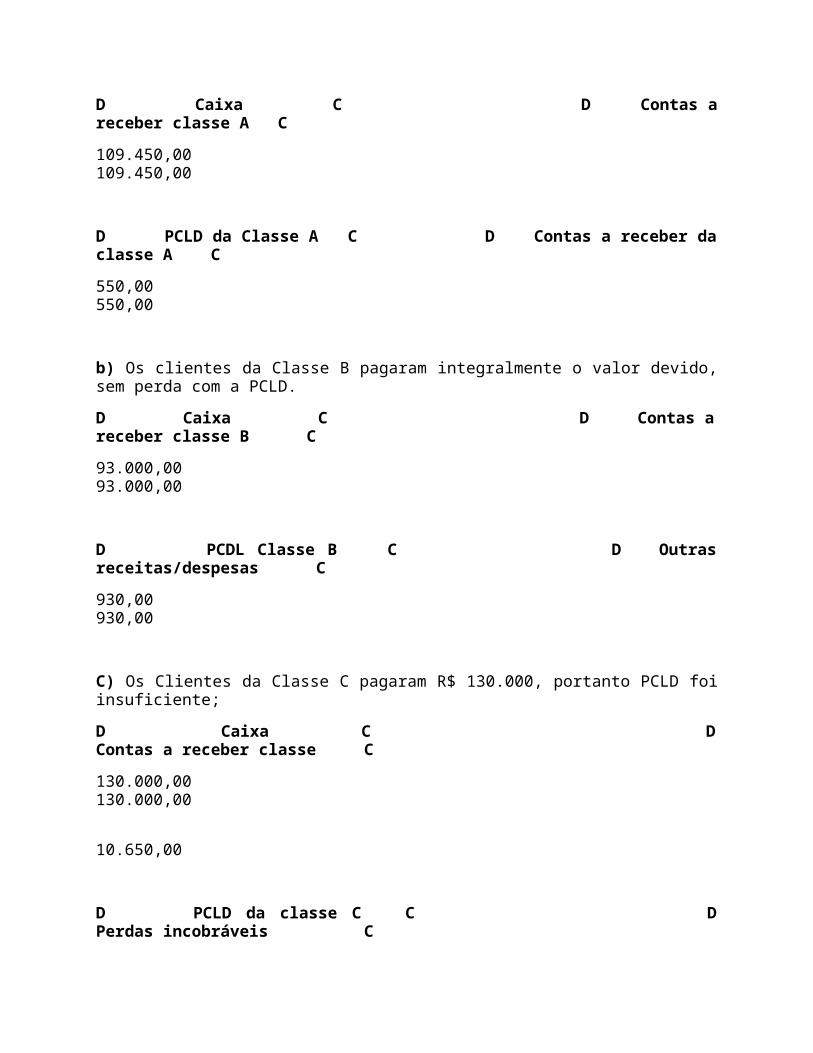

Resoluçãoa) Os clientes da classe A pagaram R$ R$ 109.450 dos R$ 110.000que deviam.

D Caixa C D Contas areceber classe A C109.450,00109.450,00

D PCLD da Classe A C D Contas a receber daclasse A C550,00550,00

b) Os clientes da Classe B pagaram integralmente o valor devido,sem perda com a PCLD.D Caixa C D Contas areceber classe B C93.000,0093.000,00

D PCDL Classe B C D Outrasreceitas/despesas C930,00930,00

C) Os Clientes da Classe C pagaram R$ 130.000, portanto PCLD foiinsuficiente; D Caixa C DContas a receber classe C 130.000,00130.000,00 10.650,00

D PCLD da classe C C DPerdas incobráveis C

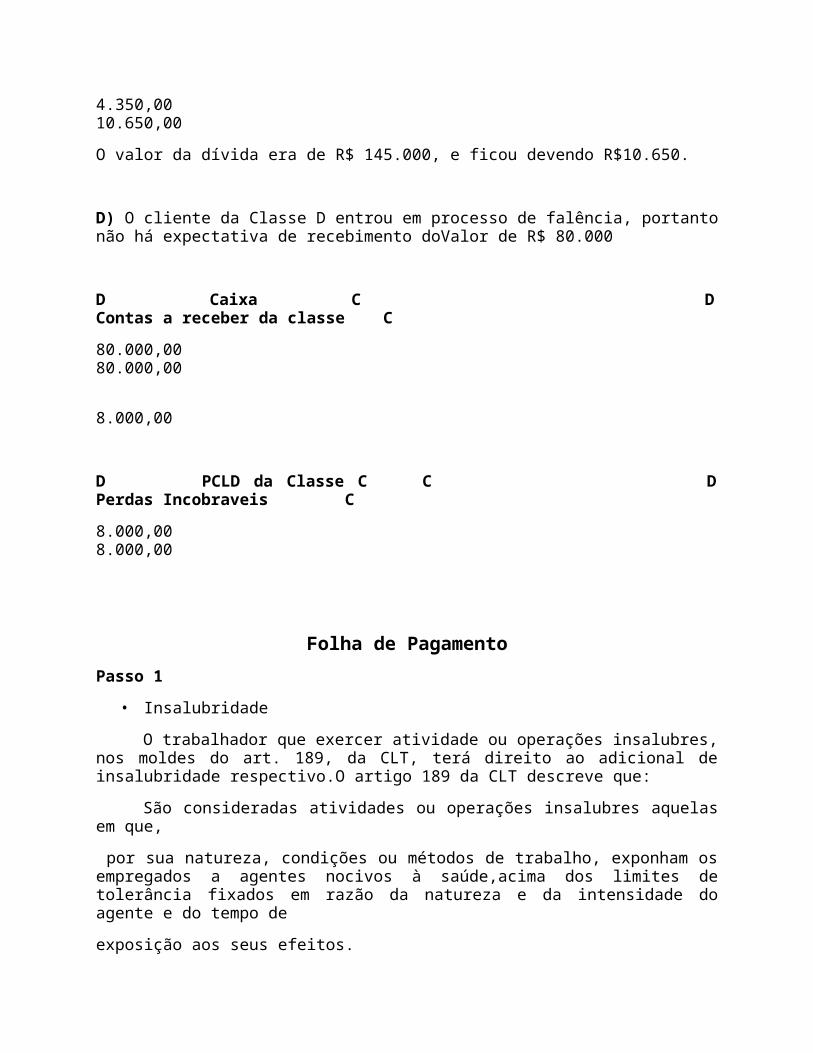

4.350,0010.650,00O valor da dívida era de R$ 145.000, e ficou devendo R$10.650.

D) O cliente da Classe D entrou em processo de falência, portantonão há expectativa de recebimento doValor de R$ 80.000

D Caixa C DContas a receber da classe C80.000,0080.000,00 8.000,00

D PCLD da Classe C C DPerdas Incobraveis C8.000,008.000,00

Folha de PagamentoPasso 1

• InsalubridadeO trabalhador que exercer atividade ou operações insalubres,

nos moldes do art. 189, da CLT, terá direito ao adicional deinsalubridade respectivo.O artigo 189 da CLT descreve que:

São consideradas atividades ou operações insalubres aquelasem que, por sua natureza, condições ou métodos de trabalho, exponham osempregados a agentes nocivos à saúde,acima dos limites detolerância fixados em razão da natureza e da intensidade doagente e do tempo deexposição aos seus efeitos.

Por sua vez, o artigo 192 determina os graus deinsalubridade, conforme a atividade exercida, separando porgraus:Art.192 O exercício de trabalho em condições insalubres, acimados limites de tolerânciaestabelecidos pelo Ministério doTrabalho, assegura a percepção de adicional respectivamente de40%(quarenta por cento), 20% (vinte por cento) e 10% (dez porcento) do salário mínimo da região, segundose classifiquem nosgraus:máximo, médio e mínimo‖. 10% - Grau Mínimo20% - Grau médio40% - Grau Máximo

Periculosidade

De acordo com regulamentação aprovada pelo Ministério doTrabalho e do Emprego, adicional de periculosidade é aquilo que oempregado recebe por exercer atividades que o deixe exposto aações perigosas. Este beneficio serve ao trabalhador que éexponto constantemente a atividades perigosas, como por exemple:atividades com contato a radioatividade, produtos inflemáveis,explosivos, entre outros, conforme anexos da NR 16.

Mesmo que o contato do empregado com atividades periculosasnão seja contínua, ou seja a todo momento, porém com frequência,o mesmo terá direito a adicional de periculosidade.

A classificação de periculosidade é dada por um Engenheirodo Trabalho ou medico do trabalho através de uma perícia, é ovalor que será acrescido é de 30% sob o salário.

Passo 2

Benefícios em folha de pagamento

Passo 1.1

Abaixo as remunerações que o trabalhador tem o direito dereceber, estas que iram acrescentar ao salario e deveram constarna folha de pagamento:

a) Horas Extras

De acordo com a legislação trabalhaista, o trabalhador deverátrabalhar 8 horas diárias sendo assim 44 horas semanais. As horasacrescidas são denomidas horas extras e não poderam ultrapassar 2horads diárias de acordo com convenção coletiva ou sentençanormativa. De acordo com o artigo 7º, inciso XVI da ConstituiçãoFederal, dispõe que as horas extras serão pagas com adicional de50% sobre o valor da hora normal.

b) Adicional Noturno

O Adicional Noturno é o período de 22:00hras á 05:00hrs em que otrabalhador exercer sua função, sendo remunerada por umacréscimode 20% sobre o valor do salario-hora diurna. Conforme art. 33º daCLT a hora noturno durará 52 minutos e 30 segundo, devido aredução de 7 minutos e 30 segundos que o trabalhador tem odireito.

c) Vale Transporte

É o benefício que a empresa fornece ao trabalhador se locomoveraté seu local de trabalho e de seu local de trabalho até suaresidencia, este beneficio caberá ao funcionário quando a empresanão possuir onibus fretado ou outro meio de locomoção, se nestecaso a empresa possuir meio de locomoção e esta não levar ofuncionário até sua residencia, deverá fornecer vale transporteao mesmo.

O Vale transporte é um benefício e deverá ser descontado 6% dofuncionário referente a este benefício.

d) Salário Família

Os trabalhadores que possuirem filhos menores de 14 anos ouinvalidos de qualquer idade e receber um salário de até R$971,78, possuem o direito ao salário família este que é pago pelaPrêvidencia Social Brasileira.

O valor do beneficio é de acordo com a aPortaria InterministerialMPS/MF nº 15, de 10 de janeiro de2013 valor do salário-famíliaserá de R$ 33,16, por filho de até 14 anos incompletos ouinválido, paraquem ganhar até R$ 646,55.Para o trabalhador quereceber de R$ 646,55 até R$ 971,78, o valor do salário-famíliapor filho de até 14anos de idade ou inválido de qualquer idadeserá de R$ 23,36.

Passo 2.1

Descontos em folha de pagamento;

a) Previdência Social

Através de contribuições mensais a Previdência Social otrabalhador cria vinculos que o assegura o direiro de renda emcasos de doença, morte, velhice, gravidez ou acidente.

b) Imposto de Renda

O Imposto de Renda deverá ser deduzido mensalmenta na folha depagamento do funcionário, de acordo com o valor de cada salárioserá estipulado, conforme tabela da Receita Federal. Ao final decada ano o trabalhador prepara uma declaração onde constará oimposto devido.

c) FGTS

O Fundo de Garantia por Tempo de Serviço, foi criado em 1960,para amparar o trabalhador que fosse demitido sem justa causa,como forma de beneficio. Até o dia 07 de cada mês o empregadordeverá depositar o valor de 8% do salário em uma conta na Caixaaberta para o funcionário.

Funciona domo uma poupança que a empresa faz ao trabalhador.

d) Contribuição Confederativa

Esse item busca o objetivo do custeio do sistema confederativo,que é composto por sindicatos,federações e confederações. Podendoser fixada em assembleia geral do sindicato, conforme o artigo8ºdo inciso IV da Constituição Federal prevê.·.Art., 8º - É livrea associação profissional ou sindical, observando o seguinte:IV -a assembleia geral fixará a contribuição que, em se tratando decategoria profissional, serádescontada em folha, para custeio dosistema confederativo da representação sindical respectiva,independentemente da contribuição prevista por lei;‖

O empregador deverá fazer o recolhimento da contribuição áentidade sindical até o decimo dia do mêssubsequente ao dodesconto, de acordo com o parágrafo único do art. 545 da CLT

e) Contribuição Sindical

Com o valor referente o um dia de trabalho do trabalhador, estacontribuição é obrigatória e acontece no mês de março todos oanos.

A legislação atual estabelece ainda que os empregados admitidosno mês de março terão o descontorelativo ao imposto sindical nomês subsequente ao do início do trabalho. Atualmente, os recursosdacontribuição sindical são distribuídos da seguinte forma: 60%para os sindicatos, 15% para as federações, 5% para asconfederações e 20% para a chamada conta especial emprego esalário‖, administrada pelo Ministério do Trabalho e Emprego.

f) Faltas

O Trabalhador ao faltar sem justificativas poderá sofrerpunições, faltas estas que podem ser qualificadas em falta leveou falta grave de acordo com a circunstância.

Se o trabalhador apresentar algum comprovante de justificativacomo mortes na família, doença, entre outros, este não receberápunição, de acordo com Lei 605/1949.

A punição poderá ser dada através de desconto do dia em que houvea falta e também acrescentar o dia de repouso.

g) Pensão Alimentìcia

O valor será determinado pelo Juiz, levando em conta o salário docontribuinte, a quantidade de dependentes e as condições dafamília, normalmente este percentual varia entre 20 e 30% se ocontribuinte obtiver registro em carteira, em caso te autonomo outrabalhador liberal será estipulado um valor fixo mensalmente.

A pensão é dedutível para encontrar a base de calculo do impostode renda, por sua vez o imposto derenda é dedutível para calculara pensão. Devido isto, deve-se primeiro calcular o imposto derenda sem adedução da pensão e depois refazer os cálculos, jáconsiderando a pensão.

Passo 3

Modelo de folha de pagamento para a empresa Aliança Ltda. do mêsde Março/2011.

Calcular a folha de pagamento conforme a tabela abaixo:

Tabela 2

Resolução:

Tabelas necessárias

Tabela vigente de contribuição mensal do INSS do ano de 2013

Tabela INSS

Tabela de IRRF do ano de 2013

TABELA DO IRF 2013 - VIGÊNCIA DE 01.01.2013 a 31.12.2013

Tabela IRRF

Tabelas salários

Passo 4

As três maiores fraudes contábeis

Café Pilão

A gigante do café Master Blenders, dona do Café Pilão, descobriuuma fraude milionária na operação brasileira, sendo a maiorempresa de café no mundo, com o faturamento de 1,5 bilhão dereais, erepresenta em cerca de 21% na receita global. Marcasconhecidas como Pilão, Palheta e Café do Ponto,fazem parda dogrupo Master Blenders, a líder do mercado Nacional, e o Brasil éo maior produtor mundial de Café e o segundo mercado consumidordo produto. Em 1º de agosto, a empresa divulgou umcomunicadoinformando a descoberta de problemas de contabilidade na operaçãobrasileira, que,somados, resultam em perdas de 85 milhões a 95milhões de euros (de 212 milhões a 237 milhões dereais).SegundoExame, onde apurou a suposta fraude custou o emprego dopresidente brasileiro, DantesHurtado, antigo diretor financeiro edo segundo executivo de finanças, demitidos na primeira semanadesetembro.O que realmente aconteceu, foi que, a maior parte doproblema estava no departamento de vendas, onde para cumprir asmetas de crescimento estabelecidas pela matriz e garantir seusbônus anuais, registravam pedidos de varejistas por contaprópria, sem que eles fossem oficialmente realizados uma práticaconhecida como antecipação de venda. Ao final, o varejista atéaceitava a compra, mas só pagava quando desejava de fato recebê-la, o que poderia levar meses. Na contabilidade da empresa, noentanto,constava o valor integral da venda. O faturamento daMaster Blenders chega a ser em media de 7 bilhõesde reais, umerro de 200 milhões reais não chega a ser preocupante. Apesar dasperdas forem muitograndes, não significa que a empresa irá fechara saída que eles tomaram foi mudar a auditoria, para tentaravaliar qual foi o prejuízo para então tentar dar a voltar porcima.

Parmalat

Inicialmente parecia que o propósito das manobras contábeis era ode manter a empresa solvente depoisque perdeu fortunas na AméricaLatina, mais do que enriquecer diretamente Tanzi e sua famíliaemboraeles certamente tivessem interesse financeiro em ver aempresa sobreviver. O colapso da Parmalat teveinício quando seuauditor levantou dúvidas sobre um lucro de derivativos de US$ 135milhões. Depois deoutras evidências de falsificações contábeis, odiretor executivo e fundador da empresa, Calisto Tanzi,renunciou.Quatro dias depois, a empresa divulgou a carta falsa do Bank ofAmerica, os investigadoresitalianos informaram que a empresahavia utilizado dezenas de empresas do exterior para comunicarativos não existentes com o intuito de compensar cerca de US$ 11bilhões em passivos, acrescentandoque a Parmalat poderia estarfalsificando sua contabilidade há cerca de 15 anos. Entre asalegações mais bizarras: um telefonista da Parmalat foiinadvertidamente listado como diretor executivo de mais de25empresas afiliadas utilizadas para mascarar os problemasfinanceiros da empresa.A crise da Parmalat deixou em polvorosa osprodutores de leite de diversos estados do País. A empresaeracompradora de cerca de 5% da produção da produção nacional, oequivalente a 1,2 bilhão de litros deleite, ficando atrás apenasda Nestlé, que comprou cerca de 1,5 bilhão no ano passado. Acrise afetadiretamente 20 das 320 cooperativas existentes nopaís.A Parmalat condicionou o pagamento da dívida à obtenção delinhas de crédito no exterior, o que preocupou muito osfornecedores. Para socorrê-los, o Ministério da Agriculturamontou uma comissão para propor resoluções para o problema. Foipedida uma linha de financiamento de R$ 500 milhões, acompra de2000 toneladas de leite em pó para o Fome Zero e empréstimos doBanco Nacional doDesenvolvimento Econômico e Social (BNDES). AParmalat no Brasil opera há cinco anos noprejuízo, ano passado oBNDES concedeu a ela um empréstimo de R$ 29,5 milhões.Em meio aessa situação, o diretor de relações com investidores da Parmalatno Brasil, PauloCarvalho Engler Pinto Júnior, renunciou ao cargoque ocupava na companhia. Será substituído 22 pelo atual diretoradministrativo e financeiro, Andrea Ventura, que desempenharáambas asfunções. Uma fábrica da empresa já foi vendida para ogrupo pernambucano Intergrupo. Afábrica, que tem 6500 m2 de áreaconstruída, estava quase desativada; dos seus 250funcionáriosrestavam apenas 25.

Carrefour

O conselho federal de Contabilidade (CFC), decidiu investigarsobre o novo escândalo de maquiagem de balanço envolvendo agora asubsidiaria brasileira da rede de supermercados Carrefour, aempresacontratada para a auditoria é a Deloitte, uma das maioresdo Pais, nesse ramo. A empresa já contatou oCFC esclarecendo anatureza de seu trabalho no Carrefour. A rede supermercadistateve rombo de R$ 1,2 bilhão em sua contabilidade - três vezesmais do que o estimado inicialmente pela matriz. O conselhovaisolicitar documentos de ambas empresas, auditores e dosreguladores, onde houve um rombo de R$ 1,2 bilhão descoberto nosbalanços, a matriz da rede francesa Carrefour já havia dispensadoos trabalhos daConsultoria Deloitte, onde era responsável pelosbalanços do Carrefour no Brasil e foi substituída pela KPMG, eKPMG revelou que houve ―discrepâncias contábeis‖ bem graves.Esses problemas foi ocasionado por causa da Má gestão em relaçãoas praticas contábeis adotadas na filial, a matriz ampliouocontrato com a KPMG para fazer também uma auditoria externa.

Análise e conclusão

Bibliografia:

http://www.cfc.org.brhttps://docs.google.com/viewer?a=v

&

pid=explorer

&

chrome=true

&

srcid=0B9lr9AyNKXpDN2RhOTRkMTgtMzE0Yi00YWE4LTg4ZjItOTMzNDUyNTcxNjVh & hl=en_US

Contas retificadoras: http://www.portaladm.adm.br/aud/aud6.htmAcessado em 23de novembro 2013Periculosidade: http://www.qualidadebrasil.com.br/artigo/seguranca_no_trabalho/o_que_e_periculosidadeAcesso em 23 de Novembro de 2013.Direitos trabalhistas: http://portal.mte.gov.br/portal-mte/Acesso em 23 de Novembro de 2013.