ATPS – MATEMÁTICA FINANCEIRA

24

ATPS – MATEMÁTICA FINANCEIRA. “Roteiro:Encontrar um valor aproximado que será gasto por Marcelo e Ana para que a vida de seu filho seja bem assistida, do nascimento até o término da faculdade”. Alexandre Roberto da Silva RA: 381.568.033.9. Marcos RodriguesRA: 631.419.602.9. Mariléia Conceição de Oliveira RA: 435.584.347.2. Paulo César Coppi RA: 431.180.473.4. Vanessa Carla Vinha Coppi RA: 431.181.661.2. Paulo Ricardo Pereira RA: 381.564.651.8. Professora EAD: Ivonete Melo de Carvalho. Tutor Presencial: Luciano Tamion.

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of ATPS – MATEMÁTICA FINANCEIRA

ATPS – MATEMÁTICA FINANCEIRA.

“Roteiro:Encontrar um valor aproximado que será gasto por Marcelo e Ana para que a vida de seu filho seja bem assistida, do nascimento até o término da faculdade”.

Alexandre Roberto da Silva RA: 381.568.033.9.

Marcos RodriguesRA: 631.419.602.9.

Mariléia Conceição de Oliveira RA: 435.584.347.2.

Paulo César Coppi RA: 431.180.473.4.

Vanessa Carla Vinha Coppi RA: 431.181.661.2.

Paulo Ricardo Pereira RA: 381.564.651.8.

Professora EAD: Ivonete Melo de Carvalho.

Tutor Presencial: Luciano Tamion.

Tutora a Distancia: Elaine Oliveira Foster Reis.

Sumário

1. Conceitos utilizados nos regimes de capitalização de juros simples e compostos, utilizando a calculadora HP - 12 C.................................................................................. 03 a 07.

2.0 Conceitos utilizados em séries de pagamentos uniformes e aprendendo a se relacionar melhor com seu cartão de crédito e programar-se financeiramente..............................................................................................................07 a 10.

3.0 Conceito de taxas equivalentes no regime de capitalização composta e identificando a taxa de juros de uma sequência de pagamentos uniformes........................................................................................................................10 a 13.

4. Conceito dos principais sistemas de amortização existentes,compreensão do porque juros em

longo prazo e a correção monetária que poderá colocar você em situação desconfortável no financiamento de

imóveis...................................................................13 a 17.

5. Bibliografias............................................................................................................... 18.

1.0 – Conceitos utilizados nos regimes de capitalização a juros simples e compostos utilizando a calculadora financeira HP – 12C.

A matemática financeira é umas das áreas da matemática que se dedica a problemas de ordem financeira, esses problemas podem ser exemplificados como juros, inflação e outras questões que estão presentes no dia a dia de empresários, banqueiros e outrosprofissionais.

A matemática financeira engloba procedimentos matemáticos para facilitar operações monetárias, essa área ao contrario do que muitos pensam, tem utilidade para pessoas que não necessariamente com números, na hora de uma compra, calcular qual das lojas tem um valor de juros que seja mais em conta é umartifício da matemática financeira.

Juros, capital, saldo, pagamento, parcela, são todos termos comumente usados nessa área, onde existe uma explicação para cada uma a aplicação para alguns desses termos são:

- Juros: É uma taxa cobrada para um empréstimo, essa troca pode variar de acordo com o tempo em que se demora em fazer o pagamento da quantia emprestada.

- Capital: É o nome dado a um objeto ou pessoa que tem capacidade de virar um bem ou serviço, matéria prima, mão de obra e outros meios que sirvam para

produção de um produto final é um capital.

- Saldo: É a diferença entre débito e crédito.

- Parcela: Parcela é a parte de um todo, geralmente, parcelasna matemática financeira, são partes de um pagamento de uma quantia.

Uma aplicação bastante comum da matemática financeira são os cálculos necessários para saber se um investimento trarão resultados positivos ou se não compensa aplicar esse dinheiro. Nesses cálculos entram mais termos técnicos, como fluxo de caixaque nada mais é do que o lucro esperado depois de um período de tempo pré-determinado.

Certo é que, assim como a economia passou de uma simples troca de mercadorias, para uma rede mundial de importações, compras e sistemas monetários, a forma como se organiza todo esse sistema também precisou se aprimorar, e a matéria passou do nível básico, em que as quatro operações resolviam todos os problemas diários, saí surgiram uma série de complicações que viriam a serresolvidas com o desenvolvimento da matemática financeira.

Juros Simples (lineares).

No regime dos juros simples, a taxa de juros é aplicada sobre o principal (valor emprestado) de forma linear, ou seja, não considera que o saldo da dívida aumenta ou diminui conforme o passar do tempo. A fórmula de juros simples pode ser escrita da seguinte maneira:

, onde

1. FV: Valor Futuro (do inglês Future Value)

2. PV: Valor Presente (do inglês Present Value)

3. I: Taxa de juros (do inglês Interest Rate)

4. N: Número de períodos.

A definição de capitalização a juros simples se concentra na aplicação direta dos

conceitos mais básicos de matemática. O valor do montante de umadívida pode ser calculado de forma linear e muitas vezes até de maneira intuitiva.

O regime de juros será simples quando o percentual de juros incidir apenas sobre o valor principal. Sobre os juros gerados acada período não incidirão novos juros. Valor Principal ou simplesmente principal é o valor inicial emprestado ou aplicado,antes de somarmos os juros.

Juros Compostos (exponenciais), no regime de juros compostos, osjuros de cada período são somados ao capital para o cálculo de novos juros nos períodos seguintes. Nesse caso, o valor da dívida é sempre corrigida e a taxa de juros é calculada sobre esse valor, a fórmula de juros compostos pode ser escrita da seguinte maneira:

No regime de capitalização composta também se pagam juros sobre o valor Presente P, mas com uma pequena e importante diferença: o valor inicial deve ser corrigido período a período. Essas correções são sobrepostas e sucessivas por ‘n períodos’ em função de uma taxa de juros contratada.

O regime de juros compostos é o mais comum no sistema financeiroe, portanto, o mais útil para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte.

Uma expressão matemática utilizada no cálculo dos juros compostos é a seguinte:

M = C * (1 + i)t, onde:

M: montante

C: capital

i: taxa de juros

t: tempo de aplicação

Obs.: Os cálculos envolvendo juros compostos exigem conhecimentos de manuseio de uma calculadora científica.

Calculadora HP 12C.

A Matemática financeira está presente em várias situações cotidianas, no cálculo de juros de aplicações financeiras, pagamentos atrasados ou adiantados, descontos de títulos, financiamentos de moradia e automóveis, investimentos, valorização e desvalorização na compra de ações e moedas estrangeiras, capitalizações, entre outros.

Para agilizarmos os cálculos matemáticos utilizamos ferramentas capazes de operar certas situações matemáticas em fração de segundos, a calculadora financeira consiste numa dessas ferramentas, vamos conhecer algumas teclas básicas e suas funções.

PV – valor presente

FV – valor futuro

PMT – valor das prestações

n – período das capitalizações (tempo)

i – taxa (%)

∆% – diferença percentual entre dois números

Utilizando a calculadora financeira.

Exemplo 1:

Qual o montante produzido por um capital de R$ 1.200,00 aplicadoa uma taxa de 1,5% a.m. durante 2 anos?

Aperte as seguintes teclas:

1.200 (PV)

1,5 ( i )

24 ( n )

(FV)

Resultado: -1.715,40 (o sinal negativo aparecerá, pois é uma saída de caixa, valor pago pelo banco)

Exemplo 2.

Uma mercadoria que custava R$ 210,00 sofreu um reajuste de 6%. Qual seu novo preço?

210 (ENTER)

6 % +

Resposta: R$ 222,60

Cálculos

Exercício I- Caso A.

12x 256,25: 3.075,00

10.586,00+

6.893,00+

3.075,00+

= 20.554,17

Valor gasto para realização do casamento 20.554,17 correto, portanto 19.968,17 esta errado.

Exercício II:

PV= 7.939,50, ou seja, 25% de 10.586,00.

Calculadora HP 12C.

7.939,50 CHS/PV

10.000,00 FV

10 N

I= 2,3342

2,3342 ao mês resposta certa.

Exercício III- Caso B.

J= PV * {(1+i)} – 1n}

J= 6893,17* {1+0, 0781}10/30-1

Ou

HP 12C

J= 6893,17 chs PV

7,81 i

10 enter

30/n

Fv= 7.068.14-6.893,17=

Valor= 174,97

Os juros de 358,91 são falsos o correto é 174,97.

Resposta certa do desafio: Associar o numero 3, se as afirmaçõesI,II,III estiverem assim errada, certa e errada.

2.0 – Conceitos utilizados em séries de pagamentos uniformes e aprendendo a se relacionar melhor com seu cartão de crédito e programar-se financeiramente.

- Sequencia Uniforme de Capitais: Entende-se sequencia uniforme de capitais como sendo o conjunto de pagamentos (ou recebimentos) de valor nominal igual, que se encontram dispostosem períodos de tempo constantes, ao longo de um fluxo de caixa. Se a série tiver como objetivo a constituição do capital, este será o montante da série; ao contrário, ou seja, se o objetivo for a amortização de um capital, este será o valor atual da série. (TEIXEIRA, 1998).

- Sequência Uniforme de Termos Postecipados: As séries uniformesde pagamento postecipados são aqueles em que o primeiro pagamento ocorre no momento 1; este sistema é também chamado de

sistema de pagamento ou recebimento sem entrada. Pagamentos ou recebimentos podem ser chamados de prestação, representada pela sigla “PMT” que vem do Inglês “Payment” e significa pagamento ourecebimento. (BRANCO, 2002).

Fórmulas, cálculo do valor presente de uma série postecipada.

Caso A.

1) Sem fazer cálculo, interpretando o texto, o valor

do DVD não custará R$600,00.

2) E a taxa média da poupança nestes 12 meses em que Marcelo aplicou seu dinheiro foi de:

4.320,00 FV

350,00 CHS PMT

12 n

i = 0, 5107 % a.m

Caso B.

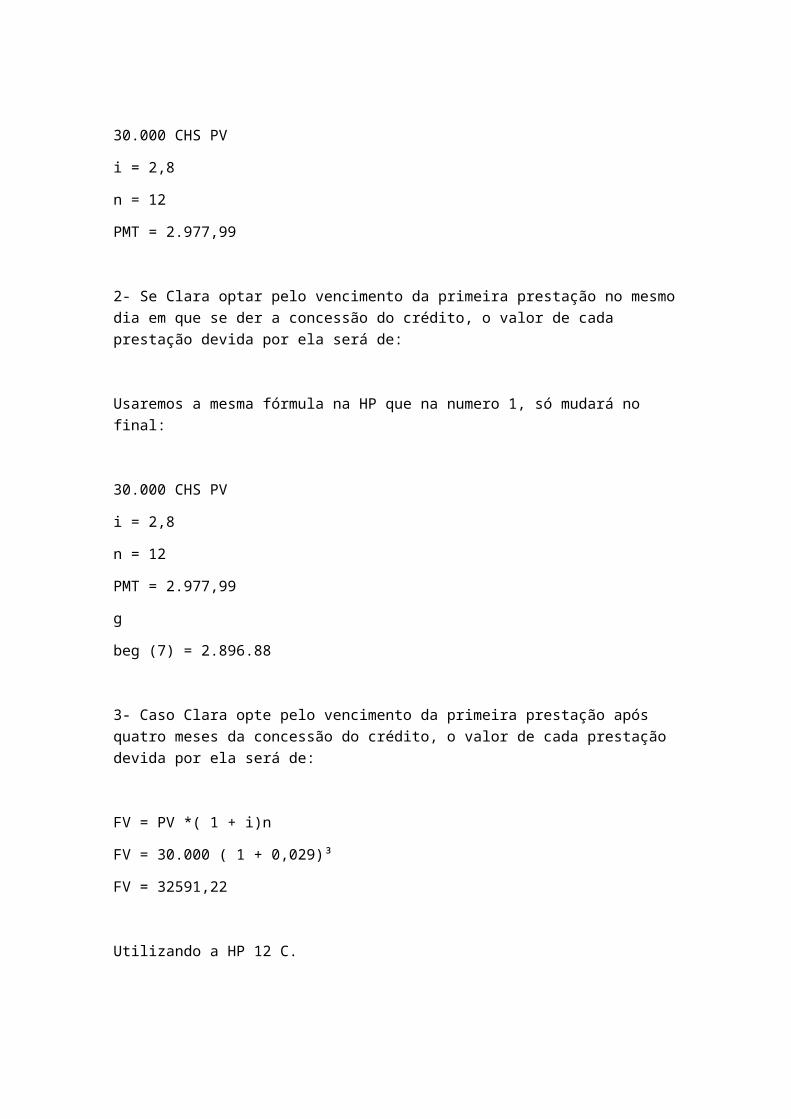

A quantia de R$30.000,00 foi emprestada por Ana à sua irmã Clara, para ser liquidada em 12 parcelas mensais iguais e consecutivas. Sabe-se que a taxa de juros composto que ambas combinaram é de 2,8% ao mês, a respeito disso, se Clara optar pelo vencimento da primeira prestação após um mês após a concessão do crédito, o valor de cada prestação devida por ela será de:

1- PV = PMT(1+i) n - 1

(1+i)n *1

30.000 CHS PV

i = 2,8

n = 12

PMT = 2.977,99

2- Se Clara optar pelo vencimento da primeira prestação no mesmodia em que se der a concessão do crédito, o valor de cada prestação devida por ela será de:

Usaremos a mesma fórmula na HP que na numero 1, só mudará no final:

30.000 CHS PV

i = 2,8

n = 12

PMT = 2.977,99

g

beg (7) = 2.896.88

3- Caso Clara opte pelo vencimento da primeira prestação após quatro meses da concessão do crédito, o valor de cada prestação devida por ela será de:

FV = PV *( 1 + i)n

FV = 30.000 ( 1 + 0,029)³

FV = 32591,22

Utilizando a HP 12 C.

32591,22 CHS PV

2,8 i

12 n

PMT = 325521

Segundo a atps e os exercícios dado, o desafio do Caso A iremos associa o numero 1, pois as afirmação 1 esta errada e a afirmação 2 esta certa.

Já no Caso B iremos associar as afirmações no número 9, porque aafirmação 1 esta certa, a afirmação 2 esta certa e a afirmação 3esta errada.

Pode - se entender que nesta

etapa estamos estudando a sequencia de pagamentos uniformes nos quais a situação em que um empréstimo é pago em parcelas iguais e consecutivas.

No caso do Marcelo, ele gostaria de assistir bons filmes com ótima imagem e áudio, só que para isso teria que comprar uma TV com DVD/Blu-ray que por sinal não é nada barato, mas para que isso aconteça ele terá que fazer um investimento de 12 meses,para gerar juros.

Já no caso de Ana, ela emprestou pra sua irmã Clara uma quantia de R$30.000,00 que serão pagas em 12 parcelas consecutivas, com uma taxa de juros composto de 2,8% ao mês.

A quantidade de parcelas utilizadas na sequência de pagamentos uniformes postecipados é determinada de acordo com o valor do produto ou do empréstimo, das parcelas fixas que cabem em cada orçamento, e a importância de aplicar os juros composto é para seu próprio benefício. Existe um valor de entrada + n parcelas, o depósito tem que ser de data atual e cada vez que tem por preferência uma data mais distante o valor da dívida é maior.

03 – Conceito de taxas equivalentes no regime de capitalização composta e identificando a taxa de juros de uma sequência de pagamentos uniformes.

A taxa de juros, dentre as inúmeras variáveis que fazem parte daeconomia do país, é sem dúvida a mais importante.

Taxa é uma exigência financeira a pessoa privada ou jurídica para usar certos serviços fundamentais, ou pelo exercício do poder de política, imposta pelo governo ou alguma organização política ou governamental, é uma forma de tributo.

Na legislação tributaria brasileira, taxa é

um tributo em que “a contraprestação de serviços públicos ou de benefícios feitos, postos a disposição ou custeados pelo Estado,em forma de quem paga ou por este provocado”. (Definição de Aliomar Balleiro, amplamente utilizada nos circuitos jurídicos).

Assim a taxa, como os demais tributos, possui base de cálculos aserem definidas na lei instituidora, no entanto, a base de cálculo deve ser diversa daquela determinada aos impostos, diante da vedação expressa na Constituição Federal.

Taxas também são vinculadas a um destino, “a manutenção e desenvolvimento do próprio serviço prestado”.

Um conceito bastante similar é a tarifa, em tarifa o serviço prestado é facultativo e o pagamento é coletado indiretamente pelo Estado, através de terceiros.

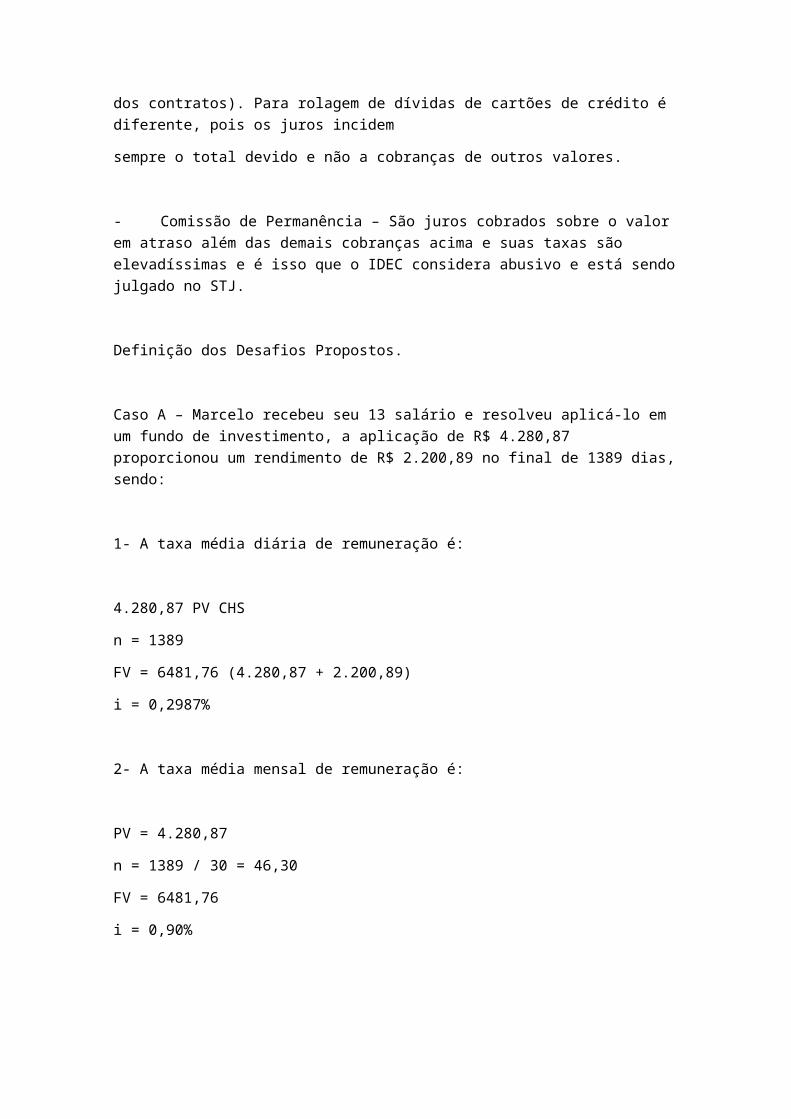

Com tantos tipos de juros espalhados pelo mercado, o consumidor acaba pagando por algo desconhece ou que nem mesmo teria necessidade, para que isso não ocorra, conheça abaixo os diferentes tipos juros:

- Multa por Atraso – Pode ser de até 2% do valor devido e ocorre uma vez só, independente do período de inadimplência.

- Juros de Mora – Podem ser de até 1% do valor devido ao mês e sua incidência (não o percentual), varia com o período de inadimplência (por exemplo, para um atraso de 35 dias, pode ser cobrado, no máximo 2%).

- Juros do Contrato ou Remuneratórios – É um percentual estipulado em contrato e não incide sobre o saldo devedor, nem tem seu índice alterado, quando é pré-fixado (caso da maioria

dos contratos). Para rolagem de dívidas de cartões de crédito é diferente, pois os juros incidem

sempre o total devido e não a cobranças de outros valores.

- Comissão de Permanência – São juros cobrados sobre o valor em atraso além das demais cobranças acima e suas taxas são elevadíssimas e é isso que o IDEC considera abusivo e está sendojulgado no STJ.

Definição dos Desafios Propostos.

Caso A – Marcelo recebeu seu 13 salário e resolveu aplicá-lo em um fundo de investimento, a aplicação de R$ 4.280,87 proporcionou um rendimento de R$ 2.200,89 no final de 1389 dias,sendo:

1- A taxa média diária de remuneração é:

4.280,87 PV CHS

n = 1389

FV = 6481,76 (4.280,87 + 2.200,89)

i = 0,2987%

2- A taxa média mensal de remuneração é:

PV = 4.280,87

n = 1389 / 30 = 46,30

FV = 6481,76

i = 0,90%

3- A taxa efetiva anual equivalente à taxa nominal de 10,8% ao ano, capitalizada mensalmente é:

Ib = [(1+i)yn - 1] *100

na HP

1 enter

0,009 (10,8 / 12 = 0,90) (0,90/ 100= 0,009)

12yx

1-

100* = 11,3509

Caso B - Nos últimos dez anos, o salário de Ana aumentou 25,78%,enquanto a inflação, nesse mesmo período, foi de aproximadamente121,03%. a perda real do valor do salário de Ana foi de, assim utilizaremos a fórmula:

(1 + i)= ( 1 + r) * ( 1 + j)

(1 + 0,2578) = ( 1 + r) * ( 1 + 1,2103)

1,2578 = (1+ r) * 2,2103

1,2578 / 2,2103 = (1 + r)

0,5390 = (1 + r)

r = 0,4310

Após resolvermos os casos A e B, julgamos que há questões que estão corretas e outras não, por exemplo:

No Caso A – 1 pede-se a taxa média diária da remuneração de Marcelo, que segundo o cálculo confere a afirmação, portanto esta certa.

No Caso A – 2 pede-se a

taxa média mensal da remuneração de Marcelo, que segundo o valorresultado do cálculo elaborado não confere com os dados dado na atps, portanto esta errada.

No Caso A – 3 pede-se a taxa efetiva equivalente à taxa nominal de 10,8% ao ano, que segundo nosso cálculo confere com a afirmação dada na atps, portanto esta certa.

Ao resolver estes desafios com a calculadora HP -12C associamos este Caso A ao número 5, porque a afirmação do caso A – 1 esta certa, a afirmação do caso A – 2 esta errada e a afirmação do caso A– 3 esta certa.

Já no Caso B o nosso desafio é calcular o salário de Ana nos últimos dez anos, que teve aumento de 25,78% e a inflação foi de121,03%, e gostaria de saber qual à perda real de Ana, segundo nosso cálculo a perda de Ana foi de -43,0937%, no qual confere com a afirmação dada na atps. E podemos associar este desafio aonúmero 0, pois a afirmação esta certa.

Nesta etapa a importância da taxa de juros, a taxa básica da economia, monitorada e controlada pelo Banco Central (BACEN), o custo do dinheiro estabelecido. Ao identificar os juros praticados pelo mercado, o consumidor internaliza a importância de comprar à vista e acaba aplicando seu dinheiro na própria compra. Para melhor compreensão do assunto amortização de empréstimo, alguns tópicos como valor Presente, valor futuro e sequência uniforme de capitais.

Ao financiar um bem, o consumidor precisa estar atento á taxa dejuros praticados pela financeira. Nem sempre a taxa é divulgada,pois, em muitos casos, vende-se supostamente sem juros. A questão é simples, se o

consumidor é oferecido um pequeno desconto à vista, então existem juros.

Capitalização é um valor que pode ser capitalizado de maneira simples ou composta, desde que a taxa e tempo estejam na mesma base de tempo.

4.0 – Conceito dos principais Sistemas de Amortização existentese compreensão de juros em longo prazo e a correção monetária que

poderá colocar você em situação desconfortável no financiamento de imóveis.

Amortização é um processo de extinção de uma dívida através de pagamentos periódicos, que são realizados em função de planejamento, de modo que cada prestação corresponde a soma do reembolso do capital ou dos pagamentos dos juros dos saldos devedores, podendo ser o reembolso de ambos, sendo que os juros são sempre calculados dobre o saldo devedor.

No Brasil, existe amortização contábil, cujo conceito não se restringe a diminuição de dívidas, mas também a direitos intangíveis classificados no ativo (conta de balanço), derivado da teoria de dimensão econômica dos fundos contábeis, assim associa-se o termo amortização contábil a depreciação contábil (redução de bens tangíveis) e a exaustão contábil (recursos naturais).

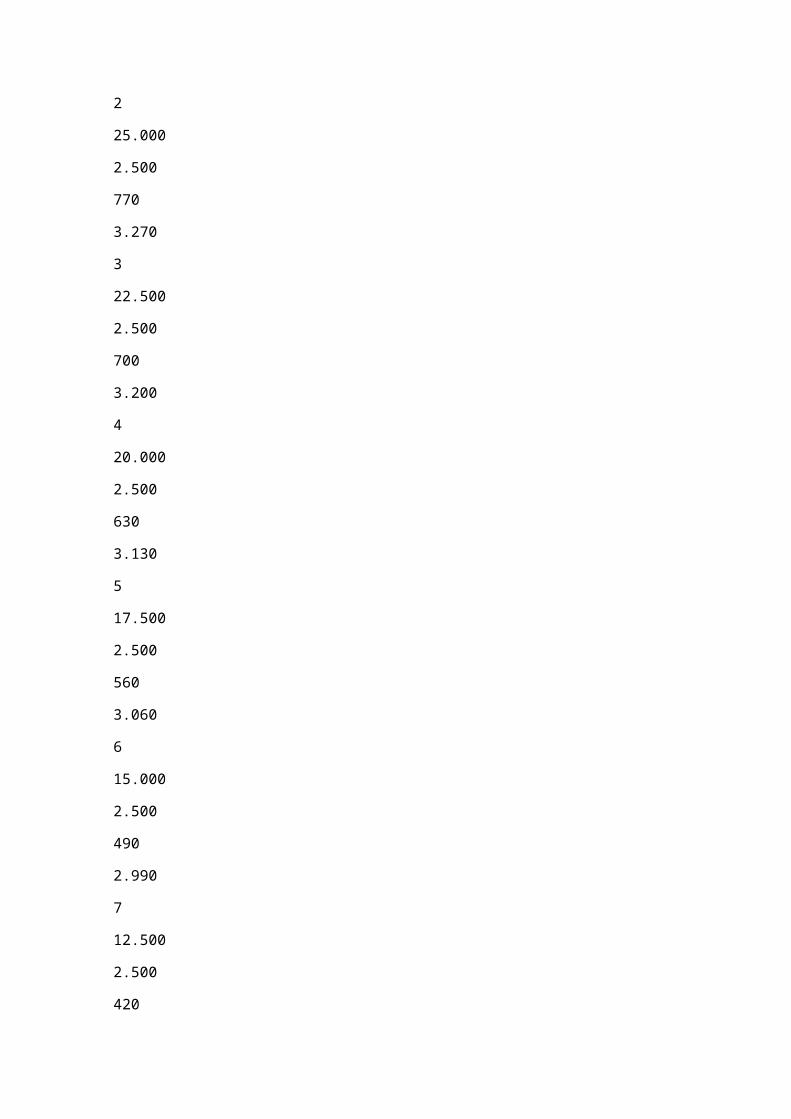

Caso A

N (Nº de Parcelas)

SD (Saldo Deved.)

A (Amortização)

J (Juros)

PMT (Valor A com Juros á Pagar)

0

30.000

1

27.500

2.500

840

3.340

2

25.000

2.500

770

3.270

3

22.500

2.500

700

3.200

4

20.000

2.500

630

3.130

5

17.500

2.500

560

3.060

6

15.000

2.500

490

2.990

7

12.500

2.500

420

2.920

8

10.000

2.500

350

2.850

9

7.500

2.500

280

2.780

10

5.000

2.500

210

2.710

11

2.500

2.500

140

2.640

12

0

2.500

70

2.570

Tabela SAC (fonte próprios autores).

Primeiro se calcula o Sistema de Amortização Constante (SAC), depois o juros com as seguintes fórmulas:

A = 30.000 / 12

A = 2.500

J = SDo * i J = 27.500 * 0,028 J = 25.000 * 0,028

J = 30.000 * 0,028 (2,8 / 100) J = 770 J = 700 J = 840

E assim sucessivamente com todos os saldos devedor, depois terá que somar o valor amortização + os juros que dará o valor do PMT.

Na calculadora HP-12C faz-se da seguinte forma:

Valor do SD enter.

2.8 * enter.

100 / enter.

2.500 +

Ai terá o resultado do PMT.

Neste caso pede-se para que calculássemos o valor do SAC para obtermos o valor da décima prestação que Clara estivesse pagandopara sua irmã Ana, segundo o valor dado na atps, não confere como valor obtido, portanto iremos associar este desafio a opção denúmero 3, pois esta errada.

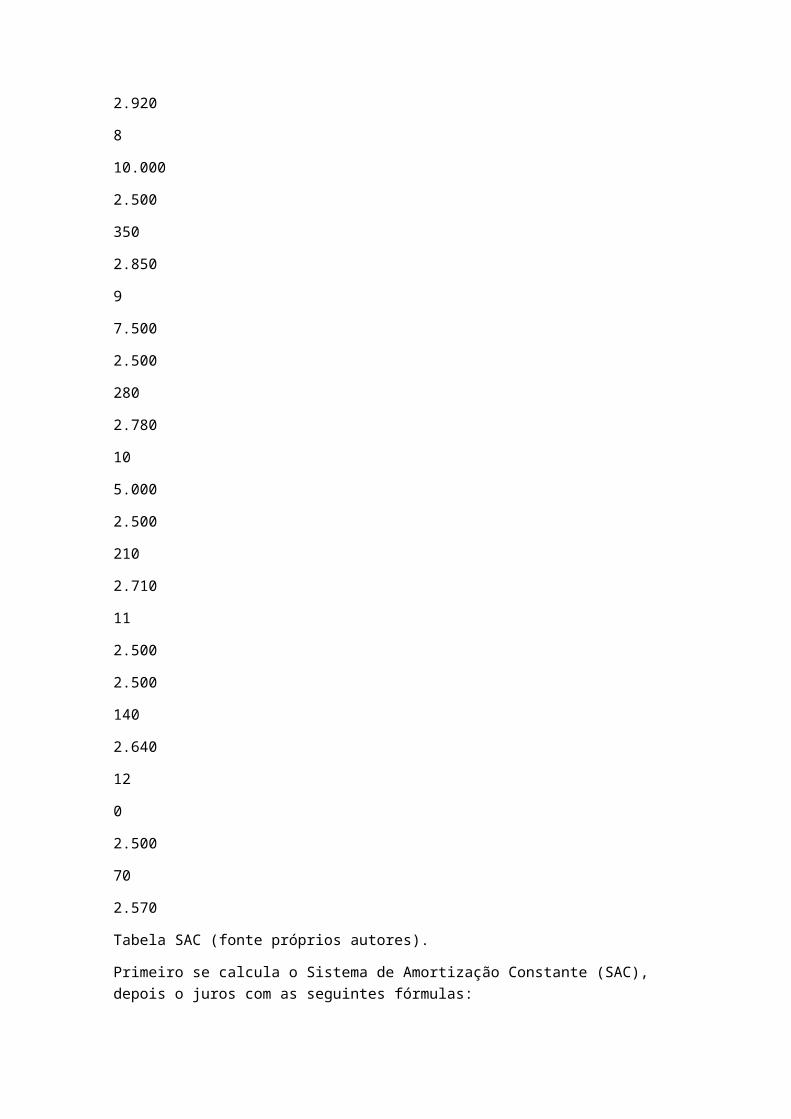

Caso B.

N (Nº de Parcelas)

SD (Saldo Devedor)

A (Amortização)

J (Juros)

PMT (Valor de A com Juros a Pagar)

0

30.000,00

1

27.862,01

2.137,99

840,00

2.977,99

2

25.664,16

2.197,85

780,14

2.977,99

3

23.404,76

2.259,39

718,60

2.977,99

4

21.082,11

2.322,66

655,33

2.977,99

5

18.694,41

2.387,69

590,30

2.977,99

6

16.239,87

2.454,55

523,44

2.977,99

7

13.716,59

2.523,27

454,72

2.977,99

8

11.122,67

2.593,93

384,06

2.977,99

9

8.456,11

2.666,56

311,43

2.977,99

10

5.714,90

2.741,22

236,77

2.977,99

11

2.896,92

2.817,97

160,02

2.977,99

12

0,05

2.896,88

81,11

2.977,99

Tabela PRICE (fonte próprios autores).

Para encontrarmos o primeiro valor para começarmos a calcular, teremos que encontrar o PMT, pois ele é constante (se repete), na calculadora mesmo, sem zerá-la vamos encontrar também os Juros, a Amortização e o SD (saldo devedor).

Na HP-12C:

30.000 PV 1 f N (juros)

2,8 i x > < y (amortização)

12 n RCL PV (SD)

PMT = 2.977,99 CHS (para começar outro cálculo sem calcular o PMT novamente).

Este caso é um pouquinho mais complexo, do que o caso A, mas nãoé difícil. O caso B pede para calcular as parcelas que Clara deve para Ana no sistema PRICE e conferir se a sétima prestação seria R$2.780,00 e o saldo devedor atualizado para a próxima parcela seria de R$2.322,66 e o valor dos juros da próxima parcela seria de R$718,60.

Segundo a tabela elaborada, analisamos que estes valores não conferem nos períodos ditos na atps, existem estes valores, mas em períodos diferentes, por exemplo:

O valor da amortização na sétima prestação é de R$2.523,27, o valor dito na atps de R$2.780,00 não existe em nenhum período.

O próximo período o valor da amortização é de R$2.593,93, sendo que na atps diz R$2.322,66, até existe este valos, mas no quartoperíodo.

O juro obtido no próximo período foi de R$384,06, e o que foi dito na atps é de R$718,60 que esta localizada no terceiro período.

Portanto devidamente calculado, analisado e registrado na tabelajulgamos que o desafio do caso B

esta errada, então associaremos ao número 1.

Para entendermos o que foi feito nesta etapa, o conceito é que toda parcela (PMT) é formada por uma parte referente à amortização e outra parte referente aos juros, ambos pagos em umperíodo específico.

De maneira simples, pode-se afirmar que a parcela de amortização(A) mais uma parcela de juro (J). E a parte da parcela referenteaos juros nela auferidos é calculada com base no período anterior, em função da taxa periódica acertada. Inicialmente, o saldo inicial do empréstimo é colocado no instante zero, depois o valor da amortização é lançado em cada período, à soma das amortizações é feita em seguida e o valor restante tem de ser igual ao financiado.