ATPS ADM Financeira e Orcamentaria

26

Anhanguera Sorocaba, Administração 1º Bimestre (5ºA), Administração Financeira e Orçamentária Graduandos: Aline Fernanda Merlo RA: 7581601086 Juciely Martins da Silva RA: 9978021425 Miriéle Aparecida de Freitas RA: 7928686439 Titulo do Trabalho: ATPS Administração Financeira e Orçamentária (Desafio 1 e etapa 1, 2, 3 e 4) Tutora à distância:

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of ATPS ADM Financeira e Orcamentaria

Anhanguera Sorocaba, Administração 1º Bimestre (5ºA),

Administração Financeira e Orçamentária

Graduandos:

Aline Fernanda Merlo RA: 7581601086

Juciely Martins da Silva RA: 9978021425

Miriéle Aparecida de Freitas RA: 7928686439

Titulo do Trabalho: ATPS Administração Financeira e

Orçamentária (Desafio 1 e etapa 1, 2, 3 e 4)

Tutora à distância:

Sorocaba, 21 de Setembro de 2015

SUMÁRIO

Introdução....................................................

..............................................................

...............03

Conceitos de Administração

Financeira....................................................

...............................04

Planejamento da administração

financeira ...................................................

....................4

Diversificação e

risco ........................................................

...............................................5

Investimento .................................................

..............................................................

......5

Retorno

esperado......................................................

........................................................9

Métodos de

avaliação.....................................................

.................................................11

Método de orçamento de

capital.......................................................

.............................14

Clonclusão....................................................

..............................................................

.....18

Bibliografia..................................................

..............................................................

......19

INTRODUÇÃO

Neste trabalho abordaremos o tema Administração Financeira

e seus métodos existentes, na análise de investimentos, como

proceder em cada situação cotidiana e reconhecer os tipos de

negócios disponíveis para a empresa.

A Administração Financeira está estritamente ligada à

Economia e à Contabilidade, pode ser vista como uma forma de

Economia aplicada, que se baseia amplamente em conceitos

econômicos e em dados contábeis para suas análises.

No ambiente macro a Administração Financeira enfoca o

estudo das instituições financeiras e dos mercados financeiros

e ainda, de como eles operam dentro do sistema financeiro

nacional e global. A nível micro aborda o estudo de

planejamento financeiro, administração de recursos, e capital

de empresas e instituições financeiras.

A meta principal da Administração Financeira para as

empresas é o aumento de seu lucro/rentabilidade para com seus

proprietários. Todas as atividades empresariais envolvem

recursos financeiros para a obtenção de lucros. Os

proprietários investem em suas entidades e com o tempo,

pretendem ter um retorno compatível com o risco assumido,

através de geração de resultados econômico-financeiros

(lucro/caixa) adequados por um tempo longo. Na visão dos

proprietários, uma organização pode ser conhecida como um

sistema de gera lucros e maximiza os recursos nela investidos.

Ao tentar atingir essa meta, devemos aplicar o principio

do balanceamento entre risco e retorno.

ETAPA 1

Essa etapa consiste no desenvolvimento dos principais

conceitos da administração financeira e o seu planejamento,

além da interferência do tempo sobre a moeda, que tem como

assunto a sua valorização e desvalorização, mostrando de que

forma pode interferir no planejamento financeiro da empresa.

Administração Financeira Define-se Administração

financeira como sendo um conjunto de ações e procedimentos

administrativos que envolvem o planejamento, a análise e o

controle das atividades financeiras da empresa. Tem como

objetivo geral a maximização dos lucros e como básicos tem

como:manter a empresa em permanente situação de liquidez,

obter novos recursos para planos de expansão e segurar o

necessário equilíbrio entre os objetivos de lucro e os de

liquidez financeira.

Para isso se faz necessário um bom planejamento

financeiro, que é o que trata o assunto abaixo. Mas antes

disso vale lembrar que, uma correta administração financeira

permite que se visualize a atual situação da empresa.

Registros adequados permitem análises e colaboram com o

planejamento para otimizar resultados.

Planejamento da Administração Financeira

Para atingir seus objetivos e criar formas de alcançá-los,

a empresa precisa planejar antecipadamente, de modo que venha

traçar formas e meios de conseguir chegar ao seu objetivo.

Pode-se considerar o planejamento como uma das atividades

de maior importância dentro de uma organização, que se faz

necessária em todos os setores da empresa, principalmente nas

atividades da área financeira, como afirma Gitman (1987): “Os

planos financeiros e orçamentos fornecem roteiros para atingir

os objetivos da empresa. Além disso, esses veículos oferecem

uma estrutura para coordenar as diversas atividades da empresa

e atuam como mecanismo de controle estabelecendo um padrão de

desempenho contra o qual é possível avaliar os eventos reais.”

Com o planejamento financeiro, o administrador financeiro

pode acompanhar as diretrizes de mudanças e as rever quando se

fizer necessário, visualizar com certa antecedência as

possibilidades de investimentos, grau de endividamento e o seu

montante de dinheiro que será necessário para se manter.

No geral, o planejamento financeiro indica os caminhos que

levam as conquistas dos objetivos da empresa, tanto a curto

prazo como também a longo prazo. Para isso, ou para uma gestão

financeira eficaz, os administradores necessitam de

ferramentas confiáveis para que o gestor possa tomar as

decisões certas e oportunas. O Fluxo de caixa tem sido uma

dessas ferramentas, sendo uma das mais eficazes na gestão

financeira da empresa.

Interferência do tempo sobre a moeda.

Quando uma empresa deseja fazer novos investimentos e

planeja como deve ser feito, fatores econômicos devem ser

analisados para tomada de decisões.

De acordo com o autor Lawrence (2010) descreve, “Como o

campo das finanças está intimamente associado ao da teoria

econômica, os administradores financeiros precisam entender a

estrutura da economia e estar alertas para as consequências de

níveis variáveis de atividade econômica e de mudanças de

política econômica”.

Isso se dá principalmente em relação à moeda com sua

valorização e desvalorização. Para um cenário de valorização

da moeda nacional, imagina-se uma empresa brasileira que atua

com o mercado de exportação. Quando acontece a valorização da

moeda nacional, a empresa brasileira tem dificuldade competir

com os produtos de outros países. Uma empresa que exporta para

a Europa, onde o real valendo mais que o euro a empresa

brasileira não conseguirá vender. Por exemplo, uma mercadoria

brasileira que valha mil reais vai aumentar de preço para um

europeu mesmo que o brasileiro continue vendendo por mil

reais, pois lá na Europa, na hora de converter esse preço para

euros, eles terão que dar mais euros para obter a mesma

mercadoria. Ou o contrário para as empresas que importam. Esse

momento é favorável, pois precisará de menos reais para a

quantidade de euros na compra de uma máquina ou matéria-prima

da Europa, por exemplo. Agora se imagina que o país esteja

passando por um processo de desvalorização da moeda,

consequentemente a inflação, onde a moeda nacional esteja

perdendo seu valor, enquanto que outras como o dólar faz o

inverso, para a empresa atua com o comércio exterior, que

trabalha com a importação de matéria-prima, por exemplo, com a

inflação em alta, o insumo torna-se mais caro e

consequentemente o preço de produto final aumenta, alimentando

ainda mais a alta da inflação.

Portanto através dessas duas análises feitas da

valorização e desvalorização da moeda, conclui-se que, de

outra forma ou outra pode interferir no planejamento

financeiro da empresa e o administrador financeiro tem que

estar preparado e ter mecanismos parar prever esses tipos de

situações para compor o planejamento.

Diversificação e Risco

Para verificar o risco é necessário que se tenha

conhecimentos de como calcular o valor futuro e valor

presente. Através das formulas, poderemos calcular o valor:

FV = PV X (1 + I) N e PV= FV / (1+I) N

Relação entre o Risco e o Retorno

Sabe-se que as decisões financeiras são tomadas em um

ambiente de incerteza em referência ao futuro. Alguns

investimentos remuneram retornos altos e outros baixos, quanto

mais arriscado maior deverá ser o retorno. Para esta análise,

deverá ser calculada a fórmula:

K = Rf + B X (Rm – RF)

Etapa 2

Os investimentos financeiros são alternativas para aqueles

que desejam guardar algum dinheiro e realizar poupança para a

aposentadoria, uso futuro em caso de necessidades, entre

outros. O hábito de investir não é tão grande no Brasil,

geralmente temos hábitos de fazer empréstimos e financiamento

e não o contrário. Mas há inúmeras opções de investimentos

financeiros com bons resultados e para todos os perfis, seja

ele moderado, conservador ou agressivo. As principais

modalidades de investimentos são os fundos de investimentos, a

caderneta de poupança, ações, ouro, títulos da dívida pública,

entre outros.

Fundo de investimento também pode ser denominado por

comunhão de recursos financeiros, isto é, todo o valor

investido é utilizado na compra de bens, seja mobiliários ou

títulos, que são todos passados ao investidor. Por tanto, o

fundo de investimento é uma poupança aplicada, em que qualquer

pessoa, física ou jurídica pode realizar, porém sempre por

intermédio do banco ou gestora de fundos de investimentos.

Os fundos de investimentos são classificados de acordo com

o tipo de investimento, normalmente usa-se os termos

conservador, moderado ou ousado para identificar o perfil do

investidor e assim escolher o fundo mais adequado.

Principais características:

Um fundo é compartilhado, isto é, sua composição é feito

com recursos de diversos investidores. O objetivo é tentar

maximizar os lucros (retorno) com menor risco. Geralmente os

fundos exigem um investimento mínimo, cujo valor dependerá da

instituição e das características do fundo. Eles podem ser

classificados em: Renda fixa, renda variável, Multimercado e

outros. Em uma classificação mais específica eles podem ser

destinados a investimentos em: ações, câmbio, imóveis, ouro,

títulos do governo, entre outros.

Caderneta de poupança

Classificado por conservador, a carderneta de poupança é

muito conhecida, principalmente por poder ser feita por

qualquer cidadão, necessitando apenas ir a um banco juntamente

com seu CPF, RG, Holerite ou qualquer comprovante de renda e

um comprovante de residência atual. A poupança é um

investimento muito tradicional e conservador, paga juros bem

baixos mais é seguro. Geralmente a taxa de juros da poupança

gira em torno de 0,5% (meio por cento).

Principais características:

Rendimento: TR + 0,5%

Isenção de imposto de renda

Não há limite mínimo para aplicação ou quando há é apenas

simbólico

Menores de idade poderão ter Caderneta de Poupança

Câmbio

Investir em câmbio significa comprar moedas estrangeiras,

como o Dólar, Euro ou Libra, por exemplo. Na cmpra de uma

moeda o investidor espera que esta tenha uma valoriação em

relação à moeda corrente, o Real, e assim vendê-la por um

valor acima do valor de compra. Mas a compra de moeda também

poderá ter outras finanlidades, como viagens para o exterior

onde a mesma será usada ou para investimento de longo prazo.

No caso do Dólar as cotações em relação ao Real podem ser

classificadas em:

Comercial: É a cotação oficial usada nas operações

comerciais e nas remessas de moeda de empresas com sede

no exterior.

Turismo ou Flutuante: É usado como referência para

compra de moeda estrangeira para viagem, tanto em espécie

quanto em travellers.

Paralelo: Não é reconhecido pelo mercado, mas é usado em

operações do chamado mercado negro, geralmente pelos

conhecidos “doleiros”.

Ouro

O ouro é um investimento reconhecidamente como seguro e

pode ser feito através dos bancos. As barras de ouro compradas

podem ficar com o comprador ou ele poderá contratar um serviço

de custódia ou guarda nos bancos. diariamente são informados

os valores do grama do ouro para compra e venda.

CDB e RDB

O CDB-Certificado de Depósitos Bancários, é o mesmo que

financiar um valor para o banco, em que ao final do prazo

estabelecido o banco pagará o valor que foi emprestado

acrescido de juros, ou seja receberá o dinheiro investido mais

um lucro do tempo passado. Uma das vantagens do CDB, é que o

investidor poderá realizar outra proposta antes do fim do

prazo, porém isso implicará ou poderá implicar na perda de

parte do que foi emprestado. E o RDB-Recibo de Depósitos

Bancários funciona da mesma forma, a diferença é que não há a

opção de negociar após ter fechado o acordo, entretanto, no

CDB e no RDB, o risco de prejuízo é mínimo, a menos que o

banco quebre, pois ai não receberá seu dinheiro de volta e

muito menos os juros combinado.

Títulos os Públicos

Este tipo de investimento criado pelo governo federal com

o intuito de financiar as atividades do governo. Por outros

lado é uma opção de investimento. A venda de títulos públicos

geralmente é feita por leilão ou diretamente no Tesouro

Nacional.

Clubes de Investimentos

Geralmente são investimentos realizados em comunhão de

recursos por um grupo que não ultrapassa 150 pessoas com a

finalidade de realizar investimentos no mercado financeiro, os

clubes de investimentos sempre estão em conformidade com as

normas da CVM, da Bovespa e ainda possuem um Estatuto Social,

que abriga as diretrizes de funcionamento referentes aos

investimentos e a companhia. Os clubes de investimentos são

pessoas jurídicas e tem um gestor responsável pelo clube e a

administração dos recursos do mesmo.

Ações

Ações são ativos de empresas com capital aberto ou S.A

Sociedade Anônima, que são negociados em bolsas de valores,

em outras palavras podemos dizer que ações são pedaços ou

partes das empresas que são vendidas na bolsa de valores.

Quando uma pessoa compra um grupo de ações de uma empresa,

significa que ela estará se tornando sócia daquela empresa,

cuja participação dependerá da quantidade de ações compradas.

As ações não são vendidas diretamente na bolsa, mas

através das corretoras de valores mobiliários que são empresas

credenciadas a operar no mercado de ações. Essas corretas

fazem a intermediação entre o investidor e a bolsa.

As ações podem der ordinárias ON ou preferenciais PN:

ON: As ações ordinárias dão o direito a participação nos

lucros da empresa e ainda confere o direito a voto nas

assembléias da empresa.

PN: As ações preferenciais também permite a participação nos

lucros, porém, sem direito a voto.

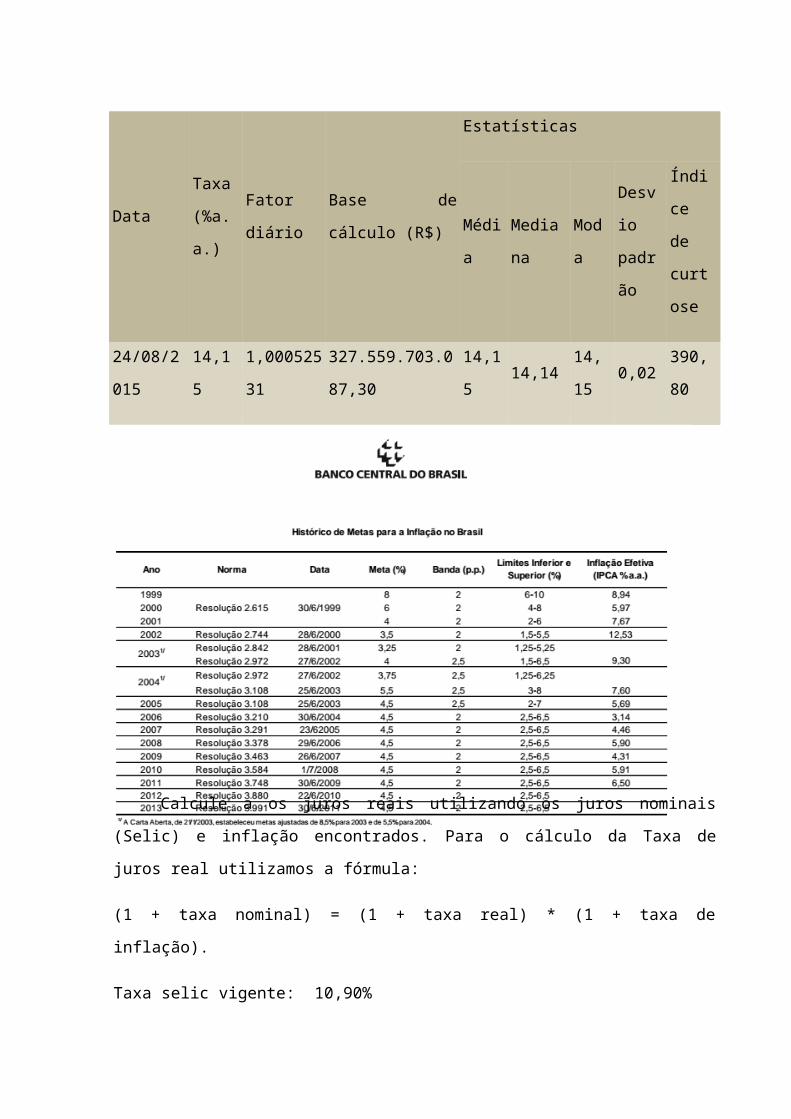

Taxas Selic de 24/08/2015 a 24/08/2015

Data

Taxa

(%a.

a.)

Fator

diário

Base de

cálculo (R$)

Estatísticas

Médi

a

Media

na

Mod

a

Desv

io

padr

ão

Índi

ce

de

curt

ose

24/08/2

015

14,1

5

1,000525

31

327.559.703.0

87,30

14,1

514,14

14,

150,02

390,

80

Calcule a os juros reais utilizando os juros nominais

(Selic) e inflação encontrados. Para o cálculo da Taxa de

juros real utilizamos a fórmula:

(1 + taxa nominal) = (1 + taxa real) * (1 + taxa de

inflação).

Taxa selic vigente: 10,90%

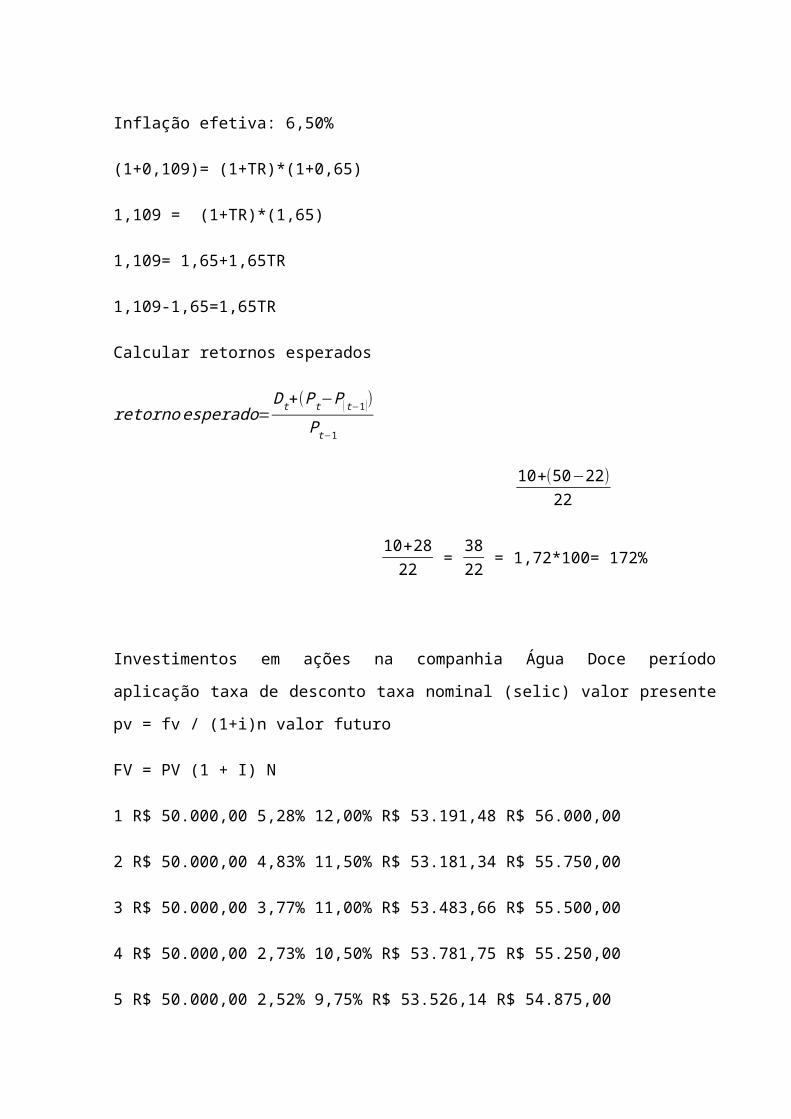

Inflação efetiva: 6,50%

(1+0,109)= (1+TR)*(1+0,65)

1,109 = (1+TR)*(1,65)

1,109= 1,65+1,65TR

1,109-1,65=1,65TR

Calcular retornos esperados

retornoesperado=Dt+(Pt−P(t−1))

Pt−1

10+(50−22)22

10+2822 = 3822 = 1,72*100= 172%

Investimentos em ações na companhia Água Doce período

aplicação taxa de desconto taxa nominal (selic) valor presente

pv = fv / (1+i)n valor futuro

FV = PV (1 + I) N

1 R$ 50.000,00 5,28% 12,00% R$ 53.191,48 R$ 56.000,00

2 R$ 50.000,00 4,83% 11,50% R$ 53.181,34 R$ 55.750,00

3 R$ 50.000,00 3,77% 11,00% R$ 53.483,66 R$ 55.500,00

4 R$ 50.000,00 2,73% 10,50% R$ 53.781,75 R$ 55.250,00

5 R$ 50.000,00 2,52% 9,75% R$ 53.526,14 R$ 54.875,00

6 R$ 50.000,00 1,86% 9,00% R$ 53.504,81 R$ 54.500,00

7 R$ 50.000,00 1,42% 8,50% R$ 53.490,43 R$ 54.250,00

8 R$ 50.000,00 0,98% 8,00% R$ 53.475,93 R$ 54.000,00

9 R$ 50.000,00 0,90% 7,50% R$ 53.270,56 R$ 53.750,00

10 R$ 50.000,00 0,90% 7,25% R$ 53.146,67 R$ 53.625,00

Interpretar o balanceamento entre risco e retorno.

Projeto A

CV=σκ

=170280 = 0,60

Projeto B

CV=σκ

=130280 =0,46

Mesmo com retornos dos projetos A e B serem iguais, o

risco e o desvio padrão do projeto B são menores sendo assim

tendo um melhor índice de balanceamento.

O projeto A é melhor que o B, pois apresenta menos risco.

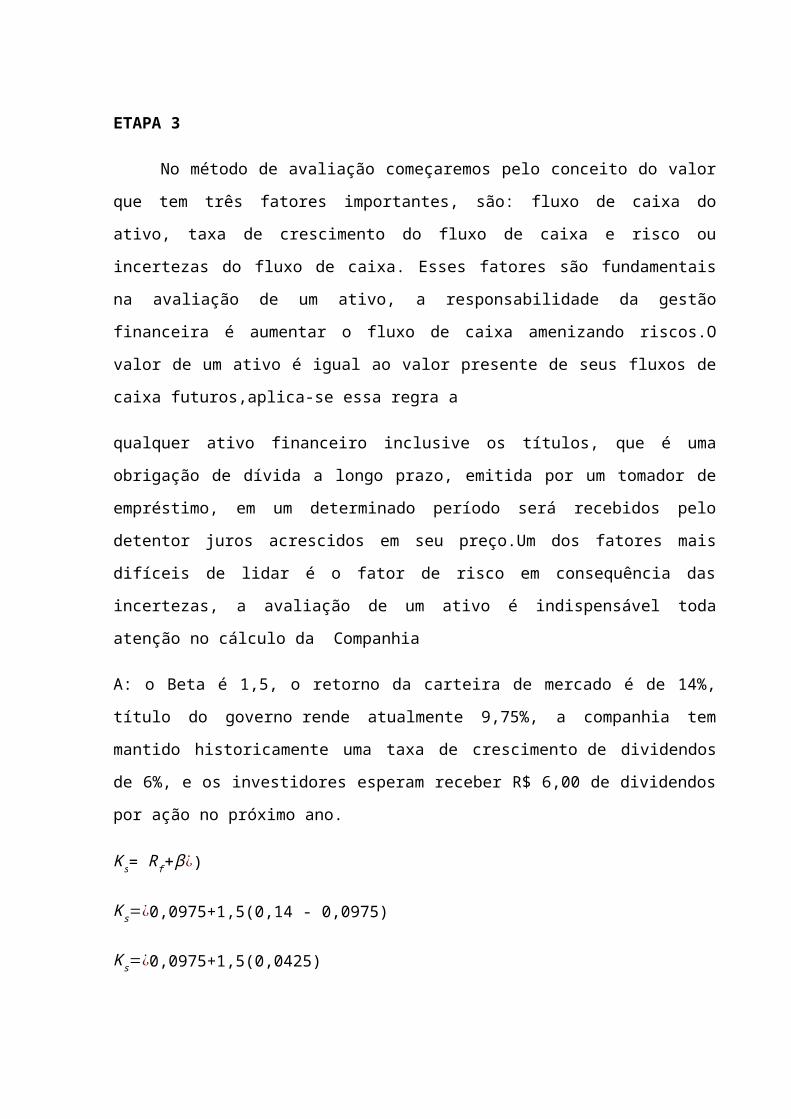

ETAPA 3

No método de avaliação começaremos pelo conceito do valor

que tem três fatores importantes, são: fluxo de caixa do

ativo, taxa de crescimento do fluxo de caixa e risco ou

incertezas do fluxo de caixa. Esses fatores são fundamentais

na avaliação de um ativo, a responsabilidade da gestão

financeira é aumentar o fluxo de caixa amenizando riscos.O

valor de um ativo é igual ao valor presente de seus fluxos de

caixa futuros,aplica-se essa regra a

qualquer ativo financeiro inclusive os títulos, que é uma

obrigação de dívida a longo prazo, emitida por um tomador de

empréstimo, em um determinado período será recebidos pelo

detentor juros acrescidos em seu preço.Um dos fatores mais

difíceis de lidar é o fator de risco em consequência das

incertezas, a avaliação de um ativo é indispensável toda

atenção no cálculo da Companhia

A: o Beta é 1,5, o retorno da carteira de mercado é de 14%,

título do governo rende atualmente 9,75%, a companhia tem

mantido historicamente uma taxa de crescimento de dividendos

de 6%, e os investidores esperam receber R$ 6,00 de dividendos

por ação no próximo ano.

Ks= Rf+β¿)

Ks=¿0,0975+1,5(0,14 - 0,0975)

Ks=¿0,0975+1,5(0,0425)

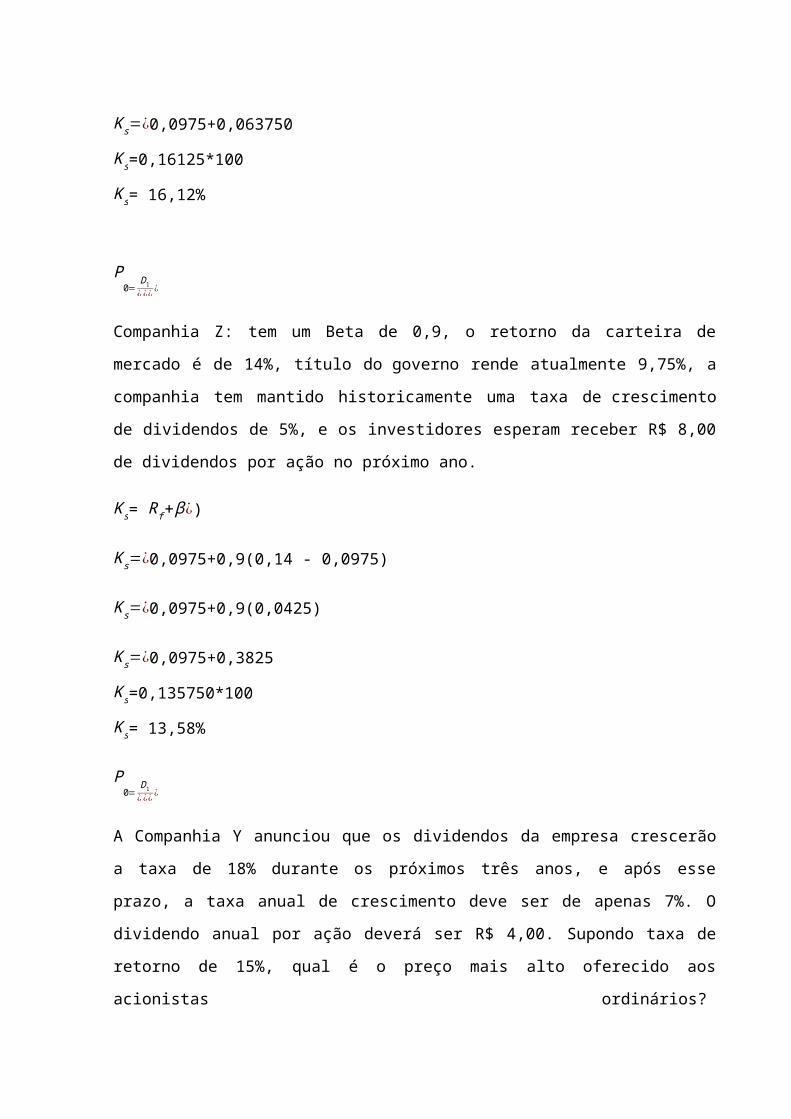

Ks=¿0,0975+0,063750

Ks=0,16125*100

Ks= 16,12%

P0=

D1¿ ¿¿ ¿

Companhia Z: tem um Beta de 0,9, o retorno da carteira de

mercado é de 14%, título do governo rende atualmente 9,75%, a

companhia tem mantido historicamente uma taxa de crescimento

de dividendos de 5%, e os investidores esperam receber R$ 8,00

de dividendos por ação no próximo ano.

Ks= Rf+β¿)

Ks=¿0,0975+0,9(0,14 - 0,0975)

Ks=¿0,0975+0,9(0,0425)

Ks=¿0,0975+0,3825

Ks=0,135750*100

Ks= 13,58%

P0=

D1¿ ¿¿ ¿

A Companhia Y anunciou que os dividendos da empresa crescerão

a taxa de 18% durante os próximos três anos, e após esse

prazo, a taxa anual de crescimento deve ser de apenas 7%. O

dividendo anual por ação deverá ser R$ 4,00. Supondo taxa de

retorno de 15%, qual é o preço mais alto oferecido aos

acionistas ordinários?

P0=

D1¿ ¿¿ ¿

ANO FLUXO DE CAIXA (R$) FVPA 11,75 a.a. FVPA = 1 / (1+i) n VP

FC . FVPA ACUMULADOS

1 250.000,00 0,8949 223.725,00 223.725,00

2 250.000,00 0,8008 200.200,00 423.925,00

3 250.000,00 0,7166 179.150,00 603.075,00

4 250.000,00 0,6412 160.300,00 763.375,00

5 250.000,00 0,5738 143.450,00 906.825,00

6 250.000,00 0,5135 128.375,00 1.035.200,00

7 250.000,00 0,4595 114.875,00 1.150.075,00

8 250.000,00 0,4112 102.800,00 1.252.875,00

9 250.000,00 0,3679 91.975,00 1.344.850,00

10 250.000,00 0,3292 82.300,00 1.427.150,00

Calcular a viabilidade VPL

VPL = valor presente líquido

I = investimento inicial

Projeto A

VPL = 1.427.150,00 – 1.200.000,00 = 227.150,00

Projeto B

VPL = 1.427.150,00 – 1.560.000,00 = - 132.850,00

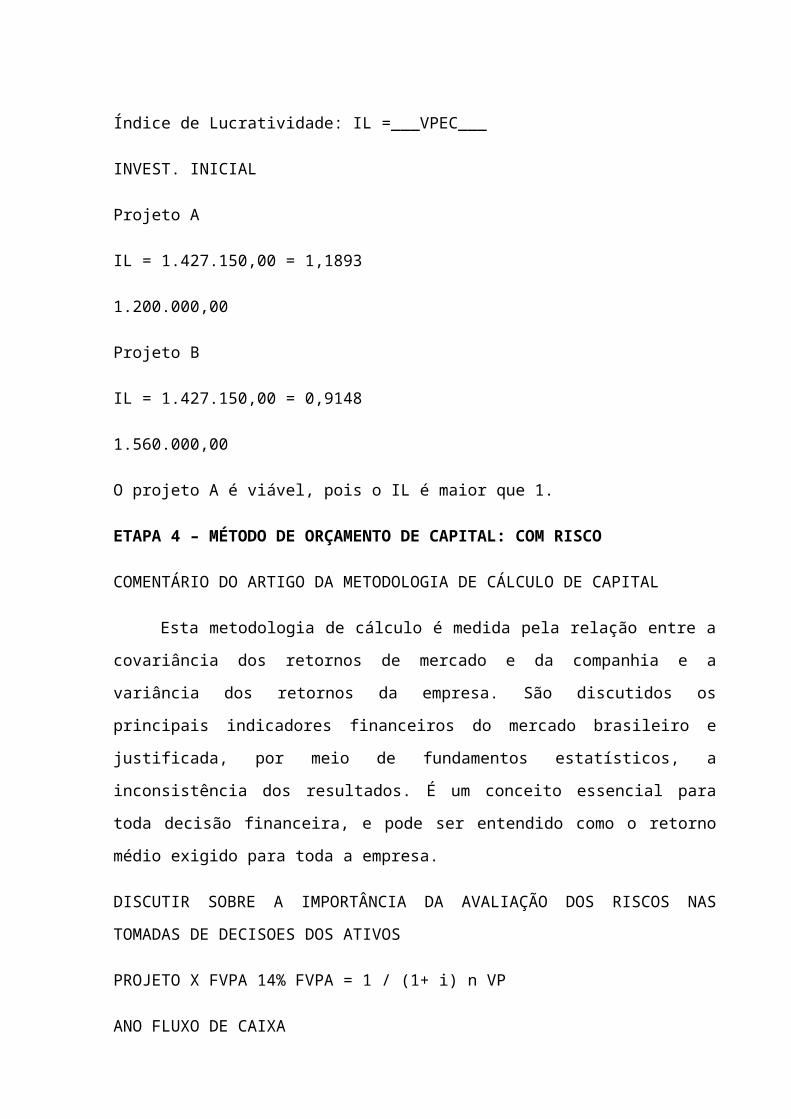

Índice de Lucratividade: IL =___VPEC___

INVEST. INICIAL

Projeto A

IL = 1.427.150,00 = 1,1893

1.200.000,00

Projeto B

IL = 1.427.150,00 = 0,9148

1.560.000,00

O projeto A é viável, pois o IL é maior que 1.

ETAPA 4 – MÉTODO DE ORÇAMENTO DE CAPITAL: COM RISCO

COMENTÁRIO DO ARTIGO DA METODOLOGIA DE CÁLCULO DE CAPITAL

Esta metodologia de cálculo é medida pela relação entre a

covariância dos retornos de mercado e da companhia e a

variância dos retornos da empresa. São discutidos os

principais indicadores financeiros do mercado brasileiro e

justificada, por meio de fundamentos estatísticos, a

inconsistência dos resultados. É um conceito essencial para

toda decisão financeira, e pode ser entendido como o retorno

médio exigido para toda a empresa.

DISCUTIR SOBRE A IMPORTÂNCIA DA AVALIAÇÃO DOS RISCOS NAS

TOMADAS DE DECISOES DOS ATIVOS

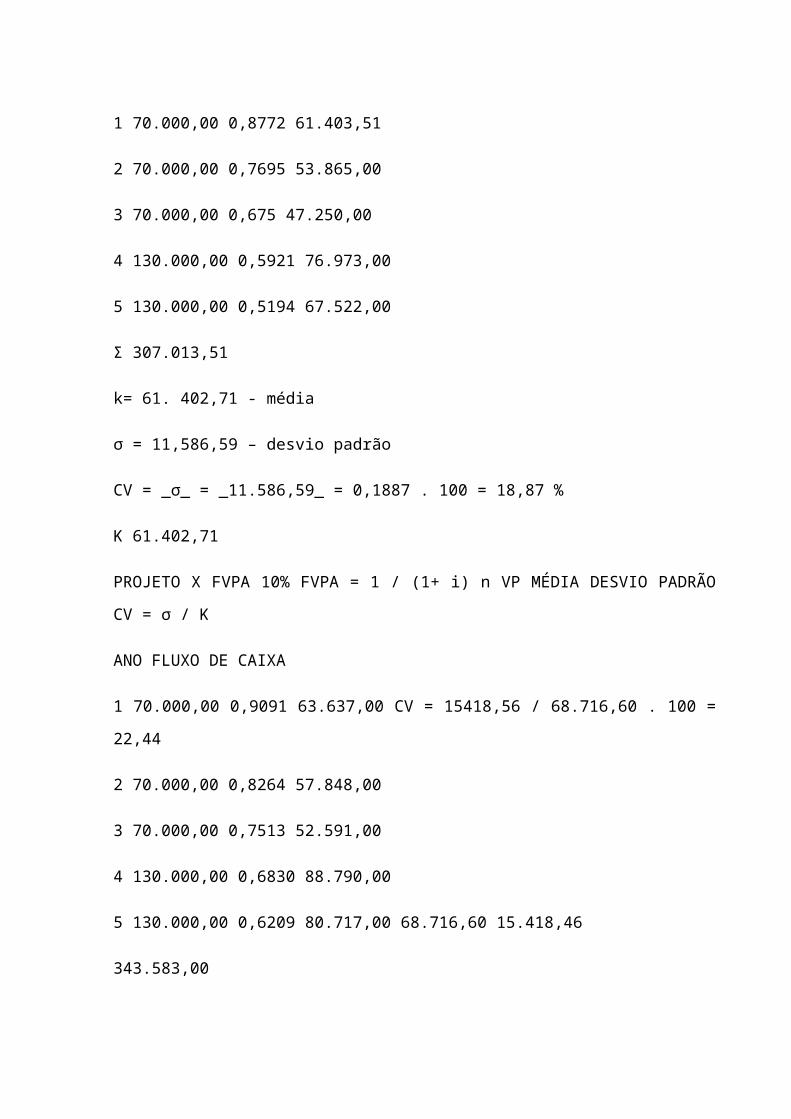

PROJETO X FVPA 14% FVPA = 1 / (1+ i) n VP

ANO FLUXO DE CAIXA

1 70.000,00 0,8772 61.403,51

2 70.000,00 0,7695 53.865,00

3 70.000,00 0,675 47.250,00

4 130.000,00 0,5921 76.973,00

5 130.000,00 0,5194 67.522,00

Σ 307.013,51

k= 61. 402,71 - média

σ = 11,586,59 – desvio padrão

CV = _σ_ = _11.586,59_ = 0,1887 . 100 = 18,87 %

K 61.402,71

PROJETO X FVPA 10% FVPA = 1 / (1+ i) n VP MÉDIA DESVIO PADRÃO

CV = σ / K

ANO FLUXO DE CAIXA

1 70.000,00 0,9091 63.637,00 CV = 15418,56 / 68.716,60 . 100 =

22,44

2 70.000,00 0,8264 57.848,00

3 70.000,00 0,7513 52.591,00

4 130.000,00 0,6830 88.790,00

5 130.000,00 0,6209 80.717,00 68.716,60 15.418,46

343.583,00

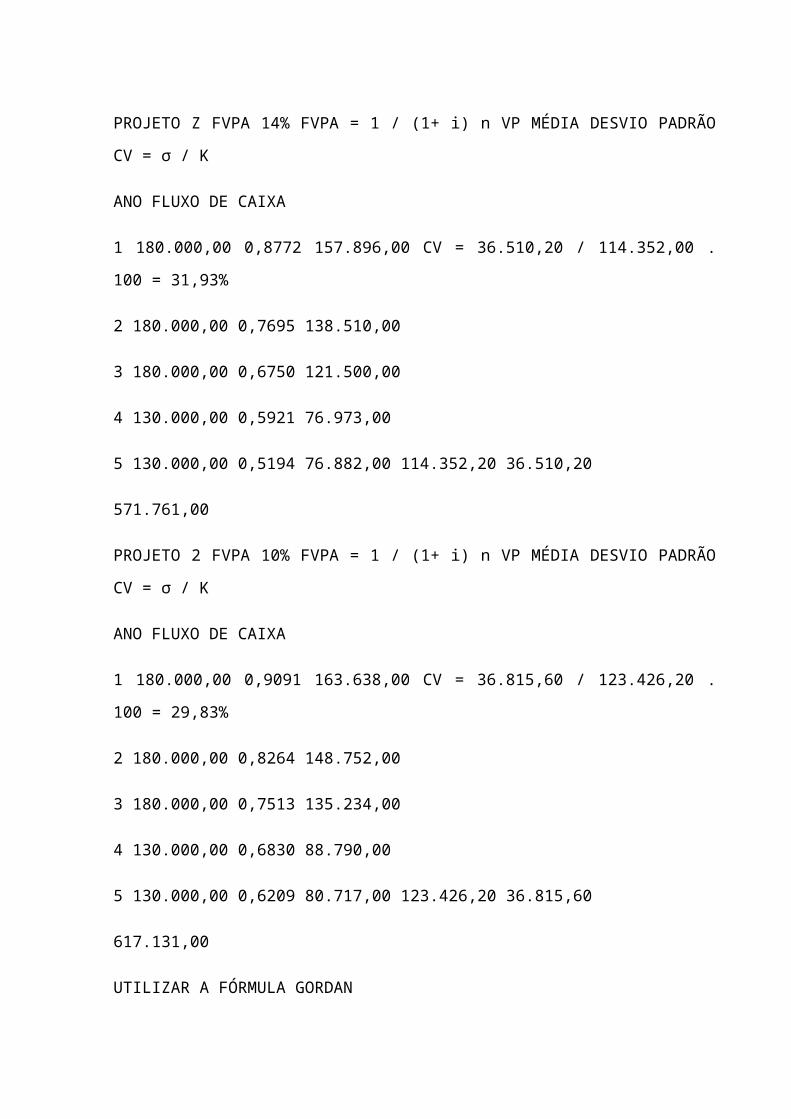

PROJETO Z FVPA 14% FVPA = 1 / (1+ i) n VP MÉDIA DESVIO PADRÃO

CV = σ / K

ANO FLUXO DE CAIXA

1 180.000,00 0,8772 157.896,00 CV = 36.510,20 / 114.352,00 .

100 = 31,93%

2 180.000,00 0,7695 138.510,00

3 180.000,00 0,6750 121.500,00

4 130.000,00 0,5921 76.973,00

5 130.000,00 0,5194 76.882,00 114.352,20 36.510,20

571.761,00

PROJETO 2 FVPA 10% FVPA = 1 / (1+ i) n VP MÉDIA DESVIO PADRÃO

CV = σ / K

ANO FLUXO DE CAIXA

1 180.000,00 0,9091 163.638,00 CV = 36.815,60 / 123.426,20 .

100 = 29,83%

2 180.000,00 0,8264 148.752,00

3 180.000,00 0,7513 135.234,00

4 130.000,00 0,6830 88.790,00

5 130.000,00 0,6209 80.717,00 123.426,20 36.815,60

617.131,00

UTILIZAR A FÓRMULA GORDAN

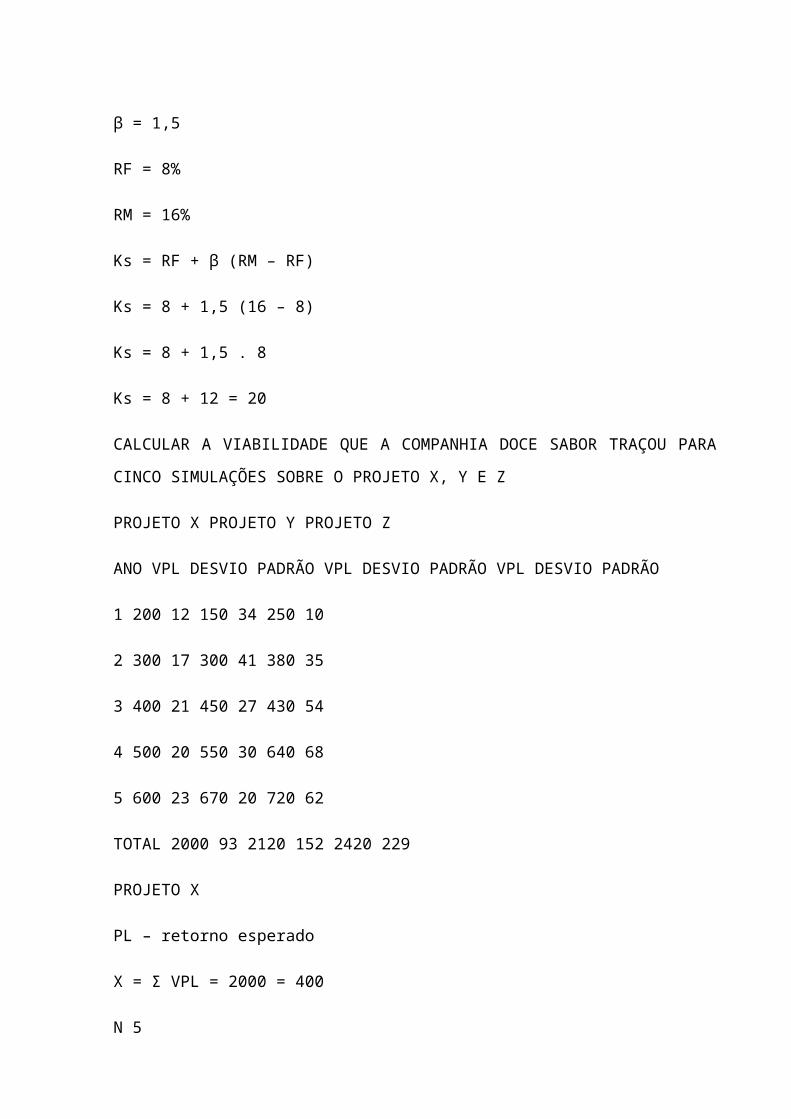

β = 1,5

RF = 8%

RM = 16%

Ks = RF + β (RM – RF)

Ks = 8 + 1,5 (16 – 8)

Ks = 8 + 1,5 . 8

Ks = 8 + 12 = 20

CALCULAR A VIABILIDADE QUE A COMPANHIA DOCE SABOR TRAÇOU PARA

CINCO SIMULAÇÕES SOBRE O PROJETO X, Y E Z

PROJETO X PROJETO Y PROJETO Z

ANO VPL DESVIO PADRÃO VPL DESVIO PADRÃO VPL DESVIO PADRÃO

1 200 12 150 34 250 10

2 300 17 300 41 380 35

3 400 21 450 27 430 54

4 500 20 550 30 640 68

5 600 23 670 20 720 62

TOTAL 2000 93 2120 152 2420 229

PROJETO X

PL – retorno esperado

X = Σ VPL = 2000 = 400

N 5

σ – desvio padrão

x = Σ σ = 93 = 18,6

n 5

CV = σ . 100 = 18,6 = 0,0465 . 100 = 4,65 %

X 400

PROJETO Y

PL – retorno esperado

X = Σ VPL = 2120 = 424

N 5

σ – desvio padrão

x = Σ σ = 424 = 84, 8

n 5

PROJETO Z

PL – retorno esperado

X = Σ VPL = 2420 = 484

N 5

σ – desvio padrão

x = Σ σ = 229 = 45,8

n 5

O projeto Z tem uma rentabilidade maior, é mais viável

investir neste

CONCLUSÃO

BIBLIOGRAFIA

PLT Administração financeira- Autor A.A Groppelli – Ehsan

Nikbakht

http://www.eumed.net/cursecon/ecolat/br/12/bsvp.html Acesso em

24/08/2015

http://www.portaldeconhecimentos.org.br/index.php/por/

content/view/full/9502 Acesso em 24/08/2015

http://www.assimsefaz.com.br/sabercomo/como-calcular-vpl

Acesso em 24/08/2015

http://www.portaldecontabilidade.com.br/tematicas/

analiseinvestimentos.htm Acesso em 24/08/2015

http://aprovadonovestibular.com/probabilidade-como-calcular-e-

exercicios.html Acesso em 27/08/2015

http://www.scielo.br/scielo.php?pid=S0034-

75901981000100008&script=sci_arttext Acesso em 27/08/2015

http://www.portaldoinvestidor.gov.br/menu/primeiros_passos/

Investindo/Tipos_Investimento/index_Tipos_Investimento.html

Acesso em 29/08/2015

http://www.scielo.br/scielo.php?pid=S0034-

75901981000100008&script=sci_arttext Acesso em 29/08/2015