DISCIPLINA CONTABILIDADE FINANCEIRA

24

QI – ESCOLAS E FACULDADES CURSO TÉCNICO EAD 2° CICLO UNIDADE: CANOAS DISCIPLINA CONTABILIDADE FINANCEIRA EMPRESARIAL.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of DISCIPLINA CONTABILIDADE FINANCEIRA

QI – ESCOLAS E FACULDADES

CURSO TÉCNICO EAD 2° CICLO

UNIDADE: CANOAS

DISCIPLINA CONTABILIDADE FINANCEIRA

EMPRESARIAL.

CANOAS

2014

ALINE DA SILVA CARVALHO

FRANCIELE GARCIA

MARCIA DENISE RADONS.

CONTABILIDADE FINANCEIRA

EMPRESARIAL.

Trabalho apresentado comorequisito parcial para obtençãoda aprovação na disciplina decontabilidade financeira

empresarial do curso técnicoEAD em Contabilidade na Q.I.Escolas e Faculdades, soborientação da tutora Ana Lígia.

CANOAS

2014

INTRODUÇÃO.

Este trabalho consiste em aplicar os conhecimentos adquiridos

nesta disciplina. Serão propostos alguns casos nos quais

teremos que nos posicionar perante a empresa.

Atividade

Caso 1

Oi, meu nome é João Swarovski vou abrir uma empresa de

venda de bijuteria e tenho algumas dúvidas.

Minha empresa será formada por mim e pelo meu filho de 10

anos. O meu filho, não vai se envolver nesse momento, eu só

quero colocar a empresa no nome dele para que depois, quando

crescer, tenha os seus direitos. Além disso, tenho a intenção

de ter 3 funcionários e como vai ser o negócio da família vou

investir inicialmente R$500.000,00 e pelo meu plano de

negócios penso em ter de receita por mês R$90.000,00. Por

favor, me auxilie quanto aos passos que terei que seguir para

abrir minha empresa, bem como qual seu enquadramento.

Olá João como sua empresa terá dois sócios ela se enquadra em Sociedade, como é o negócio da família aconselhasse a Empresa ser Limitada de capital fechado. E como seu faturamento anual previsto é de cerca de 1.000.000,00 ao ano ela pode se encaixar na EPP (Empresa de Pequeno Porte).A regra geral é que só pode ser sócio de sociedade limitada as pessoas que estiveremem pleno gozo da capacidade civil e não forem legalmente impedidos, portanto, os maiores de 18 (dezoito) anos. Entretanto,o menor de 18anos pode ser sócio desde atendidos determinados requisitos. São menores absolutamente incapazes para serem pessoalmente sócios de Sociedade Limitada os menores de 16 (dezesseis) anos. As Juntas Comerciais deverão arquivar contratos e alterações contratuais que envolva sócio incapaz, desde que atendidos, de forma conjunta, os seguintes pressupostos:

I) O sócio incapaz não pode exercer a administração da sociedade;

II) O capital social deverá estar totalmente integralizado;

III) O sócio absolutamente incapaz deverá ser representado por seus representantes legais (pai ou mãe).

O incapaz, menor de 16 (dezesseis) anos pode ser sócio de Sociedade Limitada desde que o mesmo seja representado por seus pais ou por tutor. Nesse caso o menor não assina o contrato ou a alteração, quem assina é o seu representante legal (pai/mãe ou tutor).

A sociedade anônima adotará como nome empresarial a Denominação Social contendo:

- uma palavra/termo/expressão que a identifique e a distinga das demais sociedades anônimas;

- um dos objetos;

- acompanhados da expressão “companhia” ou “sociedade anônima”, sendo que

“companhia” não pode figurar no final da denominação.

Na companhia fechada a convocação da Assembleia Geral deverá ser feita nos seguintes prazos:

- 8 dias de antecedência em primeira convocação; e

- 5 dias em segunda convocação

Após isso a Assembleia Geral Ordinária se reunirá até o finaldos 4 (quatro) primeiros meses do exercício social seguinte para:

- tomar as contas dos administradores;

-deliberar sobre a destinação do lucro e distribuição de dividendos;

- eleger os administradores e o conselho fiscal;

- alterar o capital social.

Depois o próximo passo é o registro da empresa, o primeiro órgão para registro da empresa é a Junta Comercial. É pelo registro da empresa na Junta Comercial que nasce a Pessoa Jurídica do tipo sociedade empresária.

Para registro na Junta Comercial os seguintes procedimentos deverão ser adotados:

-preenchimento da Capa, conforme a Natureza Jurídica

- preenchimento da Ficha de Cadastro Nacional de Empresas – FCN n° 1

- preenchimento da Ficha de Cadastro Nacional de Empresas – FCN n° 2

- preenchimento do Protocolo

- pagamento de taxa, através de GUIA e DARF, no valor informado pela Junta Comercial.

Ao encaminhar o registro na Junta Comercial os seguintes documentos deverão ser entregues:

- contrato social em, no mínimo, 3 (três) vias;

- capa da junta;

- ficha de cadastro nacional de empresas n° 1;

- ficha de cadastro nacional de empresas n° 2;

- protocolo;

- GUIA e DARF, comprovando o pagamento dos serviços;

- dos sócios:

cópia autenticada da Carteira de Identidade e CPF.

Após registrar-se a empresa na Junta Comercial devemos proceder a inscrição da mesma no Cadastro Nacional de Pessoas Jurídicas – CNPJ. Para cadastrar a Pessoa Jurídica no CNPJ, deve-se baixar, da página da internet da Receita Federal, o Programa Gerador de Documentos do CNPJ – PGD CNPJ e o aplicativo ReceitaNet. As instruções de cadastro estão regulamentadas pela Instrução Normativa RFB nº. 1.005, de 8 defevereiro de 2010.

Uma vez de posse do PGD CNPJ, deve-se preencher a Ficha Cadastral da Pessoa Jurídica, com os seguintes dados:

- evento (motivo do preenchimento);

- data;

- identificação

- qualificação

- endereço;

- Contador/Empresa de Contabilidade; e

- identificação da Pessoa Física Responsável perante o CNPJ.

Após ter sido preenchido a ficha Cadastral da Pessoa Jurídica, deve ser preenchido o Quadro de Sócios e Administradores, com os seguintes dados:

- nome (pessoa física) / nome empresarial (pessoa jurídica);

- CPF / CNPJ do sócio;

- qualificação do sócio;

- natureza do evento;

- data; e

- participação no Capital Social em %.

Uma vez gerado o arquivo pela PGD do CNPJ, os dados deverão ser transmitidos pela internet a Receita Federal através do aplicativo ReceitaNet que resultará na gravação do Recibo de Entrega. O recibo de entrega deverá ser impresso, em uma via, através do PGD do CNPJ.

Uma vez gerado o arquivo pela PGD do CNPJ e transmitidos os dados pela internet, os seguintes documentos deverão ser encaminhados pelo correio via Sedex a unidade cadastradora da Receita Federal:

- documento básico de entrada do CNPJ – DBE, assinado pelo sócio administrador/administrador com firma reconhecida ou o Protocolo de Transmissão;

- cópia autenticada do contrato social.

Deverão se inscrever no Cadastro Geral de Contribuintes do Tesouro do Estado do Rio Grande do Sul junto a Secretaria da Fazenda Estadual - Sefaz, para obter o número do CGC(TE), conhecido também como Inscrição Estadual, os contribuintes do Imposto sobre as Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Para registro na Sefaz do RS os seguintes procedimentos deverão ser observados:

Utilizar a página da Internet (http://www.sefaz.rs.gov.br) para preencher as fichas de cadastro. A primeira ficha a ser preenchida é a Ficha de Cadastramento. Após ter preenchido a ficha de cadastramento Anexo B-2 e a ficha de sócios e administradores Anexo B-3, deverá ser preenchida a Ficha de Cadastramento – Anexo B-12 CNAE Fiscal.

Após isso devemos solicitar o Alvará de Localização e Funcionamento emitido pela prefeitura municipal da sede do estabelecimento.

Os prestadores de serviços sujeito ao Imposto sobre Serviço deQualquer Natureza – ISS, instituído pela Lei Complementar nº 116/03, deverão também fazer seu cadastramento junto a Secretaria Municipal da Fazenda e cumprir as obrigações acessórias exigidas pela fiscalização municipal do ISS.

Caso 2A empresa de João Swarovski já está funcionando há 1 (um)

ano. E como a ajuda que você deu para João Swarovski, para abrir a empresa dele foi muito boa! Agora, João Swarovski está com dúvidas quanto suas demonstrações contábeis recebidas e lhefez novamente uma consulta. Por favor, identifique e explique cada uma delas de uma maneira clara, para que serve e o que cada uma das demonstrações contemplada.

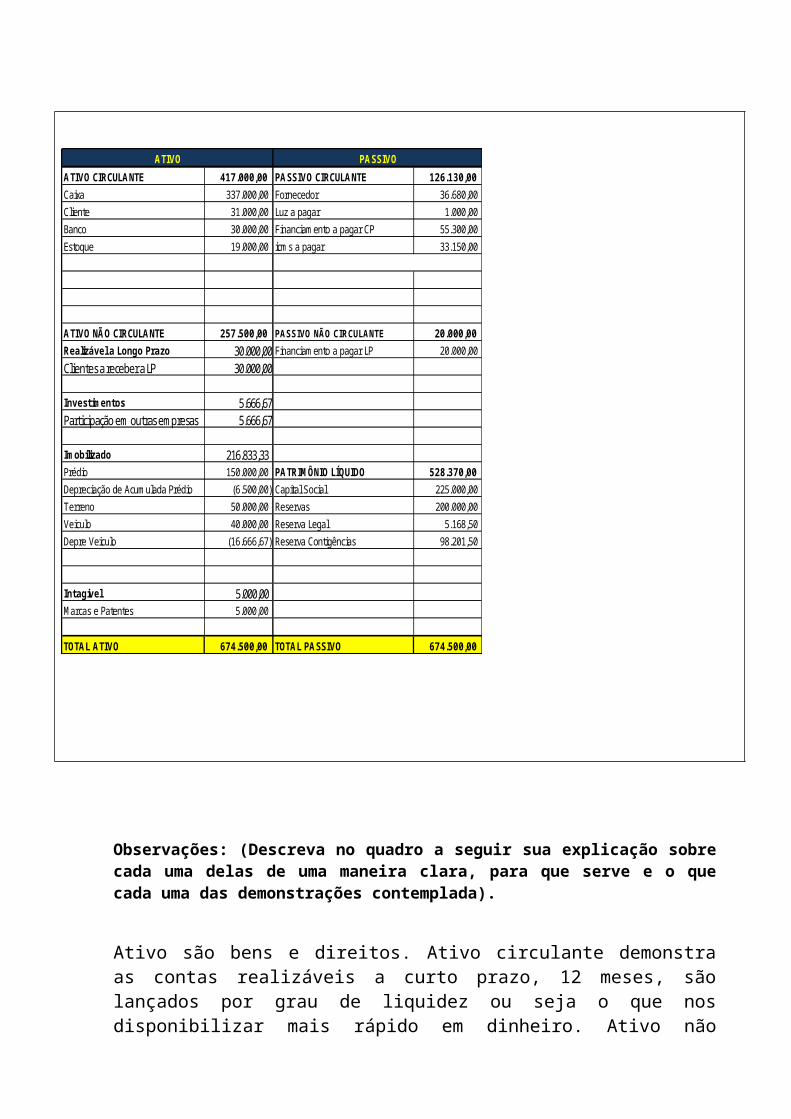

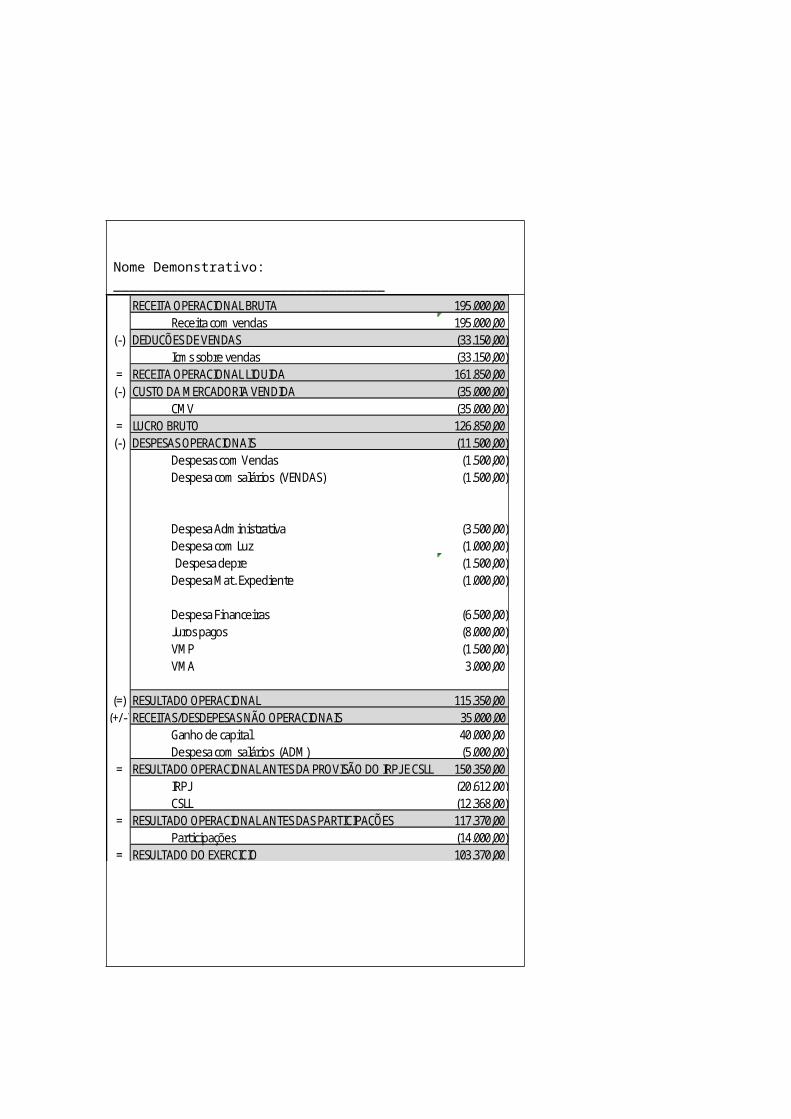

Nome Demonstrativo: __________________________________

ATIVO CIRCULANTE 417.000,00 PASSIVO CIRCULANTE 126.130,00 Caixa 337.000,00 Fornecedor 36.680,00 Cliente 31.000,00 Luz a pagar 1.000,00 Banco 30.000,00 Financiam ento a pagar CP 55.300,00 Estoque 19.000,00 icm s a pagar 33.150,00

ATIVO NÃO CIRCULANTE 257.500,00 PASSIVO NÃO CIRCULANTE 20.000,00 Realizável a Longo Prazo 30.000,00 Financiam ento a pagar LP 20.000,00 Clientes a receber a LP 30.000,00

Investim entos 5.666,67Participação em outras empresas 5.666,67

Im obilizado 216.833,33 Prédio 150.000,00 PATRIM ÔNIO LÍQUIDO 528.370,00 Depreciação de Acum ulada Prédio (6.500,00) Capital Social 225.000,00 Terreno 50.000,00 Reservas 200.000,00 Veiculo 40.000,00 Reserva Legal 5.168,50 Depre Veiculo (16.666,67) Reserva Contigências 98.201,50

Intagivel 5.000,00 Marcas e Patentes 5.000,00

TOTAL ATIVO 674.500,00 TOTAL PASSIVO 674.500,00

ATIVO PASSIVO

Observações: (Descreva no quadro a seguir sua explicação sobrecada uma delas de uma maneira clara, para que serve e o quecada uma das demonstrações contemplada).

Ativo são bens e direitos. Ativo circulante demonstraas contas realizáveis a curto prazo, 12 meses, sãolançados por grau de liquidez ou seja o que nosdisponibilizar mais rápido em dinheiro. Ativo não

circulante são contas realizáveis após o período de 12meses, as contas a receber a longo prazo,investimentos, imobilizado, intangível. Passivo são asobrigações. Passivo circulante é o que a empresa tem ápagar, lançamentos por ordem de prioridades evencimentos a curto prazo exigibilidade no período de12 meses. Passivo não circulante contas á pagar a longoprazo acima de 12 meses. Patrimônio Líquido é o valorinicial do contrato social que os sócios investirampara o início da empresa, também é lançado o valorresidual dos ativos após deduzir todos ao passivos,Reservas, Reserva Legal que tem a finalidade deassegurar a integridade do Capital Social. Utilizadopara aumentar o Capital Social ou absorver prejuízoscontábeis, Reservas contingências tem como objetivocompensar, em período futuro, a diminuição do lucroproveniente de perda provável, cujo valor possa serestimado.

195.000,00 Receita com vendas 195.000,00

(-) (33.150,00) Icm s sobre vendas (33.150,00)

= 161.850,00 (-) (35.000,00)

CM V (35.000,00) = 126.850,00 (-) (11.500,00)

Despesas com Vendas (1.500,00) Despesa com salários (VENDAS) (1.500,00)

Despesa Adm inistrativa (3.500,00) Despesa com Luz (1.000,00) Despesa depre (1.500,00) Despesa M at. Expediente (1.000,00)

Despesa Financeiras (6.500,00) Juros pagos (8.000,00) VM P (1.500,00) VM A 3.000,00

(=) 115.350,00 (+/-) 35.000,00

Ganho de capital 40.000,00 Despesa com salários (ADM ) (5.000,00)

= 150.350,00 IRPJ (20.612,00)CSLL (12.368,00)

= 117.370,00 Participações (14.000,00)

= 103.370,00

DESPESAS OPERACIONAIS

RESULTADO OPERACIONALRECEITAS/DESDEPESAS NÃO OPERACIONAIS

RESULTADO OPERACIONAL ANTES DA PROVISÃO DO IRPJ E CSLL

RESULTADO OPERACIONAL ANTES DAS PARTICIPAÇÕES

RESULTADO DO EXERCICIO

RECEITA OPERACIONAL BRUTA

DEDUÇÕES DE VENDAS

RECEITA OPERACIONAL LIQUIDACUSTO DA M ERCADORIA VENDIDA

LUCRO BRUTO

Nome Demonstrativo: __________________________________

Observações: (Descreva no quadro a seguir sua explicação sobrecada uma delas de uma maneira clara, para que serve e o que cada uma das demonstrações contemplada).

-Receita Operacional Bruta (ROB) valor correspondente das vendas de mercadoria, total na nota fiscal. -Deduções de vendas são valores referentes a impostos que incidem sobre as vendas, ICMS, imposto sobre operações relativas á circulação de mercadorias. -Receita Operacional Líquida: Receita Operacional Bruta menos as Deduções. -Custo da mercadoria vendida (CMV) é o valor que a empresa pagou pela mercadoria. -Lucro Bruto é o valor da Receita Operacional Líquida menos o Custo da mercadoria vendida. -Despesas Operacionais são as despesas com vendas (salários, comissões, propaganda e publicidade), despesas Administrativas (luz, depre, material expediente), despesas Financeiras (juros pagos, VMP - venda demercadorias e produtos, VMA – variações monetárias ativas). -Resultado Operacional é o lucro bruto menos as despesas operacionais. -Receitas não operacional: Ganhos oriundos de atividades diferentes daquelas que a empresa exerce. - Despesas não operacionais: Gastos oriundos de atividades diferentes daquelas que a empresa exerce. Seria o ganho de capital menos a despesa com salários administrativos (receita de vendas do ativo permanente menos custo contábil dos bens doativo permanente). - Resultado operacional antes da provisão do IRPJ (imposto de renda da pessoa Jurídica) e CSLL (contribuição social sobre o lucro líquido) é a soma do resultado operacional mais resultado não operacional. -Resultado operacional antes das participações é o valor do resultado operacional antes das provisões do IRPJ e CSLL menosos valores das provisões. -Resultado do exercício é o resultado operacional antes das participações menos as participações. As Participações correspondem a parcelas do Resultado do Exercício destinadas aos proprietários de debêntures, empregados, administradores, partes beneficiárias,instituições ou fundos de assistência ou previdência de empregados. A demonstração contábil das operações realizadas,

receitas, custos e despesas (DRE), destacou o lucro líquido daempresa, no período proveniente a venda de mercadoria.

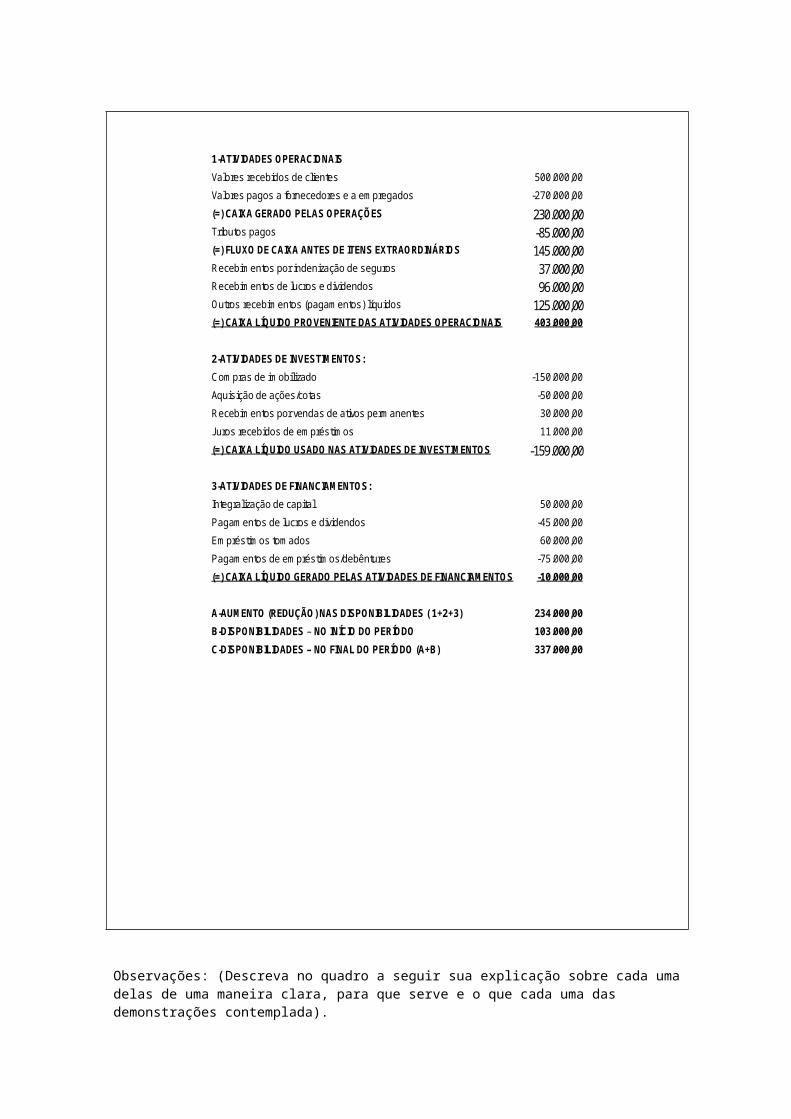

Nome Demonstrativo: __________________________________

1-ATIVIDADES OPERACIONAISValores recebidos de clientes 500.000,00Valores pagos a fornecedores e a em pregados -270.000,00(=) CAIXA GERADO PELAS OPERAÇÕES 230.000,00Tributos pagos -85.000,00(=) FLUXO DE CAIXA ANTES DE ITENS EXTRAORDINÁRIOS 145.000,00Recebim entos por indenização de seguros 37.000,00Recebim entos de lucros e dividendos 96.000,00Outros recebim entos (pagam entos) líquidos 125.000,00(=) CAIXA LÍQUIDO PROVENIENTE DAS ATIVIDADES OPERACIONAIS 403.000,00

2-ATIVIDADES DE INVESTIM ENTOS:Com pras de im obilizado -150.000,00Aquisição de ações/cotas -50.000,00Recebim entos por vendas de ativos perm anentes 30.000,00Juros recebidos de em préstim os 11.000,00(=) CAIXA LÍQUIDO USADO NAS ATIVIDADES DE INVESTIM ENTOS -159.000,00

3-ATIVIDADES DE FINANCIAM ENTOS:Integralização de capital 50.000,00Pagam entos de lucros e dividendos -45.000,00Em préstim os tom ados 60.000,00Pagam entos de em préstim os/debêntures -75.000,00(=) CAIXA LÍQUIDO GERADO PELAS ATIVIDADES DE FINANCIAM ENTOS -10.000,00

A-AUM ENTO (REDUÇÃO) NAS DISPONIBILIDADES ( 1+2+3) 234.000,00B-DISPONIBILIDADES – NO INÍCIO DO PERÍODO 103.000,00C-DISPONIBILIDADES – NO FINAL DO PERÍODO (A+B) 337.000,00

Observações: (Descreva no quadro a seguir sua explicação sobre cada uma delas de uma maneira clara, para que serve e o que cada uma das demonstrações contemplada).

DFC é a demonstração contábil que tem por objetivo evidenciar os fatos que modificaram o valor das disponibilidades em determinado exercício social. Atividades Operacionais são receitas e gastos decorrentes da comercialização, tem ligação com o capital circulante líquido da empresa. -Caixa gerado pelas operações é o valor recebido dos clientes menos os pagamentos a fornecedores e empregados. -Fluxo de caixa antes de itens extraordinários é o valor caixa gerado pelas operações menos os tributos pagos. -Caixa líquido proveniente das atividades operacionais é a soma do fluxo de caixa antes de itens extraordinários com os recebimentos, indenização de seguro, lucros e dividendos e outros (pagamentos) líquidos. Atividades de Investimento são os gastos efetuados no Realizável á Longo Prazo, em Investimentos, no Imobilizado ou no Intangível, bem como as entradas por venda dos ativos registrados nos referidos subgrupos de contas. -Caixa líquido usado nas atividades de investimentos é o resultado dos recebimentos por venda de ativos permanentes mais juros de empréstimos menos valor da compra de imobilizados e aquisição de ações e cotas. As Atividades de Financiamento são os recursos obtidos do Passivo Não Circulante e do Patrimônio Líquido. Incluído os empréstimos e financiamentos de curto prazo. As saídas correspondem à amortização destas dívidas e os valores pagos aos acionistas a título de dividendos, distribuição de lucros. -Caixa líquido gerado pelas atividadesde financiamentos soma resultado da integralização de capital e empréstimos tomados, diminui os pagamentos de lucros e dividendos e de empréstimos/debênture. Aumento nas disponibilidades e disponibilidades no inicio e no final do período.

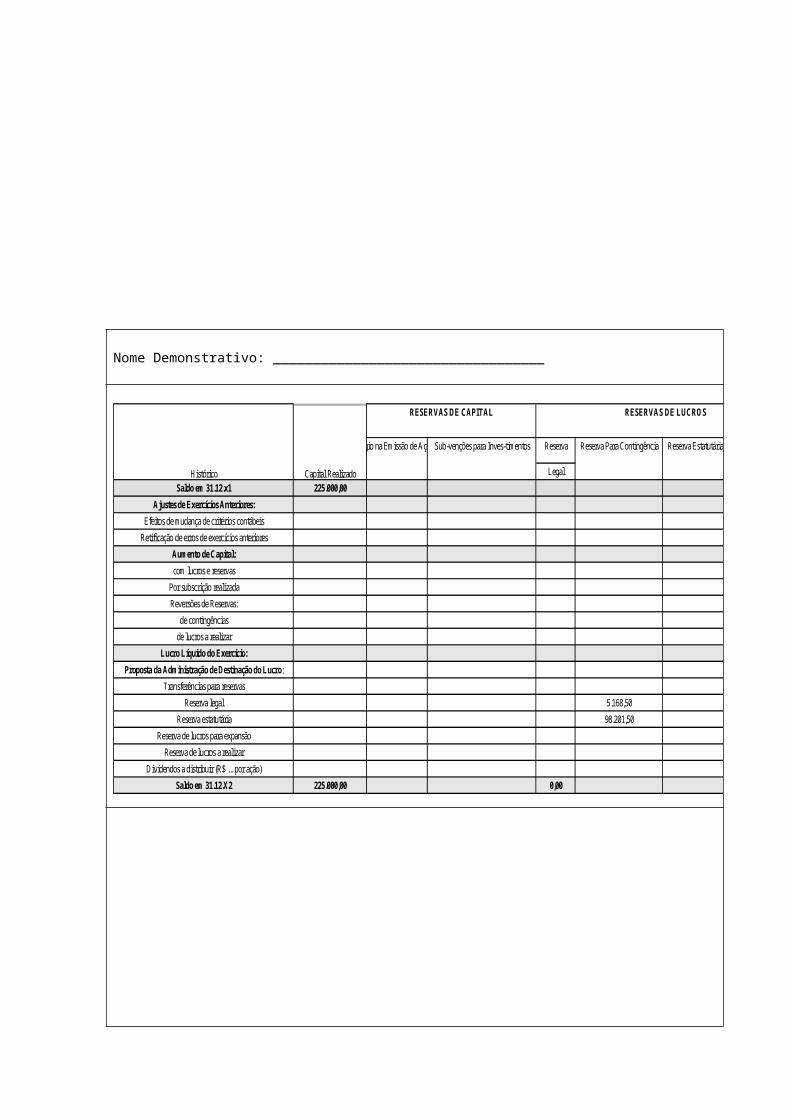

Nome Demonstrativo: __________________________________

Reserva

LegalSaldo em 31.12.x1 225.000,00 225.000,00

Ajustes de Exercícios Anteriores:Efeitos de mudança de critérios contábeisRetificação de erros de exercícios anteriores

Aum ento de Capital:com lucros e reservasPor subscrição realizadaReversões de Reservas:

de contingênciasde lucros a realizar

Lucro Líquido do Exercício: 103.370,00 103.370,00Proposta da Adm inistração de Destinação do Lucro:

Transferências para reservasReserva legal 5.168,50 -5.168,50

Reserva estatutária 98.201,50 -98.201,50 0,00Reserva de lucros para expansãoReserva de lucros a realizar

Dividendos a distribuir (R$ ... por ação)Saldo em 31.12.X2 225.000,00 0,00 0,00 328.370,00

Capital Realizado

Ágio na Emissão de Ações

Histórico

RESERVAS DE CAPITAL RESERVAS DE LUCROS

Sub-venções para Inves-timentos Reserva Para Contingência Reserva Estatutária

Observações: (Descreva no quadro a seguir sua explicação sobre cada uma delas de uma maneira clara, para que serve e o que cada uma das demonstrações contemplada).

DFC é a demonstração contábil que tem por objetivo evidenciar os fatos que modificaram o valor das disponibilidades em determinado exercício social. Atividades Operacionais são receitas e gastos decorrentes da comercialização, tem ligação com o capital circulante líquido da empresa. -Caixa gerado pelas operações é o valor recebido dos clientes menos os pagamentos a fornecedores e empregados. -Fluxo de caixa antes de itens extraordinários é o valor caixa gerado pelas operaçõesmenos os tributos pagos. -Caixa líquido proveniente das atividades operacionais é a soma do fluxo de caixa antes de itens extraordinários com os recebimentos, indenização de seguro, lucros e dividendos e outros (pagamentos) líquidos. Atividades de Investimento são os gastos efetuados no Realizável á Longo Prazo, em Investimentos, no Imobilizado ou no Intangível, bem como as entradas por venda dos ativos registrados nos referidos subgrupos de contas. -Caixa líquido usado nas atividades de investimentos é o resultado dos recebimentos por venda de ativos permanentes mais juros de empréstimos menos valor da compra de imobilizados e aquisição de ações e cotas. As Atividades de Financiamento são os recursos obtidos do Passivo Não Circulante e do Patrimônio Líquido. Incluído os empréstimos e financiamentos de curto prazo. As saídas correspondem à amortização destas dívidas e osvalores pagos aos acionistas a título de dividendos,

distribuição de lucros. -Caixa líquido gerado pelas atividades de financiamentos soma resultado da integralização de capital eempréstimos tomados, diminui os pagamentos de lucros e dividendos e de empréstimos/debênture. Aumento nas disponibilidades e disponibilidades no inicio e no final do período.

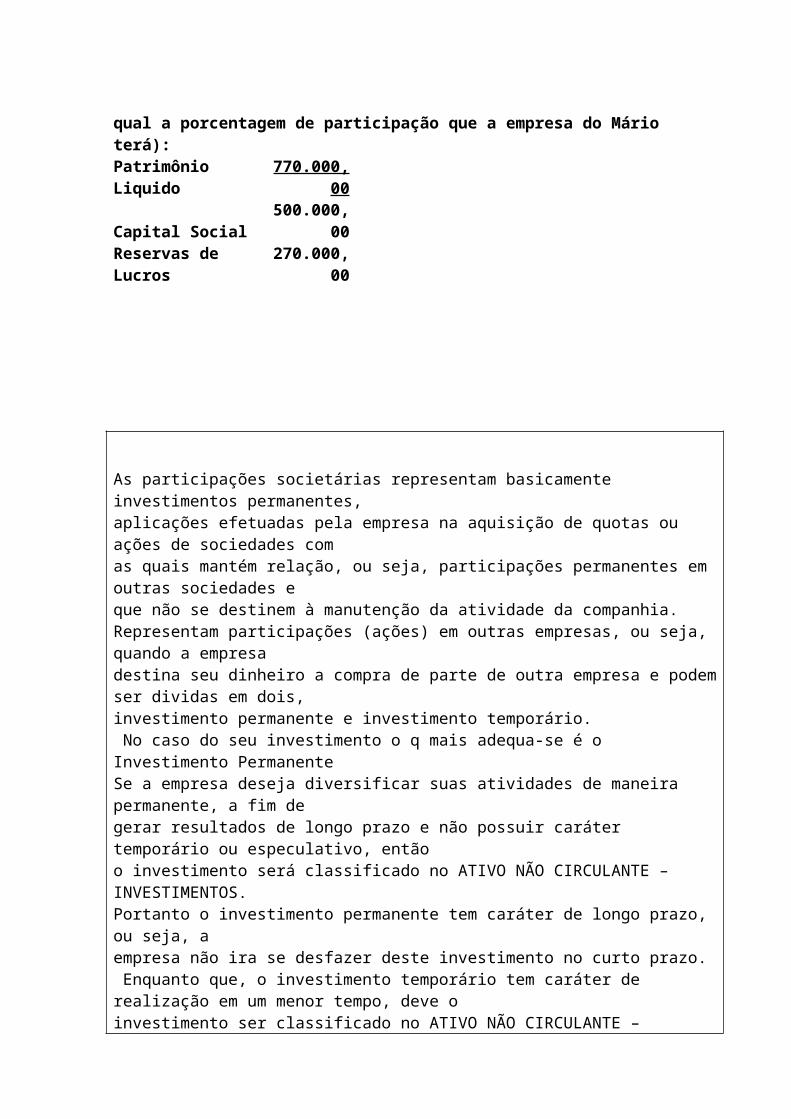

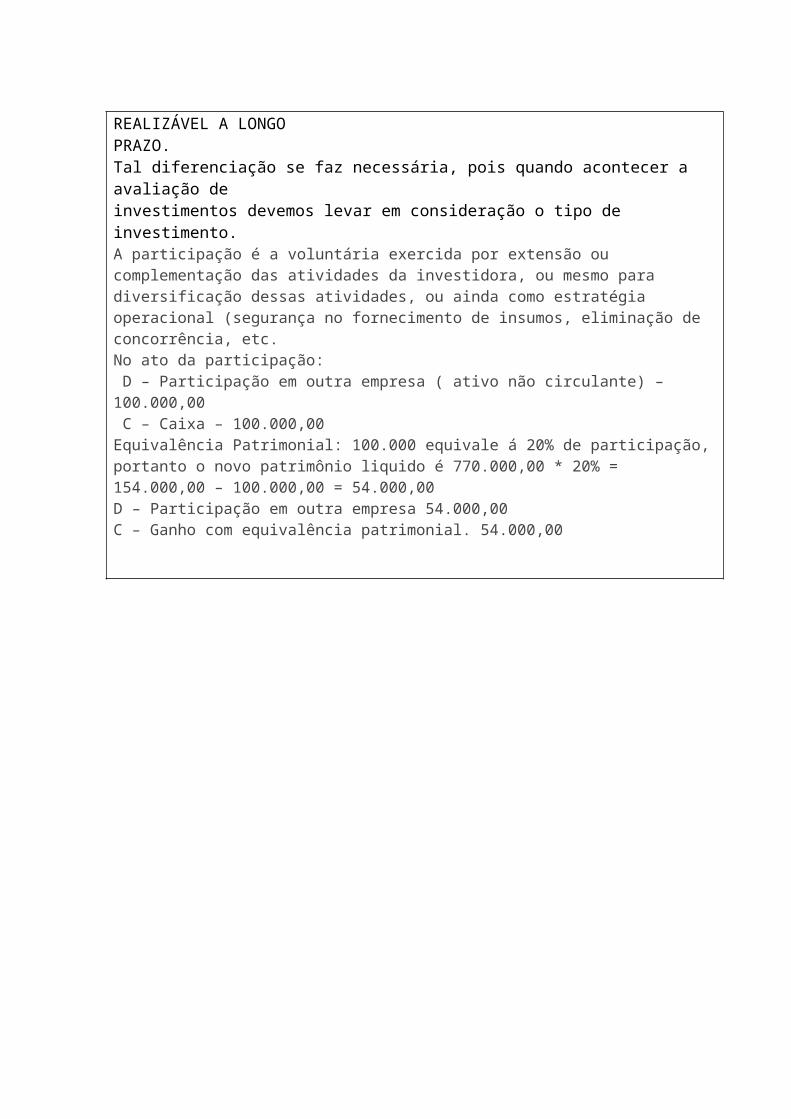

Caso 3Após 3 anos Mário Diamante, o primo do João Swarovski, percebeque a empresa que você ajudou a abrir está dando resultado e deseja, através de sua empresa, adquirir uma parte da empresa do João. Então, Mário, fez uma proposta de R$100.000,00 para ter de participação na empresa do seu primo. Sabendo da excelente ajuda que você deu ao primo, Mário te pede um auxílio. Então, oriente o Mário sobre esse investimento que a empresa dele deseja fazer. Para passarmos uma informação bem completa,simule o lançamento contábil do investimento, bem como o da futura equivalência patrimonial sabendo que a empresa do João Swarovski apresentou o seguinte patrimônio líquido (lembre-se que o capital social da empresa do João é R$500.000,00, portanto para realizar a equivalência patrimonial descubra

qual a porcentagem de participação que a empresa do Mário terá): Patrimônio Liquido

770.000,00

Capital Social500.000,

00Reservas de Lucros

270.000,00

As participações societárias representam basicamente investimentos permanentes, aplicações efetuadas pela empresa na aquisição de quotas ou ações de sociedades com as quais mantém relação, ou seja, participações permanentes em outras sociedades e que não se destinem à manutenção da atividade da companhia. Representam participações (ações) em outras empresas, ou seja, quando a empresa destina seu dinheiro a compra de parte de outra empresa e podemser dividas em dois, investimento permanente e investimento temporário. No caso do seu investimento o q mais adequa-se é o Investimento Permanente Se a empresa deseja diversificar suas atividades de maneira permanente, a fim de gerar resultados de longo prazo e não possuir caráter temporário ou especulativo, então o investimento será classificado no ATIVO NÃO CIRCULANTE – INVESTIMENTOS. Portanto o investimento permanente tem caráter de longo prazo, ou seja, a empresa não ira se desfazer deste investimento no curto prazo. Enquanto que, o investimento temporário tem caráter de realização em um menor tempo, deve o investimento ser classificado no ATIVO NÃO CIRCULANTE –

REALIZÁVEL A LONGO PRAZO. Tal diferenciação se faz necessária, pois quando acontecer a avaliação de investimentos devemos levar em consideração o tipo de investimento. A participação é a voluntária exercida por extensão ou complementação das atividades da investidora, ou mesmo para diversificação dessas atividades, ou ainda como estratégia operacional (segurança no fornecimento de insumos, eliminação de concorrência, etc.No ato da participação: D – Participação em outra empresa ( ativo não circulante) – 100.000,00 C – Caixa – 100.000,00Equivalência Patrimonial: 100.000 equivale á 20% de participação,portanto o novo patrimônio liquido é 770.000,00 * 20% = 154.000,00 – 100.000,00 = 54.000,00D – Participação em outra empresa 54.000,00 C – Ganho com equivalência patrimonial. 54.000,00

CONCLUSÃO

A contabilidade, por ser alimentada diariamente pelas transações realizadas na empresa, pode ser considerada um sistema de informação indispensável à gestão. Nem sempre a contabilidade é vista como uma ferramenta gerencial, mas como uma obrigatoriedade exigida por lei. Por isso, cabe ao contador demonstrar ao administrador que a contabilidade financeira pode se transformar em uma ferramenta gerencial, cuja principal finalidade é auxiliar os gestores no processo decisório. Buscando um diferencial competitivo é crescente o número de empresas que vêm investindo em meios que ofereçam informações estratégicas a fim de possibilitar aos gestores tomadas de decisões mais seguras e de forma proativa.