Gestão Financeira - gabarito.indd - Uniasselvi

41

das A G abarito utoatividades GESTÃO FINANCEIRA

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Gestão Financeira - gabarito.indd - Uniasselvi

das

AGabarito

utoatividades

GESTÃO FINANCEIRA

Prof. Gonter Bartel

3UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

GABARITO DAS AUTOATIVIDADES DEGESTÃO FINANCEIRA

UNIDADE 1

TÓPICO 1

Questão única: “Não basta saber, é preciso saber fazer”, por isso, a partir do que acabamos de relatar, se você trabalha em alguma empresa ou conhece quem trabalha, procure descobrir como funciona a relação do setor financeiro com os demais setores da empresa. Leve suas contribuições para discutir com seus colegas de turma.

R.: Caro tutor externo! Esta questão depende da pesquisa que o(a) acadêmico(a) realizar. Aproveite a oportunidade para fazer uma roda de discussões a respeito das relações no ambiente de trabalho.

TÓPICO 1

Questão única: Analise o balanço patrimonial de sua empresa e procure conhecer a liquidez corrente e seca.

R.: Esta autoatividade tem por objetivo fazer com que os acadêmicos localizem os elementos desses dois índices (liquidez corrente e seca), calculem e apresentem os resultados entre os colegas. Obviamente, numa turma, vamos encontrar acadêmicos que trabalham em uma indústria, outros no comércio e outros, ainda, em prestadoras de serviços. É importante destacar aos acadêmicos que esse índice precisa ser comparado com o mesmo índice de outras empresas do mesmo setor/atividade ou ainda da média do setor/atividade.

TÓPICO 1

1 Complete a sentença a seguir:

A Gestão Financeira é uma atividade dinâmica, que pode ser definida como arte e ciência da gestão do dinheiro.

4 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

2 Por que a Gestão Financeira tem relação direta com a teoria econômica e com a contabilidade?

R.: Porque, em relação à teoria econômica, é necessário estar atento aos diferentes níveis de atividades econômicas, às mudanças políticas, à análise da oferta e da demanda, à teoria da formação de preços, entre outros. Já com a contabilidade, a Gestão Financeira também tem uma relação direta, pois é dessa movimentação financeira que ocorrem os registros contábeis.

3 Quais são as três esferas governamentais de tributação, nas quais as empresas podem estar inseridas?

R.: Federal, estadual e/ou municipal.

4 Diferencie as demonstrações: DRE e balanço patrimonial.

R.: O DRE é uma forma resumida de apresentar os resultados operacionais da empresa dentro de um determinado período, geralmente anual ou mensal.O balanço patrimonial nos faz lembrar de elementos da contabilidade e apresenta um resumo da posição financeira da empresa numa determinada data. A estrutura contábil, ainda, divide o ativo em dois grupos: as contas de recebimento de curto prazo (ativo circulante) e de longo prazo (realizável de longo prazo). Assim, o passivo também está dividido no curto prazo (passivo circulante) e no longo prazo (exigível de longo prazo).

5 Qual a estrutura básica de um DRE?

R.:

(=) ROB / faturamento Total da Receita Operacional Bruta, faturamento, vendas.

(-) Impostos Impostos que incidem sobre a Receita Operacional Bruta (ROB).

(=) ROL Receita Operacional Líquida (ROB menos os Impostos).

(-) CMV CMV - Custo das Mercadorias Vendidas.

(=) Lucro bruto

O lucro bruto é o que sobra da ROB, menos Impostos e CMV. É a partir dessa margem bruta que vamos descontar as demais despesas da empresa. Esse lucro bruto também é conhecido como margem de contribuição.

5UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

( - ) D e s p e s a s administrativas

Total das despesas administrativas (aluguel, água, energia elétrica, telefonia etc.) descontadas do lucro bruto.

( - ) Despesas de pessoal

O total das despesas com pessoal, incluindo os encargos sociais e trabalhistas. Na indústria, as despesas com pessoal da produção podem ser adicionadas ao CMV (matéria-prima e pessoal da produção).

(=) Lucro operacional (antes das despesas e receitas financeiras)

O lucro operacional é o resultado, já descontadas as despesas administrativas e de pessoal.

( - ) D e s p e s a s financeiras Despesas com capital de terceiros.

( + ) R e c e i t a s financeiras Receitas de aplicações e ganhos financeiros.

(=) Lucro/prejuízo líquido

Agora encontramos o lucro ou prejuízo líquido do período.

6 Como são organizadas as contas do ativo e do passivo?

R.: As contas do ativo estão organizadas a partir de sua liquidez, inicialmente as de maior liquidez até as de menor liquidez. As contas do passivo estão organizadas conforme os vencimentos: de curto a longo prazo.

7 O que é descoberto com os índices de liquidez, atividade, endividamento e rentabilidade?

R.: ● Índices de liquidez: indicam a capacidade da empresa de gerar recursos monetários para cobrir suas obrigações de curto prazo.● Índices de atividade: medem a velocidade com que as várias contas se transformam em vendas ou caixa.● Índices de endividamento: expressam quanto a empresa tem de dívidas de terceiros em termos relativos a seu ativo ou patrimônio.● Índices de rentabilidade: capacidade da empresa de gerar lucros num período de tempo. Podem ser analisados em fases: margem de lucro operacional, margem de lucro líquido, retorno do ativo total e retorno próprio.

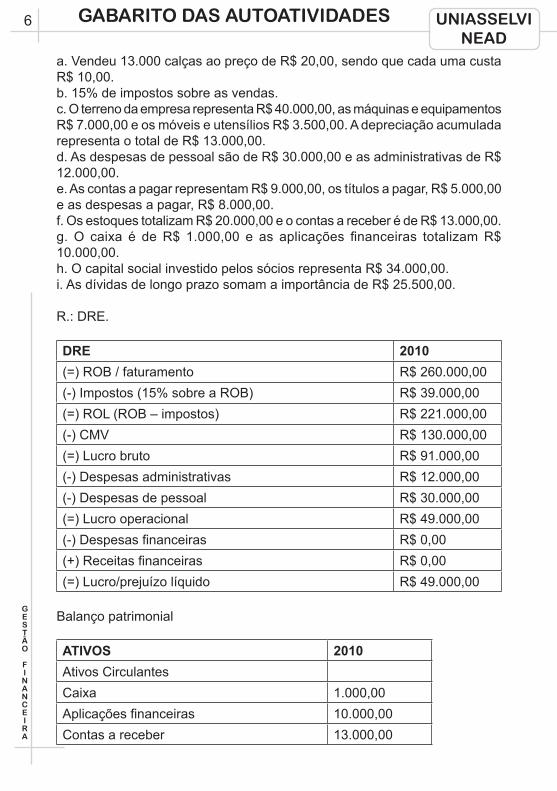

8 Monte o DRE e o balanço patrimonial, considerando os seguintes dados de uma empresa que comercializou calças em 2010.

6 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

a. Vendeu 13.000 calças ao preço de R$ 20,00, sendo que cada uma custa R$ 10,00.b. 15% de impostos sobre as vendas.c. O terreno da empresa representa R$ 40.000,00, as máquinas e equipamentos R$ 7.000,00 e os móveis e utensílios R$ 3.500,00. A depreciação acumulada representa o total de R$ 13.000,00.d. As despesas de pessoal são de R$ 30.000,00 e as administrativas de R$ 12.000,00.e. As contas a pagar representam R$ 9.000,00, os títulos a pagar, R$ 5.000,00 e as despesas a pagar, R$ 8.000,00.f. Os estoques totalizam R$ 20.000,00 e o contas a receber é de R$ 13.000,00.g. O caixa é de R$ 1.000,00 e as aplicações financeiras totalizam R$ 10.000,00.h. O capital social investido pelos sócios representa R$ 34.000,00.i. As dívidas de longo prazo somam a importância de R$ 25.500,00.

R.: DRE.

DRE 2010(=) ROB / faturamento R$ 260.000,00(-) Impostos (15% sobre a ROB) R$ 39.000,00(=) ROL (ROB – impostos) R$ 221.000,00(-) CMV R$ 130.000,00 (=) Lucro bruto R$ 91.000,00(-) Despesas administrativas R$ 12.000,00(-) Despesas de pessoal R$ 30.000,00(=) Lucro operacional R$ 49.000,00(-) Despesas financeiras R$ 0,00(+) Receitas financeiras R$ 0,00(=) Lucro/prejuízo líquido R$ 49.000,00

Balanço patrimonial

ATIVOS 2010Ativos CirculantesCaixa 1.000,00Aplicações financeiras 10.000,00Contas a receber 13.000,00

7UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

Estoques 20.000,00Total dos ativos circulantes 44.000,00Ativos permanentes (ao custo)Terrenos e edificações 40.000,00Máquinas e equipamentos 7.000,00Móveis e utensílios 3.500,00Veículos 0,00Total dos ativos permanentes 50.500,00Depreciação acumulada 13.000,00Ativos permanentes líquidos 37.500,00TOTAL DOS ATIVOS 81.500,00

PASSIVOS E PATRIMÔNIO LÍQUIDOPassivo CirculanteContas a pagar 9.000,00Títulos a pagar 5.000,00Despesas a pagar 8.000,00Total dos passivos circulantes 22.000,00Exigível de longo prazo 25.500,00Total dos passivos 47.500,00Patrimônio líquidoCapital social 34.000,00TOTAL DOS PASSIVOS E PL 81.500,00

9 A partir do DRE e balanço patrimonial a seguir, calcule os índices:

ATIVOS 2010Ativos CirculantesCaixa 2.320,00Aplicações financeiras 6.050,00Contas a receber 15.500,00Estoques 19.800,00Total dos ativos circulantes 43.670,00

8 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

Ativos permanentes (ao custo)Terrenos e edificações 20.200,00Máquinas e equipamentos 9.950,00Móveis e utensílios 4.890,00Veículos 0,00Total dos ativos permanentes 35.040,00Depreciação acumulada 7.010,00Ativos permanentes líquidos 28.030,00TOTAL DOS ATIVOS 71.700,00

PASSIVOS E PATRIMÔNIO LÍQUIDOPassivo CirculanteContas a pagar 12.359,00Títulos a pagar 11.340,00Despesas a pagar 8.498,00Total dos passivos circulantes 32.197,00Exigível de longo prazo 13.503,00Total dos passivos 45.700,00Patrimônio líquidoCapital social 26.000,00TOTAL DOS PASSIVOS E PL 71.700,00

DRE 2010(=) ROB / faturamento R$ 250.000,00(-) Impostos (20% sobre a ROB) R$ 50.000,00(=) ROL (ROB – impostos) R$ 200.000,00(-) CMV R$ 80.000,00 (=) Lucro bruto R$ 120.000,00(-) Despesas administrativas R$ 60.000,00(-) Despesas de pessoal R$ 45.000,00(=) Lucro operacional R$ 15.000,00

9UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

(-) Despesas financeiras R$ 5.000,00(+) Receitas financeiras R$ 0,00(=) Lucro/prejuízo líquido R$ 10.000,00

R.:

ÍNDICES RELAÇÃO2010

Índice Rotação / Dias

Liquidez Corrente Ativo Circulante/ Passivo Circulante 1,36

Liquidez Seca (Ativo Circulante - Estoques)/ Passivo Circulante 0,74

Giro de Estoques CMV / Estoques 4,04 89Prazo Méd io de Recebimento

( C o n t a s a R e c e b e r / (Vendas/360)) 22,32

Prazo Méd io de Recebimento (Contas a Pagar / (CMV/360)) 55,62

Giro do Ativo Total Vendas / Ativo Total 3,49E n d i v i d a m e n t o Geral Passivo Total / Ativo Total 63,74%

Cobertura de Juros Lucro Operacional / Juros 3,00Margem de Lucro Líquido

Lucro Bruto / Receita de Vendas 48,00%

Margem de Lucro Operacional

M a r g e m d e L u c r o Operacional / Receitas de Vendas

6,00%

Margem de Lucro Líquido

Lucro Líquido / Receita de Vendas 4,00%

Retorno do Ativo Total Lucro Líquido / Ativo Total 13,95%

Retorno do Capital Próprio Lucro Líquido / Capital Social 38,46%

10 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

TÓPICO 2

1 O que são os fluxos?

R.: Na gestão financeira, os fluxos representam a entrada e a saída de dinheiro (capital).

2 Como posso projetar os fluxos?

R.: Prevendo receitas e despesas futuras, através de um orçamento por áreas, e prevendo quando vão acontecer as entradas e saídas monetárias dessas receitas e despesas.

3 O que é o orçamento de caixa?

R.: O orçamento de caixa é uma demonstração que apresenta as entradas e as saídas de caixa planejadas da empresa, que as utiliza para estimar suas necessidades de caixa no curto prazo, com especial atenção para o planejamento do uso de superávits e a cobertura de déficits.

4 Assinale com “X” os elementos que compõem os fluxos operacionais:

(x) Vendas.( ) Patrimônio.(x) Salários.(x) Matéria-prima.(x) Despesas gerais.( ) Ativo fixo.( ) Empréstimos.(x) Produto em processo e produto acabado.( ) Exigível de curto e longo prazo.(x) Contas a pagar.

5 Da Figura 2, quais elementos compõem os fluxos de investimentos e de financiamentos?

R.: ● Fluxos de investimentos: a compra e venda de ativos imobilizados (terrenos, edificações, máquinas, equipamentos, móveis, utensílios e veículos) e participações societárias em outras empresas.● Fluxos de financiamentos: o empréstimo e a restituição do exigível (curto e longo prazo) e o patrimônio, ou seja, a remuneração do capital próprio e de terceiros.

11UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

6 Diferencie um orçamento pessimista de um otimista.

R.: Um orçamento pessimista deve considerar que muitas coisas podem dar errado, poucas vendas, inadimplência alta e muitos pagamentos a ser realizados.Um orçamento otimista geralmente considera altas vendas, além do pagamento de todos os compromissos.

7 A partir do balanço patrimonial e do DRE a seguir, preencha o quadro da demonstração dos fluxos de caixa.

DRE 2010 2009(=) ROB / faturamento R$ 250.000,00 R$ 200.000,00(-) Impostos (20% sobre a ROB) R$ 50.000,00 R$ 40.000,00(=) ROL (ROB – impostos) R$ 200.000,00 R$ 160.000,00(-) CMV R$ 80.000,00 R$ 70.000,00(=) Lucro bruto R$ 120.000,00 R$ 90.000,00(-) Despesas administrativas R$ 60.000,00 R$ 45.000,00(-) Despesas de pessoal R$ 45.000,00 R$ 35.000,00(=) Lucro operacional R$ 15.000,00 R$ 10.000,00(-) Despesas financeiras R$ 5.000,00 R$ 3.000,00(+) Receitas financeiras R$ 0,00 R$ 0,00(=) Lucro/prejuízo líquido R$ 10.000,00 R$ 7.000,00

ATIVOS 2010 2009Ativos CirculantesCaixa 2.320,00 1.300,00Aplicações financeiras 6.050,00 4.000,00Contas a receber 15.500,00 10.000,00Estoques 19.800,00 25.000,00Total dos ativos circulantes 43.670,00 40.300,00Ativos Permanentes (ao custo)Terrenos e edificações 20.200,00 20.200,00Máquinas e equipamentos 9.950,00 7.500,00Móveis e utensílios 4.890,00 4.500,00

12 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

Veículos 0,00 0,00Total dos ativos permanentes 35.040,00 32.200,00Depreciação acumulada 7.010,00 6.500,00Ativos permanentes líquidos 28.030,00 25.700,00TOTAL DOS ATIVOS 71.700,00 66.000,00

PASSIVOS E PATRIMÔNIO LÍQUIDOPassivo CirculanteContas a pagar 12.359,00 9.500,00Títulos a pagar 11.340,00 9.000,00Despesas a pagar 8.498,00 8.000,00Total dos passivos circulantes 32.197,00 26.500,00Exigível de longo prazo 13.503,00 13.500,00Total dos passivos 45.700,00 40.000,00Patrimônio líquidoCapital social 26.000,00 26.000,00TOTAL DOS PASSIVOS E PL 71.700,00 66.000,00

DEMONSTRAÇÃO DOS FLUXOS DE CAIXAF l u x o d e C a i x a d a s A t i v i d a d e s Operacionais Cálculo Fluxo

Lucro Líquido 10.000,00Depreciação (e outras despesas não desembolsáveis)

7 . 0 1 0 , 0 0 – 6.500,00 510,00

Contas a receber (aumentou) 15.500,00 – 10.000,00 -(5.500,00)

Estoques (diminuiu) 19.800,00 – 25.000,00 5.200,00

Contas a pagar 12.359,00 – 9.500,00 2.859,00

Outras despesas a pagar 8 . 4 9 8 , 0 0 – 8.000,00 498,00

Caixa gerado pelas atividades operacionais 13.567,00

13UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

Fluxo de caixa das atividades de investimento

Ativo permanente (aumentou) 35.040,00 – 32.200,00 -(2.840,00)

Variações em participações societárias 0,00Caixa aplicado em atividades de investimentos -(2.840,00)

Fluxo de caixa das atividades de financiamento

Títulos a pagar (aumentou) 11.340,00 – 9.000,00 2.340,00

Exigível de longo prazo (aumentou) 13.503,00 – 13.500,00 3,00

Variações no patrimônio líquido (aumentou) 26.000,00 – 26.000,00 0,00

Caixa gerado pe las a t iv idades de financiamento 2.343,00

Aumento líquido em caixa e títulos negociáveis 13.070,00

8 A partir do DRE e do balanço patrimonial da questão anterior (questão 7), recalcule os índices de liquidez, atividade, endividamento e de rentabilidade, para os anos de 2009 e 2010, preenchendo o quadro a seguir numa série temporal.

R.:

ÍNDICES RELAÇÃO2010 2009

Índice Rotação / Dias Índice Rotação

/ Dias

Liquidez corrente

Ativo Circulante/ Passivo Circulante

1,36 - 1,52 -

14 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

Liquidez seca

(Ativo Circulante- Estoques) / Passivo Circulante

0,74 - 0,58 -

Giro de Estoques

CMV / Estoques 4,04 89,10 2,80 128,57

Prazo Médio de Recebimento

(Contas a Receber / (Vendas/360))

- 22,32 - 18,00

Prazo Médio de Recebimento

(Contas a Pagar / (CMV/360))

- 55,62 - 48,86

Giro do Ativo Total

Vendas / Ativo Total 3,49 3,03

Endividamento Geral

Passivo Total / Ativo Total 63,74% 60,61%

Cobertura de Juros

Lucro Operacional / Juros

3,00 3,33

Margem de Lucro Líquido

Lucro Bruto / Receita de Vendas

48,00% 45,00%

Margem de Lucro Operacional

Margem de Lucro Operacional / Receitas de Vendas

6,00% 5,00%

Margem de Lucro Líquido

Lucro Líquido / Receita de Vendas

4,00% 3,50%

Retorno do Ativo Total

Lucro Líquido / Ativo Total 13,95% 10,61%

Retorno do Capital Próprio

Lucro Líquido / Capital Social 38,46% 26,92%

15UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

9 A partir dos índices constantes no quadro da questão anterior (questão 8), faça uma análise individual de cada um deles na série temporal.

R.: ● Liquidez corrente: a liquidez corrente de 2009 foi melhor que em 2010. De 2009 para 2010, o ativo circulante aumentou 8,36% (de 40.300,00 para 43.670,00) e o passivo circulante aumentou 21,50 (de 26.500,00 para 32.197,00). O passivo circulante foi o responsável pela queda da liquidez corrente em 2010.● Liquidez seca: melhorou em 2010, decorrente da redução dos níveis de mercadorias em estoque.● Giro do estoque: melhorou em 2010, resultante também da política de gerenciamento dos estoques.● Prazo médio de recebimento: em 2009, as vendas eram recebidas numa média de 18 dias. Já em 2010, esse prazo passou para uma média de 22 dias. A empresa passou a conceder mais prazo para seus clientes. Essa decisão pode aumentar o volume de vendas.● Prazo médio de pagamento: em 2009, as vendas eram recebidas em uma média de 18 dias. Já em 2010, esse prazo passou para uma média de 22 dias. A empresa passou a conceder mais prazo para seus clientes. Essa decisão pode aumentar o volume de vendas, porém reduzir sua liquidez.● Giro do ativo total: também melhorou em relação a 2009. O aumento nas vendas foi de 25%, enquanto o aumento do ativo total foi de apenas 8,36%. As grandes responsáveis pela melhora desse indicador foram as vendas.● Endividamento geral: o endividamento geral aumentou. O exigível de longo prazo aumentou 14% e as contas a pagar aumentaram 30%, porém o endividamento geral em relação aos ativos aumentou só 9%, pois a evolução do ativo total contribui para um aumento relativo menor.● Cobertura de juros: a capacidade de cobertura de juros apresentou uma queda. O lucro operacional cresceu 50% de um ano para o outro, mas os juros aumentaram 66,67%. Fatores que podem ter contribuído para a queda desse indicador: captação de um montante maior de empréstimo, custo de capital mais alto ou o aumento do passivo circulante.● Margem de lucro bruto: aumentou, decorrente do aumento nas vendas e da manutenção do CMV.● Margem de lucro operacional: melhorou em função de aumento nas despesas administrativas e de pessoal ser menor que o aumento do lucro bruto.● Margem de lucro líquido: teve um pequeno aumento, comprometido por um montante maior de juros pagos.● Retorno do ativo total: melhorou em função do aumento do lucro líquido ter sido maior (42,86%) do que o aumento do ativo total (8,64%).

16 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

● Retorno do capital próprio: também apresentou melhores resultados em função do crescimento do lucro líquido de 42,86% de um ano para outro e pela manutenção do patrimônio líquido.

TÓPICO 3

1 Na tomada de decisões que envolvem a gestão financeira é necessário considerar: o valor do dinheiro no tempo, o risco, o retorno e a taxa de juros.

2 O que é um valor presente e um valor futuro? O que pode mudar este valor?

R.: O valor presente é o valor atual do dinheiro, que é calculado por meio de uma taxa de desconto, trazendo valores futuros para um valor referencial no presente.

3 Defina risco.

R.: Risco é a possibilidade de perda financeira. É a possibilidade de prejuízo financeiro ou, mais formalmente, a variabilidade de retorno associado a determinado ativo.

4 O que é o retorno na Gestão Financeira?

R.: Retorno é o total de ganhos ou de perdas que o dono do capital (dono do dinheiro) realiza sobre os investimentos realizados.

5 Diferencie o comportamento do indiferente ao risco, do avesso ao risco e do propenso ao risco.

R.: • Indiferente ao risco: é uma atitude que não faz sentido em nenhuma situação empresarial, pois o retorno não varia em relação ao risco. Independente do risco, o retorno é o mesmo.• Avesso ao risco: o administrador tem medo do risco e, por isso, quanto mais alto o risco, mais alto o retorno exigido.• Propenso ao risco: o administrador está disposto a abrir mão de algum retorno para assumir riscos maiores, em que esse comportamento não beneficiaria a empresa. O retorno cai se o risco aumenta.

6 Como a estabilidade, a inflação ou ainda a deflação afetam a taxa?

17UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

R.: • Inflação: quando o nível geral de preços aumenta e o poder de compra do dinheiro precisa acompanhar esse nível geral de preços. Aumento de preços.• Estabilidade: momento em que o nível geral de preços não tem variação ou está muito próximo de zero. Manutenção dos preços.• Deflação: momento em que há uma queda no nível geral de preços. Redução dos preços.

7 Diferencie a inflação da deflação.

R.: A inflação representa o aumento do nível geral de preços, quando o poder de compra cai, enquanto a deflação representa uma queda desse nível geral de preços. A inflação ocasiona aumento de preços e a deflação ocasiona a redução dos preços.

8 Ao aplicar R$ 10.000,00 com rendimento de 0,65% a.m., qual será o valor daqui a 6 (seis) meses?

R.:

Período Saldo Inicial Correção (0,65%) Saldo Final0 10.000,00 0,00 10.000,001 10.000,00 65,00 10.065,002 10.065,00 65,42 10.130,423 10.130,42 65,85 10.196,274 10.196,27 66,28 10.262,555 10.262,55 66,71 10.329,256 10.329,25 67,14 10.396,39

Pela calculadora HP12c: f REG 10000 CHS PV 0.65 i 6 n FV

Ao final de 6 meses, a aplicação do valor presente de R$ 10.000,00 a uma taxa de 0,65% a.m. resultará num montante de R$ 10.396,39 (valor futuro).

Cálculo pela calculadora científica:

18 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

9 Aplicando-se R$ 5.000,00 com rendimento de 0,65% a.m. e depósitos mensais de R$ 500,00 nos meses subsequentes, qual será o valor daqui a seis meses?

R.:

Período Saldo Inicial Correção (0,65%) Saldo Parcial Depósito Saldo

Final0 5.000,00 0,00 5.000,00 0,00 5.000,001 5.000,00 32,50 5.032,50 500,00 5.532,502 5.532,50 35,96 5.568,46 500,00 6.068,463 6.068,46 39,44 6.107,91 500,00 6.607,914 6.607,91 42,95 6.650,86 500,00 7.150,865 7.150,86 46,48 7.197,34 500,00 7.697,346 7.697,34 50,03 7.747,37 500,00 8.247,37

Ao final de 6 meses, a aplicação do valor presente de R$ 5.000,00 a uma taxa de 0,65% a.m., com depósitos mensais iguais e sucessivos de R$ 500,00, resultará num montante de R$ 8.247,37 (valor futuro).

10 Diferencie a sociedade de ações de capital aberto da de capital fechado.

R.: A sociedade de capital fechado é representada quando as ações estão em poder de uma pessoa ou de um grupo de pessoas distintas, que mantêm as ações em seu meio. Uma sociedade de capital fechado negocia as ações entre as pessoas.Já na sociedade de capital aberto, as ações são negociadas nas bolsas de valores e na compra e venda constante dos papéis, os sócios tornam-se realmente anônimos. Não há um grupo distinto de pessoas.

11 Qual a diferença entre ações preferenciais e ações ordinárias?

R.: ● ON – Ordinárias nominativas: são ações que dão direito a voto nas assembleias da empresa e proporcionam participação nos resultados econômicos. Os detentores dessas ações não têm direito preferencial no recebimento dos dividendos.● PN – Preferenciais nominativas: os detentores dessas ações têm preferência no recebimento dos dividendos e/ou no reembolso de capital para os casos de dissolução da empresa. Essas ações não dão direito a voto.

19UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

UNIDADE 2

TÓPICO 1

1 O orçamento de capital é um processo que consiste em avaliar e selecionar investimentos a longo prazo. Estes investimentos precisam ser coerentes com os objetivos da empresa de maximizar a riqueza e seus proprietários.

2 O que representa a depreciação de um investimento?

R.: A desvalorização que os bens sofrem pelo seu uso, desgaste, idade, inovação tecnológica, entre outros aspectos.

3 A sua empresa deseja investir num projeto de aquecimento de água e são apresentados dois projetos. Para as opções a seguir, represente o fluxo de caixa:

a. Aquecimento elétrico: investimento inicial de R$ 10.000,00 com cinco entradas anuais de R$ 3.000,00.

R.:

Ano Saídas Entradas0 R$ 10.000,001 R$ 3.000,002 R$ 3.000,003 R$ 3.000,004 R$ 3.000,005 R$ 3.000,00

b. Aquecimento a gás: investimento inicial de R$ 8.000,00 e nova saída no ano 2 de R$ 4.000,00. As cinco entradas anuais são de R$ 3.100,00.

R.:

20 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

Ano Saídas Entradas0 R$ 8.000,001 R$ 3.100,002 R$ 4.000,00 R$ 3.100,003 R$ 3.100,004 R$ 3.100,005 R$ 3.100,00

4 Da questão anterior (questão 3), elabore um demonstrativo das entradas operacionais de caixa, considerando para ambos os projetos uma depreciação de 20% a.a., Imposto de Renda de 25% a.a. e as seguintes receitas e despesas para os projetos:

a. Aquecimento elétrico: receita de R$ 8.000,00 e despesas de R$ 5.000,00 anuais.

R.:

Ano 0 1 2 3Ativo a depreciar: 10.000,00(=) Receita 8.000,00 8.000,00 8.000,00(-) Despesas (s/depreciação) 5.000,00 5.000,00 5.000,00(=) Resultado 3.000,00 3.000,00 3.000,00(-) Depreciação (20% a.a.) 2.000,00 2.000,00 2.000,00(=) Lucro líquido antes do IR 1.000,00 1.000,00 1.000,00(-) Imposto de Renda (25%) 250,00 250,00 250,00(=) Lucro líquido depois IR 750,00 750,00 750,00(+) Depreciação 2.000,00 2.000,00 2.000,00(=) Entradas operacionais Cx. 2.750,00 2.750,00 2.750,00

4 5

8.000,00 8.000,005.000,00 5.000,003.000,00 3.000,00

21UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

2.000,00 2.000,001.000,00 1.000,00250,00 250,00750,00 750,002.000,00 2.000,002.750,00 2.750,00

5 Diferencie projetos independentes de projetos mutuamente excludentes.

R.: Os projetos independentes são os projetos nos quais um não depende do outro. Nos projetos independentes, os fluxos de caixa não estão relacionados, não dependem um do outro e a aceitação de um dos projetos não exclui os demais.Os projetos mutuamente excludentes são os que apresentam a mesma função, portanto, competem entre si. Ao decidir por um dos projetos mutuamente excludentes, é eliminada a necessidade dos demais.

6 Explique os três fluxos relevantes de um investimento.

R.: • O investimento inicial: representa a saída de caixa inicial para o investimento. Além do investimento no ativo, também deve incluir os custos de instalação.• As entradas de caixa operacional: são resultantes do investimento realizado, expressando a recuperação do investimento inicial em cada um dos períodos. As entradas consideram as receitas geradas pelo ativo menos as despesas. Desse resultado, descontamos a depreciação, a alíquota do Imposto de Renda para reconsiderar a depreciação e encontramos as entradas operacionais de caixa, pois o gasto causado pela depreciação gera um impacto no IR (Imposto da Renda), diminuindo a saída de caixa devido ao pagamento desse imposto. • O fluxo de caixa terminal: também é relevante por demonstrar o fluxo de caixa ao final do investimento ou projeto. Nesta fase, consideramos o valor recebido pela venda do ativo antigo.

7 O orçamento de capital pode ser motivado por uma necessidade de expansão, substituição e renovação. Explique-os.

R.:

22 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

Expansão

O aumento do nível de operações tem sido o motivo mais comum para as empresas. A empresa em crescimento, muitas vezes, investe em ativos imobilizados rapidamente, como imóveis e instalações de produção.

Substituição

Ao atingir um nível de maturidade, o crescimento da empresa sofre uma desaceleração. Nesse momento, grande parte dos ativos imobilizados já está velha, obsoleta, desgastada, depreciada; fazendo-se necessária a sua substituição. Aqui se faz necessária uma análise criteriosa, a fim de avaliar o valor do conserto e o investimento para substituir o imobilizado.

Renovação

As inovações tecnológicas são um dos motivos que fazem com que as empresas renovem seus ativos imobilizados por outros que produzam uma quantidade maior, em um espaço de tempo menor e ampliando a qualidade. Há vezes em que a renovação permite ampliar a produção, através da sua capacidade produtiva, evitando outros investimentos de expansão.

TÓPICO 2

1 Complete a sentença a seguir:

Payback representa ser uma técnica de análise de projetos, que vai calcular a quantidade de períodos necessários para recuperar o investimento realizado.

2 O que diferencia o Payback simples do Payback descontado?

R.: O Payback simples não considera o custo do capital no decorrer dos períodos, enquanto o Payback descontado considera esse custo.

3 Complete a sentença a seguir:

Utilizando-se o método do payback na análise de investimento de um determinado projeto, o gestor financeiro aceita o projeto quando o payback for menor que o número máximo de períodos aceitáveis e rejeita quando for superior ao máximo de períodos aceitáveis.

23UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

4 Demonstre o fluxo dos projetos a seguir, calcule o Payback simples de cada um dos projetos e apresente o melhor:

a. Projeto A: investimento inicial de R$ 30.000,00 com entradas mensais de R$ 5.000,00 durante 10 anos.

R.:

AnoInvestimento – Projeto ASaídas Entradas Saldo

0 (30.000,00) (30.000,00)1 5.000,00 (25.000,00)2 5.000,00 (20.000,00)3 5.000,00 (15.000,00)4 5.000,00 (10.000,00)5 5.000,00 (5.000,006 5.000,00 0,007 5.000,00 5.000,008 5.000,00 10.000,009 5.000,00 15.000,0010 5.000,00 20.000,00

b. Projeto B: investimento inicial de R$ 27.000,00 com entrada de caixa de R$ 7.000,00 nos dois primeiros anos, R$ 6.000,00 nos próximos dois anos, R$ 4.000,00 nos próximos dois anos e R$ 3.000,00 nos quatro próximos anos.

R.:

AnoInvestimento – Projeto BSaídas Entradas Saldo

0 (27.000,00) (27.000,00)1 7.000,00 (20.000,00)2 7.000,00 (13.000,00)3 6.000,00 (7.000,00)4 6.000,00 (1.000,00)

24 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

5 4.000,00 3.000,006 4.000,00 7.000,007 3.000,00 10.000,008 3.000,00 13.000,009 3.000,00 16.000,0010 3.000,00 19.000,00

Considerando o Payback simples, o projeto B tem o seu retorno no 5º ano, enquanto o projeto A somente no 6º ano. Portanto, o projeto B é o melhor.

5 Da questão anterior, demonstre o fluxo dos projetos A e B, calcule o Payback descontado e o VPL de cada um dos projetos, trazendo a indicação do melhor dentre eles. Considere a taxa de 5% a.a.

R.:

AnoInvestimento – Projeto ASaídas Entradas Valor Presente Saldo Presente

0 (30.000,00) (30.000,00)1 5.000,00 4.761,90 (25.238,10)2 5.000,00 4.535,15 (20.702,95)3 5.000,00 4.319,19 (16.383,76)4 5.000,00 4.113,51 (12.270,25)5 5.000,00 3.917,63 (8.352,62)6 5.000,00 3.731,08 (4.621,54)7 5.000,00 3.553,41 (1.068,13)8 5.000,00 3.384,20 2.316,069 5.000,00 3.223,04 5.539,1110 5.000,00 3.069,57 8.608,67

Para calcular os demais períodos, você pode repetir os passos anteriores, apenas alterando 1n para 2n, 3n e assim por diante, até o último período (10n).

25UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

Sequência de teclas Explicaçãof REG Limpar todos os registradores.5000 ENTER CHS FV Atribuir R$ 5.000,00 como Valor Futuro (FV).5 i Estabelecer a taxa de desconto de 5% a.a.

1 n Informar que deve ser descontada a taxa para 1 (um) período.

PV Obter o Valor Presente (PV) de R$ 4.761,90 para o primeiro período.

AnoInvestimento – Projeto BSaídas Entradas Valor Presente Saldo Presente

0 (27.000,00) (27.000,00)1 7.000,00 6.666,67 (20.333,33)2 7.000,00 6.349,21 (13.984,12)3 6.000,00 5.183,03 (8.801,09)4 6.000,00 4.936,21 (3.864,88)5 4.000,00 3.134,10 (730,78)6 4.000,00 2.984,86 2.254,087 3.000,00 2.132,04 4.386,128 3.000,00 2.030,52 6.416,649 3.000,00 1.933,83 8.350,4710 3.000,00 1.841,74 10.192,21

Sequência de teclas Explicaçãof REG Limpar todos os registradores.7000 ENTER CHS FV Atribuir R$ 7.000,00 como Valor Futuro (FV).5 i Estabelecer a taxa de desconto de 5% a.a.

1 n Informar que deve ser descontada a taxa para 1 (um) período.

PV Obter o Valor Presente (PV) de R$ 4.761,90 para o primeiro período.

Repetir o quadro acima para cada período, alterando o FV e n.

26 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

O projeto B apresenta menor Payback descontado (6º ano) e maior VPL no 10º ano – R$ 10.192,21.

6 Quais são os elementos fundamentais para que possamos considerar o custo do capital ao longo do tempo, no cálculo do valor presente líquido?

R.: Ao atualizar os valores das entradas futuras, é preciso conhecer em que período consta essa entrada e, principalmente, qual é a taxa de desconto a ser aplicada. Essa taxa de desconto também pode ser denominada de taxa de retorno exigido, custo de oportunidade ou, ainda, custo de capital.

7 O que é a TMA e o que representa?

R.: É a Taxa Mínima de Atratividade, que representa a taxa mínima que o dono do capital (dinheiro) espera obter em um investimento.

8 Analisando projetos a partir da TIR, em que situação o projeto pode ser aceito ou deve ser rejeitado?

R.: A TIR será comparada com a TMA. Se estiver abaixo – recusamos; estando acima – podemos aceitar o projeto.

9 O que é o risco?

R.: A possibilidade de perda financeira, variabilidade de retorno ou, ainda, comprometimento do retorno previsto. Esse risco pode aumentar ou diminuir a partir de variáveis internas ou externas.

10 Por que considerar o risco nas técnicas de orçamento?

R.: Para evitar a perda financeira, para que o retorno fique dentro do previsto.

11 Explique a decisão de abandono, flexibilidade, crescimento e oportunidade para se alcançar o VPL ou TIR da empresa.

Opção Descrição

Abandono

A opção de abandonar ou terminar um projeto antes do final de sua duração planejada. Essa opção permite que a administração evite ou minimize perdas com projetos malsucedidos. Reconhecer, explicitamente, a opção de abandono, pois ao avaliar um projeto quase sempre aumenta seu VPL.

27UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

Flexibilidade

A opção de adicionar flexibilidade às operações da empresa, particularmente na área da produção. Em geral, inclui a oportunidade de projetar o processo de produção para a aceitação de insumos alternativos, o uso de tecnologia flexível de produção para criar uma variedade de saídas, reconfigurando as mesmas instalações e os mesmos equipamentos, a compra e a manutenção da capacidade ociosa em indústria de capital intensivo suscetível a grandes variações de demanda e caracterizada por longos prazos de construção da capacidade adicional. O reconhecimento dessa opção implícita em um gasto de capital tende a aumentar o VPL do projeto.

Crescimento

A opção de desenvolver projetos de extensão ou continuação, expandir mercados, expandir ou reconfigurar instalações de produção, entre outras, que não existiria sem a implantação do projeto em análise. Se um projeto que estiver sendo avaliado apresentar um potencial significativo de abertura de novas portas, em caso de êxito, o reconhecimento dos fluxos de caixa de tais oportunidades deve ser feito no processo de decisão inicial. As oportunidades de crescimento implícitas em um projeto geralmente aumentam seu VPL.

Oportunidade

A opção de determinar quando diversas iniciativas em relação a um projeto devem ser tomadas. Essa opção reconhece a oportunidade de adiar a aceitação de um projeto por um ou mais períodos, acelerar ou retardar o seu processo de implantação em decorrência do surgimento de novas informações, fechar um projeto temporariamente em resposta à mudança de condições no mercado do produto ou da concorrência. Assim como no caso dos outros tipos de opção, o reconhecimento explícito de opções de oportunidade pode aumentar o VPL de um projeto.

12 Nossa camisaria necessita de um veículo para entrega dos produtos nos pontos de revenda. O projeto divide-se no investimento de um automóvel flex (gasolina e álcool) ou diesel. Ambos apresentam entradas anuais de 10 anos. Calcule o Payback descontado, VPL e TIR de cada uma das opções de investimento a seguir. Considere a taxa de 10% a.a. para o cálculo do Payback descontado e VPL:

a. Flex: investimento de R$ 40.000,00 e entradas de caixa de R$ 7.500,00 anuais.

28 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

R.:

AnoInvestimento – Carro FlexSaídas Entradas Valor Presente Saldo Presente

0 (40.000,00) (40.000,00)1 7.500,00 6.818,18 (33.181,82)2 7.500,00 6.198,35 (26.983,47)3 7.500,00 5.634,86 (21.348,61)4 7.500,00 5.122,60 (16.226,01)5 7.500,00 4.656,91 (11.569,10)6 7.500,00 4.233,55 (7.335,55)7 7.500,00 3.848,69 (3.486,86)8 7.500,00 3.498,81 11,959 7.500,00 3.180,73 3.192,6810 7.500,00 2.891,57 6.084,25

Payback descontado: 8 anos.• VPL = R$ 6.084,25.

Sequência de teclas Explicaçãof REG Limpa os registradores da calculadora.

40000 Valor do investimento: saída do dinheiro no ano 0 (zero).

CHS Converte o valor para negativo.

g CFo Alimenta o investimento ao fluxo de caixa no período 0 (zero).

7500 g CFj Valor da entrada ao fluxo de caixa.10 g Nj Alimenta a quantidade de entradas.f IRR Para obter a TIR – Taxa Interna de Retorno.

• TIR = 13,43%.

a. Diesel: investimento de R$ 55.000,00 e entradas de caixa de R$ 9.000,00 anuais.

R.:

29UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

AnoInvestimento – Carro DieselSaídas Entradas Valor Presente Saldo Presente

0 (55.000,00) (55.000,00)1 9.000,00 8.181,82 (46.818,18)2 9.000,00 7.438,02 (39.380,16)3 9.000,00 6.761,83 (32.618,33)4 9.000,00 6.147,12 (26.471,21)5 9.000,00 5.588,29 (20.882,92)6 9.000,00 5.080,27 (15.802,65)7 9.000,00 4.618,42 (11.184,23)8 9.000,00 4.198,57 (6.985,66)9 9.000,00 3.816,88 (3.168,78)10 9.000,00 3.469,89 301,11

• Payback descontado: 10 anos.VPL = R$ 301,11.

Sequência de teclas Explicaçãof REG Limpa os registradores da calculadora.

55000 Valor do investimento: saída do dinheiro no ano 0 (zero).

CHS Converte o valor para negativo.

g CFo Alimenta o investimento ao fluxo de caixa no período 0 (zero).

9000 g CFj Valor da entrada ao fluxo de caixa.10 g Nj Alimenta a quantidade de entradas.f IRR Para obter a TIR – Taxa Interna de Retorno.

• TIR = 10,13%.

O projeto do carro flex apresenta menor Payback descontado e maior VPL, portanto, deve ser aceito.Quanto à TIR, o projeto do carro flex também apresenta a maior TIR, mas essa deve ser comparada à TMA desejada. Caso a TIR > TMA, o projeto pode ser aceito, caso contrário, deve ser recusado.

30 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

TÓPICO 3

1 Como está estruturado o capital de uma empresa?

R.: Capital próprio (dinheiro dos donos) e capital de terceiros (bancos, fornecedores etc.).

2 Complete a sentença a seguir:

R.: O capital próprio representa os recursos dos donos da empresa, enquanto que o capital de terceiros representa os montantes emprestados, financiados com não sócios.

3 Do capital total de R$ 1 milhão, você dispõe de 55% de capital próprio ao custo de 25%, e 45% capital de terceiros ao custo de 35%. Determine o CMPC.

R.: CMPC = (550.000,00 * 0,25) + (450.000,00 * 0,35) / 1.000.000,00 = 295.000,00 / 1.000.000,00 = 29,50%.

4 Represente a estrutura de capital da questão anterior, num balanço patrimonial.

R.:

ATIVO PASSIVOCirculante CirculanteCaixa 1.000.000,00 Empréstimos bancários 450.000,00

Patrimônio líquido 550.000,00Total do Ativo 1.000.000,00 Total do passivo 1.000.000,00

5 Diferencie alavancagem operacional, financeira e combinada.

R.: • Operacional: quando o percentual de aumento das operações é superior ao aumento de seus custos. Exemplo: a elevação da produção é percentualmente superior ao custo de produção ou, ainda, quando a elevação das vendas é percentualmente superior aos custos. • Financeira: quando a empresa consegue usar os encargos financeiros fixos para aumentar o seu lucro. (GITMAN, 2003).

31UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

• Combinada: a alavancagem é combinada entre operacional e financeira – é o efeito da variação percentual da receita operacional no lucro líquido.

6 Para o DRE, determine o GAO, GAF e GAC, considerando uma variação (negativa e positiva) de 20% na receita operacional.

-20% Situação Inicial 20%

(=) Receita operacional 400.000,00 500.000,00 600.000,00(-) Custos e despesas operacionais variáveis 96.000,00 120.000,00 144.000,00

(-) Custos e despesas operacionais fixas 180.000,00 180.000,00 180.000,00

(=) Lucro antes de juros e IR (LAJIR) 124.000,00 200.000,00 276.000,00

Variação % do LAJIR - 38% 38%GAO – Grau de Alavancagem Operacional = 38% / 20% => 1,90

(=) Lucro antes de juros e IR (LAJIR) 124.000,00 200.000,00 276.000,00

(-) Despesas financeiras 100.000,00 100.000,00 100.000,00(=) Lucro antes do IR 24.000,00 100.000,00 176.000,00(-) IR – Imposto de Renda (30%) 7.200,00 30.000,00 52.800,00

(=) Resultado final 16.800,00 70.000,00 123.200,00Variação % do Resultado - 76% 76%GAF – Grau de Alavancagem Financeira = 76% / 38% => 2,00

(=) Receita operacional 400.000,00 500.000,00 600.000,00(-) Custos e despesas operacionais variáveis 96.000,00 120.000,00 144.000,00

(-) Custos e despesas operacionais fixas 180.000,00 180.000,00 180.000,00

(=) Lucro antes de juros e IR (LAJIR) 124.000,00 200.000,00 276.000,00

(-) Despesas financeiras 100.000,00 100.000,00 100.000,00

32 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

(=) Lucro antes do IR 24.000,00 100.000,00 176.000,00(-) IR – Imposto de Renda (30%) 7.200,00 30.000,00 52.800,00

(=) Resultado final 16.800,00 70.000,00 123.200,00Variação % do Resultado - 76% 76%GAC – Grau de Alavancagem Combinada = 76% / 20% => 3,80

7 Na estrutura de capital, no que consiste a preocupação no risco econômico?

R.: A preocupação da empresa de não conseguir cobrir os seus custos operacionais.

UNIDADE 3

TÓPICO 1

1 Qual a diferença entre as demonstrações no regime de competência e o regime de caixa?

R.: Um demonstrativo por competência ou regime de competência é uma análise econômica, que expressa as receitas, despesas e o resultado do período, sem considerar o momento temporal em que ocorrem os pagamentos ou recebimentos.Já o demonstrativo por caixa ou regime de caixa expressa o momento temporal em que ocorrem os pagamentos e recebimentos. Sabe-se exatamente o momento em que o dinheiro entrou ou saiu, podendo ser de outras competências diferentes do período apresentado.

2 Qual o retorno de uma empresa avaliada em R$ 30.000,00, que apresenta um lucro operacional de R$ 6.000,00?

R.: (6000/30000) => 20%.

3 Uma empresa que apresenta o lucro operacional de R$ 10.000,00 tem o seu valor em R$ 100.000,00. Qual seria o valor desta empresa mantendo o lucro operacional de R$ 10.000,00, considerando uma taxa de retorno de 16%?

33UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

R.: (10.000,00 * 100/16) => R$ 62.500,00.Prova real => R$ 62.500,00 * 16% = R$ 10.000,00.

4 Complete as sentenças a seguir:

a. A legislação brasileira considera o lucro operacional após o desconto das despesas financeiras, ou seja, são consideradas despesas operacionais da empresa e não têm a incidência do Imposto de Renda, sabendo-se que os juros já foram pagos.b. EVA é uma metodologia de trabalho, na qual a contabilidade financeira passou a reconhecer a rentabilidade sobre capitais próprios, de acordo com a Lei nº 9.249/95.c. EVA é uma metodologia de desempenho que vai mensurar o quanto de valor está sendo criado ou destruído pela empresa.

5 Do quadro a seguir, preencha o modelo ajustado para fins de análise do impacto do IR.

R.:

Modelo Tradicional Modelo Ajustado(=) ROB 144.000,00 (=) ROB 144.000,00(-) Impostos (10%) 14.400,00 (-) Impostos (10%) 14.400,00(=) ROL 129.600,00 (=) ROL 129.600,00(-) CMV 94.000,00 (-) CMV 94.000,00(=) Lucro bruto 35.600,00 (=) Lucro bruto 35.600,00(-) Despesas administrativas 9.000,00 (-) Despesas

administrativas 9.000,00

( - ) D e s p e s a s c o m pessoal 20.600,00 (-) Despesas com

pessoal 20.600,00

(-) Despesas financeiras 500,00 (=) Lucro operacional antes IR 6.000,00

(=) Lucro operacional antes IR 5.500,00 (-) Provisão IR (30%) 1.800,00

(-) Provisão IR (30%) 1.650,00 (=) Lucro operacional após IR 4.200,00

(-) Despesa financeira antes IR – Economia do IR

350,00

(=) Lucro líquido 3.850,00 (=) Lucro líquido 3.850,00

34 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

6 Agora, suponhamos que a empresa não tenha despesas financeiras. Conclua o cálculo no modelo tradicional, no modelo ajustado e aponte as diferenças no lucro operacional, provisão de IR e lucro líquido.

R.:

Modelo Tradicional Modelo Ajustado(=) ROB 144.000,00 (=) ROB 144.000,00(-) Impostos (10%) 14.400,00 (-) Impostos (10%) 14.400,00(=) ROL 129.600,00 (=) ROL 129.600,00(-) CMV 94.000,00 (-) CMV 94.000,00(=) Lucro bruto 35.600,00 (=) Lucro bruto 35.600,00( - ) D e s p e s a s administrativas 9.000,00 ( - ) D e s p e s a s

administrativas 9.000,00

( - ) Despesas com pessoal 20.600,00 (-) Despesas com

pessoal 20.600,00

(-) Despesas financeiras 0,00 (=) Lucro operacional antes IR 6.000,00

(=) Lucro operacional antes IR 6.000,00 (-) Provisão IR (30%) 1.800,00

(-) Provisão IR (30%) 1.800,00 (=) Lucro operacional após IR 4.200,00

(-) Despesa financeira antes IR – Economia do IR

0,00

(=) Lucro líquido 4.200,00 (=) Lucro líquido 4.200,00

Não havendo despesas financeiras, o lucro operacional antes do IR, a provisão de IR e o lucro líquido não apresentam diferenças entre os modelos tradicionais e ajustados.

7 Explique os quatro aspectos que precisam ser considerados para elevar o EVA de uma empresa.

R.: • Eficiência Operacional: reduzir os custos para aumentar o resultado operacional líquido, operar de modo mais eficiente, para garantir um retorno maior sobre o capital investido pelos donos.

35UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

• Eficiência Financeira: realizar investimentos, em que o resultado líquido seja maior que o aumento de encargos de capital, ou seja, investir em projetos cujo valor presente seja positivo.• Crescimento Rentável: investir em ativos e atividades que estejam gerando retornos iguais ou maiores do que o custo do capital.• Racionalização do Capital: estruturar as finanças da empresa de forma que reduzam o custo do capital.

8 Seguindo a estrutura da demonstração do Quadro 69, calcule EVA = 0, ou seja, o ponto de equilíbrio, considerando:

a. Ativo operacional líquido ou capital investido = R$ 30.000,00.b. Capital próprio ao custo de 20% a.a. = R$ 20.000,00.c. Capital de terceiros ao custo de 15% a.a. = R$ 20.000,00.d. Alíquota de IR (Imposto de Renda) = 30%.R.: CCP (Custo Capital Próprio) = 20.000,00 * 0,2 = 4.000,00 (Bruto) – 30% (1.200) = R$ 2.800,00 (líquido).CCT (Custo Capital de Terceiros) = 20.000,00 * 0,15 = 3.000,00 (Bruto) – 30% (900) = 2.100,00 (líquido).CMPC (Custo Médio Ponderado do Capital) =

= 0,2033333 20,33%

Lucro Operacional para tirar EVA = 0,

= = 0,290476 29.05% (Ativo Operacional ou Capital Investido) x CMPC, ou seja 30.000x29,05% = 8.714,28

CÁLCULO DO AVA = 0CONTAS EVA = 0(=) Lucro Operacional 8.714,29 (-) Imposto de Renda (30%) (2.614,29)(=) Lucro Operacional após IR e antes dos juros 6.100,00 (-) Juros de Capital de Terceiros, descontado o IR (2.100,00)(=) Lucro Líquido após o IR 4.000,00 (-) Juros de Capital Próprio 4.000,00 (=) EVA 0,00

36 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

9 Partindo dos resultados do quadro da questão anterior (questão 8), faça uma projeção do EVA, considerando um aumento nas receitas e/ou redução dos custos que representa uma variação positiva e negativa de 15% no lucro operacional. Veja qual foi a agregação e destruição de valor.

R.:

-15% A +15%(=) Lucro operacional 7407,15 8714,29 10021,43(-) Imposto de Renda (30%) 2222,14 2614,29 3006,43(=) Lucro operacional após IR e antes dos juros 5185,00 6100,00 7015,00

(-) Juros/custo capital terceiros antes do IR (3000 – 900 de economia do IR) 2100,00 2100,00 2100,00

(=) Lucro líquido após o IR 3085,00 4000,00 4915,00(-) Custo de capital próprio 4000,00 4000,00 4000,00(=) EVA -915,00 0,00 915,00

10 Outra possibilidade de agregar valor está na redução com os custos da estrutura de capital. Refaça as questões 8 e 9, mantendo o ativo operacional líquido, a alíquota de IR e o lucro operacional calculado. Apenas considere a nova estrutura de capital:

a. Capital próprio ao custo de 20% a.a. = R$ 8.000,00.b. Capital de terceiros ao custo de 16% a.a. = R$ 32.000,00.CCP (Custo Capital Próprio) = 8.000,00 * 0,2 = 1.600,00 (Bruto) – 30% (480) = R$ 1.120,00 (Líquido)CCT (Custo Capital de Terceiros) = 32.000,00 * 0,16 = 5.120,00 (Bruto) – 30% (1.536) = 3.584,00 (Líquido)CMPC bruto = (8000 * 0,2) + (32000 * 0,16) / 30000 = 22,40%CMPC líquido = 22,40% - 30% = 15,68%

-15% A +15%(=) Lucro operacional 7.407,15 8.714,29 10.021,43(-) Imposto de Renda (30%) 2.222,14 2.614,29 3.006,43(=) Lucro operacional após IR e antes dos juros 5.185,00 6.100,00 7.015,00

37UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

(-) Juros/custo capital terceiros antes do IR (5120 – 1536 de economia do IR) 3.584,00 3.584,00 3.584,00

(=) Lucro líquido após o IR 1.601,00 2.516,00 3.431,00(-) Custo de capital próprio 1.120,00 1.120,00 1.120,00(=) EVA 481,00 1.396,00 2.311,00

R.: Com a nova estrutura de capital, conseguimos reduzir o CMPC, que permitiu agregar o valor de R$ 196,00.

11 Considerando o EVA, em que situação se pode afirmar que o dono do capital está obtendo o retorno mínimo esperado? Em que situações há criação de valor e destruição de valor?

R.: EVA = 0: o dono do capital está obtendo o retorno mínimo do esperado.EVA > 0: há criação de valor, o dono do capital está obtendo retorno acima do esperado.EVA < 0: há destruição de valor, o dono está obtendo retorno menor que o esperado ou não está obtendo retorno.

TÓPICO 2

1 Analise o balanço a seguir:

ATIVO PASSIVOCaixa 4.640,00 Contas a pagar 17.050,00Aplicações Financeiras 2.100,00 Títulos a pagar 17.120,00Contas a receber 13.000,00 Despesas a pagar 8.650,00Estoques 17.040,00 Exigível de longo prazo 15.960,00Ativos permanentes 62.000,00 Capital social 40.000,00

a. Separe o grupo de contas do ativo e passivo circulante.

R.: Contas do ativo

38 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

Caixa 4.640,00Aplicações Financeiras 2.100,00Contas a receber 13.000,00Estoques 17.040,00Ativos Permanentes 62.000,00

Contas do passivo

Contas a pagar 17.050,00Títulos a pagar 17.120,00Despesas a pagar 8.650,00Exigível de longo prazo 15.960,00Capital social 40.000,00

b. Destes, subdivida em circulante financeiro e operacional.

R.: Contas do ativo circulante financeiro

Caixa 4.640,00Aplicações financeiras 2.100,00TOTAL 6.740,00

Contas do ativo circulante operacional

Contas a receber 13.000,00Estoques 17.040,00TOTAL 30.040,00

Contas do passivo circulante financeiro

Despesas a pagar 8.650,00TOTAL 8.650,00

Contas do passivo circulante operacional

39UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

Contas a pagar 17.050,00Títulos a pagar 17.120,00TOTAL 34.170,00

a. Calcule o capital de giro.

R.: CDG = AC-PC, ou seja, CDG = 36.780,00 – 42.820,00 = (- 6.040,00).

2 Como a variação do quociente pode gerar efeitos nos lucros e risco?

R.: O aumento dos ativos circulantes tem o efeito de diminuir os lucros e riscos. Já a diminuição dos ativos totais pode aumentar o efeito sobre lucros e riscos.

3 O que representa o CCC (Ciclo de Conversão de Caixa)?

R.: Todo o prazo desde o início do processo de produção ao recebimento de caixa.

4 As necessidades extras do CG são motivadas por que fatores?

R.: Prazos de recebimento, prazo de pagamento, aumento no volume de vendas e política de estoques altos.

5 Qual a influência dos prazos médios de pagamento e recebimento sobre o capital de giro?

R.: À medida que tenho um prazo médio de pagamento superior ao recebimento, diminui a minha necessidade de capital de giro. À medida que tenho um prazo médio de pagamento menor que o de recebimento, maior é minha necessidade de capital de giro.

6 O que compreende o ciclo operacional de uma indústria na análise do capital de giro?

R.: Todo o período que compreende desde a compra da matéria-prima até o recebimento das vendas.

40 GABARITO DAS AUTOATIVIDADES UNIASSELVINEAD

GESTÃO FINANCEIRA

TÓPICO 3

1 O que é o arrendamento?

R.: É uma forma de se apropriar de uma empresa sem efetivamente ser o proprietário – é uma espécie de aluguel da empresa.

2 Por que o arrendamento pode ser definido como uma espécie de aluguel da empresa?

R.: Porque você não está adquirindo a empresa (ativos e passivos). Você usufrui desses para gerar receita.

3 O que representam as fusões e aquisições?

R.: Fusões: uniões de empresas; aquisições: uma empresa adquire outra.

4 Cite motivos que levam as empresas a situações de fusões ou aquisições.

R.: • Crescimento ou diversificação.• Sinergia.• Captação de fundos.• Aquisição de capacidade gerencial ou tecnologia.• Considerações fiscais.• Aumento da liquidez para os proprietários.• Defesa contra aquisição hostil.

5 Diferencie a fusão horizontal da vertical, da congenérica e da formação de conglomerado.

R.: • Fusão horizontal: quando duas empresas do mesmo ramo de atividade se unem.• Fusão vertical: quando uma empresa adquire um fornecedor ou cliente.• Fusão congenérica: quando é adquirida uma empresa do mesmo setor genérico, mas não do mesmo ramo específico.• Formação de um conglomerado: combinação de empresas em ramos não relacionados.

6 O que é uma falência?

R.: Falência é a morte de uma empresa, o encerramento de suas atividades.

41UNIASSELVINEAD

GABARITO DAS AUTOATIVIDADES

GESTÃO FINANCEIRA

7 O que pode motivar a falência?

R.: • Resultados baixos: podem não expressar o retorno esperado pelos donos do capital, não alcançando a TMA (Taxa Mínima de Atratividade) do negócio.• Insolvência: tem dificuldade de liquidez, de transformar seus ativos em caixa. A partir desse momento, pode-se agravar a situação, partindo-se para resultados negativos.• Resultados negativos: a empresa não tem como se manter ao longo do tempo com resultados negativos, vai aumentando o seu prejuízo e alcança níveis nos quais não tem mais credibilidade ou ainda seu ativo não cobre o passivo.

TÓPICO 4

1 O que é o SFN (Sistema Financeiro Nacional)?

R.: É a regulamentação do Sistema Financeiro Nacional.

2 Explique o que vem a ser o CMN, CNSP e o CGPC.

R.: - CMN – Conselho Monetário Nacional.- CNSP – Conselho Nacional de Seguros Privados.- CGPC – Conselho de Gestão da Previdência Complementar.

3 O que fazem as entidades normativas, supervisoras e os operadores?

R.: • Órgãos normativos: responsáveis por criar todas as normas e regras a serem cumpridas.• Entidades supervisoras: trabalham para verificar se as regras criadas pelos órgãos normativos são cumpridas.• Operadores: são todos os agentes que realizam as operações financeiras no dia a dia.

4 O que é a flutuação cambial?

R.: É a condição de variação do câmbio (aumento, manutenção ou baixa).

5 Como o câmbio pode representar um risco para as empresas?

R.: A partir da diferença de valor entre as moedas dos países, que poderá representar uma ameaça.