การบริหารต้นทุนแบบญี่ปุ่นในอุตสาหกรรม...

17

ไตรรงค์ สวัสดิกุล และ นภาภรณ์ พลนิกรกิจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 248 บทคัดย่อ สภาพการแข่งขันที่รุนแรงของอุตสาหกรรมเครื่องดื่มไทย ท�าให้การบริหารต้นทุนซึ่งเน้นการ ตอบสนอง ความต้องการของลูกค้าทั้งด้านคุณภาพของสินค้าและราคาที่เหมาะสมได้รับความ สนใจเป็นอย่างมาก งานวิจัยนี้มุ ่งศึกษาการประยุกต์ใช้การต้นทุนเป้าหมาย และวิเคราะห์ผลก ระทบของการประยุกต์ใช้การต้นทุนเป้าหมายต่อผลการด�าเนินงานของกิจการอุตสาหกรรม เครื่องดื่มไทย ข้อมูลถูกรวบรวมจากผู้บริหารด้านบัญชีจ�านวน 124 คน โดยใช้แบบสอบถาม เป็นเครื่องมือในการวิจัย ผลการวิจัยพบว่า ผู ้บริหารด้านการบัญชีมีความคิดเห็นด้วยเกี่ยวกับ การประยุกต์ใช้การต้นทุนเป้าหมายในกิจการอยู่ในระดับมากทั้ง 3 ด้าน ประกอบด้วย ด้าน การวางแผนผลิตภัณฑ์ ด้านการด�าเนินการผลิต และด้านการควบคุมต้นทุน นอกจากนี้ยังพบ ว่า การประยุกต์ใช้การต้นทุนเป้าหมายด้านการด�าเนินงานส่งผลกระทบเชิงบวกต่อผลการ ด�าเนินงานโดยรวม ผลการด�าเนินงานที่ไม่ใช่การเงินทั้ง 3 ด้าน ประกอบด้วย ด้านลูกค้า ด้าน กระบวนการภายใน และด้านการเรียนรู้และการเติบโต ไตรรงค์ สวัสดิกุล นภาภรณ์ พลนิกรกิจ คณะการบัญชีและการจัดการ มหาวิทยาลัยมหาสารคาม การบริหารต้นทุนแบบญี่ปุ่นในอุตสาหกรรม เครื่องดื่มไทย: กรณีศึกษาการต้นทุนเป้าหมาย คำ� สำ�คัญ การบริหารต้นทุนแบบญี่ปุ่น, การต้นทุนเป้าหมาย, การวัดผลการด�าเนินงาน, อุตสาหกรรมเครื่องดื่มไทย

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of การบริหารต้นทุนแบบญี่ปุ่นในอุตสาหกรรม...

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 248

บทคดยอ

สภาพการแขงขนทรนแรงของอตสาหกรรมเครองดมไทย ท�าใหการบรหารตนทนซงเนนการ

ตอบสนอง ความตองการของลกคาทงดานคณภาพของสนคาและราคาทเหมาะสมไดรบความ

สนใจเปนอยางมาก งานวจยนมงศกษาการประยกตใชการตนทนเปาหมาย และวเคราะหผลก

ระทบของการประยกตใชการตนทนเปาหมายตอผลการด�าเนนงานของกจการอตสาหกรรม

เครองดมไทย ขอมลถกรวบรวมจากผบรหารดานบญชจ�านวน 124 คน โดยใชแบบสอบถาม

เปนเครองมอในการวจย ผลการวจยพบวา ผบรหารดานการบญชมความคดเหนดวยเกยวกบ

การประยกตใชการตนทนเปาหมายในกจการอยในระดบมากทง 3 ดาน ประกอบดวย ดาน

การวางแผนผลตภณฑ ดานการด�าเนนการผลต และดานการควบคมตนทน นอกจากนยงพบ

วา การประยกตใชการตนทนเปาหมายดานการด�าเนนงานสงผลกระทบเชงบวกตอผลการ

ด�าเนนงานโดยรวม ผลการด�าเนนงานทไมใชการเงนทง 3 ดาน ประกอบดวย ดานลกคา ดาน

กระบวนการภายใน และดานการเรยนรและการเตบโต

ไตรรงค สวสดกลนภาภรณ พลนกรกจ

คณะการบญชและการจดการ มหาวทยาลยมหาสารคาม

การบรหารตนทนแบบญปนในอตสาหกรรม

เครองดมไทย: กรณศกษาการตนทนเปาหมาย

คำ� สำ�คญการบรหารตนทนแบบญปน, การตนทนเปาหมาย, การวดผลการด�าเนนงาน,

อตสาหกรรมเครองดมไทย

249 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

Abstract

Thai beverage industry is in a very competitive market. Thus, new cost management techniques which focus on the customers’ expectation; appropriate price for the quality of the product have been attracted by companies. This research investigates target costing implementation and effect of target costing on firm performance. Questionnaires are used to collect data from 124 accounting executives within the Thai beverage industry. The results indicate target costing is adopted in all aspects; product planning, production management, and cost control. Moreover, the results also reveal that target costing has impact on overall and non-financial performance; customer perspective, internal process perspective, and innovation and learning perspective.

Japanese Cost Management in Thai Beverage

Industry: A Case of Target Costing

Key wordsJapanese Cost Management, Target costing, Performance measurement,

Thai Beverage industry

Trairong SwatdikunNaphaphorn Phonnikornkij

Mahasarakham Business School, Mahasarakham University

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 250

1. บทน�า แรงกดดนจากการแขงขนในสภาพแวดลอมธรกจปจจบนสงผลใหธรกจจ�าเปนตองคนหาเครองมอทางการบรหารเพอสรางศกยภาพในการแขงขนใหธรกจนนสามารถด�ารงอยในยคแหงการแขงขนนน หนงในเปาหมายของธรกจคอการตอบสนองความตองการของลกคาทงดานราคาและคณภาพ กลาวคอ ราคาตองยตธรรม โดยเทากบหรอถกกวาในทองตลาดโดยมคณภาพและการใชงานทเทากบหรอดกวาในทองตลาด (Blocher, Stout, Juras, และ Cokins, 2013, 12) การสรางความสามารถในการแขงขนนนมหลายแนวคดแตการบรหารต นทนแบบเดมมกใช องค ความร ด านพฤตกรรมตนทนเพอชวงชงความไดเปรยบในระยะสนโดยเนนการวางแผนและควบคมภายในกจการ (Mowen, Hansen, และ Heitger, 2017, 580) อยางไรกตามสภาวการณแขงขนทวความรนแรงในปจจบน ธรกจจ�านวนมากพบวาความเขาใจพฤตกรรมตนทนเปนสงจ�าเปนซงชวยสรางความเขาใจในโครงสรางตนทนของกจการแตความเขาใจนนไมชวยในการตอบสนองตอความตองการของผบรโภค ซงตลาดสนคาอปโภคบรโภคสวนใหญในปจจบนนนลวนมผบรโภคเปนผมอทธพลหลกในการขบเคลอนตลาด โดยผบรโภคจะท�าการเลอกซอสนคาทมคณลกษณะตามตองการในราคาทยอมรบได (Institution of Management Accountant, 1994, 5) การบรหารตนทนแบบญปนเปนแนวคดทไดรบการพสจนวามกประสบความส�าเรจเมอถกน�ามาประยกตใชในสถานการณ แข งขนท รนแรง สอดคล อง กบอตสาหกรรมเครองดมของไทยเปนอตสาหกรรมการผลตเพอการบรโภคภายในประเทศทมสนคาหลากหลายอนสงผลใหเกดการแขงขนทรนแรง นอกจากนอตสาหกรรมเครองดมยงตองเผชญความทาทายจากราคาน�ามน ในตลาดโลกทมแนวโนมสงขน และปญหาเกยวการขาดแคลนของน�าตาลทราย ซงสงผลใหมการปรบราคาอยางตอเนอง (ศนยวจยกสกรไทย, 2560, 1) การบรหารตนทนแบบญปนซงตระหนกถงความตองการและความคาดหวงของลกคาเปนส�าคญจงมความเหมาะสมในการปรบใชในอตสาหกรรมเครองดมในประเทศไทย การท�าความเขาใจและประชาสมพนธแนวคดดงกลาวจงเปน

สงจ�าเปนเรงดวน งานวจยน ก�าหนดวตถประสงคเพอสอบถามความเหนของผบรหารดานบญชเกยวกบการประยกตใชการตนทนเปาหมาย และวเคราะหผลกระทบของความเหนของผ บรหารดานบญชเกยวกบการประยกตใชการตนทนเปาหมายทมตอผลการด�าเนนงานของกจการในอตสาหกรรมเครองดมในประเทศไทย

2. ทฤษฎและงานวจยทเกยวของ

2.1 แนวคดเบองตนเกยวกบก�รบรห�รตนทน พฤตกรรมการเลอกซอของผ บรโภคซงเปนผ มอ�านาจตอรองในการเลอกซอสนคาจากตลาดทมผผลตหลายรายทสนคามลกษณะใกลเคยงกนหรอทดแทนกนได สงผลใหเกดความจ�าเปนทกจการตองท�าการบรหารตนทนใหสามารถผลตสนคาทมคณลกษณะเทยบเคยงแตมตนทนต�ากวาคแขงขน อนจะสงผลใหกจการไดรบก�าไรสงกวาคแขงขนนนเอง หลกฐานเชงประจกษของ กลชญา แวนแกว (2559) จรพชร เหลาสา และ กนกศกด สขวฒนาสนทธ (2559) และ จรประภา ประจวบสข จลสชดา ศรสม และ นภาภรณ พลนกรกจ (2557) ซงท�าการศกษาการบรหารตนทนสมยใหมลวนพบวาธรกจทสามารถบรหารตนทนใหตอบสนองตอความเปลยนแปลงในสภาพแวดลอมทางธรกจ โดยเฉพาะความตองการของผบรโภค จะประสบความส�าเรจในการด�าเนนงาน ดงนน ความสามารถในการประยกตใชการบรหารตนทนจงเปนหนงในบทบาทส�าคญทผ บรหารตองใชในการจดการองคการอยางมออาชพ Dimi และ Simona (2014) ระบวา การบรหารตนทนแบบญปนมความแตกตางจาการบรหารตนทนแบบตะวนตก เนองจากความรนแรงในการแขงขนของอตสาหกรรมในญปนจากจ�านวนคแขงขนทเพมมากขน การเปลยนแปลงเทคโนโลยการผลต ตนทนการผลตทเพมขนจากภาวะเงนเฟอรนแรงลวนเปนสาเหตใหเกดเทคนคการบรหารตนทนแบบญปน เชน การตนทนเปาหมาย (Target Costing) การบญชแบบลน (Lean Accounting) และการตนทนไคเซน (Kaizen Costing) ไดถกน�าไปใชอยางแพรหลายในกลมอตสาหกรรมการผลตเพอใหการด�าเนนงานเกดความมประสทธภาพสงสด นอกจากน ดนชา คณพณชกจ (2553) กลาววา วธการ

251 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

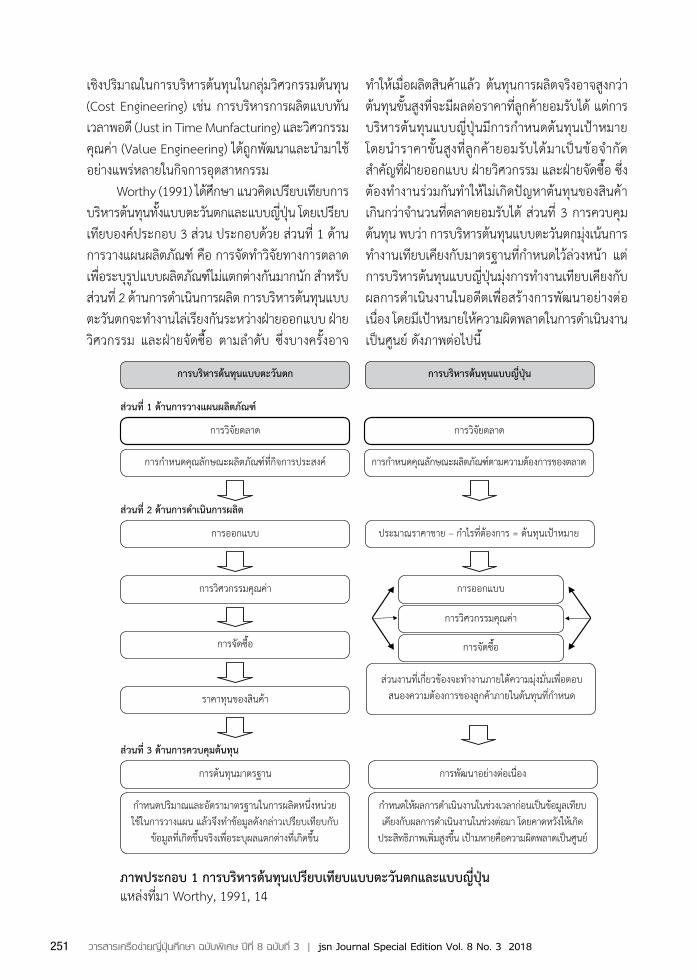

เชงปรมาณในการบรหารตนทนในกลมวศวกรรมตนทน (Cost Engineering) เชน การบรหารการผลตแบบทนเวลาพอด (Just in Time Munfacturing) และวศวกรรมคณคา (Value Engineering) ไดถกพฒนาและน�ามาใชอยางแพรหลายในกจการอตสาหกรรม Worthy (1991) ไดศกษา แนวคดเปรยบเทยบการบรหารตนทนทงแบบตะวนตกและแบบญปน โดยเปรยบเทยบองคประกอบ 3 สวน ประกอบดวย สวนท 1 ดานการวางแผนผลตภณฑ คอ การจดท�าวจยทางการตลาดเพอระบรปแบบผลตภณฑไมแตกตางกนมากนก ส�าหรบสวนท 2 ดานการด�าเนนการผลต การบรหารตนทนแบบตะวนตกจะท�างานไลเรยงกนระหวางฝายออกแบบ ฝายวศวกรรม และฝายจดซอ ตามล�าดบ ซงบางครงอาจ

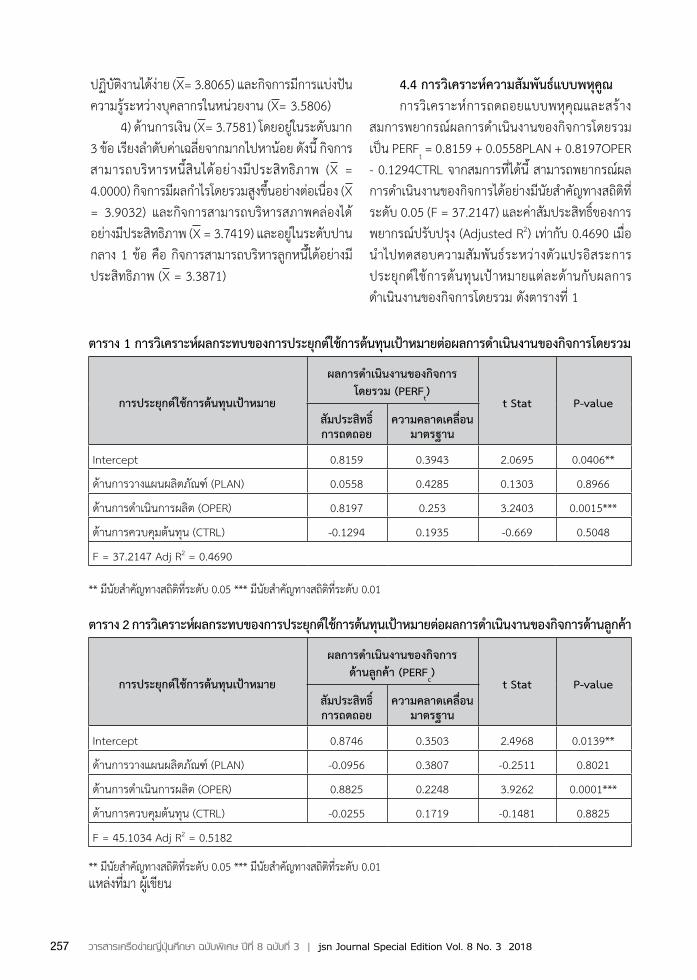

ท�าใหเมอผลตสนคาแลว ตนทนการผลตจรงอาจสงกวาตนทนขนสงทจะมผลตอราคาทลกคายอมรบได แตการบรหารตนทนแบบญปนมการก�าหนดตนทนเปาหมายโดยน�าราคาขนสงทลกคายอมรบไดมาเปนขอจ�ากดส�าคญทฝายออกแบบ ฝายวศวกรรม และฝายจดซอ ซงตองท�างานรวมกนท�าใหไมเกดปญหาตนทนของสนคาเกนกวาจ�านวนทตลาดยอมรบได สวนท 3 การควบคมตนทน พบวา การบรหารตนทนแบบตะวนตกมงเนนการท�างานเทยบเคยงกบมาตรฐานทก�าหนดไวลวงหนา แตการบรหารตนทนแบบญปนมงการท�างานเทยบเคยงกบผลการด�าเนนงานในอดตเพอสรางการพฒนาอยางตอเนอง โดยมเปาหมายใหความผดพลาดในการด�าเนนงานเปนศนย ดงภาพตอไปน

ก�รบรห�รตนทนแบบตะวนตก

การวจยตลาด การวจยตลาด

การก�าหนดคณลกษณะผลตภณฑทกจการประสงค การก�าหนดคณลกษณะผลตภณฑตามความตองการของตลาด

การออกแบบ ประมาณราคาขาย – ก�าไรทตองการ = ตนทนเปาหมาย

การวศวกรรมคณคา การออกแบบ

การวศวกรรมคณคา

การจดซอการจดซอ

ราคาทนของสนคา

สวนงานทเกยวของจะท�างานภายใตความมงมนเพอตอบสนองความตองการของลกคาภายในตนทนทก�าหนด

การตนทนมาตรฐาน การพฒนาอยางตอเนอง

ก�าหนดปรมาณและอตรามาตรฐานในการผลตหนงหนวยใชในการวางแผน แลวจงท�าขอมลดงกลาวเปรยบเทยบกบ

ขอมลทเกดขนจรงเพอระบผลแตกตางทเกดขน

ก�าหนดใหผลการด�าเนนงานในชวงเวลากอนเปนขอมลเทยบเคยงกบผลการด�าเนนงานในชวงตอมา โดยคาดหวงใหเกด

ประสทธภาพเพมสงขน เปามหายคอความผดพลาดเปนศนย

สวนท 1 ด�นก�รว�งแผนผลตภณฑ

สวนท 2 ด�นก�รดำ�เนนก�รผลต

สวนท 3 ด�นก�รควบคมตนทน

ก�รบรห�รตนทนแบบญปน

ภ�พประกอบ 1 ก�รบรห�รตนทนเปรยบเทยบแบบตะวนตกและแบบญปนแหลงทมา Worthy, 1991, 14

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 252

จากภาพประกอบ 1 แสดงความเหมอนกนของ

การบรหารตนทนในดานการวางแผนผลตภณฑ คอ ม

การจดท�าวจยตลาด มการออกแบบผลตภณฑ เชน

เดยวกน แตเมอพจารณาดานการด�าเนนการผลตพบการ

บรหารตนทนแบบตะวนตก มขนตอนการท�างานเปน

ล�าดบคอ ท�าการออกแบบ การวศวกรรม การจดซอ

วตถดบ และแรงงาน เพอท�าการค�านวณราคาทนของ

สนคา ซงแตกตางจากการบรหารตนทนแบบญปน

ทท�าการก�าหนดตนทนเปาหมายโดยน�าราคาขนสงท

ลกคายอมรบได มาเปนขอจ�ากดทฝ ายออกแบบ

วศวกรรม และฝายจดซอตองท�างานรวมกน ส�าหรบดาน

การควบคมตนทนพบความคลายคลงกน โดยการบรหาร

ตนทนแบบตะวนตกใชแนวคดตนทนมาตรฐานเพอ

ควบคมตนทน แตการบรหารตนทนแบบญปนกลบใชการ

พฒนาแบบตอเนองเปนปรชญาในการบรหารคณภาพ

เพอนอกจากควบคมตนทนอยางตอเนองแลวยงท�าให

เกดการพฒนาผลตภณฑโดยมคณภาพตามความ

ประสงค

Kelety (2006) ระบวา แนวคดการบรหารตนทน

แบบญปนทมงตอบสนองความตองการของลกคานน กอ

ใหเกดการพฒนาของเทคนคการตนทนเปาหมาย

(Target Costing) หรอ การบรหารตนทนเปาหมาย

(Target Cost Management) ซงถกจดเปนเครองมอ

ส�าคญทสดในการสรางความสามารถในการแขงขนของ

การผลตแบบญปน ซงแมมความพยายามในการประยกต

ในทงในอเมรกาและยโรปแตกไมประสบความส�าเรจ

เทยบเทากบองคการญปน การศกษาหลกการบรหาร

ตนทนแบบญปนจงถกน�ามาเปนประเดนการศกษาอยาง

แพรหลายในชวงป 2000 เปนตนมา

2.2 คว�มหม�ยและคว�มสำ�คญของก�รตนทน

เป�หม�ย

ดวงมณ โกมารทต (2554) ระบวา การตนทนเปาหมาย

หมายถง เครองมอในการวางแผนและการตดสนใจใน

การออกสนคาใหมเพอสรางความสามารถในการแขงขน

ในตลาด และสามารถท�าก�าไรไดตามเปาหมาย Ahmeti,

Sahiti, and Ahmeti (2013) ระบวา การตนทนเปา

หมาย หมายถง การก�าหนดตนทนขนสงเพอชวยก�าหนด

ขอบเขตการด�าเนนงานในสงจ�าเปนและเปนประโยชนใน

มมมองของลกคาซงเปนสงจ�าเปนในอตสาหกรรมทมการ

แขงขนอยางรนแรง แมจะไมมค�านยามกลางของการ

ตนทนเปาหมายแต Institution of Management

Accountant (1994) ชวา การตนทนเปาหมายเปนวธ

ระบตนทนทคาดหวงซงสามารถท�าไดโดยการหกก�าไรท

ตองการออกจากราคาเปาหมาย ซงเปนราคาทประมาณ

ขนโดยองกบกล มลกคาทยนดจะจายให พจารณา

ประกอบกบราคาทก�าหนดโดยคแขง ส�าหรบสนคาทม

ลกษณะและคณภาพท�านองเดยวกน และเพอใหบรรล

การตนทนเปาหมาย

Feil, Yook และ Kim (2004) ระบความส�าคญ

ของการตนทนเปาหมาย เนองจากตลาดเปนของผซอ ผ

ผลตจ�าเปนตองเนนเทคนคการบรหารตนทนทาง

วศวกรรม เนนคณสมบตของผลตภณฑเปนส�าคญ โดย

พจารณาถงราคาขนสงทลกคาจะยอมรบ สอดคลองกบ

สนตชย คชรนทร (2552) ระบวา การตนทนเปาหมาย

เปนเครองมอหนงทชวยเปลยนแรงกดดนของตลาดไปส

การแสวงหาความรวมมอเพอลดตนทน และการสราง

ความสมพนธกบคคาภายในหวงโซอปทาน การตนทน

เปาหมายยงมสวนส�าคญในการชวยบรณาการและสราง

ความสมพนธเขาใจทดระหวางผซอกบซพพลายเออร

รวมถงการปรบปรงอยางตอเนองเพอการลดตนทนดวย

นอกจากน ดวงมณ โกมารทต (2554) ยนยนวา การ

ตนทนเปาหมายเกดขนจากการยอมรบความส�าคญของ

ตลาดและตนทน เนองจากตนทนสวนมากก�าหนดใน

ตนทนขนตอนการออกแบบผลตภณฑ เมอวางแผนสนคา

แลวน�าเขาสระบบการผลต การลดตนทนจะเกดไดยาก

ดงนน การก�าหนดตนทนจะอยในชวงของการออกแบบ

โดยจะพยายามก�าหนดวธการผลตทงาย ใชชนสวนทไมแพง

และมความเชอถอได

253 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

แนวคดการตนทนเปาหมายมความสอดคลองกบ

สถานการณปจจบน ทงนเนองจากแนวคดการผลตใน

ปจจบนมไดเปนการผลตตามความตองการของผผลต

หากแตตองเปนไปตามความตองการของลกคา ผผลตไม

สามารถก�าหนดราคาขายไดตามทตองการ เชนเดยวกบ

ในอดต การประยกตใชการตนทนเปาหมายจงมความ

จ�าเปนและมสวนชวยใหธรกจประสบความส�าเรจตามท

คาดหวงไว (Feil, Yook, และ Kim, 2004, 14) Dekker

และ Smidt (2003) สรปงานวจยเชงประจกษแลวพบวา

กวา 60% ของธรกจผผลตในญปนมการประยกตใชการ

ตนทนเปาหมายซงเปนแหลงก�าเนดของการบรหาร

ตนทนน นอกจากนยงพบการประยกตใชการตนทนเปา

หมายในประเทศออสเตรเลย นวซแลนด สหราช

อาณาจกร และสหรฐอเมรกา

2.3 องคประกอบของก�รประยกตใชก�รตนทน

เป�หม�ย

Ahmeti et al (2013) ไดระบหลกการส�าคญใน

การประยกตใชการตนทนเปาหมายเรมจากการท�าความ

เขาใจแนวคดการตนทนเปาหมาย ตระหนกถงความ

ส�าคญ ทราบถงประโยชน รบผดชอบหนาทของตนใน

กระบวนการ และมความพงพอใจทองคการน�าเครองมอ

ทมประโยชนมาประยกตเพอใหเกดความส�าเรจดง

ประสงค โดยตระหนกถงประเดน การท�างานขามสาย

งาน ยดหลกการวศวกรรมคณคา และมงเนนการพฒนา

อยางตอเนองเปนองคประกอบสนบสนนใหการตนทน

เปาหมายประสบความส�าเรจในการประยกตใช

Sheikh และ Rana (2014) ระบเพมเตมวาเทคนค

ส�าคญในการสรางความส�าเรจในการประยกตใชการ

ตนทนเปาหมาย คอ การมองกระบวนการดงกลาวเปน

ขนตอน เรมตงแตขนตอนในการประยกตใชการตนทน

เปาหมายเพอตอบสนองตอความตองการผลตภณฑของ

ลกคาในราคาทตองากร ดงนนกระบวนการประยกตใช

นอกจากเนนการด�าเนนการผลตดงเชน Institute of

Management Accountants (1994) ระบไวแลวยง

ควรครอบคลมขนตอนการพฒนาและขนตอนการ

ควบคมคณภาพอกดวย ซงกระบวนการส�าคญ 3 ประการ

ดงกลาวสอดคลองกบ Talebnia, Baghiyan, Baghiyan,

and Abadi (2017) ทระบวา การตนทนเปาหมาย

ประกอบดวย 1) การวางแผนผลตภณฑตามแรงขบ

ทางการตลาด เนนการวางแผนโดยพจารณาอปสงคของ

ผบรโภค 2) การด�าเนนการผลตแบบตนทนเปาหมาย 3)

การบรหารคณภาพและการควบคมตนทนผลตภณฑ

แนวคดการบรหารตนทนซงครอบคลม 3 ขนตอน

สอดคลองกบงานวจยของ Hamood, Omar, และ

Sulaiman (2011) ซงระบวธการประยกตแนวคดใน

วางแผนและควบคมต นทนโดยคณลกษณะของ

ผลตภณฑตองตอบสนองกบความตองการของตลาด เชน

เดยวกบ สนตชย คชรนทร (2552) ซงแสดงองคประกอบ

ของการประยกตใชการตนทนเปาหมาย ประกอบดวย

1) การวางแผนการผลต โดยตระหนกถงอปสงคเปน

ปจจยส�าคญในการสรางแรงกดดนในการลดตนทน โดย

กจการตองท�าการก�าหนดตนทนเปาหมายทจะตองบรรล

2) การด�าเนนการผลต โดยใชกระบวนการด�าเนนงาน

ของการตนทนเปาหมายเนนการพฒนาสนคาเพอตอบ

สนองความตองการของลกคา ณ ระดบตนทนทยอมรบ

ได ถอเปนกระบวนการหลกของการตนทนเปาหมาย 3)

การควบคมตนทน โดยมงการบรหารตนทนเปาหมาย

ระดบสวนประกอบ โดยปราศจากการลดคณลกษณะ

คณภาพของสนคา โดยการใชวศวกรรมคณคา และวธ

การทางวศวกรรมอนๆ ในการลดตนทน

2.4 ก�รวดผลก�รดำ�เนนง�น

แนวคดการวดผลการด�าเนนงานมหลากหลาย แต

งานวจยดานการวดผลการด�าเนนงานทเปนทยอมรบและ

ถกน�ามาใชโดยทวไป คอ การวดผลเชงดลยภาพ

(Balanced Scorecard) Kaplan และ Norton (1992)

ระบวา การวดผลการด�าเนนงานสามารถจ�าแนกเปนทง

ทางดานการเงนและดานอนทไมใชการเงน เนองจาก

การวดผลการด�าเนนงานทางการเงนเปนวธพนฐานใน

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 254

การประเมนความสามารถของกจการ โดยพจารณาจาก

งบก�าไรขาดทนท�าใหเกดความชดเจนในหนาทและความ

รบผดชอบ ท�าใหกจการด�าเนนงานไปในทศทางเดยวกน

กบกลยทธของกจการ นภดล รมโพธ (2554) ระบเพม

เตมวา ผลการด�าเนนงานอนทไมใชทางการเงนถกน�ามา

ใชในการวดผลการด�าเนนงานอยางแพรหลายเชนเดยว

กบการวดผลการด�าเนนงานดานการเงน Gomes and

Romao (2017) ระบวา ระบบการวดผลการด�าเนนงาน

มสวนส�าคญในการวางแผนเชงกลยทธ โดยประเดน

ส�าคญทควรใชในการวดผลการด�าเนนงาน ประกอบดวย

ความพงพอใจของลกคา ประสทธภาพของการด�าเนน

งาน ประสทธภาพของพนกงาน สภาพแวดลอมและ

นวตกรรม และความสามารถในการรบมอความ

เปลยนแปลง โดยงานวจยนระบ 4 มมมองของผลการ

ด�าเนนงาน ประกอบดวย 1) มมมองดานลกคา เปน

ผลกระทบจากกจกรรมภายในของกจการอนน�ามาซง

ความพงพอใจของลกคาจากการไดรบสนคาหรอบรการ

รวมทงการยอมรบในภาพลกษณและชอเสยงในสายตา

ของสงคมภายนอก โดยอาศยการสอสารและการ

ประชาสมพนธทงจากลกคาเองและกลไกการสอสารของ

กจการ และการจดการดานลกคาสมพนธ เปนตน 2) มม

มองดานกระบวนการภายใน แยกเปน 2 สวน คอ

กระบวนการทเนนคณภาพ และกระบวนการทเนน

ประสทธภาพ ซงตองพฒนาควบคกนไป อาท การจด

โครงสรางองคกรทมประสทธภาพ การประสานงาน

ภายใน และการจดการดานสายงานผลตทมประสทธภาพ

เปนตน 3) มมมองดานการเรยนรและการเตบโต โดย

ประเมนจากความรความสามารถของบคลากรซงเปนผ

สรางและเรยนรจากประสบการณ แลวน�าความรทไดไป

กอใหเกดคณคาดวยการใชทรพยากรอยางมคณภาพ

และมการพฒนาอยางตอเนอง และ 4) มมมองดานการ

เงน เปนการสรปผลความพงพอใจของลกคาสงกระทบ

ต อรายได ในขณะทการเรยนร และการพฒนา

กระบวนการภายในสงผลกระทบตอประสทธภาพและ

คาใชจายในการด�าเนนงาน ซงผลกระทบทงหมดสามารถ

วดไดโดยใชตวชวดทางการเงน เชน รายไดเพม ตนทน

การผลตต�า การสญเสยระหวางผลตลดลดง และการหา

แหลงเงนทนทมตนทนต�า เปนตน จะเหนไดวางานวจย

ในอดตลวนเหนพองดวยกนวาการวดผลการด�าเนนงาน

ทดควรมหลายมตซงควรครอบคลมทงผลการด�าเนนงาน

ทเปนตวเงนและไมใชตวเงน นนเอง

2.5 ง�นวจยทเกยวของ

งานวจยจ�านวนหนงไดท�าการส�ารวจการตนทนเปา

หมายในประเทศไทย ประกอบดวย ประภาภรณ เกยรต-

กลวฒนา (2555) ศกษา การใชเทคนคการบรหารตนทน

ในประเทศไทยในป 2555 พบวา 89% ของธรกจใชขอมล

ตนทนเพอสนบสนนการตดสนใจเชงกลยทธ และกจการ

สวนใหญ ตระหนกวาลกคามความออนไหวตอราคา และ

ยงพบการประยกตใชการตนทนเปาหมายมากถง 89%

เชนเดยวกบ Terdpaopong and Visedsun (2014)

ศกษา ผลกระทบการตนทนเปาหมายตอผลการด�าเนน

งาน พบวา 50% ของผตอบแบบสอบถามประยกตใช

การตนทนเปาหมายในตลาดหลกทรพยแหงประเทศไทย

ผลการทดสอบผลกระทบ พบวา การตนทนเปาหมายสง

ผลใหผลการด�าเนนงานเพมขนโดยเฉพาะคณภาพ

ผลตภณฑ ตนทนการผลตลดลง ซงน�ามาซงความพง

พอใจของกจการ

การศกษาผลกระทบของการตนทนหมายตอผลการ

ด�าเนนงาน เชน ธญญธร ศรวเชยร (2560) ศกษา

ผลกระทบของการบรหารตนทนเปาหมายทมตอความ

ไดเปรยบทางการแขงขนและผลการด�าเนนงานของ

อตสาหกรรมอาหารในประเทศไทย พบวา การตนทนเปา

หมายดานการออกแบบกระบวนการผลต ดานการ

วเคราะหตนทนวงจรผลตภณฑ มผลกระทบ เชงบวกตอ

ความไดเปรยบในการแขงขน การตนทนเปาหมายดาน

การออกแบบกระบวนการผลต ดานความตองการของ

ลกคา ดานการสรางหวงโซคณคาตนทนกจกรรม และ

ดานการบรหารทมงานบคลากรแบบขามสายงาน มผลก

255 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

ระทบเชงบวกตอผลการด�าเนนงาน สอดคลองกบ รณย-

รดา พนทน, กญญมน วทยาภม, และ วราพร เปรม-

พาณชยนกล (2557) ศกษา ผลกระทบของการประยกตใช

ตนทนเปาหมายทมตอประสทธภาพการด�าเนนงานของ

ธรกจอตสาหกรรมอาหารในประเทศไทย พบวา การ

ประยกตใชตนทนเปาหมายดานวางแผนและออกแบบ

ผลตภณฑ ดานตนทนเปาหมาย และดานวศวกรรมมลคา

มความสมพนธและผลกระทบเชงบวกกบประสทธภาพ

การด�าเนนงานโดยรวม

การศกษาในตางประเทศโดย Alsoboa, Al-

Ghazzawi และ Joudeh (2015) ศกษา ผลกระทบของ

การใชเทคนคการบรหารตนทนเชงกลยทธตอผลการ

ด�าเนนงานของธรกจในจอรแดน พบวา ตนทนวงจรชวต

ผลตภณฑ ตนทนคณภาพ การวเคราะหคณลกษณะ ไมม

ผลกระทบตอผลการด�าเนนงาน แตการตนทนเปาหมาย

การตนทนฐานกจกรรม และหวงโซคณคา มผลกระ

ทบตอผลการด�าเนนงานทงทางดานการเงนและทางดาน

การตลาด นอกจากน Ghafeer, Rahman และ

Mazahrih (2014) ศกษา ผลกระทบของการใชตนทนเปา

หมายในการสรางความไดเปรยบทางการแขงขนในซเรย

ผลการศกษาพบวา การใชตนทนเปาหมายสงผลกระทบ

ทางบวกตอความไดเปรยบในการแขงขน นอกจากน การ

ประยกตใชการตนทนเปาหมายสงผลกระทบทางบวกตอ

ศกยภาพดานคณภาพและดานสงแวดลอมโดยรวม

แมมงานวจยจ�านวนหนงศกษาการตนทนเปา

หมายทงในและตางประเทศ อยางไรกตามยงไมมงาน

วจยใดทท�าการศกษาการตนทนเปาหมายในอตสาหกรรม

เครองดม งานวจยทเกยวของในประเทศไทยใชการวดผล

การด�าเนนงานทแตกตางกนโดยยงไมมงานวจยทวดผล

การด�าเนนงานดวยวธการวดผลเชงดลยภาพ อกทงงาน

วจยการตนทนเปาหมายกอนหนาไดด�าเนนการในชวง

เวลาทแตกตางซงความรนแรงของการแขงขนอาจแตก

ตาง การศกษาการประยกตใชการตนทนเปาหมายใน

อตสาหกรรมเครองดมไทยจงมความส�าคญเพอเสรม

สรางใหอตสาหกรรมนมความเขมแขงและมนคงสบไป

3. วธการด�าเนนการวจย

งานวจยนมประชากรทใชในการวจยครงน คอ ผ

บรหารดานบญชของกจการอตสาหกรรมเครองดมของไทย

จ�านวน 535 คน (www.diw.go.th, 2561) กลมตวอยาง

ทใช ในการวจยครงน คอ ผ บรหารดานบญชของ

อตสาหกรรมเครองดม จ�านวน 180 คน ตามตาราง Taro

Yamane โดยใชวธการสมอยางงายจากรายชอในฐาน

ขอมล 180 รายชอแรก โดยงานวจยนใชแบบสอบถามท

มลกษณะเปนแบบมาตราสวนประมาณคา 5 ระดบ เปน

เครองมอในการเกบรวบรวมข อมล ผ วจยได ส ง

แบบสอบถามไปยงกลมตวอยาง ไดรบตอบกลบและเปน

แบบสอบถามทมความสมบรณจ�านวน 124 ฉบบ คดเปน

รอยละ 68.89 ของกลมตวอยาง

เครองมอในการวจยนใชแบบสอบถาม ประกอบ

ดวย 1) การประยกตใชการตนทนเปาหมาย แบงเปน 3

ดาน ประกอบดวย ดานการวางแผนผลตภณฑ ดานการ

ด�าเนนการผลต และดานการควบคมตนทน 2) ผลการ

ด�าเนนงานของกจการแบงเปน 4 ดาน ไดแก ดานลกคา

ดานกระบวนการภายใน ดานการเรยนรและการเตบโต

และดานการเงน โดยเมอน�าผลการด�าเนนงานรวมทง 4

ดาน มาหาคาเฉลยกสามารถก�าหนดเปนผลการเนนงาน

ของกจการโดยรวม

การวดคณภาพของเครองมอ ประกอบดวย การ

ทดสอบความเทยงตรง ดานเนอหาของขอค�าถาม ผาน

การพจารณาจากผเชยวชาญ และหาคาความเชอมนของ

เครองมอ (Realiability) โดยใชคาสมประสทธแอลฟา

(Alpha Coefficient) ตามวธครอนบาค (Cronbach)

การประยกตใชการตนทนเปาหมายมคาอ�านาจจ�าแนก

(r) อยระหวาง 0.640 กบ 0.698 ผลการด�าเนนงาน มคา

อ�านาจจ�าแนก (r) อยระหวาง 0.968 กบ 0.972 คา

อ�านาจจ�าแนกเปนรายขอ โดยใชเทคนค Item-total

Correlation โดย การประยกตใชการตนทนเปาหมาย

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 256

มคาอ�านาจจ�าแนก (r) อยระหวาง 0.360 กบ 0.489

ผลการด�าเนนงานมคาอ�านาจจ�าแนก (r) อยระหวาง

0.699 กบ 0.891

สถตทใชการวเคราะหผลกระทบของการประยกต

ใชการตนทนเปาหมายตอผลการด�าเนนงานของกจการ

ใชการวเคราะหการถดถอยเชงพหคณ

4. ผลการวจย

4.1 ขอมลทวไป

พบวา ผตอบแบบสอบถามสวนใหญเปนเพศหญง

(รอยละ 77.42) อาย 36-40 ป (รอยละ 35.48) ระดบ

การศกษาสงสด ระดบปรญญาตร (รอยละ 58.06)

ประสบการณในการท�างานมากกวา 15 ป (รอยละ

61.29) และต�าแหนงงานในปจจบนเปนผจดการฝาย

บญช (รอยละ 48.39) กจการสวนใหญซงเปนบรษท

จ�ากด (รอยละ 77.42) มลคาสนทรพยรวมมากกวา

1,000 ลานบาท (รอยละ 38.71) และจ�านวนพนกงาน

มากกวา 200 คน (รอยละ 54.84)

4.2 ก�รประยกตใชก�รตนทนเป�หม�ย

ผบรหารดานการบญชของกจการอตสาหกรรม

เครองดมไทย มความคดเหนดวยเกยวกบการประยกต

ใชการตนทนเปาหมายอยในระดบมากทกดาน ดงน

1) ดานการวางแผนผลตภณฑ (X= 3.9597) โดย

อยในระดบมากทง 2 ขอ เรยงล�าดบคาเฉลยจากมากไป

หานอย ดงน กจการวางแผนและออกแบบผลตภณฑให

สอดคลองกบความตองการของกลมลกคาและกลมทคาด

วาจะเปนลกคา (X= 4.1290) และกจการใหความส�าคญ

กบการวจยและพฒนาเพอน�าเสนอสนคา/บรการ ทตรง

ตามความตองการของลกคาและประหยดตนทน (X=

3.7903)

2) ดานการด�าเนนการผลต (X= 3.9073) โดยอย

ในระดบมากทง 4 ขอ เรยงล�าดบคาเฉลยจากมากไปหา

นอย 3 ล�าดบ ดงน กจการก�าหนดราคาโดยประมาณจาก

ราคาทลกคายนดจายและใกลเคยงกบคแขงขน (X=

4.0323) กจการใหความส�าคญกบการวศวกรรมมลคา

(Value Engineering) เขามาชวยในการวเคราะหเพอ

วางแผนการผลต (X= 3.9355) และกจการมการ

ปรบปรงผลตภณฑใหมตนทนต�าแตยงคงรกษาหนาทการ

ใชงานของผลตภณฑนนไวเหมอนเดม (X = 3.9194)

3) ดานการควบคมตนทน (X = 3.9274) โดยอย

ในระดบมากทง 2 ขอ เรยงล�าดบคาเฉลยจากมากไปหา

นอยดงน กจการสามารถระบกจกรรมไดในทกขนตอน

เพอใหไดสนคาทมคณภาพและสงมอบไดรวดเรว ทน

เวลา (X = 4.0323) และกจการมการวเคราะหความ

เชอมโยงของกระบวนการทกขนตอนเปนไปอยางม

ประสทธภาพ (X = 3.8226)

4.3 ผลก�รดำ�เนนง�น

ผบรหารดานการบญชของกจการอตสาหกรรม

เครองดมไทย มความคดเหนดวยเกยวกบผลการด�าเนน

งานของกจการอยในระดบมากทกดาน ไดแก

1) ดานลกคา (X = 3.8952) โดยอยในระดบมาก

ทกขอ เรยงล�าดบคาเฉลยจากมากไปหานอย 3 ล�าดบ

ดงน กจการสามารถผลตสนคาโดยมคณสมบตตามท

ลกคาตองการ (X = 4.0645) กจการมการพฒนาสนคา

เพอสรางความพงพอใจใหลกคาอยางตอเนอง (X =

3.9677) และกจการน�าศกยภาพของบคลากรมาใชใน

ปฏบตงานไดอยางมประสทธภาพ (X= 3.8387)

2) ดานกระบวนการภายใน (X= 3.7398) โดยอย

ในระดบมากทกข อ เรยงล�าดบค าเฉลยจากมาก

ไปหานอย 3 ล�าดบ ดงน กจการมคมอการปฏบตอยาง

ละเอยดเพอใหบคลากรมความเขาใจในกระบวนการท�างานแตละขนตอน (X = 3.8000) กจการพฒนาทรพยากรมนษยในองคการอยางตอเนอง เชน การฝกอบรม (X = 3.7742) และกจการพฒนาเทคโนโลยใหสามารถผลตสนคาทมคณภาพได (X = 3.7419) 3) ดานการเรยนรและการเตบโต (X = 3.6935) โดยอยในระดบมากทกขอ เรยงล�าดบคาเฉลยจากมากไปหานอย 3 ล�าดบ ดงน กจการมงเปาการลดตนทนอยางตอเนอง (X = 3.9032) กจการจดท�าคมอท�าใหสามารถ

257 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

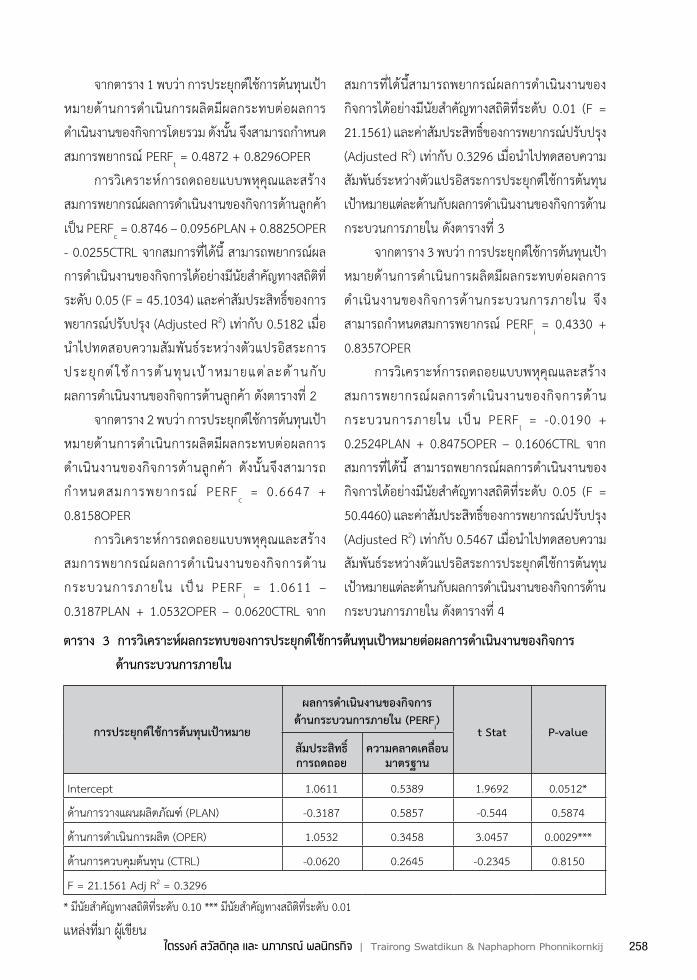

ต�ร�ง 1 ก�รวเคร�ะหผลกระทบของก�รประยกตใชก�รตนทนเป�หม�ยตอผลก�รดำ�เนนง�นของกจก�รโดยรวม

ต�ร�ง 2 ก�รวเคร�ะหผลกระทบของก�รประยกตใชก�รตนทนเป�หม�ยตอผลก�รดำ�เนนง�นของกจก�รด�นลกค�

** มนยส�าคญทางสถตทระดบ 0.05 *** มนยส�าคญทางสถตทระดบ 0.01

** มนยส�าคญทางสถตทระดบ 0.05 *** มนยส�าคญทางสถตทระดบ 0.01แหลงทมา ผเขยน

ก�รประยกตใชก�รตนทนเป�หม�ย

ผลก�รดำ�เนนง�นของกจก�รโดยรวม (PERF

t)

t Stat P-valueสมประสทธก�รถดถอย

คว�มคล�ดเคลอนม�ตรฐ�น

Intercept 0.8159 0.3943 2.0695 0.0406**

ดานการวางแผนผลตภณฑ (PLAN) 0.0558 0.4285 0.1303 0.8966

ดานการด�าเนนการผลต (OPER) 0.8197 0.253 3.2403 0.0015***

ดานการควบคมตนทน (CTRL) -0.1294 0.1935 -0.669 0.5048

F = 37.2147 Adj R2 = 0.4690

ก�รประยกตใชก�รตนทนเป�หม�ย

ผลก�รดำ�เนนง�นของกจก�รด�นลกค� (PERF

c)

t Stat P-valueสมประสทธก�รถดถอย

คว�มคล�ดเคลอนม�ตรฐ�น

Intercept 0.8746 0.3503 2.4968 0.0139**

ดานการวางแผนผลตภณฑ (PLAN) -0.0956 0.3807 -0.2511 0.8021

ดานการด�าเนนการผลต (OPER) 0.8825 0.2248 3.9262 0.0001***

ดานการควบคมตนทน (CTRL) -0.0255 0.1719 -0.1481 0.8825

F = 45.1034 Adj R2 = 0.5182

ปฏบตงานไดงาย (X= 3.8065) และกจการมการแบงปนความรระหวางบคลากรในหนวยงาน (X= 3.5806) 4) ดานการเงน (X= 3.7581) โดยอยในระดบมาก 3 ขอ เรยงล�าดบคาเฉลยจากมากไปหานอย ดงน กจการสามารถบรหารหนสนไดอยางมประสทธภาพ (X = 4.0000) กจการมผลก�าไรโดยรวมสงขนอยางตอเนอง (X = 3.9032) และกจการสามารถบรหารสภาพคลองไดอยางมประสทธภาพ (X = 3.7419) และอยในระดบปานกลาง 1 ขอ คอ กจการสามารถบรหารลกหนไดอยางมประสทธภาพ (X = 3.3871)

4.4 ก�รวเคร�ะหคว�มสมพนธแบบพหคณ การวเคราะหการถดถอยแบบพหคณและสรางสมการพยากรณผลการด�าเนนงานของกจการโดยรวม เปน PERF

t = 0.8159 + 0.0558PLAN + 0.8197OPER

- 0.1294CTRL จากสมการทไดน สามารถพยากรณผลการด�าเนนงานของกจการไดอยางมนยส�าคญทางสถตทระดบ 0.05 (F = 37.2147) และคาสมประสทธของการพยากรณปรบปรง (Adjusted R2) เทากบ 0.4690 เมอน�าไปทดสอบความสมพนธระหวางตวแปรอสระการประยกตใชการตนทนเปาหมายแตละดานกบผลการด�าเนนงานของกจการโดยรวม ดงตารางท 1

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 258

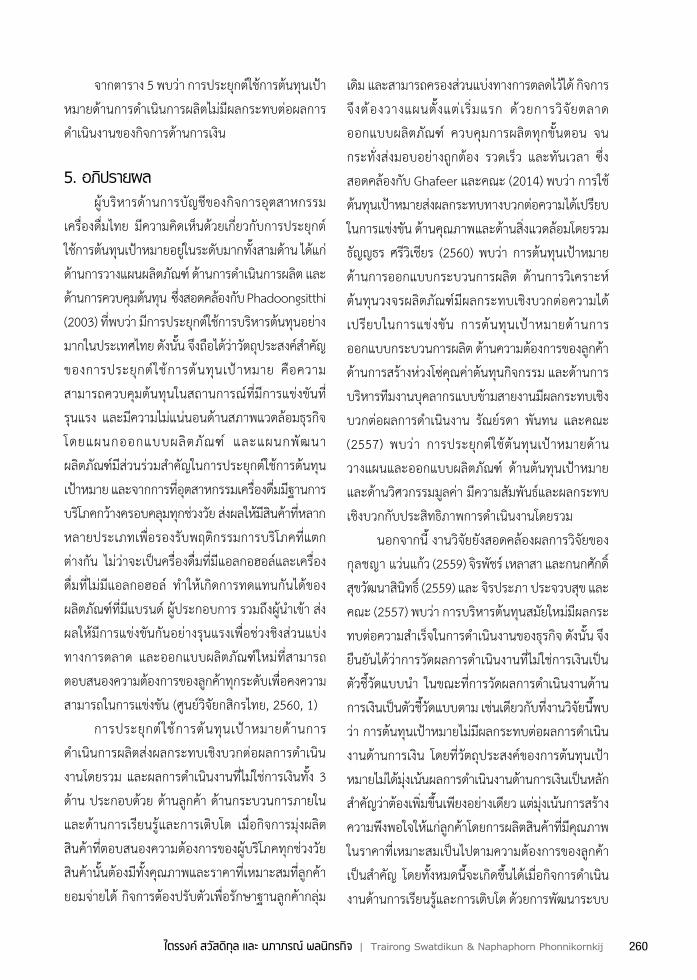

ต�ร�ง 3 ก�รวเคร�ะหผลกระทบของก�รประยกตใชก�รตนทนเป�หม�ยตอผลก�รดำ�เนนง�นของกจก�ร

ด�นกระบวนก�รภ�ยใน

* มนยส�าคญทางสถตทระดบ 0.10 *** มนยส�าคญทางสถตทระดบ 0.01

แหลงทมา ผเขยน

ก�รประยกตใชก�รตนทนเป�หม�ย

ผลก�รดำ�เนนง�นของกจก�ร ด�นกระบวนก�รภ�ยใน (PERF

i)

t Stat P-valueสมประสทธก�รถดถอย

คว�มคล�ดเคลอนม�ตรฐ�น

Intercept 1.0611 0.5389 1.9692 0.0512*

ดานการวางแผนผลตภณฑ (PLAN) -0.3187 0.5857 -0.544 0.5874

ดานการด�าเนนการผลต (OPER) 1.0532 0.3458 3.0457 0.0029***

ดานการควบคมตนทน (CTRL) -0.0620 0.2645 -0.2345 0.8150

F = 21.1561 Adj R2 = 0.3296

จากตาราง 1 พบวา การประยกตใชการตนทนเปา

หมายดานการด�าเนนการผลตมผลกระทบตอผลการ

ด�าเนนงานของกจการโดยรวม ดงนน จงสามารถก�าหนด

สมการพยากรณ PERFt = 0.4872 + 0.8296OPER

การวเคราะหการถดถอยแบบพหคณและสราง

สมการพยากรณผลการด�าเนนงานของกจการดานลกคา

เปน PERFc = 0.8746 – 0.0956PLAN + 0.8825OPER

- 0.0255CTRL จากสมการทไดน สามารถพยากรณผล

การด�าเนนงานของกจการไดอยางมนยส�าคญทางสถตท

ระดบ 0.05 (F = 45.1034) และคาสมประสทธของการ

พยากรณปรบปรง (Adjusted R2) เทากบ 0.5182 เมอ

น�าไปทดสอบความสมพนธระหวางตวแปรอสระการ

ประยกต ใช การต นทนเป าหมายแต ละด านกบ

ผลการด�าเนนงานของกจการดานลกคา ดงตารางท 2

จากตาราง 2 พบวา การประยกตใชการตนทนเปา

หมายดานการด�าเนนการผลตมผลกระทบตอผลการ

ด�าเนนงานของกจการดานลกคา ดงนนจงสามารถ

ก�าหนดสมการพยากรณ PERFc = 0.6647 +

0.8158OPER

การวเคราะหการถดถอยแบบพหคณและสราง

สมการพยากรณผลการด�าเนนงานของกจการดาน

กระบวนการภายใน เป น PERFi = 1.0611 –

0.3187PLAN + 1.0532OPER – 0.0620CTRL จาก

สมการทไดนสามารถพยากรณผลการด�าเนนงานของ

กจการไดอยางมนยส�าคญทางสถตทระดบ 0.01 (F =

21.1561) และคาสมประสทธของการพยากรณปรบปรง

(Adjusted R2) เทากบ 0.3296 เมอน�าไปทดสอบความ

สมพนธระหวางตวแปรอสระการประยกตใชการตนทน

เปาหมายแตละดานกบผลการด�าเนนงานของกจการดาน

กระบวนการภายใน ดงตารางท 3

จากตาราง 3 พบวา การประยกตใชการตนทนเปา

หมายดานการด�าเนนการผลตมผลกระทบตอผลการ

ด�าเนนงานของกจการดานกระบวนการภายใน จง

สามารถก�าหนดสมการพยากรณ PERFi = 0.4330 +

0.8357OPER

การวเคราะหการถดถอยแบบพหคณและสราง

สมการพยากรณผลการด�าเนนงานของกจการดาน

กระบวนการภายใน เปน PERFl = -0.0190 +

0.2524PLAN + 0.8475OPER – 0.1606CTRL จาก

สมการทไดน สามารถพยากรณผลการด�าเนนงานของ

กจการไดอยางมนยส�าคญทางสถตทระดบ 0.05 (F =

50.4460) และคาสมประสทธของการพยากรณปรบปรง

(Adjusted R2) เทากบ 0.5467 เมอน�าไปทดสอบความ

สมพนธระหวางตวแปรอสระการประยกตใชการตนทน

เปาหมายแตละดานกบผลการด�าเนนงานของกจการดาน

กระบวนการภายใน ดงตารางท 4

259 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

ต�ร�ง 4 ก�รวเคร�ะหผลกระทบของก�รประยกตใชก�รตนทนเป�หม�ยตอผลก�รดำ�เนนง�นของกจก�ร

ด�นก�รเรยนรและก�รเตบโต

ต�ร�ง 5 ก�รวเคร�ะหผลกระทบของก�รประยกตใชก�รตนทนเป�หม�ยตอผลก�รดำ�เนนง�นของกจก�ร

ด�นก�รเงน

** มนยส�าคญทางสถตทระดบ 0.05 *** มนยส�าคญทางสถตทระดบ 0.01

แหลงทมา ผเขยน

*** มนยส�าคญทางสถตทระดบ 0.01

แหลงทมา ผเขยน

ก�รประยกตใชก�รตนทนเป�หม�ย

ผลก�รดำ�เนนง�นของกจก�รด�นก�รเรยนรและก�รเตบโต

(PERFl) t Stat P-value

สมประสทธก�รถดถอย

คว�มคล�ดเคลอนม�ตรฐ�น

Intercept -0.0190 0.3965 -0.0480 0.9618

ดานการวางแผนผลตภณฑ (PLAN) 0.2524 0.431 0.5856 0.5592

ดานการด�าเนนการผลต (OPER) 0.8475 0.2544 3.3309 0.0012***

ดานการควบคมตนทน (CTRL) -0.1606 0.1946 -0.8252 0.4109

F = 50.4460 Adj R2 = 0.5467

ก�รประยกตใชก�รตนทนเป�หม�ย

ผลก�รดำ�เนนง�นของกจก�รด�นก�รเงน (PERF

f)

t Stat P-valueสมประสทธก�รถดถอย

คว�มคล�ดเคลอนม�ตรฐ�น

Intercept 1.3470 0.4862 2.7708 0.0065***

ดานการวางแผนผลตภณฑ (PLAN) 0.3852 0.5284 0.7289 0.4675

ดานการด�าเนนการผลต (OPER) 0.4958 0.3119 1.5895 0.1146

ดานการควบคมตนทน (CTRL) -0.2697 0.2386 -1.1304 0.2606

F = 17.2384 Adj R2 = 0.2837

จากตาราง 4 พบวา การประยกตใชการตนทนเปา

หมายดานการด�าเนนการผลตมผลกระทบตอผลการ

ด�าเนนงานของกจการดานการเรยนรและการเตบโต จง

สามารถก�าหนดสมการพยากรณ PERFl = -0.1774 +

0.9776OPER

การวเคราะหการถดถอยแบบพหคณและสราง

สมการพยากรณผลการด�าเนนงานของกจการดานการ

เงนเป น PERFf = 1.3470 + 0.3852PLAN +

0.8825OPER - 0.0255CTRL จากสมการทไดน สามารถ

พยากรณผลการด�าเนนงานของกจการไดอยางมนย

ส�าคญทางสถตทระดบ 0.05 (F = 17.2384) และคา

สมประสทธของการพยากรณปรบปรง (Adjusted R2)

เทากบ 0.2837 เมอน�าไปทดสอบความสมพนธระหวาง

ตวแปรอสระการประยกตใชการตนทนเปาหมายแตละ

ดานกบผลการด�าเนนงานของกจการดานการเงน ดง

ตารางท 5

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 260

จากตาราง 5 พบวา การประยกตใชการตนทนเปา

หมายดานการด�าเนนการผลตไมมผลกระทบตอผลการ

ด�าเนนงานของกจการดานการเงน

5. อภปรายผล

ผบรหารดานการบญชของกจการอตสาหกรรม

เครองดมไทย มความคดเหนดวยเกยวกบการประยกต

ใชการตนทนเปาหมายอยในระดบมากทงสามดาน ไดแก

ดานการวางแผนผลตภณฑ ดานการด�าเนนการผลต และ

ดานการควบคมตนทน ซงสอดคลองกบ Phadoongsitthi

(2003) ทพบวา มการประยกตใชการบรหารตนทนอยาง

มากในประเทศไทย ดงนน จงถอไดวาวตถประสงคส�าคญ

ของการประยกตใชการตนทนเปาหมาย คอความ

สามารถควบคมตนทนในสถานการณทมการแขงขนท

รนแรง และมความไมแนนอนดานสภาพแวดลอมธรกจ

โดยแผนกออกแบบผลตภณฑ และแผนกพฒนา

ผลตภณฑมสวนรวมส�าคญในการประยกตใชการตนทน

เปาหมาย และจากการทอตสาหกรรมเครองดมมฐานการ

บรโภคกวางครอบคลมทกชวงวย สงผลใหมสนคาทหลาก

หลายประเภทเพอรองรบพฤตกรรมการบรโภคทแตก

ตางกน ไมวาจะเปนครองดมทมแอลกอฮอลและเครอง

ดมทไมมแอลกอฮอล ท�าใหเกดการทดแทนกนไดของ

ผลตภณฑทมแบรนด ผประกอบการ รวมถงผน�าเขา สง

ผลใหมการแขงขนกนอยางรนแรงเพอชวงชงสวนแบง

ทางการตลาด และออกแบบผลตภณฑใหมทสามารถ

ตอบสนองความตองการของลกคาทกระดบเพอคงความ

สามารถในการแขงขน (ศนยวจยกสกรไทย, 2560, 1)

การประยกตใชการตนทนเปาหมายดานการ

ด�าเนนการผลตสงผลกระทบเชงบวกตอผลการด�าเนน

งานโดยรวม และผลการด�าเนนงานทไมใชการเงนทง 3

ดาน ประกอบดวย ดานลกคา ดานกระบวนการภายใน

และดานการเรยนรและการเตบโต เมอกจการมงผลต

สนคาทตอบสนองความตองการของผบรโภคทกชวงวย

สนคานนตองมทงคณภาพและราคาทเหมาะสมทลกคา

ยอมจายได กจการตองปรบตวเพอรกษาฐานลกคากลม

เดม และสามารถครองสวนแบงทางการตลดไวได กจการ

จงต องวางแผนตงแตเรมแรก ดวยการวจยตลาด

ออกแบบผลตภณฑ ควบคมการผลตทกขนตอน จน

กระทงสงมอบอยางถกตอง รวดเรว และทนเวลา ซง

สอดคลองกบ Ghafeer และคณะ (2014) พบวา การใช

ตนทนเปาหมายสงผลกระทบทางบวกตอความไดเปรยบ

ในการแขงขน ดานคณภาพและดานสงแวดลอมโดยรวม

ธญญธร ศรวเชยร (2560) พบวา การตนทนเปาหมาย

ดานการออกแบบกระบวนการผลต ดานการวเคราะห

ตนทนวงจรผลตภณฑมผลกระทบเชงบวกตอความได

เปรยบในการแขงขน การตนทนเปาหมายดานการ

ออกแบบกระบวนการผลต ดานความตองการของลกคา

ดานการสรางหวงโซคณคาตนทนกจกรรม และดานการ

บรหารทมงานบคลากรแบบขามสายงานมผลกระทบเชง

บวกตอผลการด�าเนนงาน รณยรดา พนทน และคณะ

(2557) พบวา การประยกตใชตนทนเปาหมายดาน

วางแผนและออกแบบผลตภณฑ ดานตนทนเปาหมาย

และดานวศวกรรมมลคา มความสมพนธและผลกระทบ

เชงบวกกบประสทธภาพการด�าเนนงานโดยรวม

นอกจากน งานวจยยงสอดคลองผลการวจยของ

กลชญา แวนแกว (2559) จรพชร เหลาสา และกนกศกด

สขวฒนาสนทธ (2559) และ จรประภา ประจวบสข และ

คณะ (2557) พบวา การบรหารตนทนสมยใหมมผลกระ

ทบตอความส�าเรจในการด�าเนนงานของธรกจ ดงนน จง

ยนยนไดวาการวดผลการด�าเนนงานทไมใชการเงนเปน

ตวชวดแบบน�า ในขณะทการวดผลการด�าเนนงานดาน

การเงนเปนตวชวดแบบตาม เชนเดยวกบทงานวจยนพบ

วา การตนทนเปาหมายไมมผลกระทบตอผลการด�าเนน

งานดานการเงน โดยทวตถประสงคของการตนทนเปา

หมายไมไดมงเนนผลการด�าเนนงานดานการเงนเปนหลก

ส�าคญวาตองเพมขนเพยงอยางเดยว แตมงเนนการสราง

ความพงพอใจใหแกลกคาโดยการผลตสนคาทมคณภาพ

ในราคาทเหมาะสมเปนไปตามความตองการของลกคา

เปนส�าคญ โดยทงหมดนจะเกดขนไดเมอกจการด�าเนน

งานดานการเรยนรและการเตบโต ดวยการพฒนาระบบ

261 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

การท�างาน สงเสรมใหพนกงานพฒนาความร ความ

สามารถ และสรางความพงพอใจใหพนกงาน เพอเพม

ประสทธภาพในการปฏบตของพนกงานทจะสงผลตอผล

การด�าเนนงานของกจการ และดานกระบวนการภายใน

ดวยการจดโครงสรางองคกร การประสานงานภายใน

และการจดการดานสายงานผลตทมประสทธภาพ

จากผลการวจยจงสรปไดวา การตนทนเปาหมาย

เปนเครองมอส�าคญของการบรหารตนทนแบบญปน ซง

การตนทนเปาหมายนนมผลกระทบตอผลการด�าเนนงาน

ทไมใชการเงนของกจการในอตสาหกรรมเครองดม ดงนน

ผบรหารจงควรใหความส�าคญกบการประยกตใชการ

ตนทนเปาหมายโดยมงเนนความส�าคญดานการด�าเนน

การผลต พรอมกบการวดผลการด�าเนนงานดานอนท

ไมใชการเงน โดยครอบคลมประเดนการสรางความพง

พอใจ และตอบสนองความตองการของลกคาได ทงดาน

คณภาพและราคาเหมาะสมทลกคาสามารถยอมรบได

การปรบปรงและพฒนาการตอบสนองตอความตองการ

ของลกคานจะสงผลใหกจการมผลการด�าเนนงานทด

สามารถด�ารงอยไดอยางยงยนและเตบโตตอไปในอนาคต

6. ขอเสนอแนะ

การวจยในอนาคต ควรศกษาจากกลมตวอยางท

เปนธรกจในอตสาหกรรมอนทงผลตและบรการ รวมถง

การศกษาบรหารตนทนแบบญป นทใช กลยทธ อน

เนองจากการศกษาในกลมธรกจอนและกลยทธอน อาจ

ใหผลการศกษาทแตกตางกน และน�าผลทไดไปใชในการ

ปฎบตใหเหมาะสมในแตละกจการ

ผบรหารกจการควรใหความส�าคญกบการบรหาร

ตนทนโดยเฉพาะการตนทนเปาหมาย เพอวางแผนและ

ควบคมการผลตทกขนตอนใหมตนทนต�า ใหสามารถ

ตอบสนองความตองการของลกคา สรางความไดเปรยบ

ทางการแขงขนได

ผบรหารกจการควรใหความส�าคญกบการใหความ

รและท�าความเขาใจกบพนกงานถงประโยชนและวธการ

ประยกตใชการบรหารตนทนซงเกยวของกบบคลากรทก

ฝายทตองน�าไปปฏบตใหถกตองและบรรลตามเปาหมาย

ของกจการ

ดงนน หนวยงานทเกยวของสามารถใชหลกฐาน

เชงประจกษชนนในการใหความร และสนบสนนการ

ประยกตใชการตนทนเปาหมายใหประสบความส�าเรจ

ซงนอกจากจะสงผลตอผลการด�าเนนงานของกจการแลว

ยงสงผลตอศกยภาพการแขงขนของกจการอกดวย

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 262

เอกส�รอ�งอง (References)

[1] กลชญา แวนแกว, (2559). ศกษาผลกระทบของกลยทธการบรหารตนทนทเหมาะสมทมตอประสทธภาพการ

ด�าเนนงานและความไดเปรยบทางการแขงขนของวสาหกจขนาดกลางและขนาดยอมในเขตการคาชายแดน

ภาคตะวนออกเฉยงเหนอตอนลาง. วารสารวทยาการจดการสมยใหม, 9, 1, 46-64.

[2] จรประภา ประจวบสข, จลสชดา ศรสม และ นภาภรณ พลนกรกจ, (2557). ศกษาผลกระทบของการบรหาร

ตนทนเชงกลยทธทมตอประสทธภาพการด�าเนนงานของธรกจผลตบรรจภณฑพลาสตกในประเทศไทย. วารสาร

มนษยศาสตรและสงคมศาสตร มหาวทยาลยมหาสารคาม, 33, 1, 26-35.

[3] จรพชร เหลาสา และ กนกศกด สขวฒนาสนทธ, (2559). ผลกระทบของประสทธภาพการประยกตใชการบรหาร

ตนทนสมยใหมทมตอความส�าเรจในการด�าเนนงานของธรกจระบบท�าความเยนในภาคกลาง. การประชม

สวนสนนทาวชาการระดบชาต

[4] ดนชา คณพณชกจ, (2553). การวเคราะหตนทน. พมพครงท 3 กรงเทพ : โรงพมพแหงจฬาลงกรณมหาวทยาลย.

[5] ดวงมณ โกมารทต, (2554). การบรหารตนทน. พมพครงท 3. กรงเทพ : โรงพมพแหงจฬาลงกรณมหาวทยาลย.

[6] ฐานขอมลกรมโรงงานอตสาหกรรม, 2561 เขาถงไดท http://www.diw.go.th/hawk/content.

php? mode=data1search

[7] ธญญธร ศรวเชยร, (2560). ผลกระทบของการบรหารตนทนเปาหมายทมตอความไดเปรยบทางการแขงขน

และผลการด�าเนนงานของอตสาหกรรมอาหารในประเทศไทย. วารสารมนษยศาสตรและสงคมศาสตร

มหาวทยาลยมหาสารคาม, 36, 6, 203-217.

[8] นพนธ กาญจนพพฒนกล, (2554). การบญชแบบลน. กรงเทพ : อ.ไอ.สแควร

[9] นภดล รมโพธ, (2554). การวดผลการปฏบตงานองคกร. กรงเทพ : มหาวทยาลยธรรมศาสตร

[10] ประภาภรณ เกยรตกลวฒนา, (2555). การใชเทคนคการบรหารตนทนและการใชขอมลทางการบญชเพอการ

บรหารของบรษทในประเทศไทย. วารสารวจยมหาวทยาลยขอนแกน, 11, 2, 141-153

[11] รณยรดา พนทน, กญญมน วทยาภม, และวราพร เปรมพาณชยนกล, (2557). ผลกระทบของการประยกตใช

ตนทนเปาหมายทมตอประสทธภาพการด�าเนนงานของธรกจอตสาหกรรมอาหารในประเทศไทย. วารสารการ

บญชและการจดการ, 6, 2, 65-74.

[12] ศนยวจยกสกร, (2560). ผประกอบการเครองไทย..ปรบตวระมดระวงทามกลางปจจยแวดลอมหลากหลายและ

ภาษสรรพสามตใหม. กระแสทรรศน ฉบบท 2867 สบคนวนท 26 สงหาคม 2561 จาก https://www.

kasikornresearch.com/th/analysis/k-econ/business/Pages/36555.aspx

[13] สนตชย คชรนทร, (2552). การบรหารตนทนกบโซอปทาน:ประเดนของตนทนเปาหมาย. วารสารวชาชพบญช,

5, 13, 109-123

[14] Ahmeti, S. Sahiti, A. and Ahmeti, Y. (2013). Application of Target Cost and Its Impact on the

Business. Anglisticum Journal, 2, 4, 272-277.

[15] Alsoboa, S. Al-Ghazzawi, A. and Joudeh, A., (2015). The Impact of Strategic Costing Techniques

on the Performance of Jordanian Listed Manufacturing Companies. Research Journal of

Finance and Accounting, 6, 10, 116-127.

263 วารสารเครอขายญปนศกษา ฉบบพเศษ ปท 8 ฉบบท 3 | jsn Journal Special Edition Vol. 8 No. 3 2018

[16] Blocher, E.J., Stout, D.E., Juras, P.E., and Cokins, G., (2013). CostManagement:aStrategicEmphasis.

6th Ed. Singapore: McGraw-Hill.

[17] Dekker, H. and Smidt, P., (2003). A Survey of the Adoption and Use of Target Costing In Dutch

Firms. International Journal of Production Economics, 84, 293-305.

[18] Dimi, O. and Simona, B.S., (2014). TargetCosting:TheResponseofTheManagerialAccounting

toChangesIntheEnvironment. available online at www.utgjiu.ro/revista/ec/pdf/2014-03/08_

Ofileanu.pdf

[19] Feil, P. Yook, K. and Kim, I., (2004). JapanesesTargetCosting:AHistoricalPerspective. International

Journal of Strategic Cost Management, spring, 10-19.

[20] Ghafeer, N.D., Rahman, A.A.A.A., and Mazahrih, B.J., (2014). The Impact of Target Cost Method

to Strengthen the Competitiveness of Industrial Companies. Journal of Business and Social

Science, 5, 2, 250-263.

[21] Gomes, J. and Romao, M. (2017). TheBalancedScorecard:KeepingUpdatedandAlignedwith

Today’s Business Trends. International Journal of Productivity Management and Assessment

Technologies, 5, 2, 1-15.

[22] Hamood, H.H., Omar, N. and Sulaiman, S., (2011). TargetCostingPractices:AReviewofLiterature.

Asia-Pacific Management Accounting Journal, 6, 1, 25-46.

[23] Institute of Management Accountants, (1994). Implementing Target Costing. Available online at

https://www.imanet.org.cn/uploads/resource/2015-11/1447060485-6834.pdf

[24] Kaplan, R. S. and Norton, D.P., (1992). The Balanced Scorecard - measures that drive performance.

Harvard Business Review 70(7/8): 172-180.

[25] Kelety, I.A.E.M., (2006). TowardsaConceptualFrameworkforStrategicCostManagement:The

Concept, Objectives, and Instruments. PhD-Dissertation: Chemnitz University of Technology.

[26] Mowen, M.M., Hansen, D.R., Heitger, D.L., (2017). Cornserstones of Managerial Accounting.

Thailand: Cengage.

[27] Phadoongsitthi, M., (2003). TheRoleofManagerialAccounting inEmergingEconomies:An

EmpiricalStudyofThailand. PhD Dissertation: University of Maryland, College Park

[28] Sheikh, Z. and Rana, S., (2014). Why Process Oriented Management Accounting Techniques are

MoreUsefultoHandleNewEraProblems. Journal of Academic Research in Accoutning and

Finance, 4, 2, 264-270.

[29] Talebnia, G. Baghiyan, F. Baghiyan, Z. and Abadi, F.M.N. (2017). TargetCosting,thelinkages

BetweenTargetCostingandValueEngineeringandExpectedProfitandKaizen. International

Journal of Engineering Mangement, 1, 1, 11-15.

ไตรรงค สวสดกล และ นภาภรณ พลนกรกจ | Trairong Swatdikun & Naphaphorn Phonnikornkij 264

[30] Terdpaopong, K. and Visedun, N., (2014). TargetCostinginManufacturingFirmsinThailand.

Rangsit Journal of Social Science and Humanities, 1, 2, 29-39.

[31] Worthy, F., (1991). Japan’s Smart Secret Weapon. Fortune, 124, 4, 72-75.

___________________________________________________________________________________

หนวยงานผแตง:คณะการบญชและการจดการมหาวทยาลยมหาสารคาม

Affiliation:MahasarakhamBusinessSchool,MahasarakhamUniversity

Correspondingemail:1)[email protected]