Atps de Analise de Investimentos

29

Faculdade Anhanguera Educacional Facnet Andressa Miranda Marques Silva RA: 4300069778 Helen Aparecida Lopes RA: 5311946691 Fabiane Graciela De Araujo Sousa RA: 1299860161 Juliana Lacerda de Lucena RA: 5310951203 Larissa Rayane De Morais RA: 1299862811 ATPS DE ANÁLISE DE INVESTIMENTOS

-

Upload

anhangueraeducacional -

Category

Documents

-

view

1 -

download

0

Transcript of Atps de Analise de Investimentos

Faculdade Anhanguera Educacional Facnet

Andressa Miranda Marques Silva RA: 4300069778

Helen Aparecida Lopes RA: 5311946691

Fabiane Graciela De Araujo Sousa RA: 1299860161

Juliana Lacerda de Lucena RA: 5310951203

Larissa Rayane De Morais RA: 1299862811

ATPS DE ANÁLISE DE INVESTIMENTOS

Taguatinga

2014Faculdade Anhanguera Educacional Facnet

Andressa Miranda Marques Silva RA: 4300069778

Helen Aparecida Lopes RA: 5311946691

Fabiane Graciela De Araujo Sousa RA: 1299860161

Juliana Lacerda de Lucena RA: 5310951203

Larissa Rayane De Morais RA: 1299862811

ATPS DE ANÁLISE DE INVESTIMENTOS

Trabalho desenvolvidoseguindo as exigências da

Atps de análise deinvestimentos do curso deadministração da faculdadeanhanguera educacionalFacnet, sob orientação datutora presencial KellyOliveira.

Taguatinga

2014

Sumário

1-Introdução.................................................4

2- Definição e tipos de Investimentos........................5

2.1-Descrição do Investimento Pretendido.....................5

3-Fluxo de Caixa Relevante...................................6

4- Etapa 3..................................................11

4.1- Técnicas de Investimentos..............................11

4.2-Projetos únicos e projetos concorrentes.................12

4.3- Análise e Comparação do VPL e do Payback...............14

4.4- Análise e Comparação do VPL, Payback a TIR.............14

4.5- Cálculo TIR, VPL, Payback para o Fluxo de Caixa Relevante

............................................................15

5- Conceito de Inflação.....................................16

5.1-As Causas e Consequências da Inflação...................16

5.2- A Inflação na Análise de Investimentos.................17

5.3-Os Conceitos de Depreciação e Imposto de Renda..........17

5.4-Efeitos da Inflação.....................................18

5.5 –Análise de Sensibilidade...............................18

6-Conclusão.................................................20

7-Referencias Bibliográficas................................21

1-Introdução

Esta Atividade Prática Supervisionada será de grande

importância para compreensão de que toda organização possui um

plano estratégico, ou seja, uma estratégia formal ou informal,

detalhada ou simplificada, de como atingir seus objetivos.

Esse plano estratégico pode ser formalizado em documentos ou,

simplesmente, estar presente na mente do proprietário ou

presidente da empresa, contudo, a sua realização está

intimamente ligada à análise dos investimentos necessários a

sua realização.

O principal objetivo da Análise de Investimentos é

possibilitar ao administrador uma análise de forma racional,

fazendo com que escolha a melhor opção, servindo como manual

para empreendedores, proporcionando a eles a possibilidade de

previsão, pois toda e qualquer organização para se obter

recursos, necessita de investimento.

4

2- Definição e tipos de Investimentos

Um investimento, em termos econômicos, é o capital que se

aplica com o intuito de obter rendimentos a prazo. Esta

aplicação supõe uma escolha que resigna um benefício imediato

por um futuro e, em geral, improvável.

Investimentos públicos: são recursos disponibilizados pelos

governos ou entidades publicas a fim de gerar bem - estar

social. Os investimentos públicos, em geral, não têm por

objetivo gerar retornos monetários, mas sim retornos sociais.

Alguns exemplos de investimentos públicos são hospitais,

escolas, rede de saneamento básico, pavimentação de ruas,

dentre outros.

Investimentos privados: são recursos disponibilizados por pessoas

jurídicas ou físicas de direito privado, a fim de gerar

retorno monetário aos investimentos. Esses investimentos são

os maiores geradores de empregos e tributos de qualquer país

capitalista. Alguns exemplos de investimento privado são

5

fábricas particulares, empresas de prestação de serviço

particulares, lojas de varejo, shopping centers, dentre

outros.

Investimentos mistos: são recursos disponibilizados em parte pelos

governos ou entidades públicas e, em parte, por pessoas

físicas ou jurídicas de direito privado. Esse tipo de

investimento normalmente estrutura-se na forma de uma empresa

de capital misto e tem objetivo de gerar tanto bem-estar para

a sociedade quanto retorno monetário. Alguns exemplos de

investimento misto são Petrobrás e o Banco do Brasil.

2.1-Descrição do Investimento Pretendido

CLEAN M AXProdutos de Lim peza em Geral

A implantação do negocio será uma empresa de produção e

comercio de produtos para limpeza do tipo sociedade limitados

voltados para a comercialização industrial de produtos de

limpeza, buscando levar este produto ao cliente com baixo

custo e qualidade, podendo assim ter uma margem de lucro maior

que o da concorrência, com sede oficial no Centro Oeste no

setor industrial, pois ocorrera a manipulação de produtos

químicos.

Para garantir o sucesso do projeto realizamos consultoria

junto ao SEBRAE e órgãos competentes para que a preparação de

todos os documentos necessários para regularização fosse

autorizada junto ao governo.

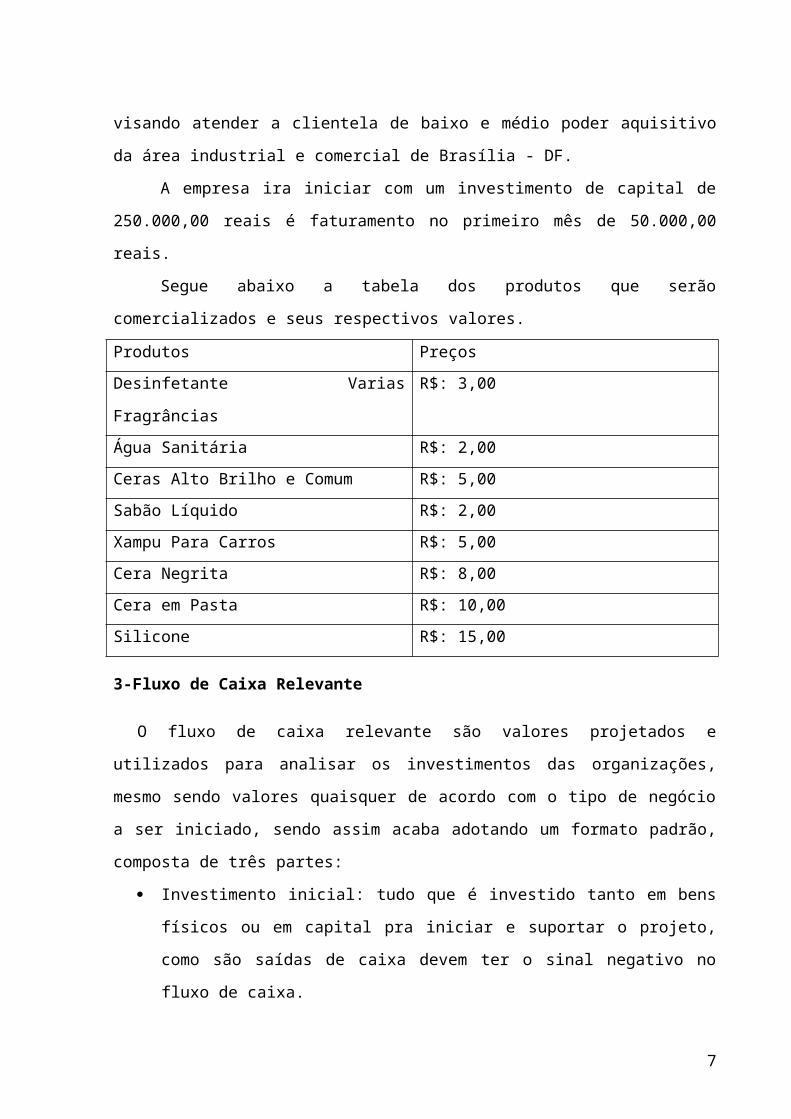

A empresa CLEAN MAX LTDA, tem por objetivo fornecer

produtos de limpeza com excelente qualidade e preço baixo,6

visando atender a clientela de baixo e médio poder aquisitivo

da área industrial e comercial de Brasília - DF.

A empresa ira iniciar com um investimento de capital de

250.000,00 reais é faturamento no primeiro mês de 50.000,00

reais.

Segue abaixo a tabela dos produtos que serão

comercializados e seus respectivos valores.

Produtos PreçosDesinfetante Varias

Fragrâncias

R$: 3,00

Água Sanitária R$: 2,00Ceras Alto Brilho e Comum R$: 5,00Sabão Líquido R$: 2,00Xampu Para Carros R$: 5,00Cera Negrita R$: 8,00Cera em Pasta R$: 10,00Silicone R$: 15,00

3-Fluxo de Caixa Relevante

O fluxo de caixa relevante são valores projetados e

utilizados para analisar os investimentos das organizações,

mesmo sendo valores quaisquer de acordo com o tipo de negócio

a ser iniciado, sendo assim acaba adotando um formato padrão,

composta de três partes:

Investimento inicial: tudo que é investido tanto em bens

físicos ou em capital pra iniciar e suportar o projeto,

como são saídas de caixa devem ter o sinal negativo no

fluxo de caixa.

7

Retorno de caixa: é o retorno que o projeto proporciona a

empresa e investidores após alguns períodos, gerando

fluxo de caixa positivo.

Valores residuais: normalmente positivos ocorrem no final

do investimento, podendo aparecer negativos se for

retirada para reparar danos ambientais causados pelo

investimento.

a)

PREÇO UNITÁRIO DE VENDA E QT MENSAL A SER COMERCIALIZAGA

MÊS 1

PRODUTOPREÇO UM

VENDA (1 litro)QT VALOR TOTAL

Desinfetante Varias Fragrâncias R$ 3,00 1000 l R$ 3.000,00

Água Sanitária R$ 2,00 1000 l R$ 2.000,00

Ceras Alto Brilho e Comum R$ 5,00 1000 l R$ 5.000,00

Sabão Líquido R$ 2,00 1000 l R$ 2.000,00

Xampu Para Carros R$ 5,00 1000 l R$ 5.000,00

Cera Negrita R$ 8,00 1000 l R$ 8.000,00

Cera em Pasta R$ 10,00 1000 l R$10.000,00

Silicone R$ 15,00 1000 l R$15.000,00

Faturamento mensal R$ 50.000,00

b)FATURAMENTO ANUAL A SER COMERCIALIZAGA

PRODUTO FINAL DE 12 MESES

Desinfetante Varias Fragrâncias R$

36.000,00 Água Sanitária R$

8

24.000,00

Ceras Alto Brilho e Comum R$

60.000,00

Sabão Líquido R$

24.000,00

Xampu Para Carros R$

60.000,00

Cera Negrita R$

96.000,00

Cera em Pasta R$

120.000,00

Silicone R$

180.000,00

Faturamento anual R$

600.000,00

c)

FATURAMENTO DA EMPRESA NOS PROXIMOS 5 ANOS Em R$

DISCRIMINAÇÃOUnid

(L)

Preços Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Unitários

R$

Quant

. Valor

Quant

. Valor

Quant

. Valor

Quant

. Valor Quant. Valor

Produtos/

Serviços: Desinfetante

Varias

Fragrâncias 1

R$ 3,00 12.00

0 36.000

12.60

0 39.600

13.23

0 43.560

13.89

2 47.916 14.586

52.70

8 Água

Sanitária 1 R$ 2,00

12.00

0 24.000

12.60

0 26.400

13.23

0 29.040

13.89

2 31.944 14.586

35.13

8Ceras Alto

Brilho e

Comum 1

R$ 5,00 12.00

0 60.000

12.60

0 66.000

13.23

0 72.600

13.89

2 79.860 14.586

87.84

6Sabão Líquido

1 R$ 2,00

12.00

0 24.000

13.20

0 26.400

14.52

0 29.040

15.97

2 31.944 17.569

35.13

8Xampu Para

Carros 1 R$ 5,00

12.00

0 60.000

13.20

0 66.000

14.52

0 72.600

15.97

2 79.860 17.569

87.84

6

9

Cera Negrita

1 R$ 8,00

12.00

0 96.000

13.20

0

105.60

0

14.52

0

116.16

0

15.97

2

127.77

6 17.569

140.5

54Cera em Pasta

1 R$10,00

12.00

0

120.00

0

13.20

0

132.00

0

14.52

0

145.20

0

15.97

2

159.72

0 17.569

175.6

92 Silicone

1 R$15,00

12.00

0

180.00

0

13.20

0

198.00

0

14.52

0

217.80

0

15.97

2

239.58

0 17.569

263.5

38

TOTAL GERAL

96.00

0

600.00

0

103.8

00

660.00

0

112.2

90

726.00

0

121.5

35

798.60

0

131.60

4

878.4

60

d)

CUSTOS MENSAL

DISCRIMINAÇÃO Mês 1

Custos Fixos 1 - Mão-de-obra Fixa / Honorários 14.8452 - Encargos sociais 03 - Manutenção 4.0005 - Diversos (até 5%, conforme o caso) 2.500

6 - CUSTOS FIXOS (1+ ...+ 5) 21.345

7 - Depreciação 777

8 - CUSTOS FIXOS TOTAIS (7+8) 22.122

Custos Variáveis: 9 - Embalagem 4.80010 - Insumos Requeridos (exceto embalagem) 25.00011 - Comissões s/vendas (cfe. política da

empresa) 12512 - Despesas tributárias 6.10013 - Diversos (até 5%, conforme o caso) 2.500

14 - CUSTOS VARIÁVEIS TOTAIS (9+...+13) 38.525

15 - CUSTOS TOTAIS (8+14) 60.647

10

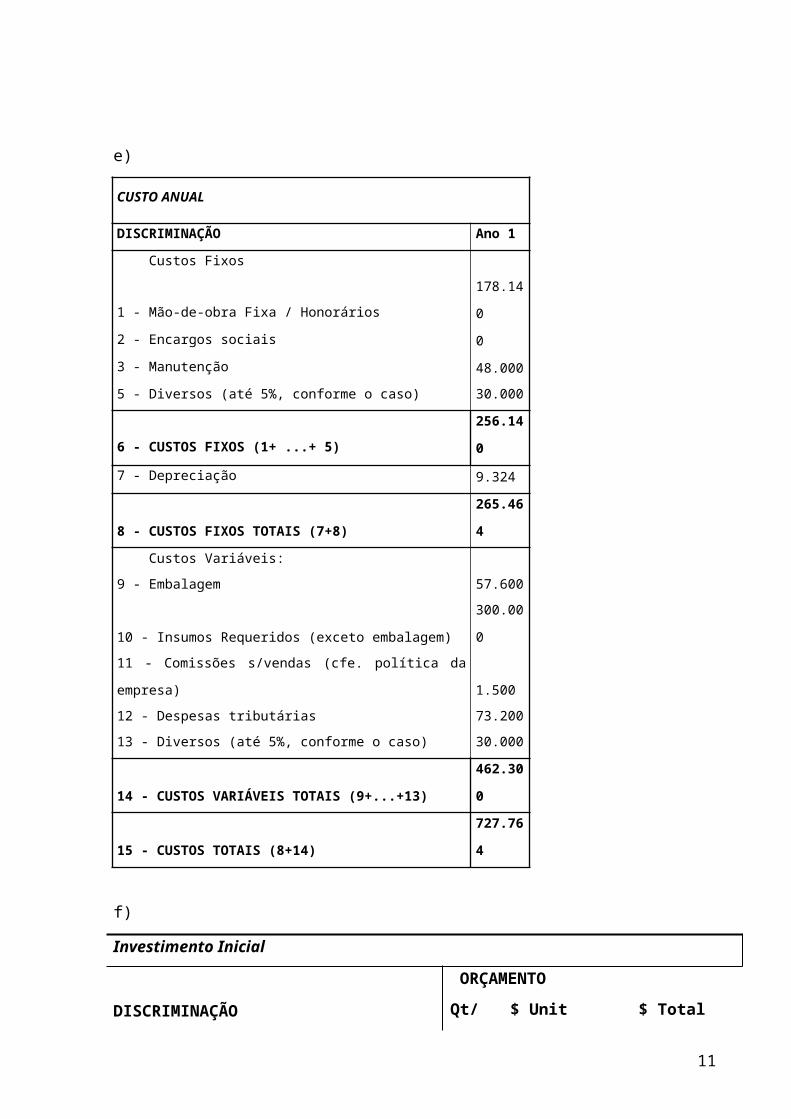

e)

CUSTO ANUAL

DISCRIMINAÇÃO Ano 1

Custos Fixos

1 - Mão-de-obra Fixa / Honorários178.14

02 - Encargos sociais 03 - Manutenção 48.0005 - Diversos (até 5%, conforme o caso) 30.000

6 - CUSTOS FIXOS (1+ ...+ 5)256.14

0

7 - Depreciação 9.324

8 - CUSTOS FIXOS TOTAIS (7+8)

265.46

4

Custos Variáveis: 9 - Embalagem 57.600

10 - Insumos Requeridos (exceto embalagem)

300.00

011 - Comissões s/vendas (cfe. política da

empresa) 1.50012 - Despesas tributárias 73.20013 - Diversos (até 5%, conforme o caso) 30.000

14 - CUSTOS VARIÁVEIS TOTAIS (9+...+13)

462.30

0

15 - CUSTOS TOTAIS (8+14)

727.76

4

f)

Investimento Inicial

DISCRIMINAÇÃO

ORÇAMENTOQt/ $ Unit $ Total

11

L1 - Projetos

1.1. Desinfetante Varias

Fragrâncias

1.0

00

R$

1,50

1.500,00

1.2. Água Sanitária 1.0

00

R$

1,00

1.000,00

1.3. Ceras Alto Brilho e Comum 1.0

00

R$

2,50

2.500,00

1.4. Sabão Líquido 1.0

00

R$

1,00

1.000,00

1.5. Xampu Para Carros 1.0

00

R$

2,50

2.500,00

1.6. Cera Negrita 1.0

00

R$

4,00

4.000,00

1.7. Cera em Pasta 1.0

00

R$

5,00

5.000,00

1.8. Silicone 1.0

00

R$

7,50

7.500,00

25.000,00 2 - Veículos 2.1. Compra de carro 1 R$

32.000,00

32.000,00

0,003 - Moveis e utensílios 7.1.vasilhames de 5 L 8.0

00

R$

0,60

4.800,00

7.2. EPI's 3 R$

80,00

240,00

7.3. Galões de 200 L 8 R$ 240,00

12

30,00 5.280,004 - Capital de giro R$

100.000,00

100.000,00

5 - Estoque Inicial 8.0

00

R$

3,13

25.000,00

6 - Despesas tributárias 1 R$

6.100,00

6.100,00

7 - Outros (Despesas pré-

operacionais,

taxas, etc.) 1 R$

5.000,00

5.000,00

TOTAL 228.660,00

Diagrama de Fluxo de Caixa:

13

4- Etapa 3Passo 1: Pesquisa na internet ou em jornais, a respeito do

atual da taxa SELIC – Sistema Liquidação e de Custódia (taxa

anualizada).

Taxas Selic de 17/04/2014 a 17/04/2014

DataTaxa(%a.a.)

Fatordiário

Base decálculo (R$)

Estatísticas

Média

Mediana Moda

Desviopadrão

Índicedecurtose

17/04/2014 10,90 1,00041063

351.574.314.593,82

10,90 10,89 10,9

0 0,02 348,64

4.1- Técnicas de InvestimentosCom a crescente competitividade entre as empresas de um

mesmo segmento, a diversidade de decisões vem sendo constantes

pelos profissionais da área financeira das empresas, onde não

basta apenas dominar as técnicas clássicas de gestão

financeira. Contudo, a decisão do investimento não pode ser

tomada baseada na demanda do produto vendido pela empresa,

pois para a tomada de decisão é baseada na analise de algumas

premissas, métodos e técnicos que garantam a eficácia do

investimento projetado.

Por esse motivo, o presente trabalho vem ao encontro dos

itens citados, fazendo com que o conhecimento dos métodos e

técnicas de analise dos investimentos seja benéfico a

14

aceitação de um projeto. Entretanto é necessário,

primeiramente, analisarmos o conceito de investimento, que

pode ser definido como o sacrifício de recursos feitos hoje na

expectativa de uma série de receitas futuras cujo total será

superior ao dispêndio inicial correspondendo ao custo do

investimento.

Após o investimento é necessário controlar as saídas e

entradas de valores, e por isso é utilizado o fluxo de caixa

que é definido através de Roberto Braga (1995) [...] “O fluxo

de caixa é a estimativa dos fluxos de pagamento e de

recebimento de capitas dentro de um projeto”.

O Fluxo de Caixa é o instrumento mais importante para o

administrador financeiro, pois através dele, planeja as

necessidades e excedentes de recursos financeiros a serem

utilizados pela empresa. De acordo com a situação econômico-

financeira da empresa ele irá prognosticar e diagnosticar os

objetivos máximos de liquidez e de rentabilidade para o

período em apreciação de forma quantificada em função das

metas propostas.

Os fluxos de caixa são avaliados mediante a aplicação de

técnicas simples ou de métodos sofisticados que consideram o

valor do dinheiro no tempo. Entretanto, alguns critérios devem

reger a montagem desses fluxos de caixa, tais como: na nova

proposta não devem ser computadas as perdas sofridas com um

projeto fracassado que seria por ela substituído, uma vez que

tais perdas decorreram de decisões anteriores; os recursos da

venda de ativos fixos a serem substituído com a implementação

da proposta devem ser abatidos dos desembolsos projetados com

15

as novas aquisições. Do mesmo modo, deve ser subtraído do

valor residual dos novos ativos fixos.

A representação do fluxo de caixa de um projeto consiste

em uma escala horizontal onde são marcados os períodos de

tempo e na qual são representadas com setas para cima as

entradas e com setas para baixo as saídas de caixa.

Para que um investimento/projeto seja aceito, é necessário

que seja definido sua taxa mínima de retorno e para Nelson

Casarotto (2000) [...] “a TMA é a taxa a partir da qual o

investidor considera que está obtendo ganhos financeiros. É

uma taxa associada a um baixo risco, ou seja, qualquer sobra

de caixa pode ser aplicado, na pior das hipóteses, TMA”.

Uma forma de se analisar um investimento é confrontar a TIR

com a TMA do investidor. Ao se analisar uma proposta de

investimento deve ser considerada o fato de se estar perdendo

a oportunidade de auferir retorno pela aplicação do mesmo

capital em outros projetos [...] a nova proposta para se

atrativa deve render, no mínimo, a taxa de juros equivalente à

rentabilidade das aplicações correntes e de pouco risco

(CASSAROTTO, 2000 P.108).

Para investimento de curtíssimo prazo pode ser utilizada

como TMA a taxa de remuneração e investimento que envolve o

médio prazo pode se considerar como TMA a média ponderada dos

rendimentos das contas do capital de giro, já investimento a

longo prazo a TMA passa a ser uma meta estratégica.

4.2-Projetos únicos e projetos concorrentes.Para, Ross, Westerfield, Jordan (2002) dois investimentos

podem ser mutuamente excludentes, pois a aceitação de um

16

significa a rejeição do outro. Porém, para determinar qual

projeto aceitar, a analise da TIR e do VPL são fundamentais

baseados no retorno exigido. Já na utilização de dois projetos

que não são mutuamente excludentes são ditos independente.

A utilização do Payback serve para avaliarmos o período de

retorno, mas é necessário sabermos sua definição, que nada

mais é que o tempo necessário para recuperar os recursos

investidos em um projeto. Como Braga informa (2000) [...]

“quanto mais amplo for o horizonte de tempo considerado, maior

será o grau de incerteza nas previsões”. Por isso, a proposta

de investimento com menos prazo de retorno apresentam maior

liquidez e, consequentemente, menos risco. Algumas empresas

costumam fixar um prazo máximo de retorno para seus projetos

de investimento e assim, as propostas que ultrapassarem esse

limite serão rejeitadas.

Para obter o cálculo do prazo de retorno, basta avaliar se

as entradas líquidas de caixa forem uniformes, bastará dividir

o investimento inicial pelas entradas anuais de caixa e quando

as entradas anuais forem desiguais, estas deverão ser

acumuladas até atingir o valor do investimento, apurando-se o

prazo o de retorno.

No entanto, conforme Braga (2000), tal recurso é

deficiente por que não reconhece as entradas de caixa prevista

para ocorrer após a recuperação do investimento e não avalia

adequadamente o valor do dinheiro no tempo. Entretanto, alguns

profissionais descontam os fluxos de caixa das propostas,

determinando valores atuais dos investimentos líquidos e das

entradas líquidas de caixa. Dividem o valor atual do

17

investimento líquido pelo valor atual das entradas líquidas de

caixa e obtém um índice que já não correspondem a uma medida

de tempo da recuperação do investimento, esse método é chamado

de Playback atualizado.

O período do playback não é equivalente ao critério do

VLP, e é conceitualmente incorreto. Westerfield (2002) define

que com sua data de corte arbitrária e a miopia em relação a

fluxo de caixa após essa data, pode conduzir a algumas

decisões claramente erradas, quando utilizado de maneira muito

literal.

A regra do playback possui sérias limitações. O período do

playback é calculado simplesmente adicionando os fluxos de

caixa futuros. Não existe nenhum procedimento de desconto, e o

valor do dinheiro no tempo é completamente ignorado.

Como Ross, Westerfield, Jordan informam (2002), o período

de payback poderia ser calculado da mesma maneira tanto para

projetos muito arriscados, como para projetos muito seguros.

Algumas técnicas de avaliação do valor presente líquido

mostra a relação entre o valor do capital hoje e o valor do

capital futuro é denominado VPL, que o conceito mais

importante em toda área de finanças das empresas. O valor

presente líquido do projeto é o valor presente dos fluxos

futuros de caixa menos o valor presente do custo do

investimento.

Conforme Westerfield (2002) [...] “qualquer exemplo

contendo risco gera um problema não considerado num exemplo

sem risco”.

18

Entretanto, o método é mais simples quanto o VAUE, sendo a

única diferença reside em que, em vez de se distribuir o

investimento inicial durante sua vida, deve-se agora calcular

o valor presente dos demais termos do fluxo de caixa para

somá-los ao investimento inicial de cada alternativa, sendo

que a taxa utilizada para descontar o fluxo é a TMA.

Os projetos que tem vidas diferentes e podem ser renovados

nas mesmas condições atuais, deve ser considerado como

horizonte de planejamento o mínimo múltiplo comum das durações

dos mesmos. Por isso, os projetos devem ser testados até que

se chegue a um horizonte de planejamento comum.

No entanto, devemos levar em consideração que se o valor

presente líquido for positivo o projeto deve ser aceito e

negativo, rejeitado.

4.3- Análise e Comparação do VPL e do PaybackO payback, que nada mais é que o tempo necessário para

recuperar os recursos investidos em um projeto, é deficiente

por que não reconhece as entradas de caixa prevista para

ocorrer após a recuperação do investimento e não avalia

adequadamente o valor do dinheiro no tempo. Já o VPL relaciona

o valor do capital hoje e o valor do capital futuro.

Em alguns casos, os profissionais descontam os fluxos de caixa

das propostas e determinam valores atuais dos investimentos

líquidos e das entradas líquidas de caixa. Para adquirir o

VPL, basta subtrair o valor presente dos fluxos futuros de

caixa do valor presente do custo do investimento.

Outra técnica utilizada é a taxa chamada de TIR, que para

Ross, Westerfield, Jordan (2002) é: TIR, taxa interna de

19

retorno, está intimamente relacionada ao VPL, pois é a taxa de

desconto que faz com que o VPL de um investimento seja nulo.

Por outro lado, se a TIR de um investimento é maior do que o

retorno exigido, o projeto deverá ser aceito e caso contrário,

rejeitado, tendo em vista que a TIR é a taxa exigida de

retorno que, quando utilizada como taxa de desconto, resulta

em VPL igual a zero.

As regras da utilização da TIR e do VPL podem ser bastante

similares e em alguns casos é denominada retorno do fluxo de

caixa descontado. Entretanto, os problemas na utilização da

TIR são vistos quando os fluxos de caixa não são convencionais

ou quando estamos tentando comparar dois ou mais investimentos

para ver qual é o melhor.

Como Hoji (2004) o conceito da TIR é utilizado para

calcular a taxa i quando existe mais de um pagamento e mais de

um recebimento ou quando as parcelas de pagamento ou

recebimento não são uniformes.

4.4- Análise e Comparação do VPL, Payback a TIRO payback, que nada mais é que o tempo necessário para

recuperar os recursos investidos em um projeto, é deficiente

por que não reconhece as entradas de caixa prevista para

ocorrer após a recuperação do investimento e não avalia

adequadamente o valor do dinheiro no tempo. Já o VPL relaciona

o valor do capital hoje e o valor do capital futuro e a TIR é

a taxa exigida de retorno de um projeto.

Em alguns casos, os profissionais descontam os fluxos de

caixa das propostas e determinam valores atuais dos

investimentos líquidos e das entradas liquidas de caixa. Para

20

adquirir o VPL, basta subtrair o valor presente dos fluxos

futuros de caixa do valor presente do custo do investimento.

Em comparação, a TIR é utilizada para cálculos que contribuam

com mais de um pagamento e recebimentos em um fluxo, porém

pode levar à decisões erradas na comparação de investimento

mutuamente excludentes.

4.5- Cálculo TIR, VPL, Payback para o Fluxo de Caixa Relevante

VPL = 250.000,00 + + + + +

VPL = 250.000,00 + 500.000,00 + 458.333,33 + 420.138,88 + 385.127,31

+353.078,77

VPL = 1.866.678,29

TIR

Ano FC0 250000

1 60000

2 66000

3 72600

4 79800

5 87800

TIR

27,11

%

Payback:

Projeto AcumuladoInvestimento Inicial (250.000,00) (250.000,00)

21

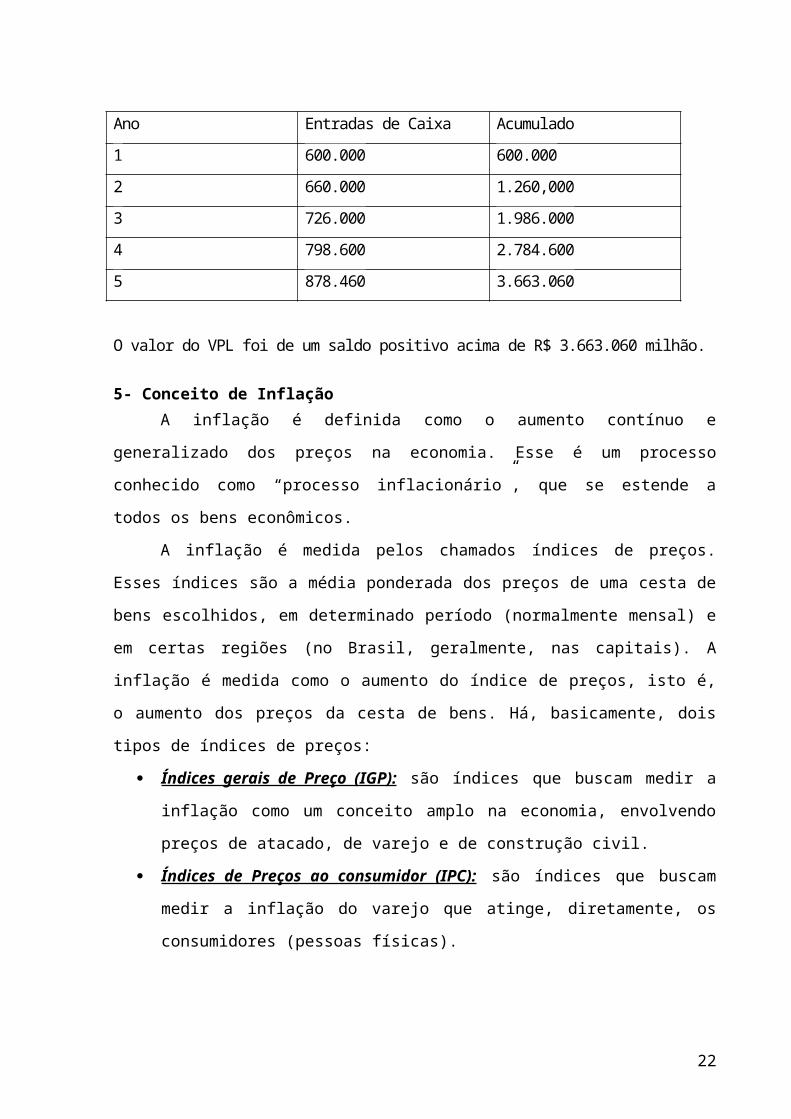

Ano Entradas de Caixa Acumulado1 600.000 600.0002 660.000 1.260,0003 726.000 1.986.0004 798.600 2.784.6005 878.460 3.663.060

O valor do VPL foi de um saldo positivo acima de R$ 3.663.060 milhão.

5- Conceito de InflaçãoA inflação é definida como o aumento contínuo e

generalizado dos preços na economia. Esse é um processo

conhecido como “processo inflacionário”, que se estende a

todos os bens econômicos.

A inflação é medida pelos chamados índices de preços.

Esses índices são a média ponderada dos preços de uma cesta de

bens escolhidos, em determinado período (normalmente mensal) e

em certas regiões (no Brasil, geralmente, nas capitais). A

inflação é medida como o aumento do índice de preços, isto é,

o aumento dos preços da cesta de bens. Há, basicamente, dois

tipos de índices de preços:

Índices gerais de Preço (IGP): são índices que buscam medir a

inflação como um conceito amplo na economia, envolvendo

preços de atacado, de varejo e de construção civil.

Índices de Preços ao consumidor (IPC): são índices que buscam

medir a inflação do varejo que atinge, diretamente, os

consumidores (pessoas físicas).

22

5.1-As Causas e Consequências da InflaçãoO processo inflacionário distorce o sistema de preços e

afeta o bom funcionamento do mercado. As principais

consequências da inflação são:

Impor custos à sociedade, de emissão e controle de moeda;

Aumentar a concentração de renda, pois normalmente os

ricos conseguem se proteger melhor da inflação do que os

mais pobres;

Diminuir o crescimento econômico, pois a instabilidade

econômica reduz os investimentos nacionais e

estrangeiros.

As causas da inflação são diversas, porém, há três tipos

principais:

Inflação de demanda;

Inflação de custos;

Inflação crônica.

5.2- A Inflação na Análise de InvestimentosA inflação sempre deve ser considerada na análise de

investimentos por um motivo muito simples: como a análise de

investimentos utiliza, em geral, um período de tempo de

diversos anos, a inflação acumulada pode distorcer totalmente

a análise se não for considerada corretamente.

Uma vez que a inflação é cumulativa em progressão

geométrica, ou seja, funciona como “juros sobre juros”,

popularmente conhecidos como “juros em cascatas” ou “bola de

neve”, mesmo uma taxa anual modesta de inflação, após certo

período de tempo, pode gerar uma inflação significativa.

23

Assim, conforme demonstrado anteriormente, uma inflação

baixa, de apenas 5% ao ano, é suficiente, em dez anos, para

acumular uma variação de preços de 62,9% e, em 15 anos, de

mais de 100%, atingindo 107,9%. Portanto, desprezar o efeito

da inflação em projetos de investimento pode distorcer demais

os resultados obtidos, especialmente em investimentos por

períodos mais longos de dez ou quinze anos; qualquer análise

de investimentos séria, dessa forma, deve incorporar o efeito

da inflação ao longo do tempo no investimento. A forma de

integrar a inflação à análise será o objeto de estudo deste

capítulo.

5.3-Os Conceitos de Depreciação e Imposto de RendaA Depreciação e o Imposto de renda podem exercer um efeito

positivo ou negativo sobre um investimento, dependendo das

situações em análise. Esses efeitos devem ser levados sempre

em consideração pelo investidor. A seguir, são apresentadas as

definições sintéticas desses dois conceitos:

Imposto de Renda: o imposto de renda é um tributo cobrado na

maioria dos países do mundo. Esses tributos têm como base

de cálculo normalmente o lucro contábil, ou seja, a

diferença entre receitas e custos/despesas. Na análise de

investimentos, contudo, não estamos preocupados com o

lucro contábil, mas com o fluxo de caixa gerado pelo

projeto de investimento.

Depreciação: a depreciação é uma despesa contábil que

reconhece que um ativo perde valor ao longo do tempo.

Esse reconhecimento gera uma despesa, que abate o lucro

operacional e, portanto, diminui a base de cálculo do

24

imposto de rende. Contudo, essa é uma despesa chamada de

“não caixa”, ou seja, não há fluxo negativo, saída de

dinheiro do caixa. Novamente, devemos nos lembrar de que

a análise de investimentos se preocupa com o fluxo de

caixa, e não com resultados contábeis.

5.4-Efeitos da InflaçãoA inflação age de forma impactante sobre o projeto

analisado tendo em vista que são utilizados produtos

industrializados que sofrem com a inflação também os preços

dos produtos de limpeza, o resultado baseia-se em aumento das

despesas para a fabricação e consequentemente o valor do

produto aumenta e tem que ser repassado ao consumidor.

• Efeitos do imposto de renda:

Levando em consideração que o efeito na inflação pode ser

positivo ou negativo no imposto de renda, o lucro contábil

poderá aumentar ou diminuir havendo maior venda de produtos,

aumentara a base de calculo para o IR ou se houver a queda de

vendas diminuirá a base de cálculos.

• Efeitos da depreciação:

A não correção monetária dos balanços faz a inflação gerar

efeito sobre o fluxo de caixa, o impacto tributário sobre uma

depreciação não atualizada. Segundo a atual legislação

tributária brasileira, a depreciação permanece com seu valor

nominal, apesar de o valor bruto do bem depreciado tender a

acompanhar a inflação, a depreciação que é uma conta contábil

determinada por lei lembrando que a analise de investimentos

não se preocupa com as contas não caixa que é a depreciação e

25

sim o fluxo de caixa, a depreciação diminui a base de calculo

para o imposto de renda.

5.5 –Análise de SensibilidadeVPL TMA

1.866.678,29 10,90%1.616.678,29 11,90%1.366.678,29 12,90%1.116.678.29 13.90% 866.678,29 14,90%616.678,29 15,90%366.678.29 16,90%116.678.29 17,90%-133.321.71 18,90%

Variação da TMA 18,90% - 10,90% = 8%

A análise de sensibilidade desse projeto indica que seria

necessária uma variação de 8% na TMA para que esse projeto se

tornasse inviável. Isso ocorre principalmente, devido ao baixo

custo inicial e a potencialidade de vendas previstas para os

próximos anos.

6-Conclusão

Esta avaliação trouxe para o grupo uma nova visão sobre a

análise de investimentos. A possibilidade de criar nosso

próprio negócio, e poder observar seus pontos positivos e

negativos expande nossa visão de uma forma muito positiva.

26

Nós podemos concluir que a analise de investimento deve

ocorrer não só para saber se um projeto é viável ou não, mas a

cada novo caminho tomado dentro do projeto já existente, como

por exemplo, a cada nova compra de produtos, na contratação de

funcionários, na expansão do estoque, dentre diversas outras

ações que causam impacto no investimento e podem fazer grande

diferença no resultado final.

Cada detalhe estudado, como o fluxo de caixa, que muitas

vezes é deixado de lado, as análises de inflação, riscos no

projeto, analises da TIR e VPL, oferecem uma base para que o

investidor possa corrigir os pontos fracos do empreendimento e

reforças os pontos fortes.

27

7-Referencias Bibliográficas

OLIVO, R.L.F. Análise de Investimentos. São Paulo: Alínea,

2013. Edição especial.

BRASIL. Banco Central. Histórico das Taxas de Juros. Disponível em:

<http://www.bcb.gov.br/?COPOMJUROS>. Acesso em 11 de Abril de

2014.

BRASIL. Banco Central. Disponível em:

<http://www3.bcb.gov.br/selic/consulta/taxaSelic.do?

method=listarTaxaDiaria>. Acesso em 11 de Abril de 2014.

Disponível em: <

http://www.brasilescola.com/economia/inflacao.htm >. Acesso em

12 de Abril de 2014.

Disponível em: < http://exame.abril.com.br/topicos/inflacao >.

Acesso em 12 de Abril de 2014.

28