ANALISE ECONOMICA

23

ANALISE ECONOMICA Universidade Anhanguera – UNIDERP Centro de Educação a Distância Curso: Ciências Contábeis Disciplina: Economia Marcio Augusto do Nascimento – RA 417137 Paulo Cassiano da Silva - RA 443739 Adonezedeck da Mota Silva - RA 443737 Professor(a): Renata 1

Transcript of ANALISE ECONOMICA

ANALISE ECONOMICA

Universidade Anhanguera – UNIDERP

Centro de Educação a Distância

Curso: Ciências ContábeisDisciplina: Economia

Marcio Augusto do Nascimento – RA 417137

Paulo Cassiano da Silva - RA 443739

Adonezedeck da Mota Silva - RA 443737

Professor(a): Renata

1

Cuiabá – MT 26/09/2013

Índice

1. INTRODUÇÃO.....................................................

...............................................................

.........3

2. APRESENTAÇÃO DO

MERCADO........................................................

........................4 – 5

3. CUSTO E FORMAÇÃO DE

PREÇO..........................................................

.................. 6 – 11

4.

MACROECONOMIA..................................................

.......................................................11-15

5. POLITICAS

ECONOMICAS...............................................

......................15-16

6.

CONCLUSÃO......................................................2

...............................................................

.........16

1- INTRODUÇÃO

Analise econômica, trata-se de analisar dados de um mercado

especifico para posterior tomada de decisões financeiras e ate mesmo

de como se posicionar frente ao mercado existente junto a um

empreendimento ou entidade econômica, mas como deve ser produzido

3

este material, no texto que segue temos uma analise econômica para

um posto de revenda de combustível, que se encontra em um mercado

bastante complexo na cidade de Cuiabá/Mato Grosso, onde a

concorrência e grande e temos diversos fatores que trazem

sazonalidade ao consumo dos produtos e serviços ofertados por este

tipo de empreendimento em que efetuamos a analise esperamos que as

informações contidas neste documento possam somar a tomada de

decisões acertadas.

4

2- APRESNTAÇÃO DO MERCAO

Há hoje na cidade de Cuiabá 329 postos revendedores de

combustíveis segundo levantamento feito junto à (ANP – Agência

Nacional do Petróleo Gás Natural e Bicombustíveis) e uma frota de

307.314 veículos conforme: figura 2.1.

Variável CuiabáAutomóveis 166.923Caminhões 9.141Caminhões-trator 2.367Caminhonetes 30.872Caminhonetas 9.995Micro-ônibus 757Motocicletas 69.328Motonetas 12.492Ônibus 2.545Tratores 9Utilitários 2.885TOTAL 307.314

Figura 2.1 Fonte: Ministério das Cidades, Departamento Nacional de Trânsito- DENATRAN - 2012.

O município goza de um produto interno bruto na casa de R$9.347.645 conforme figura 2.2.

Variável CuiabáAgropecuária 31.322Indústria 2.021.391Serviços 7.294.932TOTAL 9.347.645

Figura 2.2 Fonte: IBGE, em parceria com os Órgãos Estaduais deEstatística, Secretarias Estaduais de Governo e Superintendência da ZonaFranca de Manaus - SUFRAMA.

5

O consumidor alvo de nosso estudo em geral são de ambos os

sexos com idade entre 20 e 60 anos em plena atividade

econômica contribuindo de forma ativa com a economia do

município, tem um gasto médio mensal em torno R$ 250,00 em

combustíveis e serviços correlatos ao segmento segundo

levantamentos executados junto ao Sidpetroleo em 13/09/2013,

este consumidor gasta em media R$ 50,00 pelo menos 5 vezes ao

mês neste segmente.

O avanço do mercado, como e do conhecimento de

praticamente todas as pessoas que fazem leituras de bons

jornais e revistas ou mesmo outros meios de comunicação e

informado quase todos os dias que as vendas de veículos

automotores no país aumenta gradativamente e não tem caído nos

últimos 10 anos, e o caso de Cuiabá não e diferente a cidade

tem hoje uma frota invejável com cerca de 330mil veículos que

cresce em torno de 12% ao ano o que e um numero invejável com

este avanço na produção e vendas de veículos o mercado de

revenda de combustíveis também abarca o mesmo crescimento,

pois a relação e direta. O histórico deste crescimento se da

desde abertura pelo governo federal para o mercado

automobilístico para que novas fabricas e montadoras se

instalassem no Brasil baixando o preço dos veículos e

provocando o crescimento e demanda interna direta e

indiretamente ligada ao setor.

Empresas que participam diretamente do mercado de revenda

de combustíveis são as grandes distribuidoras de petróleo que

são empresas de grande porte com capital imobilizado de6

incontáveis cifras fazendo o trabalho de atravessador entre as

produtoras(refinarias) e o consumidor final, de que maneira

isso ocorre bem vamos desvendar o produto pronto na refinaria

e compro retirada e estocado pela distribuidora que executa o

trabalho de retalhar este produto em pequenas fatias e

entregar ao revendedor que por sua vez faz a venda direta ao

consumidor final. Como se trata de uma relação extensa de

distribuidoras que são cadastradas e autorizadas junto a ANP

segue endereço para consulta de tais empresas:(http://www.anp.gov.br/?

pg=66388&m=&t1=&t2=&t3=&t4=&ar=&ps=&cachebust=1380223795993)

Mais informações sobre o assunto podem ser encontradas nos

seguintes sites:

www.anp.gov.br

www.ibge.gov.br

www.receita.fazenda.gov.br

WWW. índia.gov.br

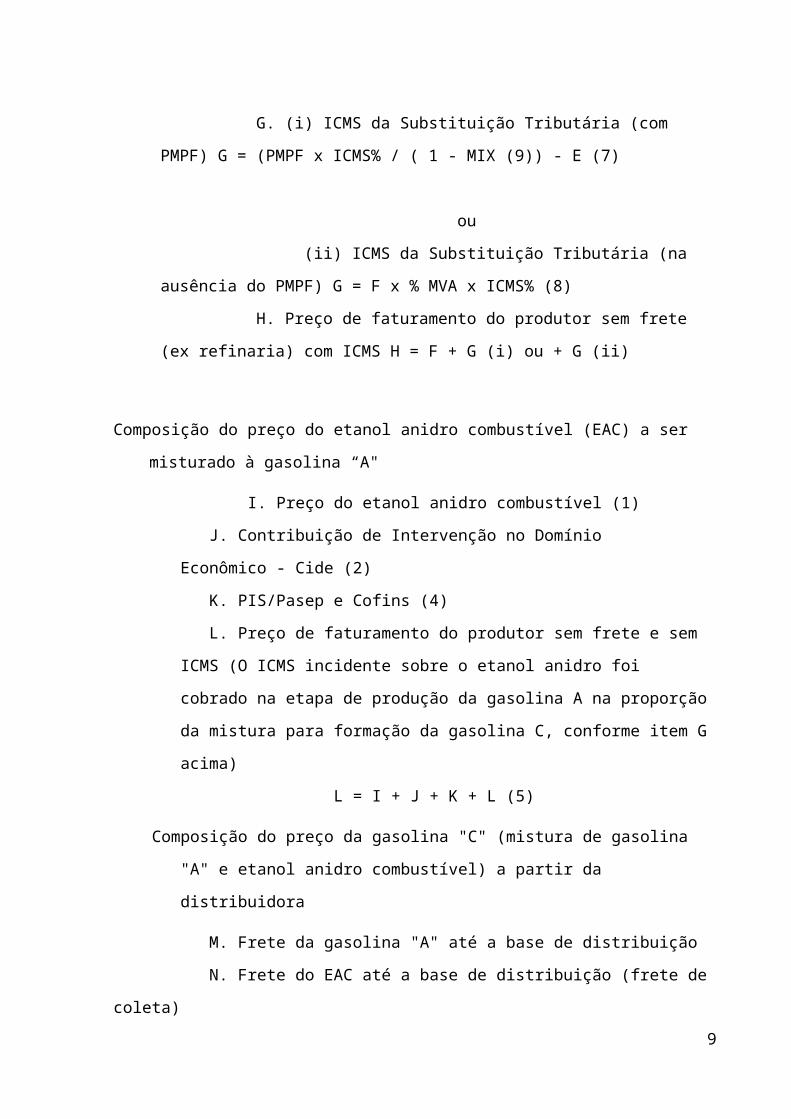

3 – Custos e formação de preço

Entenda como funciona a Cadeia de comercialização decombustíveis e a composição de preços. Os preços são livresnas bombas. As distribuidoras de combustível são legalmenteimpedidas de exercer qualquer influência sobre eles. Há uma

7

lei federal que impede as distribuidoras de operarem postos.Estes são, em regra, administrados por terceiros, pessoasjurídicas distintas e autônomas. O mercado da gasolina noBrasil hoje é regulamentado pela Agência Nacional do Petróleo(ANP) e pela Lei Federal 9.478/97 (Lei do Petróleo). Esta leiflexibilizou o monopólio do setor de petróleo e gás natural,até então exercido pela Petrobras (da qual a PetrobrasDistribuidora é subsidiária), tornando aberto o mercado decombustíveis no País. Dessa forma, desde janeiro de 2002 asimportações de combustíveis foram liberadas e o preço passou aser definido pelo próprio mercado. O preço final ao consumidorvaria em função de múltiplos fatores como: carga tributária(municipal, estadual, federal), concorrência com outros postosna mesma região e a estrutura de custos de cada posto(encargos trabalhistas, frete, volume movimentado, margem delucro etc.).

Gasolina comum

Composição do preço da gasolina "A" (pura, sem a mistura de

etanol anidro combustível - EAC) no produtor ou importador

A.Preço de realização (1)

B. Contribuição de Intervenção no Domínio

Econômico - Cide (2)

C. PIS/Pasep e Cofins (3)

D. Preço de faturamento sem ICMS D = A + B + C

E. ICMS produtor E = [(D / (1 - ICMS%)] - D (6)

F. Preço de faturamento com ICMS (sem o ICMS da

Substituição Tributária) F = D + E

8

G. (i) ICMS da Substituição Tributária (com

PMPF) G = (PMPF x ICMS% / ( 1 - MIX (9)) - E (7)

ou

(ii) ICMS da Substituição Tributária (na

ausência do PMPF) G = F x % MVA x ICMS% (8)

H. Preço de faturamento do produtor sem frete

(ex refinaria) com ICMS H = F + G (i) ou + G (ii)

Composição do preço do etanol anidro combustível (EAC) a ser

misturado à gasolina “A"

I. Preço do etanol anidro combustível (1)

J. Contribuição de Intervenção no Domínio

Econômico - Cide (2)

K. PIS/Pasep e Cofins (4)

L. Preço de faturamento do produtor sem frete e sem

ICMS (O ICMS incidente sobre o etanol anidro foi

cobrado na etapa de produção da gasolina A na proporção

da mistura para formação da gasolina C, conforme item G

acima)

L = I + J + K + L (5)

Composição do preço da gasolina "C" (mistura de gasolina

"A" e etanol anidro combustível) a partir da

distribuidora

M. Frete da gasolina "A" até a base de distribuição

N. Frete do EAC até a base de distribuição (frete de

coleta) 9

O. Custo de aquisição da distribuidora O = M + N +

(H x (1- MIX (9)) + (L x MIX (9))

P. Margem da distribuidora

Q. Frete da base de distribuição até o posto

revendedor

R. Preço de faturamento da distribuidora R = O + P +

Q

Composição do preço final de venda da gasolina "C" no posto

revendedor

S. Custo de aquisição do posto revendedor S = R

T. Margem da revenda

U. Preço bomba de gasolina "C" U = S + T

Observações:

(1) Preço FOB (sem fretes e sem tributos). Já inclui a margem

do agente econômico.

(2) Lei n° 10.336, de 12/12/01, e suas alterações, combinada

com o Decreto n° 5.060, de 30/04/04, e suas alterações

(3) Lei n° 10.865, de 30/04/04, e suas alterações, combinada

com o Decreto n° 5.059, de 30/04/04, e suas alterações

(para os contribuintes que optaram pela alíquota específica)

(4) Lei n° 11.727, de 23/06/08, e suas alterações, combinada

com o Decreto n° 6.573, de 19/09/08, e suas alterações

(para os contribuintes que optaram pela alíquota específica)

(5) Em geral, diz-se que há diferimento tributário, quando o

recolhimento de determinado tributo é transferido para uma

10

etapa posterior da cadeia. No caso do etanol anidro

combustível, o produtor ou importador de gasolina "A" recolhe

o tributo incidente sobre a etapa de produção de anidro

(usina), nos casos em que este seja utilizado para composição

da gasolina "C".

(6) Alíquotas estabelecidas pelos governos estaduais (com

reduções das bases de cálculo, se houver) e acrescidas do

"Fundo de Pobreza" (se houver).

(7) Preço Médio ao Consumidor Final (PMPF) estabelecido por

Ato Cotepe / PMPF

(8) Margem de Valor Agregado (MVA) estabelecido por Ato Cotepe

/ MVA (apenas na ausência do PMPF) (7)

(9) MIX: Lei n° 8.723, de 28/10/93, e suas alterações,

combinada com a Resolução Cima que define o percentual (%) de

mistura obrigatória de etanol anidro combustível na gasolina

Óleo diesel

Composição do preço do óleo diesel (sem a mistura de

biodiesel) no produtor ou importador

A. Preço de realização (1)

B. Contribuição de Intervenção no Domínio

Econômico - Cide (3)

C. PIS/PASEP e Cofins (4)

D. Preço de faturamento sem ICMS D = A + B + C

E. ICMS produtor E = [(D / (1 - ICMS%)] - D (6)

F. Preço de faturamento com ICMS (sem o ICMS da

Substituição Tributária) F = D +E

11

G. (i) ICMS da Substituição Tributária (com PMPF) G

(i) = (PMPF x ICMS% / ( 1 –

IX (9)) - E (7)

ou

(ii) ICMS da Substituição Tributária (na

ausência do PMPF) G (ii) = % MVA x ICMS% (8)

H. Preço de faturamento do produtor (ex refinaria)

com ICMS H = F + G (i) ou G (ii)

Composição do preço do biodiesel (B100), a ser misturado ao

óleo diesel ( a partir do produtor de óleo diesel)

I. Preço do biodiesel a ser adquirido, pela

distribuidora, do produtor de óleo diesel (1)

J. PIS/Pasep e Cofins (5)

K. Preço de faturamento do produtor de biodiesel sem

ICMS K = I + J

Composição do preço do diesel BX (mistura de diesel com

biodiesel - B100) a partir da distribuidora

L. Frete do óleo diesel até a base de distribuição

(2)

M. Frete do biodiesel até a base de distribuição

(Frete de coleta usina) (2)

N. Custo de aquisição da distribuidora N = (H x (1- 12

MIX (9)) + (K x MIX (9)) + L + M

O. Margem da distribuidora

P. Frete da base de distribuição até o posto

revendedor

Q. Preço de faturamento da distribuidora Q = N + O +

P

Composição do preço final de venda do diesel BX no posto

revendedor

R. Custo de aquisição do posto revendedor R = Q

S. Margem da revenda

T. Preço bomba do diesel T = S + R

Observações:

(1) Preço FOB (sem fretes e sem tributos). Já inclui a margem

do agente econômico.

(2) Frete até a base de distribuição (quando cobrados

separadamente)

(3) Lei n° 10.336, de 12/12/01, e suas alterações, combinada

com o Decreto nº 5.060, de 30/04/04, e suas alterações

(4) Lei nº 10.865, de 30/04/04, e suas alterações, combinada

com o Decreto n° 5.059, de 30/04/04, e suas alterações

(para os contribuintes que optaram pela alíquota específica)

(5) Lei nº 11.116, de 18/05/05, e suas alterações, combinada

com o Decreto n° 5.297, de 06/12/04, e suas alterações

(para os contribuintes que optaram pela alíquota específica)

(6) Preço Médio ao Consumidor Final (PMPF) estabelecido por

13

Ato Cotepe / PMPF

(7) Margem de Valor Agregado (MVA) estabelecido por Ato Cotepe

/ MVA (apenas na ausência do PMPF) (7)

(8) MIX: Lei n° 11.097, de 14/01/05, combinada com a Resolução

CNPE que define o percentual (%)

de mistura obrigatória de biodiesel (B100) ao diesel

Fonte: Coordenadoria de Defesa da Concorrência

Gasolina comum

Composição do preço da gasolina "A" (pura, sem a mistura de

etanol anidro combustível - EAC) no produtor ou importador

A.Preço de realização = R$ 1,65595

B. Contribuição de Intervenção no Domínio

Econômico - Cide = R$ 0,5011

C. PIS/Pasep e Cofins = R$ 0,0215705

D. Preço de faturamento sem ICMS D =

1,65595+0,5011+0,0215705 = R$ 2,1786205

E. ICMS produtor E = [(D / (1 - ICMS%)] - D (6) =

[2,1786205 / (1 – 12%)] – 2,1786205 = 0,1980564

F. Preço de faturamento com ICMS (sem o ICMS da

Substituição Tributária) F = 2,1786205 + 0,1980564 = R$

2,376676

Preço por litro da Gasolina A sem frete = R$ 2,376676

Razão social Preço

vend

Preçocompra

Modalidade

compra

Fornecedor

Data dacoleta

14

a Auto Posto ImperialLtda 2,85 - - - 18/9/2013Eap Postos de Serviços e Transportes Ltda. 2,98 - - - 18/9/2013Petrus Comércio de Combustíveis Ltda 2,98 - - - 18/9/2013Petrolstyll ComercioPetroleo Ltda 2,99 - - - 18/9/2013Borges & Dias Ltda. 2,99 - - - 18/9/2013Petropaulo Comercio de Derivados de Petroleo Ltda. 2,99 2,5 CIF - 18/9/2013G. J. G. Derivados de Petróleo Ltda. 2,99 - - - 18/9/2013America Auto Posto Ltda 2,99 - - - 18/9/2013Castoldi Auto Posto 10 Ltda. 2,99 - - - 18/9/2013La Rocque Comercio de Combustiveis Ltda 2,99 - - - 18/9/2013 Auto Posto Anapolina Ltda. 2,99 2,475 CIF - 18/9/2013Jgj Comércio de Petróleo Ltda. 2,99 - - - 18/9/2013Comercial Amazônia de Petróleo Ltda. 2,99 2,472 CIF - 18/9/2013Comercial Amazônia de Petróleo Ltda. 2,99 2,465 CIF - 18/9/2013Comercial Amazônia de Petróleo Ltda. 2,99 2,462 CIF - 18/9/2013

Figura 3.1 Fonte:http://www.anp.gov.br/preco/prc/Resumo_Por_Municipio_Posto.asp

Como se trata de gasolina este preço e praticamente

inalterado para a concorrência pois todas as distribuidoras

vão praticá-lo lógico que ainda devera ser imposto sobre o

valor encontrado de margem das distribuidoras mas em pesquisas

15

feitas no site da própria ANP pudemos constatar que as margens

tanto da distribuidora e do agente econômico não vão se

distorcer demais.

4.0 Macroeconomia

Para definirmos a macroeconomia definimos a utilização de

3 municípios num raio máximo de 150km do município de Cuiabá

que foram: Várzea Grande, Santo Antonio do Leverger e Nossa

Senhora do Livramento para que pudéssemos efetuar as pesquisas

com relação a habitantes economia dentre outros aspectos

formando as ligações macroeconômicas para com a cidade de

Cuiabá.

Santo Antonio do Leverger

Síntese das Informações Área da unidade territorial 12.261,29 km²Estabelecimentos de Saúde SUS 14 estabelecimentosMatrícula - Ensino fundamental –2012 3.056 matrículasMatrícula - Ensino médio – 2012 1.147 matrículasNúmero de unidades locais 276 unidadesPessoal ocupado total 2.627 pessoasPIB per capita a preços correntes 10.778,02 reaisPopulação residente 18.463 pessoasPopulação residente – Homens 9.861 pessoasPopulação residente – Mulheres 8.602 pessoasPopulação residente alfabetizada 14.010 pessoasPopulação residente que frequentava creche ou escola 5.096 pessoas

16

População residente, religião católica apostólica romana 13.876 pessoasPopulação residente, religião espírita 53 pessoasPopulação residente, religião evangélicas 3.203 pessoasValor do rendimento nominal médio mensal dos domicílios particulares permanentes com rendimento domiciliar, por situação do domicílio – Rural 1.287,98 reaisValor do rendimento nominal médio mensal dos domicílios particulares permanentes com rendimento domiciliar, por situação do domicílio – Urbana 2.178,29 reaisValor do rendimento nominal mediano mensal per capita dos domicílios particulares permanentes – Rural 340 reaisValor do rendimento nominal mediano mensal per capita dos domicílios particulares permanentes – Urbana 370 reaisÍndice de Desenvolvimento HumanoMunicipal - 2010 (IDHM 2010) 0,656 Figura 4.1 Fonte:IBGE - Instituto Brasileiro de Geografia e Estatística

Várzea Grande

Síntese das Informações Área da unidade territorial 1.048,21 km²Estabelecimentos de Saúde SUS 35 estabelecimentosMatrícula - Ensino fundamental –2012 39.653 matrículasMatrícula - Ensino médio – 2012 13.621 matrículasNúmero de unidades locais 5.942 unidadesPessoal ocupado total 52.643 pessoasPIB per capita a preços correntes 13.649,87 reais

17

População residente 252.596 pessoasPopulação residente – Homens 125.267 pessoasPopulação residente – Mulheres 127.329 pessoasPopulação residente alfabetizada 213.999 pessoasPopulação residente que freqüentava creche ou escola 82.482 pessoasPopulação residente, religião católica apostólica romana 151.109 pessoasPopulação residente, religião espírita 3.471 pessoasPopulação residente, religião evangélicas 70.808 pessoasValor do rendimento nominal médio mensal dos domicílios particulares permanentes com rendimento domiciliar, por situação do domicílio – Rural 1.791,50 reaisValor do rendimento nominal médio mensal dos domicílios particulares permanentes com rendimento domiciliar, por situação do domicílio – Urbana 2.309,60 reaisValor do rendimento nominal mediano mensal per capita dos domicílios particulares permanentes – Rural 500 reaisValor do rendimento nominal mediano mensal per capita dos domicílios particulares permanentes – Urbana 500 reaisÍndice de Desenvolvimento HumanoMunicipal - 2010 (IDHM 2010) 0,734 Figura 4.2 Fonte:IBGE - Instituto Brasileiro de Geografia e Estatística

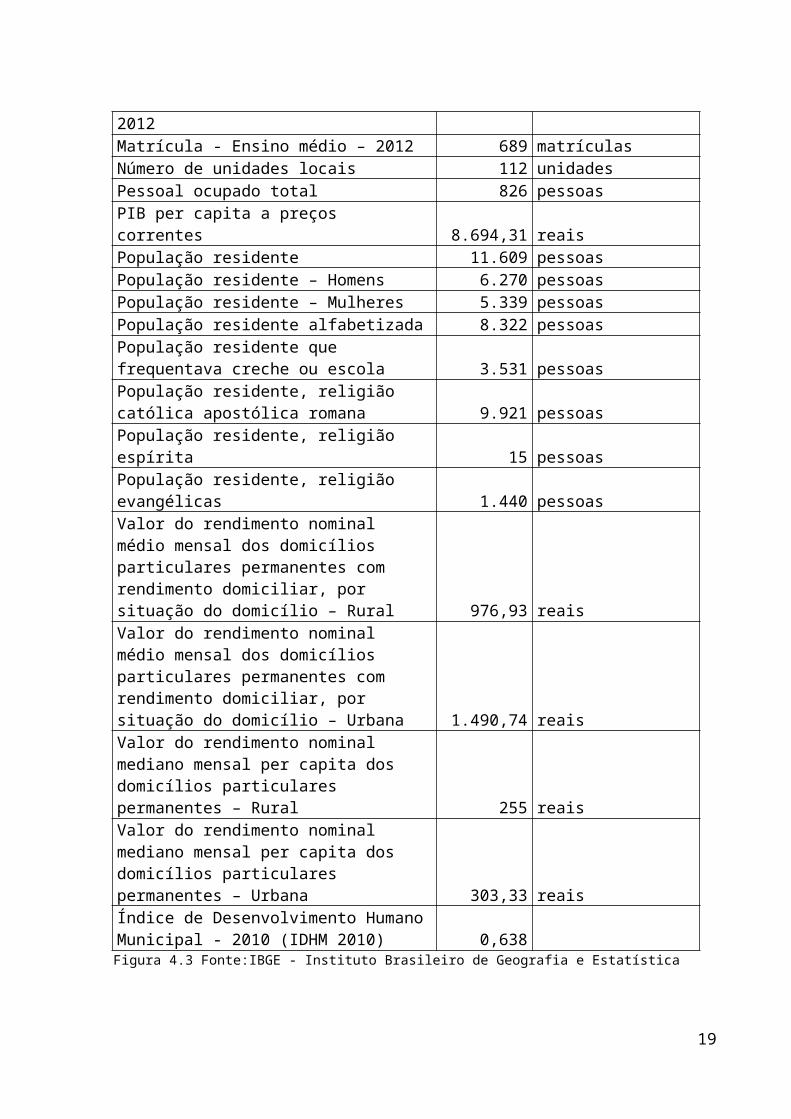

Nossa Senhora do Livramento

Síntese das Informações Área da unidade territorial 5.076,78 km²Estabelecimentos de Saúde SUS 8 estabelecimentosMatrícula - Ensino fundamental – 1.735 matrículas

18

2012Matrícula - Ensino médio – 2012 689 matrículasNúmero de unidades locais 112 unidadesPessoal ocupado total 826 pessoasPIB per capita a preços correntes 8.694,31 reaisPopulação residente 11.609 pessoasPopulação residente – Homens 6.270 pessoasPopulação residente – Mulheres 5.339 pessoasPopulação residente alfabetizada 8.322 pessoasPopulação residente que frequentava creche ou escola 3.531 pessoasPopulação residente, religião católica apostólica romana 9.921 pessoasPopulação residente, religião espírita 15 pessoasPopulação residente, religião evangélicas 1.440 pessoasValor do rendimento nominal médio mensal dos domicílios particulares permanentes com rendimento domiciliar, por situação do domicílio – Rural 976,93 reaisValor do rendimento nominal médio mensal dos domicílios particulares permanentes com rendimento domiciliar, por situação do domicílio – Urbana 1.490,74 reaisValor do rendimento nominal mediano mensal per capita dos domicílios particulares permanentes – Rural 255 reaisValor do rendimento nominal mediano mensal per capita dos domicílios particulares permanentes – Urbana 303,33 reaisÍndice de Desenvolvimento HumanoMunicipal - 2010 (IDHM 2010) 0,638 Figura 4.3 Fonte:IBGE - Instituto Brasileiro de Geografia e Estatística

19

Como pode ser visto nas figuras 4.1, 4.2 e 4.3 temos

importantes dados sobre a economia dos municípios analisados,

com vistas ao sentido que necessitamos para o estudo podemos

dizer que Várzea Grande se trata de uma cidade dormitório, com

uma economia bastante fraca que depende quase que diretamente

da cidade de Cuiabá em termos de serviços e consumo, ainda há

muito o que melhorar com relação as condições de qualidade de

vida infra-estrutura e serviços correlatos, Quanto ao

município de Santo Antonio do Leverger já temos um quadro

diferente onde podemos afirmar que a economia do município

esta baseada em pilares do agronegócio, mas os retornos destes

negócios não são de uma forma direta revertidas no município,

alem do que muitas das pequenas propriedades são utilizadas

como locais de descanso nos finais de semana para pessoas que

residem em Cuiabá e Várzea Grande, o que não trás praticamente

beneficio nenhum para o município, alem de uns poucos

“turistas” que não fazem grandes gastos. Nossa senhora do

Livramento, município situada na principal rota para o

Pantanal para quem se encontra em Cuiabá, trata-se também de

um município que tem sua economia baseada no agronegócio, há

pouco foram encontradas pequenas jazidas de minério na região

do município, mas pelo que se pode levantar não houve nenhum

investimento vultoso de empresa de grande porte no município,

com uma economia modesta arrecadação pequena o município

também e assolado por pequenas propriedades que até então

trazem pouco beneficio para a cidade.

Com vistas ao que foi exposto acima podemos afirmar com

convicção que Cuiabá esta muito aquém dos municípios20

analisados lógico que temos que levar em consideração vários

fatores, mas mesmo assim estamos tratando de um grande centro

de distribuição e abastecedor que atende aos três municípios

analisados, portanto não há como se negar é uma economia bem

mais estável e segura para no sentido de um empreendimento

como o analisado neste estudo.

5.0 Políticas econômicas

Conforme já visto no decorrer de nosso relatório, as

políticas publicas afetam diretamente sobre o preço do

produto, pois se for alterados os valores dos impostos diretos

como: ICMS, PIS e CIDE e etc., o reflexo e automático no preço

de aquisição dos produtos a serem revendidos pelo agente

econômicos foco deste estudo, sendo assim o agente econômico

deve estar preparado para caso ocorram mudanças por parte de

governo em sua política esteja preparado para lidar com tais

situações adversas.

Vamos agora fazer uma breve descrição de como o mercado de

combustível se comporta perante a relação de mercados

externos. Com relação a este assunto foi publicado em revista

de grande circulação no ano de 2013 entrevista com a

presidente da Petrobras esclarecendo alguns assunto a respeito

de preços e políticas do governo, nesta entrevista foi

descrita a atual situação da maior empresa de fornecimento de

combustíveis do país dizendo que se continuarmos na situação

que nos encontramos a Petrobras ira a banca rota, motivos são

o que não faltam como o barril de petróleo e negociado no

21

mercado externo e com as crises no mercado norte americano e o

grande crescimento da economia chinesa o barril de petróleo

que chegou a ser negociado pela Petrobras na bolsa em meados

de 2007 por 60,00 dólares caiu bruscamente para míseros 32,00

dólares, então o que ocorre exportamos o barril de petróleo

mais barato e importamos o produto refinado mais caro, com

isso há um déficit interno que até então está sendo abarcado

pela Petrobras a duras penas, além de outros fatores como

buscar dinheiro de investidores por meio de aumento de títulos

em bolsas de valores e assim por diante, mas o que estamos

querendo expor com isso e a fragilidade deste tipo de produto

perante a um cambio flutuante, até então como exposto acima a

maior importadora de combustível vem abraçando este prejuízo,

mas por quanto tempo isso será possível? Para estarmos

preparados para os momentos de crise e sempre necessários

estamos antenados as políticas econômicas interas e externas

para evitarmos armadilhas da economia.

6.0 Conclusão

A analise econômica feita para o mercado alvo deste

trabalho e determinado por diversos fatores, mas após analisar

minuciosamente podemos concluir que há espaço no mercado de

revendas de combustível no município de Cuiabá, lembrando que

é um investimento alto de grande monta com varias adversidades

que depende de um acompanhamento incisivo e direto do agente

econômico para que o mesmo possa gerar renda para a região e

alimentar a saúde econômica do seu próprio negocio.

22

23