ATPS ANALISE DE INVEST AJUDA

25

CURSO DE ADMINISTRAÇÃO Elaboração e análise de um Projeto de Investimento (Fábrica de Chocolates) Trabalho acadêmico apresentado como exigência da disciplina Análise de Investimentos, do curso de Administraçao, da Faculdade Anhanguera de Matão. Profa. : IVONETE MELO DE CARVALHO Nivaldo Santos

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of ATPS ANALISE DE INVEST AJUDA

CURSO DE ADMINISTRAÇÃO

Elaboração e análise de um Projeto de

Investimento(Fábrica de Chocolates)

Trabalho acadêmico apresentadocomo exigência da disciplinaAnálise de Investimentos, docurso de Administraçao, daFaculdade Anhanguera de Matão.

Profa. : IVONETE MELO DE

CARVALHO

Nivaldo Santos

MATÃO – SP Abril - 2012

2

1 INTRODUÇÃO

2 Cabem ao investidor, definir o nível de risco que se quer

correr, em função de obter maior ou menor lucratividade.

3 Um projecto de investimento é uma aplicação de fundos

escassos que geram rendimento, durante certo período de tempo,

de forma a maximizar o lucro da empresa. Enquanto aplicação de

fundos que gra rendimento, o projeto é um negócio para a

empresa, a qual se decide pela sua implantação ou não,

conforme a avaliação que dele faz relativamente às

alternativas de investimento.

4 Investir significa oferecer condições para que esta esteja

cada vez mais preparada para novos desafios referentes ao

aumento de concorrência no segmento, diferenciais no

atendimento das vendas e pós-vendas, inovações tecnológicas de

produtos ou serviços, guerra de preços etc.

5 Nesse caso, investimento necessariamente não representa

tão somente colocar mais dinheiro no caixa, mas também o fato

de seus gestores atualizarem-se com informações relacionadas

ao produto/serviço, mercado de atuação (clientes,

concorrentes, fornecedores, parceiros, colaboradores etc.) e

tendências de comportamento da economia.

6 Com isso, a importância de investirmos no crescimento da

empresa, fundamenta-se no objetivo de que ela desenvolva mais

forças competitivas, permaneça por mais tempo em atividade e

conquiste maior participação das vendas totais no mercado onde

atua.

1

2 OBJETIVOS

O objetivo dessa demonstração é ter a

compreensão dos investimentos e das finanças da empresa e

levar ao investidor definir qual a melhor opção de

investimento através de metodologias e teorias.

Além de motivação, precisa se ter horizontes

definidos porque são eles que vão nortear os investimentos. Ou

seja, suas opções vão depender do que você quer e quando você

quer. Uma boa forma de começar a definir seus objetivos é

colocando-os numa linha do tempo e dividi-los em curto, médio

e longo prazo.

3 DESENVOLVIMENTO

Os tipos de investimentos são classificados com

alguns tópicos:

2

Investimentos públicos: são definidos como aplicações de

capital totalmente detido pelo estado, e cujo objetivo

principal é a melhoria de vida das pessoas não tendo como

"meta" o lucro.

Investimentos privados: São recursos disponibilizados por

pessoas juridicas ou fisicas de direito privado, a fim de

gerar retorno monetario aos investidores.

Poupança: é o tipo de investimento mais popular, por

apresentar-se da forma mais conservadora possível, com baixo

risco e, conseqüentemente baixo potencial de rentabilidade.

Fundos de investimentos: é formado pela união e organização de

vários investidores sob uma mesma pessoa jurídica com o

intuito de dividir despesas e receitas geradas com suas

aplicações.

Certificado de depósito bancário: Um certificado de depósito

bancário (CDB) trata-se de um título de renda fixa emitido por

instituições financeiras visando captar recursos para a

criação de reservas, concessão de empréstimos, etc. Quanto

maiores as demandas por crédito no mercado, maiores poderão

ser os juros praticados pelas instituições financeiras.

4 METODOLOGIA

3

O trabalho foi realizado baseado em um conjunto de

referências bibliográficas, em aulas ministradas nas

disciplinas cursadas na grade da Administração de Empresas da

UNIDERP – Anhanguera – Pólo Matão sobre o tema Análise de

investimentos, em pesquisas realizadas pela internet, em

pesquisas feitas em sites de bancos e instituições

financeiras. Após delimitar o assunto a ser abordado, foram

feitas as pesquisas para selecionar quais seriam as técnicas

utilizadas para as análises, baseadas nas informações

pesquisadas, na eficiência das técnicas e no escopo

estabelecido para o problema.

5 Descrição do investimento pretendido

Um grupo empreendedor pretende abrir uma pequena empresa

no ramo da alimentação para atuar na fabricação de ovos de

páscoa, bombons e trufas de chocolate.

Após um levantamento para implantação e implementação da

empresa, apurou-se um valor total de vendas mensal de R$

33.000,00 . Com isso, a disponibilidade anual de capital a

investir é de R$ 396.000,00.

5.1 Justificativa

Para conseguir estabilidade no mercado a empresa

destinara recursos para a produção de produtos de acordo com a

época do ano e demanda de mercado, buscando assim estar sempre

atuante e forte no mercado.

4

Para de destacar dos demais concorrentes a empresa vai

enfatizar a qualidade de seus produtos com uma produção

semiartesanal e qualidade de seus insumos, além de atender

todas as exigências dos órgãos reguladores competentes.

CONSIDERAÇÃO FINAL

Pode se concluir que todo investidor busca retorno, prazo

e proteção.

Para investir é importante decidir como o capital devera ser

investido, pois essa decisão sera determinante na hora de

escolher o tipo de investimento, Por isso deve-se listar seus

objetivos e eleger os mais importantes.

A aplicação e tambem um fator decisivo na hora de definir o

investimento mais apropiado, pois o tempo que o valor ficara

aplicado poderá influenciar na produtividade e até na

tributação, portanto além de especificar seus objetivos, é

necessário estimar o tempo necessário para o retorno do valor

investido.

5

Quanto maior a rentabilidade, consequentemente será maior o

risco, por isso deve-se comparar a rentabilidade prometida com

a média do mercado e fazer de forma consciente para que

aventuais perdas nao provoquem grandes danos.

MONTAGEM DO FLUXO DE CAIXA RELEVANTE PARA A ANÁLISE DE

INVESTIMENTOS

1 INTRODUÇÃO

O fluxo de caixa é considerado um dos principais

instrumentos de análise e avaliação de uma empresa,

proporcionando ao administrador uma visão futura dos recursos

financeiros da empresa, integrando o caixa central, as contas

correntes em bancos, contas de aplicações, receitas, despesas

e as previsões. As decisões relacionadas a compra, venda,

investimentos, aportes de capital pelos sócios captação ou

pagamento de empréstimos e desinvestimentos, constituem um

fluxo contínuo entre as fontes geradoras e as utilizadoras de

recursos. Deve e pode ser utilizado por empresas de qualquer

porte dado a sua importância e simplicidade.

2 DESENVOLVIMENTO

6

Os fluxos de caixa relevantes são projetados e utilizados

para analisar os investimentos das organizações. O formato do

fluxo de caixa relevante pode ser composto por três partes:

Investimento inicial ou nos períodos iniciais: esses

investimentos podem ser tanto na forma de bens físicos

(prédios, equipamentos, ferramentas), quanto na forma de

investimentos em capital de giro para suportar o projeto. São

saídas de caixa e, portanto, devem ter o sinal negativo no

fluxo de caixa.

Retornos de caixa do investimento: normalmente, após

alguns períodos, o projeto se torna rentável, gerando fluxos

de caixa positivo para a empresa/investidor.

Valores residuais: esses fluxos de caixa normalmente são

positivos e ocorrem no final do investimento, seja pela venda

de algum ativo após sua utilização ou por alguma vantagem

tributária adquirida. Possa eventualmente ser negativo, como a

obrigação de reflorestar determinada área após retirar toda a

madeira ou realizar gastos para compensar danos ambientais

causadas pelo investimento, o chamado “passivo ambiental”.

Técnicas de análise de orçamento de capital.

As técnicas de análise de orçamento de capital sãoutililizadas pelas empresas para a seleção de projetos queirão aumentar a riqueza de seus proprietários.

7

Os fluxos de caixa relevantes devem ser analizados para adeterminação da aceitabilidade ou classificação de projetos.Existem várias técnicas para se realizar tais análises. Asabordagens preferidas integram conceitos do valor do dinheirono tempo, considerações de risco e retorno e conceito deavaliação para selecionar dispêndios de capital que sejamcoerentes com o objetivo da empresa e maximizar a riqueza seseus proprietarios As técnicas de análise de orçamento de capital são utililizadas pelas empresas para a selição de projetos que irão aumentar a riqueza de seus proprietários. Os fluxos de caixa relevantes devem ser analizados para a determinação da aceitabilidade ou classificação de projetos. Existem várias técnicas para se realizar tais análises. As abordagens preferidas integram conceitos do valor do dinheiro no tempo, considerações de risco e retorno e conceito de avaliação para selecionar dispêndios de capital que sejam coerentes com o objetivo da empresa e maximizar a riqueza se seus proprietarios.

LAWRENCE J. GITMAN

Técnicas de análise de investimento : Existem diversas

técnicas de análise de investimento, porem destacam-se três

principais, são elas:

Payback é o período de tempo necessário para que as

entradas de caixa do projeto se igualem ao valor a ser

investido, ou seja, o tempo de recuperação do investimento

realizado. Se levarmos em consideração que quanto maior o

horizonte temporal, maiores são as incertezas, é natural que

as empresas procurem diminuir seus riscos optando por projetos

que tenham um retorno do capital dentro de um período de tempo

razoável.

8

O cálculo do Valor Presente Líquido – VPL, leva em conta o

valor do dinheiro no tempo. Portanto, todas as entradas e

saídas de caixa são tratadas no tempo presente. O VPL de um

investimento é igual ao valor presente do fluxo de caixa

líquido do projeto em análise, descontado pelo custo médio

ponderado de capital.

A Taxa Interna de Retorno – TIR é a taxa “i” que se

igualam as entradas de caixa ao valor a ser investido em um

projeto. Em outras palavras, é a taxa que iguala o VPL de um

projeto a zero.

Um aspecto que deve ser considerado é que a utilização

exclusiva da TIR como ferramenta de análise pode levar ao

equívoco de se aceitar projetos que não remuneram

adequadamente o capital investido, por isso deve ser uma

ferramenta complementar à análise.

2.1 ELABORAÇÃO DOS CÁLCULOS E ESTIMATIVAS:

a) A tabela retrata o preço de venda unitário e a quantidade

mensal à ser comercializada considerando o período mensal

- 30 DIAS.

Produtos Preçounit.

Quant. Vendas VendasVendasdiaria Diaria Mensal

Ovo depascoa R$ 30,00 15 R$ 450,00 R$

13.500,00

Trufas R$ 1,75 200 R$ 350,00 R$10.500,00

Bombons R$ 0,75 400 R$ 300,00 R$9.000,00

Total Mensal R$33.000,00

9

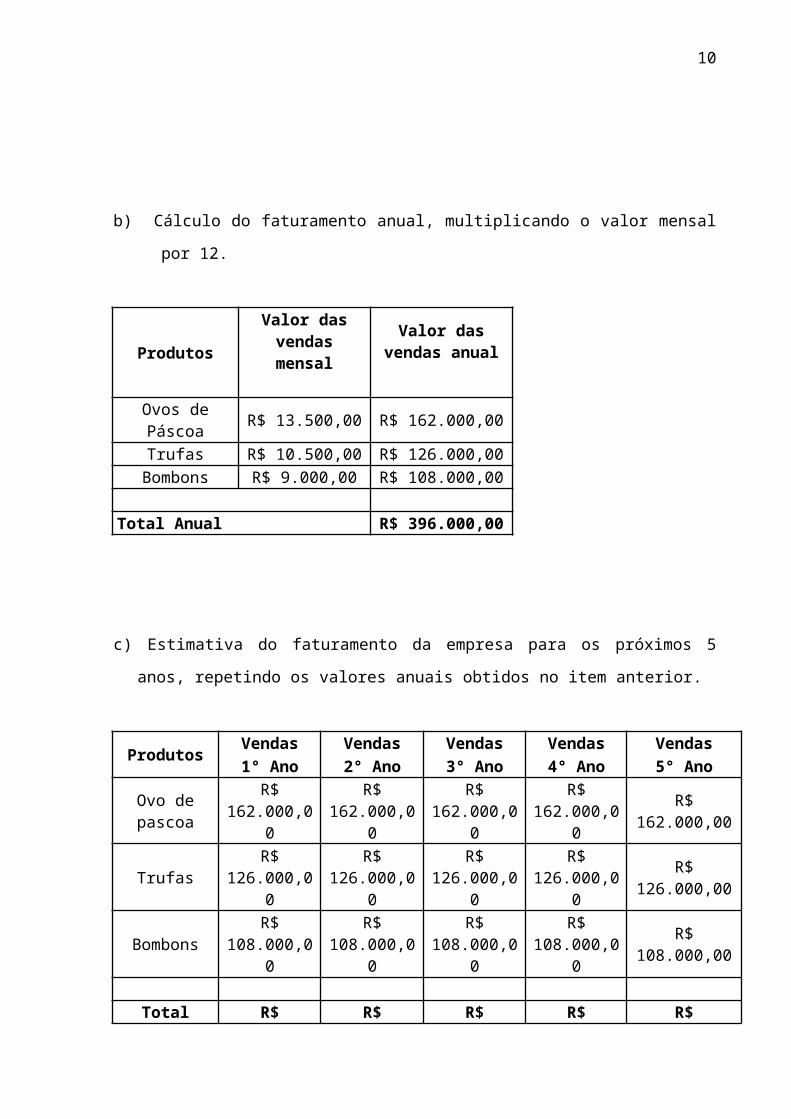

b) Cálculo do faturamento anual, multiplicando o valor mensal

por 12.

Produtos

Valor dasvendasmensal

Valor dasvendas anual

Ovos dePáscoa R$ 13.500,00 R$ 162.000,00

Trufas R$ 10.500,00 R$ 126.000,00Bombons R$ 9.000,00 R$ 108.000,00

Total Anual R$ 396.000,00

c) Estimativa do faturamento da empresa para os próximos 5

anos, repetindo os valores anuais obtidos no item anterior.

Produtos Vendas Vendas Vendas Vendas Vendas1° Ano 2° Ano 3° Ano 4° Ano 5° Ano

Ovo depascoa

R$162.000,0

0

R$162.000,0

0

R$162.000,0

0

R$162.000,0

0

R$162.000,00

TrufasR$

126.000,00

R$126.000,0

0

R$126.000,0

0

R$126.000,0

0

R$126.000,00

BombonsR$

108.000,00

R$108.000,0

0

R$108.000,0

0

R$108.000,0

0

R$108.000,00

Total R$ R$ R$ R$ R$

10

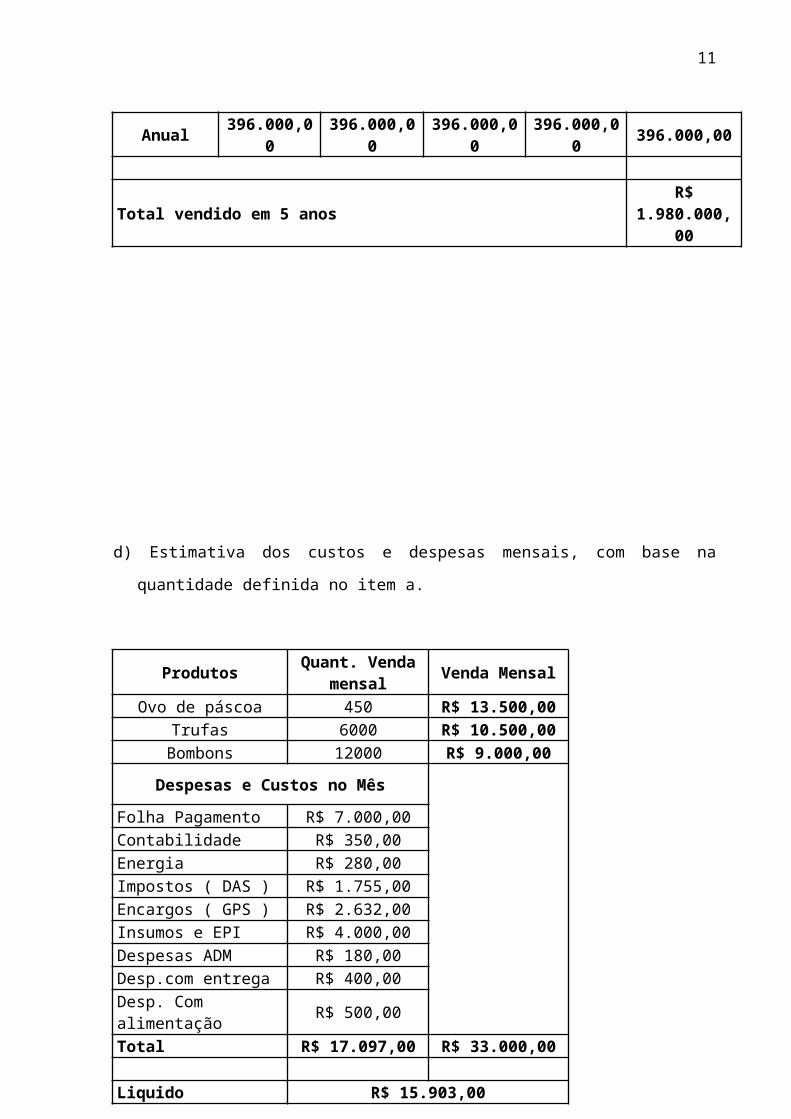

Anual 396.000,00

396.000,00

396.000,00

396.000,00 396.000,00

Total vendido em 5 anosR$

1.980.000,00

d) Estimativa dos custos e despesas mensais, com base na

quantidade definida no item a.

Produtos Quant. Vendamensal Venda Mensal

Ovo de páscoa 450 R$ 13.500,00Trufas 6000 R$ 10.500,00Bombons 12000 R$ 9.000,00

Despesas e Custos no Mês

Folha Pagamento R$ 7.000,00Contabilidade R$ 350,00Energia R$ 280,00Impostos ( DAS ) R$ 1.755,00Encargos ( GPS ) R$ 2.632,00Insumos e EPI R$ 4.000,00Despesas ADM R$ 180,00Desp.com entrega R$ 400,00Desp. Com alimentação R$ 500,00 Total R$ 17.097,00 R$ 33.000,00 Liquido R$ 15.903,00

11

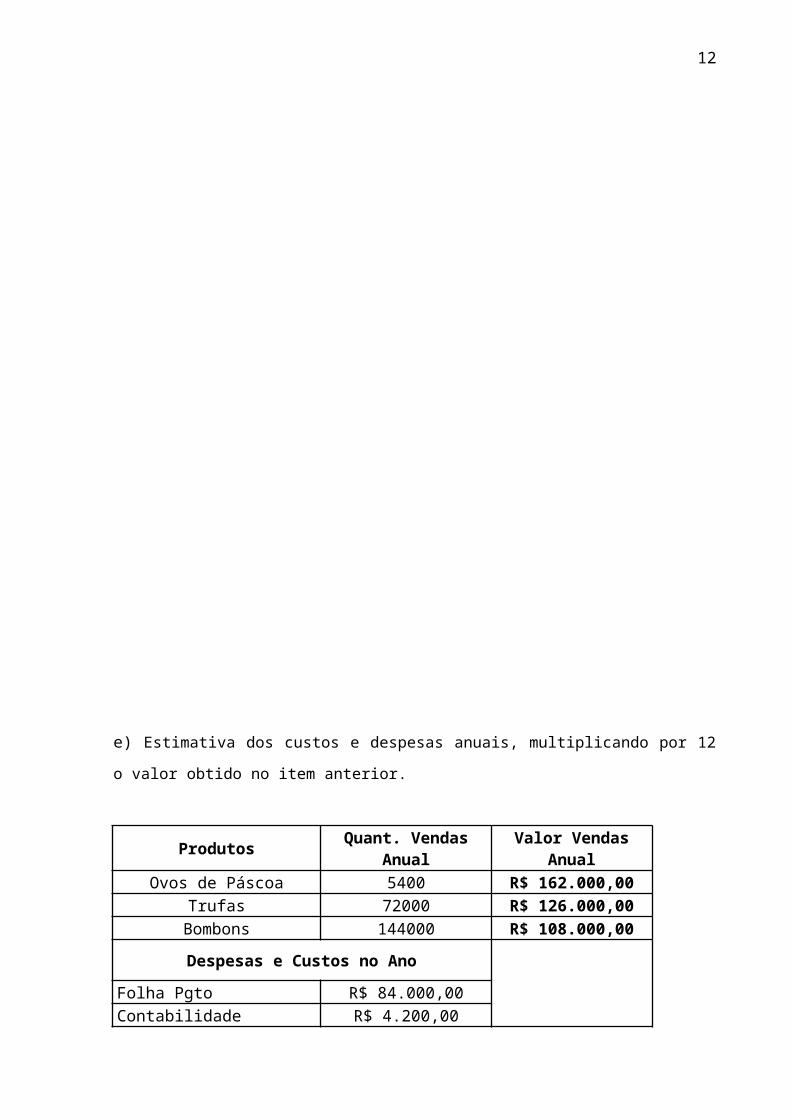

e) Estimativa dos custos e despesas anuais, multiplicando por 12o valor obtido no item anterior.

Produtos Quant. VendasAnual

Valor VendasAnual

Ovos de Páscoa 5400 R$ 162.000,00Trufas 72000 R$ 126.000,00Bombons 144000 R$ 108.000,00Despesas e Custos no Ano

Folha Pgto R$ 84.000,00Contabilidade R$ 4.200,00

12

Energia R$ 3.360,00Impostos ( DAS ) R$ 21.060,00Encargos ( GPS ) R$ 31.584,00Insumos e EPI R$ 48.000,00Despesas ADM R$ 2.160,00Desp. Com entrega R$ 4.800,00Desp. Com alimentação R$ 6.000,00

Total R$ 205.164,00 R$ 396.000,00 Lucro antes do IR R$ 190.836,00 Imp. Renda (30%) R$ 57.250,80 Lucro liquido R$ 133.585,20

Na analise de estimativas definiu-se o valor unitário dos

ovos de páscoa a ser comercializado pelo valor de R$ 30,00 e

venda mensal de 450 unidades, as trufas por R$1,75 e

quantidade mensal de 6.000 unidades e bombons por R$ 0,75 e

quantidade mensal de 12.000 unidades,

Estimou- se o faturamento anual em R$396.000,00.

O faturamento da empresa para os próximos 5 anos é de R$

1.980.000,00. os custos e despesas mensais R$ 17.097,00 e os

custos e despesas anuais R$ 262.414.80 incluido o imposto de

renda.

Na projeção do fluxo de caixa, indicamos não apenas o

valor dos investimentos que a empresa necessitará para

desenvolver as suas atividades, mas também quando ele será

13

utilizado. Percebe-se até agora que o fluxo de caixa olha para

o futuro retratando a situação real do caixa na empresa, não

podendo ser confundido com os registros contábeis que se

ocupam do passado e incorporam categorias relacionadas ao

patrimônio físico da empresa, como por exemplo, o Ativo

Imobilizado. A projeção pode ser realizada mês a mês,

trimestre a trimestre ano a ano ou até mesmo em bases diárias.

Analise do projeto.

Considerando o invenstimento necessário para o projeto e o retorno do projeto anualmente no periodo de 5 anos obtem-se o diagrama do fluxo de caixa.

133.585,20 133.585,20 133.585,20 133.585,20 133.585,20

396.000,00

ANALIZE DE FLUXO DE CAIXA.

PROJETO ACUMULADO

Investimento inicial -R$

396.000,00

Ano Entradas de

Caixa Acumulado

1 R$

133.585,20 R$

133.585,20

2 R$

133.585,20 R$

267.170,40

14

3 R$

133.585,20 R$

400.755,60

4 R$

133.585,20 R$

534.340,80

5 R$

133.585,20 R$

667.926,00

O método Payback mostra que no terceiro ano o capital investido será recuperado.

Calculos da TIR, VPL para o fluxo de caixa relevante. Usando como TMA, o valor da Selic anualizada líquida.

Calculos obtidos através da taxa Selic a 9,5% ao ano e inflação a 5,5% ao ano.

i = ? r= 0,038 j = 0,055

0,09509TMA nominal 9,509 Consideremos TMA nominial a 10%

Ano Fluxo de caixa 0 -396.000,000 1 133.585,20 2 133.585,20 3 133.585,20 4 133.585,20 5 133.585,20

FC data 0 -396.000,00 FC data 1 a 5 R$ 506.393,01 VPL R$ 110.393,01 TIR 20%

15

Pode se afirmar que o projeto é viavel, pois com VPLpositivo. O projeto foi capaz de recuperar o investimentoinicial (payback), além de pagar a TMA sobre esse investimentoe produzir um retorno de valor positivo em reais, adicional aoinvestimento inicial e pagamento da TMA. Dessa forma, deve-seaceitar o projeto, pois proporciona um retorno superior aominimo exigido (TMA).Devemos também considerar a TIR. Com resultados obtidos com asanalises, sendo que a TMA (taxa minima de atratividade) é de10%, temos VPL(valor presente liquido) de R$ 110.393,01 e TIR(taxa interna de retorno )de 20%.

O Efeito da Inflação na Análise de Investimentos

A inflação consiste na variação nominal esustentada dos preços de bens e serviços.É comum os estudos de viabilidade económica serem elaborados apreços constantes, com opressuposto de que a inflação afeta de igual modo todos ospreços e custos.Apesar dos preços evoluírem de modo diferenciado por produtos,aspecto que deveria ser tido em consideração quando se estimamos fluxos financeiros a preços correntes - isto é quando seconsidera o impacto da inflação no processo de estimação -, écomum assumir-se, por comodismo ou por falta de informaçãodetalhada, uma taxa indiferenciada de inflação para todos oscustos e proveitos de um determinado período. a inflação,constituindo num aumento geral dos preços, tem um impacto nosfluxos de caixa dos projetos de investimento a três níveis:Nos rendimentos nominais, que aumentam; Nas despesasnominais, que aumentam também; Nos juros e encargos ligadosao endividamento, que também aumentam. A análise deinvestimentos em contexto inflacionário pode ser efetuada emtermos nominais ou em termos reais. Assim, os fluxos de caixanominais devem ser atualizados a taxas nominais e os

16

fluxos de caixa reais devem ser atualizados a taxas reais.

Efeito do imposto de renda.

O imposto de renda incide sobre o lucro tributável daempresa que, por sua vez, é influenciado por procedimentos dacontabilidade da depreciação, que visam assegurar condiçõespara a reposição dos ativos fixos da empresa, quando isto setornar necessário à continuidade das operações. Por estarazão, a legislação tributária permite às empresas deduziremde seu lucro anual a correspondente carga de depreciação parafins de cálculo do imposto de renda.

Depreciação.

Depreciação consiste na perda natural do valor dos bens.Essa desvalorização ocorre devido ao desgaste naturaldestes ativos, desgaste causado pela ação da natureza ou entãocausado pelo uso destes bens no processo produtivo. Esteconceito afeta a Gestão Patrimonial, pois quantomais depreciado estiver um bem, menos imposto é pago sobreele. A depreciação é interessante para a gestão de umaempresa, pois a medida que o bem vai depreciando, a empresavai pagando menos imposto sobre o mesmo e vai acumulandocapital que pode ser empregado para compra de um novo bemsemelhante, proporicionando uma oportunidade de perpetuação erenovação da atividade da empresa por um período de tempoindeterminado e totalmente relevante para um gestãocontábileficiente. Tradicionalmente adepreciação/desvalorização dos bens é calculada anualmente.

Analise de risco.

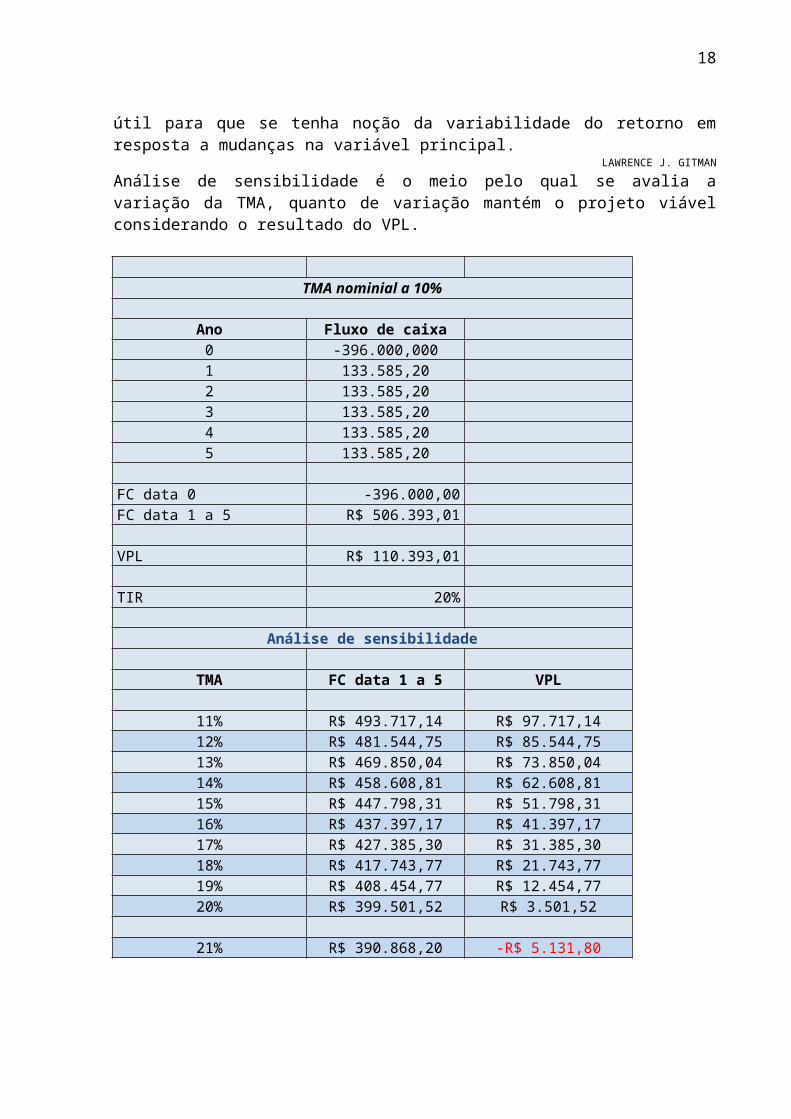

Duas abordagens para lidar com o risco de um projeto,captando a variabilidade das entradas de caixa e dos VPLs, sãoas análises de cenário e de sensibilidade. A análise desensibilidade, como é a abordagem comportamental que utilizainúmeros valores possíveis para uma dada variável, tal comoentradas de caixa, para avaliar o seu impacto no retorno daempresa, medido aqui pelo VPL. Essa técnica é frequentemente

17

útil para que se tenha noção da variabilidade do retorno emresposta a mudanças na variável principal.

LAWRENCE J. GITMAN Análise de sensibilidade é o meio pelo qual se avalia avariação da TMA, quanto de variação mantém o projeto viávelconsiderando o resultado do VPL.

TMA nominial a 10%

Ano Fluxo de caixa 0 -396.000,000 1 133.585,20 2 133.585,20 3 133.585,20 4 133.585,20 5 133.585,20

FC data 0 -396.000,00 FC data 1 a 5 R$ 506.393,01 VPL R$ 110.393,01 TIR 20%

Análise de sensibilidade

TMA FC data 1 a 5 VPL

11% R$ 493.717,14 R$ 97.717,1412% R$ 481.544,75 R$ 85.544,7513% R$ 469.850,04 R$ 73.850,0414% R$ 458.608,81 R$ 62.608,8115% R$ 447.798,31 R$ 51.798,3116% R$ 437.397,17 R$ 41.397,1717% R$ 427.385,30 R$ 31.385,3018% R$ 417.743,77 R$ 21.743,7719% R$ 408.454,77 R$ 12.454,7720% R$ 399.501,52 R$ 3.501,52

21% R$ 390.868,20 -R$ 5.131,80

18

Portanto a variação da TMA entre a fixada no projeto e omáximo onde o projeto possa ser viável é de 10%, pois com aTMA de 21% o projeto passa a perder a viabilidade porque oresultado de VPL passa a ser negativo .

CONCLUSÃO

Atividade desenvolvida em análise de investimento elaborada emum projeto no qual se analizou a possibilidade de abrir umaempresa (fabrica de chocolates). Foram de fundamentalimportância as análises do projeto para direcionar oinvestimento; onde foi feito a análise do investimentopretendido e as estimativas do fluxo de caixa relevante, foidefinido os valores das mercadorias a ser vendidas os custosimpostos e lucros. Porém para saber se o projeto é viável ounão se faz necessário usar outros métodos, são eles VPL(valorpresente liquido), TIR (taxa interna de retorno), comparandocom a TMA(taxa mínima de atratividade), meio de comparaçãoonde fica estabelecido se o VPL for positivo aceita-se se oprojeto, se for negativo rejeita o projeto. Também com estudodo efeito da inflação na atividade da empresa, na qual agestão deve estar atenta, para não ter seus preços defasados econsequentemente ter prejuizo, é de fundamental importânciamanter os preços atualizados.O investidor deve analizar todos os detalhes do investimento,o alto faturamento de empresa não significa que as coisasestão bem, é claro que um bom faturamento com uma boaadministração a organização tem tudo para crescer, quando sefaz uma análise de um projeto é necessário análizar todos osgastos inclusive os impostos.A depreciação e imposto de renda podem exercer um efeitopositivo ou negativo sobre um investimento, dependendo dassituações de análise. Esses efeitos devem ser levados sempreem consideração pelo investidor. O imposto de renda é o tributo que tem como base de cálculonormalmente o lucro contábil, ou seja, a diferença entrereceitas e custos/despesas.

19

A depreciação é uma despesa contábil que reconhece que umativo perde valor ao longo do tempo. Esse reconhecimento gerauma despesa, que abate o lucro operacional e, portanto,diminui a base de cálculo do imposto de renda.

Na análise do projeto (fabricas de chocolates) ficouestabelicido que sim, o projeto é viável, diante de toda aanálise feita no projeto o resultado foi positivo.

REFERÊNCIAS

Fluxo de Caixa Financeiro. Disponível em:http://www.ivansantos.com.br/fluxo.htm

ANÁLISE DE INVESTIMENTOS. Reinaldo Luiz Lunelli. Disponível em:http://www.portaldecontabilidade.com.br/tematicas/analiseinvestimentos.htm

Fluxo de Caixa Financeiro. Disponível em:http://www.ivansantos.com.br/fluxo.htm

ANÁLISE DE INVESTIMENTOS. Reinaldo Luiz Lunelli. Disponível em:http://www.portaldecontabilidade.com.br/tematicas/analiseinvestimentos.htm

20

OLIVIO, Rodolfo Leandro de Faria. Análise de Investimentos /Campinas, SP: Editora Alínea, 2012 - PLT. Disponível em: http://wiki.advfn.com/pt/Tipos_de_investimento

Revista Pequenas Empresas Grandes Negócios. 50 Idéias deNegócios. Disponível em:<http://revistapegn.globo.com/Revista/Common/0,,EMI149404-17192,00-IDEIAS+DE+NEGOCIOS.html>. Acesso em 27 out. 2011.

Modelos de Negócios na Internet. Disponível em:<https://docs.google.com/leaf?id=0B9h_NveLKe7zYjJhMjI3YzgtZDcxMy00MDE1LTllYTMtMmJiNjU3MzJmZjA4&hl=pt_BR&authkey=CMjG3uAO>. Acesso em: 27out.2011.

NUNES, Flávia Furlan. Oportunidades de Negócios: Novo negócio:saiba em qual ramo investir em 2007. Disponível em:<https://docs.google.com/leaf?id=0B9h_NveLKe7zYjM3YzA4ZTMtNmQ5Yy00OGRjLTgxNDAtYWFkODA5ODExOTgw&hl=pt_BR&authkey=CO2lzsYO>. Acesso em:27

out. 2011.Blog do Empreendedor. Diversos textos, a escolha do grupo,disponíveis em:<http://blogdoempreendedor.com/blog/?cat=3 >. Acesso em: 27out. 2011.Fonte de pesquisa:http://www.cpcon.eng.br/gestao-patrimonial/gestao-e-financas/depreciacao-gestao-patrimonial/

Fluxo de Caixa Financeiro. Disponível em:http://www.ivansantos.com.br/fluxo.htm

ANÁLISE DE INVESTIMENTOS. Reinaldo Luiz Lunelli. Disponível em:http://www.portaldecontabilidade.com.br/tematicas/analiseinvestimentos.htm

21

WWW.sebraesp.com.brWWW.bloogdoinvestidor.com.brWWW.gigamundo.com.br

22

23