VA Analise de Investimentos Aula 03 Tema 05 06 Impressao

14

06/03/2014 1 O Efeito da Depreciação e do Imposto de Renda Substituição de Equipamentos Prof. Me. Jefferson Dias • Conceitos e caracterização da depreciação; • O IRPJ calculado sobre lucro real e lucro presumido; • A montagem do fluxo de caixa do investimento considerando depreciação e imposto de renda; • A análise de investimentos com depreciação e Imposto de Renda. Conteúdo • Os impactos da depreciação, dos impostos e de fatores externos sobre projetos de investimento empresariais. • A substituição de equipamentos nas organizações. • Como calcular o momento exato da baixa ou substituição de máquinas e equipamentos. • Modalidades de substituição de equipamentos: baixa sem reposição e a substituição por vida econômica. Conteúdo • As metodologias de análise de investimento em ativos para uma empresa. • A capacidade da empresa manter ou melhorar sua posição estratégica por meio da evolução tecnológica.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of VA Analise de Investimentos Aula 03 Tema 05 06 Impressao

06/03/2014

1

O Efeito da Depreciação e doImposto de RendaSubstituição de Equipamentos

Prof. Me. Jefferson Dias

• Conceitos e caracterização da depreciação;• O IRPJ calculado sobre lucro real e lucro presumido;• A montagem do fluxo de caixa do investimento

considerando depreciação e imposto de renda;• A análise de investimentos com depreciação e

Imposto de Renda.

Conteúdo

• Os impactos da depreciação,dos impostos e de fatoresexternos sobre projetos deinvestimento empresariais.

• A substituição de equipamentos nas organizações.• Como calcular o momento exato da baixa ou

substituição de máquinas e equipamentos.• Modalidades de substituição de equipamentos: baixa

sem reposição e a substituição por vida econômica.

Conteúdo

• As metodologias de análise deinvestimento em ativos parauma empresa.

• A capacidade da empresamanter ou melhorar suaposição estratégica por meioda evolução tecnológica.

06/03/2014

2

• Tributo cobrado na maioria dos países domundo;

• Tem como base de cálculo o lucro contábil(normalmente), ou seja, a diferença entrereceitas e custos/despesas.

Imposto de Renda

• Em análise deinvestimentos, o interesseé o fluxo de caixa geradopelo projeto.

• Despesa contábil que reconhece que um ativoperde valor ao longo do tempo;

• Esse fato gera uma despesa que é abatida dolucro operacional, reduzindo a base de cálculodo imposto de renda;

Depreciação

• Despesa “não caixa”.

• Equipamentos de informática: 3 anos (33,3%a.a.)

• Veículos e caminhões: 5 anos (20% a.a.)

• Máquinas e equipamentos: 10 anos (10% a.a.)

Depreciação

• Prédios/instalações:

25 anos (4% a.a.)

06/03/2014

3

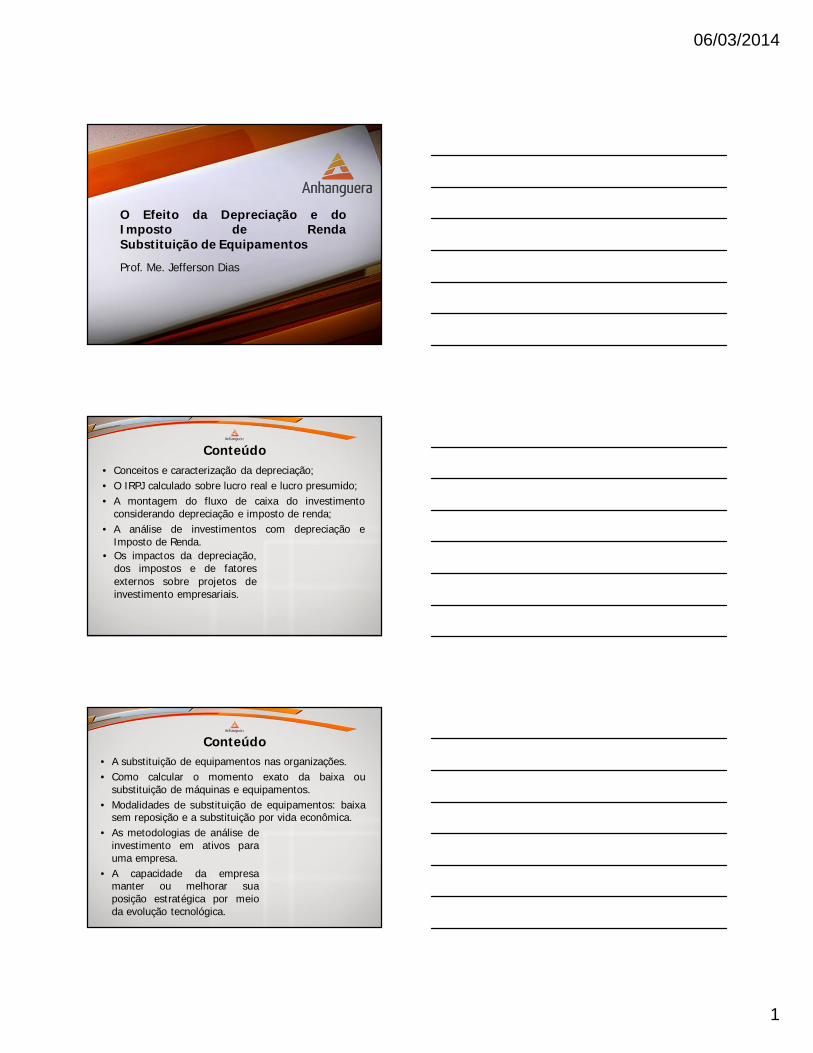

• Empresa comprou computadores … R$15.000

• Qual é o valor da depreciação para ospróximos anos?

• Prazo de depreciação … 3 anos

Depreciação – Exemplo de Cálculo

Valor de aquisição dos computadores:

R$15.000

ComputadoresAno

Depreciação Valor Contábil

0 0 15.0001 15.000/3 = 5.000 10.0002 15.000/3 = 5.000 5.0003 15.000/3 = 5.000 0

Depreciação – Exemplo de Cálculo

• Fato gerador é a aquisição da disponibilidadeeconômica (física ou jurídica);

• Na jurídica, há, também, a Contribuição Socialsobre o Lucro Líquido (CSLL);

Imposto de Renda Pessoa Jurídica

• Podem ser calculadossobre o lucro real ou olucro presumido.

• Simples nacional – PIS,COFINS, ICMS, ISS e INSS.

06/03/2014

4

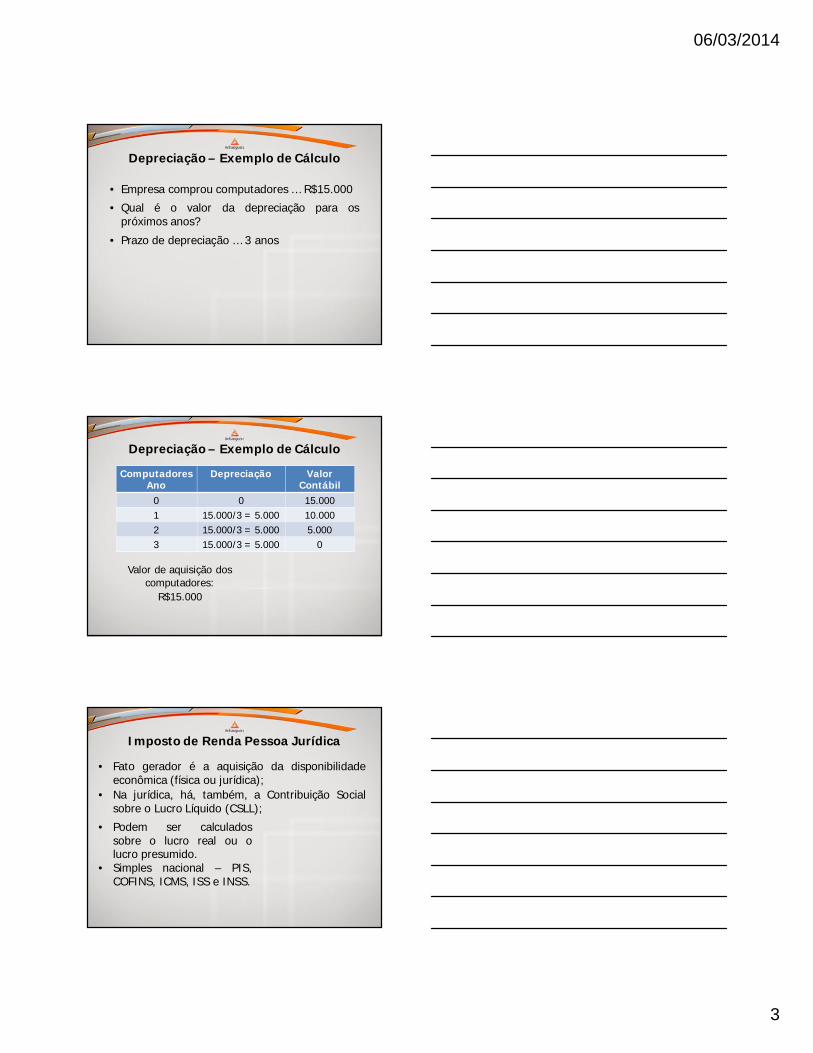

IRPJ – Lucro Real

DRE IR – Lucro Real R$Receita bruta 100.000

(-) Impostos s/ Vendas (7.000)= Receita Líquida 93.000(-) CMP/CMV (41.000)= Lucro Bruto 52.000(-) Desp. Administrativas (15.000)

(-) Desp. Comerciais (4.000)(-) Desp. Financeiras (2.000)= LAIR 31.000(-) IR / CSLL (10.200)= Lucro/Prejuízo Líquido 20.800

IRPJ – Lucro Presumido

DRE IR – Lucro Presumido R$Receita bruta 100.000(-) Impostos s/ Vendas (7.000)(-) IR / CSLL (10.000)

= Receita Líquida 83.000(-) CMP/CMV (41.000)= Lucro Bruto 42.000(-) Desp. Administrativas (15.000)(-) Desp. Comerciais (4.000)

(-) Desp. Financeiras (2.000)= Lucro/Prejuízo Líquido 21.000

06/03/2014

5

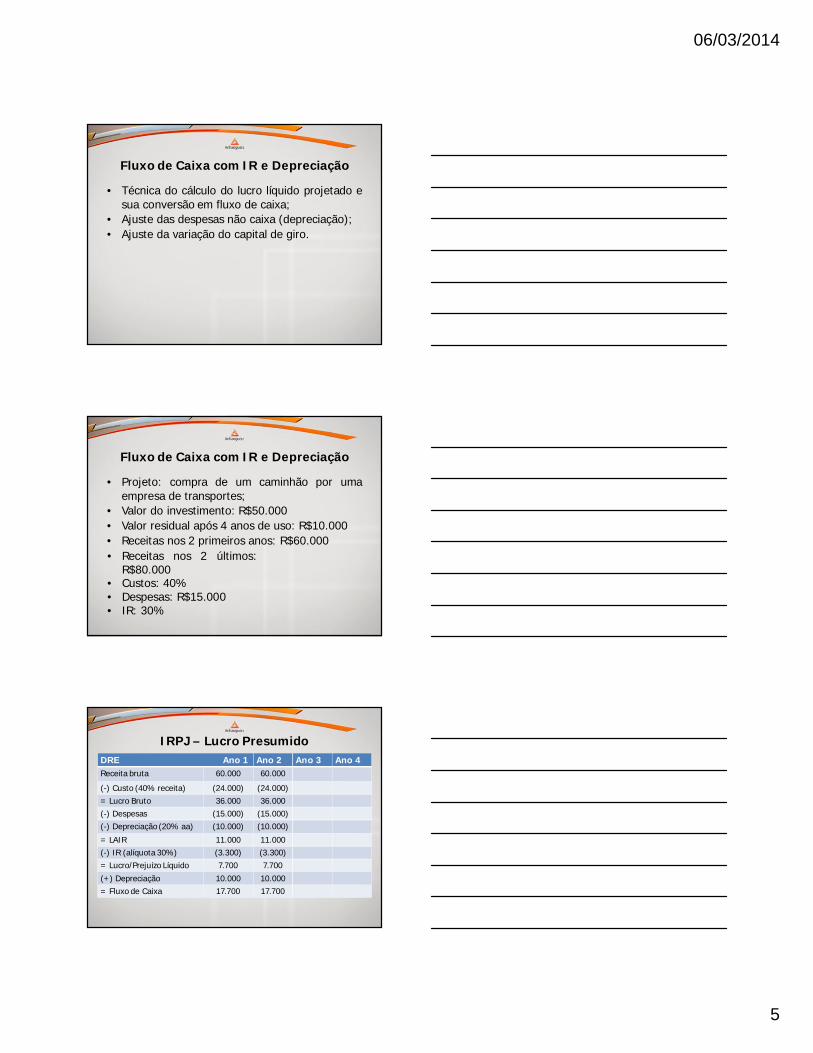

• Técnica do cálculo do lucro líquido projetado esua conversão em fluxo de caixa;

• Ajuste das despesas não caixa (depreciação);• Ajuste da variação do capital de giro.

Fluxo de Caixa com IR e Depreciação

• Projeto: compra de um caminhão por umaempresa de transportes;

• Valor do investimento: R$50.000• Valor residual após 4 anos de uso: R$10.000• Receitas nos 2 primeiros anos: R$60.000

Fluxo de Caixa com IR e Depreciação

• Receitas nos 2 últimos:R$80.000

• Custos: 40%• Despesas: R$15.000• IR: 30%

IRPJ – Lucro PresumidoDRE Ano 1 Ano 2 Ano 3 Ano 4Receita bruta 60.000 60.000

(-) Custo (40% receita) (24.000) (24.000)= Lucro Bruto 36.000 36.000(-) Despesas (15.000) (15.000)(-) Depreciação (20% aa) (10.000) (10.000)

= LAIR 11.000 11.000(-) IR (alíquota 30%) (3.300) (3.300)= Lucro/Prejuízo Líquido 7.700 7.700

(+) Depreciação 10.000 10.000= Fluxo de Caixa 17.700 17.700

06/03/2014

6

IRPJ – Lucro PresumidoDRE Ano 1 Ano 2 Ano 3 Ano 4Receita bruta 60.000 60.000 80.000 80.000

(-) Custo (40% receita) (24.000) (24.000) (24.000) (24.000)= Lucro Bruto 36.000 36.000 48.000 48.000(-) Despesas (15.000) (15.000) (15.000) (15.000)

(-) Depreciação (20% aa) (10.000) (10.000) (10.000) (10.000)

= LAIR 11.000 11.000 23.000 23.000(-) IR (alíquota 30%) (3.300) (3.300) (6.900) (6.900)= Lucro/Prejuízo Líquido 7.700 7.700 16.100 16.100(+) Depreciação 10.000 10.000 10.000 10.000

= Fluxo de Caixa 17.700 17.700 26.100 26.100

Construção do Fluxo de Caixa

InvestimentoInicial

R$ 50 mil

17.700

Ano 0

Ano 1

17.700

Ano 2 Ano 3

26.100 36.100

Ano 4

Retornos de Caixa

Fluxo de Caixa

+Valor

Residual

TMA = 20% a.a.

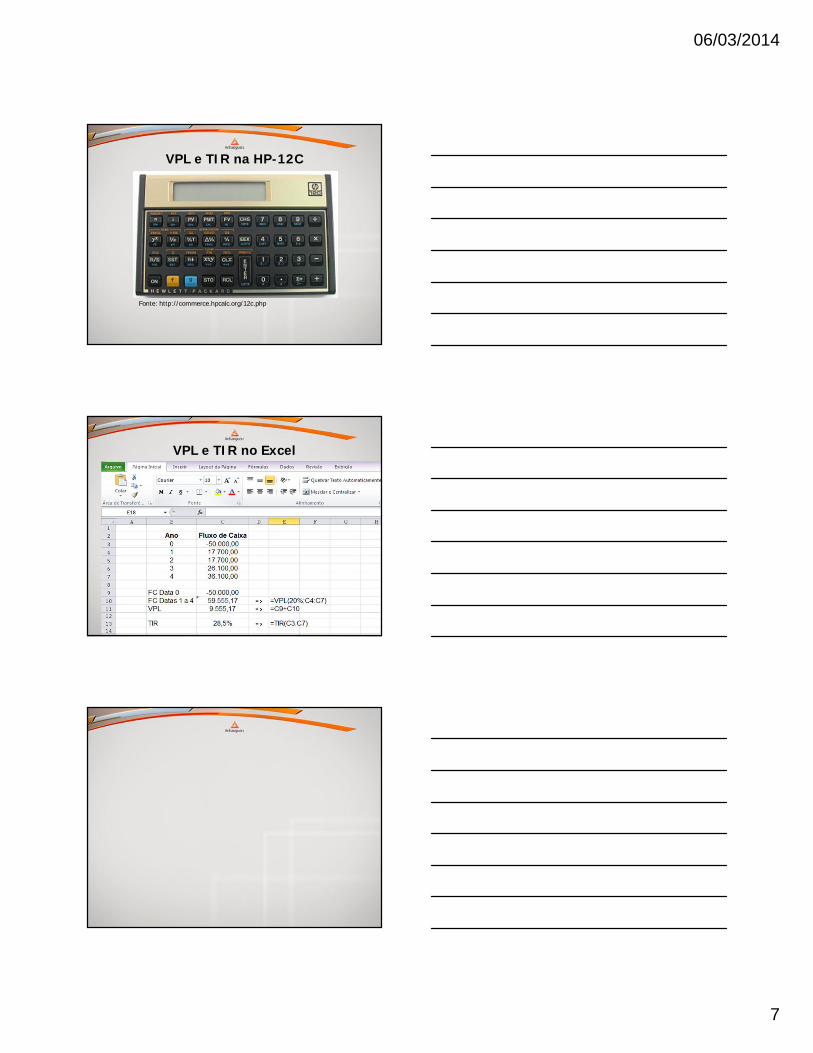

Valor Presente Líquido

VPL= - 50.000 + 17.700 + 17.700 + 26.100 + 36.100(1+0,2)0 (1+0,2)¹ (1+0,2)² (1+0,2)³ (1+0,2)4

TMA = 20%VPL= + 9.555,17TIR = 28,5%

Demonstração na HP-12C e Excel

06/03/2014

7

VPL e TIR na HP-12C

Fonte: http://commerce.hpcalc.org/12c.php

VPL e TIR no Excel

06/03/2014

8

Substituição de Equipamentos

• Empresas necessitam substituir seu capitalfísico (máquinas e equipamentos);

• Principais razões: deterioração (custosoperacionais excessivos, manutençãocrescente, perdas) e avanço tecnológico (obso-

• Obsolescência de máquinas emétodos de produção maiseficientes).

• A principal questão: se e quando osequipamentos devem ser substituídos.

• Resposta: deve-se usar a VPL, TIR eracionalidade econômica.

• Erro comum: substituição por modismo.

Substituição de Equipamentos

Serão tratadas duas modalidades:

• Baixa sem reposição – a questão é quandodesativá-los;

• Substituição por vida econômica – deve-severificar se o equipamento deve ser

Substituição de Equipamentos

• substituído e quando issodeve acontecer.

06/03/2014

9

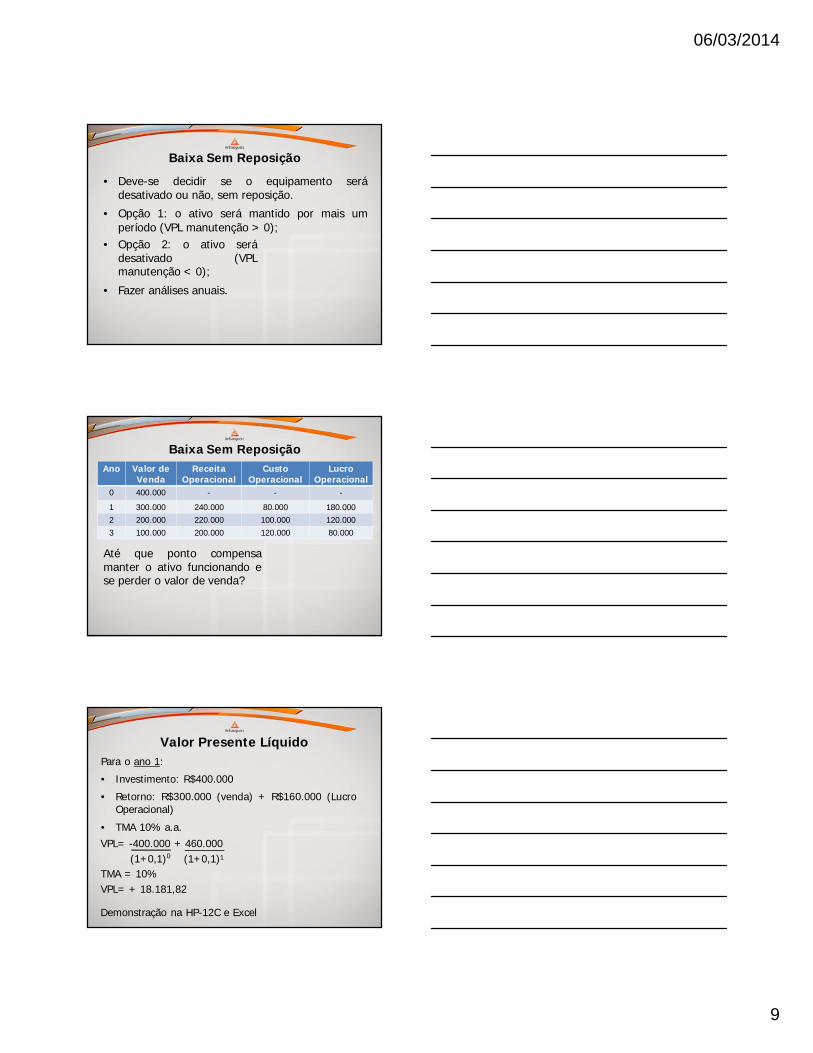

Baixa Sem Reposição

• Deve-se decidir se o equipamento serádesativado ou não, sem reposição.

• Opção 1: o ativo será mantido por mais umperíodo (VPL manutenção > 0);

• Opção 2: o ativo serádesativado (VPLmanutenção < 0);

• Fazer análises anuais.

Ano Valor de Venda

ReceitaOperacional

CustoOperacional

LucroOperacional

0 400.000 - - -

1 300.000 240.000 80.000 180.0002 200.000 220.000 100.000 120.0003 100.000 200.000 120.000 80.000

Baixa Sem Reposição

Até que ponto compensamanter o ativo funcionando ese perder o valor de venda?

Valor Presente Líquido

VPL= -400.000 + 460.000(1+0,1)0 (1+0,1)¹

TMA = 10%VPL= + 18.181,82

Demonstração na HP-12C e Excel

Para o ano 1:

• Investimento: R$400.000

• Retorno: R$300.000 (venda) + R$160.000 (LucroOperacional)

• TMA 10% a.a.

06/03/2014

10

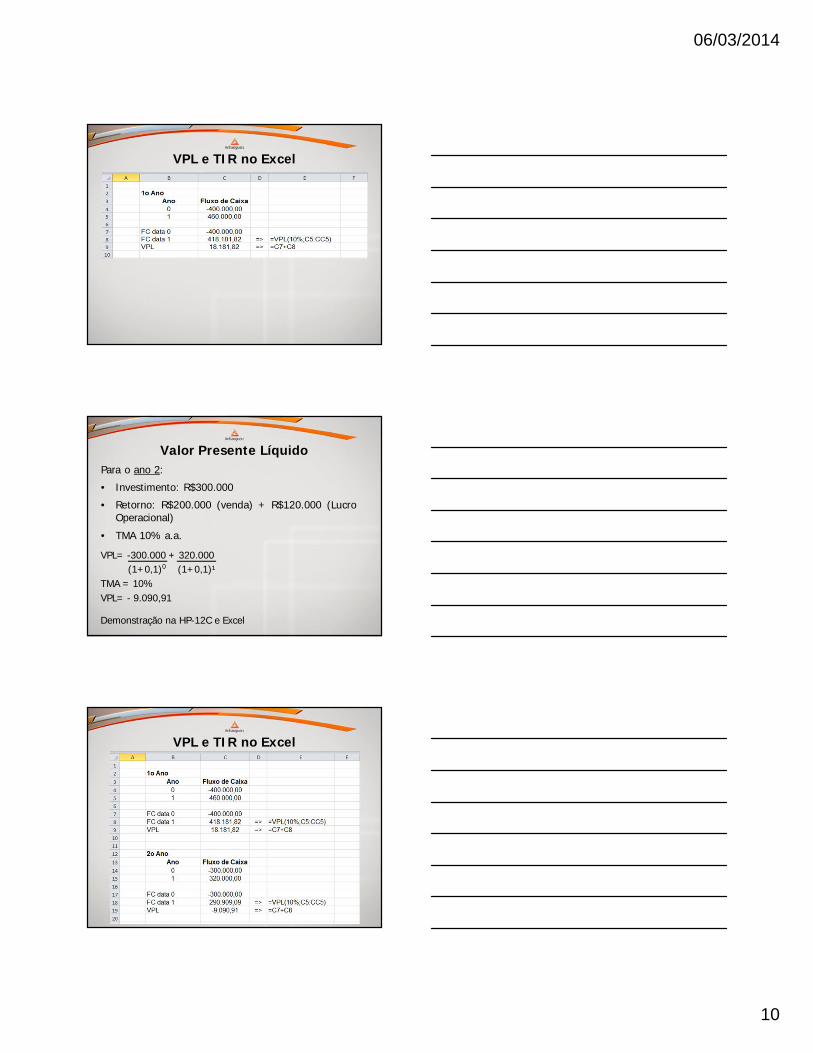

VPL e TIR no Excel

Valor Presente Líquido

VPL= -300.000 + 320.000(1+0,1)0 (1+0,1)¹

TMA = 10%VPL= - 9.090,91

Demonstração na HP-12C e Excel

Para o ano 2:

• Investimento: R$300.000

• Retorno: R$200.000 (venda) + R$120.000 (LucroOperacional)

• TMA 10% a.a.

VPL e TIR no Excel

06/03/2014

11

Reposição por Vida Econômica

• Deve-se decidir se o equipamento deve sersubstituído e, se sim, quando deve ser feito.

• Solução: vida econômica do ativo;

• Custos a serem avaliados: o investimento inicial• (que alonga a vida do

bem) e os custos demanutenção e operação(que encurtam a vida dobem).

Ano 0 1 2 3Caminhão Novo 100.000 100.000 100.000

Caminhão Usado 50.000 40.000 30.000Investimento 50.000 60.000 70.000

Lucro Operac. Cam. Novo 20.000 25.000 30.000Lucro Operac. Cam. Velho 15.000 15.000 15.000

Em que ano a empresa devetrocar o caminhão?

Reposição por Vida Econômica

06/03/2014

12

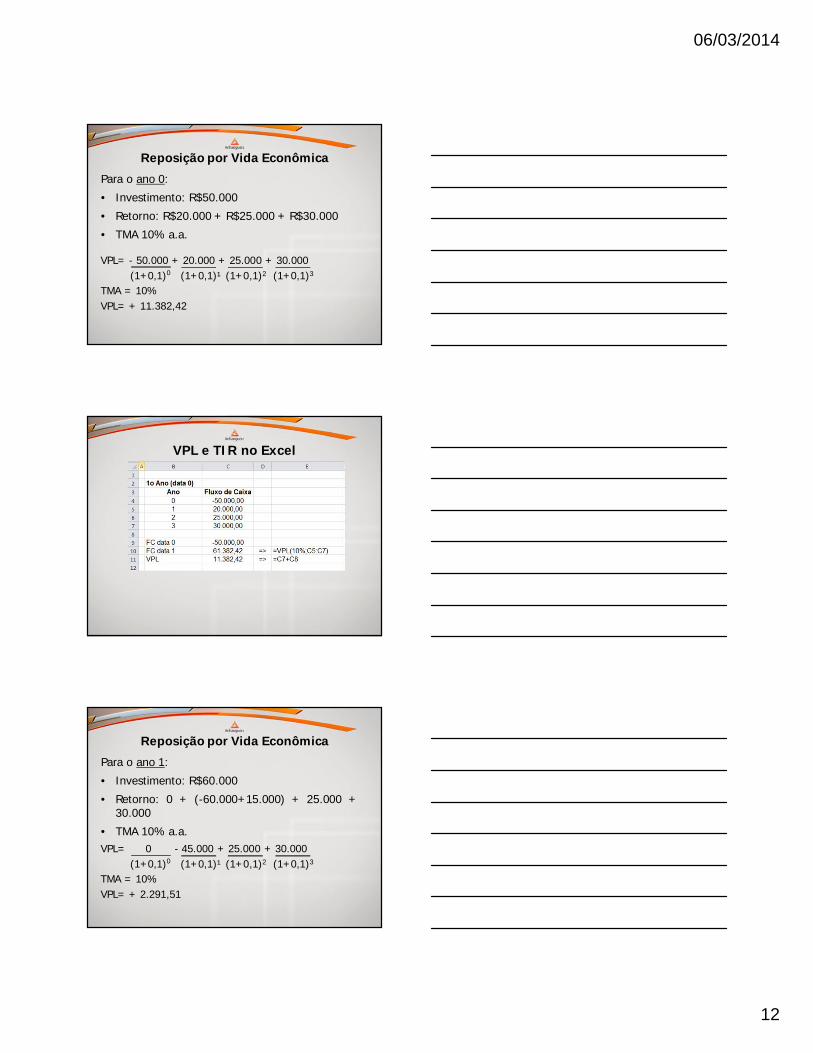

VPL= - 50.000 + 20.000 + 25.000 + 30.000(1+0,1)0 (1+0,1)¹ (1+0,1)2 (1+0,1)3

TMA = 10%VPL= + 11.382,42

Para o ano 0:

• Investimento: R$50.000

• Retorno: R$20.000 + R$25.000 + R$30.000

• TMA 10% a.a.

Reposição por Vida Econômica

VPL e TIR no Excel

VPL= 0 - 45.000 + 25.000 + 30.000(1+0,1)0 (1+0,1)¹ (1+0,1)2 (1+0,1)3

TMA = 10%VPL= + 2.291,51

Para o ano 1:

• Investimento: R$60.000

• Retorno: 0 + (-60.000+15.000) + 25.000 +30.000

• TMA 10% a.a.

Reposição por Vida Econômica

06/03/2014

13

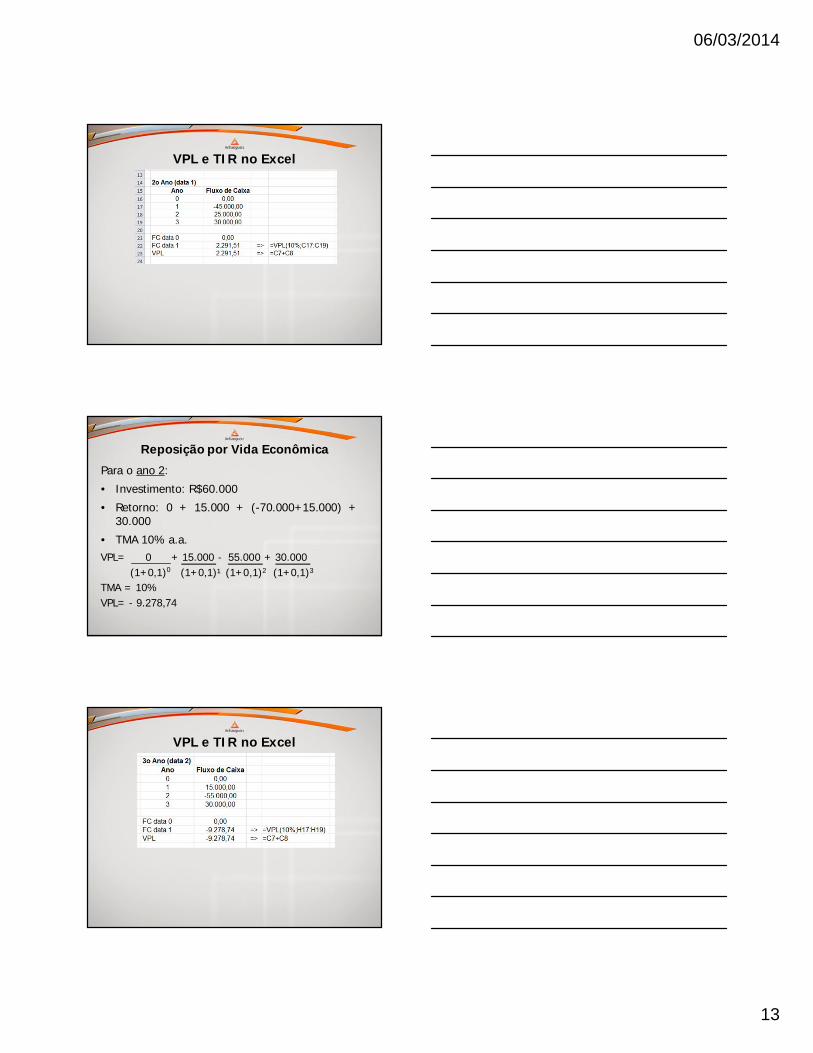

VPL e TIR no Excel

VPL= 0 + 15.000 - 55.000 + 30.000(1+0,1)0 (1+0,1)¹ (1+0,1)2 (1+0,1)3

TMA = 10%VPL= - 9.278,74

Para o ano 2:

• Investimento: R$60.000

• Retorno: 0 + 15.000 + (-70.000+15.000) +30.000

• TMA 10% a.a.

Reposição por Vida Econômica

VPL e TIR no Excel

06/03/2014

14

• Data zero e data um deram VPLs positivos;

• Data dois deu VPL negativo;

• A substituição deve ser feita imediatamente(data zero), a opção que apresentou o VPLpositivo mais alto.

• A substituição não seria interessante se todosos VPLs fossem negativos.

Reposição por Vida Econômica