TRANSLASI MATA UANG ASING

87

Jun 5 TRANSLASI MATA UANG ASING BAB III TRANSLASI MATA UANG ASING ALASAN TRANSLASI MATA UANG ASING Translasi mata uang asing adalah proses pelaporan informasi keuangan dari satu mata uang ke mata uang lainnya. Translasi mata uang asing dilakukan untuk mempersiapkan laporan keuangan gabungan yang memberikan laporan pada pembaca informasi mengenai operasional perusahaan secara global, dengan memperhitungkan laporan keuangan mata uang asing dari anak perusahaan terhadap mata uang asing induk perusahaan. Tiga alasan tambahan dilakukannya translasi mata uang asing, yaitu: 1. mencatat transaksi mata uang asing; 2. memperhitungkan efeknya perusahaan terhadap translasi mata uang; dan 3. berkomunikasi dengan peminat saham asing. LATAR BELAKANG DAN TERMINOLOGI Transaksi mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap. Kurs pasar spot dipengaruhi berbagai faktor, termasuk juga perbedaan tingkat inflasi antar negara, perbedaan pada saham nasional, dan ekspektasi mengenai arah tingkat mata uang selanjutnya. Kurs ini bersifat langsung atau tidak langsung.

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of TRANSLASI MATA UANG ASING

Jun5

TRANSLASI MATA UANG ASING

BAB IIITRANSLASI MATA UANG ASING

ALASAN TRANSLASI MATA UANG ASING

Translasi mata uang asing adalah proses pelaporan informasi keuangan dari satu mata uang ke mata uang lainnya.

Translasi mata uang asing dilakukan untuk mempersiapkan laporan keuangan gabungan yang memberikan laporan pada pembaca informasi mengenai operasional perusahaan secara global, dengan memperhitungkan laporan keuangan mata uang asing dari anak perusahaan terhadap mata uang asing induk perusahaan.Tiga alasan tambahan dilakukannya translasi mata uang asing,yaitu:

1. mencatat transaksi mata uang asing;2. memperhitungkan efeknya perusahaan terhadap translasi

mata uang; dan3. berkomunikasi dengan peminat saham asing.

LATAR BELAKANG DAN TERMINOLOGITransaksi mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap.

Kurs pasar spot dipengaruhi berbagai faktor, termasuk juga perbedaan tingkat inflasi antar negara, perbedaan pada saham nasional, dan ekspektasi mengenai arah tingkat mata uang selanjutnya. Kurs ini bersifat langsung atau tidak langsung.

Kurs pada pasar forward adalah persetujuan untuk mentranslasikan sejumlah mata uang yang telah ditetapkan untuk masa yang akan datang. Transaksi padapasar forward mendapatkan potongan atau premi dari pasar spot, atau sebagai tingkat palsu pasar forward.

Transaksi kurs swap melibatkan pembelian spot dan penjualan forward yang simultan, atau penjualan spot dan pembelian forward mata uang.

EFEK LAPORAN KEUANGAN TERHADAP KURS ALTERNATIF TRANSLASI MATA UANG ASINGTiga kurs translasi yang digunakan untuk mentranslasikan neraca mata uang asing terhadap mata uang domestic, yaitu:

Kurs saat ini; kurs yang berlaku pada tanggal laporan keuangan.

Kurs historis; translasi mata uang yang berlaku saat asset dengan mata uang pertama kali didapatkan atau saat kewajiban dengan mata uang asing pertama kali muncul.

Kurs rata-rata; nilai rata-rata biasa atau dengan pembobotan baik pada kurs historis atau saat ini.

Transaksi Mata Uang Asing

Kriteria Mata Uang FungsionalFaktor Ekonomi Mata Uang Lokal sebagai

Mata Uang FungsionalMata Uang Induk Perusahaansebagai Mata Uang Fungsional

Arus Kas Menggunakan mata uang local dan tidak berpengaruh terhadap arus kas

Berpengaruh secara langsung terhadap arus kas dan dikembalikan keinduk perusahaan

Harga Jual Sangat tidak peduli dengan tingkat perubahan nilai tukar dan diatur oleh kompetisi local

Responsif terhadap perubahan nilai tukar dan dilakukan oleh kompetisi internasional

Harga Pasar Kebanyakan pada negara Kebanyakan pada negara

adidaya dan menggunakan mata uang local

induk dan menggunakan mata uang negara induk

Anggaran Biaya

Sering terjadi pada daerah local

Sangat berkaitan denganfaktor produktif yang diberikan dari induk perusahaan

Keuangan Menggunakan mata uang local dan dilayani oleh operasional local

Diberikan oleh induk perusahaan atau bergantung pada induk perusahaan agar memenuhi kewajiban jangka panjang

Internal Perusahaan

Jarang, tidak ekstensif

Sering kali dan transaksi yang ekstensif

Perspektif Transaksi Tunggal

Pada transaksi tunggal, penyesuaian nilai tukar (baik stabilatau tidak) dimasukkan sebagai penyesuaian terhadap pembukuan transaksi awal dengan alasan bahwa transaksi dan perjanjiannya merupakan kejadian tunggal.

Perspektif Transaksi Ganda

Pada perspektif transaksi ganda, penerimaan piutang mempertimbangkan kejadian yang terpisah dari penjualan yang memberikan tambahan pendapatan.

TRANSLASI MATA UANG ASING Metode Nilai Tukar Tunggal Metode Nilai Tukar Ganda

o Metode Current-Noncurrento Metode Moneter-Nonmonetero Metode Kurs Sementara

KEUNTUNGAN DAN KERUGIAN TRANSLASI MATA UANG ASING

Pendekatan akuntansi untuk penyesuaian translasi mata uang asing, yaitu:1) Penangguhan2) Penangguhan dan Amortisasi3) Penangguhan Sebagian4) Tidak Ada Penangguhan

PENGEMBANGAN AKUNTANSI TRANSLASI MATA UANG ASINGBeberapa perspektif historis tentang akuntansi translasi mata uang asing di Negara Amerika, sebagai berikut:1) Pra-1965Praktik translasi mata uang asing masih dipandu oleh BAB 12 dari Accounting Research Bulletin No. 43.2) 1965-1975Translasi mata uang asing seluruh pembayaran dan penerimaan mata uang asing pada kurs saat ini diperbolehkan setelah Accounting Principles Board Opinion No. 6 dikeluarkan pada tahun 1965.3) 1975-1981FASB mengeluarkan FAS No. 8 pada tahun 1975.4) 1981-SekarangFASB mengeluarkan Satetement of Financial Accounting Standards No. 52 pada tahun 1981.GAMBARAN STANDAR NO. 52/STANDAR AKUNTANSI INTERNATIONAL 21

Translasi saat Mata Uang Lokal adalah Mata Uang Fungsional

Prosedur kurs saat ini yang digunakan adalah:1) Seluruh asset dan kewajiban asing yang ditranslasikan terhadap dolar menggunakan nilai tukar yang berlaku pada tanggal neraca; akun modal ditranslasikan pada kurs historis.2) Pendapatan dan beban ditranslasikan menggunakan nilai tukar yang berlaku pada waktu transaksi, walaupun nilai tukar rata-rata tambahan dapat digunakan untuk kelayakan.3) Keuntungan dan kerugian dilaporkan dalam komponen ekuitas gabungan pemegang saham yang terpisah. Penyesuaian nilai tukar tersebut tidak dimasukkan ke dalam laporan laba-

rugi hingga operasional luar negeri telah terjual atau investasi telah diputuskan tidak bernilai.

Translasi saat Mata Uang Induk Perusahaan adalah Mata Uang Fungsional

1) Aset dan kewajiban serta nonmoneter bernilai pada harga pasar saat itu ditranslasikan menggunakan nilai tukar yang berlaku pada saat laporan keuangan; item nonmoneter lainnya dan modal ditranslasikan pada kurs historis.2) Pendapatan dan beban ditranslasikan menggunakan nilai tukar rata-rata untuk periode kecuali item yang berhubungan dengan item nonmoneter (contoh: biaya penjualan dan beban depresiasi), yang ditranslasikan menggunakan kurs historis.3) Keuntungan dan kerugian translasi mata uang asing direfleksikan dalam pendapatan lancar.

Translasi saat Mata Uang Asing adalah Mata Uang Fungsional

Usaha gabungan asing mungkin akan tetap mencatat pembukuannya dalam satu mata uang asing saat mata uang fungsionalnya adalah mata uang asing lain. Dalam situasi ini, laporan keuangan akan dihitung ulang dari mata uang local ke dalam mata uang fungsional (metode kurs sementara) lalu ditranslasikan ke dalam dolar AS menggunakan metode kurs saat ini.

PERMASALAHAN PERHITUNGAN Perspektif Laporan Harga Perolehan Konsep Pendapatan Laba Terkelola

TRANSLASI MATA UANG ASING DAN INFLASIHubungan terbalik antara tingkat inflasi sebuah negara dengan nilai eksternal mata uangnya telah ditunjukkan secaraempiris. Sehingga penggunaan kurs saat ini untuk mentranslasikan biaya asset nonmoneter yang bertempat dalam

kondisi yang cenderung berinflasi akan menghasilkan padanannya mata uang domestic jauh di bawah nilai aslinya

Sumber : Choi, Frederick D. S. dan Gary K. Meek. International Accounting. Buku 1 Edisi 6. 2010: Salemba Empat.http://alena19.wordpress.com/2012/04/15/bab-6-translasi-mata-uang-asing/

Diposkan 5th June 2012 oleh Nurul_kebabh 0

Tambahkan komentar

AKUNTANSI INTERNASIONAL

Klasik Kartu Lipat Majalah Mozaik Bilah Sisi Cuplikan Kronologis

1.

Jun

5

PERPAJAKAN INTERNASIONAL

http://nurulakuntansiinternasional.blogspot.com/2012/06/translasi-mata-uang-asing.html?view=snapshot

http://nurulakuntansiinternasional.blogspot.com/2012/06/translasi-mata-uang-asing.html?view=magazine

RESUME BAB IX

Perpajakan Internasional

Tujuan Kebijakan Perpajakan Internasional

Untuk memajukan perdagangan antar negara, mendorong laju investasi di masing-masing negara, pemerintah berusaha untuk meminimalkan pajak yang menghambat perdagangan dan investasi tersebut. Salah satu upaya untuk meminimalkan beban tersebut adalah dengan melakukan penghindaraan pajak berganda internasional.

Teori

Apakah prinsip-prinsip yang harus dipahami dalam perpajakan internasional?

Doernberg (1989) menyebut 3 unsur netralitas yang harusdipenuhi dalam kebijakan perpajakan internasional:

1. Capital Export Neutrality (Netralitas Pasar Domestik): Kemanapun kita berinvestasi, beban pajak yang dibayar haruslah sama. Sehingga tidak ada bedanya bila kita berinvestasi di dalam atau luar negeri. Maka jangan sampai bila berinvestasi di luar negeri, beban pajaknya lebih besar karena menanggung pajak dari dua negara. Hal ini akan melandasi UU PPh Psl 24 yang mengatur kredit pajak luar negeri.

2. Capital Import Neutrality (Netralitas Pasar Internasional): Darimanapun investasi berasal,

dikenakan pajak yang sama. Sehingga baik investor dari dalam negeri atau luar negeri akan dikenakan tarif pajak yang sama bila berinvestasi di suatu negara. Hal ini melandasi hak pemajakan yang sama denagn Wajib Pajak Dalam Negeri (WPDN) terhadap permanent establishment (PE) atau Badan Uasah Tetap (BUT) yang dapat berupa cabang perusahaan ataupun kegiatan jasa yang melewati time-test dari peraturan yang berlaku.

3. National Neutrality: Setiap negara, mempunyai bagianpajak atas penghasilan yang sama. Sehingga bila ada pajak luar negeri yang tidak bisa dikreditkan boleh dikurangkan sebagai biaya pengurang laba.

Hasil atau Isi

Mengapa terjadi perpajakan berganda internasional?

Perpajakan berganda terjadi karena benturan antar klaimperpajakan. Hal ini karena adanya prinsip perpajakan global untuk wajib pajak dalam negeri (global principle) dimana penghasilan dari dalam luar negeri dan dalam negeri dikenakan pajak oleh negara residen (negara domisili wajib pajak). Selain itu, terdapat pemajakan teritorial (source principle) bagi wajib pajak luar negeri (WPLN) oleh negara sumber penghasilandimana penghasilan yang bersumber dari negara tersebut dikenakan pajak oleh negara sumber. Hal ini membuat suatu penghasilan dikenakan pajak dua kali, pertama oleh negara residen lalu oleh negara sumber Misalnya: PT A punya cabang di Jepang. Penghasilan cabang di jepang dikenakan pajak oleh fiskus Jepang. Lalu di Indonesia penghasilan itu digabung dengan penghasilan dalam negeri lalu dikalikan tarif pajak UU domestik Indonesia.

Bentokran klaim lebih diperparah bila terjadi dual residen, dimana terdapat dua negara sama-sama mengklaimseorang subjek pajak sebagi wajib pajak dalam negerinyayang menyebabkan ia terkena pemajakan global dua kali. Misalnya: Mr. A bekerja di Indonesia lebih dari 183 hari namun setiap sabtu dan minggu ia pulang ke rumahnya di Singapura. Mr. A dianggap WPDN oleh Indonesia dan juga Singapura sehingga untuk wajib melapor dan membayar pajak untuk penghasilan globalnya pada Indonesia maupun Singapura.

Apa saja upaya untuk menghindari perpajakan berganda internasional?

1. Tax Treaty (Perjanjian Penghindaran Pajak Berganda/P3B): yaitu perjanjian antara 2 negara untuk menghindari pajak berganda untuk memajukan investasi antara 2 negara tersebut. Untuk active income, Biasanyanegara sumber hanya berhak memajaki penghasilan dari cabang (BUT) dan penghasilan dari aset tak bergerak yang berhasil dari negara sumber tersebut. Bila ekspor-impor biasa tanpa BUT maka negara sumber tidak bisa memajaki. Penghasilan pegawai hanya boleh dipajaki bilamelewati time-test atau dibayar oleh WPDN ataupun BUT. Untuk passive income seperti deviden, bunga dan royalti, kedua negara berhak memajaki namun terdapat pengurangan tarif.

2. Kredit Pajak Luar Negeri: Yaitu jumlah pajak yang dibayarkan di luar negeri dapat dijadikan pengurang pajak penghasilan secara keseluruhan. Di Indonesia diatur dalam UU PPh pasal 24. Dimana kredit pajak luar negeri hanya sebatas: Penghasilan LN/(Semua penghasilanLN dan DN) x PPh terutang untuk semua penghasilan

Apa saja masalah-masalah dalam perpajakan internasional?

1. Transfer Pricing: Kegiatan ini adalah mentransfer laba dari dalam negeri ke perusahaan dengan hubungan istimewa di negara lain yang tarif pajaknya lebih rendah. Hal ini dapat dilakukan dengan membayar harga penjualan yang lebih rendah dari harga pasar, membiayakan biaya-biaya lebih besar daripada harga yangwajar, thin capitalization (memperbesar utang dengan beban bunga untuk mengurangi laba). Misalnya: tarif pajak di Indonesia 28%, di Singapura 25%. PT A punya anak perusahaan B Ltd di Singapura, maka laba di PT A dapat digeser ke B Ltd yang tarifnya lbh kecil dengan cara B LTd meminjamkan uang dengan bunga yang besar, sehingga laba PT A berkurang, memang pendapatan B Ltd bertambah namun tarif pajaknya lebih kecil. Hal bisa juga dilakukan dengan PT A menjual rugi (mark down) barang dan jasa (harga jual di bawah ongkos produksinya) ke B Ltd. Di Indonesia, transfer pricing dicegah dalam UU PPh pasal 18 dimana pihak fiskus berhak mengkoreksi harga transaksi, penghitungan utang sebagai modal dan DER (Debt Equity Ratio).

2. Treaty Shopping: Fasilitas di tax treaty justru bukannya menghindarkan pajak berganda namun malah memberi kesempatan bagi subjek pajak untuk tidak dikenakan pajak dimana-mana. Misalnya: Investasi SBI dibursa singapura dibebaskan pajak. Treaty Shopping diredam dengan ketentuan beneficial owner (penerima manfaat) dalam tax treaty (P3B) baik yang memakai modelOECD maupun PBB sehingga tax treaty hanya berlaku bila penerima manfaat yang sebenarnya adalah residen di negara yang menandatangani tax treaty.

3. Tax Heaven Countries: Negara-negara yang memberikan keringanan pajak secara agresif seperti tarif pajak rendah, pengawasan pajak longgar telah membuat penerimaan pajak dari negara-negara berkembang merosot tajam. Negara tax heaven yang termasuk dalam KMK No.650/KMK04/1994 antara lain Argentina, Bahrain, SaudiArabia, Mauritius, Hongkong, Caymand Island, dll. Saat ini negara tax heaven sedang dimusuhi dunia internasional, pengawasan tax avoidance (penghindaran

pajak) di negara-negara tersebut sedang gencar-gencarnya. Berinvestasi di negara tax heaven beresiko besar terkena koreksi UU PPh Pasal 18. Lebih baik berinvestasi pada negara dengan tax treaty.

Analisis Hasil Jurnal

Perpajakan Internasional merupakan alat untuk mengetahui perbedaan pajak dalam negeri dan memajukan perdagangan antar negara, mendorong laju investasi di masing-masing negara, pemerintah berusaha untuk meminimalkan pajak yang menghambat perdagangan dan investasi tersebut. Ada beberapa prinsip-prinsip yang harus dipahami dalam Perpajakan Internasional menurut Doernberg (1989) menyebut 3 unsur netralitas yang harusdipenuhi dalam kebijakan perpajakan internasional yaituCapital Export Neutrality (Netralitas Pasar Domestik), Capital Import Neutrality (Netralitas Pasar Internasional) dan National Neutrality.

Sumber

Prof. Gunadi. 2007. Pajak Internasional. LPFEUI

http://natanedan.wordpress.com/2009/12/08/sekilas-tentang-pemajakan-internasional-oleh-nany-ariany/

http://adithpurnama04.blogspot.com/2012/04/normal-0-false-false-false.html

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

2.

Jun

5

MANAJEMEN RESIKO KEUANGAN RESUME BAB VIII

Manajemen Resiko Keuangan

Manajemen risiko adalah suatu pendekatan terstruktur/metodologi dalam mengelola ketidakpastian yang berkaitan dengan ancaman, suatu rangkaian aktivitas manusia termasuk: Penilaian risiko, pengembangan strategi untuk mengelolanya dan mitigasi risiko dengan menggunakan pemberdayaan/pengelolaan sumberdaya. Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko tertentu.untuk mengelolanya dan mitigasi risiko dengan menggunakan pemberdayaan/pengelolaan sumberdaya. Strategi yang

dapat diambil antara lain adalah memindahkan risiko kepada pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko tertentu.

Pentingnya Manajemen Resiko Keuangan :1. Pertumbuhan jasa manajemen resiko yang cepat menunjukan bahwa manajemen dapat meningkatkan nilai perusahaan dengan mengendalikan resiko keuangan.2. Adanya harapan yang besar dari investor pihak-pihak berkepentingan lainya, agar manajer keuangan mampu mengidentifikasikan dan mengelola resiko pasar yang dihadapi secara aktif.

Jika nilai perusahaan menyamai nilai kini arus kas masadepannya, manajemen potensial resiko yang aktif dapat dibenarkan dengan beberapa alasan :

1. Manajemen eksposur membantu dalam menstabilkan ekspetasi arus kas perusahaan. Aliran arus kas yang stabil dapat meminimalkan kejutan laba, sehingga meningkatkan nilai kini ekspektasi arus kas. Laba yang stabil juga mengurangi kemungkinan resiko gagal bayar dan kebangkrutan atau resiko bahwa laba mungkin tidak dapat menutupi pembayaran jasa utang kontraktual.2. Manajemen eksposur yang aktif memungkinkanperushaan untuk berkonsentrasi pada resiko bisnisnya yang utama. Dengan demikian, suatu perusahaan manufaktur dapat melakukan lindung nilai resiko suku bunga dan mata uangdan berkonsentrasi pada prosuksi dan pemasaran.3. Para pemberi pinjaman, karyawan dan pelanggan juga memperoleh manfaat dari manajemen eksposur. Pemberi pinjaman umumnya memiliki toleransi resiko yang lebih rendah dibandingkan dengan pemegang saham, sehingga membatasi eksposur perusahaan untuk menyeimbangkan kepentingan pemegang saham dan pemegang obligasi.Produk derivative juga memungkinkan dana pensiun yang dikelolah pemberi kerja memperoleh imbalan yang lebih tinggi dengan memberi kesempatan untuk berinvestasi

dalam instrumen tertentu tanpa harus membeli atau menjual instrument terkait secara nyata.

Akhirnya, karena kerugian yang ditimbulkan oleh resiko harga dan suku bunga tertentu dialihkan kepada pelanggan dalam bentuk harga yang lebih tinggi, manajemen eksposur membatasi resiko yang dihadapi oleh konsumen.

Sumber :

http://khair2120.wordpress.com/2011/05/09/manajemen-resiko-keuangan/

http://0wi3.wordpress.com/2012/05/18/manajemen-resiko-keuangan/

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

3.

Jun

5

PERENCANAAN & KENDALI MANAJEMEN RESUME BAB VII

Perencanaan dan Kendali Manajemen

Perencanaan dan kendali manajemen sangat penting bagiperusahaan, dalam hal ini perusahaan multinasional.Namun, pengurangan dalam hambatan perdagangan nasionalterus menerus, mata uang yang mengambang, resikokedaulatan, pembatasan terhadap pengirim dana lintasbatas nasional, perbedaan dalam system pajak nasional,perbedaan tingkat suku bungan dan pengaruh hargakomoditas dan ekuitas yang berubah-ubah terhadapaktiva, laba, dan biaya modal perusahaan merupakanvariable yang memperumit keputusan manajemen. Persaingnglobal dan cepatnya penyebarn informasi mendukungsemakin sempitnya perbedaan nasional dalam praktekakuntansi manajemen. Tekanan tambahan mencakup antaralain perubahan pasar dan teknologi, pertumbuhanprivatisasi, insentif biaya, dan kinerja sertakoordinasi operasi global melalui joint venture dankaitan strategis lainnya.

Perusahaan dalam melakukan kendali manajemen memerlukanalat perencanaan yang dapat mengidentifikasi factor-faktor yang relevan di masa depan, pemindaian terhadaplingkungan eksternal dan internal. Alat tersebutmembantu perusahaan dalam mengenali kesempatan dantantangan yang ada. Salah satu alat tersebut adalahanalisis WOTS-UP yang menyangkut kekuatan dan kelemahanperusahaan yang berkaitan dengan lingkungan operasiperusahaan. Akuntan juga dapat membantu para perencanaperusahaan untuk memperoleh data yang bermanfaat dalamkeputusan perencanaan strategis.

Kemudian, keputusan untuk melakukan investasi luarnegeri merupakan elemen yang sangat penting dalamstrategi global sebuah perusahaan multinasional. Resikoinvestasi diikuti oleh lingkungan yang asing, rumit,

dan senantiasa berubah. Perencanaan formal merupakansuatu keharusan dan umumnya dilakukan dalam suatukerangka penganggaran modal yang membandingkan manfaatdan biaya investasi yng diusulkan. Perbedaan dalamhokum pajak, system akuntansi, laju inflasi, resikonasionalisasi, kerangka mata uang, segmentasi pasar,pembatasan dalam pengalihan laba ditahan dan perbedaandalam bahasa dan budaya menambah unsur-unsur kerumitanyang jarang ditemui dalam lingkungan domestic. Adaptasi(penyesuaian) oleh perusahaan multinasional atas modelperencanaan investasi tradisional telah dilakukan dalamtiga bidang pengukuran: (1) menentukan pengembalianyang relevan untuk investasi multinasional, (2)mengukur ekspektasi arus kas, dan (3) menghitung biayamodal perusahaan multinasional.

Seorang manajer harus menentukan tingkat pengembalianyang relevan untk mengalisis kesempatan investasiasing. Namun, tingkat pengembalian yang relevanmerupakan masalah sudut pandang: proyek luar negeriatau induk perusahaan. Pengembalian dari dua sudutpandang ini dapat berbeda secara signifikan karenabeberapa hal: (1) pembatasan oleh pemerintah atasrepatriasi laba dan modal, (2) biaya izin, royalt, danpembayaran lain yang merupakan laba bagi indukperusahaan namun merupakan beban bagi anak perusahaan,(3) perbedaan laju inflasi nasional, dan (4) perubahankurs valuta asing, dan (5) perbedaan pajak. Manajerkeuangan harus memenuhi banyak tujuan dengan memberikanrespons kepada kelompok investor dan noninvestor diorganisasi dan di lingkungannya. Jika siatu investasiasing tidak menjanjikan pengembalian yang telahdisesuaikan resiko yang nilainya lebih daripengembalian yang diperoleh pesaing local, makapemegang saham induk perusahaan akan lebih baik untukberinvestasi langsung di perusahaan local.

Bagi manajer perusahaan multinasional, mengukurekspektasi arus kas suatu investasi asing merupakan hal

yang cukup menantang. Perkiraan penerimaan didasarkanpada proyeksi penjualan dan pengalaman antipastipenagihan. Beban operasi dan pajak local juga sama-samadiramalkan. Namun demikian, terdapat tambahan kerumitanyang harus dipertimbangkan:- arus kas proyek vs induk perusahaan

- arus kas induk perusahaan yang terkait denganpendanaan

- pendanaan yang bersubsidi

- resiko politik

Proses ini juga harus mempertimbangkan pengaruhperubahan dan fluktuasi nilai mata uang atas ekspektasipengembalian mata uang asing.

Sumber utama arus kas induk meliputi pinjaman dariinduk perusahaan, dividen, biaya lisensi, bebanoverhead, royalty, harga transfer untuk pembelian dariatau penjualan kepada induk perusahaan, dan estimasinilai akhir proyek. Pengukuran arus kas ini memerlukanpemahaman atas perbedaan akuntansi nasional, kebijakanrepatriasi pemerintah, laju inflasi, dan kurs potensialmasa depan serta perbedaan pajak.

Perbedaan dalam prinsip akuntansi menjadi relevan jikamanajer keuangan bergantung pada laporan keuangan proforma dengan dasar local ketika mengestimasikan aruskas masa depan. Apabila aturan pengukuran yangdigunakan untuk menyusun akun-akun ini berbeda dariaturan yang digunakan di Negara asal induk perusahaan,maka dapat terjadi perbedaan dalam estimasi arus kas.

Penyusunan system informasi seluruh dunia milik suatuperusahaan merupakan hal krusial dalam mendukungstrategi perusahaan, termasuk proses perencanaan.Keadaan geografi, komunikasi informasi secara formalumumnya menggantikan kontak pribadi antara manajer

operasi local dengan manajer kantor pusat. Perkembangandalam teknologi informasi seharusnya mengurangi, tetapitidak akan menghilangkan sama sekali kerumitan ini.Rancangan system berpengaruh pada keberhasilan yangdicapai:

1. - penyebaran rendah dengan sentralitas yang tinggi,digunakan oleh organisasi yang lebih kecil denganoperasi bisnis internasional yang terbatas, dan systeminformasi domestic yang mendominasi kebutuhan.

2. - penyebaran tinggi dengan sentralisasi yang rendah,digunakan oleh perusahaan multinasional dengan operasidi wilayah geografis yang berbeda-beda.

3. - penyebaran yang tinggi dengan sentralitas yangtinggi, dijalankan oleh perusahaan dengan aliansistrategi di seluruh dunia.

Sistem pengendalian manajemen pada dasarnya suatusistem yang digunakan oleh manajemen untuk membangunmasa depan organisasi. untuk membangun masa depanorganisasi, perlu ditentukan lebih dahulu dalam bisnisapa organisasi akan berusaha. Jabawan atas pertanyaantersebut merupakan misi organisasi dengan demikian misiorganisasi merupakan the chosen track untuk membawaorganisasi mewujudkan masa depannya. Diharapkan dengandilaksanakannnya struktur sistem manajemen akantercipta visi dan misi organisasi perusahaan kemudianmengimplementasikannya.

Permasalahan yang timbul dalam implementasi struktursistem pengendalian manajemen yang dapatdiidentifikasikan sekarang ini adalah terletak padakelemahan struktur dan kelemahan proses. Sistempengendalian manajemen tidak dapat mewujudkan tujuansistem kemungkinan karena strukturnya tidak pas denganlingkungan yang dihadapi perusahaan, dapat juga terjadi

tujuan sistem pengendalian manajemen tidak tercapaikarena proses sistem pengendalian manajemennya lemah.

Dampak yang timbul dikarenakan perusahaan tidakmemberlakukan struktur sistem pengendalian manajemenantara lain organisasi perusahaan akan kesulitanmenghadapi berbagai perubahan tajam radikal, konstan,pesat, serentak sehingga roda organisasi tidak akanjalan dan tidak dapat membuat berbagai perencanaan,tidak dapat memprediksi target organisasi ke depannya

Untuk menghadapinya diperlukan struktur sistempengendalian manajemen dimulai dari pengamatan danpengindetifikasian memacu perubahan (change drivers)yang berdampak terhadap karakteristik lingkungan yangakan dimasuki perusahaan.) Struktur sistem merupakankomponen-komponen yang berkaitan erat satu denganlainnya yang secara bersama-sama digunakan untukmewujudkan tujuan sistem seperti yang dikatakanMulyadi, Johny (2001 : 8) bahwa struktur pengendalianmanajemen terdiri dari tiga komponen yaitu Strukturorganisasi, Jejaring informasi dan Sistem penghargaan.Rerangka pendesainan struktur sistem pendesainanpengendalian manajemen mempergunakan pendekatancontigency approach dan human resource leverage.

Permasalahan struktur sistem pengendalian manajemenpenting untuk dikaji karena memberikan harapan yaitukemampuan bagi manajemen perusahaan untuk memetakansecara komprehensif lingkungan bisnis yang akandimasuki oleh organisasi perusahaan di masa depan,melakukan perubahan dengan cepat peta perjalanantersebut sesuai dengan tuntutan perubahan yangdiperkirakan akan terjadi dan melipatgandakan kinerjaperusahaan sebagai institusi pencipta kekayaan,sehingga perusahaan memiliki kemampuan yang luar biasabesarnya untuk senantiasa melakukan perubahan yangdiperlukan.

Akuntansi manajemen mempersiapkan sejumlah informasiuntuk manajemen perusahaan mulai dari pengumpulan datahingga laporan likuiditas dan ramalan operasionalberupa berbagai jenis pengeluaran beban. Factor-faktorlingkungan juga mempengaruhi penggunaan informasi yangdihasilkan secara internal. Misalnya pengaruh budaya.Budaya yang tidak nyaman dengan ketidakpastian danambiguitas cenderung untuk lebih siap menerimateknologi informasi dibandingkan mereka yang tidaknyaman. Factor translasi juga mempengaruhi penggunaaninformasi yang dihasilkan. FAS No 52 mewajibkanpenggunaan metode translasi temporal ketika melakukantranslasi akun-akun perusahaan afiliasi luar negeriyang berada dalam lingkungan berafiliasi tinggi.Meskipun demikian, ketentuan tersebut tidak memenuhikebutuhan informasi perusahaan yang beroperasi diNegara-negara dengan inflasi tinggi karena cenderungmenimbulkan distorsi realitas melalui:

- menilai lebih atau menilai kurang pendapatan danbeban

- melaporkan keuntungan atau kerugian translasi yangbesar yang sulit untuk diinterpretasikan

- mendistorsi perbandingan kinerja antarwaktu.

Mengapa kita perlu memperhatikan distorsi ini?

- Sistem pelaporan tradisional memiliki pengaruh yangburuk terhadap perilaku tenaga penjualan-System pelaporan trandisional tidak memberikanmotivasi bagi tenaga penjualan untuk memfakturkan danmengirimkan lebih dahulu di bulan itu

- System ini memanipulasi hasil

Agar suatu system pengendalian di perusahaanmultinasional berfungsi dengan baik, maka biasanyasystem yang digunakan banyak perusahaan multinasional

untuk mengendalikan operasi luar negerinya dalam banyakhal banyak hal sama dengan yang digunakan secaradomestic. Bagian-bagian system yang umumnya dikirimkeluar meliputi control keuangan dan anggaran sertakecenderungan untuk menerapkan standar yang sama yangdikembangkan untuk mengevaluasi operasi domestic.

Setelah tujuan strategis dan anggaran modal dibuat,selanjutnya manajemen memfokuskan diri pada perencanaanjangka pendek. Perencanaan jangka pendek mencakuppembuatan anggaran operasional atau rencana labaapabila diperlukan dalam organisasi. Rencana laba inimerupakan dasar bagi peramalan manajemen kas, keputusanoperasi, dan skema kompensasi manajemen. Rencanalaporan laba rugi perusahaan afiliasi asing pertama-tama dikonversikan menurut prinsip-prinsip akuntansiyang dianut di Negara asal induk perusahaan danditranslasikan dari mata uang local ke dalam mata uanginduk perusahaan.

Struktur Sistem Pengendalian Manajemen

Struktur sistem pengendalian manajemen merupakankomponen-komponen yang berkaitan dengan lainnya yangsecara bersama-sama membentuk sistem. Setiap komponendalam struktur memiliki fungsi tertentu untuk mencapaitujuan sistem. Struktur yang sehat adalah struktursistem yang setiap komponennya didesain sesuai dengantuntutan lingkungan bisnis yang akan diterapi sistemtersebut.

Dalam membangun struktur organisasi dibangunberdasarkan fungsi yang dituntut dari organisasi yangbersangkutan, jika organisasi dibangun untuk memasukilingkungan bisnis yang menuntut kecepatan pengambilankeputusan yang di dalamnya costumer memegang kendalibisnis dan yang mempekerjakan knowlegde workes,struktur organisasi yang pas dengan fungsi organisasitersebut adalah yang memiliki karakteristik, cepatrespon, fleksibel dan inovatif.

Struktur sistem pengendalian manajemen diperlukan olehorganisasi perusahaan karena menuntut semua perusahaanyang memasukil lingkungan tersebut memiliki kekuatanlebih untuk bersaing. Agar dapat dipilih oleh costumer,produk dan jasa perusahaan harus memiliki keunggulantidak akan bertahan lama, karena pesaing akan mencariberbagai cara untuk menghasilkan value terbaik bagicostumer. Oleh karena itu, untuk tetap bertahan danbertumbuh di lingkungan bisnis yang kompetitif,perusahaan dituntut untuk secara berkelanjutanmenemukan kembali keunggulan daya saing.

Untuk dapat bertahan dan bertumbuh dalam lingkunganbisnis yang kompetitif, organisasi perusahaan tidakcukup hanya mampu menjadi pencipta kekayaan (wealth-creating institution) namun, dituntut untuk memilikikemampuan jauh lebih dari itu, perusahaan dituntutuntuk menjadi institusi pelipatgandaan kekayaan(wealth-multiplying institution) untuk membangunkemampuan perusahaan sebagai pelipat gandaan kekayaan,manajemen perlu memanfaatkan sistem manajemen yangkhusus didesain untuk tujuan pelipatgandaan kekayaan.

Sistem pengendalian yang efektif adalah sistem yangdiarahkan kepada dua penyebab, diperlukannyapengendalian ketidakmampuan personel dalam mencapaitujuan organisasi melalui perilaku yang diharapkan,ketidak mampuan personel di dalam mencapai tujuan dapatdtingkatkan melalui pendidikan dan pelatihan, sertapenyediaan teknologi memadai, ketidak mampuan personeldalam mencapai tujuan organisasi melalui prilaku yangdiharapkan dapat dikurangi atau dihilangkan melalui :

1. Perumusan Misi, visi, keyakinan dasar dan nilai dasarorganisasi secara jelas.

2. Pengkomunikasian misi, visi, keyakinan dasar dan nilaidasar organisasi kepada personel perusahaan melaluipersonal behaviors para leaders organisasi danoperational behavior.

Melalui proses internalisasi, misi, visi, keyakinandasar dan nilai dasar organisasi dapat tertanam didalam diri seluruh personel menjadi shared mission,shared vision, shared beliefs dan shared values.Sharedmission, shared vision, shared belief dan shared valuesmenjadikan karyawan berdaya untuk mengendalikanperilakunya sesuai dengan yang diharapkan di dalammencapai tujuan yang telah ditetapkan.

3. Sistem pengendalian manajemen juga menyediakanberbagai sistem untuk melaksanakan proses perencanaandan implementasi rencana. Melalaui sistem pengendalianmanajemen, keseluruhan kegiatan utama untuk menjadikanperusahaan sebagai institusi pencipta kekayaan dapatdilaksanakan secara terstruktur, terkoordinasi,terjadwal dan terpadu sehingga menjanjikan tercapainyatujuan perusahaan-perusahaan bertambahnya kekayaandalam jumlah yang memadai

Proses Struktur Sistem Pengendalian Manajemen Prosessistem pengendalian manajemen terdiri dari enam tahaputama berikut ini :

1.Perumusan Strategi

Tahap perumusan strategi adalah tahap yang sangatmenentukan kelangsungan hidup dan pertumbuhanorganisasi. Dalam tahap ini dilakukan pengamatanterhadap tren perubahan lingkungan makro dan lingkunganindustri. Berdasarkan hasil pengamatan terhadap trentersebut dilakukan perumusan, misi, visi, tujuan,keyakinan dasar, dan nilai organisasi.

2.Perencanaan Strategik

Setelah perusahaan merumuskan tentang strategi yangdipilih untuk mewujudkan visi dan misi melaluiorganisasi, strategi tersebut kemudian perludiimplementasikan. Langkah pertama adalah melaksanakan

perencanaan strategik, dalam langkah ini strategi yangtelah dirumuskan diterjemahkan ke dalam neracastrategik yang komprehensif dan koheren, yang terdiridari tiga komponen : sasaran strategik, target,inisiatif strategic

3.Penyusun Program

Penyusunan program adalah proses penyusunan rencanajangka panjang untuk menjabarkan inisiatif strategikyang dipilih untuk mewujudkan sasaran strategik.Pelaksanaan inisiatif strategik memerlukan perencanaansistematik langkah-langkah yang akan ditempuh olehperusahaan dalam jangka panjang ke depan besertataksiran sumber daya yang diperlukan untuk program,suatu rencana jangka panjang yang berisi langkah-langkah strategik yang dipilih untuk mewujudkan sasaranstrategik tertentu beserta taksiran sumberdaya yangdiperlukan.

4.Penyusunan Anggaran

Penyusunan program adalah proses penyusunan rencanajangka panjang untuk menjabarkan inisiatif strategikyang dipilih untuk mewujudkan sasaran strategik.Pelaksanaan inisiatif strategik memerlukan perencanansistematik langkah-langkah yang akan ditempuh olehperusahaan dalam jangka panjang ke depan besertataksiran sumberdaya yang diperlukan untuk menjalankanlangkah-langkah tersebut. penyusunan programmenghasilkan program, suatu rencana jangka panjang yangberisi langkah-langkah strategik yang dipilih untukmewujudkan sasaran strategik tertentu beserta taksiransumberdaya yang diperlukan untuk itu.Penyusunan anggaran adalah proses penyusunan rencanajangka pendek (biasanya untuk jangka waktu satu tahun)yang berisi langkah-langkah yang ditempuh olehperusahaan dalam melaksanakan sebagian dari programdalam penyusunan anggaran dijabarkan program tertentuke dalam rencana kegiatan yang akan dilaksanakan dalam

tahun anggaran, ditunjukkan manajer dan karyawan yangbertanggung jawab dan dialokasikan sumberdaya untukmelaksanakan kegiatan tersebut.

5.ImplementasiSetelah rencana menyeluruh selesai disusun, langkahberikutnya adalah implementasi rencana. Dalam tahapimplementasi rencana ini, manajemen dan karyawanmelaksanakan rencana yang tercantum dalam anggaran kedalam kegiatan nyata. Oleh karena anggaran adalahbagian dari program, dan program merupakan penjabaransasaran strategik dipilih sebagai penjabaran strategiyang dirumuskan, maka dalam implementasi rencana,manajemen dan karyawan harus senantiasa menyadariketerkaitan erat diantara implementasi, anggaran,program, inisiatif, sasaran strategik dan strategi.Kesadaran demikian akan mempertahankan langkah-langkahrinci yang dilaksanakan dalam tahap implementasi tetapdalam rerangka yang dipilih untuk mewujudkan visiorganisasi.

6.PemantauanImplementasi rencana memerlukan pemantauan, hasilsetiap langkah yang direncanakan perlu diukur untukmemerlukan umpan balik bagi pemantauan pelaksanaananggaran, program, dan inisiatif strategik. Hasilimplementasi rencana juga digunakan untuk memberikaninformasi bagi pelaksana tentang seberapa jauh targettelah berhasil dicapai, sasaran strategik telahberhasil diwujudkan dan visi organisasi dapat dicapai.

Sumber :

http://kornetcincang.blogspot.com/2009/05/perencanaan-dan-kendali-manajemen.html

http://pengantarbunga.blogspot.com/2010/01/sistem-perencanaan-dan-pengendalian.html

http://mikhaanitaria.blogspot.com/2011/05/perencanaan-dan-kendali-manajemen.html

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

4.

Jun

5

ANALISIS LAPORAN KEUANGAN INTERNASIONAL BAB VI

Analisis Laporan Keuangan Internasional

Analisa laporan keuangan merupakan proses yang penuhpertimbangan dalam rangka membantu mengevalusi posisikeuangan dan hasil operasi perusahaan pada masasekarang dan masa lalu, dengan tujuan untuk menentukanestimasi dan prediksi yang paling mungkin mengenaikondisi dan kinerja perusahaan pada masa mendatang.Analisa laporan keuangan sebenarnya banyak sekali namunpada penelitian kali ini penulis menggunakan analisa

http://nurulakuntansiinternasional.blogspot.com/2012/06/analisis-laporan-keuangan-internasional.html

http://nurulakuntansiinternasional.blogspot.com/2012/06/analisis-laporan-keuangan-internasional.html

http://nurulakuntansiinternasional.blogspot.com/2012/06/analisis-laporan-keuangan-internasional.html

rasio keuangan karena analisa ini lebih seringdigunakan dan lebih sederhana.

Analisa rasio keuangan adalah perbandingan antaradua/kelompok data laporan keuangan dalam satu periodetertentu, data tersebut bisa antar data dari neraca dandata laporan laba rugi. Tujuannya adalah memberigambaran kelemahan dan kemampuan finansial perusahaandari tahun ketahun. Jenis-jenis analisa rasio keuanganadalah :

a. Rasio Likuiditas

Rasio ini berguna untuk mengukur kemampuan perusahaanuntuk memenuhi kewajiban-kewajiban jangka pendeknya.Ada 3 (tiga) macam rasio likuiditas yang digunakan,yaitu :

1) Current Ratio

2) Acid Test Ratio

3) Cash Position Ratio

b. Rasio Solvabilitas

Rasio ini berguna untuk mengukur kemampuan perusahaanuntuk memenuhi seluruh kewajiban-kewajibannya (hutangjangka pendek dan hutang jangka panjang). Ada 4 (empat)rasio solvabilitas yang digunakan. yaitu :

1) Total Debt To Equity Ratio

2) Total Debt To Total Assets Ratio

3) Long Term Debt To Equity

4) Long Term Debt To Total Assets

c . Rasio Profitabilitas

Rasio ini berguna untuk mengukur kemampuan perusahaanuntuk menghasilkan laba dalam suatu periode tertentu.Ada 4 (empat rasio profitabilitas yang digunakan, yaitu:

1) Return On Equity (ROE)

2) Return On Assets (ROA)

3) Net Profit Margin

4) Gross Profit Margin

Tujuan analisis keuangan adalah untuk mengevaluasikinerja perusahaan pada masa kini dan masa lalu danuntuk menilai apakah kinerjanya dapat dipertahankan.Terdapat dua alat penting dalam melakukan analisiskeuangan :

a. Analisis Rasio

Analisis ini mencakup perbandingan rasio antara suatuperusahaan dengan perusahaan lain dalam industri yangsama, perbandingan rasio suatu perusahaan antar waktuatau dengan periode fiscal yang lain dan atauperbandingan rasio terhadap beberapa acuan yang baku.

b. Analisis Arus Kas

Analisis ini berfokus pada laporan arus kas, yangmemberikan informasi mengenai arus kas masuk dan keluarperusahaan, yang diklasifikasikan menjadi aktifitasoperasi, investasi dan pendanaan, serta pengungkapanmengenai aktivitas investasi dan pendanaan non kassecara periodic. Misalkan, apakah perusahaan telahmenghasilkan arus kas yang positif dari operasinya.

1. Analisis Rasio

Ada dua masalah yang harus dibahas ketika melakukananalisis rasio dalam lingkungan internasional :

a. Apakah perbedaan lintas Negara dalam prinsip akuntansimenyebabkan perbedaan yang signifikan dalam angka-angkalaporan keuangan yang dilaporkan perusahaan dari Negarayang berbeda?

b. Seberapa jauh perbedaan dalam budaya serta kondisipersaingan dan ekonomi local memperngaruhi interpertasiukuran akuntansi dan rasio keuangan, meskipunpengukuran akuntansi dari negeri yang berbeda disajikanulang agar tercapai “ daya banding akuntansi”? Sejumlahbukti yang kuat menunjukkan adanya perberdaan besarantarnegara dalam profitabilitas, pengungkit, dan rasioserta jumlah laporan keuangan lainnya yang berasal darifactor akuntansi dan non akuntansi.

c. Seberapa besar perbedaan dalam pos-pos laporankeuangan disebabkan oleh perbedaan prinsip-prinsipakuntansi nasional ? Ratusan perusahaan non AS yangmencatatkan saham di Bursa-bursa efek AS melakukanpengungkapan rekonsiliasi berupa catatan kaki yangmemberikan bukti terhadap pernyataan ini, setidaknyadalam konteks perbedaan antara nilai akuntansiberdasarkan GAAP AS dan berdasarkan GAAP non AS.

Suatu penelitian sebelumnya mengenai rekonsiliasilaporan keuangan oleh emiten asing yang disusun olehSEC cukup informasi. Sekitar separuh dari 528 emitennon AS yang diteliti mengungkapkan perbedaan yangmaterial antara laba yang dilaporkan laporankeuangannya mereka dengan laba bersih menurut GAAP AS.Lima jenis perbedaan laporan keuangan yang diungkapkanoleh sejumlah besar emiten adalah :

1. Depresiasi dan amortisasi

2. Biaya yang ditangguhkan

3. Pajak tangguhan

4. Pensiun

5. Transaksi mata uang asing

Penelitian ini menunjukan bahwa lebih dari 2/3 emitenyang mengungkapkan perbedaan laba yang materialmelaporkan bahwa laba menurut GAAP AS lebih rendahdibandingkan dengan laba menurut GAAP non AS. Hampirsetengah dari antaranya melaporkan perbedaan laba lebihbesar dari 25%. dua puluh lima dari 87 emiten yangmelaporkan bahwa laba berdasarkan GAAP AS lebih besardaripada berdasarkan GAAP non AS melaporkan perbedaanlebih besar dari 25%. Hasil yang sam juga ditemukanuntuk rekonsiliasi ekuitas pemegang saham. Secarakeseluruhan, bukti dalam studi SEC ini menunjukan bahwaperbedaan laporan keuangan menurut GAAP AS dan GAAP nonAS sangat material untuk kebanyakan perusahaan.

2. Analisis Arus Kas

Laporan arus kas yang sangat mendetal sangat diwajibkanmenurut GAAP AS, GAAP Inggris, IFRS, dan standarakuntansi di sejumlah Negara yang jumlahnya semakinbertambah. Ukuran-ukuran yang berkaitan dengan arus kassangat bermanfaat khusunya dalam analisis internasionalkarena tidak telalu dipengaruhi oleh perbedaan prinsipakuntansi, bila dibandingkan dengan ukuran-ukuranberbasis laba Apabila laporan arus kas tidak disajikan,sering kali ditemukan kesulitan untuk menghitung aruskas dari operasi dan ukuran arus kas lainya denganmenyelesaikan laba berbasis actual.

Mekanisme untuk Mengatasi

Untuk mengatasi perbedaan prinsip akuntansi lintasNegara, beberapa analis menyajikan ulang ukuranakuntansi asing menurut sekelompok prinsip yang diakuisecara internasional atau sesuai dengan dasar lain yanglebih umum. Beberapa yang lain mengembangkan pemahamanyang lengkap atas praktik akuntansi di sekelompokNegara tertentu dan membatasinya analisis mereka

terhadap perusahaan-perusahaan yang berlokasi diNegara-negara tersebut.

Sumber :

Choi D.S. Frederick & Meek K. Gary. 2005. AKUNTANSIINTERNASIONAL, EDISI 5 BUKU 2. Jakarta : Salemba Empat.

http://mikhaanitaria.blogspot.com/2011/05/analisis-laporan-keuangan-internasional.html

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

5.

Jun

5

HARMONISASI AKUNTANSI INTERNASIONAL

BAB V

Harmonisasi Akuntansi Internasional

Pendahuluan“Harmonisasi” merupakan proses untuk menigkatkan kompatibilitas (kesesuaian) praktik akuntansi dengan

menentukan batasan-batasan seberapa besar praktik-prkatik tersebut dapat beragam. Standar harmonisasi inibebas dari konflik logika dan dapat meningkatkan komparabilitas (daya banding) informasi keuangan yang berasal dari berbagai negara. Upaya untuk melakukan harmonisasi standar akuntansi telah dimulai jauh sebelum pembentukan Komite Standar Akuntansi Internasional pada tahun 1973. Harmonisasi akuntansi internasional merupakan salah satu isu terpenting yang dihadapi oleh pembuat standar akuntansi, badan pengaturpasar modal, bursa efek, dan mereka yang menyusun atau menggunakan laporan keuangan.Harmonisasi akuntansi mencakup harmonisasi :1. Standar akuntansi (yang berkaitan dengan pengukuran dan pengungkapan)2. Pengungkapan yang dibuat oleh perusahaan-perusahaan public terkait dengan penawaran surat berharga dan pencatatan pada bursa efek3.Standar audit

Keuntungan Harmonisasi InternasionalSebuah tulisan terbaru juga mendukung adanya suatu “GAAP global” yang terharmonisasi. Beberapa manfaat yang disebutkan antara lain:1. Pasar modal menjadi global dan modal investasi dapatbergerak di seluruh dunia tanpa hambatan. Standar pelaporan keuangan berkualitas tinggi yang digunakan secara konsisten di seluruh dunia akan memperbaiki efisiensi alokasi modal.2. Investor dapat membuat keputusan investasi yang lebih baik; portofolio akan lebih beragam dan risiko keuangan berkurang.3. Perusahaan-perusahaan dapat memperbaiki proses pengambilan keputusan strategi dalam bidang merger dan akuisisi.4. Gagasan terbaik yang timbul dari aktivitas pembuatanstandard pat disebarkan dalam mengembangkan standar global yang berkualitas tertinggi.

Kritik Atas Standar Internasional Internasionalisasi standar akuntansi juga menuai kritik. Pada awal tahun 1971 (sebelum pembentukan IASC), beberapa pihak mengatakan bahwa penentuan standar internasional merupakan solusi yang terlalu sederhana atas masalah yang rumit. Dinyatakan pula bahwa akuntansi, sebagai ilmu sosial, telah memiliki flesibilitas yang terbangun dengan sendiri di dalamnya dan kemampuan untuk menyesuaikan diri dengan situasi yang sangat berbeda merupakan salah satu nilai terpenting yang dimilikinya. Pada saat standar internasional diragukan dapat menjadi fleksibel untuk mengatasi perbedaan-perbedaan dalam latar belakang, tradisi, dan lingkungan ekonomi nasional, maka beberapaorang berpendapat bahwa hal ini akan menjadi sebuah tantangan yang secara politik tidak dapat diterima terhadap kedaulatan nasional.Lebih jauh lagi, ditakutkan bahwa adopsi standar internasional akan menimbulkan “standar yang berlebihan”. Perusahaan harus merespon terhadap susunantekanan nasional, politik, social, dan ekonomi yang semakin meningat dan semakin dibuat untuk memenuhi ketentuan internasional tambahan yang rumit dan berbiaya besar.Rekonsiliasi dan Pengakuan BersamaDua pendekatan yang diajukan sebagai solusi yang mungkin digunakan untuk mengatasi permasalahan yang terkait dengan isi laporan keuangan lintas batas:1. RekonsiliasiMelalui rekonsiliasi, perusahaan asing dapat menyusun laporan keuangan dengan menggunakan standar akuntansi negara asal, tetapi harus menyediakan rekonsiliasi antara ukuran-ukuran akuntansi yang penting (seperti laba bersih dan ekuitas pemegang saham) di negara asal dan di negara dimana laporan keuangan dilaporkan.2. Pengakuan bersama (yang juga disebut sebagai “imbal balik” / resiprositas)Pengakuan bersama terjadi apabila pihak regulator di luar negara asal menerima laporan keuangan perusahaan

asing yang didasarkan pada prinsip-prinsip negara asal.

Evaluasi Perdebatan mengenai harmonisasi mungkin tidak akan pernah terselesaikan dengan penuh. Beberapa argumen yang menentang harmonisasi mengandung sejumlah kebenaran. Namun demikian, semakin banyak bukti menunjukkan bahwa tujuan harmonisasi internasional akuntansi, pengungkapan, dan audit telah diterima begitu luas sehingga tren yang mengarah pada harmonisasi internasional akan berlanjut atau bahkan semakin cepat. Sejumlah besar perusahaan secara sukarela mengadopsi Standar Prlaporan Keuangan Internasional (Internasional Financial Reporting Standards-IFRS). Banyak negara telah mengadopsi IFRS secara keseluruhan, menggunakan IFRS sebagai standar nasional atau mengizinkan penerapan IFRS. Perbedaan nasional dalam faktor-faktor dasar yang menyebabkan perbedaan dalam akuntansi, pengungkapan, dan praktik audit semakin sempit karena pasar modal dan produk semakin internasional.

Penerapan Standar InternasionalStandar akuntansi internasional digunakan sebagai hasildari :1. Perjanjian internasional atau politis2. Kepatuhan secara sukarela (atau yang didorong secaraprofessional)3. Keputusan oleh badan pembuat standar akuntansi internasional

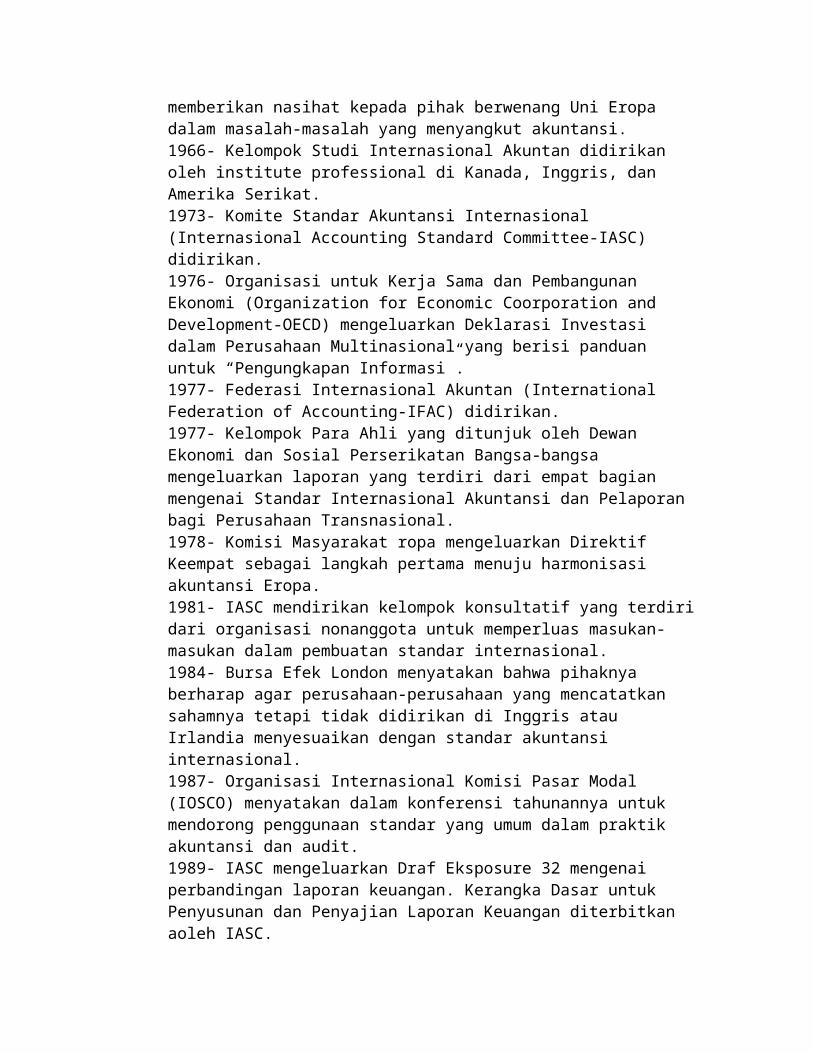

Beberapa Peristiwa penting Dalam Sejarah Penentuan Standar Akuntansi Internasional1959- Jacob Kraayenhof, mitra pendiri sebuah firma akuntan independen Eropa yang utama, mendorong agar usaha pembuatan standar akuntansi internasional dimulai.1961- Group d’Etudes, yang terdiri dari akuntan professional yang berpraktik, didirikan di Eropa untuk

memberikan nasihat kepada pihak berwenang Uni Eropa dalam masalah-masalah yang menyangkut akuntansi.1966- Kelompok Studi Internasional Akuntan didirikan oleh institute professional di Kanada, Inggris, dan Amerika Serikat.1973- Komite Standar Akuntansi Internasional (Internasional Accounting Standard Committee-IASC) didirikan.1976- Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (Organization for Economic Coorporation and Development-OECD) mengeluarkan Deklarasi Investasi dalam Perusahaan Multinasional yang berisi panduan untuk “Pengungkapan Informasi”.1977- Federasi Internasional Akuntan (International Federation of Accounting-IFAC) didirikan.1977- Kelompok Para Ahli yang ditunjuk oleh Dewan Ekonomi dan Sosial Perserikatan Bangsa-bangsa mengeluarkan laporan yang terdiri dari empat bagian mengenai Standar Internasional Akuntansi dan Pelaporan bagi Perusahaan Transnasional.1978- Komisi Masyarakat ropa mengeluarkan Direktif Keempat sebagai langkah pertama menuju harmonisasi akuntansi Eropa.1981- IASC mendirikan kelompok konsultatif yang terdiridari organisasi nonanggota untuk memperluas masukan-masukan dalam pembuatan standar internasional.1984- Bursa Efek London menyatakan bahwa pihaknya berharap agar perusahaan-perusahaan yang mencatatkan sahamnya tetapi tidak didirikan di Inggris atau Irlandia menyesuaikan dengan standar akuntansi internasional.1987- Organisasi Internasional Komisi Pasar Modal (IOSCO) menyatakan dalam konferensi tahunannya untuk mendorong penggunaan standar yang umum dalam praktik akuntansi dan audit.1989- IASC mengeluarkan Draf Eksposure 32 mengenai perbandingan laporan keuangan. Kerangka Dasar untuk Penyusunan dan Penyajian Laporan Keuangan diterbitkan aoleh IASC.

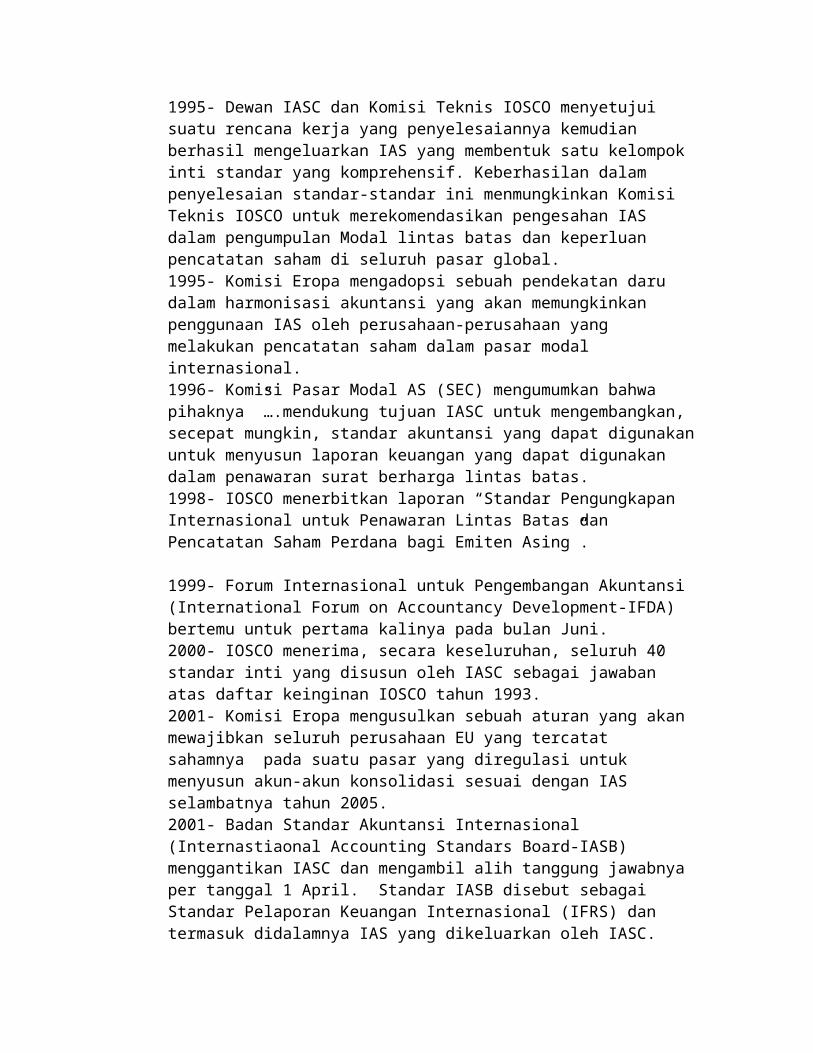

1995- Dewan IASC dan Komisi Teknis IOSCO menyetujui suatu rencana kerja yang penyelesaiannya kemudian berhasil mengeluarkan IAS yang membentuk satu kelompok inti standar yang komprehensif. Keberhasilan dalam penyelesaian standar-standar ini menmungkinkan Komisi Teknis IOSCO untuk merekomendasikan pengesahan IAS dalam pengumpulan Modal lintas batas dan keperluan pencatatan saham di seluruh pasar global.1995- Komisi Eropa mengadopsi sebuah pendekatan daru dalam harmonisasi akuntansi yang akan memungkinkan penggunaan IAS oleh perusahaan-perusahaan yang melakukan pencatatan saham dalam pasar modal internasional.1996- Komisi Pasar Modal AS (SEC) mengumumkan bahwa pihaknya ”….mendukung tujuan IASC untuk mengembangkan, secepat mungkin, standar akuntansi yang dapat digunakanuntuk menyusun laporan keuangan yang dapat digunakan dalam penawaran surat berharga lintas batas.1998- IOSCO menerbitkan laporan “Standar Pengungkapan Internasional untuk Penawaran Lintas Batas dan Pencatatan Saham Perdana bagi Emiten Asing”.

1999- Forum Internasional untuk Pengembangan Akuntansi (International Forum on Accountancy Development-IFDA) bertemu untuk pertama kalinya pada bulan Juni.2000- IOSCO menerima, secara keseluruhan, seluruh 40 standar inti yang disusun oleh IASC sebagai jawaban atas daftar keinginan IOSCO tahun 1993.2001- Komisi Eropa mengusulkan sebuah aturan yang akan mewajibkan seluruh perusahaan EU yang tercatat sahamnya pada suatu pasar yang diregulasi untuk menyusun akun-akun konsolidasi sesuai dengan IAS selambatnya tahun 2005.2001- Badan Standar Akuntansi Internasional (Internastiaonal Accounting Standars Board-IASB) menggantikan IASC dan mengambil alih tanggung jawabnya per tanggal 1 April. Standar IASB disebut sebagai Standar Pelaporan Keuangan Internasional (IFRS) dan termasuk didalamnya IAS yang dikeluarkan oleh IASC.

2002- Parlemen Eropa menyetujui proposal Komisi Eropa bahwa secara nyata seluruh perusahaan EU yang tercatat sahamnya harus mengikuti standar IASB dimulai selambat-lambatnya tahun 2005 dalam laporan keuangan konsolidasi. Negara-negara anggota dapat memperluas ketentuan ini terhadap laporan keuangan perusahaan-perusahaan yang tidak melakukan pencatatan saham dan perusahaan secara individu. Dewan Eropa kemudian mengadopsi aturan yang memungkinkan hal ini tercapai.2002- IASB dan FASB menandatangani “Perjanjian Norwalk”yang berisi komitmen bersama terhadap konvergensi standar akuntansi internasional dan AS.2003- Dewan Eropa menyetujui Direktif EU Keempat dan Ketujuh yang diamandemen, yang menghapuskan ketidakkonsistenan antara direktif lama dengan IFRS.2003- IASB menerbitkan IFRS 1 dan revisi terhadap 15 IAS.

Sekilas Mengenai Organisasi Internasional Utama yang Mendorong Harmonisasi AkuntansiEnam organisasi telah menjadi pemain utama dalam penentuan standar akuntansi internasional dan dalam mempromosikan harmonisasi akuntansi internasional :1. Badan Standar Akuntansi International (IASB)2. Komisi Uni Eropa (EU)3. Organisasi Internasional Komisi Pasar Modal (IOSCO)4. Federasi Internasional Akuntan (IFAC)5. Kelompok Kerja Ahli Antarpemerintah Perserikatan Bangsa-bangsa atas Standar Internasional Akuntansi dan Pelaporan (International Standars of Accounting and Reporting – ISAR), bagian dari Konferensi Perserikatan Bangsa-bangsa dalam Perdagangan dan Pembangunan (UnitedNations Conference on Trade and Development –UNCTAD)6. Kelompok Kerja dalam Standar Akuntansi Organisasi Kerja Sama dan Pembangunan Ekonomi (Kelompok Kerja OEDC)

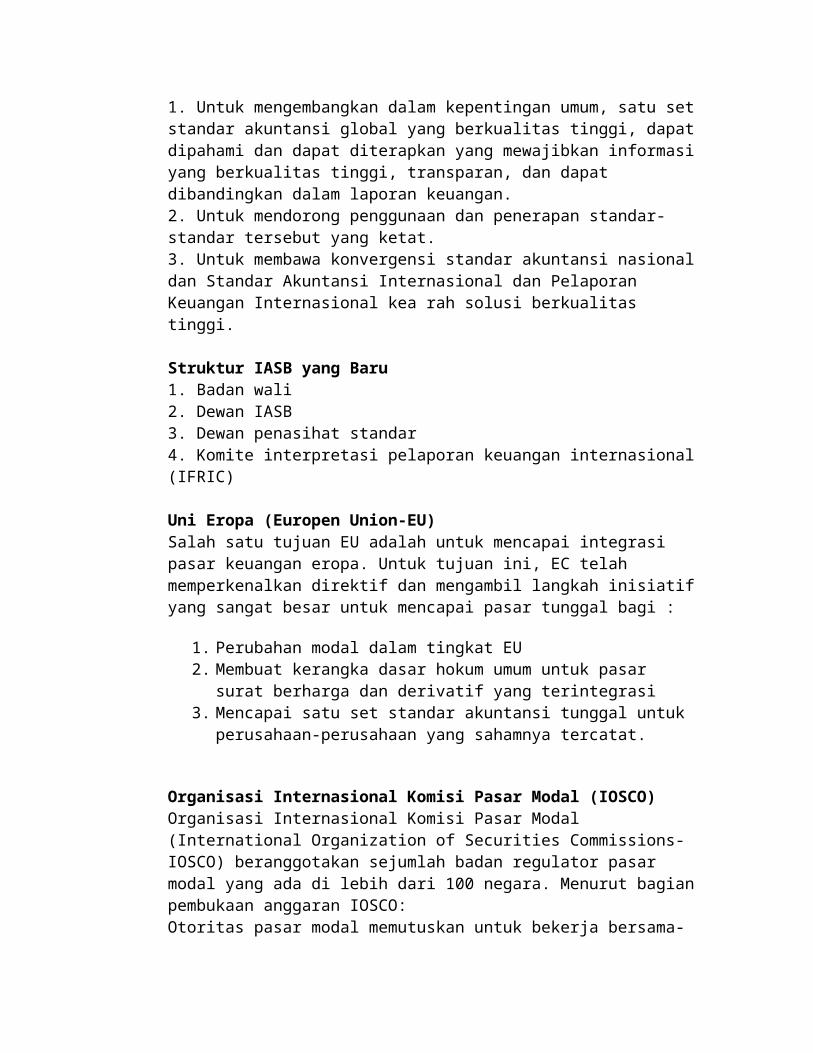

Badan Standar Akuntansi InternasionalTujuan IASB adalah :

1. Untuk mengembangkan dalam kepentingan umum, satu setstandar akuntansi global yang berkualitas tinggi, dapatdipahami dan dapat diterapkan yang mewajibkan informasiyang berkualitas tinggi, transparan, dan dapat dibandingkan dalam laporan keuangan.2. Untuk mendorong penggunaan dan penerapan standar-standar tersebut yang ketat.3. Untuk membawa konvergensi standar akuntansi nasionaldan Standar Akuntansi Internasional dan Pelaporan Keuangan Internasional kea rah solusi berkualitas tinggi.

Struktur IASB yang Baru1. Badan wali2. Dewan IASB3. Dewan penasihat standar4. Komite interpretasi pelaporan keuangan internasional(IFRIC)

Uni Eropa (Europen Union-EU)Salah satu tujuan EU adalah untuk mencapai integrasi pasar keuangan eropa. Untuk tujuan ini, EC telah memperkenalkan direktif dan mengambil langkah inisiatifyang sangat besar untuk mencapai pasar tunggal bagi :

1. Perubahan modal dalam tingkat EU2. Membuat kerangka dasar hokum umum untuk pasar

surat berharga dan derivatif yang terintegrasi3. Mencapai satu set standar akuntansi tunggal untuk

perusahaan-perusahaan yang sahamnya tercatat.

Organisasi Internasional Komisi Pasar Modal (IOSCO)Organisasi Internasional Komisi Pasar Modal (International Organization of Securities Commissions-IOSCO) beranggotakan sejumlah badan regulator pasar modal yang ada di lebih dari 100 negara. Menurut bagianpembukaan anggaran IOSCO:Otoritas pasar modal memutuskan untuk bekerja bersama-

sama dalam memastikan pengaturan pasar yang lebih baik,baik pada tingkat domestic maupun internasional, untuk mempertahankan pasar yang adil, efisien dan sehat:

Saling menukarkan informasi berdasarkan pengalamanmasing-masing untuk mendorong perkembangan pasar domestic.

Menyatukan upaya-upaya untuk membuat standard an penhawasan efektif terhadap transaksi surat berharga internasional.

Memberikan bantuan secara bersama-sama untuk memastikan integritas pasar melalui penerapan standar yang ketat dan penegakkan yang efektif terhadap pelanggaran.

IOSCO telah bekerja secara ekstensif dalam pengungkapaninternasional dan standar akuntansi memfasilitasi kemampuan perusahaan memperoleh modal secara efisien melalui pasar global surat berharga. Tujuan utamanya adalah untuk memfasilitasi proses yang dapat digunakan para penerbit saham kelas dunia untuk memperoleh modal dengan cara yang paling efektif dan efisien pada seluruh pasar modal yang terdapat permintaan investor. Komite ini bekerja sama dengan IASB, antara lain denganmemberikan masukan terhadap proyek-proyek IASB.

FEDERASI INTERNASIONAL AKUNTAN (IFAC)IFAC merupakan organisasi tingkat dunia yang memiliki 159 organisasi anggota di 118 negara, yang mewakili lebih dari 2,5 juta orang akuntan. Didirikan tahun 1977, dimana misinya adalah untuk mendukung perkembangan profesi akuntansi dengan harmonisasi standar sehingga akuntan dapat memberikan jasa berkualitas tinggi secara konsisten demi kepentingan umum.Majelis IFAC, yang bertemu setiap 2.5 tahun, memiliki seorang perwakilan dari setiap organisasi anggota IFAC.Majelis ini memiliki suatu dewan, yang terdiri dari

para individu yang berasal dari 18 negara yang dipilih untuk masa 2.5 tahun. Dewan ini, yang bertemu 2 kali setiap tahunnya, menetapkan kebijakan IFAC dan mengawasi operasinya. Administrasi harian dilakukan oleh Sekretariat IFAC yang berlokasi di New York, yang memiliki staf professional akuntansi dari seluruh dunia.

KELOMPOK KERJA ANTAR PEMERINTAH PERSERIKATAN BANGSA-BANGSA UNTUK PAKAR DALAM STANDAR INTERNASIONAL AKUNTANSI DAN PELAPORAN (ISAR)ISAR dibentuk pada tahun 1982 dan merupakan satu-satunya kelompok kerja antar pemerintah yang membahas akuntansi dan audit pada tingkat perusahaan. Mandat khususnya adalah untuk mendorong harmonisasi standar akuntansi nasional bagi perusahaan. ISAR mewujudkan mandat tersebut melalui pembahasan dan pengesahan praktik terbaik, termasuk yang direkomendasikan oleh IASB. ISAR merupakan pendukung awal atas pelaporan lingkungan hidup dan sejumlah inisiatif terbaru berpusat pada tata kelola perusahaan dan akuntansi untuk perusahaan berukuran kecil dan menengah.

ORGANISASI UNTUK KERJASAMA EKONOMI DAN PEMBANGUNAN (OECD)OECD merupakan organisasi internasional Negara-negara industry maju yang berorientasi ekonomi pasar. Dengan keanggotaan yang terdiri dari Negara-negara industry maju yang lebih besar, OECD sering menjadi lawan yang tangguh terhadap badan-badan lain (seperti PBB atau Konfederasi Internasional Persatuan Perdagangan Bebas) yang memiliki kecenderungan untuk melakukan tindakan yang bertentangan dengan kepentingan anggota-anggotanya.

Sumber :Choi, Frederick D.S and Gary K. Meek. 2010. International Accounting. Buku 2. Salemba Empat. Jakarta.

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

2.

Jun

5

PERUBAHAN HARGA

BAB IVPERUBAHAN HARGA

DEFINISI PERUBAHAN HARGASuatu Perubahan harga umum terjadi apabila secara rata-rata harga seluruh barang dan jasa dalam suatu perekonomian mengalami perubahan. Unit-unit moneter memperoleh keuntungan atau mengalami kerugian daya beli. Kenaikan harga secara keseluruhan disebut sebagaiinflasi (inflation), sedangkan penurunan harga disebut sebagai deflasi (deflation).Disisi lain, Perubahan harga spesifik mengacu pada perubahan dalam harga barang atau jasa tertentu yang disebabkan oleh perubahan dalam permintaan dan penawaran. Jadi laju inflasi per tahun dalam suatu negara mungkin berkisar sekitar 5%, sementara harga satu unit apartemen dengan satu kamar tidur mungkin meningkat sebesar 50% selama periode yang sama.MENGAPA LAPORAN KEUANGAN MEMILIKI POTENSI UNTUK MENYESATKAN SELAMA PERIODE PERUBAHAN HARGA?Selama periode inflasi, nilai aktiva yang dicatat sebesar biaya akuisisi awalnya jarang mencerminkan

nilai terkininya (yang lebih tinggi). Nilai aktiva yanglebih rendah menghasilkan beban yang dinilai lebih rendah dan laba dinilai lebih tinggi. Ketidakakuratan pengukuran ini mendistorsi :(1) proyeksi keuangan yang didasarkan pada data seri waktu historis,(2) anggaran yang menjadi dasar pengukuran kinerja, dan (3) data kinerja yang tidak dapat mengisolasi pengaruh inflasi yang tidak dapat dikendalikan. Laba yang dinilai lebih pada gilirannya akan menyebabkan :• Kenaikan dalam proporsi pajak• Permintaan deviden lebih banyak dari pemegang saham.• Permintaan gaji dan upah yang lebih tinggi dari pada pekerja.• Tindakan yang merugikan dari negara tuan rumah (pengenaan pajak lebih besar).JENIS PENYESUAIAN INFLASISetiap jenis perubahan harga memiliki pengaruh yang berbeda terhadap ukuran-ukuran posisi keuangan dan kinerja operasi suatu perusahaan.PENYESUAIAN TINGKAT HARGA UMUMJumlah mata uang yang disesuaikan terhadap perubahan tingkat harga umum (daya beli) disebut mata uang konsatan biaya historis atau ekuivalen daya beli umum. Sebagai contoh, selama periode kenaikan harga, aktiva berumur panjang yang dilaporkan didalam neraca sebesar biaya akuisisi awalnya dinyatakan dalam mata uang nominal. Apabila biaya historisnya tersebut dialokasikan terhadap laba periode kini (dalam bentuk beban depresiasi), pendapatan, yang mencerminkan daya beli kini, ditandingkan dengan biaya yang mencerminkan daya beli (yang lebih tinggi) dari periode terdahulu saat aktiva tersebut dibeli. Oleh sebab itu, jumlah nominal harus disesuaikan untuk perubahan dalam daya beli umum uang agar dapat ditandingkan secara tepat dengan transaksi kini.PENYESUAIAN BIAYA KINIModel biaya kini berbeda dengan akuntansi yang konvesional dalam dua aspek utama. Pertama, aktiva

tetap dinilai berdasarkan biaya kini dan bukan biaya historis. Kedua, laba adalah jumlah sumber daya yang dapat didistribusikan oleh perusahaan dalam suatu periode (tanpa memperhitungkan komponen pajak), namun tetap dapat mempertahankan kapasitas produktif atau modal fisik perusahaan.SUDUT PANDANG INTERNASIONAL TERHADAP AKUNTANSI INFLASIAMERIKA SERIKATPada tahun 1979, FSAB mengeluarkan Pernyataan Standar Akuntansi Keuangan (statement of financial accounting standards-SFAS) No. 33. Berjudul “pelaporan keuangan dan perubahan harga”, pernyataan ini mengharuskan perusahaan-perusahaan AS yang memiliki persediaan dan aktiva tetap.Banyak pengguna dan penyusun informasi keuangan yang telah sesuai dengan SFAS No.33 mengemukakan bahwa :1. Pengungkapan ganda yang diwajibkan oleh FASB membingungkan.2. Biaya untuk penyusunan pengungkapan ganda ini terlalu besar.3. Pengungkapan daya beli konstan biaya historis tidak terlalu bermanfaat bila dibandingkan data biaya kini.INGGRISKomite Standar Akuntansi Inggris (Accounting Standard Commitee-ASC) menerbitkan Pernyataan Standard Praktik Akuntansi 16 (Statement Of Standard Accounting Practice-SSAP 16).Perbedaan SSAP 16 dengan SFAS 33 yaitu :1. Apabila standar AS mengharuskan akuntansi dolar konstan dan biaya kini, SSAP 16 mengadopsi hanya metodebiaya kini untuk pelaporan eksternal.2. Apabila penyesuaian inflasi AS berpusat pad laporan laba rugi, laporan biaya kini di Inggris mewajibkan baik laporan laba rugi dan neraca biaya kini, beserta pencatatan penjelasan.Standar di Inggris memperbolehkan tiga pilihan pelaporan :• Menyajikan akun-akun biaya kini sebagai laporan keuangan dasar dengan akun-akun pelengkap biaya

historis.• Menyajikan akun-akun biaya historis sebagai laporan keuangan dasar dengan akun-akun pelengkap biaya kini.• Menyediakan akun-akun biaya kini sebagai satu-satunyaakun yang dilengkapi dengan informasi biaya historis yang memadai.

Badan Standar Akuntansi InternasionalIASB telah menyimpulkan bahwa laporan posisi keuangan dan kinerja operasi dalam mata uang lokal menjadi tidakberarti lagi dalam suatu lingkungan yang mengalami hiperinflasi. Secara khusus laporan keuangan suatu perusahaan yang melakukan pelaporan dalam mata uang perekonomian hiperinflasi, apakah didasarkan pada kerangka penilaian biaya historis atau biaya kini, harus disajikan ulang sesuai dengan daya beli konstan pada tanggal neraca. Aturan ini juga berlaku untuk angka terkait dalam periode sebelumnya. Keuntungan ataukerugian daya beli yang terkait dengan posisi kewajibanatau aktiva moneter bersih dimasukan kedalam laba kini.Perusahaan yang melakukan pelaporan juga harus mengungkapkan :a. Fakta bahwa penyajian ulang untuk perubahan dalam daya beli unit pengukuran telah dilakukanb. Kerangka dasar penilaian aktiva yang digunakan dalamlaporan keuangan utama yaitu penilaian biaya historis atau biaya kini.c. Identitas dan tingkat indeks harga pada tanggal neraca, beserta dengan perubahannya selama periode pelaporand. Keuntungan atau kerugian moneter bersih selama periode tersebutISU-ISU MENGENAI INFLASITerdapat 4 isu akuntansi inflasi diantaranya :a. Apakah dolar konstan atau biaya kini yang lebih baikmengukur pengaruh inflasi.b. Perlakuan akuntansi terhadap keuntungan dan kerugianinflasi.c. Akuntansi inflasi luar negeri.

d. Menghindari fenomena kejatuhan ganda.Sumber : Choi, Frederick D. S. dan Gary K. Meek. International Accounting. Buku 1 Edisi 6. 2010: SalembaEmpat.

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

3.

Jun

5

TRANSLASI MATA UANG ASING

BAB III

TRANSLASI MATA UANG ASING

ALASAN TRANSLASI MATA UANG ASING

Translasi mata uang asing adalah proses pelaporan informasi keuangan dari satu mata uang ke mata uang lainnya.

Translasi mata uang asing dilakukan untuk mempersiapkanlaporan keuangan gabungan yang memberikan laporan pada pembaca informasi mengenai operasional perusahaan secara global, dengan memperhitungkan laporan keuangan mata uang asing dari anak perusahaan terhadap mata uangasing induk perusahaan.

Tiga alasan tambahan dilakukannya translasi mata uang asing, yaitu:

1. mencatat transaksi mata uang asing;2. memperhitungkan efeknya perusahaan terhadap

translasi mata uang; dan3. berkomunikasi dengan peminat saham asing.

LATAR BELAKANG DAN TERMINOLOGI

Transaksi mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap.

Kurs pasar spot dipengaruhi berbagai faktor, termasuk juga perbedaan tingkat inflasi antar negara, perbedaan pada saham nasional, dan ekspektasi mengenai arah tingkat mata uang selanjutnya. Kurs ini bersifat langsung atau tidaklangsung.

Kurs pada pasar forward adalah persetujuan untuk mentranslasikan sejumlah mata uang yang telah ditetapkan untuk masa yang akan datang. Transaksipada pasar forward mendapatkan potongan atau premidari pasar spot, atau sebagai tingkat palsu pasar forward.

Transaksi kurs swap melibatkan pembelian spot dan penjualan forward yang simultan, atau penjualan spot dan pembelian forward mata uang.

EFEK LAPORAN KEUANGAN TERHADAP KURS ALTERNATIF TRANSLASI MATA UANG ASING

Tiga kurs translasi yang digunakan untuk mentranslasikan neraca mata uang asing terhadap mata uang domestic, yaitu:

Kurs saat ini; kurs yang berlaku pada tanggal laporan keuangan.

Kurs historis; translasi mata uang yang berlaku saat asset dengan mata uang pertama kali didapatkan atau saat kewajiban dengan mata uang asing pertama kali muncul.

Kurs rata-rata; nilai rata-rata biasa atau dengan pembobotan baik pada kurs historis atau saat ini.

Transaksi Mata Uang Asing

Kriteria Mata Uang Fungsional

Faktor Ekonomi Mata Uang Lokal sebagai Mata Uang Fungsional

Mata Uang Induk Perusahaan sebagai Mata Uang Fungsional

Arus Kas Menggunakan mata uang local dan tidakberpengaruh terhadaparus kas

Berpengaruh secara langsung terhadap arus kas dan dikembalikan ke indukperusahaan

Harga Jual Sangat tidak peduli dengan tingkat perubahan nilai tukar dan diatur oleh kompetisi local

Responsif terhadap perubahan nilai tukardan dilakukan oleh kompetisi internasional

Harga Pasar Kebanyakan pada negara adidaya dan menggunakan mata uang local

Kebanyakan pada negara induk dan menggunakan mata uangnegara induk

Anggaran Biaya

Sering terjadi pada daerah local

Sangat berkaitan dengan faktor produktif yang diberikan dari induk perusahaan

Keuangan Menggunakan mata uang local dan dilayani oleh operasional local

Diberikan oleh induk perusahaan atau bergantung pada indukperusahaan agar memenuhi kewajiban jangka panjang

Internal Perusahaan

Jarang, tidak ekstensif

Sering kali dan transaksi yang ekstensif

Perspektif Transaksi Tunggal

Pada transaksi tunggal, penyesuaian nilai tukar (baik stabil atau tidak) dimasukkan sebagai penyesuaian terhadap pembukuan transaksi awal dengan alasan bahwa transaksi dan perjanjiannya merupakan kejadian tunggal.

Perspektif Transaksi Ganda

Pada perspektif transaksi ganda, penerimaan piutang mempertimbangkan kejadian yang terpisah dari penjualan yang memberikan tambahan pendapatan.

TRANSLASI MATA UANG ASING

Metode Nilai Tukar Tunggal Metode Nilai Tukar Ganda

o Metode Current-Noncurrento Metode Moneter-Nonmonetero Metode Kurs Sementara

KEUNTUNGAN DAN KERUGIAN TRANSLASI MATA UANG ASING

Pendekatan akuntansi untuk penyesuaian translasi mata uang asing, yaitu:

1) Penangguhan

2) Penangguhan dan Amortisasi

3) Penangguhan Sebagian

4) Tidak Ada Penangguhan

PENGEMBANGAN AKUNTANSI TRANSLASI MATA UANG ASING

Beberapa perspektif historis tentang akuntansi translasi mata uang asing di Negara Amerika, sebagai berikut:

1) Pra-1965

Praktik translasi mata uang asing masih dipandu oleh BAB 12 dari Accounting Research Bulletin No. 43.

2) 1965-1975

Translasi mata uang asing seluruh pembayaran dan penerimaan mata uang asing pada kurs saat ini diperbolehkan setelah Accounting Principles Board Opinion No. 6 dikeluarkan pada tahun 1965.

3) 1975-1981

FASB mengeluarkan FAS No. 8 pada tahun 1975.

4) 1981-Sekarang

FASB mengeluarkan Satetement of Financial Accounting Standards No. 52 pada tahun 1981.

GAMBARAN STANDAR NO. 52/STANDAR AKUNTANSI INTERNATIONAL21

Translasi saat Mata Uang Lokal adalah Mata Uang Fungsional

Prosedur kurs saat ini yang digunakan adalah:

1) Seluruh asset dan kewajiban asing yang ditranslasikan terhadap dolar menggunakan nilai tukar yang berlaku pada tanggal neraca; akun modal ditranslasikan pada kurs historis.

2) Pendapatan dan beban ditranslasikan menggunakannilai tukar yang berlaku pada waktu transaksi, walaupunnilai tukar rata-rata tambahan dapat digunakan untuk kelayakan.

3) Keuntungan dan kerugian dilaporkan dalam komponen ekuitas gabungan pemegang saham yang terpisah.Penyesuaian nilai tukar tersebut tidak dimasukkan ke dalam laporan laba-rugi hingga operasional luar negeri telah terjual atau investasi telah diputuskan tidak bernilai.

Translasi saat Mata Uang Induk Perusahaan adalah Mata Uang Fungsional

1) Aset dan kewajiban serta nonmoneter bernilai pada harga pasar saat itu ditranslasikan menggunakan nilai tukar yang berlaku pada saat laporan keuangan; item nonmoneter lainnya dan modal ditranslasikan pada kurs historis.

2) Pendapatan dan beban ditranslasikan menggunakannilai tukar rata-rata untuk periode kecuali item yang berhubungan dengan item nonmoneter (contoh: biaya penjualan dan beban depresiasi), yang ditranslasikan menggunakan kurs historis.

3) Keuntungan dan kerugian translasi mata uang asing direfleksikan dalam pendapatan lancar.

Translasi saat Mata Uang Asing adalah Mata Uang Fungsional

Usaha gabungan asing mungkin akan tetap mencatat pembukuannya dalam satu mata uang asing saat mata uang fungsionalnya adalah mata uang asing lain. Dalam situasi ini, laporan keuangan akan dihitung ulang dari mata uang local ke dalam mata uang fungsional (metode kurs sementara) lalu ditranslasikan ke dalam dolar AS menggunakan metode kurs saat ini.

PERMASALAHAN PERHITUNGAN

Perspektif Laporan Harga Perolehan Konsep Pendapatan Laba Terkelola

TRANSLASI MATA UANG ASING DAN INFLASI

Hubungan terbalik antara tingkat inflasi sebuah negara dengan nilai eksternal mata uangnya telah ditunjukkan secara empiris. Sehingga penggunaan kurs saat ini untukmentranslasikan biaya asset nonmoneter yang bertempat dalam kondisi yang cenderung berinflasi akan menghasilkan padanannya mata uang domestic jauh di bawah nilai aslinya

Sumber :

Choi, Frederick D. S. dan Gary K. Meek. International Accounting. Buku 1 Edisi 6. 2010: Salemba Empat.

http://alena19.wordpress.com/2012/04/15/bab-6-translasi-mata-uang-asing/

Diposkan 5th June 2012 oleh Nurul_kebabh

0

Tambahkan komentar

1.

Jun

5

PELAPORAN & PENGUNGKAPAN

RESUME BAB II

Pelaporan dan Pengungkapan Laporan Keuangan

I. PENDAHULUAN

Perkembangan Pengungkapan

Perkembangan sistem pengungkapan sangat berkaitan

dengan perkembangan sistem akuntansi. Standar dan

praktik pengungkapan dipengaruhi oleh sumber-sumber

keuangan, sistem hukum, ikatan politik dan ekonomi,

tingkat pembangunan ekonomi, tingkat pendidikan,

budaya, dan pengaruh lainnya.

Perbedaan nasional dalam pengungkapan umumnya

didorong oleh perbedaan dalam tata kelola perusahaan

dan keuangan. Di Amerika Serikat, Inggris dan negara-

negara Anglo Amerika lainnya, pasar ekuitas menyediakan

kebanyakan pendanaan yang dibutuhkan perusahaan

sehingga menjadi sangat maju. Di pasar-pasar tersebut,

kepemilikan cenderung tersebar luas di antara banyak

pemegang saham dan perlindungan terhadap investor

sangat ditekankan. Investor institusional memainkan

peranan yang semakin penting di negara-negara ini,

menuntut pengembalian keuangan dan nilai pemegang saham

yang meningkat.

Di kebanyakan negara-negara lain (seperti Prancis,

Jepang dan beberapa negara pasar yang berkembang),

Kepemilikan saham masih masih tetap sangat

terkonsentrasi dan bank (dan atau pemilik keluarga)

secara tradisional menjadi sumber utama pembiayaan

perusahaan. Bank-bank ini, kalangan dalam dan lainnya

memperoleh banyak informasi mengenai posisi keuangan

dan aktivitas perusahaan.

Konsep – Konsep pengungkapan

1. Pengungkapan Cukup

Pengungkapan cukup adalah pengungkapan yang di wajibkan

oleh standar akuntansi yang berlaku.

2. Pengungkapan Wajar

Pengungkapan wajar merupakan konsep yang bersifat lebih

positif, pengungkapan yang wajar merupakan tujuan etis

agar dapat memberikan perlakuan yang sama dan bersifat

umum bagi semua pemakai laporan keuangan

3. Pengungkapan Penuh

Pengungkapan Sukarela

Beberapa studi menunjukkan bahwa manajer memiliki

dorongan untuk mengungkapkan informasi mengenai kinerja

perusahaan saat ini dan saat mendatang secara sukarela.

Dalam laporan terakhir, Badan Standar Akuntansi

Keuangan (FASB) menjelaskan sebuah proyek FASB mengenai

pelaporan bisnis yang mendukung pandangan bahwa

perusahaan akan mendapatkan manfaat pasar modal dengan

meningkatkan pengungkapan sukarelanya. Laporan ini

berisi tentang bagaimana perusahaan dapat menggambarkan

dan menjelaskan potensi investasinya kepada para

investor.

Sejumlah aturan, seperti aturan akuntansi dan

pengungkapan, dan pengesahan oleh pihak ketiga (seperti

auditing) dapat memperbaiki berfungsinya pasar. Aturan

akuntansi mencoba mengurangi kemampuan manjer dalam

mencatat transaksi-transaksi ekonomi dengan carayang

tidak mewakili kepentingan terbaik pemegang saham.

Aturan pengungkapan menetapkan ketentuan-ketentuan

untuk memastikan bahwa para pemegang saham menerima

informasi yang tepat waktu, lengkap dan akurat.

Ketentuan Pengungkapan Wajib

Bursa efek dan badan regulator pemerintah umumnya

mengharuskan perusahaan perusahaan asing yang

mencatatkan saham untuk memberi informasi keuangan dan

informasi non keuangan yang sama dengan yang diharuskan

kepada perusahaan domestik. Setiap informasi yang

diumumkan, yang dibagikan kepada para pemegang saham

atau yang dilaporkan kepada badan regulator di pasar

domestik. Namun demikian, kebanyakan negara tidak

mengawasi atau menegakkan pelaksanaan ketentuan

”kesesuaian pengungkapan antar wilayah (yuridiksi).”

Perlindungan terhadap pemegang saham berbeda antara

satu negara dengan negara lain. Negara-negara Anglo

Amerika seperti Kanada, Inggris, dan Amerika Serikat

memberikan perlindungan kepada pemegang saham yang

ditegakkan secara luas dan ketat. Sebaliknya,

perlindungan kepada para pemegang saham kurang mendapat

perhatian di beberapa negara lain seperti Cina

contohnya, yang melarang insider trading (perdagangan

yang melibatkan kalangan dalam) sedangkan penegakan

hukum yang lemah membuat penegakan aturan ini hampir

tidak ada.

Pendekatan Pengungkapan

1. Translasi

Memberikan penampilan internasional kepada laporan

primer dan memberikan keuntungan dari sisi hubungan

masayarakat

2. Informasi Khusus

Mengupayakan untuk menjelaskan kepada pembaca asing

mengenai standar akuntansi tertentu yang mendasari

penyusunan laporan keuangan.

3. Restatement

Melakukan estimasi terhadap beberapa besar penyesuaian

laba yang terjadi seandainya GAAP dengan non negara

asal yang dipakai dengan hasil akhir angka laba EPS

yang konsisten.

4. Laporan primer-sekunder

Laporan primer sesuai dengan standar nasional sedangkan

laporan sekunder sesuai dengan standar negara yang di

tuju.

Praktik Pelaporan dan Pengungkapan

Aturan pengungkapan sangat berbeda di seluruh dunia

dalam beberapa hal seperti laporan arus kas dan

perubahan ekuitas, transaksi pihak terkait, pelaporan

segmen, nilai wajar aktiva dan kewajiban keuangan dan

laba per saham. Pada bagian ini perhatian dipusatkan

pada :

1. Pengungkapan Informasi yang melihat masa depan, mencakup

: