Konsep Mata Uang Asing

24

BAB I PENDAHULUAN A. LATAR BELAKANG Standar akuntnsi bisnis luar negeri serta transaksi pertukaran dalam mata uang asing dimulai pada tahun 1939 telah dikeluarkannya Accounting Research Buletin (ARB). Kemudian diperbarui dengan ARB no 43 tahun 1943. diIndonesia , ketentuan akuntansi untuk bisnis internasional diawali dengan dikeluarkannya PSAK no 10 dan 11 tahun 1994 yang menjelaskan standar yang digunakan oleh perusahaan dalam mencatat transaksi mata uang asing dan menjabarkan laporan keuangan mata uang asing. Pernyataan Standart Akuntansi Keuangan Dalam PSAK no 10 dinyatakan bahwa, Perusahaan dapat melakukan aktifitas yang menyangkut valuta asing ( Foreign Activities) dalam dua cara, melakukan transaksi dalam mata uang asing atau memiliki kegiatan usaha luar negeri ( Foreign Ooperation ). Dalam PSAK no 10 diberikan beberapa definisi yang terkait dengan kegiatan bisnis internasional antara lain: Kegiatan usaha luar negeri ( foreign operation ) adalah perusahaan anak (subsidiary), perusahaan assosiasi, usaha patungan ,atau cabang perusahaan pelapor, yang aktifitasnya dilaksanakan disuatu Negara diluar Negara perusahaan pelapor. 1

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Konsep Mata Uang Asing

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Standar akuntnsi bisnis luar negeri serta transaksi

pertukaran dalam mata uang asing dimulai pada tahun 1939

telah dikeluarkannya Accounting Research Buletin (ARB).

Kemudian diperbarui dengan ARB no 43 tahun 1943.

diIndonesia , ketentuan akuntansi untuk bisnis

internasional diawali dengan dikeluarkannya PSAK no 10 dan

11 tahun 1994 yang menjelaskan standar yang digunakan oleh

perusahaan dalam mencatat transaksi mata uang asing dan

menjabarkan laporan keuangan mata uang asing.

Pernyataan Standart Akuntansi Keuangan Dalam PSAK no

10 dinyatakan bahwa, Perusahaan dapat melakukan aktifitas

yang menyangkut valuta asing ( Foreign Activities) dalam

dua cara, melakukan transaksi dalam mata uang asing atau

memiliki kegiatan usaha luar negeri ( Foreign Ooperation ).

Dalam PSAK no 10 diberikan beberapa definisi yang terkait

dengan kegiatan bisnis internasional antara lain:

Kegiatan usaha luar negeri ( foreign operation )

adalah perusahaan anak (subsidiary), perusahaan

assosiasi, usaha patungan ,atau cabang perusahaan

pelapor, yang aktifitasnya dilaksanakan disuatu Negara

diluar Negara perusahaan pelapor.

1

Entitas asing adalah suatu kegiatan usaha luar negeri,

yang aktifitasnya bukan merupakan suatu bagian

integral dari perusahaan pelapor.

Pos moneter adalah kas dan setara kas, aktiva dan

kewajiban yang akan diterima atau dibayar yang

jumlahnya pasti atau dapat ditentukan.

Nilai wajar adalah suatu jumlah yang dapat digunakan

sebagai dasar pertukaran aktiva atau penyelaesaian

kewajiban antara pihak yang paham dan berkeinginan

untuk melakukan transaksi yang wajar.

B. Rumusan masalah

Berdasarkan apa yang dikemukakan dalam latar belakang

maka Kami menarik suatu perumusan masalah sebagai berikut :

Bagaimana cara menjabarkan konsep tansaksi mata uang

asing ke dalam mata mata uang domestik pada suatu

perusahaan?

C. Tujuan penulisan

Untuk mengetahui konsep dan terapan keuangan mata

uang domestik terhadap mata uang asing dalam

transaksi bisnis international

Untuk mengetahui informasi mengenai pengaruh mata

uang asing terhadap mata uang domestik, terutama dalam

bisnis international.

D. Sistematika penulisan

2

Penulisan makalah ini terbagi dalam empat bab. Pembagian

penulisan dalam makalah ini untuk memudahkan penulis dalam

menyusun hasil penelaahan terhadap permasalahan yang ada.

Dan sistematika penulisan makalh ini dapat diuraikan

sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini secara garis besar memuat hal-hal

yang bersangkutan dengan masalah yang terjadi

dalam konsep mata uang asing serta laporan

keuangannya.

BAB II KAJIAN TEORI

Dalam bab ini akan menjelaskan definisi,

fungsi,konsep pertukaran, dan pelaporan mata

uang asing dalm bisnis international.

BAB IIIPENYAJIAN DATA DAN PEMECAHAN MASALAH

Dalam bab ini akan disajikan data-data mengenai

contoh transaksi dan pencatatan mata uang asing

ke dalam mata uang ke dalam bentuk jurnal ,Dan

membahas pemecahan masalah kendala yang terjadi

tersebut.

BAB IV PENUTUP

Dalam bab ini memuat tentang pokok-pokok hasil

pembahasan dari bab Uraian kesimpulan akan

menjadi jawaban atas masalah yang sudah

dirumuskan.

3

BAB II

KAJIAN TEORI

A. Konsep Mata Uang Fungsional Dan Tujuan Penjabaran

Mata uang fungsional dari suatu entitas adalah mata

uang yang berlaku di wilayah operasi utama perusahaan.

Indikator ekonomi sebagai pelengkap arus kas yang digunakan

untuk menentukan mata uang fungsional adalah :

1. Jika harga jual produk dari suatu entitas luar

negeri lebih banyak ditentukan oleh persaingan di

tingkat local atau oleh regulasi pemerintah local,

ketimbang oleh perubahan kurs jangka pendek atau

gejolak pasar dunia, maka mata uang local dari entitas

luar begeri tersebut dapat dipakai sebagai mata uang

fungsional.

2. Suatu pasar penjualan yang seluruhnya berada di

negara perusahaan induk, atau kontrak penjualan yang

didasarkan pada mata uang perusahaan induk,

meungkinkan perusahaan untuk menjadikan mata uang dari

negara perusahaan induk sebagai mata uang fungsional.

3. Pengeluaran, seperti upah pekerja serta biaya

material yang merupakan biaya local dapat membenarkan

dijadikannya mata uang local ari entitas luar negeri

sebagai mata uang fungsional.

4. Jika pendanaan ditentukan oleh mata uang local

dari entitas luar negeri, serta jika dana yang

4

dihasilkan dalam operasi perusahaan cukup untuk

melunasi hutang, baik hutang saat ini maupun akan

datang, maka mata uang local dari entitas luar negeri

dapat dijadikan sebagai mata uang fungsional.

5. Perjanjian serta transaksi antar perusahaan dalam volume

yang besar juga dapat dijadikan dasar untuk

menggunakan mata uang dari perusahaan induk sebagai

mata uang fungsional.

Exposure Draft SAK (Standar Akuntansi Keuangan) yang

diterbitkan oleh IAI pada bulan Mei 1998 yang mengacu pada

FASB Statement No.52 mengubah beberapa definisi tradisional

dengan melakukan redefinisi atas mata uang asing.

Sebelum standar ini dikeluarkan :

Mata uang asing : semua mata uang selain mata uang negara

yang bersangkutan.

Mata uang lokal : mata uang dari negara tertentu atau mata

uang yang dinyatakan dalam kegiatan domestik maupun luar

negeri dari negara yang bersangkutan.

Berdasarkan standar yang baru :

Mata uang asing adalah mata uang selain mata uang

fungsional dari suatu entitas.

Standar ini juga mengijinkan penggunaan dua metode

yang berbeda untuk mengkonversikan laporan keuangan dari

perusahaan anak di luar negeri ke dalam mata uang domestik

(dalam hal ini Rupiah), berdasarkan mata uang fungsional

dari entitas luar negeri. Jika mata uang fungsional adalah

Rupiah, maka laporan keuangan dari perusahaan anak di luar

5

negeri dikonversikan ke dalam Rupiah dengan menggunakan

prosedur yang sama dengan metode temporal. Jika mata uang

fungsional adalah mata uang local di wilayah perusahaan

anak, maka laporan keuangan perusahaan anak dikonversikan

ke Rupiah dengan menggunakan metode kurs sekarang.

Perusahaan harus dapat memilih metode yang paling tepat

untuk menggambarkan kegiatan bisnis luar negeri mereka.

Tujuan penjabaran laporan keuangan adalah :

Menyajikan informasi yang secara umum sejalan dengan

efek ekonomis yang diharapkan dari perubahan kurs pada

ekuitas dan arus kas perusahaan, dan

Menggambarkan dalam laopran konsolidasi dari

aktivitas finansial serta hubungan dari masing-masing

entitas terkonsolidasi sebagaimana dinilai dalam mata

uang-mata uang fungsional agar bias sejalan dengan

prinsip akuntansi yang berlaku umum.

B. DEFINISI DAN KONSEP PERTUKARAN DALAM MATA UANG ASING

Tujuan dari suatu mata uang adalah menyediakan

suatu standar nilai, alat pertukaran, serta unit

pengukuran. Mata uang dari negara-negara yang berbeda

memenuhi kedua fungsi pertama dengan derajat efisiensi

yang berbeda-beda. Namun pada dasarnya semua mata uang

berperan sebagai unit pengukuran bagi kegiatan ekonomi

di negara-negara bersangkutan.

Suatu transaksi dikatakan dinilai dengan mata uang tertentu

jika besarnya dinyatakan dalam mata uang tersebut.

6

Aktiva dan kewajiban dinyatakan dalam denominasi mata uang

tertentu jika jumlahnya selalu disebut dalam mata uang

tersebut.

Dalam hal transaksi antar entitas bisnis negara-negara

yang berbeda, jumlah hutang maupun piutang biasanya

dilaporkan dalam mata uang lokal dari negara pembeli

ataupun penjual, kadang-kadang jumlah-jumlah inidilaporkan

dalam mata uang dari negara ketiga yang relatif stabil

disbanding mata uang kedua negara yang terlibat transaksi.

Perhitungan Langsung dan Tak Langsung atas Kurs

Kurs adalah nisbah antara satu unit mata uang dengan

jumlah mata uang lain yang sekarang dengan mata uang

tersebut pada satu waktu .

Kurs dapat dihitung langsung maupun tidak langsung. Jika

diasumsikan bahwa Rp. 1.600 dapat ditukar dengan 1 Dollar

Singapura, maka :

Perhitungan langsung (setara Rupiah) :

Rp1.6001

=Rp1.600

Perhitungan tak langsung (mata uang asing per Rupiah) :

1Rp1.600

=0.000625DollarSingapura

Kurs Mengambang, Tetap, serta Berganda

7

Kurs dapat ditentukan besarnya oleh pemerintah,

dan dapat juga dibiarkan berfluktuasi sesuai dengan

perubahan di pasar uang. Kurs tetap atau kurs resmi

ditetapkan oleh pemerintah dan tidak dipengaruhi oleh

perubahan dipasar uang dunia.

Kurs mengambang atau kurs bebas mencerminkan harga

pasar yang berfluktuasi berdasarkan permintaan dan

penawaran serta faktor-faktor lain dalam pasar uang dunia.

Secara teoritis, nilai suatu mata uang harus mencerminkan

daya belinya di pasar dunia. Misalnya, peningkatan dalam

laju inflasi suatu negara menunjukkan melemahnya daya beli

mata uang negara tersebut. Transaksi perdagangan mata uang

yang bersifat spekulatif juga mempengarui penentuan nilai

kurs.

Untuk mengurangi defisitnya, pemerintah Indonesia

sering kali meminta negara-negara lain (misalnya Jepang dan

Amerika serikat) untuk membiarkan mata uang mereka

terapresiasi terhadap Rupiah. Penurunan nilai Rupiah

terhadap mata uang-mata uang utama akan meningkatkan harga

barang-barang luar negeri di Indonesia dan menekan jumlah

impor ke Indonesia. Sementara, barang-barang Indonesia

dapat dijual diluar negeri dengan dengan harga yang lebih

murah dalam mata uang asing. Namun, pengaruh melemahnya

nilai Rupiah terhadap minat impor masyarakat Indonesia

hanya sedikit, dan perubahan hanya berdampak kecil terhadap

defisit perdagangan. Faktor-faktor lain yang mungkin

8

mempengarui neraca perdagangan suatu negara adalah tingkat

bunga dan tingkat pajak.

Oleh karena kurs mengambang tidak selamanya

menguntungkan perekonomian dunia, tujuh negara (AS,

Jepang,Jerman, Inggris, Perancis, Italia, dan Kanada)

bergabung untuk menjaga nilai Dollar AS, Mark Jerman, serta

Yen Jepang dalam suatu rentang kurs yang dirahasiakan.

Negara-negara ini, yang disebut Kelompok Tujuh (G-7)

berharap dapat mengatur nilai kurs lewat intervensi dipasar

uang.

Kurs Tetap dan Kurs Berganda jika kurs yang

dipakai adalah kurs tetap, pemerintahan dapat

menetapkan kurs yang berbeda untuk trasaksi yang

berbeda. Misalnya, pemerintahan menetapkan kurs

prefensial untuk impor, serta kurs penalty untuk

ekspor, dalam rangka mencapai tujuan perekonomian

negara bersangkutan. Kurs seperti ini dikenal seperti

kurs berganda.

Perubahan dari Kurs Tetap ke Kurs Mengambang di Indonesia

Sejak 14 Agustus 1997, pemerintahan Indonesia

telah menyesuaikan kebijaksanaan moneter dengan

memutuskan mengubah penggunaan kurs tetap menjadi kurs

mengambang. Perubahan ke kurs mengambang berdampak

siknifikan terhadap perusahaan-perusahaan di Indonesia

memiliki operasi internasional, dan secara alamiah,

ini mengarahkan kepada perlunya penelaahan ulang

9

terhadap prinsip akutansi dan pelaporan untuk

penjabaran mata uang asing.

Kurs Spot, Kurs Sekarang, serta Kurs Historis

Kurs yang digunakan dalam akuntansi untuk

kegiatan dan transaksi luar negeri (selain kontrak

kurs berjangka) adalah kurs spot, kurs sekarang, serta

kurs historis.

Definisi dari masing-masing kurs tersebut adalah :

Kurs spot (spot rate) : kurs untuk pertukaran yang terjadi

langsung saat transaksi.

Kurs sekarang (current rate) : kurs dimana satu unit mata uang

dapat dipertukarkan dengan mata uang lain pada tanggal

neraca atau tanggal transaksi.

Kurs historis (historical rate) : kurs yang berlaku pada

tanggal tertentu terjadinya transaksi.

Kurs spot, kurs sekarang dan kurs historis dapat merupakan

kurs tetap maupun kurs mengambang, tergantung kepada mata

uang tertentu yang dilibatkan.

Perhitungan Kurs

10

Kebanyakan bank di Indonesia melayani perdagangan

internasional dengan membuka departemen yang

menyediakan jasa transfer bank antara perusahaan

Indonesia dengan perusahaan asing, serta jasa

pertukaran mata uang.

Tentu saja bank-bank tersebut menarik keuntungan dari

jasa yang mereka berikan (remunerasi). Remunerasi ini

merupakan selisih antara jumlah uang yang mereka terima

dari perusahaan Indonesia dengan jumlah yang mereka

bayarkan kembali untuk menebus mata uang asing, atau

sebaliknya.

C. TRANSAKSI MATA UANG ASING SELAIN KONTRAK BERJANGKA

Transaksi mata uang asing adalah transaksi dimana

nilai tukarnya dinyatakan dalam mata uang selain dari mata

uang fungsional suatu entitas. Jadi sebuah transaksi luar

negeri tidak otomatis merupakan transaksi mata uang asing.

Ketentuan dalam PSAK

Ketentuan yang tercantum dalam PSAK No. 10 hanya diterapkan

untuk transaksi mata uang asing dan untuk laporan keuangan

mata uang luar negeri. Untuk transaksi mata uang selain

kontrak berjangka, maka:

1. Pada tanggal transaksi diakui, setiap aktiva,

kewajiban, penerimaan, pengeluaran keuntungan, dan

kerugian yang timbul dari transaksi tersebut harus

dinilai dan dicatat dalam mata uang fungsional dari

11

entitas yang melakukan pencatatan dengan menggunakan

kurs yang berlaku pada tanggal tersebut.

2. Pada setiap tanggal neraca, saldo yang tercatat dalam

mata uang selain mata uang fungsional dari entitas

yang melakukan pencatatan harus disesuaikan untuk

mencerminkan kurs sekarang.

3. Pos aktiva dan kewajiban moneter dalam mata uang asing

dilaporkan kedalam mata uang Rupiah dengan menggunakan

kurs tanggal neraca. Apabila terdapat kesulitan dalam

menentukan kurs tanggal neraca, maka dapat digunakan

kurs tengah Bank Indonesia.

4. Pos non-moneter tidak boleh dilaporkan dengan

menggunakan kurs tanggal neraca tetapi tetap harus

dilaporkan dengan menggunakan kurs tanggal transaksi.

5. Pos non-moneter yang dinilai dengan nilai wajar dalam

mata uang asing harus dilaporkan dengan menggunakan

kurs yang berlaku pada saat nilai tersebut ditentukan.

Penjabaran pada kurs spot persyaratan pertama

bagi transaksi mata uang asing adalah bahwa transaksi

tersebut dijabarkan ke dalam mata uang domestik (dalam

hal ini Rupiah) pada kurs spot yang terjadi pada

tanggal tersebut. Semua aktiva, kewajiban, penerimaan,

serta pengeluaran yang timbul dari transaksi diubah

kedalam Rupiah. Unit pengukuran berubah dari mata uang

asing ke mata uang fungsional Rupiah.

Asumsikan sebuah perusahaan Indonesia mengimpor

persediaan dari perusahaan Malaysia ketika kurs spot

12

yang terjadi adalah Rp 730 per Ringgit Malaysia. Dalam

transaksi ditentukan pembayaran 10.000 Ringgit dalam

30 hari.

Importir Indonesia mencatat transaksi tersebut sebagai:

Persediaan Rp 7.300.000

Hutang dagang (ma) Rp

7.300.000

Notasi tersebut digunakan untuk menunjukan bahwa hutang

dinyatakan dalam mata uang asing. Karena persediaan dinilai

dan dinyatakan dalam Rupiah, tidak diperlukan penyesuaian

lebih lanjut pada akun persediaan

Jika hutang dagang dibayar pada saat kurs spot

adalah Rp 720, pembayaran transaksi tersebut dicatat

sebagai:

Hutang dagang (ma) Rp. 7.300.000

Keuntungan pertukaran mata uang Rp.

100.000

Kas Rp.

7.200.000

(Kas yang dibutuhkan sama dengan 10.000 Ringgit x kurs

spot Rp 720)

PSAK No. 10 menyatakan bahwa keuntungan dan kerugian

akibat transaksi harus dinyatakan dalam perhitungan laba

rugi periode dimana kurs mengalami perubahan. Bila

13

timbulnya dan penyelesaian suatu transaksi berada dalam

suatu periode akutansi yang sama maka seluruh selisih kurs

diakui dalam periode tersebut. Namun jika timbulnya dan

diselesaikannya suatu transaksi berada dalam beberapa

periode akutansi, maka selisih harus diakui untuk setiap

periode dengan memperhitungkan perubahan kurs masing-

masing periode.

Kerugian akibat pertukaran mata uang terjadi

hanya tagihan dalam mata uang asing, dan bahwa

kerugian terjadi pada saat pencatatan pembayaran,

bukan pada pencatatan pertama.

Penyesuaian ke kurs sekarang PSAK No. 10 untuk

transaksi mata asing mengatur bahwa kas atau jumlah

uang yang menjadi beban bagi atau untuk perusahaan

yang dinyatakan dalam mata uang asing harus

disesuaikan untuk mencerminkan kurs sekarang pada

tanggal neraca. Ini juga berarti bahwa keuntungan

serta kerugian dalam transaksi mata uang asing tidak

boleh ditangguhkan sampai mata asing dikonversikan

kedalam mata uang domestik (Rp) atau sampai piutang-

piutang yang berhubungan sudah diterima atau hutang

sudah dibayar.

14

D. KONTRAK FORWARD MATA UANG DAN PERJANJIAN-PERJANJIAN

LAINNYA

Perusahaan-perusahaan seringkali dapat

menghindari keuntungan maupun kerugian dari perubahan

nilai kurs dengan cara melunasi atau meminta pelunasan

langsung (transaksi tunai) atau dengan melakukan

operasi hedging.

Operasi hedging adalah kontrak penjualan atau pembelian

mata uang asing untuk menghindari risiko memegang hutang

atau piutang dalam mata uang asing.

Strategi yang biasa digunakan untuk mengindari risiko

fluktuasi nilai tukar adalah kontrak berjangka. Dalam FASB

52 disebutkan bahwa kontrak berjangka adalah perjanjian

untuk melakukan pertukaran mata uang yang berbeda pada satu

waktu tertentu di masa yang akan dating, dan pada kurs

tertentu yang disepakati (disebut forward rate).

PSAK No. 10 menyatakan bahwa transaksi valuta berjangka

adalah transaksi pertukaran dua valuta asing melalui

pembelian kembali secara berjangka. Pertukaran mata uang

serta bentuk-bentuk perjanjian lain yang pada dasarnya sama

dengan kontrak berjangka dianggap sebagai kontrak berjangka

untuk tujuan akuntansi.

Terdapat empat situasi dimana kontrak berjangka ini

digunakan, yaitu :

1. Untuk berspekulasi dalam pergerakan harga nilai tukar

2. Untuk melakukan hedging atas posisi hutang bersih atau

aktiva bersih mata uang asing yang diekspos

15

3. Untuk melakukan hedging komitmen mata uang asing

4. Untuk melakukan hedging investasi bersih di entitas

luar negeri

Hedging atas Komitmen Mata Uang Asing yang Dapat

Diidentifikasi

Suatu keuntungan atau kerugian dari kontrak

berjangka ditangguhkan dan diperlakukan sebagai sebuah

penyesuaian atas transaksi mata uang asing yang

bersangkutan jika ia dimaksudkan untuk melakukan

hedging sebuat komitmen mata uang asing yang dapat

diidentifikasi dan jika kondisi di bawah ini terpenuhi

:

1. Transaksi mata uang asing tersebut memang ditetapkan

sebagai, dan dianggap efektif sebagai hedging atas

komitmen mata uang asing.

2. Komitmen mata uang asing tersebut tidak berubah atau

bersifat tetap.

Tidak ada ketentuan yang mengharuskan agar umur kontrak

berjangka harus dimulai pada tanggal dilakukannya komitmen

mata uang asing, namun perlakuan akuntansi untuk kontrak

berjangka harus dimulai pada saat penetapan (designation); atau

dengan kata lain pada saat kontrak berjangka ditentukan

akan digunakan sebagai hedging atas komitmen mata uang

asing.

16

Melakukan Hedging atas Investasi Bersih dalam Suatu Entitas

Luar Negeri

Keuntungan serta kerugian yang timbul dari

transaksi mata uang asing yang ditujukan untuk, dan

dianggap efektif sebagai, hedging ekonomi (economic

hedges) atas investasi bersih dalam suatu entitas luar

negeri dicatat sebagai penyesuaian translasi pada

ekuitas.

Penggolongan sebagai penyesuaian translasi berarti

bahwa keuntungan maupun kerugian transaksi ini dikeluarkan

dari pengaruh pendapatan bersih, dan sebagai gantinya,

dilaporkan sebagai kmponen dari ekuitas.

Prosedur untuk melakukan hedging atas investasi bersih

dalam entitas luar negeri tidak dapat diapliksikan kepada

investasi luar negeri yang menggunakan mata uang domestic

(dalam hal ini Rupiah). Hedging atas investasi semacam ini

dianggap sebagai tindakan spekulasi.

Ikhtisar Kontrak Berjangka

Perlakuan akuntansi yang diperlukan untuk kontrak

berjangka tergantung kepada tujuan manajemen pada saat

melakukan kontrak. Dengan kata lain, tujuan kontraklah

yang menentukan perlakuan akuntansinya.

17

BAB III

ANALISIS TERHADAP PEMBELIAN YANG DI NYATAKN DALAM MATA

UANG ASING

PENYAJIAN DATA

Penyesuaian ke Kurs Sekarang

PSAK No.10 mengatur bahwa keuntungan atau kerugian

dalam transaksi mata uang asing tidak boleh ditangguhkan

sampai mata uang asing dikonversikan kedalam mata uang

domestic atau hutang dan piutang dibayar / diterima.

Jumlah-jumlah ini harus disesuaikan untuk mencerminkan kurs

sekarang pada tanggal neraca dan semua keuntungan /

kerugian yang timbul dari penyesuaian harus diperhitungkan

kedalam laba-rugi periode terjajdinya

Contoh kasus :

Pembelian yang Dinyatakan dalam Mata Uang Asing

Sebuah perusahaan Indonesia, PT. Abuba membeli

barang dagang dari perusahaan Kebangsaan Malaysia,

pada tanggal 1 Desember 19x8 sebesar 10,000 Ringgit,

pada saat kurs spot untuk Ringgit Malaysia adalah Rp.

770. PT Abuba melakukan tutup buku pada tanggal 31

Desember 19x8 pada saat kurs spot untuk Ringgit

mencapai Rp 765, dan melunasi hutang tersebut pada

tanggal 30 Januari 19x9 pada saat kurs spot adalah Rp

18

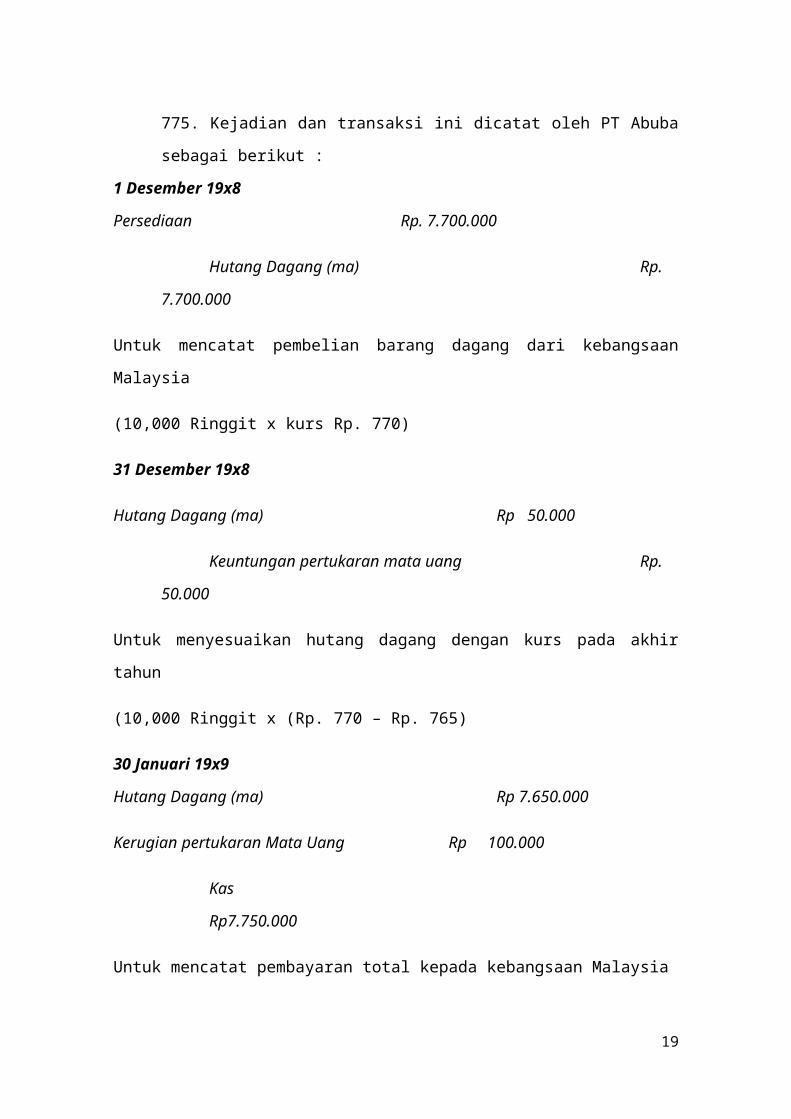

775. Kejadian dan transaksi ini dicatat oleh PT Abuba

sebagai berikut :

1 Desember 19x8

Persediaan Rp. 7.700.000

Hutang Dagang (ma) Rp.

7.700.000

Untuk mencatat pembelian barang dagang dari kebangsaan

Malaysia

(10,000 Ringgit x kurs Rp. 770)

31 Desember 19x8

Hutang Dagang (ma) Rp 50.000

Keuntungan pertukaran mata uang Rp.

50.000

Untuk menyesuaikan hutang dagang dengan kurs pada akhir

tahun

(10,000 Ringgit x (Rp. 770 – Rp. 765)

30 Januari 19x9

Hutang Dagang (ma) Rp 7.650.000

Kerugian pertukaran Mata Uang Rp 100.000

Kas

Rp7.750.000

Untuk mencatat pembayaran total kepada kebangsaan Malaysia

19

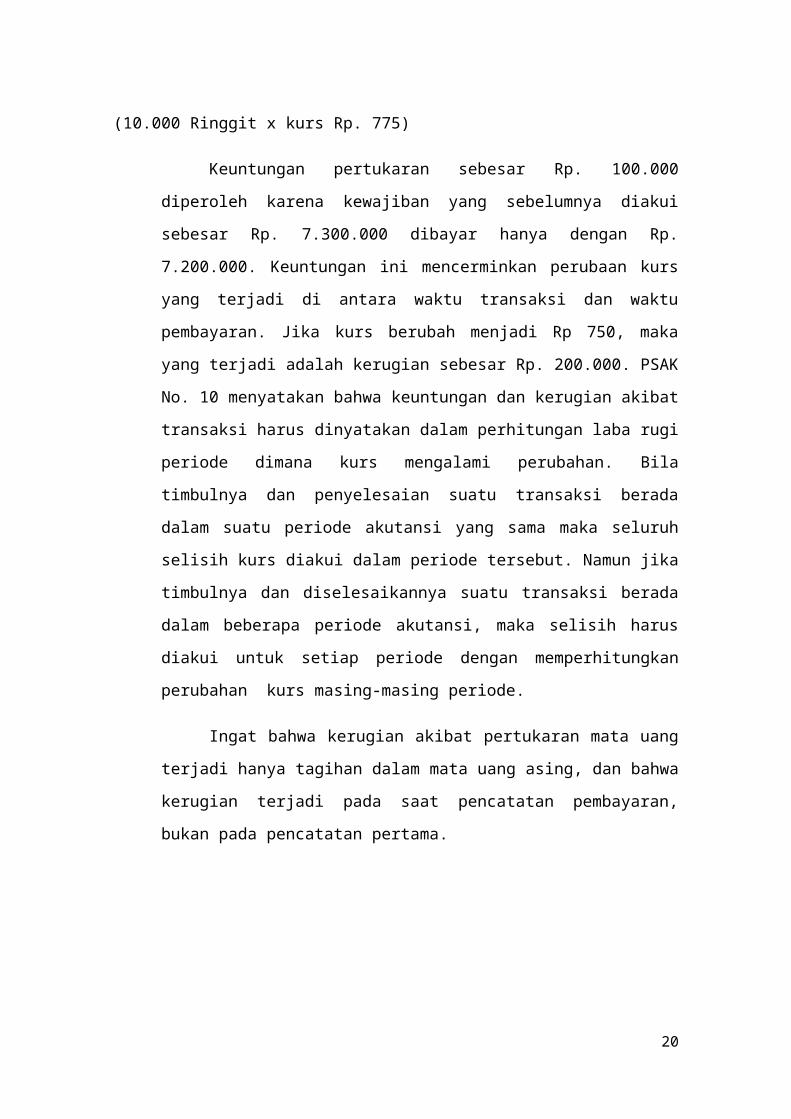

(10.000 Ringgit x kurs Rp. 775)

Keuntungan pertukaran sebesar Rp. 100.000

diperoleh karena kewajiban yang sebelumnya diakui

sebesar Rp. 7.300.000 dibayar hanya dengan Rp.

7.200.000. Keuntungan ini mencerminkan perubaan kurs

yang terjadi di antara waktu transaksi dan waktu

pembayaran. Jika kurs berubah menjadi Rp 750, maka

yang terjadi adalah kerugian sebesar Rp. 200.000. PSAK

No. 10 menyatakan bahwa keuntungan dan kerugian akibat

transaksi harus dinyatakan dalam perhitungan laba rugi

periode dimana kurs mengalami perubahan. Bila

timbulnya dan penyelesaian suatu transaksi berada

dalam suatu periode akutansi yang sama maka seluruh

selisih kurs diakui dalam periode tersebut. Namun jika

timbulnya dan diselesaikannya suatu transaksi berada

dalam beberapa periode akutansi, maka selisih harus

diakui untuk setiap periode dengan memperhitungkan

perubahan kurs masing-masing periode.

Ingat bahwa kerugian akibat pertukaran mata uang

terjadi hanya tagihan dalam mata uang asing, dan bahwa

kerugian terjadi pada saat pencatatan pembayaran,

bukan pada pencatatan pertama.

20

BAB IV

PENUTUP

A. KESIMPULAN

Mata uang fungsional dari suatu entitas adalah mata

uang yang berlaku di wilayah operasi utama perusahaan

Tujuan dari suatu mata uang adalah menyediakan suatu

standar nilai, alat pertukaran, serta unit pengukuran. Mata

uang dari negara-negara yang berbeda memenuhi kedua fungsi

pertama dengan derajat efisiensi yang berbeda-beda. Namun

pada dasarnya semua mata uang berperan sebagai unit

pengukuran bagi kegiatan ekonomi di negara-negara

bersangkutan.

Kurs adalah nisbah antara satu unit mata uang dengan

jumlah mata uang lain yang sekarang dengan mata uang

tersebut pada satu waktu .

Kurs dapat ditentukan besarnya oleh pemerintah, dan dapat

juga dibiarkan berfluktuasi sesuai dengan perubahan di

pasar uang. Kurs tetap atau kurs resmi ditetapkan oleh

pemerintah dan tidak dipengaruhi oleh perubahan dipasar

uang dunia.

Sejak 14 Agustus 1997, pemerintahan Indonesia telah

menyesuaikan kebijaksanaan moneter dengan memutuskan

mengubah penggunaan kurs tetap menjadi kurs mengambang.

Kurs yang digunakan dalam akuntansi untuk kegiatan dan

transaksi luar negeri (selain kontrak kurs berjangka)

adalah kurs spot, kurs sekarang, serta kurs historis.

21

Kurs spot merupakan cerminan nilai pasar, sementara kurs

sekarang dan kurs historis merupakan terminasi akuntansi.

Definisi dari masing-masing kurs tersebut adalah :

Kurs spot (spot rate) : kurs untuk pertukaran yang terjadi

langsung saat transaksi.

Kurs sekarang (current rate) : kurs dimana satu unit mata uang

dapat dipertukarkan dengan mata uang lain pada tanggal

neraca atau tanggal transaksi.

Kurs historis (historical rate) : kurs yang berlaku pada

tanggal tertentu terjadinya transaksi.

Perusahaan-perusahaan seringkali dapat

menghindari keuntungan maupun kerugian dari perubahan

nilai kurs dengan cara melunasi atau meminta pelunasan

langsung (transaksi tunai) atau dengan melakukan

operasi hedging.

Operasi hedging adalah kontrak penjualan atau pembelian

mata uang asing untuk menghindari risiko memegang hutang

atau piutang dalam mata uang asing.

Terdapat empat situasi dimana kontrak berjangka ini

digunakan, yaitu :

1. Untuk berspekulasi dalam pergerakan harga nilai tukar

2. Untuk melakukan hedging atas posisi hutang bersih atau

aktiva bersih mata uang asing yang diekspos

3. Untuk melakukan hedging komitmen mata uang asing

4. Untuk melakukan hedging investasi bersih di entitas

luar negeri

22

A. SARAN

Kami selaku pemakalah menyadari dalam penyusunan

makalah ini masih banyak terdapat kesalahan dan masih jauh

dari kesempurnaan baik dari tata cara penulisan dan bahasa

yang dipergunakan maupun dari segi penyajian materinya .

Untuk itu , kritik dan saran yang membangun sangatlah

kami harapkan agar penyusunan makalah untuk yang akan

datang menjadi baik dan lebih sempurna

23

DAFTAR PUSTAKA

American Society for Quality Control. (2000). ANSI/ISO/ASQ

Q9000-2000 Quality Management Systems-Fundamentals and

Vocabulary. Milwaukee: ASQ.

Besterfield, D. H. (1998). Quality Control. Edisi 5.

Englewood Cliffs: Prentice-Hall International Inc.

24