11 BAB II TINJAUAN PUSTAKA 2.1 Penawaran Uang ...

37

11 BAB II TINJAUAN PUSTAKA 2.1 Penawaran Uang Penawaran uang adalah jumlah uang beredar dan tersedia dalam suatu perekonomian. Adanya kebijakan moneter, yaitu kebijakan yang bertujuan untuk mengatur penawaran uang atau mengatur jumlah uang yang bererdar. Jadi penawaran uang merupakan tugas bank Indonesia untuk mengendalikannya. Ada tiga lembaga yang menawarkan uang antara lain: Pemerintah, Bank Sentral, dan Bank Umum. Setiap penawaran uang ke masyarakat dicatat dalam neraca. Pemerintah dan Bank Sentral menawarkan uang dalam bentuk uang kartal. Dan Bank Umum menawarkan uang dalam bentuk uang giral. 1. Penawaran uang oleh Pemerintah Dahulu pemerintah juga menawarkan uang ke masyarakat dalam bentuk uang pecahan. Proses penawaran yang oleh pemerintah ke masyarakat besar kecilnya dicatat dalam neraca. Alasan pemerintah mengeluarkan uang pecahan adalah untuk transaksi kecil-kecilan dan sebagai pendapatan pemerintah. 2. Penawaran uang oleh Bank Sentral Yang dimaksud adalah Bank Sentral dapat mencetak uang dan mengedarkan uang yang berlaku sebagai alat pembayaran yang sah. Pada masa sekarang, penawaran uang kartal ke masyarakat melalui satu lembaga yaitu Bank Sentral.

-

Upload

khangminh22 -

Category

Documents

-

view

5 -

download

0

Transcript of 11 BAB II TINJAUAN PUSTAKA 2.1 Penawaran Uang ...

11

BAB II

TINJAUAN PUSTAKA

2.1 Penawaran Uang

Penawaran uang adalah jumlah uang beredar dan tersedia dalam

suatu perekonomian. Adanya kebijakan moneter, yaitu kebijakan yang

bertujuan untuk mengatur penawaran uang atau mengatur jumlah uang

yang bererdar. Jadi penawaran uang merupakan tugas bank Indonesia

untuk mengendalikannya. Ada tiga lembaga yang menawarkan uang

antara lain: Pemerintah, Bank Sentral, dan Bank Umum. Setiap penawaran

uang ke masyarakat dicatat dalam neraca. Pemerintah dan Bank Sentral

menawarkan uang dalam bentuk uang kartal. Dan Bank Umum

menawarkan uang dalam bentuk uang giral.

1. Penawaran uang oleh Pemerintah

Dahulu pemerintah juga menawarkan uang ke masyarakat dalam

bentuk uang pecahan. Proses penawaran yang oleh pemerintah ke

masyarakat besar kecilnya dicatat dalam neraca. Alasan pemerintah

mengeluarkan uang pecahan adalah untuk transaksi kecil-kecilan dan

sebagai pendapatan pemerintah.

2. Penawaran uang oleh Bank Sentral

Yang dimaksud adalah Bank Sentral dapat mencetak uang dan

mengedarkan uang yang berlaku sebagai alat pembayaran yang sah. Pada

masa sekarang, penawaran uang kartal ke masyarakat melalui satu

lembaga yaitu Bank Sentral.

12

3. Penawaran uang oleh Bank Umum

Bank Umum dapat menawarkan uang karena Bank Umum dapat

mengeluarkan cek yang dimana cek itu dianggap atau berlaku sebagai alat

pembayaran alat transaksi yang pantas. Uang yang ditawarkan oleh Bank

Umum disebut uang giral.

2.1.1 Penawaran Uang Tanpa Bank

Teori ini menganggap seakan-akan perbankan tidak ada, kalaupun ada

tidak mempunyai pengaruh terhadap proses penciptaan uang. Teori ini

adalah gambaran ketika perekonomian masih menggunakan emas

sebagai alat pembayaran dan belum ada sistem perbankan yang

mempengaruhi penggunaan alat tukar tersebut. Jumlah alat tukar ini

(peredaran dan proses penawaran nya) di masyarakat. Ciri penawaran

uang pada teori ini, yaitu harga emas bisa naik dan turun, uang beredar

secara otomatis berdasarkan mekanisme pasar dan tanpa campur tangan

pemerintah.

Jumlah uang (emas) dapat turun apabila emas dikirim ke luar negeri

untuk menutup defisit neraca pembayaran (impor), industri-industri yang

menggunakan emas dalam proses produksinya menyedot emas yang ada.

Jumlah uang beredar (emas) naik apabila ada surplus neraca pembayaran

atau karena produksi emas meningkat.

Uang beredar ditentukan oleh proses pasar, sedangkan pemerintah,

bank sentral atau perbankan tidak mempunyai pengaruh terhadap

besarnya uang beredar. Dalam hal ini uang hanya akan bertambah apabila

orang memproduksi emas. Sedangkan produsen emas akan memproduksi

emas hanya apabila menguntungkan, yaitu apabila harga emas dipasaran

lebih tinggi daripada biaya prosuksinya.

13

Ciri penawaran/supply emas pada zaman tersebut:

1. Jumlah emas/alat tukar yang beredar berubah-ubah (bisa turun atau

naik).

2. Jumlah emas turun apabila terjadi defisit neraca pembayaran luar

negeri untuk pembayaran barang (dikirim keluar karena impor >

ekspor).

3. Terjadi perubahan jumlah emas ini juga bisa dikarenakan adanya

peningkatan penggunaan emas untuk produksi lain (perhiasan).

4. Jumlah emas juga akan naik jika terjadi surplus pembayaran luar negeri

atau ditemukan tambang emas baru.

5. Uang beredar benar-benar ditentukan secara otomatis oleh proses

pasar (tidak ada campur tangan pemerintah atau otoritas moneter yang

melakukan kebijakan moneter).

6. Penambahan produksi emas (di tambang dan di murnikan) oleh

produsen emas mengikuti hukum perilaku produsen/penawaran

(mengikuti permintaan dan harga emas tersebut) jika harga emas tinggi

dibandingkan barang yang dipertukarkan maka produksi emas akan

tinggi, namun kemudian jika penawaran emas berlebih harga emas

akan turun dan penawarannya akan berkurang.

7. Teori penawaran uang (sistem emas) belum berkembang dan masih

dalam bentuk yang sederhana, karena tidak banyak memerlukan

campur tangan untul mempengaruhi jumlahnya.

14

2.1.2 Penawaran Uang Menurut Klasik

Penawaran uang dan harga menurut pandangan klasik dibedakan

menjadi 2 bentuk, yang pertama teori kuantitas dan teori sisa tunai.

Pandangan pokok teori tersebut adalah sama yaitu perubahan dalam

penawaran uang akan menimbulkan perubahan proposional dengan

tingkat harga. Kenaikan penawaran uang akan menaikkan harga pada

tingkat yang sama dan penurunan penawaran uang akan menurunkan

harga juga pada tingkat yang sama.

1. Teori Kuantitas Uang (The Quantity Theory of Money) Irving Fisher

Irving Fisher menyatakan dalam teori kuantitas uang, bahwa

keterkaitan antara jumlah uang beredar dengan total pengeluaran dari

barang dan jasa akhir yang diproduksi di dalam suatu perekonomian.

Menurut Fisher dalam teori ini, mendorong orang untuk lebih condong

memegang uang dengan motif untuk melakukan transaksi. Kemudian

Persamaan Kuantitas ini muncul dimana Total Pengeluaran dipecah ke

dalam dua variabel yaitu Harga (P) dan Total Transaksi (T).

Uang x Perputaran = Harga x Transaksi

M V = P T

Dimana :

M : Jumlah uang beredar

V : Velocity / perputaran uang dalam satu periode

P : Harga barang dan jasa

T : Jumlah transaksi

Sisi kanan dari persamaan identitas tersebut mencerminkan transaksi

yang terjadi di dalam suatu perekonomian, dimana P adalah harga rata-

rata (average price) dan T adalah jumlah transaksi yang terjadi di dalam

15

perekonomian selama periode tertentu. Sisi kiri dari persamaan di atas

mencerminkan jumlah uang yang digunakan untuk melakukan transaksi

yang dilakukan di dalam suatu perekonomian selama periode tertentu. M

adalah kuntitas uang, sedangkan V adalah perputan uang transaksi

(transaction velocity of money) untuk mengukur tingkat dimana uang

bersikulasi dalam perekonomian.

Menurut Mankiw (2007), persamaan kuantitas adalah sebuah

identitas: definisi dari empat variabel membuatnya benar. Persamaan ini

berguna karena menunjukan bahwa jika satu dari variabel-variabel itu

berubah, satu atau lebih variabel juga harus berubah untuk menjaga

persamaan. Akan tetapi persamaan di atas mempunyai permasalahan,

yaitu bahwa transaksi sulit untuk diukur. Maka Mankiw berpendapat bahwa

untuk memecahkan permasalahan ini, jumlah transaksi T diganti menjadi

menjadi output total dari perekonomian Y. Transaksi dan output berkaitan

dikarenakan semakin banyak perekonomian berproduksi maka semakin

banyak pula barang/jasa dibeli atau dijual, namun keduanya tidaklah sama.

Fisher menyadari bahwa Total Pengeluaran dapat berubah dan kemudian

memisahkan Total Pengeluaran menjadi Kuantitas Barang yang dibeli (Y),

dan Harga dari barang tersebut (P). Sehingga persamaannya menjadi:

Uang x Perputaran = Harga x Output

M V = P Y

Karena Y juga merupakan pendapatan total, maka V dalam

persamaan kuantitas versi ini menjadi perputaran pendapatan uang

(income velocity of money). Perputaran pendapatan uang menyatakan

16

berapa kali uang masuk ke dalam pendapatan seseorang dalam periode

waktu tertentu.

2. Teori Sisa Tunai

Teori ini juga menerangkan sifat hubungan antara penawaran uang dan

tingkat harga. Teori sisa tunai diterangkan dengan persamaan sebagai

berikut :

M = kPT

Dimana M,P,T mempunyai arti yang sama dengan persamaan dari MV

= PT, k adalah bagiaan dari pendapatan masyarakat.

Adanya kritik-kritik atas teori kuantitas uang sebagai berikut :

a. Pemisalan bahwa T = tetap adalah kurang tepat

b. Laju peradaran uang tidak selalu tetap dalam jangka pendek dan

jangka panjang

c. Hubungan antara penawaran uang dan harga adalah lebih rumit dari

yang di terangkan oleh teori kuantitas

d. Teori kuantitas hanya memperhatikan fungsi uang sebagai alat untuk

melicinkan kegiatan tukar-menukar dan transaksi dengan

menggunakan uang

e. Teori kuantitas uang mengabaikan efek perubahan penawaran uang

atas suku bunga.

2.1.3 Teori Penawaran Uang Modern

Teori penawaran uang modern atau sistem standar kertas

dikembangkan oleh ekonom-ekonom setelah Keynes. Dalam sistem

standar kertas, sumber dari terciptanya uang beredar adalah otoritas

moneter merupakan penyalur uang inti atau uang primer, sedangkan

17

lembaga keuangan (perbankan) merupakan penyalur uang sekunder bagi

masyarakat. Proses terciptanya uang beredar merupakan proses pasar

artinya hasil interaksi antara permintaan dan penawaran, bukan sekedar

pencetakan uang atau keputusan pemerintah saja. Apabila pada suatu

waktu permintaan akan uang inti tidak sama dengan penawaran uang inti,

maka para pelaku dalam pasar uang masing-masing akan melakukan

penyesuaian berupa tindakan-tindakan di sub-pasar uang inti sehingga

akhirnya terjadi keseimbangan antara permintaan dan penawaran.

Demikian juga, apabila terjadi ketidakseimbangan antara permintaan dan

penawaran di sub-pasar uang sekunder (uang giral).

Pada saat pasar dalam posisi keseimbangan, pemerintah penambah

penawaran uang inti kepada masyarakat. Tambahan uang inti akan

diterima masyarakat sebagai tambahan uang tunai (kartal). Hal ini dapat

mengganggu keseimbangan karena masyarakat akan merasa terlalu

banyak memegang uang tunai. Jika tindakan penyesuaian yang dilakukan

masyarakat adalah dengan menyimpan kelebihan uang tunai tersebut

kedalam rekening giro, maka berarti cadangan bank menjadi lebih besar,

dan bank mungkin akan menanamkan kelebihan cadangan tersebut

dengan membeli SBI. Dalam transaksi tersebut, bank menerima SBI dan

BI menerima uang tunai. Jadi, tambahan uang inti oleh pemerintah,

kembali ke BI sebagai otoritas moneter. Uang kartal yang dipegang

masyarakat tetap, tetapi ada tambahan uang giral sehingga M1

bertambah.

Dalam dunia pertukaran modern, para produsen emas tidak

mempunyai peranan moneter lagi karena dalam standar uang kertas,

sumber dari terciptanya uang beredar adalah otoritas moneter (bank

sentral) sebagai supplier uang inti dan lembaga keuangan/perbankan

18

sebagai supplier sekunder. Pasar uang terdiri dari 2 sub pasar yaitu sub

pasar uang primer dan sub pasar uang sekunder. Masing-masing

mempunyai permintaan dan penawarannya, namun kedua sub pasar

pasar tersebut sangat erat berhubungan satu sama lain. Sub pasar uang

primer lebih bersifat fundamental karena uang sekunder (giral) hanya bisa

tumbuh karena ada uang primer. Uang sekunder (giral) diciptakan oleh

bank berdasarkan uang primer yang dipegang bank (cadangan bank).

Tanpa ada uang primer tersebut tidak mungkin bank menciptakan uang

sekunder. Jadi sub pasar tersebut bisa dibedakan secara konsep tetapi

jelas bahwa dalam kenyataan keduanya tidak terpisahkan satu sama lain.

Apabila suatu saat sub pasar uang inti mencapai keseimbangan tetapi

sub pasar uang sekunder belum, maka keseimbangan yang sebenarnya

belum tercapai. Di sub pasar uang sekunder akan terjadi tindakan tindakan

penyesuaian yang mempengaruhi permintaan dan penawarannya.

Perubahan pada permintaan dan penawaran uang sekunder (giral) pasti

akan mempengaruhi permintaan dan penawaran uang inti. Jadi sub pasar

uang inti yang tadinya sudah seimbang menjadi tidak seimbang, dan tentu

kemudian akan ada tindakan tindakan penyesuaian di sub pasar ini. Proses

penyesuaian ini akan terus terjadi di kedua sub pasar sampai kedua sub

pasar tersebut mencapai keseimbangan secara bersama-sama (simultan).

Bila keadaan ini tercapai, maka pasar uang akan secara keseluruhan

mencapai keseimbangan yang sesungguhnya (equilibrium).

19

2.2 Definisi Jumlah Uang Beredar

Jumlah uang beredar merupakan seluruh jenis uang yang berada di

perekonomian uang dikeluarkan dan diedarkan secara resmi oleh Bank

Sentral untuk uang kartal, dan Bank Umum menerbitkan uang giral maupun

uang kuasi (tabungan, valas dan sebagainya) (Solikin, 2002).

Jenis-jenis uang bererdar di Indonesia terdiri dari (Boediono, 1982) :

1. Uang beredar dalam arti sempit (M1)

2. Uang beredar dalam arti luas (M2)

Uang beredar dalam arti sempit (M1) yaitu kewajiban sistem moneter

(Bank Sentral) dan Bank Umum terhadap sektor swasta domestik atau

penduduk meliputi uang kartal (C : uang kertas dan uang logam) yang

dikeluarkan oleh Bank Indonesia dan uang giral (deposito yang disimpan

dalam bank-bank umum, dan dapat dikeluarkan dengan menggunakan

cek, rekening giro, atau surat perintah lainnya). Uang kartal dan uang giral

atau Narrow Money memiliki sifat dapat dipakai sebagai alat pembayaran

sewaktu-waktu atau setiap saat bila diinginkan karena sifatnya yang likuid

dan tidak terkait waktu dalam pemakaiannya. Sehingga dapat dirumuskan

menjadi :

M1 = C + D

Selanjutnya, jumlah uang beredar dalam arti luas dikenal dengan istilah

Broad Money (M2), sering disebut juga dengan likuiditas perekonomian

karena dapat mempengaruhi perkembangan tingkat harga, produksi dan

keadaan ekonomi pada umumnya. M2 susunannya terdiri dari M1

ditambahkan dengan deposito berjangka (time deposit) dan saldo

tabungan miliki masyarakat yang berada di bank (saving deposits),

sehingga dapat dirumuskan menjadi :

M2 = M1 + TD + SD

20

Pengertian lain tentang uang yang perlu dipahami adalah uang primer

(M0) atau uang inti (base money), yaitu uang yang diedarkan pemerintah

dan dipegang oleh masyarakat dan bank-bank. Uang primer ini meliputi

uang yang dipegang masyarakat sebagai alat bayar sehari-hari (uang

kartal) dan uang serap yang dimiliki bank (uang tunai di bank dan deposito

di bank sentral).

2.2.1 Mekanisme Penciptaan Uang

Dalam mekanisme penciptaan uang terdapat tiga pelaku dalam proses

mekanismenya, yaitu Otoritas Moneter, Bank Umum, Sektor Swasta

Domestik, ketiga pelaku tersebut saling menjaga keseimbangan supply

dan demand.

Ketiga pelaku tersebut berinteraksi antara satu dengan yang lain

sedemikian rupa sehingga penyediaan (penawaran) uang oleh otoritas

moneter dan bank sesuai dengan kebutuhan (permintaan) masyarakat

akan uang tersebut. Otoritas moneter menciptakan uang kartal, sementara

itu bank umum menciptakan uang giral dan uang kuasi, sedangkan

masyarakat akan menggunakan uang yang diciptakan oleh otoritas

moneter dan bank umum untuk melaksanakan kegiatan ekonomi (Solikin,

2002).

1) Penciptaan Uang Primer Oleh Otoritas Moneter

Bank sentral sebagai pelaksana fungsi otoritas moneter, bank sentral

memiliki wewenang untuk mengeluarkan dan mengedarkan uang kartal

(uang kertas dan uang logam). Dalam praktiknya, bank sentral juga

menerima simpana giro bank umum. Uang kartal dan simpanan cadangan

bank umum di bank sentral dinamakan uang primer atau uang inti (base

money) yang disimbolkan dengan M0. Uang primer (M0) atau uang inti

(base money) dikenal pula sebagai “high power money” adalah ukuran

21

uang yang paling sempit (the narrowest measure of money) didefinisikan

sebagai kewajiban (pasiva) moneter bersih otoritas moneter yang dipegang

oleh bank-bank umum dan masyarakat (Insukindro, 1997).

Definisi uang primer yaitu kartal yang dipegang oleh masyarakat dan

bank umum, ditambah saldo rekening giro atau cadangan milik bank umum

dan masyarakat di BI, uang beredar jenis ini dapat dihitung dengan formula

sebagai berikut :

M0 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑐𝑦 (C) + 𝑅𝑒𝑠𝑒𝑟𝑣𝑒 (R)

Dimana :

M0 : Uang primer

C : Currency (Uang kartal)

R : Reserve (Cadangan)

Di Indonesia, uang primer didefinisikan sebagai kewajiban otoritas

moneter (Bank Indonesia) terhadap sektor swasta domestik dan bank

umum, berupa uang kertas dan uang logam yang berada di luar Bank

Indonesia serta simpanan giro bank umum di Bank Indonesia. Uang

beredar dikelompokkan menjadi tiga komponen yaitu uang primer (M0),

uang dalam arti sempit (M1), dan uang arti luas (M2). Sebagaimana

diketahui bahwa semua uang tunai yang dicetak oleh otoritas moneter

adalah uang primer baik yang disimpan oleh masyarakat maupun disimpan

di bank-bank umum.

22

Bank Sentral Indonesia dapat menerbitkan uang kartal jenis kertas

dan logam berdasarkan pada faktor-faktor berikut:

1. Pertumbuhan ekonomi yang ekspansi, keadaan dimana perekonomian

negara sedang memerlukan penambahan jumlah uang yang beredar.

Penambahan uang beredar ini bertujuan untuk menciptakan kondisi

moneter yang lebih stabil atau tetap stabil.

2. Menggantikan uang yang ditarik dari peredaran atau masyarakat,

keadaan ini terkait dengan penerbitan uang baru untuk menggantikan

uang yang sudah rusak, uang yang suda terlalu lama, atau faktor

lainnya.

2) Penciptaan Uang Oleh Bank Umum

Bank Umum merupakan Lembaga keuangan yang dapat menciptakan

uang giral, dan uang kuasi. Menurut Pohan (2008), terjadinya penciptaan

uang giral dan kuasi pada bank umum dapat melalui mekanisme berikut :

1. Mekanisme Substitusi

Penciptaan uang ini terjadi karena nasabah menyimpan uang kartalnya

pada bank umum dalam bentuk rekening tabungan, rekening deposito,

rekening giro, dan rekening koran. Ketika bank menerbitkan rekening-

rekening tersebut, secara otomatis bank tersebut telah menciptakan

uang giral dan uang kuasi. Penciptaan uang giral dan kuasi akan

bertambah, namun uang kartal akan berkurang.

2. Meknisme Transformasi

Penciptaan uang terjadi karena bank umum mendiskonto wesel atau

membeli surat berharga dari nasabah dan membukukan nilai wesel

23

yang didiskonto atau suratberharga yang dibeli tersebut ke dalam

rekening tabungan, deposito atau giro atas nama nasabah.

3. Mekanisme Pemberian Kredit

Pemberian kredit oleh Bank Umum kepada nasabah atau perusahaan,

kredit tersebut dipindah bukukan ke dalam bentuk rekening koran atau

rekening giro nasabah. Terjadi penciptaan uang giral senilai kredit yang

diberikan tersebut.

3) Hubungan Uang Primer dengan Uang Beredar

Uang primer (M0) merupakan inti dalam proses penciptaan jumlah

uang bererdar (money supply). Sementara itu, diketahui bahwa bank

sentral mampu mengendalikan uang primer yang berada pada sisi pasiva

Neraca Otoritas Moneter.

Kemampuan otoritas moneter dalam mengendalikan atau mengontrol

jumlah uang beredar sangat tergantung pada berbagai faktor dan karena

bank umum juga mempunyai peranan dan kemampuan dalam

menciptakan uang giral dan uang kuasi. Sementara itu, jumlah uang

beredar juga dipengaruhi oleh perilaku masyarakat dalam membelanjakan

uangnya.

Dalam sistem moneter, uang giral diciptakan oleh Bank-Bank Pencipta

Uang Giral (BPUG). BPUG adalah bank-bank yang diperbolehkan

mengeluarkan rekening giro dan melakukan transaksi kliring. Melalui

kegiatan tersebut setiap bank menerima deposito menyalurkan deposito

tersebut dalm bentuk pinjaman (kredit) kepada masyarakat. Pemberian

pinjaman itulah yang dapat mempengaruhi jumlah uang bererdar.

Penciptaan uang giral akan menyebabkan jumlah uang bererdar akan

24

bertambah deposito itu sendiri. Proses penciptaan uang dimulai ketika

sebuah bank dalam sistem moneter menerima deposito. Bank tersebut

akan menyalurkan depositonya dalam bentuk pinjaman kepada pihak lain.

Jika dalam sistem moneter jumlah bank yang ada tidak terhingga

banyaknya, maka proses penyaluran pinjaman tersebut berlanjut dengan

akselerasi tanpa henti dan menimbulkan dampak pengganda (multiplier

effect).

Perubahan nilai-nilai aktiva dan pasiva dalam Neraca Otoritas Moneter

memberikan petunjuk atau indikasi tentang faktor-faktor yang

mempengaruhi perubahan uang primer dan penggunaannya. Pergerakan

uang primer perlu terus dikontrol karena berpengaruh terhadap perubahan

jumlah uang beredar, terutama jumlah uang beredar dalam arti sempit (M1)

(Manurung dan Rahardja, 2004).

Besarnya deposito yang dapat disalurkan dalam bentuk pinjaman

dipengaruhi oleh GWM yang harus disetorkan oleh bank umum ke bank

sentral (Bank Indonesia)dari setiap unit deposito yang diterima. Besarnya

jumlah GWM ditentukan oleh otoritas moneter (BI) dengan persentase

tertentu yang disebut RRR (Reserve Requirement Ratio). Melalui

penentuan atau perubahan Giro Wajib Minimum (GWM), misalnya 5%, BI

dapat mempengaruhi besar kecilnya angka pengganda uang dan

selanjutnya BI dapat mengontrol jumlah uang beredar. Perubahan

instrumen GWM sering digunakan oleh BI karena merupakan sebagai

salah satu dari instrumen kebijakan moneter yang dimiliki oleh BI.

25

• Angka Pengganda Uang (Money Multiplier)

“Money Multiplier is ratio of the changes in the quantity of money to the

changes in the monetary base” (Parkin, 1993). Pengertian angka

pengganda diatas sama halnya yang dikemukakan oleh (Mishkin, 2008)

yaitu angka pengganda uang adalah kemampuan uang untuk berubah

dalam suatu perubahan didalam uang primer. Uang primer atau M0

merupakan “inti” dalam proses penciptaan uang beredar. Sementara itu,

juga sudah diketahui bahwa bank sentral mempunyai kemampuan untuk

mengendalikan uang primer yang berada pada sisi pasiva Neraca Otoritas

Moneter. Otoritas moneter tidak dapat sepenuhnya mengendalikan jumlah

uang beredar mengingat kemampuan otoritas moneter dalam mengatur

jumlah uang beredar sangat tergantung pada berbagai faktor dan terutama

karena bank umum juga mempunyai peranan dan kemampuan untuk

menciptakan uang giral dan uang kuasi.

Proses penciptaan uang beredar yang lebih lengkap tentunya harus

mempertimbangkan perilaku bank umum dan masyarakat secara

keseluruhan. Proses tersebut dapat dijelaskan sebagai berikut:

M0 = C + R …. (1)

M1 = C + D …. (2)

M2 = C + D + T …. (3)

Dimana:

C : Uang Kartal

R : Reserve Requirement

D : Uang Giral

T : Uang Kuasi

26

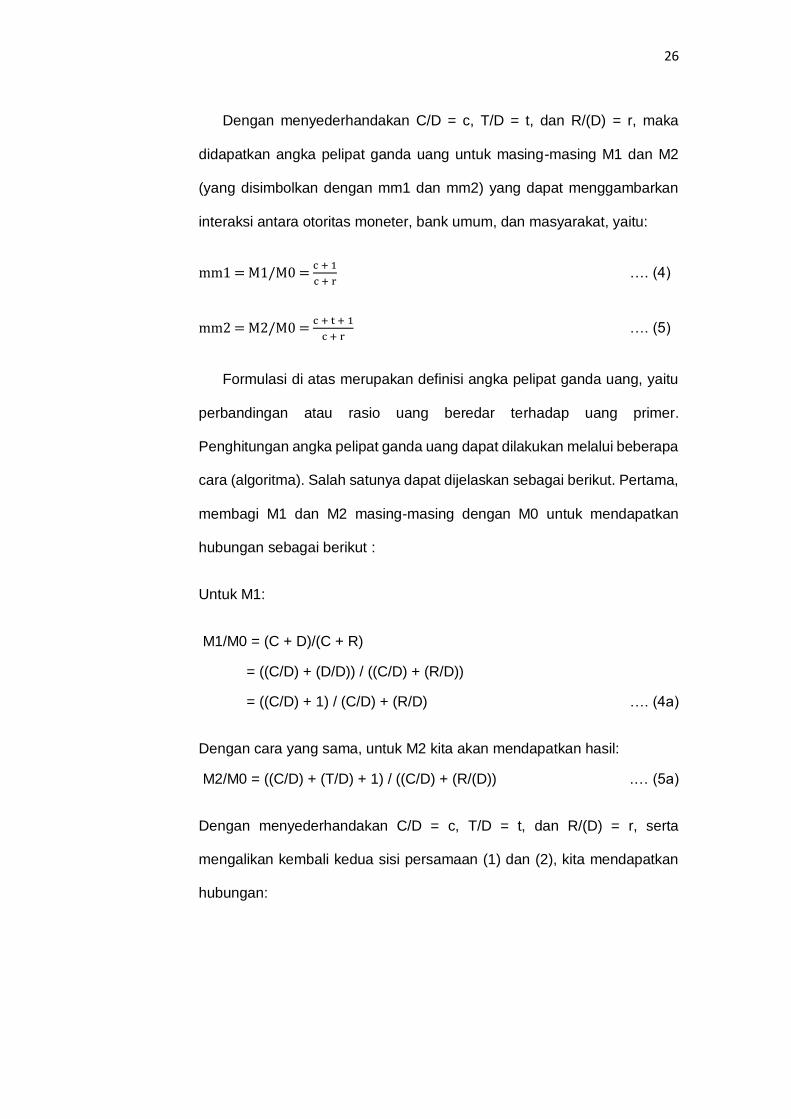

Dengan menyederhandakan C/D = c, T/D = t, dan R/(D) = r, maka

didapatkan angka pelipat ganda uang untuk masing-masing M1 dan M2

(yang disimbolkan dengan mm1 dan mm2) yang dapat menggambarkan

interaksi antara otoritas moneter, bank umum, dan masyarakat, yaitu:

mm1 = M1/M0 = c + 1

c + r …. (4)

mm2 = M2/M0 = c + t + 1

c + r …. (5)

Formulasi di atas merupakan definisi angka pelipat ganda uang, yaitu

perbandingan atau rasio uang beredar terhadap uang primer.

Penghitungan angka pelipat ganda uang dapat dilakukan melalui beberapa

cara (algoritma). Salah satunya dapat dijelaskan sebagai berikut. Pertama,

membagi M1 dan M2 masing-masing dengan M0 untuk mendapatkan

hubungan sebagai berikut :

Untuk M1:

M1/M0 = (C + D)/(C + R)

= ((C/D) + (D/D)) / ((C/D) + (R/D))

= ((C/D) + 1) / (C/D) + (R/D) …. (4a)

Dengan cara yang sama, untuk M2 kita akan mendapatkan hasil:

M2/M0 = ((C/D) + (T/D) + 1) / ((C/D) + (R/(D)) .… (5a)

Dengan menyederhandakan C/D = c, T/D = t, dan R/(D) = r, serta

mengalikan kembali kedua sisi persamaan (1) dan (2), kita mendapatkan

hubungan:

27

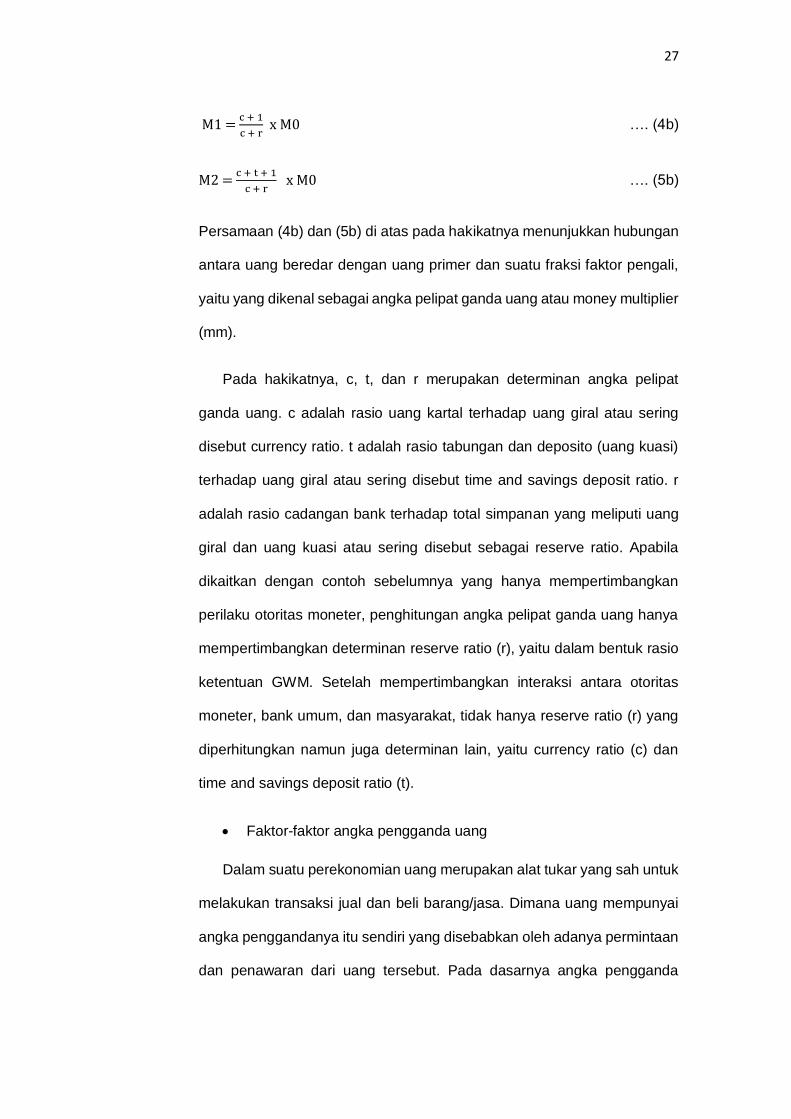

M1 = c + 1

c + r x M0 …. (4b)

M2 = c + t + 1

c + r x M0 …. (5b)

Persamaan (4b) dan (5b) di atas pada hakikatnya menunjukkan hubungan

antara uang beredar dengan uang primer dan suatu fraksi faktor pengali,

yaitu yang dikenal sebagai angka pelipat ganda uang atau money multiplier

(mm).

Pada hakikatnya, c, t, dan r merupakan determinan angka pelipat

ganda uang. c adalah rasio uang kartal terhadap uang giral atau sering

disebut currency ratio. t adalah rasio tabungan dan deposito (uang kuasi)

terhadap uang giral atau sering disebut time and savings deposit ratio. r

adalah rasio cadangan bank terhadap total simpanan yang meliputi uang

giral dan uang kuasi atau sering disebut sebagai reserve ratio. Apabila

dikaitkan dengan contoh sebelumnya yang hanya mempertimbangkan

perilaku otoritas moneter, penghitungan angka pelipat ganda uang hanya

mempertimbangkan determinan reserve ratio (r), yaitu dalam bentuk rasio

ketentuan GWM. Setelah mempertimbangkan interaksi antara otoritas

moneter, bank umum, dan masyarakat, tidak hanya reserve ratio (r) yang

diperhitungkan namun juga determinan lain, yaitu currency ratio (c) dan

time and savings deposit ratio (t).

• Faktor-faktor angka pengganda uang

Dalam suatu perekonomian uang merupakan alat tukar yang sah untuk

melakukan transaksi jual dan beli barang/jasa. Dimana uang mempunyai

angka penggandanya itu sendiri yang disebabkan oleh adanya permintaan

dan penawaran dari uang tersebut. Pada dasarnya angka pengganda

28

tersebut dipengaruhi oleh Jumlah Uang Beredar (JUB) dan perubahan

uang primer, dimana uang primer adalah yang kartal ditambah cadangan

yang berada dalam bank. Berdasarkan rumus angka pengganda yang

sudah diderivasikan menunjukkan bahwa angka pengganda dipengaruhi

oleh:

1. Perubahan rasio giro wajib (r)

Rasio giro wajib merupakan instrument yang diberikan oleh Bank

Indonesia sebagai bank sentral di Indonesia dimana berguna untuk

mengendalikan inflasi, nilai tukar rupiah, serta jumlah uang beredar.

Dimana giro wajib ini merupakan money supply dalam perekonomian, baik

perekonomian tertutup maupun perekonomian terbuka. Dalam PBI tentang

Giro Wajib Minimum (GWM), terdapat 3 jenis GWM yang harus dipenuhi

oleh bank yaitu, pertama GWM primer dalam bentuk giro kepada bank

sentral dalam hal ini Bank Indonesia sebesar minimal 8% dari Dana Pihak

Ketiga (DPK), kedua GWM sekunder yang dapat berupa SBI dengan

minimal 4%, dan yang terakhir GWM Loan to Deposit Rasio, dimana

penggunaan GWM LDR itu ketika LDR dibawah 78% atau melebihi 92%.

Pengendalian jumlah uang beredar dilakukan melalui pengaturan uang

primer dihubungkan dengan penggandaan uang (money multiplier), yaitu

rasio antara uang beredar dan uang primer. Angka pengganda uang

tersebut dipengaruhi oleh preferensi masyarakat akan uang kartal dan

persentase likuiditas yang wajib dipelihara bank (RR), jika preferensi

masyarakat berubah dari uang kartal ke uang giral dan uang kuasi maka

kemampuan bank untuk menciptakan uang beredar akan bertambah

begitupula sebaliknya (Pohan, 2008). Berdasarkan hal diatas maka angka

29

pengganda uang dan uang beredar berhubungan positif dengan rasio giro

wajib.

2. Perubahan rasio uang kartal (RC)

Angka pengganda uang dipengaruhi atas perubahan uang kartal dan

uang giral dari suatu negara. Uang kartal adalah alat tukar yang

dikeluarkan atau yang diterbitkan oleh pemerintah melalui bank sentral baik

dalam bentuk uang kertas maupun dalam bentuk logam. Sedangkan uang

giral yaitu alat tukar yang dikeluarkan atau diterbitkan oleh bank umum

dalam bentuk cek maupun bilyet giro (Subagyo, 1997). Kenaikan rasio

uang kartal meningkatkan penyebut dari pengganda uang secara

proposional dengan lebih dari kenaikan pembilang. Kenaikan pada uang

kartal menyebabkan angka pengganda turun. Sehingga, angka pengganda

uang dan uang beredar berhubungan negatif dengan rasio uang kartal.

3. Perubahan rasio deposito dan giro (T)

Selain uang giral yang mempengaruhi dari angka pengganda uang

terdapat hal lain yang mempengaruhi dari besaran angka pengganda uang

tersebut yaitu besaran nilai deposito dan giro pada bank umum. Pengertian

deposito menurut UU No. 10 Tahun 1988 yaitu simpanan yang

penarikannya hanya dapat dilakukan pada waktu waktu tertentu

berdasarkan perjanjian yang diambil nasabah penyimpan dengan pihak

bank. Adapun menurut definisi perbankan deposito adalah suatu simpanan

berupa uang pada bank dengan jangka waktu tertentu oleh Badan Hukum

atau perorangan dengan imbalan bunga tiap bulan dengan jumlah yang

tetap. Dari kedua pengertian tersebut dapat diartikan bahwa deposito

adalah tabungan dalam bentuk uang yang dilakukan nasabah baik

perusahaan badan hukum atau perorangan dengan jumlah tertentu dan

30

imbalan bunga yang diberikan pada setiap bulannya dengan jumlah tetap

sesuai perjanjian antara nasabah dan bankdengan jangka waktu tertentu.

Pengertian giro menurut UU No. 10 Tahun 1988 adalah simpanan dalam

bentuk uang yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet, giro serta sarana pemerintah pembayaran

lainnya dengan cara pemindah bukuan. Dalam hal ini perbedaan deposito

dengan giro yaitu waktu pengambilan yang berbeda serta pencairan dari

kedua simpanan berjangka tersebut.

Akhirnya, dapat disimpulkan bahwa naik turunnya angka pelipat ganda

uang dipengaruhi oleh ketiga determinan angka pelipat ganda uang, yaitu

currency ratio, time and savings deposit ratio, dan reserve ratio. Perlu

dikemukakan bahwa perkembangan angka pelipat ganda uang tidaklah

bersifat konstan. Angka tersebut senantiasa berubah-ubah sejalan dengan

pola interaksi antara otoritas moneter, bank umum, dan masyarakat.

2.3 Permintaan Uang

Teori-teori permintaan uang secara garis besar menjelaskan faktor-

faktor apa saja yang mempengaruhi sifat individu dalam menentukan

jumlah permintaan uangnya sehingga dari preferensi individu dalam

menyimpan bentuk kekayaan yang dimiliki. Teori tentang permintaan uang

dikemukakan oleh beberapa ekonom seperti teori permintaan uang Irving

Fisher, teori permintaan uang Cambrige, teori permintaan uang Keynes,

teori permintaan uang Boumol Tobin dan teori permintaan uang Friedman.

Secara garis besar dalam teori permintaan uang, ada dua variabel yang

menentukan permintaan akan uang. Pertama adalah variabel skala atau

yang biasa disebut dengan variabel kendala. Variabel kendala merupakan

suatu variabel yang membatasi maksimal memegang uang dalam bentuk

31

tunai, contohnya pendapatan. Kedua adalah variabel biaya memegang

uang tunai (opportunity cost of holding money). Opportunity cost of holding

money adalah biaya yang hilang karena memegang uang tunai. Pada teori

permintaan uang, biaya yang hilang karena memegang uang tunai dapat

berupa bunga dan capital gain apabila kita memegang kekayaan dalam

bentuk obligasi dan saham.

Dengan adanya perkembangan alat pembayaran non tunai dapat

memberikan manfaat dan kemudahan dalam bertransaksi. Dihubungkan

dengan teori permintaan uang yang membahas tentang opportunity cost of

holding money, maka jika menggunakan uang tunai dalam bertransaksi

akan kehilangan biaya seperti manfaat pendapatan bunga, pemberian

diskon belanja dan kemudahan dalam bertransaksi jika memegang uang

dalam bentuk non tunai. Semakin besar opportunity cost of holding money

akan semakin kecil keinginan memegang uang tunai sehingga akan

mempengaruhi jumlah uang tunai yang diedarkan Bank Indonesia.

2.4 Sistem Pembayaran di Indonesia

Sistem pembayaran adalah sebuah sistem yang mencakup

seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk

melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang

timbul dari suatu kegiatan ekonomi (Bank Indonesia, 2001). Penyelenggara

sistem pembayaran yang ada di Indonesia dilaksanakan oleh Bank

Indonesia. Berdasarkan Undang-Undang No.23 tahun 19999 pasal 8 b

yang telah diubah dengan Undang-Undang No. 6 tahun 2009, Bank

Indonesia bertugas mengatur dan menjaga kelancaran sistem

pembayaran. Dalam pelaksanaan tugas tersebut, Bank Indonesia

32

mengacu pada empat prinsip kebijakan sistem pembayaran, yakni

keamanan, efisiensi kesetaraan akses dan perlindungan konsumen.

Sistem pembayaran merupakan sistem yang berkaitan dengan

pemindahan dana dari satu pihak ke pihak lain yang melibatkan berbagai

komponen seperti instrument pembayaran (tunai dan non tunai). Sistem

pembayaran telah mengalami evolusi dari waktu ke waktu termasuk bentuk

dari uang. Dalam sejarahnya, logam mulai seperti emas dan perak

digunakan sebagai alat tukar pada masa itu. Kemudian muncul

permasalahan dari penggunaan emas dan perak dikarenakan emas dan

perak cukup berat dalam jumlah nominal tertentu sehingga sulit untuk

didistribusikan secara cepat (Mishkin, 2008). Timbulnya permasalahan

pada uang emas dan perak berdampak pada munculnya uang fiat yaitu

uang kertas yang dikeluarkan oleh pemerintahan yang digunakan sebagai

alat pembayaran yang sah. Disisi lain, uang fiat memiliki kelemahan yaitu

mudah dicuri dan mahal untuk dibawa dalam jumlah nominal yang besar.

Sehingga untuk mengatasi masalah ini, muncul alat pembayaran baru yaitu

berbentuk cek. Namun, disisi lain ada dua kelemahan dari penggunan cek

yaitu diperlukannya waktu untuk mendapatkan cek dari satu tempat ke

tempat lainnya dan biaya yang mahal dalam proses administrasi.

Semakin pesatnya perkembangan ilmu pengetahuan dan teknologi,

munculnya layanan pembayaran non tunai. Sistem pembayaran non tunai

di Indonesia terbagi atas 2 jenis yaitu sistem pembayaran nilai besar dan

sistem pembayaran nilai retail. Sistem pembayaran nilai besar terdiri dari

BI – RTGS dan SKNBI, sedangkan sistem pembayaran nilai retail terdiri

dari APMK dan E-money.

Berdasarkan Undang-Undang No. 3 Tahun 2004, ditetapkan bahwa

salah satu tugas Bank Indonesia sebagai bank sentral adalah mengatur

33

dan menjaga kelancaran sistem pembayaran yang harus didukung dengan

adanya sistem pembayaran yang efesien, cepat, aman, dan handal. Untuk

menjelaskan tugas ini, Bank Indonesia berperan aktif dalam

pengembangan sistem pembayaran. Sehingga dengan adanya

keberadaan sistem pembayaran yang efisien dan aman juga merupakan

salah satu indikator menekan jumlah uang beredar yang ada di

masyarakat.

2.4.1 Instrumen Pembayaran Tunai

Sistem pembayaran tunai adalah suatu sistem pembayaran yang

menggunakan uang kartal atau uang tunai sebagai alat untuk bertransaksi.

Pembayaran dengan uang tunai menunjukkan penggunaan uang baik

uang kartal yaitu uang kertas dan uang logam yang kita ketahui bersama.

Dibandingkan dengan instrumen pembayaran lain, uang kertas dan uang

logam lebih memiliki sifat final sebagai media pembayaran. Selain itu, nilai

uang tunai dapat dengan dipecah menjadi bagian yang lebih kecil (easily

divisible) dan cepat untuk digunakan kembali (readily reusable) (Goodhart

et al, 2001).

Penggunaan uang kartal sebagai media pembayaran dapat

memudahkan masyarakat dalam kegiatan bertransaksi sehari-hari. Pada

penggunaan pembayaran tunai oleh masyarakat di Indonesia masih belum

memiliki data statistik yang pasti. Namun, demikian, untuk memprediksi

penggunaan uang tunai dapat dilihat dari potensi penggunaan uang tunai

tersebut dari perkembangan uang kartal di Indonesia.

Dalam masyarakat modern seperti sekarang, penggunaan uang kartal

sebagai instrumen pembayaran cenderung lebih kecil jika dibandingkan

dengan instrumen pembayaran lainnya di beberapa negara. Pemakaian

uang kartal memiliki kendala dalam efisiensi. Hal tersebut dapat terjadi

34

karena biaya untuk pengadaan dan pengelolaan (cash handling) terbilang

cukup mahal. Hal tersebut juga belum memperhitungkan inefesiensi pada

saat bertransaksi, contohnya memakan waktu cukup lama ketika mengantri

panjang saat melakukan pembayaran di loket pembayaran. Sementara itu,

apabila melakukan transaksi cukup besar juga memiliki risiko seperti

pencurian, perampokan dan pemalsuan uang (Bank Indonesia, 2011).

2.4.2 Instrumen Pembayaran Non Tunai

Di Indonesia instrumen pembayaran non tunai yang disediakan oleh

sistem perbankan adalah instrumen berbasis warkat :

a. Cek

adalah surat perintah tidak bersyarat untuk membayar sejumlah

uang tertentu.

b. Bilyet Giro

adalah surat perintah dari nasabah kepada bank penyimpan dana

untuk memindah bukukan sejumlah dana dari rekening pemegang

kepada rekening yang disebutkan namanya (penerima).

c. Nota Debet

adalah warkat yang digunakan untuk menagih dana pada bank lain

untuk bank atau nasabah bank yang menyampaikan warkat

tersebut.

d. Nota Kredit

adalah warkat yang digunakan untuk menyampaikan dana pada

bank lain untuk bank atau nasabah bank yang menerima warkat

tersebut.

e. Wesel Bank Untuk Transfer

adalah wesel yang diterbitkan oleh bank khusus untuk sarana

transfer.

35

f. Surat Bukti Penerimaan

adalah surat bukti penerimaan penerimaan transfer dari luar kota

yang dapat ditagih kepada bank penerima dana transfer melalui

kliring lokal.

Saat ini bank-bank memberikan berbagai jenis layanan pemindahan

dana melalui jaringan kantornya, termasuk perintah pembayaran secara

reguler dan pemindahan dana secara elektronis. Layanan pemindahan

dana bagi nasabah bank dapat dilakukan oleh bank melalui :

1. Transfer elektronik antar bank

2. Sistem kliring berbasis warkat untuk transaksi lokal

3. Jaringan bank koresponden bagi pemindahan dana lintas wilayah

4. Sistem RTGS baik untuk pemindahan bukuan dana lokal atau lintas

wilayah dengan cara:

a. Pendebetan secara langsung

b. Pemakaian fasilitas pendebetan secara langsung masih

dibatasi untuk transaksi didalam satu bank.

c. Instrumen berbasis kartu, dalam perkembangannya terdapat

jenis kartu yang dananya telah tersimpan dalam chip elektronik

pada kartu tersebut (dikenal sebagai smart card atau chipcard),

contoh kartu telpon prabayar.

Di Indonesia terdapat dua macam sistem pembayaran non tunai, yaitu

Systemically Important Payment System (SIPS) dan System Wide

Important Payment System (SWIPS). Systemically Important Payment

System (SIPS) yang biasa disebut juga sistem pembayaran nilai besar

adalah sistem yang memproses transaksi pembayaran bernilai besar dan

bersifat mendesak (urgent). Sedangkan System Wide Important Payment

System (SWIPS) biasa disebutkan juga sistem pembayaran nilai retail

36

adalah sistem yang digunakan oleh masyarakat luas (Bank Indonesia,

2011).

Instrumen yang termasuk dalam sistem pembayaran nilai besar

(Systemically Important Payment System) terdiri dari BI – RTGS dan

SKNBI. Sedangkan instrumen yang termasuk dalam sistem pembayaran

nilai retail (System Wide Important Payment System) terdiri dari APMK dan

E-money. Masing-masing instumen yang termasuk dalam sistem

pebayaran non tunai dijelaskan sebagai berikut:

1. BI – RTGS (Bank Indonesia – Real Time Gross Settlement System)

BI – RTGS merupakan sistem pembayaran bernilai besar yang

diselanggarakan oleh Bank Indonesia. BI – RTGS adalah suatu sistem

transfer dana elektronik antar peserta dalam mata uang rupiah yang

penyelesaiannya dilakukan secara per transaksi secara individual, dan

berfungsi untuk meningkatkan kepastian dalam settlement dan juga

menjadi sarana transfer dana antar bank yang praktis, cepat, efisien, aman

dan handal.

2. SKNBI (Sistem Kliring Nasional Bank Indonesia)

SKNBI merupakan sistem transfer dana elektronik nilai retail yang

diselenggarakan oleh Bank Indonesia. Sistem ini berfungsi untuk

melakukan netting pada transfer dana didunia perbankan untuk

meningkatkan efisiensi likuiditas perbankan. Layanan SKNBI dibagi

menjadi dua bagian, yaitu kliring kredit dan kliring debet.

3. APMK (Alat Pembayaran Menggunakan Kartu)

APMK merupakan alat pembayaran non tunai yang sah yang

digunakan untuk pembayaran di Indonesia. Transaksi dengan APMK

menggunakan instrument berbasis elektronik yang dilaksanakan

37

masyarakat dalam transaksi retail dengan menggunakan kartu. APMK

terbagi menjadi kartu ATM atau debet dan kartu kredit.

a. Kartu ATM/Debet merupakan salah satu instrumen pembayaran

berbasis kartu yang penting dalam sistem pembayaran adalah kartu

ATM yang transaksinya dilakukan melalui mesin ATM.

b. Kartu Kredit merupakan kartu yang dikeluarkan oleh bank atau

lembaga pembiayaan lainnya yang diberikan kepada nasabah

untuk dapat dipergunakan sebagai alat pembayaran dan

pengambilan uang tunai.

4. E-money (Uang Elektronik)

Uang elektronik adalah alat pembayaran dalam bentuk elektronik

dimana nilai uangnya disimpan dalam media elektronik tertentu.

Penggunaanya harus menyetorkan uangnya terlebih dahulu kepada

penerbit dan disimpan dalam media elektronik sebelum menggunakannya

untuk keperluan bertransaksi.

2.5 Hubungan Antar Variabel

Perkembangan teknologi dan informasi telah menciptakan alat

pembayaran non tunai. Hadirnya alat pembayaran non tunai telah

memberikan kemudahan dalam bertransaksi. Menurut Dias (1999) dalam

Pramono,dkk (2006), alat pembayaran non tunai telah memberikan

manfaat efesiensi dalam bentuk penurunan biaya transaksi dan biaya

menunggu. Dengan adanya alat pembayaran non tunai, transaksi

pembayaran yang dilakukan akan lebih praktis, aman dan cepat.

38

2.5.1 Hubungan Peningkatan Nominal Transaksi Menggunakan Kartu Kredit Terhadap Jumlah Uang Tunai yang Beredar di Masyarakat

Kartu kredit merupakan salah satu alat pembayaran non tunai berbasis

kartu. Pembayaran transaksi dengan menggunakan kartu kredit awalnya

ditanggung terlebih dahulu oleh pihak penerbit, yang selanjutnya di lunasi

pada periode tertentu dengan tambahan membayar bunga kepada pihak

penerbit kartu. Dengan adanya kartu kredit ini dapat memberikan

kemudahan dalam bertransaksi, dimana para pelaku ekonomi tidak lagi

harus membawa uang tunai dalam jumlah banyak. Selain itu,

menggunakan kartu kredit dapat mengurangi biaya transaksi serta dapat

memperccepat proses transaksi yang dilakukan.

Dengan mempertimbangkan opportunity cost of holding money,

masyarakat akan cenderung menggunakan pembayaran non tunai yang

akhirnya akan mengurangi jumlah uang tunai yang dipegang sehingga

akan mengurangi kebutuhan uang tunai masyarakat yang pada akhirnya

mengurangi jumlah uang tunai yang diedarkan Bank Indonesia. Menurut

Sulistyawaty (2009) dalam penelitiannya, faktor keunggulan dan

kemudahan yang dapat dari pengguna kartu kredit menjadi faktor utama

para pelaku ekonomi menggunakan kartu sebagai alat pembayaran dalam

bertransaksi. Dengan adanya kemudahan serta keunggulan dari

menggunakan kartu kredit dalam bertransaksi akan mengurangi jumlah

kebutuhan uang tunai masyarakat untuk transaksi. Pada akhirnya

peningkatan pengguna kartu kredit akan membuat berkurangnya uang

tunai yang diedarkan oleh Bank Indonesia. Menurut Nirmala dan Widodo

(2011), peningkatan penggunaan kartu kredit akan mengurangi

kepemilikan uang tunai. peningkatan pembayaran nn tunai menggunakan

39

kartu berpengaruh negatif signifikan terhadap permintaan uang tunai

(Pramono, dkk, 2006).

2.5.2 Hubungan Peningkatan Nominal Transaksi Menggunakan Electronic Money terhadap Jumlah Uang Tunai yang Beredar di Masyarakat

Electronic money (e-money) merupakan perkembangan alat

pembayaran non tunai berbasi kartu elektronik, dimana sejumlah uang

disimpan terlebih dahulu dalam alat yang bernama chip. Terciptanya e-

money, disebabkan oleh kebutuhan para masyarakat yang menginginkan

alat pembayaran yang cepat, praktis, dan efisien. E-money bersifat

multiprepaid, yang artinya e-money dapat digunakan untuk pembayaran

apa saja.

Dengan mempertimbangkan opportunity cost of holding money,

masyarakat akan cenderung menggunakan pembayaran non tunai yang

akhirnya akan mengurangi jumlah uang tunai yang dipegang sehingga

akan mengurangi jumlah uang tunai yang diedarkan Bank Indonesia.

Menurut Yudhistira (2014), faktor kemudahan dan manfaat yang di dapat

dari pengguna kartu pembayaran elektronik menjadi faktor utama para

pelaku ekonomi menggunakan pembayaran elektronik sebagai alat

pembayaran dalam bertransaksi. Kemudahan dan keunggulan electronic

money membuat para pelaku ekonomi menggunakan e-money tersebut

dalam bertransaksi. Pengembangan e-money berpotensi untuk

menimbulkan dampak terhadap permintaan monetary agregat serta

formulasi kebijakan moneter (Bank Indonesia). Dengan adanya electronic

money dapat mensubstitusi peran uang tunai dalam transaksi ekonomi

yang akan mengurangi jumlah uang tunai yang diedarkan Bank Indonesia.

40

2.5.3 Hubungan Peningkatan Nominal Transaksi Menggunakan BI-RTGS terhadap Jumlah Uang Tunai yang Beredar di Masyarakat

Bank Indonesia Real Time Gross Settlement (BI-RTGS) merupakan

sistem transfer dana elektronik yang penyelesaian setiap transaksinya

dilakukan dalam waktu seketika. Sejak dioperasikan oleh Bank Indonesia

pada tanggal 17 November 2000, BI-RTGS berperan penting dalam

pemrosesan aktivitas transaksi pembayaran, khususnya untuk memproses

transaksi pembayaran yang termasuk High Value Payment

System (HVPS) atau transaksi bernilai besar. Sasaran yang dicapai

melalui aplikasi sistem BI-RTGS, antara lain dengan BI-RTGS transfer

dana antar peserta lebih cepat, efisien, andal dan aman. Selain itu

setidaknya ada kepastian settlement dengan lebih segera. Sistem BI RTGS

ini akan memperlihatkan informasi rekening peserta secara real time dan

menyeluruh. Bagi peserta RTGS juga dituntut untuk disiplin dan profesional

dalam mengelola likuiditas mereka. Dan diharapkan melalui sistem RTGS

ini akan mengurangi berbagai risiko settlement.

Dengan mempertimbangkan opportunity cost of holding money,

masyarakat akan cenderung menggunakan pembayaran non tunai yang

akhirnya akan mengurangi jumlah uang tunai yang dipegang sehingga

akan mengurangi kebutuhan uang tunai masyarakat yang pada akhirnya

mengurangi jumlah uang tunai yang diedarkan Bank Indonesia. Kenaikan

nilai transaksi pada RTGS secara total mengindikasikan penggunaan

RTGS yang meningkat oleh para pelaku industri yang melakukan transaksi

bernilai besar. Dengan sistem BI-RTGS transfer dana antar peserta lebih

cepat, efisien, andal dan aman ini sehingga khususnya pelaku industri yang

melakukan transaksi bernilai besar tidak perlu membutuhkan uang tunai

yang dipegang karna dengan adanya transfer dana lebih cepat ini dalam

41

bertransaksi akan mengurangi jumlah kebutuhan uang tunai yang di ada di

tangan masyarakat. Pada akhirnya peningkatan pengguna BI-RTGS akan

membuat berkurangnya uang tunai yang diedarkan oleh Bank Indonesia.

2.6 Pengaruh Pembayaran Non Tunai Terhadap Jumlah Uang Beredar

Bank Indonesia sebagai otoritas moneter yang mengatur sistem

pembayaran di Indonesia saat ini sedang menggalakkan program non

tunai. Awal tahun 2010, Bank Indonesia sudah mulai melakukan sosialisasi

untuk pengembangan alat pembayaran non tunai. Bank Indonesia

mencanangkan program Gerakan Nasional Non Tunai (GNNT) pada bulan

Agustus 2004 dengan tujuan meningkatkan kesadaran masyarakat untuk

melakukan pembayaran non tunai dalam bertransaksi (Bank Indonesia

2014).

Kehadiaran alat pembayaran non tunai telah memberikan dampak

terhadap perekonomian Indonesia. Dengan adanya kemajuan teknologi,

iformasi dan ilmu pengetahuan telah mendorong perkembangan alat

pembayaran non tunai. Menurut Dias (1999) dalam Pramono, dkk (2006),

keberadaan alat pembayaran non tunai dapat mengurangi opportunity cost

(biaya menunggu dan biaya transaksi) masyarakat untuk memegang uang

baik untuk keperluan transaksi maupun berjaga-jaga. Semakin banyak alat

pembayaran pengganti, semakin kecil jumlah uang kartal yang dipegang

sehari-hari dan sebaliknya, semakin sedikit (atau mungkin tidak adanya)

alat pembayaran pengganti akan semakin besar uang kartal yang

diinginkan (Iswardono, 1981). Peningkatan penggunaan sistem

pembayaran non tunai berdampak pada fungsi permintaan uang, dengan

meningkatnya pembayaran non tunai menimbulkan efek subsitusi dan

efisiensi. Efek substitusi mengakibatkan turunnya permintaan uang kartal

42

dan meningkatnya M1. Transaksi non tunai termasuk kedalam bagian uang

giral, dengan adanya mekanisme substitusi dimana uang kartal secara

langsung terpengaruh dengan adanya peningkatan uang giral yang

diterbitkan oleh Bank Umum karena adanya mekanisme substitusi dalam

penciptaan uang giral itu sendiri. Meningkatnya M1 akan diikuti oleh

peningkatan pada M2.

Dengan adanya perubahan jumlah uang beredar secara garis besar

dipengaruhi oleh uang inti dan angka pengganda uang (money multiplier),

sehingga pada angka pengganda uang (money multiplier) merupakan

salah satu faktor utama dalam penentuan uang beredar sehingga

pengembangan non tunai akan berpengaruh terhadap jumlah pasokan

uang.

2.7 Penelitian Terdahulu

Berikut ini adalah tabel beberapa penelitian terdahulu yang dibuat oleh

penulis sebagai acuan penelitian, yaitu sebagai berikut:

Tabel 2.1 : Penelitian Terdahulu

No Nama Peneliti Tahun dan Judul

Variabel dan Metode Analisis

Hasil

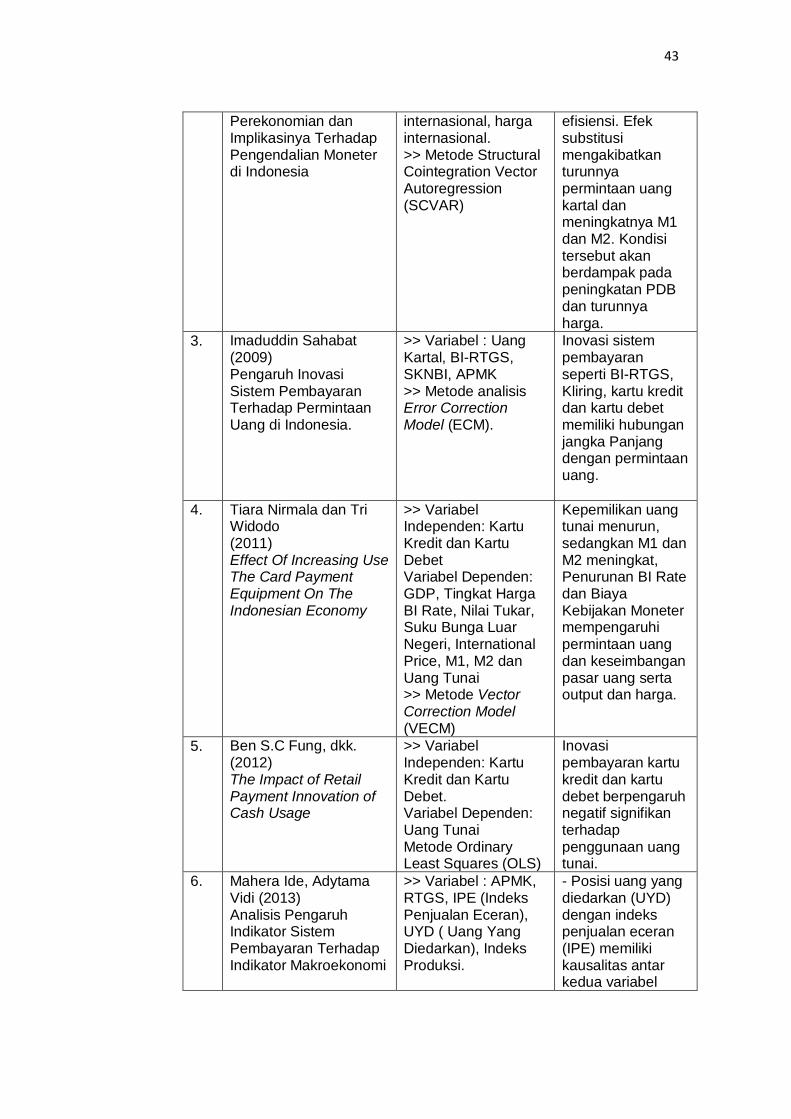

1. Bambang Pramono, Pipih D. Purusitawati, Yosefin Tyas Emmy D.K. (2006) Dampak Perkembangan Alat Pembayaran Non Tunai Terhadap Kebijakan Moneter dan Perekonomian.

>>Variabel Independen: Pembayaran Non Tunai Menggunakan Kartu (APMK). Variabel Dependen: Uang Kartal dan M1. >> Metode Uji Kointegrasi (Johansen Cointegrasi on Test) dan VECM.

Pembayaran non tunai menggunakan kartu berpengaruh negatif signifikan terhadap permintaan uang kartal dan M1.

2. Ferry Syarifuddin, Ahmad Hidayat Tarsidin (2009) Dampak Peningkatan Pembayaran Non-Tunai Terhadap

>> Variabel : PDB riil, output potensial, harga, M1 dan M2, non cash, BI rate, upah riil, nilai tukar nominal, suku bunga

Adanya peningkatan pembayaran secara non-tunai menciptakan efek substitusi dan

43

Perekonomian dan Implikasinya Terhadap Pengendalian Moneter di Indonesia

internasional, harga internasional. >> Metode Structural Cointegration Vector Autoregression (SCVAR)

efisiensi. Efek substitusi mengakibatkan turunnya permintaan uang kartal dan meningkatnya M1 dan M2. Kondisi tersebut akan berdampak pada peningkatan PDB dan turunnya harga.

3. Imaduddin Sahabat (2009) Pengaruh Inovasi Sistem Pembayaran Terhadap Permintaan Uang di Indonesia.

>> Variabel : Uang Kartal, BI-RTGS, SKNBI, APMK >> Metode analisis Error Correction Model (ECM).

Inovasi sistem pembayaran seperti BI-RTGS, Kliring, kartu kredit dan kartu debet memiliki hubungan jangka Panjang dengan permintaan uang.

4. Tiara Nirmala dan Tri Widodo (2011) Effect Of Increasing Use The Card Payment Equipment On The Indonesian Economy

>> Variabel Independen: Kartu Kredit dan Kartu Debet Variabel Dependen: GDP, Tingkat Harga BI Rate, Nilai Tukar, Suku Bunga Luar Negeri, International Price, M1, M2 dan Uang Tunai >> Metode Vector Correction Model (VECM)

Kepemilikan uang tunai menurun, sedangkan M1 dan M2 meningkat, Penurunan BI Rate dan Biaya Kebijakan Moneter mempengaruhi permintaan uang dan keseimbangan pasar uang serta output dan harga.

5. Ben S.C Fung, dkk. (2012) The Impact of Retail Payment Innovation of Cash Usage

>> Variabel Independen: Kartu Kredit dan Kartu Debet. Variabel Dependen: Uang Tunai Metode Ordinary Least Squares (OLS)

Inovasi pembayaran kartu kredit dan kartu debet berpengaruh negatif signifikan terhadap penggunaan uang tunai.

6. Mahera Ide, Adytama Vidi (2013) Analisis Pengaruh Indikator Sistem Pembayaran Terhadap Indikator Makroekonomi

>> Variabel : APMK, RTGS, IPE (Indeks Penjualan Eceran), UYD ( Uang Yang Diedarkan), Indeks Produksi.

- Posisi uang yang diedarkan (UYD) dengan indeks penjualan eceran (IPE) memiliki kausalitas antar kedua variabel

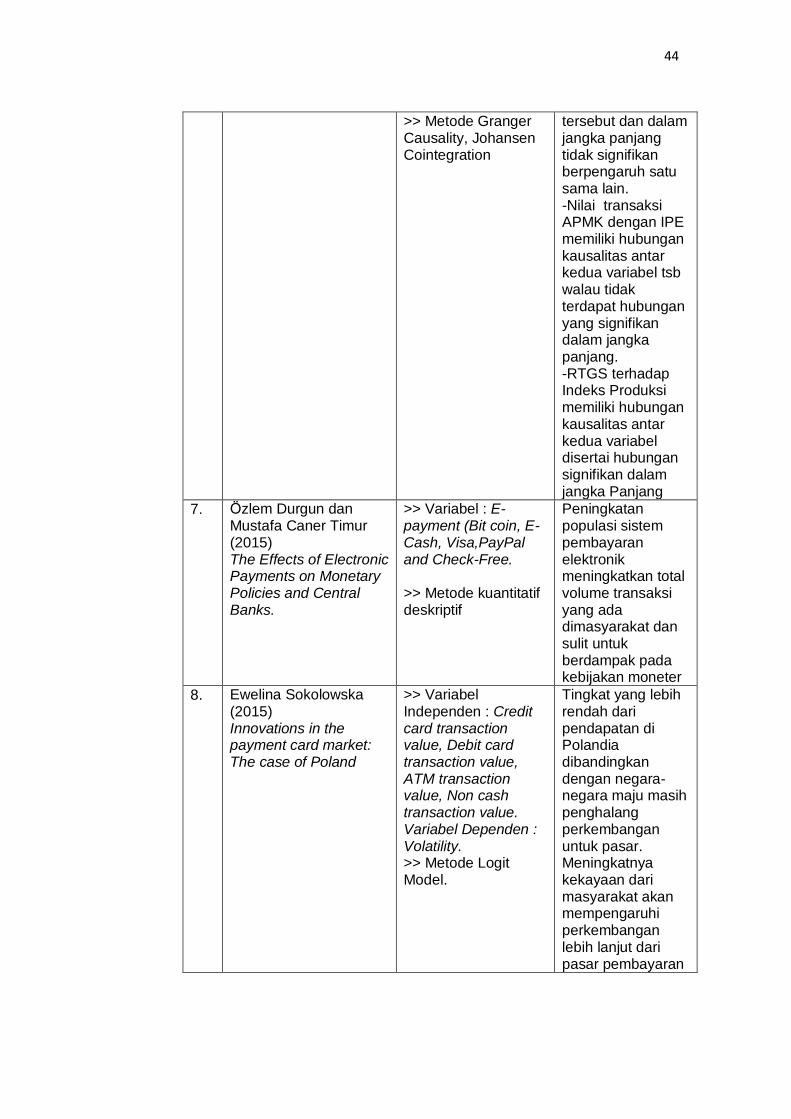

44

>> Metode Granger Causality, Johansen Cointegration

tersebut dan dalam jangka panjang tidak signifikan berpengaruh satu sama lain. -Nilai transaksi APMK dengan IPE memiliki hubungan kausalitas antar kedua variabel tsb walau tidak terdapat hubungan yang signifikan dalam jangka panjang. -RTGS terhadap Indeks Produksi memiliki hubungan kausalitas antar kedua variabel disertai hubungan signifikan dalam jangka Panjang

7. Ӧzlem Durgun dan Mustafa Caner Timur (2015) The Effects of Electronic Payments on Monetary Policies and Central Banks.

>> Variabel : E-payment (Bit coin, E-Cash, Visa,PayPal and Check-Free. >> Metode kuantitatif deskriptif

Peningkatan populasi sistem pembayaran elektronik meningkatkan total volume transaksi yang ada dimasyarakat dan sulit untuk berdampak pada kebijakan moneter

8. Ewelina Sokolowska (2015) Innovations in the payment card market: The case of Poland

>> Variabel Independen : Credit card transaction value, Debit card transaction value, ATM transaction value, Non cash transaction value. Variabel Dependen : Volatility. >> Metode Logit Model.

Tingkat yang lebih rendah dari pendapatan di Polandia dibandingkan dengan negara-negara maju masih penghalang perkembangan untuk pasar. Meningkatnya kekayaan dari masyarakat akan mempengaruhi perkembangan lebih lanjut dari pasar pembayaran

45

elektronik di Polandia.

9. Lasondy Istanto S dan Syarief Fauzie (2015)

Analisis Dampak Pembayaran Non Tunai Terhadap Jumlah Uang

Beredar di Indonesia

>> Variabel : M1 dan M2, APMK, SKNBI, BI-RTGS, E-Money. >> Metode analisis

Error Correction Model (ECM).

Volume transaksi kartu kredit, nilai transaksi kartu

ATM/Debet, dan nilai BI-RTGS

berpengaruh positif terhadap M1 dan nilai transaksi BI-

RTGS berpengaruh positif terhadap

M2.

Sumber: Peneliti, 2017.

46

2.6 Kerangka Konseptual

Pada dasarnya, kerangka konseptual dapat diturunkan dari beberapa

konsep atau teori yang relevan dengan masalah penelitian sehingga akan

dapat memunculkan asumsi-asumsi atau proposisi yang dapat ditampilkan

dalam alur pemikiran. Kemudian dapat dirumuskan dalam sebuah hipotesis

penelitian. Kerangka konseptual dalam penelitian ini sebagai berikut:

Gambar 2.2: Kerangka Konseptual

Sumber : Ilustrasi Peneliti (2017).

Money Creation

Bank

Indonesia

Financial Markets

1. APMK (Kartu Kredit)

2. e-money

3. BI-RTGS

Banking

Banking

Cash

(Kartal)

Demand

Deposit

Saving

Deposit &

Time

Deposit

Tunai

Non

Tunai Jumlah

Uang

Beredar

Transaksi

Base

Money

(M0)

Proses

Multiplier

Narrow

Money

(M1)

Broad

Money

(M2)

47

2.7 Hipotesis

Berdasarkan rumusan masalah dan kerangka pikir yang telah

disebutkan sebelumnya maka hipotesis yang diajukan dalam penelitian

sebagai berikut :

1. Diduga penggunaan pembayaran non tunai dalam transaksi

masyarakat berpengaruh signifikan terhadap jumlah uang beredar

dalam arti sempit (narrow money – M1) di Indonesia.

2. Diduga penggunaan pembayaran non tunai dalam transaksi

masyarakat berpengaruh signifikan terhadap jumlah uang beredar

dalam arti luas (broad money – M2) di Indonesia.