MANAJEMEN RISIKO KURS VALUTA ASING BANK ...

129

i MANAJEMEN RISIKO KURS VALUTA ASING BANK MUAMALAT INDONESIA PADA TRANSAKSI LETTER OF CREDIT SKRIPSI Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy) Oleh: ILMI AI NUR NIM. 1110046100076 K O N S E N T R A S I P E R B A N K A N S Y A R I A H PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH J A K A R T A 1435 H/ 2014 M

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of MANAJEMEN RISIKO KURS VALUTA ASING BANK ...

i

MANAJEMEN RISIKO KURS VALUTA ASING BANK MUAMALAT

INDONESIA PADA TRANSAKSI LETTER OF CREDIT

SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum

Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ILMIAI NUR

NIM. 1110046100076

K O N S E N T R A S I P E R B A N K A N S Y A R I A H

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

J A K A R T A

1435 H/ 2014 M

MANAJEMEN RISIKO KURS VALUTA ASING BANK MUAMALAT

INDOIYESIA PADA TRANSAKSI LETTER OF CREDIT

SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum

Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

0leh:

Ai Nurilmi

NrM. 1110046100076

Dibawah Bimbingan:

Pembimbing I Pembimbing II

fr. RR Tini Anssraeni. ST. M.SiDr. H. Abdul Malik MM

NrP.150183066

KONSENTRASI PERBANKAN SYARIAHPROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATUTLAH

JAKARTA1435 Hl 2014 M

PENGESAIIAN PAMTIA UJIAN SKRIPSI

Skripsi yang berjudul "Manajemen Risiko Kurs Valuta Asing Bank Muamalat Indonesia

Pada Transaksi Letter Of Credif', telah diajukan dalam sidang munaqasyah Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tanggal 8 Mei 2014.

Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program

Strata Satu (S-l) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, S Mei 2014

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

PA}TITIA UJIAN MT]NAQASYAH

1. Ketua : Dr. Euis Amalia, M.AgNIP. I 97 I 07 0r 1998032002

2. Sekretaris : Mu'min Rauf MANrP. I 9700 41 61997 03 1004

3. Pembimbing I : Dr. H. Abdul Malik, MMNIP. 150183066

4. Pembimbing II: h. RR Tini Anggraeni, ST, M.Si

5. Penguji I

6. Penguji II

: Djaka Badranaya, MENrP. 19770530200701 1008

: Soffan Rizal, M.SiNrP. 19760 430201101 I 002

ilt

rP. 196808 121999031074

LEMBAR PERNYATAAN

Dengan ini sa1'a menl,atakan bahwa:

I. Skripsi ini merupakan hasil karya asli saya

satu persyaratan memperoleh gelar strata

Syarif Hidayatullah Jakarta.

yang diajukan untuk memenuhi salah

I di Universitas Islam Negeri (UIN)

2. Semua sumber yang digunakan dalam

dengan ketentuan yang berlaku di

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa

merupakan hasil jiplakan dari karya

sanksi yang berlaku di Universitas

Jakarta.

saya cantumkan sesuai

Negeri (UIN) Syarif

penulisan ini telah

Universitas Islam

karya ini bukan hasil

orang lain, maka saya

Islam Negeri (UIN)

karya asli saya atau

bersedia menerima

Syarif Hidayatullah

tv

v

ABSTRAK

MANAJEMEN RISIKO KURS VALUTA ASING BANK MUAMALAT

INDONESIA PADA TRANSAKSI LETTER OF CREDIT, adalah skripsi hasil karya

Ai Nurilmi, NIM 1110046100076. Pada konsentrasi Perbankan Syariah, Program

Studi Muamalat (Ekonomi Islam). Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta, 1435H/2014 M.

Skrispi ini bertujuan untuk mengetahui bagaimana manajemen risiko kurs

valuta asing yang digunakan Bank Muamalat Indonesia pada transaksi Letter of

Credit (L/C). Manajemen risiko kurs valuta asing merupakan upaya perlindungan

terhadap kenaikan atau penurunan nilai tukar, agar bank dapat terjaga dari sisi

likuiditas dan tetap dapat mempertahankan eksistensinya.

Penelitian ini menggunakan pendekatan studi kasus, dengan metode analisis

deskriptif. Yaitu dengan menggambarkan mekanisme Letter of Credit dan aplikasi

manajemen risiko terhadap kurs valuta asing yang diterapkan Bank Muamalat.

Indonesia pada transaksi letter of credit.

Hasil penelitian ini menunjukan bahwa, Bank Muamalat Indonesia memiliki

cara sendiri dalam mengatasi risiko kurs valuta asing yaitu dengan mengatur Net

Open Position (NOP). Manajemen risiko kurs valuta asing yang dilakukan tetap

mengedepankan prinsip syariah. Pada transaksi L/C akad yang digunakan adalah

kafalah bil ujrah dan untuk L/C yang pembayarannya ditangguhkan untuk beberapa

bulan kemudian, Bank Muamalat melibatkan financing bank. Penggunaan financing

bank ini merupakan bagian dari risk transfer.

Kata Kunci: Manajemen Risiko, Valuta Asing, Letter of Credit

Pembimbing: Dr. H. Abdul Malik, MM dan Ir. Tini Anggraeni, ST, M.Si

vi

KATA PENGANTAR

Alhamdulillah, puji serta syukur penulis panjatkan kehadirat Illahi Rabbi

sang pemberi kehidupan, pencipta alam semesta yang telah memberikan nikmat dan

kemudahan, sehingga dengan izin-Nya penulis dapat menyelesaikan penulisan skripsi

dengan judul MANAJEMEN RISIKO KURS VALUTA ASING BANK

MUAMALAT INDONESIA PADA TRANSAKSI LETTER OF CREDIT.

Shalawat beriring salam penulis haturkan kepada baginda Rasulullah Muhammad

SAW, beserta para keluarga dan sahabatnya. Semoga beliau dapat menjadi suri

tauldan bagi kita semua dan syafaatnya dapat tercurah kepada semua umatnya.

Kemudian, penulis mengucapkan terimakasih kepada seluruh pihak yang

telah membantu dan mendukung penulis baik langsung maupun tidak langsung dalam

penulisan skripsi ini. Pada kesempatan ini penulis mengucapkan terima kasih

sedalam-dalamnya kepada:

1. Bapak Dr. H. JM. Muslimin, MA Dekan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag, Ketua Program Studi Muamalat (Ekonomi Islam)

Fakultas Syariah dan Hukum dan Bapak Mu’min Rauf, MA selaku sekretaris

prodi Muamalat.

vii

3. Bapak Dr. H. Abdul Malik MM, dan ibu Ir. RR. Tini Anggraeni, ST, M.Si. selaku

dosen pembimbing yang telah bersedia meluangkan waktu, fikiran serta

tenaganya dalam membimbing penyusunan skripsi ini.

4. Seluruh pihak bagian kemahasiswaan di Muamalat institute, Bapak Amiril Zulhaj

dan Bapak Muhammad Yusuf yang telah bersedia membantu penulis untuk

memperoleh dan bersedia menjadi narasumber.

5. Bapak dan ibu dosen Fakultas Syariah dan Hukum yang telah memberikan

ilmunya kepada penulis, semoga ilmunya bermanfaat dan bapak dan ibu selalu

mendapatkan rahmat dari Allah SWT.

6. Ungkapan terimakasih, hormat, cinta dan kasih sayang penulis haturkan kepada

Ayahanda Bapak Hoerudin dan Ibunda Alm.Dedeh (Allahummaghfir lahaa

warhamhaa wa’aafihaa wa’fuanhaa). Kepada Papa terimakasih atas segala doa,

pengorbanan dan motivasi selama ini. Untuk Mama, kesabaran yang mama

contohkan menjadi pelajaran dalam kehidupan penulis khusunya dalam proses

penyusunan skripsi ini. “Allahummagfirlii waliwalidayya warhamhumaa kamaa

rabbayaani shagiraa”. Kakak-kakakku tercinta, Karna Wijaya dan Bayu

Suprihartini, serta keponakanku M. Syafaat Yunadillah dan Afdhal Azka

Yunadillah.

7. Pamanku Drs.H.Encep Hidayat, MA, teteh Hj.Umiyati dan adikku Ulfa Fauziah

Hidayati,S.Sy terimakasih atas dukungan kepada penulis baik moril maupun

materil.

viii

8. Sahabat-sahabat terbaikku: Anggun Pradini dan Aam Mahmudah terimakasih

telah menjadi kawan dikala senang maupun susah dan telah banyak memotivasi

atas segala kendala yang dihadapi sejak awal kuliah hingga penyusunan skripsi

ini. Nurfie Ramadhani terimakasih atas doa dan motivasi yang diberikan. Rahma

Putri Islami yang telah berjuang bersama-sama dan banyak membantu dalam

penelitian penulis. Semoga Allah membalas kebaikan kalian semua dengan

kebaikan yang lebih banyak.

9. Teman-teman Perbankan Syariah B 2010, yang telah mmeberikan warna

keceriaan selama kuliah. Canda tawa kalian akan selalu menjadi sebuah kenangan

yang tak terlupakan.

Jakarta, April 2014

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

PERSETUJUAN PEMBIMBING ................................................................ ii

LEMBAR PENGESAHAN PENGUJI ......................................................... iii

LEMBAR PERNYATAAN ........................................................................... iv

ABSTRAK ...................................................................................................... v

KATA PENGANTAR .................................................................................... vi

DAFTAR ISI ................................................................................................... ix

BAB I PENDAHULUAN ............................................................................... 2

A. Latar Belakang Masalah ............................................................................. 2

B. Identifikasi Masalah ................................................................................... 5

C. Pembatasan Masalah dan Rumusan Masalah ............................................. 6

D. Tujuan Penelitian ....................................................................................... 6

E. Manfaat Penelitian ..................................................................................... 7

F. Review Studi Terdahulu ............................................................................. 7

G. Sistematika Penulisan ................................................................................ 10

BAB II LANDASAN TEORI ........................................................................ 12

A. Manajemen Risiko ..................................................................................... 12

1. Definisi Manajemen Risiko.................................................................. 13

2. Risiko Pasar .......................................................................................... 14

3. Manajemen Risiko Pasar ...................................................................... 15

4. Pengendalian Risiko Nilai Tukar ......................................................... 17

B. Valuta Asing .............................................................................................. 18

x

1. Jenis-Jenis Transaksi Valuta Asing ...................................................... 18

2. Jual Beli Valuta Asing (Al-Sharf) dalam Islam ................................... 22

C. Letter of Credit (L/C) ................................................................................. 26

1. Pihak-Pihak yang Terkait pada Transaksi L/C..................................... 27

2. Mekanisme L/C .................................................................................... 30

3. Letter of Credit Syariah ........................................................................ 31

BAB III METODOLOGI PENELITIAN .................................................... 33

A. Pendekatan Penelitian ................................................................................ 33

B. Jenis Penelitian ........................................................................................... 33

C. Sumber Data Penelitian .............................................................................. 35

D. Teknik Pengumpulan Data ......................................................................... 35

E. Subjek-Objek Penelitian............................................................................. 37

F. Metode Analisis ......................................................................................... 37

BAB IV HASIL PENELITIAN DAN ANALISIS ....................................... 40

A. Manajemen Risiko Bank Muamalat Indonesia dalam Mengatasi Kurs

Valuta Asing .............................................................................................. 40

B. Valuta Asing .............................................................................................. 43

1. Jenis Transaksi Valuta Asing pada Bank Muamalat Indonesia ........... 44

2. Fluktuasi Nilai Tukar Valuta Asing ..................................................... 46

C. Letter of Credit ........................................................................................... 48

1. Pihak yang Terkait pada Transaksi L/C di Bank Muamalat Indonesia 48

2. Mekanisme L/C di Bank Muamalat Indonesia..................................... 50

3. Sight dan Ussance pada L/C di Bank Muamalat Indonesia ................. 56

4. Masalah pada L/C di Bank Muamalat Indonesia ................................. 57

xi

D. Analisis Manajemen Risiko pada Bank Muamalat Indonesia.................... 59

E. Analisis Transaksi Valuta Asing yang Tersedia di Bank Muamalat Indonesia 62

F. Analisis Transaksi Letter of Credit pada Bank Muamalat Indonesia ........ 64

BAB V PENUTUP .......................................................................................... 67

A. Kesimpulan ................................................................................................ 67

B. Saran ........................................................................................................... 68

DAFTAR PUSTAKA ..................................................................................... 69

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi seperti sekarang ini, interaksi antar negara di segala

bidang, terutama di bidang ekonomi tidak dapat dihindari. Pemenuhan kebutuhan

suatu negara tidak dapat dicover sepenuhnya dengan produksi negara itu sendiri.

Oleh karena itu adanya perdagangan internasional sangat membantu terpenuhinya

kebutuhan negara. Dengan melakukan perdagangan internasional, suatu negara

dapat berinvestasi ke luar negeri.

Pada perdagangan internasional, yang terjadi adalah transaksi antara

penjual dari satu negara dengan pembeli dari negara lain. Karena perdagangan

yang terjadi antar negara, maka tidak memungkinkan keduanya bertemu secara

langsung untuk bertransaksi secara tunai sebagaimana perdagangan yang terjadi

pada umumnya. Oleh karena itu ada beberapa masalah yang terjadi pada

perdagangan internasional ini. Pertama, penjual tidak akan mengirim barang

kepada pembeli, sebelum ada kepastian bahwa barang yang akan dikirim akan

dibayar. Kedua, pembeli tidak akan membayar barang akan dibelinya sebelum

ada kepastian bahwa barang tersebut akan benar-benar dikirim. Hal ini terjadi,

karena kedua belah pihak tidak ingin mengalami kerugian.

Dengan adanya permasalahan tersebut diatas pada transaksi internasional,

maka Letter of credit merupakan sarana yang tepat untuk digunakan oleh para

2

eksportir dan importir. Dengan Letter of credit eksportir merasa terjamin karena

barang yang dikirimnya akan dibayar. Selain pihak eksportir, pihak importir juga

merasa terjamin bahwa barang yang dipesannya benar-benar dikirim dan

pengirimannya sesuai dengan pesanan.

Adanya fasilitas Letter of credit bukan berarti permasalahan kegiatan

perdagangan internasional berhenti sampai disitu. Dengan adanya perdagangan

internasional berarti jenis uang yang digunakan pun berbeda. Transaksi

perdagangan internasional ini melibatkan valuta asing. Valuta asing antar negara

memiliki nilai yang berbeda-beda. Mata uang negara maju nilainya lebih tinggi

dan lebih kuat daripada mata uang di negara-negara berkembang. Namun bukan

berarti mata uang negara berkembang tidak mungkin menguat, karena fluktuasi

nilai tukar dipengaruhi oleh permintaan dan penawaran mata uang tersebut.

Ketika permintaan uang suatu negara mengalami peningkatan, maka nilai mata

uang negara tersebut akan menguat.

Letter of credit (L/C) merupakan salah satu jasa bank yang diberikan

kepada masyarakat untuk memperlancar arus barang (ekspor-impor) termasuk

barang dalam negeri (antar pulau). Kegunaan letter of credit adalah untuk

menampung dan menyelesaikan kesulitan-kesulitan dari pihak pembeli (importir)

maupun penjual (eksportir) dalam transaksi dagangannya.1 Oleh karena itu,

masalah fluktuasi nilai tukar valuta asing tidak hanya menjadi perhatian eksportir

1 Kasmir, Manajemen Perbankan (Jakarta: PT.RajaGrafindo Persada 2007) h.123

3

dan importir saja, akan tetapi termasuk di dalamnya bank devisa yang melakukan

transaksi internasional.

Kondisi ekonomi yang yang tidak menentu, menyebabkan fluktuasi nilai

tukar yang tidak menentu pula, hal ini akan menetukan untung atau ruginya

kegiatan ekspor-impor dan pihak-pihak yang terlibat di dalamnya. Seperti bank

devisa yang menjadi Issuing Bank, advising bank ataupun nominated bank.

Untung atau ruginya kegiatan tersebut tidak dapat diprediksi secara pasti. Oleh

karena itu, untuk meminimalisir kerugian yang mungkin akan terjadi maka

dibutuhkan manajemen risiko.

Manajemen risiko telah berevolusi dan mengalami penyempurnaan dalam

periode yang panjang. Diawali dari konsep dasar asuransi untuk kemudian

berkembang dan menjadi disiplin tersendiri terlepas dan mandiri dari konsep

asalnya. Manajemen risiko telah dirasakan sebagai sebuah keharusan yang dapat

mengintegrasikan disiplin akuntansi, manajemen serta portofolio investasi.2

Foreign Exchange Risk adalah risiko terjadinya potensi kerugian bagi bank

sebagai akibat dari perubahan yang memberi pengaruh buruk dari Foreign

exchange rates terhadap posisi FX bank.3

PT. Bank Muamalat Indonesia Tbk, merupakan Bank Syariah yang

menjalankan kegiatan transaksi internasional. Bank Muamalat Indonesia

2 Fachmi Basyaib, Manajemen Risiko (Jakarta: PT. Grasindo 2007) h.8

3 Masyhud Ali, Manajemen Risiko; Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan

Globalisasi Bisnis (Jakarta: PT. RajaGrafindo Persada 2006) h.133

4

menyediakan layanan Muamalat internasional banking. Pada layanan ini salah

satu produknya adalah Muamalat trade finance. Muamalat trade finance

menyediakan layanan jasa dan pembiayaan syariah untuk mendukung kelancaran

bisnis perdagangan nasabah, baik untuk transaksi perdagangan lokal maupun

international dan untuk transaksi L/C maupun non L/C. Pada layanan ini Bank Muamalat

Indonesia, pastinya menggunakan valuta asing sebagai alat transaksi. Fluktuasi nilai tukar

valuta asing pastinya menjadi pertimbangan bank untuk menentukan biaya yang akan

ditentukan agar tidak terjadi kerugian.

Untuk mengatasi masalah fluktuasi nilai tukar valuta asing, ada beberapa

teknik penanganan yang dapat digunakan, salah satunya adalah dengan teknik

hedging. Teknik penanganan dengan hedging belum digunakan oleh Bank

Muamalat sebagai bagian dari manajemen risiko kurs Valuta asing. Untuk

mengatasi risiko terhadap kurs valuta asing Bank Muamalat Indonesia

menggunakan cara lain selain dari teknik hedging.

Berdasarkan permasalahan tersebut diatas, untuk mengetahui strategi

manajemen risiko yang digunakan Bank Muamalat untuk mengatasi fluktuasi

nilai tukar valuta asing pada transaksi Letter of credit. Maka penulis tertarik untuk

meneliti dan megkaji dalam skripsi yang berjudul “MANAJEMEN RISIKO

KURS VALUTA ASING BANK MUAMALAT INDONESIA PADA

TRANSAKSI LETTER OF CREDIT”

5

B. Identifikasi Masalah

Beberapa masalah yang dapat diidentifikasi pada penelitian ini adalah:

1. Karena pada jenis transaksi L/C ussance memerlukan jangka waktu, maka

tidak menutup kemungkinan pada hari tersebut mata uang domestik akan

mengalami penurunan ataupun kenaikan nilai.

2. Pada L/C karena transaksi yang digunakan meliputi mata uang yang berbeda,

maka ancaman terhadap fluktuasi nilai tukar valuta asing tidak dapat dihindari.

Oleh karena itu perlu ada manajemen risiko untuk mengatasi masalah fluktuasi

valuta asing.

3. Meskipun Dewan Syariah Nasional telah mengeluarkan fatwa yang mengatur

tentang transaksi L/C, namun belum ada manajemen risiko secara khusus

untuk mengatasi fluktuasi valuta asing pada pembayaran Letter of credit.

4. Minimnya model dan instrumen pengendalian risiko pasar, dalam hal ini risiko

kurs valuta asing yang sesuai dengan karakteristik bank Islam. Selain itu,

berbagai literatur yang ada menggunakan pendekatan modifikasi dari berbagai

model dan instrumen yang umum telah digunakan di bank konvensional.

5. Manajemen risiko yang biasa digunakan untuk mengatasi valuta asing adalah

teknik hedging. Akan tetapi Bank Muamalat belum menggunakan hedging

sebagai manajemen risiko dalam mengatasi fluktuasi valuta asing.

6

C. Batasan dan Rumusan Masalah

Dalam penelitian ini, masalah yang dikaji adalah mengenai Strategi Bank

Muamalat Indonesia dalam mengatasi risiko kurs valuta asing pada transaksi

letter of credit. Manajeman risiko yang diteliti terfokus pada pengendalian risiko

dan menilai kesesuaiannya berdasarkan prinsip ekonomi Islam.

Adapun permasalahan yang akan dibahas pada penelitian ini dirumuskan

sebagai berikut:

1. Bagaimana strategi manajemen risiko kurs valuta asing pada Bank Muamalat

Indonesia?

2. Bagaimana transaksi letter of credit pada Bank Muamalat Indonesia?

3. Bagaimana strategi manajemen risiko kurs valuta asing Bank Muamalat

Indonesia pada transaksi letter of credit?

D. Tujuan Penelitian

Berdasarkan permasalahan yang telah disebutkan diatas, maka tujuan

penelitian ini dilakukan adalah sebagai berikut:

1. Mengetahui manajemen risiko kurs valuta asing yang digunakan pada Bank

Muamalat Indonesia

2. Mengetahui transaksi letter of credit pada Bank Muamalat Indonesia

3. Mengetahui strategi manajemen risiko yang digunakan Bank Muamalat

Indonesia dalam mengatasi risiko fluktuasi kurs valuta asing pada transaksi

letter of credit

7

E. Manfaat Penelitian

1. Bagi penulis

Menambah wawasan bagi penulis tentang mekanisme Letter of credit, pihak-

pihak yang menggunakannya dan manajemen risikonya. Selain itu,

menumbuhkan keberanian penulis untuk menyampaikan gagasan dari masalah

yang berkembang.

2. Bagi dunia akademis

Menambah khazanah keilmuan tentang strategi manajemen risiko kurs valuta

asing untuk transaksi Letter of credit pada bank, selain dengan praktek

hedging sebagaimana yang biasa digunakan.

3. Bagi lembaga

Hasil penelitian ini dapat dijadikan sebagai informasi dan saran untuk dapat

memilih strategi menajemen risiko pada transaksi yang berhubungan dengan

valuta asing. Dan bagi lembaga keuangan syariah, dapat menjadi sumber

informasi teknik manajeman risiko yang dapat digunakan dan sesuai syariah.

F. Review Studi Terdahulu

1. Identitas penelitian: Qurratul Ainy Skripsi sarjana UIN Syarif Hidayatullah

(Jakarta, 2012).

Judul Penelitian: Strategi Bank Syariah Mandiri dalam Penyelesaian

Masalah Discrepancies Document dan Fluktuasi Nilai Tukar pada Transaksi

Pembayaran L/C Ekspor Impor.

8

Hasil Penelitian: Penelitian dilakukan untuk mengatahui strategi Bank

Syariah Mandiri dalam menghadapi permasalahan-permasalahan yang timbul

pada L/C. Khususnya masalah discrepancies document dan masalah fluktuasi

nilai tukar. Untuk masalah fluktuasi nilai tukar Bank Syariah Mandiri

memberikan fasilitas forward hedging kepada nasabahnya dengan

menggunakan forward agreement.

Perbedaan: Objek penelitian adalah Manajemen risiko Bank Muamalat

Indonesia dalam mengatasi masalah fluktuasi nilai tukar pada transaksi Letter

of credit, bukan dengan teknik hedging.

2. Identitas Penelitian: Siti Nurbaya, Skripsi sarjana UIN Syarif Hidayatullah

(Jakarta 2011)

Judul Penelitian: Implementasi Fatwa Dewan Syariah Nasional (DSN)

No.34 dan 35 tentang Letter of credit (L/C) Ekspor-Impor di Bank Syariah

(Studi Kasus pada PT. Bank Muamalat Indonesia, Tbk)

Hasil Penelitian: Penelitian pada skripsi ini dilakukan hanya untuk

mengetahui kesesuain penerapan Letter of Credt ekspor-impor berdasarkan

fatwa DSN-MUI No. 34 dan 35 pada PT. Bank Muamalat Indonesia.

Penelitian pada skripsi ini dilakukan hanya untuk mengetahui kesesuain

penerapan Letter of Credt ekspor-impor berdasarkan fatwa DSN-MUI No. 34

dan 35 pada PT. Bank Muamalat Indonesia.

9

Perbedaan: Penelitian pada manajemen risiko kurs valuta asing pada Letter

of credit dan Tinjauan kesesuain manajemen risiko kurs valuta asing yang

digunakan berdasarkan prinsip ekonomi Islam

3. Identitas Penelitian: Nanik Indrawati, Skripsi Sarjana UIN Malang (Malang

2009)

Judul Penelitian: Aplikasi Manajemen Risiko pada Investasi Foreign

Exchange (FOREX) (Studi Pada PT. Victory International Futures Kantor

Cabang Malang)

Hasil Penelitian: Penelitian dilakukan bertujuan untuk mendeskripsikan

mekanisme transaksi forex dan aplikasi manajemen risiko yang diterapkan di

PT. Victory International Futures kantor cabang Malang dalam bertransaksi

Forex. Manajemen risiko yang ada dan diberikan kepada investor yaitu

sebelum dan pada saat melakukan transaksi.

Perbedaan: pertama, Penelitian dilakukan Manajemen risiko kurs valuta

asing pada transaksi letter of credit, bukan pada investasi forex. Kedua,

Penelitian dilakukan pada manajemen risiko yang digunakan untuk

kepentingan bank.

4. Identitas Penelitian: Setiawan Budi Utomo, Agus Fajri Zam dan Iwan

Kurniawan, Jurnal Media Riset dan Manajemen FE Trisakti (Jakarta 2008).

Judul Penelitian: Analisis Kesesuaian instrumen hedge konvensional

terhadap prinsip syariah.

10

Hasil Penelitian: Pada penelitian ini menawarkan mudharabah dan

musyarkah sebagai pengembangan bentuk hedging untuk dapat digunakan

sebagai lindung nilai islami yang dapat diterima. karena konsep hedging yang

ada dan berkembang belum sesuai dengan syariah.

Perbedaan: Pengaturan open position dengan menganalisa hal-hal yang akan

terjadi yang berpengaruh terhadap kenaikan atau penurunan nilai valuta asing.

Dan pada transaksi L/C dengan melibatkan financing bank pada L/C jenis

ussance.

G. Sistematika Penulisan

Untuk memudahkan penulisan skripsi ini, maka penulisan dibagi menjadi

lima bab. Adapun sistematika penulisan dalam skripsi ini adalah sebagai berikut:

Bab I merupakan pendahuluan yang terdiri dari latar belakang masalah,

identifikasi masalah, pembatasan dan rumusan masalah, tujuan penelitian,

manfaat penelitian, review studi terdahulu dan sistematika penulisan.

Bab II merupakan bab yang membahas landasan teori, teori yang dibahas

merupakan teori-teori yang berkaitan dan mendukung penelitian. Yang meliputi

teori manajemen risiko, valuta asing, dan letter of credit.

Bab III merupakan bab yang membahas mengenai metodologi penelitian.

Pada bab ini hal-hal yang dibahas adalah mengenai Pendekatan Penelitian, Jenis

Penelitian, Sumber Data Penelitian, Teknik pengumpulan Data, Subjek-Objek

Penelitian, dan Metode Afnalisis.

11

Bab IV hasil penelitian dan analisis. Pada bab ini membahas tentang

gambaran hasil penelitian, penerapan manajemen risiko valuta asing yang

digunakan, jenis transaksi valuta asing yang tersedia, masalah fluktuasi nilai

tukar, pihak yang terkait pada transaksi L/C, mekanisme transaksi L/C di bank,

Sight dan Ussance pada L/C di Bank Muamalat Indonesia dan masalah yang

dihadapinya. Pada bab ini dijelaskan pula keseuaian antara teori dan praktek, dan

keberhasilan manajemen risiko yang digunakan perusahaan.

Bab V merupakan penutup, yang berisi tentang kesimpulan dan saran

yang relevan dari penelitian.

12

BAB II

LANDASAN TEORI

A. Manajemen Risiko

Hubungan antara risiko dan hasil secara alami berkolerasi secara linear

negative. Semakin tinggi hasil yang diharapkan, dibutuhkan risiko yang semakin

besar untuk dihadapi. Untuk itu, diperlukan upaya yang serius agar hubungan

tersebut menjadi kebalikannya, yaitu aktivitas yang meningkatkan hasil pada saat

risiko menurun.4 Maka dari itu manajemen risiko perlu diterapkan sebagai cara

untuk mengelola risiko.

Dalam ajaran Islam, konsep manajemen risiko pada hakikatnya sudah

banyak tertera dalam ayat-ayat al-Quran. Salah satunya adalah, Allah

memerintahkan agar manusia bertakwa kepada Allah dan memperhatikan apa

yang akan dikerjakannya, agar dirinya terpelihara dari hal-hal yang tidak

diinginkan. Sebagaimana firman Allah dalam surat al-Anfal ayat 25:

Artinya: “dan peliharalah dirimu dari pada siksaan yang tidak khusus menimpa

orang-orang yang zalim saja di antara kamu. dan ketahuilah bahwa Allah Amat

keras siksaan-Nya.”

4 Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan 3 Pilar Kesepakatan Basel

II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia (Jakarta: Rajawali Pers, 2008), h.5

13

1. Definisi Manajemen Risiko

Menurut Ferry N. Idroes “Manajemen Risiko didefinisikan sebagai

suatu metode logis dan sistematik dalam identifikasi, kuantifikasi,

menentukan sikap, menetapkan solusi, serta melakukan monitor dan

pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.”5

Menurut Veithzal Rivai dan Rifki Ismail, Manajemen Risiko diartikan

sebagai berikut “Manajemen Risiko adalah serangkaian prosedur dan

metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau,

dan mengendalikan risiko yang timbul dari kegiatan usaha bank”.6

Menurut COSO, risk management (manajemen risiko) dapat diartikan

sebagai:

“a process, effected by an entity’s board of directors, management

and other personnel, applied in strategy setting and across the enterprise,

designed to identify potential events that may affect the entity, manage risk to

be within its risk appetite, and provide reasonable assurance regarding the

achievement of entity objectives”.7

Dari beberapa definisi diatas, maka dapat diambil kesimpulan bahwa

manajemen risiko merupakan metodologi yang digunakan perusahaan untuk

mengidentifikasi, mengukur dan mengendalikan sesuatu yang kejadiannya

5 Ibid, h.5

6 Veithzal Rivai dan Rifki Ismail, Islamic Risk Management for Islamic Bank (Jakarta: PT. Gramedia

Pustaka Utama, 2013), h.63 7 Ibid, h.66

14

tidak diharapkan, atau sesuatu yang diharapkan namun tidak terjadi. Maka

dari itu, kejadian yang tidak diharapkan tersebut dapat diantisipasi atau

bahkan dikendalikan dengan manajemen risiko.

2. Risiko Pasar

Yang dimaksud dengan risiko pasar (market risk) adalah risiko

kerugian yang terjadi pada portofolio yang dimiliki oleh bank akibat adanya

pergerakan variable pasar (adverse movement) berupa suku bunga dan nilai

tukar. Risiko pasar ini mencakup empat hal, yaitu risiko tingkat suku bunga

(interest rate risk), risiko pertukaran mata uang (foreign exchange risk), risiko

harga (price risk), dan risiko likuiditas (liquidity risk)8.

Pengertian lain dari Market Risk adalah risiko kerugian yang diderita

bank, sebagaimana antara lain dicerminkan dari posisi on dan off balance

sheet bank, akibat terjadinya perubahan market price atas assets bank, interest

rate dan foreign exchange rate, market volatility dan market liquidity.9

Risiko nilai tukar valuta asing (foreign exchange rate risk) timbul

apabila bank mengambil posisi terbuka (open position). Di saat bank berada

pada posisi beli (overbought position/long position), kerugian akan terjadi bila

nilai tukar mata uang local (currency base) cenderung naik (menguat), dan

sebaliknya pada saat bank berada pada posisi jual (oversold position/short

8 Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan, (Jakarta: PT. RajaGrafindo Persada,

2010) 9 Masyhud Ali, Manajemen Risiko; Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan

Globalisasi Bisnis, h.130

15

position), kerugian akan terjadi apabila mata uang local cenderung turun

(melemah). Risiko nilai tukar valuta asing ini dapat ditekan dengan cara

membatasi atau memperkecil posisi, atau bahkan dapat dihindari sama sekali

bila bank selalu mengambil posisi squaire.10

Perubahan-perubahan yang

setiap saat terjadi atas kurs valas dan tingkat suku bunga bank inilah yang

dapat menyebabkan bank menderita kerugian yang tidak lain merupakan

“penampakan” market risk tersebut.11

3. Manajemen Risiko Pasar

Aktivitas manajemen risiko yang telah ditetapkan oleh bank untuk

mengantisipasi risiko pasar adalah12

:

a. Melaksanakan fungsi ALCO (Asset & Liability Committee) untuk

membahas kondisi pasar dan menetapkan tindakan yang akan diambil

b. Membentuk satuan kerja manajemen risiko pasar untuk memantau

besarnya risiko pasar

c. Melakukan monitoring tingkat bunga dan nilai tukar yang berlaku di pasar

secara harian

d. Melakukan pengawasan terhadap pos-pos aktiva dan pasiva sesuai dengan

jatuh temponya (repricing date-nya)

10

Zainul Arifin, Manajemen Bank Syariah (Jakarta: Azkia Publisher, 2009) h.264 11

Masyhud Ali, Manajemen Risiko; Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan

Globalisasi Bisnis, h.144 12

Veithzal Rivai dan Rifki Ismail, Islamic Risk Management for Islamic Bank , h.259-260

16

e. Melakukan analisis sensitivitas pendapatan bunga bersih terhadap

kemungkinan terjadinya perubahan tingkat bungan pasar

f. Melakukan analisis sensitivitas pendapatan bunga bersih terhadap

kemungkinan terjadinya perubahan nilai tukar pasar

g. Melakukan penyesuaian tingkat bunga kredit dan dana terhadap perubahan

tingkat bunga pasar sesegera mungkin setelah terjadi perubahan tingkat

bunga pasar

h. Melakukan squaring position sehingga posisi devisa netto berada pada

tingkat yang sekecil-kecilnya, hal ini dilakukan dengan monitoring posisi

devisa netto setiap saat (PDN intra day)

Berbeda dengan bank konvensional, bank Islam tidak diperbolehkan

terlibat dalam transaksi spekulatif yang mengandung gharar dan maysir

(judi). Selain itu, bank Islam juga tidak diperbolehkan bertransaksi pada

produk yang mengandung riba, seperti instrumen berpendapatan tetap

(obligasi, SBI, SUN, deposito, dan sejenisnya). Artinya, jika bank Islam

benar-benar mematuhi prinsip syariah, sadar atau tidak sadar, mereka telah

melakukan mitigasi risiko pasar13

.

13

Imam Wahyudi dkk, Manajemen Risiko Bank Islam (Jakarta: Salemba Empat, 2013) h.191

17

4. Pengendalian Risiko Nilai Tukar14

a. Bank harus melaksanakan pengendalian risiko nilai tukar yang bertujuan

untuk:

1) Melindungi nilai keuntungan dalam denominasi FX dan atau biaya dan

kerugian dalam denominasi FX terhadap pergerakan yang berlawanan

dari FX currency rates.

2) Mempertimbangkan prinsip kehati-hatian dan pemilihan straregi

lindung nilai yang tepat terhadap penyediaan dana dan transaksi yang

mencakup eksposur risiko kredit dalam FX currencies.

3) Memprioritaskan pembentukan provisi dalam FX currencies yang

ekuivalen dalam jumlah mata uang domestic.

b. Aktivitas fungsional atau satuan kerja bank yang tidak memiliki limit

posisi FX currency tidak diperkenankan untuk melakukan transaksi

dengan risiko FX currency, sehingga posisi yang tidak memiliki otorisasi

dapat segera diidentifikasi dan diatasi permasalahannya.

c. Pengendalian risiko nilai tukar yang tepat harus ditetapkan dan diterapkan

secara efektif dalam rangka memenuhi batasan dan persyaratan yang

diatur dalam ketentuan yang berlaku.

14

Veithzal Rivai dan Rifki Ismail, Islamic Risk Management for Islamic Bank , h.491-492

18

B. Valuta Asing

Valuta asing atau yang disingkat dengan kata “valas” secara bebas dapat

diartikan sebagai mata uang yang dikeluarkan dan digunakan sebagai alat

pembayaran yang sah di Negara lain. Dari pengertian tentang valas di atas

terdapat suatu hal yang relative yaitu kata “di Negara lain”. Jadi suatu mata uang

dikatakan sebagai valuta asing tergantung dari siapa yang melihat. Untuk

penduduk di Negara yang bukan Negara asal mata uang akan menyebut sebagai

valuta asing atau valas dan sebaliknya penduduk di Negara asal mata uang tidak

akan menyebutnya demikian15

.

Untuk dapat digunakan dalam kegiatan ekonomi, maka mata uang yang

dipergunakan mempunyai harga tertentu dalam mata uang Negara lain. Harga

tersebut menggambarkan berapa banyak suatu mata uang harus dipertukarkan

untuk memperoleh satu unit mata uang lain. Istilah lain dari rasio pertukaran

tersebut adalah nilai tukar (exchange rate)16

.

1. Jenis-Jenis Transaksi Valuta Asing

Jenis transaksi valuta asing pada umumnya dibedakan berdasarkan

jangka waktu antara tanggal transaksi (Deal Date) dengan tanggal valuta

(Value Date).

15

Heli Charisma Berlianta, Mengenal Valuta Asing, (Yogyakarta: Gadjah Mada University Press,

2005) h.1 16

Prathama Rahardja dan Mandala Manurung, Teori Ekonomi Makro: Suatu Pengantar, (Jakarta:

Lembaga Penerbit fakultas Ekonomi Universitas Indonesia, 2008) h.91

19

a. Transaksi Today (TOD)

Transaksi valuta asingdi mana tanggal penyerahan (Value Date) sama

dengan tanggal transaksi (Deal Date).

b. Transaksi Tomorrow (TOM)

Transaksi valuta asing di mana penyerahan (value date) satu hari kerja

setelah tanggal transaksi (deal date)17

c. Transaksi Spot

Transaksi valuta asing di mana tanggal penyerahan (Value Date)

dua hari kerja setelah tanggal transaksi (Deal Date).18

Menurut

Hanafi:2004 Transaksi spot merupakan transaksi valuta asing dengan

penyerahan dan pembayaran saat itu juga, meskipun dalam praktek

transaksi spot akan diselesaikan pada dua hari kerja berikutnya. Misalnya

kontrak jual beli suatu mata uang spot dilakukan atau ditutup pada tanggal

10 agustus 2007, penyerahan dan penyelesaian kontrak tersebut dilakukan

pada tanggal 12 agustus 2007, apabila tanggal 12 agustus 2007 tersebut

kebetulan hari libur atau hari Sabtu maka penyelesaiannya adalah pada

hari kerja berikutnya dan penyelesaian transaksi seperti ini disebut value

date.19

17

Heli Charisma Berlianta, Mengenal Valuta Asing, h.39 18

Ibid, h.39 19

Juni Triyana,“Jenis-Jenis Transaksi Valuta Asing”, artikel diakses pada 22 Maret 2014 dari

http://juni-triyana.blogspot.com/2012/05/jenis-jenis-transaksi-valas.html

20

d. Transaksi Forward

Transaksi Forward adalah suatu transaksi/kontrak pembelian atau

penjualan suatu valuta asing lawan valuta (asing) lainnya pada tanggal

valuta asing di masa yang akan datang dengan rate / harga yang ditentukan

sekarang (pada tanggal kontrak).20

Menurut Madura (2000:63) contoh

transaksi forward yaitu apabila suatu perusahaan akan membutuhkan 1

juta Mark Jerman, 90 hari dari sekarang untuk mengimpor barang dari

Jerman. Asumsikan bahwa perusahaan tersebut dapat langsung membeli

Mark Jerman untuk pengiriman langsung (yaitu, dari pasar spot) dengan

kurs spot $0,50 per Mark. Berdasarkan kurs spot ini maka perusahaan

membutuhkan $500.000 ($0,50 per Mark x 1.000.000). namun perusahaan

belum memiliki dana saat ini juga untuk membeli Mark. Perusahaan dapat

menunggu 90 hari dan kemudian menukarkan US Dolar dengan Mark

menurut kurs yang berlaku saat itu. Tetapi perusahaan tidak mengetahui

berapa kurs spot 90 hari dari sekarang. Jika naik menjadi $0,60 per Mark,

perusahaan akan membutuhkan $600.000 ($0,60 per Mark x 1.000.000

Mark). Dengan danya ini maka perusahaan akan merugi sebesar $100.000.

akan lebih baik perusahaan mengunci kurs untuk 90 hari dari sekarang.

Dimana kurs forward 90 hari sekarang adalah $0,51 per mark, maka

20

Bank Mandiri, ”Produk Trasury”, artikel diakses pada 22 Maret 2014 dari

http://www.bankmandiri.co.id/article/312261278522.asp?article_id=312261278522

21

perusahaan dapat melakukan perjanjian kontrak forward dengan

menggunakan kurs forward 90 hari dari sekarang. Sehingga dana yang

dibutuhkan perusahaan sebesar $510.000 ($0,51 per Mark x 1.000.000

Mark). Maka dengan mengunci kurs, perusahaan tidak perlu khawatir

dengan adanya perubahan kurs spot 90 hari ke depan.21

e. Transaksi Swap

Transaksi swap diartikan sebagai pertukaran dua valuta dalam satu

periode tertentu melalui mekanisme pembelian dengan tanggal valuta spot

sekaligus penjualan kembali valuta tersebut di waktu yang akan datang

(tanggal valuta forward) atau penjualan valuta di tanggal valuta spot

sekaligus pembelian kembali valuta tersebut di waktu yang akan datang

(tanggal valuta forward).22

Salah satu contoh transaksi swaps adalah bila

bank A dan bank B membuat kontrak untuk bertukar deposito rupiah

terhadap dolar pada kurs Rp.7.500 per dolar pada 1 Januari 1999. B

menempatkan US$1 Juta, A menempatkan Rp.7,5 miliar. Pada 30 Juni

1999 A membayar kembali US$1 Juta, B membayar kembali Rp.7,5

miliar, terlepas dari kurs pasar saat itu.23

f. Transaksi Options

21

Pasar Valuta Asing (Valas/Forex), artikel diakses pada 22 Maret 2014 dari http://jurnal-

sdm.blogspot.com/2009/04/pasar-valuta-asing-valas.html 22

Heli Charisma Berlianta, Mengenal Valuta Asing, h.140-141 23

Adiwarman Aswar Karim, Ekonomi Islam Suatu Kajian Kontemporer, (Jakarta: Gema Insani Press,

2001) h.133

22

Kontrak options (opsi) member opsi/hak kepada pemegang options

untuk mengeksekusi atau tidak mengeksekusi kontrak options selama

periode waktu tertentu atau pada waktu jatuh tempo. Investor akan

menggunakan (mengeksekusi) haknya apabila menguntungkan.

Sebaliknya, penjual options tidak punya pilihan tetapi harus menjual atau

membeli instrumen keuangan sesuasi pilihan pemegang options. Oleh

karena itu, hak untuk membeli atau menjual instrumen keuangan pada

suatu harga tertentu memiliki nilai. Pemilik options harus membayar

sejumlah dana tertentu yang disebut premi (premium).24

Misalnya A dan B membuat kontrak pada 1 Januari 1999. A

memberikan hak kepada B untuk membeli dolar AS dengan kurs Rp.7.500

per dolar pada tanggal atau sebelum 30 Juni 1999, tanpa B berkewajiban

membelinya. A mendapat kompensasi sejumlah uang untuk hak yang

diberikannya kepada B tanpa ada kewajiban pada pihak B. Transaksi ini

disebut call option. Sebaliknya, bila A memberikan hak kepada B untuk

menjual tanpa B berkewajiban menjual disebut put option.25

2. Jual Beli Valuta Asing (Al-Sharf) dalam Islam

Dilihat dari segi jenisnya, barang-barang yang termasuk kelompok

ribawi, sebagimana disebutkan dala hadi ada dua macam26

:

a. Kelompok mata uang (nuqud), yaitu emas dan perak.

24

Ktut Silvanita Mangani, Bank dan Lembaga Keuangn Lain, (Jakarta: Penerbit Erlangga, 2009) h.26 25

Adiwarman Aswar Karim, Ekonomi Islam Suatu Kajian Kontemporer, h.133 26

Ahmad Wardi Muslich, Fiqh Muamalat, (Jakarta: Amzah, 2013) h.266

23

b. Kelompok makanan, yaitu gandum, jagung, kurma dan garam.

Dari sini dapat dipahami bahwa illat diharamkannya riba dalam emas

dan perak adalah karena keduanya merupakan harga atau alat pembayaran.

Sedangkan untuk kelompok kedua, illat larangannya adalah karena barang-

barang tersebut merupakan makan pokok yang sangat dibutuhkan oleh

manusia. Dengan demikian, apabila illat tersebut terdapat pada mata uang

yang lain, selain emas dan perak maka hukumnya sama dengan emas dan

perak27

. Oleh karena itu, jika ingin melakukan transaksi pertukaran mata uang

maka harus diperhatikan beberapa persyaratannya agar terhindar dari unsur

riba fadhl.

Jika seseorang menjual benda yang mungkin mendatangkan riba

menurut jenisnya seperti seorang menjual salah satu dari dua macam mata

uang, yaitu mas dan perak dengan yang sejenis atau bahan maknan seperti

beras dengan beras, gabah dengan gabah dan yang lainnya, maka

disyaratkan28

:

a. Sama nilainya (tamasul)

b. Sama ukurannya menurut syara’, baik timbangannya, takarannya maupun

ukurannya

c. Sama-sama tunai (taqabudh) di majelis akad

27

Ibid, h.267 28

Hendi Suhendi, Fiqh Muamalat,(Jakarta: Rajawali Pers, 2010) h.63

24

Penukaran valas merupakan jasa yang diberikan bank syariah untuk

membeli atau menjual valuta asing yang sama (single currency) maupun

berbeda (multy currency), yang hendak ditukarkan atau dikehendaki oleh

nasabah. Akad yang digunakan adalah sharf, yaitu transaksi pertukaran antara

mata uang berlainan jenis. Landasan syariahnya adalah Fatwa DSN-MUI

No.28/DSN-MUI/III/2002 tentang Jual Beli mata uang (al-sharf)29

.

Mengacu pada fatwa Dewan Syariah Nasional No. 28/DSN-

MUI/III/2002 beberapa ketentuan yang harus dipenuhi untuk dibolehkannya

melakukan transaksi jual-beli mata uang adalah sebagai berikut:

a. Transaksi dilakukan bukan untuk kepentingan spekulasi.

b. Ada kebutuhan transaksi dan sebagai simpanan berjaga-jaga.

c. Untuk transaksi mata uang sejenis maka nilainya harus sama dan

penyerahannya harus secara tunai (taqabudh).

d. Untuk transaksi mata uang berlainan jenis, maka harus dilakukan sesuai

dengan nilai tukar (kurs) yang berlaku pada saat transaksi dilakukan dan

harus dilakukan secara tunai.

Masih mengacu pada fatwa DSN-MUI No.28/DSN-MUI/III/2002,

jenis-jenis transaksi yang dibolehkan dan dilarang adalah:

a. Transaksi Spot, yaitu transaksi pembelian dan penjualan valuta asing

(valas) untuk penyerahan pada saat itu (over the counter) atau

penyelesaiannya paling lambat dalam jangka waktu dua hari. Hukumnya

29

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana, 2010) h.90

25

adalah boleh, karena dianggap tunai, sedangkan waktu dua hari dianggap

sebagai proses penyelesaian yang tidak bisa dihindari )مما ال بد منه( dan

merupakan transaksi internasional.

b. Transaksi Forward, yaitu transaksi pembelian dan penjualan valas yang

nilainya ditetapkan pada saat sekarang dan diberlakukan untuk waktu yang

akan datang, antara 2 x 24 jam sampai dengan satu tahun. Hukumnya

adalah haram, karena harga yang digunakan adalah harga yang

diperjanjikan (muwa'adah) dan penyerahannya dilakukan di kemudian

hari, padahal harga pada waktu penyerahan tersebut belum tentu sama

dengan nilai yang disepakati, kecuali dilakukan dalam bentuk forward

agreement untuk kebutuhan yang tidak dapat dihindari (lil hajah).

c. Transaksi Swap, yaitu suatu kontrak pembelian atau penjualan valas

dengan harga spot yang dikombinasikan dengan pembelian antara

penjualan valas yang sama dengan harga forward. Hukumnya haram,

karena mengandung unsur maisir (spekulasi).

d. Transaksi Option, yaitu kontrak untuk memperoleh hak dalam rangka

membeli atau hak untuk menjual yang tidak harus dilakukan atas sejumlah

unit valuta asing pada harga dan jangka waktu atau tanggal akhir tertentu.

hukumnya haram, karena mengandung unsur maisir (spekulasi)30

.

30

Fatwa Dewan Syariah Nasional Nomor: 28/DSN-MUI/III/2002 Tentang Jual Beli Mata Uang (Al-

Sharf)

26

C. Letter of credit (L/C)

Pengertian secara umum L/C merupakan salah satu pernyataan dari bank

atas permintaan nasabah (biasanya importer) untuk menyediakan dan membayar

sejumlah uang tertentu untuk kepentingan pihak ketiga (penerima L/C atau

eksportir). L/C sering disebut dengan kredit berdokumen atau documentary

credit.31

Letter of credit dapat didefinisakan sebagai jaminan bersyarat yang

diberikan oleh bank yang menerbitkan L/C (issuing bank/opening bank) untuk

membayar wesel yang ditarik oleh beneficiary sepanjang memenuhi persyaratan

yang ditetapkan dalam L/C dan mengacu pada UCP 500.32

Landasan dibolehkannya transkasi letter of credit dalam Islam, salah

satunya tertera pada surat al-Kahfi ayat 19:

Artinya: “dan Demikianlah Kami bangunkan mereka agar mereka saling

bertanya di antara mereka sendiri. berkatalah salah seorang di antara mereka:

sudah berapa lamakah kamu berada (disini?)". mereka menjawab: "Kita berada

(disini) sehari atau setengah hari". berkata (yang lain lagi): "Tuhan kamu lebih

mengetahui berapa lamanya kamu berada (di sini). Maka suruhlah salah seorang

31

Kasmir, Manajemen Perbankan, h.123 32

Ismail, Manajemen Perbankan: Dari Teori Menuju Aplikasi, (Jakarta: Kencana, 2010), h.166

27

di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan

hendaklah Dia Lihat manakah makanan yang lebih baik, Maka hendaklah ia

membawa makanan itu untukmu, dan hendaklah ia Berlaku lemah-lembut dan

janganlah sekali-kali menceritakan halmu kepada seorangpun.”

1. Pihak-Pihak yang Terkait pada Transaksi L/C

Dalam Transaksi letter of credit minimal terdapat 4 pihak yang terkait

pada transaksi L/C, empat pihak tersebut adalah:

a. Importir (pembeli), dalam transaksi L/C importer disebut sebagai

applicant, yaitu pihak pemohon penerbitan L/C

b. Issuing bank/opening bank, yaitu bank yang menerbitkan L/C

c. Paying/Negotiating bank, yaitu pihak yang meneruskan L/C kepada

penjual

d. Eksportir (penjual), dalam transaksi L/C importer disebut beneficier, yaitu

pihak penerima L/C

Menurut Hamdani (dalam Qurratul Ainy, 2012), pihak-pihak yang

terlibat dalam transaksi L/C baik langsung ataupun tidak langsug adalah

sebagai berikut:

Pihak – pihak yang terlibat secara langsung:

a. Pembeli/importir

disebut juga applicant merupakan pihak yang memohon pembukaan L/C

dari bank.

28

b. Penjual/eksportir

disebut juga beneficiary merupakan pihak penerima L/C dan penerima

pembayaran.

c. Bank pembuka / penerbit L/C

disebut juga opening bank/issuing bank. Merupakan bank yang

membuka/menerbitkan L/C kepada beneficiary melalui advising bank.

d. Bank penerus L/C, disebut juga advising bank. adalah bank yang

meneruskan L/C dan menegaskan kebenaran L/C tersebut kepada

eksportir.

e. Bank yang menjamin pembayaran atas L/C, disebut juga confirming bank

adalah bank kedua, biasanya advising bank yang bertindak sebagai

confirming bank, yakni yang menegaskan kepada beneficiary bahwa L/C

tersebut benar dan apabila importer atau opening bank tidak melakukan

pembayaran maka bank kedua ini akan membayarnya.

f. Bank pembayar atau disebut juga paying bank, adalah bank yang

melakukan pembayaran kepada beneficiary/eksportir.

g. Bank menegoisasi atau disebut juga negotiating bank adalah bank yang

menyetujui untuk membeli wesel dari beneficiary/eksportir.

h. Bank yang diminta mengganti pembayaran (me-reimburse) atau disebut

juga reimbursing bank. Penggunaan bank ketiga ini apabila antara bank

eksportir dan bank importir tidak ada hubungan rekening.

29

Pihak-pihak yang terlibat secara tidak langsung

a. Perusahaan pelayaran/pengapalan. Perusahaan ini menerima barang-

barang dagang dari eksportir dan mengatur pengangkutan barang-barang

tersebut dan juga menerbitkan Bill of lading (B/L) sebagai bukti bahwa

barang sudah dimuat di kapal.

b. Bea dan Cukai / Pabean. Bagi importir, instansi ini bertindak sebagai agen

dan akan memberikan izin untuk pelepasan barang-barang bilamana

dokumen B/L menunjukkan telah dilakukan pembayaran. Bagi eksportir,

instansi ini akan meneliti dokumen serta pembayaran pajak dan

memberikan izin barang untuk dimuat di kapal.

c. Perusahaan Asuransi, adalah pihak yang mengasuransikan barang-barang

yang dikapalkan sesuai nilai yang disyaratkan.

d. Badan-badan Pemeriksa, adalah badan yang ditunjuk pemerintah dalam

pemeriksaan mutu, jenis, jumlah barang dan sebagainya.

e. Badan-badan Penelitian lainnya yang ditunjukan pemerintah untuk

mengeluarkan surat-surat keterangan / sertifikat lainnya bagi barang-

barang yang diperdagangkan.

30

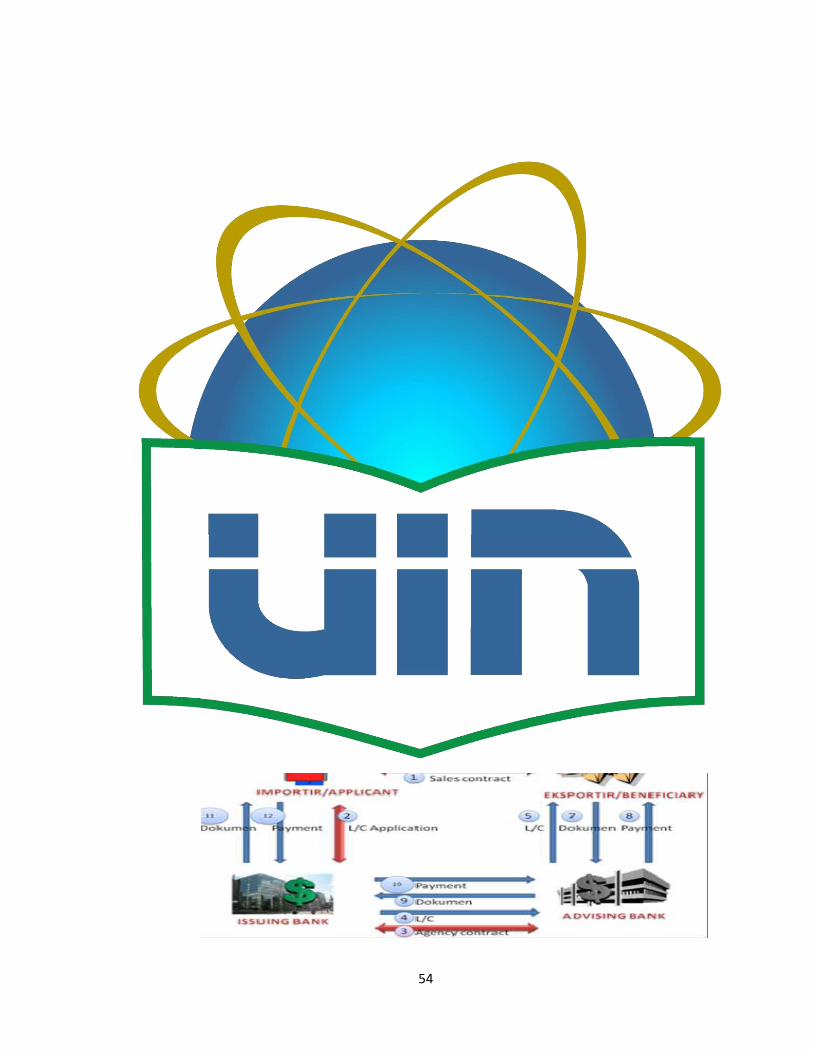

2. Mekanisme L/C

Prosedur Ekspor-Impor dengan menggunakan L/C33

Prosedur ekspor-impor, dengn menggunakan L/C dimulai dengan

penandatanganan kontrak penjualan antara penjual dan pembeli. Berdasarkan

kontrak penjualan tersebut pembeli memohon kepada bank penerbit untuk

menerbitkan L/C kepada penjual (penerima) sebagai alat pembayaran untuk

membayar barang yang akan diekspor oleh penjual kepada pembeli. Bank

penerbit menerbitkan L/C kepada penjual langsung atau melalui bank penerus.

Dalam hal diterbitkan melalui bank penerus bank ini meneruskan L/C kepada

penjual. Penjual mempersiapkan barang dan pengapalannya serta dokumen-

dokumen pengapalan.

Setelah barang dikapalkan melalui perusahaan pelayaran atau

perusahaan penerbangan, penjual mengajukan dokumen-dokumen pengapalan

kepada bank penegosiasi atau bank pembayar untuk mendapatkan

pembayaran hasil ekspornya. Bank penegosiasi atau bank pembayar atas dasar

dokumen-dokumen pengapalan melakukan pembayaran hasil ekspor kepada

penjual. Bank penegosiasi atau bank pembayar mengirim dokumen-dokumen

pengapalan dan meminta pembayaran kembali kepada bank penerbit selaku

pemberi kuasa. Bank penerbit atas dasar penerimaan dokumen-dokumen

pengapalan melakukan pembayaran kembali kepada bank penegosiasi atau

33

Ramlan Ginting, Letter of credit: Tinjauan Aspek Hukum dan Bisnis, (Jakarta: Salemba Empat, )

h.30

31

bank pembayar secara langsung atau melalui bank pereimburs. Bank penerbit

menyampaikan dokumen-dokumen kepada pembeli dan meminta pembayaran

kembali kepadanya. Pembeli atas dasar dokumen-dokumen pengapalan

melakukan pembayaran kembali kepada bank penerbit.

Pembeli dengan dasar dokumen-dokumen pengapalan menyelesaikan

administrasi kepabeanan dengan kantor bea cukai dan melakukan pembayaran

pungutan impor untuk untung Negara melalui bank. Seterusnya pembeli

menghubungi agen perusahaan pelayaran atau perusahaan penerbangan

melakukan penyerahan barang kepada pembeli.

3. Letter of credit Syariah

Pembiayaan L/C syariah pada umumnya dapat menggunakan beberapa

akad yaitu:

a. Pembiayaan L/C Impor34

Berdasarkan Fatwa Dewan Syariah Nasional No. 34/DSN-

MUI/IX/2002, akad yang dapat digunakan untuk pembiayaan L/C Impor

adalah:

1) Wakalah bil ujrah

2) Wakalah bil ujrah dengan qardh

3) Murabahah

4) Salam atau Istishna dan Murabahah

34

Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan, h.252

32

5) Wakalah bil Ujrah dan Mudharabah

6) Musyarakah

7) Wakalah bil Ujrah dan Hawalah

b. Pembiayaan L/C Ekspor35

Berdasarkan Fatwa Dewan Syariah Nasional Nomor 35/DSN-

MUI/IX/2002, akad yang dapat digunakan untuk pembiayaan L/C Ekspor

adalah:

1) Wakalah bil ujrah

2) Wakalah bil Ujrah dan Qardh

3) Wakalah bil Ujrah dan Mudharabah

4) Musyarakah

5) Ba’I dan Wakalah

Untuk L/C syariah, selain menggunakan akad-akad tersebut diatas,

dapat juga menggunakan akad kafalah bil ujrah. L/C yang menggunakan akad

kafalah bil ujrah ketentuannya telah diatur dalam fatwa DSN-MUI nomor 57

tahun 2007, tentang L/C dengan akad kafalah bil ujrah.

35

Ibid, h.253

33

BAB III

METODOLOGI PENELITIAN

A. Pendekatan Penelitian

Pendekatan yang digunakan pada penelitian ini adalah studi kasus.

Menurut Indriarto (1999:26) dalam Indrawati (2009:53), studi kasus merupakan

penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan

kondisi saat ini dari objek yang diteliti, serta interaksinya dengan lingkungan.

Objek yang diteliti dapat berupa individu, kelompok, lembaga atau komunitas

tertentu. Tujuan studi kasus adalah melakukan penyelidikan secara mendalam

mengenai subyek tertentu. Lingkup penelitian kemungkinan terkait dengan suatu

siklus kehidupan atau hanya mencakup bagian tertentu yang memfokuskan pada

factor-faktor tetentu atau unsur-unsur dan kejadian secara keseluruhan.32

Maka

pada penelitian ini studi kasus dilakukan pada pada PT. Bank Muamalat

Indonesia, Tbk, untuk mengetahui manajemen risiko kurs valuta asing pada

transaksi Letter of credit.

B. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif. Penelitian kualitatif

merupakan penelitian yang dilakukan berdasarkan paradigm, strategi, dan

implementasi model secara kualitatif. Perspektif, strategi dan model yang

32

Nani Indrawati, Aplikasi Manajemen Risiko pada Investasi Foreign Exchange (Studi Kasus pada

PT. Victory International Futures Kantor Cabang Malang), (Skripsi S1 Fakultas Ekonomi,

Universitas Islam Negeri Malang, 2009) h.53

34

dikembangkan sangat beragam. Sebab itu, tidak mengherankan jika terdapat

anggapan bahwa, Qualitative research is many thing to many people (Denzin

dan Lincoln, 1994:4).33

Istilah penelitian kualitatif dimaksudkan sebagai jenis penelitian yang

temuan-temuannya tidak diperoleh melalui prosedur statistic atau bentuk

hitungan lain. Contohnya, dapat berupa penelitian tentang kehidupan, riwayat,

dan perilaku seseorang, peranan organisasi, gerakan social, atau hubungan timbal

balik. Sebagian datanya dapat dihitung sebagaimana data sensus, namun

analisisnya bersifat kualitatif.34

Metodologi kualitatif sebagai prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang

dapat diamati.35 Deskriptif artinya adalah metode pencarian fakta yang bertujuan

untuk menggambarkan atau menganalisa hasil penelitian, tetapi tidak melakukan

pengujian hipotesa.36 Maka dari itu, pembahasan pada penelitian ini disajikan dalam

bentuk data deskriptif yang membahas tentang mekanisme mekanisme L/C dan

strategi manajemen risiko Bank Muamalat Indonesia dalam mengatasi masalah

fluktuasi nilai tukar valuta asing pada transaksi Letter of credit.

33

Basrowi dan Suwandi, Memahami Penelitian Kualitatif, (Jakarta: Rineka Cipta, 2008) h.20 34

Ibid, h.21 35

Lexy J.Moleong, Metodologi Penelitian Kualitatif, (Bandung: PT.Remaja Rosdakarya, 2004) h.3 36

Masri Singarimbun dan Sofian Efendi, Metode Penelitian Survei, (Jakarta: LP3ES, 2002) h.45

35

C. Sumber Data Penelitian

Data kalau digolongkan menurut asal sumbernya dapat dibagi menjadi

dua: (1) data primer, yaitu data yang diperoleh langsung dari objek yang akan

diteliti (responden); (2) data sekunder, yaitu data yang diperoleh dari lembaga

atau institusi tertentu, seperti Biro Pusat Statistik, Departemen Pertanian, dan

lain-lain.37

Dalam penelitian ini sumber data yang digunakan adalah data primer dan

data sekunder. Data primer adalah data yang diperoleh dari hasil wawancara

dengan pihak yang terkait pada transaksi letter of credit dan menangani dan

memantau kurs valuta asing, yaitu pada divisi L/C dan bagian treasury.

Kemudian data sekunder diperoleh dari arsip dokumen perusahaan berupa

transaksi letter of credit, fluktuasi kurs valas dan literatur kepustakaan dan

sumber informasi lainnya terkait dengan tema penelitian.

D. Teknik pengumpulan Data

Ada beberapa metode pengumpulan data yang dikenal dalam penelitain

kualitatif, walaupun demikian bisa dikatakan bahwa metode yang paling pokok

adalah pengamatan atau observasi dan wawancara mendalam atau in-depth

interview.38

Pengumpulan data dapat ditempuh dengan berbagai metode

diataranya yaitu, Penggunaan bahan dokumen, Observasi/Pengamatan,

37

Bagong Suyanto, Metode Penelitian Sosial, (Jakarta: Kencana, 2011) h.56 38

Ibid, h.172

36

Wawancara, Penggunaan Pengalama Individu, Quetioner (angket), Penggunaan

Projektif test.39

1. Dokumentasi

Metode ini merupakan suatu cara pengumpulan data yang

menghasilkan catatan-catatan penting yang berhubungan dengan masalah

yang diteliti, sehingga akan diperoleh data yang lengkap, sah dan bukan

perkiraan.40

Pada studi dokumentasi, selain meliputi dokumen-dokumen yang

diperoleh dari Bank Muamalat Indonesia, studi dokumentasi ini meliputi juga

studi kepustakaan untuk memperoleh pengetahuan dan memahami teori

tentang manajemen risiko, valuta asing dan letter of credit. Selain itu

mengetahui peraturan fatwa DSN-MUI terkait transaksi L/C dan transaksi

valuta asing.

2. Wawancara

Wawancara adalah percakapan dengan maksud tertentu oleh dua

pihak, yaitu pewawancara (interviewer) sebagai pengaju/pemberi pertanyaan

dan yang diwawancarai (interviewee) sebagai pemberi jawaban atas

pertanyaan itu.41

Tujuan wawancara ialah untuk mengetahui apa yang

39

Afifi Fauzi Abbas, Metodologi penelitian, (Jakarta: Adelina Bersaudara, 2010) h.82 40

Basrowi dan Suwandi, Memahami Penelitian Kualitatif, h.158 41

Ibid, h.127

37

terkandung dalam pikiran dan hati orang lain, bagaimana pandangannya

tentang dunia, yaitu hal-hal yang tidak dapat kita ketahui melalui observasi.42

Wawancara dilakukan dengan mengajukan pertanyaan secara langsung

kepada narasumber dari Bank Muamalat Indonesia yang kompeten dan

berwenang dalam menjawab pertanyaan yang diajukan oleh pewawancara

(penulis). Kemudian jawaban dari narasumber atas pertanyaan seputar L/C

dan transaksi valuta asing yang diajukan oleh pewawancra dicatat atau

direkam agar jawaban yang dibutuhkan lengkap, tanpa ada kekurangan

ataupun kekeliruan.

E. Subjek-Objek Penelitian

Subjek penelitian adalah narasumber yang diberikan kewenangan untuk

menjawab pertanyaan yang diajukan oleh pewawancara (penulis). Objek pada

penelitian ini adalah PT. Bank Muamalat Indonesia Tbk. dan penelitian ini

difouskan pada Strategi Manajemen risiko Bank Muamalat Indonesia untuk

menghindari fluktuasi nilai tukar valuta asing pada transaksi Letter of credit.

F. Metode Analisis

Adapun yang dimaksud dengan analisa data adalah serangkaian kegaiatan

mengolah seperangkat hasil, baik dalam bentuk penemuan-penemuan baru

maupun dalam bentuk pembuktian kebenaran hipotesa. Dan cara mengemukakan

dan mengurai dalam proses analisa data dapat dilakukan secara kualitatif

42

S.Nasution, Merode Penelitian Naturalistik-Kualitatif, (Bandung: Tarsito, 2002) h.73

38

maupun kuantitatif. Terhadap ini amat penting dan menentukan, kreatifitas

peneliti merupakan pangkal keberhasilan dalam menangkap berbagai aspek yang

merupakan objek studinya.43

Analisis data menurut patton (1980:268) adalah proses mengatur urutan

data, mengorganisasikannya ke dalam suatu pola, kategori, dan satuan uraian

dasar. Bogolan dan Taylor (1975:79) mendefinisikan analisis data sebagai proses

yang merinci usaha secara formal untuk menemukan tema dan merumuskan

hipotesis (ide) seperti yang disarankan oleh data dan sebagai usaha untuk

memberikan bantuan pada utama dan hipotesis itu. Dari kedua definisi tersebut,

dapat disimpulkan bahwa analisis data merupakan proses mengorganisasikan dan

mengurutkan data ke dalam pola, kategori, dan satuan uraian dasar sehingga

dapat ditemukan tema dan dapat dirumuskan hipotesis seperti yang disarankan

oleh data.44

Pada penelitian ini untuk mengolah dan menganalisa data, digunakan

metode analisis deskriptif. Yaitu dengan menggambarkan mekanisme Letter of

credit, dan aplikasi manajemen risiko terhadap kurs valuta asing yang diterapkan

Bank Muamalat Indonesia pada transaksi letter of credit.

Mengelompokan atau memisahkan komponen atau bagian yang relevan

dari keseluruhan data, juga merupakan salah satu bentuk analisis untuk

43

Afifi Fauzi Abbas, Metodologi penelitian, h.83 44

Basrowi dan Suwandi, Memahami Penelitian Kualitatif, h.91

39

menjadikan data mudah dikelola. Pengaturan, pengurutan, atau manipulasi data

bisa memberikan informasi deskriptif yang akan menjawab pertanyaan-

pertanyaan dalam definisi masalah. Semua bentuk analisis tersebut mencoba

untuk menggambarkan pola-pola yang konsisten dalam data, sehingga hasilnya

dapat dipelajari dan ditafsirkan secara singkat dan penuh makna.45

45

Mudrajad Kuncoro, Metode Riset untuk bisnis dan ekonomi, (Jakarta: Erlangga, 2009) h.158

40

BAB IV

HASIL PENELITIAN DAN ANALISIS

A. Manajemen Risiko Bank Muamalat Indonesia dalam Mengatasi Kurs Valuta

Asing

Pada term valuta asing terdapat open position yang mempengaruhi kurs

naik dan kurs turun. Bank Muamalat memiliki analis untuk open position

khususnya dalam jangka pendek, jangka menengah dan jangka panjang, untuk

memantau pergerakan kurs tersebut. Apabila untuk jangka pendek hal yang terjadi

seperti tahun lalu, yaitu ketika diperkirakan trend nya naik, maka open position

Bank Muamalat besar. Open untuk posisi devisa netto nya dibuat plus besar,

sehingga selain ada keuntungan transaksi ada juga keuntungan dari reval.

Laba/Rugi reval adalah laba/rugi dari selisih kurs yang diakibatkan dari

perbedaan kurs valuta tertentu pada periode tertentu sebesar Net Open Position

(NOP) yang dikelola. Contoh : NOP 3 April 2014 adalah USD 10 milyar, harga

USD 1 = Rp.11,300, bank pada posisi long. Pada 4 April 2014, closing pada

Rp.11,320 untuk setiap USD 1 dengan asumsi NOP tetap, maka ada potensi laba

revaluasi sebesar (11,320-11,300) x USD 10 milyar = Rp.200 juta. Laba reval

hanyalah potensi laba. Hal ini baru dapat dikatakan laba/rugi ketika ada eksekusi

(jual/beli) pada kurs tertentu. Disebut laba yaitu ketika jual lebih besar daripada

beli dan sebaliknya.

41

Mengenai penggunaan hedging untuk manajemen risiko kurs, bank

syariah masih terbatas dalam penggunaannya. Karena di Indonesia tidak seperti di

Malaysia. Jika ada transaksi, secara normal bank segera melakukan squaring.

Misalnya bank memiliki posisi beli 1.000.000, maka dijual lagi 1.000.000, hal ini

dilakukan untuk meminimalisir risiko kenaikan atau penurunan kurs.

Hedging belum digunakan di Bank Muamalat Indonesia, namun masih

diolah dan diusahakan di BI. Karena jika tidak ada hedging risikonya besar,

namun konsep hedging jika dinilai dari sisi syariahnya masih harus dikaji ulang.

Karena di Indonesia ruang lingkupnya kecil jika dilihat dari bank itu sendiri.

Tidak seperti di Malaysia dilihatnya industri secara keseluruhan. Untuk

mengatasi risiko kurs nialai tukar, karena bank tidak menggunakan hedging, maka

bank mempunyai analis sendiri yang memantau bagaimana pergerakan kurs dan

bagaimana open position yang harus dilakukan. Misalnya seperti saat ini,

kecendrungan kursnya naik ekstrem dan turun ekstrem, maka bank cenderung

square dan PDN nya nol, karena hal tersebut dinilai lebih aman.

Penyediaan valuta asing pada Bank Muamalat digunakan untuk

likuiditas. Likuiditas yang dimaksud adalah untuk keperluan tertentu, misalnya

penarikan atau transfer nasabah, realisasi pembiayaan, dan lain lain. Transaksi

valuta asing jual/beli, diselesaikan pada hari itu juga untuk meminimalisir adanya

revaluasi tambahan dari NOP (Net Open Posisition) hari tersebut yang akan

tercatat pada esok harinya.

42

Untuk nasabah yang meminta pembayaran L/C untuk 3 bulan yang akan

datang, Bank Muamalat menggunakan financing bank. Sehingga ada yang

langsung membayar L/C tersebut, namun dengan harga tertentu. Karena bank

tidak menggunakan forward atau swap, maka L/C tersebut dijual lagi ke financing

bank. Financing bank adalah bank yang telah menjalin kerjasama trade finance

dengan Bank Muamalat, yang terikat dalam perjanjian dengan persyaratan

tertentu. Financing bank yang digunakan bisa financing bank syariah ataupun

konvensional, karena transaksi yang digunakan adalah jual-beli, sehingga tidak

ada kaitannya dengan bunga.

Keberhasilan Bank Muamalat Dari manajemen kurs, Bank Muamalat

Indonesia untuk tahun lalu dapat memperoleh laba reval di atas 60 Milyar.

Karena dari posisi itu analis ada view kedepannya akan terjadi seperti ini. Seperti

misalnya kemarin ketika Amerika ekonominya akan recover, ada isu dari

tapering, maka ada kemungkinan orang dananya kembali ke sana, maka bank

segera pegang posisi long. Ketika posisi long rupiah terus melemah. Misalnya

awal beli Rp.9.500, maka dijual Rp.10.400. Hal tersebut dilakukan bukan hanya

untuk mencari keuntungan, tetapi juga untuk menjaga dari sisi likuiditas.

Meskipun posisi bank pegang long, namun untuk transaksi tetap squaring, yaitu

beli satu jual satu.

Walaupun Bank Muamalat Indonesia menggunakan jenis manajemen

risiko kurs yang lain selain daripada hedging, namun Bank Muamalat tidak

43

khawatir akan kehilangan loyalitas nasabah. Karena nasabah emosional Bank

Muamalat Indonesia banyak, jadi nasabah melihatnya dari sisi kesyariahannya.

Selain itu mereka juga melihat dari sisi pricing yang diberikan. Pricing yang

diberikan kepada nasabah cukup menguntungkan dibandingkan dengan bank lain.

Misalnya dari segi investasi, Bank Muamalat memberikan pembiayaan kepada

mereka, lalu bagi hasil yang diberikan jika diekuivalenkan rate nya, jika untuk

deposito bagi hasilnya lebih tinggi. Atau jika untuk pembiayaan, bagi hasil di

Bank Muamalat lebih rendah dari bank lain. Oleh karena itu nasabah tetap mau ke

Bank Muamalat. Jadi, nasabah yang memilih Bank Muamalat Indonesia ada yang

memilih secara rasional atau emosional.

B. Valuta Asing

Jenis mata uang yang diperjualbelikan di Bank Muamalat Indonesia ada

tujuh macam. Jenis mata uang yang bisa untuk transfer dan dilengkapi bank note

ada tiga jenis, yaitu: USD (United State Dollar), SAR (Saudi Arabia Riyal) MYR

(Malaysia Ringgit) dan SGD (Singapore Dollar), namun SGD (Singapore Dollar)

hanya ada di Batam saja. Hanya itu saja jenis mata uang yang dilengkapi dengan

bank note, karena Pengadaan bank note biayanya banyak, jadi jika transaksinya

belum banyak bank belum menyediakan. Namun, jika ada permintaan jenis mata

uang tertentu bank bisa menyediakannya.

Untuk Jenis mata uang yang tidak disertai bank note yaitu SGD

(Singapore Dollar), EUR (Euro), JPY (Japannese Yen) dan AUD (Australian

44

Dollar). Untuk mata uang EURO atau AUD biasanya untuk transfer. Itu yang

umum, namun jika nasabah ingin mentransfer ke mata uang lain misalnya mata

uang asing yang jarang seperti NOK (Norwey Krone) atau misalnya Peso, bank

bisa melakukannya. Namun kursnya tidak ada di counter, maka pihak counter

harus menelepon ke bagian treasury untuk mengetahui kurs mata uang tersebut.

Untuk 7 jenis mata uang tersebut di atas, transaksi dapat dilakukan di mana saja,

asalkan cabang devisa. Bank Muamalat memiliki 36 cabang devisa, jadi transaksi

dapat dilakukan di sana.

1. Jenis Transaksi Valuta Asing pada Bank Muamalat Indonesia

Jenis transaksi untuk nasabah yang tersedia di Bank Muamalat

Indonesia adalah transaksi Today (TOD), jual-beli sekarang. Bank Muamalat

sedang mencoba untuk jual-beli tunda, namun harus ada dasarnya

(underlying). Sebenarnya jual beli tunda belum ada, jadi masih dalam tahap

rencana saja. Jual beli tunda yang dimaksud adalah Tommorrow (TOM) atau

Spot. Karena TOM dan Spot termasuk pada jenis jual-beli tunda juga, tidak

hanya swap ataupun forward. Oleh karena jenis transaksi yang disediakan

Bank Muamalat Indonesia adalah transaksi Today (TOD) maka transaksi hari

ini selesai hari ini juga, maksimal selesai jam 14.30.

Lain halnya dengan Bank Muamalat cabang Kuala Lumpur. Pada

Bank Muamalat cabang Kuala Lumpur karena kebijakan yang diterapkan

berbeda, maka transaksi bisa sampai swap atau Forward. Untuk jenis

45

transaksi TOM atau SPOT itu adalah biasa. Karena kebijakan di sana

cenderung lebih bebas dan terbuka.

Meskipun menurut fatwa DSN-MUI tentang sharf jenis transaksi spot

ditolerir dan boleh untuk digunakan, namun Bank Muamalat Indonesia tidak

menggunakannya. Karena kurs dalam dua hari pasti sudah berubah, jangankan

untuk dua hari, untuk satu hari saja kurs dapat berubah berkali-kali. Selain itu

DPS Bank Muamalat Indonesia sangat ketat dalam menerapkan peraturan

Bank Syariah.

Untuk transaksi valuta asing, Bank Muamalat menyediakan fasilitas

deposito dalam bentuk valuta asing. Bank Muamalat tidak khawatir nasabah

yang membuka deposito dalam bentuk valuta asing akan menggunakannya

untuk spekulasi. Karena deposito itu intinya untuk investasi, nasabah

menyertakan dananya ke bank untuk dapat digulirkan ke luar untuk

pembiayaan. Bank menganggapnya cenderung lebih ke investasi, bukan untuk

spekulasi. Jika untuk spekulasi biasanya orang yang melakukan jual kemudian

beli, lalu jual kemudian beli lagi. Misalnya rekeningnya kecil, beli sekarang

banyak, lalu ketika harga naik dijual. Jika transaksinya sering, misalnya tidak

sampai USD100.000, maka harus ada keterangan underlying nya. Jika hal

tersebut terjadi, maka nasabah tersebut akan ditegur, atau diberikan kurs

counter karena ia tidak memiliki underlying.

46

2. Fluktuasi Nilai Tukar Valuta Asing

Sebenarnya, terdapat banyak faktor yang menyebabkan masalah

fluktuasi nilai tukar. Namun secara garis besar, faktor-faktor yang menjadi

perhatian adalah:

Faktor Eksternal: pertama yang paling berpengaruh adalah Amerika,

Amerika yang paling berpengaruh karena USD merupakan mata uang yang

paling sering diperdagangkan di Indonesia. Oleh karena itu yang dipantau

adalah berita-berita terkait ekonomi politiknya US. Misalnya seperti pada saat

ada pengumuman aka nada kenaikan suku bunga setelah masa tapering di

musim gugur, maka langsung ada respon. Dana langsung kembali semua ke

luar. Dollar menguat, emas turun dan minyak turun. Karena Nilai tukar satu

negara itu tidak bisa mempengaruhi negara lain, jadi bukan karena Amerika

menaikkan suku bunga lalu rupiah melemah, bukan karena itu. Karena

Amerika menaikkan suku bunga, maka dollar menguat. Selain itu, yang

dilihat adalah data ekonominya US, enployment nya, GDP nya, Trade

Balance nya, kebijakan suku bunga, dan dari kebijakan lain, yaitu kebijakan-

kebijakan politiknya. Di sisi lain, ekonomi yang besar itu ada di Amerika,

Jepang, Cina, Eropa, maka hal itu juga diperhatikan.

Demand terhadap USD lebih dipengaruhi oleh dana asing yang keluar

atau masuk. Ketika ada kabar bunga Amerika akan dinaikkan, karena berita

47

ini credible maka mereka kembali ke luar. Oleh karena itu, yang paling

berpengaruh adalah dana asing yang masuk dan keluar.

Faktor Internal (dari dalam Indonesia): maka yang dilihat adalah berita

politik indonesia, kemudian ekonomi Indoenesia, GDP, dan trade balance

Indonesia. Selain itu kebijakan suku bunga atau jika ada lelang surat berharga

maka hal itu juga berpengaruh. Misalnya BI melelang surat berharga yaitu

SBI Syariah atau misalnya pemerintah melelang sukuk, maka hal itu bisa

berpengaruh. Tapi tergantung nominalnya, kalau nominalnya besar biasanya

dana asing masuk. Sehingga Rupiah akan menguat, karena permintaan

terhadap Rupiah banyak.

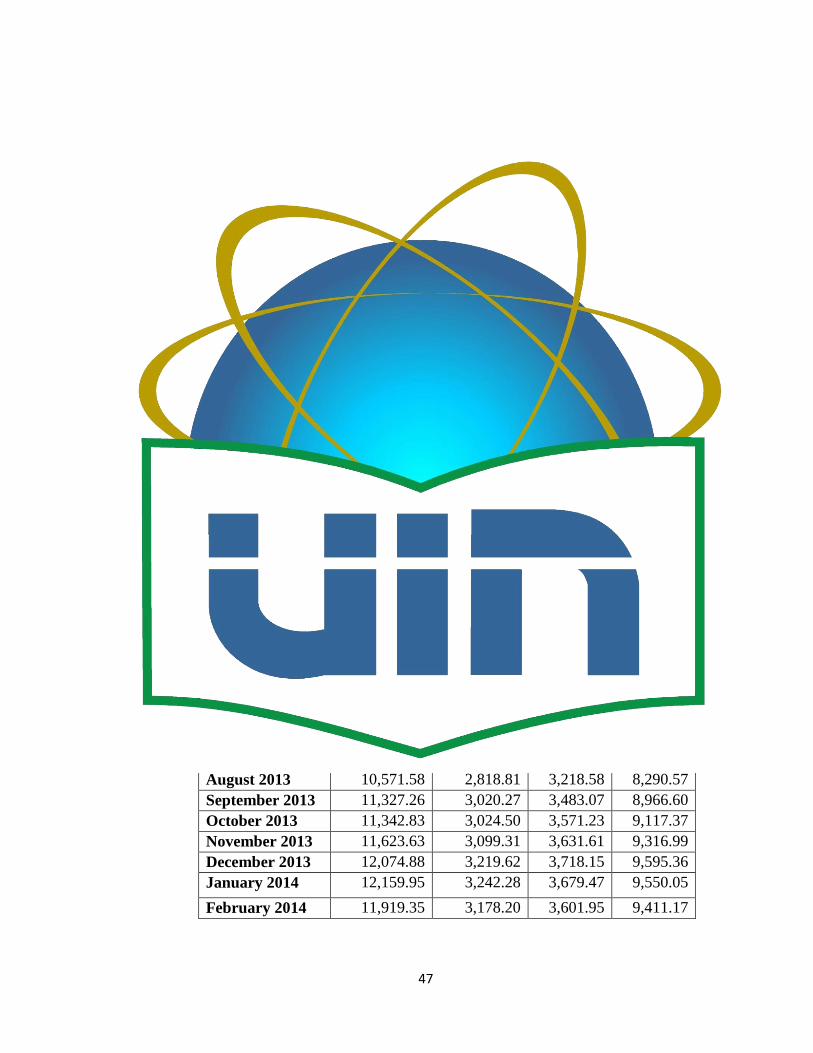

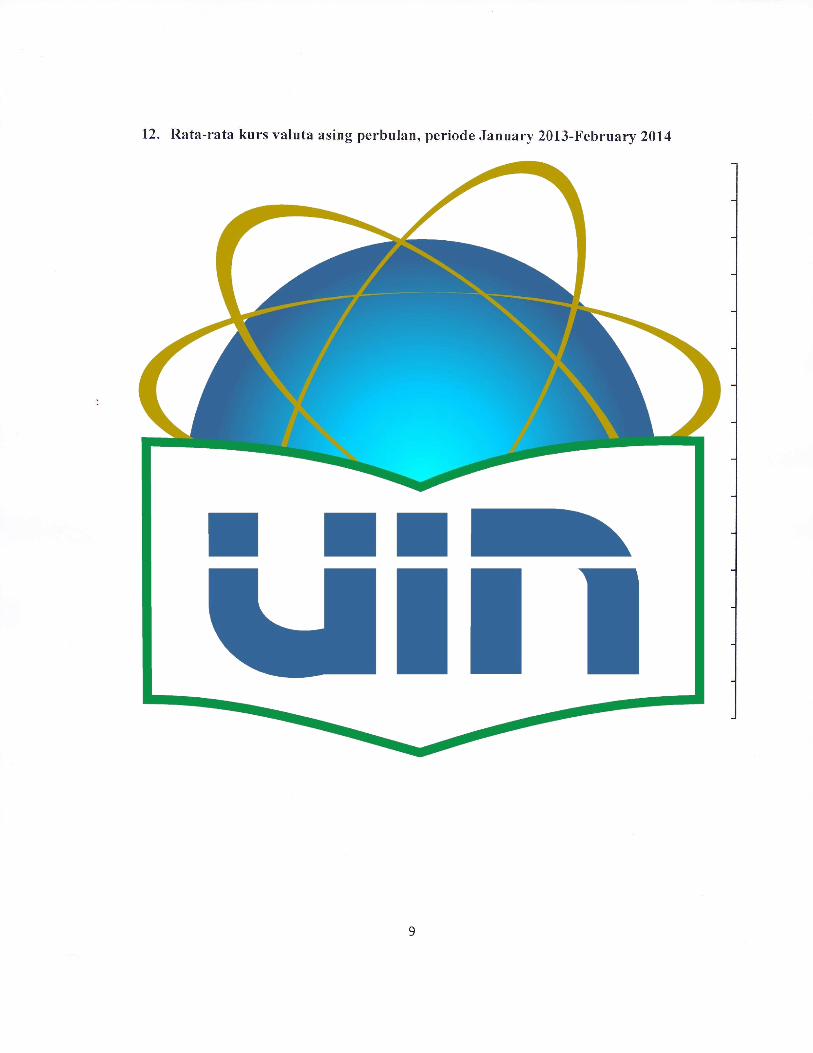

Berikut ini adalah rata-rata kurs Valuta asing per-bulan pada Bank

Muamalat Indonesia, Periode Januari 2013-Februari 2014

USD SAR MYR SGD

January 2013 9,654.00 2,574.24 3,176.10 7,857.47

February 2013 9,680.38 2,581.24 3,125.35 7,816.75

March 2013 9,708.68 2,588.83 3,122.40 7,787.74

April 2013 9,722.75 2,592.60 3,189.06 7,855.13

May 2013 9,757.70 2,601.88 3,228.52 7,811.41

June 2013 9,875.24 2,633.19 3,137.76 7,834.57

July 2013 10,071.22 2,685.44 3,155.14 7,941.84

August 2013 10,571.58 2,818.81 3,218.58 8,290.57

September 2013 11,327.26 3,020.27 3,483.07 8,966.60

October 2013 11,342.83 3,024.50 3,571.23 9,117.37

November 2013 11,623.63 3,099.31 3,631.61 9,316.99