Je »Bitcoin (BTC)« virtualna valuta, korak proti Brezgotovinski Ekonomski Družbi 'Cashless...

47

DRUZBENI VIDIKI UPORABE INFORMACIJSKO KOMUNIKACIJSKIH TEHNOLOGIJ 1. letnik 2013/2014 - 1. Semester Magisterij družboslovne informatike predavatelj: izr. prof. dr. Uroš Pinterič asistent: pred. Peter Geršič Seminarska naloga Je »Bitcoin (BTC)« virtualna valuta, korak proti Brezgotovinski Ekonomski Družbi 'Cashless Money Economy'. Rok Piletic; Novo mesto, 15.08.2015

Transcript of Je »Bitcoin (BTC)« virtualna valuta, korak proti Brezgotovinski Ekonomski Družbi 'Cashless...

DRUZBENI VIDIKI UPORABE

INFORMACIJSKO

KOMUNIKACIJSKIH TEHNOLOGIJ

1. letnik 2013/2014 - 1. Semester

Magisterij družboslovne informatike

predavatelj: izr. prof. dr. Uroš Pinterič

asistent: pred. Peter Geršič

Seminarska naloga

Je »Bitcoin (BTC)«

virtualna valuta,

korak proti

Brezgotovinski Ekonomski Družbi

'Cashless Money Economy'.

Rok Piletic;

Novo mesto, 15.08.2015

Stran 1 od 46

Tehnično-oblikovna ustreznost oblike /2

Ustrezno navajanje virov v besedilu /4

Ustrezno navajanja virov na koncu /2

Nabor dodatne literature /4

Relevantnost izbrane literature /6

Slovnično- pravopisna ustreznost /4

Vsebinska pravilnost /6

Kritičnost presoje obravnavane vsebine /12

Stran 2 od 46

Kazalo

UVOD ................................................................................................................................................ 4

1 KAJ JE DENAR IN NJEGOVE LASTNOSTI ? ..................................................................... 6

1.1 Zgodovina ....................................................................................................................................... 6

Blagovna menjava (ang. barter)..................................................................................................................... 6

Blagovni denar ............................................................................................................................................... 7

Sodobni denar ............................................................................................................................................... 7

1.2 Agregati denarja ............................................................................................................................. 8

1.3 Dober denar ................................................................................................................................. 10

1.4 Virtualne valute – ključne karakteristike ...................................................................................... 11

1.5 Brezgotovinsko poslovanje (ang. Paperless currency ali cahsless transactions) ............................ 15

2 KAJ JE » BITCOIN - BTC « ? ............................................................................................. 18

2.1 Kako deluje sistem Bitcoin, sprejemanje in trgovanje z kovanci ................................................... 21

2.1.1 Prijava v sistem ............................................................................................................................... 21

2.1.2 Upravljanje z »Bitcoinsi«................................................................................................................. 21

2.2 Rudarjenje (ang. mining) .............................................................................................................. 21

2.2.1 Kako začeti: ..................................................................................................................................... 23

2.2.2 Tehnologija, ki se uporablja za rudarjenje ...................................................................................... 23

2.3 Uporaba Bitcoin (BTC) protokola. ................................................................................................. 24

2.3.1 Potrošniki imajo radi Bitcoin........................................................................................................... 26

2.3.2 Trgovci imajo radi Bitcoin ............................................................................................................... 27

2.4 Družbeni vpliv Bitcoin valute ........................................................................................................ 28

3 VPLIV BITCOIN VALUTE NA BREZGOTOVINSKO POSLOVANJE ......................... 32

4 ZAKLJUČEK .......................................................................................................................... 35

LITERATURA IN VIRI ............................................................................................................... 37

Stran 3 od 46

KAZALO SLIK

Slika 1: Kako Bitcoin transakcija deluje .......................................................................................... 22

Slika 2: Prikaz kako zgleda strojna oprema potrebna za rudarjenje ................................................. 22

Slika 3: Podjetja in glavni posredniki v sistemu »Bitcoin« ............................................................ 25

Slika 4: Primerjava stroškov plačil preko bančnega nakazila (SWIFT), kreditne kartice in

»Bitcoin« sistema ............................................................................................................................. 26

Slika 5: Uporaba gotovine ali druge oblike plačil odraslih v ZDA in VB v %. .............................. 32

Slika 6: Uporaba mobilnih plačil odraslih v ZDA in VB v %. ......................................................... 33

Slika 7: Življenjski cikel izdelka (inovatorji, zgodnji uporabniki, zgodnja večina, pozna večina,

zapozneli uporabniki) ....................................................................................................................... 34

KAZALO TABEL

Tabela 1: Taksonomije virtualne valute ........................................................................................... 15

Tabela 2: Stroški različnih plačilnih sredstev ................................................................................... 20

KAZALO PRILOG

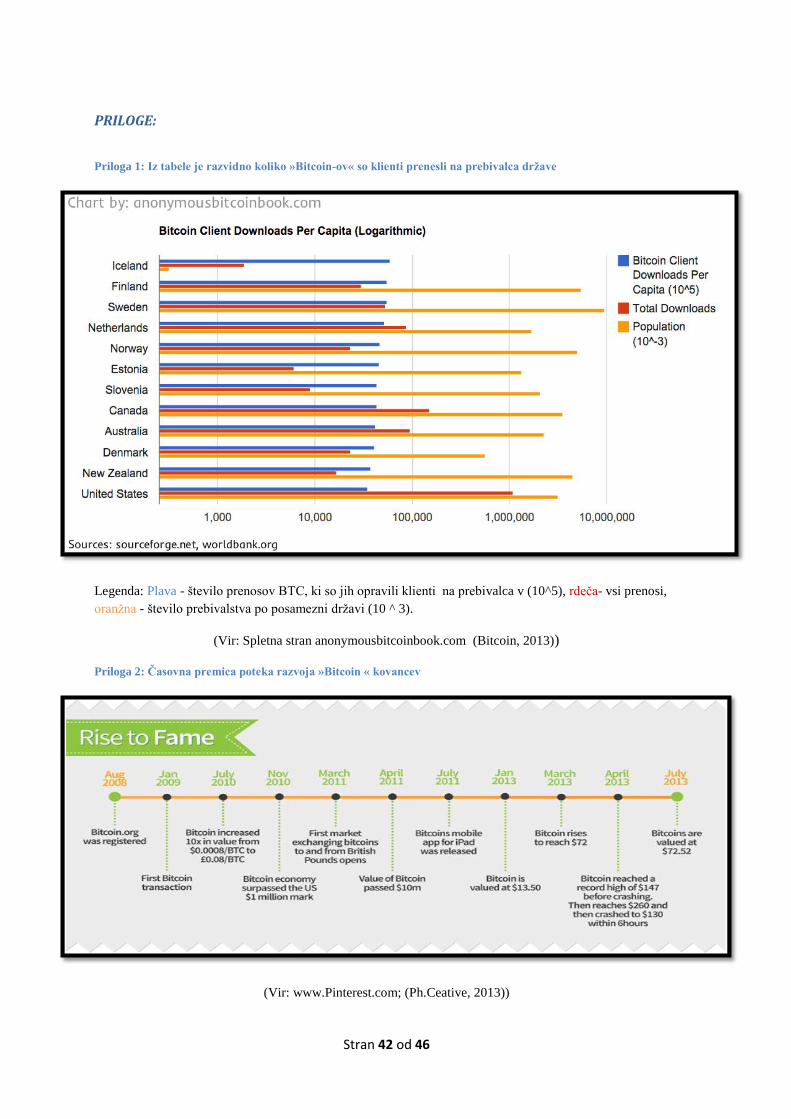

Priloga 1: Iz tabele je razvidno koliko »Bitcoin-ov« so klienti prenesli na prebivalca države ........ 42

Priloga 2: Časovna premica poteka razvoja »Bitcoin « kovancev ................................................... 42

Priloga 3: Pregled obstoja Bitcoin kovancev v 5 letih od ustanovitve ............................................. 43

Priloga 4: Svetovni prikaz uporabe operacijskih sistemov uporabljenih za »Bitcoin« sistem ......... 44

Priloga 5: Prikazuje strojno opremo ASIC ....................................................................................... 44

Priloga 6: Prikaz porazdelitev trga transakcij po različnih ponudnikih v let 2013 ........................... 45

Priloga 7: Trenutne kripto-valutne strukture ................................................................................... 45

Priloga 8:Stroga Regulacija in sovražen pogled na Bitcoin po svetu ............................................... 46

Stran 4 od 46

UVOD

Rudarjenje nima več takega pomena na slovenskem kot ga je imelo nekoč. Nevarno in

umazano delo v rovih tisoč in več metrov pod zemljo, kot so ga poznali naši predniki v kar

nekaj krajih v Sloveniji, je skoraj izumrlo. Nekaj najbolj znanih krajev z rudarsko tradicijo,

ki je pustila pečat do danes so Idrija, Mežica, Trbovlje, Zagorje itd. (Kocijančič, 2013),

njihova rudarska zgodovina sega preko več generacij. Ali je Slovenija pripravljena na novo

rudarsko zgodbo, v novem kraju? Mogoče se boste vprašali zakaj, ali so v Sloveniji našli

nova nahajališča rud. Zakaj pa ne. Rudarjenje je z prihodom Bitcoin (BTC) virtualne valute

(Nakamoto, 2009) prineslo nov pomen tej besedi, ki nazorno kaže prehod iz realnega v

digitalno obliko. Rudarjenje je eden izmed prvotnih načinov pridobivanja Bitcoin-a, ki se

izvaja s pomočjo posebej prirejenih in zmogljivih računalnikov za reševanje zapletenih

matematičnih algoritmov. Tako je rudarjenje izvedljivo v vsakem kraju, ki ima povezavo

do spleta in zmogljivo strojno ter programsko računalniško opremo (Bitcoinmining,

2013).

Leta 2008 je bila v Novem mestu ustanovljena Fakulteta za informacijske študije (FIŠ), ki

je postalo jedro poučevanja in raziskav na področju informatike na Dolenjskem in širši

regiji (FIŠ, 2013). V začetku leta 2013 je bilo ustanovljeno tudi društvo Start-UP Novo

mesto (Žerdin, 2013) , ki je podporno okolje za razvoj podjetjem na področju informatike

in skupaj z FIŠ-em tvorita stičišče, ki omogoča razvoj visoko razvite informacijske

skupnosti. Tako razvita skupnost, pa je lahko povod za nastanek digitalne družbe oziroma

ekonomijo brezgotovinskega poslovanja na osnovi uporabe virtualne valute.

V tej nalogi bo tako prikazana evolucija, ki jo je prinesla tehnologija Bitcoin digitalna

valuta, njen nastanek, možnosti uporabe in ali je tehnologija Bitcoin tudi povod k

brezgotovinski ekonomiji ter drugim družbenim spremembam. Naloga je razdeljena na

štiri dele. Prvi del bo posvečen pregledu literature o zgodovini in razvoju denarja ter

terminologiji virtualnih valut (Slovenci posedujejo največjo borzo za trgovanje z Bitcoini -

Bitstamp (STA, 2014) ter v samem svetovnem vrhu rudarjenja, Priloga 1) z pogledom na

brezgotovinsko poslovanje, v drugem delu bo predstavljena Bitcoin tehnologija oziroma

virtualna valuta, njeno delovanje in uporaba v družbi, tretji del zajema vpliv Bitcoin na

brezgotovinsko poslovanje kot četrti del z zaključkom, ki vsebuje pogled in možnosti

Stran 5 od 46

nadaljnjega raziskovanja in razvoja brezgotovinske ekonomije in družbe, ki je pod vplivom

BTC ali drugih Informacijsko komunikacijskih tehnologij (IKT), ki jih napovedujejo

oziroma zagovarjajo tudi nekateri poznavalci kot Molyneux (2013).

Stran 6 od 46

1 Kaj je denar in njegove lastnosti ?

Vsi uporabljamo denar, le malokdo, pa zna povedati kaj je denar in kako denar nastane. Ne

glede, da ima velik vpliv na naša vsakdanja življenja, saj ga vsi dnevno uporabljamo,

večina ljudi ne pozna ali ne razume finančnega sistem oziroma ustvarjanja denarja. Iz

makroekonomskega vidika ima močan učinek na pridelavo, zaposlenost in splošne cene.

Državne centralne banke (CB), ameriška, ki je največja ni državna, ampak v lasti nekaj

največjih bančnih mogotcev ter finančnih korporacij, so upravljavke in izdajateljice valut.

Te tako pridobijo moč in nadzora nad ponudbo denarja za spodbujanje gospodarstva, ko ni

zadostne rasti ali za zaviranje, ko splošna raven cen prehitro narašča. Posledično pa to

lahko vodi v inflacijo in gospodarsko krizo (depresijo),ki pa jo lahko tudi preprečijo.

Centralne banke so inštitucije, ki poleg vladnih inštitucij, vendar neodvisno od njih preko

finančnih inštrumentov (denarja) upravljajo oziroma vplivajo na potek naših življenj

(Ribnikar, 2003).

1.1 Zgodovina

Zgodovinski razvoj denarja (Samuelson & Nordhaus, 2002) je šel po različnih stopnjah,

preden je prišel do oblike, ki ga poznamo danes, kljub temu se danes uporabljajo še vse

oblike trgovanja in uporabe denarja, saj vse svetovne ekonomije nimajo enako razvitih

finančnih-denarnih trgov. Pogledali si bomo kako je potekal razvoj denarnega trgovanja od

preprostih do bolj kompleksnih oblik.

Blagovna menjava (ang. barter) - je nasprotje menjave kjer uporabljamo denar. Denar

je karkoli kar je splošno sprejeto kot posrednik menjave ali splošno plačilno sredstvo. Pri

'barterju', pa menjamo blago za blago. Krojač zašije obleko, kmet mu da pridelek za

obleko. Ta sistem deluje, če imamo krojača, ki ponuja obleko in kmeta, ki jo potrebuje.

Ko uporabiš denar je postopek tak, da menjaš blago v denar in nazaj denar v blago, kar je

sicer daljši postopek, a omogoča menjalne možnosti med netočno komplementarnim

blagom.

Stran 7 od 46

Blagovni denar – se kot posrednik v menjavi v človeški zgodovini prvotno pojavi v

obliki dobrin (govedo, olivno olje, pivo ali vino, baker, železo, zlato, obroči, diamanti,

cigareti). Vsi so imeli prednosti in slabosti, govedo je težko razkosati, pivo se s staranjem

ne izboljša vino se, olivno olje je lahko deliti a pušča madeže, itd. Tako se je do 19.

Stoletja za blagovni denar izključno uporabljala kovina (zlato ali srebro). Obe kovini imata

blagovno vrednost (ang. intrinsic value), kar pomeni, da imata sama po sebi blagovno

vrednost, sta uporabni za industrijo ali nakit. Vladi tako ni bilo potrebno zagotavljati njuni

vrednosti, saj jo je zagotavljal trg sam. Imata pa tudi slabost, saj potrebujemo redke vire za

izkop rude, utegne se celo pojaviti preobilje, zaradi odkritja novih nahajališč. Vse to

pripelje do pojava denarnega nadzora s strani centralnih bank v bolj stabilen in

nadzorovan denarni sistem.

Sodobni denar – papirnati denar - si želimo že zaradi njega samega, da nam omogoča

nakup različnih stvari. Uporabnost papirnatega denarja kot priročnega posrednika v

menjavi je preprosta, saj ga je lahko hraniti in prenašati s seboj. Ker ga lahko s skrbno

tehnologijo zaščitimo, ga zasebniki ne morejo ponarejati ali zelo težko. Z tako omejitvijo

pridobi denar na vrednosti. Z njim lahko kupimo večino stvari in dokler z gotovino ljudje

plačujejo račune ter dokler je splošno sprejet kot plačilno sredstvo, je v funkciji denarja.

Poznamo več oblik denarja: gotovina, bančni ali knjižni denar, čeki in pametne krtice, ki se

jih uporablja za prenos vrednosti knjižnega denarja. Celotni dolarski1

znesek 9/10

transakcij je opravljenih z bančnim (knjižnim) denarjem in ostanek 1/10 z gotovino.

1 Največja svetovna valuta

Stran 8 od 46

1.2 Agregati denarja

Pri denarnih agregatih (Ribnikar, 2003), nas zanima denar z narodnogospodarskega vidika.

Zanima nas, koliko je denarja v obtoku ali kolikšen je denarni obtok. Težava pri tem je, kaj

šteti k denarju ali k agregatu denar. Prvi denarni agregat (če pustimo ob strani primarni

denar, ki se označuje z B ali H ali tudi M0) je denar.

Denar obsega gotovino (bankovci in kovanci zunaj bank) in knjižni denar. Označujemo ga

z M1, in pri njem naj bi šlo za denar v ožjem smislu. Kar ga loči od drugega finančnega

premoženja in od drugih denarnih agregatov je to, da se uporablja za transakcijske namene.

Poudarja se, da imajo pravne in fizične osebe premoženje v obliki agregata M1 zaradi t.i.

transakcijskega motiva. To premoženje je absolutno likvidno in se lahko neposredno

zamenja za katerokoli drugo obliko premoženja, vendar pa moramo vedeti, da so od

agregata M1 zakonito plačilno sredstvo samo bankovci in v omejenem obsegu tudi

kovanci, medtem ko knjižni denar bank ni zakonito plačilno sredstvo, je opcijski denar.

Vsakdo lahko odkloni plačilo s knjižnim denarjem, vendar pa, ker je mogoče knjižni denar

bank skoraj brez stroškov in skoraj takoj zamenjati za denar, ki je zakonito plačilno

sredstvo, smatramo, da gre tudi tukaj za absolutno likvidno premoženje.

Vendar če za M1 velja, da je absolutno likvidno premoženje, to ne pomeni, da so ostali

denarni agregati absolutno nelikvidno premoženje. Razlika med knjižnim denarjem bank,

ki je del M1, in drugim finančnim premoženjem, ki ni del agregata M1 ni kvalitativna,

ampak kvantitativna. Gre za to, koliko počasneje in koliko dražje je to drugo finančno

premoženje možno spreminjati v denar ali v denar, ki je zakonito plačilno sredstvo. Če

hoče biti Centralna Banka uspešna pri vodenju svoje denarne politike, mora vedeti tudi, kaj

se dogaja z ostalim finančnim premoženjem, ki ni vsebovano v agregatu M1. To je

privedlo do drugih denarnih agregatov M2, M3, M4, L....

Agregati se imenujejo denarni, ker se pri finančnem premoženju, predvsem gre za vloge

pri bankah, ki sestavljajo te agregate, upošteva njihova podobnost denarju. Denarni agregat

M2 vsebuje poleg M1 še nekatere vezane bančne vloge, ki jih imajo nebančni transaktorji.

Kaj je v M2 poleg M1 se razlikuje od države do države, vendar pa agregati od M1 do M3

povsod obsegajo bančne vloge, ki jih imajo domačini ali rezidenti. Agregat M4 ali L se

Stran 9 od 46

razlikuje od M3 za finančno premoženje, ki ga imajo rezidenti, vendar to premoženje niso

bančne vloge (kratkoročne državne obveznice, komercialni papirji, bančni akcepti,...).

Agregati od M1 do M4 (ali L v ZDA) naj bi bili denarni agregati, čeprav obsegajo, npr.

agregat M4, tudi premoženje, ki ni bančna vloga. Poznamo pa tudi agregate, ki se ne

označujejo z M.

M3 je denarni agregat zato, ker ga sestavlja finančna aktiva (podobno kot M2 in M4), ki je

po likvidnosti podobna denarju ali pa mu je blizu.

Za CB je samoumevno, da mora imeti nadzor nad količino denarja v obtoku, če naj skrbi

za stabilnost cen. Vendar pa je nadzor nad količino denarja samo sredstvo, prek katerega

želi centralna banka vplivati na likvidnost v gospodarstvu. Če agregat M3, vpliva na

likvidnost v gospodarstvu mora CB zanimati tudi agregat M3, vendar pa to ne pomeni, da

mora biti pod njenim nadzorom, mora ga le poznati.

Denar je karkoli, kar uporabimo kot splošno sprejet ekvivalent v menjavi. Najpomembnejši

je transakcijski denar ali M1, ki je vsota kovancev in bankovcev v obtoku zunaj bank ter

čekovnih računov. Drugi pomembni denarni agregat je širše opredeljeni denar ali M2, ki

vključuje sredstva, kot so hranilne vloge skupaj z gotovino in čekovnimi računi. Vse je pod

nadzorom in vplivom centralnih bank in vlad po svetu.

Kaj vsebujejo posamezni M-i:

M0 = Primarni denar (ustvarja ga CB: gotovina in bančne rezerve)

M1= gotovina, vloge na vpogled (pri poslovnih bankah oz. CB)

M2 = M1+ vezane vloge (pri poslovnih bankah oz. CB)

M3 = M2 + devizne vloge

M4 / L = M3 + kratkoročne državne obveznice, komercialni papirji, bančni akcepti...

Še bolj preprosto in nazorno pa pojmuje denar prof. Mehrling (2014) v svojih delih 'The

New Lombard Street: How the Fed became the dealer of last resort, 2011 ' in 'Fischer

Black and the Revolutionary Idea of Finance, 2005;2014 ' ter spletnem predavanju

'Economics of Money and Banking', na dve kategoriji:

Stran 10 od 46

- Metalizem (žlahtna kovina – zlato, srebro, ki se smatra kot primarni, mednarodni

denar) , ki predstavlja privatni trg in

- Čartalizem (fiat valut) kot denar države, ki ga država uporablja za pobiranje

davkov.

V nadaljevanju si bomo pogledali nekaj lastnosti, ki naj bi jih vseboval dober denar, ki ga

množice sprejmejo kot ekvivalent v menjavi.

1.3 Dober denar

Nekaj skozi zgodovino različnih pogledov kaj naj bi vseboval dober denar v treh pogledih :

Mora imeti sedem lastnosti (Hoffman, 2012) :

(1) mora biti vzdržljiv, zato ne uporabljamo pšenice ali koruze ali riža.

(2) mora biti deljiv, zato ne bomo uporabili umetniško delo.

(3) mora biti udoben, zato ne uporabljamo svinec ali baker.

(4) mora biti skladen, zato ne uporabljamo nepremičnin.

(5) mora imeti vrednost sama po sebi, zato ne uporabljamo papirja.

(6) ima omejeno količino, ki je na voljo, zato ne bomo uporabili aluminij ali železo.

(7) ima dolgo zgodovino sprejemanja, zato ne uporabljamo molibdena ali rodij.

Samo zlato in srebro imata vseh sedem lastnosti ter Bitcoins (Molyneux, 2013).

Ostale pomembne lastnosti denarja (Molyneux, 2013):

1) zamenljivost – lahko zamenjaš v drugo valuto

2) omejena količina – ne povzroča inflacije

Aristotelova določila in značilnosti dobrega denarja (Lee J. , 2009):

1) mora biti trajen. Denar mora prestati preskus časa in elemente. Ne sme zbledeti, biti

korozljiv ali se spremenite skozi čas.

2) mora biti prenosen. Denar mora predstavljati visok znesek "vrednost" glede na svojo

težo in velikost.

Stran 11 od 46

3) mora biti deljiv. Denar naj bi bilo razmeroma preprosto ločiti in ponovno združiti, ne da

bi to vplivalo na njegove temeljne značilnosti.

4) mora imeti notranjo vrednost. Ta vrednost denarja, bi morala biti neodvisna od katerega

koli drugega predmeta in mora biti posedovana v vsebini samega denarja.

1.4 Virtualne valute – ključne karakteristike

Predvsem, ko govorimo o plačilnih sistemih in valutah v digitalnih obliko srečamo različne

pojme, ki včasih prinesejo zmedo med uporabnike. Ker so pri valutah velika tveganja

pranja denarja ( ang. Anti-money laundering / AML) in možnosti zlorabe v teroristične

namene (ang. Countering the financing of terrorism / CFT) je zelo pomembno da se v

monetarni skupnosti uporablja enaka topologija. FAFT (ang. The Financial Action , Task

Force) je neodvisno medvladnega mednarodnega telo, ki razvija in promovira politike za

zaščito globalnih finančnih sistemov. V poročilu 'FAFT Report 2014' navajajo sledeča

navodila za 'NPPS Guidance' (ang. Guidance for a Risk-Based Approach to Prepaid

Cards, Mobile Payments and Internet-Based Payment Services) (FATF, 2014).

Zato so splošno uporabljeni izrazi ključnega pomena, saj omogočajo državnim službam,

pravnikom, organov pregona in privatnemu sektorju nemoteno ter pregledno delovanje , ki

onemogočajo zlorabe novih digitalnih plačilnih metod. Štiri glavni segmenti so valuta,

zamenljiva / nezamenljiva valuta, centralizirana / necentralizirana valuta in deležniki v

sistemih virtualne valute (FATF, 2014).

Stran 12 od 46

1.1.1. Virtualna valuta

Virtualna valuta je digitalna oblika neke vrednosti s katero se lahko trguje in predstavlja :

- Medij menjave; in /ali

- Računska enota; in/ali

- Hramba vrednosti.

In nima statusa legalnega plačilnega sredstva (ang. Legal tender status) v nobeni

jurisdikciji. Ne predstavlja istega pomena kot fiat valuta (realna valuta, realni denar, ali

nacionalni denar ). Ki je legalno plačilno sredstvo na območju nek države in ima vlogo

menjalnega sredstva. Ravno tako ni tudi e-denar, ki predstavlja fiat valuto v digitalni

obliki za lažje transakcije preko elektronskih medijev, ki je denominacija v fiat valuti

(vrednosti na transakcijskem računu) , ki pa ima status legalnega plačilnega sredstva.

Digitalna valuta predstavlja zapis v digitalni obliki virtualne valute (ni-fiat) ali e-valute

(fiat) in ga tako ne smemo poenotiti virtualno valuto.

1.1.2. Konvertibilna in nekonvertibilna virtualna valuta

Konvertibilna (odprta ) virtualna valuta ima enako vrednost kot realna valuta in

omogoča menjavo v in iz realne valute. (primer: Bitcoin; e-Gold, Liberty Reservs; Spletni

denar)

Ne-konvertibilna (zaprta) virtualna valuta je bila ustvarjen za specifičen namen in za

točno določeno okolje, ki je lahko realno ali virtualno kot MMOPRG (ang. Massively

Multiplayer Online Role-Playing Game), ki deluje po pravili okolja v katerem se uporablja

in je ni moč zamenjati za fiat-realno valuto (primer: Projekt Entropia Dollars; Q Coins;

World of Warcraft Gold; Monopoli denar).

1.1.3. Centralizirana in decentralizirana virtualna valuta

Vse nekonvertibilne virtualne valute so po definiciji centralizirane, saj jim pravila določa

neka centrala avtoriteta, ki je valuto tudi izdala in zanjo pripravila pravila, ki veljajo okolju

Stran 13 od 46

uporabe in jih ni moč zamenjati za drugo sredstvo. Nasprotno so konvertibilne valute

lahko centralizirane ali necentralizirane.

Centralizirane virtualne valute imajo administrativno avtoriteto (tretja oseba), ki

kontrolira sistem z izdajo valute, predpiše pravila uporabe in namen, vzdržuje centralni

plačilni zapis, in ima moč nad izdajo/zaprtje sistema na trgu. Menjalna vrednost je lahko

prosta - jo določa trg z povpraševanjem in ponudbo ali fiksna – je s strani administratorja

določena napram fiat valute ali neke druge realne vrednosti kot so žlahtne kovine, ali

košara dobrin/valut. (Primer: spletni denar; Second Life'Linden money'; World of Warcraft

gold; E-Gold).

Decentralizirana virtualna valuta (kripto-valuta) distribuirana, odprtokodna, na osnovi

matematičnih algoritmov, P2P mreža (ang. Peer-to-Peer network) zasnovana virtualna

valuta brez centralnega nadzora administrativne avtoritete, ki nima centralne enote, ki bi

nadzirala in kontrolirala sistem. (Primer: Bitcoin; Licoin; Ripple).

Kripto valuta - na osnovi matematičnih algoritmov, decentralizirana konvertibilna

virtualna valuta. Deluje na principih kriptografije, ki omogoča distribucijo decentralizirane

varne informacijske ekonomije. Zanaša se na dve glavni komponenti privatni in javni

ključ, ki omogoča prenos vrednosti med dvema deležnikoma (fizična ali pravna subjekta),

ki vsako transakcijo odobrita z kriptografskim podpisom. Varnost, integriteto in bilančno

stanje zapisa kripto-valute je omogočeno z P2P skupno mrežo vzajemnih strank nezaupnic

(ang. network of mutually distrustful parties) na principih POW sistemih (ang. proof-of-work

system), ki je bila podlaga za Bitcoin protokol. Razvijajo se še nove oziroma boljše

alternative dokazovanja POS sistemi (ang. proof-of-stake system).

1.1.4. Deležniki v sistemih virtualne valute

Menjalec je oseba ali subjekt v obliki neke organizacije, ki omogoča menjavo med

virtualno valuto in realno valuto, ali druge oblike vrednosti (žlahtne kovine, materiali in

različna sredstva), za določeno provizijo.

Administrator je oseba ali subjekt v obliki pravne osebe , ki izdaja/ ukinja centralizirano

virtualno valuto z vzpostavitvijo pravil in z vzdrževanjem centralnega plačilnega zapisa.

Uporabnik je oseba ali subjekt, ki poseduje virtualno valuto in jo uporablja za nakup

realnih dobrin ali storitev, jo uporablja kot transfer do drugega uporabnika ali drži v obliki

Stran 14 od 46

investicije. Valuto lahko pridobi z nakupom (menjava), prisluži z plačilom, jo samo-

generira z rudarjenjem kot v primeru Bitcoin-a ali kot darilo, nagrado kot iniciacija proste

distribucije.

Rudar predstavlja posameznika ali subjekt, ki sodeluje pri reševanju kompleksnih

matematičnih algoritmih, ki so del različnih distribuiranih dokaznih sistemov (POW, POS)

decentralizirane virtualne valute mreže, ki z samo-generiranjem ustvarjajo virtualno valuto

za lastno uporabo ali za trgovanje v druge valute ali sredstva (fiat-realna valuta, žlahtne

kovine, dobrine).

Denarnica je oblika programske opreme kjer lastnik virtualne valute hrani svojo valuto za

namen uporabe držanja in nakazovanja napram drugim subjektom v mreži.

Ponudnik denarnice je subjekt ki naj bi imel pravno obliko in ponuja programsko opremo

v obliki denarnice. Ta vsebuje privatni ključ uporabnika ki mu omogoča uporabo virtualne

valute za transakcije na druge naslove v blokovni verigi. Ponudnik z programsko opremo

ki je integrirana v denarnico omogoča te transakcije z vzdrževanjem bilančnega stanja,

hrambo in varnostjo. Varnost je omogočena z uporabo podpisa, ki vsebuje sistem multi-

ključa. Denarnica je lahko v na spletu (ang. hot storage) ali pa jo inštaliramo na različne

naprave kot pametni telefon, namizni , prenosni ali tablični računalnik (ang. cold

storage). (Primeri: Coinbase; Multibit; Bitcoin Walet; Wallbit; Electrum; MyCelium;

Ripple Gateway ).

Valutni Trgi - predstavljajo subjekti z ponudbo menjave med virtualnimi valutami in

ostalimi valutami ali dobrinami. Kjer lahko uporabnik po trenutni tečajni lestvici z dodano

provizijo ponudnika menja med virtualnimi valutami. (Primer: Bitstamp; BTC China;

BTCe; Coinstter; TradeHill).

Obstajajo še ostali deležniki, ki ne igrajo tako vidne vloge kot omenjeni vendar so

pomembni del sistem, ki se še vedno drastično razvija in raste ter tako predstavlja nove

AML/ CFT rizike v monetarnem svetu v prihodnosti. Med te uvrščamo spletne razvijalce

in administratorje, druge ponudnike mobilnih plačil, programske razvijalce, ponudnike

programske opreme, bančni in finančni sistemi (SWIFT, SEPA, CHIPS in ostali).

Hitri pregled taksonomije virtualne valute Tabela 1.

Stran 15 od 46

Tabela 1: Taksonomije virtualne valute

Centralizirana Decentralizirana

Konvertibilna

Administrator; Menjalec;

Trgi; Uporabnik; Stanje

Zapisa; Lahko se menja za

fiat valuto; Primer: Spletni

denar

Menjalec; Trgi; Uporabnik;

Lahko se menja za fiat

valuto; Primer: Bitcoin

Ne-Konvertibilna Administrator; Menjalec;

Trgi; Stanje Zapisa; Se ne

more menjati za fiat valuto;

Primer: World of Warcraft

Gold

Ne Obstaja

(Vir: FATF Report 2014; (FATF, 2014))

1.5 Brezgotovinsko poslovanje (ang. Paperless currency ali cahsless

transactions)

Brezgotovinsko poslovanje se prične z uporabo sistema kreditnih-debetnih kartic in POS

(ang. point of sale ) sistemov. Razne študije so tudi pokazale, da brezgotovinske

transakcije spremenijo percepcijo nakupovanja in potrošnje. Sama potrošnja se s tem

spremeni v količini, tipu in vrednosti ter se količinsko poveča. Naslednja stopnja je bila

uvedba mobilnih plačilnih sistemov z uporabo mobilnih telefonov in PDA (ang. personal

digital assistant) ter ACH transakcije (ang. Automated clearing houses transfers). Tako

državne inštitucije kot komercialni subjekti spodbujajo uporabo teh sistemov zaradi večje

učinkovitosti, manjših in bolj preglednih stroškov vodenja nakupov ter tržna analiza

nakupov in posameznih cen proizvodov ali storitev. Na drugi strani se razne družbene

skupnosti bojijo negativnih učinkov teh sistemov, kot prekomerni nakupi, povečanja

zadolženosti, zmanjšanje varčevanja, kar lahko vpliva tudi na okoljsko onesnaženost in

obremenjenost. Toda zaradi vsesplošne uporabe digitalno-mobilnih kartic in prihodom

Stran 16 od 46

virtualnih valut se splošna uporaba brezgotovinskega poslovanja povečuje, tudi zaradi lažje

obdelave nakupov , so današnji sistemi prodajalcev digitalni (Khan & Craig-Lees, 2009).

Brezgotovinsko poslovanje ima bolj obsežne posledice ne samo na področju monetarne

ekonomije vendar tudi na področju družbenih odnosov. Velika sprememba je v tem ker

gotovina omogoča anonimnost pri transakciji, kar elektronsko plačevanje ne omogoča. T a

preskok se je uvedel z virtualnimi decentraliziranimi valutami. Vendar država ni ravno

navdušena saj ne more imeti kontrola nad monetarno ekonomijo, saj v primeru

decentralizacije niso več izdajatelji valute. Veliki stroški se privarčujejo pri tiskanju

kovanju gotovine oziroma kovancev ter njihovem transportu. Vse skupaj bi lahko vodilo

tudi v spremembe potrošnje na slabše vendar tega zagotovila ni. Po drugi strani se

strokovnjaki ne nagibajo k uporabi samo ene tehnologije zaradi možnosti zlorab in s tem

ranljivost sistemov. Tudi sistemi bi se morali uporabljati na celi polobli, saj bi v primeru

nekaj držav, ki prišle na digitalni sistem prebivalci lahko uporabljali gotovino držav, ki

gotovino niso ukinili (Rogoff, 2014).

Vendar je nova tehnologija omogočila dostop do finančnih storitev na območjih kjer ni

razvitega finančnega ali bančnega sistema. Kar smo priča na območju Afrike z rešitvijo

kot je M-pesa (Wolman, 2012). To predvsem vpliva na velike spremembe v poslovnih

modelih finančnih ponudnikov (Bayero, 2014). Zagotovo bi umik gotovine iz obtoka

moralo potekati usklajeno med največjimi monetarnimi ekonomijami EU in ZDA. Manjši

vidik vpogleda na spremembe, ki bi jih umik gotovine prinesel (Durden, 2015):

Prednosti

Povečana davčna osnove zaradi zmožnosti nadzora države nad transakcijami v

gospodarstvu,

Omejitev obstranske ekonomije (sive ekonomije),

Prisiliti ljudi v aktivno porabo prihrankov kar bi povečalo BDP in zaposlenost,

Uvedba novih brezžičnih in mobilnih tehnologij ter aplikacij,

Zmožnost bančnih storitev na območjih kjer ni fizičnega bančništva v državah v

razvoju ( mikro plačila -krediti),

Možnost preprečitve korupcije z boljšim nadzorom nad transakcijami države.

Stran 17 od 46

Slabosti

Država izgubi možnost izplačila dolgov z tiskanjem denarja ,

Držanje gotovine te ne stane nič razen nevarnost kraje, v primeru pologa v banko

vas stane premija in možnosti izgube depozita v primeru bankrota banke,

Problem uporabe pri starejšem prebivalstvu, ki niso vajeni IKT tehnologij ali da bi

držali gotovino v banki in zato plačevali premijo,

Zelo revni ljudje bi bili še bolj odvisni od državne pomoči, ker nimajo dostopa do

bančnih storitev,

Pripravljenosti bank ponuditi sistem za mikro-transakcije in z njimi povezanimi

stroški vzdrževanja in razrešitev morebitnih teža,

Sistem ne deluje ali elektronske motnje (izpad elektrike, naravne nesreče, napad v

omrežju, verižni propad bank, spletni virusi,…) kar bi privedlo do nedelovanja

sistema in zastoj transakcij v sistemu,

Uvedbo bi prineslo potrebo po novih predpisih in sankcijah v kolikor se ne držiš

predpisov, razkritje stroškov transakcij in pristojbin,

Umik gotovine bi lahko posledično privedlo do propada ameriškega dolarja kot

svetovne valute, kar bi privedlo prodajo dolarjev za drugo primerno papirnato

valuto z primerljivo likvidnostjo.

Stran 18 od 46

2 Kaj je » Bitcoin - BTC « ?

V zadnjem času se v svetovnih finančnih medijih veliko govori o Bitcoin-ih, predvsem

zaradi vpliva dveh velikih državnih finančnih igralcev na finančnem trgu to sta ZDA in

Kitajske. ZDA in borzna hiša »Wall Street« se pripravljajo na vstop na BTC trg, Kitajska

centralna banka pa je izdala navodila, da se preneha trgovati na trgih BTC, kar je

prepolovilo ceno enega kovanca iz $1,242 na $588 dolarjev (Viuker, 2013). Sam trg je

trenutno ocenjen na nekaj bilijonov dolarjev kar je v primerjavi v zamenjavi z zlatom, zelo

nizka vrednost, saj Bitcoin-s omenjajo kot nadomestilo hranilca vrednosti kot ga danes

ima zlato ali srebro. Temu imata nekaj skupnih lastnosti in tudi nekaj razlik.

Protokol in njegovo osnovno arhitekturo je napisal neznan avtor, pod psevdonimom

Satoshi Nakamota leta 2008, sledila pa je izdaja odprtokodnega programa za Bitcoins-e in

pričetek izdaje kovancev oziroma rudarjenja v januarju 2009 (Nakamoto, 2009). Delovanje

bazira na ‘peer-to-peer‘ (P2P) mreži (Rouse, 2013), ki deluje podobno kot mreže Torrent

skupnosti (Pouwelse, Garbacki, Epema, & Sips, 2005) z uporabo kriptografskih podpisov

za opravljanje transakcij med uporabniki, za kar je tudi dobil naziv decentralizirani

elektronski denar, neodvisen od vladnih ali korporativnih nadzorov. Tako ni podvržen

vladnim špekulacijam obrestnih mer in inflaciji, ki so jih deležne fiat valute (Terms, 2013).

Način delovanja je podoben delovanju delnicam na borzi. Manj ko je kovancev v obtoku,

bolj cena vrednosti valute raste, v kolikor je povpraševanje na trgu. Transakcije potekajo

nekako ne-intuitivno nepovratno – v centraliziranem sistemu, kjer jih lahko tudi

prekličemo, oziroma če nam jih nekdo iz denarnice ukrade jih lastnik ne moremo dobiti

nazaj, a to po drugi strani tudi pomeni, da so Bitcoini res v naši lasti, saj jih ne more nihče

vzeti razen, če mu ne dopustimo, da pride v našo shrambo-denarnico. Vse transkacije z

Bitcoins-i so javno objavljene na Bitcoin P2P mreži in tako preprečujejo kopiranje ali

podvajanje kovancev, kar omogoča transparentnost sistema. Kljub temu, da so transakcije

javne pa so imetniki pod zaščito neke psevdo - anonimnosti. Pri transakciji je znana koda

denarnice oziroma ključa ne pa njegovega lastnika z imenom in priimkom. Preko

transakcije ne moremo prepoznati osebe, ki je lastnik Bitcoin-s računa, razen če to on sam

razkrije. Kolektivnost mreže pa preko oprtega algoritma izdaja tudi nove kovance.

Stran 19 od 46

Število kovancev, ki bo izdanih je omejeno na 21 milijonov in bodo izdani preko P2P

mreže (preko rudarjenja – reševanje zapletenih algoritmov), ki bo potekalo do leta 2040,

ko naj bi bil izdan zadnji kovanec. V začetnih letih je bilo kovancev na voljo več, bolj, ko

se bližamo zadnjemu letu, pa je ob rešitvi algoritma (rudarjenja) pridobiti veliko manjše

omejeno število kovancev na zadetek. Vsake 4 leta se to število izdanih kovancev na

zadetek rudarjenja prepolovi (Lee B. C., 2013), npr. sedaj na zadetek dobiš 50 kovancev,

čez štiri leta le 25 in čez štiri le 12,5 kovancev na zadetek .

Za lažjo predstavo si lahko ogledate info-grafiko Priloga 2, ki prikazuje časovno premico

poteka razvoja Bitcoin kovancev z pomembnimi datumi v zadnjih petih letih ter Priloga 3,

ki prikazuje pomembne dosežke v petih letih obstoja kovancev.

Po navedbah Gwerna Bravnema so sledeči mejniki pripeljali do izdelave Bitcoin sistema

(Swanson, 2014):

1979: Razpršitveno drevo (ang. Hash tree – Merkle tree),

1980: Kriptografija z javnim ključem (ang. public key cryptography),

1991: Kriptografski časovni žigi( ang. cryptographic times tamps),

1992-1993: Dokazilo-o-delu (POW sistem) za vsiljeno datoteko (ang.Proof-of-work (POW

system) for spam),

1997: Razpršeni denar (ang. HashCash),

1998: Nick Szabo, decentralizirana digitalna valuta 'Bit Zlato' (ang. Bit Gold),

1998: Wei Dai, B-valuta esej (ang. B-money esey),

1999:P2P omrežij (razen zgodnjih omrežij, kot Usenet ali FidoNet; MojoNation &

BitTorrent, Napster, Gnutella, eDonkey, Freenet, itd),

1999t: Toleranca Bizantinske napake (ang. Byzantine fault tolerance (PBFT etc.)),

2001: SHA-256 algoritem zaključen (ang. SHA-256 algorithm finalized),

2009: Bitcoin (Eliptična krivulja digitalni algoritemski podpis (ang. Elliptic Curve Digital

Signature Algorithm-ECDSA) in uporaba tehnike podpisa javno-zasebni ključ (ang. public

- private key signature technique) v omrežju Bitcoin).

Stran 20 od 46

Sami kovanci Bitcoin v realnosti ne obstajajo, vendar obstaja le njihov zapis o transakciji

skozi bilančni zapis, ki ga pojmujemo veriga-blokov (ang. blockchain) ter ga sestavljajo

trije deli:

Vhodni arhivski zapis predhodnega naslova pošiljatelja kovancev,

Količina in

Izhodni naslov neodvisnega prejemnika kovancev.

Vsaka taka transakcija je nato dana v verigo-blokov, kjer je vsak zaključen blok vključen v

neskončno rastočo verigo transakcij. In kaj te transakcije pomenijo za primerjavo

transakcijskih stroškov kripto-valute z fiat valuto in žlahtnimi kovinami , ki jo je pripravil

Pierre Rochard v Tabela 2, lahko vidite prednosti te tehnologije (Swanson, 2014).

Tabela 2: Stroški različnih plačilnih sredstev

Stroški transakcij Žlahtne kovine Fiat valute Bitcoin

Shramba

0.15% to 1% na leto Subvencionirana z

delno bančno rezervo Zastonj z 100% rezerve

Transport Drag Nepriročen Zastonj & Enostaven

Varnost Fizična Institucionalna Kriptografija

Fiduciarni medij Neizbežno Neločljivo Nemogoče

Knjiženje Ročno Ročno Avtomatsko

Ponarejanje Nemogoče-težko Neizogibno Nemogoče

Izdaja Rudarjenje Politika Algoritmi - Rudarjenje

Plačilna poravnava Drago Centralizirano Poceni & Distribucija

Pomanjkanje /

omejenost

Visoka Arbitrarna Fiksna – 21 milijonov

Preverjanje

pristnosti

Drago z testom

Zaupanje nasprotne

stranke Vgrajena v sistem

(Vir: Bitcoin Hurdles; (Swanson, 2014))

Stran 21 od 46

2.1 Kako deluje sistem Bitcoin, sprejemanje in trgovanje z kovanci

2.1.1 Prijava v sistem

Za prijavo v sistem potrebuješ denarnico (Tibanne Co., 2010) ki je oblika računa (TR), ki

ga lahko upravljate preko tretje osebe (na primer izmenjave) in lokalno denarnico, ki je kot

shranjevanje vaših sredstev doma na varnem (ali pod žimnico).

V realnem svetu, je vaša denarnica edinstven ID, ki je niz številk in znakov, ki lahko

zgleda takole:

31uEbMgunupShBVTewXjtqbBv5MndwfX

2.1.2 Upravljanje z »Bitcoinsi«

Bitcoin nima osrednjega monetarnega organ (centralne banke). Namesto tega ga podpira

računalniško omrežje 'peer-to-peer' sestavljeno iz strojev svojih uporabnikov, ki ima

podobno omrežje, ki podpirajo 'BitTorrent, sistem za izmenjavo datotek, Skyp-a, avdio,

video storitev in klepeta. Dnevnik beleži in shrani vse transakcije, z vsako novo

transakcijo, ki se odvijajo preko omrežja Bitcoin in tako ne dopušča podvajanja oz.

kopiranja, ponarejanja Bitcoin-ov. Prikaz poteka transakcije med stranko in prodajalcem

podrobno v Slika 1, prikaže delovanje sistema (v angleškem jeziku) (Lo & Wang, 2014).

2.2 Rudarjenje (ang. mining)

Prosim, da razumete, da večina uporabnikov Bitcoin-ov ne rudari! (Thomas, 2010).

Nazoren prikaz kako zgleda novodobno rudarjenje ali digitalno rudarjenje v fizični obliki

vam prikaže Slika 2, ob pogledu se vidi kup procesorjev, veznih kablov z usmerniki in

hladilniki, ki hladijo procesorje. Samo rudarstvo je poslovno postal zelo konkurenčen

sektor. Spletna stran http://www.bitcoinminer.com/ prikazuje vrsto načinov, ki jih Bitcoin

rudarji uporabljajo. V osnovi je to omrežje P2P (ang. peer-to-peer), ki z izvajanjem-

reševanjem rutinsko zapletenih algoritmov, ustvarja "nove" Bitcoin-e. Velika verjetnost je,

da bo rudarjenje potrošilo več električne energije z zagonom opreme za rudarjenje, kot bo

kasneje znašala vrednost pridobljenih kovancev (Bitcoinminer, 2010).

Stran 22 od 46

Slika 1: Kako Bitcoin transakcija deluje

(Vir: Napotki za »Bitcoin« rudarjenje od Alec Liu; (J. Romero & Palacio, 2013)

Slika 2: Prikaz kako zgleda strojna oprema potrebna za rudarjenje

(Vir:www.motherboard.vice.com; (Liu, 2013))

Stran 23 od 46

Rudarjenje je postopek dodajanja transakcijskega zapisa v javno knjigo Bitcoin preteklih

transakcij. Ta knjiga preteklih transakcij se imenuje veriga blokov (angl. block chains).

Blok veriga služi kot potrditev transakcije s preostalim omrežjem, v trenutku, ko nastane in

je na voljo vsem povezanim v omrežje Priloga 4 oz. so o tem seznanjeni vsi. Rudarstvo je

mehanizem, ki uvede Bitcoine v sistem: Rudarji niso plačani nobene pristojbine za

transakcije, kot tudi " subvencije" za novo ustvarjene kovance (Pratyeka, Bitcoin, 2009).

2.2.1 Kako začeti:

1 . nakup strojne opreme

2 . registracija v sistem – vzpostavite denarnico

3 . naložite in zaženete brezplačne programske opreme za rudarjenje

4 . pridružite se rudarskemu bazenu – (ang. Pool)

Če želite biti deležni pri rudarjenju BTC kovancev in si nebi nakupovali opreme oziroma

nadzorovali delovanja dejanske strojne opreme sami, lahko kupite pogodbo za rudarstvo

(Butterfly Labs, 2013).

2.2.2 Tehnologija, ki se uporablja za rudarjenje

Štiri stopnje razvoja uporabljene strojne opreme: CPU, GPU, FPGA, ASIC. Vsaka

strojna oprema ima svoje karakteristike in sestavo, Priloga 5 strojna oprema ASIC.

ASIC je strojni rudnik z neprimerljivo hitrostjo od 5GH / s do 1500 GH / z precej manjšo

porabo energije kot FPGA ali GPU rudarske ploščadi le nekaj proizvajalcev, kot so

Butterfly Labs in Avalon (Atheros, 2011). V svetovnem merilu po uporabi prednjačijo

nekatere države, ki držijo kovance oziroma so jih naložili na svoje računalnike Priloga 1.

Stran 24 od 46

2.3 Uporaba Bitcoin (BTC) protokola.

Bitcoin je virtualna valuta, ki jo preko interneta in brez posrednika pošiljate med deležniki.

Kot pri gotovinskem plačevanju so izvršene transakcije nepreklicne. Bitcoin je globalna

valuta zato je trgovanje mogoče po celem svetu (Raymaekers, 2015). Pod pogojem, da

imate dostop do interneta z primerno strojno in programsko opremo.

1) Doniranje - pošljete napitnino vašemu najljubšemu blogerju deset centov s

pristojbino skoraj ničelni transakcij ( manj kot peni ).

2) Napišite knjigo, ustvarjajte umetnine, posnemite skladbe jih naložite in jih

prodajate na spletu, takoj. Brez nakupovalnih vozičkov, brez založnikov, brez

distributerjev, brez Pay-Pal storitev, nobenih kreditnih kartic, nobenih naslovov.

3) Pošljite denar (Dolar, Euro, …), na drugi konec sveta za manj kot peni. Pošljite

deset tisoč dolarjev , nekomu na drugi konec sveta za manj kot peni.

4) Imeti varčevalni račun, ne da bi nekomu plačevali hrambo za vaš denar in brez

plačila provizije, da vam ga potem vrnejo.

5) Dvig dobitkov iz spletne igralnice - takoj, ne da bi kdorkoli vedel vaše ime in kje

živite.

6) Igranje pokra pri vašem kolegu?. Ne skrbite za ustavljanje na bankomatu, da bi

dobili denar, da poravnate svoje dobitke na koncu noči, ne da bi poskušali

ugotoviti, kako zamenjati valuto.

7) Jesti v restavraciji in na razdeljen račun? Do centa natančno porazdeliti plačilo

računa na več plačnikov in ni potrebe, da se nosi denar.

8) Zbiranje denarja za nakup kosila-malice vaših sodelavcev? Ni potrebe, da se zbira

denar vnaprej. Vsak pošlje denar na naslov za plačilo in tako plača svoj delež , ne

da bi zapustili svoje pisarne.

9) Vzpostavitev spletne trgovine v nekaj minutah. Ni vozičkov, brez plačila

posrednikov, brez provizije.

10) Izvesti plačilo in ne skrbeti poračuna s kreditne kartice ali iz PayPal-a. Vsa plačila

so dokončna.

11) Pošljite denar vsaki organizaciji. Brez posredovanja tretje osebe in nihče vas ne

more ustaviti da podpirate neko organizacijo ali gibanje, ki sledi vašim načelom.

Stran 25 od 46

12) Zaščitite svoje premoženje od netrajnostne finančne politike svoje države brez

uničevanja okolja ali domovine.

13) Potovanje v drugo državo. Plačujte svoje stroške, ne da bi menjavali svojo valuto.

14) Lahko in poceni izvedljivo zbiranje sredstev (ang. Crowdfunding).

Lahko si ogledate tudi Slika 3, kjer boste lahko videli katera podjetja delujejo s pomočjo

»Bitcoin« kovancev, na področju financ, plačilnih procesov-transakcij, bančništva in e-

denarnic ter valutnih izmenjav. Plačevanje z Bitcoin-si veliko cenejše od plačevanja z

kreditnimi karticami ali bančnega nakazila, Slika 4.

Slika 3: Podjetja in glavni posredniki v sistemu »Bitcoin«

Legenda: financna podjetja, placilni procesi, bancne denarnice, valutne izmenjave (trgi)

(Vir: www.secondmarket.com; (Savvin, 2013))

Stran 26 od 46

Slika 4: Primerjava stroškov plačil preko bančnega nakazila (SWIFT), kreditne kartice in »Bitcoin« sistema

(Vir: www.Pinterest.com; (Bitcoins Berlin, 2013))

2.3.1 Potrošniki imajo radi Bitcoin

Obstaja več razlogov zakaj imajo potrošniki radi Bitcoin:

Enostavnejši zaključek nakupa

Plačevanje z Bitcoin-i je lažje kot s kreditno kartico. Z Bitcoin-i vam ni potrebno

vnesti številke kartice, datuma veljavnosti, imena ali kontrolne številke.

Stran 27 od 46

Nižje cene

Trgovci običajno plačajo 2% provizije pri sprejemanju kreditnih kartic. Trgovci, ki

sprejemajo Bitcoin se bodo s tem lahko izognili tem provizijam in posledično lahko

zaradi tega znižali prodajno ceno.

Večja zasebnost

Z Bitcoin-om morate trgovcu podati le potrebne informacije. V primeru, če

produkt, ki ga kupujete ni potrebno poslati, trgovec ne potrebuje vašega naslova.

Večja varnost

Z Bitcoin-om plačujete direktno trgovca, kot če bi plačevali z gotovino. Ob tem ni

potrebno podati nobenih podatkov, ki bi bili lahko izgubljeni ali ukradeni ter

uporabljeni za zlonamerna dejanja.

Uporaba Bitcoin-a viša njegovo vrednost

Če imate prihranjene Bitcoin-e, jim lahko dvignete kupno moč z njihovo uporabo.

Uporaba Bitcoin-ov poveča potrebo po njih, kar pa nato poveča kupno moč vaših

prihranjenih Bitcoin-ov.

2.3.2 Trgovci imajo radi Bitcoin

Obstaja več razlogov zakaj imajo trgovci radi Bitcoin:

Razveljavitev plačila ni mogoča.

Ugledni trgovci lahko še vedno nudijo vračilo denarja, le da je ta odločitev pristna

in ne prisiljena zaradi zlonamernega kupca.

Nizke provizije za transakcije.

Prejemanje Bitcoin-ov je brezplačno in pošiljanje Bitcoin-ov stane manj kot en

cent. Trgovci lahko svoje Bitcoin-e menjajo za dolarje in se tako za ceno pol

procenta (0.5%) zaščitijo pred nihanjem cene Bitcoin-ov.

Trgovci lahko brez skrbi sprejemajo plačila izven meja.

Z zaupanjem sprejemi plačilo od kogarkoli, kadarkoli in kjerkoli na svetu. V

sekundi bo trgovec videl, da je plačilo na poti. Ponavadi preteče ena ura preden je

transakcija v celoti izvedena. Prihajajo tudi storitve, ki odpravljajo enourni zamik.

Ne potrebujete plačilnih storitev ali plačati pristojbino.

Stran 28 od 46

Trgovec prejme plačilo neposredno od kupca. Trgovcu za prejemanje plačil ni

potrebno uporabljati nobene zunanje storitve ali posrednika. Trgovcu ni potrebno

skrbeti, da bi posrednik zavrnil plačila, zadržal denar ali odrekel storitev.

Obračunska enota, ki omogoča mero vrednosti v vseh ostalih proizvodih in

storitvah, ki se odvijajo v gospodarstvu (BBVA, 2013).

Slednja Priloga 6, tudi lepo prikazuje kako se potrošniki vse bolj iz obstoječih ponudnikov

(Pay-Pal, kreditne kartice, poštne transakcije, ...) za prenos transakcij vse bolj poslužujejo

»Bitcoin« sistema in s tem »Bitcoin« prevzema vse večji delež transakcijskega trga.

2.4 Družbeni vpliv Bitcoin valute

Virtualne valute niso samo drugačna oblika denarja ampak je dejansko revolucija. Kot na

primer e-pošta je samo hitrejša in bolj udobna pošta, bančne transakcije so hitrejše kot ček

ali 3D tisk, ki eliminira transport in spreminja proces produkcije bliže domu in bolj približa

uporabniku, saj mu mogoča bolj osebno proizvodnjo.

»Bitcoin« lahko primerjamo z nečim večjim, saj ni samo sistem za transakcijo denarja

ampak je tudi celotno programsko okolje, je javna bančna knjigca z vsemi transakcijami

(angl. leger), ki jih finančno okolje ponuja (transakcije, pogodbe, dela in imetja), ki so

lahko javno zabeležena in preverljiva. Saj niz zapisa protokola z javno blokovno verigo ni

mogoče spremeniti. Sistem P2P pa omogoča podroben vpogled v niz vsem, ki so v mrežo

sistema priključeni, tako četudi se na eni strani mreža prekine je na drugi strani dovolj

velik niz zapisov, da ohrani celovitost in podatke celotnega niza ter vrednosti vnesene v

celoten niz od nastanka, do pregleda v danem trenutku.

Seveda pa se pojavi vprašanje varnosti. Zrušiti tak sistem, bi bilo zelo težko, saj bi bila

potrebna tako velik računalniška moč, da če jo že poseduješ jo je bolje izrabiti za

rudarjenje kot uničenje sistema, saj je to skoraj nemogoče oziroma zelo težko. Težko bi

bilo sestaviti tudi tak računalniški sistem, saj bi zahteval veliko investicijo, delovnih

resursov ter logistike. Z varnostnega vidika je identiteta lastnika denarnice (uporabnika)

popolnoma šifrirana in jo lahko razkriješ le, če si jo sam želiš v primeru, če naročaš na

dom moraš prikazati podatke naslova dostave, sicer ti podatki niso vidni.

Stran 29 od 46

Sistem BTC v veliki meri izloči delovno silo za finančne transakcij, konflikte, oporoke,

računovodstvo, posojila, borzno posredništvo, izdajo delnic podjetja in to v večini delovnih

operacij, če ne v vseh. Trenutno se od vseh opcij uporabljajo samo finančne transakcije,

kar pomeni, da je trenutni finančni sektor lahko v preplahu, saj finančni sektor predstavlja

skoraj 8-15% odstotkov zahodnega gospodarstva (The World Bank, 2013). Tako se lahko

zgodi, da gre ta delež ekonomije ponovno nazaj v roke prebivalstva in stran od skupin,

svetovnih združenj posameznikov ter vlad držav. Ker ni rizika inflacije ni potrebe po

bančnih finančnih inštitucijah, da bi pri njih hranil denar in ga tako zavarovali pred

inflacijo in krajo. Kljub temu pa kovance lahko ravno tako ukradejo iz vase denarnice, kot

če nekje pustite denarnico z evri in vam jih lahko nekdo vzame (ukrade).

Veliko jih pravi, da je vrednost BTC-ja samo še eden od finančnih balonov, ki smo jim bili

priča v zadnjem času, vendar se ne zavedajo, da se njegova prava vrednost nahaja v

direktni izvedeni transakciji, ena na ena, brez posredovanja tretje osebe. Tako BTC ni

samo drugačna oblika ali zamenjava transakcij brez provizij, kot je to pri bankah z

kreditnimi karticami in »pay-pall« računi (Molyneux, 2013).

Denar je vedno predstavljal moč in denar, ki ni omejen z izdajo novih bankovcev - fiat

denar (Investopedia, 2013) lahko centralne banke v sodelovanju z vlado poljubno tiskajo

za svoje politične in drugačne potrebe uveljavljanja moči. Vojska in policija niso prava

moč, če imaš denar lahko finančno podpreš vojne, gospodarstvo, kmetijstvo,

izobraževanje, medije in preostale sektorje. Tako »Bitcoin« predstavlja denar, ki ni

pogojen z vodenjem s strani vlade ali centralnih bank kar pomeni, da bo to lahko velika

revolucija v finančno - ekonomskem svetu.

Ker P2P sistem omogoča pregleden in transparenten prenos, ena na ena, ni potrebe po

provizijah bank za transakcije. Ker banke večji del svojih provizij od transakcij preko

kartic namenjajo odkrivanju prevarantov, ki poizkušajo zlorabiti kartični sistem in

predstavlja velik problem ter finančno breme bančnim sistemom po svetu, pa tako pri

uporabi BTC odpade. BTC poimenujejo revolucionarni protokol za informacijsko

sinhronizacijo, ki je primerljiva z odkritjem relativne teorije v fiziki. V blok verige lahko

vključiš vse ostale vire dokumentov, kot so npr. elektronske knjige, pravni dokumenti,

raziskave, članki in sistem za vedno v verigo shrani po kronološkem zaporedju

dokumente, ki si jih vključil in tako je neizpodbitno dokazljivo, kdo je priv objavil članek

Stran 30 od 46

oziroma zgodbo. Tako » Bitcoin« arhitektura omogoča mnogo več kot samo transakcijo

vrednosti. V manj razvitem svetu, kjer prihaja do uporabe mobilne tehnologije pred

internetno in ostalo infrastrukturo, bi jim BTC lahko omogočil finančne mehanizme na

katere bi sicer čakali še na mnogo let (ECB, 2012). Z BTC sistemom so lahko takoj

direktno povezani z svetovnim finančnim in trgovskim trgom z zelo majhnim stroškom

provizije ali tudi brez nje. Lahko bi nadgradili tudi medbančne sisteme, ki posredujejo

valute in dokumente med bankami ali divizijami v kolikor gre za bančno korporacijo.

Različne oblike politike lahko vplivajo na poslovanje, ki vključujejo plačilne sisteme,

izdajanjem denarja, monetarna politika, finančna stabilnost, zaščita potrošnika,

obdavčenje, boj proti pranju denarja (ang. AML) in financiranju boja proti terorizmu (ang.

CTF) in financiranje nezakonitih dejavnosti z najbolj znanim primerom 'Silk Road ' (RBA,

2013).

V verigo bi lahko sprogramiral vse finančne transakcije npr. kdaj se izvede plačilo z

natančnim opisom pogojev izplačila, ki ga potem ne moreš spreminjati in se avtomatsko

izvrši, ko so ti pogoji izpolnjeni. Lahko vključiš inovacijo, patent ob njenem nastanku in s

tem lahko dokažete avtorstvo, saj niz vsebuje časovni mejnik ter tako zabeleži tvoje

odkritje, ki ga ni moč časovno premikati. Lahko bi se uvedle pametne pogodbe,ki jih ni

moč spremeniti (Molyneux, 2013). Sam sistem tako dokazuje lastništvo in ga hrani v

verigi, ravno tako se lahko izvede prodaja lastniških deležev podjetja decentralizirano brez

posrednikov, ki sicer hranijo listine o lastništvu podjetja za in tako lahko privatiziraš borzo

brez posrednikov, zakonodaje, postopkov, itd. ter kupuješ prodajaš deleže podjetij. Tak

način omogoča vstop na trg brez ovir, kar je približek oziroma je popolna ekonomija

prostega trga. Na enak način lahko v niz vključiš tudi pogodbe ali oporoke, ki se lahko

sprovedejo pod določenimi pogoji in v določenem časovnem obdobju oziroma z uvedbo

pametnih pogodb in pospešitvijo procesov v pravosodju z decentralizacijo.

Decentralizacijo z kripto-zapisom (kripto-knjigo) bi se lahko uporabljajo tudi v podjetjih

za interne aplikacije knjigovodstva, volitev in programi nagrajevanje zaposlenih .

Predvsem možnost volitev (korporacijsko in civilno) omogoča veliko možnosti predvsem

zaradi transparentnosti, skoraj takojšnjih rezultatov in nezmožnost brisanja. Dokumenti

so v verigi blokov tudi varno shranjeni in zagotavljajo integriteto, ki zagotavlja dokaz tudi

na sodišču in strošek take hrambe predstavlja samo 3$ (RBA, 2013).

Stran 31 od 46

Bitcoin-ov center za finančne storitve sicer svetuje, da bi BTC lahko bil v vsesplošni

uporabi bi moral izpolnjevati tri kriterije: stabilnost, sprejemljivost in zaupanje, kar pa se

zaenkrat še ni zgodilo, saj cen zelo niha, manjkajo številne zakonske ureditve, ki zajemajo

računovodske in davčne zahteve (Ciaian, Rajcaniova, & Kancs, 2014). Tudi splošna

uporaba pri podjetjih, je potrebna posebnega razmisleka, kako tak sistem uvesti v poslovno

politiko neke organizacije, saj je obdobje pred splošno uporabo zelo rizično, ki se lahko

kasneje izkaze kot posmeh podjetju ob zavrnitvi BTC sistema ali kot poslovna prednost v

močni prepoznavnosti blagovne znamke v kolikor je BTC splošno sprejet (CoinDesk,

2014). Za fizične osebe pa je predvsem potrebno, da se zelo dobro seznanijo, kako deluje

sistem zaradi možnosti zlorab ali kraje iz denarnic ter sprejetja primerne zakonodaje zaradi

ena na ena plačil preko meja rezidentstva. Izpostavljajo pa tudi, da niso izrabljene vse

funkcije, ki jih BTC protokol in javna blokovna veriga omogoča. Predvsem vidijo

možnosti v digitalnih prenosih premoženja, ki imajo lahko širok spekter drugih aplikacij,

kot so izmenjava lastništva zemljišč, avtomobilov ali imetij vrednostnih papirjev (Srinivas,

Piscini, Dillon, & Zagone , 2014).

Stran 32 od 46

3 Vpliv Bitcoin valute na brezgotovinsko poslovanje

Z digitalizacijo finančnih storitev se je poslovanje in družba pričela spreminjati. Največje

vplive IKT inovacij je zaslediti v sledečih trendih (Greenham, Ryan-Collins, & McCann,

2014):

Disintermediacija kapitala in plačil (P2P sistemi in virtualne valute),

Nove oblike kreditnega ustvarjanja (Ponudbe storitev nebančnih ustanov),

Dolgoročni okoljski in socialni učinki (Dostop bančništva vsem ),

Tehnološke inovacije (Analitika velike količine podatkov),

Inovacije na področju ekonomije in finančne politike(Drugačne monetarne politike

in instrumentov).

Te spremembe se dogajajo v vse smeri spodaj-navzgor, zgoraj-navzdol, centralizirano ali

decentralizirano z uvajanjem novih regulativ in politik, na področju finančnih trgov in

tehnologije, ki peljejo družbo v digitalizacijo in ukinitev gotovine (Greenham, Ryan-

Collins, & McCann, 2014).

Raziskave kažejo, da družba mogoče še ni pripravljena na to spremembo, kot je razvidno iz

raziskave narejene v ZDA in VB, Slika 5 in Slika 6.

Slika 5: Uporaba gotovine ali druge oblike plačil odraslih v ZDA in VB v %.

(Vir: The future of payments & currency; (JWT, 2014))

Stran 33 od 46

Slika 6: Uporaba mobilnih plačil odraslih v ZDA in VB v %.

(Vir: The future of payments & currency; (JWT, 2014))

Vendar tehnologija in poslovni modeli omogočajo spremembo, ki se je v veliki meri

pričela uporabljati tudi z Bitcoin protokolom in omogoča prehod na brezgotovinsko

poslovanje z velikim pritiskom trgovcev in spletne prodaje gotovina ni več funkcionalna.

Virtualna valuta pa tudi omogoča še zbiranje veliko količino podatkov o kupcih, ki z

podrobno analizo podatkov omogoča bolj natančno segmentiranje potrošnikov in

kvalitetnejšo ponudbo s strani prodajalcev z uporabo žetonov in kuponov ter posebnih

ugodnosti ali popustov. Vse to je bilo toliko lažje ker je uporaba mobilnih telefonov

prerasla število prebivalstva, ki omogočajo aplikacije virtualnih valut (JWT, 2014).

Z prihodom Bitcoin protokola smo dobili valuto, ki je gotovina v digitalni obliki saj

vsebuje vse lastnosti gotovine gre direktno iz računa naslovnika na račun prejemnika,

programska koda je odprta in brez stroškov uporabe, anonimnost uporabnika, varnost in

preprostost uporabe z možnostjo globalne kar pomeni lažje rokovanje ob potovanjih, kar z

sedanjo valuto ni mogoče oziroma z kreditnimi karticami drago (Elwell , Murphy , &

Seitzinger, 2015). Vendar zaradi nekaj zadrški o trenutno razširjeni uporabi in malo razviti

mreži podpore in programske opreme primerne fizičnim in pravnim subjektom še ne toliko

uporabljen, da bi dosegel kritično maso in bi postal vsakdanji. Trenutno je Bitcoin uporaba

Stran 34 od 46

še v stopnji zgodnjih uporabnikov in potrebuje še nekaj, da doseže kritično maso, ki bo to

valuto sprejela, kot vsakdanjo uporabo, Slika 7 (Parton, 2014).

Slika 7: Življenjski cikel izdelka (inovatorji, zgodnji uporabniki, zgodnja večina, pozna večina, zapozneli

uporabniki)

(Vir: The Bitcoin revolution; (Parton, 2014))

Iz razbranega in zmožnosti uporabe Bitcoin tehnologije tudi za prenos in hrambo digitalnih

dokumentov, omogočanje digitalnih volitev ter vse večje digitalizacije monetarne

ekonomije omogoča velike prihranke in lažjo ročnost z plačili in gotovinskega plačevanja.

Z vsemi novimi poslovnimi modeli, ki se razvijajo ob tej tehnologiji je omogočen tudi

razvoj digitalne družbe in ne samo zmanjšanje če ne celo ukinitve gotovine vendar tudi

papirne dokumentacije podobno kot prehod iz faksiranja na e-pošto (RBA, 2013).

Stran 35 od 46

4 Zaključek

Virtualne valute so prihodnost s katero se bomo mogli preje ali slej sprijazniti, tako kot so

bili začetki interneta revolucija, ki je omogočila gradnjo omrežij tudi v tretjem svetu in

omogočila dostop do interneta, računalniške ter mobilne tehnologije. Njihov vpliv nebo

samo na področju transakcij temveč tudi na prenosu vrednosti in kontroli moči, ki bo šla v

roke uporabnikov in ne različnih vlad ter centralnih bank sveta oziroma izbranim

posameznikom. Seveda je vsak sistem še vedno mogoče nadgraditi in mu dodati druge

možnosti, a že sama vest, da je lastništvo in nadzor decentraliziran pove zelo veliko.

Ker je sistem narejen, da posreduje kovance zastonj srečnemu naključnemu posamezniku,

ki si mora srečo izboriti z reševanjem računalniških algoritmov je tako imenovano

rudarjenje privablja velike množice, ki so se začeli ukvarjati z rudarjenjem. Tako pa

rudarjenje vse bolj izgublja priokus zanesenjaštva in novega odkrivanja, ampak dobiva

podobo poslovne priložnosti, ki pa ni nujno donosna, saj rudarjenje zahteva posebno

strojno opremo, ki porabi tudi veliko energije oziroma je potrebna kar velika začetna

investicija. Definitivno ima »Bitcoin« tudi slabe lastnosti že samo rudarjenje zaradi porabe

električne energije je zelo onesnažuje okolje, a uporaba le tega kasneje izriva papirnati

denar in kovance ter tako industrijo, ki jih proizvaja ter dolgoročno omogoča manjše

stroške in uporaba različnih sredstev pri nakupih in transakcijah, saj ima že večina

populacije računalnike če že ne pametne mobilne telefone.

Sama varnost sistem je zagotovljena in jo je trenutno nemogoče razvozlati. Kraje, ki pa so

se dogajale pa niso bile posledica sistema BTC ampak denarnic oziroma kako uporabniki

hranijo ali dopustijo, da neki nepridiprav dobi dostop do te denarnice. Tudi sedaj, če

pustite nekje svojo denarnico vam jo lahko nekdo izprazni ali vrne z vso gotovino in

dokumenti. Edina večja nevarnost je naravna katastrofa kot sončna nevihta, ki bi lahko

uničila internetno omrežje ali kakšen človeški faktor, ki bi zadajal enako škodo. Predvsem

pa se na področju zakonodaje in davkov veliko spreminja kar omogoča bolj pregledno in

urejeno poslovanje kolikor uporabljate BTC ter je s tem tudi omejena zloraba pranja

denarja kot je bil primer (Lenin & McCarthy, 2014).

Stran 36 od 46

Sistem pa bo v prihodnosti omogočala razvoj tudi v še bolj varne in kompleksne algoritme

ter tako ponujal mnogo drugi rešitev kot so shranjevanje v niz blokov raznih dokumentov,

pogodb, avtorskih del (glasba, pisana beseda, video,…) in ta sektor je še v povojih in ni

razvit ter tukaj bo »sistem Bitcoin« pustil še veliko sled v spremembah, ki jih sedaj ponuja

poleg transakcij in prenosa vrednosti, ki ga na prvi pogled vsi prepoznamo. Kar pa je

povod v brezgotovinsko poslovanje in digitalizacijo družbe. Bitcoin je v veliki meri z

lastnostmi tehnologije pripomogel, da brezgotovinsko poslovanje postaj vse bolj realno.

Bitcoin protokol je bil povod k razvoju tudi drugih mobilnih monetarnih tehnologij, ki

omogočajo brezgotovinsko poslovanje.

Zagotovi bi se lahko Novo mesto vpisalo kot pomemben člen pri razvoju digitalnih valut in

spletnega bančništva ali kako drugače uporabila tehnologijo blokovnih verig, kot se je v

Sloveniji začeto podjetje, ki je eno izmed večjih platform za trgovanje z BTC-jem, z

sedežem v Londonu Bitstamp ltd. (BitStamp, 2014). Temu lahko tudi pripomorejo dogodki

kot so razne mednarodne konference, kot ta v Ljubljani 'Bitcoin Central & Eastern

European Conference' za področje centralne in vzhodne Evrope, kjer je mogoče spoznati

razne strokovnjake, podjetnike in uporabnike, ki uporabljajo ter razvijajo sistem digitalnih

valut (GreCom, 2014).

V BTC sistemu vidim veliko možnosti za različne raziskave realnem in akademskem

sektorju v različnih panogah (finance, logistika, pravo, komunikologija, digitalne volitve,

...), ter preizkušanja ali uvajanju novih sistemov, boljših sistemov. Bomo pa videli kako se

bodo odzvali svetovni nosilci moči v finančnem sektorju, kot so Svetovna banka, Centralne

banke, vlade držav, saj jim sistem onemogoča imeti kontrolo nad tiskanjem denarja in z

njim reguliranjem politične moči ter gospodarstva.

Tako nas čaka zanimiva in vzbujajoča prihodnost na področju digitalnih rešitev, ki jih

ponujajo virtualne valute in upam, da se bo temu razvoju pridružila tudi dolenjska regija,

saj tako lahko pridobimo določeno prednost, ki jo imajo prvi v panogi.

Stran 37 od 46

Literatura in viri Bitcoins Berlin. (2013). Prevzeto 22. 12. 2013 iz

http://www.pinterest.com/pin/480970435175909494/:

https://pbs.twimg.com/media/BUrHD_ACQAAmH95.jpg:large

Infographics. (2013). Prevzeto 22. 12. 2013 iz bitcoinexaminer.org:

http://bitcoinexaminer.org/wp-content/uploads/2013/11/Bitcoin5YearsOn.png

Terms. (2013). Prevzeto 22. December 2013 iz http://www.investopedia.com:

http://www.investopedia.com/terms/f/fiatmoney.asp

The United Nations of Bitcoin. (23. Marec 2013). Prevzeto 22. 12. 2013 iz http://visual.ly/:

http://visual.ly/united-nations-bitcoin

Atheros. (27. November 2011). Mining. Prevzeto 22. 12. 2013 iz

https://en.bitcoin.it/wiki/Main_Page: https://en.bitcoin.it/wiki/Mining

Bayero, M. A. (16. December 2014). Effects of Cashless Economy Policy on financial inclusion in

Nigeria: An exploratory study. Prevzeto 5. Januar 2015 iz www.sciencedirect.com:

http://www.sciencedirect.com/science/article/pii/S1877042815003717

BBVA. (31. Julij 2013). Economic Watch Global. (BBVA Research Department) Prevzeto 11. 8. 2014

iz www.BBVA.com.

Bitcoin, A. (13. September 2013). Where is Bitcoin Most Popular? Prevzeto 22. 12. 2013 iz

http://www.anonymousbitcoinbook.com/:

http://www.anonymousbitcoinbook.com/2013/09/16/where-is-bitcoin-most-popular/

Bitcoinexaminer.org. (1. Julij 2013). ASICMiner Block Erupter By the Numbers - Infographic.

Prevzeto 22. 12. 2013 iz http://bitcoinexaminer.org/: http://bitcoinexaminer.org/asic-

miner-infographic/

Bitcoinexaminer.org. (2013). Infographics. Prevzeto 22. 12. 2013 iz http://bitcoinexaminer.org/:

http://bitcoinexaminer.org/wp-content/uploads/2013/11/Bitcoin5YearsOn.png

Bitcoinminer. (December 2010). Bitcoin Mining. Prevzeto 22. 12. 2013 iz

http://bitcoinminer.com/: http://bitcoinminer.com/

Bitcoinmining. (December 2013). Bitcoin mining pools. Prevzeto 22.12. 2013 iz

http://www.bitcoinmining.com: http://www.bitcoinmining.com/bitcoin-mining-pools/

BitStamp, L. (2014). o nas. Prevzeto 20. December 2013 iz www.bitstamp.net:

https://si.bitstamp.net/about_us/

Butterfly Labs, I. (22. December 2013). Bitcoin Mining by the GH, Hosted Mining Contracts, 12

Month Term. Pridobljeno iz Butterfly Labs Inc: https://products.butterflylabs.com/1-gh-

cloud-hosted-bitcoin-hashing-power.html

Stran 38 od 46

Carignan, S. (2010). Mining Guide. Prevzeto 22. 12. 2013 iz https://www.weusecoins.com/en/:

https://www.weusecoins.com/en/mining-guide

Ciaian, P., Rajcaniova, M., & Kancs, d. (18. Maj 2014). The Economics of BitCoin Price Formation.

Prevzeto 12. Avgust 2014 iz www.arxiv.org: http://arxiv.org/abs/1405.4498

CoinDesk. (26. Februar 2014). State of Bitcoin 2014. Prevzeto 20. 7. 2014 iz www.coindesk.com:

http://www.coindesk.com/bitcoin-2014-report/

Drummond, R. (2011). Progress Towards the Paperless Financial Institution – Enterprise Content

Management in the Banking Industry. Prevzeto 15. 6.2014 iz www.fisglobal.com:

http://www.fisglobal.com/ucmprdpub/groups/public/documents/document/c010178.pdf

Durden, T. (19. Maj 2015). What A Cashless Society Would Look Like. Prevzeto 20. Junij 2015 iz

www.zerohedge.com: http://www.zerohedge.com/news/2015-05-19/cashless-society

ECB. (Oktober 2012). virtual currency schemes. Prevzeto 15.12. 2013 iz www.ecb.europa.eu:

https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf

Elwell , C. K., Murphy , M. M., & Seitzinger, M. M. (28. Januar 2015). Bitcoin: Questions, Answers,

and Analysis of Legal Issues. Prevzeto 11. 2. 2015 iz www.fas.org:

https://www.fas.org/sgp/crs/misc/R43339.pdf

FATF. (Junij 2014). FATF REPORT 2014 - Virtual Currencies Key Definitions and Potential AML/CFT

Risks. Prevzeto 11.8.2014 iz www.fatf-gafi.org: www.fatf-gafi.org

FIŠ. (Oktober 2013). Fakulteta za inforamcijske študije, Naša zgodba. Prevzeto 22. December 2013

iz http://www.fis.unm.si: http://www.fis.unm.si/si/o-fakulteti/nasa-zgodba/

Fiš. (15. Januar 2013). Raziskave in razvoj. Prevzeto 22. 12 2013 iz http://www.fis.unm.si/si/:

http://www.fis.unm.si/si/raziskave-in-razvoj/raziskave-in-projekti/kreativno-jedro-

simulacije/1187/

GreCom, d. (2014). Bitcoin Central and Eastern Europe Conference. Prevzeto Junij 2014 iz

http://www.bitcoin-conference.eu/: http://www.bitcoin-conference.eu/

Greenham, T., Ryan-Collins, J., & McCann, D. (11. September 2014). Financial system impact of

disruptive innovation. Prevzeto 13.8. 2014 iz www.neweconomics.org:

http://www.neweconomics.org/publications/entry/financial-system-impact-of-disruptive-

innovation

Hoffman, A. (23. Marec 2012). The Seven Characteristics of Money. Prevzeto 22. 12. 2013 iz

http://blog.milesfranklin.com/the-seven-characteristics-of-money:

http://blog.milesfranklin.com/the-seven-characteristics-of-money

Investopedia. (2013). Fiat Money. Prevzeto 22. 12. 2013 iz http://www.investopedia.com/:

http://www.investopedia.com/terms/f/fiatmoney.asp

Stran 39 od 46

J. Romero, J., & Palacio, B. (Marec 2013). Bitcoin. (Karlssonwilker Inc.) Prevzeto 22. 12 2013 iz

http://motherboard.vice.com/en_us: http://motherboard.vice.com/blog/a-guide-to-

bitcoin-mining-why-someone-bought-a-1500-bitcoin-miner-on-ebay-for-20600

JWT. (22. Oktober 2014). THE FUTURE OF PAYMENTS & CURRENCY - Trend report explores new

ways to pay and rise of alternative currencies. Prevzeto 14. 11. 2014 iz

http://www.jwt.com/blog/consumer_insights/jwts-the-future-of-payments-currency-

trend-report-explores-new-ways-to-pay-and-rise-of-alternative-currencies/

Khan, J., & Craig-Lees, M. (2009). ‘Cashless’ transactions: perceptions of money in mobile

payments. Prevzeto 12. 8.2014 iz www.revistas.ulusofona.pt:

http://revistas.ulusofona.pt/index.php/iber/article/view/859

Kocijančič, K. (December 2013). Seznam rudnikov v Sloveniji: Zgodovina strani. Prevzeto 22.

12.2013 iz Wikipedija prosta enciklopedija:

http://sl.wikipedia.org/wiki/Seznam_rudnikov_v_Sloveniji

Lee, B. C. (9. December 2013). Stanford Seminar - BTC: Bitcoin, a New Value Chain in China.

Prevzeto 18. 12.2013 iz Stanfordonline - seminar:

http://www.youtube.com/watch?v=Piasa1WgHjA

Lee, J. (30. April 2009). Commodities / Fiat Currency - Aristotle and the Definition of Money.

Prevzeto 22. 12. 2013 iz http://www.marketoracle.co.uk/:

http://www.marketoracle.co.uk/Article10370.html

Lenin , & McCarthy. (2014). Silk road. Prevzeto 20. 12 2013 iz http://en.wikipedia.org:

http://en.wikipedia.org/wiki/Silk_Road_(marketplace)

Liu, A. (Marec 2013). bitcoin. Prevzeto 22. 12 2013 iz http://motherboard.vice.com/en_us:

http://motherboard.vice.com/blog/a-guide-to-bitcoin-mining-why-someone-bought-a-

1500-bitcoin-miner-on-ebay-for-20600

Lo, S., & Wang, J. C. (4. September 2014). Bitcoin as Money? Prevzeto 12. 8. 2014 iz

www.bostonfed.org: https://www.bostonfed.org/economic/current-policy-

perspectives/2014/cpp1404.htm

Mehrling, P. G. (22. Junij 2014). Institute for New Economic Thinking - Perry G. Mehrling.

Pridobljeno iz www.ineteconomics.org:

http://ineteconomics.org/community/experts/pmehrling

Molyneux, S. (27. September 2013). Stefan Molyneux - The Truth About Bitcoin . Pridobljeno iz

http://www.youtube.com/: http://www.youtube.com/watch?v=w4HGVJjqDVk

Molyneux, S. (30. November 2013). The Bitcoin Collection. Prevzeto 23. 12 2013 iz

http://www.youtube.com/: http://www.youtube.com/watch?v=Cs6F91dFYCs

Stran 40 od 46

Nakamoto, S. (Januar 2009). Bitcoin development. Prevzeto 22. 12. 2013 iz Bitcoin.org:

http://bitcoin.org/en/development

Nanotube. (24. December 2010). Pooled mining. Prevzeto 22. 12. 2013 iz

https://en.bitcoin.it/wiki/Main_Page: https://en.bitcoin.it/wiki/Pooled_mining

Parton, T. (Marec 2014). The Bitcoin Revolution - An Internet of Money . Prevzeto 23. 7. 2014 iz

www.diginomics.com: https://diginomics.com/product/bitcoin-an-internet-of-money/

Ph.Ceative. (2013). Bitcoin Infographics. Prevzeto 22. 12. 2013 iz ph-creative.com: http://www.ph-

creative.com/media/865234/bitcoins-infographic__1__960x3195.jpg

Pouwelse, J., Garbacki, P., Epema, D., & Sips, H. (2005). THE BITTORRENT P2P FILE-SHARING

SYSTEM: MEASUREMENTS AND ANALYSIS. Prevzeto 23. 12.2013 iz Department of

Computer Science, Delft University of Technology, the Netherlands:

http://www.cs.unibo.it/babaoglu/courses/cas04-05/papers/bittorrent.pdf

Pratyeka. (8. 3 2009). Bitcoin. Prevzeto 22. 12. 2013 iz http://en.wikipedia.org/wiki/Main_Page:

http://en.wikipedia.org/wiki/Bitcoin

Pratyeka. (8. Marec 2009). Bitcoin. Prevzeto 22. 12. 2013 iz

http://en.wikipedia.org/wiki/Main_Page: http://en.wikipedia.org/wiki/Bitcoin

PWC. (Marec 2014). Virtual currencies: Out of the deep web, into the light. Prevzeto 20. 8. 2014 iz

www.pwc.com: http://www.pwc.com/us/en/risk-assurance-services/publications/virtual-

currencies.jhtml

Raymaekers, W. (15. Maj 2015). De-crypting cryptocurrencies. Prevzeto 17. 5. 2015 iz

www.swift.com:

http://www.swift.com/about_swift/shownews?param_dcr=news.data/en/swift_com/201

5/decrypting_cryptocurrencies.xml

RBA. (Maj 2013). PAYMENTS SYSTEM BOARD. Prevzeto 20. 7.2014 iz www.rba.gov.au:

http://www.rba.gov.au/foi/disclosure-log/pdf/131419.pdf

Ribnikar, I. (2003). Denar, finančne institucije in denarna politika, (EF, Učbenik) (Dopolnjena in

popravljena izd. izd.). Ljubljana: Ekonomska fakulteta.

Rogoff, K. (16. Maj 2014). Costs and benefits to phasing out paper currency. Prevzeto 12. 8 2014 iz

www.scholar.harvard.edu: http://scholar.harvard.edu/files/rogoff/files/c13431.pdf

Rouse, M. (22. December 2013). peer-to-peer. Pridobljeno iz searchnetworking.techtarget.com:

http://searchnetworking.techtarget.com/definition/peer-to-peer

Saksida, M. (27. Maj 2014). Novice- Dogodki in obvestila. Prevzeto 7. 6. 2014 iz

http://www.racunalniske-novice.com: http://www.racunalniske-

novice.com/novice/dogodki-in-obvestila/superracunalnik-na-fakulteti-za-informacijske-

studije-v-novem-mestu.html

Stran 41 od 46

Samuelson, P. A., & Nordhaus, W. D. (2002). Ekonomija. Zagreb: Mate, d.o.o.

Savvin, G. (2013). Bitcoin Ecosystem Snapshot. Prevzeto 22. 12. 2013 iz

https://www.secondmarket.com/: http://www.bitcointrust.co/about-bitcoin/bitcoin-

ecosystem-snapshot/

Srinivas, V., Piscini, E., Dillon, D., & Zagone , R. (2014). Assets. Prevzeto april 2014 iz

http://www.deloitte.com: http://www.deloitte.com/assets/Dcom-

UnitedStates/Local%20Assets/Documents/FSI/us_fsi_BitcointheNewGoldRush_031814.pd

f

STA. (11. Junij 2014). Slovenski Bitstamp prejel nagrado za evropske tehnološke startupe.

(DNEVNIK) Prevzeto 15. 6. 2014 iz http://www.dnevnik.si:

http://www.dnevnik.si/magazin/znanost-in-tehnologija/slovenski-bitstamp-prejel-

nagrado-za-evropske-tehnoloske-startupe

Staff, I. (Junij 1999). How Bitcoin Works. Prevzeto 21. 12. 2013 iz http://www.investopedia.com/: