pengaruh efisiensi modal kerja dan likuiditas terhadap profitabilitas

Upload

khangminh22Category

view

1download

0

52 ISSN 1410-8623

Mengkaji Perilaku Manajemen Likuiditas ... (Liyu Adhi Kasari Sulung & Imam Wahyudi)

MENGKAJI PERILAKU MANAJEMEN LIKUIDITASPADA BANK PERKREDITAN RAKYAT SYARIAH

DI INDONESIA

ABSTRAK

Penelitian ini bertujuan untukmenganalisis pengaruh risiko likuiditasterhadap stabilitas bank serta meng-analisis adanya hubungan co-movementantara risiko likuiditas dan kredit padabank perkreditan rakyat syariah di In-donesia periode 2010-2014. Denganmenggunakan data kuartal dan teknikestimasi fixed effect model GeneralizedMoments Method (GMM), penelitian inimenemukan bahwa risiko likuiditasmemiliki pengaruh negatif terhadaptingkat stabilitas bank. Berdasarkandari data, penelitian ini juga mene-mukan hasil yang menarik bagi ke-bijakan manajemen likuiditas bagi banksyariah dan bank perkreditan rakyatsyariah pada khususnya. Selain itu,pengujian terhadap hubungan antararisiko likuiditas dan kredit bank syariahmenunjukkan hasil yang tidak signifikandalam mengetahui keberadaan co-movement diantara kedua risiko ter-sebut.

Kata kunci: Bank perkreditan rakyatsyariah, Manajemen likuiditas, Risiko

likuiditas, Stabilitas Bank, Keuangansyariah

Liyu Adhi Kasari SulungFakultas Ekonomi dan Bisnis, Universitas Indonesia

Imam WahyudiFakultas Ekonomi dan Bisnis, Universitas Indonesia

1. PENDAHULUAN

Persentase pangsa pasar usaha kecil danmenengah (UKM) memiliki nilai

kontribusi yang tinggi terhadap jumlahpersentase bisnis baik di negara majumaupun negara berkembang (Hallberg,2001; Avyagari et al. 2007). Hallberg (2001)dan Avygari et al. (2007) menunjukkanperanan UKM tersebut juga memiliki nilaikontribusi yang tinggi terhadap pembukaanlapangan pekerjaan bagi masyarakat luas.Akan tetapi, usaha kecil dan menengahtersebut mengalami kendala dalam halakses pendanaan ke lembaga keuangan.UKM tersebut dipersepsikan sebagai “highrisk borrower” oleh bank komersial karenaketidakmampuan mereka dalam me-nyediakan jaminan untuk menutupi risikoyang ada (Dusuki, 2012). Oleh karena itu,hal ini mengantarkan pembiayaan terhadapUKM dari sisi asset bank memiliki risiko yangtinggi dan stabilitas yang rapuh.

Dari sisi pengumpulan terhadap danapihak ketiga atau kewajiban dan modalbank, bank memiliki risiko yang tinggi jugadalam hal pengumpulan dana dari nasabahyang memiliki pendapatan rendah (Adamsdan Vogel, 1986; Sinclair, 1998). Oleh karenaitu, probabilitas terhadap supply danapihak ketiga yang berasal dari deposits dansaving akan memiliki risiko yang tinggiterhadap fluktuatifnya pendapatan yang

53ISSN 1410-8623

Finance and Banking Journal, Vol. 17 No. 2 Desember 2015

ada. Collins et al (2009), Dupas danRobinson (2013b), Karlan dan Morduch(2010), dan Rutherford (2000) mengemuka-kan alasan tingginya resiko masyarakatberpendapatan rendah terhadap pengum-pulan dana pihak ketiga adalah illiquiditydengan berfluktuasinya pendapatan danmekanisme penyimpana uang yang masihinformal seperti penyimpanan uang kas didalam rumah, membeli dan menjual barangpeternakan dan pertanian yang tidak tahanlama. Secara khusus, Zeller dan Sharma(1998) mengemukakan bahwa bank me-miliki kesulitan dalam mendiversifikasiportfolionya karena petani memiliki pen-dapatan yang tergantung dari periodepanen. Oleh karena itu, bank akan memilikirisiko baik dari dua segi yaitu dari sisi asetbank maupun dari sisi kewajiban dan modalbank dengan pengumpulan dana danpembiayaan dari masyarakat berpeng-hasilan rendah maupun dari usaha kecil danmenengah. Walaupun dampak risiko yangdialami, bank harus terus melaksanakanfungsinya sebagai lembaga intermediasibaik untuk skala besar, menengah, maupunkecil dan mikro. Oleh karena itu, bankmemiliki peran vital dengan menjagakestabilannya agar tidak terjadi liquiditymismatch dan kondisi saldo negatif (saldodebet) pada gironya di Bank Indonesiakarena pengumpulan dan pembiayaan danakepada “high risk borrower”

Likuiditas bank dapat terjaga denganbaik tingkat “kesehatannya” jika bankdapat menjalankan dua fungsi utamanyayaitu menciptakan likuiditas dan men-transformasi risiko (Berger dan Bouwman,2009).Kedua fungsi ini seringkali disebutdengan fungsi transformasi aset kualitatif(Bhattacharya dan Thakor, 1993).Bankdapat menciptakan likuiditas baik padaneraca (on balance sheet) dan off balancesheet. Pada necara, bank menciptakanlikuiditas melalui pembiayaan aset yangrelatif kurang likuid dengan hutang yang

relatif likuid (Bryant, 1980; Diamond danDybvig, 1983. Demikian pula pada off bal-ance sheet, bank dapat membuat komit-men pembiayaan dan klaim atas dana likuid(Holmstrom dan Tirole, 1998; Kasyap et al.,2002). Bahkan, keberadaan komitmenpembiayaan bank dapat menyediakan suatumekanisme untuk berbagi risiko secaraoptimal, mereduksi rasionalisasi pembiaya-an, dan mengurangi dampak friksi informasiantara debitur dan bank (Berger danBouwman, 2009).Fungsi kedua, yaknitransformasi risiko, dilakukan bank seiringdengan dijalankannya fungsi penciptaanlikuiditas.Di antara bentuknya yaitu bankmengeluarkan produk deposito dantabungan (DPK) beresiko rendah untukmendanai pembiayaan berisiko. Meskipuntidak sempurna hubungannya, besarnyalikuiditas yang berhasil diciptakan akanberkorelasi positif terhadap tingkat risikoyang ditransformasi. Oleh karenanya,tingkat risiko pada likuiditas juga akanmempengaruhi tingkat stabilitas dari bankitu sendiri.

Berdasarkan asumsi dan hasil yangdidapatkan dari temuan-temuan sebelum-nya, maka paper ini memiliki nilai lebihdengan menggabungkan asumsi sebelum-nya dan bank yang beroperasional didaerah masyarakat berpendapatan rendahdalam konsep manajemen syariah. Hal inidikarenakan dalam hasil yang ditemukanoleh Elgari (2003) menunjukkan adanyakestabilan dan ketahanan bank syariah dijangka panjang jika karena adanya pertum-buhan yang tinggi jika dibandingkandengan bank konvensional. Oleh karena itu,peneliti ingin mengkaji lebih lanjut tentangpenciptaan likuiditas oleh bank Islam danmencoba menjawab berbagai pertanyaanberikut tentang hubungan antara risikolikuiditas dan tingkat stabilitas di bankperkreditan rakyat syariah (BPRS) sertahubungan antara risiko likuiditas dan risikokredit dalam mempengaruhi tingkat sta-

54 ISSN 1410-8623

Mengkaji Perilaku Manajemen Likuiditas ... (Liyu Adhi Kasari Sulung & Imam Wahyudi)

bilitas BPRS. Kemudian, pada Bagian 2akan dibahas mengenai kajian literatur,Bagian 3. akan membahas tentang meto-dologi penelitian, Bagian 4. akan membahastentang hasil dan analisis, serta Bagian 5.akan membahas tentang kesimpulan ataspertanyan penelitian yang dibahas padaBab 1.

2. KAJIAN LITERATUR2.1 Bank Syariah Dan Variabel

Penciptaan LikuiditasFungsi mendasar dari perbankan Islam

adalah menyalurkan dana dari pihak yangmemiliki kelebihan dana ke pihak yangmembutuhkan dana. Secara spesifik,kelebihan dana yang dikumpulkan olehbank Islam dari deposan, dan selebihnyadisebut dana pihak ketiga (DPK), dalambentuk giro dan tabungan berbasis akadtitipan, baik wadiah yad amanah (titipanmurni) dan wadiah yad dhamanah (titipanberbentuk hutang), serta berbentuk sepertideposito dengan basis akad syirkah-mudharabah. Kemudian, DPK yang telahdikumpulkan ini akan disalurkan kembali kemasyarakat dalam bentuk akad pem-biayaan. Secara umum, akad pembiayaanyang lazim digunakan oleh perbankan Is-lam saat ini dapat dikelompokkan menjadi2, yakni akad berbasis hutang dan akadberbasis syirkah. Akad hutang terbagimenjadi 2, yakni hutang murni (qardhulhasan) dan hutang yang muncul dariaktivitas jual beli (jual beli salam danmuajjal). Akad syirkah yang umumnyadigunakan adalah mudharabah, musya-rakah, musaqat dan muzara’ah. Keduaakad yang terakhir hanya digunakan untuksektor pertanian dan perkebunan.

Seperti halnya produk finansial darilembaga keuangan yang lain, produkfinansial syariah juga akan terkena dampakdari risiko kredit dan likuiditas. Risikolikuiditas terjadi karena adanya kesulitandalam penjualan asset dengan cepat tanpa

menderita kerugian yang banyak (Ali S.S,2013).Adapun menurut (merryl linch, 2000)risiko likuiditas didefinisikan sebagai matu-rity mismatch antara asset dan kewajibanpada waktu yang tidak sinkron antara kasmasuk dank as keluar dari bisnis. Adapundalam konsep syariah, kita juga akanmenambahkan “bentuk-bentuk kontrak jualbeli”, dan “restriksi syariah dalam penjualanhutang” ke dalam variabel risiko likuiditasdalam kasus bank syariah.

Variable risiko likuiditas dalam banksyariah (bentuk kontrak jual beli)a. Mudharabahah dan Musyarakah:

kontrak jual beli ini bukan merupakanvariable risiko likuiditas karena tidakmemiliki permasalahan dalam asset-liability mismatch karena setiap danayang diinvestasikan dalam setiapproyek, maka dana tersebut hanyadapat ditarik kembali ketika masa jatuhtempo (Ali, S.S, 2013). Oleh karena ituitu, variable ini mengeliminasi adanyarisiko likuiditaskepada bank danmenjadi jaminan bagi para deposan.

b. Murabahah: kontrak ini merupakanvariable dari risiko likuiditas. Padakontrak murabahah, bank membelikomoditas untuk nasabah dan men-jualnya kembali kepada nasabah padaharga yang lebih tinggi (Ali, S.S, 2013).Oleh karena itu, karena piutangmurabahah adalah hutang lancar yangtidak dapat dijual dengan harga yangberbeda pada jatuh temponya di pasarsekunder, maka variable ini dikate-gorikan sebagai risiko likuiditas karenaberbeda masa jatuh temponya antaradeposan dan kontrak murabahah.

c. Salam: Kontrak ini adalah kontrakpenjualan komoditas yang pemba-yarannya dilakukan di awal dimanabarang komoditas ditunda pengirim-annya (Usmani, 1998). Ketika bankmembeli barang komoditas dalambentuk kontrak salam dan membayar

55ISSN 1410-8623

Finance and Banking Journal, Vol. 17 No. 2 Desember 2015

harganya, piutang penjualan ini meru-pakan komoditas asset yang yangdapat dicairkan di masa depan sesuaiketentuan kontrak. Oleh karena itu,ketika kebutuhan akan uang yangdibutuhkan dalam waktu yang cepat,maka bank tidak mampu keluar darikontrak salam dengan menjualnyakepada pihak ketiga sebelum jatuhtempo karena syariah mensyaratkan“tidak menjual barang yang belummenjadi hakmu”. Oleh karena itu,kontrak ini merupakan variable daririsiko likuiditas karena tidak dapatdijual di pasar sekunder(Ali, S.S, 2013).

d. Istishna: kontrak ini adalah untukmemproduksi barang dengan pemba-yaran di muka baik dengan full priceatau dengan cicilan (Ali, S.S, 2013).Kontrak ini merupakan variabel daririsiko likuiditas karena sama sepertikontrak salam.

e. Ijarah: kontrak dimana bank memilikiasset di awal kontrak yang kemudiandisewakan asset tersebut kepadanasabah. Risiko likuiditas terdapatpada kontrak ini ketika bank harusmembayar asset di muka sebelumdisewakan kepada nasabah (Ali, S.S,2013). Risiko likuiditas tergantung darikemampuan asset tersebut dapat dijualkembali di pasar. Risiko likuiditasmemiliki nilai lebih rendah pada ijarahmuntahi bi tamleek karena harga jualdibuat berdasarkan cicilan sewa.

2.2 Pengaruh Risiko Likuiditas TerhadapTingkat Stabilitas BPRSAcharya dan Viswanathan (2001)

menunjukkan model yang mendasarkanpada asumsi bahwa lembaga keuanganyang menggunakan hutang disarankanuntuk mensirkulasi hutang tersebut secarakonstan untuk mendanai asset mereka.Mereka menunjukkan bahwa hutang yanglebih banyak pada sistem perbankan

memiliki risiko “bank run” yang lebih besar,sehingga mereka mereka akan memilikimasalah likuiditas ketika asset menjadibernilai lebih rendah pada saat krisis terjadi.Permasalahan terhadap risiko likuiditasyang terkait dengan roll-over debt jugadikemukakan oleh He dan Xiong (2012a),dan Diamond dan Dybvig (1983) mengenaijatuh tempo hutang jangka pendek harusdisebar berdasarkan waktu dan di-rolledover untuk menghindari risiko “bank run”jika semua kontrak hutang jatuh tempopada saat yang sama.

Terkait tentang hubungan antara risikolikuiditas dan tingkat stabilitas bank.Beberapa temuan dari Bryant (1980), Bryant(1980), Diamond dan Dybvig (1983),Calomiris dan Kahn (1991), Diamond danRajan (2001), serta Berger dan Bouwman(2009) mengatakan bahwa risiko likuiditasakan mempengaruhi stabilitas bank yangdapat diukur diantaranya dengan Z-score,non-performing loan, dan lain-lain.

Berdasarkan asumsi dan hasil yangdidapatkan dari temuan-temuan sebe-lumnya, maka paper ini memiliki nilai lebihdengan menggabungkan asumsi sebe-lumnya dan bank yang beroperasional didaerah masyarakat berpendapatan rendahdalam konsep manajemen syariah. Olehkarena itu, hipotesis kami terkait tentanghubungan risiko likuiditas dan tingkatstabilitas bank perkreditan rakyat syariah(BPRS) yaitu:H1: Risiko likuiditas memiliki pengaruh

positif terhadap tingkat stabilitas dibank perkreditan rakyat syariah

2.3 Hubungan Reciprocal Antara RisikoLikuiditas dan Risiko Kredit DalamMempengaruhi Tingkat StabilitasBPRSAdapun faktor lain yang mempengaruhi

tingkat kestabilan bank dan memilikihubungan dengan risiko likuiditas yaitutingkat risiko kredit. Teori klasik dari

56 ISSN 1410-8623

Mengkaji Perilaku Manajemen Likuiditas ... (Liyu Adhi Kasari Sulung & Imam Wahyudi)

mikroekonomi perbankan mengatakanbahwa ada hubungan yang erat antara risikolikuiditas dan kredit. Framework Monti-Klein, Bryant (1980) atau Diamond danDybvig (1983) menyatakan bahwa strukturasset dan hutang akan berhubungan , lebihkhusus pada kredit macet dan penarikandana oleh nasabah. Ini tidak hanya terjadipada balance sheet bank akan tetapi jugapada pembiayaan dan pendanaan bisnisterlebih pada off-balance sheet (real-jurnalliquidityrisk). Berdasarkan, hal inimaka hubungan antara risiko likuiditas dankredit juga akan mempengaruhi tingkatstabilitas bank. Beberapa paper yangmenunjukkan kedua risiko tersebut memilikipengaruh terhadap tingkat stabilitas bankyaitu Goldstein and Pauzner (2005), Wagner(2007), Cai and Thakor (2008), Gatev et al.(2009), Acharya et al. (2010), Acharya andViswanathan (2011), Gorton and Metrick(2011), He and Xiong (2012a,b), andAcharya and Mora (in press).

Berdasarkan asumsi dan hasil yangdidapatkan dari temuan-temuan sebelum-nya, maka paper ini memiliki nilai lebihdengan menggabungkan asumsi sebelum-nya dan bank yang beroperasional didaerah masyarakat berpendapatan rendahdalam konsep manajemen syariah, sertakonsep risiko kredit yang berbeda denganpenelitian sebelumnya. Oleh karena itu,hipotesis kami terkait tentang hubunganrisiko likuiditas dan tingkat stabilitas bankperkreditan rakyat syariah (BPRS) yaitu:H2: Risiko kredit memiliki pengaruh positif

terhadap risiko likuiditas di bankperkreditan rakyat syariah

H3: Risiko likuiditas memiliki pengaruhpositif terhadap risiko kredit di bank

perkreditan rakyat syariah

3. METODOLOGISampel yang digunakan di dalam

penelitian berjumlah 152 bank perkreditanrakyat syariah dari seluruh provinsi yang adadi Indonesia. Masing-masing sampelmemiliki 5 tahun untuk periode 2010 sampaidengan 2014 sehingga terdapat 1732 titikobservasi secara keseluruhan denganmenggunakan data kuartal baik padalaporan keuangan yang dipublikasikan.Penelitian ini menggunakan data sekunderdi dalam meneliti pengaruh risiko likuiditasterhadap tingkat stabilitas bank danhubungan reciprocal antara risiko likuiditasdan risiko kredit. Data sekunder yangdimaksud adalah laporan keuangan bankperkreditan rakyat syariah. Laporankeuangan yang dibutuhkan terdiri darilaporan neraca, laporan laba rugi, danlaporan rasio keuangan.Seluruh datalaporan keuangan diperoleh melalui diBank Indonesia, Otoritas jasa keuangan,serta data makroekonomi yang diambil daridata Badan Pusat Statistik Indonesia.Adapun penjelasan variabel yang di-gunakan di dalam penelitian ini dijelaskanpada Tabel 1 Operasionalisasi VariabelPenelitian. Metodologi yang digunakandalam penelitian ini menggunakan Paneldata (Fixed Effect) pada pengujianpengaruh dari risiko likuiditas terhadapstabilitas bank. Kemudian, kami jugamenggunakan Generalized MomentsMethod (GMM) untuk menguji hubunganreciprocal antara risiko likuiditas dan kreditdalam mempengaruhi tingkat stabilitasbank.

57ISSN 1410-8623

Finance and Banking Journal, Vol. 17 No. 2 Desember 2015

Variabel terikat di dalam penelitian iniadalah risiko bank. Z-score digunakansebagai indikator utama di dalam mengukurrisiko. Z-score didefinisikan sebagai seberapabesar standar deviasi dari return on asset suatubank harus jatuh untuk membuat banktersebut menjadi insolven (Demirgüç-Kunt danHuizinga, 2010). Semakin tinggi nilai dari z-score menunjukkan bank tersebut memilikirisiko yang lebih rendah dan cenderung stabil,sebaliknya semakin rendah nilai dari z-scoremenunjukkan bahwa bank menghadapi risikoyang lebih tinggi dan cenderung tidak stabil.

Variabel untuk risiko likuiditas (LR)

dihitung dengan mengurangkan semua as-set yang dapat secara cepat diubah dalambentuk kas untuk menutupi penarikan yangakan diambil dari kewajiban jangkapendek. Kami tidak menggunakan deriva-tive dan sekuritas karena dalam variabeltersebut tidak terdapat di laporan neracaBPRS dan bukan bisnis utama dari banktersebut. Kemudian untuk variabel bebasdan reciprocal lainnya yaitu risiko kredityang dihitung dari rasio non-performing fi-nancing untuk menghitung besarnya nilairisiko kredit.

58 ISSN 1410-8623

Mengkaji Perilaku Manajemen Likuiditas ... (Liyu Adhi Kasari Sulung & Imam Wahyudi)

a) Hipotesis PenelitianBeberapa temuan dari Bryant (1980),Bryant (1980), Diamond dan Dybvig(1983), Calomiris dan Kahn (1991), Dia-mond dan Rajan (2001), serta Bergerdan Bouwman (2009) mengatakanbahwa risiko likuiditas akan mempe-ngaruhi stabilitas bank. Berdasarkanpenjelasan tersebut, berikut adalahhipotesis penelitian terkait denganpengaruh pendapatan non-bungaterhadap z-score:

H1: Risiko likuiditas memiliki pengaruhnegatif terhadap tingkat stabilitas dibank perkreditan rakyat syariah

Dimana semakin tinggi nilai dari z-scoremenunjukkan bank tersebut memiliki risikoyang lebih rendah dan cenderung stabil,sebaliknya semakin rendah nilai dari z-scoremenunjukkan bahwa bank menghadapirisiko yang lebih tinggi dan cenderung tidakstabil.

b) Model PenelitianGoldstein and Pauzner (2005), Wagner(2007), Cai and Thakor (2008), Gatevet al. (2009), Acharya et al. (2010),Acharya and Viswanathan (2011),Gorton and Metrick (2011), He andXiong (2012a,b), and Acharya andMora (in press) menunjukkkan hu-bungan antara risiko likuiditas dankredit dalam mempengaruhi tingkatstabilitas bank. Oleh karena itu,hipotesis reciprocal yang menyatakanhubungan di antara kedua risikotersebut adalah sebgaai berikut:

H2: Risiko kredit memiliki pengaruh positifterhadap risiko likuiditas dalam

mempengaruhi tingkat stabilitas bankperkreditan rakyat syariah

H3: Risiko likuiditas memiliki pengaruhpositif terhadap risiko kredit dalammempengaruhi tingkat stabilitas bankperkreditan rakyat syariah

4. HASIL DAN PEMBAHASAN4.1 Statistik Deskriptif

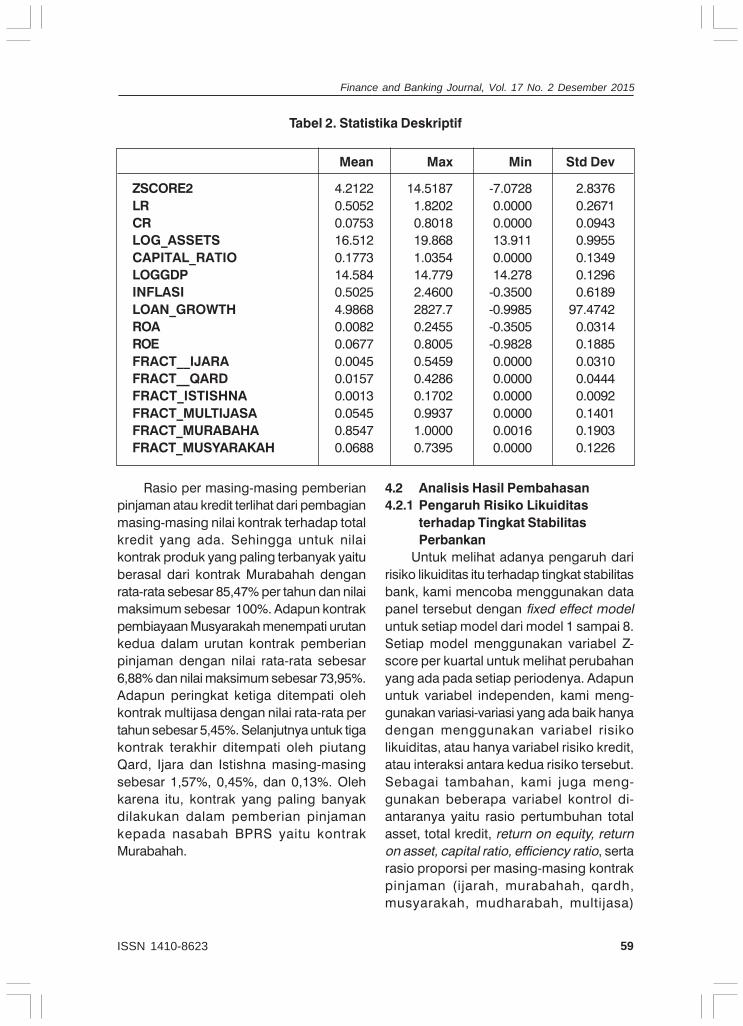

Berdasarkan hasil dari 152 bankperkreditan rakyat syariah dari quartal 1tahun 2010 sampai dengan quartal 4 tahun2014, statistik deskriptif pada Z-scoremenunjukkan nilai rata-rata sebesar 4,21dengan nilai maksimum mencapai 14,51dan nilai minimum mencapai -7,07. Adapununtuk risiko likuiditas dengan nilai rata-ratasebesar 0,505 dengan nilai maksimumsebesar 1,82 dan nilai minimum sebesar nol.Nilai untuk risiko likuiditas begitu besardikarenakan pada asset lancar nilai inihanya bergantung kepada kas dan pe-nempatan pada bank lain. Oleh karena itulahrisiko likuiditas mereka menjadi besar.Sedangkan untuk nilai risiko kredit, nilai rata-rata risiko ini adalah sebesar 7,53% dengannilai maksimum sebesar 8,02%. Nilai inimerupakan nilai yang wajar dan miripdengan penelitian sebelumnya yaituImbierowicz & Rauch (2014).

Nilai return on equity menunjukkan nilairata-rata sebesar 6,7% per tahun, hasil inimenunjukkan nilai yang cukup kompetitifjika dibandingkan dengan rata-rata bungadi bank umum konvensional diantaranyayaitu Citibank dengan nilai Citibank sebesar6,46% dan standard chartered bank sebesar6,13% (Kontan, 2015). Kemudian untuk re-turn on asset menunjukkan nilai sebesar0,82% per tahunnya dengan nilai maksimumsebesar 24,55% per tahun dan minimumsebesar -35,1% per tahun.

59ISSN 1410-8623

Finance and Banking Journal, Vol. 17 No. 2 Desember 2015

Mean Max Min Std Dev

ZSCORE2 4.2122 14.5187 -7.0728 2.8376LR 0.5052 1.8202 0.0000 0.2671CR 0.0753 0.8018 0.0000 0.0943LOG_ASSETS 16.512 19.868 13.911 0.9955CAPITAL_RATIO 0.1773 1.0354 0.0000 0.1349LOGGDP 14.584 14.779 14.278 0.1296INFLASI 0.5025 2.4600 -0.3500 0.6189LOAN_GROWTH 4.9868 2827.7 -0.9985 97.4742ROA 0.0082 0.2455 -0.3505 0.0314ROE 0.0677 0.8005 -0.9828 0.1885FRACT__IJARA 0.0045 0.5459 0.0000 0.0310FRACT__QARD 0.0157 0.4286 0.0000 0.0444FRACT_ISTISHNA 0.0013 0.1702 0.0000 0.0092FRACT_MULTIJASA 0.0545 0.9937 0.0000 0.1401FRACT_MURABAHA 0.8547 1.0000 0.0016 0.1903FRACT_MUSYARAKAH 0.0688 0.7395 0.0000 0.1226

Tabel 2. Statistika Deskriptif

Rasio per masing-masing pemberianpinjaman atau kredit terlihat dari pembagianmasing-masing nilai kontrak terhadap totalkredit yang ada. Sehingga untuk nilaikontrak produk yang paling terbanyak yaituberasal dari kontrak Murabahah denganrata-rata sebesar 85,47% per tahun dan nilaimaksimum sebesar 100%. Adapun kontrakpembiayaan Musyarakah menempati urutankedua dalam urutan kontrak pemberianpinjaman dengan nilai rata-rata sebesar6,88% dan nilai maksimum sebesar 73,95%.Adapun peringkat ketiga ditempati olehkontrak multijasa dengan nilai rata-rata pertahun sebesar 5,45%. Selanjutnya untuk tigakontrak terakhir ditempati oleh piutangQard, Ijara dan Istishna masing-masingsebesar 1,57%, 0,45%, dan 0,13%. Olehkarena itu, kontrak yang paling banyakdilakukan dalam pemberian pinjamankepada nasabah BPRS yaitu kontrakMurabahah.

4.2 Analisis Hasil Pembahasan4.2.1 Pengaruh Risiko Likuiditas

terhadap Tingkat StabilitasPerbankan

Untuk melihat adanya pengaruh daririsiko likuiditas itu terhadap tingkat stabilitasbank, kami mencoba menggunakan datapanel tersebut dengan fixed effect modeluntuk setiap model dari model 1 sampai 8.Setiap model menggunakan variabel Z-score per kuartal untuk melihat perubahanyang ada pada setiap periodenya. Adapununtuk variabel independen, kami meng-gunakan variasi-variasi yang ada baik hanyadengan menggunakan variabel risikolikuiditas, atau hanya variabel risiko kredit,atau interaksi antara kedua risiko tersebut.Sebagai tambahan, kami juga meng-gunakan beberapa variabel kontrol di-antaranya yaitu rasio pertumbuhan totalasset, total kredit, return on equity, returnon asset, capital ratio, efficiency ratio, sertarasio proporsi per masing-masing kontrakpinjaman (ijarah, murabahah, qardh,musyarakah, mudharabah, multijasa)

60 ISSN 1410-8623

Mengkaji Perilaku Manajemen Likuiditas ... (Liyu Adhi Kasari Sulung & Imam Wahyudi)

terhadap total kredit atau pemberianpinjaman kepada nasabah. Kemudian kamijuga memberikan control terhadap makro-ekonomi dalam mempengaruhi stabilitasperbankan dengan menambahkan Gross

Domestic Product dan inflasi. Landasan teoridari pemberian variabel accounting-basedcontrol tersebut adalah berdasarkan Coleand Gunther (1995),

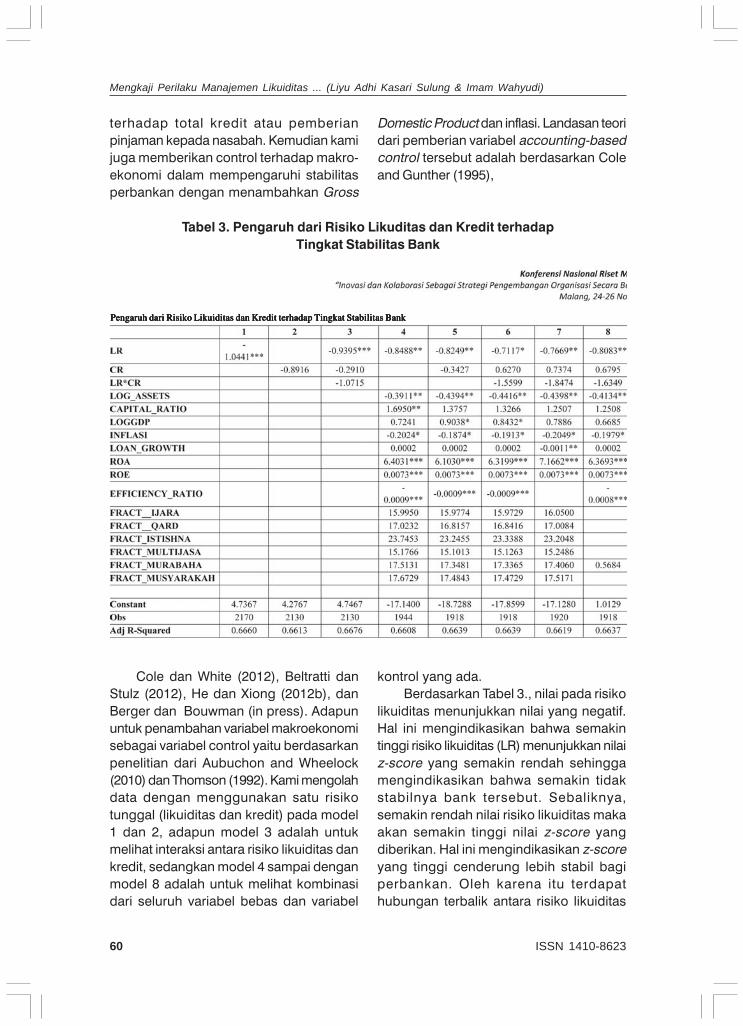

Tabel 3. Pengaruh dari Risiko Likuditas dan Kredit terhadapTingkat Stabilitas Bank

Pengaruh dari Risiko Likuiditas dan Kredit terhadap Tingkat Stabilitas BankPengaruh dari Risiko Likuiditas dan Kredit terhadap Tingkat Stabilitas BankPengaruh dari Risiko Likuiditas dan Kredit terhadap Tingkat Stabilitas BankPengaruh dari Risiko Likuiditas dan Kredit terhadap Tingkat Stabilitas BankPengaruh dari Risiko Likuiditas dan Kredit terhadap Tingkat Stabilitas Bank

Cole dan White (2012), Beltratti danStulz (2012), He dan Xiong (2012b), danBerger dan Bouwman (in press). Adapununtuk penambahan variabel makroekonomisebagai variabel control yaitu berdasarkanpenelitian dari Aubuchon and Wheelock(2010) dan Thomson (1992). Kami mengolahdata dengan menggunakan satu risikotunggal (likuiditas dan kredit) pada model1 dan 2, adapun model 3 adalah untukmelihat interaksi antara risiko likuiditas dankredit, sedangkan model 4 sampai denganmodel 8 adalah untuk melihat kombinasidari seluruh variabel bebas dan variabel

kontrol yang ada.Berdasarkan Tabel 3., nilai pada risiko

likuiditas menunjukkan nilai yang negatif.Hal ini mengindikasikan bahwa semakintinggi risiko likuiditas (LR) menunjukkan nilaiz-score yang semakin rendah sehinggamengindikasikan bahwa semakin tidakstabilnya bank tersebut. Sebaliknya,semakin rendah nilai risiko likuiditas makaakan semakin tinggi nilai z-score yangdiberikan. Hal ini mengindikasikan z-scoreyang tinggi cenderung lebih stabil bagiperbankan. Oleh karena itu terdapathubungan terbalik antara risiko likuiditas

61ISSN 1410-8623

Finance and Banking Journal, Vol. 17 No. 2 Desember 2015

dan stabilitas bank. Hal ini berbeda denganpenelitian sebelumnya yang menyebutkanbahwa adanya hubungan positif antararisiko likuiditas bank dan tingkat stabilitasbank Imbierowicz & Rauch (2014).

Dalam penelitian (jurnal liquidityrisk-maindocument) menyebutkan bahwaterdapat hubungan positif antara risikolikuiditas dan stabilitas bank yang diukurdari probability of default. Probability ofdefault tersebut dihitung dengan meng-gunakan multivariate logistic regressionmodel yaitu nilai 1 untuk bangkrut atau de-fault dan 0 untuk selain itu.

Dengan tingkat keyakinan sebesar99%, maka dapat dikatakan bahwa risikolikuiditas memiliki pengaruh signifikannegatif terhadap tingkat kestabilan bankyang diukur dari z-score. Hubungan negatifantara risiko likuiditas dan stabilitas bankperlu mendapat perhatian dari beberapapihak yang berkepentingan karena nilai rata-rata risiko likuiditas bank adalah sebesar50,52% dengan nilai tertinggi yaitu 182%berdasarkan hasil dari statistika deskriptif(lihat Tabel 2). Hal ini jauh berbeda denganpenelitian yang dilakukan oleh Imbierowicz& Rauch (2014) dimana nilai rata-rata risikolikuiditasnya hanya mencapai 7,285%dengan perbandingan dengn bank kecilsebesar 5,67%. Oleh karena itu, nilai yang

dari risiko likuiditas ini perlu mendapatperhatian dari pihak-pihak tertentu yangterkait dengan bank perkreditan rakyatsyariah yang memiliki nilai paling besaryaitu hanya dari kas dan penempatan padabank lain dalam membiayai kewajibanlancarnya.

Pengaruh signifikan negative dari risikolikuiditas terhadap stabilitas bank terlihatsecara konsisten dari model 1 sampaidengan model 8. Hal ini mengindikasikanbahwa reliability terhadap hasil yangdidapatkan dari pengaruh antara riskolikuiditas dan stabilitas BPRS dapatdipertanggungjawabkan.

4.2.2 Hubungan antara Risiko Likuiditasdan Risiko Kredit

Hubungan antara risiko likuditas dankredit dapat diketahui baik dari “interaksi”maupun “pengaruh” di antara keduavariabel tersebut. Berdasarkan hasilpenelitian dari Tabel 3., interaksi diantarakedua risiko tersebut terlihat tidak memilikihubungan. Oleh karena itu, peneliti inginmengkonfimasi kembali pengaruh endo-genitas yang diekspektasikan masihterdapat pada kedua variabel tersebutmelalui model Generalized MomentsMethod (GMM). Adapun persamaan yangdapat diestimasikan yaitu sebagai berikut;

Tabel 4. Hubungan antara risiko likuiditas dan kredit

62 ISSN 1410-8623

Mengkaji Perilaku Manajemen Likuiditas ... (Liyu Adhi Kasari Sulung & Imam Wahyudi)

Tabel 4. menunjukkan hubungan antararisiko likuiditas dan kredit. Berdasarkantabel tersebut, pengaruh yang signifikanterjadi pada pool maupun random effectuntuk model GMM ini terlihat dari pengaruhrisiko kredit terhadap risiko likuiditas baikitu untuk tingkat alpha sebesar 1%, 5%, dan10%. Kemudian untuk pengaruh risikolikuiditas terhadap kredit hanya dapatterlihat pada sisi pool effect GMM hanyauntuk lag ke-3. Oleh karena itu, dapatdisimpulkan bahwa tidak terdapat pengaruhsecara umum dari risiko kredit terhadaprisiko likuiditas. Hal ini sesuai dengan hasilpenelitian Imbierowicz & Rauch (2014) yangmenyebutkan bahwa tidak ada hubunganreciprocal antara kedua risiko tersebut ataudengan kata lain tidak ada hubungan co-movement diantara kedua risiko tersebut.

5. KESIMPULANHasil penelitian ini memiliki implikasi

yang baik terhadap manajemen likuiditaspada bank syariah khususnya pada bankperkreditan rakyat syariah. Berdasarkanhasil yang diperoleh, risiko likuiditas secarasignifikan mempengaruhi tingkat kestabilansuatu bank pada seluruh model yangdikombinasikan. Hal ini berimplikasi bahwahasil yang didapatkan dapat dipertang-gungjawabkan karena memiliki konsistensiyang tinggi. Hasil penelitian kami jugamengindikasikan bahwa nilai rata-rata risikolikuiditas memiliki nilai yang tidak begitubaik jika dibandingkan dengan penelitiansebelumnya. Oleh karena itu, hal ini perludiperhatikan oleh para pemangku kepen-tingan karena nantinya akan mempengaruhitingkat stabilitas bank yang pada akhirnya

akan mempengaruhi pembiayaan kepadamasyarakat berpendapatan rendah.Kemudian, untuk hubungan antara risikolikuiditas dan kredit menunjukkan hasil yangtidak signifikan dalam hubungan reciprocaldiantara keduanya karena risiko kreditberpengaruh signifikan terhadap risikolikuiditas pada tingkat signifikansi tertentuakan tetapi tidak sebaliknya pada risikolikuiditas untuk mempengaruhi risiko kredit.

DAFTAR PUSTAKAAdams, D.W. and Vogel, R.C. (1986), Rural

financial markets in low-income coun-tries: recent contoversies and lessons,World Development, Vol. 14 No. 4, pp.477-87.

Ali, S.S. 2013. State of Liquidity Manage-ment in Islamic Financial Institutions.Islamic Economic Studies Vol. 21, No.1, June 2013 (63-98)

Ayyagari, M., Beck, T., Demirguc-Kunt, A.,2007. Small and medium enterprisesacross the globe. Small Bus. Econ. 29(4), 415–434)

Berger, A.N., Bouwman, C.H.S., 2009. Bankliquidity creation. Review of FinancialStudies 22, 3779–3837.

Bhattacharya, S., dan A. V. Thakor. 1993.Contemporary Banking Theory. Jour-nal of Financial Intermediation, vol. 3,hal. 2–50.

Bryant, J. 1980. A Model of Reserves, BankRuns, and Deposit Insurance.Journal ofBanking and Finance, vol. 4, hal. 335–344.

Collins, Daryl, Morduch, Jonathan, Ruther-ford, Stuart, Ruthven, Orlanda, 2009.Portfolios of the Poor: How the World’s

63ISSN 1410-8623

Finance and Banking Journal, Vol. 17 No. 2 Desember 2015

Poor Live on $2 a Day. Princeton Uni-versity Press, Princeton, NJ.

Deep, A., dan G. Schaefer. 2004. Are BanksLiquidity Transformers? Working Paper,Harvard University.

Diamond, D. W., dan P. H. Dybvig. 1983.Bank Runs, Deposit Insurance, andLiquidity.Journal of PoliticalEconomy,vol. 91, hal. 401–419.

Diamond, D. W., dan R. G. Rajan. 2001.Liquidity Risk, Liquidity Creation, andFinancial Fragility: A Theory of Bank-ing. Journal of Political Economy, vol.109, hal. 287–327.

Dupas, Pascaline, Robinson, Jonathan,2013b. Why don’t the poor save more?Evidence from health savings experi-ments. Am. Econ. Rev. 103 (4), 1138–1171.

Dusuki, A.W. 2008. Banking for the poor:the role of Islamic banking in micro-finance initiatives. Humanomics. Vol.24. No. 1. pp. 49-66

Gatev, E., dan P. E. Strahan. 2006. Banks’Advantage in Hedging Liquidity Risk:Theory and Evidence from the Com-mercial Paper Market. Journal of Fi-nance, vol. 61, hal. 867–892.

Hallberg, K., 2001. A market-oriented strat-egy for small and medium-scale enter-prises. IFC Discussion Paper No. 48.

Holmstrom, B., dan J. Tirole.1998. Publicand Private Supply of Liquidity. Jour-nal of Political Economy, vol. 106, hal.1–40.

Imbierowicz, Bjorn, dan Rauch, Christian.2014. The relationship between liquid-ity risk and credit risk in banks. Jour-nal of Banking and Finance. Vol 40. pp242-256

Karlan, Dean, Morduch, Jonathan, 2010.Access to finance. In: Rodrik, Dani,Rosenzweig, Mark (Eds.), Handbookof Development Economics. vol. 5.North-Holland, Elsevier, Amsterdam(Chapter 2).

Kashyap, A. K., R. G. Rajan, dan J. C. Stein.2002. Banks as Liquidity Providers: AnExplanation for the Coexistence ofLending and Deposit-Taking. Journal ofFinance, vol. 57, hal. 33–73.

Peek, J., dan E. S. Rosengren. 1995. TheCapital Crunch: Neither a Borrower nora Lender Be. Journal of Money, Creditand Banking, vol. 27, hal. 625–38.

Pennacchi, G. 2006. Deposit Insurance,Bank Regulation, and Financial SystemRisks. Journal of Monetary Economics,vol. 53, hal. 1–30.

Petersen, M. A., dan R. G. Rajan. 1995. TheEffect of Credit Market Competition onLending Relationships.Quarterly Jour-nal of Economics, vol. 110, hal. 407–443.

Rutherford, Stuart, 2000. The Poor and TheirMoney. Oxford University Press, NewDelhi.

Sinclair, P.J.N. (1998), ‘‘Why do the poorsave so little?’’, Department of Econom-ics Discussion Paper, University of Bir-mingham, Birmingham.

Sufi, A. 2007. Bank Lines of Credit in Cor-porate Finance: An Empirical Analysis.Review of Financial Studies.

Thakor, A. V. 1996. Capital Requirements,Monetary Policy, and Aggregate BankLending: Theory and Empirical Evi-dence. Journal of Finance, vol. 51, hal.279–324.

Wahyudi, I., M. K. Dewi, F. Rosmanita, M.B. Prasetyo, N. I. S. Putri, dan B. M.Haidir. 2013. Manajemen Risiko padaPerbankan Islam: Konsep dan Praktekdi Indonesia. Jakarta: Penerbit Salem-ba Empat.

Zeller, M. and Sharma, M. (1998), Rural Fi-nance and Poverty Alleviation. FoodPolicy Report, International Food PolicyResearch Institute,Washington, DC.

***

Copyright © 2022 FDOKUMEN