MANAJEMEN KAS FROM MANAJEMEN KEUANGAN

18

MANAJEMEN KEUANGAN DOSEN PEMBIMBING : IBU MIRNA D. KUSDANI, SE,MSM AKADEMI PIMPINAN PERUSAHAAN KEMENTRIAN PERINDUSTRIAN RI 2014

-

Upload

universitasterbukaindonesia -

Category

Documents

-

view

1 -

download

0

Transcript of MANAJEMEN KAS FROM MANAJEMEN KEUANGAN

MANAJEMEN KEUANGANDOSEN PEMBIMBING : IBU MIRNA D. KUSDANI, SE,MSM

AKADEMI PIMPINAN PERUSAHAANKEMENTRIAN PERINDUSTRIAN RI

2014

KELOMPOK 31. NILUH PEBRIANI 2013.1.20743

2. SHOFURA ATTIFAH MEINDA 2013.1.20744

3. ELICE PUTRI ANGELITA 2013.1.20729

4. FEBRIA ARIESTA RAMADHINI 2013.1.20727

5. ANDIKA SEFRIAN 2013.1.20766

6. MUHAMMAD RACHMAN A 2011.1.19532

7. RISKY SURYO ADHI K 2011.1.19568

MANAJEMEN PIUTANG

APA ITU PIUTANG DAGANG?

• Piutang dagang (account receivable) merupakan tagihan perusahaan kepada pelanggan/pembelian atau pihak lain yang membeli produk perusahaan.

• Piutang muncul karena adanya penjualan kredit.

• Bagi penjual, penjualan kredit dapat menambah pos piutang dan mengurangi persediaan barang.

• Bagi pembeli, pembelian kredit akan menambah hutang dagang (account payable) dan menambah persediaannya.

• Kebijakan penjualan kredit yang akan menimbulkan biaya bagi perusahaan. Biaya tersebut antara lain : biaya penagihan, administrasi piutang, biaya modal atas dana yang tertanam dalam piutang,biaya piutang yang tidak mungkin tertagih.

Dalam rangka usaha untuk memperbesar volume penjualannya kebanyakan perusahaan besar menjual produknya dengan kredit. Penjualan kredit tidak menghasilkan penerimaan kas, tetapi menimbulkan piutang langganan, dan barulah pada hari jatuhnya terjadi aliran kas masuk yang berasal dari pengumpulan piutang tersebut. Dengan demikian maka piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran modal kerja, yaitu :

KAS INVENTORY KASPIUTAN

G

PENTINGNYA INVESTASI PADA PIUTANG

Faktor-faktor yang mempengaruhi besarnya investasi dalam Piutang• Volume penjualan kredit, semakin besar volume penjualan kredit, makin

besar investasi yang tertanam dalam Piutang• Syarat pembayaran (termin), semakin lama masa kredit,semakin besar

invesatasinya.• Ketentuan tentang pembatasan kredit, batasan kredit dapat berupa

kuantitatif (plafon kredit, semakin besar plafon kredit perpelanggan makin besar investasi yang diperlukan) dan kualitatif (selektif terhadap pelanggan kredit, makin ketat seleksi akan semakin memperkecil investasi dalam piutang).

• Kebijakan pengumpulan piutang, pengumpulan piutang dapat bersifat aktif (menggunakan debt collector)pengumpulan piutang lebih tepat waktu tetapi perlu tambahan biaya pengumpulan piutang, atau pasif yaitu keyakinan bahwa debitur menepati janji, maka resiko tertunggaknya piutang lebih besar.

• Kebiasaan membayar dari para langganan, apabila sebagian besar pelanggan membayar pada masa diskon (termin 2/10;n/30), maka membutuhkan investasi lebih kecil, tetapi jika pelanggan membayar pada hari ke 30 atau bahkan menunggak, perlu invstasi yg besar

PRINSIP-PRINSIP PEMBERIAN PIUTANG

Besarnya investasi pada piutang yang muncul di perusahaan ditentukan oleh dua factor :

1. Besarnya presentase penjualan kredit terhadap penjualan total.

2. Kebijakan penjualan kredit dan jangka waktu pengumpulan piutang (jangka waktu penagihan piutang)

Kebijakan ini dipengaruhi oleh jangka waktu penjualan kredit, kualitas pelanggan dan usaha pengumpulan piutang.

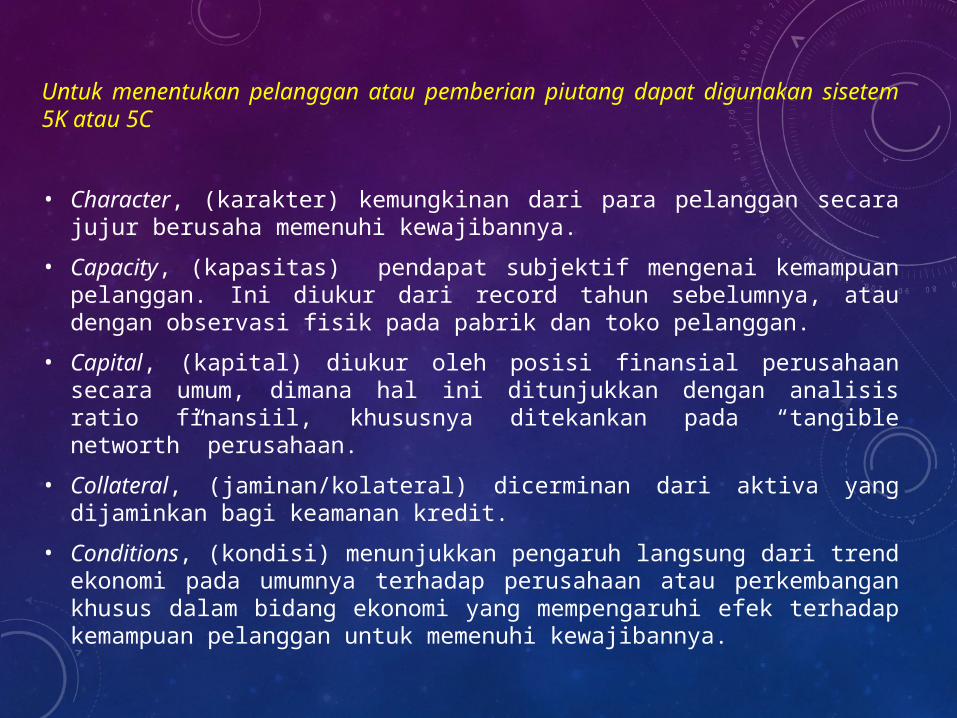

Untuk menentukan pelanggan atau pemberian piutang dapat digunakan sisetem 5K atau 5C

• Character, (karakter) kemungkinan dari para pelanggan secara jujur berusaha memenuhi kewajibannya.

• Capacity, (kapasitas) pendapat subjektif mengenai kemampuan pelanggan. Ini diukur dari record tahun sebelumnya, atau dengan observasi fisik pada pabrik dan toko pelanggan.

• Capital, (kapital) diukur oleh posisi finansial perusahaan secara umum, dimana hal ini ditunjukkan dengan analisis ratio finansiil, khususnya ditekankan pada “tangible networth” perusahaan.

• Collateral, (jaminan/kolateral) dicerminan dari aktiva yang dijaminkan bagi keamanan kredit.

• Conditions, (kondisi) menunjukkan pengaruh langsung dari trend ekonomi pada umumnya terhadap perusahaan atau perkembangan khusus dalam bidang ekonomi yang mempengaruhi efek terhadap kemampuan pelanggan untuk memenuhi kewajibannya.

ANGGARAN PENGUMPULAN PIUTANG

Angaran Piutang adalah angaran yang merencanakan secara lebih terperinci tentang sejumlah piutang perusahan beserta perubahan-perubahanya dari waktu ke waktu selama periode yang akan datang. Angaran piutang menunjukan besarnya piutang dari transaksi-transaksi penjualan secara kredit yang dilakukan perusahan. Anggaran tersebut menerangkan mengenai jumlah piutang yang tertagih dari waktu ke waktu, serta menunjukan pula sisa piutang yang belum tertagih dari waktu ke waktu selama periode yang akan datang.

Penjualan secara kredit ini dilakukan perusahaan dalam rangka meningkatkan jumlah penjualan hasil produksinya dipasar,mengingat keadaan persaingan yang semakin besar.

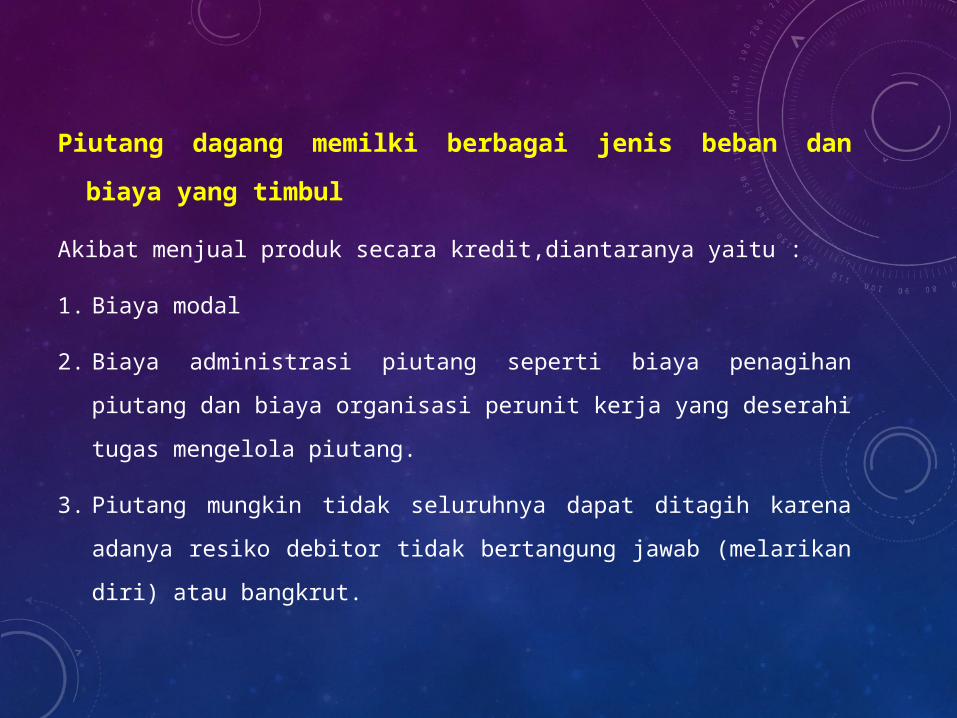

Piutang dagang memilki berbagai jenis beban dan biaya yang timbul

Akibat menjual produk secara kredit,diantaranya yaitu :

1. Biaya modal

2. Biaya administrasi piutang seperti biaya penagihan piutang dan biaya organisasi perunit kerja yang deserahi tugas mengelola piutang.

3. Piutang mungkin tidak seluruhnya dapat ditagih karena adanya resiko debitor tidak bertangung jawab (melarikan diri) atau bangkrut.

ANGGARAN PENGUMPULAN PIUTANG

Pengumpulan piutang perlu melihat prosedur yang digunakan untuk menagih piutang. Terdapat perjanjian yang ditetapkan secara jelas dan rinci. Dalam perjanjian tersebut, biasanya meliputi tentang jumlah piutang, besarnya diskon, periode diskon, jangka waktu penagihan dan sangsi yang dikenakan terhadap pembeli atau penjual jika barang yang diperjual belikan tidak sesuai dengan keadaan sebenarnya.

Ada 2 metode pengumpulan piutang:

1. Pengumpulan piutang untuk penjualan yang tidak berdiskon

2. Pengumpulan piutang untuk penjualan yang berdiskon

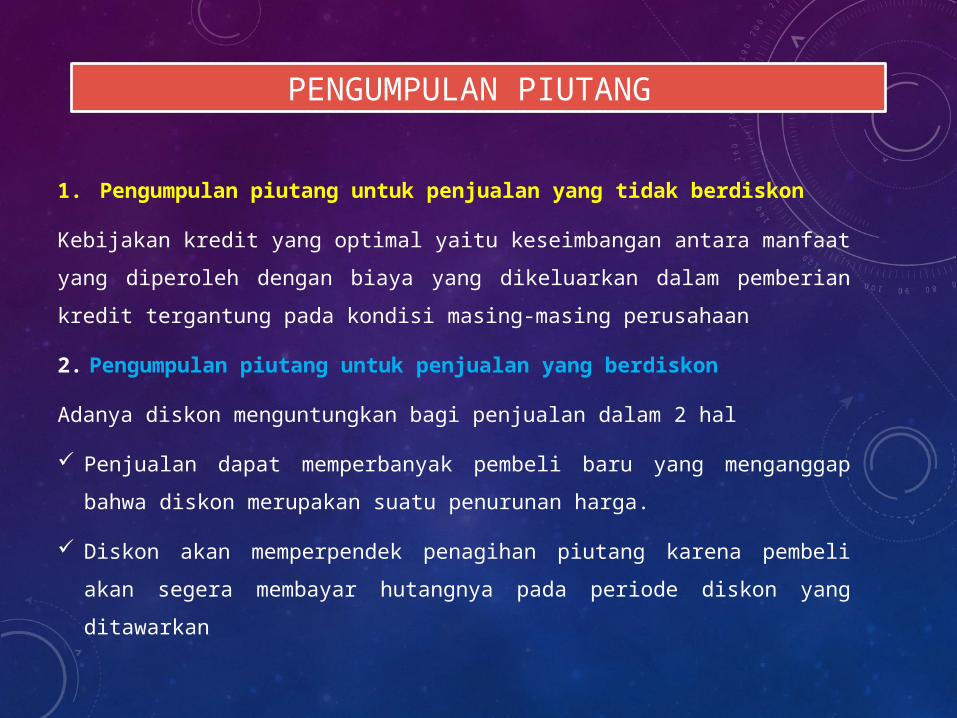

PENGUMPULAN PIUTANG

1. Pengumpulan piutang untuk penjualan yang tidak berdiskon

Kebijakan kredit yang optimal yaitu keseimbangan antara manfaat yang diperoleh dengan biaya yang dikeluarkan dalam pemberian kredit tergantung pada kondisi masing-masing perusahaan

2. Pengumpulan piutang untuk penjualan yang berdiskon

Adanya diskon menguntungkan bagi penjualan dalam 2 hal

Penjualan dapat memperbanyak pembeli baru yang menganggap bahwa diskon merupakan suatu penurunan harga.

Diskon akan memperpendek penagihan piutang karena pembeli akan segera membayar hutangnya pada periode diskon yang ditawarkan

LANGKAH-LANGKAH MENYUSUN ANGGARAN PIUTANG

Beberapa langkah-langkah didalam menyusun anggaran piutang, antara lain :

• Menentukan besarnya jumlah penjualan tunai dan jumlah penjualan kredit yang

dihasilkan oleh suatu perusahan dalam jangka waktu satu bulan atau triwulan.

• Menentukan besarnya piutang tak tertagih yang harus dicadangkan.

• Mengetahui atau mengidentifkasi besarnaya term of credit.

• Perhatikan kemungkinan adanya bunga untuk penjualan kredit.

• Menyusun ke dalam bentuk tabel-tabel yang sistematis.

ANALISA KEBIJAKAN PIUTANG

• Kebijakan perusahaan untuk menambah penjualan kredit dapat dilakukan dengan memperpanjang jangka waktu pengembalian kredit. Kebijakan ini akan meningkatkan penjualan yang berasal dari pelanggan lama dan masuknya pelanggan baru. Namun demikian, perpanjangan jangka waktu kredit akan meningkatkan biaya yang harus ditanggung oleh perusahaan, misalnya tambahan dana untuk investasi pada modal kerja, investasi pada aktiva tetap dan investasi pada piutang itu sendiri

CONTOH• Perusahaan “ANTAREJA” dalam tahun 2011 telah

melakukan penjualan hasil produksinya sebanyak 80.000 unit. Seluruh penjualan dilakukan secara kredit dengan jangka waktu 30 hari. Perusahaan merencanakan meningkatkan penjualannya pada tahun-tahun yang akan dating dengan merubah jangka waktu kreditnya menjadi 60 hari. Dengan merubah jangka waktu kredit penjualan 2012 diharapkan akan naik sebesar 25%. Biaya produksi yang ditanggung perusahaan meliputi biaya tetap sebesar Rp 22.000.000, biaya variable per unit Rp 151,- . Sedangkan harga penjualan per unit adalah Rp 500,-. Apabila jangka waktu diperpanjang menjadi 60 hari, maka biaya tambahan modal yang diperhitungkan sebesar 30%. Apakah kebijakan perpanjangan jangka waktu kredit tersebut perlu dilaksanakan?

PENYELESAIAN

1. Menghitung laba tahun 2011 : Penjualan 80.000 unitPenjualan = 80.000 x Rp 500 = Rp 40.000.000Biaya tetap = Rp 22.000.000Biaya variable = Rp 12.000.000 +Harga Pokok Penjualan = Rp 34.000.000Laba = Rp 6.000.000

2. Menghitung laba tahun 2012 : Penjualan 125% x 80.000 unit = 100.000 unit

Penjualan = 100.000 x Rp 500 = Rp 50.000.000Biaya tetap = Rp 22.000.000Biaya variable = 100.000 x Rp 150 = Rp 15.000.000 +Harga Pokok Penjualan = Rp 37.000.000Laba = Rp 13.000.000

3. Menghitung Tambahan laba dan biaya modal tahun 2012 Dengan perpanjangan waktu kredit dari 30 hari menjadi 60 hari, maka tambahan laba yang diperopleh adalah = Rp 13.000.000 – Rp 6.000.000 = Rp 7.000.000,-

Sedangkan tambahan biaya modal dengan tambahan investasi piutang dapat dihitung sebagai berikut :

Investasi piutang tahun 2011= = Rp 2.833.333

Investasi piutang tahun 2012= = Rp 6.166.667

Tambahan modal investasi = Rp 6.166.667 – Rp 2.833.333 = Rp 3.333.333

Tambahan biaya modal = 30% x Rp 3.333.333 = Rp 999.999 = Rp 1.000.000

Dari perhitungan tambahan laba dan tambahan biaya diatas ternyata perpanjangan jangka waktu kredit akan menghasilkan tambahan laba (Rp 7.000.000) lebih besar dibanding tambahan biaya modalnya, yakni Rp 1.000.0000 . Oleh karena itu, kebijakan memperpanjang jangka waktu kredit dapat dibenarkan