PENGELOLAAN KAS UKM

24

PENGELOLAAN KAS PERUSAHAAN MIE AYAM PELANGI DAN BAKSO KITA MATA KULIAH MANAJEMEN KEUANGAN UKM Dosen : Dr. Indo Yama Nasarudin, SE. Disusun Oleh : Erick Nevada (1112081000034) Alifikram Mughofir (1112081000053) M. Bani Pratama (1112081000058) JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1

Transcript of PENGELOLAAN KAS UKM

PENGELOLAAN KAS PERUSAHAAN MIE AYAM PELANGI DAN BAKSO KITA

MATA KULIAH MANAJEMEN KEUANGAN UKM

Dosen : Dr. Indo Yama Nasarudin, SE.

Disusun Oleh :

Erick Nevada (1112081000034)

Alifikram Mughofir(1112081000053)

M. Bani Pratama (1112081000058)

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1

2015

DAFTAR ISI

DAFTAR ISI ...............................................2

KATA PENGANTAR............................................3

BAB I PENDAHULUAN

1.1..................................Latar Belakang Masalah 4

1.2.........................................Rumusan Masalah 5

1.3........................................Tujuan Penulisan 5

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Kas........................................6

2.2 Aliran Kas............................................6

2.3 Pengelolaan Kas Perusahaan UKM........................6

2.4 Penerimaan Kas........................................7

2.5 Penggunaan Kas........................................7

2.6 Motif Dalam Menyimpan Uang Kas........................8

BAB III PEMBAHASAN DAN HASIL OBSERVASI

3.1 Profil Perusahaan.....................................9

3.2 Data Keuangan Yang Diperoleh.........................11

2

3.3 Analisis Pengelolaan Kas ............................13

BAB IV PENUTUP

4.1 Kesimpulan dan Saran.................................15

DAFTAR PUSTAKA...........................................16

LAMPIRAN.................................................17

KATA PENGANTAR

Puji syukur penyusun panjatkan kehadirat Allah SWT atas

karunia dan hidayah-Nya sehingga penyusun dapat

menyelesaikan pembuatan makalah untuk mata kuliah Manajemen

Keuangan UKM. Makalah ini merupakan referensi bagi mahasiswa

program studi manajemen maupun bagi dosen pengajar yang

diharapkan dapat bermanfaat sebagai bahan informasi dalam

proses belajar maupun mengajar.

Pada kesempatan ini penyusun mengucapkan terima kasih

kepada Dosen mata kuliah Manajemen Keuangan UKM, yaitu Bapak

Dr. Indo Yama Nasarudin, SE. yang telah membimbing penyusun

sehingga dapat terselesaikannya penulisan makalah ini.

Penyusun menyadari makalah ini masih jauh dari kesempurnaan,

untuk itu penyusun mengharapkan kritik dan saran dari

pembaca demi perbaikan dan penyempurnaan makalah ini.

Akhirukalam semoga makalah ini dapat bermanfaat bagi para

pembaca.

3

Jakarta, April 2015

Tim Penyusun

BAB I

PENDAHULUAN

1.1 Latar Belakang

Negara Indonesia merupakan Negara yang ekonominya sedang

berkembang dan hal ini dipengaruhi oleh beberapa faktor yaitu

sektor finansial dan sektor riil. untuk ikut serta dalam

melakukan pembangunan. Kondisi demikian menuntut pihak

perusahaan maupun ukm agar dapat meningkatkan usahanya. Dengan

semakin berkembangnya perusahaan ukm, maka fungsi pengelolaan

4

kas kurang dapat dilaksanakan dengan baik, karena jangkauan

yang akan dikelola semakin luas dan kompleks sehingga

kemampuan manajemen dirasakan sangat terbatas.

Usaha kuliner di Indonesia seperti bakso dan mie ayam

merupakan suatu usaha yang prospeknya sangat bagus untuk

dikembangkan. Hal ini dikarenakan bakso dan mie ayam termasuk

usaha yang tetap dicari dan dibutuhkan oleh seluruh lapisan

masyarakat. Usaha bakso dan mie ayam juga termasuk efisien dan

mudah dalam pengerjaannya, sehingga semua orang bisa dengan

mudah membuka usaha ini.

Melihat perkembangan bakso dan mie ayam yang sudah

menjamur dimasyarakat, kami memilih usaha Mie Ayam Pelangi dan

Bakso Kita sebagai obyek penelitian, hal ini dikarenakan usaha

ini memiliki ciri khas dan tampilan yang berbeda dari jenis

usaha bakso dan mie ayam pada umumnya. Mie Ayam Pelangi dan

Bakso Kita membuat tampilan warna mie ayam yang menarik karena

berwarna-warni, namun pewarna yang digunakan merupakan bahan

dasar sayur dan buah. Terdapat tiga varian warna yang

disajikan yaitu, hijau terbuat dari capuran sayur sawi, oranye

terbuat dari campuran buah wortel, dan warna ungu terbuat dari

campuran buah bit. Sedangkan untuk baksonya, mereka

memproduksi sendiri dengan ciri khas karakter dan rasa khas

bakso dari Banyuwangi, Jawa Timur.

Namun seiring dengan banyaknya masyarakat yang membuka

usaha bakso dan mie ayam ini, maka persaingan juga semakin

tinggi, pengusaha dalam situasi persaingan yang terus berubah

perusahaan harus dapat membuat startegi perencanaan

pengelolaan kas yang tepat dan sehat, manajamen harus

5

menentukan berapa kas yang harus tersedia agar mampu memenuhi

kewajibannya apabila sudah jatuh tempo. Selain itu kas juga

disediakan untuk membiayai kegiatan operasional perusahaan ukm

seperti pembayaran gaji karyawan, pembelian bahan baku, biaya

produksi, cadangan kas dan sebagainya. Tingkat perputaran kas

digunakan untuk menilai kemampuan perusahaan dalam mengelola

kas secara efisien, tingkat perputaran kas menunjukan

kecepatan perubahan kembali aktiva lancar menjadi kas melalui

penjualan. Sedangkan keuntungan yang besar belum tentu sebagai

jaminan bahwa perusahaan tersebut efisien.

Perusahaan yang mempunyai modal lebih besar lazimnya akan

memperoleh laba yang besar pula daripada perusahaan yang

mempunyai modal lebih sedikit. Meskipun demikian ada

kemungkinan perusahaan yang mempunyai modal lebih kecil adalah

efisien daripada perusahaan yang mempunyai modal yang lebih

besar tersebut. Oleh karena itu perusahaan ukm dituntut agar

mampu mengelola dana yang ada untuk dipergunakan membiayai

segala jenis kegiatannya.

1.2 Rumusan masalah

2. Bagaimana pencatatan kas UKM Mie Ayam Pelangi dan Bakso

Kita ?

3. Bagaimana pengelolaan kas UKM Mie Ayam Pelangi dan Bakso

Kita?

1.3 Tujuan Penelitian

1. Untuk mengetahui pencatatan kas UKM Mie Ayam Pelangi

dan Bakso Kita

6

2. Untuk mengetahui pengelolaan kas UKM Mie Ayam dan Bakso

Pelangi

BAB II

LANDASAN TEORI

2.1 Pengertian Kas

Kas merupakan salah satu bagian dari aktiva yang paling

likuid (paling lancar), yang bisa dipergunakan segera untuk

memenuhi kewajiban finansial perusahaan. Kas yang dibutuhkan

perusahaan baik digunakan untuk membiayai operasi perusahaan

sehari-hari (dalam bentuk modal kerja) maupun pembelian

7

aktiva tetap, memiliki sifat continue (untuk pembelian bahan

baku, membayar upah dan gaji, membayar supplies kantor habis

pakai, dan lain-lain) dan tidak continue (untuk pembayaran

deviden, pajak, angsuran hutang, dan sebagainya)

Tujuan perusahaan menyimpan/membutuhkan kas:

a. Kebutuhan kas untuk transaksi (diperlukan dalam

pelaksanaan operasi usaha perusahaan)

b. Kebutuhan kas untuk berjaga-jaga (untuk

mengantisipasi aliran kas masuk dan keluar yang

tidak kontinyu dan sulit diperkirakan)

c. Kebutuhan kas untuk berspekulasi.

2.2 Aliran Kas

Aliran kas dalam perusahaan : Aliran kas masuk (cash inflow)

dan aliran kas keluar (cash out flow). Aliran kas ada yang

continue dan tidak continue (intermittent).

1. Aliran kas masuk continue (misalnya hasil penjualan

produk secara tunai, penerimaan piutang. Aliran kas masuk

intermittent (misalnya pendapatan dari peyertaan pemilik

perusahaan, penjualan saham, penerimaan kredit dari bank,

penjulan AT yang tidak terpakai).

2. Aliran kas keluar continue (misalnya kas utk pembelian

bahan mentah, gaji karyawan) Aliran kas keluar

intermittent (misalnya pengeluaran utk pembayaran

dividen, bunga, pembayaran angsuran hutang pembelian

kembali saham, pembelian AT).

8

2.3 Pengelolaan Kas Perusahaan UKM

Kas merupakan salah satu unsur modal kerja yang paling

tinggi likuiditasnya, Pada umumnya praktik kegiatan UKM

berjalan tanpa mengandalkan informasi keuangan yang disusun

secara tertib dan teratur. Banyak UKM dapat berjalan normal

tanpa dukungan informasi keuangan yang memadai. Mereka dapat

berhasil tanpa laporan keuangan yang dijadikan dasar dalam

pengambilan keputusan. Pengambilan keputusan hanya didasarkan

pada intuisi dan kebiasaan yang berasal dari pengalaman

sebelumnya.

Adapun kegiatan penyusunan laporan keuangan, masih

dianggap mewah dan belum sebanding dengan kegunaannya.

Akibatnya pelaku UKM tidak mengetahui secara persis berapa

pendapatan (kas) yang seharusnya diterima, berapa biaya

operasi yang seharusnya dikeluarkan dan berapa yang seharusnya

masih tersisa. Kalaupun ada perencanaan kegiatan, biasanya

tidak tersusun secara tertib sehingga mengalami kesulitan

bagaimana cara mengalokasikan dana (kas) yang ada sekarang.

Permasalahan itu semakin kompleks seiring dengan semakin

besarnya kegiatan usaha UKM.

Dana-dana yang berbentuk kas dan laporannya untuk menyusun

dan melaporkan sumber dan penggunaan kas dapat dilakukan

dengan:

a. Mengklasifikasikan perubahan-perubahan neraca yang terjadi

pada dua titik waktu di dalam perubahan yang menaikkan dan

menurunkan kas.

9

b. Mengklasifikasikan dari laporan rugi laba dan perubahan

laba di tahan ke dalam faktor-faktor meningkatkan dan

menurunkan laba.

c. Mengkonsolidasikan kedua informasi ini ke dalam laporan

sumber dan penggunaan kas.

2.4 Penerimaan Kas

Untuk memudahkan pengawasan kas, setiap penerimaan kas

harus dicatat, dibukukan, dan dilaporkan sehingga adanya

monitoring kas, hal ini dilakukan untuk memudahkan pencarian

data valid, jika terjadi selisih data kas, karena sering

terjadi selisih kas disebabkan kesalahan dalam penerimaan kas,

untuk itu perlu dipastikan bahwa setiap penerimaan kas adalah

sudah benar-benar up date.

2.5 Penggunaan Kas

Untuk memudahkan pengawasan kas, setiap pengeluaran kas

harus dicatat, dibukukan dan dilaporkan, perlu diperhatikan

disini bahwa setiap pengeluaran kas haruslah adanya pemisahan

antara yang mencatat dan pemegang kas, hal ini untuk mencegah

terjadinya fraud atau memudahkan memonitoring kas, contohnya

untuk setiap pembelian atau pengeluaran kas harus terlebih

dahulu ditandatangani oleh pejabat yang berwenang.

Hal ini sangat prinsip sekali, banyak pengeluaran –

pengeluaran yang disalah gunakan oleh pihak –pihak yang tidak

bertanggungjawab atau penggunaan kas perusahaan untuk

kepentingan pribadi yang tidak sebagaimana mestinya.

10

Fenomena didapati sering terjadi froud – froud yang

dilakukan oleh pihak – pihak yang tidak bertanggungjawab,

telah mengeluarkan dana untuk kepentingan pribadi dimana

sumber dananya dari masyarakat atau perusahaan digunakan untuk

kepentingan pribadi / golongan dimana sering terjadinya froud.

2.6 Motif Dalam Menyimpan Uang Kas

Sebagai bagian dari modal kerja yang dapat berupa uang

tunai dan uang di bank yang pencairannya dapat setiap waktu.

Pada UKM sering dijumpai pihak UKM menyimpan kas tidak pada

bank. Hal ini dikarenakan pengusaha kecil seperti UKM belum

terlalu mengerti pentingnya menyimpan kas di perbankan. Sebab

lain yaitu dalam penggunaan kas, biasanya pemilik usaha kecil

menggunakan dana yang tersedia untuk kepentingan pribadinya.

Jadi apabila kas yang tersedia tersebut di simpan di bank,

akan membuat pemilik usaha kecil kesulitan dalam menggunakan

dana tersebut. Motivasi memegang uang kas:

1. Motif Spekulasi (Speculative Motive): Motif ini timbul seiring

keinginan manajemen untuk memiliki sejumlah kas yang dapat

digunakan untuk mengambil keuntungan dari kesempatan yang

timbul secara tidak terduga. Manajemen harus mempunyai

prediksi bahwa saldo kas tersebut dapat menghasilkan

keuntungan yang lebih tinggi dari operasi normal

organisasi. Pada umumnya, organisasi-organisasi tidak

menyimpan kas untuk tujuan spekulasi.

2. Motif Berjaga-berjaga (Precautionary Motive) : Dimaksudkan sebagai

usaha perusahaan menyediakan uang tunai untuk berjaga-

berjaga. Motif ini bertujuan untuk menjaga kemungkinan

11

timbulnya hambatan terhadap kontinuitas proses usaha

perusahaan.

3. Motif Transaksi (Transactions Motive) : Dimaksudkan untuk menutup

transaksi operasional setiap hari yang merupakan rutinitas

kegiatan perusahaan. Transaksi pada umumnya dapat ditutup

dengan cara tunai dan cara kredit.

BAB III

PEMBAHASAN DAN HASIL OBSERVASI

3.1 Profil Perusahaan

Usaha bakso dan mie ayam pelangi ini dimulai sejak

tanggal 1 Februari 2014. Pemilik dari usaha ini adalah

Dina Murdliah yaitu seorang alumnus tahun 2010

Universitas Islam Negeri Syarif Hidayatullah Jakarta dari

Fakultas Tarbiyah dan Keguruan jurusan Matematika. Lokasi

tempat usaha ini berada di Jl. Kertamukti No. 84A

Kelurahan Pisangan Ciputat Timur.

12

Visi : Menjadi usaha bakso dan mie ayam dan menyehatkan

bagi masyarakat

Misi : Meningkatkan kualitas hidup masyarakat dengan

memproduksi makanan yang bermutu tinggi, sehat, halal,

dan aman bagi konsumen

Maksud dan Tujuan Usaha:

1. Dapat meningkatkan kreativitas dan produktivitas dalam

berwirausaha

2. Dapat memasarkan bakso dan mie ayam dengan baik ddan

memenuhi permintaan masyarakat

3. Dapat menjaga kelangsungan para wirausaha bakso dan mie

ayam serta pengembangannya

4. Dengan usaha ini dapat meningkatkan peluang kerja bagi

masyarakat sekitar

Jenis usaha yang dijalankan oleh “Mie Ayam Pelangi

dan Bakso Kita” diproduksi dengan tiga varian warna,

yaitu:

1. Warna hijau, dengan campuran sayur sawi

2. Warna oranye, dengan campuran buah wortel

3. Warna ungu, dengan campuran buah bit

Waktu Operasional

Usaha “Mie Ayam Pelangi dan Bakso Kita” buka setiap

hari Senin hingga Sabtu dari pukul 08.00 WIB sampai 22.00

WIB

Menu Produksi dan Harga

13

Untuk memberikan pilihan bagi para konsumennya, “Mie

Ayam Pelangi dan Bakso Kita” menyediakan beberapa jenis

menu dalam usahanya, yaitu:

1. Bakso Urat Rp 12.000,00

2. Bakso Telur Rp 12.000,00

3. Bakso Super Besar Rp 15.000,00

4. Mie Ayam Pelangi Rp 10.000,00

5. Mie Ayam Pelangi dan Bakso Rp 15.000,00

6. Mie Ayam Hijau Rp 10.000,00

7. Mie Ayam Oranye Rp 10.000,00

8. Mie Ayam Ungu Rp 10.000,00

Tenaga SDM yang Digunakan

Untuk menunjang usaha dari “Mie Ayam Pelangi dan

Bakso Kita”, mereka menggunakan 2 tenaga kerja tambahan

untuk melayani konsumen, dengan pembagian waktu tugas

yaitu:

Karyawan 1 masuk mulai pukul 08.00 WIB sampai 16.00 WIB

Karyawan 2 masuk mulai pukul 14.00 WIB sampai 22.00 WIB

Segmentasi Pasar

“Mie Ayam Pelangi dan Bakso Kita” tidak memfokuskan

pada segmentasi khusus, akan tetapi karena lokasi usaha

yang berlokasi didaerah kampus, maka segmentasi yang

diprioritaskan untuk kalangan mahasiswa, pelajar dan para

pencinta makanan bakso dan mie ayam.

Fasilitas Penunjang

14

a. Aspek produksi

Untuk menghasilkan produksi yang berkualitas, sehat dan

lezat, dalam kegiatan produksi menggunakan alat produksi

yang modern, seperti mesin pembuat bakso, mesin pembuat

mie, kompor gas modern, kulkas dan alat – alat lainnya.

b. Aspek tempat

Sedangkan untuk menunjang kenyamanan pengunjung, kami

melengkapi dengan beberapa fasilitas seperti TV flat 32

inc , kipas angin, pendingin minuman, meja, kursi, dan

kedepannya kami akan melengkapi dengan free wifi bagi

para pengunjung.

Kelebihan dan Keunggulan

1. Mie yang terbuat dari campuran dasar sayur-sayuran dan

tidak dicampur pengawet makanan atau pewarna lainnya.

2. Bakso terbuat dari daging sapi murni dan pilihan, tanpa

pengawet dan boraks

3. Mie dan bakso dibuat oleh tenaga ahli

4. Letak outlet strategis di lingkungan kampus UIN Syarif

Hidayatullah Jakarta.

5. Harga terjangkau oleh masyarakat

3.2 Data Keuangan yang Diperoleh

Dari hasil observasi kami ke UKM tersebut, kami

mendapatkan data pencatatan keuangan untuk bulan pertama

berdirinya UKM tersebut sebagai berikut :

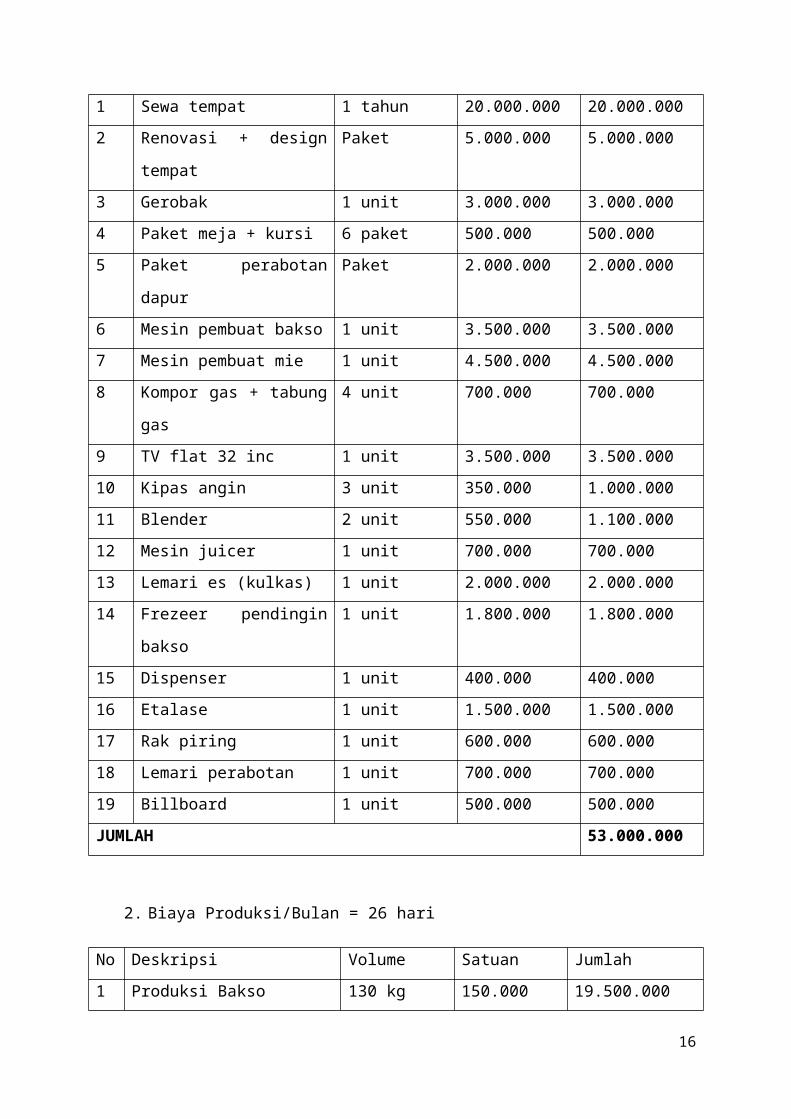

1. Biaya Investasi

NO DESKRIPSI VOLUME SATUAN JUMLAH

15

1 Sewa tempat 1 tahun 20.000.000 20.000.0002 Renovasi + design

tempat

Paket 5.000.000 5.000.000

3 Gerobak 1 unit 3.000.000 3.000.0004 Paket meja + kursi 6 paket 500.000 500.0005 Paket perabotan

dapur

Paket 2.000.000 2.000.000

6 Mesin pembuat bakso 1 unit 3.500.000 3.500.0007 Mesin pembuat mie 1 unit 4.500.000 4.500.0008 Kompor gas + tabung

gas

4 unit 700.000 700.000

9 TV flat 32 inc 1 unit 3.500.000 3.500.00010 Kipas angin 3 unit 350.000 1.000.00011 Blender 2 unit 550.000 1.100.00012 Mesin juicer 1 unit 700.000 700.00013 Lemari es (kulkas) 1 unit 2.000.000 2.000.00014 Frezeer pendingin

bakso

1 unit 1.800.000 1.800.000

15 Dispenser 1 unit 400.000 400.00016 Etalase 1 unit 1.500.000 1.500.00017 Rak piring 1 unit 600.000 600.00018 Lemari perabotan 1 unit 700.000 700.00019 Billboard 1 unit 500.000 500.000JUMLAH 53.000.000

2. Biaya Produksi/Bulan = 26 hari

No Deskripsi Volume Satuan Jumlah1 Produksi Bakso 130 kg 150.000 19.500.000

16

2 Produksi Mie Pelangi 130 kg 25.000 3.315.0003 Bumbu Bumbuan Paket 3.000.000 3.000.0004 Saos Tomat 2 karton 250.000 500.0005 Saos Pedas 130 kg 17.000 2.210.0006 Kecap Manis 60 kg 17.000 1.020.0007 Ayam Mie 104 kg 60.000 6.240.0008 Campuran Bakso

(Bihun, Mie, Bawang

goreng, Seladri, dll)

Paket x 26

hari

50.000 1.300.000

9. Campuran mie ayam

(sawi, pangsit)

Paket x 26

hari

75.000 1.950.000

JUMLAH 39.035.000

3. Biaya Tetap Operasional Bulanan

No Deskripsi Volume Satuan Jumlah1 Beban biaya listrik Paket 700.000 700.0002 Beban biaya sewa

tempat

30 hari 1.700.000

3 Gaji Karyawan 2 orang 1.000.000 2.000.0004 Biaya keamanan Paket 50.000 50.0005 Biaya Kebersihan Paket 100.000 100.0006 Biaya perawatan Paket 1.100.000 1.100.000JUMLAH 5.650.000

4.

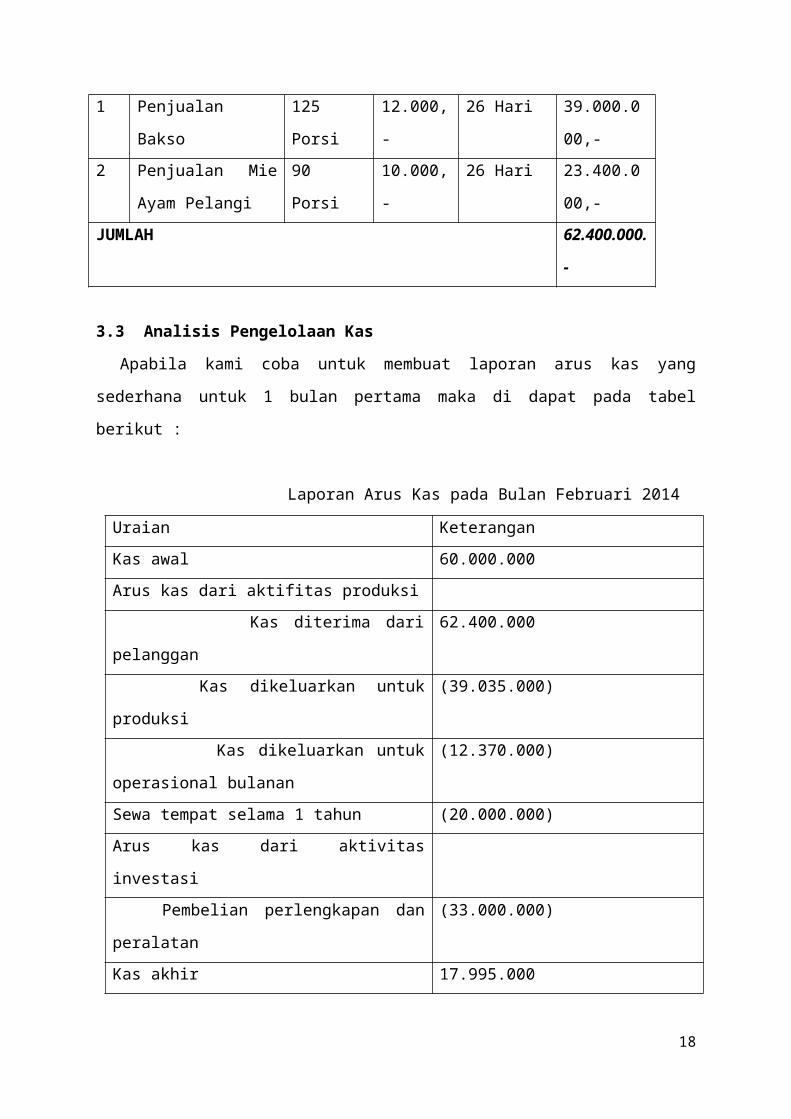

Penjualan / HariNO DESKRIPSI VOLUME SATUAN JUMLAH

HARI

JUMLAH

17

1 Penjualan

Bakso

125

Porsi

12.000,

-

26 Hari 39.000.0

00,-2 Penjualan Mie

Ayam Pelangi

90

Porsi

10.000,

-

26 Hari 23.400.0

00,-JUMLAH 62.400.000.

-

3.3 Analisis Pengelolaan Kas

Apabila kami coba untuk membuat laporan arus kas yang

sederhana untuk 1 bulan pertama maka di dapat pada tabel

berikut :

Laporan Arus Kas pada Bulan Februari 2014

Uraian KeteranganKas awal 60.000.000Arus kas dari aktifitas produksi Kas diterima dari

pelanggan

62.400.000

Kas dikeluarkan untuk

produksi

(39.035.000)

Kas dikeluarkan untuk

operasional bulanan

(12.370.000)

Sewa tempat selama 1 tahun (20.000.000)Arus kas dari aktivitas

investasi Pembelian perlengkapan dan

peralatan

(33.000.000)

Kas akhir 17.995.000

18

Dari data yang kami terima dan kami mencoba untuk mencatatnya

kedalam laporan arus kas yang sederhana, kas akhir pada bulan

februari sebesar 17.995.000 dan otomatis menjadi kas awal pada

bulan selanjutnya.

Dalam pengelolaan arus kas pada UKM Mie Ayam Pelangi dan

Bakso Kita masih belum memperhatikan bagaimana seharusnya

pengelolaan dan management kas yang baik dan benar karena dari

hasil wawancara kami, pemilik masih seringkali mengalama

kehilangan kas akibat pencatatan kas dan metode perputaran kas

yang masih belum tepat walaupun dari segi perputaran kas sudah

sangat baik. Apabila dilihat dari profit yang di dapat Mie

Ayam pelangi dan Bakso Kita, cukup besar yang diperoleh untuk

sebuah ukm yang baru beroperasi. Apabila hal tersebut terus

terjadi, bukan tidak mungkin pemilik akan mengalami kesulitan

dalam pengembangan usahanya. Diantara hal-hal yang masih belum

diperhatikan pemilik adalah sebagai berikut :

1. Pemilik tidak memisahkan uang pribadi dengan kas usahanya

sendiri. Mungkin karena usaha masih kecil, pemilik

berpikir tidak masalah jika mencampur uang usaha dengan

uang pribadi. Namun yang sering terjadi, pemilik akan

menghadapi sulit membedakan pengeluaran pribadi dan

usaha. Sehingga, keperluan pribadi sedikit demi sedikit

menggerogoti saldo uang usaha. Akan lebih baik, jika

pemilik menggunakan jasa perbankan. Buka rekening yang

khusus digunakan untuk bisnis.

2. Pemilik masih kurang tepat dalam melakukan perencanaan

penggunaan kas yang tersedia. Seringkali pemilik

menggunakan kas yang tersedia tidak tepat dengan apa yang

19

dibutukan dalam usahanya. Hal tersebut dapat

mengakibatkan hilangnya kas secara sia-sia. Seharusnya

pemilik harus membuat perencanaan yang matang atas

penggunaan kas untuk bisnisnya

3. Pemilik tidak memanfaatkan kas yang tersedia untuk

melakukan pengembangan usahanya. pemilik berhak menikmati

keuntungan dari bisnis, tapi bukan berarti boleh

menghabiskannya begitu saja. pemilik tetap harus

menyisihkan sebagian keuntungan untuk pengembangan usaha.

Salah satu tugas penting manajemen keuangan adalah

menjaga kelangsungan hidup bisnis dengan mendorong dan

mengarahkan investasi ke bidang-bidang lain yang juga

menguntungkan.

BAB IV

PENUTUP

20

4.1 Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan maka

diperoleh simpulan bahwasanya UKM Mie Ayam Pelang dan

Bakso Kita dalam mengelola kas belum terdapat pemisahan

fungsi antara bagian penyimpanan, bagian pencatatan, yang

mengontrolisasi, dan yang memeriksa, sehingga dapat

meminimalkan kecurangan atau penyalahgunaan kas yang ada

di dalam perusahaan ukm. Padahal prospek usaha bakso dan

mie ayam di Indonesia sangatlah menjanjikan. Terbukti

keuntungan yang didapat pada bulan pertama cukup besar.

Untuk mengelola kas secara efisien perusahaan ukm

hendaknya mempercepat perputaran kasnya sehingga

meningkatkan profitabilitas dan likuditas perusahaan ukm.

4.2 Saran

Menurut kelompok kami, Mie Ayam Pelangi dan Bakso

Kita haruslah melakukan pencatatan keuangan yang

sistematis sesuai metode akuntansi yang benar. Khususnya

pada kas yang tersedia. Harus dilakukan pencatatan kas

yang baik dan benar untuk terjadinya efektifitas kas pada

usahanya. Pemilik juga harus melakukan manajemen kas

khususnya mengelola perputaran kas demi tercapainya

optimalisasi likuiditas UKM. Perlu dilakukan juga

pengembangan usaha dengan kas yang tersedia jangan sampai

kas yang tersedia dipakai lebih banyak untuk kebutuhan

pribadi pemilik usaha.

21

DAFTAR PUSTAKA

1. Munawir, 1983, Analisis Laporan Keuangan, Yogyakarta,

Liberty.

2. Indriyono Gitosudarno, 2001, Manajemen Keuangan,

Yogyakarta, BPFE.

3. http://assetperusahaan.blogspot.com4. http://www.gunadarma.ac.id/library/articles/graduate/economy/

2009/Artikel_20205508.pdf

22

LAMPIRAN

23

\

24