Manajemen Keuangan (Tracing Cash )

10

1. Tracing Cash and Net Working Capital Asset lancar merupakan representasi dari kas dan asset lain yang diharapkan dapat dikonversikan ke dalam kas dalam waktu satu tahun. Asset lancar diperlihatkan dalam laporan neraca berdasarkan urutan likuiditas akuntansi mereka. 4 item yang paling penting dalam asset lancar yaitu, kas dan setara kas, sekuritas yang diperdagangkan, piutang usaha dan inventory. Kewajiban lancar adalah kewajiban yang diharapkan akan perlu dibayar tunai oleh perusahaan dalam waktu satu tahun. Item yang termasuk kewajiban lancar yaitu, utang usaha, expenses payable, wesel bayar. 2. Defining Cash in Terms of Other Elements Modal kerja bersih + Aset tetap = Utang jangka panjang + Ekuitas Modal kerja bersih = (Kas + Aset lancar lain) – Kewajiban lancar Jika kita menyubstitusi modal kerja bersih dalam persamaan laporan neraca dasar dan mengatur beberapa hal sedikit, kita dapat melihat bahwa kas adalah : Kas = utang jangka panjang + ekuitas + kewajiban lancar – asset lancar lain – asset tetap Peningkatan pada hutang jangka panjang dan atau ekuitas menyebabkan peningkatan kas—sebagaimana penurunan pada aktiva tetap atau penurunan pada komponen bukan kas dari modal kerja. 3. The Operating Cycle and the Cash Cycle Siklus operasi adalah periode antara waktu memperoleh inventory dan penghimpunan kas dari piutang Siklus operasional = periode inventory + periode piutang usaha contoh kasus:

-

Upload

ubrawijaya -

Category

Documents

-

view

0 -

download

0

Transcript of Manajemen Keuangan (Tracing Cash )

1. Tracing Cash and Net Working Capital

Asset lancar merupakan representasi dari kas dan asset lain yang diharapkan dapat dikonversikan ke dalam kas dalam waktu satu tahun. Asset lancar diperlihatkan dalam laporan neraca berdasarkan urutan likuiditas akuntansi mereka. 4 item yang paling penting dalam asset lancar yaitu, kas dan setara kas, sekuritas yang diperdagangkan, piutang usaha dan inventory.

Kewajiban lancar adalah kewajiban yang diharapkan akan perlu dibayar tunai oleh perusahaan dalam waktu satu tahun. Item yang termasuk kewajiban lancar yaitu, utang usaha, expenses payable, wesel bayar.

2. Defining Cash in Terms of Other Elements

Modal kerja bersih + Aset tetap = Utang jangka panjang + Ekuitas

Modal kerja bersih = (Kas + Aset lancar lain) – Kewajiban lancar

Jika kita menyubstitusi modal kerja bersih dalam persamaan laporan neraca dasar dan mengatur beberapa hal sedikit, kita dapat melihat bahwa kas adalah :

Kas = utang jangka panjang + ekuitas + kewajiban lancar – asset lancar lain – asset tetap

Peningkatan pada hutang jangka panjang dan atau ekuitas menyebabkan peningkatan kas—sebagaimana penurunan pada aktiva tetap atau penurunan pada komponen bukan kas dari modal kerja.

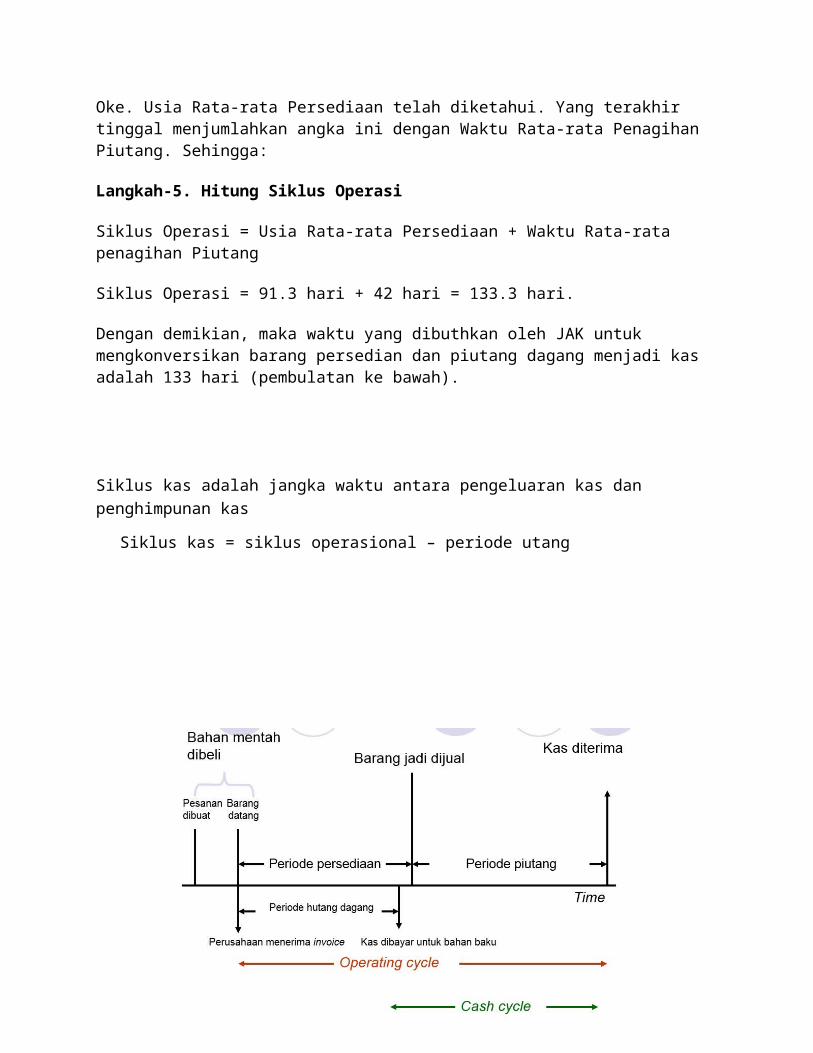

3. The Operating Cycle and the Cash Cycle

Siklus operasi adalah periode antara waktu memperoleh inventory dan penghimpunan kas dari piutang

Siklus operasional = periode inventory + periode piutang usaha

contoh kasus:

Pada tanggal 1 Januari 2011, JAK memiliki saldo awal barang persediaan (stok) senilai Rp 400,000. Di sepanjang tahun 2011, JAK membeli tambahan barang persediaan senilai Rp 1,900,000. Setelah dilakukan penghitungan fisik, pada tanggal 3 Desember saldo akhir barang persediaan JAK diketahui sebesar Rp 500,000 saja.

Berapa siklus operasi JAK untuk tahun 2011 jika ‘waktu rata-rata penagihan piutang’ untuk tahun yang sama diketahui adalah 42 hari?

Untuk menghitung siklus operasi, anda butuh angka ‘Usia Rata-rataPersediaan” dan “Waktu Rata-rata penagihan”. Untuk itu, anda memerlukan 5 langkah perhitungan:

Langkah-1. Hitung Harga Pokok Penjualan JAK terlebih dahulu:

Saldo Awal Persediaan Rp 400,000Pembelian 1,900,000 (+)Barang Tersedia Untuk Dijual Rp 2,300,000Saldo Akhir Persediaan 500,000 (-)Harga Pokok Penjualan 1,800,000

Langkah-2. Hitung Rata-rata Persediaan:

= (Saldo Awal Persediaan + Saldo Akhir Persediaan) / 2= (400,000 + 500,000) / 2= Rp 450,000

Langkah-3. Hitung Perputaran Persediaan:

= Harga Pokok Penjualan / Rata-rata Persediaan= 1,800,000 / 450,000= 4 hari

Langkah-4. Hitung Usia Rata-rata Persediaan:

= 365 / Perputaran Persediaan = 365 / 4 = 91.3 hari

Oke. Usia Rata-rata Persediaan telah diketahui. Yang terakhir tinggal menjumlahkan angka ini dengan Waktu Rata-rata Penagihan Piutang. Sehingga:

Langkah-5. Hitung Siklus Operasi

Siklus Operasi = Usia Rata-rata Persediaan + Waktu Rata-rata penagihan Piutang

Siklus Operasi = 91.3 hari + 42 hari = 133.3 hari.

Dengan demikian, maka waktu yang dibuthkan oleh JAK untuk mengkonversikan barang persedian dan piutang dagang menjadi kas adalah 133 hari (pembulatan ke bawah).

Siklus kas adalah jangka waktu antara pengeluaran kas dan penghimpunan kas

Siklus kas = siklus operasional – periode utang

4. Beberapa Aspek dalam Kebijakan Keuangan jangka pendek

Ada dua elemen dari kebijakan yang diadopsi oleh perusahaan untuk keuangan jangka pendek.

1. Ukuran investasi perusahaan pada aktiva lancar

a. Kebijakan keuangan jangka pendek yang fleksibel akan mempertahankan rasio yang tinggi dari aktiva lancar terhadap penjualan.

- Menjaga saldo kas yang besar dan investasi pada surat berharga

- Investasi yang besar pada persediaan

- Credit terms yang liberal.

b. Kebijakan keuangan jangka pendek yang membatasi akan menjaga rasio yang rendah dari aktiva lancar terhadap penjualan

- Menjaga saldo kas yang rendah, tidak ada investasi pada surat berharga.

- Membuat investasi yang sedikit pada persediaan.

- Memperbolehkan tidak ada kredit (jadi tidak ada piutang).

2. Biasanya diukur relatif terhadap total pendapatan operasi perusahaan.

i. Fleksibel

ii. membatasi

3. Alternatif kebijakan pendanaan untuk aktiva lancar.

a. Kebijakan keuangan jangka pendek yang fleksibel berarti proporsi yang rendah dari hutang jangka pendek terhadap pendanaan jangka panjang.

b. Kebijakan keuangan jangka pendek yang restriktif berarti proporsi yang besar dari hutang jangka pendek terhadap pendanaan jangka panjang.

c. Pada dunia yang ideal, aset jangka pendek selalu didanai dengan hutang jangka pendek dan aset jangka panjang selalu didanai dengan hutang jangkapanjang.

d. Pada dunia ini, modal kerja bersih selalu nol

e.

4. Biasanya diukur sebagai proporsi dari hutang jangka pendek terhadap hutang jangka panjang.

i. Fleksibel

ii. membatasi

5. Anggaran Kas

1. Anggaran kas adalah alat utama dalam perencanaan keuanganjangka pendek

2. Idenya sederhana: catat perkiraan penerimaan kas dan pengeluaran kas.

3. Penerimaan kas

a. Berasal dari penjualan, tetapi kitra harus memperkirakan kapan uang sebenarnya diterima.

4 Kas keluar

a. Pembayaran hutang dagang

b. Upah, pajak, dan biaya lain

c. Pengeluaran modal

d. Perencanaan keuangan jangka panjang.

5. Saldo kas mengatakan kepada manajer pinjaman apa yang dibutuhkan atau pemberian pinjaman apa yang dimungkinkan dalam jangka pendek.

6. Perencanaan Keuangan jangka Pendek

Cara yang paling umum untuk mendanai kekurangan kas yang sementara adalah dengan menyusun pinjaman jangka pendek:

Pinjaman tanpa jaminan Kredit lini dari bank

Pinjaman dengan jaminan Piutang dapat dijadikan jaminan Inventory loans menggunakan persediaan sebagai jaminan.

Sumber lain Banker’s acceptances Commercial paper.

Dari table diatas kita bisa liat

Jika penjualan diharapkan untuk terus meningkatkan, maka deficit sebesar X juga berpotensi untuk terus meningkat, dan kebutuhan untuk pembiayaan tambahan harus dilakukan. Penjual mungkin akan meningkatkan jumlah uang untuk basis jangka panjang dalam menutupi kebutuhan tersebut.

Perencanaan dan Keuangan Jangka Pendek

Nama : Ipma Rahman Y (125020301111009)

Muhlis Isnanto (125020301111026)

Aprianto Noor R (125020301111033)

JURUSAN AKUNTANSIFAKULTAS EKONOMI DAN BISNIS

UNIVERSTAS BRAWIJAYA