Analisa Laporan Keuangan

50

Comprehensive Analysis Objek : PT Antam,Tbk. Periode 2012 Disusun Oleh : Tiara Barudin 120110110099 Fira Rahmadania 120110110104 Mia Mulianingsih 120110110105 Irfi Khoirunnisa 120110110108 Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Padjadjaran Bandung 2014

-

Upload

besta-indonesia -

Category

Documents

-

view

0 -

download

0

Transcript of Analisa Laporan Keuangan

Comprehensive AnalysisObjek : PT Antam,Tbk.

Periode 2012

Disusun Oleh :

Tiara Barudin 120110110099

Fira Rahmadania 120110110104

Mia Mulianingsih 120110110105

Irfi Khoirunnisa 120110110108

Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran

Bandung

2014

Kata Pengantar

Puji syukur Penulis panjatkan kepada Tuhan Yang Maha Esa,

karena dengan rahmat dan berkah-Nya Penulis dapat menyelesaikan

makalah Analisa Laporan Keuangan dengan pembahasan mengenai

analisa ekuitas dengan studi kasus pada PT Antam.

Kami telah berupaya menganalisa setiap data dan fakta yang

berkaitan dengan ekuitas di PT Antam dan mengolahnya menjadi

informasi yang singkat dan jelas sehingga mudah dipahami. Penulis

berharap, dengan adanya makalah ini dapat memberikan pemahaman

dan gambaran arus ekuitas di PT Antam kepada para pembacanya.

Penulis menyadari masih terdapat kekurangan dalam penyusunan

makalah ini, baik dari segi kualitas maupun kuantitas. Maka dari

itu, memohon maaf atas keurangan itu dan Penulis sangat terbuka

terhadap kritik dan saran yang ingin disampaikan demi perbaikan

dalam penyusunan makalah kedepannya.

Penyusun,

Bandung, Mei 2014

Comprehensive AnalysisObjek : PT Antam,Tbk.

Periode 2012

Disusun Oleh :

Tiara Barudin 120110110099

Fira Rahmadania 120110110104

Mia Mulianingsih 120110110105

Irfi Khoirunnisa 120110110108

Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran

Bandung

2014

Daftar Isi

Kata Pengantar.......................................................1Daftar Isi...........................................................2

Executive Summary....................................................3Profil Perusahaan PT Antam...........................................4

VISI MISI............................................................5Strategi Antam.......................................................6

Posisi Antam........................................................10Likuiditas PT Antam.................................................14

Working Capital.....................................................16Receivable Turnover.................................................18

Pengembalian Aset Operasional Bersih................................20Pengembalian Ekuitas Biasa (ROCE)...................................20

Tingkat Pertumbuhan Ekuitas.........................................21Tingkat Pajak Efektif...............................................21

RASIO PROFITABILITAS................................................21RASIO EFISIENSI.....................................................23

Informasi tambahan (Perubahan Signifikan)...........................25

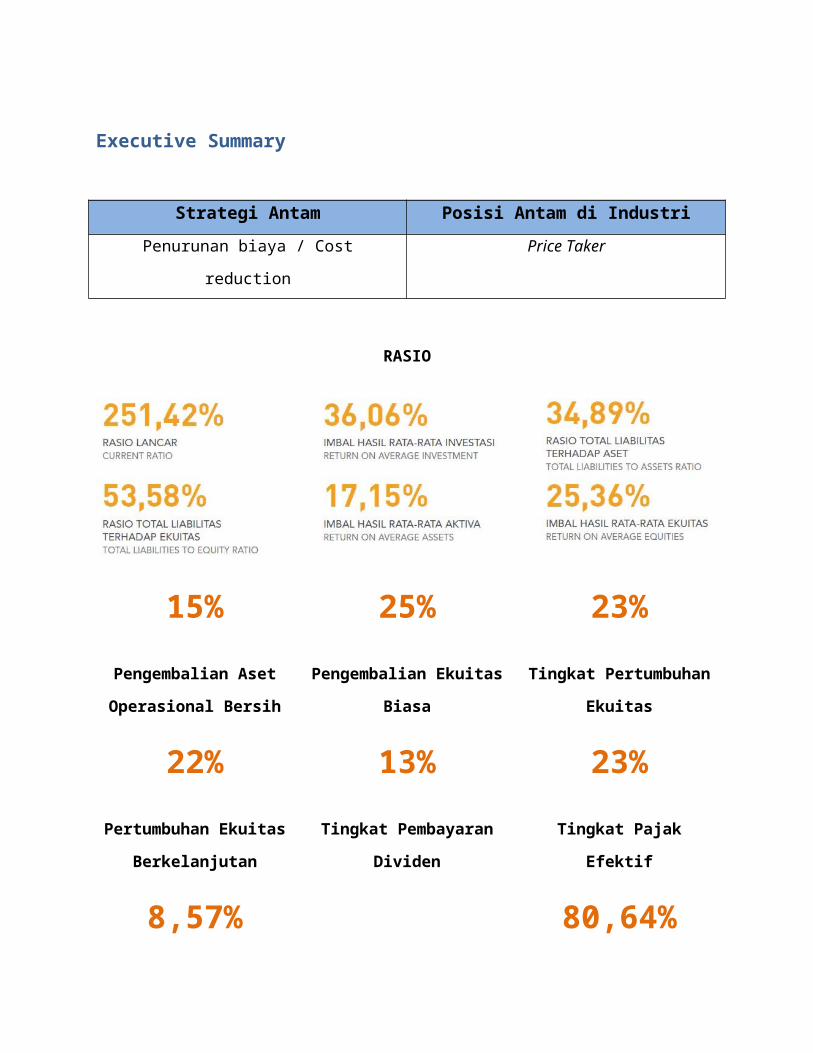

Executive Summary

Strategi Antam Posisi Antam di IndustriPenurunan biaya / Cost

reduction

Price Taker

RASIO

15%Pengembalian Aset

Operasional Bersih

25%Pengembalian Ekuitas

Biasa

23%Tingkat Pertumbuhan

Ekuitas

22%Pertumbuhan Ekuitas

Berkelanjutan

13%Tingkat Pembayaran

Dividen

23%Tingkat Pajak

Efektif

8,57% 80,64%

Rasio Profitabilitas Rasio Profitabilitas

Dari hasil analisa laporan keuangan di tahun 2012 maka secara

keseluruhan kinerja operasi dan posisi keuangan Antam dibagi

dalam beberapa bagian analisa yakni:

1. Strategi dan posisi

2. Likuiditas

3. Working Capital

4. Receivable Turnover

5. Pengembalian Aset Operasional Bersih

6. Pengembalian Ekuitas Biasa

7. Tingkat Pertumbuhan Ekuitas

8. Tingkat Pajak Efektif

9. Rasio Profitabilitas

10. Rasio Efisiensi

11. Perubahan terhadap akun dan nominal yang signifikan

Profil Perusahaan PT Antam

NAMA DAN DOMISILI PERSEROAN Perusahaan Perseroan (Persero)

PT Aneka Tambang Tbk disingkat

PT ANTAM (Persero) Tbk

Berdomisili di JakartaALAMAT PERSEROAN Gedung Aneka Tambang

Jl. Letjen. TB Simatupang No. 1

Lingkar Selatan, Tanjung Barat

Jakarta 12530

Indonesia

Tel : (62-21) 789-1234

Fax : (62-21) 789-1224

E-mail : [email protected]

www.antam.com

PEMBENTUKAN 5 Juli 1968

MODAL DASAR Rp3,8 triliun

MODAL DITEMPATKAN Rp953,8 miliar

KEPEMILIKAN Pemerintah Republik Indonesia

65%

Masyarakat 35%

ANTAM merupakan perusahaan pertambangan yang

terdiversifikasi dan terintegrasi secara vertikal yang

berorientasi ekspor. Melalui wilayah operasi yang tersebar di

seluruh Indonesia yang kaya akan bahan mineral, kegiatan ANTAM

mencakup eksplorasi, penambangan, pengolahan serta pemasaran dari

komoditas bijih nikel, feronike, emas, perak, bauksit dan

batubara. ANTAM memiliki konsumen jangka panjang yang loyal di

Eropa dan Asia. Mengingat luasnya lahan konsesi pertambangan dan

besarnya jumlah cadangan dan sumber daya yang dimiliki, ANTAM

membentuk beberapa usaha patungan dengan mitra internasional

untuk dapat memanfaatkan cadangan yang ada menjadi tambang yang

menghasilkan keuntungan.

VISI MISI

Untuk memberikan pedoman bagi Perusahaan dalam menjalankan

usahanya untuk pencapaian target tertentu maka Perusahaan telah

menyusun suatu visi dan misi Aneka Tambang yaitu:

Visi Antam pada tahun 2020

Menjadi korporasi global berbasis pertambangan dengan

pertumbuhan sehat dan standar kelas dunia

Misi Perusahaan :

1. Membangun dan menerapkan praktik-praktik terbaik

kelas dunia untuk menjadikan ANTAM sebagai pemain

global.

2. Menciptakan keunggulan operasional berbasis biaya

rendah dan teknologi tepat guna dengan

mengutamakan kesehatan dan keselamatan kerja serta

lingkungan hidup.

3. Mengolah cadangan yang ada dan yang baru untuk

meningkatkan keunggulan kompetitif.

4. Mendorong pertumbuhan yang sehat dengan

mengembangkan bisnis berbasis pertambangan,

diversifikasi dan integrasi selektif untuk

memaksimalkan nilai pemegang saham.

5. Meningkatkan kompetensi dan kesejahteraan pegawai

serta mengembangkan budaya organisasi berkinerja

tinggi.

6. Berpartisipasi meningkatkan kesejahteraan

masyarakat terutama di sekitar wilayah operasi,

khususnya pendidikan dan pemberdayaan ekonomi.

STRATEGI ANTAM

Pada dasarnya tujuan ANTAM adalah meningkatkan nilai

perusahaan melalui penurunan biaya seiring dengan usaha bertumbuh

guna menciptakan keuntungan yang berkelanjutan.

Strategi ANTAM adalah tetap berfokus pada bisnis inti

perusahaan. Manajemen seringkali bertanya pada diri sendiri,

“Bagaimana kita dapat memperoleh nilai yang maksimal melalui

pemanfaatan cadangan yang dimiliki?” Pembangunan kekuatan

perusahaan menjadi dasar untuk menjamin profitabilitas yang

bersifat jangka panjang. Melalui maksimalisasi output produksi,

perusahaan dapat meningkatkan pendapatan serta menurunkan tingkat

biaya.

ANTAM berusaha untuk mempertahankan pertumbuhan melalui

proyek-proyek pengembangan yang solid, aliansi strategis,

akuisisi, serta peningkatan kualitas dan nilai cadangan dari

sekedar menjual bahan mentah dan beralih untuk lebih meningkatkan

kegiatan pemrosesan.

ANTAM berusaha untuk mempertahankan kekuatan keuangan

perusahaan. Melalui peningkatan perolehan pendapatan, ANTAM dapat

memastikan kemampuan perusahaan untuk memenuhi kewajiban,

mendanai pertumbuhan masa depan, serta memberikan imbal hasil

bagi pemegang saham melalui pembayaran dividen.

ANALISIS PORTER

1. Rivalry between existing firms

Industri pertambangan merupakan sektor industri yang

memiliki tingkat persaingan yang tinggi.Tingkat persaingan yang

tinggi ini muncul sebagai akibat persaingan harus dihadapi bukan

lagi berskala nasional, tetapi persaingan juga harus dilakukan

dengan perusahaan yang telah bertaraf multinasional.Oleh karena

itu, mutlak setiap perusahaan yang ingin terus bertahan di dalam

industri ini harus terus menerus melakukan inovasi dan efisiensi

operasi guna mendapatkan competitive advantagesebagai bekal

menghadapi persaingan yang sangat ketat baik di kancah nasional

maupun internasional.

Sedangkan terkait produksi pertambangan, secara mayoritas

produk pertambangan di indonesia terdiri dari batubara, timah,

tembaga, emas dan ammonia yang mencatat pertumbuhan rata-rata

12.27 persen pada paruh waktu 2007-2011. Sementara itu, untuk

periode 2012–2016, pertumbuhannya diprediksi menjadi 8.27 persen.

Dengan besarnya potensi yang ada tentunya hal ini juga

memunculkan ketatnya persaingan di sektor industri ini.total

hingga Walaupun yang saat ini terdaftar di BEI hanya 38

perusahaan yang terdiri dari 4 subsektor, yakni pertambangan batu

bara, minyak dan gas bumi, logam dan mineral lainya, serta batu-

batuan.

PT Antam sendiri berada di subsektor Logam dan mineral

lainnya, dimana di dalam subsektor ini terdapat 8 perusahan,

termasuk PT Antam sendiri.Di dalam subsektor ini, PT Antam bisa

dikatakan sebagai market leader jika dibandingkan dengan

perusahaan tahun 2012 menurut Asosiasi Pertambangan Indonesia,

setidaknya ada 200 perusahaan yang bergerak di sektor indusri

pertambangan. -perusahaan yang telah terdaftar di BEI.Sebab, tak

bisa disangkal status PT Antam sebagai perusahaan BUMN memberikan

sebuah keuntungan dalam persaingan khususnya di sektor industri

ini yang muncul sebagai akibat regulasi yang dikeluarkan oleh

pemerintah.

Antam masuk ke dalam pasar oligopoli dimana hanya ada beberapa

penjual dan banyak pembeli dan barang yang diperjualbelikan ecara

umum serupa. Jika dibandingkan dengan PT Freeport sebagai

pesaingnya, maka:

Product: PT ANTAM produknya tidak terlalu unggul

dibandingkan PT Freeport Indonesia, sebab jenis kandungan

dari bahan tambang yang dimiliki masih kalah.

Price: PT ANTAM lebih mengutamakan efisiensi biaya sehingga

harga produk lebih murah dan pastinya ini menjadi kekuatan

dalam persaingan dalam negeri.

Place: PT FREEPORT lebih banyak memiliki kawasan tambang dan

kerja sama yang lebih banyak.

Promotion: PT FREEPORT lebih terkenal sebab memiliki

teknologi dan sertifikat serta pengalaman yang lebih baik

daripada PT ANTAM.

2. Threat of New Entrant

Adanya ancaman dari pesaing baru umumnya di industry

Pertambangan relative kecil.Sebab industri pertambangan pada

dasarnya merupakan sebuah industri yang membutuhkan modal besar

dan juga memiliki risiko yang besar pula sehingga hal ini

mengakibatkan barrier to entry pada industri pertambangan cukup

besar.

barrier to entry yang cukup besar ini memberikan sebuah jaminan

bahwa di waktu yang akan datang persaingan di dalam sektor

industri ini tidak akan terlalu berubah secara signifikan

khususnya yang berada dalam lingkup nasional. Tetapi kondisi

persaingan itu bisa mungkin berubah seiring akan masuknya

Indonesia di era ACFTA dimana seluruh perusahaan yang ada di

regional ASEAN dan China bisa masuk untuk bersaing di Indonesia,

termasuk juga di sektor pertambangan.

Pada saat pasar global berlaku di Indonesia akan banyak

investor asing yang masuk ke Indonesia. Para pendatang baru

tersebut dapat menjadi ancaman bagi Antam. Beberapa pendatang

baru di Indonesia adalah PT. GAG Nikel, PT. Weda Bay Nikel, PT.

Galuh Cempaka, PT. Sorik Emas Mining dan PT. Gorontalo Mineral.

3. Threat of substitute products

Pada industri pertambangan, khususnya di subsektor logam dan

mineral lainnya, ancaman yang berasal dari produk substitusi

hampir sangat kecil.Sebab perkembangan permintaan terhadap

hasil produksi sangat stabil dengan kecenderungan yang terus

naik. Perkembangan permintaan terhadap subsektor logam dan

mineral lainnya, biasanya hanya dipengaruhi oleh naik atau

turunnya harga komoditas secara global atau jumlah bahan baku

yang tersedia.

Product: Sekarang produk pengganti baik dari perhiasan dan

bahan bakar menjadi tantangan tersendiri bagi PT ANTAM,

dimana perhiasan bisa tergantikan dengan perak selain murah

juga aman bagi kulit, sedangkan batu bara digantikan dengan

solar cell yaitu penggunaan sumber tenaga dari sinar

matahari.

Price: Harga dari kedua produk pengganti lebih murah jadi PT

ANTAM perlu melakukan dari efisien biaya serta

penganekaragaman produk, walau tidak terasa dalam beberapa

tahun ini, mungkin saja kedua produk ini merajai pasaran

kedepannya.

Place: Untuk wilayah pasar kedua produk pengganti sangatlah

berkompenten karena sangat kurang pesaingnya sehingga

kesempatan dan keuntungan menjadi lebih baik, selain itu

memang sangat dibutuhkan dari kedua produk pengganti

tersebut.

Promotion: Walau jarang terdengar namun untuk skala nya

mungkin berimbang karena memang sangat diminati dan

kompetisi kedua produk pengganti sangat gencar jadi perlu

adanya pengamatan akan tingkat persaingannya.

4. THE BARGAINING POWER OF SUPPLIER

Pada industri pertambangan dimana bahan baku tentunya

berasal dari SDA yang di ambil sendiri oleh perusahaan, tentunya

hal ini membuat perusahaan-perusahaan di sektor industri ini

tidak memiliki ketergantungan terhadap pihak lain untuk urusan

bahan baku walaupun bergantung pula pada ketersediaan bahan baku

dari alam. Tetapi di sisi lainnya proses operasional dari

perusahaan di sektor ini pada dasarnya sangat bergantung sekali

pada kemampuan alat-alat berat yang menjadi ujung tombak dari

sektor industri ini.

Oleh karena itu kebergantungan perusahaan di sektor

pertambangan rasanya akan secara sensitive dipengaruhi oleh

perusahaan-perusahaan yang berada di sektor penyedia alat-alat

berat. Sehingga jika ada kenaikan dan kurangnya pasokan alat

berat, maka bisa jadi hal ini akan menyebabkan gangguan pada

operasional perusahaan yang berada di sektor pertambangan.

Antam berada pada posisi yang kuat dalam tawar menawar

dengan pemasok. Pemasokdibutuhkan untuk keperluan material dan

inventory yang merupakan kebutuhan sehari-hari jadi jumlah

pemasoknya banyak. Untuk keperluan BBM, Antam masih bergantung

pada PT Pertamina. Pemasok lainnya seperti PT. Surya Timur (jasa

angkutan ore), PT. Sherlindo Pratama (alat-alat berat) dan PT.

Dharma Niaga (bahan pelumas).

5. THE BARGAINING POWER OF CUSTOMERS

Pada sektor industri pertambangan, konsumen biasanya tidak

memiliki kemampuan yang cukup besar untuk mempengaruhi

perusahaan-perusahaan yang berada di sektor ini.Sebab, jika

dilihat pada sisi substitute produk, hasil produksi dari sektor

industri pertambangan telah menjadi kebutuhan utama bagi seluruh

sektor kehidupan manusia. Oleh karena itu permintaan pun akan

relatif stabil, dan hanya akan bergeser jika terjadi perubahan

pada harga komoditas pertambangan secara global atau tidak

terlalu dipengaruhi oleh sektor mikro.

Antam berada pada posisi yang kuat dalam tawar menawar

dengan pembeli karena kebutuhan dunia akan emas dan nikel sangat

tinggi dan Antam juga mempunyai produk yang bisa menyaingi produk

dunia.

Antam berada pada posisi yang kuat dalam tawar menawar

dengan pemasok. Pemasokdibutuhkan untuk keperluan material dan

inventory yang merupakan kebutuhan sehari-hari jadi jumlah

pemasoknya banyak. Untuk keperluan BBM, Antam masih bergantung

pada PT Pertamina. Pemasok lainnya seperti PT. Surya Timur (jasa

angkutan ore), PT. Sherlindo Pratama (alat-alat berat) dan PT.

Dharma Niaga (bahan pelumas).

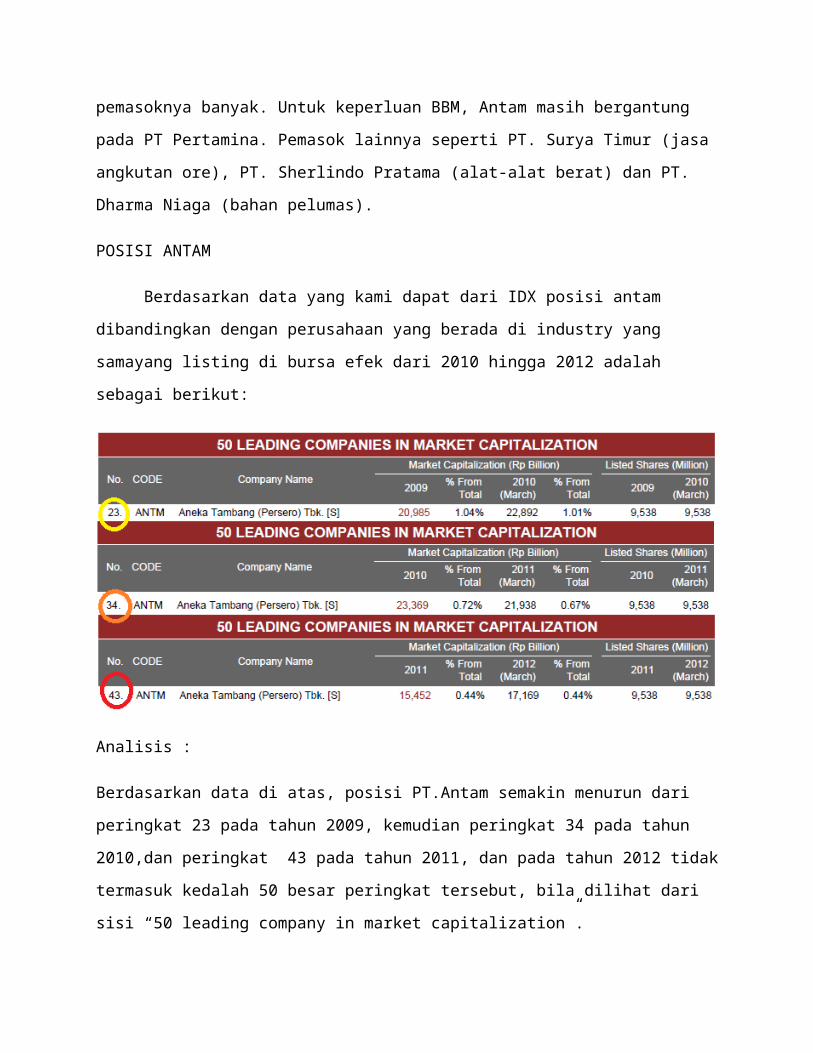

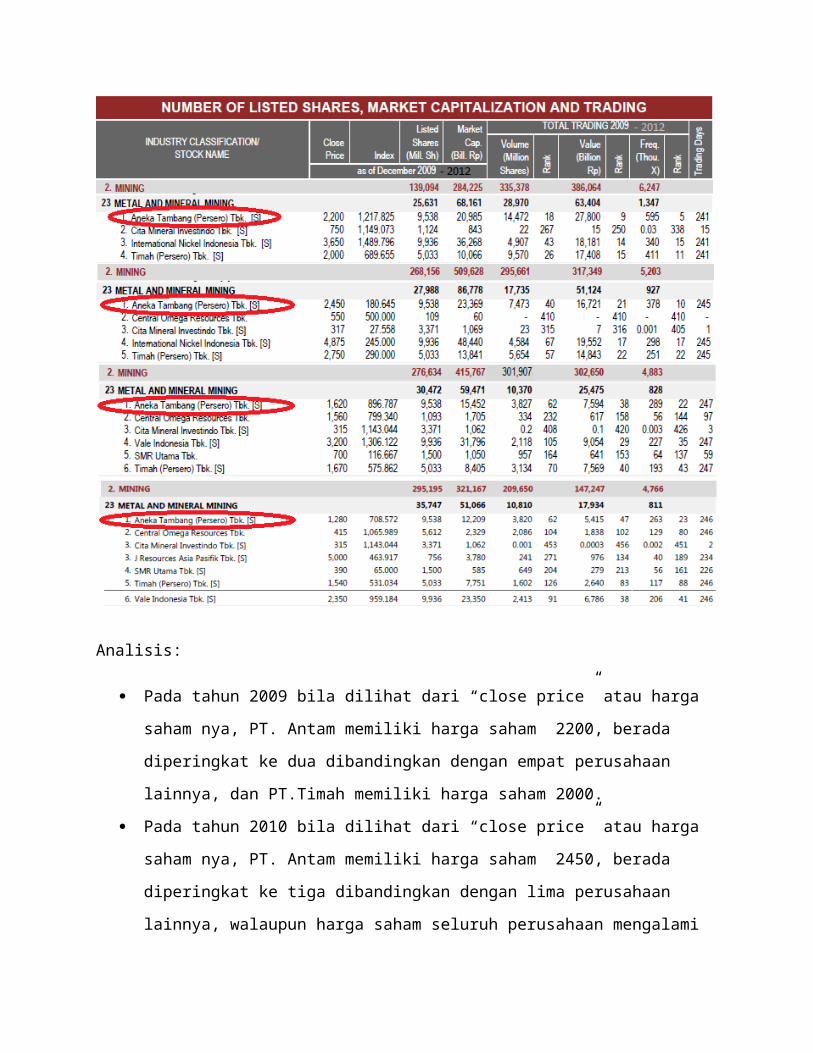

POSISI ANTAM

Berdasarkan data yang kami dapat dari IDX posisi antam

dibandingkan dengan perusahaan yang berada di industry yang

samayang listing di bursa efek dari 2010 hingga 2012 adalah

sebagai berikut:

Analisis :

Berdasarkan data di atas, posisi PT.Antam semakin menurun dari

peringkat 23 pada tahun 2009, kemudian peringkat 34 pada tahun

2010,dan peringkat 43 pada tahun 2011, dan pada tahun 2012 tidak

termasuk kedalah 50 besar peringkat tersebut, bila dilihat dari

sisi “50 leading company in market capitalization”.

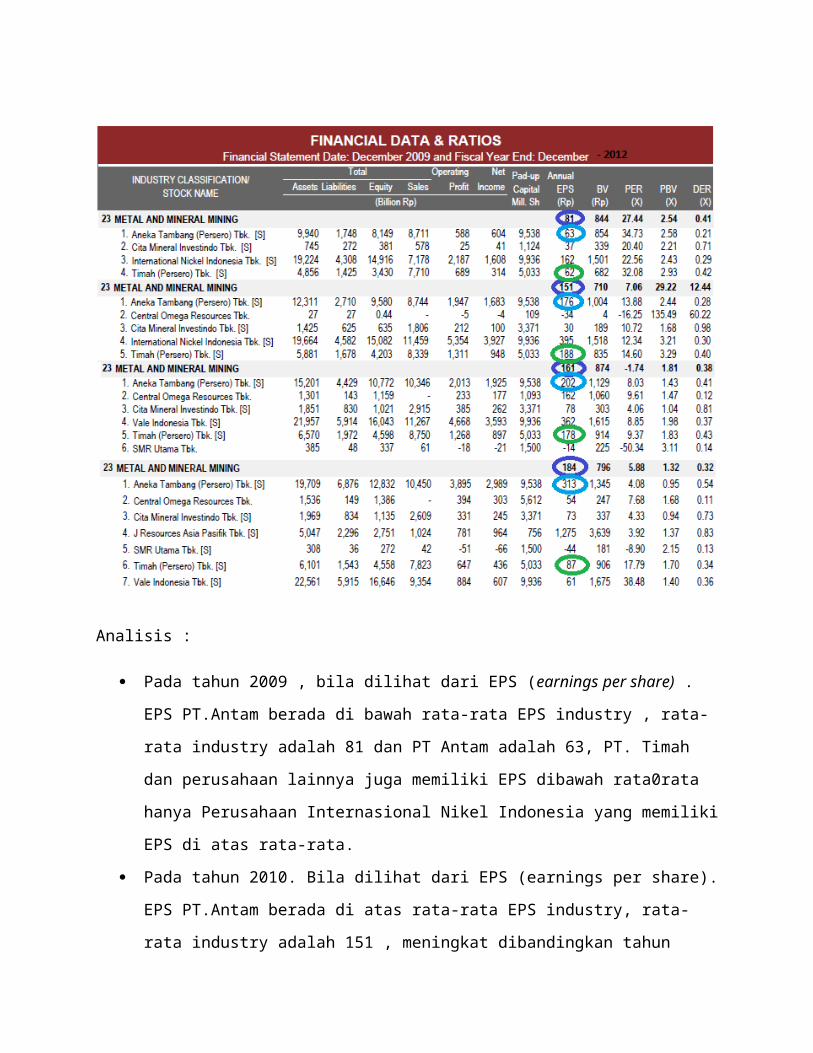

Analisis :

Pada tahun 2009 , bila dilihat dari EPS (earnings per share) .

EPS PT.Antam berada di bawah rata-rata EPS industry , rata-

rata industry adalah 81 dan PT Antam adalah 63, PT. Timah

dan perusahaan lainnya juga memiliki EPS dibawah rata0rata

hanya Perusahaan Internasional Nikel Indonesia yang memiliki

EPS di atas rata-rata.

Pada tahun 2010. Bila dilihat dari EPS (earnings per share).

EPS PT.Antam berada di atas rata-rata EPS industry, rata-

rata industry adalah 151 , meningkat dibandingkan tahun

sebelumnya karena adanya satu perusahaan baru yang listing

di bursa efek dan menjadi ada 5 perusahaan yang satu

kategori dengan Antam, EPS PT.Antam adalah 176, dan PT.Timah

berhasil mengungguli PT Antam dengan perolehan EPS 188.

Pada tahun 2011. Bila dilihat dari EPS (earnings per share).

EPS PT. Antam berada di atas rata-rata EPS indutri, rata-

rata industry adalah 161, mengalami kenaikan lagi karena

ada satu perusahaan baru yang listing di bursa efek dan

menjadi ada 6 perusahaan yang satu kategori dengan

PT.antam , EPS PT.Antam adalah 202, pertumbuhan yang cukup

baik, dan EPS PT.timah adalah 178.

Pada tahun 2012. Bila dilihat dari EPS (earnings per share).

EPS PT. Antam berada di atas rata-rata EPS indutri, rata-

rata industry adalah 184 , mengalami kenaikan lagi karena

ada satu perusahaan baru yang listing di bursa efek dan

menjadi ada 7 perusahaan yang satu kategori dengan

PT.antam , EPS PT.Antam adalah 313, pertumbuhan yang cukup

baik, dan EPS PT.timah adalah 87.

Analisis:

Pada tahun 2009 bila dilihat dari “close price” atau harga

saham nya, PT. Antam memiliki harga saham 2200, berada

diperingkat ke dua dibandingkan dengan empat perusahaan

lainnya, dan PT.Timah memiliki harga saham 2000.

Pada tahun 2010 bila dilihat dari “close price” atau harga

saham nya, PT. Antam memiliki harga saham 2450, berada

diperingkat ke tiga dibandingkan dengan lima perusahaan

lainnya, walaupun harga saham seluruh perusahaan mengalami

peningkatan namun peningkatan PT Antam cenderung tidak

terlalu besar dibandingkan dengan perusahaan lainnya dan

PT.Timah memiliki harga saham 2750.

Pada tahun 2011 bila dilihat dari “close price” atau harga

saham nya, PT. Antam memiliki harga saham 1620 , berada

diperingkat ke tiga dibandingkan dengan lima perusahaan

lainnya, harga saham seluruh perusahaan dalam katagori yang

sama mengalami penurunan. dan PT.Timah memiliki harga saham

1670.

Pada tahun 2012 bila dilihat dari “close price” atau harga

saham nya, PT. Antam memiliki harga saham 1280, berada

diperingkat ke empat dibandingkan dengan ena m perusahaan

lainnya, walaupun harga saham mengalami penuruna nanmun

penurunan tersebut cenderung tidak terlalu besar

dibandingkan dengan perusahaan lainnya dan PT.Timah

memiliki harga saham 1540.

ANALISA SWOT

Faktor Strategis Internal

1. Kekuatan

Produk Komoditas Terdiversifikasi

Kegiatan operasi Antam yang terdiversifikasi dengan komoditas

nikel, emas, perak, bauksit, pasir besi, kegiatan eksplorasi dan

jasa pemurnian Logam Mulia tersebar di pelosok Indonesia yang

kaya akan mineral.

a. Segmen Nikel

Segmen nikel mencakup penjualan bijih nikel saprolit ke Jepang

dan bijih limonit ke Australia. Penambangan bijih nikel

menggunakan metode tambang terbuka dan dilakukan sendiri oleh

perusahaan di tambang Pomalaa, Sulawesi Tenggara, sementara

penambangan di tiga lokasi di wilayah Buli, Halmahera, yakni Gee,

Tanjung Buli dan tambang baru Mornopo dilakukan oleh pihak

ketiga.

Antam juga memproduksi feronikel yang memiliki kandungan besi 80%

dan nikel 20%. Feronikel diproduksi melalui pengolahan bijih

nikel saprolit di dua fasilitas pabrik, Feni I dan Feni II,

dengan rasio setiap 70 wmt of bijih nikel untuk memproduksi satu

ton nikel dalam feronikel.

b. Segmen Emas dan Pemurnian

Antam mengoperasikan satu-satunya tambang emas bawah tanah di

Indonesia di Pongkor, Jawa Barat. Tambang Pongkor dibangun di

bawah permukaan bawah tanah karena deposit emas berada di bawah

Taman Nasional Gunung Halimun. Penambangan emas Pongkor dilakukan

dengan kombinasi conventional dan machanized cut and fill mining

menggunakan pengeboran dengan hydraulic jumbo drill dan teknik

pengangkutan dengan load houl dump. Pemurnian bullion di Logam

Mulia menghasilkan emas batangan berkualitas tinggi serta produk-

produk emas, perak dan logam mulia lainnya. Kemurnian emas Logam

Mulia terakreditasi secara internasional oleh London Bullion

Market Association.

c. Segmen Bauksit dan Kegiatan Pasir Besi

Anram adalah satu-satunya produsen bauksit di Indonesia. Bijih

bauksit ditambang dari tambang bauksit Kijang di propinsi Riau

oleh kontraktor Antam yakni PT Minerina Cipta Guna yang dimiliki

Dana Pensiun Antam. Bauksit tersebut di cuci dan di saring untuk

selanjutnya diekspor ke produsen alumina di Jepang dan Cina.

Kegiatan operasi unit bisnis pasir besi telah diserahkan kepada

PT Antam Resourcindo pada tahun 2005 seiring kecilnya pendapatan

dari unit tersebut. Antam juga telah melakukan persiapan untuk

melepas sebagian aset dari unit tersebut. Kontribusi pasir besi

terhadap pendapatan Antam sangatlah kecil. Antam tidak

mendapatkan keuntungan dari unit bisnis pasir besi seiring dengan

biaya terkait dengan penutupan tambang Cilacap.

Integrasi Vertikal

Salah satu dari keuntungan kompetitif Antam adalah kegiatan

operasi yang terintegrasi secara vertikal. Hal ini menyebabkan

Antam dapat mengendalikan biaya dan volume produksi. Kegiatan

operasi Antam meliputi :

a. Eksplorasi

Salah satu keunggulan kompetitif kami adalah jumlah cadangan

berkualitas tinggi yang berjumlah besar. Kami menganggarkan

sekitar 2-3% pendapatan tahun sebelumnya bagi unit eksplorasi

kami, unit Geomin. Kekuatan bagi suatu perusahaan pertambangan

adalah jumlah cadangan yang dapat ditambang dan diolah.

b. Pengembangan

Pada saat estimasi cadangan yang akurat diperoleh, kami akan

melakukan pengembangan cadangan tersebut, baik dikerjakan sendiri

atau dengan mitra internasional. Kami akan membuat rencana

pengembangan, mendapatkan kontraktor, memperoleh perijinan serta

mendapatkan pendanaan dan teknologi untuk dapat mengembangkan

deposit yang ada menjadi tambang atau kegiatan pengolahan yang

menguntungkan.

c. Penambangan

Kami kemudian melakukan ekstraksi cadangan dengan metode yang

tidak hanya menguntungkan namun juga tetap peduli pada aspek

berkelanjutan secara bertanggung jawab. Kegiatan penambangan

dilakukan dengan metode tambang terbuka atau tertutup. Dengan

tingkat biaya penambangan yang rendah kami meningkatkan

penggunaan jasa kontraktor dan lebih berfokus pada kegiatan

pengolahan yang dapat menghasilkan nilai lebih.

d. Pengolahan dan Pemurnian

Meski marjin operasi kegiatan ini lebih sedikit, sesungguhnya

kami memperoleh keuntungan per ton yang lebih tinggi melalui

kegiatan pengolahan dan pemurnian.

e. Pemasaran

Antam melakukan sebagian besar ekspor produk komoditas ke Asia

Utara, Eropa dan Australia dengan metode pengapalan free on board

dan dikenakan harga sesuai dengan harga spot international.

Kekuatan Antam lainnya adalah sebagian besar pelanggan merupakan

pembeli jangka panjang serta perusahaan yang memiliki reputasi

tinggi.

f. Revegetasi

Praktek pengelolaan lingkungan yang bertanggung jawab serta

kegiatan pengembangan masyarakat yang baik merupakan kunci dari

kesuksesan kegiatan penambangan. Antam terakreditasi ISO1001

untuk manajemen lingkungan. Antam berupaya untuk terus menjadi

bagian dari masyarakat secara positif baik pada saat kegiatan

penambangan maupun pada saat pasca tambang.

Struktur perusahaan yang mudah

Struktur perusahaan relatif mudah dengan Antam memiliki

kepemilikan 100% pada dua entitas yang terkait dengan bidang

pendanaan yakni Antam Finance Limited (Mauritius) dan Antam

Europe B.V. (Belanda) dan satu entitas bernama PT Antam

Resourcindo yang menjalankan operasi pasir besi dan tambang emas

Cikotok di Jawa Barat.

Orientasi Internasional dari Asia Utara, Eropa dan Australia

Sebagian besar dari pelanggan Antam berjangka panjang, loyal dan

perusahaan terkemuka di Asia Utara, Australia dan Eropa.

Perjanjian penjualan Antam berjangka waktu satu tahun sampai

dengan tiga tahun dan didasarkan pada volume dengan harga yang

ditentukan oleh harga spot internasional. Antam juga memiliki dua

perjanjian jangka panjang masing-masing 11 tahun dan 10 tahun

dengan TKN Jerman dan Posco Korea dengan jumlah keseluruhan

15.000 ton nikel dan feronikel. Disamping mengekspor ke Asia

Utara, namun sebagian pelanggan Antam berasal dari Eropa Timur.

Antam mulai mengekspor bijih nikel ke FeniMak, Macedonia (untuk

IMA/Alferon) dan Pobuzky, Ukraina. Pada tahun 2004, Antam mulai

mengekspor bijih nikel ke Razno Imports, Ukraina.

2. Kelemahan

Tantangan volatilitas pasar komoditas

Keunggulan kompetitif perusahaan lainnya adalah keragaman

komoditas yang dihasilkan, yang menyebabkan perusahaan memiliki

buffer dari volatilitas harga komoditas. Hal ini adalah sesuatu

yang tidak dimiliki perusahaan pertambangan yang hanya memiliki

satu komoditas.

Produksi tergantung harga bahan bakar

Risiko utama Antam terkait dengan harga bahan bakar dan komoditas

serta perubahan nilai kurs Rupiah. Antam mengelolah risiko ini

dengan menggunakan sumber bahan bakar termurah yang dimungkinkan

dan menggunakan peralatan yang paling efisien untuk dimungkinkan.

Risiko dari kenaikan harga bahan bakar dikurangi melalui

kemampuan perusahaan untuk mengurangi tingkat biaya di pos lain,

seperti tenaga kerja.

Risiko penambangan yang besar

Pertambangan merupakan usaha yang berbahaya dengan adanya risiko

terkait dengan keselamatan dan kesehatan kerja. Antam memiliki

kebijakan kecelakaan nihil. Pada saat kecelakaan terjadi, Antam

belum pernah kehilangan jumlah produksi yang signifikan akibat

kehilangan jam kerja akibat masalah keselamatan dan kesehatan

kerja. Antam juga memiliki risiko perubahan teknologi yang dapat

menyebabkan tingkat kompetitif operasi Antam berkurang. Untuk

mengurangi kemungkinan ini, Antam telah dan sedang menjalin kerja

sama strategis dengan perusahaan pertambangan yang memiliki

teknologi terkini.

Faktor Strategis Eksternal

3. Peluang

Banyak Peminat Antam

Pergerakan saham Antam tahun 2005 mencatat kenaikan yang cukup

signifikan sebesar 107% dari posisi awal tahun Rp. 1.730 menjadi

Rp. 3.575. Posis ini merupakan pencapaian harga tertinggi

sepanjang sejarah pencatatan saham Antam di BEJ seiring dengan

meningkatnya keterkaitan investor terhadap Antam. Nilai rata-rata

perdagangan harian Antam tercatat meningkat 35,7% menjadi Rp.

15,4 miliar sementara untuk volume perdagangan mengalami

penurunan 19,6% menjadi 1,57 miliar lembar saham. Posisi

kapitalisasi pasar Antam pada akhir tahun 2005 meningkat 107,2%

menjadi Rp. 6,82 triliun (US$ 694 juta).

Faktor sumber daya alam yang mendukung

Negara Indonesia merupakan negara yang kaya mineral di seluruh

dunia. Oleh karena faktor tersebut Antam memanfaatkan sumber daya

alam yang telah tersedia di negara Indonesia berupa nikel,

feronikel, emas, perak, bauksit dan pasir besi.

Konsumen tetap untuk jangka panjang

Salah satu dari pencapaian Antam tahun 2005 adalah pelanggan baru

untuk komoditas nikel dan bauksit walaupun sebagian besar

industri pengolahan dunia telah beroperasi hampir maksimal.

Produk komoditas yang berkualitas sesuai dengan spesifikasi

pelanggan serta pengiriman tepat waktu menyebabkan Antam memiliki

pelanggan jangka panjang, loyal serta berkualitas baik

internasional maupun domestik. Divisi pemasaran Antam memastikan

volume penjualan sesuai dengan kapasitas produksi.

Dukungan dari Pemerintah

Kepemilikan Antam sebesar 65% dipegang oleh Pemerintah Indonesia

sementara 35% dari jumlah modal ditempatkan atau 667.691.950

saham diperdagangkan di Bursa Efek Jakarta (JSX: ANTAM), Bursa

Efek Surabaya (SSX: ANTAM) dan Bursa Efek Australia (ASX: ATM).

Saham Antam tercatat secara penuh di ASX dan diperdagangkan dalam

satuan CDI (Cash Depository Inerests) yang setara dengan lima

saham biasa.

4. Kelemahan

Peraturan Undang-undang tentang lingkungan

Antam juga memiliki risiko gangguan usaha serta keputusan hukum

yang memberatkan, terutama terkait dengan aspek lingkungan dan

pengembangan masyarakat. Meski demikian, Antam mempertahankan

hubungan dan kontak yang bagus dengan masyarakat sekitar, yang

sebagian besar sudah ada di lokasi semenjak kegiatan operasi

dimulai. Selain itu, perusahaan juga memiliki standar pengelolaan

lingkungan yang setara atau melebihi standar nasional. Antam juga

memiliki sertifikasi manajemen pengelolaan lingkungan ISO14001.

Oleh karena itu, Antam berpendapat bahwa risiko kepatuhan

terhadap hukum dan peraturan perundangan sangat kecil.

Terbatasnya sumber daya alam

Karena sumber daya alam berupa nikel, feronikel, emas, perak,

bauksit dan pasir besi merupakan sumber daya alam yang tidak

dapat di perbaharui. Oleh karena itu dengan terbatasnya sumber

daya alam, Antam didalam mempergunakan sumber daya alam dengan

seefisien dan sebaik mungkin. Sumber daya alam tersebut baru bisa

ditambang lagi setelah berpuluh-puluh tahun.

Likuiditas PT AntamTingkat Likuiditas

Pengelolaan risiko likuiditas dilakukan antara lain dengan

memonitor profil jatuh tempo pinjaman dan sumber pendanaan,

menjaga saldo kecukupan kas dan surat berharga dan kesiapan untuk

menjaga posisi pasar. Perusahaan dan Entitas Anak mempertahankan

kemampuannya untuk melakukan pembiayaan atas pinjaman yang

dimiliki dengan cara mencari berbagai sumber fasilitas pembiayaan

yang mengikat dari pemberi pinjaman yang handal. Perusahaan dan

Entitas Anak mempunyai eksposur risiko likuiditas dengan adanya

pendanaan obligasi dan pinjaman modal untuk pengembangan

proyeknya.

Tanggal jatuh tempo kontraktual dari liabilitas keuangan

seperti hutang usaha, biaya masih harus dibayar, bagian jangka

pendek penyisihan untuk pengelolaan dan reklamasi lingkungan

hidup dan hutang lain adalah kurang dari satu tahun, kecuali

untuk liabilitas keuangan seperti hutang obligasi dan bagian

jangka panjang penyisihan pengelolaan dan reklamasi lingkungan

hidup.

Selama tahun 2012, Perusahaan dan Entitas Anak memiliki

rasio likuiditas 251% dengan aset lancar senilai Rp7,65 triliun

dan liabilitas jangka pendek senilai Rp3,04 triliun.

Risiko Likuiditas

Pengelolaan risiko likuiditas dilakukan antara lain dengan

memonitor profil jatuh tempo pinjaman dan sumber pendanaan,

menjaga saldo kecukupan kas dan surat berharga dan kesiapan untuk

menjaga posisi pasar. Perusahaan dan Entitas Anak mempertahankan

kemampuannya untuk melakukan pembiayaan atas pinjaman yang

dimiliki dengan cara mencari berbagai sumber fasilitas pembiayaan

yang mengikat dari pemberi pinjaman yang handal. Perusahaan dan

Entitas Anak mempunyai eksposur risiko likuiditas dengan adanya

pendanaan obligasi dan pinjaman modal untuk pengembangan

proyeknya.

Tanggal jatuh tempo kontraktual dari liabilitas keuangan

seperti utang usaha, biaya masih harus dibayar, bagian jangka

pendek penyisihan untuk pengelolaan dan reklamasi lingkungan

hidup dan utang lain adalah kurang dari satu tahun, kecuali untuk

liabilitas keuangan seperti utang obligasi dan bagian jangka

panjang penyisihan pengelolaan dan reklamasi lingkungan hidup.

RASIO LANCAR

rasiolancar= Asetlancarkewajibanlancar

pada tahun 2011:

rasiolancar=Rp9.108.019.774.000Rp846.446.529.000

¿10,760

Pada tahun 2012:

rasiolancar=Rp7.646.851.196.000Rp3.041.406.158.000

¿2,514

Dari kedua perbandingan diatas, dapat diketahui bahwa

tingkat likuiditas PT Antam lebih besar pada tahun 2011. Nilai

10,760 dapat diartikan bahwa setiap 1 kewajiban PT Antam dapat

dibayarkan dengan 10,760 asetnya. Sedangkan pada tahun 2012,

setiap 1 kewajiban lancar hanya dapat dibayar dengan aset sebesar

2,541,

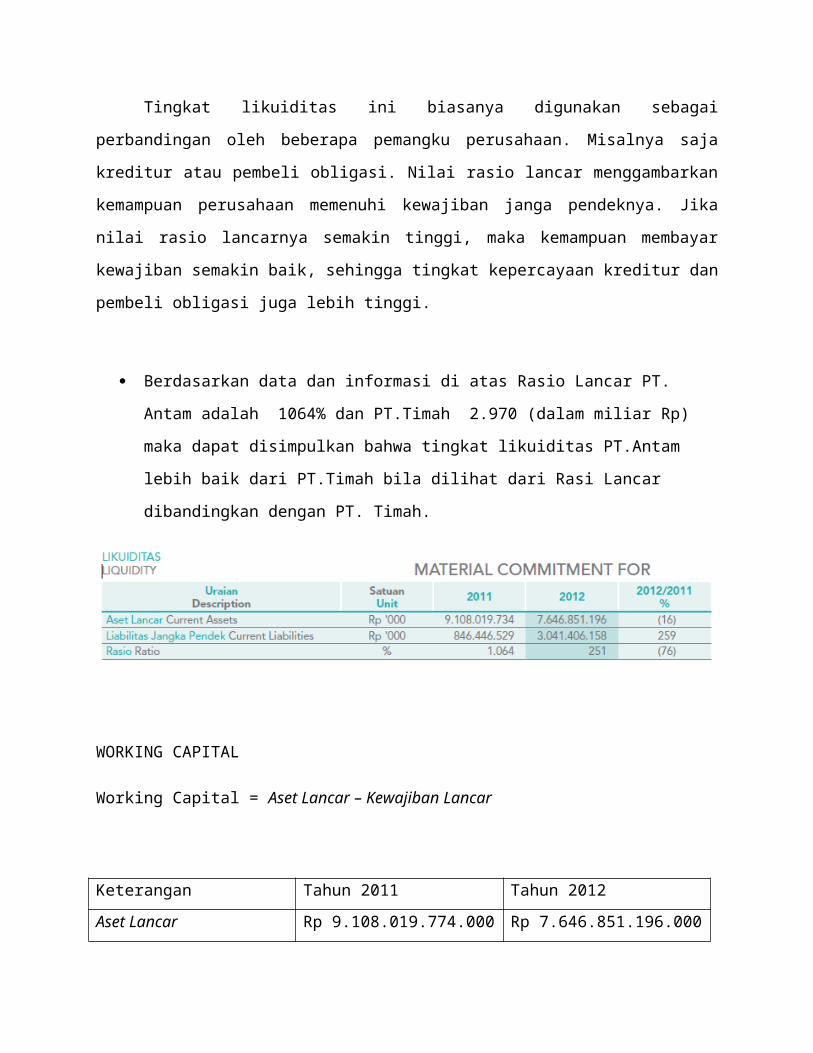

Tingkat likuiditas ini biasanya digunakan sebagai

perbandingan oleh beberapa pemangku perusahaan. Misalnya saja

kreditur atau pembeli obligasi. Nilai rasio lancar menggambarkan

kemampuan perusahaan memenuhi kewajiban janga pendeknya. Jika

nilai rasio lancarnya semakin tinggi, maka kemampuan membayar

kewajiban semakin baik, sehingga tingkat kepercayaan kreditur dan

pembeli obligasi juga lebih tinggi.

Berdasarkan data dan informasi di atas Rasio Lancar PT.

Antam adalah 1064% dan PT.Timah 2.970 (dalam miliar Rp)

maka dapat disimpulkan bahwa tingkat likuiditas PT.Antam

lebih baik dari PT.Timah bila dilihat dari Rasi Lancar

dibandingkan dengan PT. Timah.

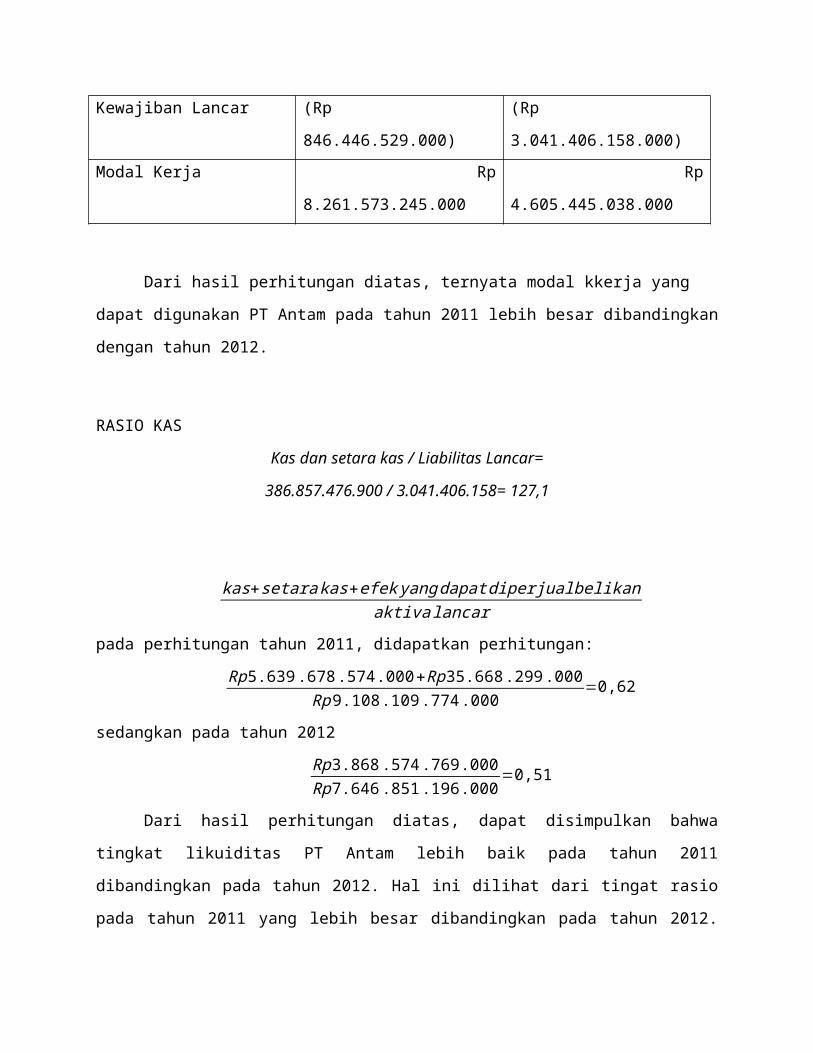

WORKING CAPITAL

Working Capital = Aset Lancar – Kewajiban Lancar

Keterangan Tahun 2011 Tahun 2012Aset Lancar Rp 9.108.019.774.000 Rp 7.646.851.196.000

Kewajiban Lancar (Rp

846.446.529.000)

(Rp

3.041.406.158.000)Modal Kerja Rp

8.261.573.245.000

Rp

4.605.445.038.000

Dari hasil perhitungan diatas, ternyata modal kkerja yang

dapat digunakan PT Antam pada tahun 2011 lebih besar dibandingkan

dengan tahun 2012.

RASIO KAS

Kas dan setara kas / Liabilitas Lancar=

386.857.476.900 / 3.041.406.158= 127,1

kas+setarakas+efekyangdapatdiperjualbelikanaktivalancar

pada perhitungan tahun 2011, didapatkan perhitungan:

Rp5.639.678.574.000+Rp35.668.299.000Rp9.108.109.774.000

=0,62

sedangkan pada tahun 2012

Rp3.868.574.769.000Rp7.646.851.196.000

=0,51

Dari hasil perhitungan diatas, dapat disimpulkan bahwa

tingkat likuiditas PT Antam lebih baik pada tahun 2011

dibandingkan pada tahun 2012. Hal ini dilihat dari tingat rasio

pada tahun 2011 yang lebih besar dibandingkan pada tahun 2012.

Penurunan ini salah satunya disebabkan tidak adanya efek yang

dapat diperjualbelikanPT Antam pada tahun 2012.

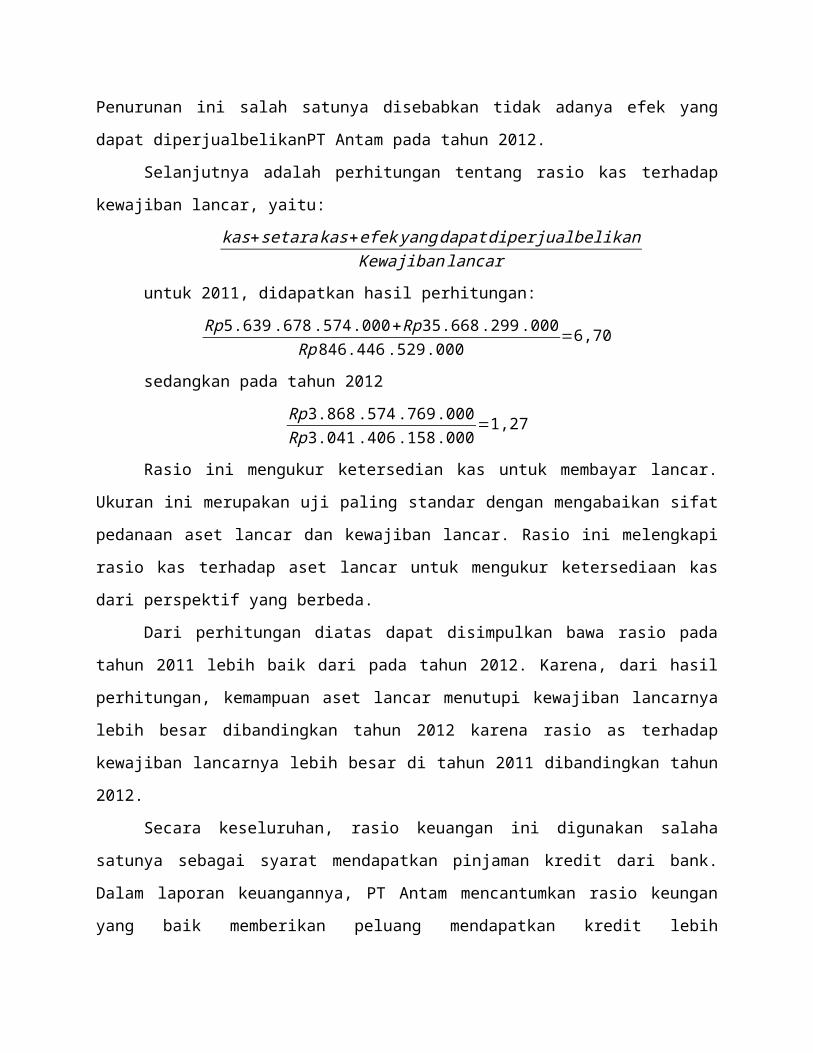

Selanjutnya adalah perhitungan tentang rasio kas terhadap

kewajiban lancar, yaitu:

kas+setarakas+efekyangdapatdiperjualbelikanKewajibanlancar

untuk 2011, didapatkan hasil perhitungan:

Rp5.639.678.574.000+Rp35.668.299.000Rp846.446.529.000

=6,70

sedangkan pada tahun 2012

Rp3.868.574.769.000Rp3.041.406.158.000

=1,27

Rasio ini mengukur ketersedian kas untuk membayar lancar.

Ukuran ini merupakan uji paling standar dengan mengabaikan sifat

pedanaan aset lancar dan kewajiban lancar. Rasio ini melengkapi

rasio kas terhadap aset lancar untuk mengukur ketersediaan kas

dari perspektif yang berbeda.

Dari perhitungan diatas dapat disimpulkan bawa rasio pada

tahun 2011 lebih baik dari pada tahun 2012. Karena, dari hasil

perhitungan, kemampuan aset lancar menutupi kewajiban lancarnya

lebih besar dibandingkan tahun 2012 karena rasio as terhadap

kewajiban lancarnya lebih besar di tahun 2011 dibandingkan tahun

2012.

Secara keseluruhan, rasio keuangan ini digunakan salaha

satunya sebagai syarat mendapatkan pinjaman kredit dari bank.

Dalam laporan keuangannya, PT Antam mencantumkan rasio keungan

yang baik memberikan peluang mendapatkan kredit lebih

besar.Selain itu, selama jangka waktu obligasi perusahaan

berkewajiban, antara lain, mempertahankan rasio keuangan

tertentu. Hal ini bertujuan memberi kepastian dan keamanan atas

sejumlah investasi, yang dilakukan investor, di suatu perusahaan

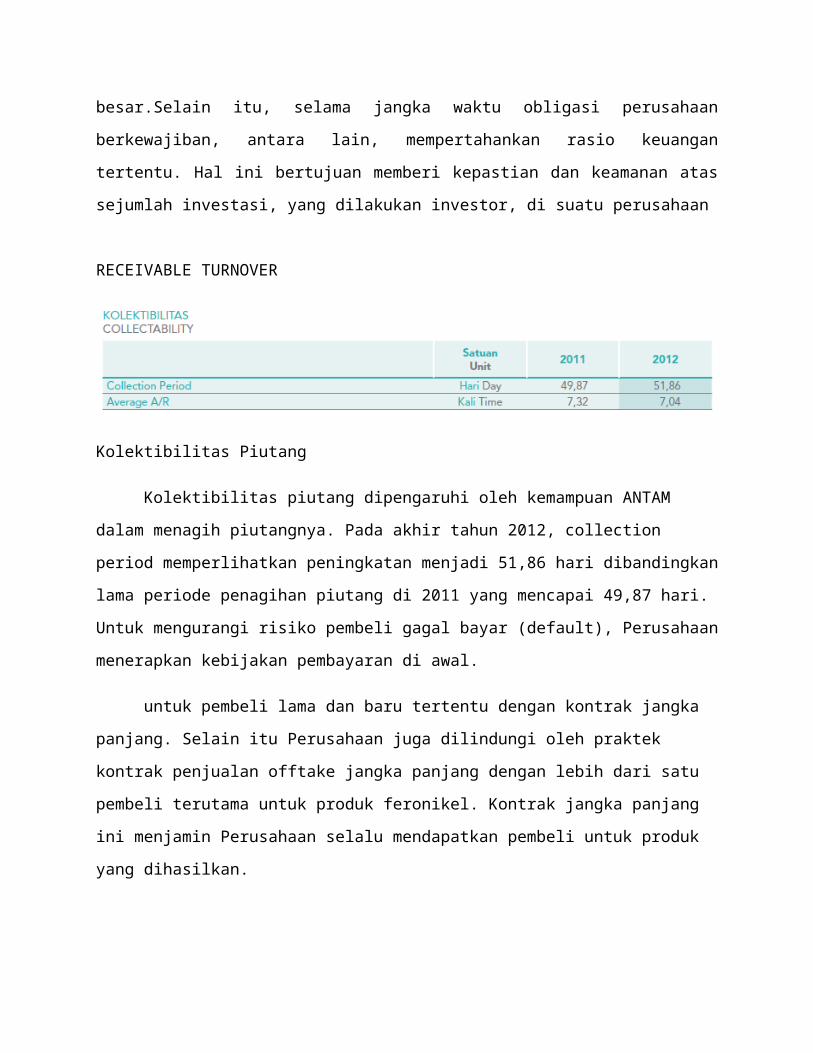

RECEIVABLE TURNOVER

Kolektibilitas Piutang

Kolektibilitas piutang dipengaruhi oleh kemampuan ANTAM

dalam menagih piutangnya. Pada akhir tahun 2012, collection

period memperlihatkan peningkatan menjadi 51,86 hari dibandingkan

lama periode penagihan piutang di 2011 yang mencapai 49,87 hari.

Untuk mengurangi risiko pembeli gagal bayar (default), Perusahaan

menerapkan kebijakan pembayaran di awal.

untuk pembeli lama dan baru tertentu dengan kontrak jangka

panjang. Selain itu Perusahaan juga dilindungi oleh praktek

kontrak penjualan offtake jangka panjang dengan lebih dari satu

pembeli terutama untuk produk feronikel. Kontrak jangka panjang

ini menjamin Perusahaan selalu mendapatkan pembeli untuk produk

yang dihasilkan.

Untuk tidak menagih lagi atau menghapus bukukan dari

pembukuan piutang dan penghapusan persediaan barang yang melebihi

jumlah tertentu yang ditetapkan oleh Rapat Dewan Komisaris.

INVENTORY TURNOVER

2012

Harga Pokok Penjualan = 8.427.160.000.000

= 5,37

Rata-rata persediaan

1.449.967.933.000+1.687.897.283.000/2

Jumlah Hari untuk Menjual Persediaan = (persediaan x 360) /

harga pokokpenjualan

= (1.449.967.933.000 x 365) /

8.427.160.000.000

= 67 hari

2011

Harga Pokok Penjualan = 7.318,730.000.000

= 5,01

Rata-rata persediaan

1.229.283.112.000+1.687.897.283.000/2

Jumlah Hari untuk Menjual Persediaan = (persediaan x 365) /

harga pokokpenjualan

= (1.687.897.283.000x 365) /

7.318,730.000.000

= 72 hari

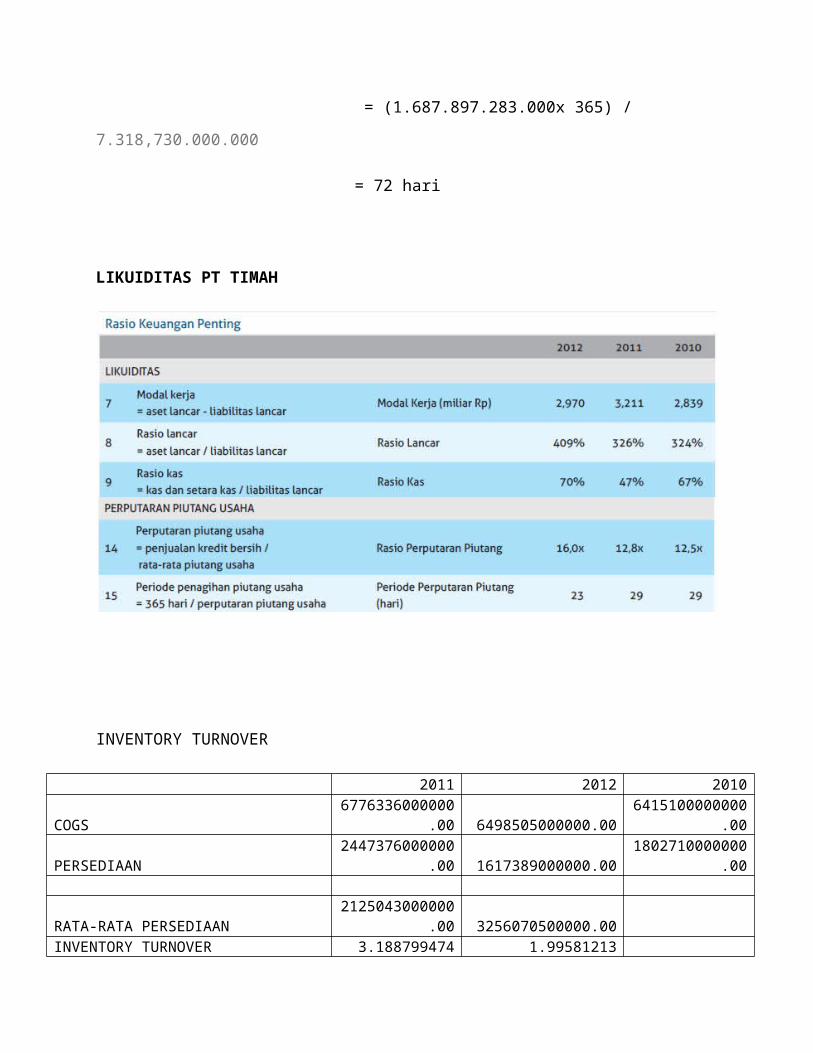

LIKUIDITAS PT TIMAH

INVENTORY TURNOVER

2011 2012 2010

COGS6776336000000

.00 6498505000000.006415100000000

.00

PERSEDIAAN2447376000000

.00 1617389000000.001802710000000

.00

RATA-RATA PERSEDIAAN2125043000000

.00 3256070500000.00INVENTORY TURNOVER 3.188799474 1.99581213

JUMLAH HARI UNTUK MENJUAL PERSEDIAAN 114 HARI 182 HARI

Analisis:

Rasio Lancar : Berdasarkan data dan informasi di atas Rasio

Lancar PT. Antam adalah 1064% dan PT.Timah 2.970 (dalam

miliar Rp) maka dapat disimpulkan bahwa tingkat likuiditas

PT.Antam lebih baik dari PT.Timah bila dilihat dari Rasi

Lancar dibandingkan dengan PT. Timah.

Working Capital : Berdasarkan data dan informasi di atas

Working capital PT. Antam adalah 8.261(dalam miliar Rp)

dan PT.Timah 409%, maka dapat disimpulkan bahwa tingkat

likuiditas PT.Antam tidak lebih baik dari PT.Timah bila

dilihat dari Working Capital dibandingkan dengan PT. Timah.

Rasio Kas : Berdasarkan data dan informasi di atas Rasio Kas

PT. Antam adalah 127,1% dan PT.Timah 70%, maka dapat

disimpulkan bahwa tingkat likuiditas PT.Antam lebih baik

dari PT.Timah bila dilihat dari Rasio kas dibandingkan

dengan PT. Timah.

Account Receivable turnover : Berdasarkan data dan informasi

di atas Account re eivable turnover PT. Antam adalah 7,04

kali dan PT.Timah 16 kali , maka dapat disimpulkan bahwa

tingkat likuiditas PT.Antam tidak lebih baik dari PT.Timah

bila dilihat dari Account Rece divable turnover ibandingkan

dengan PT. Timah. Dan Periode penagihan piutang PT.Antam

adalah 51,89 hari sedangkan PT.timah 23 Hari.bila dilihat

dari periode penagihan piutang pun lebih baik PT.Timah,

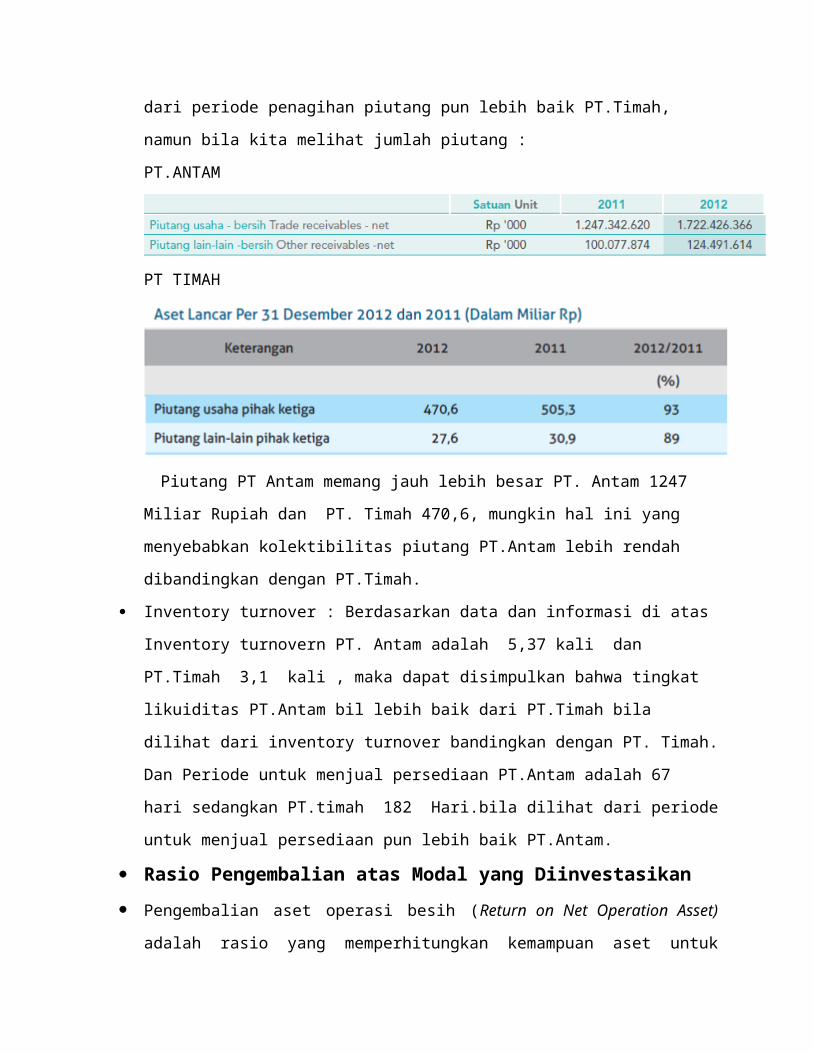

namun bila kita melihat jumlah piutang :

PT.ANTAM

PT TIMAH

Piutang PT Antam memang jauh lebih besar PT. Antam 1247

Miliar Rupiah dan PT. Timah 470,6, mungkin hal ini yang

menyebabkan kolektibilitas piutang PT.Antam lebih rendah

dibandingkan dengan PT.Timah.

Inventory turnover : Berdasarkan data dan informasi di atas

Inventory turnovern PT. Antam adalah 5,37 kali dan

PT.Timah 3,1 kali , maka dapat disimpulkan bahwa tingkat

likuiditas PT.Antam bil lebih baik dari PT.Timah bila

dilihat dari inventory turnover bandingkan dengan PT. Timah.

Dan Periode untuk menjual persediaan PT.Antam adalah 67

hari sedangkan PT.timah 182 Hari.bila dilihat dari periode

untuk menjual persediaan pun lebih baik PT.Antam.

Rasio Pengembalian atas Modal yang Diinvestasikan Pengembalian aset operasi besih (Return on Net Operation Asset)

adalah rasio yang memperhitungkan kemampuan aset untuk

menghasilkan keuntungan atas modal yang telah diserahkan

investor. RNOA dirumuskan dengan:

RNOA=Lababersihsetelahpajak

Asetoperasibersih Dari rumus diatas, dapatkan nilai RNOA PT Antam tahun 2012

adalah 65% sedangkan pada 2011 hanya 23%. Hal ini disebabkan

oleh beberapa faktor. Salah satunya adalah peningkatan

current liabilities yang sangat signifikan, yaitu sebesar Rp

1.461.168.578.000.

Sedangkan pada PT Timah, RNOA mengalami penurunan dari

semula 11% pada tahun 2011 menjadi hanya 8% pada tahun 2012.

Hal ini disebabkan adanya penurunan laba bersih setelah

pajak sekitar 50%.

Pengembalian Ekuitas Biasa (ROCE) Rasio ini menggambarkan profitabilitas perusahaan dan

efisiensi dengan modal dilakukan perusahaan dalam menjalakan

operasinya. Semakin efisien kegiatan operasinya, maka

semakin tinggi ROCE yang dimiliki perusahaan. ROCE

dirumuskan dengan:

Lababersih−dividenpreferenekuitaspemegangsahambiasa

Berdasarkan perhitungan yang telah kami lakukan, nilai ROCE

untuk PT Antam adalah 23,59% sedangkan untuk PT Timah adalah

20%. Hal ini mengindikasikan bahwa PT Antam, lebih efisien

atau lebih hemat dalam menggunakan sumber daya yang

dimilikinya disetiap kegiatan operasinya.

Jika dibandingkan dengan tahun 2011, PT Antam dan PT Timah

mengalami penurunan tingkat efisiensi. Sebab pada tahun

2011, PT Antam memiliki tingkat ROCE sebesar 36,06%

sedangkan pada PT Timah, didapat nilai ROCE sebesar 27%.

Tingkat Pajak Efektif Rasio ini memperhitungkan besaran nilai pajak yang

harus dibayarkan dari tahun ketahun dibandingkan dengan laba

yang peroleh perusahaan. Tingkat pajak efektif dirumuskan

dengan:

bebanpajaklabasebelumpajak

Tingkat pajak efektif PT Antam pada tahun 2012 adalah

23% sedangkan pada tahun 2012 sebesar 25%. PT Timah tahun

2012 memiliki tingkat pajak efektif adalah sebesar 33%

sedangkan pada tahun 2011 hanya 29%.

Tingkat Pembayaran Dividen Tingkat pembayaran dividen didefinisikan sebagai

kemampuan perusahaan membayarkan dividen atas investasi yang

dilakukan investor dengan menggunakan dana yang berasal dari

keuntungan perusahaan oada suatu periode. Tingkat pembayaran

dividen dirumuskan dengan:

dividentunailababersih

Setelah melakukan perhitungan terhadao dua perusahaan

didua periode yang berbeda, ternyata tingkat pembayaran

dividen pada kedua perusahaan juga mengalami perbedaan. Pada

PT Antam, tingkat pembayaran dividen tahun 2012 dan tahun

2011 berturut-turut adalah adalah 22% dan 45%. Sedangkan

pada PT Timah, tingkat pembayaran dividen 20% dan 50%

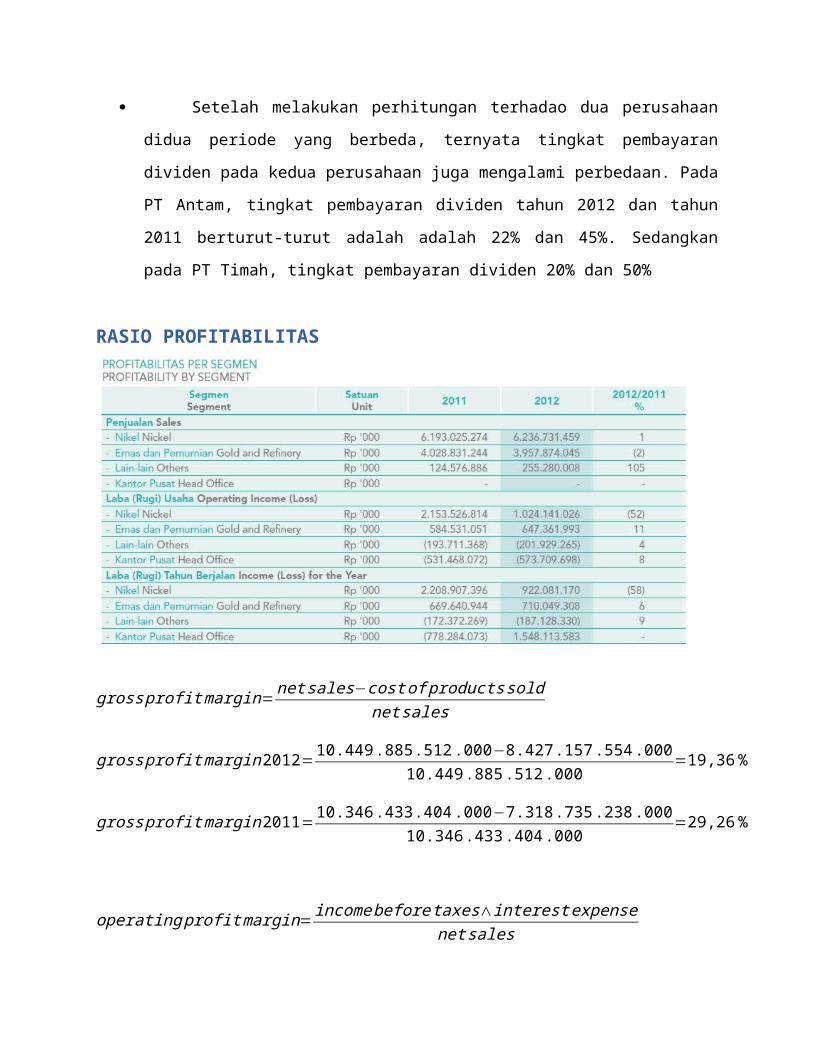

RASIO PROFITABILITAS

grossprofitmargin=netsales−costofproductssold

netsales

grossprofitmargin2012=10.449.885.512.000−8.427.157.554.000

10.449.885.512.000=19,36 %

grossprofitmargin2011=10.346.433.404.000−7.318.735.238.000

10.346.433.404.000=29,26 %

operatingprofitmargin=incomebeforetaxes∧interestexpensenetsales

operatingprofitmargin2012= 895.864.056.00010.449.885.512.000

=8,57%

operatingprofitmargin2011= 2.012.878.425.00010.346.433.404.000

=19,45%

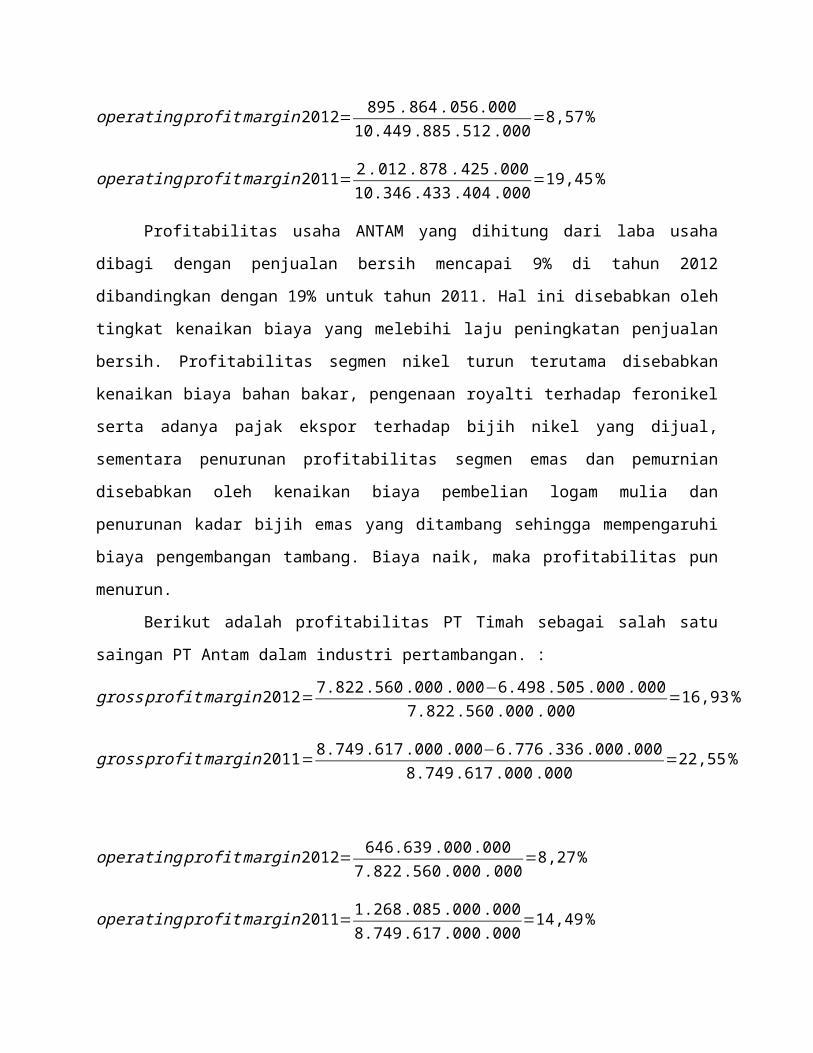

Profitabilitas usaha ANTAM yang dihitung dari laba usaha

dibagi dengan penjualan bersih mencapai 9% di tahun 2012

dibandingkan dengan 19% untuk tahun 2011. Hal ini disebabkan oleh

tingkat kenaikan biaya yang melebihi laju peningkatan penjualan

bersih. Profitabilitas segmen nikel turun terutama disebabkan

kenaikan biaya bahan bakar, pengenaan royalti terhadap feronikel

serta adanya pajak ekspor terhadap bijih nikel yang dijual,

sementara penurunan profitabilitas segmen emas dan pemurnian

disebabkan oleh kenaikan biaya pembelian logam mulia dan

penurunan kadar bijih emas yang ditambang sehingga mempengaruhi

biaya pengembangan tambang. Biaya naik, maka profitabilitas pun

menurun.

Berikut adalah profitabilitas PT Timah sebagai salah satu

saingan PT Antam dalam industri pertambangan. :

grossprofitmargin2012=7.822.560.000.000−6.498.505.000.0007.822.560.000.000

=16,93%

grossprofitmargin2011=8.749.617.000.000−6.776.336.000.0008.749.617.000.000

=22,55%

operatingprofitmargin2012= 646.639.000.0007.822.560.000.000

=8,27%

operatingprofitmargin2011=1.268.085.000.0008.749.617.000.000

=14,49%

Dilihat dari angka tersebut, profitabilitas PT Antam baik dilihat

dari gross profit margin maupun operating profit margin masih

lebih besar dibandingkan PT Timah,yang berarti bahwa PT Antam

memiliki profitabilitas yang lebih baik dari PT Timah walaupun

rasionya tidak berbeda jauh.

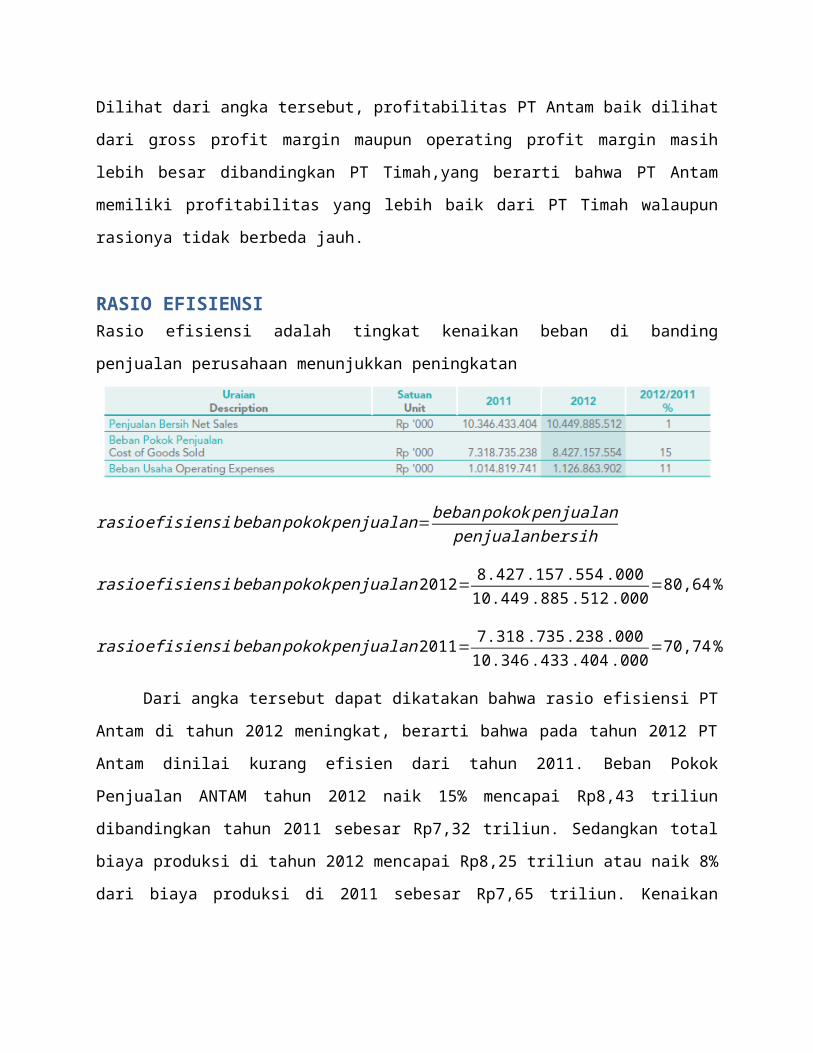

RASIO EFISIENSIRasio efisiensi adalah tingkat kenaikan beban di banding

penjualan perusahaan menunjukkan peningkatan

rasioefisiensibebanpokokpenjualan=bebanpokokpenjualan

penjualanbersih

rasioefisiensibebanpokokpenjualan2012=8.427.157.554.00010.449.885.512.000

=80,64%

rasioefisiensibebanpokokpenjualan2011=7.318.735.238.00010.346.433.404.000

=70,74%

Dari angka tersebut dapat dikatakan bahwa rasio efisiensi PT

Antam di tahun 2012 meningkat, berarti bahwa pada tahun 2012 PT

Antam dinilai kurang efisien dari tahun 2011. Beban Pokok

Penjualan ANTAM tahun 2012 naik 15% mencapai Rp8,43 triliun

dibandingkan tahun 2011 sebesar Rp7,32 triliun. Sedangkan total

biaya produksi di tahun 2012 mencapai Rp8,25 triliun atau naik 8%

dari biaya produksi di 2011 sebesar Rp7,65 triliun. Kenaikan

biaya produksi tersebut dipicu terutama oleh kenaikan pemakaian

bahan bakar, transportasi, pembayaran royalti dan sewa.

rasioefisiensibebanusaha=bebanusaha

penjualanbersih

rasioefisiensibebanusaha2012=1.126.863.902.00010.449.885.512.000

=10,78%

rasioefisiensibebanusaha2011=1.014.819.741.00010.346.433.404.000

=9,81%

efisiensibebanpokokpenjualan2011= 7.318.735.238.00010.346.433.404.000

=70,74%

Dari angka tersebut dapat dikatakan bahwa rasio efisiensi PT

Antam di tahun 2012 meningkat, berarti bahwa pada tahun 2012 PT

Antam dinilai kurang efisien dari tahun 2011. Dalam tahun 2012

ANTAM mencatat Beban Usaha sebesar Rp1,13 triliun naik 11% dari

tahun 2011 sebesar Rp1,01 triliun. Komponen beban umum dan

administrasi adalah sebesar 76% dari beban usaha tahun 2012,

sehingga peningkatan beban umum dan administrasi sangat

mempengaruhi peningkatan beban usaha. Kenaikan beban umum dan

administrasi berasal dari kenaikan komponen gaji, upah, bonus dan

kesejahteraan karyawan, naik 9% dari tahun 2011, yang antara lain

disebabkan adanya peningkatan gaji berkala karyawan dan biaya

imbalan kesehatan pasca-kerja. Kenaikan beban penjualan dan

pemasaran disebabkan adanya kenaikan biaya pengapalan dan

asuransi sebesar 26% yaitu dari Rp124 milliar tahun 2011 menjadi

Rp166 milliar di tahun 2012.

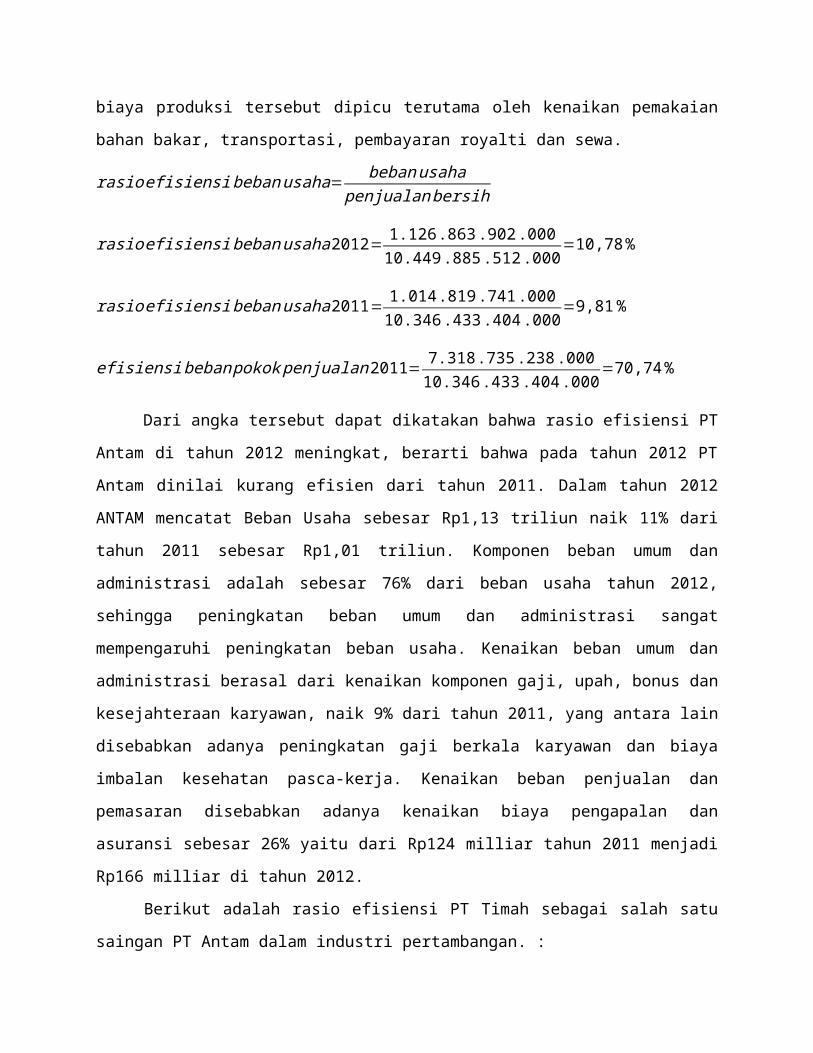

Berikut adalah rasio efisiensi PT Timah sebagai salah satu

saingan PT Antam dalam industri pertambangan. :

rasioefisiensibebanpokokpenjualan2012=6.498.505.000.0007.822.560.000.000

=83,07%

rasioefisiensibebanusaha2012= 580.584.000.0007.822.560.000.000

=7,42%

Dilihat dari angka tersebut dapat dikatakan bahwa pada tahun

2012 PT Antam lebih efisien dari PT Timah dalam pemakaian beban

pokok penjualan. Sedangkan dalam pemakaian beban usaha PT Antam

kurang efisien dibandingkan PT Timah.

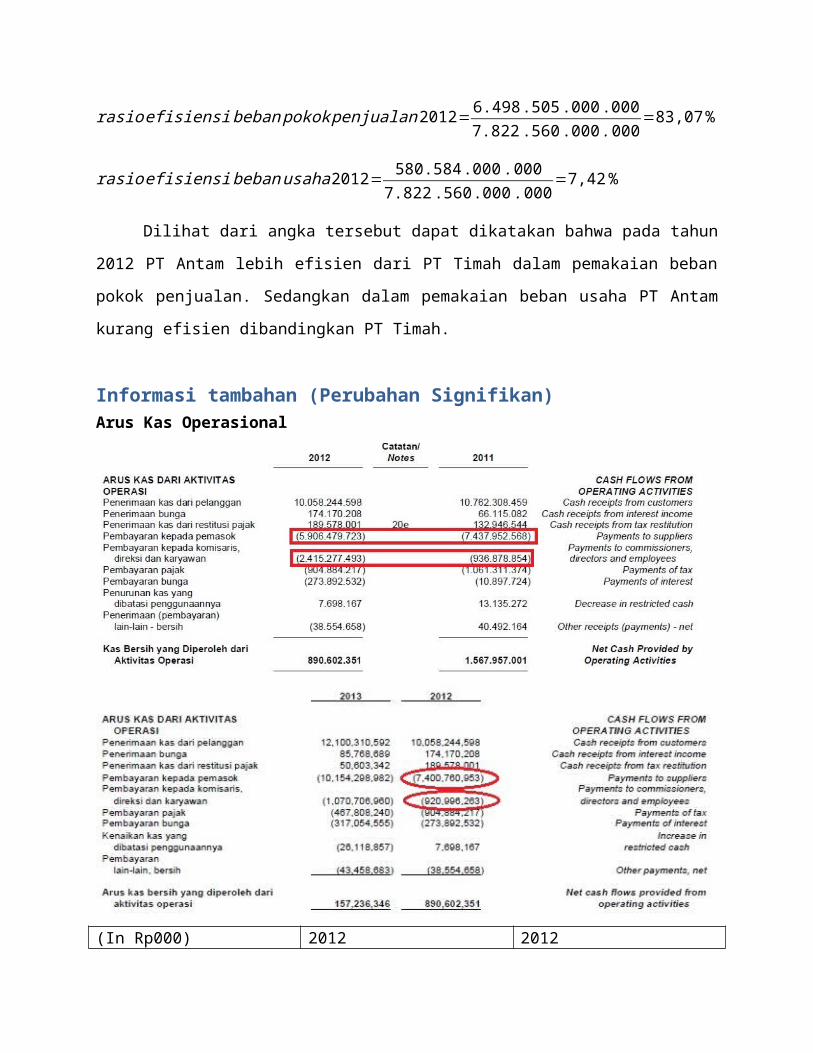

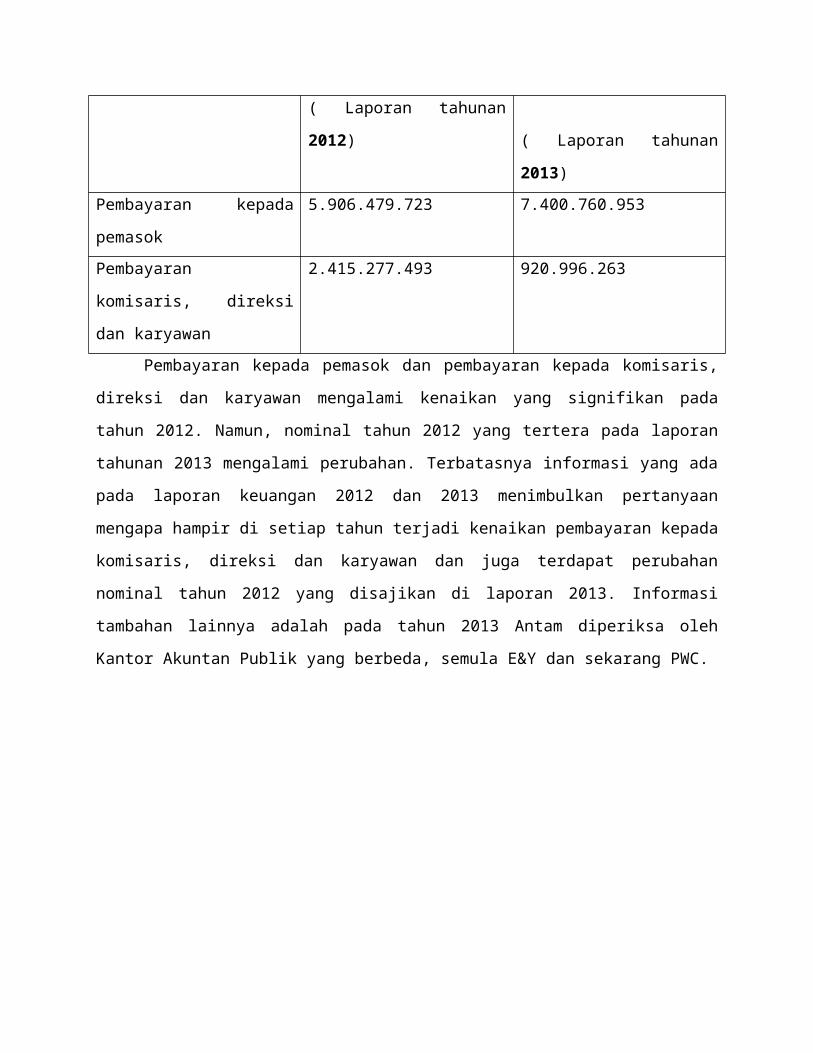

Informasi tambahan (Perubahan Signifikan)Arus Kas Operasional

(In Rp000) 2012 2012

( Laporan tahunan

2012) ( Laporan tahunan

2013)Pembayaran kepada

pemasok

5.906.479.723 7.400.760.953

Pembayaran

komisaris, direksi

dan karyawan

2.415.277.493 920.996.263

Pembayaran kepada pemasok dan pembayaran kepada komisaris,

direksi dan karyawan mengalami kenaikan yang signifikan pada

tahun 2012. Namun, nominal tahun 2012 yang tertera pada laporan

tahunan 2013 mengalami perubahan. Terbatasnya informasi yang ada

pada laporan keuangan 2012 dan 2013 menimbulkan pertanyaan

mengapa hampir di setiap tahun terjadi kenaikan pembayaran kepada

komisaris, direksi dan karyawan dan juga terdapat perubahan

nominal tahun 2012 yang disajikan di laporan 2013. Informasi

tambahan lainnya adalah pada tahun 2013 Antam diperiksa oleh

Kantor Akuntan Publik yang berbeda, semula E&Y dan sekarang PWC.

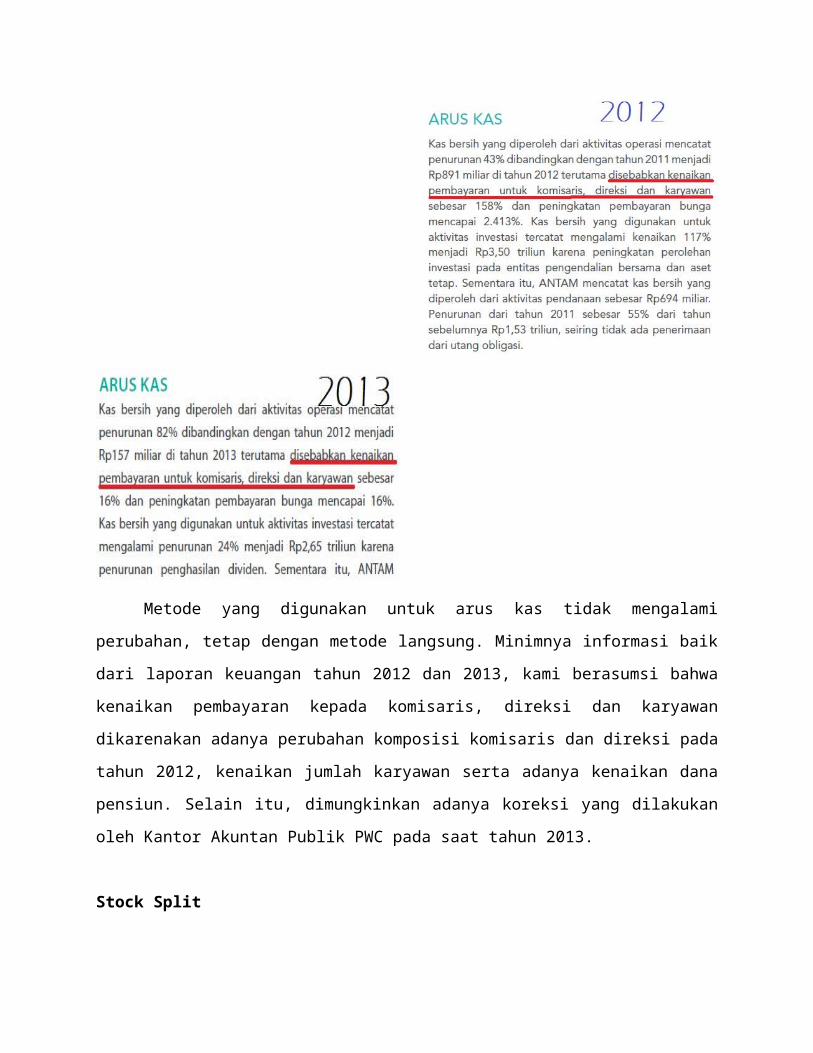

Metode yang digunakan untuk arus kas tidak mengalami

perubahan, tetap dengan metode langsung. Minimnya informasi baik

dari laporan keuangan tahun 2012 dan 2013, kami berasumsi bahwa

kenaikan pembayaran kepada komisaris, direksi dan karyawan

dikarenakan adanya perubahan komposisi komisaris dan direksi pada

tahun 2012, kenaikan jumlah karyawan serta adanya kenaikan dana

pensiun. Selain itu, dimungkinkan adanya koreksi yang dilakukan

oleh Kantor Akuntan Publik PWC pada saat tahun 2013.

Stock Split

Antam melakukan stock split pada tahun 2007. Hal ini

berdampak pada laba usaha yang meningkat. Namun, tahun 2008

kembali turun sangat signifikan. Setelah stock split dilakukan,

Antam tidak melakukan issuance share. Kas dan setara kas

ANTAM memiliki kas dan setara kas sebesar Rp3,869 triliun.

Jumlah kas dan setara kas ANTAM turun 31% dibandingkan tahun 2011

yangberjumlah Rp5,64 triliun seiring dengan belanja modal untuk

keperluan proyek perluasan pabrik feronikel Pomalaa. Kas dan

setara kas tahun 2011 Rp5.639.678.574.000 sedangkan tahun 2012

sebesar Rp3.868.574.769.000.

Piutang Usaha

Kolektibilitas piutang dipengaruhi oleh kemampuan ANTAM

dalam menagih piutangnya. Pada akhir tahun 2012, collection

period memperlihatkan peningkatan menjadi 51,86 hari dibandingkan

lama periode penagihan piutang di 2011 yang mencapai 49,87 hari.

Piutang usaha mengalami kenaikan dari Rp1.247.342.620.000

pada tahun 2011 menjadi Rp 1.722.426.366.000 di tahun 2012. Hal

ini berbanding terbalik dengan statement Antam diatas dimana

kolektibilitas piutang nya mengalami peningkatan tetapi piutang

usaha cenderung naik walaupun tidak signifikan.

Persediaan

Persediaan ANTAM turun sebesar 14% dari Rp1,69 triliun

menjadi Rp1,45 triliun yang didorong oleh penurunan persediaan

feronikel dan emas dan perak.Namun, Antam memprediksikan

berdasarkan pernyataan bahwa permintaan dari China diperkirakan

akan tetap meningkat dan mendukung investasi di industri

pertambangan global. Selain itu, dengan semakin menipisnya

persediaan beberapa komoditas di pasar internasional, industry

pertambangan global diperkirakan masih akan tetap solid di tahun

2013.

Persediaan Antam yang bergantung pada alam sangat

mempengaruhi jumlah persediaan yang ada. Pada tanggal 31 Desember

2012, persediaan CSD sebesar Rp37.000.000 digunakan untuk jaminan

atas utang bank (Catatan 21d).

Catatan 21 d :

Perjanjian fasilitas kredit modal kerja tersebut dijamin melalui

beberapa agunan sebagai berikut:

1. Piutang usaha sebesar Rp24.000.000.

2. Piutang usaha baru sebesar Rp25.000.000.

3. Persediaan sebesar Rp37.000.000.

4. Tanah seluas 326.166m2, bangunan kantor, pabrik dan mesin di

lokasi tambang CSD dengan nilai keseluruhan sebesar

Rp180.000.000.

Investasi pada entitas asosiasi

Investasi pada entitas asosiasi mengalami kenaikan

signifikan dari Rp173.259.737.000 menjadi Rp3.956.042.901.000.

Berdasarkan pendekatan nilai wajar, kepemilikan saham sebelumnya

diukur kembali pada nilai wajar melalui laba rugi pada tahun

dimana terjadi penambahan kepemilikan saham.

Aset Tetap

Aset tetap mengalami kenaikan dari Rp2.980.742.742.000

menjadi Rp4.663.449.270.000 atau hampir dua kali lipat.

Penambahan harga perolehan aset tetap termasuk reklasifikasi aset

dalam penyelesaian yang telah selesai ke masing-masing aset tetap

terkait masing-masing sebesar Rp878.297.166 dan Rp167.944.263

pada tahun 2012 dan 2011.

Kenaikan beban bunga dan Pinjaman Bank

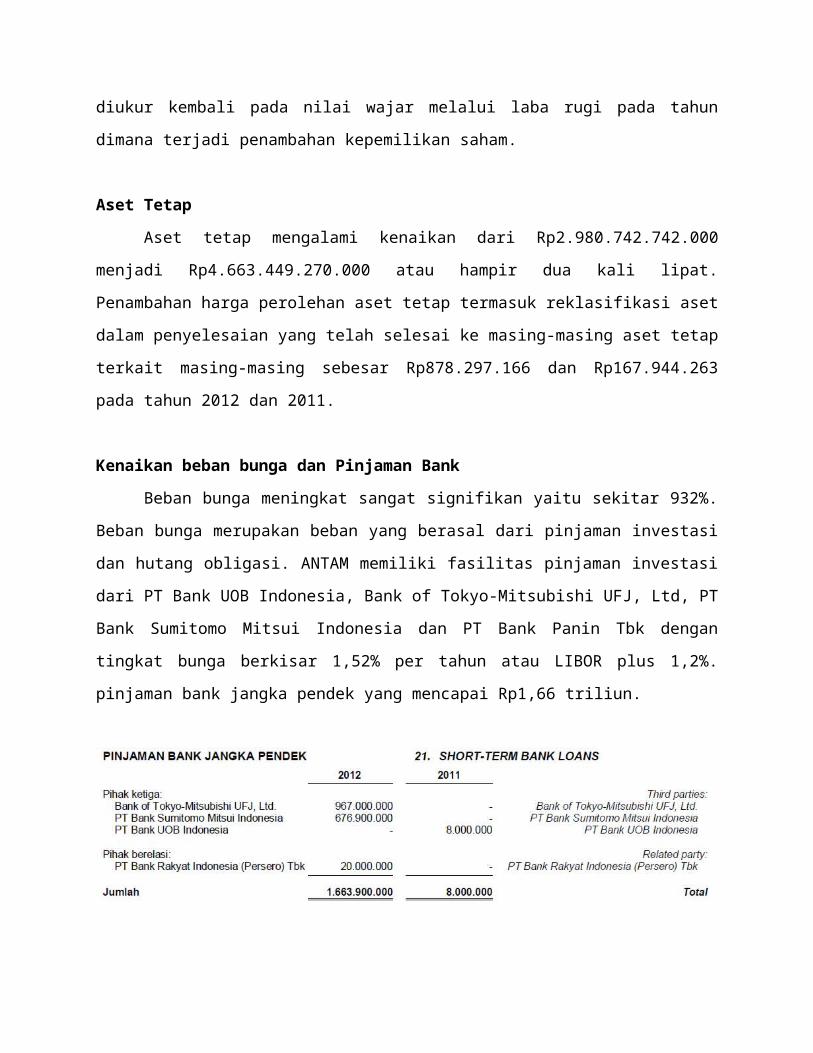

Beban bunga meningkat sangat signifikan yaitu sekitar 932%.

Beban bunga merupakan beban yang berasal dari pinjaman investasi

dan hutang obligasi. ANTAM memiliki fasilitas pinjaman investasi

dari PT Bank UOB Indonesia, Bank of Tokyo-Mitsubishi UFJ, Ltd, PT

Bank Sumitomo Mitsui Indonesia dan PT Bank Panin Tbk dengan

tingkat bunga berkisar 1,52% per tahun atau LIBOR plus 1,2%.

pinjaman bank jangka pendek yang mencapai Rp1,66 triliun.