56 4. ANALISA DAN PEMBAHASAN 4.1. Kondisi Keuangan ...

44

56 Universitas Kristen Petra 4. ANALISA DAN PEMBAHASAN 4.1. Kondisi Keuangan Sebelum Perencanaan Keuangan Kondisi keuangan keluarga Bapak Gumrit sebelum dilakukan perencanaan keuangan baik dari segi neraca, laporan arus kas, dan rasio – rasio keuangan akan dibahas dan dianalisa secara lebih mendalam pada bab ini. 4.1.1. Neraca Keuangan Sebelum Perencanaan Keuangan Sebelum dilakukan perencanaan keuangan, total aset yang dimiliki oleh Bapak Gumrit adalah sebesar Rp 56.204.000. Total aset ini terdiri atas 65% aset lancar sebesar Rp 36.904.000 dan 35% dari aset yang digunakan sebesar Rp 19.300.000. Aset lancar terbagi atas kas di tangan sebesar 9%, tabungan sebesar 53%, dan nilai tunai asuransi sebesar 3% dari total aset. Sedangkan aset yang digunakan terdiri atas sepeda motor Yamaha Mio sebesar 17% dan Honda Supra X sebesar 18% dari total aset. Secara umum neraca keuangan keluarga Bapak Gumrit sebelum perencanaan keuangan menunjukkan total kekayaan bersih yang bernilai positif yang didapat dari hasil pengurangan antara total aset dengan total hutang yang ada dan besarnya total kekayaan bersih yang dapat digunakan untuk menutupi hutang yang ada jika sewaktu – waktu terjadi masalah terhadap arus pendapatan keluarga. Tetapi jika dilihat lebih mendalam, dengan sebagian besar dari aset lancar yang ada dimasukkan ke dalam produk tabungan menunjukkan hal yang kurang baik. Karena tingkat return yang ditawarkan oleh produk tabungan tidak dapat mengimbangi tingkat inflasi yang ada, sehingga dana yang ada secara tidak langsung akan berkurang nilainya. Selain itu kurangnya aktivitas investasi menunjukkan alokasi aset yang belum optimal, sehingga pemasukan dari aset investasi yang akan digunakan untuk memenuhi tujuan keuangan yang direncanakan menjadi tidak ada. Perencana keuangan menyarankan keluarga Bapak Gumrit untuk menginvestasikan sebagian asetnya ke dalam bentuk produk deposito dan reksadana, dimana kedua produk tersebut dapat memberikan return yang lebih

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of 56 4. ANALISA DAN PEMBAHASAN 4.1. Kondisi Keuangan ...

56 Universitas Kristen Petra

4. ANALISA DAN PEMBAHASAN

4.1. Kondisi Keuangan Sebelum Perencanaan Keuangan

Kondisi keuangan keluarga Bapak Gumrit sebelum dilakukan perencanaan

keuangan baik dari segi neraca, laporan arus kas, dan rasio – rasio keuangan akan

dibahas dan dianalisa secara lebih mendalam pada bab ini.

4.1.1. Neraca Keuangan Sebelum Perencanaan Keuangan

Sebelum dilakukan perencanaan keuangan, total aset yang dimiliki oleh

Bapak Gumrit adalah sebesar Rp 56.204.000. Total aset ini terdiri atas 65% aset

lancar sebesar Rp 36.904.000 dan 35% dari aset yang digunakan sebesar Rp

19.300.000. Aset lancar terbagi atas kas di tangan sebesar 9%, tabungan sebesar

53%, dan nilai tunai asuransi sebesar 3% dari total aset. Sedangkan aset yang

digunakan terdiri atas sepeda motor Yamaha Mio sebesar 17% dan Honda Supra

X sebesar 18% dari total aset.

Secara umum neraca keuangan keluarga Bapak Gumrit sebelum

perencanaan keuangan menunjukkan total kekayaan bersih yang bernilai positif

yang didapat dari hasil pengurangan antara total aset dengan total hutang yang ada

dan besarnya total kekayaan bersih yang dapat digunakan untuk menutupi hutang

yang ada jika sewaktu – waktu terjadi masalah terhadap arus pendapatan keluarga.

Tetapi jika dilihat lebih mendalam, dengan sebagian besar dari aset lancar

yang ada dimasukkan ke dalam produk tabungan menunjukkan hal yang kurang

baik. Karena tingkat return yang ditawarkan oleh produk tabungan tidak dapat

mengimbangi tingkat inflasi yang ada, sehingga dana yang ada secara tidak

langsung akan berkurang nilainya. Selain itu kurangnya aktivitas investasi

menunjukkan alokasi aset yang belum optimal, sehingga pemasukan dari aset

investasi yang akan digunakan untuk memenuhi tujuan keuangan yang

direncanakan menjadi tidak ada.

Perencana keuangan menyarankan keluarga Bapak Gumrit untuk

menginvestasikan sebagian asetnya ke dalam bentuk produk deposito dan

reksadana, dimana kedua produk tersebut dapat memberikan return yang lebih

57 Universitas Kristen Petra

tinggi dibandingkan dengan produk tabungan. Selain itu, dengan terbatasnya

waktu keluarga Bapak Gumrit dalam melakukan aktivitas investasi, maka dengan

memasukkan dananya ke dalam produk reksadana adalah hal yang tepat karena

pada reksadana terdapat Manager Investasi yang mengelola dana investor,

sehingga keluarga Bapak Gumrit tidak perlu mengelola sendiri aset investasinya.

Produk reksadana yang disarankan oleh perencana keuangan adalah reksadana

pasar uang, reksadana pendapatan tetap, reksadana campuran, dan reksadana

saham dengan besaran alokasi masing – masing reksadana sesuai dengan

kuesioner profil resiko yang telah diisi oleh Bapak Gumrit, yaitu investor dengan

tipe moderat agresif.

Tabel 4.1. dibawah ini menunjukkan neraca keuangan keluarga Bapak

Gumrit sebelum melakukan perencanaan keuangan.

Tabel 4.1 Neraca Keuangan Bapak Gumrit Sebelum Perencanaan Keuangan

Per 31 januari 2010

ASET NILAI

SEKARANG HUTANG NILAI

SEKARANG Aset Lancar Hutang Jangka Pendek Kas di tangan Rp 5,000,000 Rp - Tabungan Rp 30,000,000 Hutang Jangka Panjang Nilai Asuransi Unitlink Rp 1,904,000 Hutang Sepeda Motor Rp 5,400,000 Total Aset Lancar Rp 36,904,000 Aset Investasi Total Aset Investasi Rp - Total Hutang Rp 5,400,000 Aset Digunakan Yamaha Mio th 2007 Rp 9,500,000 Honda Supra X th 2007 Rp 9,800,000 Total Aset Digunakan Rp 19,300,000 Total Kekayaan Bersih Rp 50,804,000

Total Aset Rp 56,204,000 Total Hutang dan Kekayaan Bersih Rp 56,204,000

Sumber: Wawancara dengan format FPSB

Gambar 4.1. dibawah ini menunjukkan proporsi aset keluarga Bapak

Gumrit sebelum perencanaan keuangan.

58 Universitas Kristen Petra

Gambar 4.1 Total Aset Bapak Gumrit per 31 Januari 2010

4.1.2. Cash Flow Sebelum Perencanaan Keuangan

Laporan arus kas sebelum perencanaan keuangan menunjukkan total

penerimaan keluarga Bapak Gumrit beserta pendapatan dari usaha istri adalah

sebesar Rp 180.000.000 per tahun dengan total pengeluaran per tahun sebesar Rp

126.390.000 atau sebesar 70% dari total penghasilan per tahun.

Kondisi arus kas keluarga Bapak Gumrit sebelum perencanaan keuangan

menunjukan kondisi disposable income yang positif sebesar Rp 53.610.000 per

tahunnya atau sebesar 30% dari total penghasilan per tahun. Tetapi melihat

besarnya total pengeluaran per tahun adalah sebesar 70% dari total penerimaan

per tahun, maka tingkat pengeluaran operasional keluarga Bapak Gumrit dapat

dikatakan cukup tinggi. Selain itu, masih belum ada alokasi tetap dari total

pendapatan per tahunnya yang digunakan untuk diinvestasikan.

Secara keseluruhan dapat disimpulkan bahwa dari total disposable income

yang ada masih belum ada pengalokasian khusus untuk dimasukkan dalam produk

investasi, yang berakibat pemasukan arus kas dari aktivitas investasi yang akan

digunakan untuk membantu mencapai tujuan keuangan yang direncanakan

menjadi tidak ada. Oleh karena itu, perencana keuangan akan membantu keluarga

Bapak Gumrit untuk menyelaraskan cash flow keluarga ini dengan tujuan

9%

53%3%

17%

18%

Aset Keluarga

Kas di tangan

Tabungan

Nilai Tunai Asuransi

Yamaha Mio th 2007

Honda Supra X th 2007

59 Universitas Kristen Petra

keuangan yang ada, dengan cara memilih produk investasi yang tepat, yang sesuai

dengan profil resiko dan kondisi keuangan keluarga Bapak Gumrit.

Tabel 4.2. menunjukkan kondisi arus kas keluarga Bapak Gumrit sebelum

melakukan perencanaan keuangan.

Tabel 4.2 Arus Kas Keluarga Bapak Gumrit Sebelum Perencanaan Keuangan

Per 31 Januari 2010

Sumber: Wawancara dengan format FPSB

Penerimaan Kas dari Aktivitas OperasionalGaji 10,000,000Rp 5,000,000Rp 15,000,000Rp 180,000,000Rp Komisi -Rp -Rp -Rp -Rp THR -Rp -Rp -Rp -Rp Total Penerimaan Kas Untuk Aktivitas Operasional 10,000,000Rp 5,000,000Rp 15,000,000Rp 180,000,000Rp

Pengeluaran kas dari Aktivitas OperasionalMakanan dan Minuman 2,500,000Rp -Rp 2,500,000Rp 30,000,000Rp Kesehatan 800,000Rp 700,000Rp 1,500,000Rp 18,000,000Rp Pulsa 300,000Rp 200,000Rp 500,000Rp 6,000,000Rp Pakaian -Rp 600,000Rp 600,000Rp 7,200,000Rp Transportasi & Bensin 500,000Rp -Rp 500,000Rp 6,000,000Rp Uang Sekolah Anak 250,000Rp -Rp 250,000Rp 3,000,000Rp Rumah Tangga:

Gaji Pembantu 400,000Rp -Rp 400,000Rp 4,800,000Rp THR Pembantu -Rp -Rp -Rp 450,000Rp

Utilitas:Listrik 300,000Rp -Rp 300,000Rp 3,600,000Rp Air 150,000Rp -Rp 150,000Rp 1,800,000Rp Telepon 70,000Rp -Rp 70,000Rp 840,000Rp

Pajak:Pajak Kendaraan Bermotor (PKB) -Rp -Rp -Rp 300,000Rp

Biaya Kontrak Rumah -Rp -Rp -Rp 7,200,000Rp Hiburan 500,000Rp 300,000Rp 800,000Rp 9,600,000Rp Pembelanjaan dengan Menggunakan Kartu Kredit 500,000Rp -Rp 500,000Rp 6,000,000Rp Premi Asuransi Jiwa Prudential 1,200,000Rp -Rp 1,200,000Rp 14,400,000Rp Total Pengeluaran Kas Untuk Aktivitas Operasional 7,470,000Rp 1,800,000Rp 9,270,000Rp 119,190,000Rp Penerimaan Kas Bersih Dari Aktivitas Operasional (1) 2,530,000Rp 3,200,000Rp 5,730,000Rp 60,810,000Rp

Penerimaan Kas dari Aktivitas Investasi-Rp -Rp -Rp -Rp

Pengeluaran Kas Untuk Aktivitas Investasi-Rp -Rp -Rp -Rp

Total Pengeluaran Kas Untuk Aktivitas Investasi -Rp -Rp -Rp -Rp Penerimaan Kas Bersih dari Aktivitas Investasi (2) -Rp -Rp -Rp -Rp

Penerimaan Kas dari Aktivitas Pendanaan-Rp -Rp -Rp -Rp

Pengeluaran Kas Untuk Aktivitas PendanaanCicilan Sepeda Motor Honda Supra X 600,000Rp -Rp 600,000Rp 7,200,000Rp Total Pengeluaran Kas Untuk Aktivitas Pendanaan 600,000Rp -Rp 600,000Rp 7,200,000Rp Penerimaan Kas Bersih dari Aktivitas Pendanaan (3) (600,000)Rp -Rp (600,000)Rp (7,200,000)Rp

Surplus (Defisit) Kas (1+2+3) 1,930,000Rp 3,200,000Rp 5,130,000Rp 53,610,000Rp

Bapak Gumrit Ibu Lim Kim Hiang

Total bulanan Total Tahunan

60 Universitas Kristen Petra

Gambar 4.2. menunjukkan proporsi cash flow keluarga Bapak Gumrit per

31 Januari 2010.

Gambar 4.2 Perbandingan antara Total Pengeluaran dan Disposable Income

4.1.3. Rasio Keuangan Keluarga Bapak Gumrit

Berdasarkan laporan neraca dan arus kas keluarga Bapak Gumrit, dapat

dilihat bahwa kondisi keuangan keluarga Bapak Gumrit secara umum terlihat

cukup baik, hal ini ditunjukkan oleh 2 faktor yaitu total kekayaan bersih yang

dimiliki oleh keluarga Bapak Gumrit lebih besar daripada total hutang yang ada

dan laporan arus kas menunjukkan kondisi disposable income yang positif yang

diterima oleh keluarga Bapak Gumrit setiap bulannya. Tetapi untuk penerimaan

dan pengeluaran dari aktivitas investasi masih sangat minim sekali.

Untuk melihat lebih cermat sehat tidaknya kondisi keuangan keluarga

Bapak Gumrit secara keseluruhan, diperlukan perhitungan dengan menggunakan

rasio – rasio keuangan. Berdasarkan tabel neraca dan arus kas diatas, maka analisa

rasio keuangan keluarga Bapak Gumrit sebelum perencanaan keuangan adalah

sebagai berikut:

1. Rasio Likuiditas (Basic Liquidity Ratio)

66%0%4%

30%

Cash Flow

Total Pengeluaran Aktivitas Operasional

Total Pengeluaran Aktivitas InvestasiTotal Pengeluaran Aktivitas PendanaanDisposible Income

Liquidity Ratio = 36.904.000

= 3,50 10.532.500

61 Universitas Kristen Petra

Rasio ini menunjukkan berapa bulan keluarga Bapak Gumrit mampu secara

berkelanjutan memenuhi kebutuhan pengeluarannya melalui pembiayaan kas

atau setara kas apabila kehilangan seluruh sumber pendapatannya. Menurut

modul Financial Planning Standard Board (2007), sebuah keluarga sebaiknya

memiliki rasio likuiditas antara 3 – 6 bulan cadangan kas untuk menyokong

pengeluaran apabila tiba – tiba kehilangan sumber pendapatan. Rasio likuiditas

yang dimiliki oleh keluarga Bapak Gumrit adalah sebesar 3,50 kali

pengeluaran bulanan keluarga.

2. Rasio Aset Likuid Terhadap Nilai Bersih Kekayaan (Liquid Asset to Net Worth

Ratio)

Rasio ini menunjukkan berapa besar nilai bersih kekayaan keluarga Bapak

Gumrit dalam bentuk kas atau setara kas. Menurut modul Financial Planning

Standard Board (2007), Liquid Asset to Net Worth Ratio yang baik adalah

sebesar 15% atau lebih. Rasio keluarga Bapak Gumrit sebesar 72,64% dapat

dikatakan cukup baik karena sudah lebih besar dari 15%. Hal ini berarti

keluarga Bapak Gumrit memiliki aset likuid sebesar 72,64% dari total nilai

kekayaan bersih yang ada.

3. Rasio Tabungan (Saving Ratio)

Rasio ini menunjukkan dalam bentuk persentase, berapa besar pendapatan

kotor yang disisihkan oleh keluarga Bapak Gumrit untuk ditabung. Menurut

modul Financial Planning Standard Board (2007), sebuah rumah tangga

dikatakan sehat secara keuangan apabila memiliki tingkat rasio tabungan

sebesar 10% atau lebih. Rasio tabungan keluarga Bapak Gumrit sebesar 0%

dapat dikatakakan kurang begitu baik karena masih dibawah 10%. Untuk

kedepannya keluarga Bapak Gumrit disarankan untuk melakukan aktivitas

menabung.

Liquid Asset to Net Worth Ratio = 36.904.000

= 72,64% 50.804.000

Saving Ratio = 0

= 0% 180.000.000

62 Universitas Kristen Petra

4. Rasio Perbandingan Hutang Terhadap Aset (Debt to Asset Ratio)

Debt to Asset Ratio = 5.400.000

= 9,61% 56.204.000

Rasio ini menunjukkan kemampuan keluarga Bapak Gumrit dalam melunasi

hutang – hutang yang ada. Menurut modul Financial Planning Standard Board

(2007), posisi keuangan sebuah keluarga dikatakan aman apabila memiiki

tingkat rasio 50% atau kurang, semakin rendah tingkat rasio semakin baik

kondisi keuangan seseorang. Rasio keluarga Bapak Gumrit sebesar 9,61%

dapat dikatakan cukup baik karena kurang dari 50%.

5. Rasio Kemampuan Pelunasan Hutang (Debt Service Ratio)

Rasio ini membandingkan antara total pembayaran hutang tahunan dengan

total pendapatan dalam setahun. Menurut modul Financial Planning Standard

Board (2007), tingkat rasio 35% atau kurang menunjukkan kecukupan dana

untuk melunasi hutang, sedangkan rasio sebesar 45% atau lebih dianggap

bahwa porsi pembayaran hutang tahunan sudah terlalu besar. Debt Service

Ratio keluarga Bapak Gumrit adalah sebesar 4%, hal ini menggambarkan total

pembayaran hutang tahunan keluarga Bapak Gumrit adalah sebesar 4% dari

total pendapatannya.

6. Rasio Kemampuan Pelunasan Hutang Non Hipotek (Non Mortgage Debt

Service Ratio)

Non Mortgage Debt Service Ratio = 7.200.000

= 4,00% 180.000.000

Rasio ini membandingkan total pendapatan yang diterima dalam setahun

dengan pembayaran hutang keseluruhan diluar hutang mortgage atau

perumahan. Menurut modul Financial Planning Standard Board (2007),

tingkat rasio 15% atau kurang dinilai masih dalam batas wajar, sedangkan rasio

20% atau lebih dinilai posisi hutang non mortgage sudah terlalu tinggi. Non

Mortgage Debt Service Ratio keluarga Bapak Gumrit sebesar 4% menunjukkan

posisi hutang non mortgage keluarga Bapak Gumrit masih dalam batas wajar.

Debt Service Ratio = 7.200.000

= 4,00% 180.000.000

63 Universitas Kristen Petra

7. Rasio Perbandingan Nilai Bersih Aset Investasi Terhadap Nilai Bersih

Kekayaan (Net Investment Asset to Net Worth Ratio)

Rasio ini menunjukkan perbandingan antara nilai aset investasi keluarga

Bapak Gumrit dengan total nilai bersih kekayaan. Menurut modul Financial

Planning Standard Board (2007), rasio ini sangat membantu untuk

menunjukkan seberapa baik seorang individu melipatgandakan total

kekayaannya. Tingkat rasio sebesar 50% atau lebih menandakan kondisi yang

semakin baik. Rasio keluarga Bapak Gumrit sebesar 0% menunjukkan kondisi

yang tidak terlalu baik, karena nilai bersih aset investasi yang akan digunakan

untuk mengakumulasi kekayaan hampir tidak ada.

8. Rasio Solvabilitas (Solvency Ratio)

Solvency Ratio = 50.804.000

= 90,39% 56.204.000

Rasio ini menunjukkan dalam bentuk persentase tingkat kemungkinan

kebangkrutan seseorang. Rasio ini membandingkan total nilai bersih kekayaan

seseorang terhadap total aset yang dimiliki. Rasio solvabilitas keluarga Bapak

Gumrit sebesar 90,39% menggambarkan kondisi keuangan keluarga Bapak

Gumrit masih mampu bertahan apabila terjadi penurunan nilai pasar sebesar

90,39% dari total aset yang dimiliki.

Tabel 4.3. dibawah ini menunjukkan rasio keuangan keluarga Bapak

Gumrit sebelum perencanaan keuangan.

Net Investment Asset to Net Worth Ratio = 0

= 0,00% 50.804.000

64 Universitas Kristen Petra

Tabel 4.3. Rasio Keuangan Keluarga Bapak Gumrit Sebelum Perencanaan

Keuangan

Ratio Nilai Keterangan

1 Liquidity Ratio 3.50 Aset yang ada hanya mampu untuk

mencukupi kebutuhan keluarga selama 3.50 bulan

2 Liquid Asset to Net Worth Ratio 72.64% Kekayaan bersih dalam bentuk likuid aset sebesar 72.64%

3 Saving Ratio 0.00% Keluarga Bapak Gumrit menyisihkan 0% dari total pendapatan kotor untuk

ditabung

4 Debt to Asset Ratio 9.61% Keluarga Bapak Gumrit memiliki rasio utang sebesar 9.61% dari total aset yang

ada

5 Debt Service Ratio 4.00% Total pembayaran hutang tahunan

keluarga Bapak Gumrit adalah sebesar 4% dari total pemasukan

6 Non Mortgage Debt Service Ratio 4.00% Total pelunasan hutang tahunan

keluarga Bapak Gumrit diluar hutang hipotik adalah sebesar 4%

7 Net Investment Asset to Net Worth Ratio 0.00% Keluarga Bapak Gumrit tidak memiliki aset investasi

8 Solvency Ratio 90.39% Resiko kebangkrutan keluarga Bapak Gumrit tidak terlalu besar

4.2. Produk Investasi

Dalam langkah pencapaian tujuan keuangan klien, perencana keuangan

akan memberikan rekomendasi mengenai produk – produk investasi yang sesuai

dengan profil resiko dan jangka waktu setiap tujuan keuangan klien, serta akan

dipaparkan kriteria – kriteria mengenai pemilihan produk investasi yang akan

digunakan.

4.2.1. Produk Perbankan

4.2.1.1. Tabungan

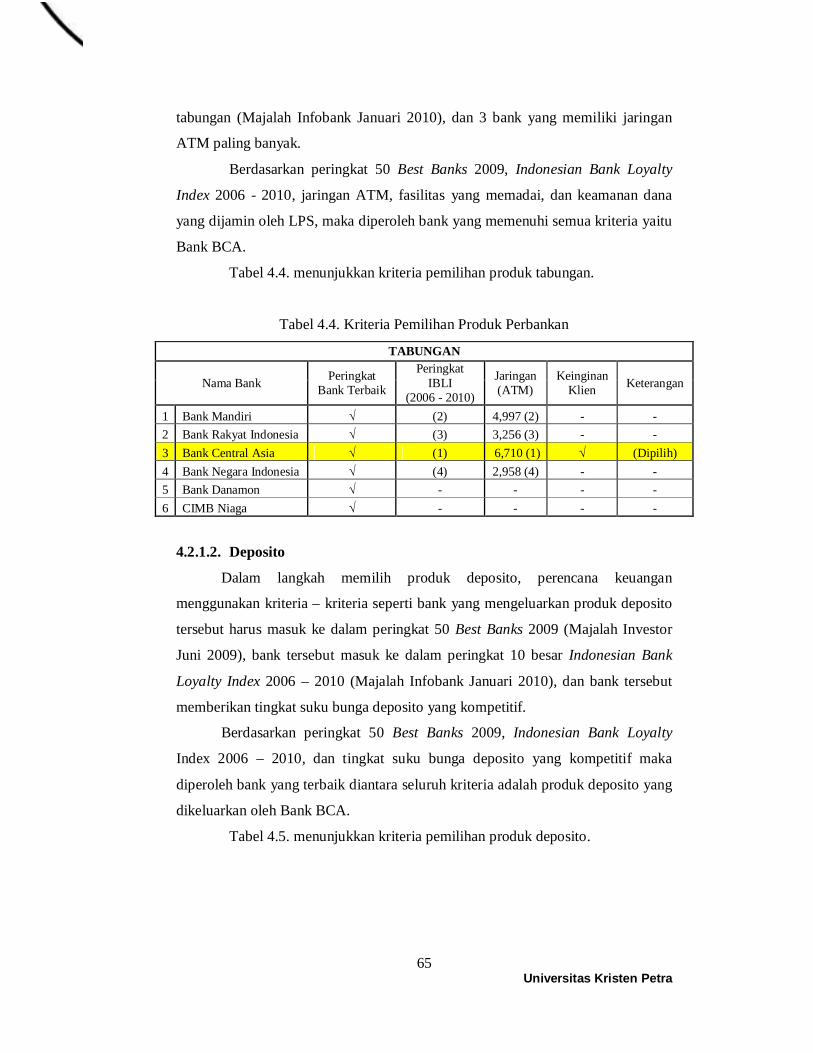

Kriteria – kriteria yang digunakan oleh perencana keuangan dalam

memilih produk tabungan yang akan digunakan dalam perencanaan yaitu bank

yang mengeluarkan produk tabungan tersebut harus masuk ke dalam peringkat 50

Best Banks 2009 (Majalah Investor Juni 2009), bank tersebut masuk ke dalam

peringkat 10 besar Indonesian Bank Loyalty Index 2006 – 2010 dari segi produk

65 Universitas Kristen Petra

tabungan (Majalah Infobank Januari 2010), dan 3 bank yang memiliki jaringan

ATM paling banyak.

Berdasarkan peringkat 50 Best Banks 2009, Indonesian Bank Loyalty

Index 2006 - 2010, jaringan ATM, fasilitas yang memadai, dan keamanan dana

yang dijamin oleh LPS, maka diperoleh bank yang memenuhi semua kriteria yaitu

Bank BCA.

Tabel 4.4. menunjukkan kriteria pemilihan produk tabungan.

Tabel 4.4. Kriteria Pemilihan Produk Perbankan

TABUNGAN

Nama Bank Peringkat Bank Terbaik

Peringkat IBLI

(2006 - 2010)

Jaringan (ATM)

Keinginan Klien Keterangan

1 Bank Mandiri √ (2) 4,997 (2) - - 2 Bank Rakyat Indonesia √ (3) 3,256 (3) - - 3 Bank Central Asia √ (1) 6,710 (1) √ (Dipilih) 4 Bank Negara Indonesia √ (4) 2,958 (4) - - 5 Bank Danamon √ - - - - 6 CIMB Niaga √ - - - -

4.2.1.2. Deposito

Dalam langkah memilih produk deposito, perencana keuangan

menggunakan kriteria – kriteria seperti bank yang mengeluarkan produk deposito

tersebut harus masuk ke dalam peringkat 50 Best Banks 2009 (Majalah Investor

Juni 2009), bank tersebut masuk ke dalam peringkat 10 besar Indonesian Bank

Loyalty Index 2006 – 2010 (Majalah Infobank Januari 2010), dan bank tersebut

memberikan tingkat suku bunga deposito yang kompetitif.

Berdasarkan peringkat 50 Best Banks 2009, Indonesian Bank Loyalty

Index 2006 – 2010, dan tingkat suku bunga deposito yang kompetitif maka

diperoleh bank yang terbaik diantara seluruh kriteria adalah produk deposito yang

dikeluarkan oleh Bank BCA.

Tabel 4.5. menunjukkan kriteria pemilihan produk deposito.

66 Universitas Kristen Petra

Tabel 4.5. Kriteria Pemilihan Produk Deposito

Deposito

Nama Bank Peringkat Bank Terbaik

Peringkat IBLI (2006 - 2010) Bunga Keterangan

1 Bank Mandiri √ (2) 5.38% - 2 Bank Rakyat Indonesia √ (3) 5.50% - 3 Bank Central Asia √ (1) 5.75% (Dipilih) 4 Bank Negara Indonesia √ (4) 5.63% - 5 Bank Danamon √ - 6.13% - 6 CIMB Niaga √ - 6.25% -

4.2.2. Produk Reksadana

4.2.2.1. Reksadana Pasar Uang

Langkah – langkah perencana keuangan dalam memilih reksadana pasar

uang adalah memilih produk reksadana pasar uang yang termasuk dalam 50 Reksa

Dana Terbaik (Majalah Investor Maret 2010), kemudian produk – produk

reksadana terbaik itu diseleksi kembali dengan melihat manager investasi masing

– masing reksadana. Manager investasi tersebut harus masuk ke dalam 10 besar

peringkat manager investasi berdasarkan AUM (Asset Under Managgement) yang

dikeluarkan oleh Infovesta. Dan yang paling terakhir memilih reksadana yang

memiliki kinerja terbaik selama periode 2009 – 2010.

Berdasarkan pemilihan produk yang termasuk dalam 50 Reksa Dana

Terbaik, peringkat 10 besar manager investasi, dan kinerja terbaik periode 2009 –

2010 maka dipilih reksadana Mandiri Fiesta Pasar Uang dengan manager investasi

Mandiri Managemen Investasi.

Tabel 4.6. menunjukkan langkah – langkah pemilihan produk reksadana

pasar uang.

67 Universitas Kristen Petra

Tabel 4.6. Pemilihan Reksadana Pasar Uang

REKSADANA PASAR UANG

Nama Reksadana Reksadana Terbaik

Peringkat Manager Investasi

Peringkat Kinerja Reksadana

(periode 2009 - 2010) Keterangan

1 Mandiri Investa Pasar Uang √ √ (3) √ (1) (Dipilih) 2 BIG Dana Lancar √ - √ (2) - 3 Danareksa Gebyar Dana Likuid √ √ (7) √ (5) -

4.2.2.2. Reksadana Pendapatan Tetap

Langkah – langkah yang digunakan oleh perencana keuangan dalam

proses memilih produk reksadana pendapatan tetap adalah memilih produk –

produk reksadana pendapatan tetap yang termasuk dalam peringkat 50 Reksa

Dana Terbaik (Majalah Investor Maret 2010), kemudian produk reksadana

pendapatan tetap terbaik itu diseleksi kembali dengan melihat manager

investasinya. Manager investasi tersebut harus masuk ke dalam peringkat 10 besar

manajemen investasi terbaik berdasarkan Asset Under Management (Infovesta).

Setelah itu dilihat kinerja terbaik dari masing – masing reksadana yang telah

beroperasi selama 3 tahun (2007 – 2010). Perencana keuangan membagi

reksadana pendapatan tetap ke dalam 2 kelompok berdasarkan total aset yang

dikelola oleh masing – masing reksadana. Langkah yang terakhir adalah dengan

memilih 3 produk reksadana pendapatan tetap yang memiliki coefficient of

variation yang paling rendah.

Berdasarkan pemilihan produk yang termasuk dalam 50 Reksa Dana

Terbaik, 10 peringkat manager investasi, kinerja dari masing – masing reksadana

selama 3 tahun, dan 3 reksadana yang memiliki coefficient of variation terendah

maka 3 reksadana pendapatan tetap yang terpilih adalah Schroder Dana Mantap

Plus, Bahana Dana Arjuna, dan First State Indonesian Bond Fund.

Tabel 4.7. menunjukkan langkah – langkah pemilihan produk reksadana

pendapatan tetap.

68 Universitas Kristen Petra

Tabel 4.7. Pemilihan Reksadana Pendapatan Tetap

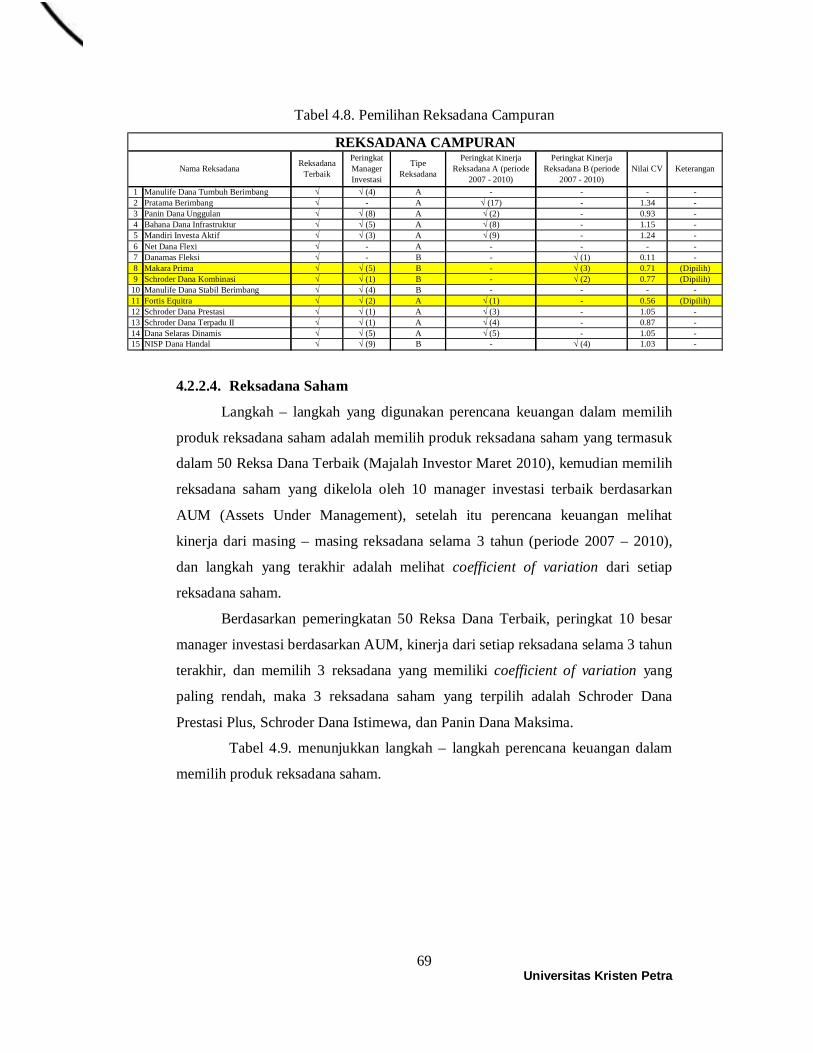

4.2.2.3. Reksadana Campuran

Pemilihan reksadana campuran dilakukan dengan beberapa langkah,

yaitu memilih produk reksadana campuran yang termasuk dalam peringkat 50

Reksa Dana Terbaik (Majalah Investor Maret 2010), kemudian produk reksadana

campuran terbaik tadi dilihat peringkat manager investasinya. Manager investasi

yang mengelola reksadana campuran tadi harus termasuk dalam peringkat 10

besar manager investasi berdasarkan Asset Under Management (Infovesta).

Reksadana campuran di kelompokkan menjadi 2 golongan, yaitu reksadana

campuran A dengan alokasi portfolio obligasi < 60% dan reksadana campuran B

dengan alokasi portfolio obligasi > 60%. Kemudian dilihat kinerja dari masing –

masing reksadana baik reksadana A maupun reksadana B selama 3 tahun terakhir

(periode 2007 – 2010). Kinerja reksadana dinilai berdasarkan risk and return,

likuiditas, dan kualitas portfolio. Langkah terakhir adalah melihat coefficient of

variation dari tiap reksadana yang terseleksi.

Berdasarkan peringkat 50 Reksa Dana Terbaik, 10 manager investasi

terbaik, kinerja terbaik dari setiap reksadana selama 3 tahun (2007 – 2010), dan 3

reksadana yang memiliki coefficient of variation yang paling rendah, maka 3

reksadana campuran yang terpilih adalah Makara Prima, Schroder Dana

Kombinasi, dan Fortis Equitra.

Tabel 4.8. menunjukkan langkah – langkah perencana keuangan dalam

memilih produk reksadana campuran.

1 GMT Dana Pasti 2 ? - - - - -2 TRIM Dana Tetap 2 ? - - - - -3 Simas Danamas Mantap Plus ? - - - - -4 BIG Dana Likuid Satu ? - - - - -5 Fortis Prima II ? ? (2) - - - -6 TRIM Dana Stabil ? - - ? (8) 1.36 -7 Simas Danamas Instrumen Negara ? - - - - -8 Si Dana Obligasi Ultima ? ? (6) - - - -9 Danamas Stabil ? - ? (1) - 0.23 -

10 Dana Obligasi Stabil ? - ? (2) - 0.66 -11 Mahanusa Dana Lestari ? - ? (3) - 0.81 -12 Schroder Dana Mantap Plus ? ? (1) - ? (1) 0.81 (Dipilih)13 Bahana Dana Arjuna ? ? (5) - ? (2) 0.91 (Dipilih)14 First State Indonesian Bond Fund ? ? (10) - ? (3) 1.13 (Dipilih)

Peringkat Kinerja Reksadana 2 (periode

2007 - 2010)KeteranganNilai CV

REKSADANA PENDAPATAN TETAPNama Reksadana Reksadana

Terbaik

Peringkat Manager Investasi

Peringkat Kinerja Reksadana 1 (periode

2007 - 2010)

69 Universitas Kristen Petra

Tabel 4.8. Pemilihan Reksadana Campuran

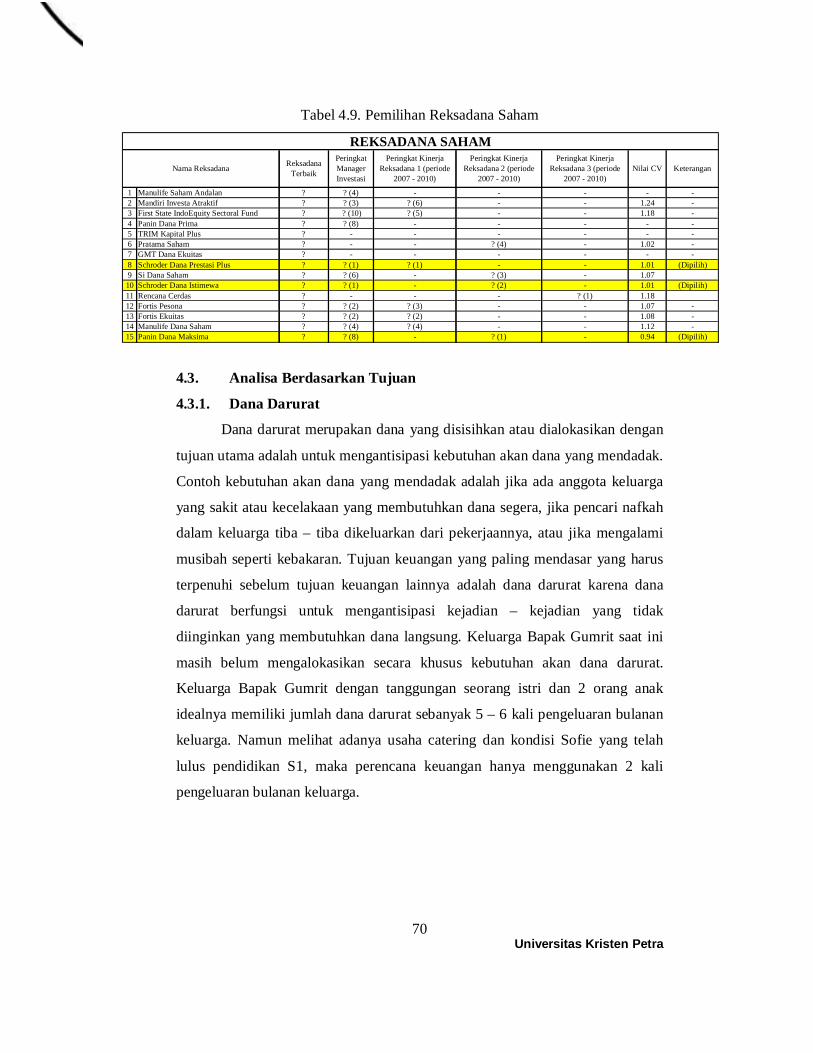

4.2.2.4. Reksadana Saham

Langkah – langkah yang digunakan perencana keuangan dalam memilih

produk reksadana saham adalah memilih produk reksadana saham yang termasuk

dalam 50 Reksa Dana Terbaik (Majalah Investor Maret 2010), kemudian memilih

reksadana saham yang dikelola oleh 10 manager investasi terbaik berdasarkan

AUM (Assets Under Management), setelah itu perencana keuangan melihat

kinerja dari masing – masing reksadana selama 3 tahun (periode 2007 – 2010),

dan langkah yang terakhir adalah melihat coefficient of variation dari setiap

reksadana saham.

Berdasarkan pemeringkatan 50 Reksa Dana Terbaik, peringkat 10 besar

manager investasi berdasarkan AUM, kinerja dari setiap reksadana selama 3 tahun

terakhir, dan memilih 3 reksadana yang memiliki coefficient of variation yang

paling rendah, maka 3 reksadana saham yang terpilih adalah Schroder Dana

Prestasi Plus, Schroder Dana Istimewa, dan Panin Dana Maksima.

Tabel 4.9. menunjukkan langkah – langkah perencana keuangan dalam

memilih produk reksadana saham.

1 Manulife Dana Tumbuh Berimbang √ √ (4) A - - - -2 Pratama Berimbang √ - A √ (17) - 1.34 -3 Panin Dana Unggulan √ √ (8) A √ (2) - 0.93 -4 Bahana Dana Infrastruktur √ √ (5) A √ (8) - 1.15 -5 Mandiri Investa Aktif √ √ (3) A √ (9) - 1.24 -6 Net Dana Flexi √ - A - - - -7 Danamas Fleksi √ - B - √ (1) 0.11 -8 Makara Prima √ √ (5) B - √ (3) 0.71 (Dipilih)9 Schroder Dana Kombinasi √ √ (1) B - √ (2) 0.77 (Dipilih)

10 Manulife Dana Stabil Berimbang √ √ (4) B - - - -11 Fortis Equitra √ √ (2) A √ (1) - 0.56 (Dipilih)12 Schroder Dana Prestasi √ √ (1) A √ (3) - 1.05 -13 Schroder Dana Terpadu II √ √ (1) A √ (4) - 0.87 -14 Dana Selaras Dinamis √ √ (5) A √ (5) - 1.05 -15 NISP Dana Handal √ √ (9) B - √ (4) 1.03 -

Keterangan

REKSADANA CAMPURAN

Nama Reksadana Reksadana Terbaik

Peringkat Manager Investasi

Tipe Reksadana

Peringkat Kinerja Reksadana A (periode

2007 - 2010)

Peringkat Kinerja Reksadana B (periode

2007 - 2010)Nilai CV

70 Universitas Kristen Petra

Tabel 4.9. Pemilihan Reksadana Saham

4.3. Analisa Berdasarkan Tujuan

4.3.1. Dana Darurat

Dana darurat merupakan dana yang disisihkan atau dialokasikan dengan

tujuan utama adalah untuk mengantisipasi kebutuhan akan dana yang mendadak.

Contoh kebutuhan akan dana yang mendadak adalah jika ada anggota keluarga

yang sakit atau kecelakaan yang membutuhkan dana segera, jika pencari nafkah

dalam keluarga tiba – tiba dikeluarkan dari pekerjaannya, atau jika mengalami

musibah seperti kebakaran. Tujuan keuangan yang paling mendasar yang harus

terpenuhi sebelum tujuan keuangan lainnya adalah dana darurat karena dana

darurat berfungsi untuk mengantisipasi kejadian – kejadian yang tidak

diinginkan yang membutuhkan dana langsung. Keluarga Bapak Gumrit saat ini

masih belum mengalokasikan secara khusus kebutuhan akan dana darurat.

Keluarga Bapak Gumrit dengan tanggungan seorang istri dan 2 orang anak

idealnya memiliki jumlah dana darurat sebanyak 5 – 6 kali pengeluaran bulanan

keluarga. Namun melihat adanya usaha catering dan kondisi Sofie yang telah

lulus pendidikan S1, maka perencana keuangan hanya menggunakan 2 kali

pengeluaran bulanan keluarga.

1 Manulife Saham Andalan ? ? (4) - - - - -2 Mandiri Investa Atraktif ? ? (3) ? (6) - - 1.24 -3 First State IndoEquity Sectoral Fund ? ? (10) ? (5) - - 1.18 -4 Panin Dana Prima ? ? (8) - - - - -5 TRIM Kapital Plus ? - - - - - -6 Pratama Saham ? - - ? (4) - 1.02 -7 GMT Dana Ekuitas ? - - - - - -8 Schroder Dana Prestasi Plus ? ? (1) ? (1) - - 1.01 (Dipilih)9 Si Dana Saham ? ? (6) - ? (3) - 1.0710 Schroder Dana Istimewa ? ? (1) - ? (2) - 1.01 (Dipilih)11 Rencana Cerdas ? - - - ? (1) 1.1812 Fortis Pesona ? ? (2) ? (3) - - 1.07 -13 Fortis Ekuitas ? ? (2) ? (2) - - 1.08 -14 Manulife Dana Saham ? ? (4) ? (4) - - 1.12 -15 Panin Dana Maksima ? ? (8) - ? (1) - 0.94 (Dipilih)

Nama Reksadana Reksadana Terbaik

Peringkat Manager Investasi

Peringkat Kinerja Reksadana 1 (periode

2007 - 2010)

Peringkat Kinerja Reksadana 2 (periode

2007 - 2010)

Peringkat Kinerja Reksadana 3 (periode

2007 - 2010)Nilai CV Keterangan

REKSADANA SAHAM

71 Universitas Kristen Petra

4.3.1.1. Perhitungan Kebutuhan

Dana darurat yang harus tersedia = 2 x total kebutuhan hidup bulanan

= 2 x ( Rp 119.190.000 / 12 )

= 2 x Rp 9.932.500

= Rp 19.865.000

4.3.1.2. Analisa dan Perencanaan

Dana darurat merupakan dana yang digunakan untuk mengantisipasi

suatu kejadian yang membutuhkan dana mendadak, oleh karena itu perencana

keuangan menempatkan dana darurat pada aset – aset investasi yang bersifat

likuid yaitu tabungan, deposito, dan reksadana pasar uang. Kebutuhan akan

alokasi dana darurat keluarga Bapak Gumrit adalah sebesar Rp 19.865.000.

Dalam memilih produk yang akan direkomendasikan kepada klien, perencana

keuangan mengutamakan faktor likuiditas, keamanan dana, dan prestasi bank

selama ini.

4.3.1.3. Alokasi Investasi

Kebutuhan akan likuiditas dana yang akan digunakan sebagai dana

darurat, maka perencana keuangan menyarankan Bapak Gumrit untuk

menempatkan dananya pada instrumen investasi yang aman dan memiliki

tingkat likuiditas yang tinggi seperti produk tabungan, deposito, dan reksadana

pasar uang. Setelah melakukan seleksi pada produk tabungan yang akan

digunakan untuk penempatan dana darurat serta keinginan dari Bapak Gumrit

untuk tidak menambah produk tabungan di bank lainnya lagi maka terpilihlah

produk Tahapan BCA sebagai salah satu sarana untuk menempatkan dana

darurat. Untuk memenuhi kebutuhan akan dana darurat ini, perencana keuangan

merekomendasikan agar keluarga Bapak Gumrit mengalokasikan 60% dari

kebutuhan total dana darurat atau sebesar Rp 11.865.000 pada produk tabungan

BCA dan sisanya 40% atau sebesar Rp 8.000.000 pada produk Deposito BCA.

Pengalokasian sebesar Rp 11.865.000 merupakan perhitungan dari kebutuhan

akan biaya rumah sakit apabila menjalani rawat inap selama 3 hari beserta obat –

obatan. Penempatan Rp 8.000.000 pada produk deposito BCA dengan jangka

72 Universitas Kristen Petra

waktu 1 adalah untuk mendapatkan tambahan return dengan tetap menjaga

likuiditas akan kebutuhan dana darurat.

Tabel 4.10. menunjukkan pengalokasian dana darurat beserta nilai dan

hasil investasi per tahun.

Tabel 4.10. Pengalokasian Dana Darurat

Produk Proporsi Bunga

Nilai Investasi Hasil Investasi Gross Net

Tabungan BCA 60% 2% 1.60% Rp 11,865,000 Rp 189,840 Deposito BCA 40% 5.50% 4.40% Rp 8,000,000 Rp 352,000

Total 100% Rp 19,865,000 Rp 541,840 Rata - rata return per tahun 2.73%

4.3.1.4. Sumber Dana

Untuk alokasi sumber dana yang akan digunakan untuk kebutuhan dana

darurat, perencana keuangan menyarankan untuk menggunakan aset lancar

karena dana yang dibutuhkan cukup besar dan dana darurat merupakan salah

satu tujuan keuangan yang paling penting dan mendasar sebelum memenuhi

tujuan investasi yang lain. Perencana keuangan menyarankan pengambilan

sumber dana yang akan digunakan untuk memenuhi tujuan dana darurat berasal

dari kas sebesar Rp3.000.000 dan dari tabungan sebesar Rp 16.865.000.

Perencana keuangan menyarankan pengambilan sebagian dana dari kas di tangan

karena melihat bahwa masih banyak tujuan keuangan prioritas lainnya yang

belum terpenuhi dengan kondisi aset lancar yang terbatas.

Gambar 4.3. menunjukkan komposisi alokasi dana darurat keluarga

Bapak Gumrit.

73 Universitas Kristen Petra

Gambar 4.3. Komposisi Aset Lancar Setelah Pengalokasian Dana Darurat

4.3.2. Dana Pendidikan

Dana pendidikan yang ingin dipersiapkan oleh Bapak Gumrit adalah

dana pendidikan untuk Jeffry yang saat ini sedang menempuh pendidikan kelas 6

SD di St. Carolus, Surabaya. Bapak Gumrit menginginkan agar Jeffry

selanjutnya menempuh pendidikan SMP di SMPK Stella Maris Surabaya

(jangka pendek), pendidikan SMA di SMAK Stella Maris Surabaya (jangka

menengah), dan menempuh pendidikan kuliah (jangka panjang) di Universitas

Kristen Petra Surabaya dengan mengambil jurusan Manajemen Ekonomi.

4.3.2.1. Perhitungan Kebutuhan

Tabel 4.11. dan tabel 4.12. menunjukkan besarnya biaya pendidikan

saat ini dan total kebutuhan dana biaya pendidikan.

56%

44%

Dana Darurat

Kebutuhan Dana Darurat

Kas di bank

74 Universitas Kristen Petra

Tabel 4.11. Biaya Pendidikan Saat Ini

Tabel 4.12. Kebutuhan Biaya Pendidikan

4.3.2.2. Analisa dan Perencanaan

Dana pendidikan merupakan salah satu tujuan investasi yang sangat

penting, oleh karena itu Bapak Gumrit menginginkan agar tujuan ini diutamakan

terlebih dahulu setelah dana darurat sebelum tujuan – tujuan keuangan

berikutnya. Dana pendidikan SMP Jeffry termasuk dalam tujuan jangka pendek

Bapak Gumrit karena saat ini Jeffry sedang menempuh pendidikan di kelas 6

SD. Untuk dana pendidikan jangka pendek, perencana keuangan menyarankan

untuk melakukan simpanan sekaligus agar dana tersebut siap pada saat waktunya

dan siap diambil setiap periode tertentu untuk melakukan pembayaran. Dana

yang dibutuhkan oleh Bapak Gumrit untuk mempersiapkan dana pendidikan

SMP kelas 1 Jeffry adalah sebesar Rp 9.022.864 nilai saat ini, untuk pendidikan

SMA Jeffry membutuhkan dana dengan simpanan setiap bulan sebesar Rp

Jenjang Nama Sekolah Periode Uang Pangkal Uang Sekolah USM USPP UPRS UDU TotalSMP SMPK Stella Maris Kelas 1 5,418,000Rp 3,850,000Rp 9,268,000Rp

Kelas 2 4,200,000Rp 4,200,000Rp Kelas 3 4,200,000Rp 4,200,000Rp

SMA SMAK Stella Maris Kelas 1 8,475,000Rp 6,050,000Rp 14,525,000Rp Kelas 2 6,600,000Rp 6,600,000Rp Kelas 3 6,600,000Rp 6,600,000Rp

S1 Uk Petra Semester 1 13,500,000Rp 13,500,000Rp Semester 2 3,800,000Rp 3,690,000Rp 350,000Rp 7,840,000Rp Semester 3 3,800,000Rp 3,690,000Rp 7,490,000Rp Semester 4 3,800,000Rp 3,690,000Rp 350,000Rp 7,840,000Rp Semester 5 3,800,000Rp 3,690,000Rp 7,490,000Rp Semester 6 3,800,000Rp 3,690,000Rp 350,000Rp 7,840,000Rp Semester 7 3,800,000Rp 3,690,000Rp 7,490,000Rp Semester 8 3,800,000Rp 3,690,000Rp 350,000Rp 7,840,000Rp

SMP SMPK Stella Maris 1 9,268,000Rp 0 9,268,000Rp 9,031,377Rp 2 4,200,000Rp 1 4,200,000Rp 3,784,084Rp 3 4,200,000Rp 2 4,200,000Rp 3,112,321Rp

SMA SMAK Stella Maris 1 14,525,000Rp 3 19,332,775Rp 12,374,264Rp 2 6,600,000Rp 4 8,784,600Rp 4,403,565Rp 3 6,600,000Rp 5 8,784,600Rp 3,621,830Rp

S1 Uk Petra 1 13,500,000Rp 6 15,706,489Rp 15,673,116Rp 2 7,840,000Rp 7 9,121,398Rp 8,986,593Rp 3 7,490,000Rp 8 8,714,193Rp 8,476,533Rp 4 7,840,000Rp 9 9,121,398Rp 8,760,117Rp 5 7,490,000Rp 10 8,714,193Rp 8,262,911Rp 6 7,840,000Rp 11 9,121,398Rp 8,539,348Rp 7 7,490,000Rp 12 8,714,193Rp 8,054,673Rp 8 7,840,000Rp 13 9,121,398Rp 8,324,144Rp

PV dari biaya pendidikan kelakJenjang Nama Sekolah Tingkatan Total Biaya Saat

Ini Periode Total Biaya Kelak

75 Universitas Kristen Petra

1.049.973 dan simpanan awal sebesar Rp 4.112.136 yang diambil dari sisa

tabungan setelah dikurangi dana darurat, dan untuk pendidikan S1 Jeffry, Bapak

Gumrit perlu melakukan simpanan rutin setiap bulan sebesar Rp 885.833 dengan

tingkat return portfolio sebesar 2,23% per bulan.

4.3.2.3. Alokasi Investasi

Untuk tujuan dana pendidikan jangka pendek, perencana keuangan

menyarankan agar Bapak Gumrit menempatkan dananya sebesar Rp 9.022.864

pada instrumen tabungan dan deposito. Dengan jangka waktu kurang dari satu

tahun dan dana pendidikan termasuk prioritas yang sangat penting bagi Bapak

Gumrit maka penempatan dana pada aset – aset investasi yang likuid dan tidak

beresiko menjadi faktor utama pertimbangan perencana keuangan. Alokasi

portfolio untuk dana pendidikan Jeffry jangka pendek adalah pada tabungan

BCA sebesar 40% dan deposito BCA dengan jangka waktu 1 bulan sebesar 60.

Sedangkan untuk dana pendidikan SMA Jeffry, perencana keuangan

menyarankan agar Bapak Gumrit untuk menginvestasikan sebagian dananya

pada reksadana saham yang memiliki tingkat return yang lebih tinggi dan

mengkombinasikannya dengan instrumen reksadana pendapatan tetap dengan

proporsi 55% dan reksadana campuran sebesar 30%. Pertimbangan perencana

keuangan untuk menggunakan reksadana saham pada dana pendidikan jangka

menengah dan memberikan proporsi sebesar 55% pada reksadana pendapatan

tetap adalah agar penempatan dana investasi tidak terlalu beresiko tetapi juga

tetap mempertimbangkan faktor return dari reksadana saham. Untuk tujuan dana

pendidikan jangka panjang, perencana keuangan merekomendasikan Bapak

Gumrit untuk berinvestasi pada reksadana pendapatan tetap Bahana Dana Arjuna

sebesar 40% atau Rp 354.333, reksadana campuran Makara Prima dengan

alokasi 30% atau sebesar Rp 265.750, dan reksadana saham Panin Dana

Maksima sebesar 30% atau Rp 265.750. Perencana keuangan memberikan

proporsi yang lebih besar pada reksadana pendapatan tetap untuk dana

pendidikan jangka panjang adalah karena tipe profil resiko Bapak Gumrit yang

lebih banyak menekankan pada reksadana pendapatan tetap dan karena dana

76 Universitas Kristen Petra

pendidikan merupakan tujuan yang sangat penting maka dengan memberikan

proporsi yang sangat besar pada reksadana saham bisa sangat beresiko.

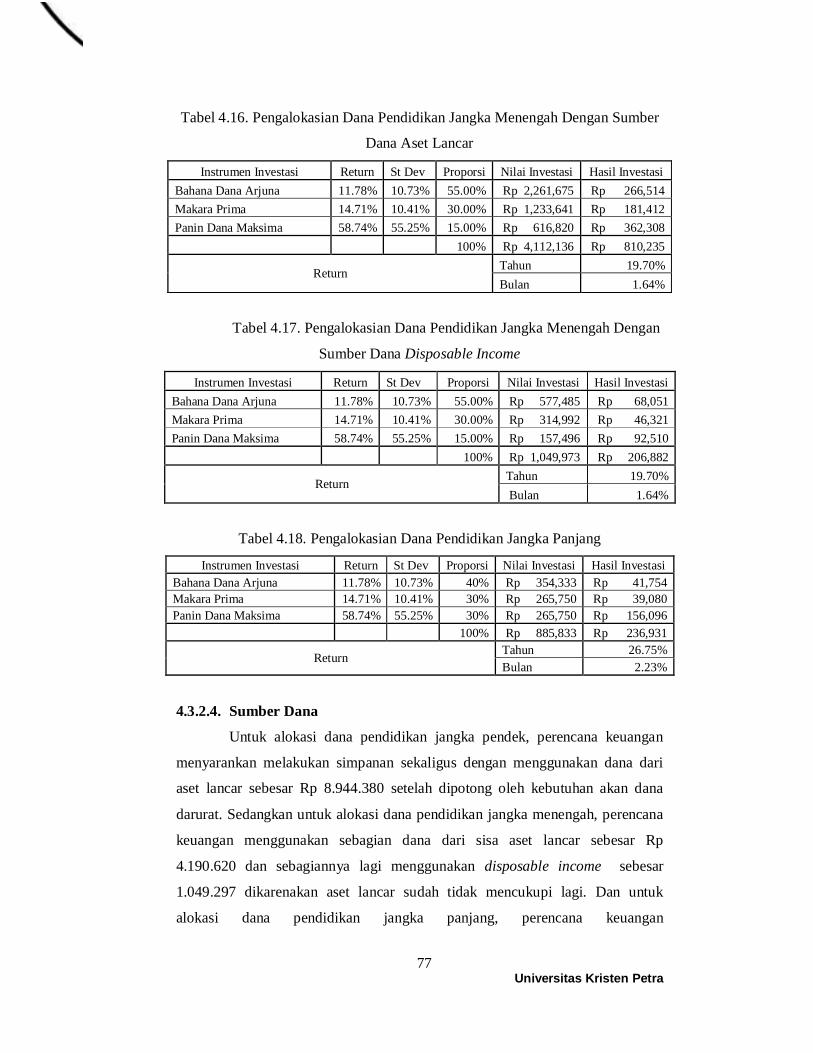

Tabel 4.13 dan Tabel 4.14 menunjukkan portfolio dana pendidikan

jangka menengah dan panjang Jeffry.

Tabel 4.13. Portfolio Dana Pendidikan Jangka Menengah Jeffry

Instrumen Investasi Return St Dev Proporsi Bahana Dana Arjuna 11.78% 10.73% 55.00% Makara Prima 14.71% 10.41% 30.00% Panin Dana Maksima 58.74% 55.25% 15.00%

100% Return 19.70%

Standard Deviation 8.42% Coefficient Of Variations 0.43

Tabel 4.14. Portfolio Dana Pendidikan Jangka Panjang Jeffry

Instrumen Investasi Return St Dev Proporsi Bahana Dana Arjuna 11.78% 10.73% 40% Makara Prima 14.71% 10.41% 30% Panin Dana Maksima 58.74% 55.25% 30%

100% Return 26.75%

Standard Deviation 13.12% Coefficient Of Variations 0.49

Tabel 4.15, Tabel 4.16, Tabel 4.17, dan Tabel 4.18 menunjukkan alokasi

dana pendidikan jangka pendek, menengah, dan panjang Jeffry.

Tabel 4.15. Pengalokasian Dana Pendidikan Jangka Pendek

Instrumen Investasi Return Proporsi Nilai Investasi Hasil Investasi Tabungan BCA 1.60% 40% Rp 3,609,146 Rp 57,746 Deposito BCA 4.60% 60% Rp 5,413,718 Rp 249,031

Total 100% Rp 9,022,864 Rp 306,777

Return tahun 3.40% bulan 0.28%

77 Universitas Kristen Petra

Tabel 4.16. Pengalokasian Dana Pendidikan Jangka Menengah Dengan Sumber

Dana Aset Lancar

Instrumen Investasi Return St Dev Proporsi Nilai Investasi Hasil Investasi Bahana Dana Arjuna 11.78% 10.73% 55.00% Rp 2,261,675 Rp 266,514 Makara Prima 14.71% 10.41% 30.00% Rp 1,233,641 Rp 181,412 Panin Dana Maksima 58.74% 55.25% 15.00% Rp 616,820 Rp 362,308 100% Rp 4,112,136 Rp 810,235

Return Tahun 19.70% Bulan 1.64%

Tabel 4.17. Pengalokasian Dana Pendidikan Jangka Menengah Dengan

Sumber Dana Disposable Income

Instrumen Investasi Return St Dev Proporsi Nilai Investasi Hasil Investasi Bahana Dana Arjuna 11.78% 10.73% 55.00% Rp 577,485 Rp 68,051 Makara Prima 14.71% 10.41% 30.00% Rp 314,992 Rp 46,321 Panin Dana Maksima 58.74% 55.25% 15.00% Rp 157,496 Rp 92,510 100% Rp 1,049,973 Rp 206,882

Return Tahun 19.70% Bulan 1.64%

Tabel 4.18. Pengalokasian Dana Pendidikan Jangka Panjang

Instrumen Investasi Return St Dev Proporsi Nilai Investasi Hasil Investasi Bahana Dana Arjuna 11.78% 10.73% 40% Rp 354,333 Rp 41,754 Makara Prima 14.71% 10.41% 30% Rp 265,750 Rp 39,080 Panin Dana Maksima 58.74% 55.25% 30% Rp 265,750 Rp 156,096 100% Rp 885,833 Rp 236,931

Return Tahun 26.75% Bulan 2.23%

4.3.2.4. Sumber Dana

Untuk alokasi dana pendidikan jangka pendek, perencana keuangan

menyarankan melakukan simpanan sekaligus dengan menggunakan dana dari

aset lancar sebesar Rp 8.944.380 setelah dipotong oleh kebutuhan akan dana

darurat. Sedangkan untuk alokasi dana pendidikan jangka menengah, perencana

keuangan menggunakan sebagian dana dari sisa aset lancar sebesar Rp

4.190.620 dan sebagiannya lagi menggunakan disposable income sebesar

1.049.297 dikarenakan aset lancar sudah tidak mencukupi lagi. Dan untuk

alokasi dana pendidikan jangka panjang, perencana keuangan

78 Universitas Kristen Petra

merekomendasikan Bapak Gumrit untuk menggunakan disposable income

sebesar Rp 885.833.

Gambar 4.4. dan Gambar 4.5. menunjukkan komposisi alokasi dana

pendidikan Jeffry yang berasal dari aset lancar dan disposable income.

Gambar 4.4. Komposisi Aset Lancar Setelah Pengalokasian Dana Darurat dan

Dana Pendidikan

Gambar 4.5. Komposisi Disposable Income Setelah Pengalokasian Dana

Pendidikan

56%

30%

14%

Dana Darurat dan Dana Pendidikan

Dana Darurat

Dana Pendidikan Jangka Pendek

Dana Pendidikan Jangka Menengah

21%

17%

62%

Dana Pendidikan

Dana Pendidikan Jangka Menengah

Dana Pendidikan Jangka Panjang

Disposible Income

79 Universitas Kristen Petra

4.3.3. Dana Beli Rumah

Bapak Gumrit berencana untuk membeli rumah sebagai sarana tempat

tinggal bersama keluarga di tahun 2018. Situasi saat ini, Bapak Gumrit tinggal di

sebuah rumah kontrak di daerah Simorejo Surabaya. Rumah yang diinginkan

oleh Bapak Gumrit berada di daerah Wiyung Surabaya dengan harga pasar saat

ini berkisar antara ±Rp 400.000.000.

4.3.3.1. Perhitungan Kebutuhan

Bapak Gumrit berencana membeli rumah di daerah Wiyung Surabaya

pada tahun 2018 dengan harga pasar saat ini berkisar antara ±Rp 400.000.

Tingkat inflasi untuk harga perumahan di daerah Wiyung Surabaya adalah

sekitar 10%. Dikarenakan jumlah dana yang terbatas baik dari segi aset lancar

maupun disposable income, maka perencana keuangan menyarankan Bapak

Gumrit untuk mengundur periode pembelian rumah menjadi 10 tahun lagi yaitu

di tahun 2020 dan menurunkan harga rumah menjadi Rp 350.000.000.

Tabel 4.19. menunjukkan jumlah simpanan per bulan yang perlu

diinvestasikan oleh Bapak Gumrit untuk kebutuhan dana pembelian rumah 10

tahun lagi.

Tabel 4.19. Kebutuhan Biaya Pembelian Rumah

Keterangan Tahun Bulan Nilai saat ini Rp 350,000,000 Inflasi 10% Jangka waktu 10 Nilai akan datang Rp 907,809,861 Target Investasi 30.21% 2.22% Periode 10 120 Simpanan Rp 21,080,311 Rp 1,552,030

4.3.3.2. Analisa dan Perencanaan

Perencana keuangan merekomendasikan Bapak Gumrit untuk

melakukan simpanan per bulan pada reksadana pendapatan tetap Bahana Dana

Arjuna sebesar Rp 465.609, reksadana campuran Makara Prima sebesar Rp

310.406, dan sisanya dimasukkan pada produk investasi reksadana saham

80 Universitas Kristen Petra

Schroder Dana Prestasi Plus sebesar Rp 776.015. Dengan mengundur periode

waktu pembelian rumah yang awalnya 8 tahun menjadi 10 tahun lagi dan

mengurangi harga rumah yang direncanakan, dan menginvestasikan dana

sejumlah Rp 1.552.030 per bulannya pada portfolio yang disarankan, maka

tujuan Bapak Gumrit untuk membeli rumah di daerah wiyung Surabaya dapat

tercapai.

4.3.3.3. Alokasi Investasi

Untuk pembelian rumah pribadi dengan jangka waktu 10 tahun lagi,

perencana keuangan menyarankan agar Bapak Gumrit melakukan simpanan tiap

periode sebesar Rp 1.552.030 per bulannya selama 10 tahun di reksadana

Bahana Dana Arjuna, reksadana Makara Prima, dan reksadana Schroder Dana

Prestasi Plus dengan alokasi masing – masing reksadana adalah 30%, 20%, dan

50%. Alasan perencana keuangan menyarankan alokasi sebanyak 30% atau

sebesar Rp 465.609 pada reksadana pendapatan tetap Bahana Dana Arjuna

adalah karena tipe profil resiko bapak Gumrit yang termasuk kategori moderat

agresif, dimana tipe ini mengutamakan sebagian besar proporsinya pada

reksadana pendapatan tetap. Sedangkan sebanyak 50% atau Rp 776.015 pada

reksadana saham Schroder Dana Prestasi Plus adalah untuk tetap menjaga

tingkat return yang diperoleh agar tetap tinggi sehingga dana ini siap tersedia 10

tahun lagi.

Tabel 4.20. dan tabel 4.21. menunjukkan portfolio dan pengalokasian

dana pembelian rumah beserta nilai dan hasil investasinya.

Tabel 4.20. Portfolio Dana Beli Rumah

Instrumen Investasi Return St Dev Proporsi Bahana Dana Arjuna 11.78% 10.73% 30% Makara Prima 14.71% 10.41% 20% Schroder Dana Prestasi Plus 47.47% 47.95% 50% 100%

Return 30.21% Standard Deviation 16.12%

Coefficient Of Variations 0.53

81 Universitas Kristen Petra

Tabel 4.21. Pengalokasian Dana Beli Rumah Per Bulan

Instrumen Investasi Return St Dev Proporsi Nilai Investasi Hasil Investasi Bahana Dana Arjuna 11.78% 10.73% 30% Rp 465,609 Rp 54,867 Makara Prima 14.71% 10.41% 20% Rp 310,406 Rp 45,647 Schroder Dana Prestasi Plus 47.47% 47.95% 50% Rp 776,015 Rp 368,344 100% Rp 1,552,030 Rp 468,858

Return Tahun 30.21% Bulan 2.22%

4.3.3.4. Sumber Dana

Sumber dana yang akan digunakan untuk membeli rumah diambil dari

sisa disposable income setelah dikurangi dana pendidikan, yaitu sebesar Rp

1.552.030. Perencana keuangan menyarankan penyimpanan dana per bulan

karena jumlah aset lancar yang tersisa sudah tidak mencukupi untuk keperluan

dana pembelian rumah.

Gambar 4.6. menunjukkan komposisi alokasi dana pembelian rumah

yang berasal dari disposable income.

Gambar 4.6. Komposisi Disposable Income Setelah Alokasi Dana Pembelian

Rumah

21%

17%

30%

32%

Dana Beli Rumah

Dana pendidikan jangka menengah

Dana pendidikan jangka panjang

Dana beli rumah

Sisa disposible income

82 Universitas Kristen Petra

4.3.4. Dana Beli Mobil

Bapak Gumrit berencana untuk membeli mobil pribadi untuk keperluan

mobilisasi keluarga di tahun 2020. Harga mobil saat ini yang diinginkan Bapak

Gumrit berkisar antara ±Rp. 100.000.000.

4.3.4.1. Perhitungan Kebutuhan

Bapak Gumrit ingin membeli mobil dengan harga saat ini berkisar

antara Rp 100.000.000 dalam kurun waktu 10 tahun lagi. Asumsi tingkat inflasi

harga kendaraan di daerah Jawa Timur adalah sebesar 6%.

Tabel 4.22. menunjukkan jumlah kebutuhan dana untuk pembelian

mobil di tahun 2020.

Tabel 4.22. Perhitungan Kebutuhan Dana Pembelian Mobil

Keterangan Tahun Bulan

Nilai saat ini Rp 100,000,000

Inflasi 6%

Jangka waktu 10 Nilai akan datang Rp 179,084,770 Target Investasi 30.36% 2.23% Periode 10 120

Simpanan Rp 4,128,519 Rp 303,797

4.3.4.2. Analisa dan Perencanaan

Perencana keuangan menyarankan Bapak Gumrit untuk melakukan

simpanan berkala setiap bulan untuk keperluan dana pembelian mobil karena

dana aset lancar yang ada sudah tidak mencukupi. Dari tabel diatas dapat dilihat

bahwa dengan melakukan penyimpanan berkala maka jumlah dana yang harus

dikeluarkan oleh Bapak Gumrit menjadi tidak terlalu besar yaitu Rp 300.797 per

bulan selama 10 tahun pada portfolio yang telah disarankan oleh perencana

keuangan.

4.3.4.3. Alokasi Investasi

Untuk alokasi dana pembelian mobil, perencana keuangan

menyarankan agar Bapak Gumrit menginvestasikan dananya pada reksadana

83 Universitas Kristen Petra

Bahana Dana Arjuna dengan alokasi sebesar 25%, reksadana Makara Prima

sebesar 25%, dan reksadana Schroder Dana Prestasi Plus sebesar 50%.

Pemberian alokasi yang cukup besar pada reksadana pendapatan tetap Bahana

Dana Arjuna dan reksadana saham Schroder Dana Prestasi Plus adalah agar

sesuai dengan tingkat profil resiko klien yang termasuk kategori moderat agresif

dengan tetap menjaga tingkat pengembalian tetap tinggi.

Tabel 4.23. dan tabel 4.24 menunjukkan portfolio dan pengalokasian

dana pembelian mobil beserta nilai dan hasil investasinya

Tabel 4.23. Portfolio Dana Pembelian Mobil

Instrumen Investasi Return St Dev Proporsi Bahana Dana Arjuna 11.78% 10.73% 25% Makara Prima 14.71% 10.41% 25% Schroder Dana Prestasi Plus 47.47% 47.95% 50% 100%

Return 30.36% Standard Deviation 17.00%

Coefficient Of Variations 0.56

Tabel 4.24. Pengalokasian Dana Pembelian Mobil Per Bulan

Instrumen Investasi Return St Dev Proporsi Nilai Investasi Hasil Investasi

Bahana Dana Arjuna 11.78% 10.73% 25% Rp 75,949 Rp 8,950 Makara Prima 14.71% 10.41% 25% Rp 75,949 Rp 11,169

Schroder Dana Prestasi Plus 47.47% 47.95% 50% Rp 151,898 Rp 72,100

100% Rp 303,797 Rp 92,219

Return Tahun 30.36%

Bulan 2.23%

4.3.4.4. Sumber Dana

Perencana keuangan menyarankan Bapak Gumrit untuk menggunakan

sumber dana dari sisa disposable income setelah dikurangi dana pendidikan dan

dana pembelian rumah. Jumlah dana yang diperlukan untuk diinvestasikan

adalah sebesar Rp 300.797 dan sisa disposable income setelah dikurangi dana

pendidikan dan dana pembelian rumah adalah Rp 1.641.614.

84 Universitas Kristen Petra

Gambar 4.7. menunjukkan komposisi alokasi dana pembelian mobil yang

berasal dari disposable income.

Gambar 4.7. Komposisi Disposable Income Setelah Alokasi Dana Pembelian

Mobil

4.3.5. Dana Pensiun

Saat ini Bapak Gumrit berusia 54 tahun. Bapak Gumrit berencana

pensiun 11 tahun lagi dan menikmati masa pensiun selama 15 tahun. Bapak

Gumrit berencana untuk menurunkan biaya hidupnya sebanyak 25% dari biaya

hidup saat ini. Situasi saat ini, Bapak Gumrit masih belum mengalokasikan dana

secara khusus untuk kebutuhan dana pensiun dan perusahaan tempat Bapak

Gumrit bekerja tidak menyediakan Program Dana Pensiun.

4.3.5.1. Perhitungan Kebutuhan

Selama pensiun Bapak Gumrit masih menanggung biaya hidup seperti

sekarang, tetapi pengeluaran itu berkurang dengan asumsi Jeffry sudah bekerja

dan Sofie sudah menikah. Sehingga pengeluaran Bapak Gumrit berkurang

seiring dengan berkurangnya jumlah tanggungan dan gaya hidup kelak.

Tabel 4.25, Tabel 4.26, dan tabel 4.27 menunjukkan jumlah

pengeluaran Bapak Gumrit setelah masa pensiun, jumlah kebutuhan dana

pensiun dan simpanan dana pensiun.

21%

17%

30%6%

26%

Dana Pembelian Mobil

Dana pendidikan jangka menengah

Dana pendidikan jangka panjang

Dana beli rumah

Dana beli mobil

85 Universitas Kristen Petra

Tabel 4.25. Pengeluaran Bapak Gumrit Setelah Masa Pensiun

Tabel 4.26. Perhitungan Kebutuhan Dana Pensiun

Keterangan Tahun Bulan Usia sekarang 54 Usia pensiun 65 Periode simpanan (n) 11 132 Periode penarikan (m) 15 180 Pengeluaran saat ini Rp 79,950,000 Rp 6,662,500 Nilai yang akan datang Rp 184,657,930 Rp 15,853,985 Total kebutuhan Rp 3,377,699,025 Rp 3,757,066,687

Tabel 4.27. Simpanan Dana Pensiun

Keterangan Tahun Bulan Usia sekarang 54 Usia pensiun 65 Periode simpanan (n) 11 132 Periode penarikan (m) 15 180 Inflasi (g) 7.91% 0.66% APR (ks) 26.90% 2.01% APR (kp) 4.40% 0.36% Pengeluaran saat ini Rp 79,950,000 Rp 6,662,500 Nilai yang akan datang Rp 184,657,930 Rp 15,853,985 Total kebutuhan Rp 3,377,699,025 Rp 3,757,066,687 Simpanan per tahun Rp 71,298,692 Rp 5,911,360

2,000,000Rp -Rp 2,000,000Rp 24,000,000Rp 600,000Rp 350,000Rp 950,000Rp 11,400,000Rp 200,000Rp 100,000Rp 300,000Rp 3,600,000Rp 150,000Rp 150,000Rp 300,000Rp 3,600,000Rp 250,000Rp -Rp 250,000Rp 3,000,000Rp

Gaji Pembantu 400,000Rp -Rp 400,000Rp 4,800,000Rp THR Pembantu -Rp -Rp -Rp 450,000Rp

Listrik 300,000Rp -Rp 300,000Rp 3,600,000Rp Air 150,000Rp -Rp 150,000Rp 1,800,000Rp Telepon 50,000Rp -Rp 50,000Rp 600,000Rp

Pajak Kendaraan Bermotor (PKB) -Rp -Rp -Rp 1,500,000Rp 300,000Rp 300,000Rp 600,000Rp 7,200,000Rp

1,200,000Rp -Rp 1,200,000Rp 14,400,000Rp 5,600,000Rp 900,000Rp 6,500,000Rp 79,950,000Rp Total Pengeluaran Kas Untuk Aktivitas Operasional

Premi Asuransi Jiwa PrudentialHiburan

Pajak:

Pengeluaran kas dari Aktivitas OperasionalMakanan dan MinumanKesehatanPulsaPakaianTransportasi & BensinRumah Tangga:

Utilitas:

Bapak Gumrit Ibu Lim Kim Hiang Total bulanan Total Tahunan

86 Universitas Kristen Petra

4.3.5.2. Analisa dan Perencanaan

Ketika memasuki masa pensiun, Bapak Gumrit menginginkan agar

dapat menurunkan pengeluaran per bulan sebesar 75% dari biaya hidup saat ini.

Sehingga total pengeluaran per bulan kelak menjadi Rp 15.853.985 dengan

asumsi pengeluaran ini akan terus meningkat mengikuti inflasi sebesar 7,91%

per tahun atau 0,66% per bulannya. Total kebutuhan dana pensiun yang

dibutuhkan kelak adalah Rp 3.757.066.687. Simpanan per bulan yang harus

dipersiapkan oleh Bapak Gumrit dengan target investasi simpanan 2,01% per

bulan adalah Rp5.911.360. Dengan simpanan per bulan sebesar Rp 5.911.360

untuk mencapai total kebutuhan dana pensiun sebesar Rp 3.757.066.687 dengan

asumsi tingkat inflasi 0.66% per bulan. Perencana keuangan menyarankan

Bapak Gumrit untuk menunda tujuan dana pensiun karena baik dari sumber dana

aset lancar maupun disposable income sudah tidak mencukupi dananya.

4.5.4.3. Alokasi Investasi

Tabel 4.28. dan tabel 4.29. menunjukkan portfolio dan pengalokasian

dana pensiun berserta nilai dan hasil investasinya per bulan seandainya tujuan

dana pensiun dapat dijalankan.

Tabel 4.28. Portfolio Dana Pensiun

Instrumen Investasi Return St Dev Proporsi Bahana Dana Arjuna 11.78% 10.73% 40% Makara Prima 14.71% 10.41% 20% Schroder Dana Istimewa 48.12% 48.78% 40% 100%

Return 26.90% Standard Deviation 13.59%

Coefficient Of Variations 0.51

87 Universitas Kristen Petra

Tabel 4.29. Pengalokasian Dana Pensiun

Instrumen Investasi Return St Dev Proporsi Nilai Investasi Hasil Investasi Bahana Dana Arjuna 11.78% 10.73% 40% Rp 2,364,544 Rp 278,636 Makara Prima 14.71% 10.41% 20% Rp 1,182,272 Rp 173,858 Schroder Dana Istimewa 48.12% 48.78% 40% Rp 2,364,544 Rp 1,137,719 100% Rp 5,911,360 Rp 1,590,214

Return Tahun 26.90% Bulan 2.01%

4.4. Penyesuaian yang dilakukan

Mengingat adanya kemungkinan aset dan dispossible income yang tidak

mencukupi untuk memenuhi semua tujuan keuangan yang direncanakan maka

perlu dilakukan beberapa penyesuaian pada neraca dan laporan arus kas klien.

Penyesuaian yang dilakukan pada neraca adalah melihat jumlah kebutuhan aset

lancar yang sangat besar untuk keperluan dana darurat maka perencana

keuangan mengambil sebagian dana yang dibutuhkan dari alokasi aset kas di

tangan. Sedangkan penyesuaian yang dilakukan perencana keuangan pada cash

flow klien adalah perencana keuangan menyarankan Bapak Gumrit untuk

menghapus alokasi investasi sebesar Rp 1.000.000 setiap bulannya yang

dinvestasikan Bapak Gumrit ke dalam produk tabungan bank BCA. Karena

dengan tetap menginvestasikan Rp 1.000.000 per bulan ke dalam bentuk

tabungan BCA dengan tujuan yang tidak pasti maka tujuan keuangan prioritas

lainnya bisa tidak tercapai karena laporan arus kas akan menjadi negatif per

tahunnya. Oleh karena itu perencana keuangan menyarankan agar tidak

melakukan investasi lain selain reksadana untuk memenuhi semua tujuan diatas.

Pertimbangan lain perencana keuangan adalah melihat sudah tersedianya dana

alokasi khusus untuk dana darurat, sehingga bila terjadi hal – hal yang

membutuhkan dana cepat, Bapak Gumrit dapat mengambil dana dari alokasi

dana darurat jadi tidak perlu melakukan investasi lainnya lagi melihat sumber

dana yang terbatas. Kemudian untuk tujuan dana pensiun, melihat kekurangan

sumber dana yang cukup besar baik dari segi disposable income maupun aset

maka perencana keuangan menyarankan Bapak Gumrit untuk menunda masa

pensiun, pertimbangan lainnya adalah karena berdasarkan hasil konsultasi

88 Universitas Kristen Petra

dengan Bapak Gumrit bahwa dana pensiun tidaklah menjadi prioritas yang

sangat diutamakan dibandingkan tujuan keuangan lainnya.

Tabel 4.30. menunjukkan tujuan keuangan Bapak Gumrit sebelum dan

sesudah dilakukan perencanaan keuangan.

Tabel 4.30. Tujuan Keuangan Sebelum dan Sesudah Financial Plan

Tujuan Keuangan

Sebelum FP Sesudah FP 1 Dana Darurat Dana Darurat 2 Dana Pendidikan Dana Pendidikan 3 Dana Beli Rumah Dana Beli Rumah 4 Dana Beli Mobil Dana Beli Mobil 5 Dana Pensiun -

4.5. Kondisi Keuangan Setelah Perencanaan Keuangan

Kondisi keuangan klien setelah perencanaan keuangan dapat dianalisa

dari laporan neraca, laporan arus kas, dan rasio – rasio keuangan setelah

perencanaan keuangan.

4.5.1. Neraca Keuangan Keluarga Bapak Gumrit Setelah Perencanaan

Keuangan

Setelah dilakukan perencanaan keuangan, total aset yang dimiliki oleh

Bapak Gumrit tidak mengalami perubahan yaitu sebesar Rp 56.204.000.

Perubahan yang terjadi hanya pada alokasi aset saja. Likuid asset setelah

perencanaan keuangan terdiri atas kas di tangan sebesar Rp 2.000.000, tabungan

di Bank BCA sebesar Rp 15.477.551, nilai tunai asuransi Rp 1.904.000, dan

deposito di Bank BCA sebesar Rp 13.418.826. Total likuid asset mengalami

penurunan karena adanya pengalokasian sebagian likuid aset pada aset investasi

untuk mencapai tujuan – tujuan keuangan yang direncanakan. Aset investasi

setelah perencanaan keuangan terdiri atas Reksadana Bahana Dana Arjuna

sebesar Rp 2.256.993, Reksadana Makara Prima sebesar Rp 1.231.087, dan

Reksadana Panin Dana Maksima sebesar Rp 615.543. Sedangkan untuk aset

penggunaan pribadi tidak mengalami perubahan.

89 Universitas Kristen Petra

Tabel 4.31. menunjukkan neraca keuangan keluarga Bapak Gumrit

setelah perencanaan keuangan.

Tabel 4.31. Neraca Keuangan Setelah Perencanaan Keuangan

Gambar 4.8. menunjukkan komposisi aset keluarga Bapak Gumrit

setelah perencanaan keuangan.

Gambar 4.8. Komposisi Aset Keluarga Bapak Gumrit Setelah Perencanaan

Keuangan

59%

7%

34%

Komposisi Aset

Total Aset Lancar

Total Aset Investasi

Total Aset Digunakan

ASET NILAI SEKARANG HUTANG NILAI SEKARANGAset Lancar Hutang Jangka PendekKas di tangan 2,000,000Rp -Rp Tabungan 15,477,551Rp Hutang Jangka PanjangNilai Asuransi Unitlink 1,904,000Rp Hutang Sepeda Motor 5,400,000Rp Deposito BCA 13,418,826Rp Total Aset Lancar 32,800,377Rp

Aset InvestasiReksadana Bahana Dana Arjuna 2,256,993Rp Reksadana Makara Prima 1,231,087Rp Reksadana Panin Dana Maksima 615,543Rp Total Aset Investasi 4,103,623Rp Total Hutang 5,400,000Rp

Aset DigunakanYamaha Mio th 2007 9,500,000Rp Honda Supra X th 2007 9,800,000Rp Total Aset Digunakan 19,300,000Rp Total Kekayaan Bersih 50,804,000Rp

Total Aset 56,204,000Rp Total Hutang dan Kekayaan Bersih 56,204,000Rp

90 Universitas Kristen Petra

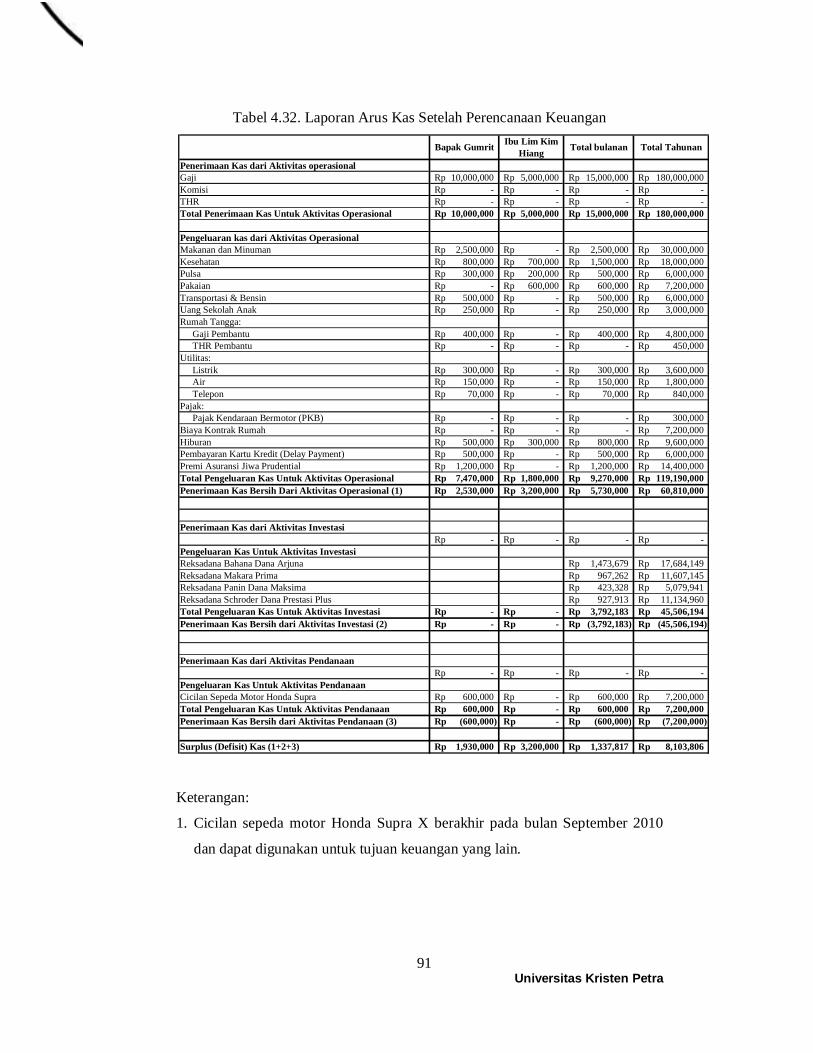

4.5.2. Cash Flow Keluarga Bapak Gumrit Setelah Perencanaan Keuangan

Setelah dilakukan perencanaan keuangan, laporan arus kas keluarga

Bapak Gumrit mengalami perubahan pada bagian pengeluaran arus kas untuk

aktivitas investasi yang menjadi lebih besar dan jumlah disposable income yang

mengecil karena dimaksimalkan untuk aktivitas investasi demi pemenuhan

tujuan – tujuan keuangan keluarga Bapak Gumrit.

Pengeluaran arus kas untuk aktivitas operasional yang digunakan untuk

pemenuhan kebutuhan hidup sehari – hari tidak mengalami perubahan yaitu

sebesar Rp 119.190.000 per tahun atau sebesar 66,22% dari total penerimaan per

tahun. Perubahan yang terjadi terletak pada alokasi pengeluaran kas untuk

aktivitas investasi yang dimasukkan ke dalam Reksadana Bahana Dana Arjuna

sebesar Rp 1.473.679, Reksadana Makara Prima sebesar Rp 967.262, Reksadana

Panin Dana Maksima sebesar Rp 423.328, dan Reksadana Schroder Dana

Prestasi Plus sebesar Rp 927.913 dengan total pengeluaran kas untuk aktivitas

investasi sebesar Rp 3.657.470.

Tabel 4.32. menunjukkan laporan arus kas keluarga Bapak Gumrit

setelah perencanaan keuangan.

91 Universitas Kristen Petra

Tabel 4.32. Laporan Arus Kas Setelah Perencanaan Keuangan

Keterangan:

1. Cicilan sepeda motor Honda Supra X berakhir pada bulan September 2010

dan dapat digunakan untuk tujuan keuangan yang lain.

10,000,000Rp 5,000,000Rp 15,000,000Rp 180,000,000Rp -Rp -Rp -Rp -Rp -Rp -Rp -Rp -Rp

10,000,000Rp 5,000,000Rp 15,000,000Rp 180,000,000Rp

2,500,000Rp -Rp 2,500,000Rp 30,000,000Rp 800,000Rp 700,000Rp 1,500,000Rp 18,000,000Rp 300,000Rp 200,000Rp 500,000Rp 6,000,000Rp

-Rp 600,000Rp 600,000Rp 7,200,000Rp 500,000Rp -Rp 500,000Rp 6,000,000Rp 250,000Rp -Rp 250,000Rp 3,000,000Rp

Gaji Pembantu 400,000Rp -Rp 400,000Rp 4,800,000Rp THR Pembantu -Rp -Rp -Rp 450,000Rp

Listrik 300,000Rp -Rp 300,000Rp 3,600,000Rp Air 150,000Rp -Rp 150,000Rp 1,800,000Rp Telepon 70,000Rp -Rp 70,000Rp 840,000Rp

Pajak Kendaraan Bermotor (PKB) -Rp -Rp -Rp 300,000Rp -Rp -Rp -Rp 7,200,000Rp

500,000Rp 300,000Rp 800,000Rp 9,600,000Rp 500,000Rp -Rp 500,000Rp 6,000,000Rp

1,200,000Rp -Rp 1,200,000Rp 14,400,000Rp 7,470,000Rp 1,800,000Rp 9,270,000Rp 119,190,000Rp 2,530,000Rp 3,200,000Rp 5,730,000Rp 60,810,000Rp

-Rp -Rp -Rp -Rp

1,473,679Rp 17,684,149Rp 967,262Rp 11,607,145Rp 423,328Rp 5,079,941Rp 927,913Rp 11,134,960Rp

-Rp -Rp 3,792,183Rp 45,506,194Rp -Rp -Rp (3,792,183)Rp (45,506,194)Rp

-Rp -Rp -Rp -Rp

600,000Rp -Rp 600,000Rp 7,200,000Rp 600,000Rp -Rp 600,000Rp 7,200,000Rp

(600,000)Rp -Rp (600,000)Rp (7,200,000)Rp

1,930,000Rp 3,200,000Rp 1,337,817Rp 8,103,806Rp

Bapak Gumrit Ibu Lim Kim Hiang Total bulanan Total Tahunan

Penerimaan Kas dari Aktivitas operasional

Total Penerimaan Kas Untuk Aktivitas Operasional

GajiKomisiTHR

Pengeluaran kas dari Aktivitas OperasionalMakanan dan MinumanKesehatanPulsaPakaianTransportasi & BensinUang Sekolah AnakRumah Tangga:

Utilitas:

Pajak:

Biaya Kontrak RumahHiburanPembayaran Kartu Kredit (Delay Payment)Premi Asuransi Jiwa PrudentialTotal Pengeluaran Kas Untuk Aktivitas OperasionalPenerimaan Kas Bersih Dari Aktivitas Operasional (1)

Penerimaan Kas dari Aktivitas Investasi

Pengeluaran Kas Untuk Aktivitas InvestasiReksadana Bahana Dana ArjunaReksadana Makara PrimaReksadana Panin Dana MaksimaReksadana Schroder Dana Prestasi Plus

Total Pengeluaran Kas Untuk Aktivitas PendanaanPenerimaan Kas Bersih dari Aktivitas Pendanaan (3)

Surplus (Defisit) Kas (1+2+3)

Total Pengeluaran Kas Untuk Aktivitas InvestasiPenerimaan Kas Bersih dari Aktivitas Investasi (2)

Penerimaan Kas dari Aktivitas Pendanaan

Pengeluaran Kas Untuk Aktivitas PendanaanCicilan Sepeda Motor Honda Supra

92 Universitas Kristen Petra

Gambar 4.9. menunjukkan komposisi arus kas keluarga Bapak Gumrit

setelah perencanaan keuangan.

Gambar 4.9. Komposisi Arus Kas Keluarga Bapak Gumrit Setelah Perencanaan

Keuangan

4.5.3. Rasio Keuangan Keluarga Bapak Gumrit Setelah Perencanaan

Keuangan

Rasio keuangan keluarga Bapak Gumrit setelah perencanaan keuangan

adalah sebagai berikut:

Tabel 4.33. menunjukkan rasio keuangan keluarga Bapak Gumrit

sebelum dan setelah perencanaan keuangan.

66%

25%

4% 5%

Komposisi Arus Kas

Total pengeluaran kas untuk aktivitas operasional

Total pengeluaran kas untuk aktivitas investasi

Total pengeluaran kas untuk aktivitas pendanaan

Disposible Income

93 Universitas Kristen Petra

Tabel 4.33. Rasio Keuangan Sebelum dan Setelah Perencanaan Keuangan

Rasio Keuangan Sebelum Setelah

Liquidity Ratio 3.50 2.29

Liquid Asset to Net Worth Ratio 72.64% 64.56%

Saving Ratio 0.00% 25.28%

Debt to Asset Ratio 9.61% 9.61%

Debt Service Ratio 4.00% 4.00%

Non Mortgage Debt Service Ratio 4.00% 4.00%

Net Investment Asset to Net Worth Ratio 0.00% 8.08%

Solvency Ratio 90.39% 90.39%

Setelah melakukan perencanaan keuangan, secara keseluruhan rasio

keuangan keluarga Bapak Gumrit menjadi lebih sehat walaupun terjadi

penurunan pada rasio likuiditas menjadi sebesar 2,29 kali. Idealnya sebuah

keluarga memiliki rasio likuiditas sebesar 3 – 6 bulan cadangan kas, namun

dengan jumlah aset yang terbatas, prioritas tujuan keuangan yang masih ingin

dicapai oleh Bapak Gumrit, dan perencana keuangan melihat bahwa jika terjadi

suatu hal yang berhubungan dengan penghasilan Bapak Gumrit maka

penggunaan dana darurat untuk sementara mengcover rasio likuiditas yang

kurang dapat dilakukan. Selain itu perubahan juga terjadi pada rasio aset likuid

terhadap kekayaan bersih dimana perencana keuangan merencanakan sebagian

likuid aset keluarga Bapak Gumrit untuk diinvestasikan ke dalam aset investasi.

Perubahan menjadi lebih baik juga terlihat pada meningkatnya saving ratio yang

pada awalnya sebesar 0% menjadi 25,28% dan net investment asset to net worth

ratio sebesar 0% menjadi 8,08%. Hal ini mengindikasikan adanya pemaksimalan

aset investasi dan tabungan untuk meraih return yang akan digunakan untuk

mencapai semua tujuan keuangan keluarga Bapak Gumrit.

94 Universitas Kristen Petra

4.5.4. Perbandingan Alokasi Dana dan Hasil Investasi

Sebelum dilakukan perencanaan keuangan, aset likuid keluarga Bapak

Gumrit hanya dialokasikan pada kas di tangan sebesar 14,29% atau sebesar Rp

5.000.000 dan pada tabungan sebesar 85,71% atau sebesar Rp 30.000.000

dengan return investasi sebesar 1,37%. Sedangkan setelah perencanaan

keuangan, aset likuid keluarga Bapak Gumrit diinvestasikan ke dalam kas di

tangan sebesar Rp 2.000.000, tabungan BCA sebesar 15.477.551, deposito BCA

sebesar 13.418.826, Reksadana Bahana Dana Arjuna sebesar Rp 2.256.993,

Reksadana Makara Prima sebesar 1.231.087, dan Reksadana Panin Dana

Maksima sebesar Rp 615.543 dengan proporsi masing – masing aset investasi

adalah kas di tangan sebesar 5,71%, tabungan BCA sebesar 44,22%, deposito

BCA sebesar 38,34%, Reksadana Bahana Dana Arjuna sebesar 6,45%,

Reksadana Makara Prima sebesar 3,52%, dan Reksadana Panin Dana Maksima

sebesar 1,76%. Return investasi yang diperoleh dari hasil investasi aset likuid

setelah perencanaan keuangan adalah 4,70%.

Dengan adanya perencanaan keuangan, dapat dilihat bahwa aktivitas

investasi yang direncanakan dari aset likuid lebih terdiversifikasi dengan baik

dan menghasilkan return per tahun yang lebih besar dibandingkan sebelum

perencanaan keuangan.

Tabel 4.34. dan tabel 4.35. menunjukkan pengalokasian likuid aset

keluarga Bapak Gumrit sebelum dan setelah perencanaan keuangan.

Tabel 4.34. Alokasi Likuid Aset Keluarga Bapak Gumrit Sebelum Perencanaan

Keuangan

Produk Proporsi Tingkat Bunga

Nilai Investasi Hasil Investasi Gross Net

Kas di tangan 14.29% Rp 5,000,000 Tabungan BCA 85.71% 2% 1.60% Rp 30,000,000 Rp 480,000 Total 100% Rp 35,000,000 Rp 480,000 Persentase Hasil Investasi 1.37%

95 Universitas Kristen Petra

Tabel 4.35. Alokasi Likuid Aset Keluarga Bapak Gumrit Setelah Perencanaan

Keuangan

Produk Proporsi Tingkat Bunga

Nilai Investasi Hasil Investasi Gross Net

Kas di tangan 5.71% Rp 2,000,000 Tabungan BCA 44.22% 2% 1.60% Rp 15,477,551 Rp 247,641 Deposito BCA 38.34% 5.50% 4.40% Rp 13,418,826 Rp 590,428 Reksadana Bahana Dana Arjuna 6.45% 11.78% Rp 2,256,993 Rp 265,963 Reksadana Makara Prima 3.52% 14.71% Rp 1,231,087 Rp 181,037 Reksadana Panin Dana Maksima 1.76% 58.74% Rp 615,543 Rp 361,558 Total 100% Rp 35,000,000 Rp 1,646,627 Persentase Hasil Investasi 4.70%

Tabel 4.36. Perbandingan Hasil Investasi Aset Likuid Per Tahun

Waktu Hasil Investasi per Tahun %

Setelah perencanaan keuangan Rp 1,646,627 4.70%

Sebelum perencanaan keuangan Rp 480,000 1.37%

Selisih Rp 1,166,627 3.33%

Perbandingan diatas menunjukkan bahwa setelah perencanaan keuangan

aktivitas investasi aset likuid keluarga Bapak Gumrit lebih terdiversifikasi

dengan baik dan memberikan tingkat return yang lebih besar dibandingkan

sebelum perencanaan keuangan.

Sebelum dilakukan perencanaan keuangan, tidak ada aktivitas investasi

yang dilakukan oleh keluarga Bapak. Setelah perencanaan keuangan, disposable

income keluarga Bapak Gumrit diinvestasikan ke dalam berbagai macam

instrumen investasi dengan besaran alokasi sesuai dengan profil resiko Bapak

Gumrit. Disposable income keluarga Bapak Gumrit setelah perencanaan

keuangan akan diinvestasikan setiap bulan ke dalam Reksadana Bahana Dana

Arjuna sebesar Rp 1,473,679, Reksadana Makara Prima sebesar Rp 967,262,

Reksadana Panin Dana Maksima sebesar Rp 423,328, dan Reksadana Schroder

Dana Prestasi Plus sebesar Rp 927.913.

Tabel 4.37. dan tabel 4.38. menunjukkan alokasi disposable income

keluarga Bapak Gumrit sebelum dan setelah perencanaan keuangan.

96 Universitas Kristen Petra

Tabel 4.37. Alokasi Disposable Income Keluarga Bapak Gumrit Sebelum

Perencanaan Keuangan

Produk Proporsi Tingkat Bunga

Nilai Investasi Hasil Investasi Gross Net

Tabungan BCA 0% 2% 1.60% Rp - Rp - Total 0% Rp - Rp - Persentase Hasil Investasi 0.00%

Tabel 4.38. Alokasi Disposable Income Keluarga Bapak Gumrit Setelah

Perencanaan Keuangan

Produk Proporsi Tingkat Bunga

Nilai Investasi Hasil Investasi Gross Net

Reksadana Bahana Dana Arjuna 38.86% 11.78% Rp 1,473,679 Rp 173,657 Reksadana Makara Prima 25.51% 14.71% Rp 967,262 Rp 142,240 Reksadana Panin Dana Maksima 11.16% 11.78% Rp 423,328 Rp 49,885 Reksadana Schroder Dana Prestasi Plus 24.47% 14.71% Rp 927,913 Rp 136,454 Total 100% Rp 3,792,183 Rp 502,236 Persentase Hasil Investasi 13.24%

Tabel 4.39. Perbandingan Hasil Investasi Disposable Income Per Bulan

Waktu Hasil Investasi per Bulan %

Setelah perencanaan keuangan Rp 502,236 1.10% Sebelum perencanaan keuangan Rp - 0.00% Selisih Rp 502,236 1.10%

Malalui data perbandingan diatas dapat dilihat bahwa hasil investasi

setelah perencanaan keuangan memberikan return per bulan yang lebih besar

dibandingkan dengan hasil investasi disposable income sebelum perencanaan

keuangan. Selisih antara kedua return sebesar 1,10% per bulan dengan return

per tahun adalah 13,24%. Alokasi investasi disposable income setelah

perencanaan keuangan juga memberikan efek diversifikasi yang lebih baik.

Perencana keuangan menyarankan agar Bapak Gumrit melakukan

investasi sesuai dengan portfolio investasi yang telah direncanakan oleh

perencana keuangan agar tujuan – tujuan keuangan Bapak Gumrit dapat tercapai

tepat pada waktunya. Untuk bulan pertama, Bapak Gumrit disarankan untuk

melakukan simpanan dana pada Tabungan BCA sebesar Rp 15.477.551 untuk

97 Universitas Kristen Petra

keperluan dana darurat dan dana pendidikan jangka pendek Jeffry, pada deposito

Bank BCA sebesar Rp 13.418.826 untuk keperluan dana darurat dan dana

pendidikan jangka pendek Jeffry, Reksadana Bahana Dana Arjuna sebesar Rp

2.256.993 untuk keperluan dana pendidikan jangka menengah Jeffry, pada

reksadana Makara Prima sebesar Rp 1.231.087, dan reksadana saham Panin

Dana Maksima sebesar Rp 615.543. Dana – dana diatas disarankan agar diambil

dari aset likuid Bapak Gumrit yang disimpan sekali pada bulan pertama dan baru

diambil pada saat membutuhan dana untuk pemenuhan tujuan yang

direncanakan. Selain itu Bapak Gumrit juga perlu untuk melakukan simpanan

rutin pada Reksadana Bahana Dana Arjuna sebesar Rp 1,473,679, Reksadana

Makara Prima sebesar Rp 967,262, Reksadana Panin Dana Maksima sebesar Rp

423,328, dan Reksadana Schroder Dana Prestasi Plus sebesar Rp 927.913. Dana

ini disimpan rutin setiap bulan dan diambil dari cash flow Bapak Gumrit.

Untuk bulan pertama Bapak Gumrit melakukan simpanan sebesar

Rp36.792.183 pada instrumen investasi yang telah disarankan dan untuk bulan –

bulan selanjutnya Bapak Gumrit melakukan simpanan setiap bulan sebesar

Rp3.792.183 pada instrumen investasi yang disarankan.

Tabel 4.40. menunjukkan simpanan pada setiap instrumen investasi.

98 Universitas Kristen Petra

Tabel 4.40. Keseluruhan Simpanan Pada Setiap Investasi Dimana (A) Dana Berasal Dari Aset dan (DI) Dana Berasal Dari Disposable

Income

99 Universitas Kristen Petra

4.6. Biaya Pembelian Reksadana

Ketika melakukan pembelian unit reksadana, setiap investor dikenakan

biaya pembelian reksadana yang disebut juga dengan subcription fee. Besar

subcription fee berbeda – beda antar produk reksadana maupun agen penjual

reksadana. Cara menghitung besar subcription fee adalah dengan mengalikan dana

pembelian reksadana dengan fee pembelian.

Tabel 4.41. menunjukkan subcription fee pembelian produk reksadana.

Tabel 4.41. Subcription Fee Pembelian Produk Reksadana

Produk Reksadana Dana Agen Penjual % Fee Subcription Fee Bahana Dana Arjuna Rp 3,730,672 CIMB Niaga 0.00% Rp - Makara Prima Rp 2,198,349 BII 0.00% Rp - Panin Dana Maksima Rp 1,038,872 Bank Mandiri 0.00% Rp - Schroder Dana Prestasi Plus Rp 927,913 Bank Commonwealth 2.00% Rp 18,558

Total Rp 7,895,806 Total Rp 18,558

Tabel diatas menunjukkan bahwa Bapak Gumrit harus membayar

subcription fee sebesar Rp 18.558 untuk produk reksadana yang akan dibeli dalam

rangka untuk mencapai tujuan – tujuan keuangan yang diharapkan. Jumlah ini

disarankan diambil dari sisa aset lancar Bapak Gumrit.