Laporan Keuangan dan - Bank Jasa Jakarta

112

Laporan Keuangan dan Laporan Auditor Independen PT BANK JASA JAKARTA 31 Desember 2014 Financial Statements and Independent Auditors’ Report PT BANK JASA JAKARTA December 31, 2014

-

Upload

khangminh22 -

Category

Documents

-

view

5 -

download

0

Transcript of Laporan Keuangan dan - Bank Jasa Jakarta

Laporan Keuangan danLaporan Auditor IndependenPT BANK JASA JAKARTA31 Desember 2014

Financial Statements andIndependent Auditors’ ReportPT BANK JASA JAKARTADecember 31, 2014

DAFTAR ISITABLE OFCONTENTS

Halaman/Page

Surat Pernyataan Direksi Directors’ Statement Lettter

Laporan Auditor Independen Independent Auditors’ Report

Laporan Keuangan Financial Statements

Laporan Posisi Keuangan 1-2 Statement of Financial Position

Laporan Laba Rugi Komprehensif 3-4 Statement of Comprehensive Income

Laporan Perubahan Ekuitas 5 Statement of Changes in Equity

Laporan Arus Kas 6-7 Statements of Cash Flows

Catatan atas Laporan Keuangan 8-106 Notes to the Financial Statements

&^NK,tAsA JAKAnA Fr. BANI( rAsA rAroRraJl. Tlang Bendera lll No. 26-32Jal<atta L1230Phone : (021) 6902611Fax : (021) 6902619 & 6902031Email : [email protected] : www.bjj.co.id

SURAT PERNYATAAN DIREKSI

TENTANGTANGGUNG JAWAB ATAS

TAPORAN KEUANGAN TANGGAT3I DESEMBER 2014 DAN UNTUK TAHUN YANG

BEMKHIR PADA TANGGAT TERSEBUT

PT BANK JASA JAKARTA

BOARD OF DIRECTORS' STATEMENTREGARDING

THE RESPONSIB'LITY FOR

THE FINANCIAL STATEMENT AS OF

DECEMBER 37, 2074 AND FOR THE YEAR

THEN ENDED

PT BANK JASA JAKARTA

Kami yang bertanda tangan dibawah ini :

1. Nama : Handrie Wirawan

Alamat kantor :Jl. Tiang Bendera III No.26-32Jakarta 1.1.230

Alamat domisili : il. Kartini Raya 64-65/C9Jakarta 10750

Nomor telepon: (021) 6902611

We, the undersigned :

1. Nome : Handrie Wirawon

Office address : Jl. Tiong Bendera lll No.26-32lokafto 77230

Residential address : JI. Kaftini Raya 64-65/C9Jakorta 10750

Jabatan

2. Nama

Alamat kantor :Jl. Tiang Bendera [I No.26-32Jakarta 11230

Alamat domisili: Jl. Gading Kirana Timur V4616 Kelapa Gading Barat

Jakarta Utara

Nomor telepon: (021) 6902611

Jabatan :Wakil Presiden Direktur

menyatakan bahwa:1. Kami bertanggung jawab atas penyusunan dan

penyajian laporan keuangan PT Bank Jasa Jakarta;

Residentiol address : Jl. Godlno Kirano Timur VA6/6 Kelapa Gading BoratJakofta Utaro

: (02t) 6902611

: Vice President Director

: Presiden Direktur

: Lisawati

Telephone

Ti e

2. Name

Office address

Telephone

Titte

KCP Muara Ksrang O 6626677KCPBSD O 5376999KCPClmon€ O 55770145

: (021) 690261J

: Prcsident Director

: Ltsawoti

: Jl.. Tiang Bendera lll No.26-32Jakarto 77230

KK RS. Gading Plult O 45866450KK Sentul O 87950628KK Bandara Benda O 55911178

declore that :7. We ore responsible for the preporotion and

presentation of finoncial stotements of PT Bonk Joso

Jakafta;

KCP Galah Mads O 633266aKCP Glodok Plaza O 6280202KCP Kebon Jeruk O 5329511KCP Matrsman O 85918033

KCP M8ngg8 Dua O 6011401KCP Taneh Ab€ng O 3156608KCP Kelape Gadlng O 4529050KCPFatnawatl O 7210560

8ANK,ASA JAKANA Pt B Nr(rasArNnRtAJl. Tiang Bendera lll No. 2G32Jakarta 11230Phone : (021) 6902611Fax : (021) 6902619 & 6902031Email : [email protected] : www.bii.co.id

2. Laporan keuangan PT Bank Jasa Jakarta telahdisusun dan disajikan sesuai dengan StandarAkuntansi Keuangan di Indonesia;

3. a. Semua informasi dalam laporan keuanganPT Bank Jasa Jakarta telah dimuat secara lengkapoan oenar;

b. Laporan keuangan PT Bank Jasa Jakarta tidakmengandung informasi atau fakta material yangtidak benar, dan tidak menghilangkan informasiatau fakta material;

4. Kami bertanggung jawab atas sistem pengendalianinternal dalam PT Eank Jasa Jakana.

Demikian pernyataan ini dibuat dengan sebenarnya.

Handrie WirawanPresiden Direktur/President Director

Atas nama dan mewakili Direksi/Fo r and on behalf of the Board of Directors$

/ Jakafta, s Aptit 2ot'l Aprit/,21ls

/

2. The financial stotements of PT Bank Jasa Jakortahove been prepored and presented in accordancewith lndonesion Financial Accounting Standards;

3. a. AII information in the financiol stotements ofPT Bank Josa Jakafto have been disclosed in acomplete ond truthful manner;

b. The financiol statements of PT loso Jokafta do notcontaan any incorred information or materiaL

focts, nor do they omit ony informotion ormaterial focts;

4. We are responsible for PT Bank Jaso Jokorta interna[controlsystem.

Thk stotement hos been mode truthfuLly.

LisawatiWakil Preside Direktur/Vice President Director

KCP M€ngga Du8 O 6011401KCP Tanah Ablni O 3156608KCP lclspa cadlha O 4529OSOKCP Fatmswatl O 7210560

KCP G4ah Mads O 6332668KCP Gfodok Plaza A 628r]/202KCP Kebon J€ruk O 5329511KCP Matramsn O 85918033

KCP Muara tGrang A 6626627KCPESD O 5376999KCPClmone O 552?0145

KK RS. Gading Ptuit O 45866450KK S€ntut O 87950628KK Sandara Bends O 55911178

{KRESTONI

A memb€i of Krenon |niernalional I A global nstwork of independent €.countlng ftms

NENDRAWINATATDDY SIDDHARTAATANZILRegistered Public AccountantsLicense No. 820/KM.1/2014

No.080/04/ARY/I/15

l,rporrn Auditor Indepeoden

Pemegang Saham, Dewan Komisaris dan Direksi

PT B.nk Jasr Jrkrrta

Kami telah mengaudit lapomn keuangan

PT Bank Jasa Jakarta ("Bank") terlampir, yang terdiri dari

laporan posisi keuangan tanggal 3l Desember 2014, serta

laporan laba rugi komprehensif, laporan perubahan ekuitas, dan

laporan arus kas untuk tahun yang berakhir pada tanggal

ters€bu! dan suatu ikhtisar kebijakan akuntansi signifikan dan

informasi penjelasan lainnya-

Tsnggung jawrb msnajemen atas laporan kculnganManajemen bertanggung jawab atas penyusunan dan penyajian

wajar laporan keuangan tersebut sesuai dengan Standar

Akuntansi Keuangan di Indonesia, dan atas pengendalian

intemal yang dianggap perlu oleh manaj€men untuk

memungkinkan penyusunan laporan keuangan yang bebas dari

kesalahan penyajian material, baik yang disebabkan olsh

kecurangan maupun kesalahan.

Tanggungjawrb AuditorTanggungjawab kami adalah untuk msnyatakan suatu opini atas

laporan keuangan tersebut berdasaftan audit kami. Kamimelaksanakan audit kami berdasa*an Standar Audit yang

ditetapkan ol€h Institut Akuntan Publik lndonesia. Standar

tersebut mengharuskan kami untuk mcmatuhi ketentuan etika

serta merencanakan dan melaksanakan audit untuk memperoleh

keyakinan memadai tentang apakah laporan keuangan ters€but

bebas dari kesalahan penyajian material.

Suatu audit melibatkan pelaksaoaan prosedur untuk memperoleh

bukti audit tentang angka-angka dan pengungkapan dalam

laporan keuangan. Prosedur yang dipilih bergantung pada

pertimbangan auditor, termasuk penilaian atas risiko kesalahan

penyajian material dalam laporan keuangan, baik yang

disebabkan oleh kecurangan maupun kesalahan. Dalam

melakukan penilaian risiko tersebut, auditor mempertimbangkanpcngendalian intemal yang relevan dengan penyusunan dan

penyajian wajar laporan keuangan entitas untuk memncang

prosedur audit yang tepat sesuai dengan kondisiny4 tetapi bukan

untuk tujuan m€nyatakan opini atas keefektivitasan

pengendalian int€mal entitas. Suatu audit juga mencakup

pengevaluasian atas ketepatan kebijakan akuntansi yang

digunakan dan kewajaran estimasi akuntansi yang dibuat oleh

manajemen, sena pengevaluasian atas penyajian laporan

keuangan s€cara kcseluruhan.

No.080/04/ARY/l/15

I ndependcnl Auditors' Repod

The Shareholders, Boards ofCommissioners and DirectorsPT Bank Jasa Jakarta

We have audited the accompanying fnancisl statement$ of PTBank Jasa Jakarta (the "Bank"), which comprise lhe stalement

oflinancial position as ofDecember 31, 2014, and the statement

of comprehenshle income, stalement of changes in equity, andslatement of cash loi's for the yvar then ended, and a summary

of signilicant accounling policies and other erplatatoryinformation.

Ma\sgemenl's rc$ponsibility lor the tinanciql statemedsManagement is responsible for the preparation and fairpresentation of such f;noncial statements in accordance wilhIndonesian Financial Accounting Standar&, atd for such

internal contrcl gs fianagement determihes is necessary toenable lhe prcparction offrnancial stalemenls that are free frommoterial misslatement, t hether due b rtaud or etoL

Auditon' rcsponsibiliAOur respohsibility is to express an opinion on such linaacialslatements based on our sudit. We conducted olr audit inaccordance with Standards on Auditing ettablished W the

Indonesian Instilule of Certitied Public Accountants. Those

standards rcquire lhst we comply ur'ith ethical requirements andplan and perforn the a dit to obtain rcasonable assurunce about

whether such /inancial stalemenls are free Irom material

misstolement.

An audit involees perforning procedures to obtain ouditevidence aboul the amounts snd diselosures in the fnancialstatements. The procedures selected depend on the auditors'judgment, including the assessment of the risks of naterialmisstatemen of the fnancial stotements, whether due to fraudor error. In making those risk assessments, the quditors consider

intenal control relevant lo the entity's preparation and JAirpresentation ofthe financial stalements in order to design auditprocedures that are appropfiate in the circumstances, but nol

for the purpose ofexpressing an opinion on lhe ellecttueness ofthe entity's inlernal contrcl. An audit also includes eealuating

the appropriateness of accounting policies used and the

reasonableness of accounti g esrimates made by managemenL

as well as evaluating the oeerall presenlation of the financialslatements.

il. Mayjend. Sunghono. Darmo Parl llBloh llll19. Surabaya 60225.Indonesia ' Tel.:62.31567 f13 . Fax.: 62-31 563 1847 . E-mail: hest€[email protected]

www.kreston-indonesia.co.id

!*

{KRESTONI

A mdbe. of t('eslon htonErtmt I A lbt€t n€ttlorr oa Ind.pcixrent accoudjng fiir3

Hdamrn 2

PT Bank Jarr Jrktrtt

Kami yakin bahwa bukti audit yang relah kami peroleh adalahcukup dan tepat untuk mcnyediakan suatu basis bagi opini auditkani.

OpiniMenurut opini kami, laporan keuangan terlampir menyajikansecara wajar, dalam semua hal ymg material, posisi keuanganPT Bank Jasa Jakana tanggal 3 | Des€mber 2014, serta kinerjakeuangan dan arus kasnya untuk tahun yang berakhir pada

tanggal tersebut, sesuai dengan Standar Akuntansi Kzuangan dilndonesia.

Hd lainLaponn keuangan Bank bnggal 3l D€sember 2013 dan untuktahun yang berakhir pada tanggal rersebut, yang disajikansebagai angka-angka koresponding terhadap laporan keuangantanggal 3 I Des€mb€r 20 I 4 dan untuk tahun yang berakhir padatanggal ters€but, diaudit oleh audilor independen lain yangmenyatakan opini tanpa modifikasian atas laporan keuanganlersebut pada tanggal 20 Maret 2014.

{IENDRAWINATATDDY SIDDHARTAg TANZIL

Page 2PT Bank tasa Jalerta

lfe believe that the audit eidence we hoye obtqined is sufrcientand appropriate to provide a basit for our @dit opinion.

Opinionln our opinion, the acconpanying financial statements present

fai y, in oll materiql respects, thefinancial position ofPT BankJasa Jakarta as of December 31, 2014, and its Jinoncialperformance and cash flows for the year then ended, inaccordance wit h Indonesian Firrot'(iol Acc ounfing Standards.

Uher maflerThe linancial statements of the Bank os of Decenber 31, 2013and for the year then ended, which are presented ascorresponding jigures to the fnanciql stqtements ss ofDecember 3 I , 20 | 4 and. for the yar rhen ended, were auditedby other independen a ditor u,ho expressed an uwndifrcdopinion on those finoncial statements on March 20, 2014.

HENDRAWINATA EDDY SIDDHARTA & TANZIL

E Apnl20l5 / April 8, 20 I 5

.ARY/WDS/B9

NDRALVINAIASIDDHARTA

Ijin Akuntan Publik / Accountant License No.AP.0354

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION31 Desember 2014 December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Catatan/Notes

31 Desember/December 31,

2 0 1 4

31 Desember/December 31,

2 0 1 3

ASET ASSETS

Kas 2c,4 30.336.504.030 38.756.204.575 Cash

Giro pada Bank Indonesia 2c,2e,5 326.648.124.570 313.064.935.110 Current accounts with Bank Indonesia

Giro pada bank lain 2c,2d,2e,6 4.851.061.628 2.851.561.991 Current accounts with other banks

Penempatan pada Bank Indonesia Placements with Bank Indonesia anddan bank lain 2c,2d,2f,7 418.917.706.890 158.295.480.944 other banks

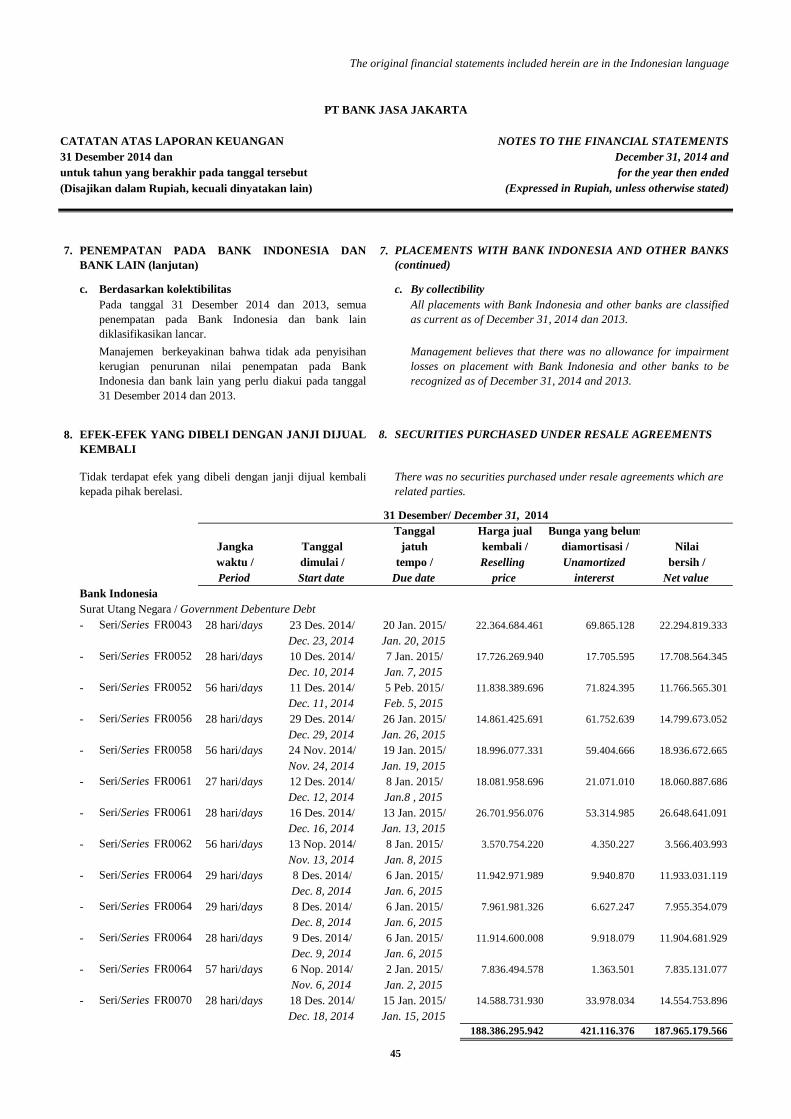

Efek-efek yang dibeli dengan janji Securities purchased underdijual kembali 2c,2d,2g,8 187.965.179.566 230.567.995.024 resale agreements

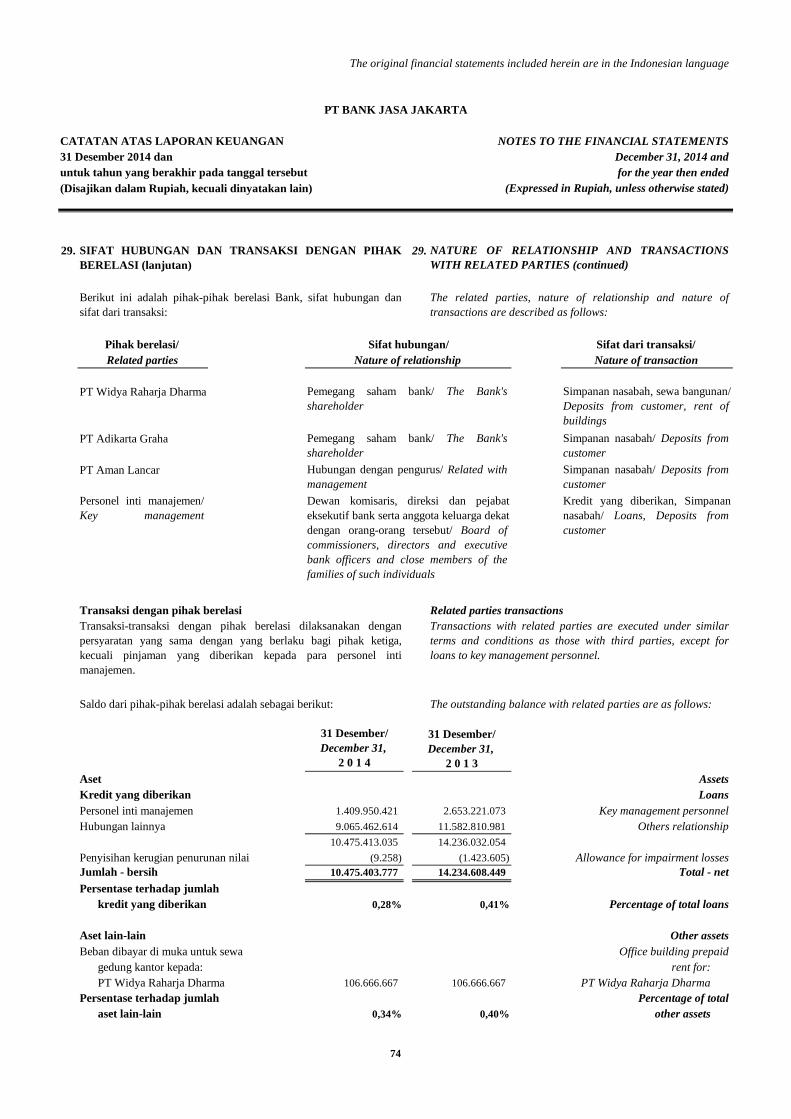

Kredit yang diberikan 2c,2d,2h,2y,9,29 LoansPihak berelasi 10.475.413.035 14.236.032.054 Related partiesPihak ketiga 3.679.440.825.024 3.470.226.085.558 Third parties

Penyisihan kerugian penurunan nilai (1.791.293.867) (4.316.580.374) Allowance for impairment lossesJumlah - bersih 3.688.124.944.192 3.480.145.537.238 Total - net

Efek-efek untuk tujuan investasi 2c,2d,2i,10 Investment securitiesDimiliki hingga jatuh tempo 49.805.560.449 9.941.553.648 Held-to-maturityTersedia untuk dijual 316.578.610.639 401.904.845.000 Available-for-sale

Jumlah 366.384.171.088 411.846.398.648 Total

Aset tetap 2j,11 Fixed assetsBiaya perolehan 73.223.914.688 71.845.945.068 CostAkumulasi penyusutan (39.409.281.310) (35.696.027.405) Accumulated depreciation

Jumlah - bersih 33.814.633.378 36.149.917.663 Total - net

Aset takberwujud 2k,12 Intangible assetsBiaya perolehan 5.575.569.246 5.838.452.646 CostAkumulasi amortisasi (4.646.571.404) (4.260.751.311) Accumulated amortization

Jumlah - bersih 928.997.842 1.577.701.335 Total - net

Aset pajak tangguhan 2w,17c 8.064.817.048 8.831.927.627 Deffered tax assets

Aset lain-lain 2l,2m,2v,2y,13,29 31.821.782.199 26.382.238.505 Other assets

JUMLAH ASET 5.097.857.922.431 4.708.469.898.660 TOTAL ASSETS

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

1

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION31 Desember 2014 December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Catatan/Notes

31 Desember/December 31,

2 0 1 4

31 Desember/December 31,

2 0 1 3

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

Liabilitas segera 2n,14 10.474.856.642 8.925.957.625 Liabilities immediately payable

Simpanan nasabah 2c,2o,2y,15,29 Deposits from customersPihak berelasi 45.693.336.317 187.986.508.203 Related partiesPihak ketiga 4.081.605.596.867 3.696.674.423.154 Third parties

Jumlah 4.127.298.933.184 3.884.660.931.357 Total

Simpanan dari bank lain 2c,2p,16 70.457.603.079 2.493.371.781 Deposits from other banks

Utang pajak 2w,17a 9.679.449.797 6.827.357.672 Taxes payable

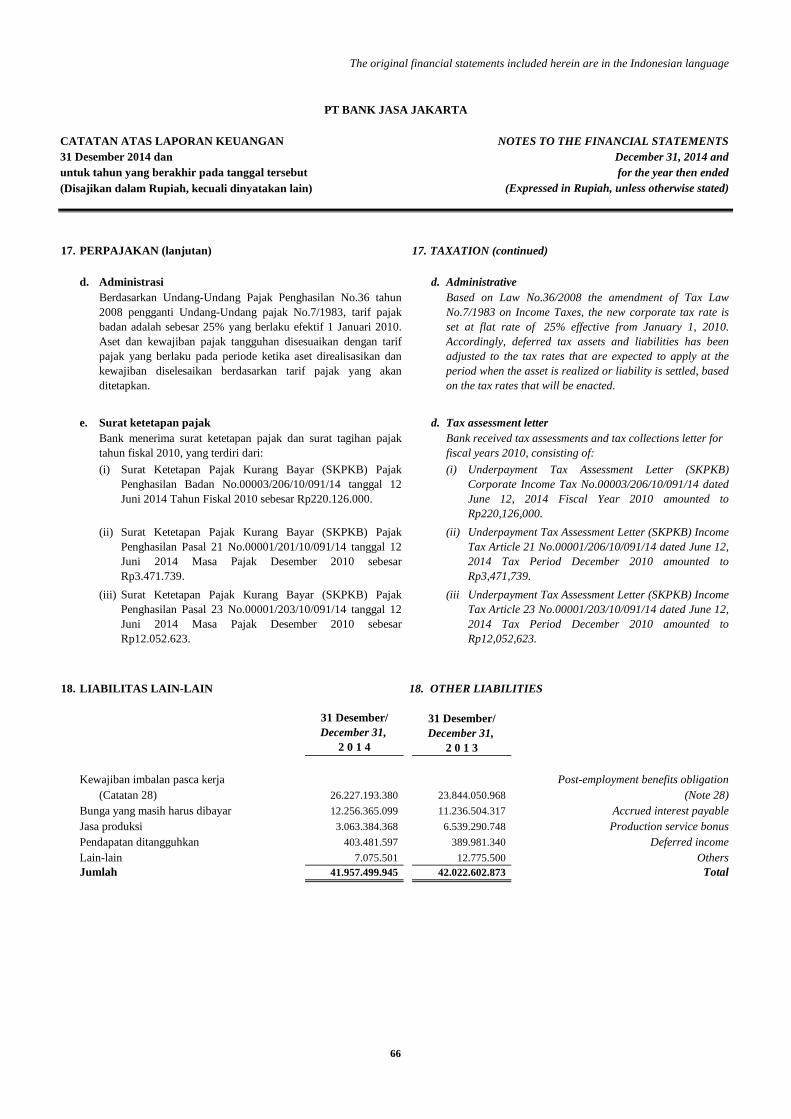

Liabilitas lain-lain 2b,2t,18,29 41.957.499.945 42.022.602.873 Other liabilities

JUMLAH LIABILITAS 4.259.868.342.647 3.944.930.221.308 TOTAL LIABILITIES

EKUITAS EQUITY

2q,19 700.000.000.000 500.000.000.000

Saldo laba 2r,20 139.400.768.361 266.552.613.461 Retained earnings

2i,2w,10,17c (1.411.188.577) (3.012.936.109)JUMLAH EKUITAS 837.989.579.784 763.539.677.352 TOTAL EQUITYJUMLAH LIABILITAS

DAN EKUITAS

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

5.097.857.922.431 4.708.469.898.660 TOTAL LIABILITIESAND EQUITY

Authorized - 1,000,000 shares

Subscribed and paid-in - 700,000shares (December 31, 2013: 500,000

shares)

Unrealized losses on available for saleinvestment securities - net of deferred

tax

Rugi yang belum direalisasi atasefek dalam kelompok tersedia untukdijual - setelah pajak tangguhan

Modal saham - nilai nominalRp1.000.000 per sahamModal dasar - 1.000.000 saham

Modal ditempatkan dan disetorpenuh - 700.000 saham (31Desember 2013: 500.000 saham)

Share capital - Rp1,000,000 par valueper share

2

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN LABA RUGI KOMPREHENSIF STATEMENTS OF COMPREHENSIVE INCOMEUntuk tahun yang berakhir pada tanggal 31 Desember 2014 For the year ended December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Catatan/Notes 2 0 1 4 2 0 1 3

PENDAPATAN DAN BEBAN OPERATING INCOME AND OPERASIONAL EXPENSES

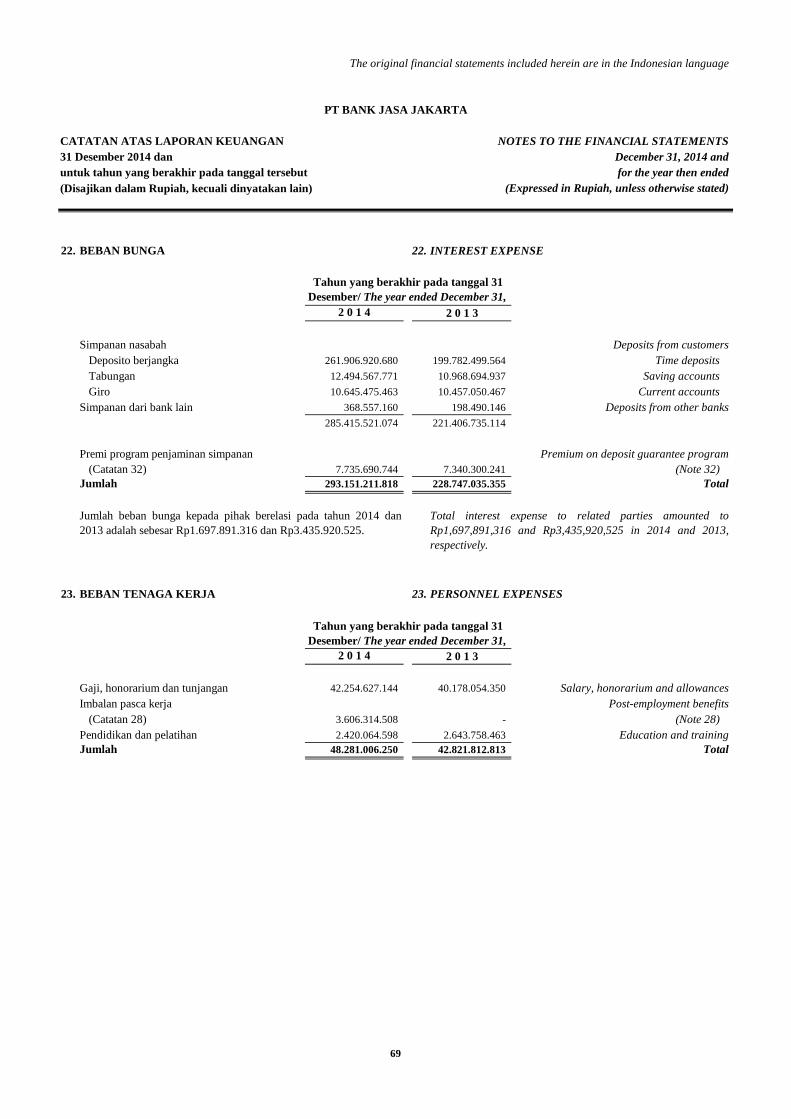

Pendapatan bunga 2s,2t,2y,21,29 457.337.228.258 385.052.577.718 Interest incomeBeban bunga 2s,2t,2y,22,29 293.151.211.818 228.747.035.355 Interest expensePendapatan Bunga - Bersih 164.186.016.440 156.305.542.363 Interest Income - Net

Pendapatan Operasional Lainnya Other Operating IncomeProvisi dan komisi selain dari Fees and commissions not related

kredit 2t 5.521.147.480 8.901.269.592 to loansKeuntungan transaksi mata uang

asing - bersih 1.640.670.556 1.997.133.934 Gains on foreign exchange - netKeuntungan penjualan Gains on sale of marketable

efek-efek - bersih - 12.402.181.994 securities - netLain-lain 4.313.327.802 4.409.041.301 OthersJumlah Pendapatan Operasional Lainnya 11.475.145.838 27.709.626.821 Total Other Operating Income

Pemulihan kerugian penurunan Reversal for impairment lossesnilai atas aset keuangan on financial anddan non-keuangan 2d,25 1.125.435.139 738.436.386 non-financial assets

Beban Operasional Lainnya Other Operating ExpensesTenaga kerja 2x,23,28 48.281.006.250 42.821.812.813 PersonnelUmum dan administrasi 2v,2y,24,29 31.765.336.469 31.975.501.951 General and administrativeJumlah Beban Operasional Lainnya 80.046.342.719 74.797.314.764 Total Other Operating ExpensesBeban Operasional Total Other Operating

Lainnya - Bersih

LABA OPERASIONAL 96.740.254.698 109.956.290.806 OPERATING INCOME

PENDAPATAN (BEBAN) NON-OPERATING INCOMENON-OPERASIONAL (EXPENSES)

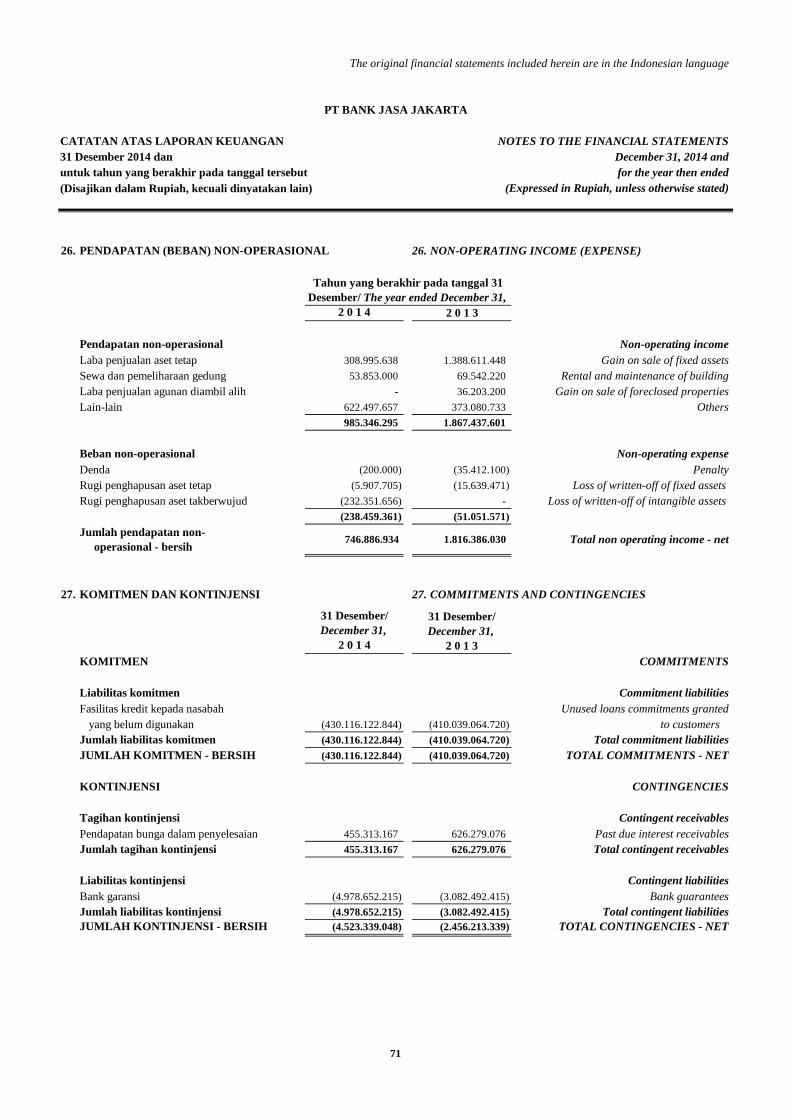

Pendapatan non-operasional 26 985.346.295 1.867.437.601 Non-operating incomeBeban non-operasional 26 (238.459.361) (51.051.571) Non-operating expensesPENDAPATAN NON-OPERASIONAL -

BERSIH NET

LABA SEBELUM BEBAN PAJAK INCOME BEFORE INCOME TAXPENGHASILAN EXPENSE

BEBAN PAJAK PENGHASILAN INCOME TAX EXPENSEPajak kini 2w,17b (24.405.792.000) (27.230.361.250) Current taxPajak tangguhan 2w,17c (233.194.732) (1.266.120.654) Deferred taxBEBAN PAJAK PENGHASILAN (24.638.986.732) (28.496.481.904) INCOME TAX EXPENSELABA BERSIH 72.848.154.900 83.276.194.932 NET INCOME

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

Tahun yang berakhir pada tanggal 31Desember/ The year ended December 31,

746.886.934 1.816.386.030

Expenses - Net

NON-OPERATING INCOME -

(67.445.761.742) (46.349.251.557)

97.487.141.632 111.772.676.836

3

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN LABA RUGI KOMPREHENSIF STATEMENTS OF COMPREHENSIVE INCOMEUntuk tahun yang berakhir pada tanggal 31 Desember 2014 For the year ended December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Catatan/Notes 2 0 1 4 2 0 1 3

LABA BERSIH 72.848.154.900 83.276.194.932 NET INCOME

PENDAPATAN KOMPREHENSIF OTHER COMPREHENSIVELAIN

Rugi yang belum direalisasi atas efek Unrealized losses on available fordalam kelompok tersedia untuk sale investment securities - netdijual - setelah pajak tangguhan 2i,2u,10 1.601.747.532 (45.702.055.870) of deferred tax

JUMLAH PENDAPATAN (BEBAN)KOMPREHENSIF LAIN - BERSIH

JUMLAH LABA TOTAL COMPREHENSIVEKOMPREHENSIF

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

Tahun yang berakhir pada tanggal 31Desember/ The year ended December 31,

1.601.747.532 (45.702.055.870)OTHER COMPREHENSIVE

INCOME (EXPENSES) - NET

INCOME

74.449.902.432 37.574.139.062INCOME

4

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN PERUBAHAN EKUITAS STATEMENTS OF CHANGES IN EQUITYUntuk tahun yang berakhir pada tanggal 31 Desember 2014 For the year ended December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Rugi yang belumdirealisasi atas efek

dalam kelompoktersedia untuk dijual -

setelah pajak tangguhan/Unrealized losses on Retained earnings

available for sale Cadangan Tidak ditentukanCatatan/ Modal disetor/ investment securities - umum/ penggunaannya/ Jumlah ekuitas/

Notes Paid-in capital net of deferred tax General reserve Unappropriated Total equity

Saldo 1 Januari 2013 500.000.000.000 42.689.119.761 24.000.000.000 184.276.418.529 750.965.538.290 Balance as at January 1, 2013Dividen tunai 2z,20 - - - (25.000.000.000) (25.000.000.000) Cash dividendsCadangan umum 20 - - 6.000.000.000 (6.000.000.000) - General reserveJumlah laba komprehensif tahun berjalan 2i,2u,10 - (45.702.055.870) - 83.276.194.932 37.574.139.062 Total comprehensive income for the yearSaldo 31 Desember 2013 500.000.000.000 (3.012.936.109) 30.000.000.000 236.552.613.461 763.539.677.352 Balance as at December 31, 2013

Saldo 1 Januari 2014 500.000.000.000 (3.012.936.109) 30.000.000.000 236.552.613.461 763.539.677.352 Balance as at January 1, 2014Dividen tunai 2z,20 - - - (200.000.000.000) (200.000.000.000) Cash dividendsSetoran modal 2z,20 200.000.000.000 - - - 200.000.000.000 Paid-in capitalCadangan umum 20 - - 6.000.000.000 (6.000.000.000) - General reserveJumlah laba komprehensif tahun berjalan 2i,2u,10 - 1.601.747.532 - 72.848.154.900 74.449.902.432 Total comprehensive income for the yearSaldo 31 Desember 2014 700.000.000.000 (1.411.188.577) 36.000.000.000 103.400.768.361 837.989.579.784 Balance as at December 31, 2014

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

Saldo laba/

5

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN ARUS KAS STATEMENTS OF CASH FLOWSUntuk tahun yang berakhir pada tanggal 31 Desember 2014 For the year ended December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2 0 1 4 2 0 1 3

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIESPenerimaan bunga, provisi Interest income, fees and

dan komisi 454.682.119.491 390.917.575.458 commission receivedPembayaran bunga (291.399.085.007) (222.821.535.623) Interest expenses paidPembayaran beban karyawan (48.903.193.249) (47.289.071.322) Employee expenses paidPembayaran beban umum dan administrasi (26.724.041.548) (26.177.823.069) General and administrative expenses paidPenerimaan dari pendapatan operasional Other operating income

lainnya 11.475.145.838 15.307.444.827 receivedPenerimaan dari pendapatan Non operating income

non operasional - bersih 681.850.656 394.784.133 received - netPembayaran pajak penghasilan (21.010.992.532) (30.573.707.836) Income tax paidPenerimaan kas sebelum perubahan Cash received before changes in

dalam aset dan liabilitas operasi 78.801.803.649 79.757.666.568 operating assets and liabilitiesPenurunan (kenaikan) dalam Decrease (increase) in

aset operasi: operating assets:

Kredit yang diberikan (206.853.971.815) (284.585.370.026) LoansAset lain-lain (2.896.699.246) (64.908.550) Other assetsKenaikan (penurunan) Increase (decrease)

dalam liabilitas operasi: in operating liabilities:Liabilitas segera 1.548.899.017 (808.959.088) Liabilities immediately payableSimpanan nasabah 242.638.001.827 318.830.755.243 Deposits from customersSimpanan dari bank lain 67.964.231.298 - Deposits from other banksLiabilitas lain-lain (1.596.277.051) - Other liabilities

Arus kas bersih diperoleh dari Net cash provided byaktivitas operasi operating activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIESPenurunan (kenaikan) efek-efek untuk Decrease (increase) in investment

tujuan investasi yang tersedia untuk securities - available for sale anddijual dan dimiliki hingga jatuh tempo 48.364.962.720 (118.556.303.490) held to maturity

Hasil penjualan surat berharga - 306.479.690.991 Proceeds from sale of securitiesKenaikan efek-efek yang dibeli dengan Increase in securities purchased under

janji dijual kembali 42.602.815.458 (206.469.825.788) resale agreementsHasil penjualan agunan yang diambil alih - 1.704.703.200 Proceeds from sale of foreclosed assetsPembelian aset tetap (2.453.389.705) (5.070.613.802) Acquisitions of fixed assetsPembelian aset takberwujud (76.016.600) (883.019.548) Acquisitions of intangible assetsHasil penjualan aset tetap 318.629.000 1.570.750.000 Proceeds from sale of fixed assetsArus kas bersih diperoleh dari Net cash provided by

(digunakan untuk) aktivitas investasi (used in) investing activities

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

Tahun yang berakhir pada tanggal 31Desember/ The year ended December 31,

179.605.987.679 113.129.184.147

88.757.000.873 (21.224.618.437)

6

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

LAPORAN ARUS KAS STATEMENTS OF CASH FLOWSUntuk tahun yang berakhir pada tanggal 31 Desember 2014 For the year ended December 31, 2014(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2 0 1 4 2 0 1 3

Tahun yang berakhir pada tanggal 31Desember/ The year ended December 31,

ARUS KAS DARI CASH FLOWS FROMAKTIVITAS PENDANAAN FINANCING ACTIVITIES

Setoran modal 200.000.000.000 - Paid-in capitalPembayaran dividen kas (200.000.000.000) (25.000.000.000) Cash dividends paidArus kas bersih digunakan untuk Net cash used in

aktivitas pendanaan financing activities

Kenaikan bersih kas dan Net increase in cashsetara kas 268.362.988.552 66.904.565.710 and cash equivalents

Cash and cash equivalents at beginningKas dan setara kas pada awal tahun 512.972.701.676 446.068.135.966 of yearKas dan setara kas pada akhir tahun 781.335.690.228 512.972.701.676 Cash and cash equivalents at end of year

Kas dan setara kas pada akhir Cash and cash equivalents attahun terdiri dari: end of the year consisted of:

Kas 30.336.504.030 38.756.204.575 CashGiro pada Bank Indonesia 326.648.124.570 313.064.935.110 Current accounts with Bank IndonesiaGiro pada bank lain 4.851.061.628 2.851.561.991 Current accounts with other banksPenempatan pada Bank Indonesia Placements with Bank Indonesia

dan bank lain - jangka waktu and other banks - maturingjatuh tempo tiga bulan atau three months or less sincekurang sejak tanggal perolehan 419.500.000.000 158.300.000.000 the acquisition date

Jumlah kas dan setara kas 781.335.690.228 512.972.701.676 Total cash and cash equivalents

- -

Catatan atas laporan keuangan merupakan bagian yang The accompanying notes to the financial statementstidak terpisahkan dari laporan keuangan secara keseluruhan form an integral part of these financial statements as a whole

- (25.000.000.000)

7

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. INFORMASI UMUM 1. GENERAL INFORMATION

a. Pendirian dan Informasi Umum a. Establishment and General InformationPT Bank Jasa Jakarta ("Bank") didirikan dengan nama PTBank Pasar Warga Grogol berdasarkan akta No.19 tanggal23 Maret 1971 dari Notaris Andjar Djarkasih, S.H., sebagaipengganti sementara dari Notaris Soedjono, S.H. Aktatersebut telah disahkan oleh Menteri Kehakiman RepublikIndonesia melalui Surat Keputusan No.Y.A.5/229/19tanggal 18 Juni 1974. Melalui akta Pernyataan RisalahRapat No.11 tanggal 28 Oktober 1975 yang dibuatdihadapan Notaris Sri Rahayu, S.H., telah dilakukanperubahan nama PT Bank Pasar Warga Grogol menjadi PTBank Pasar Warga Gembira. Akta perubahan tersebut telahdisahkan oleh Menteri Kehakiman Republik Indonesiamelalui Surat Keputusan No.Y.A.5/329/24 tanggal 12 Juli1976.

PT Bank Jasa Jakarta (the "Bank") was established under thename of PT Bank Pasar Warga Grogol based on the deedNo.19 dated March 23, 1971 by Notary Andjar Djarkasih,S.H., temporary substitute of Notary Soedjono, S.H. The deedwas approved by Minister of Justice of the Republic ofIndonesia in its Decision Letter No.Y.A.5/229/19 dated June18, 1974. Through the Statement of Meetings No.11 datedOctober 28, 1975 by Notary Sri Rahayu, S.H., the name ofthe Bank was changed from PT Bank Pasar Warga Grogolinto PT Bank Pasar Warga Gembira. The deed was approvedby Minister of Justice of the Republic of Indonesia in itsDecision Letter No.Y.A.5/329/24 dated July 12, 1976.

Melalui Pernyataan Keputusan Rapat No.96 tanggal25 September 1978 yang dibuat dihadapan NotarisSoewarno, S.H., sebagai pengganti sementara dari NotarisHaji Bebasa Daeng Lalo, S.H., telah dilakukan perubahannama PT Bank Pasar Warga Gembira menjadi PT BankPasar Jasa Jakarta. Akta perubahan tersebut telah disahkanoleh Menteri Kehakiman Republik Indonesia melalui SuratKeputusan No.Y.A.5/313/3 tanggal 7 Agustus 1980.Selanjutnya melalui akta perubahan No.8 tanggal 7 Januari1989 yang dibuat dihadapan Notaris Arianny LamoenRedjo, S.H., telah dilakukan perubahan nama PT BankPasar Jasa Jakarta menjadi PT Bank Jasa Jakarta. Aktaperubahan tersebut telah disahkan oleh Menteri KehakimanRepublik Indonesia melalui Surat Keputusan No.C.2-5097.HT.01.04-TH 89 tanggal 10 Juni 1989.

Through the Statement of Meetings No.96 dated September25, 1978 by Notary Soewarno, S.H., temporary substitute ofNotary Haji Bebasa Daeng Lalo, S.H., the name of the Bankwas changed from PT Bank Pasar Warga Gembira intoPT Bank Pasar Jasa Jakarta. The amendment was approvedby Minister of Justice of the Republic Indonesia in itsDecision Letter No.Y.A.5/313/3 dated August 7, 1980.Through the deed No.8 dated January 7, 1989 by NotaryArianny Lamoen Redjo, S.H., the name of the Bank waschanged from PT Bank Pasar Jasa Jakarta into PT Bank JasaJakarta. The amendment was approved by Minister of Justiceof the Republic of Indonesia in its Decision Letter No.C.2-5097.HT.01.04-TH 89 dated June 10, 1989.

Anggaran Dasar Bank telah mengalami beberapa kaliperubahan, terakhir dengan akta Notaris Dr. IrawanSoerodjo, S.H., M.Si., No.208 tanggal 21 Oktober 2011mengenai perubahan pasal 3, 4 dan 12 Anggaran DasarBank. Perubahan tersebut telah disetujui oleh MenteriHukum dan Hak Asasi Manusia Republik Indonesia melaluiSurat Keputusan No.AHU-57006.AH.01.02.Tahun 2011tanggal 22 Nopember 2011.

The Bank's Articles of Association have been amended severaltimes, most recently by Notary Dr. Irawan Soerodjo, S.H.,M.Si., No.208 dated October 21, 2011, concerning thechanges of article 3, 4 and 12 in the Bank's Articles ofAssociation. The amendment was approved by the Minister ofLaw and Human Rights of the Republic of Indonesia in itsDecision Letter No.AHU-57006.AH.01.02.Tahun 2011 datedNovember 22, 2011.

Pada tanggal 17 Desember 1988, Bank mendapat ijin usahasebagai Bank Umum dari Direktorat Jendral MoneterMenteri Keuangan Republik Indonesia melalui Surat No.S-961/MK.13/1988.

On December 17, 1988, the Bank obtained its license tooperate as a Commercial Bank from Directorate General ofMonetary of Minister of Finance of the Republic of Indonesiain its the Letter No.S-961/MK.13/1988.

Bank memperoleh ijin usaha sebagai pedagang valuta asingdari Bank Indonesia melalui Surat KeputusanNo.6/2/Kep.Dir.PIP/2004 tanggal 8 Januari 2004, yangberlaku efektif pada tanggal yang sama.

Bank obtained its license to engage in money changer fromBank Indonesia in its the Decision LetterNo.6/2/Kep.Dir.PIP/2004 dated January 8, 2004, which waseffective on the same date.

8

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

b. Maksud dan Tujuan b. Purpose and Objectives

c. Jaringan Kantor c. Office Network

Kantor cabang pembantu 11 Sub-branchesKantor kas 3 Cash offices

d. Manajemen Eksekutif d. Executive Boards

Dewan Komisaris Board of CommissionersPresiden Komisaris Iskandar Widyadi Iskandar Widyadi President CommissionerKomisaris Independen Mintolo Hardiyanto Mintolo Hardiyanto Independent CommissionerKomisaris Independen Randy Hartanto Lie*) Randy Hartanto Lie Independent Commissioner

Direksi DirectorsPresiden Direktur Handrie Wirawan Handrie Wirawan President DirectorWakil Presiden Direktur Emanuela Tanubrata Emanuela Tanubrata Vice President DirectorWakil Presiden Direktur Lisawati Lisawati Vice President DirectorDirektur Kepatuhan Suroso Krisna Chandra Compliance DirectorDirektur Krisna Chandra - Director

Komite Audit Audit CommitteeKetua Mintolo Hardiyanto Mintolo Hardiyanto ChairmanAnggota Julianti Tatan Julianti Tatan MemberAnggota Sugiarto Sugiarto MemberAnggota Randy Hartanto Lie*) Randy Hartanto Lie Member

Komite Pemantau Risiko Risk Monitoring CommitteeKetua Randy Hartanto Lie*) Randy Hartanto Lie ChairmanAnggota Sugiarto Sugiarto MemberAnggota Julianti Tatan Julianti Tatan MemberAnggota Mintolo Hardiyanto Mintolo Hardiyanto Member

*) Mengundurkan diri per tanggal 29 Agustus 2014 Resigned on August 29, 2014 *)

Pada tanggal 31 Desember 2014 dan 2013, susunan DewanKomisaris, Direksi, Komite Audit, Komite Pemantau Risikoserta Komite Remunerasi dan Nominasi Bank adalahsebagai berikut:

As of December 2014 and 2013, the members of the Bank'sBoards of Commissioners, Board of Directors, AuditCommittee, Risk Monitoring Committee and Remunerationand Nomination Committee were as follows:

31 Desember/December 31,

2 0 1 4

31 Desember/December 31,

2 0 1 3

Berdasarkan pasal 3 Anggaran Dasar Bank, maksud dantujuan Bank adalah melakukan usaha di bidang bank umum.

In accordance with article 3 of Bank's Articles of Association,Bank's purpose and objective is to engage in commercialbanking services.

Kantor Pusat Bank berlokasi di Jl. Tiang Bendera III No.26,28, 30, 32, Jakarta. Pada tanggal 31 Desember 2014 dan2013, Bank memiliki kantor sebagai berikut:

The Bank's head office is located at Jl. Tiang Bendera IIINo.26, 28, 30, 32, Jakarta. As of December 31, 2014 and2013, the Bank has the following offices:

9

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

d. Manajemen Eksekutif (lanjutan) d. Executive Boards (continued)

Komite Remunerasi dan Nominasi Remuneration and Nomination CommitteeKetua Mintolo Hardiyanto Mintolo Hardiyanto ChairmanAnggota Iskandar Widyadi Iskandar Widyadi MemberAnggota Ahmad Ampera Ahmad Ampera Member

e. Tanggal Penyelesaian Laporan Keuangan e. Completion Date of the Financial Statements

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. a.

Laporan keuangan disusun berdasarkan harga perolehankecuali untuk beberapa akun yang dinilai menggunakandasar pengukuran lain sebagaimana dijelaskan padakebijakan akuntansi dari akun tersebut. Laporan keuangandisusun berdasarkan akuntansi akrual kecuali laporan aruskas.

The financial statements have been prepared under thehistorical cost convention except for the certain accountswhich are valued on other measurement basis as described inthe accounting policies for such accounts. The financialstatements are prepared under the accrual basis ofaccounting, except for the statements of cash flows.

Pada tanggal 31 Desember 2014 dan 2013, Bank memilikikaryawan masing-masing sebanyak 283 dan 304 karyawan.

As of December 31, 2014 and 2013, the Bank has 283 and304 employees, respectively.

Kebijakan akuntansi yang penting yang diterapkan secarakonsisten dalam penyusunan laporan keuangan untuk tahunyang berakhir pada tanggal 31 Desember 2014 dan 2013 adalahsebagai berikut:

The significant accounting policies that are consistently appliedin the preparation of the financial statements for the years endedDecember 31, 2014 and 2013 are as follows:

Laporan keuangan untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2014 dan 2013 disusun sesuai denganStandar Akuntansi Keuangan di Indonesia yang mencakupPernyataan Standar Akuntansi Keuangan (PSAK) danInterpretasi Standar Akuntansi Keuangan (ISAK) yangditerbitkan oleh Ikatan Akuntan Indonesia (IAI) danPedoman Akuntansi Perbankan Indonesia (PAPI) 2008 yangditerbitkan atas kerjasama IAI dengan Bank Indonesia.

The financial statements for the years ended December 31,2014 and 2013 have been prepared in accordance withIndonesian Financial Accounting Standards which comprisedof the Statements of Financial Accounting Standards (PSAK)and Interpretation of the Financial Accounting Standards(ISAK) issued by the Indonesian Institute of Accountants (IAI)and the Accounting Guidelines for Indonesian Banking(PAPI) 2008 issued by Bank Indonesia in cooperation withIAI.

31 Desember/December 31,

2 0 1 4

31 Desember/December 31,

2 0 1 3

Dasar Penyusunan Laporan Keuangan dan PernyataanKepatuhan

Basis of Preparation of the Financial Statements andStatement of Compliance

Manajemen Bank bertanggung jawab atas penyusunanlaporan keuangan ini yang diselesaikan dan diotorisasi untukditerbitkan oleh Direksi pada tanggal 8 April 2015.

The management of the Bank is responsible for thepreparation of these financial statements which werecompleted and authorised for issuance by the Board ofDirectors on April 8, 2015.

10

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

a. a.

Mata uang fungsional dan penyajian Functional and presentation currency

b. b.

Efektif berlaku pada atau setelah tanggal 1 Januari 2015: Effective on or after January 1, 2015:- PSAK 1 (revisi 2013) “Penyajian laporan keuangan” -

- PSAK 4 (revisi 2013) “Laporan keuangan tersendiri” - PSAK 4 (revised 2013) “Separate financial statements”- -

- PSAK 24 (revisi 2013) “Imbalan kerja” - PSAK 24 (revised 2013) “Employee benefits”- PSAK 46 (revisi 2014) “Pajak penghasilan” - PSAK 46 (revised 2014) “Income taxes”- PSAK 48 (revisi 2014) “Penurunan nilai aset” - PSAK 48 (revised 2014) “Impairment of assets”- -

- -

- -

- PSAK 65 “Laporan keuangan konsolidasian” - PSAK 65 “Consolidated financial statements”- PSAK 66 “Pengaturan bersama” - PSAK 66 “Joint arrangements”- PSAK 67 “Pengungkapan kepentingan dalam entitas lain” - PSAK 67 “Disclosure of interests in other entities”- PSAK 68 “Pengukuran nilai wajar” - PSAK 68 “Fair value measurement”- ISAK 26 “Penilaian kembali derivatif melekat” - ISAK 26 “Revaluation of embedded derivatives”

Laporan arus kas disusun dengan menggunakan metodelangsung dengan mengelompokkan arus kas ke dalamaktivitas operasi, investasi dan pendanaan. Untuk tujuanlaporan arus kas, kas dan setara kas mencakup kas, giro padaBank Indonesia, giro pada bank lain, dan investasi jangkapendek likuid lainnya dengan jangka waktu jatuh tempo tigabulan atau kurang sepanjang tidak digunakan sebagaijaminan atas pinjaman atau dibatasi penggunaannya.

The statements of cash flows are prepared based on the directmethod by classifying cash flows into operating, investing andfinancing activities. For the purpose of the statements of cashflows, cash and cash equivalents include cash, currentaccounts with Bank Indonesia, current accounts with otherbanks and other short-term highly liquid investments withoriginal maturities of three months or less, as long as they arenot being pledged as collateral for borrowings or restricted.

Laporan keuangan disajikan dalam mata uang Rupiah, yangmerupakan mata uang fungsional dan penyajian Bank.

The financial statements are presented in Rupiah, which is thefunctional and presentation currency of the Bank.

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Perubahan Standar Akuntansi Keuangan danInterpretasi atas Standar Akuntansi Keuangan

Changes to the Statements of Financial AccountingStandard and Interpretations of the Statements of FinancialAccounting Standard

Berikut adalah Pernyataan Standar Akuntansi Keuangan(PSAK) dan Interpretasi Standar Akuntansi Keuangan(ISAK) yang telah diterbitkan, namun belum berlaku efektifuntuk laporan keuangan tanggal 31 Desember 2014 dantahun yang berakhir pada tanggal tersebut.

The following the Statements of Financial AccountingStandard (PSAK) and Interpretations of the Statements ofFinancial Accounting Standard (ISAK) have been issued butnot yet effective for the financial statements as of December31, 2014 and for the year then ended.

PSAK 15 (revisi 2013) “Investasi pada entitas asosiasidan ventura bersama”

PSAK 55 (revisi 2014) “Instrumen keuangan:Pengakuan dan Pengukuran”

PSAK 15 (revised 2013) “Investment in associates andjoint ventures"

PSAK 55 (revised 2014) “Financial instruments:Recognition and Measurement"

PSAK 1 (revised 2013) “Presentation of financialstatements"

Bank sedang mengevaluasi dan belum menentukan dampakdari standar dan interpretasi akuntansi yang baru tersebutdan belum menentukan dampaknya terhadap laporankeuangan.

The Bank is presently evaluating and has not yet determinedthe effects of these new accounting standard andinterpretations on its financial statements.

Dasar Penyusunan Laporan Keuangan dan PernyataanKepatuhan (lanjutan)

Basis of Preparation of the Financial Statements andStatement of Compliance (continued)

PSAK 50 (revised 2014) “Financial instruments:Presentation”

PSAK 50 (revisi 2014) “Instrumen keuangan:Penyajian”

PSAK 60 (revisi 2014) “Instrumen keuangan:Pengungkapan”

PSAK 60 (revised 2014) “Financial instruments:Disclosure”

11

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan c. Financial Assets and Liabilities

(i) Klasifikasi (i) Classification

- -

- Kredit yang diberikan dan piutang; - Loans and receivables;- Investasi dimiliki hingga jatuh tempo; - Held-to-maturity (HTM) investments;- Investasi tersedia untuk dijual. - Available-for-sale (AFS) investments.

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

PSAK 55 (revisi 2011) menetapkan prinsip untukpengakuan dan pengukuran aset keuangan, liabilitaskeuangan dan kontrak pembelian atau penjualan item-itemnon-keuangan. PSAK ini memberikan definisi dankarakteristik derivatif, antara lain, kategori-kategori darimasing-masing instrumen keuangan, pengakuan danpengukuran, akuntansi lindung nilai dan penetapan darihubungan lindung nilai.

PSAK 55 (revised 2011) establishes the principles forrecognizing and measuring financial assets, financialliabilities and some contracts to buy or sell non-financialitems. This PSAK provides the definitions and characteristicsof derivatives, the categories of financial instruments,recognition and measurement, hedge accounting anddetermination of hedging relationships, among others.

PSAK 60 mensyaratkan pengungkapan signifikansi atasmasing-masing instrumen keuangan untuk posisi keuangandan kinerja, serta sifat dan tingkat risiko yang timbul dariinstrumen keuangan yang dihadapi Bank selama periodeberjalan dan pada akhir periode pelaporan, dan bagaimanaBank mengelola risiko tersebut.

PSAK 60 requires disclosures of significance of financialinstruments for financial position and performance and thenature and extent of risks arising from financial instrumentsto which the Bank is exposed during the period and at the endof the reporting period, and how the Bank manages thoserisks.

Bank mengklasifikasikan aset keuangannyaberdasarkan kategori sebagai berikut pada saatpengakuan awal:

Aset keuangan yang diukur pada nilai wajarmelalui laporan laba rugi, yang memiliki 2 (dua)sub-klasifikasi, yaitu aset keuangan yang ditetapkandemikian pada saat pengakuan awal dan asetkeuangan yang diklasifikasikan dalam kelompokyang diperdagangkan;

The Bank classifies its financial assets in the followingcategories at initial recognition:

Financial assets at fair value through profit or loss(FVPL), which have 2 (two) sub-classifications, i.e.financial assets designated as such upon initialrecognition and financial assets held-for-trading;

PSAK 50 (revisi 2010), berisi persyaratan penyajian dariinstrumen keuangan dan pengidentifikasian informasi yangharus diungkapkan. Persyaratan penyajian tersebutditerapkan terhadap klasifikasi instrumen keuangan, dariperspektif penerbit, dalam aset keuangan, liabilitas keuangandan instrumen ekuitas, pengklasifikasian yang terkait dengansuku bunga, dividen, kerugian dan keuntungan, dan keadaandimana aset keuangan dan liabilitas keuangan akan salinghapus. PSAK ini mensyaratkan pengungkapan, antara lain,informasi mengenai faktor yang mempengaruhi jumlah,waktu dan tingkat kepastian arus kas masa depan suatuentitas terkait dengan instrumen keuangan dan kebijakanakuntansi yang diterapkan untuk instrumen tersebut.

PSAK 50 (revised 2010) contains the requirements for thepresentation of financial instruments and identifies theinformation that should be disclosed. The presentationrequirements apply to the classification of financialinstruments, from the perspective of the issuer, into financialassets, financial liabilities and equity instruments, theclassification of related interest, dividends, losses and gains,and the circumstances in which financial assets and financialliabilities should be offset. This PSAK requires the disclosureof, among others, information about factors that affect theamount, timing and certainty of an entity’s future cash flowsrelating to financial instruments and the accounting policiesapplied to those instruments.

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

12

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(i) Klasifikasi (lanjutan) (i) Classification (continued)

- -

- -

- -

Kredit yang diberikan dan piutang adalah asetkeuangan non-derivatif dengan pembayaran tetap atautelah ditentukan dan tidak mempunyai kuotasi di pasaraktif, kecuali:

Loans and receivables are non-derivative financialassets with fixed or determinable payments that are notquoted in an active market, other than:

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Investasi tersedia untuk dijual terdiri dari asetkeuangan non-derivatif yang ditetapkan sebagaitersedia untuk dijual atau yang tidak diklasifikasikansebagai salah satu dari kategori aset keuangan lain.Setelah pengukuran awal, investasi tersedia untukdijual diukur menggunakan nilai wajar dengan labaatau rugi yang diakui sebagai bagian dari ekuitassampai dengan investasi dihentikan pengakuannya atausampai investasi dinyatakan mengalami penurunannilai dimana akumulasi laba atau rugi sebelumnyadilaporkan dalam ekuitas dan dilaporkan dalamlaporan laba rugi.

Hasil efektif dan (bila dapat diaplikasikan) hasil darinilai tukar dinyatakan kembali untuk investasi tersediadijual dan dilaporkan pada laporan laba rugi.

The AFS investments consist of non-derivative financialassets that are designated as AFS or are not classifiedin one of the other categories of financial assets. Afterinitial recognition, AFS investments are measured atfair value with gains or losses being recognized as partof equity until the investment is derecognized or until theinvestment is determined to be impaired at which timethe cumulative gain or loss previously reported in equityand included in profit or loss.

The effective yield and (where applicable) results offoreign exchange restatement for AFS investments arereported in profit or loss.

yang dimaksudkan oleh Bank untuk dijual segeradalam waktu dekat, yang diklasifikasikan dalamkelompok diperdagangkan, serta yang pada saatpengakuan awal ditetapkan sebagai diukur padanilai wajar melalui laporan laba rugi;

yang pada saat pengakuan awal ditetapkan dalamkelompok investasi tersedia untuk dijual; atau

dalam hal Bank mungkin tidak akan memperolehkembali investasi awal secara substansial kecualiyang disebabkan oleh penurunan kualitas kredityang diberikan dan piutang, yang diklasifikasikandalam kelompok tersedia untuk dijual.

those that the Bank intends to sell immediately or inthe short term, which are classified as held-for-trading, and those that the Bank upon initialrecognition designates as at FVPL;

those that upon initial recognition are designated asAFS investments; or

those for which the Bank may not recoversubstantially all of its initial investment, other thanbecause of loans and receivables deterioration,which are classified as AFS.

Investasi dimiliki hingga jatuh tempo terdiri dari asetkeuangan non-derivatif dengan pembayaran tetap atautelah ditentukan dan jatuh temponya telah ditetapkandimana Bank mempunyai intensi positif dankemampuan untuk memiliki aset keuangan tersebuthingga jatuh tempo. Investasi yang dimiliki untukperiode yang tidak dapat ditentukan tidakdikategorikan dalam klasifikasi ini.

HTM investments consist of non-derivative financialassets with fixed or determinable payments and fixedmaturity that the Bank has the positive intention andability to hold to maturity. Investments intended to beheld for an undetermined period are not included in thisclassification.

13

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(i) Klasifikasi (lanjutan) (i) Classification (continued)

- -

- Liabilitas keuangan lainnya. - Other financial liabilities.

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Liabilitas keuangan diklasifikasikan ke dalam kategorisebagai berikut pada saat pengakuan awal:

Financial liabilities are classified into the followingcategories at initial recognition:

Diukur pada nilai wajar melalui laporan laba rugi,yang memiliki 2 (dua) sub-klasifikasi, yaituliabilitas keuangan yang ditetapkan demikian padasaat pengakuan awal dan liabilitas keuangan yangtelah diklasifikasikan dalam kelompokdiperdagangkan;

Financial liabilities at FVPL, which have 2 (two)sub-classifications, i.e. financial liabilitiesdesignated as such upon initial recognition andfinancial liabilities classified as held-for-trading;

Kelompok aset dan liabilitas yang diukur pada nilaiwajar melalui laporan laba rugi terdiri dari aset danliabilitas keuangan dimiliki untuk diperdagangkanyang diperoleh atau dimiliki Bank terutama untuktujuan dijual atau dibeli kembali dalam waktu dekat,atau dimiliki sebagai bagian dari portofolio instrumenkeuangan tertentu yang dikelola bersama untukmemperoleh laba jangka pendek atau position taking .

Derivatif juga dikategorikan dalam kelompok ini,kecuali derivatif yang ditetapkan sebagai instrumenlindung nilai efektif. Aset dan liabilitas dalamkelompok ini dicatat pada nilai wajar dalam laporanposisi keuangan dengan keuntungan atau kerugiandiakui pada laporan laba rugi.

Bank mengklasifikasikan instrumen keuangan kedalam klasifikasi tertentu yang mencerminkan sifat dariinformasi dan mempertimbangkan karakteristik dariinstrumen keuangan tersebut masing-masing padatanggal 31 Desember 2014 dan 2013. Klasifikasi inidapat dilihat pada tabel di bawah ini:

The sub-classification of financial assets and liabilitiesat FVPL consists of financial assets and liabilities heldfor trading which the Bank acquires or incursprincipally for the purpose of selling or repurchasing inthe near term, or holds as part of a portfolio that ismanaged together for short-term profit or positiontaking.

Derivatives are also categorised under this sub-classification unless they are designated as effectivehedging instruments. Assets and liabilities classifiedunder this category are carried at fair value in thestatements of financial position, with any gains or lossesbeing recognized in profit or loss.

As of December 31, 2014 and 2013, the Bank classifiesthe financial instruments into classes that reflects thenature of information and take into account thecharacteristic of those financial instruments. Theclassification can be seen in the table below:

Liabilitas keuangan lainnya merupakan liabilitaskeuangan yang tidak dimiliki untuk dijual atauditentukan sebagai nilai wajar melalui laporan labarugi saat pengakuan liabilitas.

Other financial liabilities pertain to financial liabilitiesthat are not held for trading nor designated as at FVPLupon recognition of the liability.

14

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(i) Klasifikasi (lanjutan) (i) Classification (continued)

(ii) Pengakuan awal (ii) Initial recognitiona. a.

b. b.

Aset keuangan/Financial assets

Liabilitaskeuangan/Financialliabilities

Kas/CashGiro pada Bank Indonesia dan bank lain/Current accounts with Bank Indonesia and other banksPenempatan pada Bank Indonesia dan bank lain/Placements with Bank Indonesia and other banksEfek-efek yang dibeli dengan janji dijual kembali /Securities purchased under resale agreements

Kredit yang diberikan/Loans

Pendapatan yang masih akan diterima/Accrued income

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Golongan/Class

InstrumenKeuangan/Financial

Instrument

Pembelian atau penjualan aset keuanganberdasarkan kontrak yang mensyaratkanpenyerahan aset dalam kurun waktu yangumumnya ditetapkan dengan peraturan ataukebiasaan yang berlaku di pasar (pembelian ataupenjualan reguler) diakui pada tanggal perdaganganatau tanggal penyelesaian, yaitu tanggal Bankberkomitmen untuk membeli atau menjual aset.

Purchase or sale of a financial asset under acontract whose terms require delivery of the assetwithin the time frame established generally byregulation or convention in the marketplace (regularway purchases or sale) is recognized on the tradedate or settlement date, i.e., the date that the Bankcommits to purchase or sell the assets.

Aset keuangan dan liabilitas keuangan padaawalnya diukur pada nilai wajarnya. Dalam hal asetkeuangan atau liabilitas keuangan tidakdiklasifikasikan sebagai pada nilai wajar melaluilaporan laba rugi, nilai wajar tersebut ditambahbiaya transaksi yang dapat diatribusikan secaralangsung.

Financial assets and financial liabilities are initiallyrecognized at fair value. For those financial assetsor financial liabilities not classified as at FVPL, thefair value is added with directly attributabletransaction costs.

Kategori yang didefinisikan olehPSAK 55 (revisi 2011)/Category as defined byPSAK 55 (revised 2011)

Kredit yang diberikan dan piutang/Loans and receivables

Aset lain-lain/Other assets

Efek-efek/Marketable securities

Liabilitas segera/Liabilities immediately payableSimpanan nasabah/Deposits from customersSimpanan dari bank lain/Deposits from other banksLiabilitas lain-lain/Other liabilities

Liabilitas keuangan lainnya/Other financial liabilities

Investasi tersedia untuk dijual/AFS investments

15

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(ii) Pengakuan awal (lanjutan) (ii) Initial recognition (continued)

- -

- -

- -

(iii) Pengukuran setelah pengakuan awal (iii) Subsequent measurement

(iv) Pengukuran nilai wajar (iv) Fair value measurement

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Bank, pada saat pengakuan awal, dapat menetapkanaset keuangan dan liabilitas keuangan tertentu sebagainilai wajar melalui laporan laba rugi (opsi nilai wajar).Opsi nilai wajar dapat digunakan hanya bila memenuhiketetapan sebagai berikut:

The Bank, upon initial recognition, may designatecertain financial assets and liabilities, at FVPL (fairvalue option). The fair value option is only appliedwhen the following conditions are met:

the application of the fair value option significantlyreduces or eliminates an accounting mismatch thatwould otherwise arise; or

penetapan sebagai opsi nilai wajar mengurangisecara signifikan atau mengeliminasiketidakkonsistenan pengukuran dan pengakuan(accounting mismatch ) yang dapat timbul; atau

Kredit yang diberikan dan piutang serta investasidimiliki hingga jatuh tempo dan liabilitas keuanganlainnya diukur pada biaya perolehan diamortisasidengan menggunakan metode suku bunga efektif.

Available-for-sale financial assets and financial assetsand liabilities held at fair value through profit or lossare subsequently measured at fair value.

Loans and receivables and held-to-maturity investmentsand other financial liabilities are measured at amortizedcost using the effective interest rate method.

Nilai wajar adalah nilai dimana suatu aset dapatdipertukarkan, atau suatu liabilitas dapat diselesaikan,diantara para pihak yang memahami dan berkeinginanuntuk melakukan transaksi yang wajar.

Fair value is the amount for which an asset could beexchanged, or a liability settled, betweenknowledgeable, willing parties in an arm’s lengthtransaction.

Bank mengukur nilai wajar dari suatu instrumendengan menggunakan harga kuotasi di pasar aktif,yang tersedia sewaktu-waktu dan teratur daripenukaran, pedagang efek (dealer) , perantara efek(broker) , kelompok industri, badan pengawas (pricingservice or regulatory agency) , dan merupakantransaksi pasar aktual dan teratur terjadi yangdilakukan secara wajar.

The Bank measures the fair value of an instrument usingquoted prices in an active market, which are readily andregularly available from an exchange, dealer, broker,industry group, pricing service or regulatory agencyand represent actual and regularly occurring markettransaction on an arm’s length basis.

the financial assets and liabilities are part of aportfolio of financial instruments, the risks of whichare managed and reported to key management on afair value basis; or

aset keuangan dan liabilitas keuangan merupakanbagian dari portofolio instrumen keuangan yangrisikonya dikelola dan dilaporkan kepadamanajemen kunci berdasarkan nilai wajar; atau

aset keuangan dan liabilitas keuangan terdiri darikontrak utama dan derivatif melekat yang harusdipisahkan.

the financial assets and liabilities consist of a hostcontract and an embedded derivative that must bebifurcated.

Aset keuangan dalam kelompok tersedia untuk dijualdan aset keuangan dan liabilitas keuangan yang diukurpada nilai wajar melalui laporan laba rugi diukur padanilai wajarnya.

16

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(iv) Pengukuran nilai wajar (lanjutan) (iv) Fair value measurement (continued)

(v) Pengukuran biaya diamortisasi (v) amortized cost measurement

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Biaya perolehan diamortisasi dari aset keuangan atauliabilitas keuangan adalah jumlah aset keuangan atauliabilitas keuangan yang diukur pada saat pengakuanawal dikurangi pembayaran pokok, ditambah ataudikurangi dengan amortisasi kumulatif menggunakanmetode suku bunga efektif yang dihitung dari selisihantara nilai awal dan nilai jatuh temponya, dandikurangi penurunan untuk penurunan nilai atau nilaiyang tidak dapat ditagih.

The amortized cost of a financial asset or financialliability is the amount at which the financial asset orfinancial liability is measured at initial recognitionminus principal repayments, plus or minus thecumulative amortisation using the effective interestmethod of any difference between the initial amount andthe maturity amount, and minus any reduction forimpairment or uncollectibility.

The appropriate quoted market price for an asset heldor liability to be issued is usually the current bid priceand, for an asset to be acquired or liability held, theasking price. When the Bank has assets and liabilitieswith offsetting market risks, mid-market prices can beused as a basis for establishing fair values for theoffsetting risk positions and apply the bid or askingprice to the net open position as appropriate.

If a market for a financial instrument is not active, theBank determines the fair value using a valuationtechnique. Valuation techniques include using recentarm's length market transactions betweenknowledgeable, willing parties (if available), referenceto the current fair value of another instrument that issubstantially the same and discounted cash flowanalysis. The chosen valuation technique makesmaximum use of market inputs, relies as little aspossible on the inputs specifically from the Bank,incorporates all factors that market participants wouldconsider in setting a price, and is consistent withaccepted economic methodologies for pricing financialinstruments.

Kuotasi harga pasar yang sesuai bagi aset yang dimilikiatau liabilitas yang akan diterbitkan biasanya samadengan harga penawaran yang berlaku, sementarauntuk aset yang akan diperoleh atau liabilitas yangdimiliki adalah harga permintaannya. Ketika Bankmemiliki aset dan liabilitas dengan risiko pasar salinghapus, nilai tengah dari pasar dapat digunakan sebagaidasar untuk menentukan nilai wajar posisi risiko yangsaling hapus tersebut dan penyesuaian hargapenawaran atau harga permintaan diterapkan padaposisi terbuka atau neto (net open position) , yangsesuai.

Jika pasar untuk suatu instrumen keuangan tidak aktif,Bank menetapkan nilai wajar dengan menggunakanteknik penilaian. Teknik penilaian meliputipenggunaan transaksi pasar terkini yang dilakukansecara wajar oleh pihak-pihak yang mengerti,berkeinginan (jika tersedia), referensi atas nilai wajarterkini dari instrumen lain yang secara substansialserupa dan analisis arus kas yang didiskonto. Teknikpenilaian yang dipilih membuat penggunaan maksimalinput pasar, mengandalkan sedikit mungkin pada inputkhusus dari Bank, memasukkan semua faktor yangakan dipertimbangkan oleh para pelaku pasar dalammenetapkan suatu harga dan konsisten denganmetodologi ekonomi yang dapat diterima dalampenetapan harga instrumen keuangan.

17

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(vi) Pengakuan pendapatan dan beban (vi) Income and expense recognition

a. a.

b. b.

(vii) Reklasifikasi aset keuangan (vii) Reclassification of financial assets

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Pendapatan dan beban bunga atas aset tersediauntuk dijual serta aset keuangan dan liabilitaskeuangan yang dicatat berdasarkan biaya perolehandiamortisasi, diakui pada laporan laba rugikomprehensif dengan menggunakan metode sukubunga efektif.

Keuntungan dan kerugian yang timbul dariperubahan nilai wajar aset keuangan dan liabilitaskeuangan yang diklasifikasikan sebagai diukurpada nilai wajar melalui laporan laba rugi diakuipada laporan laba rugi komprehensif.

Keuntungan dan kerugian yang timbul dariperubahan nilai wajar atas aset keuangan yangdiklasifikasikan dalam kelompok tersedia untukdijual diakui secara langsung dalam ekuitas, kecualikeuntungan atau kerugian akibat perubahan nilaitukar sampai aset keuangan tersebut dihentikanpengakuannya atau adanya penurunan nilai.

Interest income and expense on available-for-saleassets and financial assets and liabilities measuredat amortized cost, are recognized in the statements ofcomprehensive income using the effective interestrate method.

Gains and losses arising from changes in the fairvalue of the financial assets and liabilities classifiedas at fair value through profit or loss are included inthe statements of comprehensive income.

The Bank is not allowed to reclassify any financialinstrument out of or into the fair value through profit orloss category while it is held or issued.

Bank tidak diperkenankan untuk mereklasifikasiinstrumen keuangan dari atau ke kategori instrumenkeuangan yang diukur pada nilai wajar melalui laporanlaba rugi selama instrumen keuangan tersebut dimilikiatau diterbitkan.

Pada saat aset keuangan dihentikan pengakuannyaatau dilakukan penurunan nilai, keuntungan ataukerugian kumulatif yang sebelumnya diakui dalamekuitas harus diakui pada laporan laba rugikomprehensif.

Gains and losses arising from changes in the fairvalue of available-for-sale financial assets otherthan foreign exchange gains or losses arerecognized directly in equity, until the financial assetis derecognized or impaired.

When a financial asset is derecognized or impaired,the cumulative gains or losses previously recognizedin equity are recognized in the statements ofcomprehensive income.

When a financial asset is derecognized, the cumulativegains or losses previously recognized in equity arerecognized in profit or loss.

Pada saat aset keuangan dihentikan pengakuannya,keuntungan atau kerugian kumulatif yang sebelumnyadiakui dalam ekuitas harus diakui pada laporan labarugi.

Untuk aset keuangan dan kewajiban keuangan yangdicatat pada biaya perolehan diamortisasi, keuntunganatau kerugian diakui pada laporan laba rugi ketika asetkeuangan atau kewajiban keuangan tersebut dihentikanpengakuannya atau mengalami penurunan nilai, danmelalui proses amortisasi.

For financial assets and financial liabilities carried atamortized cost, the gains and losses shall be recognizedin profit or loss when the financial asset or financialliability is derecognized or impaired, and through theamortisation process.

18

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(vii) Reklasifikasi aset keuangan (lanjutan) (vii) Reclassification of financial assets (continued)

a. a.

b. b.

c. c.

(viii) Saling hapus (viii) Offsetting

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)

Bank tidak boleh mengklasifikasikan aset keuangansebagai investasi dimiliki hingga jatuh tempo, jikadalam tahun berjalan atau dalam kurun waktu 2 (dua)tahun sebelumnya, telah menjual atau mereklasifikasiinvestasi dimiliki hingga jatuh tempo dalam jumlahyang lebih dari jumlah yang tidak signifikan sebelumjatuh tempo (lebih dari jumlah yang tidak signifikandibandingkan dengan jumlah nilai investasi dimilikihingga jatuh tempo), kecuali penjualan ataureklasifikasi tersebut:

The Bank cannot classify any financial assets as held-to-maturity investments, if the entity has, during the currentfinancial year or during the 2 (two) preceding financialyears, sold or reclassified a significant amount of heldto maturity investments before maturity (more thaninsignificant in relation to the total amount of held-to-maturity investments) other than sales orreclassifications that:

Pendapatan dan beban disajikan dalam jumlah netohanya jika diperkenankan oleh standar akuntansi.

Financial assets and liabilities are set off and the netamount is presented in the statements of financialposition when, and only when, the Bank has a legalright to set off the amounts and intends either to settleon a net basis or to realize the asset and settle theliability simultaneously.

Income and expenses are presented on a net basis onlywhen permitted by the accounting standards.

are so close to maturity or the financial asset’srepurchase date that changes in the market rate ofinterest would not have a significant effect on thefinancial asset’s fair value;

occur after the Bank has collected substantially allof the original principal of the financial assetsthrough scheduled payments or prepayments; or

dilakukan ketika aset keuangan sudah mendekatijatuh tempo atau tanggal pembelian kembali dimana perubahan suku bunga tidak akanberpengaruh secara signifikan terhadap nilai wajaraset keuangan tersebut;

terjadi setelah Bank telah memperoleh secarasubstansial seluruh jumlah pokok aset keuangantersebut sesuai jadwal pembayaran atau Bank telahmemperoleh pelunasan dipercepat; atau

terkait dengan kejadian tertentu yang berada di luarkendali Bank, tidak berulang, dan tidak dapatdiantisipasi secara wajar oleh Bank.

Reklasifikasi aset keuangan dari kelompok dimilikihingga jatuh tempo ke kelompok tersedia untuk dijualdicatat sebesar nilai wajarnya. Keuntungan ataukerugian yang belum direalisasi tetap dilaporkan padaekuitas sampai aset keuangan tersebut dihentikanpengakuannya.

Reclassifications of financial assets from held-to-maturity classification to available-for-sale arerecorded at fair value. Unrealized gains or losses arerecorded in equity until the financial assets arederecognized.

Aset keuangan dan liabilitas keuangan dilakukansaling hapus dan nilai netonya disajikan dalam laporanposisi keuangan jika, dan hanya jika Bank memilikihak yang berkekuatan hukum untuk melakukan salinghapus atas jumlah yang telah diakui tersebut danadanya maksud untuk menyelesaikan secara neto atauuntuk merealisasikan aset dan menyelesaikanliabilitasnya secara simultan.

are attributable to an isolated event that is beyondthe Bank’s control, is non-recurring and could nothave been reasonably anticipated by the Bank.

19

The original financial statements included herein are in the Indonesian language

PT BANK JASA JAKARTA

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS31 Desember 2014 dan December 31, 2014 anduntuk tahun yang berakhir pada tanggal tersebut for the year then ended(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

c. Aset dan Liabilitas Keuangan (lanjutan) c. Financial Assets and Liabilities (continued)(ix) Penghentian pengakuan (ix) Derecognition

a. Aset keuangan dihentikan pengakuannya jika: a. Financial assets are derecognized when:- -

- -

b. b.

Ketika Bank telah mentransfer hak untuk menerimaarus kas dari aset atau telah memasuki kesepakatanpelepasan dan tidak mentransfer serta tidakmempertahankan secara substansial seluruh risikodan manfaat atas aset atau tidak mentransferkendali atas aset, aset diakui sebesar keterlibatanBank yang berkelanjutan atas aset tersebut.

When the Bank has transferred its rights to receivecash flows from an asset or has entered into a passthrough arrangement and has neither transferrednor retained substantially all the risks and benefitsof the asset nor transferred control of the asset, theasset is recognized to the extent of the Bank’scontinuing involvement in the asset.

Kredit yang diberikan dihapusbukukan ketika tidakterdapat prospek yang realistis mengenaipengembalian pinjaman atau hubungan normalantara Bank dan debitur telah berakhir. Pinjamanyang tidak dapat dilunasi tersebut dihapusbukukandengan mendebit penyisihan kerugian penurunannilai.

Loans are written off when there is no realisticprospect of collection in the near future or thenormal relationship between the Bank and theborrowers has ceased to exist. When a loan isdeemed uncollectible, it is written off against therelated allowance for impairment losses.

Liabilitas keuangan dihentikan pengakuannya jikaliabilitas yang ditetapkan dalam kontrak dilepaskanatau dibatalkan atau kadaluarsa.

Bank telah mentransfer haknya untuk menerimaarus kas yang berasal dari aset tersebut ataumenanggung liabilitas untuk membayarkan aruskas yang diterima tersebut secara penuh tanpapenundaan berarti kepada pihak ketiga dibawahkesepakatan pelepasan, dan antara (a) Banktelah mentransfer secara substansial seluruhrisiko dan manfaat atas aset, atau (b) Bank tidakmentransfer maupun tidak memiliki secarasubstansial seluruh risiko dan manfaat atas aset,tetapi telah mentransfer kendali atas aset.

the Bank has transferred its rights to receive cashflows from the asset or has assumed anobligation to pay the received cash flow in fullwithout material delay to a third party under a‘pass-through’ arrangement; and either (a) theBank has transferred substantially all the risksand rewards of the asset, or (b) the Bank hasneither transferred nor retained substantially allthe risks and rewards of the asset, but hastransferred control of the asset.

the contractual rights to receive cash flows fromthe financial assets have expired; or

Hak kontraktual atas arus kas yang berasal dariaset keuangan tersebut berakhir; atau

IKHTISAR KEBIJAKAN AKUNTANSI YANGSIGNIFIKAN (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES(continued)