Koperasi Kospin Jasa

43

Rice Alfani Institut Pertanian Bogor Koperasi “KOSPIN JASA” A. Sejarah Singkat Koperasi Simpan Pinjam Jasa dididirikan oleh para pengusaha kecil dan menengah pada dekade 1970-an yang memberi solusi dalam mengatasi kesulitan untuk mendapatkan bantuan permodalan, karena pada umumnya mereka mengelola usahanya secara tradisional. Untuk menanggulangi kesulitan tersebut pada tanggal 13 Desember 1973 di kediaman Bapak H.A.Djunaid (Alm) seorang Tokoh Koperasi Nasional, diadakan pertemuan yang terdiri dari tokoh masyarakat dari ketiga etnis : pribumi, keturunan china dan keturunan arab. Mereka sepakat membentuk koperasi yang usahanya dalam bidang simpan pinjam. Dan atas dasar kesepakatan, koperasi tersebut diberi nama “JASA” dengan harapan agar dapat memberikan jasa dan manfaat bagi anggota,gerakan koperasi, masyarakat, lingkungan dan pemerintah.

Transcript of Koperasi Kospin Jasa

Rice Alfani

Institut Pertanian Bogor

Koperasi

“KOSPIN JASA”

A. Sejarah Singkat

Koperasi Simpan Pinjam Jasa dididirikan oleh para

pengusaha kecil dan menengah pada dekade 1970-an

yang memberi solusi dalam mengatasi kesulitan untuk

mendapatkan bantuan permodalan, karena pada umumnya

mereka mengelola usahanya secara tradisional.

Untuk menanggulangi kesulitan tersebut pada tanggal

13 Desember 1973 di kediaman Bapak H.A.Djunaid (Alm)

seorang Tokoh Koperasi Nasional, diadakan pertemuan

yang terdiri dari tokoh masyarakat dari ketiga etnis

: pribumi, keturunan china dan keturunan arab.

Mereka sepakat membentuk koperasi yang usahanya

dalam bidang simpan pinjam. Dan atas dasar

kesepakatan, koperasi tersebut diberi nama “JASA”

dengan harapan agar dapat memberikan jasa dan

manfaat bagi anggota,gerakan koperasi, masyarakat,

lingkungan dan pemerintah.

Sejak berdiri sampai sekarang mengikutsertakan

secara aktif semua pihak dan golongan tanpa

membedakan suku,ras,golongan dan agama semata-mata

hanya untuk bersatu padu dalam hidup berdampingan

untuk memecahkan masalah di bidang ekonomi secara

bersama-sama dalam satu wadah koperasi. Untuk itulah

Koperasi Simpan Pinjam Jasa mendapat predikat

“Koperasi Kesatuan Bangsa”

B. Sekilas Tentang Kospin Jasa

Pada 13 Desember 1973, H. Ahmad Djunais (Alm.) dan

rekan-rekannya, para pengusaha Pekalogan dengan

berbagai latar belakang etnis seperti pribumi,

keturunan Arab, dan keturunan Cina, bersepakat

membentuk sebuah koperasi simpan pinjam yang diberi

nama “Jasa” dengan harapan dapat memberikan jasa dan

mafaat bagi anggota, gerakan koperasi, masyarakat,

lingkungan serta pemerintah. Koperasi tersebut

sekarang ini dikenal dengan nama Koperasi Simpan

Pinjam Jasa (KOSPIN JASA). Koperasi ini dibentuk

atas keprihatinan terhadap banyaknya pengusaha dan

pedagang, terutama yang berkaitan dengan kerajinan

batik Pekalongan, yang tidak bisa mengakses dana

dari perbankan untuk memperluas usaha mereka. Kospin

Jasa dibentuk untuk membantu para pengusaha kecil

agar dapat mengaskes pinjaman untuk pengembangan

usaha mereka dan menarik para pengusaha untuk

menjadi anggota dan menyimpan dananya di koperasi

ini.

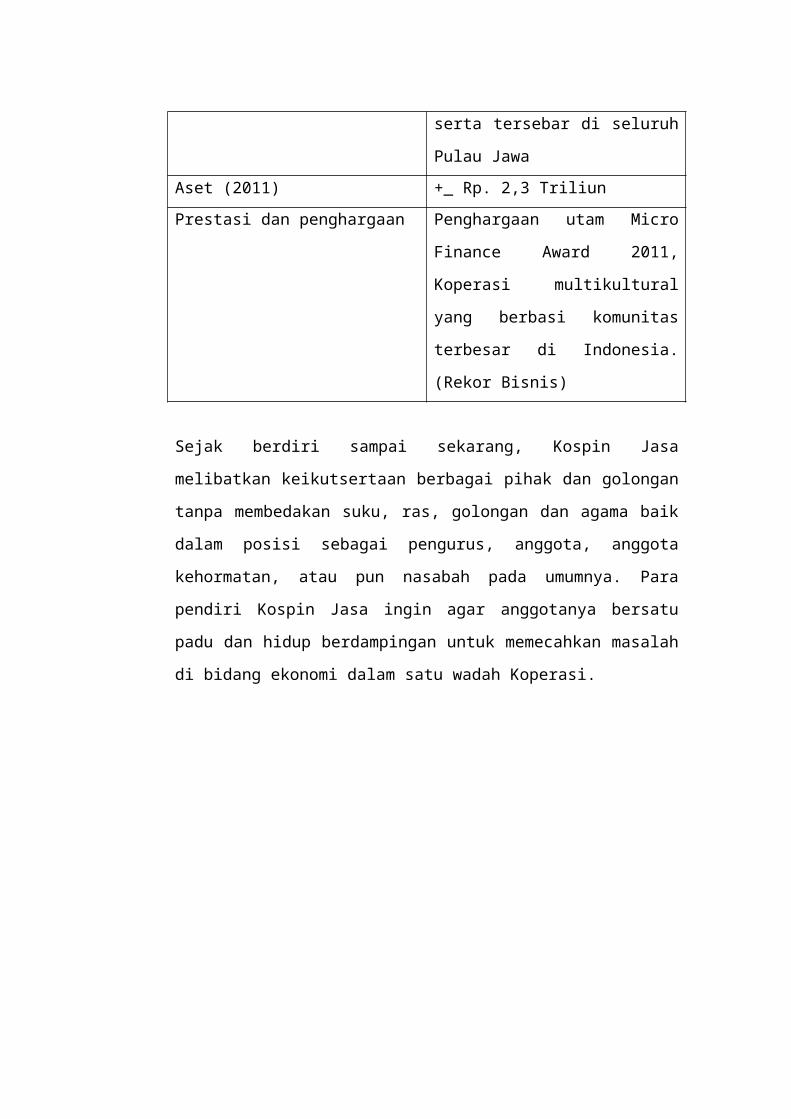

Profil Kospin JasaJenis Koperasi KSP, primer nasionalKarakteristik Anggota Anggota adalah pedagang

dan pengusaha, umumnya

yang terkait dengan

produksi dan usaha jual

beli batikCakupan Wilayah Provinsi Lampun, Bali,

serta tersebar di seluruh

Pulau JawaAset (2011) +_ Rp. 2,3 TriliunPrestasi dan penghargaan Penghargaan utam Micro

Finance Award 2011,

Koperasi multikultural

yang berbasi komunitas

terbesar di Indonesia.

(Rekor Bisnis)

Sejak berdiri sampai sekarang, Kospin Jasa

melibatkan keikutsertaan berbagai pihak dan golongan

tanpa membedakan suku, ras, golongan dan agama baik

dalam posisi sebagai pengurus, anggota, anggota

kehormatan, atau pun nasabah pada umumnya. Para

pendiri Kospin Jasa ingin agar anggotanya bersatu

padu dan hidup berdampingan untuk memecahkan masalah

di bidang ekonomi dalam satu wadah Koperasi.

Dalam perkembangannya, perluasan usaha koperasi ini

berkaitan erat dengan perluasa distribusi kerjainan

batik Pekalongan. Semakin luas pasar kerajinan batik

Pekalongan, semakin banyak cabang Kospin Jasa

didirikan untuk mendukung bisnis tersebut. Kospin

Jasa kemudian berkembang lebih pesat setelah

dipimpin oleh H. A. Zaky Arsian Djunaid (Alm) yang

menjadi Ketua Umum Kospin Jasa sejak tahun 1986.

Pada tahun pertama kepemimpinannya, beliau harus

memilih untuk lebih berkonsentrasi pada pengembangan

pengelolaan dalam Kospin Jasa atau pada perluasan

wilayah layanan Kospin Jasa. Ia memilih alternatif

kedua.karena menurutnya tenaga ahli dapat dimintai

bantuan untuk memperbaiki pengelolaan Kospin Jasa

sementara Kospin sendiri dapat memulai ekspansinya

keluar. Keputusan tersebut ternyata tepat. Pada

tahun 1986, aset Kospin Jasa hanya sekitar Rp. 9

Miliar, dengan kantor cabang kurang dari sepuluh.

Saat ini, asetnya telah mencapai Rp. 2,3 trilun, dan

beroperasi melalui 94 kantor (terdiri atas kantor

cabang pembantu, dan kantor kas) di seluruh

Indonesia. Ketika krisis moneter terjadi tahun 1997-

1998, Kospin Jasa justru mendapat keuntungan.

Hilangnya kepercayaan pada perbankan menyebabkan

banyak orang Pekalongan mengalihkan dana mereka ke

Kospin Jasa.

C. Visi dan Misi Kospin Jaya

a. Visi

Terwujudnya Koperasi Simpan Pinjam yang mandiri

dan tangguh dengan berlandaskan amanah dalam

membangun ekonomi bersama dan berkeadilan di

Indonesia.

b. Misi

Upaya untuk mewujudkan VISI, Koperasi Simpan

Pinjam Jasa melakukan aktifitas sebagai berikut :

1. Mengajak seluruh potensi yang ada dalam

masyarakat dengan tanpa membedakan

suku,ras,golongan dan agama, agar mereka dapat

bersama -sama, bersatu padu dan beritikad baik

dalam membangun ekonomi kerakyatan secara

bergotong royong dalam bentuk koperasi.

2. Membantu para pedagang kecil dan menengah

didalam mobilisasi permodalan demi

kelancaranusaha sehingga dapat meningkatkan

kesejahteraan mereka.

3. Turut membantu pembangunan ekonomi dan

menunjang pelaksanaan kegiatan usaha secara

aktif dengan mengajak mitra usaha lainnya baik

BUMN,swasta, perbankan maupun gerakan koperasi

lainnya.

D. Logo Kospin Jaya

Logo Kospin Jasa diwujudkan dalam tulisan Kospin

Jasa ditengah-tengah ada simbol “roda” yang bergerak

dinamis membentuk inisial “J” dengan warna yang

bermacam-macam, menggambarkan “pluralisme dan

kebersamaan” yang saling mengisi dan menghormati.

Simbolisasi dari falsafah roda selaras dengan visi

Kospin Jasa sebagai lembaga Kooperasi SImpan Pinjam,

maka orientasi kedepan mewujudkan Koperasi Simpan

pinjam yang mendiri, tangguh dengan berlandaskan

amanah dalam membangun ekonomi kerakyatan yang

berkeadilan.

Warna pada roda berkaitan dengan misi, yang mengajak

seluruh potensi yang ada dalam masyarakat dengan

tanpa membedakan suku ras, golongan dan agama, agar

meraka dapat bersatu dengan itikad baik dalam

membangun ekonomi secara gotong royong dalam wadah

koperasi

E. Keanggotaan

Keanggotaan di Kospin Jasa terbagi dalam tiga

kategori:

a. Anggota Penuh

Anggota penuh adalah anggota yang telah membayar

penuh simpanan pokok dan simpanan wajib, serta

telah lulus uji kelayakan dari Dewan Pengurus dan

Pimpinan Cabang (mengenai usaha dan sifat

usahanya, tingkah laku dan kepribadian, kesetiaan,

serta aktivitas penggunaan produk Kospin Jasa).

Anggota penuh dapat menggunakan semua layanan

Kospin Jasa, menerima sisa hasil usaha (SHU),

serta berhak ikut serta dalam Rapat Anggota

Tahunan (RAT). Jumlah anggota penuh sampai agustus

2012 sebanyak 2.680 orang.

b. Calon Anggota

Calon anggota adalah mereka yang belum melunasi

simpanan pokok dan waiib serta belum lulus uji

kelayakan diri dari Dewan Pengurus. Meskipun

demikian, mereka berhak menggunakan layanan

keuangan Kospin Jasa, tetapi tidak mendapat SHU

dan tidak berhak ikut serta dalam RAT. Calon

anggota sering disebut sebagai nasabah karena hak

dan kewajiban mereka sama dengan nasabah

perbankan. Samppai dengan Agustus 2012 jumlah

penyimpan 172000 orang dan peminjam 17017 orang.

Jumlah penyimpan dan peminjam ini adalah

keseluruhan pengguna jasa keuangan Kospin Jasa,

termasuk di dalamnya adalah calon anggota, anggota

dan anggota luar biasa.

c. Anggota Luar Biasa

Anggota luar biasa adalah mereka yang telah

membayar dana penyertaan. Dana penyertaan ini

biasanya berbeda-beda antara satu anggota luas

biasa dengan lainnya. Anggota luar biasa mendapat

pembagian SHU, dapat menggnakan semua layanan

keuangan Kospin Jas, dapat diundang di dalam RAT

tetapi tidak memiliki hak suara. Anggota luar

biasa haruslah seorang pengusaha. Kategori Anggota

luar biasa diadakan dengan alasan cukup banyak

pengusaha berminat menjadi anggota dan menggunakan

jasa Kospin Jasa, tetapi belum mau terikat dengan

Kospin Jasa. Jumlah anggota luar biasa sampai

dengan Agustus 2012 adalah 5424 orang.

Adanya pembatasan terhadap anggota penuh yang

memiliki hak untuk ikut serta dan memiliki hak untuk

ikut serta dan memiliki hak suara dalam RAT, menurut

pengelola Kospin Jasa adalah upaya untuk melindungi

keseluruhan bisnis Kospin Jasa. Kospin Jasa adalah

salah satu koperasi simpan pinjam terbesar di

Indonesia, dan keberlangsungannya harus dijaga.

Dewan pengurus ingin memastikan bahwasetiap anggota

penuh memahami bisnis Kospin Jasa dan tidak

menimbulkan kesulitan di kemudian hari. Keanggotaan

penuh diberikan secara selektif supaya tidak ada

pihak berkepentingan dapat membahayakan kelangsungan

koperasi melalui hak suaranya di dalam RAT. Besarnya

simpanan pokok dan wajib dengan sendirinya menjadi

salah satu alat untuk menyeleksi anggota karena

tidak semua calon anggota yang telah memanfaatkan

pelayanan keuangan Kospin bersedia untuk terikat

dengan kewajiban simpanan pokok dan wajib tersebut.

Calon anggota, yang biasanya disebut sebagai nasabah

dianggap tidak bisa mempengaruhi kebijakan Kospin

Jasa karena mereka tidak berhak ikut serta dalam RAT

dan tidak memiliki hak suara di dalam koperasi ini.

Untuk menjadi anggota Kospin Jasa, seseorang harus

membayar simpanan pokok sebesar Rp. 1 Juta dan

simpanan wajib sebesar Rp. 9 Juta di muka. Anggota

maupun calon anggota tidak menerima bunga dari

simpanan pokok dan simpanan wajib. Setaip tahun

anggota menerima SHU yang diberikan ke simpanan

wajibnya (75% nya harus masuk ke simpanan wajib dan

tidak bisa diambil oleh anggota, sisanya dapat

diambil atau ditambahkan ke simpanan wajib

tersebut).

F. Kepengurusan Kospin Jasa

Koperasi Simpan Pinjam Jasa sejak berdiri telah

menerapkan manajerial sistem. Rapat anggota sebagai

kekuasaan tertinggi memilih pengurus dan pengawas

dari anggota untuk masa jabatan 5 tahun dengan

formasi ketiga etnis yang ada. Pengurus bertindak

sbegai policy maker dan pengawas operasional serta

hal-hal yang berhubungan dengan segi organisasi

koperasi. Dalam aktifitasnya beberapa pengurus

ditunjuk sebagai supervisi sesuai dengan sistem

operasional yang ada.

Operasional sehari-hari dipegang / dikuasakan kepada

Kepala Divisi, yang terdiri dari : Kepala Divisi

Pengelolaan Dana, Kepala Divisi Operasional dan

Pemasaran, Kepala Divisi Pinjaman dan Kepala Divisi

Pengawasan dengan dibantu oleh Kepala Bagian Kantor

Pusat dan pimpinan cabang beserta staf-staf. Untuk

mengefektifkan kerja telah diangkat asisten

pengurus.

Manajemen setiap bulan mengadakan rapat pleno untuk

mengevaluasi kerja bulan yang telah lalu dan

menetapkan kebijakan – kebijakan yang akan

ditempuh pada bulan mendatang. Sistem pengawasan

intern dilakukan oleh divisi pengawasan yang dibantu

oleh beberapa inspektur bidang, sedangkan di tingkat

kantor cabang dibentuk internal control unit (ICU).

G. Susunan Kepengurusan Kospin Jasa Periode 2011-2015

a. Susunan Pengurus

1. Ketua Umum – H. A. Zaky Arsland Djunaid

2. Wakil Ketua Umum – H. M. Andy Arslan Djunaid,

SE

3. Ketua I – Lukito Sindoro (Liauw Yang Sin)

4. Ketua II – Teguh Suhardi, BA

5. Ketua III – H. Marsidi, SH

6. Sekretaris Umum – H. Sachroni

7. Wakil Sekretaris Umum – H. A. Alf Arslan

Djunaid, SE

8. Sekretaris I – H. Ali Mukti, SH, M.Hum

9. Sekretaris II – Kadafi Yahya

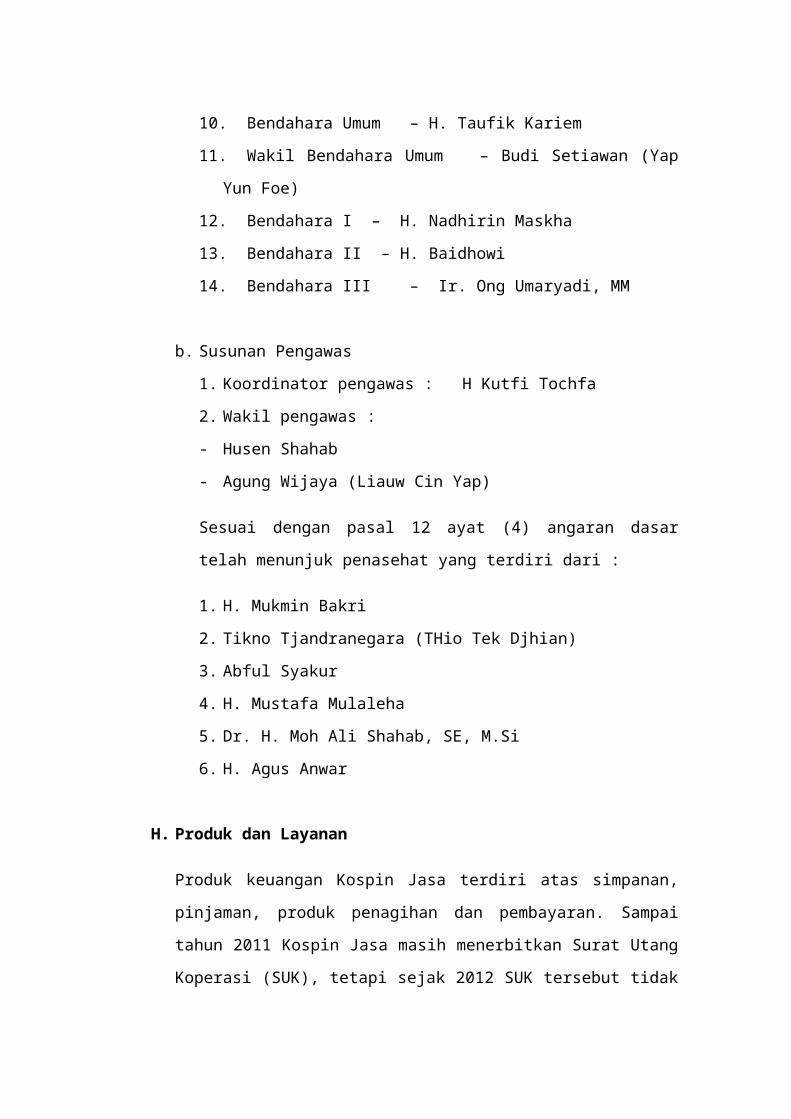

10. Bendahara Umum – H. Taufik Kariem

11. Wakil Bendahara Umum – Budi Setiawan (Yap

Yun Foe)

12. Bendahara I – H. Nadhirin Maskha

13. Bendahara II – H. Baidhowi

14. Bendahara III – Ir. Ong Umaryadi, MM

b. Susunan Pengawas

1. Koordinator pengawas : H Kutfi Tochfa

2. Wakil pengawas :

- Husen Shahab

- Agung Wijaya (Liauw Cin Yap)

Sesuai dengan pasal 12 ayat (4) angaran dasar

telah menunjuk penasehat yang terdiri dari :

1. H. Mukmin Bakri

2. Tikno Tjandranegara (THio Tek Djhian)

3. Abful Syakur

4. H. Mustafa Mulaleha

5. Dr. H. Moh Ali Shahab, SE, M.Si

6. H. Agus Anwar

H. Produk dan Layanan

Produk keuangan Kospin Jasa terdiri atas simpanan,

pinjaman, produk penagihan dan pembayaran. Sampai

tahun 2011 Kospin Jasa masih menerbitkan Surat Utang

Koperasi (SUK), tetapi sejak 2012 SUK tersebut tidak

diterbitkan lagi dan dialihkan menjadi dana

penyertaan yang dapat dimiliki oleh anggota luar

biasa. Nilai bunga Surat UtANG Koperasi di atas

simpanan berjangka.

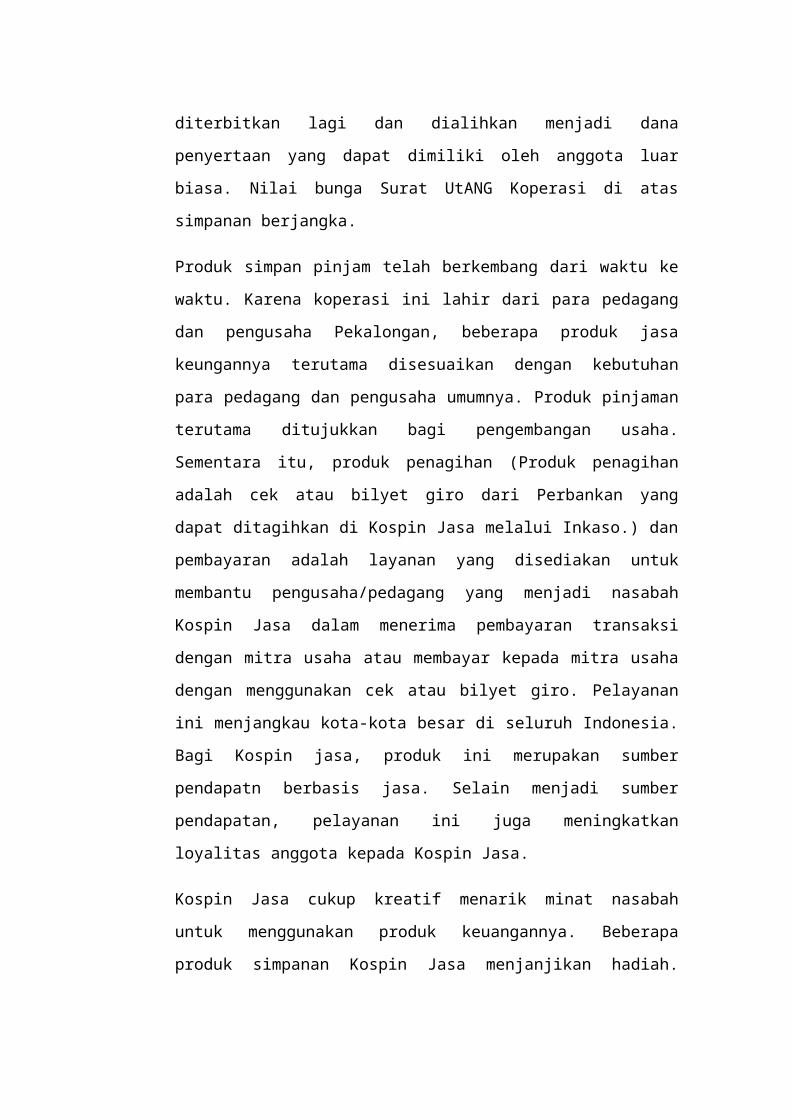

Produk simpan pinjam telah berkembang dari waktu ke

waktu. Karena koperasi ini lahir dari para pedagang

dan pengusaha Pekalongan, beberapa produk jasa

keungannya terutama disesuaikan dengan kebutuhan

para pedagang dan pengusaha umumnya. Produk pinjaman

terutama ditujukkan bagi pengembangan usaha.

Sementara itu, produk penagihan (Produk penagihan

adalah cek atau bilyet giro dari Perbankan yang

dapat ditagihkan di Kospin Jasa melalui Inkaso.) dan

pembayaran adalah layanan yang disediakan untuk

membantu pengusaha/pedagang yang menjadi nasabah

Kospin Jasa dalam menerima pembayaran transaksi

dengan mitra usaha atau membayar kepada mitra usaha

dengan menggunakan cek atau bilyet giro. Pelayanan

ini menjangkau kota-kota besar di seluruh Indonesia.

Bagi Kospin jasa, produk ini merupakan sumber

pendapatn berbasis jasa. Selain menjadi sumber

pendapatan, pelayanan ini juga meningkatkan

loyalitas anggota kepada Kospin Jasa.

Kospin Jasa cukup kreatif menarik minat nasabah

untuk menggunakan produk keuangannya. Beberapa

produk simpanan Kospin Jasa menjanjikan hadiah.

Kospin Jasa memiliki kemampuan dalam penilaian

produk sehingga mampu menjanjikan hadiah dalam

berbagai produk simpanannya.

a. Simpanan

Semua jenis tabungan dan simpanan di Kospin Jasa

dapat dijadikan jaminan untuk mendapatkan pinjaman.

Produk-produk simpanan yang tersedia adalah sebagai

berikut:

1. Simpanan Manasuka Harian

Simpanan harian serupa dengan rekening di dunia

perbankan, dan disediakan untuk menjawab kebutuhan

pedagang dan pengusaha karena pedagang pada

umumnya enggan membayar secara tunai kepada

mitranya dan lebih suka membayar secara non-tunai.

Sebaliknya mitranya membutuhkan kepastian

pembayaran walaupun dibayar secara non tunai

menurut jangka wkatu tertentu. Kebiasaan para

pedagang inilah yang menginspirasi munculnya

produk simpanan mana suka harian ini. Simpanan ini

berbungan sangat rendah (2% per tahun), pemiliknya

dapat menuliskan sejumlah dana tertentu ke dalam

“Tanda Terima” TT yang berfungsi sama dengan cek

atau bilyet giro. Penerimanya dapat mencairkannnya

tidak hanya di kantor-kantor pelayanan Kospin Jasa

saja, tapi juga di beberapa bank koresponden

Kospin Jasa. Setoran awal tidak ditentuka, setoran

berikutnya tidak dibatasi jumlahnya. Produk ini

mampu memberikan kontribusi bagi pengumpulan dana

simpanan di Kospin Jasa.

2. Simpanan Manasuka Berjangka

Jangka waktu simpanan Manasuka Berjangka adalah 1

bulan, 3 bulan, 6 bulan, dan 12 bulan, dan bunga

simpanan dibayarkan tiap bulan. Pihak pengelola

berusaha menawarkan bunga simpanan yang

kompetitif. Simpanan ini dapat dijadikan jaminan

pinajaman di dalam kospin jasa.

Suku bunga simpanan:

- Jangka waktu 1 (satu) bulan sebesar 6,25%

pertahun;

- Jangka waktu 3 (tiga) bulan sebesar 6,25%

pertahun;

- Jangka waktu 6 (enam) bulan sebesar 7,25%

pertahun;

- Jangka waktu 12 (duabelas) bulan sebesar 7,25%

pertahun.

3. Tabungan Koperasi (TAKOP)

Tabungan ini berupa tabungan yang diberi jasa

tabungan (bunga) 4% pertahun, dapat disetor setiap

saat pada jam kerja Kospin Jasa di semua cabang

Kospin Jasa, dan merupakan wahana pemupukan modal

usaha. Minimal setoran awal dan saldo mengendap

adalah sebesar Rp. 50000,-. Jika saldo mengendap

sebesar Rp 1 miliar, suku bunga yang diberika

sebesar 4,5% pertahun. Nasabah Takop mendapat

fasilitas kartu debit sekaligus kartu ATM Kospin

Jasa Visa Electron, hasil kerjasama dengan PT Bank

Permata, Tbk. Kartu ini dapat digunakan untuk

transaksi di lebih dari 25.000 ATM yang tersebar

di seluruh Indonesia (Permata ATM, ATM Alto, ATM

Bersama, ATM Prima atau BCA), seta sebagai alat

pembayaran yang sah di tempat-tempat berlogo VISA

di seluruh dunia.

Untuk menarik minat nasabah, Kospin Jasa juga

menjanjikan hadiah bagi peserta tabungan koperasi

berupa kendaraan bermotor, tabungan berjangka

maupun tabungan koperasi dengan nilai jutaan

rupaih diundi setiap 4 (empat) bulan.

4. Simpanan Hari Koperasi (HARKOP)

Simpanan ini ditujukan untuk mengajak nasabah

menghayati makna koperasi melalui gerakan

menabung. Disebut sebagai simpanan Hari Koperasi

karena pengundian hadiah dilakukan di sekitar Hari

Koperasi.

Bunga simpanan HARKOP dibayar setiap bulan (9,5%

pertahun, bunga dihitung berdasarkan jumlah hari

sebenarnya dalam setahun), dan nasabah masih

berkesempatan mendapatkan hadiah.

Total hadiah berjumlah ratusan juta rupiah (antara

lan uang senilai biaya perjalanan Haji untuk 2

orang, biaya umroh, kendaraan bermotor , dsb).

Simpanan ini berjangka waktu 12 bulan, saldo

minimal Rp. 25000,- dan maksimal tidak terbatas,

serta dapat diperpanjang otomatis pada saat jatuh

tempo.

Simpanan HARKOP dapat dijadikan jaminan pinjaman

di Kospin Jasa dan menggunakan agunan berupa

simpanan HARKOP dapat segera menerima pencairan

pinjaman di hari pengajuan pinjaman tersebut.

5. Tabungan SAFARI

(Sadar Manfaat Berkoperasi)

Tabungan safari adalah tabungan rutin bulanan yang

pesertanya diwajibkan menabung Rp. 250000,- setiap

bulannya dalam jangka waktu 36 bulan. Nasabah

tidak mendapat bunga atas tabungan ini, tetapi

mereka berhak mengikuti undian bulanan, tahunan

dan undian boneus ekstra dengan total puluhan juta

rupiah. Peserta ang memperoleh hadiah utama pada

penyaringan undian bulanan dibebaskan dari setoran

tabungan bulan-bulan berikutnya sampai tanggal

jatuh temponya (kepesertaan gugur). Tabungan ini

dapat dijadikan jaminan pinjaman di Kospin Jasa

jika telah melewati periode 18 bulan.

Tabungan tidak dapat diambil sebelum jatuh tempo

(36 bulan). Peserta yang mengundurkan diri sebelum

jangka waktu tabungan berakhir akan dikenai

penalti:

- Peserta yang berhenti pada bulan 1 s/d 18

dikenai potongan 30% dari nilai tabungannya;

- Peserta yang berhenti pada bulan 19 s/d 36

didkenai potongan 20% dari nilai tabungannya.

Setelah periode tabungan berakhir dan undian bonus

ekstra di bulan ke -37 diberika, seluruh tabungan

akan dikembalikan kepada peserta dengan tambahan

cinderamata.

Disebut tabungan safari karena peserta berhak

mendapatkan fasilitas wisata gratis (jika menang

undian) yang diselenggarakan setahun sekali ke

berbagai lokasi wisata di Pulau Jawa. Biaya

transportasi, makan, dan tiket di lokasi wisata

ditanggung oleh kospi Jasa. Melalui wisata bersama

tersebut, diharapkan terjadi silatuhrami dan

kontak bisnis antar peserta yang terdiri atas

pedagang dan pengusaha.

6. Tabungan Haji Labbaika

Tabungan ini diadakan untuk melayani nasabah yang

berencana menunaikan ibadah Haji. Dengan hanya

melakukan setoran awal Rp. 200.000,- peserta sudah

memiliki rekening Tabunga Haji Labbaika sebesar 3%

pertahun. Nasabah dapat mengatur setoran

selanjutnya sesuai kemampuannya. Melalui Tabungan

Haji Labbaika, kepada nasabahnya Kospin Jasa

memberi beberapa kemudahan untuk menunaikan ibadah

haji, yakni:

- Kemudahan pendaftaran di Bank Penerima Setoran

maupun pendaftaran ke Kementerian Agama melalui

pendampingan petugas di Kospin Jasa;

- Bila dana belum mencukupi tetapi sudah bernait

pergi haji, Kospin Jasa akan membantu

memberikan Talangan Dana Haji dengan pagu

maksimal Rp 20 Juta;

- Hanya dengan memiliki simpanan sebesar Rp 5

Juta dan saldo mengendap di tabungan, nasabah

tabungan ini sudah dapat mendaftar untuk

perjalanan ibadah haji dengan talangan dana

dari Kospin Jasa;

- Talangan Dana Haji diberika tanpa agunan dan

bebas biaya provisi adminstrasi.

7. Tabungan Pundi Arta Jasa

Tabungan ini ditujukan kepada nasabah yang cukup

mampu karena nasabah harus menyimpan Rp 500.000.;

tiap bulan selama 24 bulan dan tidak dapat diambil

sebelum jatuh tempo. Daya tarik tabungan ini

adalah kemungkinan mendapat hadiah. Ada hadiah

bulanan berupa uang jutaan rupiah, ahdiah sepeda

motor di bulan tertentu, dan di akhir periode

disediakan puluhan hadiah dengan total ratusan

juta rupiah.

Nasabah juga diikutsertakan pada kegiatan

wisatabersama para penabung Safari. Nasabah yang

mendapat hadiah utama masih diwajibkan menyetor

tabungannya sampai akhir masa tabungan. Tabungan

ini bisa dijadikan jaminan untuk pinjaman di

Kospin Jasa apabila telah memasuki jangka waktu

lebih dari 12 bulan.

8. Tabungan Bakti Ibu

Tabungan ini juga berbentuk tabungan rutin bulanan

dengan nominal tabungan Rp. 50.000,- tiap bulan

dan peserta mendapat kesempatan mengikuti

undianyang diadakan. Jangka waktu tabungan adalah

24 bulan, tidak dapat diambil sebelum jatuh tempo,

serta dapat dijadikan agunan pinjaman apabila

telah memasuki minimal bulan ke-12. Hadah yang

dijadikan dalam tabungan ini berupa undian hadiah

bulanan, tahunan, undian, bonus ekstra, serta

bonus utama.

9. Tabungan SIKESRA

Produk simpanan yang diperuntukkan bagi anggota,

calon anggota, dan keluarganya, Usaha Mikro Kecil

Menengah (UMKM), terutam para pedagang kecil,

pedagang kaki lima, petani, pengrajin, guru,

dengan tujuan menumbuhkan gemar menabung. Besar

tabungan Rp. 25.000,- perbulan dengan jangka waktu

24 bulan dan menggunakan sistem arisan dalam

pemberian hadiah. Setiap peserta memiliki hak

untuk undi nomor kepesertaannya dan memenangkan

undian bulanan. Bila memang, peserta akan mendapat

pengembalian uang tabungan dan dibebaskan dari

setoran berikutnya. Selain itu, peserta tetap

dapat mengiktui undian di akhir periode dengan

hadiah kendaraan bermotor. Tabungan ini tidak

dapat diambil sebelum jatuh tempo, tetapi dapat

dijadikan sebagai agunan pinjaman minimal setelah

12 bulan menabung (setengah periode).

b. Pinjaman

Kospin Jasa utamanya memberikan pinjaman utnuk

mendukung aktivitas usaha. Semua produk pinjaman

berbunga afektif. Di masa lalu, Kospin Jasa sempat

melayani kebutuhan pegawai dan profesional untuk

mendapatkan pinjaman konsumtif. Ternyata pinjaman

konsumtif meninggalkan sejumlah masalah bagi Kospin

Jasa berupa utang-utang tak tertagih sehingga produk

pinjaman tersebut dihentikan.

Proses pemberian pinjaman dilakukan melalui

penerapan 5C (character, capacity, collateral,

capital dn condition). Sebagai bahan pertimbangan

bagi Kospin Jasa dalam menyalurkan pinjaman,

seseoran harus menyertakan dokumen-dokumen sebagai

berikut:

- Fotokopi KTP debitur (suami atau isteri)

- Fotokopi kartu keluarga (KK) dan akta nikah;

- Fotokopi sertifikat berdasar ketentuan Kospin

Jasa;seta

- Fotokopi SIUP, TDP, dan NPWP.

Adapun produk pinjaman yang tersedia adalah sebagai

berikut:

1. Pinjaman Harian

Pinjaman ini menggunakan sistem pagu, yang besar

pinjamannya tergantung pada besar pinjamnnya

tergantung pada besar jumlah tabungan di rekening

Manasuka Harian.

Pinjaman ini memudahkan nasabah dalam memenuhi

kebutuhan modal usaha secara terencana. Jasa

pinjaman (bunga) dihitung harian, pengambilan dana

dengan menggunakan “Tanda Terima” yang bermanfaat

bagi para pedagang dan pengusaha. Ketentuan

pinjaman ini adalah sebagai berikut:

- Bunga pinjaman sebesar 11% pertahun (bisa

mendapatkan suku bunga pinjaman khusus atas

persetujuan Pimpinan Cabang setempat dan Kospin

Jasa Pusat);

- Jangka waktu pinjaman 12 bulan;

- Provisi 1% dan biaya administrasi 0,2% dan;

- Agunan berupa sertifikat lahan.

2. Pinjaman Insidentil

Pinjaman Insidentil diberikan kepada anggota,

calon anggota, anggota koperasi lain maupun

koperasi. Penarikan pinjaman dilakukan secara

sekaligus. Peminjam diwajibkan membayar bunga

setiap bulan, dan pokok pinjaman dilunasi pada

saat Jatuh Tempo.

Jangka waktu pinjaman selama 3 (tiga) bulan.

Jaminan yang digunakan berupa barang tak bergerak,

barang bergerak atau simpanan-simpanan. Ketentuan

pinjaman adalah sebagai berikut:

- Bunga pinjaman 21 % pertahun

- Provisi pinjaman 0,25%; dan

- Agunan berupa sertifikat.

3. Pinjaman Anuitet

Pinjaman ini diberikan kepada Anggota, Calon

Anggota, Anggota Koperasi lain maupun Koperasi.

Penarikan Pinjaman ini dilakukan secara sekaligus.

Peminjam diwajibkan membayar bunga dan Pokok

Pinjaman tiap bulan (Angsuran Tetap) selama Jangka

Waktu yang disepakati.

Jangka waktu Pinjaman selama :

a. 12 (dua belas) bulan

b. 24 (dua puluh empat) bulan

c. 36 (tiga puluh enam) bulan

d. 48 (empat puluh delapan) bulan

Jaminan yang digunakan berupa barang tak bergerak,

barang bergerak

4. Pinjaman UMK

Produk pinjaman ini ditujukan untuk tambahan modal

usaha kecil, sarana dan prasarana dalam menunjang

aktivitas kerja yang dikhususkan bagi pedagang

kecil, para profesional, pegawai negeri sipil dan

swasta, TNI, Polri dan sebagainya.

Pinjaman ini menggunakan sistem angsuran dari 12

bulan sampai dengan 36 bulan. Ketentuan pinjaman

ini adalah sebagai berikut:

- Bunga pinjaman 15% pertahun;

- Provis pinjaman 0,5 % dan administrasi Rp.

50.000,- dan

- Agunan berupa sertifikat atau BPKB.

Bagi pedagang kecil, besar pinjaman maksimal Rp.10

Juta. Bagi pegawai, pinjaman maksimal Rp. 20 Juta.

5. Pinjaman Berjangka

Pinjaman ini adalah pinjaman modal kerja yang

memungkinkan nasabah menggunakan dana tersebut

dengan seluas-luasnya. Bunga pinjaman perbulannya

cukup ringan. Ketentuan pinjaman adalah sebagai

berikut:

- Jangka waktu pinjaman 12 bulan;

- Bungan pinjaman 18,6 % pertahun;

- Provisi pinjaman 1% dana administrasi 0,2 %;

- Agunan berupa sertifikat.

6. Talangan Haji

Talangan Haji adalah pembiayaan bagi nasabah untuk

memperoleh tempat dalam keberangkatan ibadah haji.

Talangan Haji ini tidak memerlukan jaminan dan

tidak dikenakan biaya provisi dan administrasi.

Fasilitas pembiayaan Talangan Dana Haji tersedia

dalam bentuk:

- Berjangka

- Insidentil

- Anuitet.

Talangan Haji Berjangka memliki ketentuan sebagai

berikut:

- Bisyaroh yang diberika sebesar 15% pertahun dan

dibayar dimuka;

- Jangka waktu 12 bulan;

- Talangan dapat diperpanjang untuk satu tahun ke

depan dengan syarat:

1. Sebelum tantangan jatuh tempo, mengajukan

permohonan perpanjangan talangan;

2. Menandatangi perjanjian perpanjangan;

3. Membayar setoran bisyaroh untuk satu tahun

berikutnya.

Talangan Haji Insidentil memiliki ketentuan

sebagai berikut:

- Bisyaroh yang diberikan sebesar 18% pertahun

dan dibayar di muka; dan

- Jangka waktu 3 bulan.

Sedangkan, Talangan Anuitet memiliki ketentuan

sebagai berikut:

- Bisyaroh yang diberikan sebesar 10% pertahun

flat;

- Bisyaroh dibayar bersama angsuran pokok setiap

bulannya; dan

- Jangkwa waktu maksimal 36 bulan.

7. Talangan Umrah

Talangan umrah dapat diberikan dalam bentuk:

- Talangan Anuitet, jangkwa waktu maksimal 24

bulan, bisyaroh sebesar 11,52% (flat) dibayar

bersama angsuran pokok tiap bulan;

- Talangan Berjangka, jangka waktu maksimal 12

bulan, dengan bisyaroh sebesar 19% (efektif)

dibayar di muka; atau

- Talangan Insidentil, jangka waktu maksimal 3

bulan, bisyaroh sebesar 24% dibyar di muka.

8. Pinjaman Paket Kendaraan Lewat Dealer

Pinjaman yang diberikan kepada para Dealer

Mobil/Motor dengan plafon maksimum pinjaman

sebeSar Rp. 1.750.000.000,-.

Jangka waktu pinjaman maksimal 36 bulan, dengan

jaminan berupa barang tak bergerak dan barang

bergerak (tanah & bangunan, BPKB end user).

I. Manfaat bagi Anggota dan Nasabah pada Umumnya

Melalui produk simpanan dan pinjamannya, Kospin Jasa

telah membantu para pedagang batik di Pekalongan

dalam mengembangkan usahanya. Selain itu, koperasi

ini juga membantu para pengusaha kecil dan menengah

di wilayah lain yang telah memanfaatkan layanan

keuangan Kospin Jasa.

Pinjaman dari Kospin Jas terutama digunakan untuk

menambah modal usaha, bukan sebagai modal awal

karena Kospin Jasa hanya melayani pinjaman dari

mereka yang telah memiliki usaha. Selain membantu

pedagang atau pengusaha, kospin Jasa juga menjadi

tempat menabung bagi masyarakat umum yang hanya

menjadi pengguna jasa kospin Jasa tanpa menjadi

anggotanya.

Anggota penuh dan anggota luar biasa berhak atas

pembagian SHU dari Kospin Jasa. Sebesar 30% SHU

dibagikan untuk anggota. Sebesar 75% dari pembagian

SHU untuk setiao anggota dibagikan kepada anggota

melalui simpanan wajib anggota. Berikut pembagian

SHU:

- 15% untuk cadangan

- 30% untuk anggota menurut perbadningan jasany

dalam usaha Kospin Jasa;

- 25% untuk anggota menurut perbandingan simpanan

pokok dan simpanan wajibnya;

- 12,5% untuk bonus pengurus dan pengawas;

- 10% untuk bonus karyawannya;

- 5% untuk dana pendidikan;

- 1% untuk dana sosialnya;

- 1,5% untuk dana pembangunan perkoperasian.

J. Perluasan Layanan dan Strategi Pengembangan Usaha

Kospin Jasa sekarang ini telah beroperasi di 94

kantor tersebar di Pulau Jawa, Bali dan Lampung yang

terdiri atas kantor cabang, cabang pembantu, dan

kantor kas. Pembukaan kantor cabang biasanya

mengikuti alur sebagai berikut:

Permintaa

n

Pembukaan

cabang

umumnya

datang

dari

anggota

karena

besarnya

transaksi

di suatu

daerah

tertentu.

-

>

Studi

kelay

akan

dari

sisi

poten

si

ekono

mi

dan

prosp

ek

pasar

-

>

Pengajua

n ke

Kementer

ian

Koperasi

, dan

UKM,

serta

Dinas

setempat

untuk

perizina

n

-

>

Kospin

Jasa

akan

mencerma

ti

syarat

lainnya

sesuai

dengan

peratura

n

setempat

.

->

Pembukaa

n

cabang-

cabang

memilki

sistem

on-line

dengan

aturan-

aturan

yang

sama

dari

kantor

pusat.

Selain perluasan usaha melalui pembukaan kantor

cabang, perluasan usaha Kospin Jasa juga dilakukan

melalui penganekaragaman jenis usaha. Jenis usaha

lain yang telah dikembangkan adalah Kospin Syariah,

Gadai Syariah, Jasa Investindo, Jasa Utama Kapital

Griya Jasa Syariah, serta Asuransi Kesehatan dan

Dana Pensiun yang dikembangkan untuk kepentingan

Internal Kospin Jasa.

Kospin Jasa Syariah berdiri sejak Agustus 2004 di

Pekalongan. Unita syariah ini dibentuk karena

semakin meningkatnya keinginan masyarakat untuk

mendapatkan pelayanan pendanaan maupun pembiayaan

berasa Syariah.

Untuk mendirikan unit bisnia yang baru, kospin Jasa

mengadakan rapat pleno yang melibatkan pengurus dan

pengelola. Keputusan pendirian dilakukan di tingkat

pengurus, RAT lalu mengesahkannya. Keuntunganyang

diperoleh dari unit-unti bisnis tersebut masuk ke

Kospin Jasa, dicatatkan dalam masuk ke Kospin Jasa,

dicatatkan dalam pendapatan lainnya, dan

diperhitugkan ke dalam pembagian SHU.

Langkah-langkah pendirian unit bisnis:

Rapat

Pleno:

Pembahasan

pendirian

Unit

RAT:

Pengajuan untuk

persetujuan

program kerja

Pendirian Unit

Bisnis

Bisnis

a. Strategi Marketing

Upaya memperkenalkan produk-produk Kospin Jasa

dilakukan melalui media cetak nasional maupun lokal,

televisi lokal dan nasional (sebagai sponsor),

kegiatan CSR (Corporate Social Responsibility) yang terutama

berfokus pada kegiatan keagamaan seperti pembangunan

masjid, pesantren, dsb. Kerja sama dengan perguruan

tinggi melalui penelitian, wisata belajar, serta

yang paling menonjol adalah Tabungan Sfari. Melalui

hadiah wisata bersama ini, nama Kospin Jasa terbaca

sepanjang perjalanan wisata.

Tata Kelola Koperasi

Kospin Jasa telah dikelola secara profesional dan

baik sehingga dpaat terus bertahan selama 30 tahun

lebih dan memiliki 94 kantor cabang.

Rapat Anggota Tahunan adalah pemegang kekuasaan

tertinggi di Kospin Jasa. Pengurus dan pengawas

bertanggungjawab kepada rapat anggota tersebut.

Pengurus bertindak sebagai pembuat kebijakan dan

pengawas operasional serta hal-hal yang berhubungan

dengan segi organisasi koperasi. Pengawas bertugas

melakukan pengawasan terhadap pelaksanaan kebijakan

dan pengelolaan Kospin Jasa. Kegiatan operasional

sehari-hari dipegang oleh Kepala-kepala Divisi yang

terdiri atas:

- Kepala divisi pengelolaan dana

- Kepala divisi Operasional dan pemasaran

- Kepala divisi pinjaman, serta

- Kepala divisi pengawasan dan kepatuhan.

Mereka dibantu oleh para Pimpinan cabang beserta

stafnya yang tersebar di berbagai daerah di Jawa,

Bali, dan Lampung.

b. Sumber Daya Manusia

Setiap karyawan di Kospin Jasa memulai pekerjaannya

di Kospin Jasa dari posisi petugas administrasi

terlebih dahulu. Untuk menjadi karyawan, minimum

berlatar belakang pendidikan D-III.

c. Rapat Anggota Tahunan serta Mekanisme Pengambilan

Keputusan

Rapat Anggota Tahunan adalah pemegang mandat

tertinggi di Kospin Jasa. Pengurus dan pengawas

bertanggungjawab kepada RAT. RAT pula yang memilij

pengurus dan pengawas setiap 5 tahun sekali melalui

formatur tunggal yang dipilij berkali-kali tanpa ada

batasan. Dalam susunan kepengurusan baru, setidaknya

50% pengurus lama harus tetap menjadi pengurus untuk

menjaga kesinambungan usaha koperasi ini. Berikut

skema RAT:

Sebelum

melakukan

RAT,

Pengurus

mempertanggungjawabk

an mandatnya selama

Susunan

kepengurusan

dibentuk

manajemen

Kospin

Jasa akan

mengadaka

n Pra-

RAT,

Hasil

rapat

program

kerja 1

tahun ke

depan.

1 tahun melalui

laporan

pertanggungjawaban.

Jika sudah waktunya

melakukan pemilihan

pengurus dan

pengawas, RAT akan

memilih formatur

tunggal untuk

memilih pengurus dan

pengawas.

RAT diikuti oleh

anggota kehormatan

yang diundang. Hanya

anggota penuh yang

memiliki hak suara.

untuk

bertugas 5

tahin ke

depan.

Kospin Jasa dalam periode ini, RAT diselenggarakan

setahun sekali. RAT mengesahkan rencana strategis

(rencana kerja, rencana anggaran, dan pendapatan

belanja Kospin Jasa) serta laporan keungan;

mengesahkan laporan pertanggungjawaban pengurus,

serta menetapkan pembagian SHU. RAT sah jika

dihadiri oleh setidaknya 10% anggota yang tercatat.

RAT terakhir (tahun buku 2011) dihadiri oleh hampir

2000 anggota.

Karena pesaing utama Kospin Jasa adalah perbankan,

Kospin Jasa memerlukan proses pengambilan keputusan

yang cepat. Pengelola Kospin Jasa tidak akan

menunggu RAT untuk membuat keputusan-keputusan

strategis. Dewan pengurus dan pengawas, bersama para

kepala divis, melakukan rapat koordinasi bulanan.

Dalam rapat ini perkembangan usaha dan masalah yang

dihadapi Kospin jasa dibahas, di samping rencana dan

strategi pengembangannya. Jika ada pengembangan

produk, para pengelola dpat mengambil keputusannya

melalui rapat-rapat. Keputusa tersebut akan

dimintakan pengesahannya di dalam RAT. Pengurus

memegang peran penting dalam rapat-rapat tersebut

dan dalam pengambilan keputusan organisasi.

d. Mekanisme Pengawasan dan Pelaporan

Di dalam struktur organisasi Kospin Jasa, selain

dewan pengawas yang bertanggungjawab mengawasi

pelaksanaan kebijakan organisasi, ada divisi

pengawasan dan kepatuhan yang bertanggungjawab

terhadap pengawasan operasional Kospin Jasa.

Unit Pengawasan Internal yang ada di setiap cabang

melakukan pengawasan internal terhadap berbagai

transaksi keuangan yang terjadi dari hari ke hari di

masing-masing cabang.

Pengawasan dan pelaporan juga dilakukan melalui

rapat evaluasi yang dilakuka sekali dalam 2 bulan.

Rapat evaluasi ini dihadiri para Pimpinan Cabang,

Kepala Unit, dan Ketua Umum. Pembahasan dalam rapat

ini terutama mengenai pelepasan pinjaman,

perkembangan usaha, serta pinjaman-pinjaman

bermasalah.

e. Sistem Pengelolaan Informasi

Mekanisme pengawasan dan pelaporan terkait erat

dengan sistem pengelolaan informasi yang sudah

terhubung dan terintegrasi. Sistem pengelolaan

informasi di Kospin Jasa sudah terhubung dan

terintegrasi satu dengan lainnya sejak tahun 2009

sehingga pengawsan dapat dilakukan dengan lebih

mudah. Sistem ini dibangun sendiri oleh Unit

Teknologi Informasinya. Dengan menggunakan sistem

yang terhubung satu dengan lainnya ini, kantor

cabang membuat laporan keuangan harian kepada kantor

pusat. Kantor pusat juga mengawasi transaksi harian

di kantor-kantor cabang melalui sistem ini. Hanya

pimpinan cabang yang memiliki wewenang untuk

melakukan perubahan atas data jika terjadi kesalahan

pencatatan transaksi harian.

Sistem informasi yang telah terintegrasi dan online

ini memungkinkan Kospin Jasa menjalin kerja sama

penggunaan kartu debit dengan PT Bank Permata, Tbk.

K. Penyebab Keberhasilan Koperasi Kospin Jasa

Mengutip dari pakar yang telah mengadakan penelitian

di Koperasi Simpan Pinjam Jasa baik oleh bapak Dr.

H. Masmudi, bapak Dr. H. Mardjani maupun lembaga

peneliti lainnya menyimpulkan keberhasilan Koperasi

Simpan Pinjam Jasa disebabkan faktor-faktor sebagai

berikut:

1. Figur dan kharisma para pendiri.

2. Perekrutan figur tokoh masyarakat yang berpengaruh

dalam lingkungan bisnis dalam menentukan formasi

kepengurusan (manajemen).

3. Penerapan manajemen yang terbuka dan rasional.

4. Seleksi yang ketat dalam penerimaan anggota

sehingga mewujudkan anggota yang berpartisipasi

aktif dalam segala bentuk kegiatan Koperasi Simpan

Pinjam Jasa.

5. Mendekatkan lokasi layanan pada sentra-sentra

perdagangan para anggota.

6. Mengikutsertakan semua pihak dan golongan tanpa

membedakan suku, ras, golongan dan agama sehingga

dengan kesadarannya tercipta sense of belonging

atau rasa untuk memiliki. Baik dari tingkat

anggota dan para pengelolanya.

7. Performance / strip / perkantoran yang cukup

memadai yang menumbuhkan kepercayaan dengan

dukungan sarana dan prasarana yang dapat

mempercepat pelayanan.

8. Berjalannya pengkaderan dari kalangan tua yang

memberikan kepercayaan / kesempatan yang muda.

9. Sense of bussiness diantara pengelola, sehingga

dapat mengutamakan ketepatan dan kecepatan

layanan.

10. Dukungan yang penuh dari masyarakat,

lingkungan dan pemerintah

L. Aset, Simpanan, Modal dan Pinjaman Kospin Jasa

Kospin Jasa saat ini telah memiliki 75 cabang kantor

konvensional dan 17 cabang kantor syariah. Koperasi

ini terus berkembang untuk bisa mengejar masuk

peringkat 300 Global Cooperative, atau koperasi 300

besar dunia.

Aset koperasi yang didirikan atas kolaborasi tiga

etnis ini, China, Arab, dan Jawa, diperkirakan lebih

dari Rp2,4 triliun sehingga menjadi salah satu

koperasi paling diandalkan masuk 300 besar dunia di

luar induk koperasi lain Indonesia.

Aset Kospin Jasa yang bisa dicapai saat ini karena

telah menerapkan nilai-nilai dan prinsip koperasi.

Dan hal ini diakui Menteri Koperasi dan UKM Syarief

Hasan ketika membuka Rapat Anggota Tahunan (RAT)

koperasi itu pada Maret 2012.

Adapun pertumbuhan aset Kospin Jasa terus meningkat

signifikan, yakni dari Rp1,778 triliun pada 2010

menjadi Rp2,408 triliun pada 2011, dan terhitung 28

Maret 2012 sudah mencapai Rp2,471 triliun. Untuk

simpanan keseluruhan tercatat Rp1,637 triliun pada

Desember 2010, dan meningkat jadi Rp2,66 triliun

pada Desember 2011. Kemudian mencapai Rp2,194

triliun hingga Maret 2012. Dari sisi pinjaman bagi

anggota, Kospin Jasa telah menyalurkan Rp1,267

triliun pada Desember 2010, dan meningkat jadi

Rp1,521 triliun hingga Desember 2011. Terakhir

mencapai angka Rp1,654 triliun pada Maret 2012.

Kospin Jasa bahkan hampir menyamai reputasi

perbankan, karena akses kredit dari pelaku usaha

mikro, kecil dan menengah (UMKM) bisa dicairkan

dengan nominal Rp10 miliar. Tergantung proposal

pengajuan kredit, karena bisa juga lebih dari

nominal tersebut tergantung hasil analisa yang

diperoleh. Berkembang berdasarkan kepercayaan

anggota dan nasabah serta dukungan kinerja

karyawannya, Kospin Jasa bahkan sudah meyediakan

berbagai sarana dan fasilitas.

Kospin Jasa pernah berkeinginan menjadi penyalur

dana kredit usaha rakyat (KUR), karena segmen

layanan mereka benar-benar mengarah pada usaha

rakyat. Namun sampai saat ini belum bisa

direalisasi, meski potensinya menjadi penyalur

sangat besar. Kebijakan pemerintah yang memberikan

jaminan bagi dana KUR, belum bisa mengakses dana

untuk melakukan layanan langsung kepada debiturnya.

Koperasi bisa menjadi penyalur, jika dilaksanakan

melalui linkage. Kospin Jasa menilai tanpa

mengandalkan akses dana dari perbankan, sudah bisa

mandiri melayani debitor KUR. Adapun modal

penyaluran berasal dari anggaran sendiri sehingga

tidak perlu demean linkage.

M. Tantangan Kospin Jasa Dalam Ekonomi Mikro Indonesia

Tantangan Kospin Jasa sebagai Lembaga Keuangan Mikro

antara lain :

1. Kospin Jasa sebagai salah satu lembaga keuangan

mikro yang sedang bertumbuh dan telah melakukan

penghimpunan dana masyarakat. Hal tersebut telah

tercantum didalam Undang-Undang Perbankan di

Negara Republik Indonesia yang menyatakan bahwa

hanya mengijinkan badan usaha berbentuk Bank yang

dapat menghimpun dana masyarakat. Perlu adanya

ketentuan dan lembaga yang memastikan

terlindungnya dana masyarakat ekonomi menengah

kebawah pada lembaga keuangan mikro. Pengaturan

besaran modal dan pembatasan dana simpanan

masyarakat yang dapat dihimpun pada batas ambang

tertentu merupakan langkah yang perlu dikukuhkan

dalam suatu ketentuan hukum. KOSPIN JASA MF

2. Pemerintah telah merumuskan dasar hukum lembaga

keuangan mikro yang selaras dengan undangundang

lain. Substansi dasar hukum LKM (Lembaga Keuangan

Mikro) harus memberi perlindungan kepada para

penabung kecil dengan cara mempromosikan peraturan

berasaskan kehati-hatian, pengawasan dan penegakan

peraturan tersebut. Harus menjamin keberlanjutan

dan kesetaraannya dengan lembaga keuangan yang

lain. Telah dirintis melalui kebijakan bersama

tiga menteri (Menteri Keuangan, Menteri Dalam

Negeri, Menteri Koperasi dan UKM) serta Gubernur

Bank Indonesia tentang Strategi Pengembangan

Lembaga Keuangan Mikro pada tahun 2009.

3. Membangun pengawasannya LKM. Jumlah LKM yang

ribuan dan tersebar hingga wilayah terpencil

membuat pengawasannya tidaklah mudah. Perlu ada

kebijakan desentralisasi kegiatan pengawasan

kepada unit lembaga keuangan yang memiliki

kompetensi. Langkah ini telah dilakukan Bank

Indonesia dengan memberikan tugas pengawasan Badan

Kredit Desa (BKD) kepada BRI. Kedepan, Bank

Pembangunan Daerah perlu dipersiapkan untuk tugas

tersebut, mengingat sebagian LKM dimiliki oleh

pemerintah daerah.

4. Dalam pembinaan LKM. Pemda, khususnya Pemerintah

Propinsi, memiliki kelengkapan infrastruktur yang

relatif cukup (BPD, dinas-dinas, serta jaringan

pemerintah kabupaten/ kota) untuk membina LKM.

Karena itu, kewenangan penerbitan ijin pendirian

LKM perlu dipertimbangkan untuk menjadi tugas

pemerintah daerah. Pemberian ijin tentunya perlu

diikuti dengan fasilitasi penguatan kapasitas LKM

melalui pelatihan sumber daya manusia dan

penerapan teknologi informasi, serta kerjasama

dengan berbagai lembaga lain.

5. Mengintegrasikan LKM kedalam sektor keuangan.

Diperlukan kepatuhan terhadap ketentuan tata

kelola yang baik serta pengawasan yang teratur

untuk memastikan keberlanjutan pelayanan keuangan

LKM kepada masyarakat ekonomi menengah kebawah

dalam jangka panjang. Apabila kondisi ini dapat

terwujud maka akan terbuka peluang kerjasama

dengan berbagai lembaga lain, seperti perbankan,

asuransi, dan lembaga pembiayaan.

6. Mengimplementasikan peran pemerintah yang tepat

dalam pengembangan keuangan mikro. Pemerintah akan

mendorong LKM menjadi katalisator pengembangan

kewirausahaan pada masyarakat ekonomi menengah

kebawah. LKM tidak hanya berfungsi membantu

pembiayaan tetapi juga perlu dilengkapi dengan

kegiatan pembinaan usaha rakyat, seperti

pembentukan kelompok usaha rakyat oleh pemerintah

daerah guna meningkatkan produktivitas. Untuk itu

Pemerintah akan mendorong semangat wirausaha pada

kelompok masyarakat ekonomi menengah kebawah

dengan memperluas penyaluran Kredit Usaha Rakyat

(KUR). KUR diberikan kepada usaha yang produktif

namun belum mampu memenuhi persyaratan bank (belum

bankable). Pemulihan perekonomian Indonesia terus

terjadi, dengan laju pertumbuhan yang semakin

cepat. Peran UMKM seperti halnya Kospin Jasa

terhadap perekonomian Indonesia amat signifikan.

Pemberdayaan koperasi dan usaha mikro, kecil, dan

menengah (UMKM) menjadi salah satu upaya strategis

dalam meningkatkan taraf hidup sebagian besar

rakyat Indonesia. Lembaga Keuangan Mikro serperti

Kospin Jasa dapat memberi kontribusi yang amat

signifikan.

KESIMPULAN

Kospin Jasa adalah koperasi simpan pinjam

terbesar di Indonesia yang telah berhasil mengelola

bisnisnya dengan baik. Secara praktis bisnis, koperasi

ini telah dikelola dan beroperasi seperti Bank.

Meskipun demikian, koperasi ini masih menjalankan Rapat

Anggota Tahunan dan membagi sisa hasil usahanya (55%)

kepada 2900 an anggotanya, dua hal yang wajib dilakukan

sebagai sebuah koperasi.

Kospin Jasa menjadi besar karena kemampuan

menghimpun dana melalui keragaman produk simpanan,

keragaman produk pinjaman yang disesuaikan dengan

kebutuhan anggota dan masyarakat pengguna jasa

keuangannya, keberaniannya memperluas wilayah

operasinya, dikelola oleh sumber daya manusia yang

baik, memiliki strategi pemasran yang jelas, serta

melaksanakan prinsip kehati-hatian dalam pengelolaan

keuangannya.