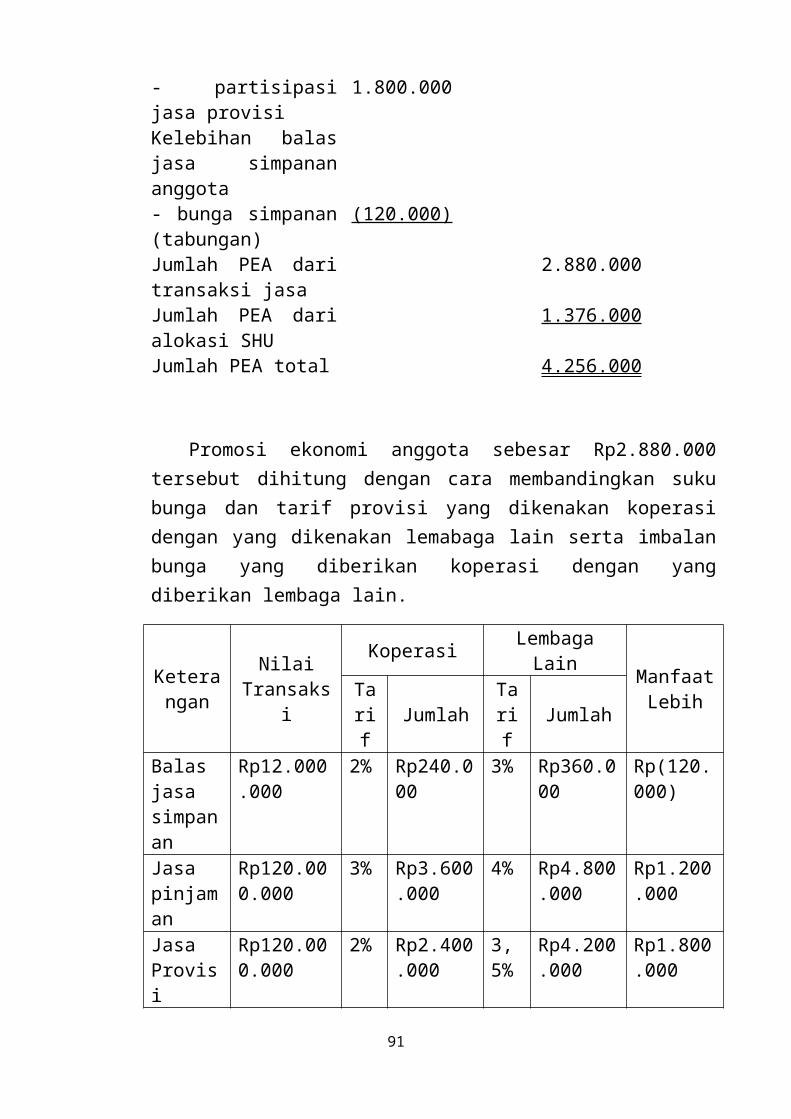

akuntansi koperasi

144

AKUNTANSI UNTUK USAHA KOPERASI Suhardi, SE, MSc, Ak 1

-

Upload

kompasiana -

Category

Documents

-

view

0 -

download

0

Transcript of akuntansi koperasi

AKUNTANSI UNTUK

USAHA KOPERASI

Suhardi, SE, MSc, Ak

1

AKUN/PERKIRAAN

DAN MANFAATNYA

AKUN/PERKIRAAN DAN TRANSAKSI PERUSAHAAN

Dari ilustrasi penyusunan neraca (persamaamakuntansi) pada bab sebelumnya, terlihat bahwa apapun transaksi yang dilakukan koperasi semuanyaakan berpengaruh terhadap neraca. Dan semuatransaksi yang dilakukan koperasi dapat terlihatdalam neracanya. Akan tetapi, jika setiap koperasimelakukan transaksi, staf akuntansi koperasi harusmembuat neraca, di mana hal itu akan sangatmerepotkan sekali. Padahal dalam prakteknya, dalamsatu hari saja bisa terjadi belasan sampai ratusantransaksi. Oleh karena itu, diperlukan suatu mediapenolong yang dapat membantu staf akuntansi untukmencatat transaksi koperasi tanpa harus membuatneraca setiap saat. Alat penolong ini disebutsebagai Perkiraan atau Akun.

Perkiraan (akun) adalah suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki koperasi secaraspesifik, seperti aktiva, utang, modal, pendapatan, dan beban

Tujuan penggunaan akun adalah untuk mencatat data-data yang muncul akibat transaksi yang dilakukankoperasi dan yang menjadi dasar penyusunan laporan

2

keuangan. Akun memberikan informasi tentangoperasi koperasi dari hari ke hari. Dari akundapat diketahui beberapa informasi penting bagikoperasi, seperti jumlah tagihan pada salah satulangganan atau jumlah total tagihan, jumlahpendapatan, atau beberapa informasi lainnya.

BENTUK AKUN

Secara umum, akun dapat berupa sebuah tabel yangdibagi menjadi dua bagian atau dua sisi. Bagiankiri disebut Debet dan bagian kanan disebut sisiKredit. Mencatat di sisi kiri disebut mendebet akundan mencatat di sisi kanan disebut mengkredit akun.Secara berkala, sisi debet harus dijumlahkan dandipertemukan (dikurangkan) dengan jumlah sisikredit, sehingga saldo akun tersebut pada suatusaat dapat diketahui.

AKUN T

Akun yang paling sederhana adalah akun yangberbentuk huruf T, yang biasa disebut akun T. AkunT lebih banyak digunakan dalam mekanisme belajarakuntansi di lembaga pendidikan, bukan dalampraktek. Akun ini terdiri dari dua sisi, yaitusisi kiri yang disebut sisi Debet dan sisi kanandisebut sisi Kredit (Gambar 4.1).

Bentuk Akun T

3

Gambar

Nama Akun

Sisi Debet Sisi Kredit

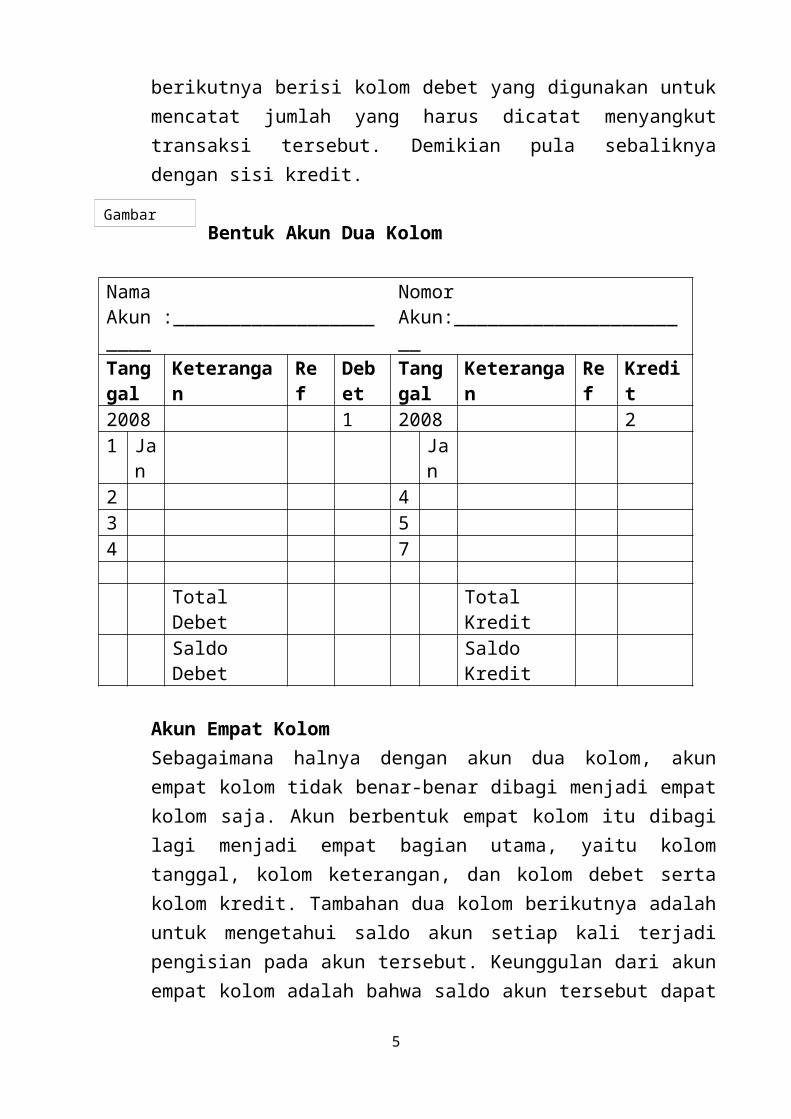

Akun Dua Kolom

Sebenarnya akun dua kolom tidak hanya terdiri daridua kolom saja, tetapi dapat juga terdiri daribeberapa kolom. Akun ini disebut dua kolom karenapada dasarnya dibagi menjadi dua bagian besar,yaitu kolom debet dan kolom kredit. Kolom debetdibagi lagi menjadi kolom tanggal, kolomketerangan, dan kolom referensi serta kolom debet.Demikian juga, kolomn kredit, dibagi menjadikolom-kolom seperti yang dimiliki kolom debet,sebagimana terlihat pada Gambar 4.2.

Kolom tanggal digunakan untuk mencatat waktuterjadinya transaksi, sehingga dapat dicocokkandengan bukti transaksinya. Kolom kedua berisikolom keterangan, yang berguna untuk mencatatketerangan-keterangan yang diperlukan demimemperjelas pencatatan yang berkaitan denganaktivitas pencatatan transaksi dalam akuntersebut. Sebagai contoh, nama supplier, namavendor, cara pembayaran, dan sebagainya. Kolomberikutnya adalah kolom referensi untuk mencatatnomor atau halaman jurnal umum yang menjadi dasarpencatatan pada akun tersebut. Sedangkan kolom

4

berikutnya berisi kolom debet yang digunakan untukmencatat jumlah yang harus dicatat menyangkuttransaksi tersebut. Demikian pula sebaliknyadengan sisi kredit.

Bentuk Akun Dua Kolom

Nama Akun :______________________

Nomor Akun:______________________

Tanggal

Keterangan

Ref

Debet

Tanggal

Keterangan

Ref

Kredit

2008 1 2008 21 Ja

nJan

2 43 54 7

TotalDebet

TotalKredit

SaldoDebet

SaldoKredit

Akun Empat KolomSebagaimana halnya dengan akun dua kolom, akunempat kolom tidak benar-benar dibagi menjadi empatkolom saja. Akun berbentuk empat kolom itu dibagilagi menjadi empat bagian utama, yaitu kolomtanggal, kolom keterangan, dan kolom debet sertakolom kredit. Tambahan dua kolom berikutnya adalahuntuk mengetahui saldo akun setiap kali terjadipengisian pada akun tersebut. Keunggulan dari akunempat kolom adalah bahwa saldo akun tersebut dapat

5

Gambar

diketahui setiap kali dibutuhkan, setidaknyasetiap tanggal transaksi, karena bentuk akun inimengharuskan akuntan untuk menghitung saldonyasetiap saat.\

Bentuk Akun Empat Kolom

Nama Akun :______________________

Nomor Akun:______________________

Tanggal

Keterangan

Ref

Debet

Kredit

SaldoDebet Kredit

2008 1 2 3 41 Ja

n234

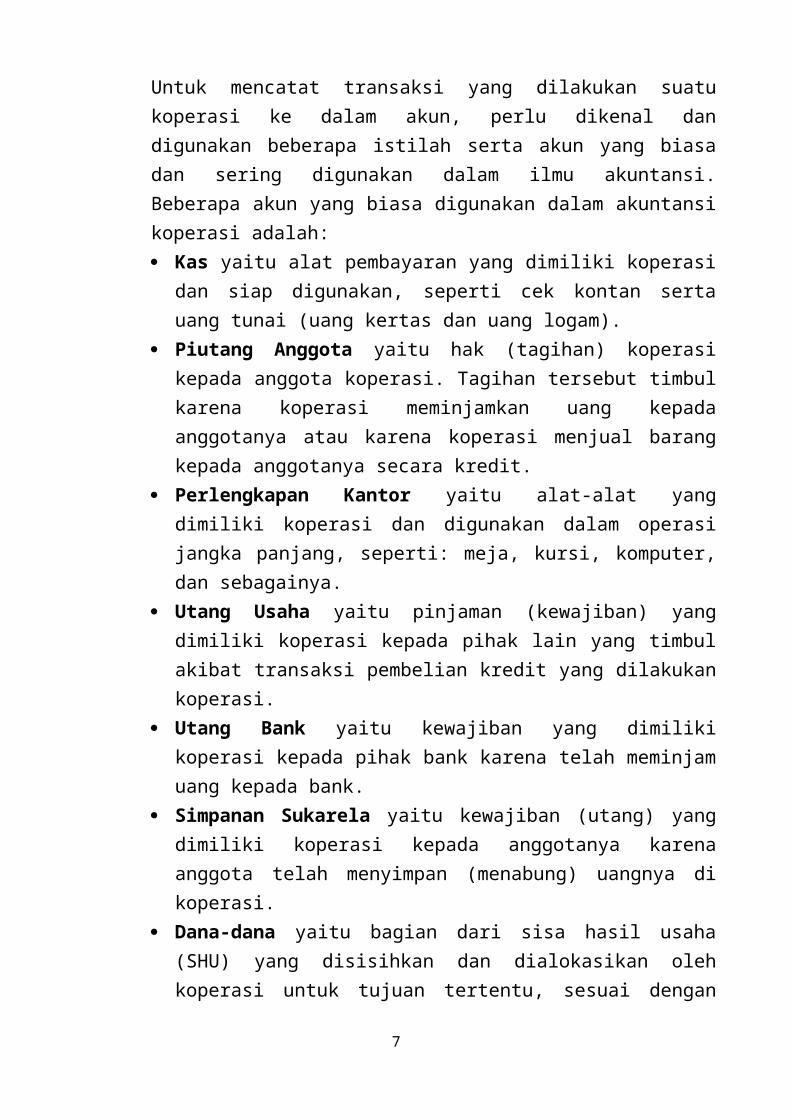

AKUN-AKUN DALAM KOPERASI

6

Gambar

Untuk mencatat transaksi yang dilakukan suatukoperasi ke dalam akun, perlu dikenal dandigunakan beberapa istilah serta akun yang biasadan sering digunakan dalam ilmu akuntansi.Beberapa akun yang biasa digunakan dalam akuntansikoperasi adalah: Kas yaitu alat pembayaran yang dimiliki koperasi

dan siap digunakan, seperti cek kontan sertauang tunai (uang kertas dan uang logam).

Piutang Anggota yaitu hak (tagihan) koperasikepada anggota koperasi. Tagihan tersebut timbulkarena koperasi meminjamkan uang kepadaanggotanya atau karena koperasi menjual barangkepada anggotanya secara kredit.

Perlengkapan Kantor yaitu alat-alat yangdimiliki koperasi dan digunakan dalam operasijangka panjang, seperti: meja, kursi, komputer,dan sebagainya.

Utang Usaha yaitu pinjaman (kewajiban) yangdimiliki koperasi kepada pihak lain yang timbulakibat transaksi pembelian kredit yang dilakukankoperasi.

Utang Bank yaitu kewajiban yang dimilikikoperasi kepada pihak bank karena telah meminjamuang kepada bank.

Simpanan Sukarela yaitu kewajiban (utang) yangdimiliki koperasi kepada anggotanya karenaanggota telah menyimpan (menabung) uangnya dikoperasi.

Dana-dana yaitu bagian dari sisa hasil usaha(SHU) yang disisihkan dan dialokasikan olehkoperasi untuk tujuan tertentu, sesuai dengan

7

ketentuan anggaran dasar atau ketetapan rapatanggota. Dana-dana dapat berupa: dana sosial,dana anggota, dana pengurus, dan sebagainya.# Dana Anggota adalah bagian dari SHU yang

dikembalikan kepada anggota atas jasa-jasayang telah diberikannya kepada koperasi.

# Dana Pengurus adalah bonus yang diberikankoperasi kepada pengurus koperasi karenatelah mencurahkan waktu, tenaga, danpikirannya untuk mengelola koperasi.

# Dana Pegawai adalah bonus yang diberikankoperasi kepada pegawai karena telahmencurahkan waktu, tenaga, dan pikirannyauntuk mengoperasikan koperasi sehari-hari.

# Dana Pendidikan adalah bagian dari SHU yangdialokasikan koperasi untuk meningkatkanpendidikan anggota koperasi, penguruskoperasi, pegawai koperasi, atau pihak-pihaklain yang dipandang layak menerima bantuandana pendidikan.

# Dana Pembangunan Daerah Kerja adalah bagiandari SHU yang dialokasikan untuk diberikansebagai sumbangan pembangunan pada wilayah dimana koperasi beroperasi.

# Dana Sosial adalah bagian dari SHU yangdialokasikan untuk berbagai kegiatan sosialdi wilayah di mana koperasi tersebutberopersi.

Karena dana-dana ini telah dialokasikan dariSHU untuk tujuan tertentu, maka dana-danatersebut merupakan bagian dari kewajiban

8

(utang) koperasi yang harus direalisasikandalam jangka pendek. (Hal-hal yang berkaitandengan ekuitas, SHU, dan dana-dana akandibahas secara lebih terinci pada babterakhir buku ini).

Simpanan Pokok adalah jumlah nilai uang tertentuyang sama banyaknya yang harus disetorkan setiapanggota pada waktu masuk menjadi anggota. Jenissimpanan pokok ini tidak dapat diambil kembaliselama orang tersebut masih menjadi anggotakoperasi. Simpanan pokok ini adalah bagian dariekuitas (modal) koperasi.

Simpanan Wajib adalah jumlah simpanan tertentuyang harus dibayarkan oleh anggota koperasi padawaktu dan kesempatan tertentu, misalnya sebulansekali. Jenis simpanan wajib ini dapat diambilkembali dengan cara-cara yang diatur lebihlanjut dalam anggaran dasar dan anggaran rumahtangga (AD/ART) serta keputusan rapat anggotakoperasi. Simpanan pokok ini adalah bagian dariekuitas (modal) koperasi.

Modal Sumbangan adalah sejumlah uang ataubarang modal yang dapat dinilai dengan uang yangditerima dari pihak lain yang bersifat hibah dantidak mengikat. Modal sumbangan tidak dapatdibagikan kepada koperasi selama koperasi belumdibubarkan.

Modal Penyertaan adalah sejumlah uang ataubarang modal yang dapat dinilai dengan uang yangditanamkan oleh pemodal untuk menambah danmemperkuat struktur permodalan dalammeningkatkan usaha koperasi.

9

Cadangan adalah bagian dari sisa hasil usaha(SHU) yang disisihkan dan dialokasikan olehkoperasi untuk tujuan tertentu, sesuai denganketentuan anggaran dasar atau ketetapan rapatanggota. Biasanya cadangan dibuat untukpersiapan melakukan pengembangan usaha,investasi baru, atau antisipasi terhadapkerugian usaha yang dialami koperasi.

Partisipasi Bruto adalah kontribusi anggotakepada koperasi sebagai imbalan atas penyerahanbarang dan jasa kepada anggota, yang mencakupharga pokok dan partisipasi neto. Dengan katalain, partisipasi bruto adalah nilai totalpenjualan produk koperasi, baik berupa barangmaupun jasa, kepada anggota koperasi.

Partisipasi Neto adalah kontribusi anggotaterhadap hasil usaha koperasi yang merupakanselisih antara partisipasi bruto dengan bebanpokok. Jadi, partisipasi neto adalah sisa hasilusaha (SHU) yang timbul akibat penjualan produkkoperasi, baik berupa barang maupun jasa, kepadaanggota koperasi.

Pendapatan dari non-anggota adalah penjualanbarang dan jasa kepada pihak selain anggotakoperasi.

Beban Operasional adalah pengorbanan ekonomisyang dilakukan koperasi untuk memperoleh barangdan jasa dalam rangka menjalankan kegiatan utamakoperasi. Beban operasional terdiri dariberbagai beban, seperti beban listrik, bebantelepon, gaji pegawai, beban transportasi, dansebagainya.

10

Beban Pokok adalah pengorbananekonomis yangdilakukan koperasi dalam rangka memperolehpartisipasi meto dari anggota. Dengan kata lain,beban pokok adalah pengorbanan ekonomis yangterkait secara langsung dalam rangka menjualproduk koperasi kepada anggota.

Beban Perkoperasian adalah beban sehubungandengan gerakan perkoperasian dan tidakberhubungan dengan kegiatan usaha.

Sisa Hasil Usaha (SHU) menunjukkan selisihantara penghasilan yang diterima selama periodetertentu dengan pengorbanan ekonomis yangdikeluarkan untuk memperoleh penghasilan itu.SHU ini setelah dikurangi dengan beban-bebantertentu akan dibagikan kepada para anggotasesuai dengan pertimbangan jasanya masing-masing. Jasa anggota diukur berdasarkan jumlahkontribusi masing-masing terhadap pembentukanSHU ini. Ukuran kontribusi yang digunakan adalahjumlah transaksi yang dilakukan anggota dengankoperasi selama periode tertentu.

PENGELOMPOKAN AKUN

Secara umum, seluruh perkiraan yang ada di dalambuku besar suatu koperasi dapat dikelompokkan kedalam dua kelompok besar, yaitu:1. Akun-akun neraca, atau disebut juga akun riil,

yaitu semua akun yang ada dalam neraca, sepertiakun aktiva, akun utang, dan akun ekuitas. Akunriil ni terus dilanjutkan/diakumulasi dariwaktu ke waktu. Jadi sepanjang koperasi masih

11

Buku Besar

Akun Riil Akun Nominal

Akun Aktiva

Akun Utang

Akun Modal

Akun Biaya

Akun Pendapatan

beroperasi, saldo setiap akun tersebut akanterus ada atau terbawa dari satu periodeakuntansi ke periode akuntansi.

Akun-akun perhitungan hasil usaha, atau disebut juga akun nominal, yaitu semua akun yang ada dalamlaporan hasil usaha, yang mencakup akun pendapatandan akun beban. Akun-akun nominal hanya dipertahankan selama satu periode akuntansi. Pada awal periode berikutnya, akun-akun nominal harus dimulai dari nol. Jadi setiap akun nominal hanya berumur satu periode akuntansi.

PEDOMAN PENGISIAN AKUN/PERKIRAAN

Karena begitu beragamnya transaksi dan begitubanyaknya akun yang digunakan koperasi, kita harusmemiliki metode yang dapat digunakan sebagaipedoman dalam mencatat transaksi yang dilakukankoperasi ke dalam berbagai akun yang ada. Salahsatu cara yang dapat dijadikan pedoman untukmencatat transaksi koperasi ke dalam berbagai akunadalah dengan mengikuti pedoman berikut ini.

Aktiva Utang Ekuitas+ - - + - +

Penjualan Beban

12

- + + -

Untuk semua akun yang termasuk dalam kelompokakun aktiva, jika akun tersebut bertambahnilainya, cantumkan di sisi debet, sementarajika berkurang nilainya, cantumkan di sisikredit.

Untuk semua akun yang termasuk dalam kelompokakun utang/kewajiban, jika akun tersebutbertambah nilainya dicantumkan di sisi kredit,sementara jika berkurang nilainya cantumkan disisi debet.

Untuk semua akun yang termasuk dalam kelompokakun modal, jika akun tersebut bertambahnilainya cantumkan di sisi kredit, sementarajika berkurang nilainya cantumkan di sisi debet.

Akun pendapatan/penjualan, jika bertambahnilainya cantumkan di sisi kredit, sementarajika berkurang nilainya cantumkan di sisi debet.

Untuk semua akun yang termasuk dalam kelompokakun biaya, jika bertambah nilainya cantumkan disisi debet, sementara jika berkurangnya nilainyacantumkan di sisi kredit.

Pencatatan ulang transaksi koperasi “SejahteraMandiri” ke dalam akun-akun berikut ini mungkindapat memperjelas manfaat penggunaan akun dalamakuntansi.

Transaksi (a)

Pada awal tahun 2010, karyawan PT. Duta Niaga yangberlokasi di suatu kawasan industri di Jakarta,

13

ingin mendirikan koperasi. Koperasi ini direncankanakan bergerak dibidang usaha jasa simpan pinjam.Koperasi ini akan berfungsi sebagai wadah untukmenyimpan dana anggota yang ingin menyimpan uangnyadan memberikan pinjaman kepada anggota yangmembutuhkannya. Akhirnya didirikanlah koperasi oleh200 orang karyawan perusahaan tersebut dan diberinama Koperasi “Sejahtera Mandiri”. Untuk aktivitasharian, koperasi ini akan menggunakan salah saturuangan di perusahaan sebagai kantor.

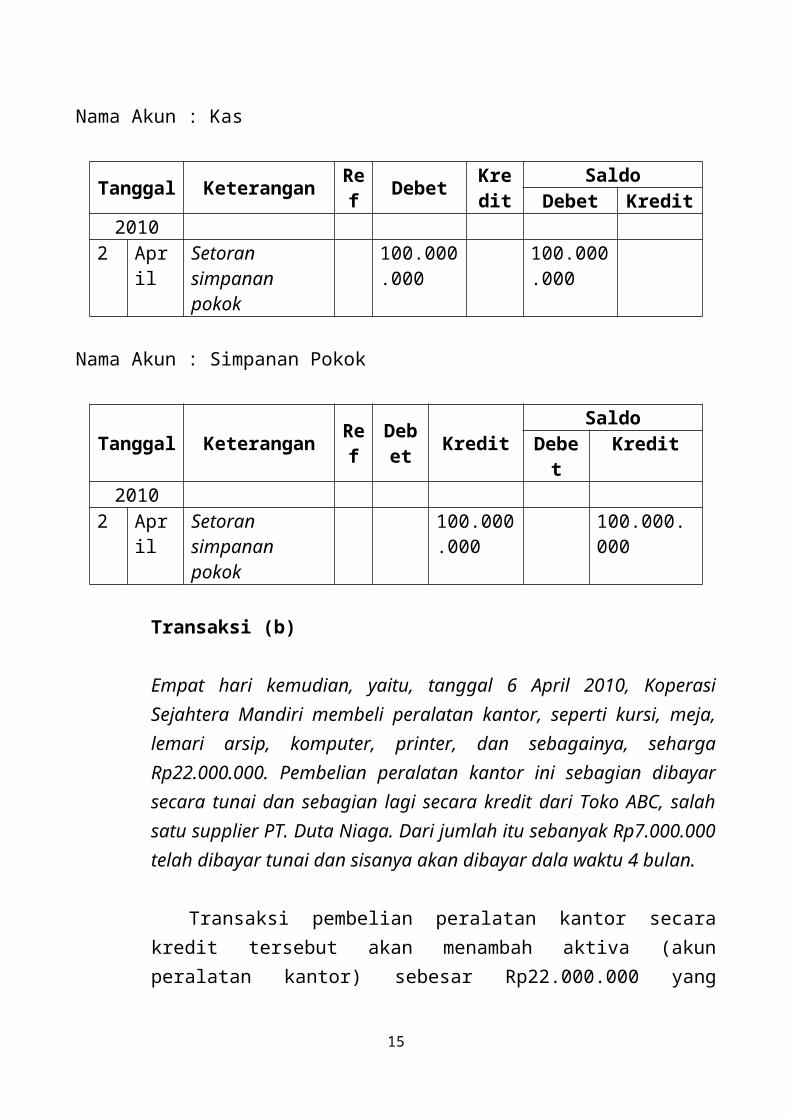

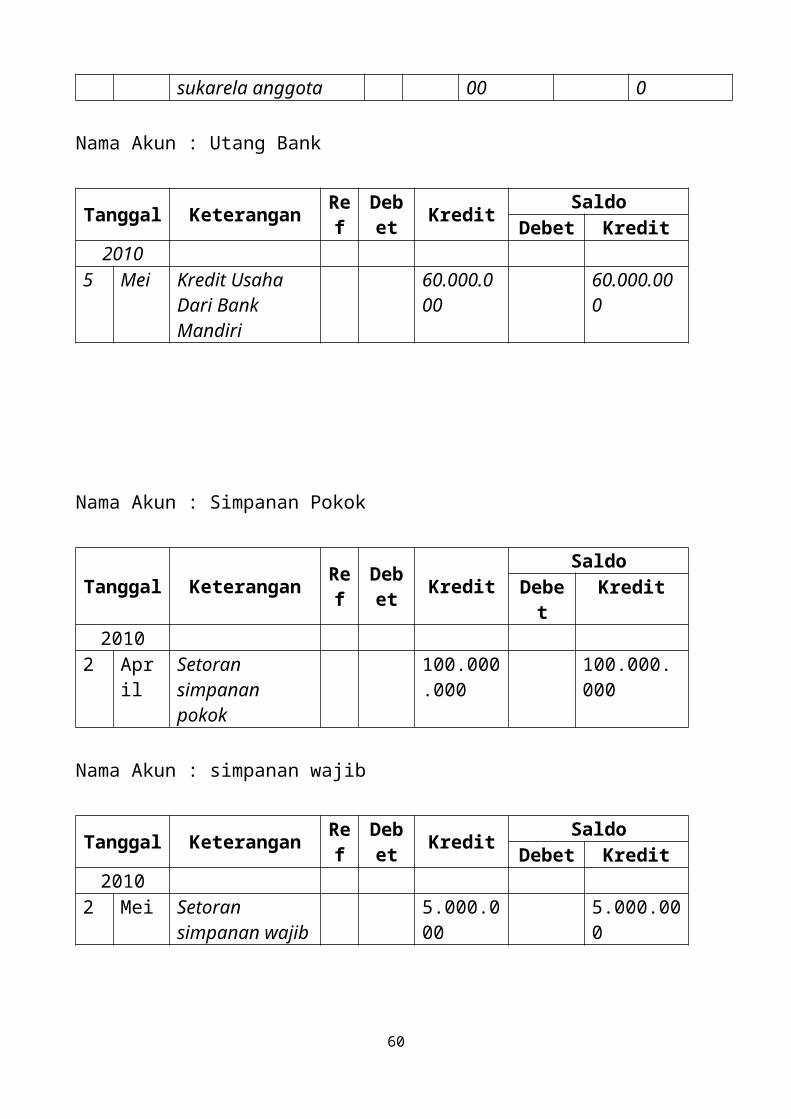

Pada tanggal 2 April 2010, 200 orang karyawan PT. Duta Niaga,pendiri koperasi, menyerahkan uang sebesar Rp500.000 per orangsebagai simpanan pokok anggota koperasi.

Penyetoran uang tunai sebagai simpanan pokokdari 200 orang anggota koperasi sebesar Rp500.000per orang untuk modal pendirian koperasimengakibatkan koperasi ini memiliki uang kas sebesarRp100.000.000 serta dicatat di sisi debet dan, padasaat yang sama, di sisi kewajiban akan terlihatekuitas/modal koperasi: simpanan pokok anggotasebesar Rp100.000.000 yang dicatat di sisi kredit.Secara khusus, pencatatan transaksi ini pada akunmengharuskan staf akuntansi menggunakan akun yangterinci, seperti akun Simpanan Pokok. Akun SimpananPokok tidak digunakan pada saat membuat persamaanakuntansi, karena dikelompokkan pada akun ekuitaskoperasi. Akan tetapi, pada saat dicatat di bukubesar, akun tersebut digunakan. Berdasarkantransaksi ini, kita dapat mencatatnya sebagaiberikut :

14

Nama Akun : Kas

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

Nama Akun : Simpanan Pokok

Tanggal Keterangan Ref

Debet Kredit

SaldoDebet

Kredit

20102 Apr

il Setoran simpanan pokok

100.000.000

100.000.000

Transaksi (b)

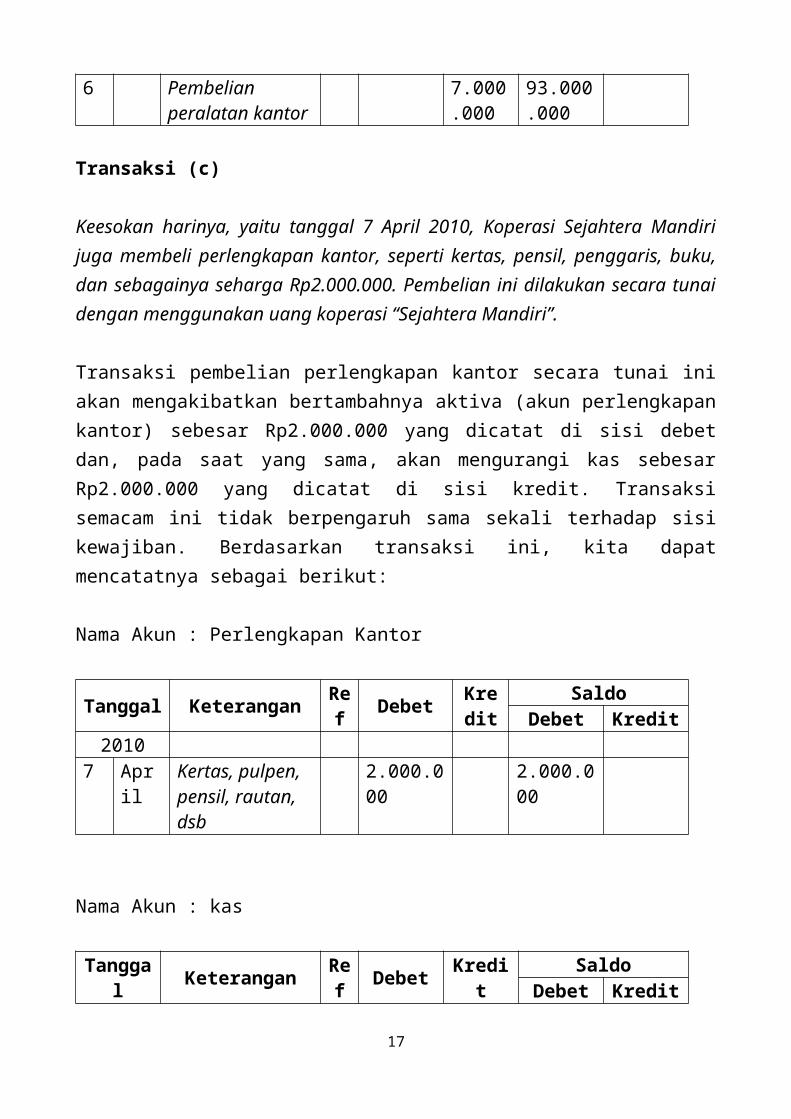

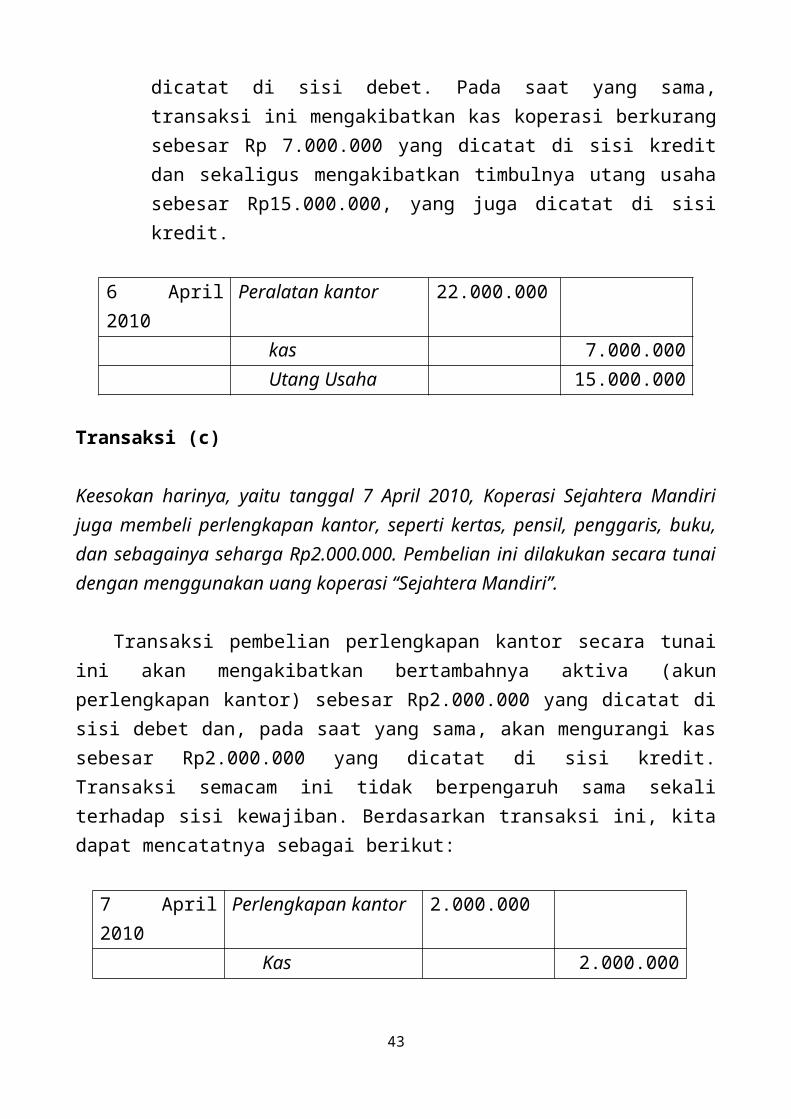

Empat hari kemudian, yaitu, tanggal 6 April 2010, KoperasiSejahtera Mandiri membeli peralatan kantor, seperti kursi, meja,lemari arsip, komputer, printer, dan sebagainya, sehargaRp22.000.000. Pembelian peralatan kantor ini sebagian dibayarsecara tunai dan sebagian lagi secara kredit dari Toko ABC, salahsatu supplier PT. Duta Niaga. Dari jumlah itu sebanyak Rp7.000.000telah dibayar tunai dan sisanya akan dibayar dala waktu 4 bulan.

Transaksi pembelian peralatan kantor secarakredit tersebut akan menambah aktiva (akunperalatan kantor) sebesar Rp22.000.000 yang

15

dicatat di sisi debet. Pada saat yang sama,transaksi ini mengakibatkan kas koperasi berkurangsebesar Rp 7.000.000 yang dicatat di sisi kreditdan sekaligus mengakibatkan timbulnya utang usahasebesar Rp15.000.000, yang juga dicatat di sisikredit.

Nama Akun : Peralatan Kantor

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

6 April

Komputer, printer, lemari, dsb.

22.000.000

22.000.000

Nama Akun : Utang Usaha

Tanggal Keterangan Ref

Debet Kredit

SaldoDebet

Kredit

20106 Apr

il Pembelian peralatan kantor

15.000.000

15.000.000

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredit

20102 Ap

ril

Setoran simpanan pokok

100.000.000

100.000.000

16

6 Pembelianperalatan kantor

7.000.000

93.000.000

Transaksi (c)

Keesokan harinya, yaitu tanggal 7 April 2010, Koperasi Sejahtera Mandirijuga membeli perlengkapan kantor, seperti kertas, pensil, penggaris, buku,dan sebagainya seharga Rp2.000.000. Pembelian ini dilakukan secara tunaidengan menggunakan uang koperasi “Sejahtera Mandiri”.

Transaksi pembelian perlengkapan kantor secara tunai iniakan mengakibatkan bertambahnya aktiva (akun perlengkapankantor) sebesar Rp2.000.000 yang dicatat di sisi debetdan, pada saat yang sama, akan mengurangi kas sebesarRp2.000.000 yang dicatat di sisi kredit. Transaksisemacam ini tidak berpengaruh sama sekali terhadap sisikewajiban. Berdasarkan transaksi ini, kita dapatmencatatnya sebagai berikut:

Nama Akun : Perlengkapan Kantor

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

7 April

Kertas, pulpen, pensil, rautan, dsb

2.000.000

2.000.000

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredit

17

20102 Ap

ril

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

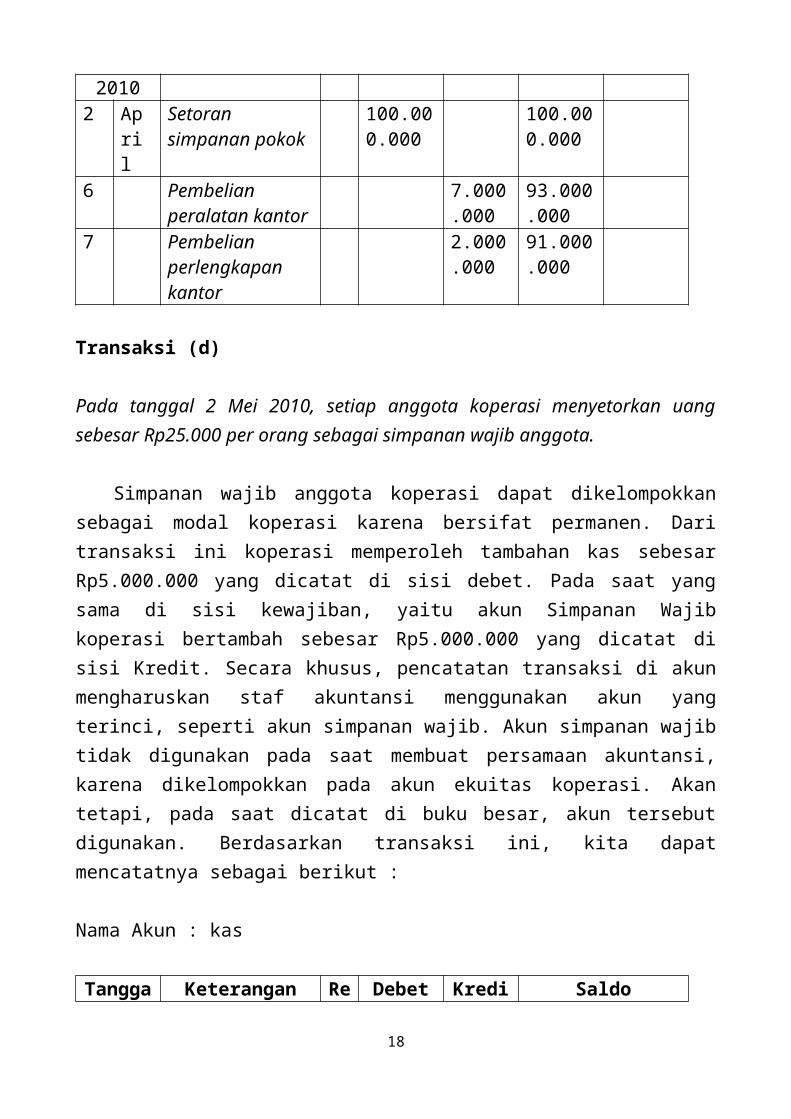

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

Transaksi (d)

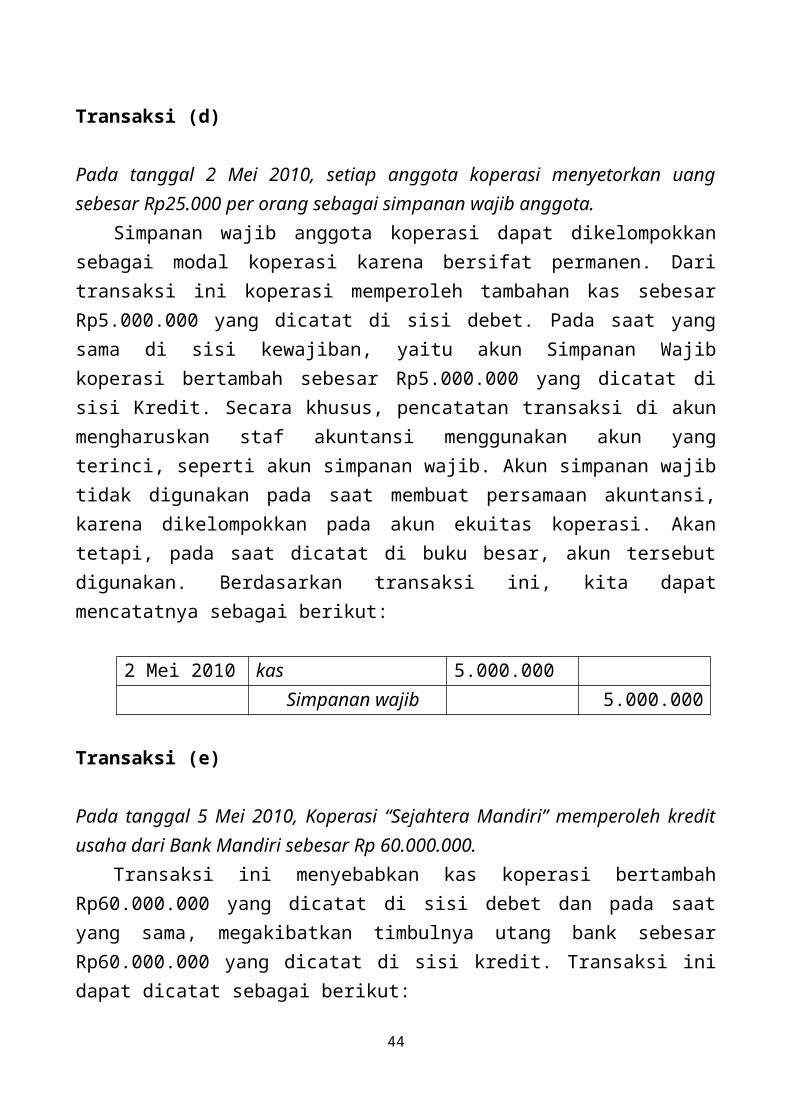

Pada tanggal 2 Mei 2010, setiap anggota koperasi menyetorkan uangsebesar Rp25.000 per orang sebagai simpanan wajib anggota.

Simpanan wajib anggota koperasi dapat dikelompokkansebagai modal koperasi karena bersifat permanen. Daritransaksi ini koperasi memperoleh tambahan kas sebesarRp5.000.000 yang dicatat di sisi debet. Pada saat yangsama di sisi kewajiban, yaitu akun Simpanan Wajibkoperasi bertambah sebesar Rp5.000.000 yang dicatat disisi Kredit. Secara khusus, pencatatan transaksi di akunmengharuskan staf akuntansi menggunakan akun yangterinci, seperti akun simpanan wajib. Akun simpanan wajibtidak digunakan pada saat membuat persamaan akuntansi,karena dikelompokkan pada akun ekuitas koperasi. Akantetapi, pada saat dicatat di buku besar, akun tersebutdigunakan. Berdasarkan transaksi ini, kita dapatmencatatnya sebagai berikut :

Nama Akun : kas

Tangga Keterangan Re Debet Kredi Saldo

18

l f t Debet Kredit2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

Nama Akun : simpanan wajib

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

2 Mei Setoran simpanan wajib

5.000.000

5.000.000

Transaksi (e)

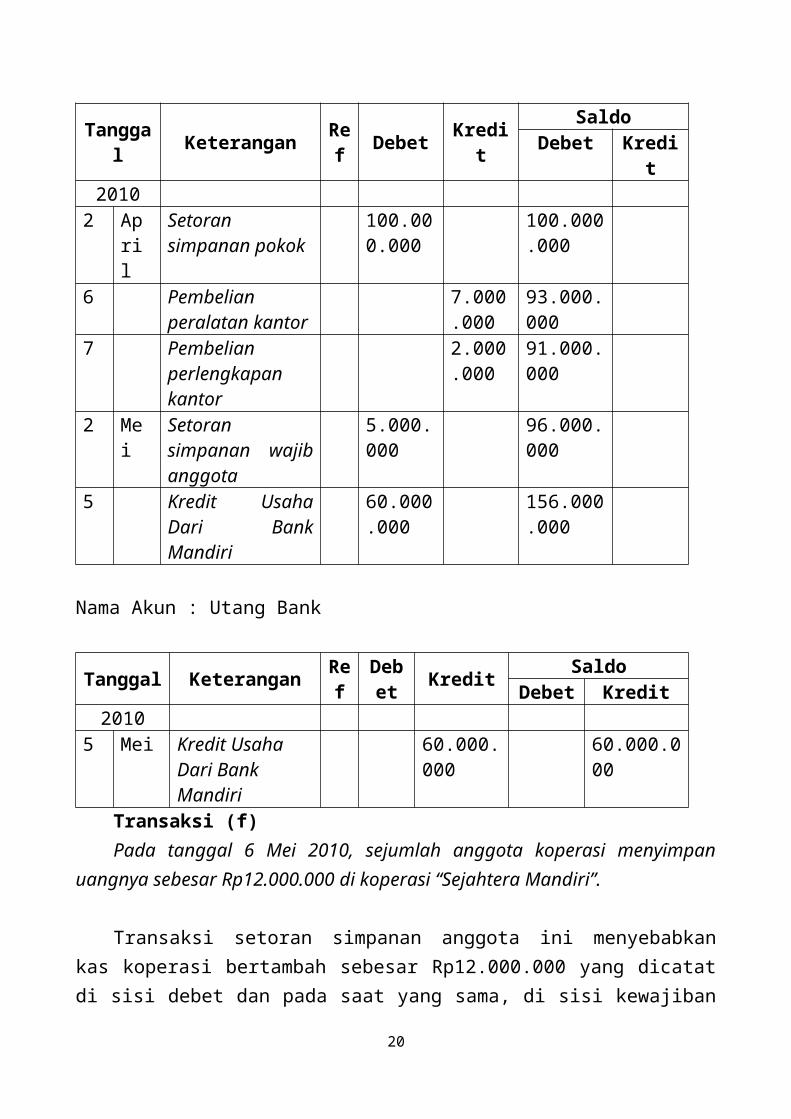

Pada tanggal 5 Mei 2010, Koperasi “Sejahtera Mandiri” memperoleh kreditusaha dari Bank Mandiri sebesar Rp 60.000.000

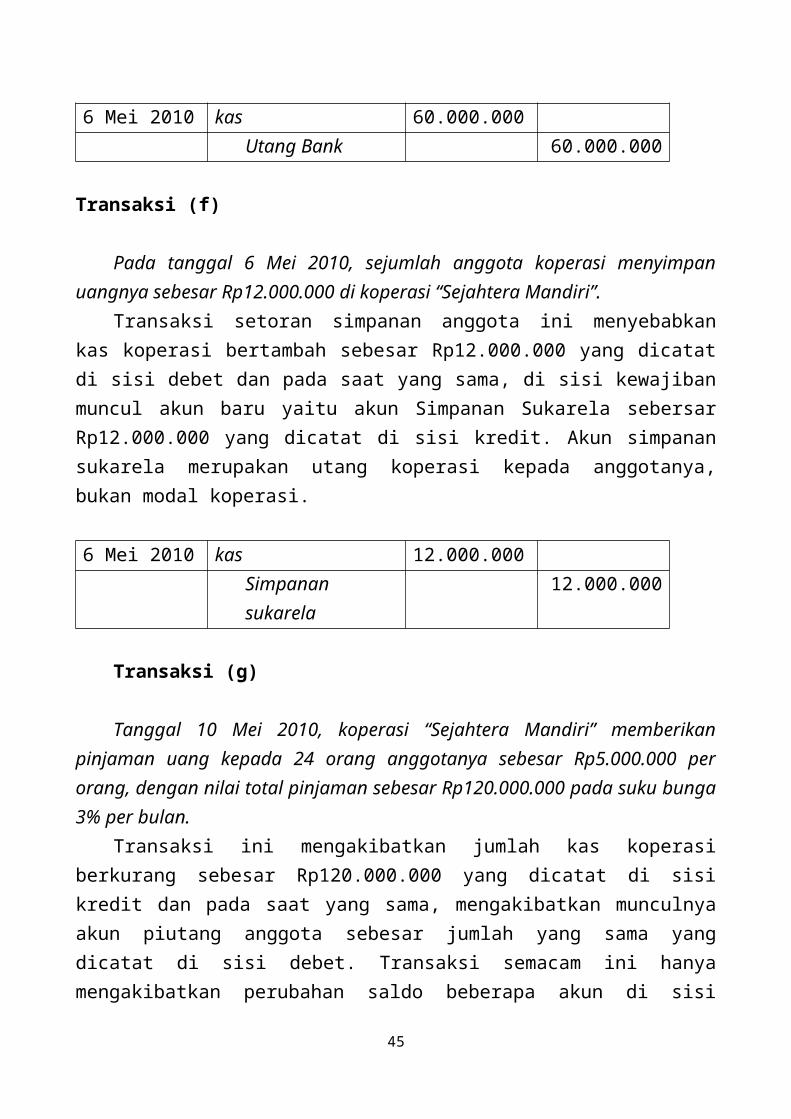

Transaksi ini menyebabkan kas koperasi bertambahRp60.000.000 yang dicatat di sisi debet dan pada saatyang sama, megakibatkan timbulnya utang bank sebesarRp60.000.000 yang dicatat di sisi kredit. Transaksi inidapat dicatat sebagai berikut:

Nama Akun : kas

19

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

5 Kredit UsahaDari BankMandiri

60.000.000

156.000.000

Nama Akun : Utang Bank

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

5 Mei Kredit Usaha Dari Bank Mandiri

60.000.000

60.000.000

Transaksi (f)Pada tanggal 6 Mei 2010, sejumlah anggota koperasi menyimpan

uangnya sebesar Rp12.000.000 di koperasi “Sejahtera Mandiri”.

Transaksi setoran simpanan anggota ini menyebabkankas koperasi bertambah sebesar Rp12.000.000 yang dicatatdi sisi debet dan pada saat yang sama, di sisi kewajiban

20

muncul akun baru yaitu akun Simpanan Sukarela sebersarRp12.000.000 yang dicatat di sisi kredit. Akun simpanansukarela merupakan utang koperasi kepada anggotanya,bukan modal koperasi.

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

5 Kredit UsahaDari BankMandiri

60.000.000

156.000.000

6 Simpanansukarela anggota

12.000.000

168.000.000

Nama Akun : simpanan sukarela

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

5 Mei Simpanan sukarela

12.000.000

12.000.000

21

anggota

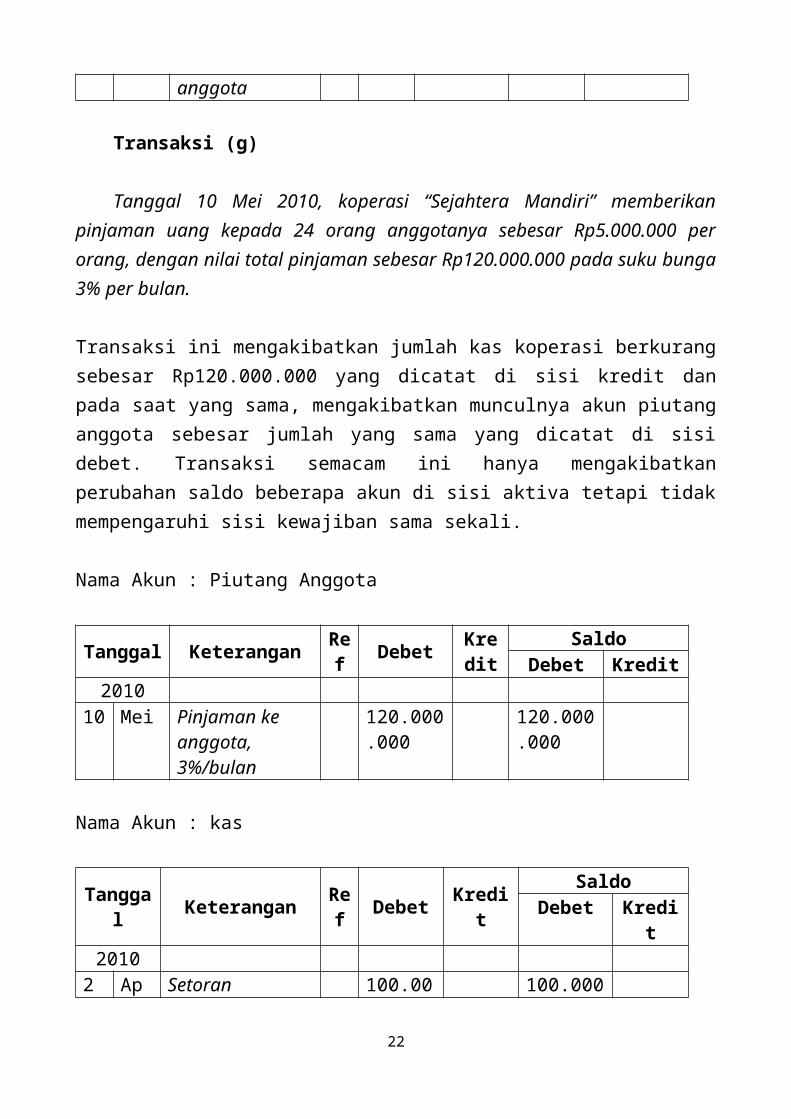

Transaksi (g)

Tanggal 10 Mei 2010, koperasi “Sejahtera Mandiri” memberikanpinjaman uang kepada 24 orang anggotanya sebesar Rp5.000.000 perorang, dengan nilai total pinjaman sebesar Rp120.000.000 pada suku bunga3% per bulan.

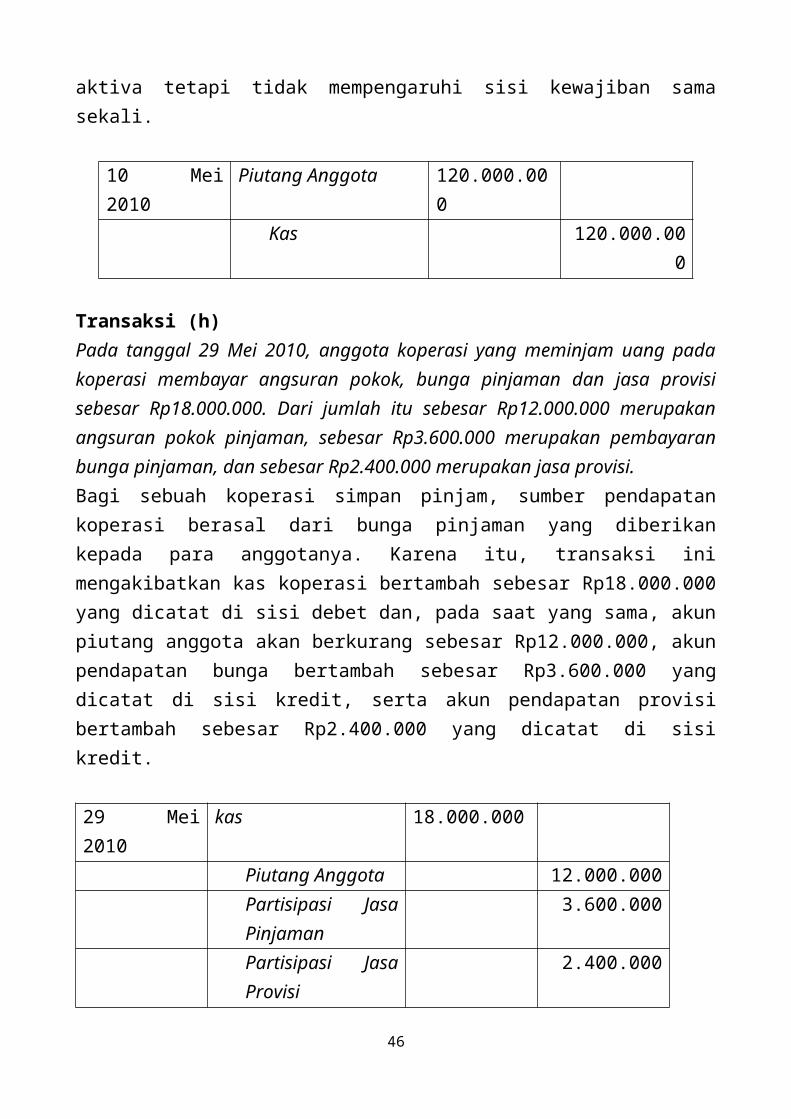

Transaksi ini mengakibatkan jumlah kas koperasi berkurangsebesar Rp120.000.000 yang dicatat di sisi kredit danpada saat yang sama, mengakibatkan munculnya akun piutanganggota sebesar jumlah yang sama yang dicatat di sisidebet. Transaksi semacam ini hanya mengakibatkanperubahan saldo beberapa akun di sisi aktiva tetapi tidakmempengaruhi sisi kewajiban sama sekali.

Nama Akun : Piutang Anggota

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

10 Mei Pinjaman ke anggota, 3%/bulan

120.000.000

120.000.000

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 Ap Setoran 100.00 100.000

22

ril

simpanan pokok 0.000 .000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

5 Kredit UsahaDari BankMandiri

60.000.000

156.000.000

6 Simpanansukarela anggota

12.000.000

168.000.000

10 Piutang anggota 120.000.000

48.000.000

Transaksi (h)

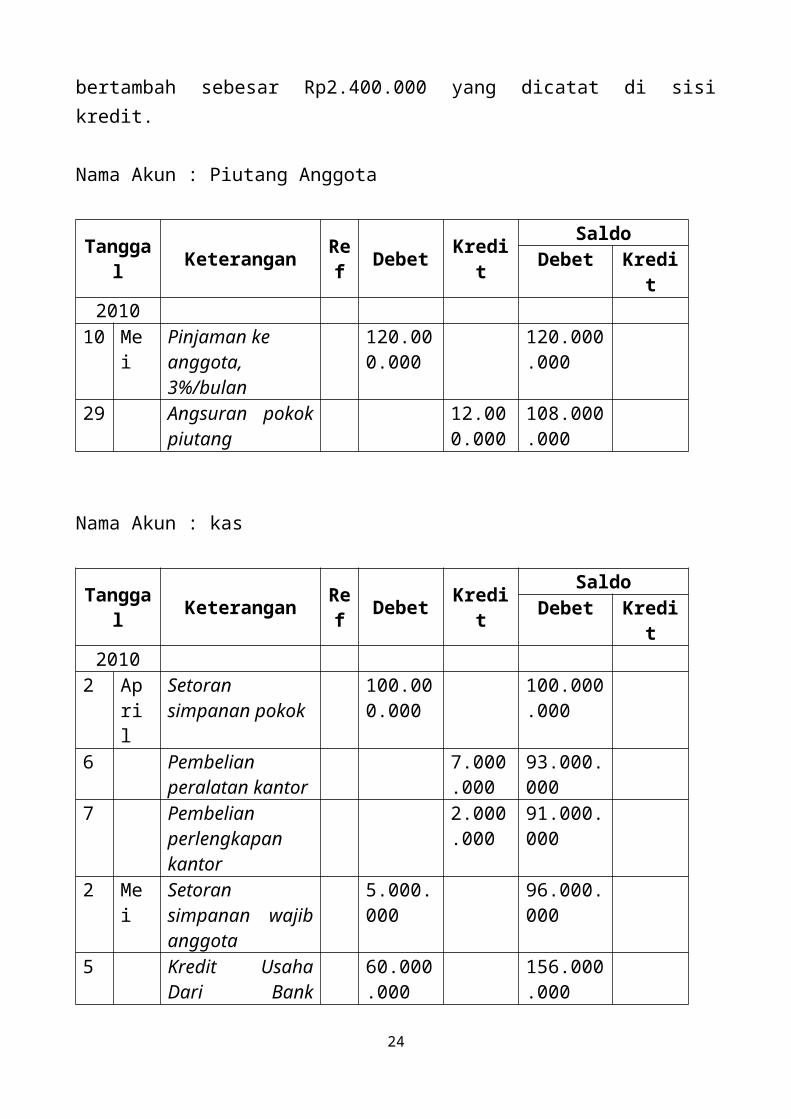

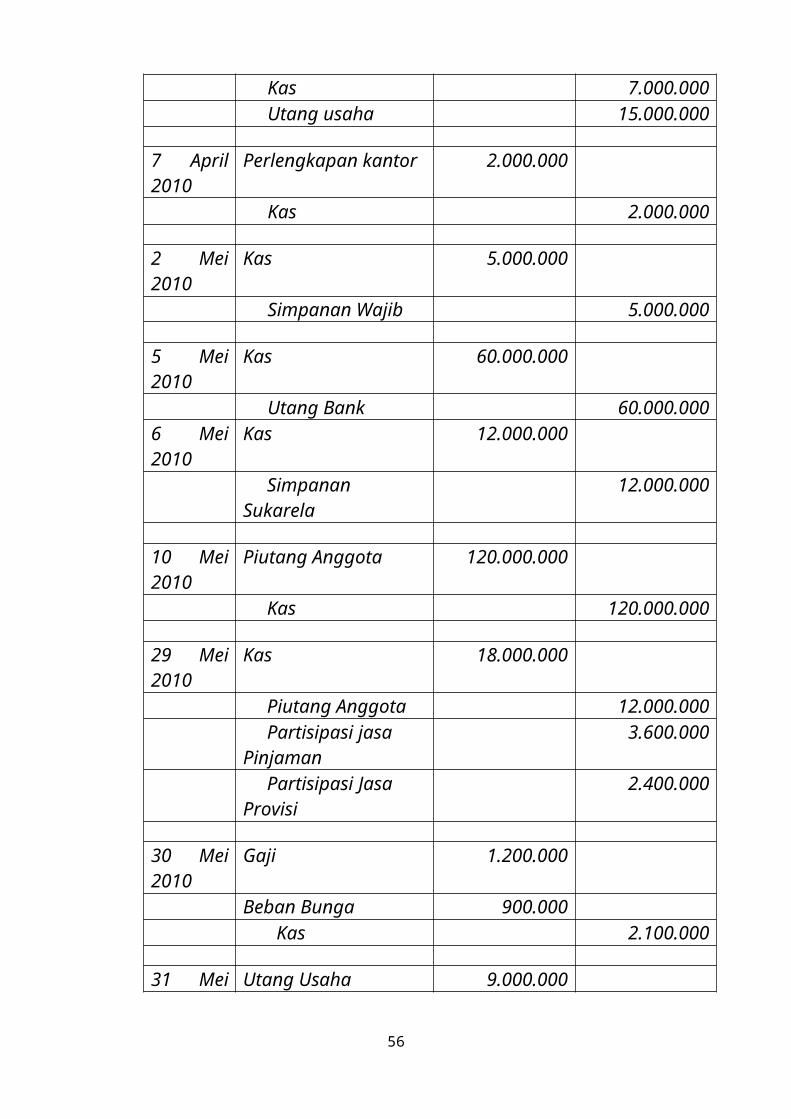

Pada tanggal 29 Mei 2010, anggota koperasi yang meminjam uang padakoperasi membayar angsuran pokok, bunga pinjaman dan jasa provisisebesar Rp18.000.000. Dari jumlah itu sebesar Rp12.000.000 merupakanangsuran pokok pinjaman, sebesar Rp3.600.000 merupakan pembayaranbunga pinjaman, dan sebesar Rp2.400.000 merupakan jasa provisi.

Bagi sebuah koperasi simpan pinjam, sumber pendapatankoperasi berasal dari bunga pinjaman yang diberikankepada para anggotanya. Karena itu, transaksi inimengakibatkan kas koperasi bertambah sebesar Rp18.000.000yang dicatat di sisi debet dan, pada saat yang sama, akunpiutang anggota akan berkurang sebesar Rp12.000.000, akunpendapatan bunga bertambah sebesar Rp3.600.000 yangdicatat di sisi kredit, serta akun pendapatan provisi

23

bertambah sebesar Rp2.400.000 yang dicatat di sisikredit.

Nama Akun : Piutang Anggota

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

10 Mei

Pinjaman ke anggota, 3%/bulan

120.000.000

120.000.000

29 Angsuran pokokpiutang

12.000.000

108.000.000

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

5 Kredit UsahaDari Bank

60.000.000

156.000.000

24

Mandiri6 Simpanan

sukarela anggota12.000.000

168.000.000

10 Piutang anggota 120.000.000

48.000.000

29 Angsuran pokokdan bunga

18.000.000

66.000.000

Nama Akun : partisipasi jasa pinjaman

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

29 Mei Pendapatan bunga pinjaman anggota

3.600.000

3.600.000

Nama Akun : partisipasi jasa provisi

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

29 Mei Pendapatan jasa provisi pinjaman

2.400.000

2.400.000

Transaksi (i)

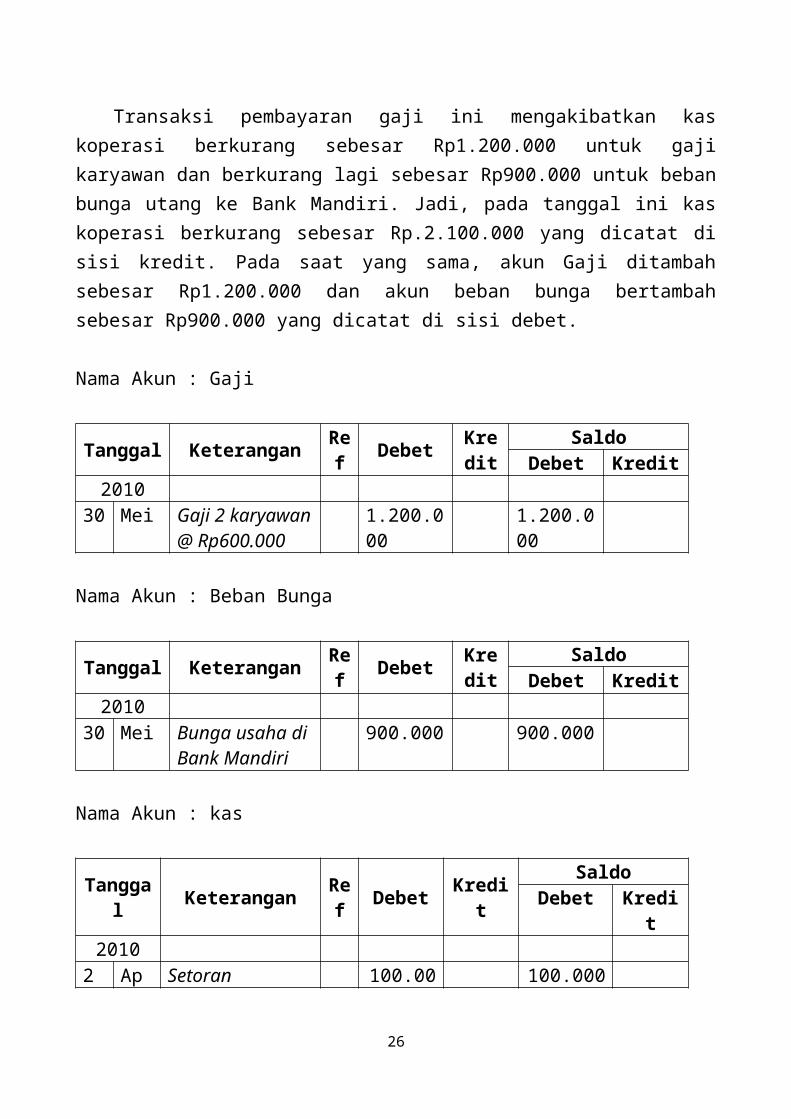

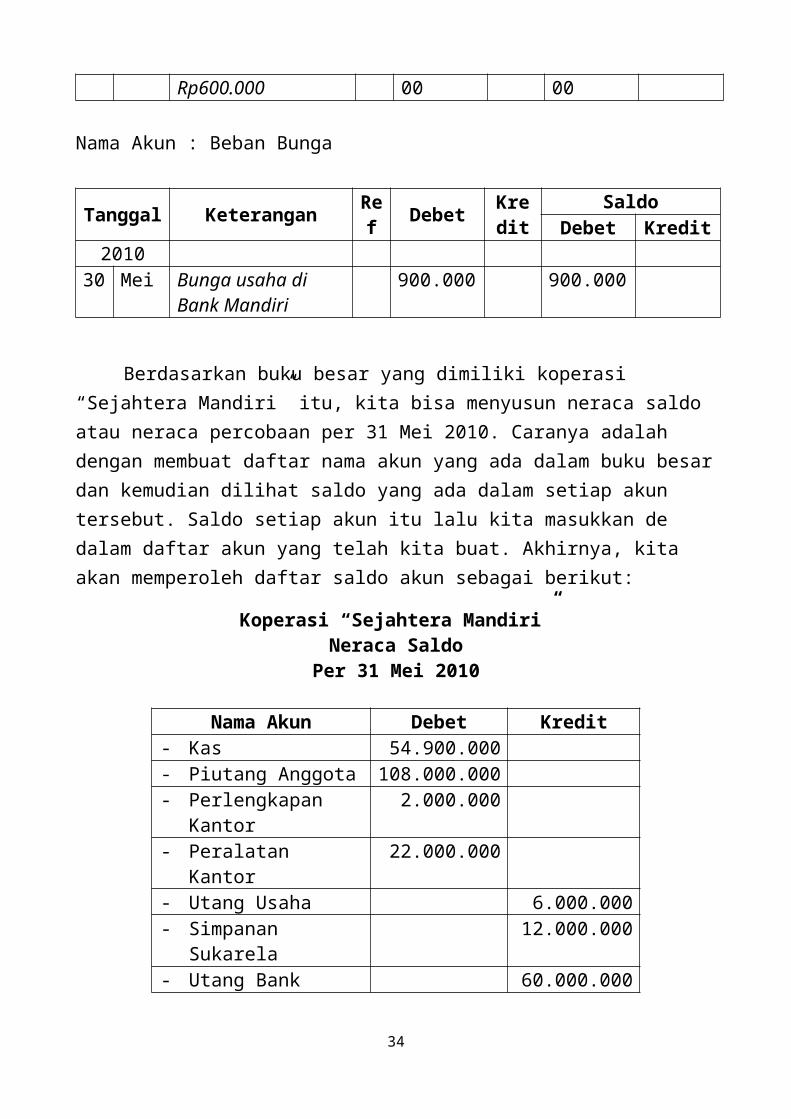

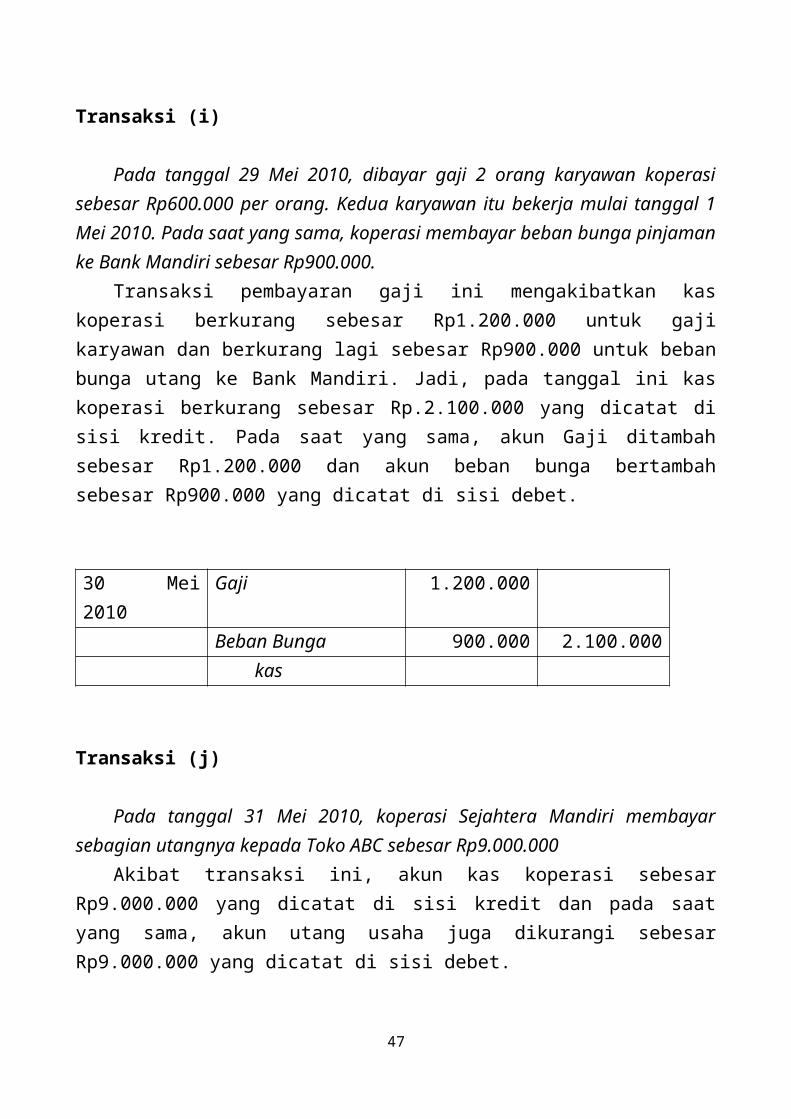

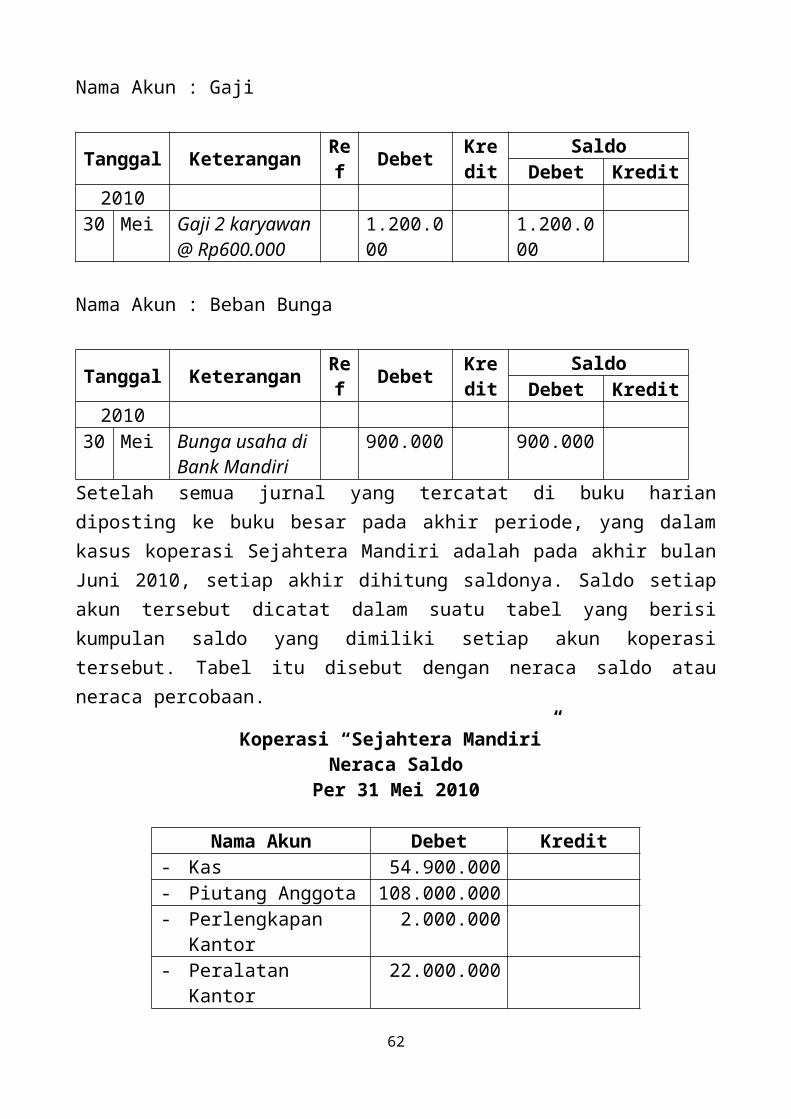

Pada tanggal 29 Mei 2010, dibayar gaji 2 orang karyawan koperasisebesar Rp600.000 per orang. Kedua karyawan itu bekerja mulai tanggal 1Mei 2010. Pada saat yang sama, koperasi membayar beban bunga pinjamanke Bank Mandiri sebesar Rp900.000.

25

Transaksi pembayaran gaji ini mengakibatkan kaskoperasi berkurang sebesar Rp1.200.000 untuk gajikaryawan dan berkurang lagi sebesar Rp900.000 untuk bebanbunga utang ke Bank Mandiri. Jadi, pada tanggal ini kaskoperasi berkurang sebesar Rp.2.100.000 yang dicatat disisi kredit. Pada saat yang sama, akun Gaji ditambahsebesar Rp1.200.000 dan akun beban bunga bertambahsebesar Rp900.000 yang dicatat di sisi debet.

Nama Akun : Gaji

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

30 Mei Gaji 2 karyawan@ Rp600.000

1.200.000

1.200.000

Nama Akun : Beban Bunga

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

30 Mei Bunga usaha di Bank Mandiri

900.000 900.000

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 Ap Setoran 100.00 100.000

26

ril

simpanan pokok 0.000 .000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

5 Kredit UsahaDari BankMandiri

60.000.000

156.000.000

6 Simpanansukarela anggota

12.000.000

168.000.000

10 Piutang anggota 120.000.00

0

48.000.000

29 Angsuran pokokdan bunga

18.000.000

66.000.000

30 Beban bungadan gaji

2.100.000

63.900.000

Transaksi (j)

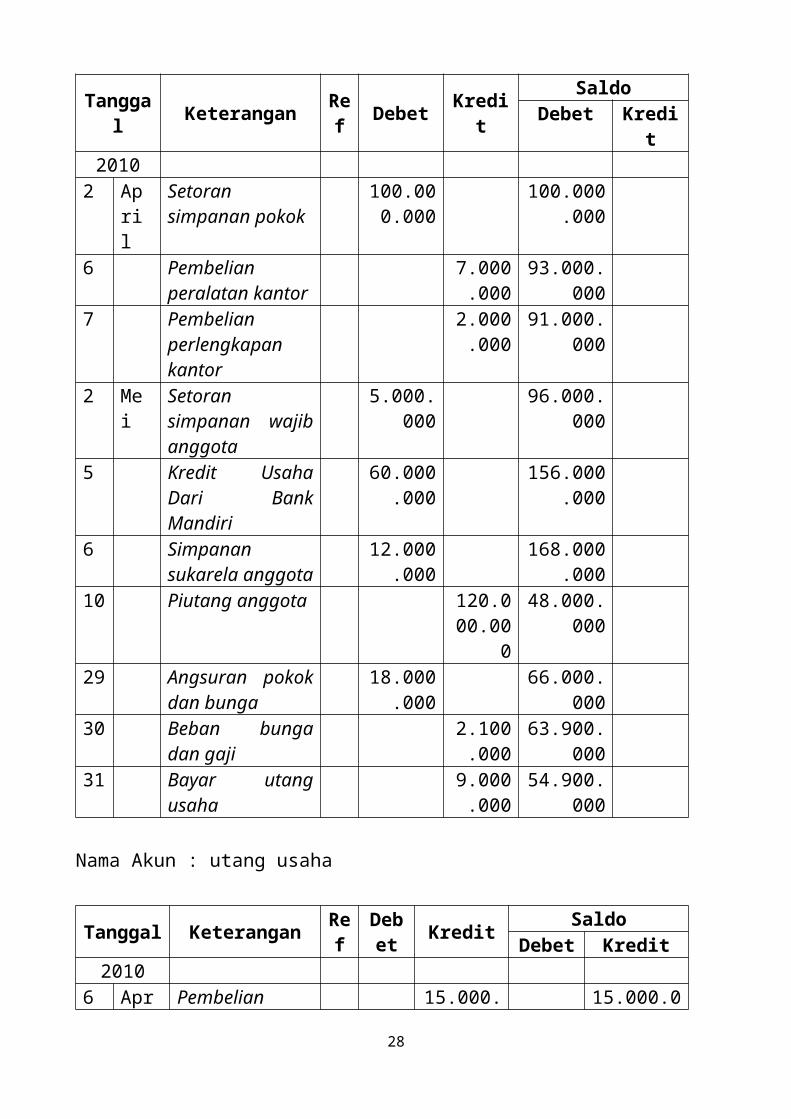

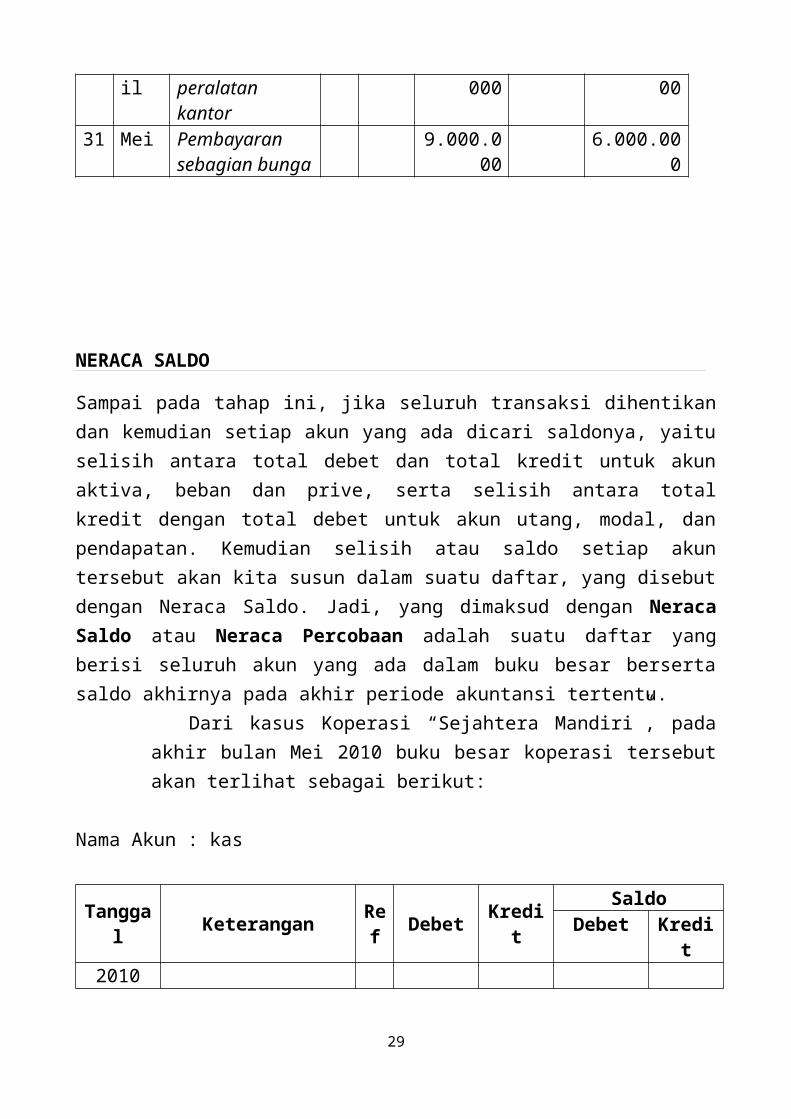

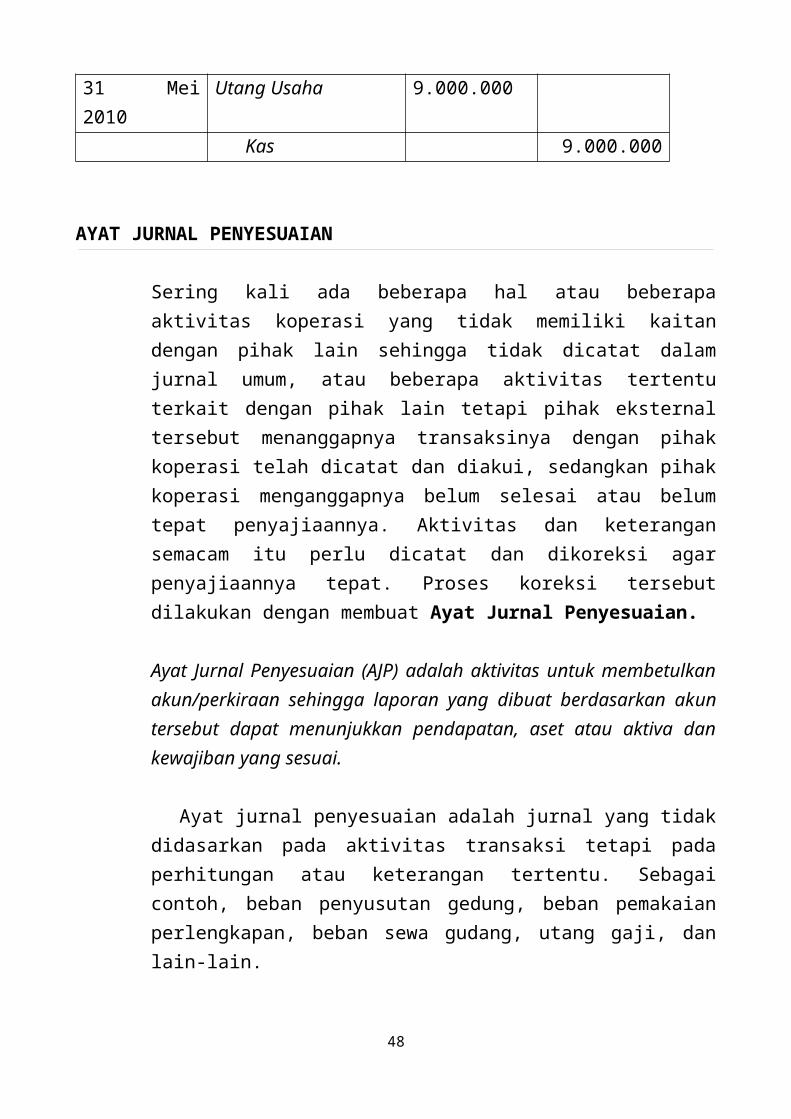

Pada tanggal 31 Mei 2010, koperasi Sejahtera Mandiri membayarsebagian utangnya kepada Toko ABC sebesar Rp9.000.000

Akibat transaksi ini, akun kas koperasi sebesarRp9.000.000 yang dicatat di sisi kredit dan pada saatyang sama, akun utang usaha juga dikurangi sebesarRp9.000.000 yang dicatat di sisi debet.

Nama Akun : kas

27

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei

Setoransimpanan wajibanggota

5.000.000

96.000.000

5 Kredit UsahaDari BankMandiri

60.000.000

156.000.000

6 Simpanansukarela anggota

12.000.000

168.000.000

10 Piutang anggota 120.000.00

0

48.000.000

29 Angsuran pokokdan bunga

18.000.000

66.000.000

30 Beban bungadan gaji

2.100.000

63.900.000

31 Bayar utangusaha

9.000.000

54.900.000

Nama Akun : utang usaha

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

6 Apr Pembelian 15.000. 15.000.0

28

il peralatan kantor

000 00

31 Mei Pembayaransebagian bunga

9.000.000

6.000.000

NERACA SALDO

Sampai pada tahap ini, jika seluruh transaksi dihentikandan kemudian setiap akun yang ada dicari saldonya, yaituselisih antara total debet dan total kredit untuk akunaktiva, beban dan prive, serta selisih antara totalkredit dengan total debet untuk akun utang, modal, danpendapatan. Kemudian selisih atau saldo setiap akuntersebut akan kita susun dalam suatu daftar, yang disebutdengan Neraca Saldo. Jadi, yang dimaksud dengan NeracaSaldo atau Neraca Percobaan adalah suatu daftar yangberisi seluruh akun yang ada dalam buku besar bersertasaldo akhirnya pada akhir periode akuntansi tertentu.

Dari kasus Koperasi “Sejahtera Mandiri”, padaakhir bulan Mei 2010 buku besar koperasi tersebutakan terlihat sebagai berikut:

Nama Akun : kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

29

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapan kantor

2.000.000

91.000.000

2 Mei

Setoran simpananwajib anggota

5.000.000

96.000.000

5 Kredit Usaha DariBank Mandiri

60.000.000

156.000.000

6 Simpanan sukarelaanggota

12.000.000

168.000.000

10 Piutang anggota 120.000.000

48.000.000

29 Angsuran pokok danbunga

18.000.000

66.000.000

30 Beban bunga dangaji

2.100.000

63.900.000

31 Bayar utang usaha 9.000.000

54.900.000

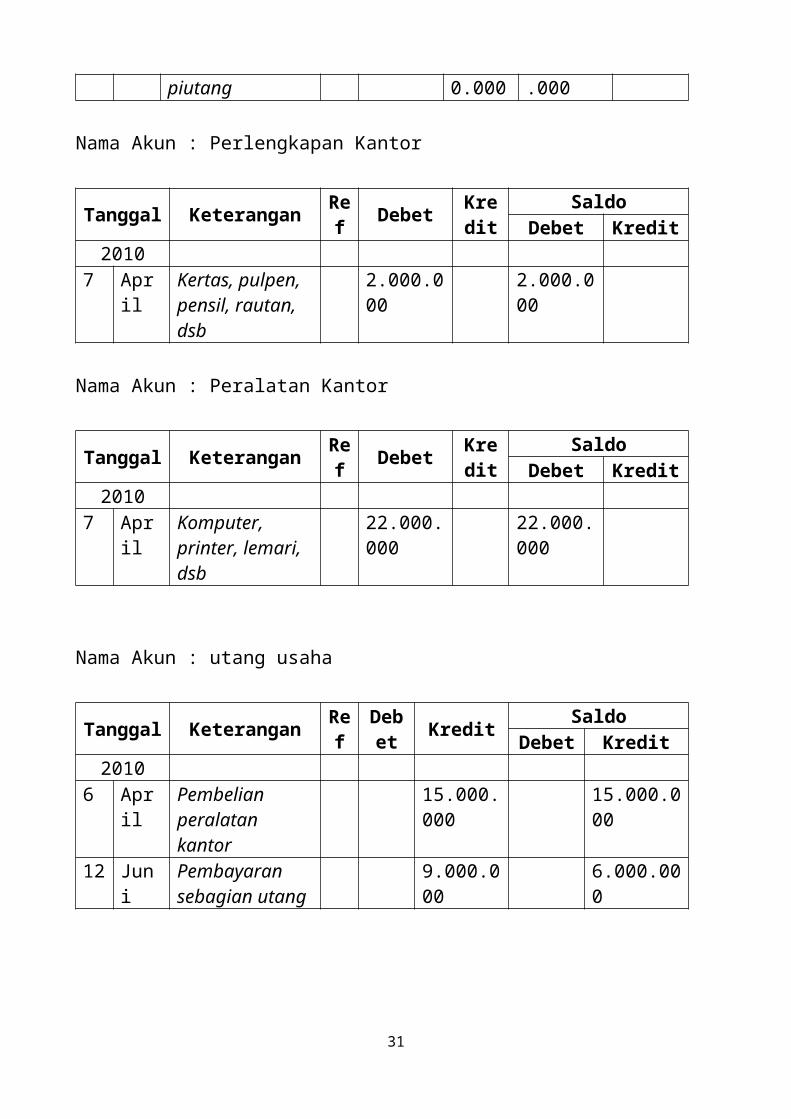

Nama Akun : Piutang Anggota

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

10 Mei

Pinjaman ke anggota, 3%/bulan

120.000.000

120.000.000

29 Angsuran pokok 12.00 108.000

30

piutang 0.000 .000

Nama Akun : Perlengkapan Kantor

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

7 April

Kertas, pulpen, pensil, rautan, dsb

2.000.000

2.000.000

Nama Akun : Peralatan Kantor

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

7 April

Komputer, printer, lemari, dsb

22.000.000

22.000.000

Nama Akun : utang usaha

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

6 April

Pembelian peralatan kantor

15.000.000

15.000.000

12 Juni

Pembayaransebagian utang

9.000.000

6.000.000

31

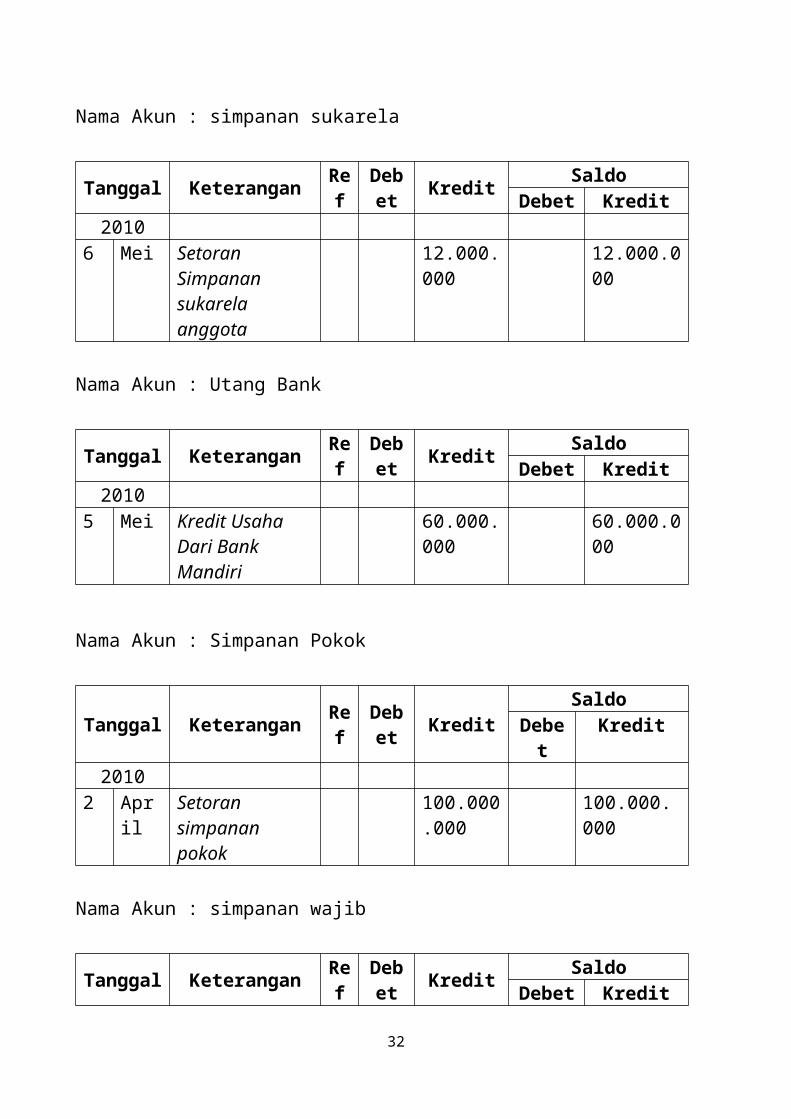

Nama Akun : simpanan sukarela

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

6 Mei Setoran Simpanan sukarela anggota

12.000.000

12.000.000

Nama Akun : Utang Bank

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

5 Mei Kredit Usaha Dari Bank Mandiri

60.000.000

60.000.000

Nama Akun : Simpanan Pokok

Tanggal Keterangan Ref

Debet Kredit

SaldoDebet

Kredit

20102 Apr

il Setoran simpanan pokok

100.000.000

100.000.000

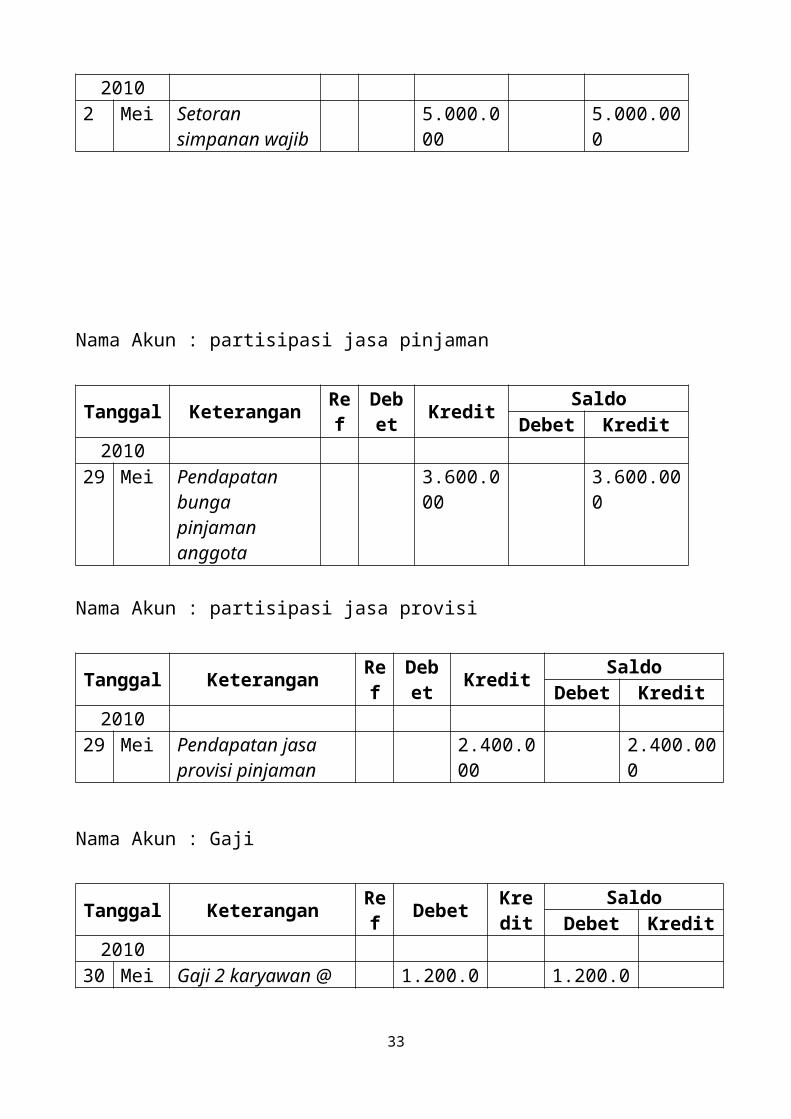

Nama Akun : simpanan wajib

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit

32

20102 Mei Setoran

simpanan wajib5.000.000

5.000.000

Nama Akun : partisipasi jasa pinjaman

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

29 Mei Pendapatan bunga pinjaman anggota

3.600.000

3.600.000

Nama Akun : partisipasi jasa provisi

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

29 Mei Pendapatan jasa provisi pinjaman

2.400.000

2.400.000

Nama Akun : Gaji

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

30 Mei Gaji 2 karyawan @ 1.200.0 1.200.0

33

Rp600.000 00 00

Nama Akun : Beban Bunga

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

30 Mei Bunga usaha di Bank Mandiri

900.000 900.000

Berdasarkan buku besar yang dimiliki koperasi “Sejahtera Mandiri” itu, kita bisa menyusun neraca saldo atau neraca percobaan per 31 Mei 2010. Caranya adalah dengan membuat daftar nama akun yang ada dalam buku besardan kemudian dilihat saldo yang ada dalam setiap akun tersebut. Saldo setiap akun itu lalu kita masukkan de dalam daftar akun yang telah kita buat. Akhirnya, kita akan memperoleh daftar saldo akun sebagai berikut:

Koperasi “Sejahtera Mandiri”Neraca Saldo

Per 31 Mei 2010

Nama Akun Debet Kredit - Kas 54.900.000- Piutang Anggota 108.000.000- Perlengkapan

Kantor2.000.000

- Peralatan Kantor

22.000.000

- Utang Usaha 6.000.000- Simpanan

Sukarela12.000.000

- Utang Bank 60.000.000

34

- Simpanan Pokok 100.000.000

- Simpanan Wajib 5.000.000- Partisipasi

Jasa Anggota3.600.000

- Partisipasi Jasa Provisi

2.400.000

- Gaji 1.200.000- Beban Bunga 900.000+ Total 189.000.000 189.000.00

0

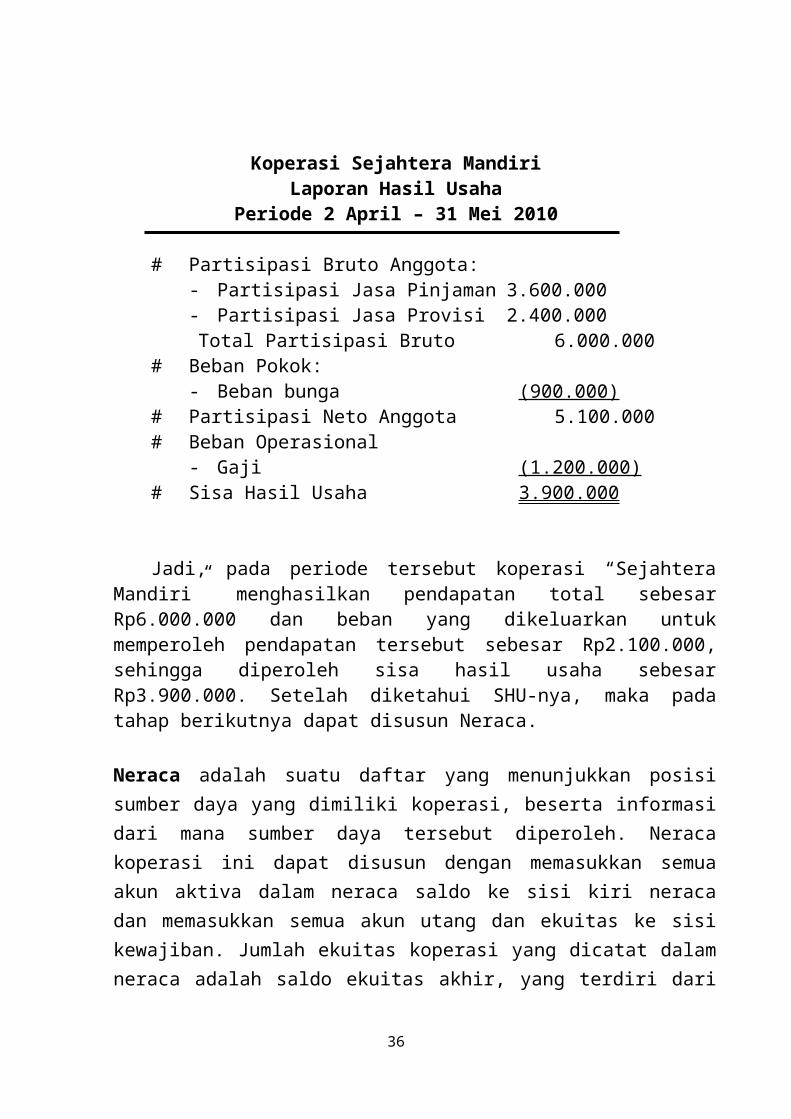

LAPORAN KEUANGAN

Berdasarkan neraca saldo yang telah kita miliki,kita dapat mulai menyusun laporan keuanganKoperasi “Sejahtera Mandiri”. Penyusunan laporankeuangan tersebut dimulai dengan pembuatanPerhitungan Hasil Usaha, kemudian baru disusunNeraca koperasi.

Perhitungan Hasil Usaha adalah suatu laporan yangmenunjukkan kemampuan koperasi dalam menghasilkanSHU selama suatu periode akuntansi atau satutahun. Untuk mengetahui SHU yang diperolehkoperasi dalam suatu periode, hitunglah dengancara mengurangkan beban yang dikeluarkan koperasiselama satu periode dari pendapatan yangdiperolehnya dalam periode yang sama.

Dalam contoh soal di atas, berdasarkan neracasaldo yang telah disusun, perhitungan hasil usahaatau laporan laba rugi Koperasi “SejahteraMandiri” adalah sebagai berikut:

35

Koperasi Sejahtera MandiriLaporan Hasil Usaha

Periode 2 April – 31 Mei 2010

# Partisipasi Bruto Anggota:- Partisipasi Jasa Pinjaman 3.600.000- Partisipasi Jasa Provisi 2.400.000Total Partisipasi Bruto 6.000.000

# Beban Pokok:- Beban bunga (900.000)

# Partisipasi Neto Anggota 5.100.000# Beban Operasional

- Gaji (1.200.000)# Sisa Hasil Usaha 3.900.000

Jadi, pada periode tersebut koperasi “SejahteraMandiri” menghasilkan pendapatan total sebesarRp6.000.000 dan beban yang dikeluarkan untukmemperoleh pendapatan tersebut sebesar Rp2.100.000,sehingga diperoleh sisa hasil usaha sebesarRp3.900.000. Setelah diketahui SHU-nya, maka padatahap berikutnya dapat disusun Neraca.

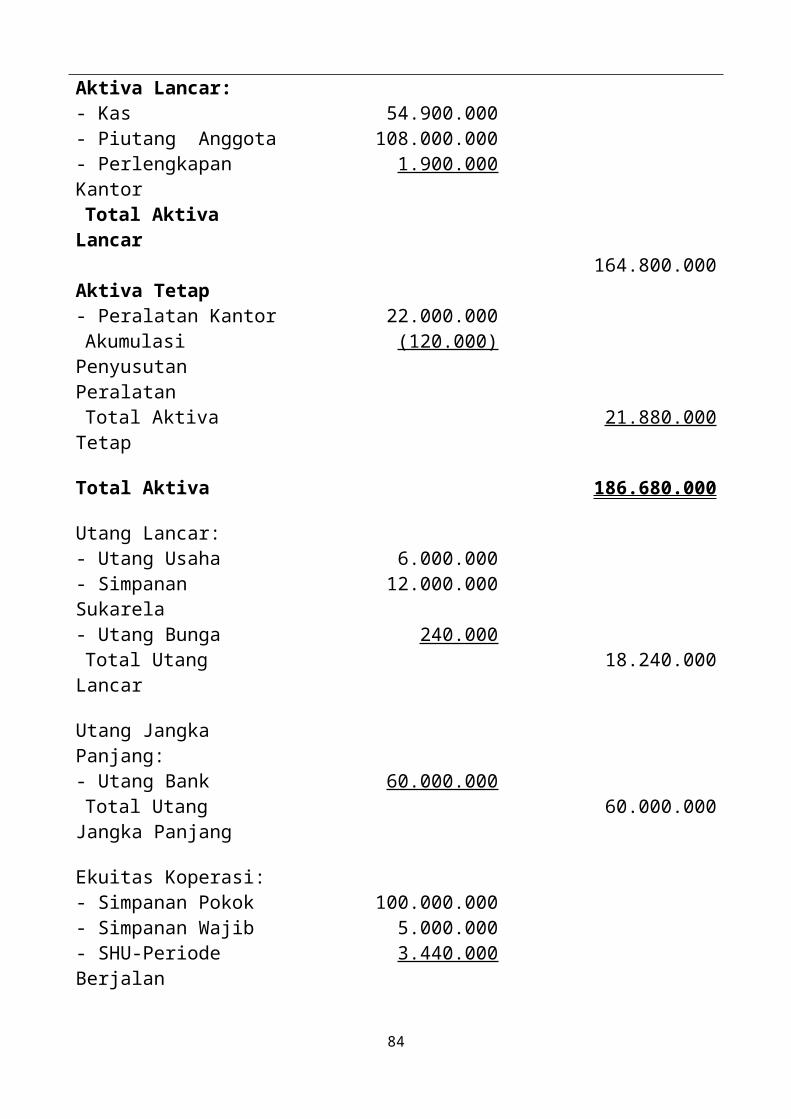

Neraca adalah suatu daftar yang menunjukkan posisisumber daya yang dimiliki koperasi, beserta informasidari mana sumber daya tersebut diperoleh. Neracakoperasi ini dapat disusun dengan memasukkan semuaakun aktiva dalam neraca saldo ke sisi kiri neracadan memasukkan semua akun utang dan ekuitas ke sisikewajiban. Jumlah ekuitas koperasi yang dicatat dalamneraca adalah saldo ekuitas akhir, yang terdiri dari

36

Simpanan Pokok, Simpanan Wajib, dan SHU periodeberjalan. Jadi, neraca koperasi “Sejahtera Mandiri”dapat disusun sebagai berikut:

37

Koperasi “Sejahtera Mandiri”Neraca

Per 31 Mei 2010

Kas 54.900.0

00

Utang usaha 6.000.000

Piutang

Anggota

108.000.

000

Simpanan

Sukarela

12.000.00

0Perlengkapan

Kantor

2.000.00

0

Utang Bank 60.000.00

0Peralatan

Kantor

22.000.0

00

Simpanan

Pokok

100.000.0

00Simpanan

Wajib

5.000.000

SHU Periode

Berjalan

3.900.000

Total Aktiva 186.900.

000

Total

Kewajiban

186.900.0

00

Neraca koperasi “Sejahtera Mandiri” pada akhirperiode akuntansi akan terlihat seperti tersebut diatas, dengan total aktiva dan total kewajiban sebesarRp186.900.000.

38

JURNAL

JURNAL UMUM DAN BUKU HARIAN

Jurnal Umum atau jurnal transaksi adalahaktivitas meringkas dan mencatat transaksikoperasi berdasarkan dokumen dasar secarakronologis beserta penjelasan yang diperlukandalam buku harian. Jurnal berfungsi mencatat danmeringkas pengaruh setiap transaksi koperasiterhadap persamaan dasar akuntansi. Sedangkan akundan buku besar berfungsi mencatat transaksikoperasi menurut jenis transaksinya. Jadi, jurnalbukan berfungsi menggantikan buku besar dan akun,tetapi diantara keduanya saling melengkapi satudengan lainnya. Transaksi yang telah dijurnal padabuku harian setiap beberapa waktu, misalnyaseminggu sekali atau sebulan sekali, harus

39

diposting/dipindahkan ke buku besar sesuai denganjenis akunnya.

Buku Jurnal adalah media yang digunakan untukmencatat transaksi koperasi secara ringkas,permanen, dan lengkap serta disusun secarakronologis untuk referansi di masa mendatang.Secara umum, buku jurnal berbentuk empat kolomdengan manfaat yang saling menunjang satu denganlainnya. Kolom pertama (tanggal) berfungsi untukmencatat tanggal transaksi. Kolom kedua(keterangan) untuk mencatat aktifitas transaksisesuai dengan nama akun yang terkait danpenjelasan yang dsiperlukan. Kolom ketiga (ref)berguna untuk mencatat referensi yang terkaitdengan buku besar. Kolom keempat (jumlah) dibagimenjadi dua kolom, yaitu kolom debet dan kolomkredit, yang berguna untuk mencatat nilaitransaksi.

Buku Jurnal

Tanggal Keterangan Ref

SaldoDebet Kredit

2008April

2

35

Untuk melakukan penjurnalan, yaitu mencatattransaksi koperasi dalam buku harian, kita dapatberpedoman pada pencatatan dalam transaksi dalam buku

40

besar atau akun koperasi. Untuk kelompok akun aktivadan beban, jika bertambah dimasukkan di sisi debet,jika berkurang dimasukkan di sisi kredit. Untukkelompok akun utang, modal, dan pendapatan, jikabertambah dimasukkan di sisi kredit dan jikaberkurang dimasukkan di sisi debet. Setiap kata yangdijadikan dasar untuk mencatat dalam buku harianharus sama dengan nama akun yang ada di buku besar.Keterangan tambahan dalam mencatat transaksiberfungsi untuk memperjelas transaksi yang telah dijurnal.

Contoh kasus koperasi “Sejahtera Mandiri” mungkindapat memperjelas cara mencatat transaksi koperasidalam buku harian.

Transaksi (a)Pada awal tahun 2010, karyawan PT. Duta Niaga yangberlokasi di suatu kawasan industri di Jakarta, inginmendirikan koperasi. Koperasi ini direncanakan akanbergerak di bidang usaha jasa simpan pinjam. Koperasiini akan berfungsi sebagai wadah untuk menyimpan danaanggota yang ingin menyimpan uangnya dan memberikanpinjaman kepada anggota yang membutuhkannya. Akhirnyadidirikanlah koperasi oleh 200 orang karyawanperusahaan tersebut yang diberi nama Koperasi“Sejahtera Mandiri”. Untuk aktivitas harian, koperasiini akan menggunakan salah satu ruangan di perusahaansebagai kantor.

Penyetoran uang tunai sebagai simpanan pokok dari200 orang anggota koperasi sebesar Rp500.000 perorang untuk modal pendirian koperasi mengakibatkan

41

koperasi ini memiliki uang kas sebesar Rp100.000.000serta dicatat di sisi debet dan, pada saat yang sama,di sisi kewajiban akan terlihat ekuitas/modalkoperasi: simpanan pokok anggota sebesarRp100.000.000 yang dicatat di sisi kredit. Secarakhusus, pencatatan transaksi ini pada akunmengharuskan staf akuntansi menggunakan akun yangterinci, seperti akun Simpanan Pokok. Akun SimpananPokok tidak digunakan pada saat membuat persamaanakuntansi, karena dikelompokkan pada akun ekuitaskoperasi. Akan tetapi, pada saat dicatat di bukubesar, akun tersebut digunakan. Berdasarkan transaksiini, kita dapat mencatatnya sebagai berikut:

2 April2010

kas 100.000.000

Simpanan pokok 100.000.000

Empat hari kemudian, yaitu, tanggal 6 April 2010, KoperasiSejahtera Mandiri membeli peralatan kantor, seperti kursi, meja,lemari arsip, komputer, printer, dan sebagainya, sehargaRp22.000.000. Pembelian peralatan kantor ini sebagian dibayarsecara tunai dan sebagian lagi secara kredit dari Toko ABC, salahsatu supplier PT. Duta Niaga. Dari jumlah itu sebanyak Rp7.000.000telah dibayar tunai dan sisanya akan dibayar dala waktu 4 bulan.

Transaksi pembelian peralatan kantor secarakredit tersebut akan menambah aktiva (akunperalatan kantor) sebesar Rp22.000.000 yang

42

dicatat di sisi debet. Pada saat yang sama,transaksi ini mengakibatkan kas koperasi berkurangsebesar Rp 7.000.000 yang dicatat di sisi kreditdan sekaligus mengakibatkan timbulnya utang usahasebesar Rp15.000.000, yang juga dicatat di sisikredit.

6 April2010

Peralatan kantor 22.000.000

kas 7.000.000Utang Usaha 15.000.000

Transaksi (c)

Keesokan harinya, yaitu tanggal 7 April 2010, Koperasi Sejahtera Mandirijuga membeli perlengkapan kantor, seperti kertas, pensil, penggaris, buku,dan sebagainya seharga Rp2.000.000. Pembelian ini dilakukan secara tunaidengan menggunakan uang koperasi “Sejahtera Mandiri”.

Transaksi pembelian perlengkapan kantor secara tunaiini akan mengakibatkan bertambahnya aktiva (akunperlengkapan kantor) sebesar Rp2.000.000 yang dicatat disisi debet dan, pada saat yang sama, akan mengurangi kassebesar Rp2.000.000 yang dicatat di sisi kredit.Transaksi semacam ini tidak berpengaruh sama sekaliterhadap sisi kewajiban. Berdasarkan transaksi ini, kitadapat mencatatnya sebagai berikut:

7 April2010

Perlengkapan kantor 2.000.000

Kas 2.000.000

43

Transaksi (d)

Pada tanggal 2 Mei 2010, setiap anggota koperasi menyetorkan uangsebesar Rp25.000 per orang sebagai simpanan wajib anggota.

Simpanan wajib anggota koperasi dapat dikelompokkansebagai modal koperasi karena bersifat permanen. Daritransaksi ini koperasi memperoleh tambahan kas sebesarRp5.000.000 yang dicatat di sisi debet. Pada saat yangsama di sisi kewajiban, yaitu akun Simpanan Wajibkoperasi bertambah sebesar Rp5.000.000 yang dicatat disisi Kredit. Secara khusus, pencatatan transaksi di akunmengharuskan staf akuntansi menggunakan akun yangterinci, seperti akun simpanan wajib. Akun simpanan wajibtidak digunakan pada saat membuat persamaan akuntansi,karena dikelompokkan pada akun ekuitas koperasi. Akantetapi, pada saat dicatat di buku besar, akun tersebutdigunakan. Berdasarkan transaksi ini, kita dapatmencatatnya sebagai berikut:

2 Mei 2010 kas 5.000.000Simpanan wajib 5.000.000

Transaksi (e)

Pada tanggal 5 Mei 2010, Koperasi “Sejahtera Mandiri” memperoleh kreditusaha dari Bank Mandiri sebesar Rp 60.000.000.

Transaksi ini menyebabkan kas koperasi bertambahRp60.000.000 yang dicatat di sisi debet dan pada saatyang sama, megakibatkan timbulnya utang bank sebesarRp60.000.000 yang dicatat di sisi kredit. Transaksi inidapat dicatat sebagai berikut:

44

6 Mei 2010 kas 60.000.000Utang Bank 60.000.000

Transaksi (f)

Pada tanggal 6 Mei 2010, sejumlah anggota koperasi menyimpanuangnya sebesar Rp12.000.000 di koperasi “Sejahtera Mandiri”.

Transaksi setoran simpanan anggota ini menyebabkankas koperasi bertambah sebesar Rp12.000.000 yang dicatatdi sisi debet dan pada saat yang sama, di sisi kewajibanmuncul akun baru yaitu akun Simpanan Sukarela sebersarRp12.000.000 yang dicatat di sisi kredit. Akun simpanansukarela merupakan utang koperasi kepada anggotanya,bukan modal koperasi.

6 Mei 2010 kas 12.000.000Simpanansukarela

12.000.000

Transaksi (g)

Tanggal 10 Mei 2010, koperasi “Sejahtera Mandiri” memberikanpinjaman uang kepada 24 orang anggotanya sebesar Rp5.000.000 perorang, dengan nilai total pinjaman sebesar Rp120.000.000 pada suku bunga3% per bulan.

Transaksi ini mengakibatkan jumlah kas koperasiberkurang sebesar Rp120.000.000 yang dicatat di sisikredit dan pada saat yang sama, mengakibatkan munculnyaakun piutang anggota sebesar jumlah yang sama yangdicatat di sisi debet. Transaksi semacam ini hanyamengakibatkan perubahan saldo beberapa akun di sisi

45

aktiva tetapi tidak mempengaruhi sisi kewajiban samasekali.

10 Mei2010

Piutang Anggota 120.000.000

Kas 120.000.000

Transaksi (h)Pada tanggal 29 Mei 2010, anggota koperasi yang meminjam uang padakoperasi membayar angsuran pokok, bunga pinjaman dan jasa provisisebesar Rp18.000.000. Dari jumlah itu sebesar Rp12.000.000 merupakanangsuran pokok pinjaman, sebesar Rp3.600.000 merupakan pembayaranbunga pinjaman, dan sebesar Rp2.400.000 merupakan jasa provisi.Bagi sebuah koperasi simpan pinjam, sumber pendapatankoperasi berasal dari bunga pinjaman yang diberikankepada para anggotanya. Karena itu, transaksi inimengakibatkan kas koperasi bertambah sebesar Rp18.000.000yang dicatat di sisi debet dan, pada saat yang sama, akunpiutang anggota akan berkurang sebesar Rp12.000.000, akunpendapatan bunga bertambah sebesar Rp3.600.000 yangdicatat di sisi kredit, serta akun pendapatan provisibertambah sebesar Rp2.400.000 yang dicatat di sisikredit.

29 Mei2010

kas 18.000.000

Piutang Anggota 12.000.000Partisipasi JasaPinjaman

3.600.000

Partisipasi JasaProvisi

2.400.000

46

Transaksi (i)

Pada tanggal 29 Mei 2010, dibayar gaji 2 orang karyawan koperasisebesar Rp600.000 per orang. Kedua karyawan itu bekerja mulai tanggal 1Mei 2010. Pada saat yang sama, koperasi membayar beban bunga pinjamanke Bank Mandiri sebesar Rp900.000.

Transaksi pembayaran gaji ini mengakibatkan kaskoperasi berkurang sebesar Rp1.200.000 untuk gajikaryawan dan berkurang lagi sebesar Rp900.000 untuk bebanbunga utang ke Bank Mandiri. Jadi, pada tanggal ini kaskoperasi berkurang sebesar Rp.2.100.000 yang dicatat disisi kredit. Pada saat yang sama, akun Gaji ditambahsebesar Rp1.200.000 dan akun beban bunga bertambahsebesar Rp900.000 yang dicatat di sisi debet.

30 Mei2010

Gaji 1.200.000

Beban Bunga 900.000 2.100.000kas

Transaksi (j)

Pada tanggal 31 Mei 2010, koperasi Sejahtera Mandiri membayarsebagian utangnya kepada Toko ABC sebesar Rp9.000.000

Akibat transaksi ini, akun kas koperasi sebesarRp9.000.000 yang dicatat di sisi kredit dan pada saatyang sama, akun utang usaha juga dikurangi sebesarRp9.000.000 yang dicatat di sisi debet.

47

31 Mei2010

Utang Usaha 9.000.000

Kas 9.000.000

AYAT JURNAL PENYESUAIAN

Sering kali ada beberapa hal atau beberapaaktivitas koperasi yang tidak memiliki kaitandengan pihak lain sehingga tidak dicatat dalamjurnal umum, atau beberapa aktivitas tertentuterkait dengan pihak lain tetapi pihak eksternaltersebut menanggapnya transaksinya dengan pihakkoperasi telah dicatat dan diakui, sedangkan pihakkoperasi menganggapnya belum selesai atau belumtepat penyajiaannya. Aktivitas dan keterangansemacam itu perlu dicatat dan dikoreksi agarpenyajiaannya tepat. Proses koreksi tersebutdilakukan dengan membuat Ayat Jurnal Penyesuaian.

Ayat Jurnal Penyesuaian (AJP) adalah aktivitas untuk membetulkanakun/perkiraan sehingga laporan yang dibuat berdasarkan akuntersebut dapat menunjukkan pendapatan, aset atau aktiva dankewajiban yang sesuai.

Ayat jurnal penyesuaian adalah jurnal yang tidakdidasarkan pada aktivitas transaksi tetapi padaperhitungan atau keterangan tertentu. Sebagaicontoh, beban penyusutan gedung, beban pemakaianperlengkapan, beban sewa gudang, utang gaji, danlain-lain.

48

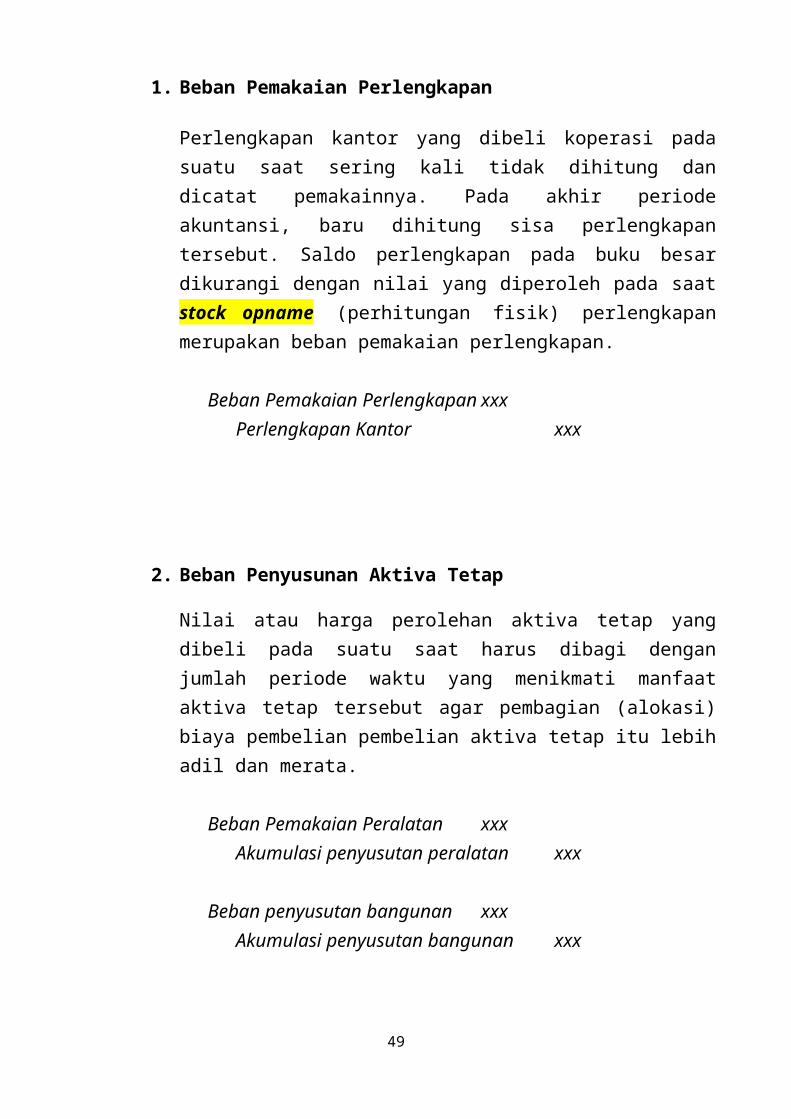

1. Beban Pemakaian Perlengkapan

Perlengkapan kantor yang dibeli koperasi padasuatu saat sering kali tidak dihitung dandicatat pemakainnya. Pada akhir periodeakuntansi, baru dihitung sisa perlengkapantersebut. Saldo perlengkapan pada buku besardikurangi dengan nilai yang diperoleh pada saatstock opname (perhitungan fisik) perlengkapanmerupakan beban pemakaian perlengkapan.

Beban Pemakaian Perlengkapan xxxPerlengkapan Kantor xxx

2. Beban Penyusunan Aktiva Tetap Nilai atau harga perolehan aktiva tetap yangdibeli pada suatu saat harus dibagi denganjumlah periode waktu yang menikmati manfaataktiva tetap tersebut agar pembagian (alokasi)biaya pembelian pembelian aktiva tetap itu lebihadil dan merata.

Beban Pemakaian Peralatan xxxAkumulasi penyusutan peralatan xxx

Beban penyusutan bangunan xxxAkumulasi penyusutan bangunan xxx

49

3. Beban Sewa Kantor

Sewa kantor yang dibayar pada suatu saat seringkali berlaku selama beberapa periode akuntansi.Pada saat sewa kantor dibayarkan, hal itu belummenjadi beban bagi periode tersebut sehinggadiakui sebagai sewa kantor dibayar di muka.Setelah suatu periode yang menikmati manfaatdari kantor yang disewa tersebut berlalu,periode tersebut harus dibebani beban sewakantor yang dihitung secara proporsional denganlamanya sewa.

Beban sewa kantor xxxSewa kantor dibayar dimuka xxx

4. Utang Gaji

Terkadang gaji yang menjadi beban pada suatuperiode tertentu dan harus dibayarkan padaperiode tersebut belum dibayarkan sampai akhirperiode bersangkutan. Karenanya, hal itu menjadiutang gaji bagi periode tertentu.

Gaji pegawai xxxUtang Gaji xxx

50

KOPERASI SIMPAN PINJAM

Koperasi simpan pinjam adalah koperasi yangbergerak dalam bidang pemupukan simpanan dana daripara anggotanya, untuk kemudian dipinjamkankembali kepada para anggota yang memerlukanbantuan dana. Kegiatan utama koperasi simpanpinjam adalah menyediakan jasa penyimpanan danpeminjaman dana kepada anggota koperasi. Walaupunpemupukan modal dilakukan koperasi dari paraanggotanya, sering kali jumlah uang yang ingindipinjam oleh anggota lebih besar dari modal yangdimiliki koperasi. Karena itu, tidak jarangkoperasi harus meminjam uang dari kreditor di luarkoperasi, seperti bank atau koperasi kredit.

Jadi, pada dasarnya fungsi koperasi simpan pinjam adalah sebagai jembatan antara anggota koperasi yang memerlukan uang pinjaman dengan anggota koperasi yang menyimpan tugasnya di koperasi atau kredito lainnya.

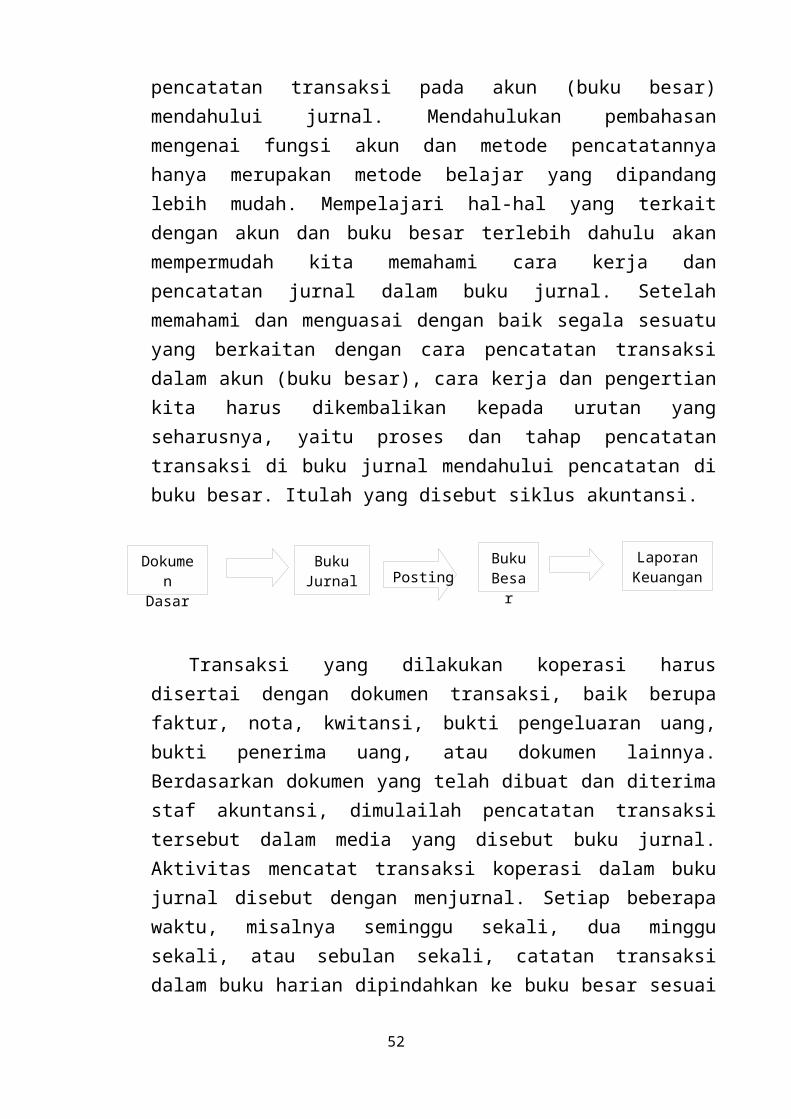

URUTAN PENCATATAN DAN PEMBAHASAN

Dalam pembahasan pada bab-bab sebelumnya,pembahasan mengenai fungsi akun sengaja mendahuluipembahasan mengenai jurnal. Hal ini dilakukanbukan karena dalam siklus akuntansi nyata

51

Dokumen

Dasar

BukuJurnal

BukuBesar

LaporanKeuanganPosting

pencatatan transaksi pada akun (buku besar)mendahului jurnal. Mendahulukan pembahasanmengenai fungsi akun dan metode pencatatannyahanya merupakan metode belajar yang dipandanglebih mudah. Mempelajari hal-hal yang terkaitdengan akun dan buku besar terlebih dahulu akanmempermudah kita memahami cara kerja danpencatatan jurnal dalam buku jurnal. Setelahmemahami dan menguasai dengan baik segala sesuatuyang berkaitan dengan cara pencatatan transaksidalam akun (buku besar), cara kerja dan pengertiankita harus dikembalikan kepada urutan yangseharusnya, yaitu proses dan tahap pencatatantransaksi di buku jurnal mendahului pencatatan dibuku besar. Itulah yang disebut siklus akuntansi.

Transaksi yang dilakukan koperasi harusdisertai dengan dokumen transaksi, baik berupafaktur, nota, kwitansi, bukti pengeluaran uang,bukti penerima uang, atau dokumen lainnya.Berdasarkan dokumen yang telah dibuat dan diterimastaf akuntansi, dimulailah pencatatan transaksitersebut dalam media yang disebut buku jurnal.Aktivitas mencatat transaksi koperasi dalam bukujurnal disebut dengan menjurnal. Setiap beberapawaktu, misalnya seminggu sekali, dua minggusekali, atau sebulan sekali, catatan transaksidalam buku harian dipindahkan ke buku besar sesuai

52

dengan transaksi dan nama akun yang sesuai. Prosesmemindahkan catatan dari buku harian ke buku besartersebut disebut dengan memposting.

Pada akhir periode akuntansi, setiap akun yangada di buku besar dihitung dan dicari saldoakhirnya. Berdasarkan saldo akun yang ada di bukubesar, dapat disusun suatu daftar akun besertasalso akhirnya yang disebut dengan neraca saldo.Neraca saldo yang dibuat biasanya didasarkan padatransaksi-transaksi yang telah dilakukan koperasiselama satu periode, belum mancakup penyesusaianmenyangkut beberapa hal yang hars dilakukan. Jikaada beberapa hal yang belum tepat dan harusdisesuaikan, maka perlu dibuat jurnal penyesuaianterlebih dahulu. Baru kemudian disusun neracasaldo yang telah disesuaikan. Berdasarkan neracasaldo tersebut disusunlah laporan keuangankoperasi, yang dimulai dengan membuat laporan labarugi, laporan perubahan modal, dan baru kemudianneraca.

Untuk memperjelas hubungan antara buku jurnaldan buku besar serta laporan keuangan (siklusakuntansi yang seharusnya), contoh soal (Koperasi“Sejahtera Mandiri”) sebelumnya dapat diulaskembali agar dapat memberikan gambaran yang lebihjelas dan sistematis.

Pada awal tahun 2010, karyawan PT. Duta Niagayang berlokasi di suatu kawasan industri diJakarta, ingin mendirikan koperasi koperasi.Koperasi ini direncanakan akan bergerak dibidangusaha jasa simpan pinjam. Koperasi ini akanberfungsi sebagai wadah untuk menyimpan dana

53

anggota yang ingin menyimpan uangnya danmemberikan pinjaman kepada anggota yangmembutuhkannya. Akhirnya didirikanlah koperasioleh 200 orang karyawan perusahaan tersebut dandiberi nama Koperasi “Sejahtera Mandiri”. Untukaktivitas harian, koperasi ini akan menggunakansalah satu ruangan di perusahaan sebagai kantor.

Pada tanggal 2 April 2010, 200 orang karyawan PT. Duta Niaga,pendiri koperasi, menyerahkan uang sebesar Rp500.000 perorang sebagai simpanan pokok anggota koperasi.

Empat hari kemudian, yaitu tanggal 6 April 2010, KoperasiSejahtera Mandiri membeli peralatan kantor, seperti kursi,meja,vlemari arsip, komputer, printer, dan sebagainya, sehargaRp22.000.000. Pembelian peralatan kantor ini sebagian dibayarsecara tunai dan sebagian lagi secara kredit dari Toko ABC, salahsatu supplier PT. Duta Niaga. Dari jumlah itu sebanyakRp7.000.000 telah dibayar tunai dan sisanya akan dibayar dalamwaktu 4 bulan.

Keesokan harinya, yaitu tanggal 7 April 2010, KoperasiSejahteraMandiri juga membeli perlengkapan kantor, sepertikertas, pensil, pulpen, rautan pensil, penggaris, buku, dansebagainya seharga Rp2.000.000. Pembelian ini dilakukan secaratunai dengan menggunakan uang koperasi “Sejahtera Mandiri”.

Pada tanggal 2 Mei 2010, setiap anggota koperasi menyetorkanuang sebesar Rp25.000 per orang sebagai simpanan wajibanggota.

Pada tanggal 5 Mei 2010, koperasi “Sejahtera Mandiri”memperoleh kredit usaha dari Bank Mandiri sebesarRp60.000.000.

54

Pada tanggal 6 Mei 2010, sejumlah anggota koperasimenyimpan uangnya sebesar Rp12.000.000 di koperasi“Sejahtera Mandiri”.

Pada tanggal 10 Mei 2010, koperasi “Sejahtera Mandiri”memberikan pinjaman uang kepada 24 orang anggotanyasebesar 5.000.000 per orang. Dengan nilai total pinjamansebesar Rp120.000.000 pada suku bungan 3% per bulan.

Pada tanggal 29 Mei 2010, anggota koperasi yang meminjamuang pada koperasi membayar angsuran pokok, bungapinjaman, dan jasa provisi sebesar Rp18.000.000. Dari jumlah itusebesar Rp12.000.000 merupakan angsuran pokok pinjaman,sebesar Rp3.600.000 merupakan pembayaran bungan pinjaman,dan sebesar Rp2.400.000 merupakan jasa provisi.

Pada tanggal 30 Mei 2010, dibayar gaji 2 orang karyawankoperasi sebesar 600.000 per orang. Kedua karyawan itu mulaibekerja tanggal 1 Mei 2010. Pada saat yang sama, koperasimembayar beban bunga pinjaman ke Bank Mandiri sebesarRp900.000.

Pada tanggal 31 Mei 2010, koperasi Sejahtera Mandirimembayar sebagian utangnya kepada Toko ABC sebesarRp9.000.000.

Berdasarkan transaksi yang terdiri selama 2bulan terebut, antara awal bulan April hinggaakhir bulan Mei 2010, kita dapat mencatattransaksi itu dalam buku jurnal koperasi sebagaiberikut:

2 April2010

Kas 100.000.000

Simpanan Pokok 100.000.000

6 April2010

Peralatan kantor 22.000.000

55

Kas 7.000.000Utang usaha 15.000.000

7 April2010

Perlengkapan kantor 2.000.000

Kas 2.000.000

2 Mei2010

Kas 5.000.000

Simpanan Wajib 5.000.000

5 Mei2010

Kas 60.000.000

Utang Bank 60.000.0006 Mei2010

Kas 12.000.000

SimpananSukarela

12.000.000

10 Mei2010

Piutang Anggota 120.000.000

Kas 120.000.000

29 Mei2010

Kas 18.000.000

Piutang Anggota 12.000.000Partisipasi jasa

Pinjaman3.600.000

Partisipasi Jasa Provisi

2.400.000

30 Mei2010

Gaji 1.200.000

Beban Bunga 900.000Kas 2.100.000

31 Mei Utang Usaha 9.000.000

56

2010Kas 9.000.000

Berdasarkan jurnal yang ada di buku jurnalkoperasi “Sejahtera Mandiri” yang telah kitabuat, kita harus memindahkan (memposting)catatan jurnal ke dalam buku besar yang dimilikikoperasi tersebut. Proses posting ini dilakukantransaksi per transaksi, jurnal per jurnal. Jikasuatu jurnal dicatat di sisi debet, maka di bukubesarnya harus dicatat di sisi debet. Demikianpula kalau suatu jurnal dicatat di sisi kredit,di akun yang ada di buku besar juga harusdicatat di sisi kredit.

Sebagai contoh, untuk transaksi tanggal 2 April2008, jika di buku harian Kas dicatat di sisidebet dan Simpanan Pokok di sisi kredit, makaakun Kas yang ada di buku besar juga harusdicatat sebesar jumlah yang ada di buku hariandi sisi debet, yaitu sebesar Rp100.000.000.Demikian pula dengan akun Simpanan Pokok yangterdapat di buku besar harus mengikutipencatatan yang terdapat di buku harian, yangdicatat di sisi kredit sebesar Rp100.000.000.

57

Nama Akun: Kas

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

2 April

Setoran simpanan pokok

100.000.000

100.000.000

6 Pembelian peralatan kantor

7.000.000

93.000.000

7 Pembelianperlengkapankantor

2.000.000

91.000.000

2 Mei Setoran simpananwajib anggota

5.000.000

96.000.000

5 Kredit Usaha DariBank Mandiri

60.000.000

156.000.000

6 Simpanan sukarelaanggota

12.000.000

168.000.000

10

Piutang anggota 120.000.000

48.000.000

29

Angsuran pokokdan bunga

18.000.000

66.000.000

30

Beban bunga dangaji

2.100.000

63.900.000

31

Bayar utang usaha 9.000.000

54.900.000

Nama Akun : Piutang Anggota

Tanggal Keterangan Re

f Debet Kredit

SaldoDebet Kredi

t2010

10 Mei Pinjaman ke anggota, 3%/bulan

120.000.000

120.000.000

30 Angsuran pokok 12.000. 108.000.

58

piutang 000 000

Nama Akun : Perlengkapan Kantor

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

7 April Kertas, pulpen, pensil, rautan, dsb

2.000.000

2.000.000

Nama Akun : Peralatan Kantor

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

7 April Komputer, printer, lemari, dsb

22.000.000

22.000.000

Nama Akun : utang usaha

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

6 April Pembelian peralatan kantor

15.000.000

15.000.000

12 Juni Pembayaransebagian utang

9.000.000

6.000.000

Nama Akun : simpanan sukarela

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

6 Mei Setoran Simpanan 12.000.0 12.000.00

59

sukarela anggota 00 0

Nama Akun : Utang Bank

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

5 Mei Kredit Usaha Dari Bank Mandiri

60.000.000

60.000.000

Nama Akun : Simpanan Pokok

Tanggal Keterangan Ref

Debet Kredit

SaldoDebet

Kredit

20102 Apr

il Setoran simpanan pokok

100.000.000

100.000.000

Nama Akun : simpanan wajib

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

2 Mei Setoran simpanan wajib

5.000.000

5.000.000

60

Nama Akun : partisipasi jasa pinjaman

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

29 Mei Pendapatan bunga pinjaman anggota

3.600.000

3.600.000

Nama Akun : partisipasi jasa provisi

Tanggal Keterangan Ref

Debet Kredit Saldo

Debet Kredit2010

29 Mei Pendapatan jasa provisi pinjaman

2.400.000

2.400.000

61

Nama Akun : Gaji

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

30 Mei Gaji 2 karyawan@ Rp600.000

1.200.000

1.200.000

Nama Akun : Beban Bunga

Tanggal Keterangan Ref Debet Kre

ditSaldo

Debet Kredit2010

30 Mei Bunga usaha di Bank Mandiri

900.000 900.000

Setelah semua jurnal yang tercatat di buku hariandiposting ke buku besar pada akhir periode, yang dalamkasus koperasi Sejahtera Mandiri adalah pada akhir bulanJuni 2010, setiap akhir dihitung saldonya. Saldo setiapakun tersebut dicatat dalam suatu tabel yang berisikumpulan saldo yang dimiliki setiap akun koperasitersebut. Tabel itu disebut dengan neraca saldo atauneraca percobaan.

Koperasi “Sejahtera Mandiri”Neraca Saldo

Per 31 Mei 2010

Nama Akun Debet Kredit - Kas 54.900.000- Piutang Anggota 108.000.000- Perlengkapan

Kantor2.000.000

- Peralatan Kantor

22.000.000

62

- Utang Usaha 6.000.000- Simpanan

Sukarela12.000.000

- Utang Bank 60.000.000- Simpanan Pokok 100.000.00

0- Simpanan Wajib 5.000.000- Partisipasi

Jasa Anggota3.600.000

- Partisipasi Jasa Provisi

2.400.000

- Gaji 1.200.000- Beban Bunga 900.000+ Total 189.000.000 189.000.00

0

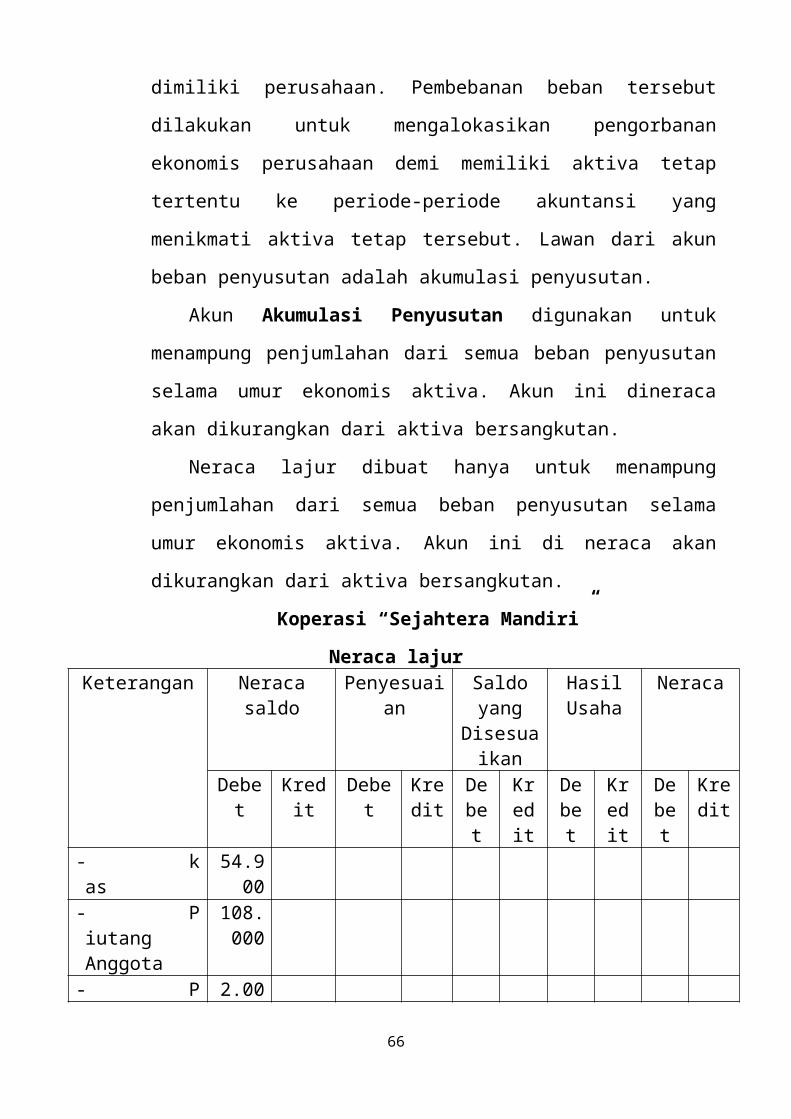

NERACA LAJUR

Jika proses penghitungan saldo setiap akun yangada di buku besar telah selesai, kita hanyatinggal menyusun laporan keuangan perusahaanuntukn periode bersangkutan. Akan tetapi, sebelummenyusun laporan keuangan kita dapat mempergunakanmedia penolong untuk mempermudah penyusunanlaporan keuangan tersebut. Media penolong inidisebut dengan Neraca Lajur.

Neraca Lajur adalah selembar kertas berkolom yang dapatdipergunakan dalam pekerjaan akuntansi secara manual untukmembantu menggabungkan pekerjaan pada akhir akuntansi.

Neraca lajur bukan merupakan alat akuntansiyang harus dibuat sebelum menyusun laporankeuangan. Media ini sama sekali bukan merupakansuatu kewajiban yang tidak boleh dihindari oleh

63

akuntan dalam siklus akuntansi. Neraca lajur hanyamerupakan alat bantu untuk mempermudah akuntandalam menyusun laporan keuangan. Neraca lajurdapat terdiri dari 10 kolom + 1 untuk keteranganatau 12 kolom + 1 untuk keterangan.

Kolom keterangan berisi nama-nama akun yang ada

dalam buku besar suatu perusahaan. Kolom pertama

dan kedua berisi saldo akhir setiap akun yang ada

dalam buku besar. Kolom ketiga dan keempat

berfungsi untuk menyesuaikan berbagai akun yang

belum tepat karena adanya beberapa hal yang belum

dicatat dalam buku harian dan buku besar. Kolom

kelima dan keenam berisi kumpulan saldo semua akun

yang ada di buku besar yang telah disesuaikan.

Kolom ketujuh dan kedelapan berisi saldo akun

pendapatan dan semua akun beban yang ada, di mana

selisihnya diakui sebagai sisa hasil usaha. Kolom

kesembilan dan kesepuluh berisi saldo awal modal

atau laba ditahan dan laba usaha periode tersebut

serta saldo akun prive atau dividen. Penjumlahan

antara saldo modal awal dan laba usaha dikurangi

dengan prive atau dividen dicatat sebagai modal

atau laba ditahan akhir periode tersebut. Dan

kolom kesebelas dan keduabelas berisi saldo semua

akun neraca pada akhir periode tersebut. Jika

neraca lajurnya terdiri dari 10 kolom + 1

64

keterangan, maka kolom kesembilan dan kesepuluh

(perubahan modal atau laba ditahan) ditiadakan.

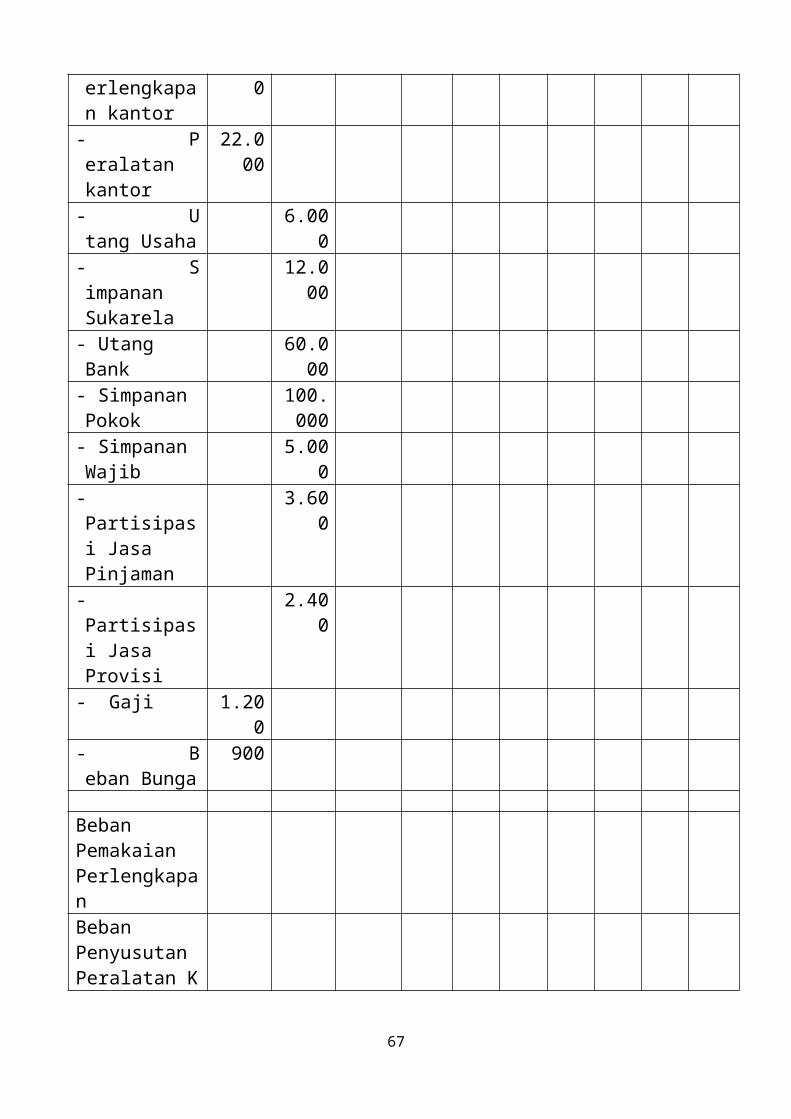

Dari contoh kasus Koperasi “Sejahtera Mandiri”

sebelumnya, neraca saldo yang terlah disusun

berdasarkan saldo semua akun yang ada merupakan

isi dari kolom pertama dan kedua neraca lajur.

Ternyata setelah menyusun neraca saldo, staf

akuntansi Koperasi “Sejahtera Mandiri” mengetahui

ada beberapa hal yang belum dicatat dalam buku

harian dan buku besar, yaitu:

a. Setelah dihitung, diketahui bahwa Perlengakapan

Kantor yang tersisa (habis akibat pemakaian)

pada akhir bulan Mei 2008 tinggal sebesar

Rp1.900.000, dan belum dicatat.

b. Beban penyusutan Peralatan Kantor untuk bulan

April, Mei dan Juni 2008 sebesar Rp120.000

belum dicatat.

c. Beban bunga Simpanan Sukarela anggota koperasi

untuk bulan Mei sebesar Rp240.000 belum dicatat

dan belum dibayarkan.

Beban Penyusutan Aktiva Tetap (bangunan,

kendaraan, peralatan, mesin dan sebagainya) adalah

beban yang dibebankan pada suatu periode akuntansi

tertentu atas pemanfaatan aktiva tetap yang

65

dimiliki perusahaan. Pembebanan beban tersebut

dilakukan untuk mengalokasikan pengorbanan

ekonomis perusahaan demi memiliki aktiva tetap

tertentu ke periode-periode akuntansi yang

menikmati aktiva tetap tersebut. Lawan dari akun

beban penyusutan adalah akumulasi penyusutan.

Akun Akumulasi Penyusutan digunakan untuk

menampung penjumlahan dari semua beban penyusutan

selama umur ekonomis aktiva. Akun ini dineraca

akan dikurangkan dari aktiva bersangkutan.

Neraca lajur dibuat hanya untuk menampung

penjumlahan dari semua beban penyusutan selama

umur ekonomis aktiva. Akun ini di neraca akan

dikurangkan dari aktiva bersangkutan.

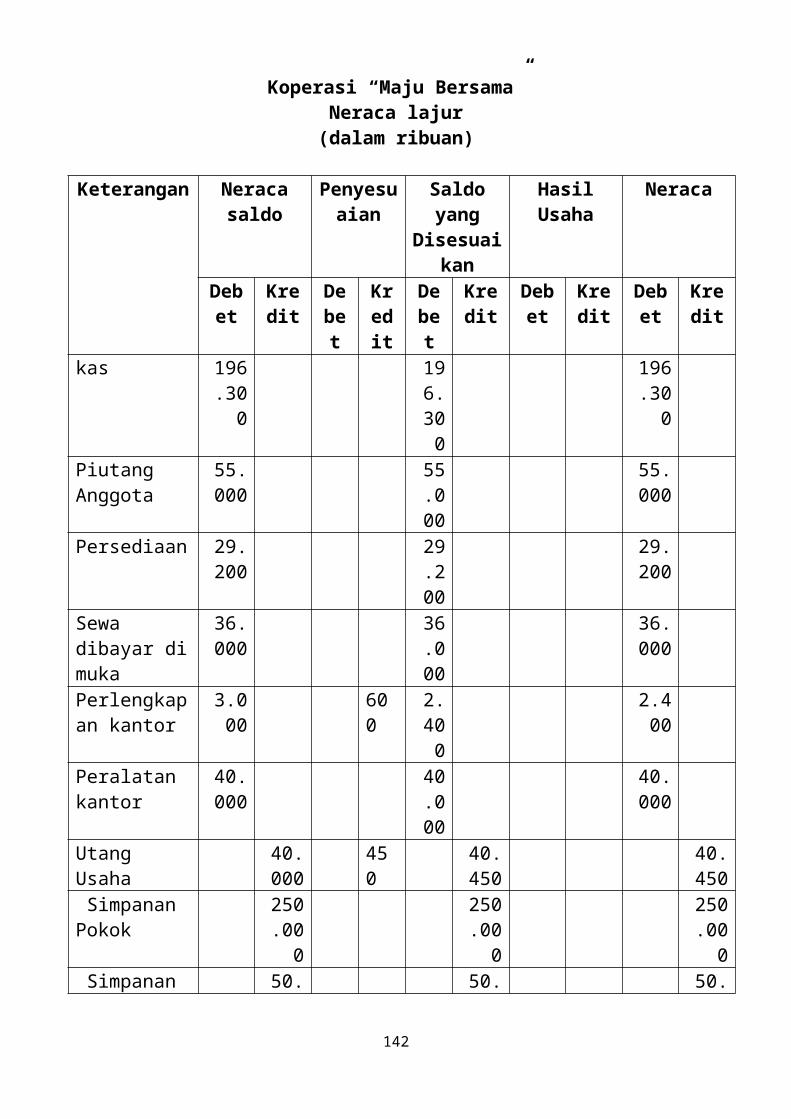

Koperasi “Sejahtera Mandiri”

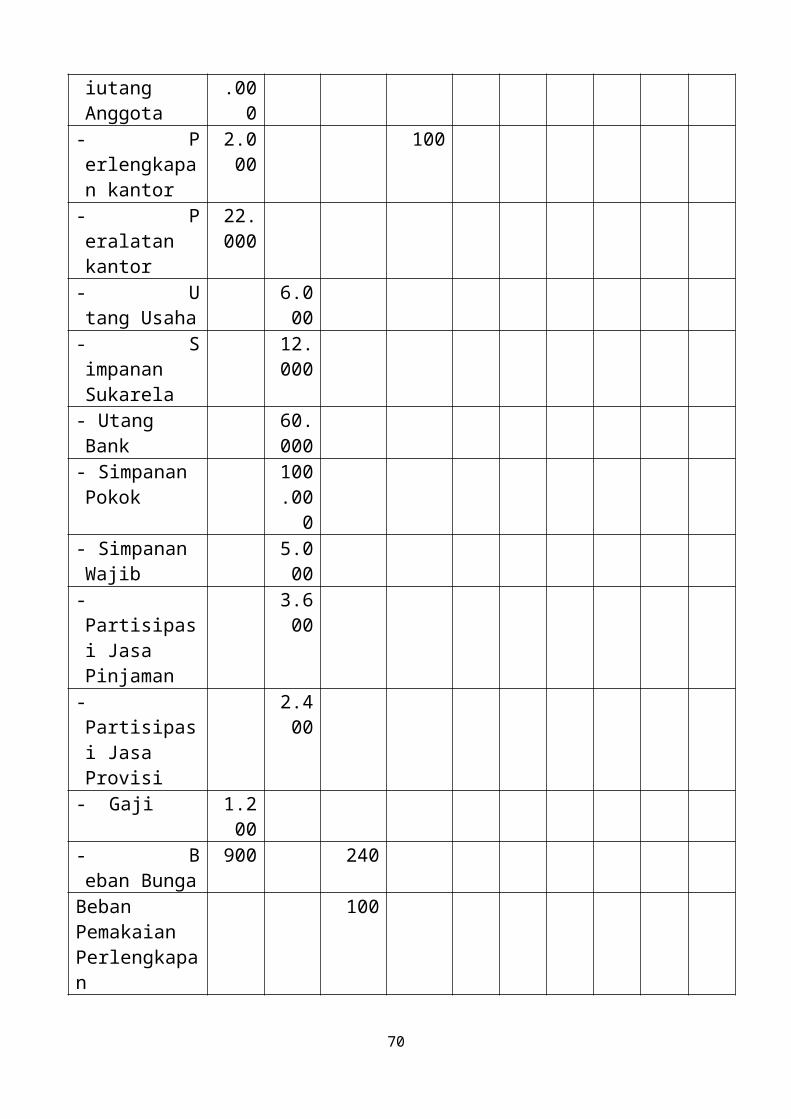

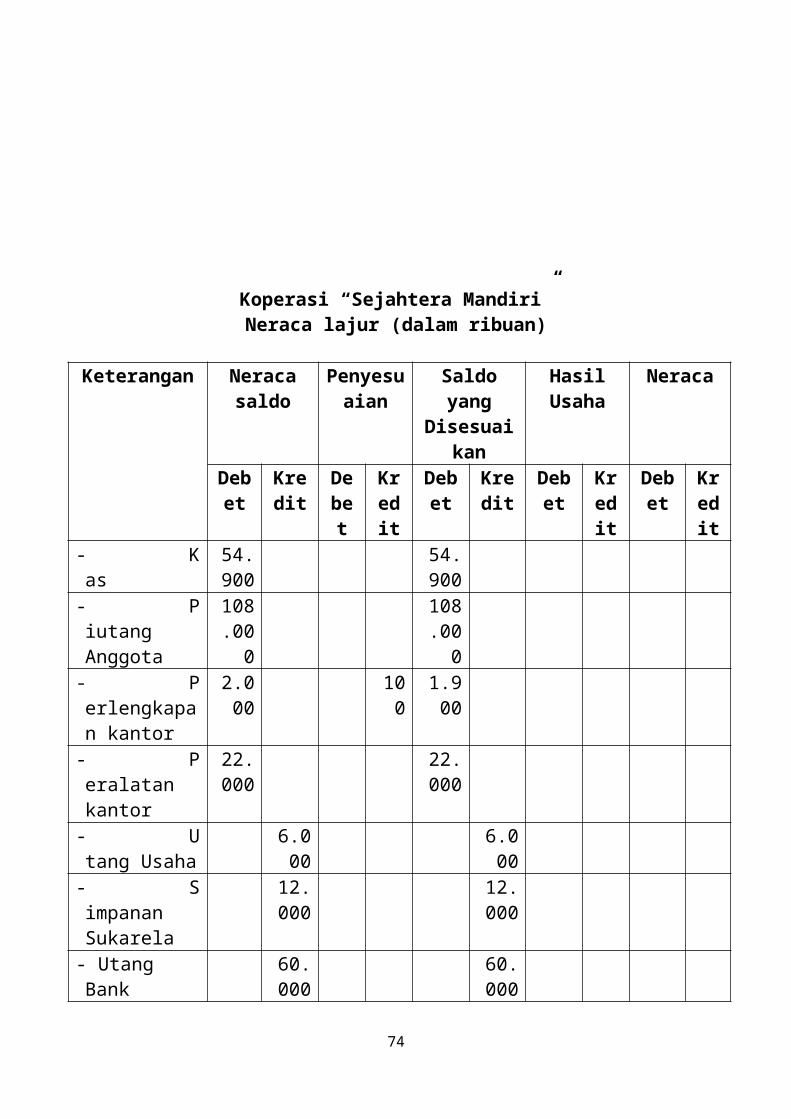

Neraca lajurKeterangan Neraca

saldoPenyesuai

anSaldoyang

Disesuaikan

HasilUsaha

Neraca

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

- kas

54.900

- Piutang Anggota

108.000

- P 2.00

66

erlengkapan kantor

0

- Peralatan kantor

22.000

- Utang Usaha

6.000

- Simpanan Sukarela

12.000

- Utang Bank

60.000

- Simpanan Pokok

100.000

- Simpanan Wajib

5.000

- Partisipasi Jasa Pinjaman

3.600

- Partisipasi Jasa Provisi

2.400

- Gaji 1.200

- Beban Bunga

900

Beban Pemakaian PerlengkapanBeban Penyusutan Peralatan K

67

Akumulasi Penyusutan PeralatanUtang Bunga

Sisa Hasil Usaha

To tal 189.000

189.000

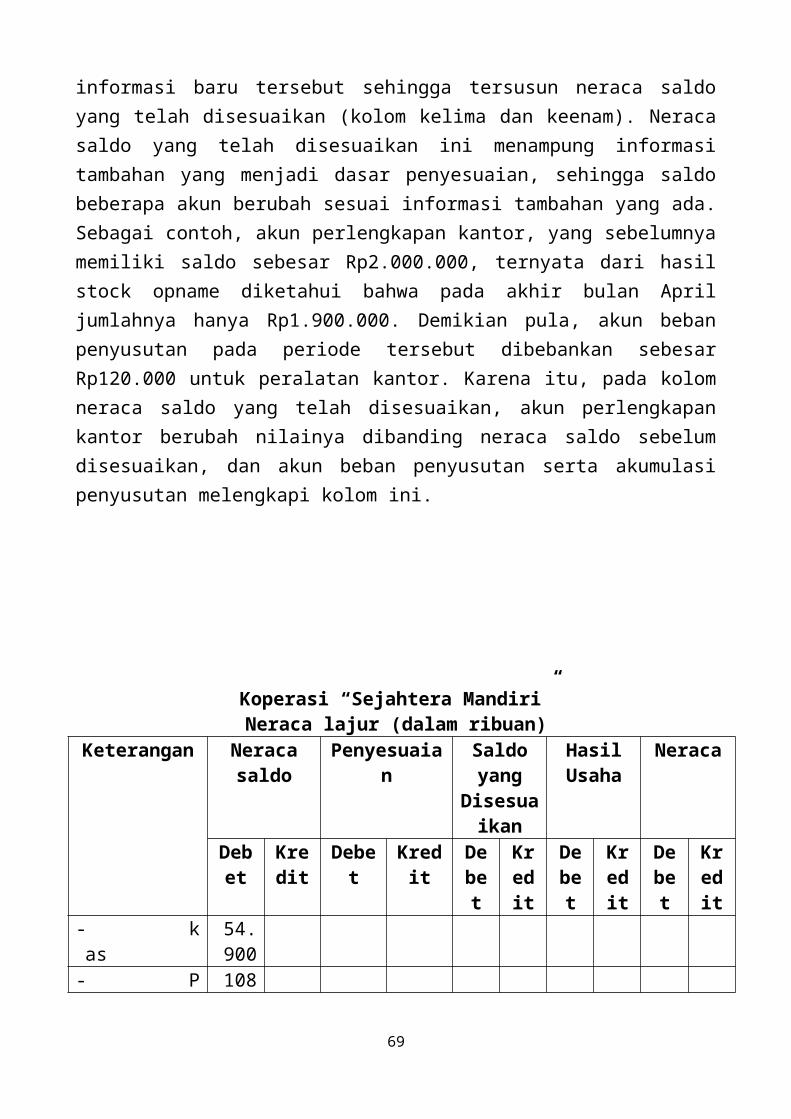

Kemudian hal-hal yang belum dicatat oleh akuntandisesuaikan dan dimasukkan ke dalam kolom penyesuaian(kolom ketiga dan keempat). Kolom ini berfungsi untukmenyesuaikan akun pendapatan, akun biaya, akun aktiva danakun kewajiban agar sesuai dengan yang seharusnya padaperiode tersebut. Penyesuaian ini biasanya didasarkanpada data dan informasi internal yang menjadi buktiinternal, seperti bukti memorial yang dibuat oleh manajerakuntansi atau kepala bagian akuntansi.

Sebagai contoh, akun perlengkapan kantor, yangsebelumnya memiliki saldo sebesar Rp2.000.000, ternyatadari hasil stock opname diketahui bahwa pada akhir bulanJuni jumlahnya hanya Rp1.900.000. ini berarti jumlahperlengkapan kantor yang digunakan pada periode tersebutadalah Rp100.000. Demikian pula, akun beban penyusutanpada periode tersebut dibebankan sebesar Rp120.000 untukperalatan kantor dan sebesar Rp240.000 untuk beban bungasimpanan sukarela yang belum dicatat dan belumdibayarkan.

Jika penyesuaian terlah dibuat, neraca saldo yangsebelumnya terlah tersusun harus disesuaikan dengan

68

informasi baru tersebut sehingga tersusun neraca saldoyang telah disesuaikan (kolom kelima dan keenam). Neracasaldo yang telah disesuaikan ini menampung informasitambahan yang menjadi dasar penyesuaian, sehingga saldobeberapa akun berubah sesuai informasi tambahan yang ada.Sebagai contoh, akun perlengkapan kantor, yang sebelumnyamemiliki saldo sebesar Rp2.000.000, ternyata dari hasilstock opname diketahui bahwa pada akhir bulan Apriljumlahnya hanya Rp1.900.000. Demikian pula, akun bebanpenyusutan pada periode tersebut dibebankan sebesarRp120.000 untuk peralatan kantor. Karena itu, pada kolomneraca saldo yang telah disesuaikan, akun perlengkapankantor berubah nilainya dibanding neraca saldo sebelumdisesuaikan, dan akun beban penyusutan serta akumulasipenyusutan melengkapi kolom ini.

Koperasi “Sejahtera Mandiri”Neraca lajur (dalam ribuan)

Keterangan Neracasaldo

Penyesuaian

Saldoyang

Disesuaikan

HasilUsaha

Neraca

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

- kas

54.900

- P 108

69

iutang Anggota

.000

- Perlengkapan kantor

2.000

100

- Peralatan kantor

22.000

- Utang Usaha

6.000

- Simpanan Sukarela

12.000

- Utang Bank

60.000

- Simpanan Pokok

100.00

0- Simpanan Wajib

5.000

- Partisipasi Jasa Pinjaman

3.600

- Partisipasi Jasa Provisi

2.400

- Gaji 1.200

- Beban Bunga

900 240

Beban Pemakaian Perlengkapan

100

70

Beban Penyusutan Peralatan

120

Akumulasi Penyusutan Peralatan

120

Utang Bunga

240

Sisa Hasil UsahaTo tal 189

.000

189.00

0

460 460

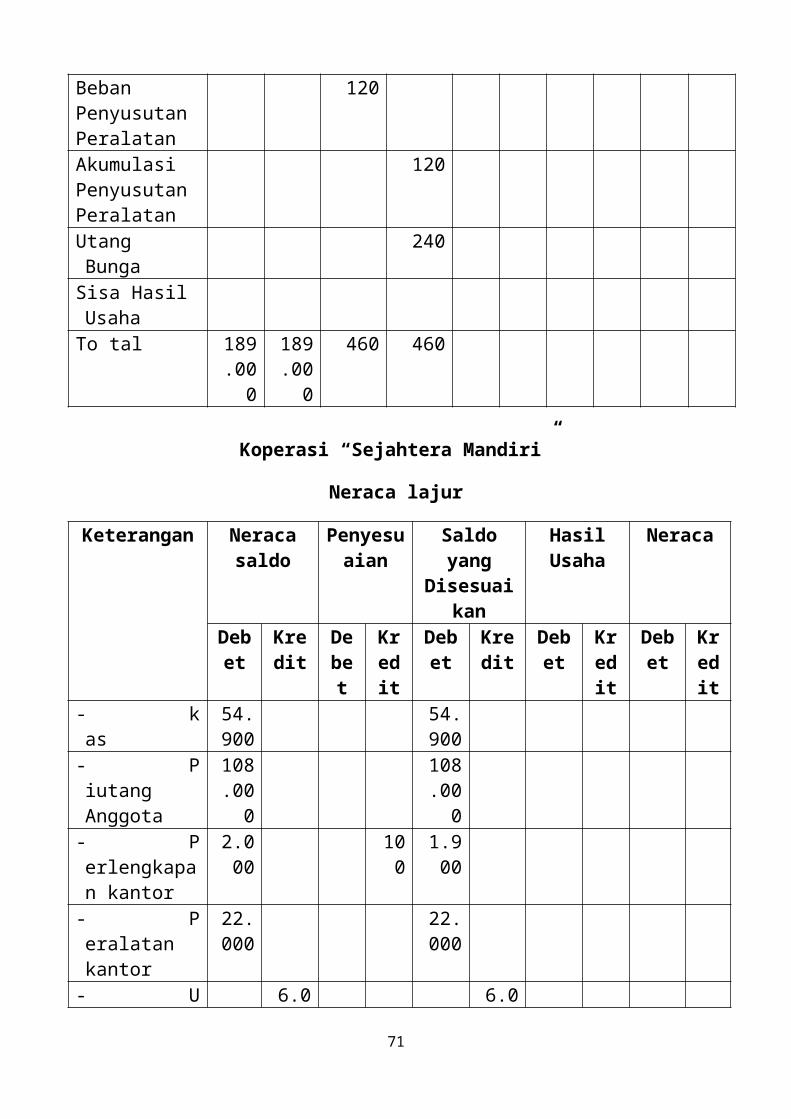

Koperasi “Sejahtera Mandiri”

Neraca lajur

Keterangan Neracasaldo

Penyesuaian

Saldoyang

Disesuaikan

HasilUsaha

Neraca

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

- kas

54.900

54.900

- Piutang Anggota

108.00

0

108.000

- Perlengkapan kantor

2.000

100

1.900

- Peralatan kantor

22.000

22.000

- U 6.0 6.0

71

tang Usaha 00 00- Simpanan Sukarela

12.000

12.000

- Utang Bank

60.000

60.000

- Simpanan Pokok

100.00

0

100.00

0- Simpanan Wajib

5.000

5.000

- Partisipasi Jasa Pinjaman

3.600

3.600

- Partisipasi Jasa Provisi

2.400

2.400

- Gaji 1.200

1.200

- Beban Bunga

900 240

1.140

Beban Pemakaian Perlengkapan

100

100

Beban Penyusutan Peralatan

120

120

Akumulasi Penyusutan Peralatan

120

120

Utang Bunga

240

140

Sisa Hasil

72

UsahaTo tal 189

.000

189.00

0

460

460

189.360

189.36

0

Pada kolom berikutnya (kolom ketujuh dankedelapan) disusun laporan perhitungan hasil usaha,dimana dihitung selisih antara pendapatan denganseluruh beban yang dikeluarkan. Selisihnya diakuisebagai sisa hasil usaha. Saldo pendapatan dimasukkandi sisi kredit sedangkan saldo semua akun bebandimasukkan di sisi debet. Selisih antara jumlah sisikredit dan debet diakui sebagai sisa hasil usahaperiode tersebut. Pendapatan Koperasi “SejahteraMandiri” pada periode ini tercatat sebesarRp8.400.000. Sedangkan beban yang dikeluarkan untukmemperoleh pendapatan tersebut sebesar Rp4.960.000.Ini berari SHU yang diperoleh sebesar Rp 3.440.000yang merupakan selisih antara pendapatan dengan bebanyang dikeluarkan.

73

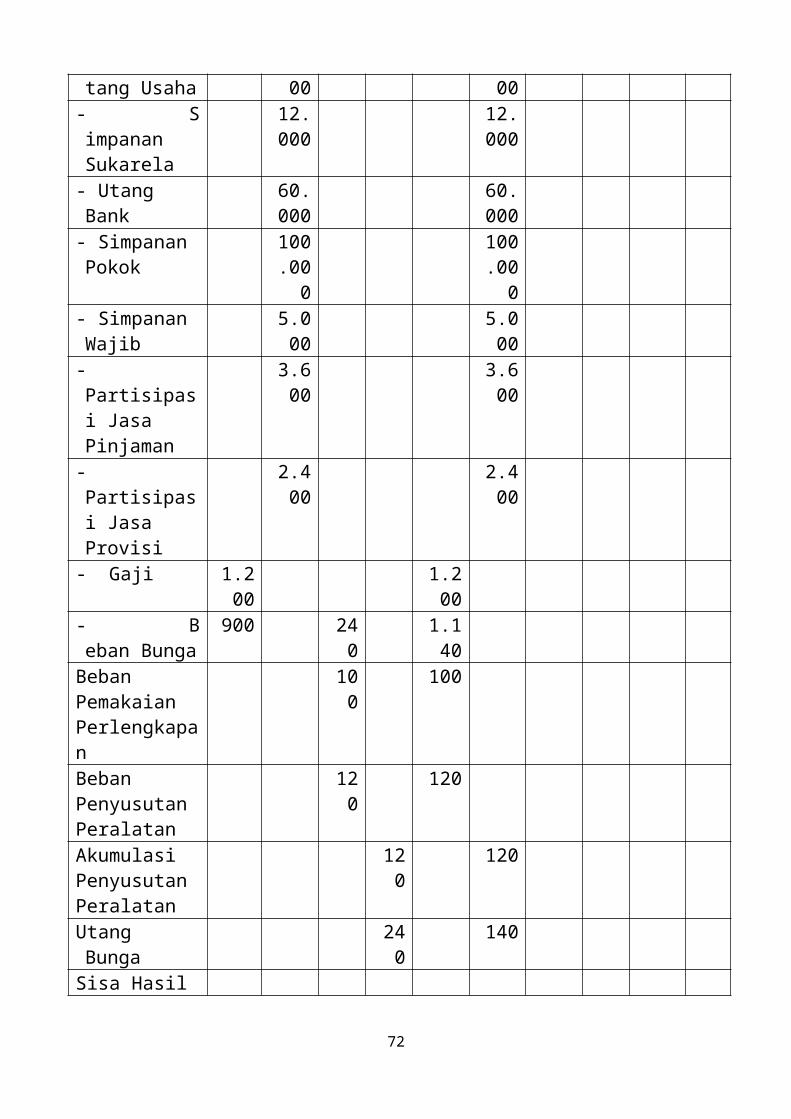

Koperasi “Sejahtera Mandiri”Neraca lajur (dalam ribuan)

Keterangan Neracasaldo

Penyesuaian

Saldoyang

Disesuaikan

HasilUsaha

Neraca

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

- Kas

54.900

54.900

- Piutang Anggota

108.00

0

108.000

- Perlengkapan kantor

2.000

100

1.900

- Peralatan kantor

22.000

22.000

- Utang Usaha

6.000

6.000

- Simpanan Sukarela

12.000

12.000

- Utang Bank

60.000

60.000

74

- Simpanan Pokok

100.00

0

100.00

0- Simpanan Wajib

5.000

5.000

- Partisipasi Jasa Pinjaman

3.600

3.600

3.600

- Partisipasi Jasa Provisi

2.400

2.400

2.400

- Gaji 1.200

1.200

1.200

- Beban Bunga

900 240

1.140

1.140

Beban Pemakaian Perlengkapan

100

100 100

Beban Penyusutan Peralatan

120

120 120

Akm Penyusutan Peralatan

120

120

Utang Bunga

240

140

Sisa Hasil Usaha

3.440

Total 189.00

0

189.00

0

460

460

189.360

189.36

0

6.000

6.000

75

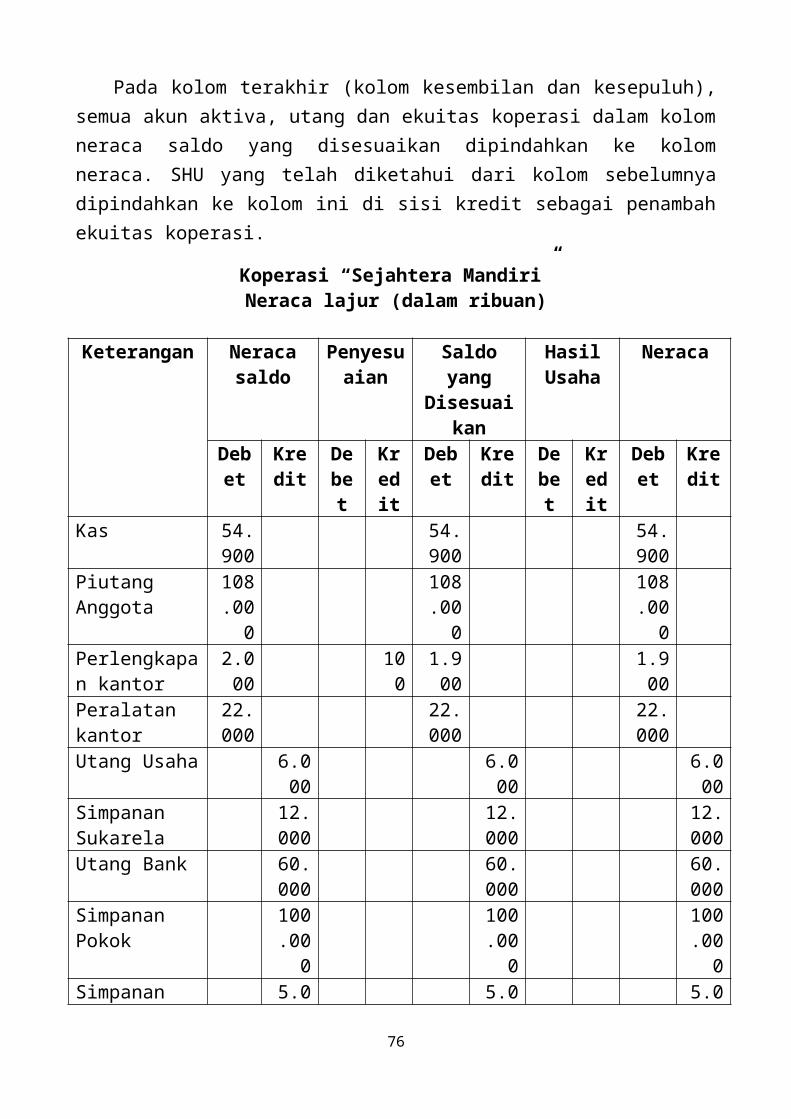

Pada kolom terakhir (kolom kesembilan dan kesepuluh),semua akun aktiva, utang dan ekuitas koperasi dalam kolomneraca saldo yang disesuaikan dipindahkan ke kolomneraca. SHU yang telah diketahui dari kolom sebelumnyadipindahkan ke kolom ini di sisi kredit sebagai penambahekuitas koperasi.

Koperasi “Sejahtera Mandiri”Neraca lajur (dalam ribuan)

Keterangan Neracasaldo

Penyesuaian

Saldoyang

Disesuaikan

HasilUsaha

Neraca

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

Debet

Kredit

Kas 54.900

54.900

54.900

Piutang Anggota

108.00

0

108.000

108.000

Perlengkapan kantor

2.000

100

1.900

1.900

Peralatan kantor

22.000

22.000

22.000

Utang Usaha 6.000

6.000

6.000

Simpanan Sukarela

12.000

12.000

12.000

Utang Bank 60.000

60.000

60.000

Simpanan Pokok

100.00

0

100.00

0

100.000

Simpanan 5.0 5.0 5.0

76

Wajib 00 00 00PartisipasiJasa Pinjaman

3.600

3.600

3.600

PartisipasiJasa Provisi

2.400

2.400

2.400

Gaji 1.200

1.200

1.200

Beban Bunga 900 240

1.140

1.140

Beban Pemakaian Perlengkapan

100

100 100

Beban Penyusutan Peralatan

120

120 120

Akumulasi Penyusutan Peralatan

120

120 120

Utang Bunga

240

240 240

Sisa Hasil Usaha

3.440

3.440

Total 189.00

0

189.00

0

460

460

189.360

189.36

0

6.000

6.000

186.800

186.800

LAPORAN KEUANGAN

Pada akhir siklus akuntansi, pengurus koperasiharus membuat laporan keuangan koperasi untuk

77

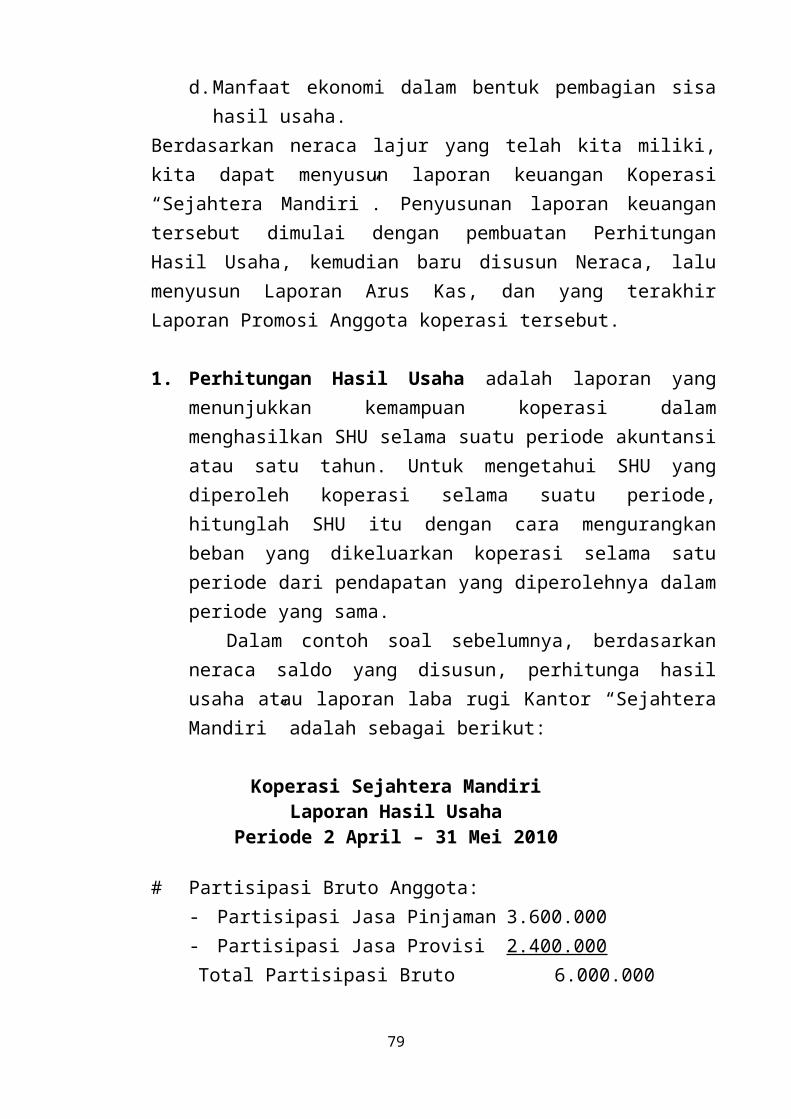

berbagai pihak yang berkepentingan dengankoperasi. Laporan keuangan merupakan laporanpertanggungjawaban pengurus koperasi atas hasilusaha koperasi selama suatu periode tertentu danposisi keuangan koperasi pada akhir periodetersebut. Laporan keuangan koperasi terdiri dari:1. Perhitungan Hasil Usaha yaitu laporan yang

menunjukkan kemampuan koperasi dalammenghasilkan labba selama suatu periodeakuntansi atau satu tahun. Laporan Hasil Usahaharus merinci hasil usaha yang berasal darianggota dan laba yang diproleh dari aktivitaskoperasi yang dilakukan oleh bukan anggota.

2. Neraca yaitu suatu daftar yang menunjukkansumber daya yang dimiliki koperasi, sertainformasi dari mana sumber daya tersebutdiperoleh.

3. Laporan Arus Kas yaitu suatu laporan mengenaiarus keluar masuknya kas selama suatu periodetertentu, yang mencakup saldo awal kas, sumberpenerimaan kas, sumber pengeluaran kas, dansaldo akhir kas suatu periode.

4. Laporan Promosi Ekonomi Anggota yaitu laporanyang menunjukkan manfaat ekonomi yang diterimaanggota koperasi selama suatu periode tertentu.Laporan tersebut mencakup 4 unsur, yaitu:a.Manfaat ekonomi dari pembelian barang atau

pengadaan jasa bersama.b.Manfaat ekonomi dari pemasaran dan pengolahan

bersama.c.Manfaat ekonomi dari simpan pinjam lewat

koperasi.

78

d.Manfaat ekonomi dalam bentuk pembagian sisahasil usaha.

Berdasarkan neraca lajur yang telah kita miliki,kita dapat menyusun laporan keuangan Koperasi“Sejahtera Mandiri”. Penyusunan laporan keuangantersebut dimulai dengan pembuatan PerhitunganHasil Usaha, kemudian baru disusun Neraca, lalumenyusun Laporan Arus Kas, dan yang terakhirLaporan Promosi Anggota koperasi tersebut.

1. Perhitungan Hasil Usaha adalah laporan yangmenunjukkan kemampuan koperasi dalammenghasilkan SHU selama suatu periode akuntansiatau satu tahun. Untuk mengetahui SHU yangdiperoleh koperasi selama suatu periode,hitunglah SHU itu dengan cara mengurangkanbeban yang dikeluarkan koperasi selama satuperiode dari pendapatan yang diperolehnya dalamperiode yang sama.

Dalam contoh soal sebelumnya, berdasarkanneraca saldo yang disusun, perhitunga hasilusaha atau laporan laba rugi Kantor “SejahteraMandiri” adalah sebagai berikut:

Koperasi Sejahtera MandiriLaporan Hasil Usaha

Periode 2 April – 31 Mei 2010

# Partisipasi Bruto Anggota:- Partisipasi Jasa Pinjaman 3.600.000- Partisipasi Jasa Provisi 2.400.000Total Partisipasi Bruto 6.000.000

79

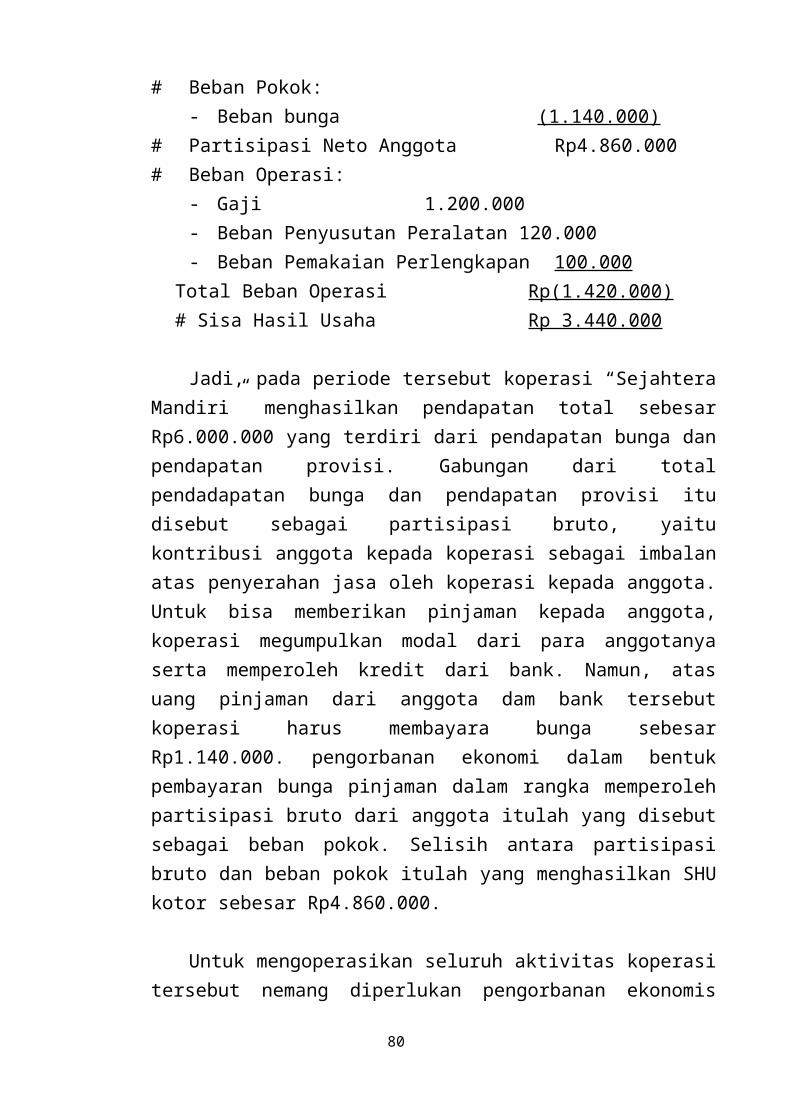

# Beban Pokok:- Beban bunga (1.140.000)

# Partisipasi Neto Anggota Rp4.860.000# Beban Operasi:

- Gaji 1.200.000- Beban Penyusutan Peralatan 120.000- Beban Pemakaian Perlengkapan 100.000

Total Beban Operasi Rp(1.420.000)# Sisa Hasil Usaha Rp 3.440.000

Jadi, pada periode tersebut koperasi “SejahteraMandiri” menghasilkan pendapatan total sebesarRp6.000.000 yang terdiri dari pendapatan bunga danpendapatan provisi. Gabungan dari totalpendadapatan bunga dan pendapatan provisi itudisebut sebagai partisipasi bruto, yaitukontribusi anggota kepada koperasi sebagai imbalanatas penyerahan jasa oleh koperasi kepada anggota.Untuk bisa memberikan pinjaman kepada anggota,koperasi megumpulkan modal dari para anggotanyaserta memperoleh kredit dari bank. Namun, atasuang pinjaman dari anggota dam bank tersebutkoperasi harus membayara bunga sebesarRp1.140.000. pengorbanan ekonomi dalam bentukpembayaran bunga pinjaman dalam rangka memperolehpartisipasi bruto dari anggota itulah yang disebutsebagai beban pokok. Selisih antara partisipasibruto dan beban pokok itulah yang menghasilkan SHUkotor sebesar Rp4.860.000.

Untuk mengoperasikan seluruh aktivitas koperasitersebut nemang diperlukan pengorbanan ekonomis

80