Presentasi akuntansi biaya

29

BIAYA OVERHEAD PABRIK Anggota Kelompok : 1. Dewi Karomah 2. Kholifah 3. Roro Arum Ayu.S 4. Imam faisal PRESENTASI AKUNTANSI BIAYA

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Presentasi akuntansi biaya

BIAYA OVERHEAD PABRIKAnggota Kelompok :

1. Dewi Karomah2. Kholifah

3. Roro Arum Ayu.S4. Imam faisal

PRESENTASI AKUNTANSI BIAYA

• Uraian akuntansi biaya overhead pabrik ini disajikan terlebih dahulu karena biaya produksi ini memerlukan akuntansi yang lebih rumit dibandingkan dengan akuntansi elemen biaya produksi lainnya

• Didalam pembahsasan ini akan diuraikan terperinci biaya overhead pabrik mulai dari penentuan tarif, pengumpulan biaya overhead pabrik sesungguhnya, dan analisis selisih antara biaya overhead pabrik yang sesungguhnya dengan biaya overhead pabrik yang dibebankan kepada produk atas dasar tarif.

PENGGOLONGAN BIAYA OVERHEAD PABRIK

• Penggolongan biaya overhead pabrik menurut sifatnya

• Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan

• Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen

1. Penggolongan biaya overhead pabrik menurut sifatnya

a) Biaya bahan penolongBahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil dibandingkan dengan harga pokok produksi tersebut.

b) Biaya reparasi dan pemeliharaanBerupa biaya suku cadang(sparepart), biaya bahan habis pakai(factory supplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen perumahan, bangunan pabrik, mesin-mesin dan aktiva tetap lain yang digunakan untuk keperluan pabrik

c) Biaya tenaga kerja tidak langsungAdalah tenaga kerja parik yang upahnya tidak dapat diperhitungkan secara langsung kepada produksi atau pesanan tertentu

d) Biaya yang timbul sebagai akibat penilaian terhaadap aktiva tetapAdalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan equipmen dan aktiva tetap lain yang dipergunakan di pabrik

e) Biaya yang timbul sebagai akibat berlalunya waktuAdalah biaya –biaya asuransi gedung dan emplasmen , asuransi mesin dll

f) Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunaiadalah baiaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN dll

2. Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungannya dengan perubahan volume produksi

1. Biaya overhead pabrik tetapAdalah bop yang tidak berubah dalam kisar perubahan volum kegiatan tertentu

2. Biaya overhead pabrik variabelAdalah bop yang berubah sebanding dengan volume kegiatan

3. Biaya overhead pabrik semivariabelAdalah biaya overhead yang berubah tidak sebanding dengan volume kegiatan, terdiri dari 2 unsur : biaya tetap dan biaya variabel

3. Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen

1. Biaya overhead pabrik langsung departemen– Adalah bop yang terjadi dalam departemen tertentu dan manfaatnya hanya dinikmati oleh departemen tersebut

contoh = gaji mandor departemen produksi, biaya depresiasi mesin dan biaya bahan penolong

2. Biaya overhead pabrik tidak langsung departemen

– Adalah bop yang manfaatnya dinikmati oleh lebih dari satu departemen

contoh = biaya depresiasi, pemeliharaan dan asuransi gedung pabrik

Penentuan Tarif Biaya Overhead Pabrik

Alasan pembebanan bop kepada produk atas dasar tarif yang ditentukan dimuka

a. Perubahan tingkat kegiatan produksi dari bulan ke bulan

b. Perubahan tingkat efisiensi produksic. Adanya bop yang terjadinya secara

sporadik, menyebar tidak merata selama jangka waktu setahun

d. Bop tertentu sering terjadi secara teratur pada waktu-waktu tertentu

LANGKAH-LANGKAH PENENTUAN TARIF BOP

1. Menyusun anggaran bopAda 3 macam kapasitas yang dapat dipakai sebagai dasar pembuatan anggaran bopa. Kapasitas teoretisAdalah kapasitas pabrik atau suatu departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu tertentu.

b. Kapasitas normaladalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang

c. Kapasitas sesungguhnya yang diharapkanadalah kapasitas sesungguhnya yang diperkirakan akan dapat dicapai pada tahun yang akan datang

2. Memilih dasar pembebanan bop kepada produk

Berbagai macam dasar yang dapat dipakai untuk membebankan bop kepada produka.Satuan produk

b. Biaya bahan baku

c. Biaya Tenaga Kerja

d. Jam Tenaga Kerja Langsung

e. Jam Mesin

Contoh :Diketahui :• Taksiran BOP selama 1 tahun anggaran = Rp. 2.000.000

• Taksiran jumlah produk yang akan dihasilkan selama 1 thn anggaran = 4.000 unit

• Taksiran BBB 1 thn anggaran = Rp. 4.000.000

• Taksiran BTKL 1 thn anggaran = Rp. 5.000.000

• Taksiran jam tenaga kerja langsung 1 thn anggaran = 2.000 jam

• Taksiran jam mesin 1 thn anggaran = 10.000 jam mesin

3. Menghitung Tarif BOP

Perhitungan Tarif BOP

Perhitungan Tarif BOP :

Tarif BOP V : 5.800.000/80.000 jam mesin =Rp. 72,50/jam mesin

Tarif BOP T : 5.400.000/80.000 jam mesin =Rp. 67,50/jam mesin

Tarif BOP Total = Rp. 140/jam mesin

PEMBEBANAN BOP KEPADA PRODUK ATAS DASAR TARIF

Dari contoh sebelumnya, telah ditentukan total tarif BOP sebesar Rp. 140/jam mesin, dan apabila menghabiskan waktu pengerjaan sebanyak 75.000 jam mesin, maka BOP yg dibebankan kepada produk :1.Metode Full Costing

Rp. 140 X 75.000 jam mesin = Rp. 10.500.000

Jurnal :BDP-BOP Rp. 10.500.000BOP yg dibebankanRp. 10.500.000

2. Metode Variable CostingBesarnya tarif BOP Variable = Rp. 72,50Rp. 72,50 X 75.000 jam mesin = Rp. 5.437.500

Jurnal :BDP-BOP Rp. 5.437.500

BOP Variable yg dibebankan Rp. 5.437.500

PENGUMPULAN BOP SESUNGGUHNYA

BOP Yang Sesungguhnya Terjadi

Dari data tersebut,

BOP yang sesungguhnya terjadi yaitu =

Rp. 10.700.000BOP yang dibebankan kepada porduk yaitu =

Rp. 10.500.000Selisih = (Rp. 10.700.000 – 10.500.000) = Rp. 200.000

Pengumpulan BOP SesungguhnyaA. Metode Full CostingJurnal untuk mencatat BOP yg sesungguhnya terjadi berdasarkan data sebelumnya :

B. Metode Variabel Costing Jurnal untuk mencatat BOP yg sesungguhnya terjadi berdasarkan data sebelumnya :

Jurnal yang dibuat untuk mencatan pemisahan BOP yg sesungguhnya terjadi menurut perilakunya :

BOP Variabel Sesungguhnya 5.300.000BOP Tetap Sesungguhnya 5.400.000BOP Sesungguhnya 10.700.000

Perhitungan dan Analisis Selisih BOPA. Metode Full CostingSelisih BOP yang dibebankan kepada

produk :BOP yg dibebankan kpd produk :

75.000 jam mesin X Rp. 140 10.500.000BOP sesungguhnya 10.700.000Selisih BOP 200.000

1. Jurnal untuk menutup rekening BOPBOP yg dibebankan 10.500.000

BOP sesungguhnya 10.500.0002. Jurnal untuk mencatat selisih BOP

Selisih BOP 10.500.000BOP Sesungguhnya 10.500.000

Selisih Anggaran (Budget Variance)Metode IBOP Sesungguhnya10.700.000BOP yg dianggarkan pd kapasitas yg dicapai :BOP tetap 5.400.000 BOP Variabel 5.437.50010.837.500

Selisih Anggaran ( Laba) 137.500Metode IIBOP Sesungguhnya10.700.000BOP Tetap menurut anggaran 5.400.000BOP Variabel Sesungguhnya 5.300.000BOP yang dibebankan 5.437.500Selisih anggaran (Laba) 137.500

Selisih Kapasitas (Idle Capacity Variance)Metode IBOP tetap yg dianggarkan 5.400.000BOP tetap yg dibebankan kpd produk75.000 X Rp. 67,50 5.062.500

Selisih Kapasitas (Rugi) 337.500

Metode IIKapasitas yg dianggarkan 80.000 jam mesinKapasitas yg sesungguhnya dicapai75.000 jam mesin

Kapasitas yg tdk terpakai 5.000 jam mesinTarif BOP Tetap 67,50 / jam mesinSelisih Kapasitas (Rugi) Rp. 337.500

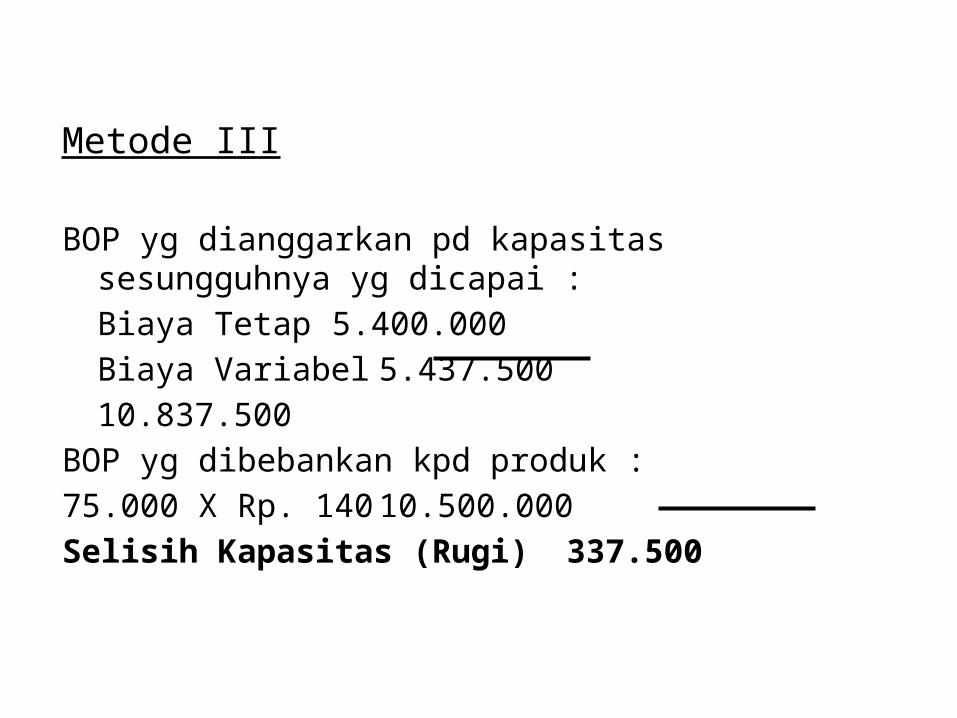

Metode III

BOP yg dianggarkan pd kapasitas sesungguhnya yg dicapai :Biaya Tetap 5.400.000Biaya Variabel 5.437.50010.837.500

BOP yg dibebankan kpd produk :75.000 X Rp. 14010.500.000Selisih Kapasitas (Rugi) 337.500

B. Metode Variabel CostingSelisih BOP yang dibebankan kepada produk :BOP yg dibebankan kpd produk :

75.000 jam mesin X Rp. 72,50 5.437.500BOP Variabel yg sesungguhnya 5.300.000Selisih BOP Variabel 137.500

1. Jurnal untuk menutup rekening BOP VariabelBOP Variabel yg dibebankan5.437.500

BOP Variabel sesungguhnya 5.437.5002. Jurnal untuk mencatat selisih BOP

VariabelSelisih BOP Variabel 5.437.500

BOP Variabel Sesungguhnya 5.437.500

PERLAKUAN TERHADAP SELISIH BOP

Penyajian Selisih BOP dalam Laporan Laba Rugi

Hasil Penjualan Rp. xxHarga Pokok Penjualan Rp. xxDitambah :Selisih BOP xx

xxLaba Bruto Rp. xx

Metode I : Selisih BOP Dibagikan Kepada Rekening-Rekening Persediaan dan Harga Pokok Penjualan

Saldo rekening-rekening persediaan dan harga pokok penjualan pada akhir tahun 21X1 sbb :Persediaan Produk Dalam Proses Rp. 400.000Persediaan Produk Jadi600.000Harga Pokok Penjualan 7.000.000Jumlah Rp. 8.000.000

Pembagian Selisih BOP Ke Rekening – Rekening Persediaan Dan Harga Pokok

Penjualan

Jurnal untuk membagikan selisih BOP berdasarkan data di atas :Persediaan Produk Dalam Proses10.000Persediaan Produk Jadi 15.000Harga Pokok Penjualan 175.000

Selisih BOP 200.000

Metode II : Selisih BOP Diperlakukan Sebagai Pengurang atau Penambah Rekening Harga Pokok Penjualan.

Jurnal untuk membagikan selisih BOP atas data tersebut di atas :Harga Pokok Penjualan Rp. 200.000

Selisih BOP Rp. 200.000