analisis biaya kualitas dalam meningkatkan efisiensi biaya ...

15

Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol. 3, No. 1, (2018) Halaman 67-81 ol.x, No.x, July xxxx, pp. 1 67 E-ISSN 2581-1002 ANALISIS BIAYA KUALITAS DALAM MENINGKATKAN EFISIENSI BIAYA PRODUKSI PADA PT ACEH MEDIA GRAFIKA TAHUN 2012-2016 Tasya Meisheilla Aditya* 1 , Fazli Syam BZ *2 1,2, Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: [email protected] *1 , [email protected] *2 Abstract This research is designed as a quantitative descriptive research approach. The research is aimed to analyze the quality cost applied by PT Aceh Media Grafika in addressing appropriate production cost of Serambi Indonesia in 2012 to 2016. On the other hand, the research is also aimed to analyze the effect of applied quality cost to the production cost efficiency in 5 years. The subject of this research is PT Aceh Media Grafika, while the object is the quality cost applied by the company. The data is analyzed by looking at the correlation of quality cost in increasing the efficiency of the production cost. This research used a simple correlation analysis that commonly knows as pearson correlation. The method used in collecting the data is mostly from documentation and literature review. The result shows that PT Aceh Media Grafika has not applied any specific calculation of quality cost, it has generally included in production cost.Based on the research analysis, the quality cost can possibly increase the efficiency of production cost. However it plays a very small roles because the quality cost is just a part of the whole production cost spent by the company. Keywords: Quality Cost, Efficiency and Production Cost 1. Pendahuluan Perusahaan sesuai dengan tujuan utamanya yaitu keberlanjutan (sustainability), diharuskan untuk mempersiapkan rencana masa depan yang matang agar mampu bertahan di pasar yang penuh dengan persaingan. Perkembangan iklim bisnis yang semakin bebas menuntut perusahaan untuk memaksimalkan strategi bisnisnya agar dapat bertahan dalam dunia persaingan yang semakin hari semakin kompetitif. Salah satu strategi yang dapat dilakukan perusahaan untuk meraih konsumennya adalah dengan menghasilkan produk yang dapat memberikan nilai tambah baik dari segi manfaat maupun segi kualitas (Susilowati, 2011:1). Kualitas produk yang dihasilkan menjadi hal yang sangat penting dalam berbagai bidang usaha terlebih lagi bagi bidang usaha yang memprioritaskan pencapaian laba untuk keberlangsungan dan perkembangan usaha serta berkembang dalam memuaskan konsumen. Menghasilkan produk yang berkualitas menjadi tuntutan bagi suatu perusahaan baik yang bergerak di bidang manufaktur, perdagangan, maupun jasa agar dapat bertahan dalam ketatnya persaingan bisnis. Jika perusahaan ingin memenangkan persaingan dalam merebut segmen pasar, maka kualitas produk harus ditingkatkan dalam setiap aspek (Darmawan, 2015:1). Perusahaan harus menerapkan upaya peningkatan kualitas dengan tetap memperhatikan pengendalian atas biaya yang ditimbulkannya melalui pengukuran biaya kualitas. Apabila biaya kualitas rendah, hal ini menunjukkan semakin baiknya program perbaikan yang dijalankan perusahaan. Semakin baik kualitas yang dihasilkan, maka secara tidak langsung akan meningkatkan pangsa pasar dan nilai penjualan. Jika diartikan secara operasional suatu produk dapat dikatakan berkualitas apabila produk yang dihasilkan dapat memenuhi atau melebihi harapan dari pelanggan, sehingga makna dari kualitas bergantung pada kepuasan pelanggan (Hansen dan Mowen, 2009). Segala aktivitas yang berkaitan dengan peningkatan kualitas produk akan menimbulkan terjadinya biaya. Biaya yang dikorbankan perusahaan dalam menghasilkan produk dengan kualitas yang sesuai dengan spesifikasinya dalam rangka memenuhi

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of analisis biaya kualitas dalam meningkatkan efisiensi biaya ...

Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol. 3, No. 1, (2018) Halaman 67-81 ol.x, No.x, July xxxx, pp. 1

67

E-ISSN 2581-1002

ANALISIS BIAYA KUALITAS DALAM MENINGKATKAN EFISIENSI BIAYA PRODUKSI PADA PT ACEH MEDIA GRAFIKA TAHUN 2012-2016

Tasya Meisheilla Aditya*1, Fazli Syam BZ *2

1,2,Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: [email protected]*1, [email protected]*2

Abstract This research is designed as a quantitative descriptive research approach. The research is aimed to analyze the quality cost applied by PT Aceh Media Grafika in addressing appropriate production cost of Serambi Indonesia in 2012 to 2016. On the other hand, the research is also aimed to analyze the effect of applied quality cost to the production cost efficiency in 5 years. The subject of this research is PT Aceh Media Grafika, while the object is the quality cost applied by the company. The data is analyzed by looking at the correlation of quality cost in increasing the efficiency of the production cost. This research used a simple correlation analysis that commonly knows as pearson correlation. The method used in collecting the data is mostly from documentation and literature review. The result shows that PT Aceh Media Grafika has not applied any specific calculation of quality cost, it has generally included in production cost.Based on the research analysis, the quality cost can possibly increase the efficiency of production cost. However it plays a very small roles because the quality cost is just a part of the whole production cost spent by the company.

Keywords: Quality Cost, Efficiency and Production Cost 1. Pendahuluan

Perusahaan sesuai dengan tujuan utamanya yaitu keberlanjutan (sustainability), diharuskan untuk mempersiapkan rencana masa depan yang matang agar mampu bertahan di pasar yang penuh dengan persaingan. Perkembangan iklim bisnis yang semakin bebas menuntut perusahaan untuk memaksimalkan strategi bisnisnya agar dapat bertahan dalam dunia persaingan yang semakin hari semakin kompetitif. Salah satu strategi yang dapat dilakukan perusahaan untuk meraih konsumennya adalah dengan menghasilkan produk yang dapat memberikan nilai tambah baik dari segi manfaat maupun segi kualitas (Susilowati, 2011:1).

Kualitas produk yang dihasilkan menjadi hal yang sangat penting dalam berbagai bidang usaha terlebih lagi bagi bidang usaha yang memprioritaskan pencapaian laba untuk keberlangsungan dan perkembangan usaha serta berkembang dalam memuaskan konsumen. Menghasilkan produk yang berkualitas menjadi tuntutan bagi suatu perusahaan baik yang bergerak di bidang manufaktur, perdagangan, maupun jasa agar dapat bertahan dalam

ketatnya persaingan bisnis. Jika perusahaan ingin memenangkan persaingan dalam merebut segmen pasar, maka kualitas produk harus ditingkatkan dalam setiap aspek (Darmawan, 2015:1).

Perusahaan harus menerapkan upaya peningkatan kualitas dengan tetap memperhatikan pengendalian atas biaya yang ditimbulkannya melalui pengukuran biaya kualitas. Apabila biaya kualitas rendah, hal ini menunjukkan semakin baiknya program perbaikan yang dijalankan perusahaan. Semakin baik kualitas yang dihasilkan, maka secara tidak langsung akan meningkatkan pangsa pasar dan nilai penjualan. Jika diartikan secara operasional suatu produk dapat dikatakan berkualitas apabila produk yang dihasilkan dapat memenuhi atau melebihi harapan dari pelanggan, sehingga makna dari kualitas bergantung pada kepuasan pelanggan (Hansen dan Mowen, 2009).

Segala aktivitas yang berkaitan dengan peningkatan kualitas produk akan menimbulkan terjadinya biaya. Biaya yang dikorbankan perusahaan dalam menghasilkan produk dengan kualitas yang sesuai dengan spesifikasinya dalam rangka memenuhi

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

68

kepuasan konsumen disebut biaya kualitas (Darmawan, 2015:3). Menurut Yuri (2013) biaya kualitas didefinisikan sebagai segala biaya yang dikeluarkan untuk memenuhi tingkat kualitas yang diinginkan dan yang diakibatkan tidak tercapainya tingkat kualitas yang diinginkan tersebut.

Meski kualitas menjadi hal yang signifikan dalam produksi, banyak perusahaan yang mengabaikan pengukuran biaya kualitas. Penelitian yang dilakukan oleh Nilisye et al (2013) pada PT. Tropica Cocoprima menunjukkan perusahaan belum menetapkan dan mengukur biaya kualitasnya, sehingga perusahaan belum mengetahui biaya-biaya apa saja yang termasuk ke dalam biaya kualitas dalam proses produksi. Perusahaan hanya memberikan gambaran mengenai biaya kualitas melalui data-data selama tiga tahun menggunakan laporan laba rugi dan perincian overhead pabrik. Sebaiknya dengan menetapkan biaya kualitas perusahaan dapat mengetahui jenis dan proporsi biaya kualitas yang terjadi dalam kegiatan pengendalian kualitasnya, dan perusahaan dapat menentukan tindakan yang harus dilakukan untuk mencapai biaya kualitas dan produksi lebih efisien (Nilisye et al., 2013).

Studi lain yaitu penelitian Nugraha (2013) pada PT. Pertani Cabang Sulawesi Utara menunjukkan bahwa perusahaan belum menerapkan biaya kualitas, tetapi biaya kualitas termasuk dalam biaya produksi perusahaan. Jenis-jenis biaya produksi yang dikeluarkan oleh perusahaan yaitu meliputi biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Penelitian pada periode 2011 ini menyimpulkan bahwa perusahaan menekankan pada pencegahan sampainya produk cacat ke tangan konsumen sehingga mengakibatkan kurangnya efisiensi biaya produksi. Padahal lebih baik jika perusahaan mencegah terjadinya produk cacat itu sendiri (Nugraha, 2011).

Selain itu, penelitian yang dilakukan oleh Haslim dan Martusa (2011) di PT. Perkebunan Nusantara VIII sudah menerapkan biaya kualitas sehingga perusahaan dapat mengetahui jenis dan proporsi biaya kualitas yang terjadi dalam kegiatan pengendalian kualitasnya, sehingga perusahaan dapat menentukan tindakan yang harus dilakukan untuk mencapai biaya kualitas yang lebih efisien. Perusahaan dapat mengetahui perbandingan atau

proporsi biaya kualitas dari biaya produksinya. Dengan mengetahui proporsi biaya kualitas dari biaya produksi, maka dapat menarik perhatian dan komitmen para manajer perusahaan pada program pengendalian kualitas, sehingga peningkatan kualitas dapat menjadi suatu target yang lebih pasti. Pada periode penelitian tahun 2009, biaya kualitas di PT. Perkebunan Nusantara VIII proporsi terbesarnya adalah biaya kegagalan internal yang diikuti oleh biaya pencegahan dan biaya penilaian.

Penelitian Nefriani et al., (2014) pada CV. Ake Abadi menunjukkan perushan sudah menerapkan biaya kualitas. CV. Ake Abadi mengalokasikan biaya lebih banyak pada aktivitas pengendalian yaitu pencegahan dan penilaian maka akan berdampak pada menurunnya biaya kegagalan internal dan eksternal, sehingga menghasilkan produk yang sesuai dengan spesifikasi awal dan sedikitnya produk rusak. Secara umum nilai EBIT (Earning Before Tax) akan meningkat ketika total biaya kualitas menurun, walaupun kelihatannya tidak terlalu tampak secara jelas akan tetapi hal ini sedikit memberikan gambaran bahwa kecenderungan kualitas produk di CV. Ake Abadi semakin baik dengan biaya kualitas yang dapat dikendalikan. Dengan demikian kualitas produk yang dihasilkan sebagian besar tidak cacat atau rusak sehingga kerugian yang dialami perusahaan sangat sedikit dan tentunya profitabilitas akan semakin meningkat.

Alat pengendalian biaya kualitas yang dapat digunakan untuk menghasilkan produk berkualitas adalah laporan biaya kualitas, yang biasanya dikeluarkan oleh departemen akuntansi. Laporan ini melaporkan biaya kualitas pada suatu periode, untuk setiap elemen biaya, demikian juga nilai yang berjalan sampai sekarang dan tahun sebelumnya (Current and Prior Year to date ).

Melalui analisis biaya kualitas dapat diketahui berapa jumlah biaya yang dikeluarkan perusahaan dalam suatu pengendalian kualitas produk dan kegiatan apa saja yang dilakukan perusahaan untuk mengefisienkan biaya tanpa menurunkan kualitas produk yang dihasilkan. Perusahaan yang melakukan pencegahan terhadap timbulnya produk cacat akan mampu membuat biaya produksi lebih efisien, karena perusahaan tidak perlu menurunkan harga jual untuk alasan produk cacat dan tidak perlu melakukan

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

69

pengerjaan ulang terhadap produk cacat tersebut, sehingga bahan baku dan tenaga kerja dapat digunakan seefisien mungkin (Susilowati, 2011:6).

Harian Serambi Indonesia adalah surat kabar yang diedarkan di Aceh sejak tahun 1989. Berdiri di bawah PT. Aceh Media Grafika, awalnya beralamat di jalan T. Nyak Arief No.159, Jambo Tape, Aceh. Namun ketika bencana Tsunami melanda Aceh, perusahaan ini melanjutkan aktivitas perusahaannya kembali pada tahun 2006 dengan alamat yang baru, di Jalan Banda Aceh – Lambaro Km 4,5 Meunasah Manyang, Pagar Air, Kabupaten Aceh Besar.

Perusahaan PT Aceh Media Grafika agar dapat mempertahankan aktivitas operasi dan manajemen yang baik harus terus melakukan perbaikan dari periode ke periode. Perbaikan itu diantaranya adalah kualitas produk, inovasi, ketepatan waktu saat produksi dan memangkas biaya yang tidak perlu. Perusahaan harus memperluas pangsa pasarnya agar bisa mencapai penjualan produk. Dalam menjalankan kegiatan produksinya, perusahaan perlu mengoptimalkan efisiensi biaya produksi melalui penerapan biaya kualitas guna menghasilkan produk yang memenuhi kualifikasi tertentu dan menghindari produk cacat dengan tetap mengoptimalkan biaya produksi yang harus dikeluarkan.

Sebagai perusahaan yang bergerak dalam bidang perindustrian surat kabar, PT Aceh Media Grafika dituntut untuk menghasilkan produk surat kabar yang berkualitas. Bagi perusahaan ini, profit oriented berupa laba merupakan hal yang sangat penting yang ingin dicapai oleh perusahaan untuk mempertahankan eksistensinya. Dengan meningkatkan kualitas produk maka akan semakin memperluas daerah pemasaran dan perusahaan harus terus menerus memperbaiki kualitas produknya.

Peneliti merasa sangat perlu melakukan penelitian ini disebabkan karena Harian Serambi Indonesia memproduksi setidaknya 35.000 eksemplar surat kabar dalam sehari. Perusahaan ini memfokuskan kegiatan pada bidang penerbitan surat kabar yang terbit tujuh kali dalam seminggu. Surat kabar ini, mengemban tugas sebagai kontrol sosial yang bersifat informatif, objektif dan aktual sesuai kaidah-kaidah pers yang berlaku di Indonesia. Pengukuran kualitas produk terhadap Harian Serambi Indonesia melalui biaya kualitas dapat dilakukan

karena kualitas tidak hanya dapat ditentukan oleh gambaran visual bentuk fisik saja, tetapi juga dapat dilihat dari biaya-biaya yang dikeluarkan untuk memperoleh produk surat kabar yang berkualitas dan sesuai dengan harapan pembaca.

Penelitian ini bertujuan untuk menganalisis penerapan biaya kualitas yang diterapkan PT. Aceh Media Grafika dalam usaha meningkatkan efisiensi biaya produksi Harian Serambi Indonesia pada tahun 2012-2016. Selain itu tujuan dari penelitian ini juga menganalisis pengukuran biaya kualitas dan dampak dari penerapan biaya kualitas terhadap efisiensi biaya produksi selama 5 tahun.

2. Kajian Teoritis dan Kerangka Pemikiran

Teoritis Akuntansi Biaya

Akuntansi adalah suatu kegiatan atau jasa yang berfungsi menyediakan informasi kuantitatif terutama yang bersifat keuangan mengenai kesatuan-kesatuan ekonomi tertentu kepada pihak-pihak yang berkepentingan, untuk digunakan sebagai bahan pertimbangan dalam pengambilan keputusan-keputusan ekonomi (Firdaus, 2012:17).

Biaya adalah jumlah kas atau setara dengan kas yang dikeluarkan untuk memperoleh barang atau jasa dengan tujuan memperoleh keuntungan bagi perusahaan di masa sekarang maupun di masa yang akan datang. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang berhubungan langsung dengan produksi suatu produk dan menjadi biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dipasarkan. Biaya produksi adalah sejumlah biaya yang dikorbankan suatu unit organisasi dalam menghasilkan produk barang atau jasa yang akan ditawarkan ke konsumen. Terdapat 3 komponen utama dalam biaya produksi, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik (Nandini et al., 2014).

Menurut Hansen dan Mowen (2009:42) biaya produksi dapat diklasifikasikan dalam tiga jenis, yaitu:

a. Biaya Bahan Baku b. Biaya Tenaga Kerja Langsung c. Biaya Overhead

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

70

Proses Produksi Halim (1988) dalam bukunya menjelaskan

bahwa pengumpulan harga produksi sangat ditentukan berdasarkan proses produksinya. Proses produksi dibagi menjadi dua macam, yaitu:

1. Produksi atas dasar pesanan 2. Produksi Masa

Dalam metode perhitungannya, biaya-biaya produksi dikumpulkan untuk periode tertentu dan harga pokok produk persatuan produk yang dihasilkan dalam periode tersebut, dihitung dengan cara membagi total biaya produksi dengan jumlah satuan produk yang dihasilkan dalam periode yang bersangkutan.

Efisiensi Biaya Produksi

Definisi efisiensi menurut Fahmi (2012:83) adalah pengukuran kinerja yang melihat dari segi pengerjaan sesuai dengan waktu (time) yang direncanakan, bahkan akan lebih baik jika bisa dilakukan penghematan secara lebih intensif. Konsep efisiensi berkaitan dengan seberapa jauh suatu proses mengkonsumsi masukan untuk menghasilkan keluaran tertentu.

Suatu proses produksi dikatakan efisien jika perusahaan menghasilkan sebuah produk berkualitas dengan memenuhi standar kualitas yang telah ditetapkan. Tingkat efisiensi produktivitas tidak dapat dicapai hanya dengan satu orang manajer saja, melainkan melibatkan berbagai jenjang dan struktur organisasi melalui program kinerja yang disusun secara terpadu dan berkesinambungan. Biaya Kualitas Produk Pengertian Biaya Kualitas

Horngren et al., (2008:286) mendefinisikan kualitas sebagai ciri dan karakteristik total dari suatu

produk atau suatu jasa yang dibuat atau dilakukan menurut spesifikasi untuk memuaskan pelanggan pada saat membeli dan selama penggunaan. Prawironegoro dan Purwanti (2013:19) mengemukakan bahwa biaya kualitas adalah biaya yang timbul karena produk yang dihasilkan mutunya jelek sehingga tidak disukai oleh konsumen.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa biaya kualitas adalah biaya yang timbul berkaitan dengan upaya mengubah produk bermutu buruk yang tidak berkualitas (bad quality product) menjadi produk yang bermutu baik (good quality product) dalam sebuah perusahaan. Produk dapat dikatakan berkualitas jika produk tersebut sesuai dengan standar atau spesifikasi yang telah ditetapkan.

Horngren et al., (2008:288) menyatakan bahwa komponen biaya kualitas dapat diklasifikasikan ke dalam 4 klasifikasi, yaitu:

a. Biaya pencegahan (Prevention cost) b. Biaya penilaian (Appraisal cost) c. Biaya kegagalan internal (Internal failure cost) d. Biaya kegagalan eksternal (External failure

cost)

Biaya pencegahan dan penilaian bersifat ‘sukarela’ sementara biaya kegagalan internal dan eksternal bersifat ‘tidak sukarela’ karena perusahaan biasa dipaksa untuk membayar biaya ini. Biaya pencegahan dan penilaian disebut cost of conformance (biaya kesesuaian), yaitu semua biaya yang dikeluarkan untuk memastikan produk atau jasa memenuhi kebutuhan konsumen. Sementara itu, biaya kegagalan internal dan eksternal disebut cost of nonconformance (biaya ketidaksesuaian).

Dalam penelitian ini Biaya Kualitas dapat dilihat dari tabel berikut :

Tabel 2.1 Alokasi Biaya Kualitas

Alokasi Biaya Kuliatas

Jenis Biaya Pengukuran

Biaya Pencegahan - Biaya perjalanan dinas / pelatihan. - Biaya perawatan mesin dan peralatan. - Biaya gaji karyawan perawatan mesin / peralatan dan gudang. - Biaya Kebersihan

Rasio

Biaya penilaian -Biaya gaji dan upah karyawan perusahaan. -Biaya pemeriksaan kualitas.

Rasio

Biaya Kegagalan - Biaya perbaikan mesin / peralan Rasio

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

71

Alokasi Biaya Kuliatas

Jenis Biaya Pengukuran

Internal - Biaya pengerjaan kembali Biaya kegagalan eksternal

- Biaya penanganan keluhan dan klaim. - Biaya perbaikan dan ongkos kirim produk cacat.

Rasio

Kualitas Produk

Kualitas produk adalah dimensi kemampuan perusahaan dalam menghasilkan suatu produk dalam memenuhi kepuasan konsumen dan sesuai dengan standar yang telah ditetapkan sekaligus juga merupakan kunci keberhasilan perusahaan agar dapat bersaing secara kompetitif (Darmawan, 2015).Harapan pelanggan dapat digambarkan melalui atribut-atribut kualitas atau yang sering disebut dimensi kualitas. Jadi, produk atau jasa yang berkualitas adalah yang memenuhi atau melebihi harapan pelanggan

Definisi lain mengenai kualitas yang paling sederhana, namun yang menangkap pemikiran mutakhir dalam bisnis, mendefinisikan kualitas sebagai kesesuaian dengan spesifikasi pelanggan. Berdasarkan pengertian tersebut dapat dilihat secara garis besar bahwa kualitas didefinisikan dari sudut pandang fokus pelanggan (customer focus) dan secara operasional, produk atau jasa dikatakan berkualitas jika produk tersebut memenuhi bahkan melebihi harapan konsumen. Manfaat Biaya Kualitas

Manfaat dalam menganalisis serta melaporkan biaya kualitas yaitu: 1. Biaya Kualitas sebagai alat pengukuran

(Measurement Tool). 2. Biaya Kualitas sebagai alat analisis proses

kualitas (Process-Quality Analysis Tool). 3. Biaya Kualitas sebagai alat pemrograman

(Programming Tool). 4. Biaya Kualitas sebagai alat penganggaran

(Budgetting-Tool). 5. Biaya Kualitas sebagai alat peramalan (Predictive

Tool).

Hubungan Biaya Kualitas dengan Efesiensi Biaya Produksi

Biaya yang dikeluarkan untuk mengerjakan kembali produk yang gagal, disebabkan karena

pengendalian kualitas dari produk yang tidak baik atau yang tidak sesuai dengan spesifikasi standar kualitas yang telah ditetapkan. Hal ini akan lebih besar daripada biaya yang dikeluarkan untuk mencegah kegagalan produk tersebut terjadi.

Oleh karena itu, jika kegiatan pengendalian kualitas dapat berjalan dengan baik tanpa menghasilkan produk cacat dalam proses produksi, maka pengulangan kerja akan berkurang karena menurunnya unit produk cacat maka sedikit tenaga kerja dan bahan yang digunakan untuk menghasilkan output yang sama. Penurunan jumlah unit cacat memperbaiki kualitas, sementara pengurangan jumlah input yang digunakan meningkatkan efesiensi produksi. Dengan adanya peningkatan kualitas maka efesiensi produksi meningkat maupun sebaliknya apabila kualitas menurun maka efesiensi produksi menurun.

Kerangka Pemikiran Teoritis

Apabila biaya kualitas diterapkan dalam aktivitas operasi perusahaan, maka perusahaan akan meraih efisiensi biaya produksi. Karena melalui penerapan biaya kualitas, perusahaan dapat menghasilkan produk yang berkualitas sesuai kebutuhan konsumen dan juga dapat mengoptimalkan pengeluaran biaya dalam proses produksi.

Berdasarkan pemikiran tersebut, peneliti menggambarkan kerangka pemikiran pada penelitian ini sebagai berikut:

Biaya pengendalian a. Biaya pencegahan b. Biaya penilaian

Biaya kegagalan a. Biaya kegagalan internal b. Biaya kegagalan eksternal

Biaya kualitas optimal (X)

Efisiensi Biaya Produksi (Y)

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

72

3. Metode Penelitian Desain Penelitian

Penelitian ini bertujuan untuk menganalisis penerapan biaya kualitas yang diterapkan PT. Aceh Media Grafika dalam usaha meningkatkan efisiensi biaya produksi Harian Serambi Indonesia pada tahun 2012-2016. Analisis terhadap penerapan biaya kualitas dengan dua varibel penelitian yaitu variabel X biaya kualitas yang terdiri dari empat sub komponen: biaya pengendalian (biaya pencegahan dan biaya penilaian) dan biaya kegagalan (biaya kegagalan internal dan biaya kegagalan eksternal). Sub komponen biaya kualitas yang terdiri dari empat alokasi biaya kualitas tersebut akan dideskripsikan masing-masing dalam per tahun. Kemudian ditotalkan sebagai biaya kualitas, kemudian dianalisis dengan menggunakan pengukuran rasio untuk mendapatkan efisiensi biaya produksi (variabel Y). Data yang dikumpulkan yaitu laporan keuangan (laporan laba rugi), serta informasi biaya kualitas perusahaan yang tertulis dalam catatan atas laporan keuangan selama 5 tahun (2012-2016). Sumber dan Teknik Pengumpulan Data

Penelitian ini termasuk dalam penelitian kuantitatif dengan menggunakan data sekunder berupa laporan keuangan sebagai sumber data. Data yang telah didokumentasikan oleh Harian Serambi Indonesia selama 5 tahun, mulai dari tahun 2012 hingga tahun 2016.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi 2. Studi Pustaka

Defenisi Operasional Variabel

Sugiyono (2006:38) menjelaskan bahwa variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Jadi operasional variabel mendeskripsikan segala variabel-variabel yang ada pada penelitian diwujudkan secara langsung, mudah diidentifikasi dan diklasifikasikan untuk kepentingan penelitian. Analisa yang Dipengaruhi

Analisa yang dipengaruhi dalam penelitian ini adalah efisiensi biaya produksi. Efisiensi biaya

produksi adalah rasio antara realisasi biaya produksi dengan anggaran. Rasio ini dihitung dengan cara mencari selisih antara anggaran biaya dengan realisasi biaya.

Untuk menghitung besarnya efisiensi biaya produksi digunakan rumus berikut :

Rasio Efisiensi = x 100%

(Nurmita, Tasnia, 2006:23)

Analisa yang Mempengaruhi Analisa yang mempengaruhi dalam penelitian

ini adalah biaya kualitas. Biaya kualitas dibagi kedalam empat komponen biaya, yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Perusahaan dengan manajemen kualitas yang baik dapat mencapai biaya kualitas sebesar 2,5 % dari penjualan. Jika zero defect tercapai maka 2.5 % ini merupakan biaya pencegahan. Standar 2.5 % ini diterima baik oleh beberapa ahli quality control dan beberapa perusahaan yang melakukan program perbaikan kualitas secara baik (Hansen dan Mowen, 2009:276).

Standar 2.5 % ini mencakup biaya kualitas total. Biaya untuk setiap kelompok atau elemen secara individual biasanya lebih kecil. Setiap organisasi harus menentukan standar yang tepat untuk elemen biaya secara individual. Anggaran dapat digunakan untuk menentukan besarnya biaya kualitas setiap elemen secara individual sehingga biaya kualitas total yang dianggarkan tidak lebih dari 2.5% (Hansen dan Mowen, 2009:276). Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif. Analisis deskriptif yang dilakukan dalam penelitian ini meliputi penyampaian wawasan yang terdiri dari klarifikasi visi, misi dan tujuan ke dalam rencana perusahaan. Memiliki tujuan untuk memberikan gambaran (deskripsi) mengenai suatu data agar data yang tersaji menjadi mudah dipahami dan informatif bagi orang yang membacanya.

Penelitian ini nantinya akan melihat seberapa besar korelasi biaya kualitas dalam meningkatkan efisiensi biaya produksi. Korelasi secara sederhana dapat diartikan sebagai hubungan. Lebih jauh, korelasi tidak hanya dipahami sebatas pengertian tersebut.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

73

Korelasi merupakan salah satu teknik analisis dalam statistik yang digunakan untuk mencari hubungan antara dua variabel yang bersifat kuantitatif. Hubungan dua variabel tersebut dapat terjadi karena adanya hubungan sebab akibat atau dapat pula terjadi karena kebetulan saja. Dua variabel dikatakan berkolerasi apabila perubahan pada variabel yang satu akan diikuti perubahan pada variabel yang lain secara teratur dengan arah yang sama (korelasi positif) atau berlawanan (korelasi negatif).

Dalam penelitian ini, analisis korelasi yang digunakan adalah analisis korelasi sederhana, yaitu analisis yang digunakan untuk menunjukkan seberapa besar hubungan yang terjadi antara biaya kualitas dan efisiensi biaya produksi.Untuk memperoleh hasil penelitian, peneliti nantinya akan menggunakan metode Pearson Correlation yang juga sering disebut Product Moment Pearson.

Analisis korelasi sederhana dengan metode Pearson memiliki nilai korelasi (r) berkisar antara 1 sampai -1, nilai semakin mendekati 1 atau -1 berarti hubungan antara dua variabel semakin kuat, sebaliknya nilai mendekati 0 berarti hubungan antara dua variabel semakin lemah. Nilai positif menunjukkan hubungan searah (X naik maka Y naik) dan nilai negatif menunjukkan hubungan terbalik (X naik maka Y turun).

Menurut Jonathan Sarwono (2009) interval kekuatan korelasi adalah sebagai berikut :

Interval Korelasi 0 Tidak ada korelasi

0,00-0,25 Sangat Lemah 0,25-0,50 Cukup 0,50-0,75 Kuat 0,75-0,99 Sangat Kuat

1 Sempurna 4. Hasil dan Pembahasan 4.1 Gambaran Umum Perusahaan.

PT. Aceh Media Grafika (PT. AMG) Serambi Indonesia Grup adalah perusahaan yang bergerak pada media dan percetakan. Adapun unit usaha yang dimiliki adalah penerbitan Surat Kabar Harian Serambi Indonesia yang terbit 7 kali dalam seminggu, harian Prohaba yang merupakan koran harian dengan segmen menengah kebawah, percetakan komersial, dan toko buku Zikra. PT. AMG merupakan grup PT. Gramedia yang bergerak di bidang media, percetakan,

dan penerbitan surat kabar terutama koran harian Nasional KOMPAS. Dalam lingkup daerah, PT. Gramedia mempunyai surat kabar lokal yang mengkhususkan penerbitannya dalam lokasi dimana koran tersebut terbit. Biaya Kualitas

Secara umum biaya kualitas dikelompokkan menjadi 4 komponen, yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal. Namun, dalam penelitian pada PT Aceh Media Grafika menunjukkan, biaya kualitas dalam produksi Harian Serambi Indonesia hanya dikeluarkan untuk komponen biaya pencegahan dan biaya penilaian saja. Sementara untuk biaya kegagalan internal dan biaya kegagalan eksternal tidak ada.

Biaya Pencegahan

Dalam penelitian pada PT. Aceh Media Grafika, biaya pencegahan dikeluarkan untuk biaya merancang dan produk dan proses produksi, biaya perjalanan dinas/pelatihan, dan biaya perawatan mesin dan peralatan. Biaya Penilaian

PT. Aceh Media Grafika hanya memiliki satu biaya yang dikeluarkan sebagai biaya penilaian dalam rangka meningkatkan kualitas produk, yaitu biaya gaji karyawan perawatan mesin/ peralatan dan gudang. Biaya ini menjadi biaya terbesar dalam seluruh biaya kualitas yang dikeluarkan perusahaan. Efisiensi Biaya Produksi

Untuk mengetahui tingkat efisiensi biaya produksi, dilakukan dengan cara membandingkan biaya yang telah dianggarkan perusahaan dengan biaya yang terealisasi. Efisiensi biaya produksi adalah kemampuan perusahaan dalam menggunakan sumber daya dengan benar disertai dengan tingkat pemborosan yang serendah mungkin dan tanpa memerlukan biaya tambahan. Suatu proses produksi dikatakan efisien jika perusahaan menghasilkan produk berkualitas dengan memenuhi standar kualitas yang telah ditetapkan. Tingkat efisiensi produktivitas tidak dapat dicapai hanya dengan satu orang manajer saja, melainkan melibatkan berbagai jenjang manajer dan struktur organisasi melalui program kinerja yang disusun secara terpadu dan berkesinambungan.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

74

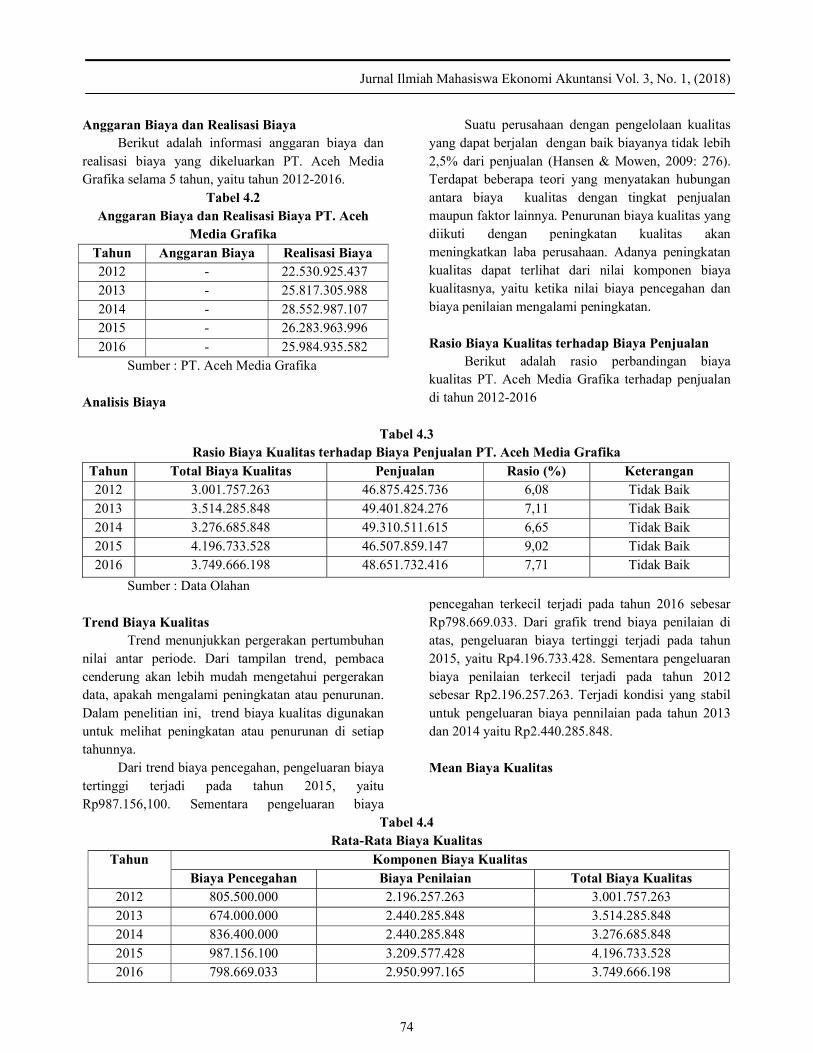

Anggaran Biaya dan Realisasi Biaya Berikut adalah informasi anggaran biaya dan

realisasi biaya yang dikeluarkan PT. Aceh Media Grafika selama 5 tahun, yaitu tahun 2012-2016.

Tabel 4.2 Anggaran Biaya dan Realisasi Biaya PT. Aceh

Media Grafika Tahun Anggaran Biaya Realisasi Biaya 2012 - 22.530.925.437 2013 - 25.817.305.988 2014 - 28.552.987.107 2015 - 26.283.963.996 2016 - 25.984.935.582

Sumber : PT. Aceh Media Grafika

Analisis Biaya

Suatu perusahaan dengan pengelolaan kualitas yang dapat berjalan dengan baik biayanya tidak lebih 2,5% dari penjualan (Hansen & Mowen, 2009: 276). Terdapat beberapa teori yang menyatakan hubungan antara biaya kualitas dengan tingkat penjualan maupun faktor lainnya. Penurunan biaya kualitas yang diikuti dengan peningkatan kualitas akan meningkatkan laba perusahaan. Adanya peningkatan kualitas dapat terlihat dari nilai komponen biaya kualitasnya, yaitu ketika nilai biaya pencegahan dan biaya penilaian mengalami peningkatan.

Rasio Biaya Kualitas terhadap Biaya Penjualan

Berikut adalah rasio perbandingan biaya kualitas PT. Aceh Media Grafika terhadap penjualan di tahun 2012-2016

Tabel 4.3

Rasio Biaya Kualitas terhadap Biaya Penjualan PT. Aceh Media Grafika Tahun Total Biaya Kualitas Penjualan Rasio (%) Keterangan 2012 3.001.757.263 46.875.425.736 6,08 Tidak Baik 2013 3.514.285.848 49.401.824.276 7,11 Tidak Baik 2014 3.276.685.848 49.310.511.615 6,65 Tidak Baik 2015 4.196.733.528 46.507.859.147 9,02 Tidak Baik 2016 3.749.666.198 48.651.732.416 7,71 Tidak Baik

Sumber : Data Olahan Trend Biaya Kualitas

Trend menunjukkan pergerakan pertumbuhan nilai antar periode. Dari tampilan trend, pembaca cenderung akan lebih mudah mengetahui pergerakan data, apakah mengalami peningkatan atau penurunan. Dalam penelitian ini, trend biaya kualitas digunakan untuk melihat peningkatan atau penurunan di setiap tahunnya.

Dari trend biaya pencegahan, pengeluaran biaya tertinggi terjadi pada tahun 2015, yaitu Rp987.156,100. Sementara pengeluaran biaya

pencegahan terkecil terjadi pada tahun 2016 sebesar Rp798.669.033. Dari grafik trend biaya penilaian di atas, pengeluaran biaya tertinggi terjadi pada tahun 2015, yaitu Rp4.196.733.428. Sementara pengeluaran biaya penilaian terkecil terjadi pada tahun 2012 sebesar Rp2.196.257.263. Terjadi kondisi yang stabil untuk pengeluaran biaya pennilaian pada tahun 2013 dan 2014 yaitu Rp2.440.285.848. Mean Biaya Kualitas

Tabel 4.4 Rata-Rata Biaya Kualitas

Tahun Komponen Biaya Kualitas Biaya Pencegahan Biaya Penilaian Total Biaya Kualitas

2012 805.500.000 2.196.257.263 3.001.757.263 2013 674.000.000 2.440.285.848 3.514.285.848 2014 836.400.000 2.440.285.848 3.276.685.848 2015 987.156.100 3.209.577.428 4.196.733.528 2016 798.669.033 2.950.997.165 3.749.666.198

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

75

Rata-rata 820.345.027 2.647.480.710 3.547.825.737 Sumber : Data Olahan

Dari tabel tersebut, rata-rata biaya yang dikeluarkan untuk biaya pencegahan sebesar Rp820.345.027. Rata-rata biaya yang dikeluarkan untuk biaya penilaian dalam tahun 2012-2016 sebesar Rp2.647.480.710. Sementara total biaya kualitas rata-rata adalah senilai Rp3.547.825.737. Analisis Efisiensi Biaya Produksi

Analisis Efisiensi Biaya Produksi dengan Pendekatan Rata-rata

Analisis efisiensi biaya produksi dengan pendekatan rata-rata dilakukan dengan cara membandingkan realisasi biaya produksi pertahun dengan realisasi biaya rata-rata selama 5 tahun periode Berikut adalah rasio efisiensi biaya produksi PT. Aceh Media Grafika dengan pendekatan rata-rata biaya produksi tahun 2012-2016.

Tabel 4.5 Rasio Efisiensi Biaya Produksi Pendekatan Rata-rata

Tahun Realisasi Biaya

Rata-rata Rasio Efisiensi (%)

2012 22.530.925.437

25.834.023.622

87,21 2013 25.817.305.988 99,94 2014 28.552.987.107 110,52 2015 26.283.963.996 101,74 2016 25.984.935.582 100,58 Total 129.170.118.110

Sumber : Data Olahan

Dari seluruh informasi realisasi biaya produksi, diperoleh rata-rata sebesar Rp25.834.023.622 setelah membagi total realisasi biaya dengan jumlah tahun penelitian yaitu 5 tahun. Realisasi biaya produksi pertahun dibagi dengan nilai rata-rata realisasi biaya akan diperoleh persentase atau rasio efisiensi biaya produksi.

Dari hasil tersebut, rasio efisiensi biaya produksi tertinggi terjadi pada tahun 2013 yaitu sebesar 110,52 % dimana nilai realisasi biaya tahun 2013 sebesar Rp.28.552.987.107 lebih besar dari rata-rata realisasi biaya produksi. Sementara rasio efisiensi biaya terendah terjadi pada tahun 2012 yaitu sebesar 87,21% dimana realisasi biaya senilai Rp22.530.925.437.

Semakin tinggi nilai rasio, maka semakin baik pula efisiensi biaya yang dilakukan perusahaan.

Sebaliknya, semakin rendah efisiensi biaya produksi, semakin buruk efisiensi biaya produksi yang dilakukan perusahaan. Efisiensi biaya produksi penting untuk membantu perusahaan dalam pengelolaan biaya masuk dan keluar agar input yang dikorbankan dapat menghasilkan output yang maksimal. Analisis Efisiensi Biaya Produksi dengan Pendekatan Pertumbuhan

Analisis efisiensi biaya produksi dengan pendekatan pertumbuhan dilakukan dengan cara membandingkan realisasi biaya pertahun dengan realisasi biaya tahun sebelumnya sehingga diperoleh nilai pertumbuhan biaya produksi antar-tahun.

Berikut adalah rasio efisiensi biaya produksi PT. Aceh Media Grafika dengan pendekatan pertumbuhan biaya produksi selama 5 tahun yaitu tahun 2012-2016.

Tabel 4.6 Rasio Efisiensi Biaya Produksi Pendekatan Pertumbuhan

Tahun Realisasi Biaya tahun berjalan (n) Realisasi Biaya Tahun Sebelumnya

(nn-1) Rasio Efisiensi (%)

2012 22.530.925.437 0 0 2013 25.817.305.988 22.530.925.437 14,59 2014 28.552.987.107 25.817.305.988 10,6

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

76

Tahun Realisasi Biaya tahun berjalan (n) Realisasi Biaya Tahun Sebelumnya

(nn-1) Rasio Efisiensi (%)

2015 26.283.963.996 28.552.987.107 -7,95 2016 25.984.935.582 26.283.963.996 -1,14

Sumber : Data Olahan

Dari tabel tersebut, terlihat ditahun 2012 rasio efisiensi sebesar 0%. Hal ini karena pengukuran rasio efisiensi membandingkan realisasi biaya produksi tahun tertentu dengan tahun dasar. Rasio efisiensi biaya produksi tahun 2012, seharusnya dibandingkan dengan tahun 2011, namun karena peneliti tidak memiliki informasi realisasi biaya di tahun 2011, sehingga tidak diketahui nilai pergerakan realisasi biaya antara tahun 2011 dan 2012.

Rasio efisiensi tertinggi terjadi pada tahun 2013 senilai 14,59% karena terjadi peningkatan realisasi biaya produksi. Jika di tahun 2012 realisasi biaya senilai Rp22.530.925.437, di tahun 2013 realisasi biaya produksi meningkat menjadi Rp25.817.305.988.

Peningkatan nilai realisasi biaya produksi juga terjadi diantara tahun 2013 dan 2014. Namun meski realisasi biaya meningkat di tahun 2014, rasio efisiensi hanya sebesar 10,6 % karena pertumbuhan nilai realiasi biaya antara tahun 2013-2014, lebih kecil dibandingkan pertumbuhan realisasi biaya antara tahun 2012-2013.

Tahun 2015 dan 2016, rasio efisiensi menunjukkan nilai negatif sebesar -7,95%. Kondisi ini disebabkan tahun dasar yang dijadikan pembanding lebih besar nilainya. Pada tahun 2015 misalnya, nilai realisai biaya sebesar Rp26.283.963.996 lebih kecil dibandingkan tahun dasarnya yaitu tahun 2014 sebesar Rp28.552.987.107 sehingga nilai rasio efisiensi biaya produksi menjadi negatif. Hal ini juga terjadi pada tahun 2016 dimana rasio efisiensi kembali menurun menjadi -1,14 % karena nilai realisasi biaya tahun dasar yang dijadikan pembanding lebih besar. Analisis Korelasi Biaya Kualitas dan Efisiensi Biaya Produksi

Analisis korelasi biaya kualitas dan efisiensi biaya produksi dilakukan untuk menjawab permasalahan dalam penelitian ini yaitu untuk melihat bagaimana biaya kualitas dalam meningkatkan efisiensi biaya produksi pada PT. Aceh Media Grafika di tahun 2012-2016. Nilai korelasi antara biaya kualitas dan efisiensi biaya produksi PT. Aceh Media Grafika adalah sebagai berikut :

Tabel 4.7-a Korelasi Biaya Kualitas dan Efisiensi Biaya Produksi Pendekatan Rata-rata

Tahun Rasio Biaya Kualitas (%) Rasio Efisiensi Biaya Produksi Pendekatan Rata-rata (%) Korelasi 2012 6,08 87,21 0,32 2013 7,11 99,94 2014 6,65 110,52 2015 9,02 101,74 2016 7,71 100,58

Sumber : Data Olahan

Tabel 4.7-b Korelasi Biaya Kualitas dan Efisiensi Biaya Produksi Pendekatan Pertumbuhan

Tahun Rasio Biaya Kualitas (%) Rasio Efisiensi Biaya Produksi Pendekatan Pertumbuhan

(%) Korelasi

2012 6,08 0 -0,58 2013 7,11 14,59 2014 6,65 10,6 2015 9,02 -7,95 2016 7,71 -1,14

Sumber : Data Olahan

Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol. 3, No. 1, (2018) Halaman 67-81 ol.x, No.x, July xxxx, pp. 1

77

E-ISSN 2581-1002

Informasi dalam kolom biaya kualitas, rasio efisiensi biaya produksi pendekatan rata-rata, dan rasio efisiensi biaya produksi pendekatan pertumbuhan merupakan informasi hasil olahan data pada subbab sebelumnya yang ditampilkan kembali. Sementara nilai korelasi antara biaya kualitas dan efisiensi biaya produksi diperoleh dari hasil olah data

menggunakan bantuan aplikasi SPSS 18.0. Lebih lengkapnya peneliti memaparkan proses pengolahan data untuk mendapatkan nilai korelasi tersebut. Dan berikut pengolahan data untuk korelasi biaya kualitas dan efisiensi biaya produksi pendekatan rata-rata.

Tabel 4.8 Statistik Deskriptif Biaya Kualitas dan Efisiensi Biaya Produksi Pendekatan Rata-rata

Mean Standar Deviasi N Biaya Kualitas 7,3140 1,12611 5 Efisiensi Biaya Produksi Pendekatan Rata-rata 99,9980 8,33100 5

Sumber : Data Olahan

Variabel yang diinput dalam Statistik Deskriptif adalah biaya kualitas dan efisiensi biaya produksi menggunakan pendekatan rata-rata. Untuk analisis yang dipilih adalah mean dan standar deviasi. Mean pada tabel diatas menunjukkan informasi rata-rata biaya kualitas dan efisiensi biaya produksi dari total periode penelitian selama 5 tahun, yaitu tahun 2012-2016. Sementara standar deviasi merupakan cerminan dari rata-rata penyimpangan data dari mean. Dari tabel diatas, nilai standar deviasi untuk biaya kualitas maupun efisiensi biaya produksi jauh lebih kecil dari

mean, sehingga nilai mean dapat digunakan sebagai representasi seluruh data.

Dari informasi mean dan standar deviasi tersebut, peneliti memperoleh nilai korelasi antara biaya kualitas dan efisiensi biaya produksi dengan pendekatan rata-rata sebagai berikut :

Tabel 4.9

Korelasi Biaya Kualitas dan Efisiensi Biaya Produksi Pendekatan Rata-rata

Biaya Kualitas Efisiensi Biaya Produksi Pendekatan Rata-rata

Biaya Kualitas Pearson Correlation 1 0,320 Sig. (2-tailed) 0,600 N 5 5

Efisiensi Biaya Produksi Pendekatan Rata-rata

Pearson Correlation 0,320 1 Sig. (2-tailed) 0,600 N 5 5

Sumber : Data Olahan

Penelitian ini menggunakan analisis korelasi sederhana metode Pearson Correlation untuk melihat seberapa besar hubungan yang terjadi antara biaya kualitas dan efisiensi biaya produksi pendekatan rata-rata. Hasil Pearson Correlation menunjukkan nilai 0,320 yang artinya korelasi diantara biaya kualitas dan efisiensi biaya produksi “cukup”. Nilai 0,320 merupakan nilai positif yang menunjukkan hubungan

yang searah antara biaya kualitas dan efisiensi biaya produksi yaitu semakin tinggi biaya kualitas maka semakin tinggi efisiensi biaya produksi.

Untuk lebih memperjelas korelasi biaya kualitas dengan efisiensi biaya produksi metode rata-rata realisasi biaya produksi, diperlihatkan sebagai berikut :

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

78

Skema 4.3

Sementara pengolahan data untuk korelasi biaya kualitas dan efisiensi biaya produksi pendekatan pertumbuhan adalah sebagai berikut :

Tabel 4.10

Statistik Deskriptif Biaya Kualitas dan Efisiensi Biaya Produksi Pendekatan Pertumbuhan

Mean Standar Deviasi

N

Biaya Kualitas 7,3140 1,12611 5 Efisiensi Biaya Produksi Pendekatan

3,2200 9,19087 5

Pertumbuhan Sumber : Data Olahan

Tidak jauh berbeda dengan pengolahan data sebelumnya, variabel yang diinput dalam Statistik Deskriptif adalah biaya kualitas dan efisiensi biaya produksi menggunakan pendekatan pertumbuhan. Untuk analisis yang dipilih adalah mean dan standar deviasi. Mean pada tabel diatas menunjukkan informasi rata-rata biaya kualias dan efisiensi biaya produksi dari total periode penelitian selama 5 tahun, yaitu tahun 2012-2016.

Dari tabel diatas, nilai standar deviasi untuk biaya kualitas jauh lebih kecil dari mean, sehingga nilai mean biaya kualitas dapat digunakan sebagai representasi seluruh data. Namun, nilai standar deviasi untuk efisiensi biaya produksi pendekatan pertumbuhan jauh lebih besar dari mean, sehingga nilai mean tidak dapat merepresentasi seluruh data.

Dari informasi mean dan standar deviasi tersebut, peneliti memperoleh nilai korelasi antara biaya kualitas dan efisiensi biaya produksi dengan pendekatan pertumbuhan sebagai berikut :

Tabel 4.11 Korelasi Biaya Kualitas dan Efisiensi Biaya Produksi

Pendekatan Pertumbuhan Biaya

Kualitas Efisiensi Biaya Produksi Pendekatan

Pertumbuhan Biaya Kualitas Pearson Correlation 1 -0,580

Sig. (2-tailed) 0,305 N 5 5

Efisiensi Biaya Produksi Pendekatan Pertumbuhan

Pearson Correlation -0,580 1 Sig. (2-tailed) 0,305 N 5 5

Sumber : Data Olahan

Pearson Correlation juga diigunakan untuk melihat seberapa besar hubungan yang terjadi antara biaya kualitas dan efisiensi biaya produksi pendekatan pertumbuhan. Hasil Pearson Correlation menunjukkan nilai -0,580. Ini merupakan angka negatif dimana biasanya angka negatif pada hasil korelasi metode Pearson menunjukkan hubungan yang tidak searah. Misalnya, kenaikan pada variabel x akan diikuti penurunan variabel y.

Namun dalam penelitian ini, nilai negatif berawal karena pertumbuhan menurun dari realisasi biaya di tahun 2015 dan 2016. Masing-masing tahun dasar yang dijadikan perbandingan, yaitu tahun 2014 untuk tahun 2015, dan tahun 2015 untuk tahun 2016, nilainya lebih besar sehingga menghasilkan rasio efisiensi biaya produksi yang negatif. Sehingga hal ini menyebabkan munculnya nilai negatif pada hasil korelasi.

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

79

Kondisi ini tidak dapat merepresentasikan arah hubungan biaya kualitas dan efisiensi biaya produksi dengan pendekatan pertumbuhan. Namun nilai korelasi yang tidak sama dengan 0, menunjukkan ada korelasi diantara kedua variabel.

Untuk lebih memperjelas korelasi biaya kualitas dengan efisiensi biaya produksi metode pertumbuhan realisasi biaya produksi, diperlihatkan sebagai berikut :

Skema 4.4

5. Kesimpulan, Keterbatasan dan Saran

Berdasarkan pembahasan hasil penelitian yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa:

1) PT. Aceh Media Grafika belum melakukan penerapan perhitungan biaya kualitas secara khusus, namun informasi biaya kualitas termasuk di dalam biaya produksi. Berdasarkan analisis penelitian, penerapan biaya kualitas pada PT Aceh Media Grafika di tahun 2012-2016 dapat meningkatkan efisiensi biaya produksi, namun dalam tingkat pengaruh yang kecil. Kondisi ini karena biaya kualitas hanya bagian kecil dari keseluruhan biaya produksi yang dikeluarkan perusahaan. Hal ini tergambarkan dari korelasi biaya kualitas dan efisiensi biaya produksi, berdasarkan : a) Pendekatan Rata-rata

Dari pendekatan rata-rata, hasil korelasi menunjukkan nilai 0,320 yang artinya biaya kualitas “cukup” berpengaruh dalam meningkatkan efisiensi biaya produksi dalam hubungan yang searah.

b) Pendekatan Pertumbuhan Dari pendekatan pertumbuhan, hasil korelasi menunjukkan nilai negatif bukan karena

menunjukkan hubungan yang terbalik, melainkan karena pertumbuhan realisasi biaya di tahun 2015 dan 2016 mengalami penurunan. Hasil korelasi ini bukan berarti merepresentasikan biaya kualitas tidak meningkatkan efisiensi biaya produksi. Hal ini karena kondisi nilai penurunan pertumbuhan untuk tahun tertentu saja. Sehingga berdasarkan analisis peneliti, penerapan biaya kualitas dapat dianggap meningkatkan efisiensi biaya produksi dengan pendekatan pertumbuhan maupun pertumbuhan rata-rata.

2) Dari pengukuran biaya kualitas periode 2012-2016, seluruhnya menunjukkan angka diatas 2,5 % jika dibandingkan dengan penjualan tahun berjalan. Pada teorinya, kondisi ini menggambarkan biaya kualitas perusahaan tidak baik. Namun, teori tersebut berlaku pada kebanyakan perusahaan yang memiliki 4 komponen biaya kualitas (biaya pencegahan, biaya pengendalian, biaya kegagalan internal, dan biaya kegagalan eksternal). Pada PT. Aceh Media Grafika hanya terdapat biaya pencegahan dan penilaian sementara tidak ada biaya kegagalan internal maupun eksternal. Hal ini karena perusahaan PT. Aceh Media Grafika bergerak di bidang percetakan yang cenderung tidak mengeluarkan biaya kegagalan internal maupun eksternal untuk memperbaiki kesalahan produksi. Sehingga meski biaya kualitas tinggi, tidak merepresentasikan pengelolaan biaya kualitas yang buruk karena seluruh biaya kualitas dikeluarkan untuk usaha pencegahan dan pengendalian proses produksi. Penerapan biaya kualitas berdampak pada pengendalian proses produksi perusahaan untuk menghasilkan produk dengan kualitas yang baik untuk memenuhi kebutuhan konsumen.

Keterbatasan Penelitian Keterbatasan dalam penelitian ini yaitu

terbatasnya teori yang dirilis oleh para peneliti sehingga banyak pendapat yang berbeda untuk metode dalam menganalisis penilaian biaya kualitas dalam meningkatkan efisiensi biaya produksi. Informasi biaya yang diberikan perusahaan kepada peneliti,

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

80

dalam hal ini PT Aceh Media Grafika juga sangat terbatas. Informasi biaya anggaran yang seharusnya menjadi data penelitian untuk mengukur efisiensi biaya produksi melalui analisis selisih anggaran dan realisasi biaya produksi, tidak diberikan oleh perusahaan. Sehingga penelitian ini tidak mendapatkan nilai sebenarnya dari efisinsi biaya produksi, melainkan menggunakan pendekatan alternative berdsarkan informasi realisasi biaya produksi untuk menjawab permasalahan penelitian. Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan keterbatasan pada penelitian ini, peneliti memberikan saran bagi PT. Aceh Media Grafika khususnya dan untuk perusahaan yang bergerak dalam bidang produksi pada umumnya, untuk : 1) Memperhatikan besaran biaya yang dikeluarkan

untuk memproduksi biaya kualitas dimana biaya pencegahan dan biaya penilaian harus lebih besar dari biaya kegagalan internal dan eksternal.

2) Secara konsisten merencanakan, mengendalikan, serta mengevaluasi biaya yang dikeluarkan untuk produksi agar efisiensi biaya produksi dapat tercapai.

3) Penelitian selanjutnya diharapkan dapat dilakukan pada perusahaan yang berbeda agar semakin jelas menggambarkan posisi biaya kualitas dalam meningkatkan efisiensi biaya produksi.

4) Untuk perusahaan yang dijadikan objek studi kasus, diharapkan lebih membuka kesempatan bagi mahasiswa menjalankan penelitian dengan tidak membatasi informasi agar hasil penelitian lebih baik dan menjadi rekomendasi khusus bagi manajemen perusahaan.

DAFTAR PUSTAKA Besterfield, D H. 1998. Quality Control. Edisi 5.

Englewood Clift : Prentice Hall International Inc.

Darmawan, I Putu Agus. 2015. Analisis Biaya Kualitas Pada PT. Industri Sandang Nusantara Patal Tohpati. Universitas Pendidikan Ganesha.

Fahmi,I. 2012. Manajemen Produksi dan Operasi. Edisi I. Bandung : Alfabeta

Fitriayani, Adam., H. Massonoh & Sherly Panatik. 2016. Analisis Efesiensi Pengendalian Biaya Kualitas Pada Aksan Bakery Manado. Universitas Sam Ratulangi Manado.

Garrison, Ray H., Noreen Eric W & Brewer Peter C. 2012. Managerial Acconting. New York : The McGraw-Hill Companies.

Halim, Abdullah. 1988. Dasar-dasar Akuntasi Biaya Edisi 3. Jogyakarta : Penerbit PBFE.

Halim, Abdullah. 1988. Dasar-dasar Akuntasi Biaya Edisi 3. Jogyakarta : Penerbit PBFE.

Haslim, Darmadi Henri & Riki Martusa. 2011. Peranan Analisis Biaya Kualitas dalam Meningkatkan Efisiensi Biaya Produksi (Studi Kasus Pada PTP Nusantara VIII Kebun Ciater). Universitas Kristen Maranatha.

Hansen, Don R & Maryanne M. Mowen, 2009. Akuntansi Manjerial Terjemahan Deny Arnos. Edisi Kedelapan. Jilid 1, Jakarta : Salemba Empat

Heizer, J & Render. B. 2009. Manajemen Operasi. Jilid I. Edisi Kesembilan. Jakarta : Salemba

Horngren, Datar & Foster George. 2008. Akuntansi Biaya. Edisi 11. Jakarta : Salemba

Sarwono, Jonathan. 2009. Statistik Itu Mudah: Panduan Lengkap untuk BelajarKomputasi Statistik Menggunakan SPSS 16. Yogyakarta: PenerbitUniversitas Atma Jaya Yogyakarta

Mulyadi. 2007. Akuntansi Biaya. Edisi kelima. Jakarta : Salemba Empat.

Nandini, N & Widitya, M. 2014. Analisis Biaya Standar dalam Rangka Meningkatkan Efisiensi Biaya Produksi. Malang : U. B.

Nefriani, E. Sandaq., Jantje Tnagon & S. K. Waladow. 2014. Analisis Biaya Kualitas dalam Meningkatkan Protibilitas Perusahaan Pada Cv. Ake Abadi Manado. Universitas Sam Ratulangi Manado.

Nugraha, Dwi. 2013. Penerapan Biaya Kualitas Untuk Meningkatkan Efesiensi Biaya Produksi Pada PT. Pertani (PERSERO) Cabang Sulawesi Utara. Universitas Sam Ratulangi Manado.

Nurmita Tasnia. (2006). Hubungan Efisiensi Biaya

IJurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 3, No. 1, (2018)

ISSN: 1978-1520

81

Produksi dengan Efektivitas Pendapatan Usaha. Skripsi. Bandung: Fakultas Ekonomi Universitas Padjajaran.

Prawinegoro, Darsono & Ari Purwanti. 2013. Akuntansi Manajemen. Edisi 3 Jakarta : Mitra Wacana Media.

Sekaran, Uma. 2011. Metodologi Penelitian untuk Bisnis, Edisi 4. Buku 1. Jakarta : Salemba Empat

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung : Alfabeta.

Yuri, Nurcahyo .R. 2013. TQM: Manajemen Kualitas Total dalam Perspektif

Teknik Industri. Edisi 1.Jakarta