analisis kesehatan keuangan koperasi pegawai republik ...

177

ANALISIS KESEHATAN KEUANGAN KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SEYEGAN TAHUN 2015-2019 MENGGUNAKAN PEARLS SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi Oleh: Nikita Uta Damayanti NIM: 161324002 PROGRAM STUDI PENDIDKAN EKONOMI BIDANG KEAHILAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

5 -

download

0

Transcript of analisis kesehatan keuangan koperasi pegawai republik ...

ANALISIS KESEHATAN KEUANGAN

KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI)

SEYEGAN TAHUN 2015-2019 MENGGUNAKAN PEARLS

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh:

Nikita Uta Damayanti

NIM: 161324002

PROGRAM STUDI PENDIDKAN EKONOMI

BIDANG KEAHILAN KHUSUS PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

ANALISIS KESEHATAN KEUANGAN

KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI)

SEYEGAN TAHUN 2015-2019 MENGGUNAKAN PEARLS

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh:

Nikita Uta Damayanti

NIM: 161324002

PROGRAM STUDI PENDIDKAN EKONOMI

BIDANG KEAHILAN KHUSUS PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PERSEMBAHAN

Karya ini saya persembahkan kepada orang-orang yang berjasa dalam hidup saya

yaitu.

1. Tuhan Yang Maha Esa atas limpahan kasih dan cintanya kepada saya.

2. Bapak R. Hendrikus Wihandoko Suko Lelono dan Ibu Aostolia Sri

Purlastuti yang telah dengan tulus iklhas dengan kasih sayangnya memberikan

dukungan doa, moral dan material kepada saya. Adik saya tercinta Asmara

Wikara Prayojana yang selalu memberikan semangat kepada saya selama saya

menuntut ilmu di Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus

Pendidikan Ekonomi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata

Dharma.

3. Sahabat-sahabat saya Christina Rita Haryanti, Odilia Anisa Berliana, Seno

Ajie Pion Kurniawan, Marya Natalia Dwi W, dan Kristian Wijaya yang

memberikan keceriaan, semangat, dan selalu menemani saya selama saya kuliah

di Universitas Sanata Dharma.

4. Marcellinus Hestu Kurniandaru, S.H. (6 Mei) yang selalu memberikan

semangat, dukungan, dan motivasi kepada saya selama menyelesaikan skripsi ini.

“Kupersembahkan karya ini untuk almamaterku:

Universitas Sanata Dharma tercinta”

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

MOTTO

Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam

segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan

syukur

(Filip 4:6)

Jangan pernah menyerah di awal proses, percayalah akan ada keberhasilan pada

akhir proses yang memberikanmu kebahagiaan

(Nikita Uta Damayanti)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

ABSTRAK

ANALISIS KESEHATAN KEUANGAN KOPERASI PEGAWAI

REPUBLIK INDONESIA (KPRI) SEYEGAN TAHUN 2015-2019

MENGGUNAKAN PEARLS

Nikita Uta Damayanti

Universitas Sanata Dharma

2020

Penelitian ini bertujuan untuk menganalisis kesehatan keuangan Koperasi

Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 dengan

menggunakan PEARLS. Penelitian ini merupakan penelitian deskriptif. Penelitian

dilakukan di KPRI Seyegan pada bulan April-Mei 2020. Teknik pengumpulan

data yang digunakan adalah wawancara dan dokumentasi. Teknik analisis data

yang digunakan adalah analisis PEARLS (Protection, Effective Financial

Structure, Asset Quality, Rate of Return and Cost, Liquidity, dan Signs of

Growth).

Hasil analisis data menunjukkan bahwa: (1) komponen Protection untuk

indikator P1 dan P2 berada dalam kriteria sehat; (2) komponen Effective Financial

Structure untuk indikator E1, E5, E7, dan E8 berada dalam kriteria tidak sehat; (3)

komponen Asset Quality untuk indikator A1 dan A2 berada dalam kriteria sehat;

(4) komponen Rate of Return and Cost untuk indikator R8 berada dalam kriteria

sehat, namun pada indikator R9 dan R12 berada dalam kriteria tidak sehat; (5)

komponen Liquidity untuk indikator L1 menunjukkan kriteria tidak sehat,

sedangkan indikator L3 berada dalam kriteria sehat; dan (6) komponen Signs of

Growth untuk indikator S10 menunjukkan kriteria tidak sehat, dan untuk indikator

S11 tahun 2015, 2016, 2017, dan 2019 berada dalam kriteria tidak sehat,

sedangkan tahun 2018 berada dalam kriteria sehat.

Kata kunci: Koperasi Republik Indonesia (KPRI), kesehatan keuangan, PEARLS

(Protection, Effective Financial Structure, Asset Quality, Rate of Return and Cost,

Liquidity, dan Signs of Growth)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

ABSTRACT

THE ANALYSIS OF FINANCIAL HEALTH OF KOPERASI PEGAWAI

REPUBLIK INDONESIA (KPRI) SEYEGAN 2015-2019 USING PEARLS

Nikita Uta Damayanti

Sanata Dharma University

2020

This research aimed to analyze the financial health of Koperasi Pegawai

Republik Indonesia (KPRI) Seyegan using PEARLS for the period 2015 to 2019.

This study is descriptive research. The research was conducted at KPRI Seyegan

in April-May 2020. The data collection techniques were interview and

documentation. The data analysis technique was PEARLS (Protection, Effective

Financial Structure, Asset Quality, Rate of Return and Cost, Liquidity, and Signs

of Growth) analysis.

The results of data analysis showed that: (1) the Protection component for

P1 and P2 indicators was in the healthy criteria; (2) the Effective Financial

Structure component for E1, E5, E7, and E8 indicators was in the unhealthy

criteria; (3) the Asset Quality component for A1 and A2 indicators was in the

healthy criteria; (4) the Rate of Return and Cost component for R8 indicator was

in the healthy criteria, but for R9 and R12 indicators was in the unhealthy

criteria; (5) the Liquidity component for L1 indicator was in the unhealthy

criteria, while for L3 indicator was in the healthy criteria; and (6) the Signs of

Growth component for the S10 indicator was in the unhealthy criteria, and for the

S11 indicator for 2015, 2016, 2017, and 2019 was in the unhealthy criteria, while

in 2018 it was in the healthy criteria.

Keywords: Koperasi Pegawai Republik Indonesia (KPRI), financial health,

PEARLS (Protection, Effective Financial Structure, Asset Quality, Rate of Return

and Cost, Liquidity, and Signs of Growth)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ................................................. ii

HALAMAN PENGESAHAN ............................................................................. iii

HALAMAN PERSEMBAHAN ......................................................................... iv

MOTTO .............................................................................................................. v

PERNYATAAN KEASLIAN KARYA ............................................................. vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ................ vii

ABSTRAK .......................................................................................................... viii

ABSTRACT .......................................................................................................... ix

KATA PENGANTAR ........................................................................................ x

DAFTAR ISI ....................................................................................................... xiii

DAFTAR TABEL ............................................................................................... xvi

DAFTAR GAMBAR ....................................................................................... xviii

DAFTAR GRAFIK .......................................................................................... xix

DAFTAR LAMPIRAN .................................................................................... xx

BAB I PENDAHULUAN ................................................................................... 1

A. Latar Belakang ................................................................................. 1

B. Batasan Masalah ............................................................................... 8

C. Rumusan Masalah ............................................................................ 9

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

Halaman

D. Tujuan Penelitian.............................................................................. 9

E. Manfaat Penelitian............................................................................ 9

F. Definisi Operasional ......................................................................... 10

BAB II KAJIAN TEORITIK .............................................................................. 12

A. Koperasi ........................................................................................... 12

B. Koperasi Simpan Pinjam .................................................................. 24

C. Laporan Keuangan ........................................................................... 30

D. Laporan Keuangan Koperasi Simpan Pinjam .................................. 34

E. Kesehatan Keuangan Koperasi Simpan Pinjam ............................... 37

F. Analisis PEARLS .............................................................................. 44

G. Penelitian yang Relevan ................................................................... 60

H. Kerangka Berpikir ............................................................................ 63

BAB III METODE PENELITIAN...................................................................... 66

A. Jenis Penelitian ................................................................................ 66

B. Waktu dan Lokasi Penelitian............................................................ 66

C. Subjek dan Objek Penelitian ............................................................ 66

D. Variabel Penelitian ........................................................................... 67

E. Definisi Operasional ......................................................................... 68

F. Sumber Data ..................................................................................... 69

G. Teknik Pengumpulan Data ............................................................... 69

H. Teknik Analisis Data ........................................................................ 70

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

Halaman

BAB IV GAMBARAN UMUM ................................................................ 73

A. Sejarah Singkat KPRI Seyegan ........................................................ 73

B. Struktur Organisasi KPRI Seyegan .................................................. 75

C. Keanggotaan KPRI Seyegan ............................................................ 77

D. Jumlah Anggota KPRI Seyegan ....................................................... 78

E. Produk Simpanan Anggota............................................................... 80

F. Produk Pinjaman Anggota ............................................................... 81

G. Produk Sosial.................................................................................... 82

BAB V HASIL ANALISIS DATA DAN PEMBAHASAN ..................... 84

A. Deskripsi Data .................................................................................. 84

B. Analisis Data dan Pembahasan ........................................................ 91

BAB VI PENUTUP ................................................................................... 126

A. Kesimpulan ...................................................................................... 126

B. Saran ................................................................................................. 128

C. Keterbatasan Penelitian ................................................................... 131

Daftar Pustaka ..................................................................................................... 132

Lampiran .......................................................................................................... 136

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian yang Relevan ...................................................................... 60

Tabel 3.1 Rumus Analisis PEARLS .................................................................... 70

Tabel 3.2 Kriteria Sehat Analisis PEARLS ........................................................ 71

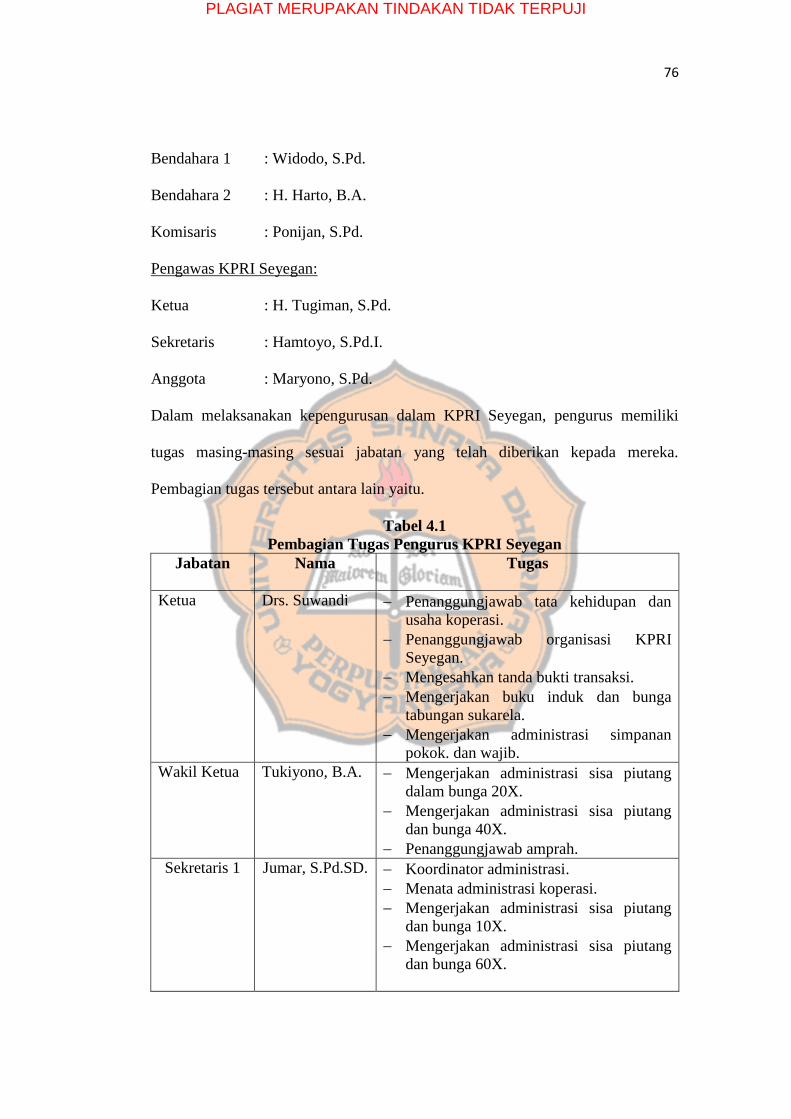

Tabel 4.1 Pembagian Tugas Pengurus KPRI Seyegan........................................ 76

Tabel 5.1 Laporan Laba Rugi KPRI Seyegan Tahun 2015-2019 ....................... 86

Tabel 5.2 Ketersediaan Dana Cadangan terhadap Total Pinjaman Macet2

Lebih Dari 12 Bulan (P1) .................................................................................... 92

Tabel 5.3 Ketersediaan Dana Cadangan Risiko & Provisi Pinjaman Lalai

Bersih terhadap Total Pinjaman Lalai 1-12 Bulan (P2) ...................................... 96

Tabel 5.4 Saldo Pinjaman Beredar terhadap Total Aset (E1) ............................. 98

Tabel 5.5 Simpanan Non-Saham terhadap Total Aset (E5) ................................ 100

Tabel 5.6 Modal Saham terhadap Total Aset (E7) .............................................. 102

Tabel 5.7 Modal Kelembagaan terhadap Total Aset (E8) ................................... 104

Tabel 5.8 Total Kelalaian Pinjaman terhadap Total Aset (A1) ........................... 105

Tabel 5.9 Aset-Aset Yang Tidak Menghasilkan (A2) ........................................ 107

Tabel 5.10 Margin Pendapatan Kotor terhadap Total Rata-Rata Aset (R8) ....... 109

Tabel 5.11 Biaya Operasional terhadap Total Rata-Rata Aset (R9) ................... 111

Tabel 5.12 Rasio Sisa Hasil Usaha (SHU) (R12) ............................................... 113

Tabel 5.13 Dana Cadangan Likuid terhadap Simpanan Non-Saham (L1).......... 115

Tabel 5.14 Dana Likuid Yang Menganggur (L3) ............................................... 116

Tabel 5.15 Pertumbuhan Anggota (S10) ............................................................. 118

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvii

Halaman

Tabel 5.16 Pertumbuhan Total Aset (S11) .......................................................... 119

Tabel 5.17 Rangkuman Hasil Analisis Kualitatif Kesehatan Keuangan

Koperasi Pegawai Republik Indonesia (KPRI) Seyegan Tahun

2015-2019 Menggunakan PEARLS..................................................................... 121

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xviii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Berpikir ........................................................................... 65

Gambar 4.1 Lokasi KPRI Seyegan ..................................................................... 74

Gambar 4.2 Gedung KPRI Seyegan ................................................................... 75

Gambar 5.1 Jumlah Anggota KPRI Seyegan Tahun 2019 .................................. 89

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xix

DAFTAR GRAFIK

Halaman

Grafik 1.1 Jumlah Koperasi Aktif di Indonesia Tahun 2015-2019 ..................... 2

Grafik 1.2 Jumlah Koperasi di DIY Tahun 2015-2019....................................... 5

Grafik 1.3 Jumlah Koperasi Aktif di DIY Tahun 2015-2019 ............................. 5

Grafik 4.1 Jumlah Anggota KPRI Seyegan Tahun 2015-2019 ........................... 79

Grafik 5.1 Perkembangan Neraca KPRI Seyegan Tahun 2015-2019 ................. 85

Grafik 5.2 Perkembangan Laporan Laba Rugi KPRI Seyegan Tahun

2015-2019 ........................................................................................................... 86

Grafik 5.3 Perkembangan Jumlah Anggota KPRI Seyegan

Tahun 2015-2019 ................................................................................................ 88

Grafik 5.4 Kelalaian Pinjaman 1-12 Bulan Tahun 2015-2019 ........................... 90

Grafik 5.5 Kelalaian Pinjaman >12 Bulan Tahun 2015-2019............................. 91

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xx

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Surat Ijin Penelitian di KPRI Seyegan ..........................................137

Lampiran 2. Neraca KPRI Seyegan Tahun 2015 ................................................138

Lampiran 3. Neraca KPRI Seyegan Tahun 2016 ................................................139

Lampiran 4. Neraca KPRI Seyegan Tahun 2017 ................................................140

Lampiran 5. Neraca KPRI Seyegan Tahun 2018 ................................................141

Lampiran 6. Neraca KPRI Seyegan Tahun 2019 ................................................142

Lampiran 7. Laporan Rugi Laba KPRI Seyegan Tahun 2015 ............................143

Lampiran 8. Laporan Rugi Laba KPRI Seyegan Tahun 2016 ............................144

Lampiran 9. Laporan Rugi Laba KPRI Seyegan Tahun 2017 ............................145

Lampiran 10. Laporan Rugi Laba KPRI Seyegan Tahun 2018 ..........................146

Lampiran 11. Laporan Rugi Laba KPRI Seyegan Tahun 2019 ..........................147

Lampiran 12. Data Statistik Pinjaman Lalai KPRI Seyegan hingga

tahun 2019 ...........................................................................................................148

Lampiran 13. Data Statistik Keanggotaan KPRI Seyegan Tahun

2015 hingga Tahun 2019 .....................................................................................149

Lampiran 14. Data Perhitungan PERALS ...........................................................151

Lampiran 14. Perhitungan 15 Indikator PEARLS ...............................................153

Lampiran 15. Penilaian Kesehatan Keuangan Koperasi Republik

Indonesia (KPRI) Seyegan Tahun 2015-2019 Menggunakan PEARLS .............162

Lampiran 16. Rangkuman Hasil Analisis Kualitatif Kesehatan

Keuangan Koperasi Pegawai Republik Indonesia (KPRI) Seyegan Tahun

2015-2019 Menggunakan PEARLS..................................................................... 163

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi merupakan suatu organisasi yang telah dikenal hampir seluruh

masyarakat Indonesia. Kehadiran koperasi di tengah-tengah masyarakat tidak

hanya untuk mencari keuntungan semata namun lebih dari itu koperasi hadir

untuk dapat membantu masyarakat dalam memenuhi kebutuhan dan memajukan

kepentingan ekonomi anggota koperasi. Pentingnya peranan koperasi tersebut

menuntut koperasi untuk dapat bertahan dan berkembang di Indonesia serta

mampu menghadapi persaingan dengan lembaga keuangan lainnya yang berusaha

pula untuk memberikan pelayanan yang terbaik bagi anggotanya. Oleh sebab itu,

koperasi harus mampu menjadi lembaga keuangan yang dapat bertanggung jawab

atas kepercayaan masyarakat. Salah satu usaha yang dapat dilakukan yaitu dengan

menjaga kualitas koperasi.

Pemerintah Indonesia telah mengupayakan suatu program untuk

mewujudkan koperasi yang berkualitas yaitu program reformasi total koperasi.

Program tersebut telah dilaksanakan sejak tahun 2015 lalu. Pelaksanaan program

ini dilakukan melalui pengolahan data koperasi dan pembekuan/pembubaran

koperasi yang tidak aktif (rehabilitasi), pemberdayaan koperasi dari kuantitas

menjadi kualitas (reorientasi), serta pengembangan koperasi aktif

(https://nasional.kontan.co.id). Dalam pelaksanaan program ini, Kementrian

Koperasi dan UKM (Kemkop UKM) telah membekukan/membubarkan 81.686

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

koperasi dalam kurun waktu empat tahun terakhir. Berdasarkan informasi dari

Rully Indrawan selaku sekertaris Kemkop UKM, pemerintah akan terus

melakukan seleksi terhadap koperasi tidak aktif di Indonesia. Melalui pelaksanaan

program reformasi total koperasi, saat ini koperasi di Indonesia berada dalam

kondisi yang lebih baik meskipun jumlah koperasi aktif menjadi lebih kecil

(https://keuangan.kontan.co.id). Adapun jumlah koperasi aktif di Indoneisa dalam

kurun waktu 5 tahun terakhir dapat dilihat pada gambar di bawah ini.

Sumber: www.depkop.go.id

Grafik 1.1 Jumlah Koperasi Aktif di Indonesia tahun 2015-2019

Berdasarkan grafik 1.1, pada tahun 2015 hingga tahun 2017 jumlah koperasi

aktif di Indonesia mengalami peningkatan. Namun pada tahun 2018 hingga tahun

2019 jumlah koperasi aktif mengalami penurunan. Penurunan jumlah koperasi

aktif tersebut salah satunya karena dampak dari pembekuan/pembubaran koperasi

yang dinilai tidak aktif. Pembekuan/pembubaran koperasi tersebut tidak terlepas

dari permasalahan yang dihadapi koperasi. Permasalahan yang dihadapi koperasi

dapat disebabkan karena faktor eksternal (dari pihak luar koperasi) dan faktor

internal (dari pihak dalam koperasi). Beberapa kasus permasalahan koperasi di

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Indonesia dalam kurun waktu 3 tahun terakhir lebih disebabkan oleh

permasalahan internal.

Pada awal tahun 2017, kasus permasalahan internal terjadi di Kabupaten

Sidoarjo, Jawa Timur. Sebanyak 35% koperasi bangkrut, dari total 1.450 koperasi

yang berada di Kabupaten Sidoarjo. Berdasarkan informasi M Tjarda selaku

sekretaris Dinas Koperasi dan Unit Kecil Menengah Sidoarjo terdapat 500

koperasi tutup di awal tahun. Jenis koperasi yang tutup didominasi oleh koperasi

simpan pinjam (KSP). Faktor penyebab banyaknya koperasi di Kabupaten

Sidoarjo tutup, terkait dengan permasalahan internal koperasi. Permasalahan

internal pada kasus tersebut adalah modal koperasi yang habis untuk dana kredit,

sementara pembayaran dari anggota terkait mengembalian pinjaman kredit

mengalami kemacetan. Kredit macet disebabkan oleh mismanajemen pengurusnya

yang kurang profesional dalam mengelola keuangan koperasi

(www.tribunnews.com).

Permasalahan koperasi juga terjadi di Kecamatan Maron, Probolinggo, Jawa

Timur. Pada akhir tahun 2017 KPRI Rukun Maron mengalami permasalahan

dalam pengolahan dan manajemen keuangan serta aset koperasi, sehingga anggota

koperasi mengalami kerugian yang cukup besar. Akibat dari kasus tersebut

anggota koperasi tidak dapat menarik simpanan wajib yang telah disetorkannya

(www.timesindonesia.co.id).

Kasus yang serupa juga terjadi di Kabupaten Pasuruan sekitar Bulan Januari

2019. Selama tahun 2018, terdapat 110 koperasi yang tidak aktif. Koperasi

tersebut tidak aktif dikarenakan adanya penurunan jumlah usaha, rendahnya daya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

beli masyarakat, manajemen koperasi yang tidak sehat, hingga SDM (Sumber

Daya Manusia) yang kurang profesional. Berdasarkan informasi dari Edi Nurhadi

selaku sekertaris Dinas Koperasi dan Usaha Mikro Kabupaten Pasuruan, pihak

pemerintah akan melakukan pengawalan yang lebih ketat kepada koperasi yang

produktif dengan harapan koperasi tersebut dapat berkembang dan memberikan

hasil yang menguntungkan bagi anggotanya (https://faktualnews.co).

Permasalahan koperasi juga terjadi di Kalimantan tepatnya di Kota

Banjarmasin, Kalimantan Selatan. Dinas Koperasi dan UKM Kalimantan Selatan

mencatat bahwa terdapat 323 koperasi di Kalimantan Selatan telah dibubarkan

terhitung sejak Bulan November 2018. Berdasarkan informasi dari Gustava Yandi

selaku kepala Dinas Koperasi dan UKM Kalimantan Selatan, penyebab koperasi-

koperasi tersebut dibubarkan karena adanya persaingan modal dan mismanajemen

internal (https://kumparan.com).

Selain terjadi pada beberapa daerah di atas, permasalahan koperasi juga

terjadi di Daerah Istimewa Yogyakarta. Permasalahan tersebut disebabkan karena

terjadi penurunan jumlah koperasi di Daerah Istimewa Yogyakarta (DIY) dalam

kurun waktu 4 tahun terakhir. Data jumlah koperasi di Daerah Istimewa

Yogyakarta dapat dilihat pada gambar di bawah ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

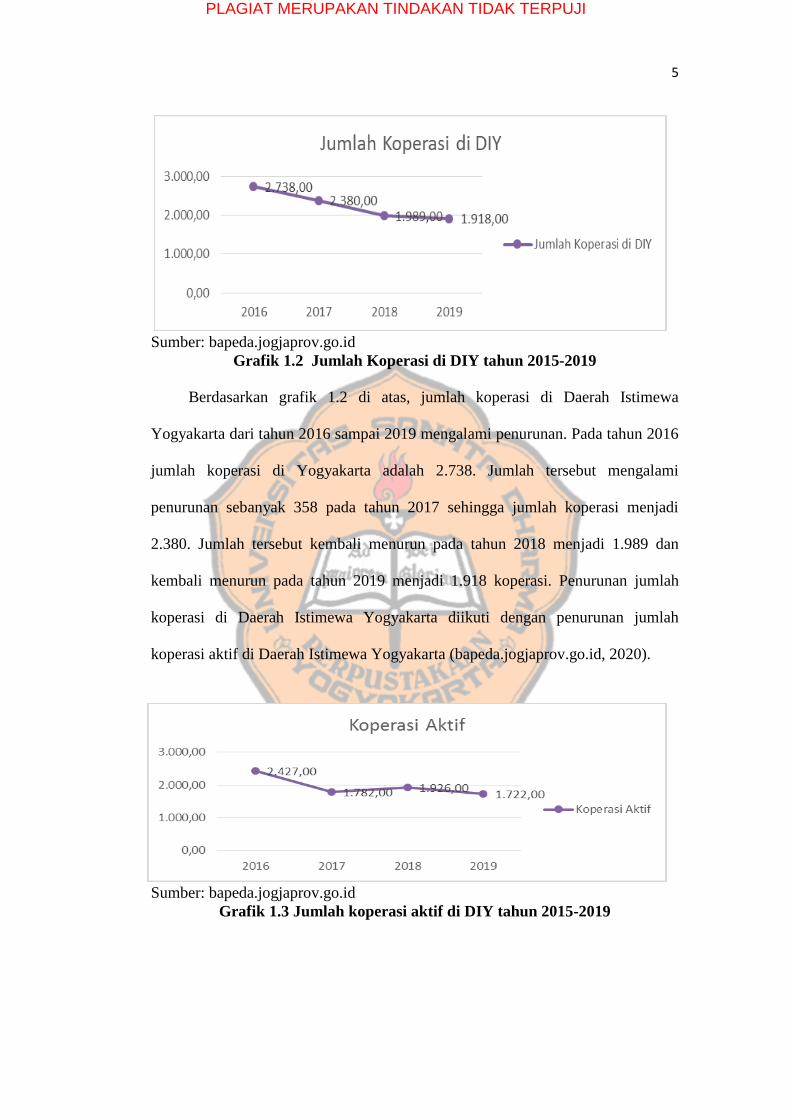

Sumber: bapeda.jogjaprov.go.id

Grafik 1.2 Jumlah Koperasi di DIY tahun 2015-2019

Berdasarkan grafik 1.2 di atas, jumlah koperasi di Daerah Istimewa

Yogyakarta dari tahun 2016 sampai 2019 mengalami penurunan. Pada tahun 2016

jumlah koperasi di Yogyakarta adalah 2.738. Jumlah tersebut mengalami

penurunan sebanyak 358 pada tahun 2017 sehingga jumlah koperasi menjadi

2.380. Jumlah tersebut kembali menurun pada tahun 2018 menjadi 1.989 dan

kembali menurun pada tahun 2019 menjadi 1.918 koperasi. Penurunan jumlah

koperasi di Daerah Istimewa Yogyakarta diikuti dengan penurunan jumlah

koperasi aktif di Daerah Istimewa Yogyakarta (bapeda.jogjaprov.go.id, 2020).

Sumber: bapeda.jogjaprov.go.id

Grafik 1.3 Jumlah koperasi aktif di DIY tahun 2015-2019

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

Berdasarkan grafik 1.3 tersebut terlihat bahwa jumlah koperasi aktif di

Daerah Istimewa Yogyakarta pada tahun 2016 hingga tahun 2017 mengalami

penurunan. Namun pada tahun berikutnya koperasi mulai memperbaiki

kualitasnya sehingga jumlah koperasi pada tahun 2018 mengalami peningkatan.

Namun pada tahun 2019 jumlah koperasi aktif di Daerah Istimewa Yogyakarta

kembali mengalami penurunan. Penurunan jumlah koperasi aktif di Daerah

Istimewa Yogyakarta disebabkan karena kurangnya partisipasi aktif anggota

koperasi serta pengurus yang kurang profesional dalam megelolah kesehatan

keuangan koperasi sehingga berdampak pada kesehatan keuangan koperasi yang

tidak sehat (www.koperasi.net).

Kesehatan keuangan koperasi penting untuk diusahakan oleh koperasi agar

dapat mengetahui kondisi dan keadaan kesehatan keuangan koperasi pada setiap

periode (Eindrias dan Azizah, 2017:137). Kesehatan keuangan koperasi dapat

digunakan untuk menganalisis faktor-faktor yang menghambat kesehatannya

sehingga koperasi dapat memperbaiki kinerjanya pada periode yang akan datang

(Indriawati, Winarno, dan Wijijayanti, 2017:36). Untuk menjaga kesehatan

keuangan koperasi diperlukan analisis kesehatan keuangan koperasi. Analisis

kesehatan keuangan pada koperasi simpan pinjam dapat diukur dengan

menggunakan sistem analisis kesehatan keuangan koperasi simpan

pinjam/koperasi kredit yaitu CAMEL dan PEARLS.

CAMEL merupakan analisis yang dapat mengukur kesehatan keuangan

secara kuantitatif dan kualitatif. Komponen dari CAMEL yaitu Capital, Asset

quality, Management, Earnings, dan Liquidity. Penilaian kualitatif diukur dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

komponen management. Namun penilaian di dalam CAMEL kurang dapat

memberikan penilaian terhadap koperasi simpan pinjam/koperasi kredit karena

CAMEL tidak mengukur pertumbuhan dan tidak menilai secara lengkap struktur

keuangan koperasi simpan pinjam (Ibnoe (dalam Kurniyati, 2011:39)).

Dewan Dunia Koperasi Kredit atau World Concil of Credit Unions

(WOCCU) merekomendasikan suatu rasio keuangan yang lebih lengkap yaitu

PEARLS. PEARLS merupakan seperangkat rasio keuangan yang dirancang untuk

dapat megukur kesehatan keuangan pada koperasi simpan pinjam. Dengan

menggunakan PEARLS maka pengurus atau manajer dapat mengetahui

permasalahan atau kelemahan yang terdapat dalam keuangan koperasi simpan

pinjam yang bersangkutan. Dengan demikian dapat dicari solusi atau penyelesaian

terhadap permasalahan tersebut sehingga tidak terjadi pada periode-periode

berikutnya. Terdapat enam komponen di dalam PEARLS yaitu Protection

(perlindungan), Efective Financial Structure (struktur keuangan yang efektif),

Asset Quality (kualitas aset), Rates of Return and Cost (tingkat pengembalian dan

biaya), Liquidity (likuiditas), dan Signs of Growth (tanda-tanda pertumbuhan)

(Kurniyati, 2011:40).

Salah satu koperasi di Kecamatan Seyegan, Kabupaten Sleman, Provinsi

Daerah Istimewa Yogyakarta adalah Koperasi Pegawai Republik Indonesia

(KPRI) Seyegan. Koperasi ini merupakan koperasi pegawai negeri yang bergerak

dalam bidang usaha simpan pinjam. Berdasarkan hasil wawancara penulis dengan

bendahara II KPRI Seyegan yang bernama Bapak Harto, B. A. di ketahui bahwa

selama KPRI Seyegan ini berdiri kurang lebih 30 tahun yang lalu, koperasi ini

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

belum pernah melakukan analisis kesehatan keuangan secara mandiri. Hal ini

dikarenakan pengurus di KPRI Seyegan ini kurang memiliki ketrampilan khusus

dalam melakukan analisis kesehatan keuangan. Di sisi lain, analisis kesehatan

keuangan koperasi sangat penting bagi keberlangsungan sebuah koperasi simpan

pinjam. Analisis kesehatan keuangan secara rutin dapat membantu koperasi

simpan pinjam untuk mengetahui kondisi keuangan dan mengetahui permasalahan

dalam keuangan koperasi sehingga dapat segera diselesaikan agar tidak terjadi

pada periode-periode selanjutnya.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan

penelitian dengan judul “ANALISIS KESEHATAN KEUANGAN KOPERASI

PEGAWAI REPUBLIK INDONESIA (KPRI) SEYEGAN TAHUN 2015-

2019 MENGGUNAKAN PEARLS”.

B. Batasan Masalah

Agar dapat memberikan hasil analisis yang mendalam, maka penulis

memberikan batasan-batasan sebagai berikut.

1. Penelitian ini hanya dilakukan di Koperasi Pegawai Republik Indonesia

(KPRI) Seyegan.

2. Analisis kesehatan keuangan koperasi hanya dilakukan dengan

menggunakan PEARLS (Protection (perlindungan), Efective Financial Structure

(struktur keuangan yang efektif), Asset Quality (kualitas aset), Rates of Return

and Cost (tingkat pengembalian dan biaya), Liquidity (likuiditas), dan Signs of

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

Growth (tanda-tanda pertumbuhan)), sedangkan analisis kesehatan keuangan

dengan menggunakan sistem lainnya tidak dibahas dalam penelitian ini.

3. Kesehatan keuangan yang dianalisis hanya periode tahun 2015 hingga tahun

2019.

C. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut maka penulis merumuskan

masalah penelitian sebagai berikut “Bagaimana analisis kesehatan keuangan

Koperasi Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 dengan

menggunakan PEARLS?”

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis kesehatan keuangan

Koperasi Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 dengan

menggunakan PEARLS.

E. Manfaat Penelitian

Penelitian ini dimaksudkan untuk memberikan manfaat kepada beberapa

pihak antara lain:

1. Bagi KPRI Seyegan

Hasil penelitian ini diharapkan dapat memberikan wawasan dan

pengetahuan kepada pengurus di KPRI Seyegan tentang salah satu sistem analisis

kesehatan keuangan koperasi yaitu PEARLS. Selain itu, hasil penelitian ini

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

diharapkan mampu memberikan informasi tentang kondisi keuangan KPRI

Seyegan sehingga dapat dilakukan evaluasi lebih lanjut.

2. Bagi peneliti

Penelitian ini dapat membantu peneliti untuk dapat menyalurkan ilmu yang

telah dipelajari selama perkuliahan. Selain itu, penelitian ini dapat memperluas

pengetahuan dari peneliti tentang salah satu koperasi yang berada di Kecamatan

Seyegan.

3. Bagi peneliti selanjutnya

Penelitian ini dapat menjadi referensi bagi peneliti selanjutnya yang tertarik

untuk meneliti analisis kesehatan keuangan dengan menggunakan PEARLS.

4. Bagi perpustakaan Universitas Sanata Dharma

Penelitian ini dapat memberikan tambahan pustaka tentang penelitian yang

terkait dengan analisis kesehatan keuangan koperasi menggunakan PEARLS

(Protection, Effective Financial Structure, Asset Quality, Rates of Return and

Cost, Liquidity, dan Signs of Growth).

F. Definisi Operasional

Definisi operasional penelitian ini adalah:

1. Laporan Keuangan Koperasi

Laporan keuangan koperasi dalam penelitian ini adalah laporan

pertanggungjawaban pengurus dan pengawas KPRI Seyegan pada tahun 2015

hingga tahun 2019 yang terdiri laporan neraca keuangan, laporan laba rugi, data

pinjaman lalai anggota KPRI Seyegan, dan data keanggotaan KPRI Seyegan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

2. Kesehatan Keuangan Koperasi Simpan Pinjam

Kesehatan keuangan koperasi simpan pinjam dalam penelitian ini adalah

kondisi atau keadaan sehat atau tidaknya koperasi simpan pinjam yang dianalisis

dengan menggunakan analisis PEARLS yaitu Protection (perlindungan), Effective

Financial Structure (struktur keuangan yang efektif), Asset Quality (kualitas aset),

Rates of Return and Cost (tingkat pendapatan dan biaya), Liquidity (likuiditas),

Signs of Growth (tanda-tanda pertumbuhan).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

BAB II

KAJIAN TEORETIK

A. Koperasi

1. Pengertian Koperasi

Koperasi merupakan salah satu organisasi yang cukup diminati oleh

masyarakat sehingga banyak masyarakat yang bergabung dalam organisasi

koperasi.

Berdasarkan definisi menurut Hatta (1954) koperasi merupakan

perkumpulan orang-orang yang lemah dan memiliki tujuan yang sama untuk dapat

memenuhi kebutuhan hidupnya dengan pengeluaran yang rendah, sehingga

keberadaan koperasi ini untuk memenuhi kepentingan bersama dan bukan untuk

mencari keuntungan (Baswir, 1997:4).

Konferensi Buruh Internasional (International Labor Organization = ILO,

1966) menyatakan bahwa suatu organisasi koperasi merupakan perkumpulan

orang-orang yang memiliki tujuan yang sama dan secara sukarela bergabung

menjadi anggota koperasi sehingga membentuk suatu organisasi yang diawasi

secara demokratis, modal diperoleh melalui penyetoran kontribusi yang sama oleh

anggota, selain itu juga dilakukan pembagian risiko dan manfaat yang wajar dari

usaha koperasi sehingga anggota dapat berperan aktif dalam kegiatan koperasi

(Partomo, 2009:12).

Anoraga dan Sudantoko (2002:1) mengemukakan pendapatnya bahwa

koperasi merupakan suatu perkumpulan orang-orang ataupun badan-badan yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

bergabung secara sukarela karena adanya kesamaan kebutuhan sehingga bekerja

sama dalam memenuhi kebutuhan sehari-hari, baik kebutuhan pribadi maupun

perusahaan. Pendapat yang serupa dikemukakan oleh Widyanti dan Sunindhia

(2003:1) yang mengatakan pendapatnya bahwa koperasi adalah suatu

perkumpulan orang-orang atau badan-badan yang bergabung secara sukarela

untuk menjadi anggota koperasi dengan bekerja sama secara kekeluargaan untuk

dapat meningkatkan kesejahteraan jasmaniah anggotanya.

Di dalam UU No. 25/1992 pasal 1 tentang perkoperasian dijelaskan bahwa

koperasi merupakan suatu badan hukum yang didirikan oleh orang perseorangan

atau didirikan oleh badan hukum koperasi, yang dalam menjalankan kegiatan

usahanya selalu berdasarkan atas prisip koperasi dan berdasarkan atas asas

kekeluargaan.

Berdasarkan pendapat para ahli dan UU No. 25/1992 pasal 1 di atas, maka

pengertian koperasi adalah perkumpulan orang-orang atau badan usaha yang

memiliki tujuan untuk memenuhi aspirasi dan kebutuhan bersama sehingga

membentuk suatu organisasi. Dalam menjalankan usahanya, koperasi tidak

menetapkan keuntungan sebagai tujuan utama namun lebih dari itu tujuan

koperasi adalah untuk meningkatkan kesejahteraan anggotanya.

2. Landasan Koperasi

Partomo (2009:14) mengemukakan pendapatnya bahwa dalam menjalankan

kegiatan usahanya, koperasi memiliki landasan yang merupakan pedoman bagi

organisasi koperasi untuk dapat menentukan arah, tujuan, peranan, dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

kedudukannya di dalam sistem perekonomian Indonesia. Berdasarkan pasal 2 UU

No. 25/1992 tentang perkoperasian, koperasi berlandaskan Pancasila dan Undang-

Undang Dasar Negara Republik Indonesia tahun 1945, selain itu koperasi

berdasarkan atas asas kekeluargaan. Tambunan (2019:10) mengemukakan

pendapatnya bahwa landasan koperasi terdiri atas tiga unsur yaitu.

a. Landasan idiil koperasi adalah Pancasila. Dalam menjalankan kegiatan

usaha untuk mencapai kepentingan-kepentingan ekonomi bersama, koperasi harus

berdasarkan atas Pancasila sebagai falsafah dan moral hidup bangsa Indonesia

serta menerapkan lima sila yang terkandung dalam Pancasila dalam setiap

kegiatan yang dijalankan.

b. Landasan struktural koperasi Indonesia adalah Undang-Undang Dasar

NKRI Tahun 1945 dan landasan geraknya adalah pasal 33 ayat (1) Undang-

Undang Dasar NKRI Tahun 1945 beserta penjelasannya. Landasan struktural dan

landasan gerak koperasi merupakan ketentuan atau tata tertib dasar yang mengatur

terselenggaranya falsafah hidup dan moral cita-cita suatu bangsa. Bagi bangsa

Indonesia, segala usaha dan kegiatan ekonomi diatur dalam Undang-Undang

Dasar NKRI Tahun 1945.

c. Landasan mental pada koperasi adalah rasa kesetiakawanan dan rasa

kesadaran berpribadi. Harga diri dan ketinggian budi seseorang dapat tercermin

dalam rasa setia kawan dan kesadaran seseorang untuk hidup saling tolong-

menolong dan membantu di antara sesama manusia (self help).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

3. Tujuan Koperasi

Tujuan koperasi tercantum dalam pasal 3 UU No. 25/1992 tentang

perkoperasian. Menurut UU No. 25/1992 pasal 3 koperasi bertujuan

meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya, selain itu koperasi juga ikut ambil bagian dalam membangun tatanan

perekonomian bangsa Indonesia untuk dapat mewujudkan masyarakat yang maju,

berkeadilan, dan makmur sesuai dengan Pancasila dan Undang-Undang Dasar

1945. Berdasarkan bunyi pasal tersebut, maka tujuan koperasi Indonesia dapat

dirumuskan menjadi tiga hal yaitu:

a. Untuk meningkatkan kesejahteraan anggotanya;

b. Untuk meningkatkan kesejahteraan masyarakat; dan

c. Untuk membangun tatanan perekonomian nasional yang maju, adil, dan

makmur.

4. Prinsip Koperasi

Dalam menjalankan kegiatan usaha untuk mencapai tujuan koperasi, maka

koperasi didasari atas prinsip yang tercantum dalam UU No. 25/1992 tentang

perkoperasian. Di dalam pasal 5 UU No. 25/1992 dijelaskan prinsip-prinsip

koperasi yang tercantum meliputi:

a. Keanggotaan pada koperasi memiliki sifat sukarela dan terbuka;

b. Pengawasan yang dilakukan oleh anggota diselenggarakan secara

demokratis;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

c. Dalam melakukan pembagian pada Sisa Hasil Usaha (SHU), koperasi

melakukan pembagiannya secara adil dan disesuaikan dengan besarnya jasa

yang diberikan masing-masing anggota kepada koperasi. Selain itu

pembagian Sisa Hasil Usaha (SHU) disesuaikan juga dengan ketersediaan

modal koperasi;

d. Dalam menjalankan kegiatan usahanya, koperasi juga memiliki prinsip

kemandirian;

e. Koperasi memberikan pendidikan perkoperasian bagi anggota, pengawas,

pengurus, dan karyawannya, selain itu koperasi juga memberikan informasi

tentang jati diri, kegiatan, dan kemanfaatan koperasi yang ditujukan kepada

masyarakat;

f. Koperasi melaksanakan kerja sama dengan koperasi lain melalui jaringan

kegiatan pada tingkat lokal, nasional, regional, dan internasional untuk

dapat memperkuat gerakan koperasi.

5. Macam-Macam Koperasi

Koperasi berdiri sesuai dengan kebutuhan yang ingin dicapai, sehingga

koperasi memiliki beberapa jenis. Jenis koperasi dapat dibedakan menurut hal-hal

sebagai berikut.

a. Jenis koperasi berdasarkan kegiatan usaha koperasi/kepentingan ekonomi

anggota tercantum dalam UU Republik Indonesia nomor 17 tahun 2012 pasal 82-

84 adalah sebagai berikut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

1) Koperasi konsumen

Koperasi konsumen adalah koperasi yang menyelenggarakan kegiatan usaha

di bidang penyediaan barang kebutuhan anggota dan non-anggota.

2) Koperasi produsen

Koperasi produsen adalah koperasi yang menyelenggarakan kegiatan usaha

pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi

yang dihasilkan anggota kepada anggota dan non-anggota.

3) Koperasi jasa

Koperasi jasa adalah koperasi yang menyelenggarakan kegiatan usaha

pelayanan jasa non-simpan pinjam yang diperlukan oleh anggota dan non-

anggota.

4) Koperasi simpan pinjam

Koperasi simpan pinjam adalah koperasi melayani anggotanya melalui

kegiatan usaha simpan pinjam.

b. Jenis koperasi berdasarkan latar belakang anggotanya (Muljono, 2012:4)

1) Koperasi Unit Desa (KUD)

Koperasi Unit Desa (KUD) yaitu koperasi yang anggotanya terdiri dari

masyarakat pedesaan. KUD melayani kebutuhan anggota koperasi terutama

kebutuhan dalam bidang pertanian karena masyarakat pedesaan banyak

yang bekerja pada sektor pertanian.

2) Koperasi pasar

Koperasi pasar yaitu koperasi yang anggotanya adalah pedagang pasar.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

3) Koperasi sekolah

Koperasi sekolah yaitu koperasi yang anggotanya adalah siswa sekolah,

karyawan sekolah, dan guru di sekolah yang bersangkutan.

4) Koperasi Pegawai Negeri

Koperasi Pegawai Negeri yaitu koperasi yang anggotanya adalah pegawai

negeri.

c. Jenis koperasi berdasarkan tingkatan organisasi (Anoraga dan Sudantoko,

2002: 90)

1) Koperasi primer

Koperasi primer adalah koperasi yang anggotanya terdiri dari perseorangan.

Koperasi ini terbentuk apabila dapat dihimpun paling sedikit 20 orang

sebagai pendirinya.

2) Koperasi pusat

Koperasi pusat adalah koperasi yang terdiri dari sekurang-kurangnya 5

(lima) koperasi primer yang kemudian menggabungkan diri dalam suatu

organisasi yang lebih tinggi.

3) Koperasi gabungan

Koperasi gabungan adalah koperasi yang terdiri dari 3 (tiga) koperasi pusat

yang telah diakui sebagai badan hukum. Koperasi ini kemudian bergabung

membentuk tingkatan organisasi yang lebih tinggi lagi.

4) Koperasi induk

Koperasi induk adalah koperasi yang terdiri dari 3 (tiga) koperasi gabungan

yang telah berbadan hukum.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

6. Sisa Hasil Usaha (SHU)

Dalam setiap kegiatan usaha yang dijalankan oleh koperasi selain

dilaksanakan untuk memenuhi kebutuhan anggotanya, koperasi juga berusaha

untuk dapat memperoleh Sisa Hasil Usaha (SHU). Berdasarkan UU No. 25/1992

dijelaskan bahwa Sisa Hasil Usaha (SHU) merupakan pendapatan yang diperoleh

koperasi dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan

kewajiban lainnya termasuk juga pajak yang harus diselesaikan koperasi dalam

satu tahun buku. Tambunan (2019:35) mengemukakan bahwa pembagian Sisa

Hasil Usaha (SHU) koperasi setelah disisihkan untuk dana cadangan diberikan

kepada anggota sebanding dengan jasa usaha anggota, selain itu juga digunakan

untuk keperluan pendidikan perkoperasian dan keperluan lainnya sesuai dengan

ketetapan dalam Anggaran Dasar. Dengan demikian, maka Sisa Hasil Usaha

(SHU) merupakan pendapatan yang diperoleh koperasi setelah dikurangi dengan

pengeluaran dan beban-beban koperasi yang kemudian disisihan untuk dana

cadangan, dibagikan kepada anggota koperasi sesuai dengan besarnya jasa

anggota, dan keperluan lainnya sesuai dalam Anggaran Dasar.

Partomo dan Soejoedono (2004:85) mengemukakan bahwa dari perhitungan

Sisa Hasil Usaha (SHU) dapat diperoleh beberapa kemungkinan dari Sisa Hasil

Usaha (SHU) yaitu.

a. SHU positif yaitu jumlah pendapatan yang diterima koperasi lebih besar

dari jumlah biaya yang dikeluarkan oleh koperasi sehingga koperasi dapat

menyisihkan SHU untuk dana cadangan dan keperluan koperasi lainnya dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

sisanya akan dibagikan kepada anggota sesuai dengan besarnya jasa masing-

masing anggota koperasi.

b. SHU minus yaitu jumlah pendapatan yang diterima koperasi lebih kecil dari

jumlah biaya yang dikeluarkan oleh koperasi sehingga koperasi dapat

menggunakan dana cadangan untuk menutup kekurangan biaya yang

dialami koperasi sejauh kerugian tersebut bukan karena kesengajaan

maupun kelalaian dari pengurus.

c. SHU nihil atau berimbang yaitu jumlah pendapatan yang diterima koperasi

sama dengan jumlah biaya yang dikeluarkan oleh koperasi sehingga

koperasi harus berusaha untuk memperbaiki kinerjanya sehingga dapat

meningkatkan pendapatan dan diperoleh Sisa Hasil Usaha (SHU) positif.

7. Struktur Organisasi Koperasi

Dalam menjalankan kegiatan usahanya, koperasi memiliki struktur

kepengurusan sehingga pembagian tugas dan tanggung jawab dapat tersusun

dengan jelas. Struktur organisasi yang terdapat pada koperasi adalah sebagai

berikut.

a. Rapat Anggota

Sitio dan Tamba (2001:35) mengemukakan pendapatnya bahwa rapat

anggota merupakan suatu wadah yang disediakan oleh pengurus koperasi bagi

anggota koperasi untuk membicarakan kepentingan yang berkaitan dengan

organisasi dan kegiatan usaha koperasi sehingga dapat diperoleh keputusan dari

suara terbanyak anggota yang hadir dalam rapat anggota.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Berdasarkan UU No. 25/1992 dijelaskan bahwa rapat anggota merupakan

pemegang kekuasaan tertinggi dalam koperasi sehingga pengambilan

keputusannya berdasarkan musyawarah untuk mufakat, namun apabila tidak

diperoleh kesepakatan maka pengambilan keputusan dilaksanakan dengan suara

terbanyak. Pelaksanaan dari rapat anggota dihadiri oleh anggota, pengurus dan

pengawas koperasi.

Dengan demikian, maka rapat anggota merupakan pemegang kekuasaan

tertinggi dalam koperasi sehingga segala kepentingan menyangkut organisasi dan

kegiatan usaha yang dijalankan oleh koperasi dibicarakan dan dimusyawarahkan

dalam rapat anggota untuk dapat menmperoleh kesepakatan atau mufakat.

Tambunan (2019:24) mengemukakan bahwa dalam rapat anggota

menetapkan beberapa hal yaitu.

1) Rapat anggota menetapkan anggaran dasar.

2) Rapat anggota menetapkan kebijaksanaan umum yang berkaitan dengan

bidang organisasi, manajemen, dan usaha koperasi.

3) Rapat anggota melaksanakan pemilihan, pengangkatan, pemberhentian

pengurus dan pengawas.

4) Rapat anggota menetapkan rencana kerja, rencana anggaran pendapatan dan

belanja koperasi, serta melakukan pengesahan pada laporan keuangan.

5) Rapat anggota mengesahkan pertanggungjawaban pengurus dalam

pelaksanaan tugasnya.

6) Rapat anggota menetapkan pembagian Sisa Hasil Usaha (SHU).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

7) Rapat anggota menetapkan penggabungan, peleburan, pembagian, dan

pembubaran koperasi.

b. Pengurus

Sitio dan Tamba (2001:37) mengemukakan pendapatnya bahwa pengurus

merupakan perwakilan dari anggota koperasi yang dipilih melalui rapat anggota

dan diberikan tugas oleh anggota koperasi untuk mengelola organisasi dan usaha.

Tambunan (2019:29) mengungkapkan bahwa masa jabatan pengurus paling lama

adalah 5 (lima) tahun dan dapat dipilih serta diangkat kembali menjadi anggota

pengurus seperti ditetapkan dalam Anggaran Dasar. Dengan demikian, maka

pengurus koperasi merupakan perwakilan dari anggota koperasi yang dipilih

melalui rapat anggota dan diberikan kepercayaan oleh anggota koperasi untuk

melaksanakan tugas mengelola kegiatan usaha organisasi koperasi dengan masa

jabatan 5 (lima) tahun dan dapat dipilih serta diangkat kembali menjadi pengurus

koperasi sesuai ketentuan dalam Anggaran Dasar.

Pengurus koperasi memiliki beberapa tugas yang harus dilaksanakannya

selama menjadi pengurus koperasi. Tugas pengurus koperasi menurut UU No.

25/1992 adalah sebagai berikut.

1) Pengurus bertugas untuk mengelola koperasi berdasarkan Anggaran Dasar.

2) Pengurus bertugas untuk menyelenggarakan rapat anggota.

3) Pengurus bertugas untuk menyusun rancangan rencana kerja dan rencana

pendapatan dan belanja koperasi untuk diajukan kepada rapat anggota.

4) Pengurus bertugas untuk menyusun laporan pertanggungjawaban

pelaksanaan tugas untuk diajukan kepada rapat anggota.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

5) Pengurus bertugas untuk menyelenggarakan pembukuan keuangan dan

inventarisasi secara tertib.

6) Pengurus bertugas untuk memelihara buku daftar anggota, buku daftar

pengawas, buku daftar pengurus, dan buku daftar pemegang sertifikat

modal, dan risalah rapat anggota.

Selain memiliki tugas yang harus dilaksanakan, UU No. 25/1992

menjelaskan bahwa pengurus koperasi memiliki wewenang untuk mewakili

koperasi di dalam maupun di luar pengadilan sesuai ketentuan dalam Anggaran

Dasar.

c. Pengawas

Sitio dan Tamba (2001:39) mengungkapkan pendapat bahwa pengawas

merupakan perangkat koperasi yang dipilih oleh anggota dan diberi mandat untuk

melakuakan pengawasan terhadap kegiatan usaha organisasi koperasi. Tambunan

(2019:29) menungkapkan bahwa persyaratan untuk menjadi pengawas ditetapkan

dalam rapat anggota, selain itu pengawas bertanggung jawab kepada rapat

anggota. Dengan demikian, maka pengertian pengurus merupakan perangkat

koperasi yang dipilih oleh anggota dengan persyaratan yang telah ditentukan

dalam rapat anggota dan diberikan kepercayaan oleh anggota untuk mengawasi

kegiatan organisasi dan kegiatan usaha koperasi.

Pengawas memiliki tugas yang harus dilaksanakan. UU No. 25/1992

menjelaskan bahwa tugas pengawas adalah sebagai berikut.

1) Pengawas bertugas untuk melakukan pengawasan terhadap pelaksanaan

kebijakan dan pengelolaan koperasi yang dilakukan oleh pengurus.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

2) Pengawas bertugas untuk mebuat laporan tertulis dan melaporkan hasil

pengawasan kepada rapat anggota.

B. Koperasi Simpan Pinjam

Koperasi terdiri atas beberapa jenis bidang usaha. Kegiatan dalam bidang

usaha tersebut disesuaikan dengan kebutuhan anggotanya masing-masing. Salah

satu jenis koperasi berdasarkan bidang usahanya adalah koperasi simpan pinjam.

1. Pengertian Koperasi Simpan Pinjam

Subagyo (2017:25) berpendapat bahwa koperasi simpan pinjam merupakan

lembaga keuangan atau unit usaha simpan pinjam yang telah berbadan hukum

yang melakukan kegiatan usahanya dengan menghimpun dana dari anggota dalam

bentuk simpanan, dan menyalurkan kepada anggotanya dalam bentuk pinjaman

atau bentuk lainnya dengan tujuan untuk meningkatkan kesejahteraan anggotanya,

melindungi dana masyarakat, dan mendorong tercapainya tujuan anggota.

Widyanti dan Sunindhia (2003:52-53) mengemukakan pendapatnya bahwa

koperasi simpan pinjam merupakan koperasi yang menjalankan kegiatan usaha

simpan pinjam sehingga memberikan kesempatan kepada anggotanya untuk

memperoleh pinjaman dengan mudah dan dengan bunga yang ringan.

Berdasarkan pendapat para ahli di atas, maka pengertian dari koperasi simpan

pinjam merupakan koperasi yang menjalankan usahanya dalam kegiatan simpan

pinjam yaitu dengan menghimpun dana dari anggota untuk kemudian disalurkan

kepada anggota yang membutuhkan pinjaman dengan bunga yang ringan sehingga

tidak memberikan beban kepada anggota dalam mengembalikan pinjamannya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

2. Manfaat Koperasi Simpan Pinjam

Menurut Moljono (2012:5) terdapat beberapa manfaat dari koperasi simpan

pinjam yang dapat diperoleh anggota koperasi antara lain:

a. Memberi kemudahan bagi anggota untuk memperoleh modal usaha

Koperasi simpan pinjam memberikan kemudahan bagi anggota koperasi

untuk dapat memperoleh modal usaha. Hal ini karena persyaratan meminjam pada

koperasi simpan pinjam relatif mudah. Namun walaupun koperasi simpan pinjam

memberikan kemudahan terhadap anggota yang akan meminjam, bukan berarti

koperasi simpan pinjam mengabaikan kehati-hatian dalam memberikan pinjaman

baik kepada anggota maupun calon anggota.

b. Memberi keuntungan kepada anggota melalui Sisa Hasil Usaha (SHU)

Koperasi simpan pinjam memberikan keuntungan kepada anggota koperasi

simpan pinjam melalui Sisa Hasil Usaha (SHU) yang dibagikan kepada anggota.

Pembagian Sisa Hasil Usaha (SHU) disesuaikan dengan peran dan partisipasi

anggota melalui besarnya simpanan pokok, simpanan wajib, maupun jenis

simpanan lainnya, serta melalui aktivitas peminjaman anggota, dan peran lainnya.

c. Mengembangkan usaha anggota koperasi

Salah satu tujuan dari koperasi adalah untuk mengembangkan usaha

koperasi tersebut agar lebih maju. Pinjaman yang dilakukan oleh anggota bukan

untuk kepentingan konsumtif anggota, namun untuk modal kerja bagi koperasi

simpan pinjam tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

d. Meniadakan praktek rentenir

Rentenir adalah pinjaman yang dilakukan dengan memberikan bunga

pengembalian pinjaman yang terlalu tinggi. Hal tersebut jelas akan memberatkan

peminjam saat akan melunasi pinjamannya. Koperasi simpan pinjam hadir

memberikan pinjaman dengan bunga yang tidak terlalu tinggi. Namun demikian,

koperasi simpan pinjam tidak dapat menetapkan bunga pengembalian pinjaman

yang serendah mungkin karena pembayaran bunga yang diberikan oleh anggota

koperasi kepada koperasi simpan pinjam digunakan untuk kesejahteraan anggota

koperasi dan demi kesehatan koperasi simpan pinjam tersebut.

3. Kewajiban dan Hak Anggota Koperasi Simpan Pinjam

Sebagai pemilik koperasi, anggota koperasi memiliki hak dan kewajiban

yang harus dilaksanakan. Hak dan kewajiban anggota koperasi adalah sebagai

berikut (Muljono, 2012:12-13).

a. Kewajiban anggota koperasi simpan pinjam

Setiap anggota koperasi memiliki kewajiban yang harus dilaksanakan

sehingga kegiatan koperasi dapat berjalan dengan lancar. Kewajiban sebagai

anggota koperasi adalah sebagai berikut.

1) Mematuhi Anggaran Dasar dan Anggaran Rumah Tangga

Ketentuan anggaran dasar dan anggaran rumah tangga telah dituangkan di

dalam rapat anggota dan harus ditaati oleh seluruh anggota koperasi. Semua

aspirasi dan masukan serta keinginan dari anggota koperasi telah dicantumkan di

dalam rapat anggota sehingga keputusan dalam rapat anggota merupakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

keputusan bersama seluruh anggota koperasi. Tidak semua keinginan dan

kemauan dari anggota dapat dipenuhi dalam keputusan rapat anggota tersebut

sehingga anggota harus berbesar hati menerima keputusan rapat anggota dan

melaksanakannya karena keputusan rapat anggota adalah rangkuman aspirasi dari

seluruh anggota sehingga tidak akan merugikan anggota tersebut.

2) Berpartisipasi dalam kegiatan usaha

Kegiatan usaha dalam koperasi simpan pinjam adalah simpan dan pinjam,

sehingga setiap anggota koperasi harus berpartisipasi dalam membayar simpanan

dan melakukan pinjaman. Terdapat dua simpanan yang pasti terdapat pada

koperasi simpan pinjam yaitu simpanan pokok dan simpanan wajib.

3) Mengembangkan dan memelihara kebersamaan

Mengembangkan dan memelihara kebersamaan merupakan kewajiban

seluruh anggota koperasi simpan pinjam. Hal ini sesuai dengan asas kekeluargaan

pada koperasi.

b. Hak anggota koperasi simpan pinjam

Selain melaksanakan kewajiban, anggota koperasi juga memiliki hak yang

dapat diterimanya dari koperasi. Hak sebagai anggota koperasi adalah sebagai

berikut.

a) Anggota koperasi berhak untuk menghadiri, berpendapat, dan memberikan

suara dalam rapat anggota

Setiap anggota memiliki hak untuk menghadiri rapat anggota. Dengan

menghadiri rapat anggota maka anggota dapat menyampaikan pendapatnya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

sehingga semua aspirasi dari anggota dapat diakomodasikan dan

dimusyawarahkan untuk memperoleh keputusan bersama.

b) Anggota koperasi memiliki hak untuk memilih ataupun dipilih menjadi

anggota pengurus atau pengawas koperasi

Setiap anggota memiliki hak untuk mengajukan diri sebagai calon pengurus

dan pengawas dan memiliki hak untuk memilih pengurus dan pengawas sesuai

hati nurani masing-masing anggota.

c) Anggota koperasi berhak untuk memanfaatkan koperasi serta memperoleh

pelayanan yang sama antara sesama anggota koperasi

Setiap anggota koperasi berhak untuk memanfaatkan koperasi guna

memenuhi kebutuhannya, selain itu anggota koperasi juga berhak mendapatkan

pelayanan yang baik dan memuaskan dari pengurus, serta memperoleh perlakuan

yang sama antar anggota.

4. Sumber Modal Koperasi Simpan Pinjam

Dalam melaksanakan kegiatan usahanya, koperasi simpan pinjam memiliki

beberapa sumber permodalan yang digunakan untuk membiayai kegiatan usaha

koperasi guna mencapai tujuan bersama. Sumber modal koperasi adalah sebagai

berikut.

a. Modal sendiri

Modal sendiri merupakan modal yang menanggung risiko atau disebut

modal ekuitas sehingga harus dibentuk oleh koperasi melalui anggota, hasil usaha

koperasi, dan sumber lainnya. Modal sendiri terdiri dari (Muljono, 2012:114):

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

1) Simpanan pokok/iuran

Simpanan pokok adalah yang dibayarkan oleh anggota koperasi saat

pertama kali masuk menjadi anggota koperasi. Jumlah uang yang dibayarkan pada

simpanan pokok sama banyak untuk setiap anggota. Saat ini simpanan pokok

telah diubah menjadi iuran sehingga dapat diposisikan sebagai modal.

2) Simpanan wajib/saham anggota

Simpanan wajib adalah simpanan yang jumlahnya tidak harus sama untuk

setiap anggota. Simpanan ini wajib dibayarkan oleh anggota kepada koperasi

dalam waktu dan kesempatan tertentu. Dengan diubahnya simpanan wajib

menjadi saham anggota maka membuat koperasi memiliki modal tetap.

3) Dana cadangan

Dana cadangan adalah sejumlah uang yang disedikan oleh koperasi untuk

menutup kerugian koperasi saat diperlukan. Dana cadangan ini diperoleh dari

penyisihan Sisa Hasil Usaha (SHU) yang telah ditentukan untuk dialokasikan

dalam dana cadangan.

4) Hibah

Muljono (2012:115) menyatakan pendapatnya bahwa hibah merupakan

modal koperasi yang berasal dari anggota maupun bukan anggota, ataupun

pemerintah. Besarnya jumlah dana hibah tidak dapat ditentukan, namun dapat

diusahakan dengan berbagai pendekatan baik oleh pengurus maupun anggota.

b. Modal Penyetaraan

Menurut Muljono (2012:116) modal penyetaraan adalah modal yang

ditanamkan oleh pemodal kepada koperasi. Modal ini dapat berupa sejumlah uang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

ataupun barang yang dapat dinilai dengan uang. Tujuan dari penanaman modal ini

adalah untuk memperkuat permodalan koperasi dalam menjalankan usahanya.

Modal penyetaraan dapat berasal dari beberapa pihak yaitu.

1) Pemerintah

2) Anggota masyarakat

3) Badan usaha

4) Badan-badan lainnya

c. Modal Pinjaman

Berdasarkan UU No. 25/1992 pasal 41 modal pinjaman koperasi dapat

berasal dari beberapa pihak yaitu.

1) Anggota koperasi

2) Koperasi lain atau anggota koperasi lain

3) Bank dan lembaga keuangan lainnya

4) Penerbitan obligasi dan surat hutang lainnya

5) Sumber lainnya yang sah

C. Laporan Keuangan

Dalam melaksanakan kegiatan usahanya, sebuah badan usaha termasuk

koperasi perlu membuat laporan keuangan untuk mencatat kondisi keuangan

dalam periode atau jangka waktu tertentu.

1. Pengertian Laporan Keuangan

Sujarweni (2019:1) mengemukakan pendapatannya bahwa laporan

keuangan merupakan catatan yang memberikan informasi keuangan perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

pada suatu periode akuntansi tertentu yang digunakan untuk menggambarkan

kinerja keuangan perusahaan dan sebagai dasar penilaian posisi keuangan

perusahaan tersebut.

Kasmir (2016:7) memberikan pendapatnya bahwa laporan keuangan

merupakan laporan yang menunjukkan kondisi dan posisi keuangan perusahaan

terkini, sehingga perusahaan dapat menentukan langkah selanjutnya melalui

laporan keuangan tersebut.

Menurut Prihadi (2010:4) laporan keuangan merupakan laporan yang

disusun oleh akuntan untuk melaporkan kondisi ekonomi terkini perusahaan.

Wardiyah (2017:5) mengemukakan pendapatnya bahwa laporan keuangan

merupakan laporan yang memberikan ringkasan tentang proses pencatatan

transaksi keuangan suatu perusahaan yang terjadi selama dua tahun buku yang

bersangkutan.

Berdasarkan beberapa pendapat para ahli tersebut laporan keuangan

merupakan laporan yang memberikan informasi tentang kondisi keuangan suatu

perusahaan pada periode tertentu. Dengan adanya laporan keuangan dapat

digunakan sebagai dasar untuk menilai kinerja keuangan perusahaan dan

menentukan langkah bagi perusahaan pada periode selanjutnya agar hasilnya

dapat lebih baik dari periode sebelumnya.

2. Tujuan Laporan Keuangan

Menurut Kasmir (2016:10) terdapat beberapa tujuan pembuatan atau

penyusunan laporan keuangan yaitu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

a. Laporan keuangan memberikan informasi tentang jenis dan jumlah aktiva

atau harta serta pasiva atau kewajiban dan modal yang dimiliki perusahaan pada

saat ini.

b. Laporan keuangan koperasi memberikan informasi tentang jenis dan jumlah

pendapatan yang diperoleh serta biaya yang dikeluarkan oleh perusahaan pada

suatu periode tertentu.

c. Laporan keuangan memberikan informasi tentang perubahan-perubahan

yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

d. Laporan keuangan memberikan informasi tentang kinerja manajemen

perusahaan dalam suatu periode tertentu.

e. Laporan keuangan memberikan informasi tentang catatan-catatan atas

laporan keuangan yang perlu disampaikan dan diketahui oleh pengguna laporan

keuangan.

f. Laporan keuangan memberikan informasi keuangan lainnya.

3. Jenis Laporan Keuangan

Menurut Sujarweni (2019:12) menjelaskan bahwa terdapat beberapa jenis

laporan keuangan yang dapat disusun yaitu.

a. Neraca

Neraca yaitu laporan yang memberikan informasi dan gambaran tentang

posisi keuangan dari suatu perusahaan yang meliputi aktiva, kewajiban, dan

ekuitas pada suatu saat tertentu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

b. Laporan laba rugi

Laporan laba rugi adalah laporan yang memberikan informasi mengenai

pendapatan, beban, dan laba atau rugi suatu perusahaan dalam suatu periode

tertentu.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas yaitu laporan yang menyajikan informasi

tentang perubahan modal yang terjadi karena adanya penambahan dan

pengurangan modal dari laba/rugi dan transaksi pemilik.

d. Laporan arus kas

Laporan arus kas yaitu laporan yang memberikan gambaran tentang

penerimaan dan pengeluaran kas selama satu periode tertentu. Laporan arus kas

memberi gambaran penggunaan kas pada tiga bagian aktivitas dalam perusahaan

yaitu kas dari aktivitas operasi, kas dari aktivitas investasi, dan kas dari aktivitas

pendanaan. Aktivitas tersebut berhubungan dengan pemasukan dan pengeluaran

yang terjadi pada kas.

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan adalah informasi maupun catatan yang

ditambahkan untuk dapat memberikan penjelasan kepada pembaca dan pengguna

laporan keuangan. Catatan atas laporan keuangan memberikan bantuan penjelasan

atas perhitungan item tertentu dalam laporan keuangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

D. Laporan Keuangan Koperasi Simpan Pinjam

1. Pengertian Laporan Keuangan Koperasi Simpan Pinjam

Laporan keuangan pada setiap koperasi umumnya memiliki pengertian yang

serupa karena setiap koperasi memiliki kebutuhan dan kepentingan yang sama

akan penyusunan laporan keuangan koperasi. Indawatika (2017:39)

mengungkapkan pendapat bahwa laporan keuangan koperasi merupakan laporan

yang memberikan informasi yang berisi kondisi, kinerja, dan perubahan posisi

keuangan koperasi yang dapat digunakan oleh koperasi untuk mengambil

keputusan strategi yang tepat dalam pengembangan koperasi. Penyusunan laporan

keuangan pada koperasi simpan pinjam memiliki maksud dan tujuan yang serupa

dengan koperasi lainnya.

Menurut UU No. 13/Per/M.KUKM/IX/2015 laporan koperasi simpan

pinjam merupakan laporan keuangan yang memberikan informasi yang

bermanfaat bagi pihak-pihak yang menggunakan laporan keuangan untuk

kepentingan pengambilan keputusan ekonomi yang rasional seperti anggota,

pemerintah, dan masyarakat. Selain itu laporan keuangan koperasi simpan pinjam

juga merupakan laporan pertanggungjawaban pengurus atas pengelolaan sumber

daya yang telah dipercayakan kepada mereka.

2. Fungsi Laporan Keuangan Koperasi Simpan Pinjam

Penyusunan laporan keuangan koperasi simpan pinjam memiliki fungsi

yang penting bagi pihak-pihak yang berkepentingan terhadap laporan keuangan

koperasi simpan pinjam tersebut. Tambunan (2019:110) mengungkapkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

pendapatnya bahwa terdapat beberapa fungsi laporan keuangan koperasi simpan

pinjam yaitu.

a. Laporan keuangan koperasi simpan pinjam berfungsi sebagai bentuk

pertanggungjawaban koperasi simpan pinjam selama satu periode sehingga dapat

digunakan untuk menilai hasil kerja dan prestasi yang telah dicapai oleh koperasi

simpan pinjam selama satu periode tersebut.

b. Laporan keuangan koperasi simpan pinjam berfungsi sebagai bagian dari

sistem pelaporan koperasi simpan pinjam maupun unit usaha simpan pinjam

kepada pihak eksternal.

c. Laporan keuangan koperasi simpan pinjam berfungsi untuk memberikan

informasi kepada anggota koperasi simpan pinjam untuk menilai manfaat

ekomonis yang yang diberikan koperasi simpan pinjam. Selain itu juga berfungsi

untuk mengetahui prestasi koperasi simpan pinjam dalam memberikan pelayanan

kepada anggotanya, mengetahui sumber daya ekonomis yang dimiliki oleh

koperasi simpan pinjam, mengetahui besarnya promosi ekonomi anggota yang

dihasilkan oleh koperasi, mengetahui transaksi yang terjadi dalam koperasi

simpan pinjam, dan informasi penting lainnya tentang keadaan keuangan

koperasi.

3. Komponen Laporan Keuangan Koperasi Simpan Pinjam

Komponen laporan keuangan koperasi memiliki perbedaan dengan

komponen laporan keuangan pada umumnya yang berlaku bagi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

Komponen dalam laporan keuangan koperasi simpan pinjam telah diatur dalam

UU No. 13/ M.KUKM/ IX/ 2015 adalah sebagai berikut.

a. Neraca

Neraca pada laporan keuangan koperasi memberikan informasi mengenai

posisi keuangan, yaitu sifat dan jumlah harta atau sumber daya usaha simpan

pinjam, kewajiban kepada pihak pemberi pinjaman dan penyimpan serta ekuitas

pemilik dalam sumber daya usaha simpan pinjam koperasi pada saat tertentu,

terdiri dari aset, kewajiban, dan ekuitas.

b. Laporan Perhitungan Hasil Usaha

Laporan perhitungan hasil usaha adalah laporan yang memberikan informasi

tentang perhitungan penghasilan dan beban.

c. Laporan Penambahan Ekuitas

Laporan penambahan ekuitas merupakan laporan yang memberikan

informasi tentang penanbahan dan pengurangan komponen ekuitas koperasi dalam

satu periode tertentu.

d. Laporan Arus Kas

Laporan arus kas adalah laporan yang memberikan informasi tentang

perubahan histori atas kas dan setara kas koperasi yang menunjukkan secara

terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan adalah tambahan informasi yang disajikan

dalam laporan keuangan yang berisi penjelasan naratif atau rincian jumlah yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi

kriteria pengakuan dalam laporan keuangan.

E. Kesehatan Keuangan Koperasi Simpan Pinjam

Selain digunakan untuk mengetahui kondisi keuangan koperasi, laporan

keuangan juga dapat digunakan untuk menganalisis kesehatan keuangan koperasi

secara rutin.

1. Pengertian Kesehatan Keuangan Koperasi Simpan Pnjam

Kesehatan keuangan koperasi simpan pinjam merupakan suatu kondisi atau

keadaan keuangan koperasi simpan pinjamn yang perlu dilakukan penilaian pada

setiap periodenya. Peraturan menteri koperasi dan usaha kecil dan menengah

Republik Indonesia deputi bidang pengawasan Kementrian Koperasi dan Usaha

Kecil dan Menengah Nomor 15/Per/M.KUKM/IX/2015 pasal 31 mengemukakan

bahwa penilaian kesehatan keuangan usaha simpan pinjam merupakan penilaian

tehadap kinerja yang dilakukan oleh pemerintah maupun pemerintah darerah

untuk mengukur tingkat kesehatan keuangan koperasi simpan pinjam dan usaha

simpan pinjam koperasi. Sudaryanti dan Sahroni (2017:3) mengungkapkan bahwa

penilaian kesehatan keuangan koperasi merupakan hal yang penting untuk dapat

mengetahui kinerja koperasi, kelayakan usaha koperasi, dan sejauh mana

kelangsungan hidup koperasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

2. Sasaran Penilaian Kesehatan Keuangan Koperasi Simpan Pinjam

Dalam melakukan penilaian kesehatan keuangan koperasi memperhatikan

pedoman yang telah ditentukan dalam Peraturan deputi bidang pengawasan

Kementrian Koperasi dan Usaha Kecil dan Menengah Nomor: 06/Per/Dep.6/

IV/2016. Pedoman tersebut bertujuan untuk memberikan pedoman terhadap

pelaksanaan penilaian kesehatan keuangan koperasi simpan pinjam. Sasaran dari

penilaian kesehatan keuangan koperasi simpan pinjam antara lain:

a. Dengan melakukan penilaian terhadap kesehatan keuangan koperasi simpan

pinjam dapat mewujudkan pengelolaan KSP dan USP Koperasi yang sehat dan

sesuai ketentuan peraturan perundang-undangan;

b. KSP dan USP dapat memberikan pelayanan prima kepada pengguna jasa

koperasi;

c. KSP dan USP dapat meningkatkan citra dan kredibilitas kegiatan usaha

simpan pinjam oleh koperasi sebagai lembaga keuangan yang mampu mengelola

kegiatan usaha simpan pinjam sesuai dengan peraturan perundang-undangan;

d. Dengan penilaian terhadap kesehatan keuangan koperasi simpan pinjam

diharapkan mampu menjamin aset kegiatan usaha simpan pinjam oleh koperasi

sesuai dengan peraturan perundang-undangan;

e. KSP dan USP mampu meningkatkan transparansi dan akuntabilitas

pengelolaan kegiatan usaha simpan pinjam oleh koperasi; dan

f. KSP dan USP dapat meningkatkan manfaat ekonomi anggota dalam

kegiatan usaha simpan pinjam oleh koperasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

3. Analisis Kesehatan Keuangan Koperasi Simpan Pinjam

Analisis kesehatan keuangan koperasi simpan pinjam sangat penting bagi

sebuah koperasi karena dengan melakukan analisis kesehatan keuangan koperasi

dapat dilihat kondisi kesehatan keuangan koperasi sehingga koperasi dapat

menentukan perencanaan untuk dapat memperbaiki dan meningkatkan kondisi

kesehatan keuangan koperasi pada periode berikutnya. Dalam melakukan analisis

kesehatan keuangan koperasi, terdapat dua analisis kesehatan keuangan yang

dapat menjadi alternatif pilihan bagi koperasi untuk melakukan analisis kesehatan

keuangan. Analisis kesehatan keuangan tersebut yaitu.

a. CAMEL

CAMEL digunakan sebagai tolok ukur untuk menentukan tingkat kesehatan

suatu bank setelah dilakukan penilaian terhadap masing-masing variabel, yaitu

dengan menentukan hasil penilaian yang digolongkan menjadi peringkat

kesehatan bank (Sujarweni, 2019:96). CAMEL menggunakan indikator secara

kuantitatif dan secara kualitatif yang dinilai melalui komponen management

(Kuniyati, 2011:49). Analisis CAMEL dapat digolongkan menjadi 4 predikat

dengan kriteria sebagai berikut (Sujarweni, 2019:96-105):

1) Capital (Modal)

Dalam melakukan perhitungan rasio ini menggunakan Capital Adequeency

Ratio (CAR). CAR yaitu perbandingan jumlah modal dengan jumlah Aktiva

Tertimbang Menurut Ratio (ATMR).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

2) Aset Quality (Kualitas Aset)

Perhitungan Kualitas Aktiva Produktif (KAP) dapat dilakukan dengan

menggunakan 2 rasio, yaitu rasio aktiva produktif yang diklasifikasikan terhadap

jumlah aktiva produktif dan rasio penyisihan aktiva produktif yang wajib

dibentuk.

3) Management (Manajemen)

Manajemen adalah kegiatan yang dilakukan oleh manusia dalam

mempimpin dan mengawasi kegiatan badan usaha. Manajemen dipusatkan pada

kegiatan administrasi dan mengintegrasi manusia, material, dan uang ke dalam

suatu unit operasi yang efektif serta mengawasi pelaksanaan kegiatan usaha dalam

perusahaan.

4) Earning (Rentabilitas)

Perhitungan pada rentabilitas dilakukan dengan menggunakan 2 rasio, yaitu

rasio laba kotor terhadap volume usaha (Retrun On Asset/ROA) dan rasio biaya

operasional terhadap pendapatan operasional (BOPO).

5) Liquidity (Likuiditas)

Perhitungan pada rasio likuiditas dapat dilakukan dengan ini menggunakan

2 rasio, yaitu cash ratio untuk menghitung hutang lancar dan Loan on Deposit

Ratio (LDR).

b. PEARLS

PEARLS singkatan dari Protection (perlindungan), Efective Financial

Structure (struktur keuangan yang efektif), Asset Quality (kualitas aset), Rate of

Return and Cost (tingkat pengembalian dan biaya), Liquidity (likuiditas), dan Sign

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

of Growth (tanda-tanda pertumbuhan). Munaldus, dkk (2014:166) mengemukakan

bahwa PEARLS adalah suatu sistem monitoring terhadap kinerja keuangan yang

dirancang untuk dapat memandu manajemen Credit Union atau koperasi simpan

pinjam dalam mengelola keuangannya. Dalam analisis PEARLS terdapat 6

komponen antara lain:

1) Protection (Perlindungan)

Munaldus, dkk (2014:166) mengungkapkan bahwa suatu koperasi simpan

pinjam perlu untuk melindungi aset-asetnya. Perlindungan diukur dengan

membandingkan antara total penyisihkan dana cadangan untuk menutup kerugian

atas piutang lalai dan membandingkan antara total penyisihan terhadap total

kerugian investasi bebas (non-regulated investments).

2) Effective Financial Structure (Struktur Keuangan yang Efektif)

Munaldus, dkk (2014:167) mengemukakan bahwa indikator ini merupakan

salah satu faktor yang penting dalam menentukan potensi pertumbuhan,

kemampuan memperoleh pendapatan, dan kekuatan keuangan menyeluruh.

3) Assets Quality (Kualitas Aset)

Munaldus, dkk (2014:170) mengemukakan bahwa komponen kualitas aset

digunakan untuk mengukur aset-aset yang tidak produktif dan tidak menghasilkan

pendapatan. Apabila rasio di atas 5% dari total aset, maka dapat memberikan

dampak negatif bagi koperasi simpan pinjam.

4) Rates of Return and Cost (Tingkat Pendapatan dan Biaya)