Contoh Laporan Keuangan

25

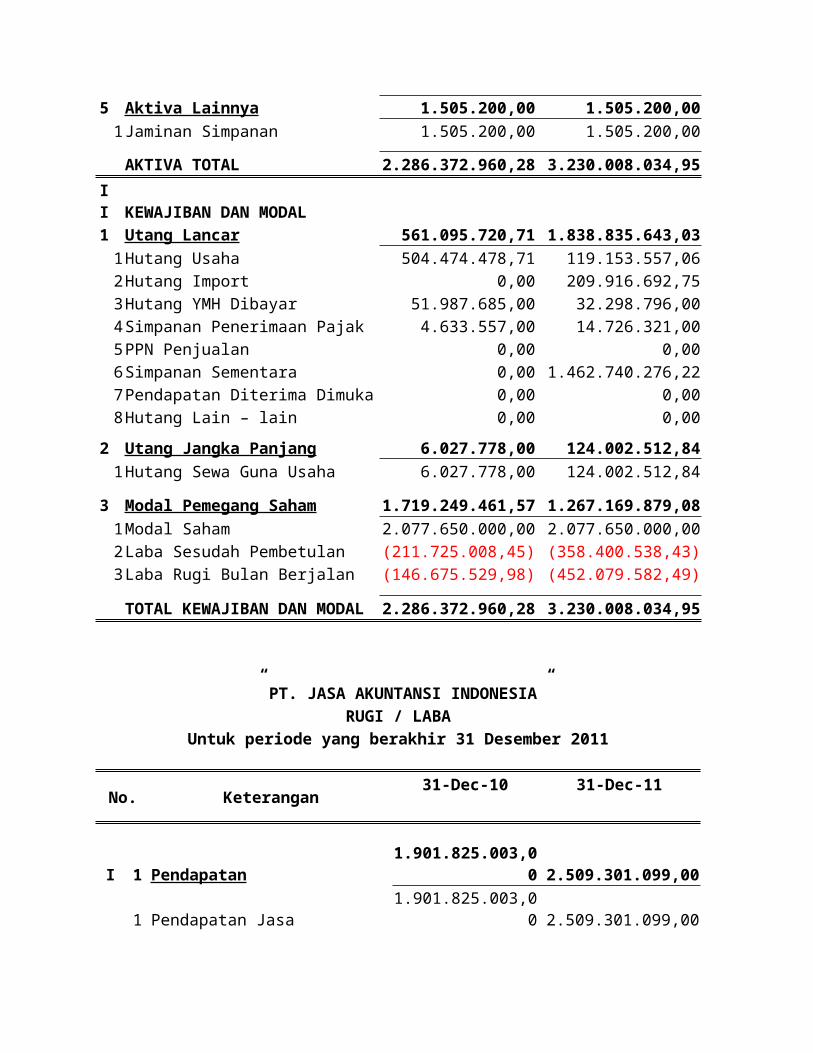

AKUNTANSI INDONESIA BALANCE SHEET Per 31 Desember 2011 No . Keterangan 31-Dec-10 31-Dec-11 I AKTIVA 1 Aktiva Lancar 614.287.499,43 1.122.857.699,40 1 Kas dan Bank 1.314.430,00 850.496,00 2 Piutang usaha 2.697.300,00 9.068,00 3 Piutang lain lain 487.500,00 457.566,00 4 Persedian 54.640.285,02 353.559.597,08 5 Pajak Pertambahan Nilai dimuka 3.852.733,41 100.611.636,32 6 Piutang Usaha 551.295.251,00 667.369.336,00 2 Aktiva Lancar Lainnya 871.389.944,00 220.549.695,95 1 Pembayaran Dimuka 862.000.000,00 132.000.000,00 2 Asuransi Dibayar Dimuka 0,00 15.930.803,95 3 Pinjaman Pribadi 4.500.000,00 2.000.000,00 4 PPN Pembelian 4.889.944,00 60.025.657,00 5 Pajak Dibayar Dimuka (PPh Pasal 23) 0,00 10.593.235,00 6 Pajak Dibayar Dimuka (PPh Pasal 25) 0,00 0,00 3 Aktiva Tetap 787.573.650,17 1.881.678.772,92 1 Tanah 293.300.000,00 293.300.000,00 2 Bangunan 0,00 680.000.000,00 3 Bangunan Lainnya 157.000.000,00 337.000.000,00 4 Mesin – Mesin 240.201.870,00 415.201.870,00 5 Kendaraan 14.750.000,00 223.006.000,00 6 Peralatan & Perabot Pabrik 28.200.000,00 28.200.000,00 7 Peralatan & Perabot Kantor 154.101.074,00 157.100.074,00 8 Akumulasi Penyusutan (99.979.293,83) (252.129.171,08) 4 Aktiva yang ditangguhkan 11.616.666,68 3.416.666,68 1 By. Pendirian 32.800.000,00 32.800.000,00 2 Akumulasi Amortisasi (21.183.333,32) (29.383.333,32)

Transcript of Contoh Laporan Keuangan

AKUNTANSI INDONESIABALANCE SHEET

Per 31 Desember 2011No. Keterangan 31-Dec-10 31-Dec-11

I AKTIVA1 Aktiva Lancar 614.287.499,43 1.122.857.699,401Kas dan Bank 1.314.430,00 850.496,002Piutang usaha 2.697.300,00 9.068,003Piutang lain lain 487.500,00 457.566,004Persedian 54.640.285,02 353.559.597,08

5Pajak Pertambahan Nilai dimuka 3.852.733,41 100.611.636,32

6Piutang Usaha 551.295.251,00 667.369.336,002 Aktiva Lancar Lainnya 871.389.944,00 220.549.695,951Pembayaran Dimuka 862.000.000,00 132.000.000,002Asuransi Dibayar Dimuka 0,00 15.930.803,953Pinjaman Pribadi 4.500.000,00 2.000.000,004PPN Pembelian 4.889.944,00 60.025.657,00

5Pajak Dibayar Dimuka (PPh Pasal 23) 0,00 10.593.235,00

6Pajak Dibayar Dimuka (PPh Pasal 25) 0,00 0,00

3 Aktiva Tetap 787.573.650,17 1.881.678.772,921Tanah 293.300.000,00 293.300.000,002Bangunan 0,00 680.000.000,003Bangunan Lainnya 157.000.000,00 337.000.000,004Mesin – Mesin 240.201.870,00 415.201.870,005Kendaraan 14.750.000,00 223.006.000,006Peralatan & Perabot Pabrik 28.200.000,00 28.200.000,007Peralatan & Perabot Kantor 154.101.074,00 157.100.074,008Akumulasi Penyusutan (99.979.293,83) (252.129.171,08)

4 Aktiva yang ditangguhkan 11.616.666,68 3.416.666,681By. Pendirian 32.800.000,00 32.800.000,002Akumulasi Amortisasi (21.183.333,32) (29.383.333,32)

5 Aktiva Lainnya 1.505.200,00 1.505.200,001Jaminan Simpanan 1.505.200,00 1.505.200,00

AKTIVA TOTAL 2.286.372.960,28 3.230.008.034,95II KEWAJIBAN DAN MODAL1 Utang Lancar 561.095.720,71 1.838.835.643,031Hutang Usaha 504.474.478,71 119.153.557,062Hutang Import 0,00 209.916.692,753Hutang YMH Dibayar 51.987.685,00 32.298.796,004Simpanan Penerimaan Pajak 4.633.557,00 14.726.321,005PPN Penjualan 0,00 0,006Simpanan Sementara 0,00 1.462.740.276,227Pendapatan Diterima Dimuka 0,00 0,008Hutang Lain – lain 0,00 0,00

2 Utang Jangka Panjang 6.027.778,00 124.002.512,841Hutang Sewa Guna Usaha 6.027.778,00 124.002.512,84

3 Modal Pemegang Saham 1.719.249.461,57 1.267.169.879,081Modal Saham 2.077.650.000,00 2.077.650.000,002Laba Sesudah Pembetulan (211.725.008,45) (358.400.538,43)3Laba Rugi Bulan Berjalan (146.675.529,98) (452.079.582,49)

TOTAL KEWAJIBAN DAN MODAL 2.286.372.960,28 3.230.008.034,95

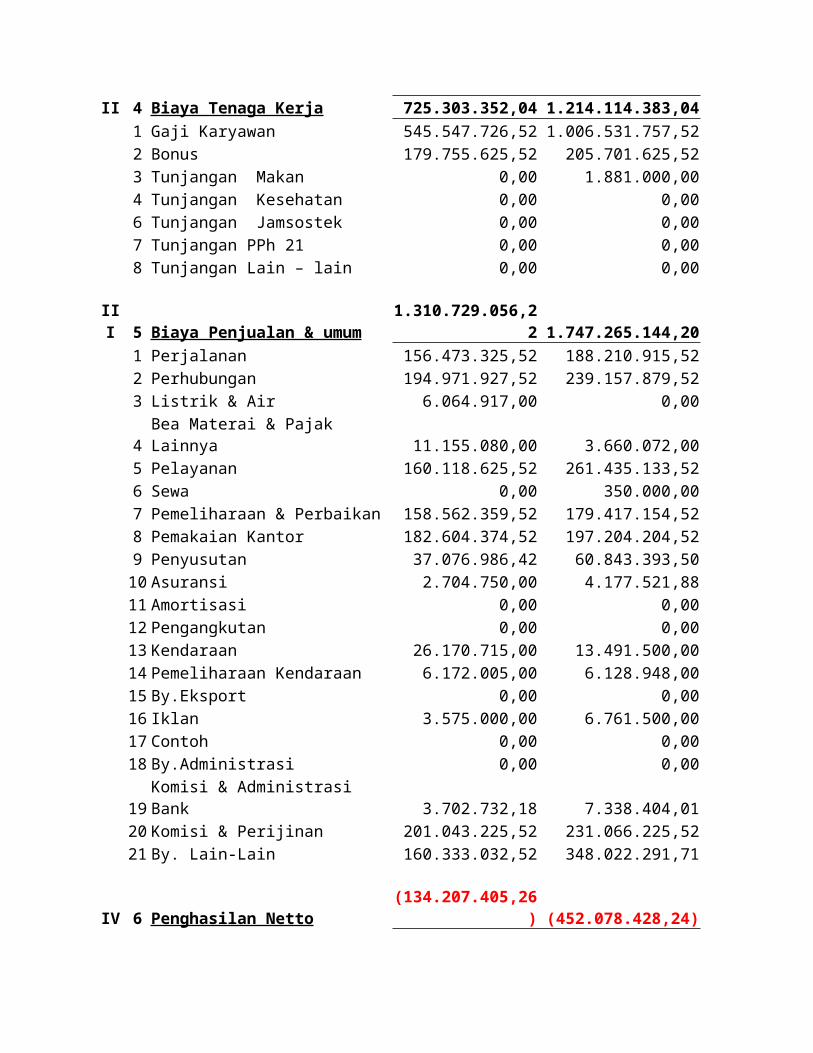

” PT. JASA AKUNTANSI INDONESIA”RUGI / LABA

Untuk periode yang berakhir 31 Desember 2011

No. Keterangan 31-Dec-10 31-Dec-11

I 1 Pendapatan1.901.825.003,0

0 2.509.301.099,00

1 Pendapatan Jasa1.901.825.003,0

0 2.509.301.099,00

II 4 Biaya Tenaga Kerja 725.303.352,04 1.214.114.383,041 Gaji Karyawan 545.547.726,52 1.006.531.757,522 Bonus 179.755.625,52 205.701.625,523 Tunjangan Makan 0,00 1.881.000,004 Tunjangan Kesehatan 0,00 0,006 Tunjangan Jamsostek 0,00 0,007 Tunjangan PPh 21 0,00 0,008 Tunjangan Lain – lain 0,00 0,00

III 5 Biaya Penjualan & umum

1.310.729.056,22 1.747.265.144,20

1 Perjalanan 156.473.325,52 188.210.915,522 Perhubungan 194.971.927,52 239.157.879,523 Listrik & Air 6.064.917,00 0,00

4Bea Materai & Pajak Lainnya 11.155.080,00 3.660.072,00

5 Pelayanan 160.118.625,52 261.435.133,526 Sewa 0,00 350.000,007 Pemeliharaan & Perbaikan 158.562.359,52 179.417.154,528 Pemakaian Kantor 182.604.374,52 197.204.204,529 Penyusutan 37.076.986,42 60.843.393,5010 Asuransi 2.704.750,00 4.177.521,8811 Amortisasi 0,00 0,0012 Pengangkutan 0,00 0,0013 Kendaraan 26.170.715,00 13.491.500,0014 Pemeliharaan Kendaraan 6.172.005,00 6.128.948,0015 By.Eksport 0,00 0,0016 Iklan 3.575.000,00 6.761.500,0017 Contoh 0,00 0,0018 By.Administrasi 0,00 0,00

19Komisi & Administrasi Bank 3.702.732,18 7.338.404,01

20 Komisi & Perijinan 201.043.225,52 231.066.225,5221 By. Lain-Lain 160.333.032,52 348.022.291,71

IV 6 Penghasilan Netto(134.207.405,26

) (452.078.428,24)

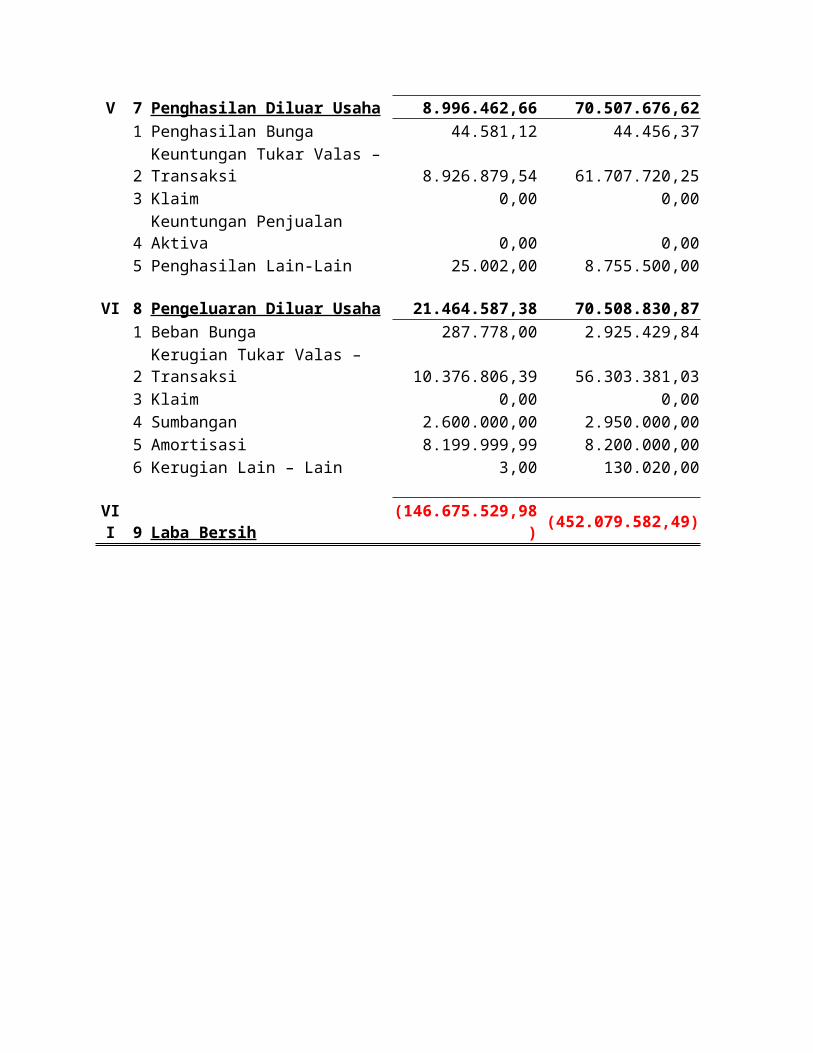

V 7 Penghasilan Diluar Usaha 8.996.462,66 70.507.676,621 Penghasilan Bunga 44.581,12 44.456,37

2Keuntungan Tukar Valas – Transaksi 8.926.879,54 61.707.720,25

3 Klaim 0,00 0,00

4Keuntungan Penjualan Aktiva 0,00 0,00

5 Penghasilan Lain-Lain 25.002,00 8.755.500,00

VI 8 Pengeluaran Diluar Usaha 21.464.587,38 70.508.830,871 Beban Bunga 287.778,00 2.925.429,84

2Kerugian Tukar Valas – Transaksi 10.376.806,39 56.303.381,03

3 Klaim 0,00 0,004 Sumbangan 2.600.000,00 2.950.000,005 Amortisasi 8.199.999,99 8.200.000,006 Kerugian Lain – Lain 3,00 130.020,00

VII 9 Laba Bersih

(146.675.529,98) (452.079.582,49)

Contoh Laporan Keuangan – Neraca

Baiklah. Laporan Keuangan yang lengkap terdiri dari 4 macam laporan PLUS 1 Catatan atas Laporan Keuangan, yaitu:

1. Laporan Posisi Keuangan (=Neraca), contohnya seperti di bawah ini (diadaptasi dari Bappepam):

2. Laporan Laba Rugi, contohnya seperti di bawah ini (diadaptasi dari Bappepam):

3. Laporan Arus Kas, contoh seperti di bawah ini (diadaptasi dari Bappepam):

4. Laporan Perubahan Ekuitas, contoh seperti di bawah ini (diadaptasi dari Bappepam. Klik gambar untuk memperbesar):

5. Catatan Atas Laporan Keuangan.Berikut

Contoh Laporan Keuangan – Buku Besar

Baiklah. Laporan Keuangan yang lengkap terdiri dari 4 macam laporan PLUS 1 Catatan atas Laporan Keuangan, yaitu:

1. Laporan Posisi Keuangan (=Neraca), contohnya seperti di bawah ini (diadaptasi dari Bappepam):

2. Laporan Laba Rugi, contohnya seperti di bawah ini (diadaptasi dari Bappepam):

3. Laporan Arus Kas, contoh seperti di bawah ini (diadaptasi dari Bappepam):

4

PT Haju Kaa

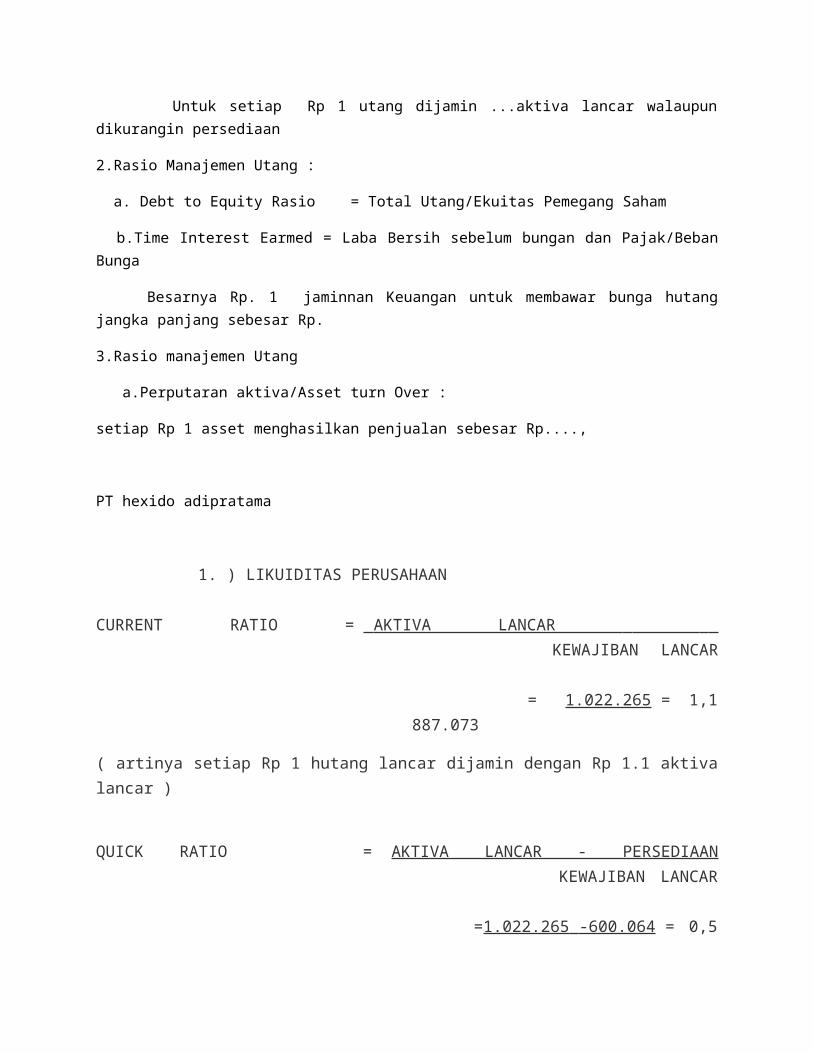

1.Rasio Likuiditas :

a. Current Rasio = aktiva lancar /Hutang lancar

Setiap Rp. 1 utang lancar dijamin oleh.....aktiva lancar

b. Quick Rasio = aktiva Lancar - Persediaan/Hutang Lancar

Untuk setiap Rp 1 utang dijamin ...aktiva lancar walaupundikurangin persediaan

2.Rasio Manajemen Utang :

a. Debt to Equity Rasio = Total Utang/Ekuitas Pemegang Saham

b.Time Interest Earmed = Laba Bersih sebelum bungan dan Pajak/BebanBunga

Besarnya Rp. 1 jaminnan Keuangan untuk membawar bunga hutangjangka panjang sebesar Rp.

3.Rasio manajemen Utang

a.Perputaran aktiva/Asset turn Over :

setiap Rp 1 asset menghasilkan penjualan sebesar Rp....,

PT hexido adipratama

1. ) LIKUIDITAS PERUSAHAAN

CURRENT RATIO = AKTIVA LANCAR KEWAJIBAN LANCAR

= 1.022.265 = 1,1 887.073

( artinya setiap Rp 1 hutang lancar dijamin dengan Rp 1.1 aktivalancar )

QUICK RATIO = AKTIVA LANCAR - PERSEDIAAN KEWAJIBAN LANCAR =1.022.265 -600.064 = 0,5

887.073

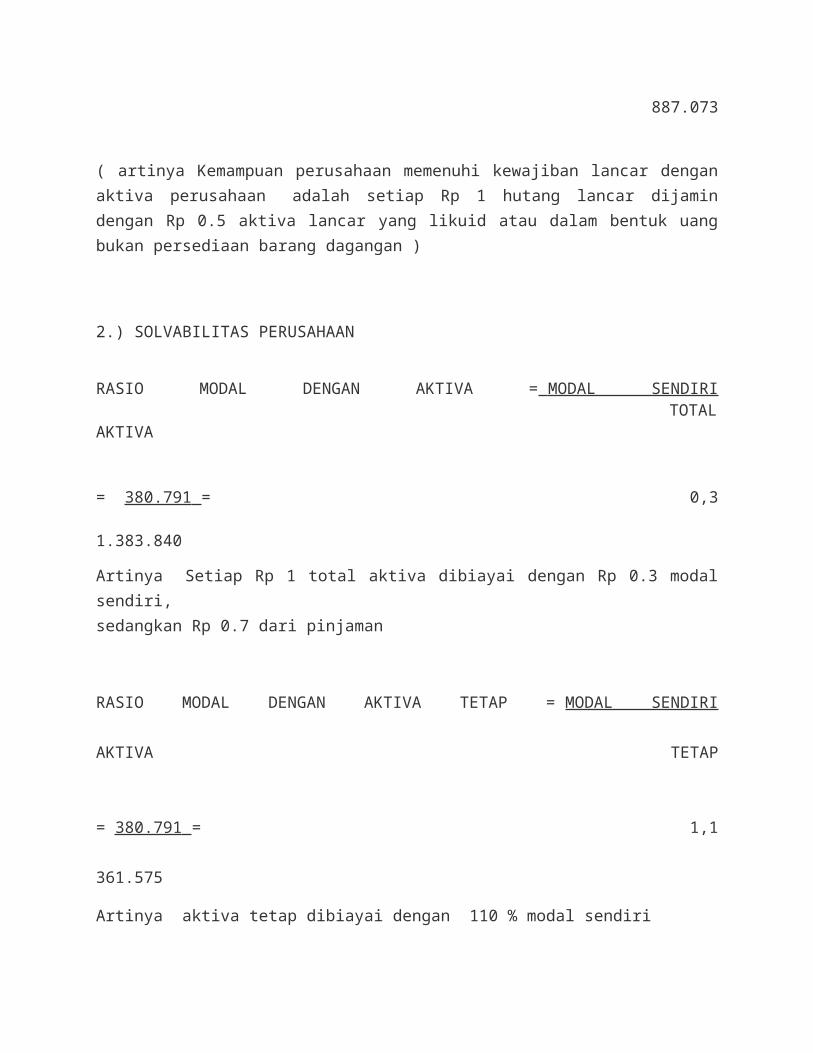

( artinya Kemampuan perusahaan memenuhi kewajiban lancar denganaktiva perusahaan adalah setiap Rp 1 hutang lancar dijamindengan Rp 0.5 aktiva lancar yang likuid atau dalam bentuk uangbukan persediaan barang dagangan )

2.) SOLVABILITAS PERUSAHAAN

RASIO MODAL DENGAN AKTIVA = MODAL SENDIRI TOTALAKTIVA

= 380.791 = 0,3 1.383.840

Artinya Setiap Rp 1 total aktiva dibiayai dengan Rp 0.3 modalsendiri,sedangkan Rp 0.7 dari pinjaman

RASIO MODAL DENGAN AKTIVA TETAP = MODAL SENDIRI AKTIVA TETAP

= 380.791 = 1,1 361.575

Artinya aktiva tetap dibiayai dengan 110 % modal sendiri

RASIO AKTIVA TETAP DENGAN

HITUNG JANGKA PANJANG = AKTIVA TETAP

HUTANG JANGKA PANJANG = 361.575= 3,1 115.976

Artinya Kemampuan perusahaan untuk memperoleh pinjaman jangkapanjang dengan jaminan aktiva aktiva tetap sebesar 310%

3.) RENTABILITAS PERUSAHAAN

RASIO LABA USAHA DENGAN TOTAL AKTIVITAS = LABA USAHA TOTAL AKTIVA = 136.620 = 0,1 1.383.840

Artinya : Setiap Rp 1 Total Aktiva , menghasilkan Laba Usahasebesar Rp 0.3

PERPUTARAN TOTAL AKTIVA = PENJUALAN TOTAL AKTIVA

= 1.825.358 = 1,3 1.383.840

( artinya Total Aktiva telah digunakan untuk meningkatkan penjualan efisiensi sebesar 1,3x )

GROSS MARGIN RATIO = LABA KOTOR PENJUALAN

= 347.720 = 0.2 1.825.358

Artinya Perusahaan dapat mencapai laba kotor 20% daripenjualannya

NET MARGIN RATIO = LABA BERSIH PENJUALAN

= 49.522 = 0,03 1.825.358

Artinya Rp 1 penjualan meenghasilkan Laba bersih sebanyak Rp 0.03

OPERATING MARGIN RATIO = LABA USAHA PENJUALAN

= 136.620 =0,07 1.825.358

Artinya Setiap Rp 1 penjualan menghasilkan Rp 0.07

RENTABILITAS MODAL SENDIRI = LABA BERSIH MODAL SENDIRI

= 49.522 = 0,13

380.791 Artinya Rp 1 modal sendiri menghasilkan laba bersih Rp 0.13