Sesi 2 Analisa Laporan Keuangan

38

ANALISIS RASIO KEUANGAN

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Sesi 2 Analisa Laporan Keuangan

ANALISIS RASIO KEUANGAN

LAPORAN KEUANGAN Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut

Arti penting laporan keuanganAnalisis terhadap laporan keuangan sangat penting artinya bagi pihak-pihak yang berkepentingan terhadap perusahaan dalam rangka pengambilan keputusan ekonomi mereka

LAPORAN KEUANGAN Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

Karakteristik kualitatif laporan keuangan dapat dipahami, relevan, keandalan dan dapat diperbandingkan

Unsur laporan keuanganUnsur posisi keuangan (aktiva, kewajiban, ekuitas)

Unsur kinerja perusahaan (penghasilan, biaya)

LAPORAN KEUANGAN Jenis laporan keuangan a. Neraca laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban dan ekuitas) perusahaan pada saat tertentub. Laporan laba rugi laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu

Pemakai laporan keuangan investor, kreditor, pemerintah

KONSEP NILAI ABSOLUT – NILAI RELATIP Perusahaan AAktiva lancar: Rp 10.000.000Hutang lancar Rp 8.000.000

Perusahaan BAktiva lancar: Rp 5.000.0000Hutang lancar: Rp 2.500.000

ANALISIS LAPORAN KEUANGAN Analisis laporan keuangan merupakan suatu proses untuk mengolah dan menganalisis unsur-unsur yang terdapat dalam laporan keuangan dengan tujuan untuk memperoleh interpretasi yang tepat atas laporan keuangan suatu perusahaan dimasa lalu atau sekarang guna memprediksi kelangsungan usaha perusahaan dimasa yang akan datang

Arti penting laporan keuangan a. Analisis terhadap pos-pos neraca gambaran posisi keuangan perusahaanb. Analisis terhadap laporan rugi labanya gambaran perkembangan usaha perusahaan c. Laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk menilai posisi keuangan perusahaan sebagai dasar pengambilan keputusan

ANALISIS LAPORAN KEUANGAN Metode analisis laporan keuangana. Analisis horisontal dan analisis vertikal (Munawir, 2001:36)Analisis horisontal analisis dengan mengadakan perbandingan laporan keuangan untuk beberapa periode atau beberapa saat sehingga dapat diketahui perkembangannya (analisis dinamis)Analisis vertikal memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan satu periode saja sehingga hanya akan diketahui keadaan keuangan pada periode itu saja (analisis statis)

ANALISIS LAPORAN KEUANGAN Metode analisis laporan keuanganb. Cross sectional approach analysis dan Time series analysis (Syamsuddin, 1998:39)

Cross sectional approach analysis metode evaluasi dengan jalan membandingkan rasio-rasio keuangan antara perusahaan yang satu dengan perusahaan lain yang sejenis pada saat bersamaan

Time series analysis metode mengevaluasi dengan jalan membandingkan rasio-rasio keuangan perusahaan dalam satu periode dengan periode lainnya

ANALISIS LAPORAN KEUANGAN Beberapa hal yang perlu diperhatikan di dalam penggunaan rasio-rasio ini adalah:a. Sebuah ratio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan.b. Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama.c. Sebaiknya perhitungan ratio finansial didasarkan pada data laporan keuangan yang sudah diaudit (diperiksa).d. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama

JENIS-JENIS RASIO KEUANGAN Menurut sumbernya rasio-rasio keuangan a. Rasio-rasio neraca (balance sheet ratios) Merupakan rasio yang menghubungkan elemen-elemen yang ada pada neraca. Seperti current ratio, cash ratio, debt to equity ratio.b. Rasio-rasio laporan rugi laba (income statement ratios)Yaitu rasio yang menghubungkan elemen-elemen yang ada pada laporan laba-rugi, seperti profit margin, operating ratio.c. Rasio-rasio antar laporan (inter statement ratios)Rasio yang menghubungkan elemen-elemen yang ada pada dua laporan, neraca dan laporan laba- rugi, seperti return on investment, return on equity, asset turnover (Sutrisno, 2000:258-259)

JENIS-JENIS RASIO KEUANGAN Menurut bentuk pokok rasio keuangana. Rasio likuiditas kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya bila jatuh tempo.b. Rasio solvabilitas mengukur hingga sejauh mana perusahaan dibiayai oleh hutang.c. Rasio aktivitas mengukur seberapa efektif perusahaan menggunakan sumber dayanya.d. Rasio profitabilitas mengukur efektivitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan invenstasi perusahaan.

JENIS-JENIS RASIO KEUANGAN Menurut bentuk pokok rasio keuangane. Rasio pertumbuhan (growth ratios) yang

mengukur kemampuan perusahaan mempertahankan posisi ekonominya di dalam

pertumbuhan ekonomi dan industri.f. Rasio penilaian (valuation ratio) yang

mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi (Weston & Copeland, 1991:225).

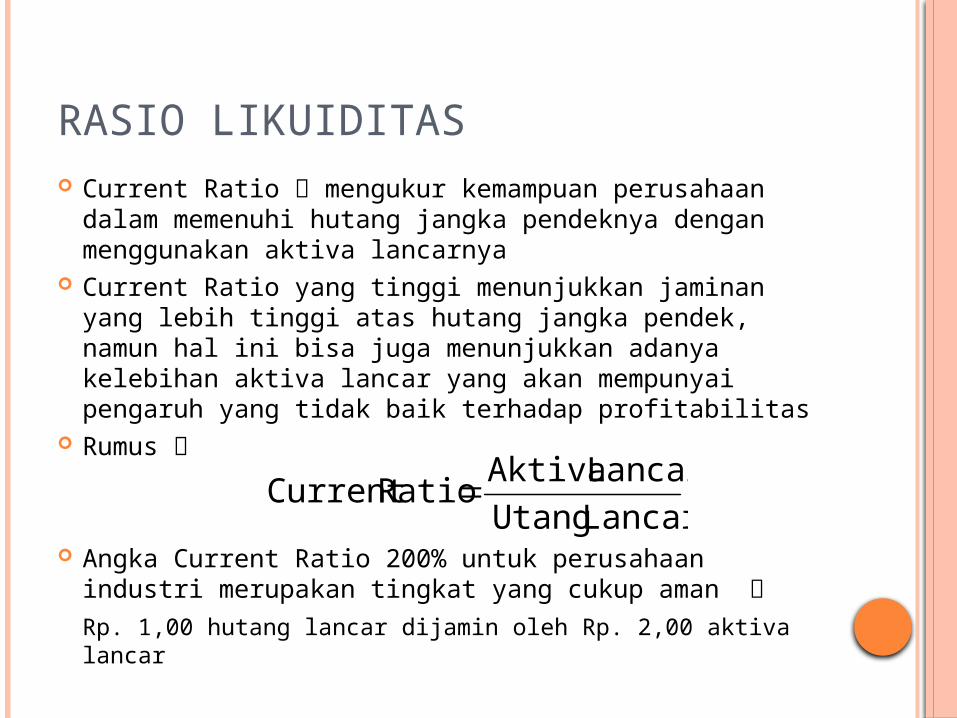

RASIO LIKUIDITAS Current Ratio mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya

Current Ratio yang tinggi menunjukkan jaminan yang lebih tinggi atas hutang jangka pendek, namun hal ini bisa juga menunjukkan adanya kelebihan aktiva lancar yang akan mempunyai pengaruh yang tidak baik terhadap profitabilitas

Rumus

Angka Current Ratio 200% untuk perusahaan industri merupakan tingkat yang cukup aman Rp. 1,00 hutang lancar dijamin oleh Rp. 2,00 aktiva lancar

Lancar UtangLancar AktivaRatioCurrent

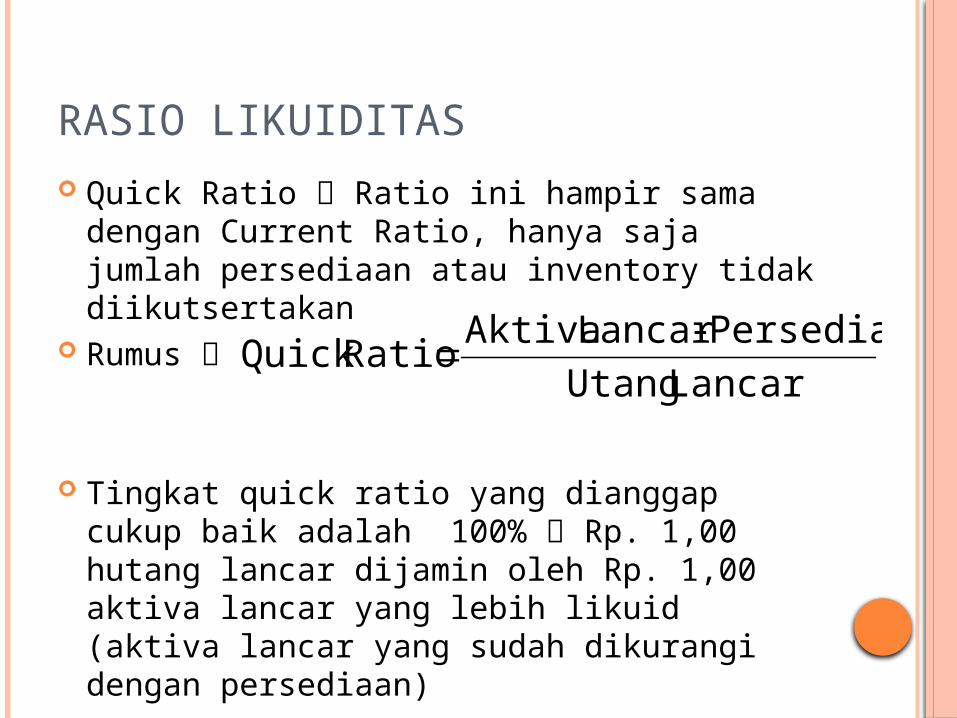

RASIO LIKUIDITAS Quick Ratio Ratio ini hampir sama dengan Current Ratio, hanya saja jumlah persediaan atau inventory tidak diikutsertakan

Rumus

Tingkat quick ratio yang dianggap cukup baik adalah 100% Rp. 1,00 hutang lancar dijamin oleh Rp. 1,00 aktiva lancar yang lebih likuid (aktiva lancar yang sudah dikurangi dengan persediaan)

Lancar UtangPersediaan -Lancar Aktiva RatioQuick

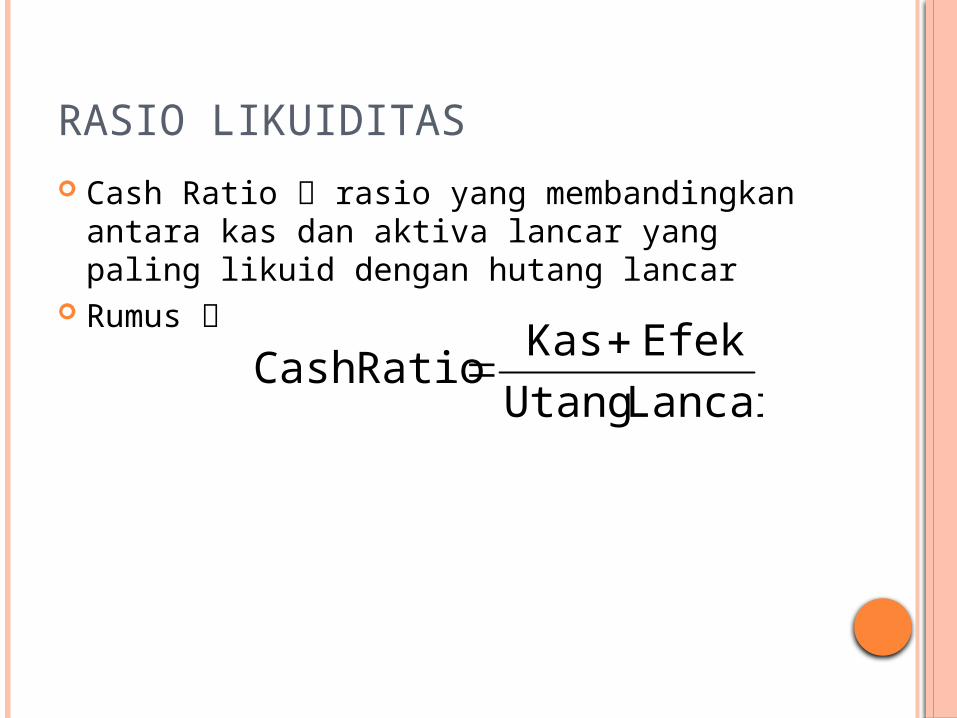

RASIO LIKUIDITAS Cash Ratio rasio yang membandingkan antara kas dan aktiva lancar yang paling likuid dengan hutang lancar

Rumus

Lancar UtangEfek Kas RatioCash

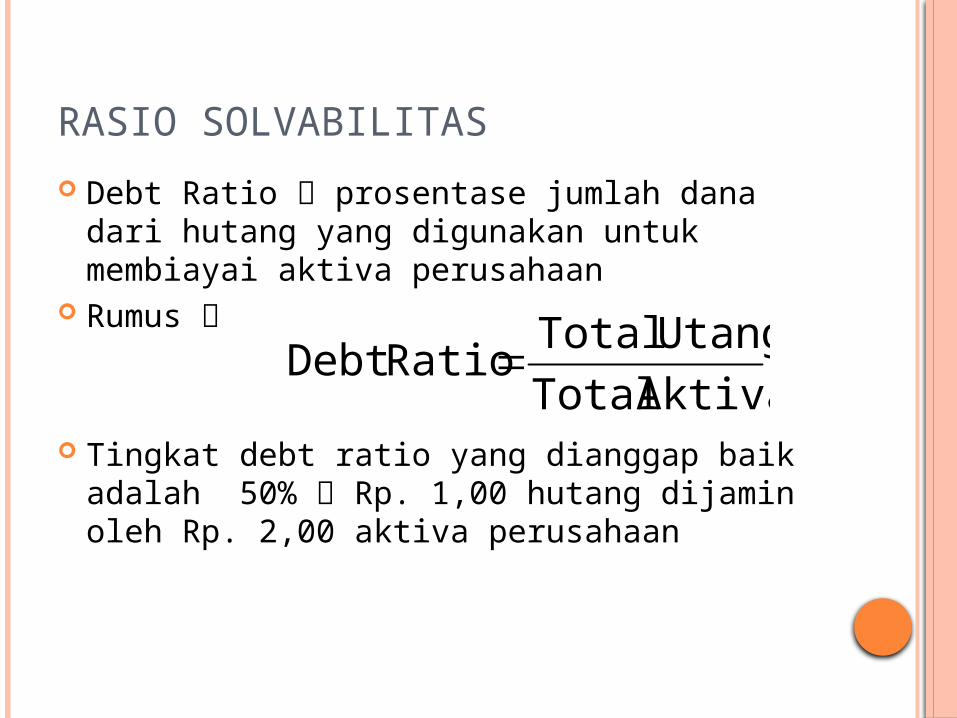

RASIO SOLVABILITAS Debt Ratio prosentase jumlah dana dari hutang yang digunakan untuk membiayai aktiva perusahaan

Rumus

Tingkat debt ratio yang dianggap baik adalah 50% Rp. 1,00 hutang dijamin oleh Rp. 2,00 aktiva perusahaan

Aktiva Total UtangTotal RatioDebt

RASIO SOLVABILITAS Debt to Equity Ratio perbandingan antara htang yang dimiliki perusahaan dengan modal sendiri

Untuk pendekatan konservatif besarnya utang maksimal sama dengan modal sendiri, artinya Debt to Equity-nya maksimal 100%.

Rumus

Sendiri Modal UtangTotal RatioEquity Debt to

RASIO SOLVABILITAS – COVERAGE RATIO Time Interest Earned Ratio mengukur kemampuan perusahaan untuk memenuhi beban tetapnya berupa bunga dengan laba yang diperoleh oleh perusahaan

Rumus

Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam membayar kewajiban berupa bunga atas hutangnya

BungaBeban EBIT Ratio EarnedInterest Time

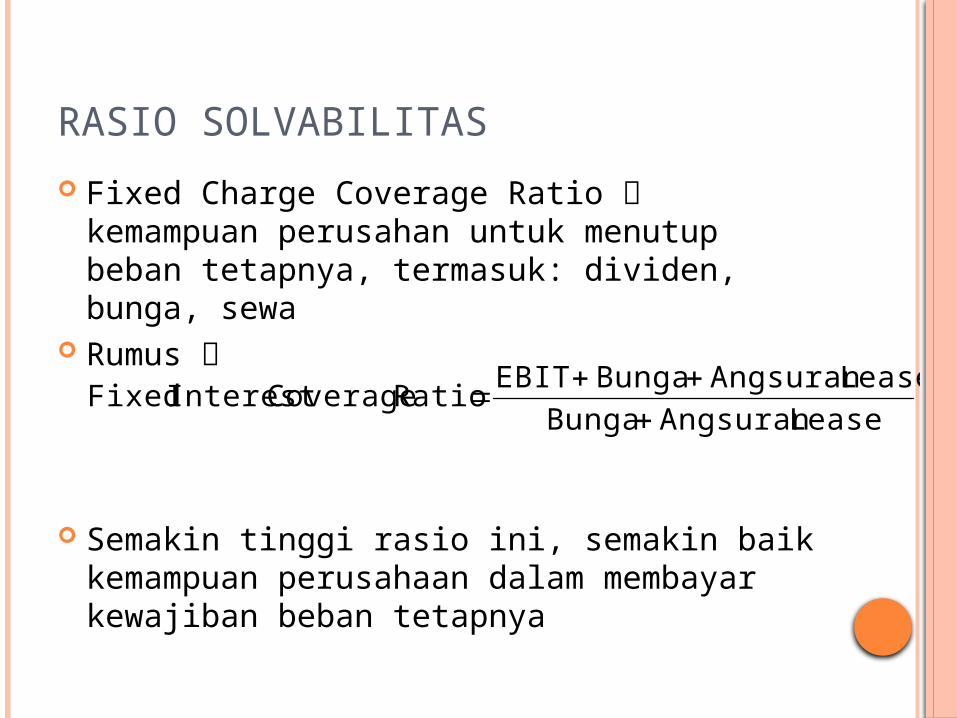

RASIO SOLVABILITAS Fixed Charge Coverage Ratio kemampuan perusahan untuk menutup beban tetapnya, termasuk: dividen, bunga, sewa

Rumus

Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam membayar kewajiban beban tetapnya

LeaseAngsuran BungaLeaseAngsuran Bunga EBIT Ratio CoverageInterest Fixed

RASIO SOLVABILITAS Debt Service Ratio kemampuan perusahaan dalam memenuhi beban tetapnya termasuk angsuran pokok pinjaman

Rumus

Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam membayar kewajiban beban tetap dan angsuran pokok pinjaman

pajak) tarif1(PinjamanPokok Angsuran Sewa Bunga

EBIT Ratio ServiceDebt

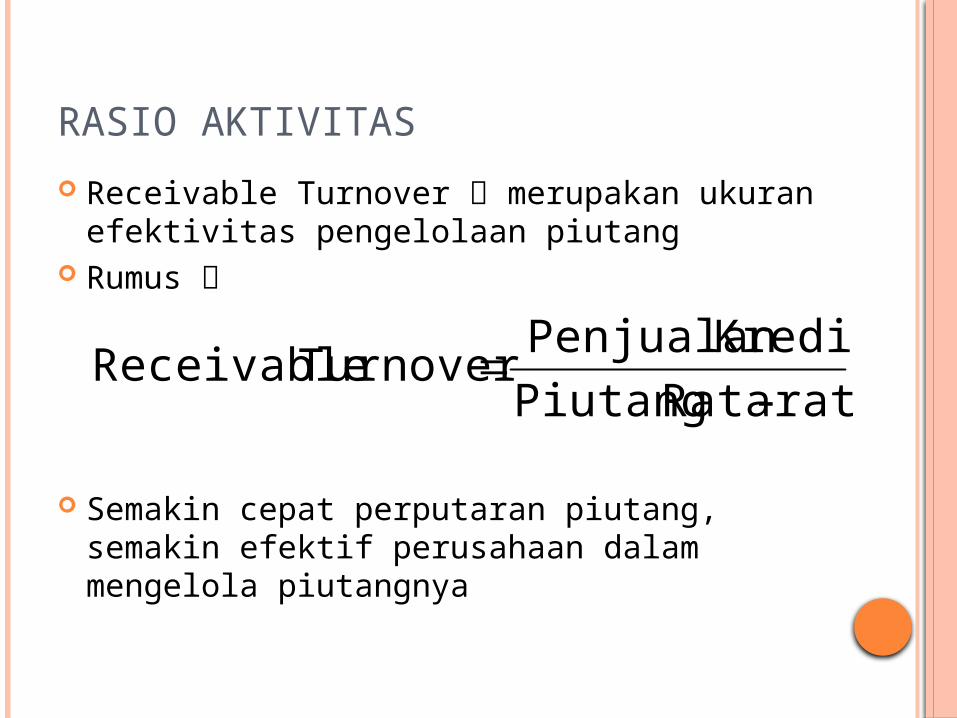

RASIO AKTIVITAS Receivable Turnover merupakan ukuran efektivitas pengelolaan piutang

Rumus

Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya

rata-Rata PiutangKreditPenjualan Turnover Receivable

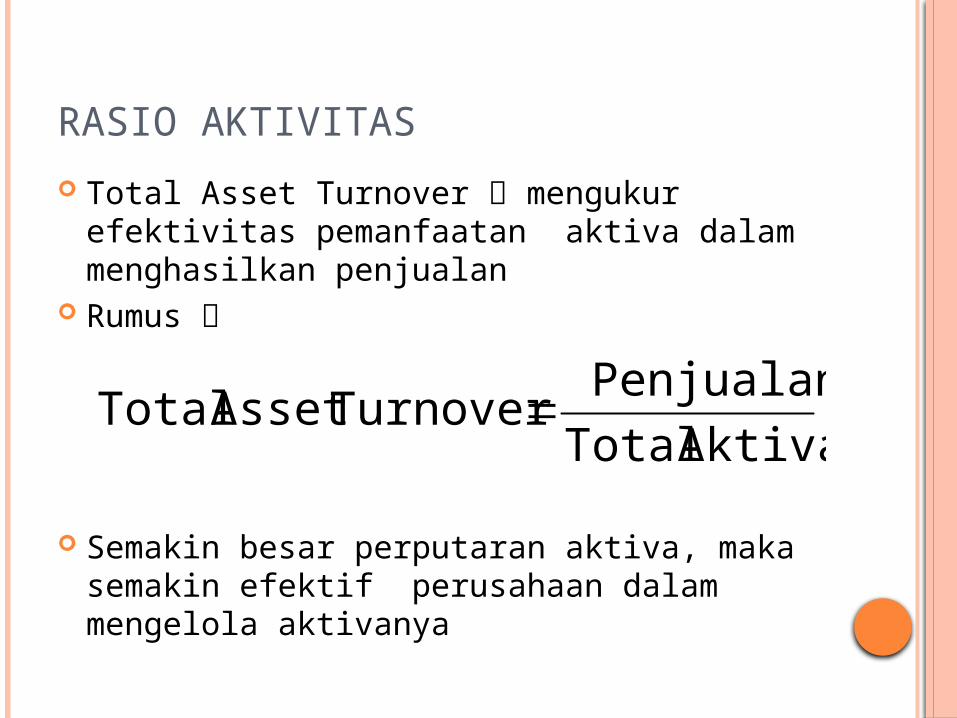

RASIO AKTIVITAS Total Asset Turnover mengukur efektivitas pemanfaatan aktiva dalam menghasilkan penjualan

Rumus

Semakin besar perputaran aktiva, maka semakin efektif perusahaan dalam mengelola aktivanya

Aktiva TotalPenjualan TurnoverAsset Total

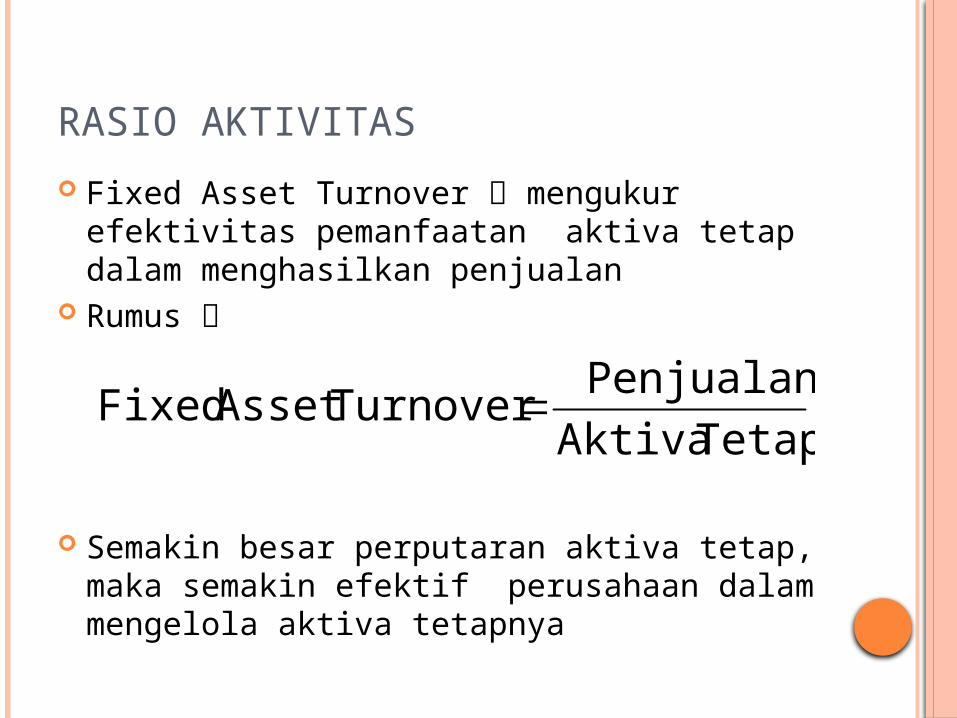

RASIO AKTIVITAS Fixed Asset Turnover mengukur efektivitas pemanfaatan aktiva tetap dalam menghasilkan penjualan

Rumus

Semakin besar perputaran aktiva tetap, maka semakin efektif perusahaan dalam mengelola aktiva tetapnya

Tetap AktivaPenjualan TurnoverAsset Fixed

RASIO AKTIVITAS Inventory Turnover mengukur efektivitas pemanfaatan persediaan yang dimiliki perusahaan

Rumus

Semakin besar perputaran persediaan, maka semakin efektif perusahaan dalam mengelola persediaannya

PersediaanPenjualanPokok Harga TurnoverInventory

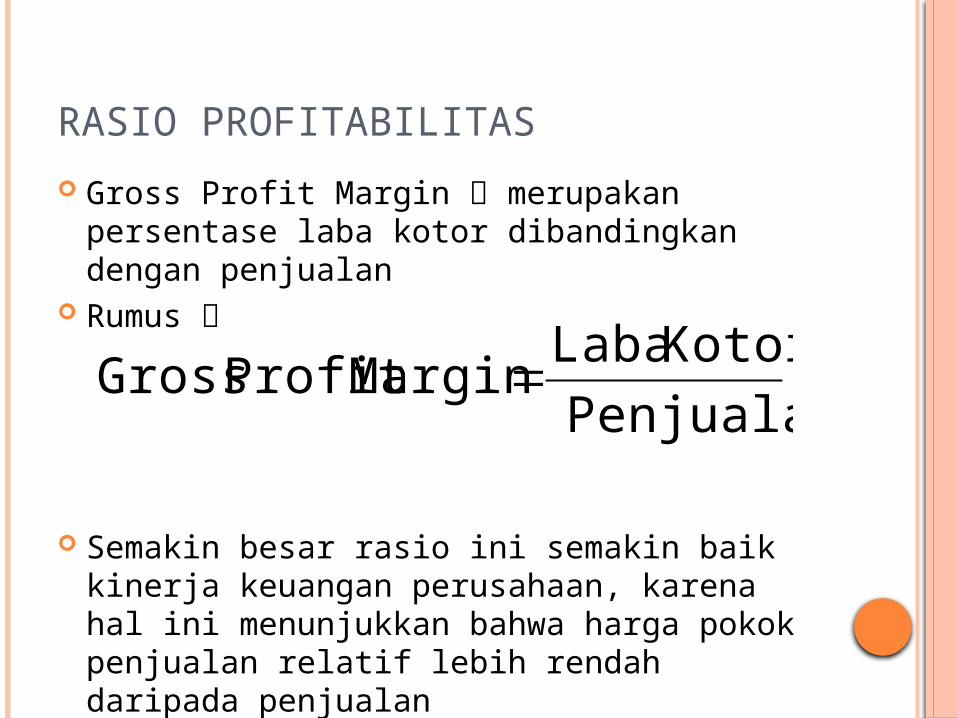

RASIO PROFITABILITAS Gross Profit Margin merupakan persentase laba kotor dibandingkan dengan penjualan

Rumus

Semakin besar rasio ini semakin baik kinerja keuangan perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah daripada penjualan

PenjualanKotor Laba MarginProfit Gross

RASIO PROFITABILITAS Operating Profit Margin merupakan persentase laba kotor sebelum bungan dan pajak (EBIT) dibandingkan dengan penjualan

Rumus

Semakin besar rasio ini semakin baik kinerja keuangan perusahaan, karena hal ini menunjukkan bahwa biaya operasi perusahaan relatif lebih rendah daripada penjualan

PenjualanEBIT MarginProfit Operating

RASIO PROFITABILITAS Net Profit Margin menunjukkan seberapa besar bagian penjualan yang terealisir menjadi laba bersih

Rumus

Semakin tinggi rasio ini semakin baik kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan

PenjualanEAT MarginProfit Net

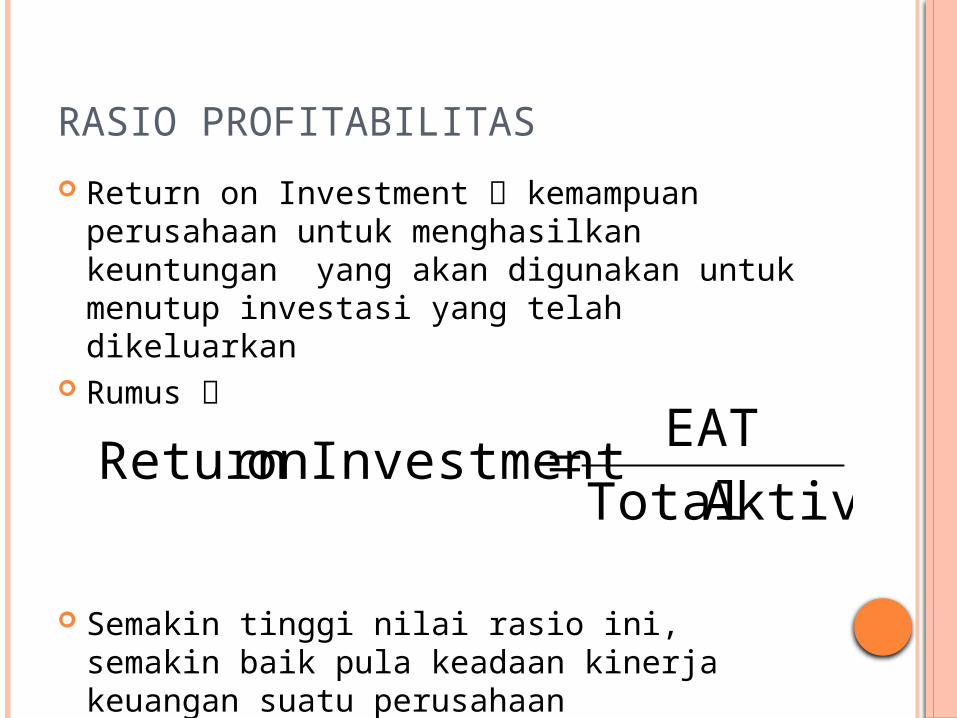

RASIO PROFITABILITAS Return on Investment kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang telah dikeluarkan

Rumus

Semakin tinggi nilai rasio ini, semakin baik pula keadaan kinerja keuangan suatu perusahaan

Aktiva TotalEAT Investmenton Return

RASIO PROFITABILITAS Return on Equity kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki

Rumus

Semakin tinggi nilai rasio ini, semakin baik pula keadaan kinerja keuangan suatu perusahaan

Sendiri ModalEAT Equityon Return

RASIO PROFITABILITAS Earning Per Share merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham perusahaan

Rumus

Semakin tinggi nilai rasio ini, semakin baik pula keadaan kinerja keuangan suatu perusahaan

Beredar Yang Biasa SahamLembar Jumlah EAT Shareper Earning

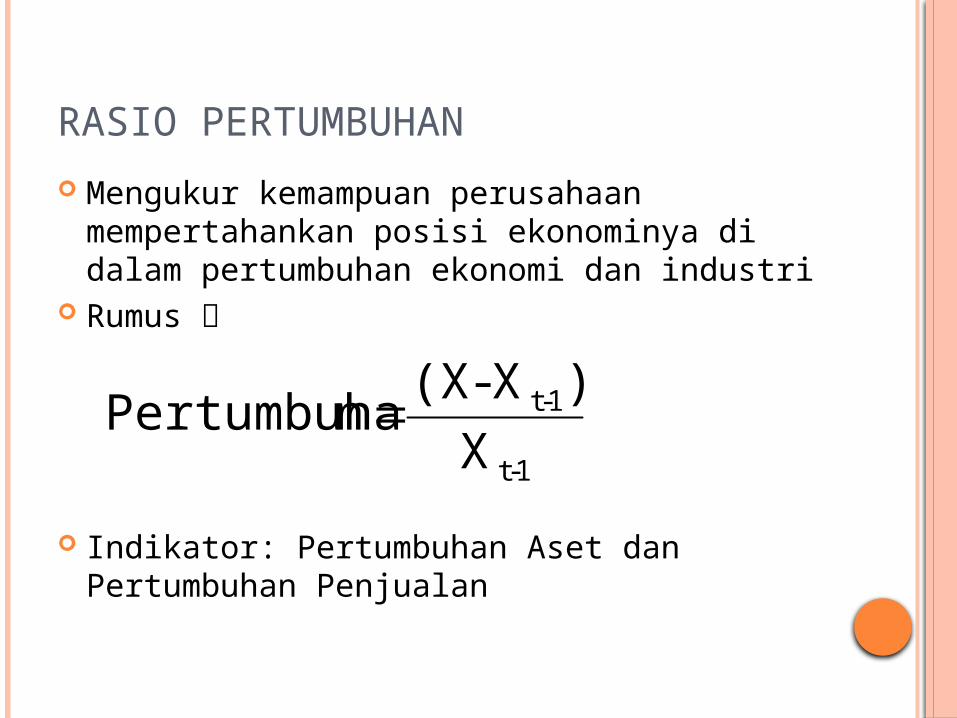

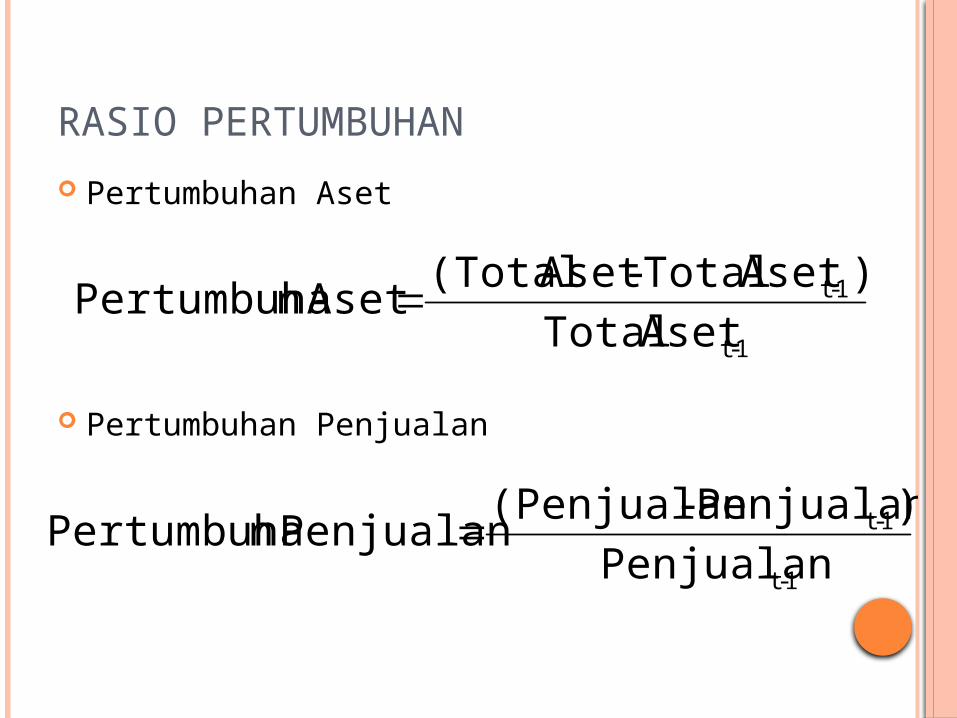

RASIO PERTUMBUHAN Mengukur kemampuan perusahaan mempertahankan posisi ekonominya di dalam pertumbuhan ekonomi dan industri

Rumus

Indikator: Pertumbuhan Aset dan Pertumbuhan Penjualan

1-t

1-tX

)X-(X nPertumbuha

RASIO PERTUMBUHAN Pertumbuhan Aset

Pertumbuhan Penjualan

1-t

1-tAset Total

)Aset Total-Aset (Total Asetn Pertumbuha

1-t

1-tPenjualan

)Penjualan-(Penjualan Penjualann Pertumbuha

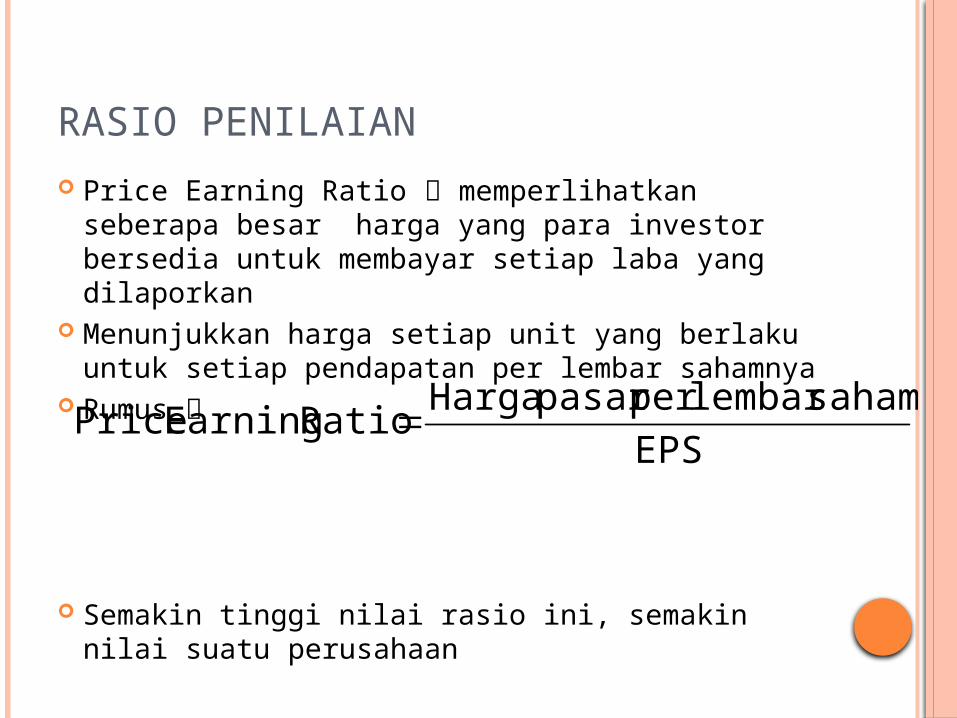

RASIO PENILAIAN Price Earning Ratio memperlihatkan seberapa besar harga yang para investor bersedia untuk membayar setiap laba yang dilaporkan

Menunjukkan harga setiap unit yang berlaku untuk setiap pendapatan per lembar sahamnya

Rumus

Semakin tinggi nilai rasio ini, semakin nilai suatu perusahaan

EPSsahamlembar per pasar Harga Ratio Earning Price

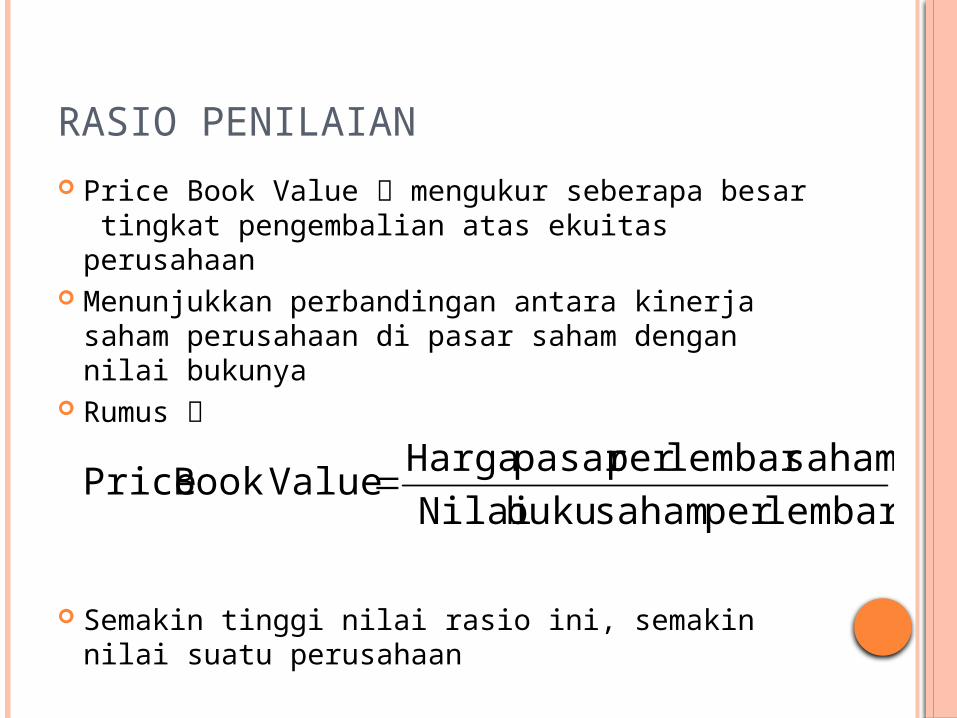

RASIO PENILAIAN Price Book Value mengukur seberapa besar tingkat pengembalian atas ekuitas perusahaan

Menunjukkan perbandingan antara kinerja saham perusahaan di pasar saham dengan nilai bukunya

Rumus

Semakin tinggi nilai rasio ini, semakin nilai suatu perusahaan

lembarper sahambuku Nilaisahamlembar per pasar Harga ValueBook Price

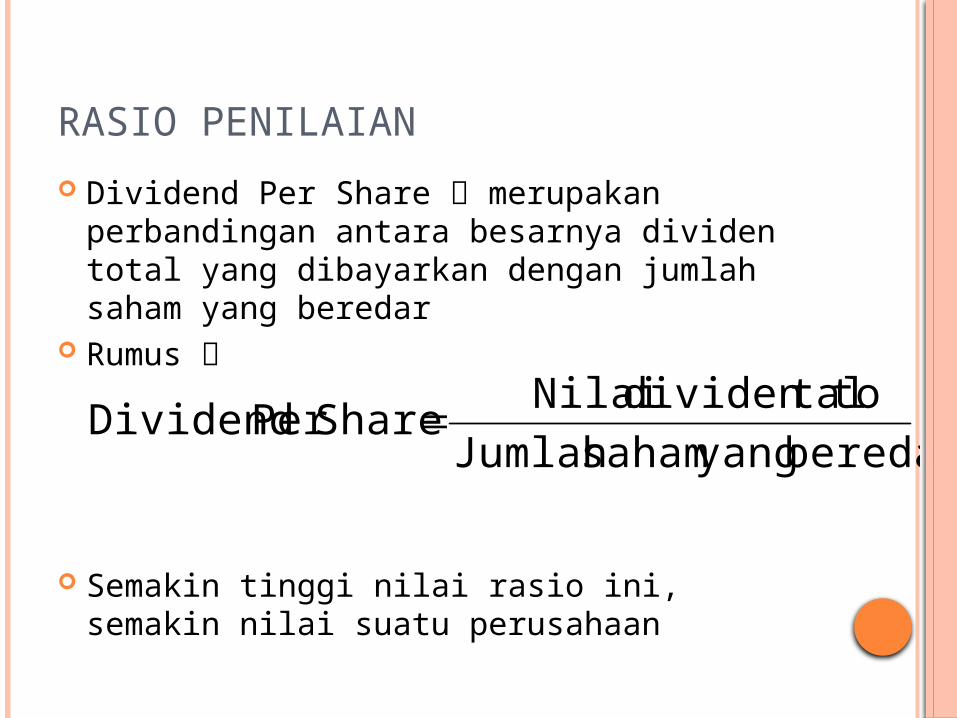

RASIO PENILAIAN Dividend Per Share merupakan perbandingan antara besarnya dividen total yang dibayarkan dengan jumlah saham yang beredar

Rumus

Semakin tinggi nilai rasio ini, semakin nilai suatu perusahaan

beredar yang sahamJumlah taldividen to Nilai SharePer Dividend

RASIO PENILAIAN Dividend Payout Ratio merupakan perbandingan antara dividen per lembar saham dengan laba yang tersedia bagi pemegang saham perusahaan

Menunjukkan besarnya proporsi alokaso dari laba per lembar saham pada dividen di setiap lembar saham

Rumus

Semakin tinggi nilai rasio ini, semakin nilai suatu perusahaan

EPSDPS RatioPayout Dividend

RASIO PENILAIAN Dividend Yield merupakan perbandingan antara besarnya dividen per lembar saham yang dibayarkan oleh perusahaan dengan harga pasar sahamnya

Menunjukkan besarnya pengembalian yang diperoleh investor dari dividen yang dialokasikan perusahaan

Rumus

Semakin tinggi nilai rasio ini, semakin nilai suatu perusahaan

Lembarper SahamPasar HargaDPS Yield Dividend

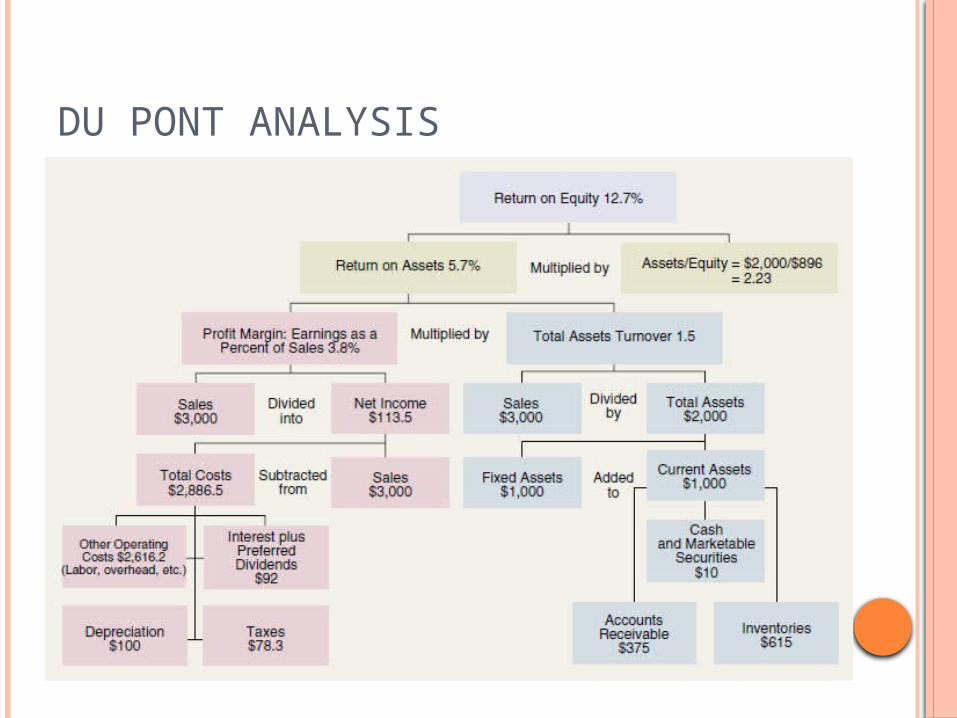

DU PONT ANALYSIS