LAPORAN KEUANGAN PEMERINTAH BERBASIS AKRUAL

49

LAPORAN KEUANGAN PEMERINTAH BERBASIS AKRUAL SEMINAR AKUNTANSI PEMERINTAH Disusun oleh: Arina Husna Amalia (134060018141/06) Devri Radistya (134060018162/12) Kokoh Dahono Murti (134060018194/18) Kelas IX D DIV Akuntansi Kurikulum Khusus SEKOLAH TINGGI AKUNTANSI NEGARA 2014

Transcript of LAPORAN KEUANGAN PEMERINTAH BERBASIS AKRUAL

LAPORAN KEUANGAN PEMERINTAH BERBASIS AKRUALSEMINAR AKUNTANSI PEMERINTAH

Disusun oleh:

Arina Husna Amalia (134060018141/06)Devri Radistya (134060018162/12)

Kokoh Dahono Murti (134060018194/18)

Kelas IX D DIV Akuntansi Kurikulum Khusus

SEKOLAH TINGGI AKUNTANSI NEGARA2014

BAB IPENDAHULUAN

A. Latar Belakang

Selama beberapa dekade terakhir dimana semakin meningkatnyapermintaan oleh para politisi dan masyarakat dalam ranah akuntansipemerintah, dimana sektor pemerintah seharusnya tidak hanya berfokusdan mencatat mengenai arus kas dan kas itu sendiri. Tuntutan ini lebihmenekan pemerintah untuk bagaimana pemerintah bertanggung jawab jugapada bagaimana pemerintah menggunakan uang rakyat dalam pengelolaanpemerintahannya. Pada akhirnya tuntutan dan permintaan dari masyarakatini mengarah pada reformasi manajemen publik, yang dikenal sebagai NewPublic Management di banyak negara. Menurut Jones&Pendlebury,1996 danOECD,1993 mengatakan bahwa basis akrual dalam akuntansi dapat memenuhihal-hal yang terkait dengan bagaimana sistem akuntansi yang lebihbaik, mendukung dalam pembuatan keputusan, dan konsekuensi jangkapanjang dari suatu kebijakan pemerintah. Basis akrual ini dianggaplebih mampu menyediakan hal tersebut dibandingkan dengan basis kasyang dipakai selama ini oleh negara kita. Reformasi sektor publik yangmembuat pemerintah perlu untuk tidak hanya menggunakan laporankeuangan dalam konteks kas saja tapi juga pada penggunaan informasi-informasi yang disediakan oleh laporan keuangan sebagai dasar dalampengambilan keputusan.

Reformasi yang terjadi di negara ini juga berdampak pada tuntutanmasyarakat untuk mereformasi juga masalah keuangan negara kita,sehingga Pemerintah Indonesia telah mencanangkan reformasi di bidangkeuangan negara. Hal ini tertuang dalam pasal 3 ayat (1) Undang-undang(UU) Nomor 17 tahun 2003 tentang Keuangan Negara, yang mengharuskanKeuangan Negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggungjawabdengan memperhatikan rasa keadilan dan kepatutan, dapat semakindiwujudkan. Salah satu reformasi yang dilakukan adalah keharusanpenerapan akuntansi berbasis akrual pada setiap instansi pemerintahan,baik pemerintah pusat maupun pemerintahan daerah, yang dimulai tahunanggaran 2008. Hal ini ditegaskan dalam Undang-Undang Nomor 17 Tahun

Laporan Keuangan Berbasis Akrual 1

2003 tentang Keuangan Negara dalam Pasal 36 ayat (1) yang berbunyisebagai berikut:

”Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanjaberbasis akrual sebagaimana dimaksud dalam Pasal 1 angka 13, 14, 15, dan 16undang-undang ini dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selamapengakuan dan pengukuran pendapatan dan belanja berbasis akrual belumdilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.”

Secara konseptual akuntansi berbasis akrual dipercaya dapatmenghasilkan informasi yang lebih akuntabel dan transparandibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrualdianggap mampu mendukung terlaksanakannya perhitungan berbagai macambiaya pelayanan publik yang disediakan oleh pemerintah dengan wajar.Pencatatan dan perhitungan seluruh beban, baik yang sudah dibayarmaupun yang belum dibayar dalam basis akrual membuat akuntansiberbasis akrual secara konseptual dapat menyediakan pengukuran yanglebih baik, pengakuan yang tepat waktu, dan pengungkapan kewajiban dimasa mendatang. Sedangakan apabila dilihat dalam rangka pengukurankinerja, informasi berbasis akrual dapat menyediakan informasimengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karenaitu, akuntansi berbasis akrual merupakan salah satu sarana pendukungyang saat ini diperlukan oleh pemerintah dalam rangka transparansi danakuntabilitas pemerintah. Manfaat sistem berbasis akrual antara lain(Van Der Hoek, 2005):1. Mendukung Manajemen Kinerja2. Menfasilitasi Manajemen keuangan yang lebih baik3. Memperbaiki pengertian akan biaya program4. Memperluas dan meningkatkan informasi alokasi sumber daya5. Meningkatkan pelaporan keuangan6. Memfasilitasi dan meningkatkan manajemen aset (termasuk kas)

Penetapan PP No. 71 Tahun 2010 maka penerapan sistem akuntansipemerintahan berbasis akrual telah mempunyai landasan hukum. Denganpenerapan ini maka pemerintah mempunyai kewajiban untuk dapat segeramenerapkan SAP yang baru yaitu SAP berbasis akrual. Hal ini sesuaidengan pasal 32 UU No. 17 tahun 2003 yang mengamanatkan bahwa bentukdan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dandisajikan sesuai dengan SAP. Hal ini juga ditegaskan dalam pasal 4

Laporan Keuangan Berbasis Akrual 2

ayat (1) PP No. 71 Tahun 2010 yang menyebutkan bahwa Pemerintahmenerapkan SAP Berbasis Akrual. SAP tersebut disusun oleh KomiteStandar Akuntansi Pemerintahan (KSAP) yang independen dan ditetapkandengan PP setelah terlebih dahulu mendapat pertimbangan dari BadanPemeriksa Keuangan (BPK).

Tantangan baru yang muncul dari penetapan basis akrual inimembutuhkan suatu pedoman yang dapat menjelaskan proses pembangunansistem akuntansi pemerintahan berbasis akrual ini secara lebih detilagar dapat berjalan dengan baik. Pasal 6 PP No. 71 Tahun 2010, dimanaayat (2) menyebutkan bahwa Sistem Akuntansi Pemerintahan PadaPemerintah Pusat diatur dengan Peraturan Menteri Keuangan yang mengacupada pedoman umum Sistem Akuntansi Pemerintahan, dan pada ayat (3)menyebutkan bahwa Sistem Akuntansi Pemerintahan Pada Pemerintah Daerahdiatur dengan Peraturan Gubernur/Bupati/Walikota yang mengacu padapedoman umum Sistem Akuntansi Pemerintahan. Sementara itu dalampedoman umum Sistem Akuntansi Pemerintahan tersebut ditetapkan dalambentuk Peraturan Menteri Keuangan dan khusus untuk Pemerintah DaerahPeraturan Menteri Keuangan tersebut ditetapkan setelah MenteriKeuangan berkoordinasi dengan Menteri Dalam Negeri, hal ini sesuaidengan amanat yang tertuang dalam pasal 6 ayat (4) PP No. 71 Tahun2010.

Terdapat perubahan yang cukup signifikan dalam unsur laporankeuangan yang harus disajikan oleh setiap entitas akuntansi danentitas pelaporan di pemerintahan, jika dibandingkan antara PP 71tahun 2010 dengan PP No. 24 tahun 2005, yaitu sebagai berikut :

Laporan Keuangan Berbasis Akrual 3

Hubungan antar laporan:

Laporan operasi (LO) pada dasarnya adalah Laporan RealisasiAnggaran (LRA) yang disusun dengan basis akrual, sementara LRAmerupakan bagian dari Laporan Pelaksanaan Anggaran (LPA) disusundengan menggunakan basis kas. LO ini jika merujuk pada PP No. 24 tahun2005 dapat dipersamakan dengan Laporan Kinerja Keuangan (LKK) yangpada Ppno 24 tahun 2005 bersifat optional. Bila LO ini jikadisandingkan dengan Laporan Keuangan di sektor swasta/ bisnis dapatdipersamakan dengan Laporan Laba (Rugi) (income statement).

B. Basis AkuntansiBasis akuntansi merupakan salah satu prinsip akuntansi untuk

menentukan periode pengakuan dan pelaporan suatu transaksi ekonomi

Laporan Keuangan Berbasis Akrual 4

dalam laporan keuangan. Basis akuntansi yang umum dikenal ada lima,yaitu basis akrual (accrual basis), basis akrual yang dimodifikasi (modifiedaccrual), basis kas (cash basis), basis kas yang dimodifikasi (modifiedcash), dan basis kas menuju akrual (cash toward accrual).

1. Basis Akrual (accrual basis)Basis akrual menurut PSAP (Pernyataan Standar AkuntansiPemerintahan) Nomor 01 adalah: “basis akuntansi yang mengakuipengaruh transaksi dan peristiwa lainnya pada saat transaksi danperistiwa itu terjadi, tanpa memperhatikan saat kas atau setarakas diterima atau dibayar”

2. Basis akrual yang dimodifikasi (modified accrual)Pada basis akrual yang dimodifikasi hanya pendapatan yangmemenuhi unsur measurable dan available yang dapat diakui sebagaipendapatan pada saat terjadinya, sedang pendapatan yang tidakmemenuhi kedua unsur tersebut baru diakui pada saat kas sudahditerima atau diakui sebagai pendapatan ditangguhkan. Sementaraitu, belanja diakui pada periode dimana kewajiban timbul.

3. Basis kas (cash basis)Basis kas menurut PSAP 01 adalah basis akuntansi yang mengakuipengaruh transaksi dan peristiwa lainnya pada saat kas atausetara kas diterima atau dibayar. Pada basis kas, pendapatandiakui ketika kas diterima bukan ketika hak atas pendapatantersebut timbul dan belanja diakui ketika dibayar bukan ketikakewajiban untuk membayar timbul. Pada basis kas, pembelian asetjangka panjang tidak dikapitalisasi tapi seluruhnya diakuisebagai belanja, sehingga tidak ada pencatatan dan penyajian atasaktiva tetap dan penyusutan.

4. Basis kas yang dimodifikasi (modified cash)Basis kas yang dimodifikasi hampir sama dengan basis kas, hanyasaja pada basis kas yang dimodifikasi pembukuan untuk periodetahun berjalan masih ditambah dengan waktu tertentu misalnya 1bulan setelah berakhirnya tahun berjalan. Penerimaan danpengeluaran kas yang terjadi selama waktu tertentu tersebut, yangberasal dari transaksi tahun lalu diakui sebagai penerimaan danpengeluaran atas periode sebelumnya. Arus kas yang telahdiperhitungkan dalam periode pelaporan tahun sebelumnya tersebutdikurangkan dari periode pelaporan tahun berjalan.

Laporan Keuangan Berbasis Akrual 5

5. Basis kas menuju akrual (cash toward accrual)Basis kas menuju akrual dianut di Indonesia, dan ini ditegaskandalam KKAP paragraf 39 dan PSAP 01 paragraf 5, yang menyatakanbahwa basis akuntansi yang digunakan dalam laporan keuanganpemerintah adalah basis kas untuk pengakuan pendapatan, belanja,transfer dan pembiayaan dalam Laporan Realisasi Anggaran danbasis akrual untuk pengakuan aset, kewajiban, dan ekuitas danadalam Neraca.Meskipun menganut basis kas menuju akrual, entitas pelaporandapat menyelenggarakan akuntansi dan penyajian laporan keuangandengan menggunakan sepenuhnya basis akuntansi akrual, baik dalampengakuan pendapatan, belanja, transfer, dan pembiayaan, maupundalam pengakuan aset, kewajiban, dan ekuitas dana. Namundemikian, penyajian Laporan Realisasi Anggaran tetap berdasarkanbasis kas (KKAP Paragraf 42 dan PSAP 01 paragraf 6 dan 7).

C. Pengertian Akuntansi Berbasis AkrualBasis akrual yang menurut PSAP 01“basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat

transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterimaatau dibayar”

Selain penjelasan tersebut, terdapat beberapa penjelasan lainnyayang akan lebih menambah wawasan tentang basis akrual ini.

Basis akrual menurut International Public Sector AccountingStandards (IPSAS) adalah :

“accrual basis means basis of accounting under which transactions and other events arerecognized when they occur (and not only when cash or its equivalent is received or paid).Therefor, the transactions and events are recorded in the accounting records andrecognized in the financial statement of the periods to which they relate. The elementsrecognized under accrual accounting are assets, liabilities, net assets/equity, revenue andexpenses”

D. Tujuan dan Manfaat Basis Akuntansi Akrual.Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis

akrual ditujukan untuk mengatasi ketidakcukupan basis kas untukmemberikan data yang lebih akurat dan dapat digunakan oleh parapengguna informasi. Heather Thompson, Project Manager dari Transitionfrom Cash to Accrual Accounting Project, Public Expenditure

Laporan Keuangan Berbasis Akrual 6

Management, pemerintah BARBADOS, menyampaikan beberapa tujuanpenggunaan basis akrual yakni sebagai berikut:1. Untuk meningkatkan efisiensi dan efektivitas sistem keuangan(penganggaran, akuntansi dan pelaporan) dalam sektor publik.2. Untuk meningkatkan pengendalian fiskal, manajemen aset dan budayasektor public.3. Untuk meningkatkan akuntabilitas dalam program penyediaan barangdan jasa oleh pemerintah.4. Menyediakan informasi yang lebih lengkap bagi pemerintah untukpengambilan keputusan.5. Untuk mereformasi sistem anggaran belanja (apropriasi).6. Untuk mencapai transparansi yang lebih luas atas biaya pelayananyang dilakukan oleh pemerintah.Dengan demikian, tujuan penerapan basis akuntansi akrual pada dasarnyauntuk memperoleh informasi yang tepat atas jasa yang diberikanpemerintah dengan lebih transparan.

International Monetary Fund (IMF) sebagai lembaga kreditur menyusunGovernment Finance Statistics (GFS) yang di dalamnya menyarankankepada negara-negara debiturnya untuk menerapkan akuntansi berbasisakrual dalam pembuatan laporan keuangan. Alasan penerapan basis akrualini karena saat pencatatan sesuai dengan saat terjadinya arus sumberdaya sehingga basis akrual ini menyediakan estimasi yang lebih tepatatas pengaruh kebijakan pemerintah terhadap perekonomian secara makro.Selain itu basis akrual menyediakan informasi yang paling komprehensifkarena seluruh arus sumberdaya dicatat, termasuk transaksi internal, in-kind transaction, danarus ekonomi lainnya.

Manfaat-manfaat penerapan basis akrual, menurut H Thompson, akanmencakup hal-hal dibawah ini:1. Menyediakan gambaran yang utuh atas posisi keuangan pemerintah2. Menunjukkan bagaimana aktivitas pemerintah dibiayai dan bagaimanapemerintah dapat memenuhi kebutuhan kasnya.3. Menyediakan informasi yang berguna tentang tingkat yang sebenarnyakewajiban pemerintah4. Meningkatkan daya pengelolaan asset dan kewajiban pemerintah.

Laporan Keuangan Berbasis Akrual 7

5. Basis akrual sangat familiar pada lebih banyak orang dan lebihkomprehensif dalam penyajian informasinya.6. Prinsip dan standar yang dapat diterima umum membentuk basistransaksi pelaporan.7. Menyediakan data yang lebih meningkat ketika pemerintah melakukankegiatan perencanaan dan pengambilan keputusan ekonomi.8. Secara signifikan memperkuat pengelolaan dan pengembangan anggaran,khususnya melalui pengakuan dan pengendalian asset dan kewajibanpemerintah.9. Statistik Keuangan Pemerintah (GFS) yang dipraktekkan secarainternasional berbasis akrual.

E. Isu-isu terkait penerapan Basis Akuntansi AkrualIMF dalam makalah yang berjudul ”Transition to Accrual Accounting”

menyimpulkan beberapa isu terkait dengan penerapan basis akrual.Diantara isu tersebut adalah:1. Perumusan kebijakan akutansinya. Basis kas yang hanya mencatat

transaksi penerimaan dan pembayaran kas secara relatif akan mudahdioperasikan. Pengakuan dan pengukuran/penilaian atas transaksi yangsemakin kompleks menyebabkan persyaratan kemampuan teknis danjudgement yang lebih tinggi karena mengandung risiko kesalahan dansalah saji yang tinggi. Kebijakan akuntansi suatu negara, dengandemikian, haruslah disinkronisasikan dengan kebijakan internasionaluntuk mengurangi risiko seperti itu. Isu utamanya adalah bahwapemerintah perlu memfokuskan pada materi pilihan kebijakan akuntansimana yang paling tepat yang konsisten dengan standar akuntansinya.

2. Ada gap dengan standar internasional. Standar akuntansi pemerintahinternasional yang diterbitkan oleh The International Public SectorAccounting Standards Board (IPSASB) dirancang untuk memfasilitasipenerapan umum pelaporan keuangan pemerintah dengan kualitas yangtinggi yang dapat diperbandingkan secara internasional. Namundemikian, masih terdapat jarak atau gap antara standar internasionaldengan standar yang dikembangkan suatu negara. Pemerintah suatunegara perlu memformulasikan standarnya sendiri atau pedoman atasaspek tertentu yang standar internasionalnya belum final.

3. Informasi kas dalam kerangka kerja akrual. Penerapan basis akuntansimenuju basis akrual bukan berarti menghilangkan basis kas, tetapi

Laporan Keuangan Berbasis Akrual 8

pengelolaan kas merupakan bagian yang integral dari kerangkamanajemen keuangan berbasis akrual. Basis akrual yang modernmempunyai fungsi-fungsi untuk mendukung basis akuntansi danpelaporan secara kas.

4. Sinkronisasi antara akuntansi akrual dengan anggaran Seringdiargumentasikan bahwa konsep akuntansi dan anggaran haruslahdisamakan agar terdapat basis yang jelas dan transparan dalampembandingan antara apa yang direncanakan pemerintah dan hasilkeuangan yang aktual. Namun demikian, pertanyaannya adalah apaperbedaan antara basis akuntansi akrual dan basis akrual dalamanggaran? Akuntansi berkaitan dengan pelaporan transaksi ex post,sementara anggaran merupakan perencanaan ex ante dalam basis akrual.Secara teknik, pemerintah dapat saja menerapkan basis akuntansiakrual tanpa membuat perubahan kerangka penganggaran yang berbasiskas, dan, dengan demikian, dalam pelaporan akuntansi berbasisakrual, pertanggungjawaban anggaran berbasis kas akan tetap disusun.Sebagai contoh, negara seperti Amerika Serikat dan Perancismenerapkan pelaporan berbasis akrual tanpa mengadopsi anggaranberbasis akrual, sementara Selandia Baru menerapkan basis akrualsecara simultan pada akuntansi dan penganggarannya.

5. Klasifikasi anggaran dan akun standar. Apabila pemerintah menerapkanbasis akrual pada akuntansi dan anggarannya secara simultan, akunstandar dan klasifikasi anggaran sebaiknya disamakan, akan tetapijika pemerintah menerapkan basis akrual hanya pada akuntansi denganmasih menerpkan basis kas pada anggarannya, akan ada perbedaanantara akun standar dan klasifikasi anggaran. Namun demikian, akunstandar tetap akan mencakup laporanlaporan yang berbasis akrualmaupun kas.

6. Neraca awal. Neraca awal dari penerapan basis akrual harus didukungdengan informasi dan penjelasan yang cukup untuk kepentingan audit.Pada titik ini, kegiatan tersebut akan merupakan proses yang memakanwaktu dan sangat riskan. Konsep materialitas mungkin dapat digunakanuntuk membuat pertimbangan-pertimbangan tentang aset dan kewajibanmana yang harus dijadikan perhatian utama selama penerapan basisakrual.

7. Proses keuangan yang tersentralisasi atau terdesentralisasiPertimbangan proses keuangan yang lebih detail tentang sentralisasi

Laporan Keuangan Berbasis Akrual 9

atau desentralisasi menyangkut apakah tingkat kementerian atauagency (satuan kerja) dipersyaratkan melaporkan secara harianoperasinya atau tidak. Jika ya, pemerintah perlu melakukan penilaianskala dan kompleksitas transaksi yang tercakup dalam identifikasidan pengukuran atas transaksi dan saldo-saldo rekening basis akrual.Untuk negara sedang berkembang, kendala kapasitas seperti itu tidakmungkin dicapai dalam jangka pendek.

8. Konsolidasi. Apapun – sentralisasi atau desentralisasi - yang akanditerapkan oleh pemerintah, konsolidasi laporan untuk pemerintahsecara keseluruhan tetap merupakan titik penting sehinggaidentifikasi akun entitas untuk kepentingan eliminasi dapatdilakukan. Sistem dan prosedur harus dirancang agar tercapaiefisiensi.

Permasalahan yang mungkin timbul dari penerapan basis akuntansi padaakuntansi pemerintah Indonesia menurut Bambang Wijajarso mencakupantara lain sebagai berikut: Jenis laporan keuangan

Permasalahan lain adalah jenis-jenis laporan keuangan yang harusdisusun oleh sebuah entitas akuntansi dan entitas laporan. Secaraperaturan perundangan – Undang Undang Keuangan Negara dan UndangUndang Perbendaharaan, memang hanya mensyaratkan adanya empat laporankeuangan yakni Laporan Realisasi Anggaran, Neraca, Laporan Arus Kasdan Catatan atas Laporan Keuangan. Cukupkah? Itulah yang harus dijawaboleh penyusun standar akuntansi pemerintah – Komite Standar AkuntansiPemerintahan – dan pihak yang mengimplementasikan standar – DepartemenKeuangan untuk pemerintah pusat dan Pengelola Keuangan Daerah untukpemerintah daerah.

Di satu pihak, KSAP saat ini telah mengantisipasi jenis laporantambahan selain yang dipersyaratkan oleh peraturan perundangan denganmenambahkan tiga jenis laporan baru yakni Laporan Perubahan SaldoAnggaran Lebih, Laporan Operasional dan Laporan Perubahan Ekuitas,seperti tercantum dalam Konsep Publikasi Standar AkuntansiPemerintahan Berbasis Akrual. Di lain pihak, penyusun laporan – baikpemerintah pusat maupun pemerintah daerah – sepertinya masih menungguhasil KSAP, meskipun sudah terlihat aktif dalam berbagai forum sepertilimited hearing dan diskusi-diskusi basis akrual. Secara nyata, pihak

Laporan Keuangan Berbasis Akrual 10

inilah yang nantinya akan mengalami kerepotan luar biasa, mengingatkondisi sekarang saja, mereka masih menghadapi opini disclaimer dariauditor. Perubahan-perubahan semacam inilah yang dirasa sangatmemberatkan para penyusun laporan keuangan pemerintah.

Apakah tidak ada kemungkinan penyederhanaan dalam pelaporankeuangan pemerintah dan apakah dengan tambahan tersebut memang akanmenambah nilai keputusan ekonomi yang diambil entitas akuntansiataukah biayanya akan jauh lebih besar jika dibanding manfaatnya?Sungguh pertanyaan yang sangat sulit mencari jawabannya, kecuali hanyapeningkatan transparansi dan keakuratan data, terutama dalam biayapelayanan yang harus dikelola oleh entitas pelaporan. Namun demikian,jika melihat jenis pelaporan keuangan yang secara kuantitas sepertiterlihat banyak tersebut, kalau diteliti lebih lanjut sebenarnya hanyapengembangan dari yang sudah ada. Seperti misalnya, Laporan PerubahanSaldo Anggaran Lebih merupakan pengembangan dari Laporan RealisasiAnggaran yang telah dapat disusun oleh sistem yang telah ada, LaporanOperasional merupakan pengembangan dari Laporan Realisasi Anggaran -yang kebetulan anggarannya tidak dipersyaratkan berbasis akrualmenurut perundangan – sehingga, dengan demikian cakupan tambahan dariLaporan Operasional adalah materi pendapatan dan belanja yang non kas.Kemudian Laporan Perubahan Ekuitas dapat dikatakan pengembanganLaporan Neraca yang dipecah menjadi Neraca dan Laporan PerubahanEkuitas. Kedua laporan tambahan yang diusulkan oleh KSAP – yakni LOdan Laporan Perubahan Ekuitas - tersebut nantinya justru akanmenunjukkan artikulasi yang semakin jelas antar laporan keuangan,yakni Neraca. Jadi, tidak ada alasan jenis laporan akan menambahrumitnya pekerjaan penyusunan laporan keuangan jika saja siklusakuntansi yang diolah oleh sistem akuntansi keuangan pemerintahdipaparkan secara jelas.

Christiaens dan Rommel (2008) berpendapat bahwa basis akrualhanya tepat digunakan dalam instansi pemerintahan yang memiliki sifatusaha komersil. Menurut mereka basis akrual tidak akan suksesditerapkan pada instansi pemerintahan yang murni menjalankan fungsipelayanan publik. Penerapan kerangka akuntansi berbasis akrual yangberlaku di entitas komersil kepada entitas pemerintahan. Penyusunananggaran berbasis akrual juga merupakan masalah tersendiri, selain

Laporan Keuangan Berbasis Akrual 11

dimensi politik yang kental dalam aktifitas instansi pemerintahan.Studi sebelumnya oleh Plummer, Hutchison, dan Patton (2007), denganmenggunakan sampel sebanayak 530 distrik sekolah di Texas, menemukanbukti bahwa informasi berbasis akrual tidak lebih informatifdibandingkan informasi yang disajikan dengan menggunakan basis akrual-modifikasian. Studi lain oleh Vinnari dan Nas (2008) menunjukan adanyapotensi manajemen laba pada instansi pemerintahan ketika pelaporannyamenggunakan basis akrual.

Laporan Keuangan Berbasis Akrual 12

BAB IIPEMBAHASAN

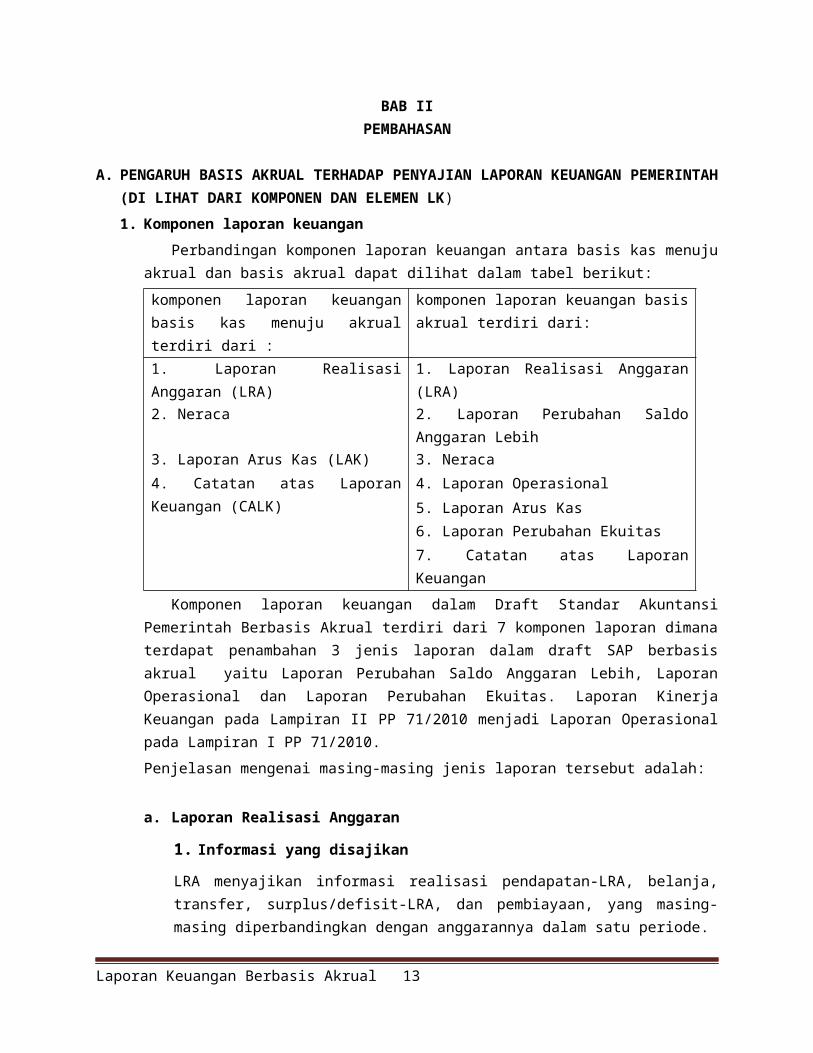

A. PENGARUH BASIS AKRUAL TERHADAP PENYAJIAN LAPORAN KEUANGAN PEMERINTAH(DI LIHAT DARI KOMPONEN DAN ELEMEN LK) 1. Komponen laporan keuangan

Perbandingan komponen laporan keuangan antara basis kas menujuakrual dan basis akrual dapat dilihat dalam tabel berikut:komponen laporan keuanganbasis kas menuju akrualterdiri dari :

komponen laporan keuangan basisakrual terdiri dari:

1. Laporan RealisasiAnggaran (LRA)

1. Laporan Realisasi Anggaran(LRA)

2. Neraca 2. Laporan Perubahan SaldoAnggaran Lebih

3. Laporan Arus Kas (LAK) 3. Neraca4. Catatan atas LaporanKeuangan (CALK)

4. Laporan Operasional5. Laporan Arus Kas6. Laporan Perubahan Ekuitas7. Catatan atas LaporanKeuangan

Komponen laporan keuangan dalam Draft Standar AkuntansiPemerintah Berbasis Akrual terdiri dari 7 komponen laporan dimanaterdapat penambahan 3 jenis laporan dalam draft SAP berbasisakrual yaitu Laporan Perubahan Saldo Anggaran Lebih, LaporanOperasional dan Laporan Perubahan Ekuitas. Laporan KinerjaKeuangan pada Lampiran II PP 71/2010 menjadi Laporan Operasionalpada Lampiran I PP 71/2010.Penjelasan mengenai masing-masing jenis laporan tersebut adalah:

a. Laporan Realisasi Anggaran

1. Informasi yang disajikan

LRA menyajikan informasi realisasi pendapatan-LRA, belanja,transfer, surplus/defisit-LRA, dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Laporan Keuangan Berbasis Akrual 13

Informasi tersebut berguna bagi para pengguna laporan dalammengevaluasi keputusan mengenai alokasi sumber-sumber dayaekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadapanggaran dengan:

(a). menyediakan informasi mengenai sumber, alokasi, danpenggunaan sumber daya ekonomi;

(b). menyediakan informasi mengenai realisasi anggaran secaramenyeluruh yang berguna dalam mengevaluasi kinerja pemerintahdalam hal efisiensi dan efektivitas penggunaan anggaranLaporan Realisasi Anggaran menyediakan informasi yang bergunadalam memprediksi sumber daya ekonomi yang akan diterima untukmendanai kegiatan pemerintah pusat dan daerah dalam periodemendatang dengan cara menyajikan laporan secara komparatif.Laporan Realisasi Anggaran dapat menyediakan informasi kepadapara pengguna laporan tentang indikasi perolehan danpenggunaan sumber daya ekonomi:(a). telah dilaksanakan secara efisien, efektif, dan hemat;(b). telah dilaksanakan sesuai dengan anggarannya (APBN/APBD);dan(c). telah dilaksanakan sesuai dengan peraturan perundang-undangan.

2. Unsur-unsur LRAUnsur-unsur LRA dalam basis akrual:1. Pendapatan-LRA adalah penerimaan oleh Bendahara Umum

Negara/Bendahara Umum Daerah atau oleh entitas pemerintahlainnya yang menambah Saldo Anggaran Lebih dalam periodetahun anggaran yang bersangkutan yang menjadi hakpemerintah, dan tidak perlu dibayar kembali olehpemerintah.

2. Belanja adalah semua pengeluaran oleh Bendahara UmumNegara/Bendahara Umum Daerah yang mengurangi Saldo AnggaranLebih dalam periode tahun anggaran bersangkutan yang tidakakan diperoleh pembayarannya kembali oleh pemerintah.

Laporan Keuangan Berbasis Akrual 14

3. Transfer adalah penerimaan atau pengeluaran uang oleh suatuentitas pelaporan dari/kepada entitas pelaporan lain,termasuk dana perimbangan dan dana bagi hasil.

4. Surplus/defisit-LRA5. Pembiayaan adalah setiap penerimaan/pengeluaran yang tidak

berpengaruh pada kekayaan bersih entitas yang perlu dibayarkembali dan/atau akan diterima kembali, baik pada tahunanggaran bersangkutan maupun tahun-tahun anggaranberikutnya, yang dalam penganggaran pemerintah terutamadimaksudkan untuk menutup defisit atau memanfaatkan surplusanggaran. Penerimaan pembiayaan antara lain dapat berasaldari pinjaman dan hasil divestasi. Pengeluaran pembiayaanantara lain digunakan untuk pembayaran kembali pokokpinjaman, pemberian pinjaman kepada entitas lain, danpenyertaan modal oleh pemerintah.

6. Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA)

LRA disusun menggunakan basis kas, baik dalam basis kas menujuakrual maupun dalam basis akrual, karena kita masih menganutsistem anggaran berbasis kas. Dalam hal anggaran disusun dandilaksanakan berdasar basis kas, maka LRA disusun berdasarkanbasis kas. Bilamana anggaran disusun dan dilaksanakanberdasarkan basis akrual, maka LRA disusun berdasarkan basisakrual. (Par 44)

3. Perbedaan antara LRA akrual dan CTA

Perbedaan antara LRA dalam basis kas menuju akrual dengan LRAdalam basis akrual dalam penggunaan akun pendapatan, dalamsusunan laporan keuangan berbasis akrual terdapat laporanoperasional yang juga mencatat akun pendapatan, maka untukmembedakan pencatatan atas realisasi pendapatan dalam LRA danLO terdapat identitas tambahan atas rekening pendapatan yangdipakai, yaitu untuk pendapatan dalam LRA menggunakan akun"pendapatan-LRA", sedangkan pendapatan dalam LO menggunkaanakun "pendapatan-LO". Namun untuk LRA dalam basis kas menujuakrual tidak memerlukan identitas tambahan, sehingga cukupdicatat dengan akun “pendapatan” saja.

4. Struktur LRA

Laporan Keuangan Berbasis Akrual 15

Laporan realisasi anggaran menyajikan informasi yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.Dalam laporan realisasi anggaran harus diidentifikasikansecara jelas dan diulang pada setiap halaman laporan,informasi yang harus disajikan meliputi : 1. nama entitas pelaporan atau sarana identifikasi lainnya2. cakupan entitas pelaporan 3. periode pelaporan 4. mata uang pelaporan 5. satuan angka yang digunakan

Berikut adalah contoh format Laporan Realisasi AnggaranPemerintah Pusat

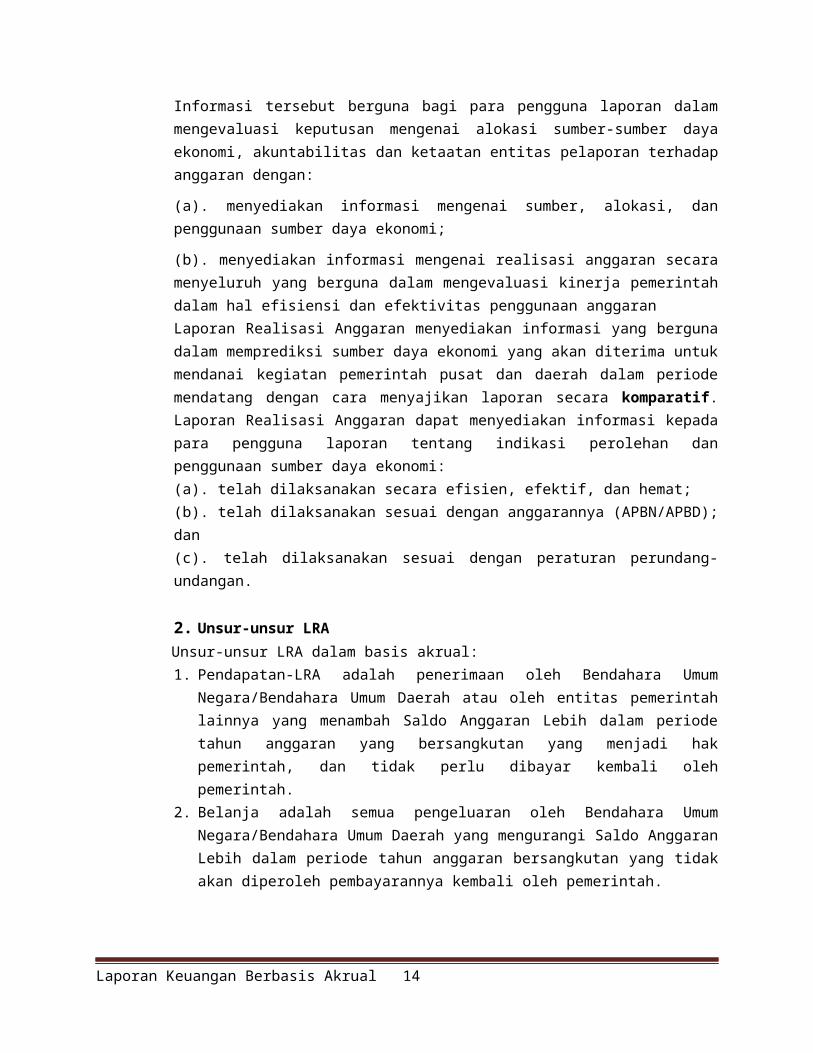

b. Neraca

Laporan Keuangan Berbasis Akrual 16

1. Informasi yang disajikan

Neraca yang disajikan dalam basis kas menuju akrual dan dalambasis akrual sama-sama disusun menggunakan basis akrual.Neraca menggambarkan posisi keuangan suatu entitas pelaporanmengenai aset, kewajibang, dan ekuitas pada tanggal tertentu.

2. Unsur-unsur Neraca

Unsur neraca dalam basis akrual adalah:1) Aset; sumber daya ekonomi yang dikuasai dan/atau dimiliki

oleh pemerintah sebagai akibat dari peristiwa masa laludan dari mana manfaat ekonomi dan/atau sosial di masadepan diharapkan dapat diperoleh, baik oleh pemerintahmaupun masyarakat, serta dapat diukur dalam satuan uang,termasuk sumber daya nonkeuangan yang diperlukan untukpenyediaan jasa bagi masyarakat umum dan sumber-sumberdaya yang dipelihara karena alasan sejarah dan budaya.

2) Kewajiban; utang yang timbul dari peristiwa masa laluyang penyelesaiannya mengakibatkan aliran keluar sumberdaya ekonomi pemerintah.

3) Ekuitas (tanpa dirinci lebih lanjut ke ekuitas danalancar, ekuitas dana investasi, dan ekuitas dana cadangansebagaimana dalam basis kas menuju akrual); kekayaanbersih pemerintah yang merupakan selisih antara aset dankewajiban pemerintah.

3. Perbedaan antara Neraca akrual dan CTAPerbandingan antara CTA dan Akrual untuk neraca

CASH TOWARDS ACCRUAL ACCRUAL

NERACAEkuitas Dana terbagi;

• Ekuitas Dana Lancar:selisih antara aset lancardan kewajiban jangkapendek, termasuk sisalebih pembiayaananggaran/saldo anggaran

NERACAHanya Ekuitas, yaitu kekayaanbersih pemerintah yangmerupakan selisih antara asetdan kewajiban pemerintah padatanggal laporan.Saldo ekuitas di Neracaberasal dari saldo akhir

Laporan Keuangan Berbasis Akrual 17

lebih ekuitas pada Laporan PerubahanEkuitas(Par 84-85)

• Ekuitas Dana Investasi:mencerminkan kekayaanpemerintah yang tertanamdalam investasi jangkapanjang, aset tetap, danaset lainnya, dikurangidengan kewajiban jangkapanjang

• Ekuitas Dana Cadangan:mencerminkan kekayaanpemerintah yangdicadangkan untuk tujuantertentu sesuai denganperaturan perundang-undangan.

(Par 78-81)

Brikut adalah contoh format Neraca

Laporan Keuangan Berbasis Akrual 18

c. Laporan Arus Kas

1. Informasi yang disajikan

Laporan Arus Kas menyajikan informasi kas sehubungan denganaktivitas operasi, investasi, pendanaan, dan transitoris yang

Laporan Keuangan Berbasis Akrual 19

menggambarkan saldo awal, penerimaan, pengeluaran, dan saldoakhir kas pemerintah pusat/daerah selama periode tertentu.

Laporan arus kas menyajikan informasi mengenai sumber,penggunaan, perubahan kas dan setara kas selama satu periodeakuntansi, dan saldo kas setara kas pada tanggal pelaporan.Informasi ini disajikan untuk pertanggungjawaban danpengambilan keputusan.

Manfaat informasi arus kas berguna sebagai indikator jumlaharus kas di masa yang akan datang, serta berguna untuk menilaikecermatan atas taksiran arus kas yang telah dibuatsebelumnya. Laporan arus kas juga menjadi alat pertanggung-jawaban arus kas masuk dan arus kas keluar selama periodepelaporan. Apabila dikaitkan dengan laporan keuangan lainnya,laporan arus kas memberikan informasi yang bermanfaat bagipara pengguna laporan dalam mengevaluasi perubahan kekayaanbersih/ekuitas suatu entitas pelaporan dan struktur keuanganpemerintah (termasuk likuiditas dan solvabilitas)

2. Unsur-unsur Laporan Arus KasUnsur yang dicakup dalam Laporan Arus Kas terdiri daripenerimaan dan pengeluaran kas, yang masing-masing dapatdijelaskan sebagai berikut: (a) Penerimaan kas adalah semua aliran kas yang masuk keBendahara Umum Negara/Daerah. (b) Pengeluaran kas adalah semua aliran kas yang keluar dariBendahara Umum Negara/Daerah.Laporan arus kas adalah bagian dari laporan finansial yangmenyajikan informasi penerimaan dan pengeluaran kas selamaperiode tertentu yang diklasifikasikan berdasarkan aktivitasoperasi, investasi, pendanaan, dan transitoris.Klasifikasi arus kas menurut aktivitas operasi, investasi,pendanaan, dan transitoris memberikan informasi yangmemungkinkan para pengguna laporan untuk menilai pengaruh dariaktivitas tersebut terhadap posisi kas dan setara kaspemerintah. Informasi tersebut juga dapat digunakan untukmengevaluasi hubungan antar aktivitas operasi, investasi,pendanaan, dan transitoris. Satu transaksi tertentu dapat

Laporan Keuangan Berbasis Akrual 20

mempengaruhi arus kas dari beberapa aktivitas, misalnyatransaksi pelunasan utang yang terdiri dari pelunasan pokokutang dan bunga utang. Pembayaran pokok utang akandiklasifikasikan ke dalam aktivitas pendanaan sedangkanpembayaran bunga utang pada umumnya akan diklasifikasikan kedalam aktivitas operasi kecuali bunga yang dikapitalisasi akandiklasifikasikan ke dalam aktivitas investasi.Dalam hal entitas bersangkutan masih membukukan penerimaandan pengeluaran dalam buku kas berdasarkan akun pelaksanaananggaran maka laporan arus kas dapat disajikan dengan mengacupada akun-akun pelaksanaan anggaran tersebut. Yang dimaksuddengan akun-akun pelaksanaan anggaran adalah akun yangberhubungan dengan pendapatan, belanja, transfer, pembiayaan,dan transaksi nonanggaran, yang dalam Laporan Arus Kasdikelompokkan menjadi aktivitas operasi, investasi asetnonkeuangan, pembiayaan, dan nonanggaran.

AKTIVITAS OPERASIAktivitas operasi adalah aktivitas penerimaan dan pengeluarankas yang ditujukan untuk kegiatan operasional pemerintahselama satu periode akuntansi. Arus kas bersih aktivitasoperasi merupakan indikator yang menunjukkan kemampuan operasipemerintah dalam menghasilkan kas yang cukup untuk membiayaiaktivitas operasionalnya di masa yang akan datang tanpamengandalkan sumber pendanaan dari luar. Arus masuk kas dari aktivitas operasi terutama diperoleh dari:(a) Penerimaan Perpajakan;(b) Penerimaan Negara Bukan Pajak (PNBP);(c) Penerimaan Hibah;(d) Penerimaan Bagian Laba perusahaan negara/daerah danInvestasi Lainnya;(e) Penerimaan Lain-lain/penerimaan dari pendapatan LuarBiasa; dan(f) Penerimaan Transfer.Arus keluar kas untuk aktivitas operasi terutama digunakanuntuk:(a) Pembayaran Pegawai;

Laporan Keuangan Berbasis Akrual 21

(b) Pembayaran Barang;(c) Pembayaran Bunga;(d) Pembayaran Subsidi;(e) Pembayaran Hibah;(f) Pembayaran Bantuan Sosial;(g) Pembayaran Lain-lain/Kejadian Luar Biasa; dan(h) Pembayaran Transfer.

Jika suatu entitas pelaporan mempunyai surat berharga yangsifatnya sama dengan persediaan, yang dibeli untuk dijual,maka perolehan dan penjualan surat berharga tersebutdiklasifikasikan sebagai aktivitas operasi. Jika entitas pelaporan mengotorisasikan dana untuk kegiatansuatu entitas lain, yang peruntukannya belum jelas apakahsebagai modal kerja, penyertaan modal, atau untuk membiayaiaktivitas periode berjalan, maka pemberian dana tersebut harusdiklasifikasikan sebagai aktivitas operasi. Kejadian inidijelaskan dalam catatan atas laporan keuangan.

AKTIVITAS INVESTASIAktivitas investasi adalah aktivitas penerimaan danpengeluaran kas yang ditujukan untuk perolehan dan pelepasanaset tetap serta investasi lainnya yang tidak termasuk dalamsetara kas.Arus kas dari aktivitas investasi mencerminkan penerimaan danpengeluaran kas bruto dalam rangka perolehan dan pelepasansumber daya ekonomi yang bertujuan untuk meningkatkan danmendukung pelayanan pemerintah kepada masyarakat di masa yangakan datang.Arus masuk kas dari aktivitas investasi terdiri dari:(a) Penjualan Aset Tetap;(b) Penjualan Aset Lainnya;(c) Pencairan Dana Cadangan;(d) Penerimaan dari Divestasi;(e) Penjualan Investasi dalam bentuk Sekuritas.Arus keluar kas dari aktivitas investasi terdiri dari:(a) Perolehan Aset Tetap;

Laporan Keuangan Berbasis Akrual 22

(b) Perolehan Aset Lainnya;(c) Pembentukan Dana Cadangan;(d) Penyertaan Modal Pemerintah;(e) Pembelian Investasi dalam bentuk Sekuritas.

AKTIVITAS PENDANAANAktivitas Pendanaan adalah aktivitas penerimaan danpengeluaran kas yang yang berhubungan dengan pemberian piutangjangka panjang dan/atau pelunasan utang jangka panjang yangmengakibatkan perubahan dalam jumlah dan komposisi piutangjangka panjang dan utang jangka panjang.Arus kas dari aktivitas pendanaan mencerminkan penerimaan danpengeluaran kas yang berhubungan dengan perolehan ataupemberian pinjaman jangka panjang.Arus masuk kas dari aktivitas pendanaan antara lain:(a) Penerimaan utang luar negeri;(b) Penerimaan dari utang obligasi;(c) Penerimaan kembali pinjaman kepada pemerintah daerah;(d) Penerimaan kembali pinjaman kepada perusahaan negara.Arus keluar kas dari aktivitas pendanaan antara lain:(a) Pembayaran pokok utang luar negeri;(b) Pembayaran pokok utang obligasi;(c) Pengeluaran kas untuk dipinjamkan kepada pemerintahdaerah;(d) Pengeluaran kas untuk dipinjamkan kepada perusahaannegara.

AKTIVITAS TRANSITORISAktivitas transitoris adalah aktivitas penerimaan danpengeluaran kas yang tidak termasuk dalam aktivitas operasi,investasi, dan pendanaan.Arus kas dari aktivitas transitoris mencerminkan penerimaandan pengeluaran kas bruto yang tidak mempengaruhi pendapatan,beban, dan pendanaan pemerintah. Arus kas dari aktivitastransitoris antara lain transaksi Perhitungan Fihak Ketiga(PFK), pemberian/penerimaan kembali uang persediaankepada/dari bendahara pengeluaran, serta kiriman uang. PFK

Laporan Keuangan Berbasis Akrual 23

menggambarkan kas yang berasal dari jumlah dana yang dipotongdari Surat Perintah Membayar atau diterima secara tunai untukpihak ketiga misalnya potongan Taspen dan Askes. Kiriman uangmenggambarkan mutasi kas antar rekening kas umumnegara/daerah.

Arus masuk kas dari aktivitas transitoris meliputi penerimaanPFK dan penerimaan transitoris seperti kiriman uang masuk danpenerimaan kembali uang persediaan dari bendahara pengeluaran.Arus keluar kas dari aktivitas transitoris meliputipengeluaran PFK dan pengeluaran transitoris seperti kirimanuang keluar dan pemberian uang persediaan kepada bendaharapengeluaran.

3. Perbedaan antara LAK akrual dan CTAPenyusunan laporan arus kas baik dalam basis kas menuju akrualdan basis akrual dilakukan dengan cara yang sama. Perbandingan antara CTA dan Akrual untuk LAK

Entitas

Pelaporan adalah unit pemerintahan yang terdiri dari satuatau lebih entitas akuntansi yang menurut ketentuan peraturanperundang-undangan wajib menyampaikan laporanpertanggungjawaban berupa laporan keuangan. Entitas pelaporan dimaksud terdiri dari:

Laporan Keuangan Berbasis Akrual 24

CASH TOWARDS ACCRUAL ACCRUALLAPORAN ARUS KAS

• Disajikan oleh unit yangmempunyai fungsiperbendaharaan (Par 15)

• Arus masuk dan keluar kasdiklasifikasikan berdasarkanaktivitas operasi, investasiaset non keuangan,pembiayaan, dan non anggaran(Par 86)

LAPORAN ARUS KAS• Disajikan oleh unit yang

mempunyai fungsiperbendaharaan umum (Par 15)

• Arus masuk dan keluar kasdiklasifikasikan berdasarkanaktivitas operasi,investasi, pendanaan, dantransitoris (Par 90)

(a) Pemerintah pusat; (b) Pemerintah daerah; (c) Masing-masing kementerian negara atau lembaga dilingkungan pemerintah pusat; dan (d) Satuan organisasi dilingkungan pemerintah pusat/daerah atau organisasi lainnya,jika menurut peraturan perundang-undangan satuan organisasidimaksud wajib menyajikan laporan keuangan. Entitas pelaporan yang wajib menyusun dan menyajikan laporanarus kas adalah unit organisasi yang mempunyai fungsiperbendaharaan umum. Unit organisasi yang mempunyai fungsiperbendaharaan umum adalah unit yang ditetapkan sebagaibendaharawan umum negara/daerah dan/atau kuasa bendaharawanumum negara/daerahBerikut adalah contoh format Laporan Arus Kas pada PemerintahPusat

Laporan Keuangan Berbasis Akrual 25

d. LAPORAN PERUBAHAN EKUITAS1. Informasi yang disajikan

Laporan Perubahan Ekuitas menyajikan informasi kenaikan ataupenurunan ekuitas tahun pelaporan dibandingkan dengan tahunsebelumnya. Ekuitas adalah kekayaan bersih pemerintah yang

Laporan Keuangan Berbasis Akrual 26

merupakan selisih antara aset dan kewajiban pemerintah padatanggal laporan.

2. Unsur-Unsur Laporan Perubahan EkuitasLaporan Perubahan Ekuitas menyajikan sekurang kurangnya pos-pos:a. Ekuitas awalb. Surplus/defisit-LO pada periode bersangkutanc. Koreksi-koreksi yang langsung menambah/mengurangi ekuitas,

yang antara lain berasal dari dampak kumulatif yangdisebabkan oleh perubahan kebijakan akuntansi dan koreksikesalahan mendasar, misalnya:1) koreksi kesalahan mendasar dari persediaan yang terjadi

pada periode-periode sebelumnya;2) perubahan nilai aset tetap karena revaluasi aset tetap.

d. Ekuitas akhir.

Berikut adalah contoh format Laporan Perubahan Ekuitas

e. Laporan Perubahan Saldo Anggaran Lebih (SAL)1. Informasi yang disajikan

Laporan Perubahan Saldo Anggaran Lebih merupakan laporan yangmenyajikan informasi mengenai kenaikan atau penurunan SaldoAnggaran Lebih tahun pelaporan dibandingkan dengan tahunsebelumnya. Saldo Anggaran Lebih adalah gunggungan saldo yangberasal dari akumulasi SiLPA/SiKPA tahun-tahun anggaran

Laporan Keuangan Berbasis Akrual 27

sebelumnya dan tahun berjalan serta penyesuaian lain yangdiperkenankan.

2. Unsur-Unsur Laporan Perubahan EkuitasLaporan Perubahan Saldo Anggaran Lebih menyajikan secarakomparatif dengan periode sebelumnya pos-pos berikut:a. Saldo Anggaran Lebih awal;b. Penggunaan Saldo Anggaran Lebih;c. Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;d. Koreksi Kesalahan Pembukuan tahun Sebelumnya; dane. Lain-lain;f. Saldo Anggaran Lebih Akhir.

Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikanoleh Bendahara Umum Negara dan entitas pelaporan yang menyusunlaporan keuangan konsolidasiannya. Berikut adalah contohformat Laporan Perubahan SAL.

f. Laporan Operasional1. Informasi yang disajikan

Laporan Operasional merupakan laporan yang menyajikanikhtisar sumber daya ekonomi yang menambah ekuitas danpenggunaannya yang dikelola oleh pemerintah pusat/daerahuntuk kegiatan penyelenggaraan pemerintahan dalam satuperiode pelaporan. Laporan Operasional menyediakan informasimengenai seluruh kegiatan operasional keuangan entitas

Laporan Keuangan Berbasis Akrual 28

pelaporan yang tercerminkan dalam pendapatan-LO, beban, dansurplus/defisit operasional dari suatu entitas pelaporan yangpenyajiannya disandingkan dengan periode sebelumnya.Tujuan pelaporan operasi adalah memberikan informasi tentang

kegiatan operasional keuangan yang tercerminkan dalampendapatan-LO, beban, dan surplus/defisit operasional darisuatu entitas pelaporan. Pengguna laporan membutuhkan LaporanOperasional dalam mengevaluasi pendapatan-LO dan beban untukmenjalankan suatu unit atau seluruh entitas pemerintahan,sehingga Laporan Operasional menyediakan informasi:1) mengenai besarnya beban yang harus ditanggung oleh

pemerintah untuk menjalankan pelayanan;2) mengenai operasi keuangan secara menyeluruh yang berguna

dalam mengevaluasi kinerja pemerintah dalam hal efisiensi,efektivitas, dan kehematan perolehan dan penggunaan sumberdaya ekonomi;

3) yang berguna dalam memprediksi pendapatan-LO yang akanditerima untuk mendanai kegiatan pemerintah pusat dandaerah dalam periode mendatang dengan cara menyajikanlaporan secara komparatif;

4) mengenai penurunan ekuitas (bila defisit operasional), danpeningkatan ekuitas (bila surplus operasional).Dalam Laporan Operasional harus diidentifikasikan secarajelas, dan, jika dianggap perlu, diulang pada setiaphalaman laporan, informasi berikut:i. nama entitas pelaporan atau sarana identifikasi

lainnya;ii. cakupan entitas pelaporan;

iii. periode yang dicakup;iv. mata uang pelaporan; danv. satuan angka yang digunakan.

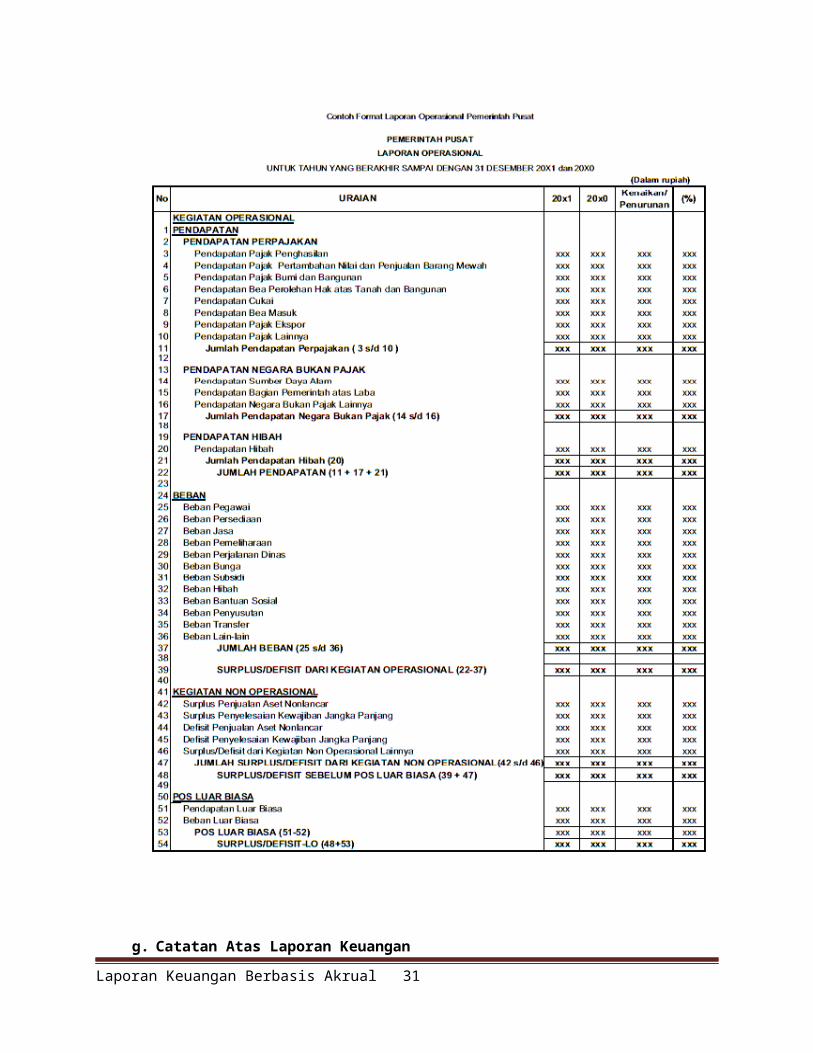

2. Unsur-Unsur Laporan OperasionalLaporan Operasional menyajikan pos-pos sebagai berikut:a. Pendapatan-LO dari kegiatan operasional;b. Beban dari kegiatan operasional ;c. Surplus/defisit dari Kegiatan Non Operasional, bila ada;

Laporan Keuangan Berbasis Akrual 29

d. Pos luar biasa, bila ada;e. Surplus/defisit-LO.

Entitas pelaporan menyajikan pendapatan-LO yangdiklasifikasikan menurut sumber pendapatan. Rincian lebihlanjut sumber pendapatan disajikan pada Catatan atas LaporanKeuangan. Entitas pelaporan menyajikan beban yangdiklasifikasikan menurut klasifikasi jenis beban. Bebanberdasarkan klasifikasi organisasi dan klasifikasi lain yangdipersyaratkan menurut ketentuan perundangan yang berlaku,disajikan dalam Catatan atas Laporan Keuangan. Klasifikasipendapatan-LO menurut sumber pendapatan maupun klasifikasibeban menurut ekonomi, pada prinsipnya merupakan klasifikasiyang menggunakan dasar klasifikasi yang sama yaituberdasarkan jenis.

3. Perbedaan Basis CTA dan Akrual dalam Laporan Operasional

Berikut adalah contoh format Laporan Operasional padaPemerintah Pusat.

Laporan Keuangan Berbasis Akrual 30

g. Catatan Atas Laporan Keuangan

Laporan Keuangan Berbasis Akrual 31

1. Informasi yang DisajikanCatatan atas Laporan Keuangan meliputi penjelasan naratif

atau rincian dari angka yang tertera dalam Laporan RealisasiAnggaran, Laporan Perubahan SAL, Laporan Operasional, LaporanPerubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atasLaporan Keuangan juga mencakup informasi tentang kebijakanakuntansi yang dipergunakan oleh entitas pelaporan daninformasi lain yang diharuskan dan dianjurkan untukdiungkapkan di dalam Standar Akuntansi Pemerintahan sertaungkapan-ungkapan yang diperlukan untuk menghasilkanpenyajian laporan keuangan secara wajar. Catatan atas LaporanKeuangan mengungkapkan/menyajikan/menyediakan hal-hal sebagaiberikut:a. Mengungkapkan informasi Umum tentang Entitas Pelaporan dan

Entitas Akuntansi;b. Menyajikan informasi tentang kebijakan fiskal/keuangan dan

ekonomi makro;c. Menyajikan ikhtisar pencapaian target keuangan selama

tahun pelaporan berikut kendala dan hambatan yang dihadapidalam pencapaian target;

d. Menyajikan informasi tentang dasar penyusunan laporankeuangan dan kebijakan-kebijakan akuntansi yang dipilihuntuk diterapkan atas transaksi transaksi dan kejadian-kejadian penting lainnya;

e. Menyajikan rincian dan penjelasan masing-masing pos yangdisajikan pada lembar muka laporan keuangan;

f. Mengungkapkan informasi yang diharuskan oleh PernyataanStandar Akuntansi Pemerintahan yang belum disajikan dalamlembar muka laporan keuangan;

g. Menyediakan informasi lainnya yang diperlukan untukpenyajian yang wajar, yang tidak disajikan dalam lembarmuka laporan keuangan. Suatu entitas pelaporan mengungkapkan hal-hal berikut iniapabila belum diinformasikan dalam bagian manapun darilaporan keuangan, yaitu: domisili dan bentuk hukum suatu entitas serta

jurisdiksi tempat entitas tersebut berada;

Laporan Keuangan Berbasis Akrual 32

penjelasan mengenai sifat operasi entitas dan kegiatanpokoknya;

ketentuan perundang-undangan yang menjadi landasankegiatan operasionalnya.

Catatan atas Laporan Keuangan harus mengungkapkan kejadian-kejadian penting selama tahun pelaporan, seperti:

Penggantian manajemen pemerintahan selama tahunberjalan;

Kesalahan manajemen terdahulu yang telah dikoreksi olehmanajemen baru;

Komitmen atau kontinjensi yang tidak dapat disajikanpada Neraca; dan

Penggabungan atau pemekaran entitas tahun berjalan. Kejadian yang mempunyai dampak sosial, misalnya adanya

pemogokan yang harus ditanggulangi pemerintah.

Laporan Keuangan sekurang-kurangnya disajikan dengan susunansebagai berikut:1) informasi tentang kebijakan fiskal/keuangan, ekonomi

makro, pencapaian target Undang-undang APBN/Perda APBD,berikut kendala dan hambatan yang dihadapi dalampencapaian target;

2) ikhtisar pencapaian kinerja keuangan selama tahunpelaporan;

3) informasi tentang dasar penyusunan laporan keuangan dankebijakan kebijakan akuntansi yang dipilih untukditerapkan atas transaksi transaksi dan kejadian-kejadianpenting lainnya;

4) pengungkapan informasi yang diharuskan oleh PernyataanStandar Akuntansi Pemerintahan yang belum disajikan dalamlembar muka laporan keuangan;

5) pengungkapan informasi untuk pos-pos aset dan kewajibanyang timbul sehubungan dengan penerapan basis akrual ataspendapatan dan belanja dan rekonsiliasinya denganpenerapan basis kas;

Laporan Keuangan Berbasis Akrual 33

6) informasi tambahan yang diperlukan untuk penyajian yangwajar, yang tidak disajikan dalam lembar muka laporankeuangan.

7) daftar dan skedul.

2. Struktur Catatan atas Laporan KeuanganAgar dapat digunakan oleh pengguna dalam memahami dan

membandingkannya dengan laporan keuangan entitas lainnya,Catatan atas Laporan Keuangan biasanya disajikan dengansusunan sebagai berikut:a. Kebijakan fiskal/keuangan, ekonomi makro, pencapaian target

Undang- Undang APBN/Perda APBD;b. Ikhtisar pencapaian kinerja keuangan;c. Kebijakan akuntansi yang penting;

Entitas pelaporan; Basis akuntansi yang mendasari penyusunan laporan

keuangan; Basis pengukuran yang digunakan dalam penyusunan laporan

keuangan; Kesesuaian kebijakan-kebijakan akuntansi yang diterapkan

dengan ketentuan-ketentuan Pernyataan Standar AkuntansiPemerintahan oleh suatu entitas pelaporan;

setiap kebijakan akuntansi tertentu yang diperlukan untukmemahami laporan keuangan.Untuk menentukan apakah suatu kebijakan akuntansi perlu

diungkapkan, manajemen harus mempertimbangkan apakahpengungkapan tersebut dapat membantu pengguna untuk memahamisetiap transaksi yang tercermin dalam laporan keuangan.Kebijakan-kebijakan akuntansi yang perlu dipertimbangkan untukdisajikan meliputi, tetapi tidak terbatas pada, hal-halsebagai berikut:

Pengakuan pendapatan; Pengakuan belanja; Prinsip-prinsip penyusunan laporan konsolidasian; Investasi; Pengakuan dan penghentian/penghapusan aset berwujud dan

tidak berwujud; Kontrak-kontrak konstruksi;

Laporan Keuangan Berbasis Akrual 34

Kebijakan kapitalisasi pengeluaran; Kemitraan dengan fihak ketiga; Biaya penelitian dan pengembangan; Persediaan, baik yang untuk dijual maupun untuk dipakai

sendiri; Dana cadangan; Penjabaran mata uang asing dan lindung nilai.

d. Penjelasan pos-pos Laporan Keuangan; Rincian dan penjelasan masing-masing pos Laporan

Keuangan; Pengungkapan informasi yang diharuskan oleh Pernyataan

Standar AkuntansiPemerintahan yang belum disajikan dalamlembar muka Laporan Keuangan.

e. Pengungkapan pos-pos aset dan kewajiban yang timbulsehubungan dengan penerapan basis akrual atas pendapatandan belanja dan rekonsiliasinya dengan penerapan basiskas, untuk entitas pelaporan yang menggunakan basisakrual;

f. Informasi tambahan lainnya, yang diperlukan sepertigambaran umum daerah

Catatan atas Laporan Keuangan disajikan secara sistematis.Setiap pos dalam Laporan Realisasi Anggaran, Neraca, danLaporan Arus Kas harus mempunyai referensi silang denganinformasi terkait dalam Catatan atas Laporan Keuangan.Catatan atas Laporan Keuangan meliputi penjelasan atau daftarterinci atau analisis atas nilai suatu pos yang disajikandalam Laporan Realisasi Anggaran, Neraca, dan Laporan ArusKas. Termasuk pula dalam Catatan atas Laporan Keuangan adalahpenyajian informasi yang diharuskan dan dianjurkan olehStandar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yangwajar atas laporan keuangan, seperti kewajiban kontinjensidan komitmen-komitmen lainnya.

B. PERKEMBANGAN AKUNTANSI BERBASIS AKRUAL DI DUNIA INTERNASIONAL

Laporan Keuangan Berbasis Akrual 35

Penggunaan akuntansi berbasis akrual saat ini makin diminati danpenggunaannya berkembang dengan pesat baik di Internasional maupun diIndonesia sendiri, selain karena tekanan IMF juga sebagai salah satufaktornya. Pada awal tahun 1990-an telah muncul laporan keuangan dananggaran berbasis akrual yang pertama kalinya di dunia yaitu di NewZealand dan kemudian dalam perkembangan satu dekade berikutnya, telahterjadi perubahan besar dalam penggunaan basis akuntansi dari basiskas menuju/menjadi basis akrual di negara-negara anggota OECD(Organisation for Economic Co-operation and Development) meskipunmasih terdapat perbedaan derajat akrual-nya diantara negara-negaratersebut. Penggunaan basis akrual telah menjadi salah satu ciri daripraktik manajemen keuangan modern (OECD-PUMA/SBO, 2002/9).

Di negara-negara anggota OECD, basis akrual sejauh ini lebih banyakditerima untuk pelaporan keuangan daripada untuk tujuan penganggaran.Dua alasan yang sering dikemukakan atas hal ini adalah pertama,penganggaran secara akrual dipercaya akan menimbulkan risiko disiplinanggaran. Keputusan politik untuk mengeluarkan uang harus dikaitkandengan kapan pengeluaran itu dilaporkan dalam anggaran. Hanya basiskas yang dapat memenuhi hal tersebut. Alasan kedua, yaitu bahwalegislator cenderung resisten untuk mengadopsi anggaran akrual karenakompleksitas dari konsep akrual itu sendiri (OECD-PUMA/SBO, 2002/10).

Apabila penerapan akrual hanya digunakan untuk pelaporan keuangandan tidak untuk anggaran, kelemahannya adalah tidak akan menyelesaikanmasalah secara serius/komprehensif. Anggaran adalah dokumen kunci darimanajemen sektor publik (pemerintah) dan akuntabilitas didasarkan padaanggaran yang telah disetujui legislator (DPR/DPRD). Apabila anggarandidasarkan pada basis kas, fokus perhatian dari pemerintah danlegislator hanya pada sumber daya berbasis kas. Dengan demikian,apabila laporan keuangan dihasilkan dari basis yang berbeda (pelaporankeuangan berbasis akrual sementara anggaran berbasis kas), risikonyaadalah seakan-akan hanya latihan akuntansi saja (OECD-PUMA/SBO,2002/10).

Penggunaan basis akrual untuk pelaporan keuangan bisa sajadiimplementasikan dalam hubungannya dengan anggaran berbasis kas atausistem lainnya. Namun sejumlah pemerintah (jurisdiksi) yangmenggunakan sistem ganda (dual system) tersebut menemukan rintanganberupa resistensi penerimaan akuntansi berbasis akrual. Di samping

Laporan Keuangan Berbasis Akrual 36

itu, dengan sistem ganda diperlukan rekonsiliasi yang ekstensifdiantara dua sistem tersebut. Keberhasilan akuntansi akrual, sebagiantergantung dari insentif yang diberikan pada para manajer. Apabilapara manajer tetap diminta bertanggung jawab atas pengelolaan anggaransecara basis kas, maka fokus mereka (dan fokus para politisi) akanterus tertuju pada sumber daya kas, misalnya, pada biaya dariinformasi akrual yang baru. Apabila basis akrual mau diterapkan jugauntuk penganggaran, biasanya butuh waktu satu atau dua periode setelahpelaporan keuangan berbasis akrual diterapkan. Hal ini untukmeyakinkan bahwa informasi keuangan yang dihasilkan dari akuntansiakrual adalah akurat dan andal (Study No 14, IFAC-PSC, 2003).

Review atas status akuntansi dan penganggaran akrual di negara-negara anggota OECD yang digambarkan dalam Tabel-1, menunjukkan bahwasebagian besar negara anggota telah mengenalkan aspek akuntansi akrualdan akan lebih aktif lagi untuk menyosialisasikannya pada masa-masaberikutnya (Athukorala dan Reid, 2003).

Tabel IStatus Akuntansi dan Penganggaran Akrual di Negara-NegaraAnggota OECD

No.

NamaNegara

Akuntansi Akrualuntuk IndividualDepartemen/Lbg

LaporanKonsolidasianAkrual

PenganggaranAkrual

1. NewZealand sejak T.A. 1992 sejak T.A. 1992 Sejak T.A. 1995

2. Swedia sejak T.A. 1994 sejak T.A. 1994ESA 95 sedangdikenalkan akrualpenuh

3. Kanada Sejak, T.A. 2002 Sejak, T.A. 2002 Ya

4. Finlandia Sejak, T.A. 1998 Sejak, T.A. 1998 ESA 95. Ya

5. AmerikaSerikat sejak T.A. 1998 sejak T.A. 1998 Beberapa

6. Australia sejak T.A. 1995 sejak T.A. 1997 sejak T.A. 2000

Laporan Keuangan Berbasis Akrual 37

No.

NamaNegara

Akuntansi Akrualuntuk IndividualDepartemen/Lbg

LaporanKonsolidasianAkrual

PenganggaranAkrual

7. Spanyol Akrual Modifikasian AkrualModifikasian

ESA 95. Kasmodifikasian

8. Swiss Ya Tidak Sedang dikenalkanakrual penuh

9. JermanLaporan Kas,didukung denganinformasi akrual

Tidak ESA 95. Dalampersiapan

10. Belanda Sejak 1994 Sedang

dikenalkan

ESA 95. UntukLembaga-Lembaga(Agencies) sejak1997. Sedangdikenalkan akrualpenuh.

Keterangan: 1. ESA 95 (European System of Accounts 1995) mengamanatkan

penggunaan akrual basis untuk penyusunan laporan keuangan. Negara-negara anggota EU diharuskan menyusun laporan dan prediksi keuanganpemerintah sesuai dengan ESA 95.

2. Negara-negara anggota yang masih menggunakan akuntansi basis kas,sebagian besar menggunakan basis akuntansi kas modifikasian.

Isu-isu terkait penerapan akuntansi berbasis akrual telah memicuperdebatan dari para praktisi dan akademisi sehingga terdapat kubuyang mendukung dan tidak mendukung penerapan sistem akuntansi tersebutyang dapat dijabarkan sebagai berikut:

Argumen yang mendukung akuntansi akrual di sektor publik

Literatur dari para praktisi pada umumnya mendukung penerapanakuntansi akrual sektor publik. Akuntansi akrual dianggap sebagaimetode yang diinginkan dalam manajemen publik (Carlin, 2004a).Literarur yang mendukung akuntansi akrual sektor publik sebagaiberikut:

Laporan Keuangan Berbasis Akrual 38

1. Akuntansi akrual diterapkan secara sukses pda sektor swasta,karena itu penerapan pada sektor publik juga diharapkan demikian(Egol, 1987; Regan, 1987). Terlebih lagi dengan menggunakan basisakrual yang sama, diharapkan entitas sektor publik dapatdiperbandingkan dengan sektor swasta.

2. Akuntansi akrual menyediakan informasi finansial yang lebih baikuntuk akuntabilitas pemerintah (Ball et al., 1999). Laporankeuangan dari akuntansi akrual dipercaya lebih komprehensif,sederhana dan lebih mudah dimengerti, lebih sulit dimanipulasi,dan lebih bisa diperbandingkan dan lebih konsisten (Athukorala &Reid, 2003)

3. Tidak seperti akuntansi berbasis kas, implementasi akuntansiakrual dinilai cenderung sulit dimanipulasi (Dioguardi, 1992).

4. Dengan menerapkan akuntansi akrual, pemerintah akan bisa mengukuraktivitasnya, contohnya dengan memisahkan antara beban dan biaya(Athukorala & Reid, 2003).

5. Adopsi pelaporan akrual akan meningkatkan transparansi secarainternal dan eksternal (Micallef, 1994; OECD, 1993). Denganmengadopsi akuntansi akrual maka akan meningkatkan transparansi,khususnya transparansi internal, yang akhirnya akan akanmeningkatkan kinerja organisasi, terutama melalui alokasi sumberdaya (Churchill, 1992a; OECD, 1993; Likierman, 2000).6. Akuntansi akrual membuat organisasi dapat mengidentifikasi full

cost dari aktivitasnya yang bervariasi, yang akhirnya akanmeningkatkan efisiensi, alokasi sumber daya yang lebih baik danmeningkatkan kinerja (Rowles, 2002)

7. Akuntansi akrual memberikan manajemen likuiditas yang lebih baik,menyediakan basis untuk pricing produk dan jasa, dan menyediakaninformasi untuk mengelola sumber daya (Athukorala & Reid, 2003).

Argumen yang mengkritik akuntansi akrual di sektor publik Argumen ini bisa dikategorikan ke dalam dua jenis, yaitu teoritikaldan implementasi. Untuk teoritikal, dapat dijabarkan sebagaiberikut:1. Karakteristik sektor publik berbeda dengan sektor swasta.

Transaksi yang terjadi di sektor publik tidak dimaksudkan untukmencari keuntungan, sehingga sistem akuntansi yang dimaksudkan

Laporan Keuangan Berbasis Akrual 39

untuk mengukur keuntungan tidak sesuai jika diterapkan di sektorpublik.

2. Prinsip untuk mencocokkan revenue dengan cost tidak dapatditerapkan di sektor publik (Barton, 1999; Monsen & Nasi, 2001).Hal ini disebabkan karena kebanyakan transaksi di sektor publikadalah transaksi yang non-exchange yang berarti revenue yangditerima (contoh, dari pajak) dan fasilitas atau pelayanan yangdiberikan (misal, infrastruktur) nilainya tidak setara.

3. Jenis-jenis aset di pemerintah sangat luas, berbeda denganswasta. Aset-aset ini, termasuk infrastruktur, militer dan bendabersejarah, tidak dimanfaatkan untuk menghasilkan revenue.Terlebih lagi, karena sifat aset-aset ini berbeda dengan aset-aset swasta, penilaian, pengambilan keputusan dan metode yangdigunakan untuk menyusutkan aset ini masih diperdebatkan( Pallot, 1992; Carnegie & West, 1997; Carnegie & Wolnizer, 1995;Barton, 2000)

4. Perubahan ke akuntansi akrual selalu dihubungkan dengan reformasisektor publik, karena hal ini seharusnya dilihat sebagai salahsatu unsur reformasi ( Mellet & Williams, 1997; Guthrie, 1998,Kelly & Wanna, 2004; Newberry & Pallot, 2005).

Pada level implementasi, argumen yang disajikan adalah sebagai berikut:

1. Implementasi dan pengoperasiannya sulit dan mahal (Joao Baptista da et al., 2007; Ezzamel et al., 2005, Webster & Hoque, 2005). Implementasi akuntansi akrual membutuhkan sistem akuntansi dan teknologi yang rumit. Terlebih lagi, terkadang pemerintah kekurangan personil akuntansi yang berkualitas yang bisa mengatursistem. Terkait dengan hal ini, Mellet (2002) melakukan penelitian lebih dalam tentang kemungkinan kesalahan yang dapat terjadi dari penerapan sistem akuntansi akrual.

2. Dengan mengimplementasikan akuntansi akrual, peranan manajerial dan politik di dalam tubuh pemerintah menjadi tidak jelas (Liguori et al., 2009).

3. Implementasi akuntansi akrual dalam sejumlah sektor publik menyebabkan kebingungan dalam laporan keuangan (Pallot, 1997; Barton, 1999; Mellett, 2002, Barton, 2004).

Laporan Keuangan Berbasis Akrual 40

4. Akuntansi akrual dalam sektor publik walau dikabarkan memiliki keunggulan dalam mengurangi manipulasi, namun sebenarnya sama saja dengan sistem akuntansi lainnya, tetap ada kecenderungan terjadi manipulasi (Newberry, 2002). Argumen ini berlawanan dengan pernyatan bahwa beberapa model akuntansi menawarkan transaparansi. Terlebih lagi, dalam konteks sektor swasta terdapat literatur dalam akuntansi akrual dan pelaporan keuangan yang membuat suatu hal lebih sulit dipahami dan mengurangi transparansi (Carlin, 2004)

5. Beberapa bukti penelitian menunjukkan bahwa biaya implementasi akuntansi berbasis akrual dan pelaporannya mungkin lebih besar dari manfaat yang didapatkan (Jones & Puglisi, 1997).

C. STUDI BANDING PENERAPAN BASIS AKRUAL DI NEGARA LAIN

1. NepalProses penerapan akuntansi berbasis akrual di Nepal mulaidiberlakukan di tahun 1989 pada proyek-proyek pembangunan yangmendapatkan dana dari bantuan dan pinjaman internasional. Berdasardari catatan pemerintah yang ada, tak ada bukti yang mendukungproyek-proyek yang dijalankan tersebut telah selesai dan memberikanhasil, tetapi fakta yang ditemukan menyatakan bahwa uji coba sistemakuntansi akrual tersebut dihentikan beberapa bulan kemudian, yangmenandakan ketidakberhasilan upaya akrualisasi sistem akuntansi.

Faktor-faktor yang dianggap menyebabkan kegagalan usaha penerapanakuntansi akrual tersebut di antaranya adalah kurangnya sumber daya manusia yang menguasai sistem akuntansi

berbasis akrual tersebut. Sarana dan prasarana yang tidak memadai di seluruh instansi

pemerintah saat itu. Kebanyakan akuntan pemerintah tidak dilibatkan dalam upaya yang

dilakukan karena sebagian besar tugas dan pekerjaan merekadikerjaan oleh konsultan dan staf dari organisasi internasionalyang membawa proyek akrualisasi akuntansi ke pemerintah Nepal.

Laporan Keuangan Berbasis Akrual 41

Di awal tahun 1990, pemerintah lalu mencanangkan upaya perbaikanterhadap sistem akuntansi di negara tersebut. Dengan bantuan dariBank Dunia dan Asian Development Bank (ADB), pemerintah mengeluarkantiga rekomendasi perbaikan: penggunaan peralatan teknologi informasi pengadopsian standar internasional perubahan menuju akuntansi berbasis akrual secara menyeluruh.

Namun upaya tersebut kembali mendapat sandungan karenaketidakmampuan seluruh pihak untuk membuat suatu technicalassistance yang memadai untuk dapat diterapkan oleh seluruh instansipemerintah. Hal ini menimbulkan tekanan publik yang besar kepadapemerintah karena telah banyak upaya yang telah dilakukan dalamproses perbaikan tata kelola keuangan pemerintah namun selalumenemui kegagalan dalam uji coba dan pelaksanaannya. Kondisitersebut tersebut tentunya telah menelan biaya yang begitu besar dantelah menguras dana pemerintah yang sebagian besar di danai daripinjaman luar negeri. Selain itu, di saat yang sama terjadi konflikdalam negeri (Konflik Maoist) yang juga turut memperparah kondisikeuangan pemerintah karena konflik tersebut telah menghambatpenarikan pendapatan pemerintah dari beberapa daerah. Klimaks dariberbagai kejadian tersebut adalah semakin membengkaknya jumlahpinjaman pemerintah dari luar negeri, dari sebesar 56% (dari totalpenerimaan pemerintah) di awal tahun 1990, hingga mendekati 70% diawal milenium baru.

Semakin besarnya jumlah utang yang harus ditanggung pemerintahmembuat pemerintah saat itu menjadi semakin tidak independenterhadap lembaga-lembaga donor internasional sehingga tidak memilikikemampuan untuk menolak segala agenda yang coba diterapkan di dalamnegeri. Perhatian utama dari setiap lembaga donor adalah berhasilnyasetiap proyek dan program yang dijalankan dari pinjaman yang telahdiberikan kepada negara. Hal ini seperti sebuah investasi bagilembaga donor tersebut karena tentunya mereka berhadap adanya returndari pinjaman yang telah mereka berikan. Apabila ditarik ke ranahakuntansi, maka hampir seluruh lembaga donor akan meminta kepadanegara untuk mengikuti aturan dan sistem mereka. Selain itu, merekaakan meminta laporan akuntansi untuk proyek yang sedang dan telahdijalankan terhadap penggunaan dana pinjaman yang mereka berikan.Informasi tersebut tentunya hanya akan berguna bagi mereka bila

Laporan Keuangan Berbasis Akrual 42

aturan dan sistem yang berlaku di negara sesuai dengan yang merekaanut, yang dalam hal ini adalah sistem akuntansi berbasis akrual.Namun kemudian, tekanan dari lembaga-lembaga internasional tersebuttidak dibarengi dengan langkah nyata dalam membantu pemerintah untukturut menyiapkan sarana dan prasarana yang perlu dalam implementasiakuntansi berbasis akrual. Kondisi tersebut bagaikan membiarkanpemerintah untuk berjalan sendiri di tengah tekanan yang harusditanggung.

Tekanan besar yang diterima pemerintah, tidak hanya dari lembaga-lembaga donor internasional tetapi juga dari khalayak publik didalam negeri akibat kegagalan dalam penerapan akuntansi berbasisakrual di tahun-tahun sebelumnya, yang kemudian mendorong pemerintahuntuk segara melakukan perubahan sistem akuntansi di tahun-tahunmendatang. Melalui kerja sama dengan para akuntan publik di negaratersebut, pemerintah berharap bahwa penerapan akuntansi berbasisakrual dapat segera terlaksana dengan baik. Kebanyakan akuntanpublik (yang bekerja untuk perusahaan bisnis) berpendapat bahwaakuntansi berbasis akrual akan menjadi alat yang dapat meningkatkankualitas dan kuantitas informasi akuntansi pemerintah. Selain itu,adopsi terhadap sistem akuntansi berbasis akrual telah menjadi trenglobal di banyak negara saat itu.

Pemerintah lalu mulai memasuki masa transisi selama lima tahun dalamproses implementasi akuntansi berbasis akrual di institusipemerintah di seluruh negeri. Namun upaya tersebut kemudian lebihbanyak menuai kritik dari sebagian besar pejabat dan akuntanpemerintah. Mereka berpendapat bahwa upaya yang dilakukan terlalutergesa-gesa tanpa mempertimbangkan kesiapan seluruh aspek penunjangyang ada di negara tersebut. Kelemahan utama yang ditemukan adalahkurangnya kapasitas akuntan pemerintah untuk dapat mengerti danmengimplementasikan sistem tersebut dalam waktu yang singkat. Banyakakuntan pemerintah berargumen bahwa perlu waktu lebih dari 20 tahununtuk dapat mengimplementasikan sistem tersebut dengan sukses.Selain itu, tidaklah mudah untuk memberikan pengetahuan mengenaisistem akuntansi berbasis akrual kepada para akuntan junior yangtersebar di sangat banyak instansi pemerintah di negara tersebut dansebagian besar berada di lokasi yang terpencil yang bahkan, dariawal, telah sulit mengaplikasikan akuntansi berbasis kas dan

Laporan Keuangan Berbasis Akrual 43

kemudian diharuskan untuk beralih ke sistem baru yang lebih rumitdari sebelumnya.

Semakin banyaknya bukti yang ditemukan terhadap sulitnya penerapanakuntansi berbasis akrual di sektor pemerintah menimbulkan skeptismedari lembaga-lembaga donor internasional untuk terus mendorongpemerintah menerapkan sistem tersebut. Itu menjadi kali pertamadimana pemerintah Nepal menyaksikan sikap dari lembaga-lembaga donortersebut dimana sebelumnya merekalah yang sangat gigih menyuarakankepada pemerintah terkait penerapan akuntansi berbasis akrual.Pemerintah juga mulai menyadari kesalahan terhadap ketergantunganyang sangat besar pada kemampuan konsultan dan staf dari organisasiinternasional dalam penerapan sistem tersebut, dan mengucilkan peranakuntan pemerintah selama proses perubahan dari akuntansi berbasiskas ke akrual.

Di akhir tahun 2007, pemerintah dengan bekerja sama dengan BankDunia dan para akuntan pemerintah mulai manjalankan misi untukmereformasi tata kelola keuangan negara tersebut kembali ke basiskas yang dulu digunakan sebelum tahun 1960. Pemerintah mulai mengisibeberapa kelemahan yang ditemukan di masa lalu dengan terus diiringidengan perbaikan aturan terhadap sistem akuntansi yang akandiimplementasikan di seluruh instansi. Sistem akuntansi kas yangdigunakan mengacu kepada basis kas dari IPSAS karena ini dianggapakan sangat membantu pemerintah dalam menyiapkan jalan guna kembalimelakukan reformasi akuntansi di masa depan menuju sistem akuntansiberbasis akrual.

2. New Zealand

Saat ini, Selandia Baru merupakan salah satu negara yang palingsukses dalam menerapkan sistem akuntansi berbasis akrual di sektorpubliknya. Tingkat perubahan (the degree of change) dalam manajemensektor publik di Selandia Baru dilalui dengan cepat dan sangatinovatif. Pemerintah mereformasi hampir di semua lini pemerintahan,mulai dari pelaksana (para pejabat pengelola keuangan dan akuntannegara), sistem yang digunakan, hingga ke budaya yang dianut disetiap lembaga negara, yang dituangkan dalam Public Finance Act1989. Faktor-faktor yang berpengaruh dalam mendukung reformasi yangdijalankan di Selandia Baru antara lain:

Laporan Keuangan Berbasis Akrual 44

1.Key people, adalah orang-orang yang berperan penting dalam prosesreformasi keuangan yang dilakukan. Orang-orang tersebut terdiridari politisi di dewan, bendahara negara di kementerian(treasury), dan pejabat penyusun laporan keuangan (financialmanagement support service).

2.Axial principles, mencakup pemikiran konseptual dan penerapan ide-ide dan pengetahuan teoritis ke dalam prinsip yang disepakati dandigunakan dalam praktik. Komitmen dalam menjalankan panduan yangtelah disepakati membuat proses yang dijalankan menjadi lebihkomprehensif dibandingkan di negara-negara lainnya. Komitmentersebut berupa peniadaan intervensi politis selama adopsi sistemakuntansi akrual dilakukan serta pemberian insentif yang tepat dansesuai bagi pelaksana keuangan negara untuk memacu kinerja dantercapainya efektifitas di sektor publik.

3.Communicating ideas, merupakan penggunaan beragam sarana dalampenyampaian ide, informasi, dan rencana agar memperoleh timbalbalik yang positif dari semua pelaksana keuangan negara selamaproses reformasi keuangan dilakukan. Interaksi yang terjadi selamaprosesnya juga semakin meluas tidak hanya melibatkan orang-orangdalam suatu atau antar organisasi pemerintah, tetapi juga telahmelibatkan orang-orang di tataran international level (sepertiOECD, IMF, dan Bank Dunia), national level (seperti antarkementerian dan antar partai di parlemen), community level(seperti organisasi formal dan informal di masyarakat),organizational/institutional level (seperti lembaga pengawaskeuangan negara dan organisasi akuntan), dansub-organizational/sub-institutional level (seperti antar unit-unit kerja di berbagai lembaga negara).

4.Contextual determinants, adalah kondisi atau peristiwa yangrelevan dan berpengaruh dalam proses reformasi yang dilakukan diSelandia Baru. Peristiwa-peristiwa tersebut antara lain:a.Krisis ekonomi di periode 1970an.b.Pemilihan umum 1984 yang mengangkat David Lange sebagai Perdana

Menteri dengan membawa gagasan ekonomi baru di tengah krisiskeuangan yang menerpa Selandia Baru.

c.Political will para politisi yang mendukung reformasi yangdilakukan.

Laporan Keuangan Berbasis Akrual 45

d.Sistem politik di Selandia Baru yang dijalankan dengan sistemsatu kamar (one legislative chamber) sehingga segala rencanayang disusun pemerintah dan dimasukkan ke dewan untuk disetujuitidak memerlukan waktu yang relatif lama, sehingga seringdiartikan bahwa proses yang dijalankan antara legislatif danpemerintah essentially non-negotiable.

5.Ethos, merepresentasikan ide dimana orang-orang dari organisasi-organisasi yang berbeda saling bekerja sama dengan sikap terbukauntuk melakukan reformasi dalam pemerintahan. Hubungan kerja samayang terjadi seperti antara perdana menteri David Lange dan parabendahara negara di kementerian dan lembaga negara lainnya.Hubungan tersebut menimbulkan simpati dari para pegawai pemerintahdimana mereka merasa dilibatkan dan memiliki peran dalam reformasiyang sedang dijalankan. Hal ini berbanding terbalik dengan yangterjadi di periode-periode sebelumnya sehingga disebut sebagaibureaucratic revolution.

6.Knowledge, mencakup theoritical knowledge, experiential knowledge,dan precedents.a.Theoritical knowledge, merupakan filosofi managerial dan

pemahaman ekonomi yang diperoleh dari beragam literatur. Sebagaicontoh, pemerintah membuat keseimbangan antara kebijakan ekonomimakro dan mikro yang berasal dari beragam literatur sebagai asalmuasal reformasi sistem dan manajemen yang dilakukan.

b.Experiential knowledge, mengacu kepada pengetahuan danpengalaman yang diperoleh dari beberapa orang. Sebagai contoh,pemahaman mengenai masalah yang dihadapi oleh para pegawaipemerintah dan tata kelola yang dijalankan diperoleh melaluiakumulasi pengalaman dari lembaga-lembaga pemerintah daribeberapa periode yang lalu.

c.Precedents, merepresentasikan waktu dan kebergunaan di masalalu. Contohnya adalah penerapan akuntansi akrual bukan pertamakalinya diterapkan di Selandia Baru di periode 1980an tersebut.Hal tersebut pernah dipakai dalam penyusunan neraca keuanganpemerintah di tahun 1922-1940. Penelusuran lalu dilakukan danditemukan bahwa masalah yang terjadi dalam pelaporan keuangansaat itu adalah akuntansi berbasis kas yang digunakan tidakdapat merefleksikan keuntungan atau kerugian dari suatu

Laporan Keuangan Berbasis Akrual 46

aktivitas yang dilakukan, dan terdapat keragaman praktikakuntansi di berbagai organisasi pemerintah saat itu.

7.Innovation, merupakan ukuran terhadap metode atau pendekatan baruyang digunakan. Dalam konteks Selandia Baru, tekanan yangdiperoleh pemerintah akibat krisis keuangan di tahun 1970anmengharuskan adanya inovasi yang belum pernah dilakukan gunamengatasi krisis tersebut dalam waktu singkat, dan berhasildilakukan dalam kepemimpinan perdana menteri David Lange.

8.Information, diperoleh dari data hasil penelitian dan pengalamanyang relevan. Contohnya adalah dalam laporan keuangan yang barudengan menggunakan basis akrual menyediakan gambaran yang lebihkomprehensif mengenai pengelolaan sumber daya oleh pemerintah,yang berujung pada akuntabilitas dan transparansi, sertaterfasilitasinya penilaian kinerja pemerintah secara keseluruhan.

9.Concequences, merupakan respon yang diterima akibat perubahan tatakelola sektor publik yang diperoleh melalui akumulasi pengetahuandan pengalaman serta keinginan untuk menyediakan informasi yanglebih baik dalam pengambilan keputusan pemerintah. Konsekuensiyang diterima pemerintah Selandia Baru adalah akuntansi berbasisakrual yang dijalankan pemerintah secara penuh, serta dengandukungan dari berbagai faktor di atas, telah berhasil meningkatkankinerja pemerintah. Reformasi sektor publik di Selandia Barumerupakan hasil dari beragam keputusan kompleks yang dibuatterhadap aspek manajerial, ekonomi dan perspektif sosial di negaratersebut. Reformasi tersbut mencakup penyediakan sarana danprasarana yang diperlukan, desentralisasi tugas dan wewenang,reformasi terhadap budaya organisasi pemerintah, serta breaktroughyang dilakukan oleh para key people selama proses reformasidijalankan. Sistem akuntansi akrual menjadi pilihan demitercapainya sistem manajemen yang didasarkan pada tujuanorganisasi yang jelas, informasi kinerja yang lebih baik, sertapemberian insentif yang sesuai dan kebebasan dalam memberikanfeedback atas sistem yang sedang berjalan.

Laporan Keuangan Berbasis Akrual 47

DAFTAR PUSTAKA

1. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar KuntansiPemerintah beserta Lampiran

2. Artikel Berjudul “Basis Aktual untuk Akuntansi Pemrintah” olehYan Rahadian, S.E., M.Si., Ak. CSRS dengan alamathttp://www.ppa-feui.com/index/news//143/Basis%20Aktual%20Untuk%20Akuntansi%20Pemerintahan.html diakses tanggal 25 April 2014.

3. Artikel Berjudul “Akuntansi Berbasis Akrual vs Anggaran BerbasisKas” dengan alamathttp://irvandesmalcpa.wordpress.com/tag/akuntansi-berbasis-akrual/ diakses tanggal 25 April 2014.

4. Marissa M. Hassan, Debates On Accrual Accounting In The PublicSector: A Discrepancy Between Practitioners And Academicians

5. Rhumi Ghulam Libre, Studi atas Penerapan Akuntansi Akrual diNepal, Hong Kong, Selandia Baru

Laporan Keuangan Berbasis Akrual 48