analisis komparatif kinerja keuangan koperasi - e-Campus

63

ANALISIS KOMPARATIF KINERJA KEUANGAN KOPERASI SYARIAH SEBELUM DAN SESUDAH PERUBAHAN STATUS (Studi Kasus Pada KSPPS Al-Anshari) SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar S1 Jurusan Perbankan Syariah Fakultas Ekonomi Bisnis Islam Oleh ATIKA FARA YOLANDA NIM: 3315.372 JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI 2019 M/1440 H

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of analisis komparatif kinerja keuangan koperasi - e-Campus

ANALISIS KOMPARATIF KINERJA KEUANGAN KOPERASI

SYARIAH SEBELUM DAN SESUDAH PERUBAHAN STATUS

(Studi Kasus Pada KSPPS Al-Anshari)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar S1

Jurusan Perbankan Syariah Fakultas Ekonomi Bisnis Islam

Oleh

ATIKA FARA YOLANDA

NIM: 3315.372

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

2019 M/1440 H

ii

ABSTRAK

Skripsi ini berjudul“ ANALISIS KOMPARATIF KINERJA KEUANGAN

KOPERASI SYARIAH SEBELUM DAN SESUDAH PERUBAHAN STATUS (Studi

Kasus Pada KSPPS Al-Anshari)“ yang disusun oleh Atika Fara Yolanda NIM. 3315.372,

Jurusan S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Negeri Islam

Negeri (IAIN) Bukittinggi.

Latar belakang pemilihan judul ini adalah karena terdapatnya perubahan pada

komponen-komponen laporan keuangan KSPPS Al-Anshari setelah terjadinya perubahan

status pada akhir 2015. Penelitian ini berupaya menjelaskan perbedaan kinerja keuangan

KSPPS Al-Anshari sebelum dan sesudah perubahan status yang dilihat dario rasio likuiditas,

rasio solvabilitas dan rasio profitabilitas.

Tujuan dari penelitian ini secara keseluruhan adalah untuk mengetahui ada atau

tidaknya perbedaan yang signifikan kinerja keuangan KSPPS Al-Anshari sebelum dan

sesudah perubahan status.

Penelitian ini menggunakan metode kuantitatif, dimana peneliti mengolah data dalam

bentuk angka yang terdapat pada laporan keuangan pada periode tertentu dan dianalisis

melalui statistik untuk menjawab pertanyaan atau hipotesis penelitian. Sedangkan teknik

pengumpulan data menggunakan data sekunder yang diperoleh langsung dari KSPPS AL-

Anshari

Hasil penelitian mengetahui perbedaan kinerja keuangan KSPSS Al-Ansari sebelum

dan sesudah perubahan status. Perbedaan yang signifikan terjadi pada yaitu current ratio dan

debt to assets ratio. Current ratio mengalami penurunan setelah perubahan status

dikarenakan presentase kenaikan utang lancar. Debt to assets ratio juga mengalami

penurunan karena adanya presentase kenaikan pembiayaan setelah perubahan status. Namun

return on assets tidak mengalami perbedaan yang signifikan, dimana tingkat pengembalian

laba terhadap assets tidak terlalu besar setelah perubahan status.

Kata kunci : Kinerja keuangan, perubahan status

iii

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tugas akhir

ini dengan judul “ Analaisis Komparatif Kinerja Keuangan Koperasi Syariah Sebelum

dan Sesudah Perubahan Status ( Studi Kasus Pada KSPPS Al-Anshari)”. Adapun tujuan

dari penulisan tugas akhir untuk mengetahui ada atau tidak perbedaan yang signifikan

kinerja keuangan KSPPS AL-Anshari sebelum dan sesudah perubahan status.

Dalam penyusunan tugas akhir ini, penulis tidak terlepas dari bantuan semua

pihak yang terlibat. Oleh karena itu, penulis menyampaikan ucapan terima kasih kepada

semua pihak yang telah membantu dalam penyusunan tugas akhir. Penulis mengharapkan

masukan dan saran untuk menyempurnakan tugas akhir serta kritik yang membangun

demi kemajuan penulis di kemudian harinya. Akhir kata penulis, penulis harapkan

semoga tugas akhir ini bermanfaat bagi pembaca pada umumnya untuk menambah ilmu

pengetahuan.

Bukittinggi, Juli 2019

Atika Fara Yolanda

iv

DAFTAR ISI

ABSTRAK

KATA PENGANTAR.........................................................................................i

DAFTAR ISI................................................................................................... .... ii

DAFTAR TABEL .......................................................................................... .... iv

BAB I PENDAHULUAN

2.1.Latar Belakang Masalah ...................................................................... 1

2.2.Identifikasi Masalah ............................................................................. 11

2.3.Batasan Masalah .................................................................................. 11

2.4.Rumusan Masalah ................................................................................ 11

2.5.Tujuan Penelitian ................................................................................. 12

2.6.Manfaat Penelitian ............................................................................... 13

2.7.Penjelasan Judul ................................................................................... 13

2.8.Sistematika Penulisan .......................................................................... 14

BAB II LANDASAN TEORI

A. Landasan Teori..................................................................................... 15

1. Kinerja Keuangan .......................................................................... 15

2. Analisis Laporan Keuangan ........................................................... 16

3. Rasio Keuangan ............................................................................. 17

4. Konsep Koperasi Syariah ............................................................... 22

B. Landasan Syariah ................................................................................. 27

C. Kerangka Pemikiran............................................................................. 29

D. Hipotesis .............................................................................................. 29

E. Kajian Terdahulu ................................................................................. 31

BAB III METODE PENELITIAN

A. Jenis Penelitian..................................................................................... 33

B. Waktu dan tempat Penelitian ............................................................... 33

C. Sumber Data......................................................................................... 33

D. Populasi dan sampel ............................................................................. 34

v

E. Metode Pengumpulan Data .................................................................. 35

F. Metode Analisa Data............................................................................ 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum KSPPS AL-Anshari.................................................. 39

B. Hasil Penelitian .................................................................................... 44

1. Uji Beda current ratio sebelum dan sesudah peubahan status ...... 44

2. Uji Beda debt to asset ratio sebelum dan sesudah peubahan status 51

3. Uji Beda return on assets sebelum dan sesudah peubahan status. 58

C. Pembahasan.......................................................................................... 63

BAB V PENUTUP

A. Kesimpulan......................................................................................... 67

B. Saran................................................................................................... 68

DAFTAR KEPUSTAKAAN

15

DAFTAR TABEL

1.1.Aktiva lancar sebelum dan sesudah perubahan status.......................... 5

1.2.Utang lancar sebelum dan sesudah perubahan status ........................... 6

1.3.Total utang sebelum dan sesudah perubahan status ............................. 7

1.4.Total assets sebelum dan sesudah perubahan status ............................ 8

1.5.EAIT sebelum dan sesudah perubahan status ...................................... 9

4.1 Current ratio sebelum perubahan status .............................................. 45

4.2 Current ratio setelah perubahan status ................................................ 46

4.3 Current ratio sebelum dan sesudah perubahan status .......................... 47

4.4 Uji normalitas current ratio sebelum dan sesudah perubahan status ... 48

4.5 Selisih current ratio sebelum dan sesudah perubahan status ............... 49

4.6 Paired sample statistic current ratio.................................................... 50

4.7 Paired sample test current ratio .......................................................... 51

4.8 Debt to assets ratio sebelum perubahan status .................................... 52

4.9 Debt to assets ratio setelah perubahan status ....................................... 52

4.10 Debt to assets ratio sebelum dan setelah perubahan status................ 53

4.11 Uji normalitas debt to assets ratio sebelum setelah perubahan status 54

4.12 Selisih debt to assets ratio sebelum setelah perubahan status ........... 55

4.13 Paired sample statistic debt to assets ratio ........................................ 56

4.14 Paired sample test current ratio ........................................................ 57

4.15 Return on assets sebelum perubahan status ....................................... 58

4.16 Return on assets setelah perubahan status ......................................... 59

4.17 Return on assets sebelum dan sesudah perubahan status ................... 59

4.18 Uji normalitas ROA sebelum dan sesudah perubahan status ............. 60

4.19 Selisih ROA sebelum dan sesudah perubahan status.......................... 61

4.20 Paired sample statistic Return on assets ............................................ 62

4.21 Paired sample test Return on assets................................................... 63

16

16

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini dakwah Islamiyah semakin gencar dilakukan, agar kesadaran

umat Islam akan pentingnya mengikuti ajaran Islam secara menyeluruh semakin

meningkat, termasuk dalam kegiatan perekonomian. Keinginan untuk

merealisasikan ajaran Islam dalam kegiatan ekonomi telah tumbuh di kalangan

umat Islam. Tetapi ketika akan merealisasikannya, umat Islam berhadapan

dengan persoalan dimana lembaga ekonomi dan keuangan yang ada, kebanyakan

menggunakan prinsip-prinsip konvensional. Alternatif yang dapat diambil adalah

dengan mendirikan lembaga-lembaga keuangan berdasarkan prinsip Islam secara

mandiri dan terpisah dari lembaga-lembaga keuangan konvensional.8

Oleh karena itu, banyak lembaga perekonomian yang terus dibentuk

berdasarkan prinsip syariah, salah satunya adalah koperasi syariah. Koperasi

adalah suatu suatu perkumpulan atau organisasi yang beranggotakan orang-orang

atau badan hukum yang bekerjasama dengan penuh kesadaran untuk

meningkatkan kesejahteraan anggota, atas dasar sukarela secara kekeluargaan.

Koperasi berlandaskan prinsip kerjasama, gotong-royong, saling membantu satu

sama lain dalam rangka mencapai kesejahteraan sesama anggota koperasi.9

8 Djazuli,dkk,Lembaga-lembaga Perekonoman Umat (Sebuah Pengenalan),(Jakarta: PT

RajaGrafindo Persada,2002),hlm.9. 9 Syukri Iska,dkk,Lembaga Keuangan Syariah,(Batusangkar:STAIN BATUSANGKAR

Press,2005),hlm.74.

17

17

Secara garis besar, koperasi syariah kegiatan usahanya sama dengan

koperasi umum yaitu penghimpunan dan penyaluran dana. Namun yang

membedakannya adalah produk-produk yang ditawarkan koperasi syariah

disesuaikan sistemnya dengan ajaran Islam. Koperasi syariah adalah koperasi

yang lebih mengedepankan kepentingan anggota agar jauh dari praktek-praktek

yang diharamkan syariat Islam.

Koperasi syariah merupakan salah satu bentuk pengamalan ajaran Islam

yang memiliki prinsip tolong-menolong, kerjasama, saling membantu serta saling

memenuhi kebutuhan antara sesama anggota. Tolong-menolong dalam kebajikan

dan dalam ketakwaan sangat dianjurkan oleh Allah SWT sebagaimana yang

disebutkan dalam QS Al-Maidah ayat 2:

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan

pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya

Allah amat berat siksa-Nya.”

Di Indonesia, koperasi syariah secara resmi dilandasi oleh Keputusan

Menteri Koperasi dan UKM Republik Indonesia Nomor

91/Kep/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha

Koperasi Jasa Keuangan Syariah yang dikeluarkan tanggal 10 September 2004.

Keputusan ini memfasilitasi berdirinya koperasi syariah yang disebut KJKS

(Koperasi Jasa Keuangan Syariah) atau UJKS (Unit Jasa Keuangan Syariah).

Berdasarkan keputusan ini, yang dimaksud dengan KJKS adalah koperasi yang

kegiatan usahanya bergerak di bidang pembiayaan, investasi dan simpanan sesuai

pola bagi hasil.

18

18

Keputusan ini berisikan SOP atau pedoman operasional yang

menyangkut peraturan dan kebijakan serta tata cara kerja koperasi yang sesuai

dengan syariat Islam, mulai dari pendirian, permodalan, produk dan pelayanan,

peralihan hingga pembubaran koperasi syariah. Koperasi Simpan Pinjam (KSP)

konvensional yang ingin mengkonversikan kegiatan usahanya menjadi KJKS

dapat menjalankan usaha sesuai dengan kegiatan usaha pola syariah, dengan

ketentuan merubah anggaran dasar, melakukan konversi data keuangan, serta

melengkapi dokumen pengesahan perubahan anggaran dasar dan perubahan

sistem operasionalnya menjadi sistem syariah.

Semakin hari koperasi syariah semakin diminati oleh masyarakat,

terutama masyarakat golongan menegah ke bawah. Karena koperasi memang

dikhususkan untuk penduduk kalangan lemah/mikro. Namun, sesuai dengan

dinamika dan perubahan tatanan ekonomi dan sosial masyarakat, kegiatan

koperasi perlu dikembangkan agar masyarakat memperoleh manfaat dan

peningkatan kesejahteraan. Hal ini menyebabkan Keputusan Menteri Koperasi

dan UKM RI tentang Petunjuk Pelaksanaaan Kegiatan Usaha Koperasi Jasa

Keuangan Syariah (KJKS) dianggap sudah tidak sesuai, sehingga diperlukan

penyempurnaan.

Oleh karena itu, pada September 2015 Menteri Koperasi dan Usaha Kecil

Menengah Republik Indonesia mengeluarkan Peraturan Nomor

16/Per/M.KUKM/IX/2015 tentang Pelaksanaan Usaha Simpan Pinjam dan

Pembiayaan Syariah Oleh Koperasi. Peraturan ini juga mengubah status Koperasi

Jasa Keuangan Syariah (KJKS) menjadi Koperasi Simpan Pinjam dan

Pembiayaan Syariah (KSPPS). KSPPS dimaksudkan sebagai pengembangan

19

19

kegiatan koperasi syariah dalam rangka memperluas kesempatan berusaha bagi

masyarakat untuk melakukan kegiatan produktif.

Secara garis besar, peraturan ini berisikan pelaksanaan kegiatan usaha

KSPPS mulai dari pendirian, pembukaan jaringan pelayanan, pengurus,

pengawas, pengelola, pembinaan hingga penilaian kesehatan KSPPS. Pembukaan

jaringan pelayanan adalah bentuk pelayanan koperasi melalui pembukaan kantor

cabang, kantor cabang pembantu, dan kantor kas dalam upaya meningkatkan

pelayanan kepada anggota.

Sementara dalam peraturan menteri koperasi terbaru nomor

11/PER/M.UKM/XII/2017 tentang pelaksaan kegiatan usaha simpan pinjam dan

pembiayaan syariah oleh koperasi, dalam pembukaan kantor cabang dan kantor

cabang pembantu, koperasi syariah harus sudah beroperasi sebagai KSPPS paling

sedikit 3 tahun. Peraturan ini juga mendasari pembukaan jaringan layanan

elektronik bagi usaha simpan pinjam dan pembiayaan syariah dengan

memanfaatkan teknologi informasi. Peraturan inilah yang menjadi dasar

perubahan KJKS Al-Anshari menjadi KSPPS Al-Anshari. Koperasi syariah Al-

Anshari yang didirikan pada September 2010 berada di Bukittinggi, satu gedung

dengan BAZNAS kota Bukittinggi yaitu di daerah Kelurahan Aua Tajungkang

Tengah Sawah.

Kemudian perbandingan komponen-komponen pada KSPPS Al-Anshari

sebelum dan sesudah perubahan status dapat dilihat pada tabel-tabel berikut:

Tabel 1.1

Aktiva lancar KSPPS Al-Anshari

sebelum (2013-2015) dan sesudah ( 2016-2018) perubahan status

Tahun Q Aktiva lancar Kenaikan/Penurunan

∑ %

2013 Q1 642,264,466

Q2 728,333,163 86,068,697 13.40

Q3 761,901,989 33,568,826 4.61

20

20

Q4 949,508,364 187,606,375 24.62

2014

Q1 1,165,136,367 215,628,003 22.71

Q2 1,028,353,645 (136,782,722) (11.74)

Q3 2,145,050,419 1,116,696,774 108.59

Q4 2,083,527,742 (61,522,677) (2.87)

2015 Q1 1,765,147,573 (318,380,169) (15.28)

Q2 757,654,679 (1,007,492,894) (57.08)

Q3 1,156,089,718 398,435,039 52.59

2016

Q1 854,748,399 (301,341,319) (26.07)

Q2 656,732,372 (198,016,027) (23.17)

Q3 1,464,095,855 807,363,483 122.94

Q4 1,871,958,058 407,862,203 27.86

2017

Q1 1,092,502,366 (779,455,692) (41.64)

Q2 1,681,006,372 588,504,006 53.87

Q3 1,435,609,189 (245,397,183) (14.60)

Q4 863,339,319 (572,269,870) (39.86)

2018 Q1 1,204,630,158 341,290,839 39.53

Q2 1,164,875,560 (39,754,598) (3.30)

Q3 1,127,004,784 (37,870,776) (3.25) Sumber : KSPPS Al-Anshari

Dari tabel diatas, diketahui bahwa setelah perubahan status (2016-2018)

presentase aktiva lancar KSPPS Al-Anshari lebih sering mengalami penurunan

dibanding aktiva lancar triwulan sebelumnya . Dimana sebelum perubahan status

terjadi 5 kali penurunan presentase aktiva lancar, sementara setelah perubahan

status terdapat 7 kali penurunan presentase aktiva lancar per-triwulannya. Dari

tabel diatas juga diketahui bahwa presentase kenaikan tertinggi terjadi pada

kwartal ke-3 tahun 2016 atau setelah perubahan status yaitu sebesar 122,94%.

Atau dapat dikatakan bahwa presentase kenaikan/penurunan aktiva lancar KSPPS

Al-Anshari setelah peubahan status lebih berfluktuasi dibanding aktiva lancar

sebelum perubahan status.

Tabel 1.2

Utang Lancar KSPPS Al-Anshari

sebelum (2013-2015) dan sesudah (2016-2018) perubahan status

Tahun Q Utang lancar Kenaikan/Penurunan

∑ %

2013

Q1 437,070,250

Q2 433,254,528 (3,815,722) (0.87)

Q3 450,966,214 17,711,686 4.09

Q4 521,788,167 70,821,953 15.70

2014 Q1 627,836,681 106,048,514 20.32

Q2 653,604,398 25,767,717 4.10

21

21

Q3 623,427,443 (30,176,955) (4.62)

Q4 684,132,465 60,705,022 9.74

2015 Q1 672,644,344 (11,488,121) (1.68)

Q2 719,676,325 47,031,981 6.99

Q3 746,876,861 27,200,536 3.78

2016

Q1 904,562,775 157,685,914 21.11

Q2 812,076,498 (92,486,277) (10.22)

Q3 890,731,057 78,654,559 9.69

Q4 828,646,350 (62,084,707) (6.97)

2017

Q1 951,857,742 123,211,392 14.87

Q2 1,009,209,060 57,351,318 6.03

Q3 1,035,066,611 25,857,551 2.56

Q4 1,106,522,817 71,456,206 6.90

2018 Q1 1,191,827,998 85,305,181 7.71

Q2 1,224,072,808 32,244,810 2.71

Q3 1,154,102,591 (69,970,217) (5.72) Sumber : KSPPS Al-Anshari

Dari tabel diatas, terlihat secara garis besar jumlah utang lancar tiap

triwulan mengalami kenaikan dengan sedikit penurunan. Utang lancar sebelum

dan sesudah perubahan status sama-sama mengalami 3 kali penurunan. Namun

secara presentase, nilai penurunan utang lancar setelah perubahan status lebih

tinggi dibanding sebelum peubahan status. Dan presentase kenaikan utang lancar

tertinggi terjadi pada trwulan pertama setelah perubahan status yaitu sebesar

21%. Sama dengan aktiva lancar, secara presentase kenaikan/penurunan utang

lancar lebih berfluktuasi setelah perubahan status.

Tabel 1.3

Total utang KSPPS Al-Anshari

sebelum (2013-2015) dan sesudah ( 2016-2018) perubahan status

Tahun Q Total utang Kenaikan/Penurunan

∑ %

2013

Q1 4,602,279,535

Q2 4,598,463,813 (3,815,722) (0.08)

Q3 4,616,175,499 17,711,686 0.39

Q4 4,686,997,452 70,821,953 1.53

2014

Q1 4,793,045,966 106,048,514 2.26

Q2 4,818,813,683 25,767,717 0.54

Q3 4,788,636,728 (30,176,955) (0.63)

Q4 4,849,341,750 60,705,022 1.27

2015 Q1 4,837,853,629 (11,488,121) (0.24)

22

22

Q2 4,884,885,610 47,031,981 0.97

Q3 4,912,086,146 27,200,536 0.56

2016

Q1 5,069,772,060 157,685,914 3.21

Q2 4,977,285,783 (92,486,277) (1.82)

Q3 5,055,940,342 78,654,559 1.58

Q4 4,993,855,635 (62,084,707) (1.23)

2017

Q1 5,117,067,027 123,211,392 2.47

Q2 5,174,418,345 57,351,318 1.12

Q3 5,200,275,896 25,857,551 0.50

Q4 5,271,732,102 71,456,206 1.37

2018 Q1 5,357,037,283 85,305,181 1.62

Q2 5,389,282,093 32,244,810 0.60

Q3 5,319,311,876 (69,970,217) (1.30) Sumber : KSPPS Al-Anshari

Tidak jauh berbeda dari utang lancar, dari tabel diatas diketahui bahwa

total utang KSPPS Al-Anshari sama-sama mengalami penurunan 3 kali sebelum

perubahan status dan setelah peubahan status. Namun presentase penurunan total

utang setelah perubahan status lebih besar dibanding presentase penurunan total

utang sebelum perubahan status. Dan presentase kenaikan total utang tertinggi

terjadi pada kwartal pertama setelah perubahan status yaitu sebesar3,21%. Dapat

disimpulkan bahwa presentase kenaikan/penurunan total utang lebih berfluktuasi

setelah adanya perubahan status.

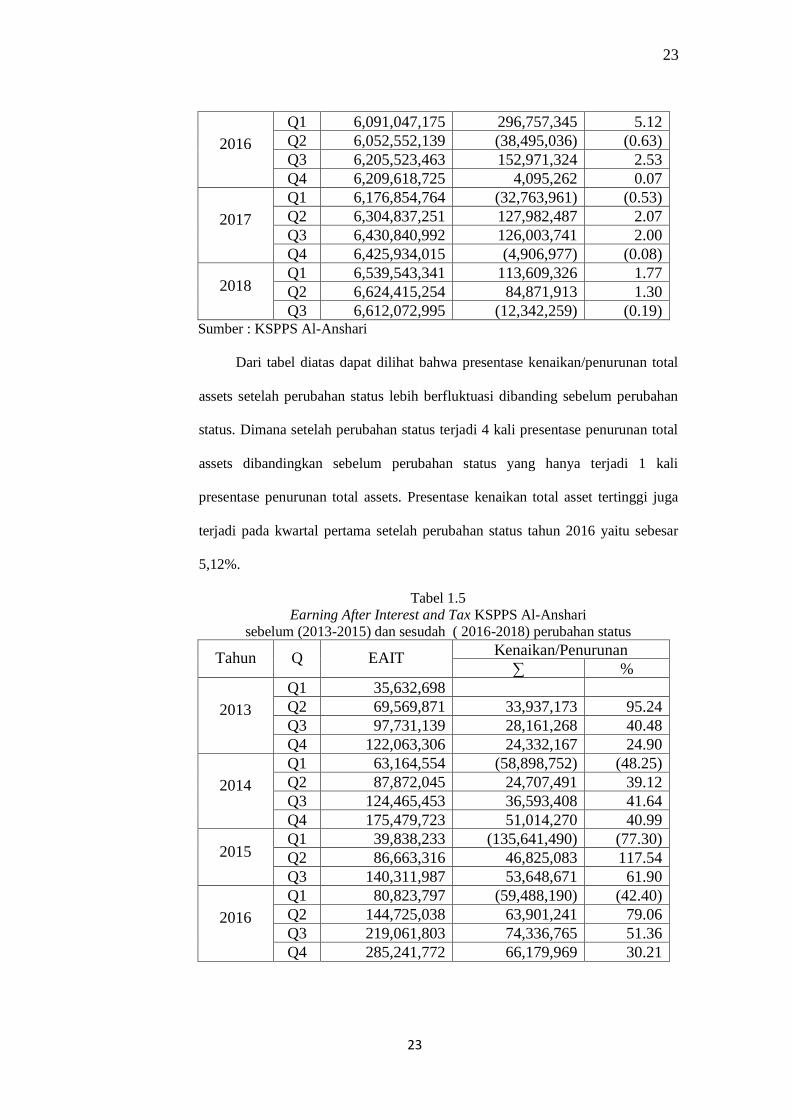

Tabel 1.4

Total assets KSPPS Al-Anshari

sebelum (2013-2015) dan sesudah ( 2016-2018) perubahan status

Tahun Q Total assets Kenaikan/Penurunan

∑ %

2013

Q1 5,150,224,025

Q2 5,159,975,475 9,751,450 0.16

Q3 5,204,942,229 44,966,754 0.71

Q4 5,448,686,350 243,744,121 3.79

2014

Q1 5,530,753,772 82,067,422 1.28

Q2 5,581,628,980 50,875,208 0.78

Q3 5,599,045,433 17,416,453 0.26

Q4 5,702,429,225 103,383,792 1.56

2015 Q1 5,594,983,559 (107,445,666) (1.88)

Q2 5,688,540,623 93,557,064 1.67

Q3 5,794,289,830 105,749,207 1.86

23

23

2016

Q1 6,091,047,175 296,757,345 5.12

Q2 6,052,552,139 (38,495,036) (0.63)

Q3 6,205,523,463 152,971,324 2.53

Q4 6,209,618,725 4,095,262 0.07

2017

Q1 6,176,854,764 (32,763,961) (0.53)

Q2 6,304,837,251 127,982,487 2.07

Q3 6,430,840,992 126,003,741 2.00

Q4 6,425,934,015 (4,906,977) (0.08)

2018 Q1 6,539,543,341 113,609,326 1.77

Q2 6,624,415,254 84,871,913 1.30

Q3 6,612,072,995 (12,342,259) (0.19) Sumber : KSPPS Al-Anshari

Dari tabel diatas dapat dilihat bahwa presentase kenaikan/penurunan total

assets setelah perubahan status lebih berfluktuasi dibanding sebelum perubahan

status. Dimana setelah perubahan status terjadi 4 kali presentase penurunan total

assets dibandingkan sebelum perubahan status yang hanya terjadi 1 kali

presentase penurunan total assets. Presentase kenaikan total asset tertinggi juga

terjadi pada kwartal pertama setelah perubahan status tahun 2016 yaitu sebesar

5,12%.

Tabel 1.5

Earning After Interest and Tax KSPPS Al-Anshari

sebelum (2013-2015) dan sesudah ( 2016-2018) perubahan status

Tahun Q EAIT Kenaikan/Penurunan

∑ %

2013

Q1 35,632,698

Q2 69,569,871 33,937,173 95.24

Q3 97,731,139 28,161,268 40.48

Q4 122,063,306 24,332,167 24.90

2014

Q1 63,164,554 (58,898,752) (48.25)

Q2 87,872,045 24,707,491 39.12

Q3 124,465,453 36,593,408 41.64

Q4 175,479,723 51,014,270 40.99

2015 Q1 39,838,233 (135,641,490) (77.30)

Q2 86,663,316 46,825,083 117.54

Q3 140,311,987 53,648,671 61.90

2016

Q1 80,823,797 (59,488,190) (42.40)

Q2 144,725,038 63,901,241 79.06

Q3 219,061,803 74,336,765 51.36

Q4 285,241,772 66,179,969 30.21

24

24

2017

Q1 61,140,151 (224,101,621) (78.57)

Q2 128,971,321 67,831,170 110.94

Q3 219,617,510 90,646,189 70.28

Q4 37,004,025 (182,613,485) (83.15)

2018 Q1 60,308,170 23,304,145 62.98

Q2 109,735,273 49,427,103 81.96

Q3 170,078,231 60,342,958 54.99 Sumber : KSPPS Al-Anshari

Kemudian komponen terakhir dalam laporan keuangan untuk melihat

kinerja keuangan KSPPS Al-Anshari adalah EAIT yang dapat dilihat pada tabel

diatas. Dari tabel tersebeut diketahui bahwa setelah perubahan status terjadi

presentase penurunan EAIT sebanyak 3 kali dengan nilai tertinggi terjadi pada

kwartal ke-4 tahun 2017 yaitu sebesar 83,15%. Dengan kata lain dapat diartikan

bahwa terjadi fluktuasi presentase keanikan/penurunan EAIT setelah perubahan

status.

Perubahan status merupakan suatu upaya yang dapat dilakukan untuk

memperbaiki dan memaksimalkan kinerja perusahaan. Salah satu indikator untuk

melihat hasil kinerja perusahaan adalah dengan analisis kinerja keuangan. Kinerja

keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode

tertentu yang dapat diukur melalui analisis rasio keuangan10

. Rasio keuangan

yang umunya digunakan adalah rasio likuiditas, rasio solvabilitas dan rasio

profitabilitas. Dari analisis rasio dapat diketahui kemampuan perusahaan dalam

memenuhi kewajiban dan menghasilkan laba.

Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan judul

“Analisis Komparatif Kinerja Keuangan Koperasi Syariah Sebelum dan

Sesudah Perubahan Status (Studi Kasus Pada KSPPS Al-Anshari).

10

Muhamad, Manajemen Dana Bank Syariah,(Jakarta:PT RajaGrafindo

Persdada,2015)hlm.242

25

25

B. Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan identifikasi

masalah pada penelitian ini adalah sebagai berikut:

1. Adanya fluktuasi presentase kenaikan/penurunan aktiva lancar KSPPS Al-

Anshari setelah peubahan status.

2. Adanya fluktuasi presentase kenaikan/penurunan utang lancar KSPPS Al-

Anshari setelah peubahan status.

3. Adanya fluktuasi presentase kenaikan/penurunan total utang KSPPS Al-

Anshari setelah peubahan status.

4. Adanya fluktuasi presentase kenaikan/penurunan total assets KSPPS Al-

Anshari setelah peubahan status.

5. Adanya fluktuasi presentase kenaikan/penurunan EAIT KSPPS Al-Anshari

setelah peubahan status.

C. Batasan Masalah

Untuk menghindari meluasnya pembahasan pada penelitian ini, maka penulis

membatasi permasalahan pada judul analisis Komparatif Kinerja Keuangan

Koperasi Syariah Sebelum dan Sesudah Perubahan Status dan penelitian ini

dilkukan pada KSPPS Al-Anshari.

D. Rumusan Masalah

Berdasarkan identifikasi dan batasan masalah tersebut, maka dapat

dirumuskan masalah penelitian sebagai berikut:

1. Apakah ada perbedaan yang signifikan kinerja keuangan KJKS AL-

Anshari sebelum dan sesudah menjadi KSPPS Al-Anshari dilihat dari

rasio likuiditas (Current ratio)?

26

26

2. Apakah ada perbedaan yang signifikan kinerja keuangan KJKS AL-

Anshari sebelum dan sesudah menjadi KSPPS Al-Anshari dilihat dari

rasio solvabilitas (Debt to Assets ratio)?

3. Apakah ada perbedaan yang signifikan kinerja keuangan KJKS AL-

Anshari sebelum dan sesudah menjadi KSPPS Al-Anshari dilihat dari

rasio profitabilitas (Return on Assets)?

E. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, penelitian ini bertujuan untuk :

1. Menganalisis perbedaan yang signifikan kinerja keuangan KJKS AL-

Anshari sebelum dan sesudah menjadi KSPPS Al-Anshari dilihat dari

rasio likuiditas (Current ratio).

2. Menganalisis perbedaan yang signifikan kinerja keuangan KJKS AL-

Anshari sebelum dan sesudah menjadi KSPPS Al-Anshari dilihat dari

rasio solvabilitas (Debt to Assets ratio).

3. Menganalisis perbedaan yang signifikan kinerja keuangan KJKS AL-

Anshari sebelum dan sesudah menjadi KSPPS Al-Anshari dilihat dari

rasio profitabilitas (Return on Assets).

F. Manfaat Penelitian

1. Dengan penelitian ini, selain sebagai salah satu syarat memenuhi tugas

akhir sebagai mahasiswa di IAIN Bukittinggi, juga dapat menambah

wawasan penulis mengenai perubahan status lembaga keuangan dan

pengaruhnya terhadap kinerja keuangan lembaga keuangan tersebut.

27

27

2. Hasil penelitian ini diharapkan dapat menjadi masukan dan bahan

evaluasi bagi KSSPS Al-Anshari dalam meningkatkan kinerja keuangan

perusahaan.

3. Penelitian ini diaharapkan dapat menjadi tambahan bacaan ilmiah dan

sumbangan pemikiran bagi akademisi.

G. Penjelasan Judul

Untuk menghindari adanya kekeliruan dalam memahami maksud yang

terkandung dalam judul penelitian ini, maka penulis akan menjelaskan beberapa

istilah yang termuat dalam judul penelitian, diantaranya:

Analisis komparatif :bentuk analisis data untuk mengetahui perbedaan diantara

dua kelompok data atau lebih.

Kinerja keuangan :merupakan gambaran kondisi keuangan perusahaan pada

suatu periode tertentu yang biasanya diukur dengan

indikator kecukupan modal, likuiditas dan profitabilitas.11

Koperasi :suatu perkumpulan yang dibentuk oleh para anggota

yang berfungsi untuk memenuhi kebutuhan para

anggotanya dengan harga yang relatif rendah dan

bertujuan meningkatkan kesejahteraan hidup bersama.12

Perubahan status :tindakan beralihnya status perusahaan dari kondisi yang

berlaku kini menuju kondisi masa yang akan datang guna

meningkatkan efektifitas.13

KSPPS :koperasi yang kegiatan usahanya meliputi simpanan,

pinjaman, dan pembiayaan sesuai prinsip syariah,

11

Jumingan,Analaisis Laporan Keuangan,(Jakarta:PT Bumi Aksara,2008).hlm,239 12

Syukri, Iska,dkk,Lembaga Keuangan Syariah,(Batusangkar:STAIN Batusangkar

Press,2005),hlm 73. 13

Winardi,Manajemen Perubahan,(Jakarta: Prenada Media Group,2010),hlm,2.

28

28

termasuk mengelola zakat, infaq/sedekah, dan wakaf

sebagai bagian dari kegiatan koperasi yang

bersangkutan.14

H. Sistematika Penulisan

Kerangka sistematika penulisan terdiri dari lima bab, yaitu:

BAB I PENDAHULUAN

Bab ini berisikan secara singkat latar belakang masalah,

identifikasi masalah, batasan masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, penjelasan judul, dan sistematika

penulisan.

BAB II LANDASAN TEORI

Bab ini berisi teori-teori tentang konsep koperasi syariah dan

kinerja keuangan sebagai dasar acuan dalam melakukan

penelitian.

BAB III METODE PENELITIAN

Bab ini membahas mengenai metode penelitian yang digunakan

dalam penulisan skripsi yang meliputi antara lain ; jenis

penelitian, teknik pengumpulan data dan teknik analisa data yang

digunakan.

BAB IV HASIL PENELITIAN

Bab ini menerangkan tentang hasil dari penelitian yang penulis

lakukan terhadap pembahasan permasalahan.

BAB V PENUTUP

14

Peraturan Menteri Koperasi dan UKM RI No. 16/Per/M.KUKM/IX/2015, Tentang

Pelaksanaan Usaha Simpan Pinjam dan Pembiayaan Syariah Oleh Koperasi

29

29

Bab ini meliputi tentang isi kesimpulan dan saran

BAB II

LANDASAN TEORI

I. Landasan Teori

1. Kinerja Keuangan

Menurut Jumingan, kinerja keuangan merupakan gambaran kondisi

keuangan perusahaan pada suatu periode tertentu yang biasanya diukur

dengan indikator kecukupan modal, likuiditas dan profitabilitas.15

Sedangkan menurut Harmono, kinerja perusahaan umumnya diukur

berdasarkan laba, imbalan investasi atau penghasilan per saham yang

disajikan dalam laporan keuangan untuk pengambilan keputusan

ekonomi.16

Kinerja keuangan adalah usaha formal yang dilakukan perusahaan

untuk mengukur keberhasilan perusahaan dalam menghasilkan laba,

melihat prospek, pertumbuhan serta potensi perkembangan perusahaan

dimasa yang akan datang.17

Dari beberapa pengertian diatas, dapat disimpulkan bahwa kinerja

keuangan adalah kemampuan perusahaan dalam mencapai target-target

perusahaan yang biasanya diukur dari laporan keuangan pada suatu periode

tertentu.

3. Analisis Laporan keuangan

15

Jumingan,Analaisis Laporan Keuangan,(Jakarta:PT Bumi Aksara,2008).hlm,239 16

Harmono,Manajemen Keuangan Berbasis Balanced Screcard,(Jakarta:PT Bumi

Aksara,2014),hlm,23 17

Linda Finansia, Analisis Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger

dan Akuisisi, Skripsi.Universtitas Negeri Yogyakarta,2017.

30

30

Gambaran kinerja suatu peusahaan biasanya tercermin dalam

laporan keuangannya. Laporan keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

Laporan keuangan menjadi sarana informasi bagi pihak-pihak yang

berkepentingan, dalam proses pengambilan keputusan ekonomi yang

rasional.18

Untuk menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan, atau yang berada dibalik laporan

keuangan (implicit) maka perlu dilakukan analisis laporan keuangan.

Analisis laporan keuangan menurut Gibson yang dikutip oleh David

Sukardi, merupakan suatu proses pertimbangan yang tujuan utamanya

adalah mengidentifikasi perubahan pokok dalam kecenderungan, jumlah

dan hubungan serta alasan yang mendasari perubahan tersebut.19

Sedangkan menurut Harmono, analisis laporan keuangan merupakan

alat analisis bagi manajemen perusahaan yang bersifat menyeluruh, dapat

digunakan untuk mendeteksi/mendiagnosis tingkat kesehatan perusahaan,

melalui analisis kondisi arus kas atau kinerja organisasi perusahaan baik

yang bersifat parsial maupun kinerja organisasi secara keseluruhan.20

Jadi dapat disimpulkan bahwa analisis laporan keuangan adalah

suatu metode yang digunakan untuk melihat kondisi keuangan perusahaan

periode tertentu, dengan tujuan melihat pencapaian target atau

pengambilan keputusan untuk masa yang akan datang.

18

Sofyan Syafri,Analisis Kritis atas Laporan Keuangan,(Jakarta:PT RajaGrafindo

Persada,2006),hlm.105. 19

David Sukardi Kodrat,dkk,Manajemen Keuangan Based on Empirical

Research,(Yogyakarta:Graha Ilmu,2009),hlm251. 20

Harmono,Manajemen Keuangan Berbasis Balanced Screcard,(Jakarta:PT Bumi

Aksara,2014),hlm,104

31

31

3. Rasio Keuangan

Untuk mengukur kinerja keuangan sebuah perusahaan, dapat

dilakukan dengan teknik analisis rasio keuangan. Rasio keuangan menurut

sofyan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan.21

Sedangkan menurut Kasmir, rasio keuangan berarti kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan

cara membagi satu angka dengan angka lainnya, antara kompenen dalam

satu laporan keuangan atau antar laporan keuangan, baik dalam satu

periode maupun beberapa periode.22

Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu.

Kemudian setiap hasil dari rasio yang diukur diinterpretasikan sehingga

menjadi berarti bagi pengambilan keputusan. Banyak jenis rasio yang

diklasifikasikan oleh para ahli, namun umumnya rasio yang dikenal dan

populer adalah rasio likuiditas, solvabilitas dan rentabilitas.

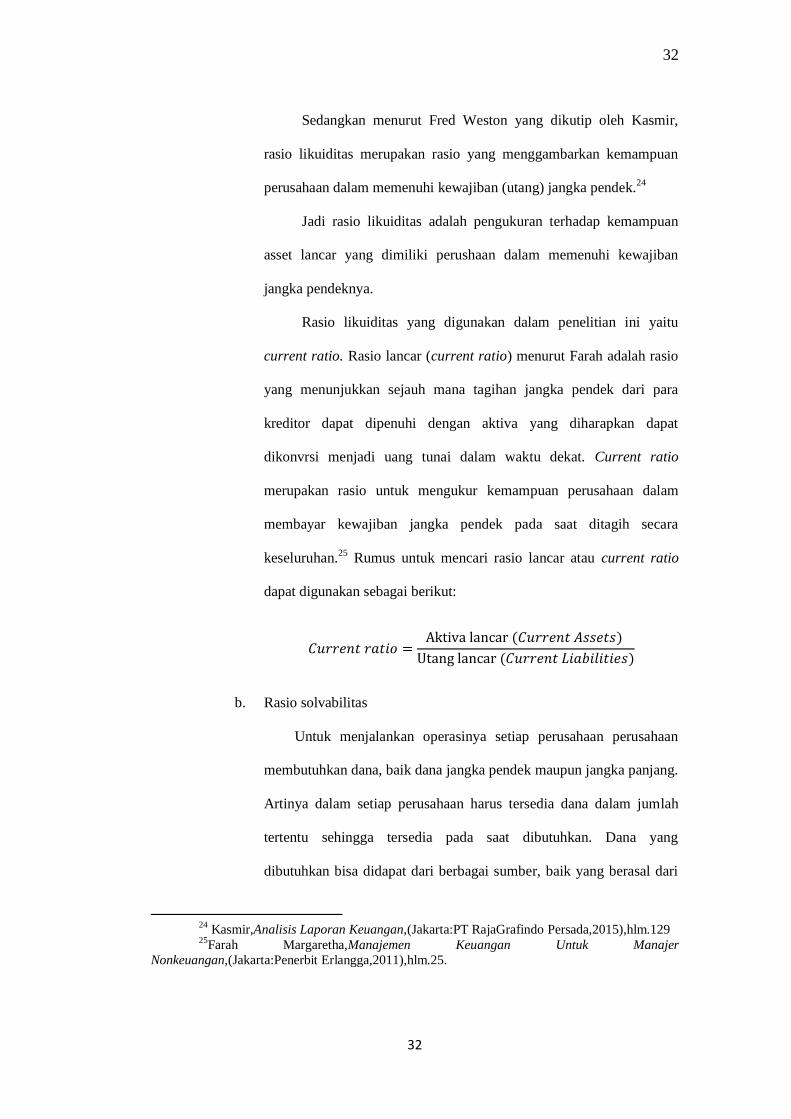

a. Rasio likuiditas

Rasio likuiditas adalah rasio yang menunjukkan sejauh mana

aktiva lancar menutupi kewajiban lancar. Menurut Harmono rasio

likuiditas mencerminkan ukuran kinerja manajemen ditinjau dari

sejauh mana manajemen mampu mengelola modal kerja yang didanai

dari utang lancar dan saldo kas perusahaan.23

21

Sofyan Syafri,Analisis Kritis atas Laporan Keuangan,(Jakarta:PT RajaGrafindo

Persada,2006),hlm.297. 22

Kasmir,Analisis Laporan Keuangan,(Jakarta:PT RajaGrafindo Persada,2015),hlm.104 23

Harmono,Manajemen Keuangan Berbasis Balanced Screcard,(Jakarta:PT Bumi

Aksara,2014),hlm106

32

32

Sedangkan menurut Fred Weston yang dikutip oleh Kasmir,

rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka pendek.24

Jadi rasio likuiditas adalah pengukuran terhadap kemampuan

asset lancar yang dimiliki perushaan dalam memenuhi kewajiban

jangka pendeknya.

Rasio likuiditas yang digunakan dalam penelitian ini yaitu

current ratio. Rasio lancar (current ratio) menurut Farah adalah rasio

yang menunjukkan sejauh mana tagihan jangka pendek dari para

kreditor dapat dipenuhi dengan aktiva yang diharapkan dapat

dikonvrsi menjadi uang tunai dalam waktu dekat. Current ratio

merupakan rasio untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendek pada saat ditagih secara

keseluruhan.25

Rumus untuk mencari rasio lancar atau current ratio

dapat digunakan sebagai berikut:

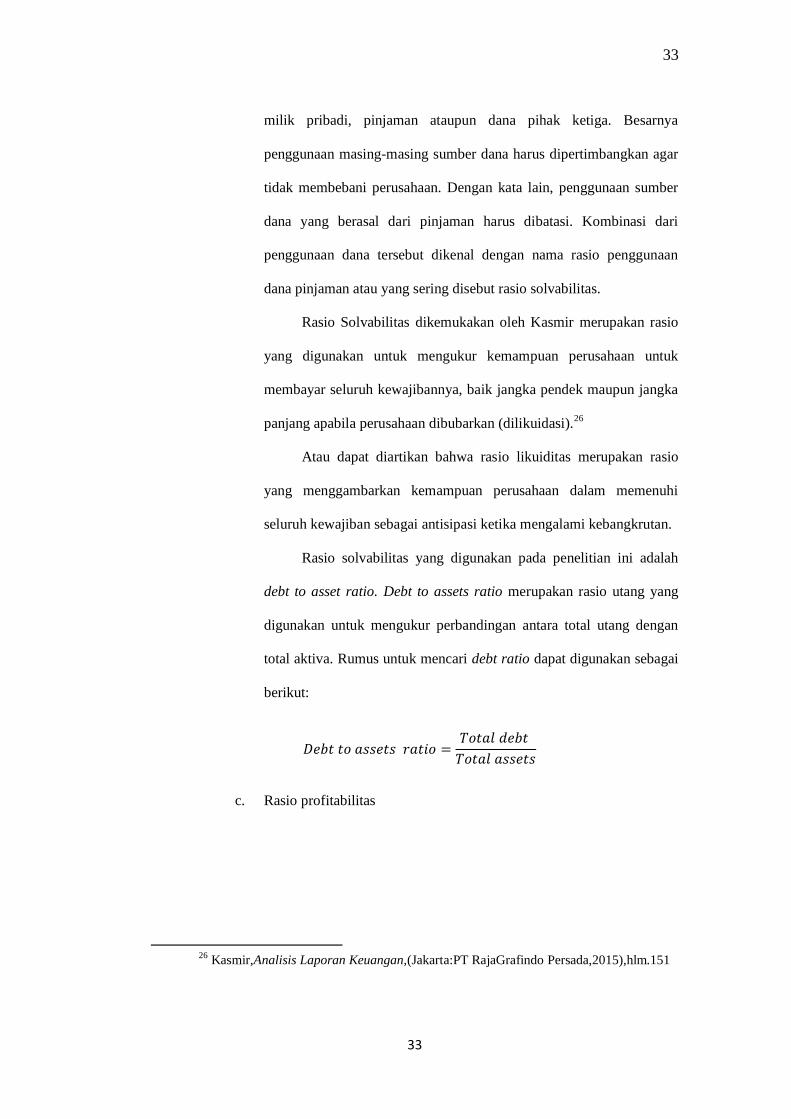

b. Rasio solvabilitas

Untuk menjalankan operasinya setiap perusahaan perusahaan

membutuhkan dana, baik dana jangka pendek maupun jangka panjang.

Artinya dalam setiap perusahaan harus tersedia dana dalam jumlah

tertentu sehingga tersedia pada saat dibutuhkan. Dana yang

dibutuhkan bisa didapat dari berbagai sumber, baik yang berasal dari

24

Kasmir,Analisis Laporan Keuangan,(Jakarta:PT RajaGrafindo Persada,2015),hlm.129 25

Farah Margaretha,Manajemen Keuangan Untuk Manajer

Nonkeuangan,(Jakarta:Penerbit Erlangga,2011),hlm.25.

33

33

milik pribadi, pinjaman ataupun dana pihak ketiga. Besarnya

penggunaan masing-masing sumber dana harus dipertimbangkan agar

tidak membebani perusahaan. Dengan kata lain, penggunaan sumber

dana yang berasal dari pinjaman harus dibatasi. Kombinasi dari

penggunaan dana tersebut dikenal dengan nama rasio penggunaan

dana pinjaman atau yang sering disebut rasio solvabilitas.

Rasio Solvabilitas dikemukakan oleh Kasmir merupakan rasio

yang digunakan untuk mengukur kemampuan perusahaan untuk

membayar seluruh kewajibannya, baik jangka pendek maupun jangka

panjang apabila perusahaan dibubarkan (dilikuidasi).26

Atau dapat diartikan bahwa rasio likuiditas merupakan rasio

yang menggambarkan kemampuan perusahaan dalam memenuhi

seluruh kewajiban sebagai antisipasi ketika mengalami kebangkrutan.

Rasio solvabilitas yang digunakan pada penelitian ini adalah

debt to asset ratio. Debt to assets ratio merupakan rasio utang yang

digunakan untuk mengukur perbandingan antara total utang dengan

total aktiva. Rumus untuk mencari debt ratio dapat digunakan sebagai

berikut:

c. Rasio profitabilitas

26

Kasmir,Analisis Laporan Keuangan,(Jakarta:PT RajaGrafindo Persada,2015),hlm.151

34

34

Rasio rentabilitas atau disebut juga rasio profitabilitas

menggambarkan kemampuan perusahaan dalam mendapatkan laba

dari semua sumber yang ada.27

Sedangkan rasio profitabilitas menurut Kasmir adalah rasio

untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Rasio ini juga memberikan ukuran tingkat efektivitas manajemen

suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi.28

Rasio profitabilitas yang dikemukakan oleh Harmono adalah

rasio yang menggambarkan kinerja fundamental perusahaan ditinjau

dari tingkat efisiensi dan aktivitas operasi perusahaan dalam

memperoleh laba.29

Jadi dapat disimpulkan bahwa rasio profitabilitas adalah rasio

yang digunakan untuk mengukur sejauh mana kemampuan perusahaan

dalam menghasilkan laba dari sumber-sumber yang ada.

Rasio profitabiltas yang digunakan pada penelitian ini adalah

return on assets. Return on assets (ROA) merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan. Rumus untuk mencari ROA dapat digunakan sebagai

berikut:

27

Sofyan Syafri,Analisis Kritis atas Laporan Keuangan,(Jakarta:PT RajaGrafindo

Persada,2006),hlm.308. 28

Kasmir,Analisis Laporan Keuangan,(Jakarta:PT RajaGrafindo Persada,2015),hlm.196 29

Harmono,Manajemen Keuangan Berbasis Balanced Screcard,(Jakarta:PT Bumi

Aksara,2014),hlm109

35

35

4. Konsep koperasi syariah

Menurut Suhendi yang dikutip oleh Syukri Iska, koperasi berasal

dari kata cooperation yang berarti kerjasama. Sedangkan menurut istilah,

koperasi adalah suatu perkumpulan yang dibentuk oleh para anggota yang

berfungsi untuk memenuhi kebutuhan para anggotanya dengan harga yang

relatif rendah dan bertujuan meningkatkan kesejahteraan hidup bersama.30

Sementara koperasi syariah kegiatan usahanya hampir sama dengan

koperasi lainnya, hanya saja mekanismenya mengalami modifikasi dan

kegiatan opersionalnya harus mengacu pada syariat Islam. Bila dikaji lebih

jauh, ternyata dalam Islam melakukan persekutuan merupakan salah satu

bentuk kerjasama yang dianjurkan syara’, karena dengan persekutuan

berarti terdapat kesatuan. Dengan kesatuan akan tercipta sebuah kekuatan,

sehingga hendaknya kekuatan ini digunakan untuk menegakkan kebenaran.

Koperasi merupakan salah satu bentuk pengamalan ajaran Islam

yang memiliki prinsip tolong-menolong, kerjasama, saling membantu serta

saling memenuhi kebutuhan antara sesama anggota. Oleh karena itu,

koperasi sangat sesuai dengan ajaran Islam dalam rangka meningkatkan

kesejahteraan masyarakat.31

30

Syukri, Iska,dkk,Lembaga Keuangan Syariah,(Batusangkar:STAIN Batusangkar

Press,2005),hlm 73. 31

Syukri, Iska,dkk,Lembaga Keuangan Syariah,(Batusangkar:STAIN Batusangkar

Press,2005),hlm,77.

36

36

Sedangkan menurut Nur S. Buchori, koperasi syariah adalah usaha

ekonomi yang terorganisir secara mantap, demokratis, otonom partisipatif,

dan berwatak sosial yang operasionalnya menggunakan prinsip-prinsip

yang mengusung etika moral dengan memperhatikan halal atau haramnya

sebuah usaha yang dijalankannya sebagaimana diajarkan dalam agama

Islam.32

Pada tahun1994, berdiri sebuah forum komunikasi (FORKOM)

BMT se-Jabodetabek yang berwacana setiap bulannya menggagas sebuah

payung hukum bagi anggotanya. Maka tercetuslah ide pendirian BMT

dengan badan hukum koperasi yang masih sebatas Badan Hukum

Karyawan Yayasan atau unit usaha dari KUD. Pada tahun 1998, dari hasil

beberapa pertemuan Forkom BMT terjadi sebuah kesepakatan untuk

pendirian sebuah koperasi sekunder yakni Koperasi Syariah Indonesia

(KOSINDO) yang beranggotakan 30 BMT. Selain KOSINDO berdiri pula

koperasi sekunder lainnya seperti INKOPSYAH (Induk Koperasi syariah)

yang diprakarsai oleh PINBUK (Pusat Inkubasi Bisnis Usaha Kecil).33

Berangkat dari kebijakan pengelolaan BMT yang memfokuskan

anggotanya pada sektor keuangan dalam hal penghimpunan dana dan

pendayagunaannya tersebut maka bentuk yang idealnya BMT adalah

Koperasi Simpan Pinjam Syariah yang selanjutnya disebut KJKS.

Kegiatan usaha yang ditawarkan oleh koperasi syariah dapat

dikategorikan pada dua bagian utama, yaitu:

a. Usaha penghimpunan dana

32

Nur S. Buchori,Koperasi Syariah,(Jawa Timur:Masmedia Buana Pustaka,2009).hlm12 33

Ibid.,Hlm 13

37

37

Untuk menumbuh kembangkan usaha koperasi syariah, maka

para pengurus harus memiliki strategi pencarian dana. Sumber dana

dapat diperoleh dari anggota, pinjaman atau dana-dana yang bersifat

hibah atau sumbangan. Semua jenis sumber dana tersebut dapat

diklasifikasikan sifatnya ada yang komersil, hibah atau sumbangan

atau sekedar titipan saja. Secara umum, sember dana koperasi

diklasifikasikan sebagai berikut:34

1) Simpanan pokok

Simpanan pokok merupakan modal awal anggota yang

disetorkan dimana beasr simpanan poko tersebut sama dan

tidak boleh dibedakan antara anggota. Konsep pendirian

koperasi syariah tepatnya menggunakan konsep syirkah

mufawadah yakni sebuah usaha yang didirikan secara

bersama-sama dua orang atau lebih, masing-masing

meberikan kontribusi dana dalam porsi yang sama dan

berpartisipasi dalam kerja dengan bobot yang sama pula.

Masing-masing partner saling menanggung satu sama lain

dalam hak dan kewajiban. Dan tidak diperkenankan salah

seorang memasukkan modal yang lebih besar dan

memperoleh keuntungan yang lebih besar pula dibandingkan

dengan anggota yang lainnya.

2) Simpanan wajib

Simpanan Wajib adalah jumlah simpanan tertentu yang

tidak harus sama yang wajib dibayar anggota kepada koperasi

34

Nur S. Buchori,Koperasi Syariah ,(Jawa Timur: Masmedia Buana Pustaka,

2009),Hlm28-31

38

38

dalam waktu dan kesempatan tertentu, yang tidak dapat

diambil kembali selama yang bersangkutan masih menjadi

anggota.

3) Simpanan sukarela

Simpanan anggota merupakan bentuk investasi dari

anggota atau calon anggota yang memiliki kelebihan dana

kemudian menyimpnannya di koperasi Syariah. Bentuk

simpanan sukarela ini memiliki 2 jenis karakter antara lain:

a) Karakter pertama bersifat dana titipan yang disebut

titipan (wadi’ah) dan dapat diambil setiap saat.

b) Karakter kedua bersifat investasi, yang memang

ditujukan untuk kepentingan usaha dengan mekanisme

bagi hasil (mudharabah).

4) Investasi pihak lain

Dalam melakukan operasionalnya lembaga Koperasi

syariah biasanya selalu mebutuhkan suntuikan dana agar dapat

mengembangkan usahanya secara maksimal. Oleh karena itu

diharapkan dapat bekerja sama dengan dengan pihak lain

seperti Bank Syariah atau programprogram pemerintah.

b. Usaha penyaluran dana

Usaha penyaluran dana dalam koperasi syariah dikenal

dengan istilah pembiayaan. Pembiayaan adalah penyediaan dana

atau tagihan yang dipersamakan dengan itu berupa:

1) Transaksi bagi hasil dalam bentuk mudharabah dan

musyarakah.

39

39

2) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli

dalam bentuk ijarah muntahiya bittamlik.

3) Transaksi jual beli dalam bentuk piutang murabahah, salam,

dan istishna’.

4) Transaksi pinjam meminjam dalam bentuk piutang qardh.

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa berdasarkan persetujuan atau kesepakatan

antara KSPPS dan/atau USPS Koperasi dan pihak lain yang

mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana

untuk mengembalikan dana tersebut setelah jangka waktu

tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

J. Landasan Syariah

Koperasi syariah adalah suatu perkumpulan yang dibentuk oleh para

anggota yang berfungsi untuk memenuhi kebutuhan para anggotanya dengan

harga yang relatif rendah dan bertujuan meningkatkan kesejahteraan hidup

bersama berdasarkan syariat Islam. Pembentukan koperasi syariah ini adalah

tindak lanjut dari keresahan masyarakat akibat praktek lembaga keuangan

konvensional yang menggunakan prinsip riba dalam pelaksanaanyya. Hal ini

sejalan dengan penerapan QS Al-Baqarah ayat 168:

Artinya: “Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang

terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah

setan; karena sesungguhnya setan itu adalah musuh yang nyata

bagimu.”

40

40

Ayat diatas bersifat umum karena ditujukan kepada seluruh manusia dan

tidak terbatas pada orang-orang yang beriman saja. Manusia diberikan fasilitas

hidup di dunia untuk pemenuhan kebutuhannya, dengan catatan halal dan baik.

Halal yang dimaksudkan adalah halal dzat dan cara memperolehnya.35

Oleh

karena itu, penting mengetahui sumber harta yang kita miliki apakah didapat

dengan cara yang halal atau tidak. Dengan adanya koperasi syariah dapat

membantu masyarakat dalam pemenuhan kebutuhan dengan cara yang halal dan

terhindar dari riba yang terdapat pada lembaga keuangan konvensional.

Koperasi syariah merupakan salah satu bentuk pengamalan ajaran Islam

yang memiliki prinsip tolong-menolong, kerjasama, saling membantu serta saling

memenuhi kebutuhan antara sesama anggota. Tolong-menolong dalam kebajikan

dan dalam ketakwaan sangat dianjurkan oleh Allah SWT sebagaimana yang

disebutkan dalam QS Al-Maidah ayat 2:

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan

pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya

Allah amat berat siksa-Nya.”

Ayat diatas menejelaskan bahwa Islam melarang semua bentuk

kespakatan yang dibuat untuk menganiaya pihak lain. Sebaliknya, kita

diperintahkan untuk saling tolong-menolong dalam kebaikan. Konsep inilah yang

kemudian diusung oleh koperasi syariah. Selain itu, azas kerjasama juga terdapat

pada Hadis Nabi :

35

Dwi Suwiknyo, Kompilasi Tasfsir Ayat-ayat Ekonomi Islam, (Yogyakarta: Pustaka

Pelajar, 2010),hlm159

41

41

حدثىا محمد به سليمان المصيصي حدثىا محمد به الزبرقان عه

أبي حيان التيمي عه أبيه عه أبي هريرة رفعه قال إن الله يقول

أوا ثالث الشريكيه ما لم يخه أحدهما صاحبه فإذا خاوه خرجت

مه بيىهماArtinya: “Dari Abu Hurairah meriwayatkan sampai ke Rasul (Marfu’)

bersabda: Sesungguhnya Allah berfirman, Aku adalah yang ketiga

dari dua orang yang berserikat selama tidak ada pihak yang

menghianati mitra perserikatan, jika ada yang berkhianat maka Aku

keluar dari keduanya.” (HR. Abu Dawud, diriwayat oleh periwayat

tsiqah).

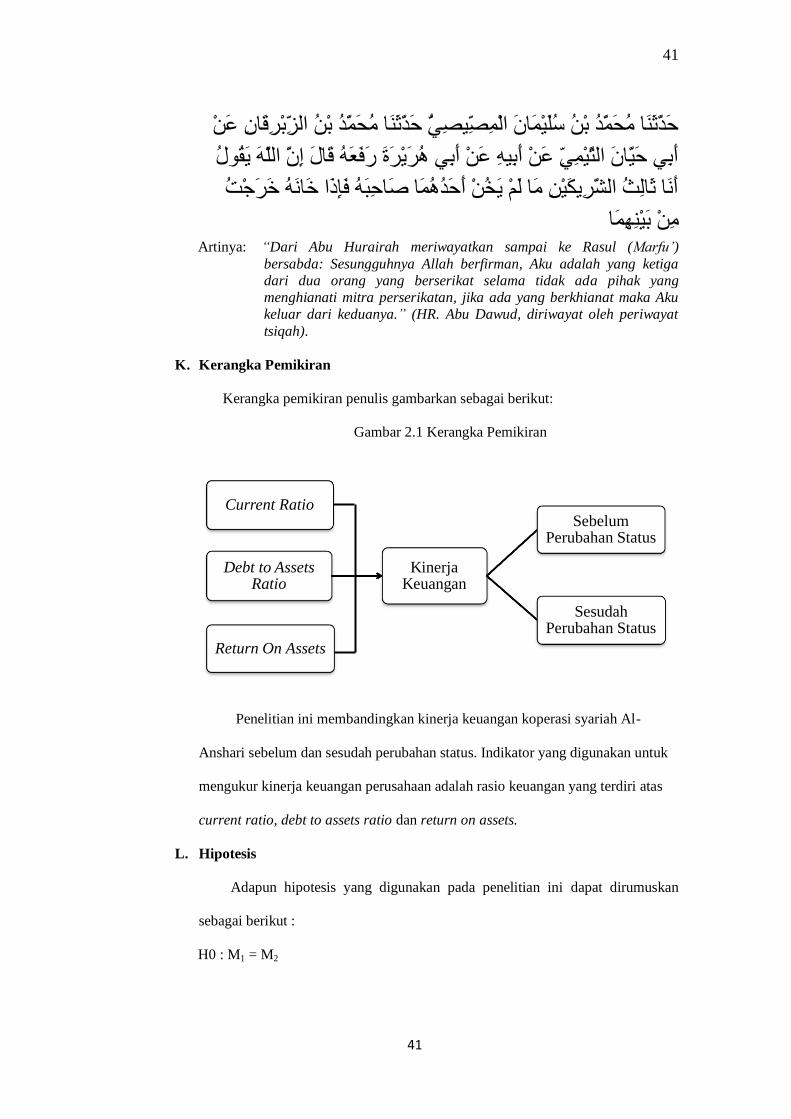

K. Kerangka Pemikiran

Kerangka pemikiran penulis gambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Penelitian ini membandingkan kinerja keuangan koperasi syariah Al-

Anshari sebelum dan sesudah perubahan status. Indikator yang digunakan untuk

mengukur kinerja keuangan perusahaan adalah rasio keuangan yang terdiri atas

current ratio, debt to assets ratio dan return on assets.

L. Hipotesis

Adapun hipotesis yang digunakan pada penelitian ini dapat dirumuskan

sebagai berikut :

H0 : M1 = M2

Current Ratio

Debt to Assets Ratio

Kinerja Keuangan

Sebelum Perubahan Status

Sesudah Perubahan Status

Return On Assets

42

42

H1 : M1 ≠ M2

Dimana penjelasan dari hipotesis tersebut berdasarkan variabel yang akan

diuji adalah sebagai berikut:

1. Rasio likuiditas

H01: Tidak terdapat perbedaan yang signifikan

kinerja keuangan koperasi syariah Al-Anshari sebelum dan

sesudah perubahan status dilihat dari Current Ratio

H11: Adanya perbedaan yang signifikan kinerja keuangan koperasi

syariah Al-Anshari sebelum dan sesudah perubahan status dilihat

dari Current Ratio

2. Rasio solvabilitas

H02: Tidak terdapat perbedaan yang signifikan kinerja keuangan

koperasi syariah Al-Anshari sebelum dan sesudah perubahan

status dilihat dari Debt to Assets Ratio

H12: Adanya perbedaan yang signifikan kinerja keuangan koperasi

syariah Al-Anshari sebelum dan sesudah perubahan status dilihat

dari Debt to Assets Ratio

3. Rasio profitabilitas

H03: Tidak terdapat perbedaan yang signifikan kinerja

keuangan koperasi syariah Al-Anshari sebelum dan sesudah

perubahan status dilihat dari Return on Assets

H13: Adanya perbedaan yang signifikan kinerja keuangan koperasi

syariah Al-Anshari sebelum dan sesudah perubahan status dilihat

dari Return on Assets.

M. Kajian Terdahulu

43

43

Sebagai data pendukung dan bukti keautentikan penelitian ini, berikut

penelitian-penelitian yang berkaitan dengan judul penelitian yang penulis ajukan:

Penelitian yang dilakukan oleh Noviliana Nuraini menguji Pengaruh

Perubahan Status Lembaga Keuangan Terhadapa Kinerja Keuangan (Studi Kasus

Pada Bank Mega Syariah Sebelum dan Sesudah Menjadi Bank Syariah Devisa).

Penelitian ini menggunakan rasio ROA, FDR, dan EVA, dimana hasil penelitian

ini menunjukkan bahwa tidak terjadi perbedaan yang signifikan pada rasio FDR

dan EVA. Sementara perbedaan yang signifikan terjadi pada ROA sebelum dan

seesudah perubahan status.36

Kemudian penelitian yang dilakukan oleh Devi Purwanti menganalisis

Kinerja Keuangan Bank Syariah Sebelum dan Sesudah Spin Off (Studi Kasus

Pada Bank BJB Syariah. Hasil penelitian tersebut menyatakan bahwa ada

perbedaan yang signifikan kinerja keuangan Bank BJB Syariah setelah dilakukan

spin off. Pengukuran kinerja keuangan pada penelitian ini menggunakan rasio

FDR, ROA dan QR.37

Yang terakhir penelitian Amanda Wida Kurnia Sari yang menganalisis

Perbandingan Kinerja Keuangan Bank Syariah Sebelum dan Sesudah Spin Off

(Studi Kasus Pada Bank Jabar Banten Syariah). Hasil penelitian ini menunjukkan

bahwa terdapat perbedaan yang signifikan kinerja keuangan Bank Jabar Banten

Syariah sebelum dan sesudah spin off diukur dengan rasio FDR, ROA dan

BOPO.38

36

Noviliana Nuraini, Analisis Pengaruh Perubahan Status Lembaga Keuangan

Terhadapa Kinerja Keuangan (Studi Kasus Pada Bank Mega Syariah Sebelum dan Sesudah

Menjadi Bank Syariah Devisa),UIN Sunan Kalijaga Yogyakarta, 2012. 37

Devi Purwanti, Analisis Kinerja Keuangan Bank Syariah Sebelum dan Sesudah Spin

Off (Studi Kasus Pada Bank BJB Syariah,UIN Sunan Kalijaga Yogyakarta,2018 38

Amanda Wida Kurnia Sari, Analisis Perbandingan Kinerja Keuangan Bank Syariah

Sebelum dan Sesudah Spin Off (Studi Kasus Pada Bank Jabar Banten Syariah), IAIN

Surakarta,2017

44

44

Sementara pada penelitian yang penulis lakukan yaitu Analisis Pengaruh

Perubahan Status Lembaga Keuangan Terhadap Kinerja Keuangan lebih berfokus

pada perbedaan kinerja keuangan KJKS Al-Anshari sebelum dan setelah menjadi

KSPPS Al-Anshari. Indikator untuk melihat perbedaan kinerja keuangan pada

penelitian ini menggunakan rasio Current ratio, Debt to assets ratio dan Return

on assets.

xlv

xlv

BAB III

METODOLOGI PENELITIAN

N Jenis Penelitian

Sesuai dengan masalah yang diteliti, maka jenis penelitian ini menggunakan

pendekatan kuantitatif, dimana penelitian ini menekankan analisinya pada data-data numeric

(angka) yang terdapat pada laporan keuangan periode tertentu. Pendekatan kuantitatif

merupakan pendekatan yang datanya berwujud angka atau bilangan, dianalisis melalui

statistik untuk menjawab pertanyaan atau hipotesis penelitian.

O Waktu dan Tempat Penelitian

Waktu penelitian yang dibutuhkan dalam penyelesaian skripsi ini adalah pada bulan

April 2019 sampai dengan bulan Agustus 2019 dan bertempat di KSPPS Al-Anshari

Bukittinggi yang beralamat di Jalan Mutiara 2 Kelurahan Aua Tajungkang Tangah Sawah

Kota Bukittinggi.

P Sumber Data

Sumber data yang digunakan pada penelitian ini adalah data sekunder. Data Sekunder

adalah data yang diperoleh dalam bentuk yang sudah jadi, dikumpulkan dan diperoleh dari

pihak lain. Data sekunder dapat berupa dokumen-dokumen perusahaan, sumber dari

internet, jurnal-jurnal, media cetak, buku-buku yang dapat digunakan sebagai data untuk

mendukung kegiatan penelitian.32

Data sekunder dalam penelitian ini berupa laporan keuangan triwulan KSPPS Al-

Anshari tahun 2013-2015 sebelum perubahan status, dan tahun 2016-2018 setelah

perubahan status. Sumber data diperoleh langsung dari KSPPS Al-Anshari.

Q Populasi dan Sampel

Populasi merupakan himpunan semua data yang mungkin diobservasi, dicacah atau

dicatat oleh seorang peneliti. Populasi dalam penelitian ini adalah seluruh laporan keuangan

32

Iqbal Hasan,Analisis Data Penelitian Dengan Statistik,(Jakarta:PT Bumi Aksara,2010),Hlm19.

xlvi

xlvi

triwulan koperasi syariah Al-Anshari baik sebelum perubahan status dan setelah perubahan

status yaitu sdari September 2010 sampai tahun 2018.

Sementara sampel adalah sebagian dari populasi yang akan diambil untutk diteliti dan

hasil penelitiannya digunakan sebagai representasi dari populasi secara keseluruhan. Teknik

pengambilan sampel pada penelitian ini adalah quota sampling, yaitu teknik untuk

menentukan sampel dari populasi yang memiliki ciri-ciri tertentu sampai jumlah (kuota) yang

diinginkan.33

Sampel pada penelitian ini adalah 11 laporan keuangan triwulan KJKS Al-

Anshari sebelum perubahan status dari tahun 2013-2015 dan 11 laporan keuangan triwulan

setelah menjadi KSPPS Al-Anshari. Jadi sampel pada penelitian ini berjumlah 22 triwulan.

R Metode Pengumpulan Data

Dalam pengumpulan data pada penelitian ini menggunakan data sekunder berupa

laporan keuangan yang diperoleh langsung dari instansi terkait yaitu KSPPS Al-Anshari.

S Metode Analisis Data

1. Rumus rasio keuangan

a. Current Ratio (CAR)

Rumus untuk mencari rasio lancar atau current ratio dapat digunakan

sebagai berikut:

b. Debt to Total Assets Ratio (DTAR)

Rumus untuk mencari debt ratio dapat digunakan sebagai berikut:

33

Nanang Martono,Metode Penelitian Kuantitatif Analisis Isi dan Analisis Data

Sekunder,(Jakarta:Rajawali Pers,2014),Hlm.80

xlvii

xlvii

c. Return On Assets (ROA)

Rumus untuk mencari ROA dapat digunakan sebagai berikut:

2. Uji normalitas

Uji normalitas digunakan untuk mengetahui distribusi data dalam variabel yang

akan digunakan dalam penelitian berdistribusi normal atau tidak. Uji normalitas data

dilakukan sebelum data diolah. Penentuan normal tidaknya data ditentukan apabila

hasil signifikansi lebih besar dari tingkat signifikansi yang sudah ditentukan (>0,05)

maka H0 diterima dan data tersebut terdistribusi normal. Sebaliknya apabila

signifikansi uji lebih kecil dari signifikansi yang ditentukan (<0,05) maka H0 ditolak

dan data tersebut dinyatakan terdistribusi tidak normal.

3. Uji beda

Hasil uji normalitas yang menunjukkan sampel berdistribusi normal, maka uji

beda yang akan digunakan dalam penelitian ini adalah uji parametric paired sampel t-

test. Paired sample t-test atau uji t sampel berpasangan merupakan uji parametrik yang

digunakan untuk menguji hipotesis sama atau tidak berbeda (H0) antara dua variabel.

Uji beda ini digunakan untuk menentukan ada tidaknya perbedaaan rata-rata dua

sampel. Dua sampel yang dimaksud adalah sampel yang sama namun mengalami

proses pengukuran maupun perlakuan yang berbeda, yakni sebelum dan sesudah

terjadinya perubahan status.

xlviii

xlviii

Langkah-langkah untuk melakukan uji t sampel berpasangan adalah sebagai

berikut:34

a. Menentukan hipotesis alternatif

b. Menentukan tingkat signifikansi (α = 5%)

c. Tentukan t hitung dengan menggunakan rumus:

√∑

dimana:

∑

Keterangan:

D = Selisih x1 dan x2 (x1-x2)

d = D-MD

N = Jumlah sampel

M = Rata-rata

d. Lakukan uji signifikansi dengan membandingkan besarnya t hitung dengan t

tabel, sehingga diperoleh kesimpulan sebagai berikut:

1). t hitung > t tabel, maka H0 ditolak dan H1 diterima

2). t hitung < t tabel, maka H0 diterima dan H1 ditolak

Atau apabila pengolahan Paired sampel t-test menggunakan program SPSS,

maka langkah-langkah uji bedanya sebagai berikut:

d. Menentukan hipotesis alternatif

e. Menentukan tingkat signifikansi (α = 5%)

f. Membandingkan antara probabilitas dan taraf signifikansi yang telah

ditetapkan (5%).

g. Menarik kesimpulan statistik.

1). H1 diterima jika nilai Sig. residual data < α (α=5%)

34

Burhan Bungin,Metodologi Penelitian Sosial dan Ekonomi ,(Jakarta: Prenadamedia, 2015), hlm223-

224

xlix

xlix

2). H1 ditolak jika nilai Sig. residual data > α (α=5%)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum KSPPS Al-Anshari

1. Profil KSPPS Al-Anshari

Nama lembaga : KSPPS Al-Anshari Bukittinggi

Tanggal berdiri : 9 November 2010/ 5 Syakban 1432H

Badan hukum : Badan Hukum 34/BH/III.10/XI-2011 oleh Dinas

Koperindag Kota Bukittinggi a.n Kementrian Hukum

dan HAM tanggal 1 April 2011

Alamat : Jl. Mutiara Indah Aur Tajungkang Tangah Sawah,

Bukittinggi

Telp. : 0752-625655

2. Sejarah singkat pembentukan KSPPS Al-Anshari

Pada mulanya KSPPS Al-Anshari merupakan lembaga pengelolaan dana

pengentasan kemiskinan bernamakan Lembaga Pemberdayaan Masyarakat Potensial

(LPMP) Al-Anshari, yang dibentuk oleh Badan Amil Zakat Nasional kota Bukittinggi

pada tanggal 1 November 2008. Kemudian pada tanggal 30 September 2010,

berdasarkan surat Walikota Bukittinggi No 61/405/Org/TLHP/IX-2010 LPMP Al-

Anshari ditetapkan status badan hukumnya yang dikeluarkan oleh Dinas Koperindag.

Penetapan status badan hukum LPMP Al-Anshari oleh Dinas Koperindag kota

Bukittinggi tanggal 1 April 2011 sebagai Koperasi Jasa Keuangan Syariah Al-

Anshari atau disingkat KJKS Al-Anshari.

l

l

Sebagai penunjang kegiatan pengentasan kemiskinan di kota Bukittinggi,

Pemerintah daerah kota Bukittinggi memberikan dana hibah sebesar ± Rp 4 Miliyar,

yang dikelola oleh KJKS Al-Anshari yang dituangkan dalam perjanjian kerjasama

PEMDA kota Bukittinggi dengan Pengurus BAZNas kota Bukittinggi. Perjanjian

kerjasama PEMDA kota Bukittinggi dan Pengurus BAZNas kota Bukittinggi tersebut

berakhir pada tanggal 22 Juni 2012. Sehingga dana hibah tersebut selanjutnya

menjadi milik BAZNas Kota Bukittinggi sebesar Rp 4.165.209.285,93 dan

pengelolaannya diteruskan oleh KJKS Al-Anshari dengan bagi hasil dari profit, 2/3

untuk KJKS Al-Anshari dan 1/3 bagian untuk BAZNas Kota Bukittinggi dengan akad

Mudharabah Muqayyadah.

Dalam rangka pengembangan kegiatan koperasi syariah, pada September

2015, Menteri Koperasi dan Usaha Kecil Menengah Republik Indonesia

mengeluarkan peraturan Nomor 16/Per/M.UKM/IX/2015 tentang Pelaksanaan Usaha

Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi. Peraturan ini juga merubah

status Koperasi Jasa Keuangan Syariah (KJKS) menjadi Koperasi Simpan Pinjam dan

Pembiayaan Syariah (KSPPS). Maka pada tanggal 13 oktober 2015 telah diadakan

rapat anggota perubahan anggaran dasar dengan Akta Perubahan yang dibuat oleh

notaris. Secara resmi KJKS Al-Anshari berubah menjadi KSPPS Al-Anshari setelah

dilaporkan kepada Koperindag Kota Bukittinggi tanggal 26 November 2015.

3. Visi KSPPS Al-Anshari

“Terwujudnya keluarga binaan yang sejahtera, meningkatnya SDM dan peran sosial

kemasyarakatan yang dibangun diatas nilai-nilai keimanan dan ketaqwaan.”

4. Misi KSPPS Al-Anshari

a. Meningkatkan taraf hidup Masyarakat Produktif Potensial

b. Mengurangi masyarakat berekonomi lemah

c. Memberikan dukungan dana untuk permodalan

d. Menjadi lembaga pemberdayaan yang unggul

e. Membina keimanan, ketaqwaan masyarakat

li

li

5. Filosofi

Menanamkan prinsip tolong-menolong (Ta’awun). Membina kemadirian masyarakat

(Istiqlal) yang produktif dan potensial.

6. Alamat

Alamat kantor KSPPS Al-Anshari sekarang adalah jalan mutiara 2 Kelurahan Aua

Tajungkang Tangah Sawah, satu gedung dengan BAZNas Kota Bukittinggi.

7. Struktur Organisasi

a. Pengawas syariah

1). DR. Zainuddin Tanjung, MA.

2). H. Helmi Chatib

b. Pengawas operasional

1). Drs. H. Salman MH

2). H. Sabir, SH.MH

3). Mulfatis Agus Bc AN

c. Pengurus

1). Prof. DR. H. A. Rahman R. MA :Ketua

2). H. Dr. Irwan Yuliadi M Kes :Wk Ketua

3). Drs. Iskandar Dt. Lelokayo MPd. :Sekretaris

4). H. helvi Mias SH :Wk Sekretaris

5). Dr. H. metrizal Sp A :Bendahara

d. Pengelola

1). H. Ismail Djohar SH,MM : Pimpinan

2). H. Al Chairi : Wk Pimpinan

3). Rahtu Asliza : Admin

4). Ferry AB, SE : Keuangan

5). Mila Febrina A.Md : Teller

lii

lii

6). Lenni Marlina A.Md : Administrasi

e. Pemasaran

1). H. Zulfiadi : Kabag Pemasaran

2). Maryeni St Pangeran : AO NPL

3). Taufik : Account Officer

4). Widia Indriani : Account Officer

5). Indira Kristina Dasril A.Md : Account Officer

6). Leni Ramadhani : Account Officer

7). Aulia Rahman : Account Officer

8. Rapat-rapat

Rapat-rapat telah diatur secara sistematis, seperti rapat konsultasi, rapat komite

pembiayaan yang telah ditetapkan setiap hari Jumat atau Selasa. Namun apabila ada

hal-hal yang mendadak dibutuhkan mengadakan rapat khusus

9. Pengelolaan

a) Usaha yang dilaksanakan adalah Jasa Keuangan Syariah dengan

memfokuskan diri pada target masyarakat yang terdaftar sebagai keluarga

miskin dan kepada nasabah lainnya.

b) Pengelolaan dilaksanakan dengan berpedoman kepada Permen Koperasi dan

KUKM No. 35.2 dan 35.3 tentang SOM, SOP, KSPP Syariah dan penilain

KSPPS serta PSAK 101 sd PSAK 105. Masih dipakai walaupun menurut

PermenKop UKM No 16 tidak berlaku namun sampai laporan ini dibuat

belum ada penggantinya.

10. Pembinaan anggota

Bagi calon anggota yang diajukan dan telah lolos verifikasi dan analisa diberikan

pembinaan, di kantor BAZNAS kota Bukittinggi, dengan materi:

liii

liii

a) Kewajiban manusia terhadap Allah SWT

b) Menjaga hubungan baik sesama

c) Kewajiban dan kiat berusaha

d) Ajaran untuk selaluberperilaku jujur

e) Kewajiban dalam mebayar utang

f) Pelurusan niat untuk mencari rizki yang diridhai Allah SWT

g) Doa kesuksesan dalam bekerja

B. Hasil Penelitian

1. Uji beda current ratio sebelum dan sesudah perubahan status

a. Current ratio sebelum dan sesudah perubahan status

Sebelum data laporan keuangan diolah dalam SPSS, terlebih dahulu

komponen pada laporan keuangan dianalisa sesuai rasio yang diinginkan, yaitu

rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Rasio likuiditas yang

digunakan pada penelitian ini adalah current rasio, yang rumusnya sebagai

berikut:

Tabel 4.1

Current Ratio KSPPS Al-Anshari sebelum perubahan status

Tahun Q Aktiva Lancar

(Rp)

Utang Lancar

(Rp)

Current

Ratio

2013

Q1 642.264.466 437.070.250 1,47

Q2 728.333.163 433.254.528 1,68

Q3 761.901.989 450.966.214 1,69

Q4 949.508.364 521.788.167 1,82

2014

Q1 1.165.136.367 627.836.681 1,86

Q2 1.028.353.645 653.604.398 1,57

Q3 2.145.050.419 623.427.443 3,44

Q4 2.083.527.742 684.132.465 3,05

2015 Q1 1.765.147.573 672.644.344 2,62

Q2 757.654.679 719.676.325 1,05

Q3 1.156.089.718 746.876.861 1,55

Jumlah 13.182.968.125 6.571.277.676 21,80

Rata-Rata 1.198,451.648 597.388.880 1,98 Sumber : KSPPS Al-Anshari

liv

liv

Dari tabel diatas, dapat dilihat bahwa sebelum perubahan status dari tahun

2013 sampai tahun 2015 berupa laporan keuangan triwulan KSPPS Al-Anshari,

bahwa nilai aktiva lancarnya cenderung berfluktuasi setiap triwulannya.

Sementara nilai utang lancar pada tabel tersebut terus mengalami kenaikan.

Dengan demikian hasil current ratio setiap triwulannya sebelum perubahan

status mengalami fluktuasi. Dengan rata-rata current ratio KSPPS Al-Anshari

sebelum perubahan status sebesar 1,98.

Tabel 4.2

Current Ratio KSPPS Al-Anshari sesudah perubahan status

Tahun Q Aktiva Lancar

(Rp)

Utang Lancar

(Rp)

Current

Ratio

2016

Q1 854.748.399 904.562.775 0,94

Q2 656.732.372 812.076.498 0,81

Q3 1.464.095.855 890.731.057 1,64

Q4 1.871.958.058 828.646.350 2,26

2017

Q1 1.092.502.366 951.857.742 1,15

Q2 1.681.006.372 1.009.209.060 1,67

Q3 1.435.609.189 1.035.066.611 1,39

Q4 863.339.319 1.106.522.817 0,78

2018 Q1 1.204.630.158 1.191.827.998 1,01

Q2 1.164.875.560 1.224.072.808 0,95

Q3 1.127.004.784 1.154.102.591 0,98

Jumlah 13.416.502.432 11.108.676.307 13,58

Rata-Rata 1.219.682.039 1.009.879.664 1,23 Sumber : KSPPS Al-Anshari

Tabel diatas hampir sama dengan tabel sebelumnya yaitu nilai aktiva

lancar cenderung berfluktuasi dan utang lancar setelah perubahan status

mengalami kenaikan setiap triwulannya. Dan didapati rata-rata current ratio

KSPPS Al-Anshari setelah perubahan status sebesar 1,23.

Setelah melakukan pengolahan terhadap komponen laporan keuangan

diatas, maka dapat dilihat pada tabel berikut perbandingan current ratio KSPPS

Al-Anshari sebelum dan sesudah perubahan status sebagai berikut:

lv

lv

Tabel 4.3

Current Ratio KSPPS Al-Anshari sebelum dan sesudah perubahan status

N Sebelum Sesudah

1 1,47 0,94

2 1,68 0,81

3 1,69 1,64

4 1,82 2,26

5 1,86 1,15

6 1,57 1,67

7 3,44 1,39

8 3,05 0,78

9 2,62 1,01

10 1,05 0,95

11 1,55 0,98

Jumlah 21,80 13,58

Rata-rata 1,98 1,23 Sumber: Pengolahan laporan keuangan KSPPS Al-Anshari

Dari tabel diatas dapat dilihat bahwa nilai aktiva lancar KSPSS Al-Anshari

cenderung berfluktuatif setiap triwulannya, berbeda dengan nilai utang lancar

yang cenderung mengalami kenaikan setiap triwulan. Dari tabel 4.3 diatas juga

dapat dilihat secara garis besar bahwa rata-rata current ratio KSPPS Al-Anshari

sebelum perubahan status lebih besar daripada current ratio sesudah perubahan

status yaitu 1,98>1,23. Artinya current ratio KSPPS Al-Anshari setelah

perubahan status mengalami penurunan sebesar 0,75.

b. Uji Normalitas

Sebelum masuk pada bagian langkah-langkah uji paired sampel t test,

maka terlebih dahulu penulis melakukan uji normalitas untuk mengetahui data

tersebut terdistribusi normal atau tidak. Adapun hasil uji normalitas dengan SPSS

dapat dilihat pada tabel di bawah ini:

Tabel 4.4

Hasil uji normalitas Current ratio sebelum dan sesudah perubahan status

lvi

lvi

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Sebelum .293 11 .009 .864 11 .064

Sesudah .233 11 .097 .861 11 .060

a. Lilliefors Significance Correction

Sumber : Hasil olahan SPSS 16.0

Untuk mengetahui sebaran data berdistribusi normal atau tidak, dilakukan

dengan membandingkan nilai koefisien Sig. dengan nilai probabilitas α = 0,05.

Dari hasil pengolahan SPSS diatas, nilai Sig sebelum dan sesudah yaitu 0,064

dan 0,060 > 0,05 yang berarti data tersebut terdistribusi normal.

c. Uji t sampel berpasangan

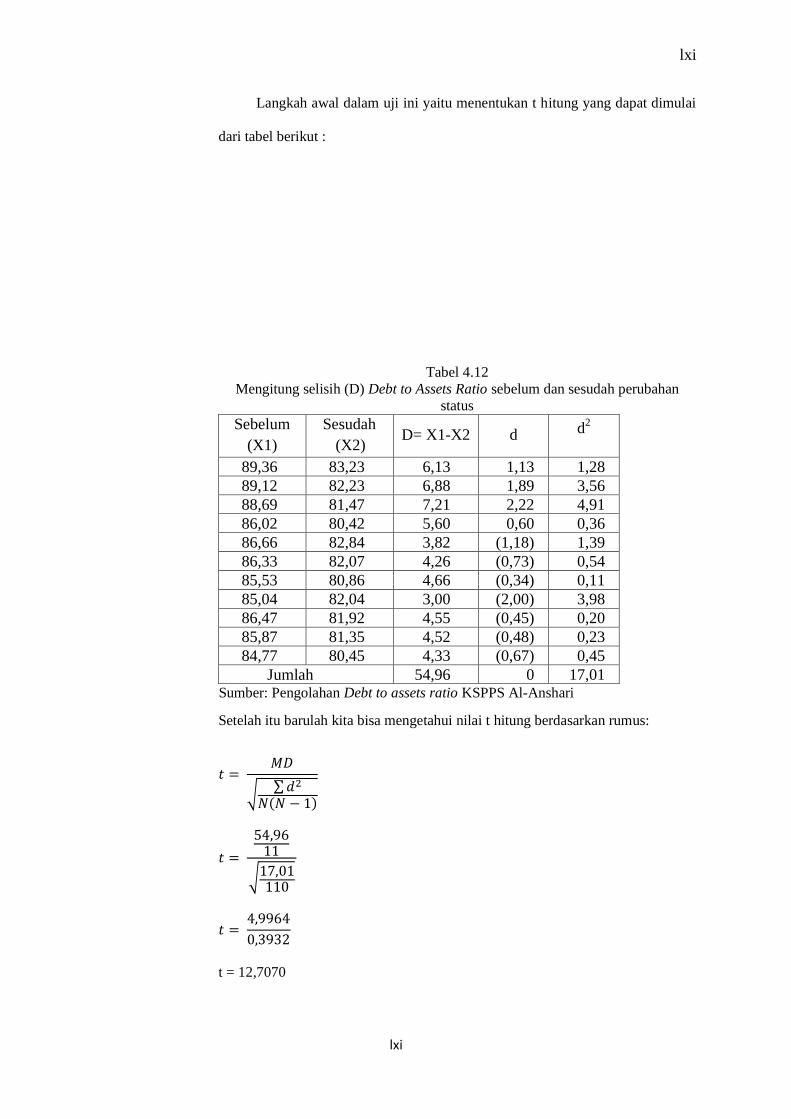

Langkah awal dalam uji ini yaitu menentukan t hitung yang dapat dimulai

dari mencari nilai :

∑

Dimana nilai D adalah selisih antara nilai current ratio sebelum dan sesudah

perubahan status. Maka untuk penyelesaian rumus diatas, dapat dimulai dari

tabel berikut:

Tabel 4.5

Mengitung selisih (D) current ratio sebelum dan sesudah perubahan status

Sebelum

(X1)

Sesudah

(X2)

D= X1-

X2 d d

2

1,47 0,94 0,52 (0,22) 0,05

1,68 0,81 0,87 0,12 0,02

1,69 1,64 0,05 (0,70) 0,49

1,82 2,26 -0,44 (1,19) 1,41

1,86 1,15 0,71 (0,04) 0,00

1,57 1,67 -0,09 (0,84) 0,71

3,44 1,39 2,05 1,31 1,71

3,05 0,78 2,27 1,52 2,30

2,62 1,01 1,61 0,87 0,75

1,05 0,95 0,10 (0,65) 0,42

1,55 0,98 0,57 (0,18) 0,03

Jumlah 8,22 0 7,88 Sumber: Pengolahan current ratio KSPPS Al-Anshari

lvii

lvii

Dari tabel diatas dapat diketahui bahwa nilai D=8,22 dan niali d2=17,8.

Setelah itu barulah kita bisa mengetahui nilai t hitung berdasarkan rumus:

√∑

√

t = 2,7926

Jadi berdasarkan perhitungan diatas, diketahui bahwa nilai t hitung> t tabel

yaitu 2,7926 >2,2281. Sehingga dapat disimpulkan bahwa H01 ditolak dan H11

diterima yang berarti terdapat perbedaan yang signifikan current ratio KSPPS Al-

Anshari sebelum dan sesudah perubahan status. Perbedaan ini adalah terjadinya

penurunan current ratio sesudah perubahan status yang dapat dilihat dari rata-

rata current ratio sebelum dan sesudah perubahan status.

Uji beda ini juga dapat diolah melalui SPSS dan didapat hasil sebagai

berikut:

Tabel 4.6

Paired Samples Statistics

Mean N

Std.

Deviation

Std. Error

Mean

Pair 1 Sebelum 1.9818 11 .73336 .22112

Sesudah 1.2345 11 .45899 .13839

Sumber : Hasil olahan SPSS 16.0

Dari output diatas diperoleh hasil bahwa rata-rata current ratio sebelum

perubahan status sebesar 1,98 dan sesudah perubahan status diperoleh rata-rata

current ratio sebesar 1,23. Jumlah data yang digunakan adalah 11 dan nilai

standar deviasi sebesar 0,7333 sebelum dan 0,4589 setelah perubahan status.

Karena nilai rata-rata current ratio sebelum >current ratio sesudah perubahan

status , maka secara deskriptif adanya perbedaan antar keduanya. Selanjutnya

lviii

lviii

untuk membuktikan apakah perbedaan tersebut signifikan atau tidak maka dapat

dilihat dari hasil uji paired sample t test berikut:

Tabel 4.7

Paired Samples Test

Paired Differences

t df

Sig.

(2-

tailed)

Mean

Std.

Deviatio

n

Std.

Error

Mean

95% Confidence

Interval of the

Difference

Lower Upper

Pair

1

Sebelum -

Sesudah .74727 .88813 .26778 .15062 1.34393 2.791 10 .019

Sumber : Hasil olahan SPSS 16.0

Output diatas adalah output yang dapat mengemukan adanya perubahan

yang signifikan current ratio sebelum dan sesudah perubahan status.

Pengambilan keputusan dalam uji paired sample t test berdasarkan nilai

signifikansi (Sig.). Pada tabel diatas, nilai Sig. sebesar 0,019 < dari nilai α (0,05).

Hal ini berarti H01 ditolak dan H11 diterima dimana terdapat perbedaan yang

signifikan current ratio KSPPS Al-Anshari sebelum dan sesudah perubahan

status.

2. Uji beda Debt to Assets Ratio sebelum dan sesudah perubahan status

a. Debt to Assets ratio sebelum dan sesudah perubahan status

Sama seperti cara sebelumnya, sebelum data keuangan dianalisis melalui

SPSS, maka terlebih dahulu penulis melakukan analisis rasio. Adapun salah satu

rasio sovabiltas yang digunakan pada penelitian ini adalah debt to assets ratio,

yang rumusnya sebagai berikut:

Tabel 4.8

Debt to Assets Ratio KSPPS Al-Anshari sebelum perubahan status

Tahun Q Total Utang

(Rp)

Total Assets

(Rp)

DTAR (%)

lix

lix

2013

Q1 4.602.279.535 5.150.224.025 89,36

Q2 4.598.463.813 5.159.975.475 89,12

Q3 4.616.175.499 5.204.942.229 88,69

Q4 4.686.997.452 5.448.686.350 86,02

2014

Q1 4.793.045.966 5.530.753.772 86,66

Q2 4.818.813.683 5.581.628.980 86,33

Q3 4.788.636.728 5.599.045.433 85,53

Q4 4.849.341.750 5.702.429.225 85,04

2015 Q1 4.837.853.629 5.594.983.559 86,47

Q2 4.884.885.610 5.688.540.623 85,87

Q3 4.912.086.146 5.794.289.830 84,77

Jumlah 52.388,579.811 60.455.499.501 953,86

Rata-Rata 4.762.598.165 5.495.954.500 86,71 Sumber : KSPPS Al-Anshari

Tabel 4.9

Debt to Assets Ratio KSPPS Al-Anshari sesudah perubahan status

Tahun Q Total Utang

(Rp)

Total Assets

(Rp)

DTAR (%)

2016

Q1 5.069.772.060 6.091.047.175 83,23

Q2 4.977.285.783 6.052.552.139 82,23

Q3 5.055.940.342 6.205.523.463 81,47

Q4 4.993.855.635 6.209.618.725 80,42

2017

Q1 5.117.067.027 6.176.854.764 82,84

Q2 5.174.418.345 6.304.837.251 82,07

Q3 5.200.275.896 6.430.840.992 80,86

Q4 5.271.732.102 6.425.934.015 82,04

2018 Q1 5.357.037.283 6.539.543.341 81,92

Q2 5.389.282.093 6.624.415.254 81,35

Q3 5.319.311.876 6.612.072.995 80,45

Jumlah 56.925.978.442 69.673.240.114 898,90

Rata-Rata 5.175.088.949 6.333.930.919 81,72 Sumber : KSPPS Al-Anshari

Setelah melakukan pengolahan terhadap komponen laporan keuangan

diatas, maka dapat dilihat pada tabel berikut perbandingan debt to assets ratio

KSPPS Al-Anshari sebelum dan sesudah perubahan status sebagai berikut:

Tabel 4.10

Debt to Assets Ratio sebelum dan sesudah perubahan status

N Sebelum (%) Sesudah (%)

1 89,36 83,23

2 89,12 82,23

3 88,69 81,47

lx

lx

4 86,02 80,42

5 86,66 82,84

6 86,33 82,07

7 85,53 80,86

8 85,04 82,04

9 86,47 81,92

10 85,87 81,35

11 84,77 80,45

Jumlah 953,86 898,90