MANAJEMEN KEUANGAN - sipeg unj - Universitas Negeri Jakarta

162

1 BUKU AJAR MANAJEMEN KEUANGAN LANJUTAN OLEH Umi Widyastuti, SE, M.E Dr. Rida Prihatni Ati Sumiati S.Pd., M.Si LAPORAN BUKU AJAR INI DI BIAYAI OLEH DANA DIPA BLU SP-DIPA 042.01.2.400893/2017REVISI 01 TANGGAL 16 FEBRUARI 2017 SESUAI DENGAN KEPUTUSAN REKTOR NO. 359/ SP/2017 TANGGAL 23 MARET 2017 FAKULTAS EKONOMI UNIVERSITAS NEGERI JAKARTA 2017

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of MANAJEMEN KEUANGAN - sipeg unj - Universitas Negeri Jakarta

1

BUKU AJAR

MANAJEMEN KEUANGAN LANJUTAN

OLEH

Umi Widyastuti, SE, M.E

Dr. Rida Prihatni

Ati Sumiati S.Pd., M.Si

LAPORAN BUKU AJAR

INI DI BIAYAI OLEH DANA DIPA BLU SP-DIPA

042.01.2.400893/2017REVISI 01 TANGGAL 16 FEBRUARI 2017 SESUAI

DENGAN KEPUTUSAN REKTOR NO. 359/ SP/2017 TANGGAL 23 MARET

2017

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

2017

2

BAB 1

STRUKTUR MODAL PERUSAHAAN

(THE FIRM’S CAPITAL STRUCTURE)

1.1 Pengertian Struktur Modal

Struktur Modal merupakan salah satu keputusan keuangan yang kompleks

karena berhubungan dengan variabel keputusan keuangan.

Keputusan struktur modal yang buruk dapat menimbulkan biaya modal yang

tinggi, sehingga menurunkan NPV proyek yang akhirnya hanya dapat

menerima sedikit proyek.

Keputusan keuangan yang efektif dapat merendahkan biaya modal,

menghasilkan NPV yang lebih tinggi, dapat menerima lebih banyak proyek,

yang akhirnya akan meningkatkan nilai perusahaan.

1.2 Jenis-jenis Modal

3

1.3 Teori Struktur Modal

• Menurut teori keuangan,perusahaan memiliki target capital structure dengan

meminimalkan biaya modal.

• Sayangnya, teori keuangan belum dapat melengkapi seorang manajer

keuangan dengan metodologi khusus yang dapat digunakan untuk menentukan

struktur modal yang optimal bagi perusahaan.

• Namun demikian, teori keuangan dapat membantu manajer untuk memahami

bagaimana kombinasi modal yang dipilih mempengaruhi nilai perusahaan.

• Hasilnya teori struktur modal optimal didasarkan atas keseimbangan antara

manfaat dan biaya dari pembiayaan dengan pinjaman.

• Manfaat utama dari pembiayaan dengan modal pinjaman adalah perlakuan

pajak dari pemerintah bahwa pembayaran bunga atas pinjaman dapat

dikurangi dalam menghitung pendapatan kena pajak.

• Biaya modal pinjaman disebabkan oleh:

a. Meningkatnya kemungkinan kebangkrutan yang disebabkan oleh

kewajiban membayar hutang

b. Biaya perwakilan (agency cost) dari pemberi modal pinjaman untuk

pengendalian tindakan perusahaan

c. Biaya yang berkaitan dengan manajer yang ingin memperoleh informasi

lebih banyak tentang prospek perusahaan dibanding dengan investor.

1.3.1 Keuntungan Pajak (Tax Benefit)

• Dengan memperbolehkan perusahaan mengurangi biaya bunga atas

pinjaman dalam menghitung pendapatan kena pajak akan mengurangi

pembayaran pajak.

• Bagi perusahaan pengurangan biaya bunga, berarti biaya hutang disubsidi

oleh pemerintah.

4

1.3.2 Kemungkinan Kebangkrutan (Probability of Bankruptcy)

• Kemungkinan kebangkrutan sehubungan dengan ketidakmampuan

perusahaan dalam memenuhi kewajiban yang jatuh tempo tergantung pada

tingkat risiko bisnis dan tingkat risiko keuangan.

1.3.3 Risiko Bisnis (Business Risk)

• Adalah risiko dimana perusahaan tidak mampu menutup biaya

operasionalnya.

• Umumnya, semakin besar ‘Operating Leverage’ perusahaan dengan

‘penggunaan biaya tetap’ akan semakin tinggi risiko bisnisnya.

• Risiko Bisnis dipengaruhi oleh stabilitas penerimaan dan stabilitas biaya.

1.3.4 Risiko Keuangan (Financial Risk)

• Struktur modal perusahaan secara langsung mempengaruhi risiko

keuangannya yaitu risiko perusahaan tidak mampu memenuhi kewajiban

keuangan.

• Semakin besar modal hutang dengan biaya tetap dan saham preferen yang

dimiliki perusahaan dalam struktur modalnya, maka semakin besar

‘financial leverage’ dan risikonya.

• Risiko keuangan tergantung pada keputusan struktur modal yang dibuat

oleh manajemen dan keputusan tersebut dipengaruhi oleh risiko bisnis

yang dihadapi perusahaan.

Contoh:

Risiko Bisnis

Cooke Company, soft drink manufacturer, dalam persiapan membuat keputusan

struktur modal memperkirakan penjualannya dan EBIT dengan kemungkinan sbb:

Kemungkinan 25% penjualan akan mencapai $ 400

Kemungkinan 50% penjualan akan mencapai $ 600

5

Kemungkinan 25% penjualan akan mencapai $ 800

Biaya tetap operasi sebesar $200 dan biaya variabel operasi sama dengan 50%

dari penjualan.

Dari data tersebut menghasilkan EBIT

Kemungkinan 25% menghasilkan EBIT $ 0

Kemungkinan 50% menghasilkan EBIT $ 100

Kemungkinan 25% menghasilkan EBIT $ 200

Ketika menyusun struktur modal perusahaan, manajer keuangan harus menerima

tingkat EBIT yang dikaitkan dengan berbagai kemungkinannya. Data EBIT

mencerminkan tingkat risiko bisnis tertentu yang mencakup ’operating leverage’

perusahaan, variabilitas penerimaan penjualan dan penaksiran biaya.

Risiko Keuangan

Cooke Company mempunyai struktur modal sekarang sebagai berikut:

TABEL 1.1

TABEL 1.2

6

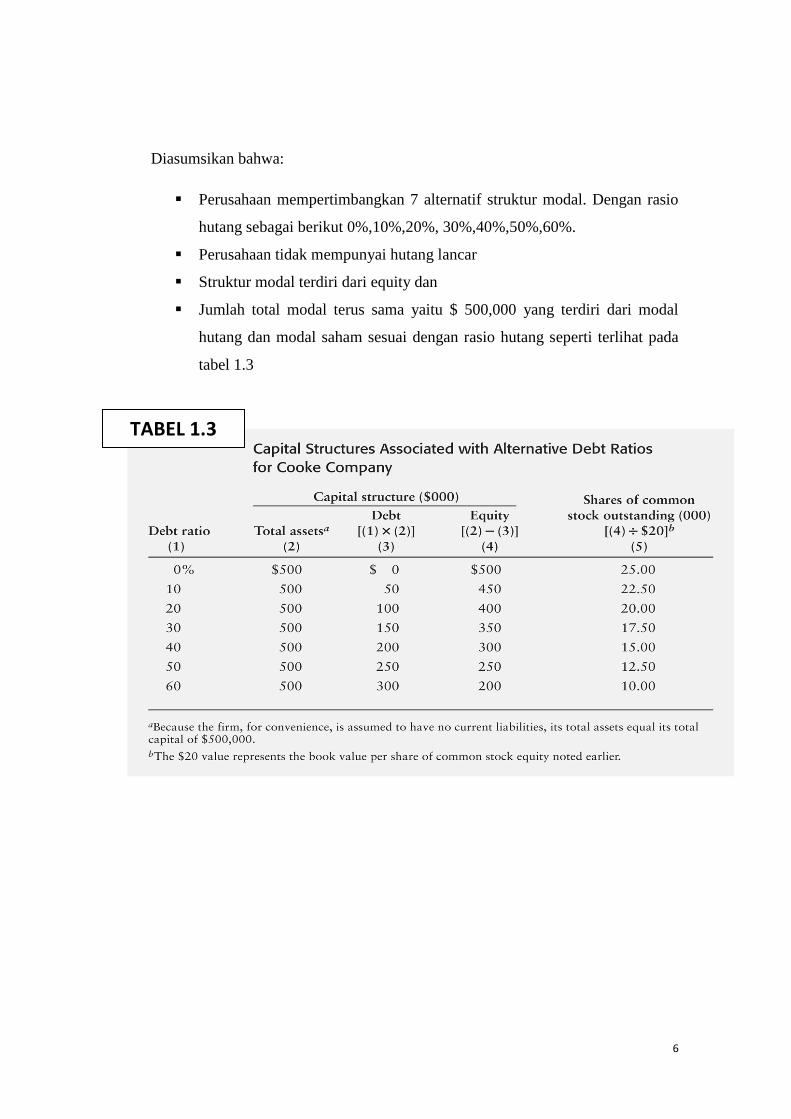

Diasumsikan bahwa:

Perusahaan mempertimbangkan 7 alternatif struktur modal. Dengan rasio

hutang sebagai berikut 0%,10%,20%, 30%,40%,50%,60%.

Perusahaan tidak mempunyai hutang lancar

Struktur modal terdiri dari equity dan

Jumlah total modal terus sama yaitu $ 500,000 yang terdiri dari modal

hutang dan modal saham sesuai dengan rasio hutang seperti terlihat pada

tabel 1.3

TABEL 1.3

7

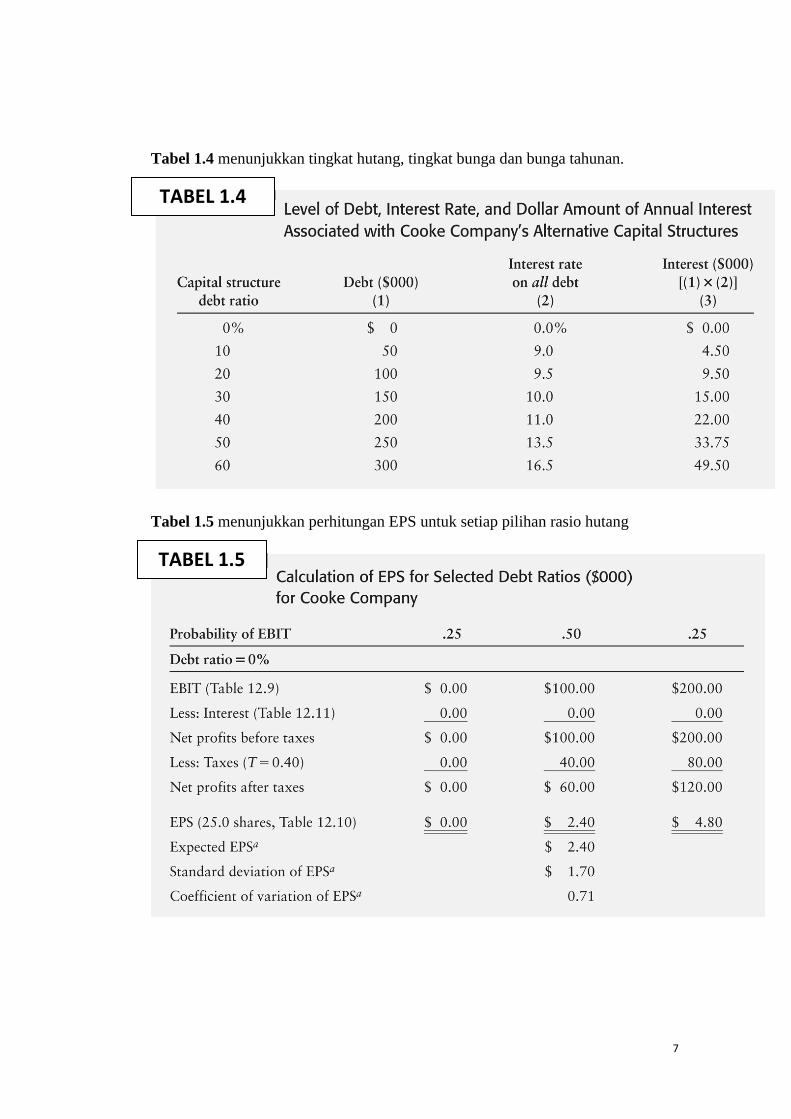

Tabel 1.4 menunjukkan tingkat hutang, tingkat bunga dan bunga tahunan.

Tabel 1.5 menunjukkan perhitungan EPS untuk setiap pilihan rasio hutang

TABEL 1.4

TABEL 1.5

8

9

Tabel 1.6 Menunjukkan ringkasan dari EPS yang diharapkan, standar deviasi dan

koefisien variasi. Koefisien variasi mengukur risiko relatif terhadap EPS yang

diharapkan dan digunakan untuk membandingkan struktur modal. Jika ’financial

leverage’ perusahaan meningkat maka keofisien variasi dari EPS meningkat.

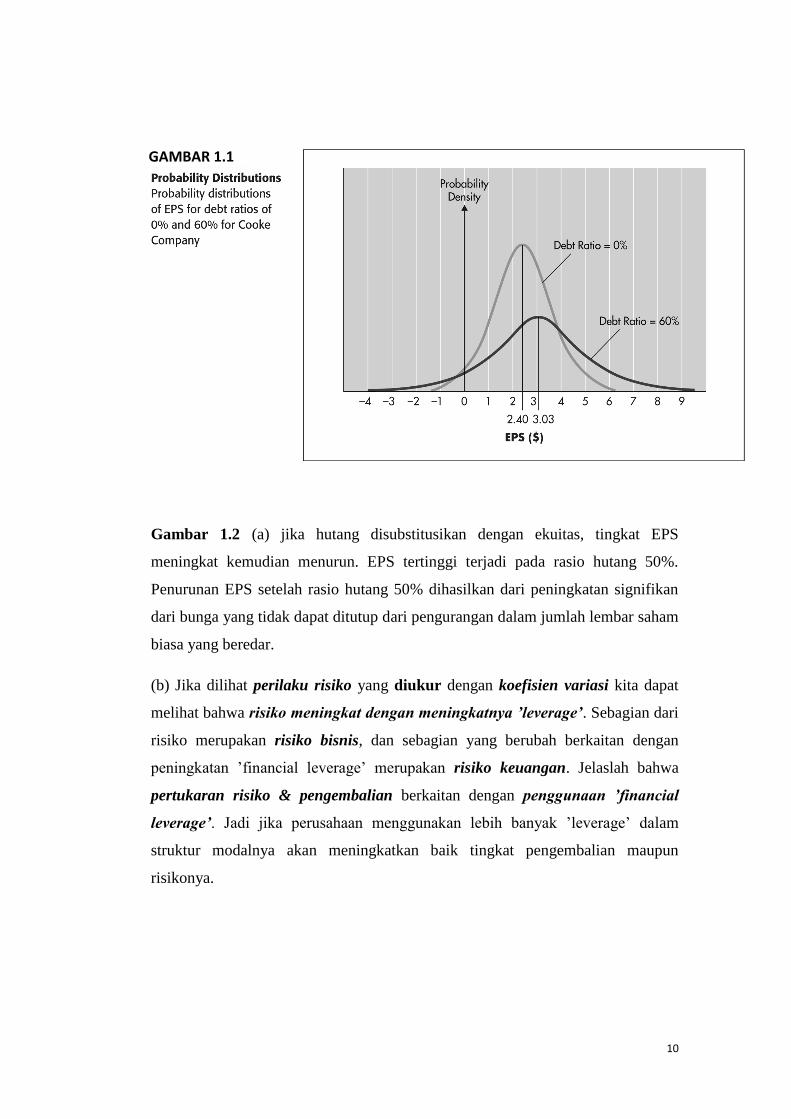

Gambar 1.1 menunjukkan distribusi dari kemungkinan EPS yang dihubungkan

dengan rasio hutang 0% dan 60%. Tingkat EPS yang diharapkan meningkat

dengan meningkatnya ’financial leverage’ demikian juga dengan risiko seperti

terlihat dalam dispersi relatif dari masing-masing distribusi.

TABEL 1.6

10

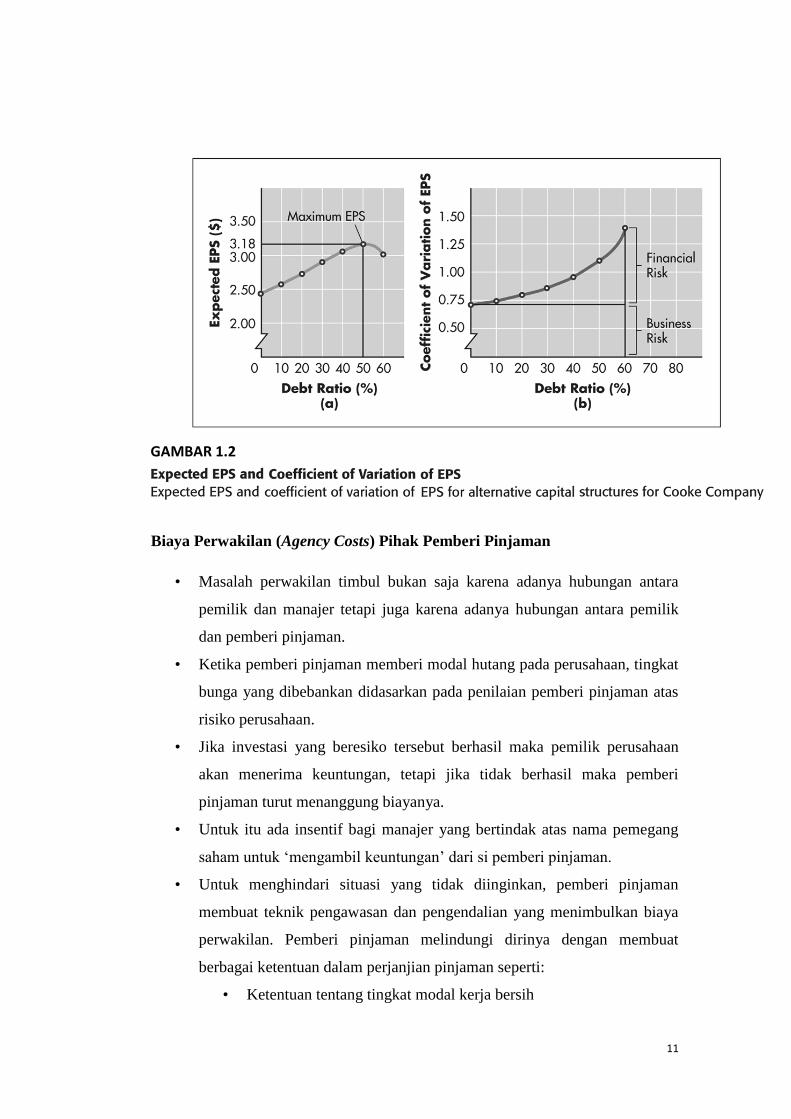

Gambar 1.2 (a) jika hutang disubstitusikan dengan ekuitas, tingkat EPS

meningkat kemudian menurun. EPS tertinggi terjadi pada rasio hutang 50%.

Penurunan EPS setelah rasio hutang 50% dihasilkan dari peningkatan signifikan

dari bunga yang tidak dapat ditutup dari pengurangan dalam jumlah lembar saham

biasa yang beredar.

(b) Jika dilihat perilaku risiko yang diukur dengan koefisien variasi kita dapat

melihat bahwa risiko meningkat dengan meningkatnya ’leverage’. Sebagian dari

risiko merupakan risiko bisnis, dan sebagian yang berubah berkaitan dengan

peningkatan ’financial leverage’ merupakan risiko keuangan. Jelaslah bahwa

pertukaran risiko & pengembalian berkaitan dengan penggunaan ’financial

leverage’. Jadi jika perusahaan menggunakan lebih banyak ’leverage’ dalam

struktur modalnya akan meningkatkan baik tingkat pengembalian maupun

risikonya.

GAMBAR 1.1

11

Biaya Perwakilan (Agency Costs) Pihak Pemberi Pinjaman

• Masalah perwakilan timbul bukan saja karena adanya hubungan antara

pemilik dan manajer tetapi juga karena adanya hubungan antara pemilik

dan pemberi pinjaman.

• Ketika pemberi pinjaman memberi modal hutang pada perusahaan, tingkat

bunga yang dibebankan didasarkan pada penilaian pemberi pinjaman atas

risiko perusahaan.

• Jika investasi yang beresiko tersebut berhasil maka pemilik perusahaan

akan menerima keuntungan, tetapi jika tidak berhasil maka pemberi

pinjaman turut menanggung biayanya.

• Untuk itu ada insentif bagi manajer yang bertindak atas nama pemegang

saham untuk ‘mengambil keuntungan’ dari si pemberi pinjaman.

• Untuk menghindari situasi yang tidak diinginkan, pemberi pinjaman

membuat teknik pengawasan dan pengendalian yang menimbulkan biaya

perwakilan. Pemberi pinjaman melindungi dirinya dengan membuat

berbagai ketentuan dalam perjanjian pinjaman seperti:

• Ketentuan tentang tingkat modal kerja bersih

GAMBAR 1.2

12

• Perolehan aktiva

• Gaji para eksekutif

• Pembayaran dividen

Informasi Asimetri

• Asymmetric Information terjadi pada suatu situasi dimana manajer dari

suatu perusahaan memiliki lebih banyak informasi tentang operasi dan

prospek masa depan perusahaan dibandingkan dengan investor.

Struktur Modal Optimal

• Pada umumnya, dapat dikatakan bahwa nilai perusahaan akan maksimal

jika biaya modal dapat minimal.

• Nilai Perusahaan dapat didefinisikan melalui pendekatan Aljabar sbb:

aa K

NOPAT

K

TEBITV

)1(

V : Nilai perusahaan

Ka : Biaya modal rata-rata tertimbang

1.4 Pendekatan EBIT-EPS terhadap struktur modal

• Pendekatan EBIT-EPS terhadap struktur modal adalah suatu pendekatan

untuk memilih struktur modal yang memaksimumkan EPS pada sebaran

EBIT yang diharapkan.

• Pendekatan ini menekankan pada pengaruh dari berbagai struktur modal

terhadap pendapatan pemilik.

• Karena salah satu variabel yang mempengaruhi nilai pasar saham

perusahaan adalah pendapatannya, maka EPS dapat digunakan untuk

menganalisa struktur modal.

13

Membuat Rencana Pembiayaan Secara Grafis

Contoh:

Koordinat EBIT-EPS diperoleh dengan mengasumsikan 2 nilai EBIT dan

menghitung masing-masing EPS-nya. Perhitungan untuk 3 struktur modal – rasio

hutang 0%, 30%, dan 60%—untuk Cooke Company yang telah dipaparkan di

Tabel 1.5. Dengan menggunakan nilai EBIT $100,000 dan $200,000, nilai

masing-masing EPS dihitung dan digambar secara grafis pada Gambar 1.2.

Gambar 1.3 menunjukkan tingkat EPS yang diharapkan dari masing-masing

tingkat EBIT. Pada tingkat EBIT dibawah perpotongan sumbu X hasilnya rugi

(EPS negatif). Setiap perpotongan dengan sumbu X disebut Financial Breakeven

Point yaitu keadaan dimana EBIT hanya dapat menutupi semua biaya tetap (EPS

= $ 0).

GAMBAR 1.3

14

Kelemahan Dasar Analisa EBIT-EPS

• Analisa EBIT-EPS adalah teknik dengan kecendrungan untuk

mengkonsentrasikan pada maksimalisasi pendapatan bukan maksimalisasi

kekayaan pemilik.

• Jika investor tidak meminta premi risiko (tambahan hasil) pada saat

perusahaan meningkatkan bagian hutang dalam struktur modalnya, strategi

maksimalisasi EPS juga akan memaksimalisasikan kekayaan pemilik.

• Karena premi risiko meningkat dengan meningkatnya pengaruh keuangan

maka maksimalisasi EPS tidak menjamin maksimalisasi kekayaan pemilik.

• Untuk memilih struktur modal yang terbaik EPS dan Risiko keduanya

harus diintegrasikan ke dalam suatu kerangkan penialaian agar konsisten

dengan teori struktur modal.

1.5 Memilih Struktur Modal yang Optimal

• Membuat suatu kerangka maksimalisasi kekayaan untuk digunakan dalam

membuat keputusan struktur modal tidaklah mudah. Meskipun kedua

faktor yaitu Risk dan Return dapat digunakan secara terpisah untuk

membuat keputusan struktur modal, tetapi menggabungkan Risk dan

Return ke dalam nilai pasar akan memberikan hasil yang terbaik.

CONTOH

Cooke Company, menggunakan coefficients of variation dari EPS dihubungkan

dengan 7 alternative capital structures, sebagaimana risiko diukur untuk

memperkirakan pengembalian yang diperlukan Ks terlihat pada Tabel 1.7.

15

Tabel 1.7 diharapkan estimasi pengembalian yang diperlukan (Ks) meningkat

dengan penambahan risiko yang diukur oleh koefisien variasi dan EPS

Mengestimasi Nilai

Dengan memasukkan tingkat estimasi EPS dan pengembalian yang diinginkan,

kita dapat mengestimasi nilai per saham suatu perusahaan.

s

oK

EPSP

Nilai dari suatu perusahaan dikaitkan dengan alternatif struktur modalnya dapat

diestimasi dengan menggunakan salah satu model penilaian standar. Diasumsikan

bahwa seluruh laba dibayarkan dalam bentuk dividen. Dengan menggunakan

model penilaian pertumbuhan nol, yang dirumuskan kembali dimana dividen

diganti dengan EPS karena dianggap setiap tahun dividen akan sama dengan

EPS

TABEL 1.7

16

ss

k

tt

s

ok

D

kDPVIFAD

kDP

s

11,1

1

1

1)(

)1(

1

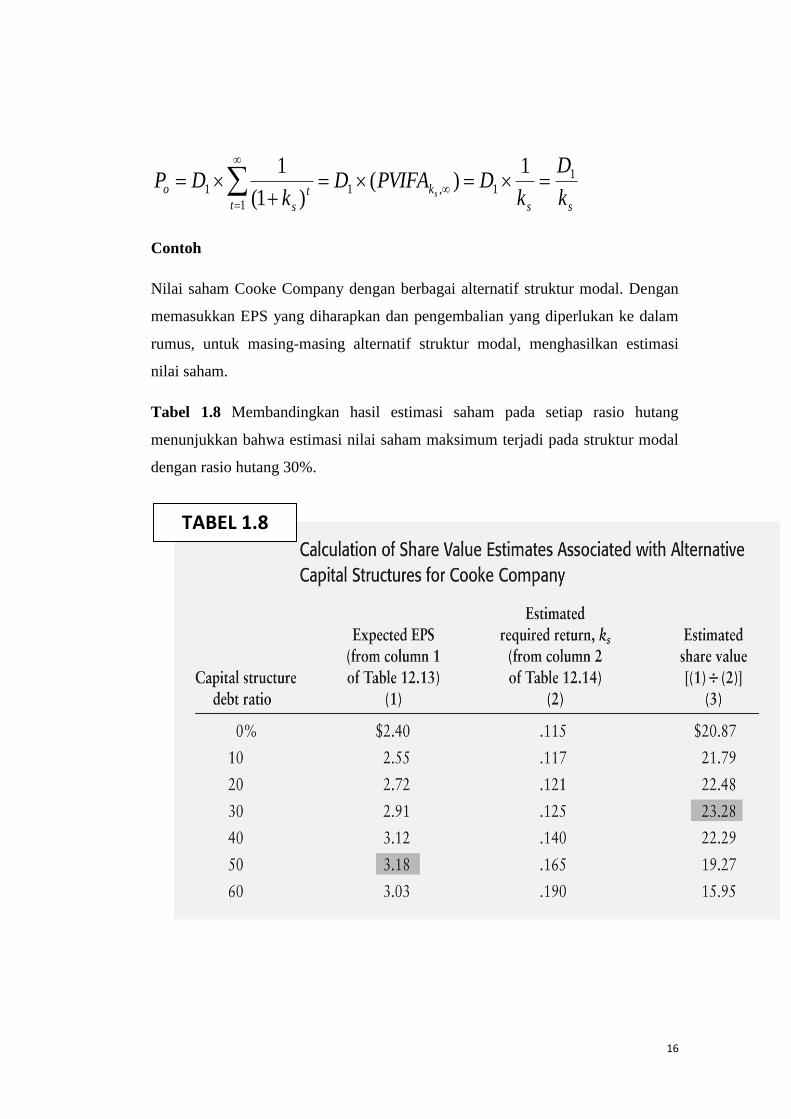

Contoh

Nilai saham Cooke Company dengan berbagai alternatif struktur modal. Dengan

memasukkan EPS yang diharapkan dan pengembalian yang diperlukan ke dalam

rumus, untuk masing-masing alternatif struktur modal, menghasilkan estimasi

nilai saham.

Tabel 1.8 Membandingkan hasil estimasi saham pada setiap rasio hutang

menunjukkan bahwa estimasi nilai saham maksimum terjadi pada struktur modal

dengan rasio hutang 30%.

TABEL 1.8

17

1.6 Maksimalisasi Nilai Saham dibandingkan dengan Maksimalisasi EPS

Sasaran manajer keuangan adalah maksimalisasi kekayaan pemilik dan

bukan laba. Walaupun ada hubungan antara tingkat laba yang diharapkan dengan

nilai saham, namun tidak ada alasan untuk percaya bahwa strategi maksimalisasi

laba selalu akan menghasilkan maksimalisasi kekayaan. Kekayaan pemilik seperti

dicerminkan dengan estimasi nilai saham yang dapat digunakan sebagai kriteria

untuk memilih struktur modal yang terbaik.

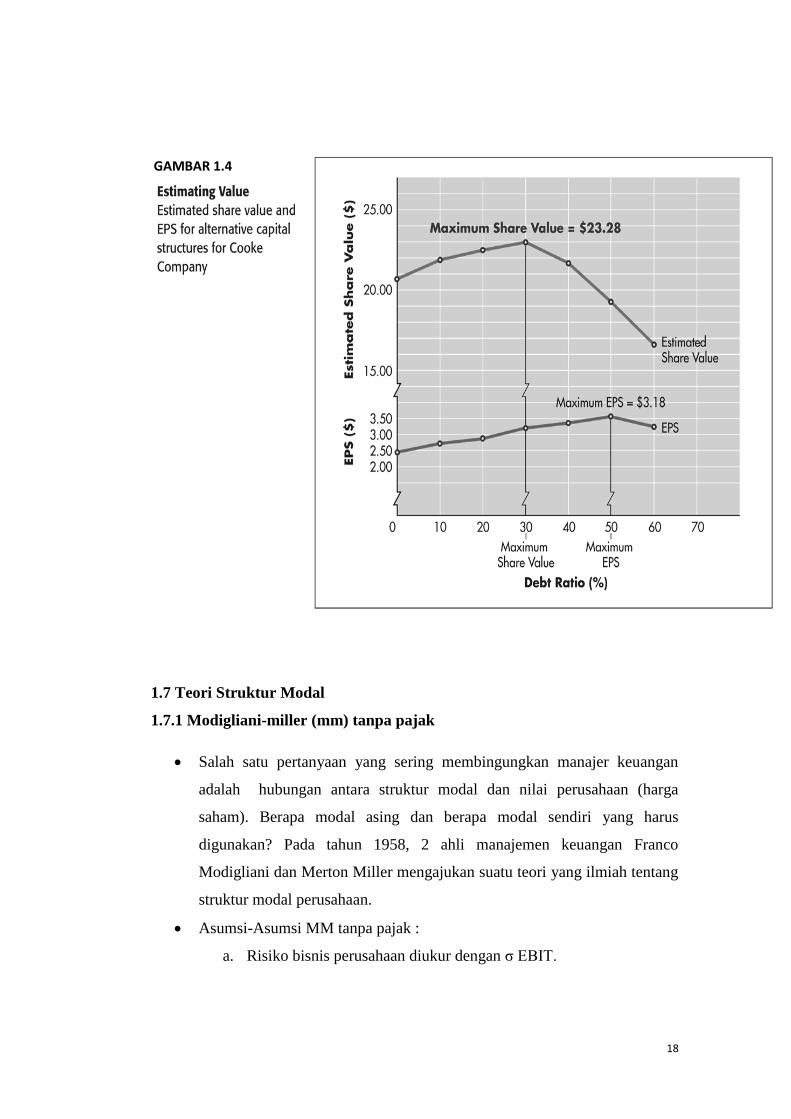

Gambar 1.4 menunjukkan dengan jelas bahwa walaupun laba perusahaan

maksimum (EPS) berada pada rasio hutang 50%, tetapi nilai saham maksimum

berada pada rasio hutang 30%. Pada kasus ini struktur modal yang disukai adalah

pada rasio hutang 30%. Pendekatan maksimalisasi EPS tidak menghasilkan

kesimpulan yang sama karena tidak mempertimbangkan risiko. Jadi untuk

memaksimumkan kekayaan pemegang saham, perusahaan harus menerapkan

struktur modal dengan rasio hutang 30%.

18

1.7 Teori Struktur Modal

1.7.1 Modigliani-miller (mm) tanpa pajak

Salah satu pertanyaan yang sering membingungkan manajer keuangan

adalah hubungan antara struktur modal dan nilai perusahaan (harga

saham). Berapa modal asing dan berapa modal sendiri yang harus

digunakan? Pada tahun 1958, 2 ahli manajemen keuangan Franco

Modigliani dan Merton Miller mengajukan suatu teori yang ilmiah tentang

struktur modal perusahaan.

Asumsi-Asumsi MM tanpa pajak :

a. Risiko bisnis perusahaan diukur dengan σ EBIT.

GAMBAR 1.4

19

b. Investor memiliki pengharapan yang sama tentang EBIT

perusahaan di masa mendatang.

c. Saham dan obligasi diperjualbelikan dipasar modal yang sempurna.

d. Hutang adalah tanpa risiko sehingga suku bunga pada hutang

adalah suku bunga bebas risiko.

e. Seluruh aliran kas adalah perpetuitas (sama jumlahnya saetiap

periode hingga waktu tak terhingga). Dengan kata lain,

pertumbuhan perusahaan adalah nol atau EBIT selalu sama.

f. Tidak ada pajak perusahaan maupun pajak pribadi.

2 dalil MM – Tanpa Pajak

a. DALIL 1

UK

EBIT

WACC

EBITVV

s

UL

di mana:

VL = Nilai perusahaan yang menggunakan hutang (levered

firm).

Vu = Nilai perusahaan yang tidak menggunakan hutang

(Unlevered firm) atau perusahaan yang menggunakan

100% modal sendiri.

KsU = Keuntungan yang diisyaratkan pada saham unlevered

firm

WACC = Weighted Average Cost of Capital

Perlu diingat V = D + S

V = Niali perusahaan

S = Modal sendiri (Stock)

D = Hutang (Debt )

20

Dari Dalil 1 dapat disimpulkan bahwa ‘menurut model MM, jika tidak ada

pajak, nilai perusahaan tidak tergantung pada leverage (menggunakan

hutang atau tidak)”

b. DALIL 2

)/)(( SDKUKUKLK dsss

di mana:

KsL : Keuntungan yang diisyaratkan pada modal sendiri atau

biaya modal sendiri pada levered firm.

KsU : Biaya modal sendiri pada Unlevered firm

D/S : Hutang dibagi modal sendiri

Kd : Biaya hutang

Dapat disimpulkan: jika penggunaan hutang bertambah (D bertambah

besar), biaya modal sendiri (KsL) juga bertambah besar. Hal ini dapat

diterangkan sebagai berikut: Jika hutang yang digunakan bertambah, risiko

perusahaan juga bertambah sehingga biaya modal sendiri atau keuntungan

yang diisyaratkan pada modal sendiri juga bertambah.

Perlu diingat :

WACC = ssdd KWKW ..

V

D

SD

DWd

V

S

SD

SWs

21

asumsi T = 0, maka

WACC = LKV

SK

V

Dsd ..

Dari Dalil 2 ini dapat disimpulkan juga bahwa penggunaan hutang tidak

akan merubah WACC. Biaya hutang (Kd) memang lebih kecil dibanding

biaya modal sendiri (KsL). Tapi semakin besar penggunaan hutang,

semakin besar pula risiko sehingga biaya modal sendiri (KsL) bertambah.

Jadi penggunaan hutang tidak akan meningkatkan nilai perusahaan karena

keuntungan dan biaya hutang yang lebih kecil (murah) ditutup dengan

naiknya biaya modal sendiri.

Contoh:

EBIT 2,4 juta dan konstan dari waktu ke waktu. Biaya hutang (Kd): 8%. Biaya

modal sendiri jika perusahaan tidak menggunakan hutang (KsU): 12%. Jika

perusahaan berhutang, uang tersebut digunakan untuk membeli kembali saham,

dengan kata lain jika hutang bertambah sebesar X, modal sendiri akan berkurang

sebesar X pula sehingga aktiva atau nilai perusahaan tetap.

Jawab:

a. Jika D : 0 dan S : 20 juta

jutajuta

UK

EBITV

s

U 2012.0

4.2

%12WACCVU (Karena tidak ada hutang)

b. Jika D : 5 juta

V = D + S

20 = 5 + S

22

S = 15 juta

jutajuta

UK

EBITV

s

L 2012.0

4.2

(Kita menggunakan VL karena perusahaan sekarang menggunakan hutang atau

Levered).

)/)(( SDKUKUKLK dsss

= 12% + (12% - 8%)(5/15)

= 13.33%

WACC = LKV

SK

V

Dsd ..

= %33.1320

15%8

20

5

= 12%

c. Jika D : 10 juta

V = D + S

20 = 10 + S

S = 10 juta

)/)(( SDKUKUKLK dsss

= 12% + (12% - 8%)(10/10)

= 16%

23

WACC = LKV

SK

V

Dsd ..

= %1620

10%8

20

10

= 12%

d. Jika D : 15 juta

V = D + S

20 = 15 + S

S = 5 juta

)/)(( SDKUKUKLK dsss

= 12% + (12% - 8%)(15/5)

= 24%

WACC = LKV

SK

V

Dsd ..

= %2420

5%8

20

15

= 12%

e. Bagaimana jika perusahaan menggunakan 100% hutang (sec. teori bisa tapi sec.

Praktek tidak ada perusahaan yang dibiayai dengan 100% hutang). V: 20 juta

maka D : 20 dan S : 0.

Pada kondisi ini, karena pemberi hutang menanggung risiko perusahaan maka

Kd=KsU=12%.

24

jutajuta

UK

EBITV

s

L 2012.0

4.2

WACC = Kd = 12%

D V S D/V Kd Ks WACC

0

5

10

15

20

20

20

20

20

20

20

15

10

5

0

0%

25%

50%

75%

100%

8%

8%

8%

8%

12%

12%

13.3%

16%

24%

12%

12%

12%

12%

12%

2. MODEL MODIGLIANI-MILLER (MM) TANPA PAJAK

Tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958.

Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan.

Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang

(leverage) akan meningkatkan nilai perusahaan karena biaya bunga hutang

adalah biaya yang mengurangi pembayaran pajak.

2 Dalil MM – Dengan Pajak

a. Dalil 1

DTVV uL .

VL : Nilai perusahaan yang menggunakan hutang (levered firm)

Vu :Nilai perusahaan yang tidak menggunakan hutang (Unlevered firm)

T : Pajak

D : Debt (hutang)

25

Nilai perusahaan yang sama sekali tidak menggunakan hutang sama dengan nilai

modal sendiri perusahaan tersebut (S).

UK

TEBITVS

s

u

)1(

b. Dalil 2

)/)(1)(( SDTKUKUKLK dsss

Contoh:

EBIT : 4 juta dan konstan sepanjang waktu

Kd : 8%

KsU :12%

Pajak :40%

a. Jika perusahaan tidak menggunakan hutang

D = 0

jutaUK

TEBITV

s

u 2012.0

)4.01(4)1(

b. Jika perusahaan menggunakan hutang 10 juta

D = 10 juta

VL = Vu + T.D

= 20juta + (0.4)(10juta)

= 24 juta

26

)/)(1)(( SDTKUKUKLK dsss

= 12% + (12% - 8%)(1-0.4)(10/14)

= 13.71%

D: 10 juta dan S dapat dicari dengan cara :

VL = D + S

S = VL – D

= 24juta – 10juta = 14 juta

WACC = LKV

STK

V

Dsd .)1(.

= %71.1324

14%)401(%8

24

10

= 10%

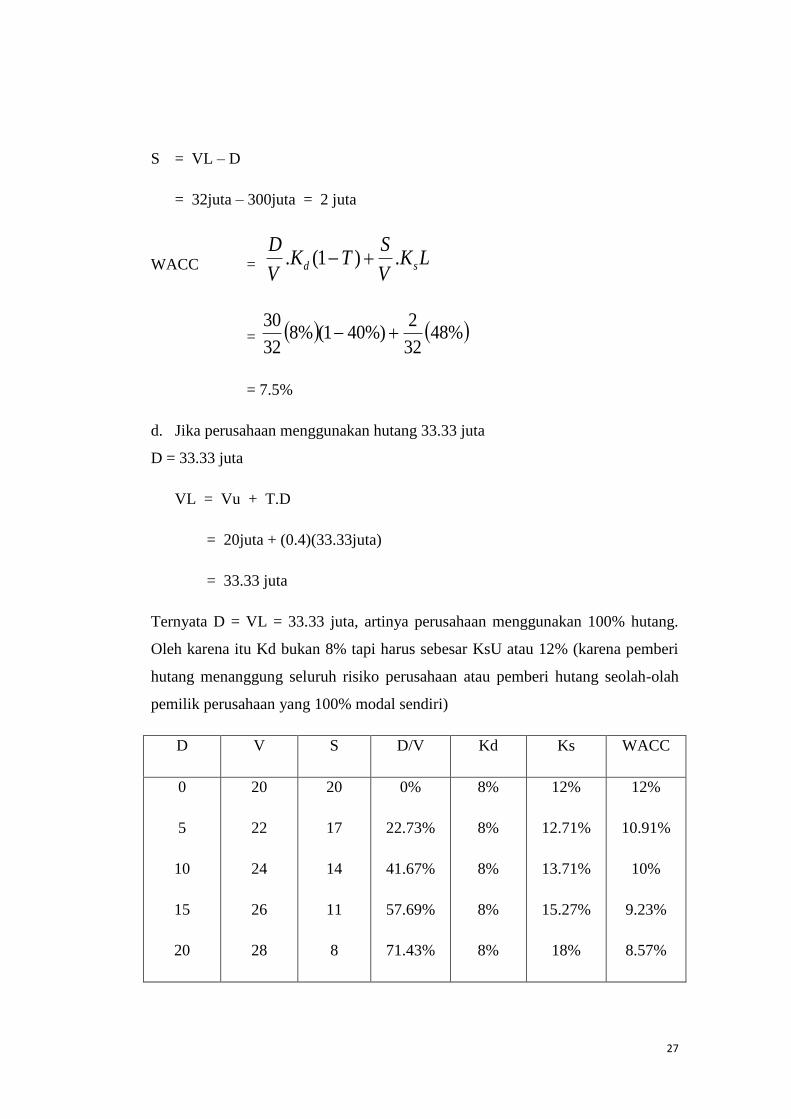

c. Jika perusahaan menggunakan hutang 30 juta

D = 30 juta

VL = Vu + T.D

= 20juta + (0.4)(30juta)

= 32 juta

)/)(1)(( SDTKUKUKLK dsss

= 12% + (12% - 8%)(1-0.4)(30/2)

= 48%

27

S = VL – D

= 32juta – 300juta = 2 juta

WACC = LKV

STK

V

Dsd .)1(.

= %4832

2%)401(%8

32

30

= 7.5%

d. Jika perusahaan menggunakan hutang 33.33 juta

D = 33.33 juta

VL = Vu + T.D

= 20juta + (0.4)(33.33juta)

= 33.33 juta

Ternyata D = VL = 33.33 juta, artinya perusahaan menggunakan 100% hutang.

Oleh karena itu Kd bukan 8% tapi harus sebesar KsU atau 12% (karena pemberi

hutang menanggung seluruh risiko perusahaan atau pemberi hutang seolah-olah

pemilik perusahaan yang 100% modal sendiri)

D V S D/V Kd Ks WACC

0

5

10

15

20

20

22

24

26

28

20

17

14

11

8

0%

22.73%

41.67%

57.69%

71.43%

8%

8%

8%

8%

8%

12%

12.71%

13.71%

15.27%

18%

12%

10.91%

10%

9.23%

8.57%

28

25

30

33.33

30

32

33.33

5

2

0

83.33%

93.75%

100%

8%

8%

12%

24%

48%

-

8%

7.5%

12%

3. MODEL MILLER

Tahun 1976, Miller menyajikan suatu teori struktur modal yang juga meliputi

pajak untuk penghasilan pribadi. Pajak pribadi ini adalah

1. Pajak penghasilan dari saham (Ts)

2. Pajak penghasilan dari obligasi (Td)

Dalil 1

DTVV uL .

dimana:

)1(

)1)(1(1

d

sc

T

TTT

sehingga

DT

TTVV

d

scuL

)1(

)1)(1(

dimana:

Tc : Pajak Perusahaan

Ts : Pajak pribadi pada penghasilan saham

Td : Pajak pribadi pada penghasilan obligasi

D : Hutang perusahaan

29

Jika tidak ada pajak, maka Tc = Ts = Td = 0, model Miller akan menjadi MM –

Tanpa pajak yaitu VL = Vu.

Jika tidak ada pajak pribadi, maka Ts = Td = 0, model Miller akan menjadi MM –

Dengan Pajak yaitu VL = Vu + T.D

Keuntungan dari penggunaan hutang pada model Miller tergantung pada Tc,Ts,Td

dan D

Karena pajak pada capital gains suatu saham biasanya dibayar belakangan atau

tertunda (pajak dibayar setelah saham terjual), pada umumnya Ts<Td

Kelemahan utama model Miller adalah menganaikan faktor 1) Financial Distress,

2) Agency costs.

1.8 Metode dalam Manajemen Struktur Modal

Mengapa struktur modal perlu diperhatikan? Dari teori struktur modal,

disimpulkan bahwa bauran pendanaan (financing mix) mempengaruhi nilai

perusahaan secara langsung. Hal ini memotivasi manajemen perusahaan untuk

mencari suatu struktur modal yang optimal untuk perusahaannya. Metode tersebut

berorientasi pada pembuatan keputusan, sehingga akan sangat bermanfaat untuk

menjawab pertanyaan”Di masa mendatang, jika kita memerlukan dana 500 juta,

apakah kita sebaiknya menerbitkan saham atau obligasi?” Metode tersebut adalah

Analisis EBIT-EPS

Analisis EBIT-EPS

Melalui analisis ini manajemen dapat melihat dampak dari berbagai alternatif

pendanaan terhadap EPS pada tingkatan EBIT yang bervariasi.

Yang dimaksud EPS adalah laba bersih sesudah pajak (EAT) dibagi jumlah

lembar saham perusahaan yang beredar.

Pada analisis ini, hubungan antara EBIT dan EPS dapat dicari dengan:

30

1. menghitung EPS pada berbagai alternatif pendanaan untuk EBIT tertentu

2. mengulang langkah pertama untuk EBIT yang berbeda-beda. Hasilnya

kemudian digambarkan dalam grafik EBIT-EPS

Contoh:

Perusahaan dengan modal 10 juta (seluruhnya modal sendiri) berniat menambah

modal sebesar 5 juta. Perusahaan mempertimbangkan 2 alternatif: 1) menjual

saham baru dan 2) berhutang. Biaya hutang (kd) adalah 12%, pajak 40%. Jumlah

saham beredar saat ini 200,000 lembar. Saham biasa dapat dijual seharga Rp 50

per lembar, sehingga akan ada tambahan 100,000 lembar saham. Kita dapat

menghitung EPS untuk masing-masing alternatif pembelanjaan untuk berbagai

nilai EBIT. Misal EBIT : 2,4 juta

Saham Biasa Hutang

EBIT 2,400,000 2,400,000

Bunga 0 600,000

EBT 2,400,000 1,800,000

Pajak (40%) 960,000 720,000

EAT 1,440,000 1,080,000

Jumlah Saham 300,000 200,000

EPS 4.8 5.4

31

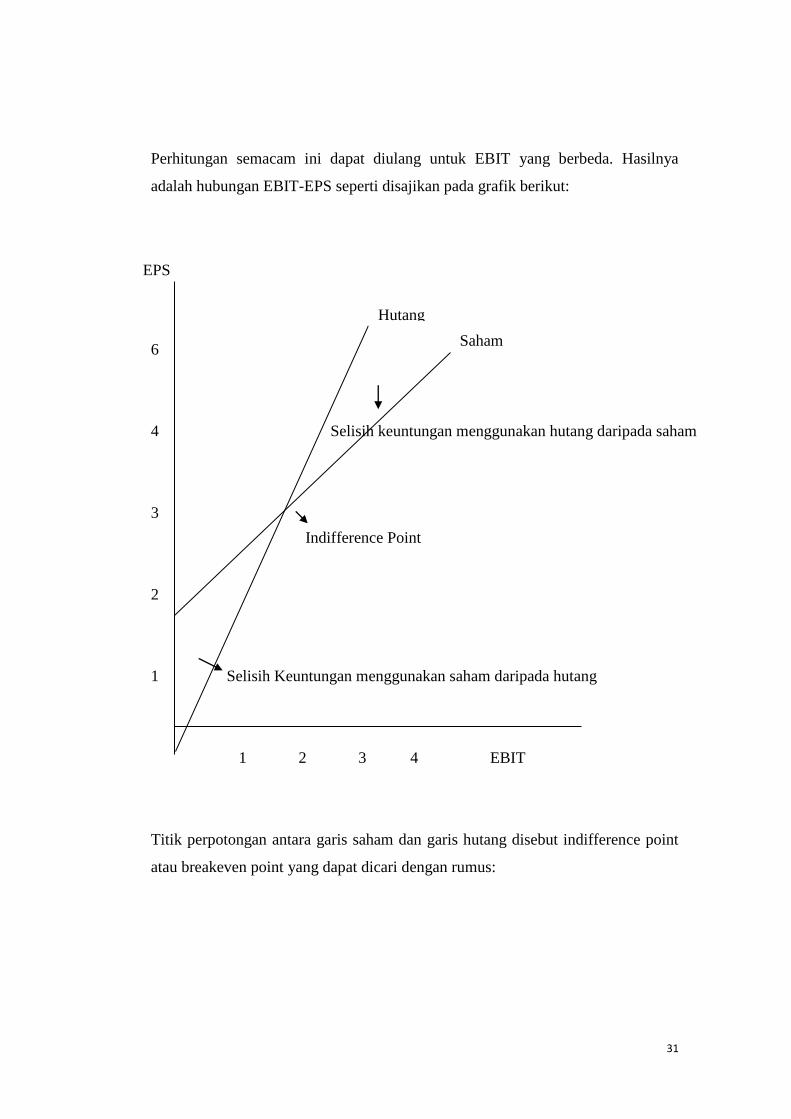

Perhitungan semacam ini dapat diulang untuk EBIT yang berbeda. Hasilnya

adalah hubungan EBIT-EPS seperti disajikan pada grafik berikut:

6

4 Selisih keuntungan menggunakan hutang daripada saham

3

2

1 Selisih Keuntungan menggunakan saham daripada hutang

1 2 3 4 EBIT

Titik perpotongan antara garis saham dan garis hutang disebut indifference point

atau breakeven point yang dapat dicari dengan rumus:

Indifference Point

Saham

EPS

Hutang

32

EPS menggunakan saham = EPS menggunakan hutang

EAT (saham) = EAT (hutang)

Jumlah saham Jumlah saham

(EBIT*- C1)(1-T) = (EBIT*- C2)(1-T)

S1 S2

Di mana:

EBIT* : Indifference point

C1 : Biaya bunga pada alternatif pembelanjaan 1

C2 : Biaya bunga pada alternatif pembelanjaan 2

S1 : Jumlah saham pada alternatif pembelanjaan 1

S2 : Jumlah saham pada alternatif pembelanjaan 2

T : Tingkat pajak

Indifference point:

(EBIT*- 0)(1-0.4) = (EBIT*- 600,000)(1-0.4)

300,000 200,000

EBIT * = 1,800,000

Indifference point memberikan masukan penting bagi manajemen dalam memilih

alternatif pembelanjaan. Jika expected EBIT > dari indifference point,

perusahaan sebaiknya menggunakan hutang. Jika sebaliknya, menggunakan

saham akan lebih menguntungkan. Keputusan ini bisa salah jika actual EBIT

33

tidak sebesar yang diharapkan. Oleh karena itu, didalam mengambil keputusan,

manajemen harus memperhatikan juga σEBIT perusahaan. Expected dan σEBIT

dapat dicari dengan mengembangkan sejumlah skenario tentang EBIT dimasa

mendatang beserta dengan probabilitas. Jika σEBIT relatif besar, manajemen

harus lebih hati-hati karena expected EBIT menjadi kurang dapat dipercaya.

Sebaiknya manajemen memutuskan menggunakan hutang hanya bila expected

EBIT cukup jauh diatas indifference point.

34

BAB 2

RISIKO DAN TINGKAT PENGEMBALIAN

2.1 Pengertian Risiko Dan Tingkat Pengembalian

Risiko (Risk)

- adalah Suatu kesempatan terjadinya keuangan.

- adalah kemungkinan peristiwa yang tidak memungkinkan

Tingkat Pengembalian (Return)

- adalah total keuntungan atau kerugian atas suatu investasi.

- adalah tingkat pengembalian yang diharapkan akan direalisasi dari suatu

investasi, ini sama dnegan nilai rata-rata dari distribusi probabilitas untuk hasil-

hasil yang mungkin dicapai.

kt = 1

1

t

ttt

P

CPP

dimana:

kt =Tingkat Pengembalian yang diharapkan atau diperlukan selama periode t

Pt = Harga dari aktiva pada waktu t

Pt-1 = Harga dari aktiva pada waktu t-1

Ct = Kas yang diterima dari investasi aktiva pada periode (t-1) sampai periode t

35

Contoh:

PT ANTARIKSA MERDEKA berharap untuk memperoleh tingkat pengembalian

dari kedua mesin bubut yang dimilikinya, yaitu merk A dan merk B.

Mesin Bubut A dibeli 1 tahun yang lalu, dengan harga Rp 400,000 dan memiliki

harga pasar saat ini adalah Rp 430,000. Selama tahun tersebut mesin ini telah

menghasilan pendapatan setelah pajak sebesar Rp 16,000.

Mesin Bubut B dibeli 4 tahun yang lalu, harga mesin pada awal tahun ini Rp

240,000. Harga mesin pada akhir tahun menjadi Rp 236,000. Selama periode

tersebut mesin ini telah menghasilan pendapatan setelah pajak sebesar Rp 34,000.

Hitung Tingkat pengembaliannya!

Mesin A

%5.11000,400

000,16000,400000,430

Ak

Mesin B

%5.12000,240

000,34000,240000,236

Bk

KESIMPULAN: walaupun mesin bubut B harganya turun sepanjang tahun, tetapi

uang kas yang diterima relatif lebih tinggi karena mesin itu menghasilkan tingkat

pengembalian yang lebih tinggi daripada mesin bubut A sela periode yang sama.

36

2.2 Jenis-Jenis Risiko

Preferensi Risiko

Ada 3 sikap preferensi risiko dasar yaitu:

1. Risk-Indifferent (mengabaikan risiko)

Sikap terhadap risiko yang tidak melakukan perubahan return untuk setiap

kenaikan resiko.

2. Risk-Averse (menghindari risiko)

Sikap terhadap risiko yang mengharapkan kenaikan return untuk setiap

kenaikan risiko.

3. Risk-Seeking (mencari risiko)

Sikap terhadap risiko yang menyetujui penurunan return akibat kenaikan

risiko.

37

Jika risiko bergerak dari x1 ke x2 maka:

Bagi manajer yang mengabaikan risiko penghasilan yang diinginkan tidak

berubah artinya tidak adanya perubahan dalam tingkat pengembalian yang

diperlukan untuk peningkatan risiko.

Bagi manajer yang menghindari risiko penghasilan yang meningkat

diperlukan untuk peningkatan dalam risiko. Manajer seperti ini

mengharapkan pengembalian yang lebih tinggi sebagai kompensasi bagi

pengambilan risiko yang lebih besar.

Bagi manajer yang mencari risiko bersedia penghasilannya berkurang untuk

peningkatan risiko. Secara teoritis mereka menyenangi risiko, manajer

seperti ini merelakan penghasilan tertentu untuk mengambil risiko lebih

banyak.

GAMBAR 2.1

38

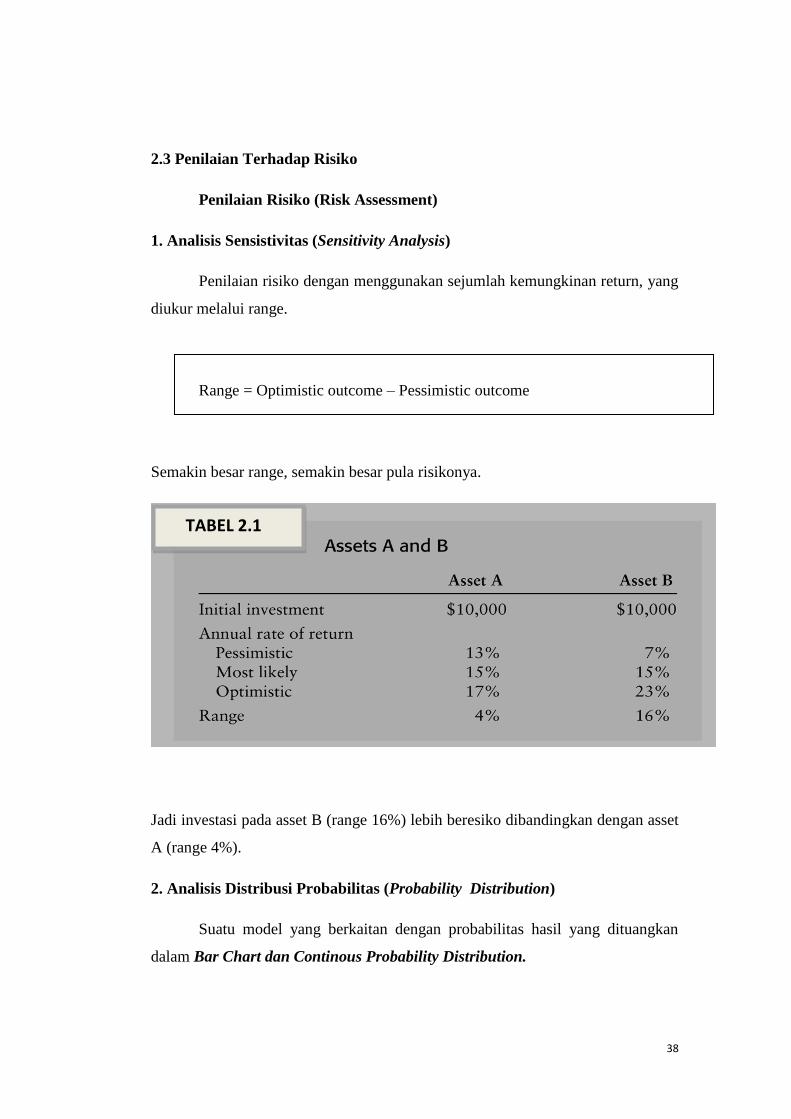

2.3 Penilaian Terhadap Risiko

Penilaian Risiko (Risk Assessment)

1. Analisis Sensistivitas (Sensitivity Analysis)

Penilaian risiko dengan menggunakan sejumlah kemungkinan return, yang

diukur melalui range.

Range = Optimistic outcome – Pessimistic outcome

Semakin besar range, semakin besar pula risikonya.

Jadi investasi pada asset B (range 16%) lebih beresiko dibandingkan dengan asset

A (range 4%).

2. Analisis Distribusi Probabilitas (Probability Distribution)

Suatu model yang berkaitan dengan probabilitas hasil yang dituangkan

dalam Bar Chart dan Continous Probability Distribution.

TABEL 2.1

39

GAMBAR 2.2

GAMBAR 2.3

40

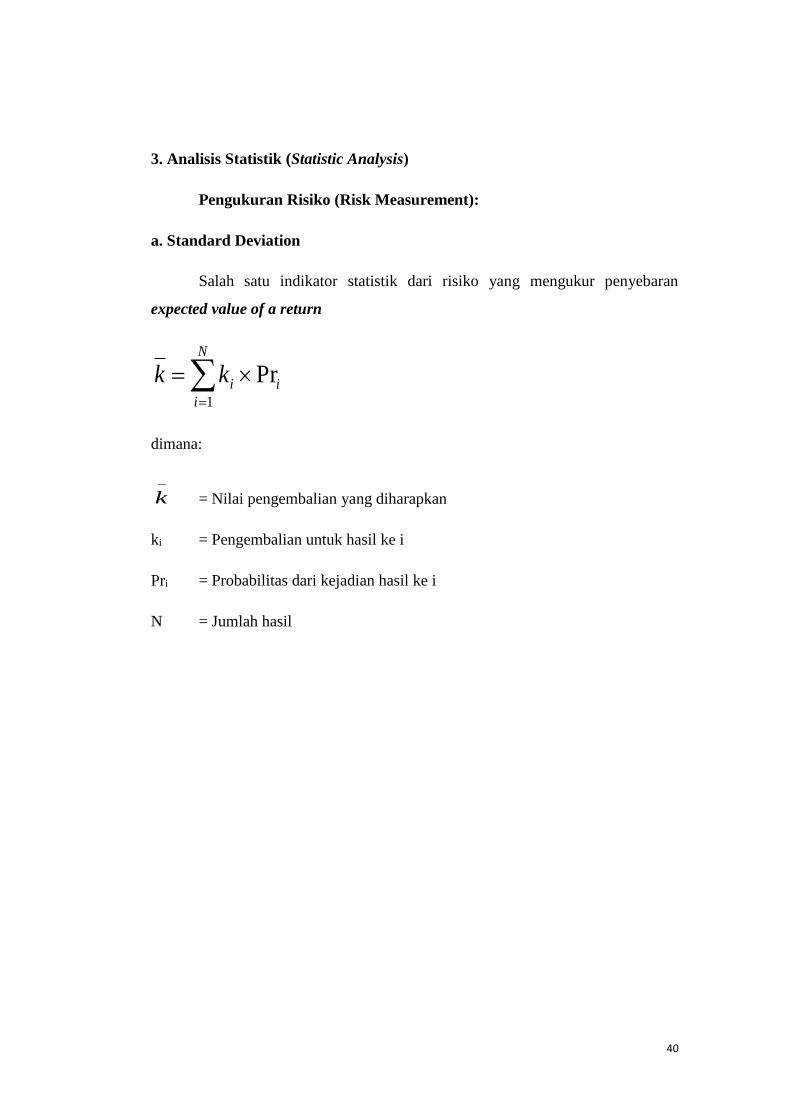

3. Analisis Statistik (Statistic Analysis)

Pengukuran Risiko (Risk Measurement):

a. Standard Deviation

Salah satu indikator statistik dari risiko yang mengukur penyebaran

expected value of a return

N

i

iikk1

Pr

dimana:

k = Nilai pengembalian yang diharapkan

ki = Pengembalian untuk hasil ke i

Pri = Probabilitas dari kejadian hasil ke i

N = Jumlah hasil

41

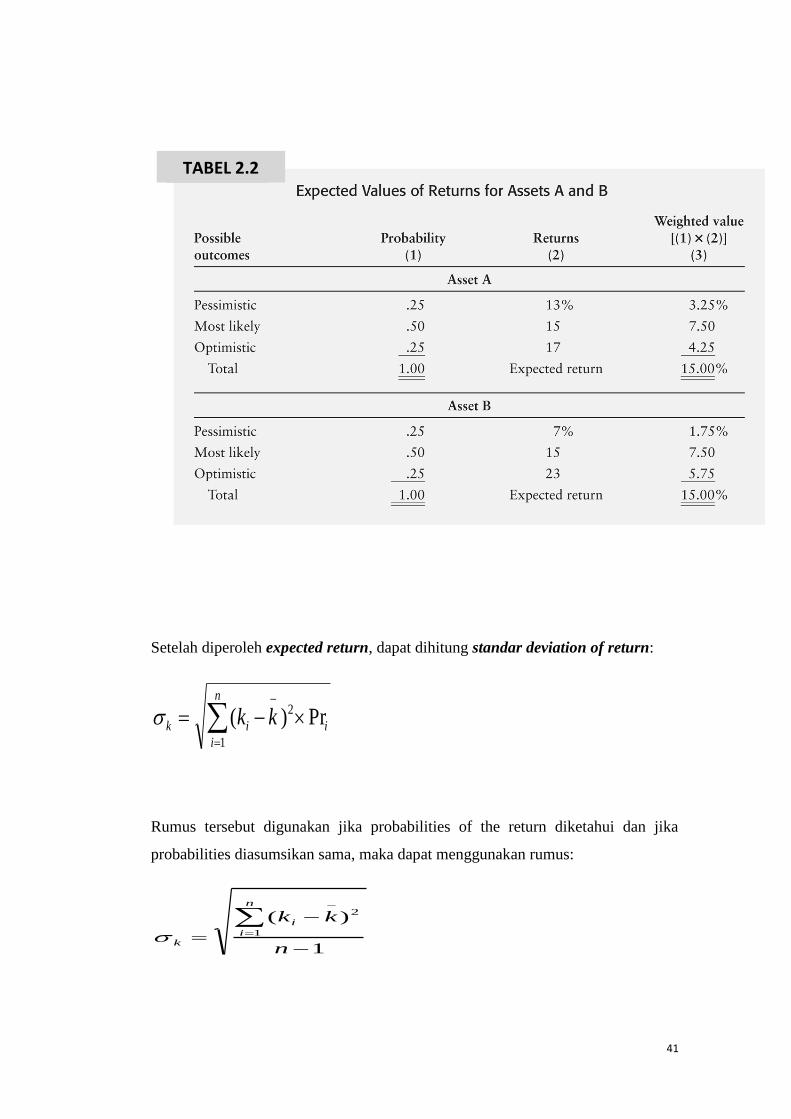

Setelah diperoleh expected return, dapat dihitung standar deviation of return:

i

n

i

ik kk Pr)( 2

1

Rumus tersebut digunakan jika probabilities of the return diketahui dan jika

probabilities diasumsikan sama, maka dapat menggunakan rumus:

1

)(1

2

n

kkn

i

i

k

TABEL 2.2

42

b. Coefficient of Variation (CV)

Merupakan suatu ukuran dari penyebaran relatif yang berguna untuk

membandingkan risiko dengan expected return yang berbeda.

kCV k

TABEL 2.3

43

Asset C lebih beresiko karena semakin tinggi CV suatu asset, semakin besar risiko

yang dikandungnya.

2.4 Risiko Portfolio (Portfolio Risk)

Portofolio adalah kombinasi atau gabungan berbagai investasi (asset).

Tujuan manajer keuangan adalah Menciptakan efficient portfolio, yaitu

portfolio yang memberikan return maksimum pada suatu tingkat risiko tertentu,

atau tingkat risiko minimum dengan return tertentu.

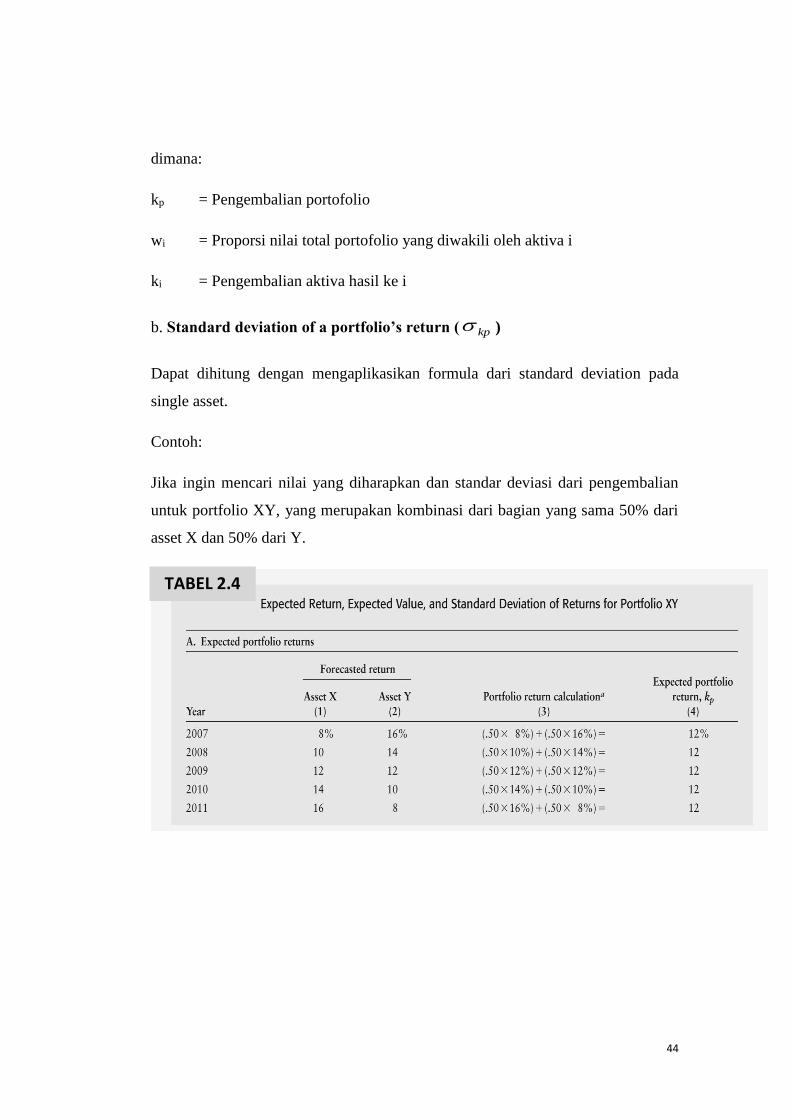

a. Pengembalian Portofolio (Return on Portfolio)

Merupakan rata-rata tertimbang (weighted average) dari return masing-masing

individual assets yang ada dalam portfolio tersebut.

n

i

iip

nnp

kwk

kwkwkwk

1

2211 )(...)()(

44

dimana:

kp = Pengembalian portofolio

wi = Proporsi nilai total portofolio yang diwakili oleh aktiva i

ki = Pengembalian aktiva hasil ke i

b. Standard deviation of a portfolio’s return ( kp )

Dapat dihitung dengan mengaplikasikan formula dari standard deviation pada

single asset.

Contoh:

Jika ingin mencari nilai yang diharapkan dan standar deviasi dari pengembalian

untuk portfolio XY, yang merupakan kombinasi dari bagian yang sama 50% dari

asset X dan 50% dari Y.

TABEL 2.4

45

c. Korelasi (Correlation)

Pengukuran statistik yang menunjukkan hubungan (kalu ada) diantara

sejumlah variabel.

Apabila dua variabel begerak ke arah yang sama, maka kedua variabel tersebut

dikatakan mempunyai korelasi yang positif (positively correlated), sebaliknya jika

variabel-variabel tersebut bergerak ke arah yang berlawanan, maka korelasinya

adalah negatif (negative correlated).

Pengukuran statistik untuk korelasi ini (correlation coefficient) mempunyai range

+1 untuk mempunyai korelasi positif yang sempurna (perfectly positively

correlated) sampai kepada -1 untuk yang mempunyai korelasi negatif sempurna

(perfectly negatively correlated).

46

d. Diversifikasi (Diversification)

Untuk menyebarkan risiko assets secara individual sehingga risiko yang

dihadapi secara keseluruhan bisa di tekan seminimum mungkin, maka kombinasi

yang paling baik adalah yang berkorelasi secara negatif atau positif yang rendah

sehingga keseluruhan variabilitas atau risiko akan dapat dikurangi.

GAMBAR 2.4

47

TABEL 2.5

48

2.5 Risiko Dan Tingkat Pengembalian Model The CAPM

Capital Asset Pricing Model (CAPM) adalah Salah satu model

keseimbangan yang berguna untuk menjelaskan hubungan antara risiko dan return

untuk setiap asset.

2.5.1 Tipe-tipe Risiko

1. Diversifiable risk (unsistematic risk)

Risiko yang melekat pada perusahaan dan dapat didiversifikasi.

2. Nondiversifiable risk (sistematic risk)

Risiko yang melekat pada pasar dan tidak dapat didiversifikasi.

Total risk = Nondiversifiable risk + Diversifiable risk

Resiko

Portfolio

RISIKO

DIVERSIFIABEEE

EEEE

NON DIVERSIFIABLE

Jumlah saham dalam portofolio

Risiko Total

(Variabilitas total)

49

Dengan menambah jumlah saham dalam portfolio, total portfolio risk semakin

menurun mendekati batas nondiversifiable risk.

2.5.2 Model CAPM

Beta Coefficient (b)

Ukuran dari nondiversifiable risk, yang merupakan index dari tingkat pergerakan

asset’s return yang berhubungan dengan perubahan market return.

Beta portfolio (bp) dapat diestimasi dengan menggunakan beta individu dari suatu

asset.

)(...)()( 2211 nnp bwbwbwb

=

n

i

ii bw1

dimana:

bp = beta portfolio

wi = proporsi nilai total portfolioyang diwakili oleh aktiva i

bi = koefisien beta atau indek risiko yang tidak dapat didiversifikasi untuk

aktiva i

50

bv = (0.1x1.65)+(0.3x1)+(0.2x1.3)+(0.2x1.1)+(0.2x1.25)

= 1.195

bw =(0.1x0.8)+(0.1x1)+(0.2x0.65)+(0.1x0.75)+(0.5x1.05)

= 0.91

Portfolio V terdiri dari asset-asset yang memiliki nilai beta tinggi.

Portfolio W terdiri dari asset-asset yang memiliki nilai beta rendah.

Tingkat pengembalian portfolio V lebih responsif terhadap perubahan dalam

pengembalian pasar dan lebih beresiko dibanding portfolio W.

2.5.3 Persamaan CAPM

TABEL 2.6

51

di mana:

kj = pengembalian untuk aktiva j

RF = pengembalian bebas risiko

bj = koefisien beta untuk aktiva j

km = Pengembalian atas portfolio pasar dari aktiva

PT ”A” ingin menentukan tingkat pengembalian yang diperlukan untuk aktiva

yang mempunyai bj = 1.5 tingkat pengembalian bebas risiko 10%, tingkat

pengembalian dari pasar portfolio aktiva 14%

Kj = 10% + (1.5 x (14% - 10%))

= 16%

Premi risiko pasar 4% = (14% - 10%) ketika disesuaikan dengan indeks risiko

aktiva (beta) 1.5 menghasilkan premi risiko 6% = (1.5 x 4%) dengan ditambah

10% tingkat bebas risiko menghasilkan 16% tingkat pengembalian.

Semakin tinggi beta, semakin tinggi pengembalian yang diinginkan. Semakin

rendah beta, semakin rendah tingkat pengembalian yang diperlukan.

2.5.4 Komentar Umum mengenai CAPM

CAPM tidak berlaku umum untuk semua assets karena asumsi-asumsi yang

ditetapkan kurang realistik yang mendasarkan pada efficient market:

1. Terdiri dari sedikit investor yang mempunyai informasi dan harapan yang

sama atas sekuritas.

2. Tidak ada pembatasan investasi

3. Tidak ada pajak

4. Tidak ada biaya transaksi

52

5. Semua investor rasional, sedikit yang memiliki sekuritas yang sama,

bersikap risk averse, lebih menyukai return yang tinggi dengan risiko yang

rendah.

LATIHAN SOAL

PT Antariksa Sejahtera mempertimbangkan untuk memilih dua proyek X dan Y.

Adapun investasi untuk masing-masing proyek adalah Rp 50.000.000 dengan usia

diperkirakan 3 tahun. Net cash flow dari masing-masing proyek setiap tahun

selama usia investasi dengan tingkat probabilitasnya diketahui sebagai berikut:

Kondisi Proyek X Proyek Y

Ekonomi Prob. Cash flow Prob. Cash flow

P 0.30 Rp 10.000.000 0.30 -

M 0.50 20.000.000 0.50 Rp 20.000.000

O 0.20 40.000.000 0.20 60.000.000

Diminta:

a. Tentukanlah Net Cash Flow yang diharapkan (Expected return),

Standar Deviasi dan Koefisien Variasi!

a. Berdasarkan perhitungan di atas, maka proyek manakah yang

paling menarik!

Penyelesaian:

1. a. Eexpected Value of a Return

N

i

iikk1

Pr

53

Proyek X

k = (0.30 x 10.000.000) + (0.50 x 20.000.000) + (0.20 x 40.000.000)

= 3.000.000 + 10.000.000 + 8.000.000

= Rp 21.000.000

Proyek Y

k = (0.30 x 0) + (0.50 x 20.000.000) + (0.20 x 60.000.000)

= 0 + 10.000.000 + 12.000.000

= Rp 22.000.000

Standar Deviasi

i

n

i

ik kk Pr)( 2

1

Proyek X (000)

))20.0()000.21000.40((

))50.0()000.21000.20(())30.0()000.21000.10((

2

22

k

000.200.72000.500000.300.36 k

000.000.109k

k Rp 10.440,306

54

Proyek Y (000)

))20.0()000.22000.60((

))50.0()000.22000.20(())30.0()000.220((

2

22

k

000.800.288000.000.2000.200.145 k

000.000.436k

k Rp 20.880,613

Coefficient of Variation (CV)

Merupakan suatu ukuran dari penyebaran relatif yang berguna untuk

membandingkan risiko dengan expected return yang berbeda.

kCV k

Proyek X (000)

10.440,306

CV = = 0.49

21.000

Proyek Y (000)

20.880,613

CV = = 0.95

22.000

Bagi Investor Pencari Risiko (Risk Seeking), maka lebih baik memilih

Proyek Y karena expected return yang dihasilkan lebih besar

55

dibandingkan dengan proyek X, meskipun resikonya cukup tinggi

sebesar 95%.

Bagi Investor penghindar resiko (Risk Averse), maka alternatife

proyek yang aman untuk dipilih adalah Proyek X, meskipun expected

return yang dihasilkan lebih kecil dibandingkan dengan proyek Y,

tetapi resikonya yang dihadapi hanya sebesar 49% setengahnya dari

resiko proyek Y.

RINGKASAN

1. Risiko merupakan prospek hasil yang tidak diinginkan dan dapat diukur

dengan standar deviasi, variansi dan Koefisien variansi.

2. Terdapat tiga sikap preferensi risiko dasar yaitu: Risk-Indifferent

(mengabaikan risiko) ,yaitu Sikap terhadap risiko yang tidak melakukan

perubahan return untuk setiap kenaikan resiko; Risk-Averse (menghindari

risiko), yaitu Sikap terhadap risiko yang mengharapkan kenaikan return

untuk setiap kenaikan risiko dan Risk-Seeking (mencari risiko), yaitu

Sikap terhadap risiko yang menyetujui penurunan return akibat kenaikan

risiko.

3. Penilaian Risiko Asset Tunggal (Risk Assessment); (1) Analisis

Sensistivitas (Sensitivity Analysis), (2) Analisis Distribusi Probabilitas

(Probability Distribution) dan (3) Analisis Statistik (Statistic Analysis): a.

Standard Deviation b. Coefficient of Variation (CV). Sedangkan Risiko

portfolio dapat dilakukan dengan analisis statistik.

56

BAB 3

PENILAIAN SAHAM

3.1 SAHAM PREFEREN

3.1.1 Pengertian Saham Pereferen

Saham preferen adalah suatu sekuritas hibrida dengan karakteristik saham

biasa dan obligasi, sama dengan saham biasa karena sama-sama tidak memiliki

tanggal jatuh tempo, tidak membayar dividen tidak berarti bangkrut dan dividen

tidak dipotong pajak. Saham preferen sama dengan obligasi dalam hal jumlah

dividen terbatas.

3.1.2 Karakteristik Saham Preferen

1. Bersifat Callable and Convertible

Callable artinya bahwa saham preferen dapat ditarik kembali, jika suku

bunga turun. Convertible artinya bahwa saham prefern dapat ditukar

berdasarkan kesepakatan pemegangnya menjadi saham biasa.

2. Tagihan terhadap aktiva dan pendapatan (lower than bonds, higher than

common stocks)

Tagihan terhadap aktiva jika terjadi kebangkrutan

Obligasi > Saham preferen > Saham biasa

Tagihan terhadap pendapatan (bunga atau dividen)

Obligasi > Saham preferen > Saham biasa

Or

Risk Obgs < Risk preferen < Risk saham biasa

3. Sifat kumulatif

Saham preferen kumulatif mensyaratkan agar semua dividen

saham preferen yang belum dibayarkan sebelumnya harus diselesaikan

57

sebelum dividen saham biasa diumumkan. Tujuan sifat ini adalah untuk

memberikan perlindungan bagi pemegang saham preferen.

4. Persyaratan perlindungan

Persyaratan perlindungan adalah hal biasa saham preferen.

Termasuk syarat penerbitan untuk melindungi kepentingan investor.

Diantaranya, Pemberian hak suara jika dividen tidak dibayarkan, atau

membatasi pembayaran dividen saham biasa jika pembayaran dana yng

ditanam (sinking fund) tidak dilaksanakan atau jika perusahaan dalam

kesulitan keuangan.

5. Persyaratan dana pembayaran yang dikumpulkan (sinking fund provision)

Persyaratan bagi perusahaan untuk menyisihkan sejumlah dana

secara periodik untuk mempensiunkan saham preferennya atau untuk

membeli saham di pasar terbuka.

3.1.3 Beberapa Karakteristik lain Saham Preferen yang jarang Digunakan

yaitu:

1. Tingkat Penyesuian Saham Preferen (Adjustable Rate)

Tingkat penyesuian saham preferen dimaksudkan untuk

memberikan perlindungan kepada investor terhadap perubahan nilai

yang besar yang dapat terjadi apabila tingkat bunga berfluktuasi.

Tingkat dividen berubah seiring dengan berubahnya tingkat bunga.

2. Partisipasi

Meskipun karakteristik ini jarang digunakan, keberadaannya

dapat memberikan pengaruh besar tehadap kemampuannya menarik

investor dan mengurangi biaya modal bagi perusahaan penerbit. Sifat

partisipasi menyebabkan pemegang saham preferen dapat memperoleh

pendapatan melebihi pembayaran dividen yang ditetapkan. Hal ini

biasanya dilakukan dengan rumusan tertentu. Partisipasi mengizinkan

pemegang saham preferen berpartisifasi dalam pendapatan selain

pembayaran dividen yang ditetapkan.

58

3. Preferen Pembayaran dalam natura (Preferen Payment in Kind)

Investor awalnya tidak menerima dividen, mereka hanya

memperoleh tambahan saham preferen, yang selanjutnya membayar

dividen dalam jumlah sham preferen yang lebih banyak. Biasanya

setelah 5 atau 6 tahun jika semuanya berlangsung baik bagi perusahaan

penerbit, dividen berbentuk uang tunai akan menggantikan dividen

saham preferen. Oleh karena itu perusahaan penerbit harus

menawarkan dividen yang besar, biasanya berkisar 12% sampai 18%

untuk menarik investor.

4. Sifat Pensiun (Retirement Features)

Meskipun saham preferen tidak ditentukan periode jatuh

temponya, perusahaan penerbit biasanya menyediakan semacam

metode pension. Jika saham preferen tidak dapat dipensiunkan,

perusahaan penerbit tidak dapat memperoleh keuntungan dari turunnya

tingkat bunga. Sebagian besar saham preferen memiliki persayaratan

penarikan kembali (call provision).

Aspek penarikan saham preferen biasanya meliputi premi awal

di atas nilai pari atau harga penerbitan preferen sebesar kurang lebih 10

%, namun seiring dengan berjalannya waktu premi penarikan biasanya

turun. Dengan menetapkan harga penarikan awal di atas harga

penerbitan kemudian membiarkannya turun seiring berjalannya waktu,

perusahaan melindungi investor dari penarikan awal yang tidak

menguntungkan seperti premi. Syarat penarikan juga mengizinkan

perusahaan penerbit merencanakan pension untuk saham preferen pada

harga yang telah ditentukan sebelumnya.

Persyaratan dana pembayaran yang dikumpulkan (sinking fund

provision) mensyaratkan perusahaan setiap periode menyisihkan

sejumlah dana untuk mempensiunkan saham preferennya. Dana ini

kemudian digunkan untuk membeli saham preferen yang ada di pasar

59

terbuka atau melalui penggunaan persyaratan penarikan, metode mana

saja yang lebih murah. Meskipun saham preferen tidak memiliki masa

jatuh tempo, penggunaan persyaratan penarikan sebagai tambahan

terhadap dana pembayaran yang dikumpulkan (sinking fund) dapat

secara efektif menciptakan suatu tanggal jatuh tempo.

3.1.4 Penilaian Saham Preferen (Valuation of Preferred Stocks)

Pemilik saham preferen biasanys menerima pendaptan tetap dari investasi

pada setiap periode. Namun pengembalian saham preferen dating melalui bentuk

dividen bukan bunga. Jika obligasi memiliki jatuh tempo yang ditentukan,

sebagian besar saham preferen bersifat perpetual (tidak ada jatuh tempo). Dalam

menentukan nilai (nilai sekarang) saham preferen dengan tingkat arus yang

berlanjut sampai tidak tertentu waktunya (perpetuity) atau tidak ada tanggal jatuh

temponya, maka nilai sekarang saham preferen dapat dicari dengan menggunakan

rumus sebagai berikut:

Vps = D1 + D2 + ………….. + D∞

(1 + Kps)1 (1 + Kps)2 (1 + Kps)∞

Atau

∞ Dt

Vps = ∑

t=1 (1 + Kps)1

Namun karena saham preferen bersifat perpetual, maka persamaan di atas

dapat disederhanakan menjadi:

Dt

Vps =

kps

60

Keterangan :

Vps = (nilai saham preferen)

kps = tingkat pengembalian yang disyaratkan

D = Dividen

t = waktu atau tahun

Kps (tingkat pengembalian yang diharapkan atau expected rate of return)

D

kps =

Po

Keterangan;

D; dividen/lbr shm

Po; harga pasar

CONTOH SOAL

Diketahui dividen saham preferen PT ABC adalah 8.25% pada nilai par $50.

Dengan tingkat pengembalian yang diharapkan dari saham preferen tersebut

adalah 9.5%. berapakah nilai sekarang saham tersebut?

4.125

Vps = = $43.42

0.095

3.2 SAHAM BIASA

3.2.1 Pengertian Saham Biasa (Common Stock)

Saham biasa menunjukan kepemilikan perusahaan

61

Besarnya dividen tidak ditetapkan sebelumnya, namun dividen

didasarkan pada keuntungan perusahaan dan keputusan manajemen

untuk membayar atau menahannya.

3.2.2 Karakteristik saham biasa (Common Stock)

1. Tagihan terhadap pendapatan (Claim on income)

Pemegang saham biasa memiliki hak untuk sisa pendapatan

setelah pemegang obligasi dan saham preferen memperoleh

pembayaran. Pendapatan bisa dalam bentuk dividen atau

diinvestasikan kembali dalam perusahaan.

2. Tagihan terhadap asset (Claim on assets)

Jika terjadi likuidasi pemegang saham biasa pun memiliki hak

terhadap sisa aktiva, namun jika terjadi kebangkrutan biasanya tagihan

tersebut tidak dapat diselesaikan dengan memuaskan.

3. Hak suara (Voting rights)

Pemegang saham biasa memiliki hak suara untuk memilih

dewan komisaris dan juga berwenang memberikan persetujuan

terhadap setiap perubahan anggaran dasar perusahaan.

4. Hak didahulukan (Preemptive Rights)

Hak pemegang saham biasa untuk mempertahankan proporsi

kepemilikan sahamnya dalam perusahaan. Ketika saham baru

diterbikan maka pemegang saham biasa memiliki kesempatan pertama

membeli.

5. Tanggung Jawab Terbatas

Pemegang saham biasa merupakan pemilik perusahaan

sesungguhnya, tanggung jawb mereka jika terjadi kebangkrutan di

batasi sampai sejumlah modal yang disetor. Keuntungannya adalah

bila investor yang sebelumnnya tidak bermaksud menginvestasikan

dana mereka di perusahaan menjadi berubah pikiran.

62

3.2.3 Penilaian Saham Biasa (Valuation of Common Stocks)

Faktor pertumbuhan (grow) dalam saham biasa

Dengan besarnya saham biasa yang didasarkan pada keuntungan

perusahaan, maka konsekuensinya arus dividen cenderung meningkat

dengan pertumbuhan pendapatan perusahaan.

)1(.....

)1()1( 2

2

1

1

sss

ok

D

k

D

k

DP

Po = Value Of Common Stock

Dt = Per Share Dividend Expected At The End Of The Year T

Ks = Required Return On Common Stock

1. Model Pertumbuhan Nol (Zero Growth)

Model ini mengasumsikan bahwa tidak terjadi pertumbuhan dividen.

D1 = D2 = D3

Sehingga:

1

1)1(

1

tt

s

ok

DP

ss

o

ko

k

D

kDP

PVIFADPs

11

,1

1

)(

Zero growth model ini dapat digunakan untuk menghitung nilai dari preffered

stock karena menyediakan dividen yang tetap setiap tahun untuk pemegangnya.

63

2. Model Pertumbuhan Konstan (Constant Growth)

Model ini mengasumsikan bahwa dividen akan bertumbuh pada constant rate

yang lebih kecil daripada required return ( ks > g) sehingga:

gk

DP

k

gD

k

gD

k

gDP

s

o

s

o

s

o

s

oo

1

2

2

1

1

)1(

)1(.....

)1(

)1(

)1(

)1(

3. Model Pertumbuhan Variabel (Variable Growth)

Suatu pendekatan dividen valuation yang mengijinkan perubahan tingkat

pertumbuhan.

Untuk menetapkan nilai dari selembar saham dapat digunakan tahapan berikut ini:

Step 1

Hitung nilai cash dividens pada akhir tahun ke t (Dt0 selama pertumbuhan

pertama mulai tahun pertama sampai tahun ke N.

tgo

t

ot FVIFDgDD ,1)1(

Step 2

Hitung present value dari dividen yang diharapkan selama periode pertumbuhan

pertama.

N

t

N

t

tktt

s

t

N

tt

s

t

o

sPVIFD

k

D

k

gD

1 1

,

1

1 )()1()1(

)1(

64

Step 3

Hitung nilai saham pada akhir periode pertumbuhan pertama, PN = (DN +1) /

(ks – g2), yang merupakan present value dari semua dividen yang diharapkan

mulai tahun N+1 sampai waktu yang tak terbatas, dengan asumsi constant growth

rate, g2.

NNk

s

N

N

s

PPVIFgk

D

k s

,

2

1

)1(

1

Step 4

Tambahkan present value pada step 2 dan 3 untuk menentukan nilai saham Po.

21

1 1

)1(

1

)1(

)1(

gk

D

kk

gDP

s

N

N

s

N

tt

s

t

oo

Present value of Present value of

Dividend during price of stock at end

Initial growth of initial growth period

Period

3.2.4 Faktor-faktor yang mempengaruhi Penilaian Saham Biasa

1. Book Value

Book value per share adalah jumlah common stock per lembar

yang akan diterima jika semua asset perusahaan dijual tepat seperti

nilai buku (accounting) dan pendapatan yang diperoleh setelah

65

membayar seluruh liabilities (termasuk preferred stock) dibagi

kepada pemegang saham.

2. Liquidation Value

Liquidation Value per share adalah jumlah common stock per

lembar yang akan diterima jika semua asset perusahaan dijual

seharga market value setelah liabilities (termasuk preferred stock)

dibayar, dan hasilnya dibagi kepada pemegang saham.

3. Price/Earning (P/E) Multiples

Pendekatan Price/Earning Multiples adalah suatu tehnik populer

untuk mengestimasi nilai perusahaan per lembar yang dihitung

dengan mengalikan earning per share (EPS) dengan price/earning

(P/E) ratio dari rata-rata industri.

4. Decision Making and Common Stock Value

Pengambilan keputusan financial manager yang mempengaruhi

expected return (D1,g) dan risk (ks) dapat menyebabkan perubahan

nilai perusahaan (Po).

LATIHAN SOAL

1. Saham biasa Metro membayar dividen Rp 2.000 tahun lalu. Dividen ini

diharapkan tumbuh pada tingkat tahunan 7% untuk jumlah tahun yang

tidak ditentukan.

a. Jika harga pasar sekarang saham adalah Rp 50.000, berapakah tingkat

pengembalian yang diharapkan dari saham tersebut!

b. Jika tingkat pengembalian yang disyaratkan adalah 10%, berapakah

nilai saham Anda!

c. Haruskah Anda melakukan investasi tersebut!

2. Saham biasa Centex Tbk, sekarang berharga Rp 5000,- per saham. Jika

pihak manajemen mengantisifasi tk pertumbuhan konstan adalah 15,5%

dan dividen akhir tahun adalah Rp 250. Hitunglah;

a. Tingkat pengembalian yang anda harapkan!

66

b. Nilai saham, jika Anda mensyaratkan 20 % dan haruskah Anda

membeli saham tersebut! jelaskan!

Penyelesaian:

1. Dik : Do = Rp 2.000

g= 7 %

Po= Rp 50.000

Dit : a. Kcs?

b. Vcs?

c. Investasi atau tidak?

JAWAB

a. D1 = Do (1 + g)

= 2.000 (1 + 0,07)

= 2000 (1,07)

= Rp 2.140

D1

Kcs = + g

Po

2.140

Kcs = + 0.07

50.000

Kcs = 0.04 + 0.07

Kcs = 0.11 = 11 %

67

b. Jika Kcs = 10 %

D1

Vcs =

Kcs - g

2.140

Vcs =

0.10 – 0.07

2.140

Vcs =

0.03

Vcs = Rp 71.333

c. Kesimpulan:

Nilai Saham biasa Metro menjadi adalah Rp 71.333. Maka, tingkat

pengembalian yang di harapkan melebihi tingkat pengembalian yang di

syaratkan. Artinya nilai sekuritas Rp 71.333 lebih besar daripada harga pasar

sekarang. Maka akan lebih baik dan menguntungkan jika Anda melaukan

investasi saham.

2. Dik : D1 = Rp 250

Po = Rp 5.000

g = 15,5%

Dit : a. Kcs ?

b. Vcs ?

68

JAWAB

a. D1

Kcs = + g

Po

250

Kcs = + 0.155

5.000

Kcs = 0.05 + 0.155

Kcs = 0.20 = 20%

b. Jika Kcs = 20 %

D1

Vcs =

Kcs - g

250

Vcs =

0.20 – 0.155

250

Vcs =

0.045

Vcs = Rp 5.555

69

Kesimpulan:

Nilai Saham biasa Centex adalah Rp 5.555. Maka, tingkat pengembalian

yang di harapkan melebihi tingkat pengembalian yang di syaratkan.

Artinya nilai sekuritas Rp 5.555 lebih besar daripada harga pasar sekarang.

Maka akan lebih baik dan menguntungkan untuk membeli saham.

RINGKASAN

1. Saham preferen memiliki beberapa karakteristik, yaitu Bersifat Callable and

Convertible, Tagihan terhadap aktiva jika terjadi kebangkrutan

Obligasi > Saham preferen > Saham biasa, Tagihan terhadap pendapatan

(bunga atau dividen)

Obligasi > Saham preferen > Saham biasa, Saham preferen kumulatif

mensyaratkan agar semua dividen saham preferen yang belum dibayarkan

sebelumnya harus diselesaikan sebelum dividen saham biasa diumumkan,

Persyaratan perlindungan yaitu pemberian hak suara jika dividen tidak

dibayarkan, atau membatasi pembayaran dividen saham biasa jika pembayaran

dana yng ditanam (sinking fund) tidak dilaksanakan atau jika perusahaan

dalam kesulitan keuangan dan Persyaratan dana pembayaran yang

dikumpulkan (sinking fund provision).

2. Adapun karakteristik saham biasa, diantaranya: Pemegang saham biasa

memiliki hak untuk sisa pendapatan setelah pemegang obligasi dan saham

preferen memperoleh pembayaran, Jika terjadi likuidasi pemegang saham

biasa pun memiliki hak terhadap sisa aktiva, namun jika terjadi kebangkrutan

biasanya tagihan tersebut tidak dapat diselesaikan dengan memuaskan,

pemegang saham biasa memiliki hak suara untuk memilih dewan komisaris

dan juga berwenang memberikan persetujuan terhadap setiap perubahan

anggaran dasar perusahaan, Hak pemegang saham biasa untuk

mempertahankan proporsi kepemilikan sahamnya dalam perusahaan dan

70

tanggung jawab mereka jika terjadi kebangkrutan di batasi sampai sejumlah

modal yang disetor.

3. Tingkat pengembalian yang diharapkan pemegang saham adalah tingkat

pengembalian yang disyaratkan investor yang bersedia membayar nilai pasar

sekarang untuk sekuritas tersebut.

71

BAB 4

PENILAIAN OBLIGASI

4.1 PENGERTIAN OBLIGASI

Obligasi (Bonds) adalah surat janji kesanggupan membayar (promissory

note) jangka panjang yang dikeluarkan oleh pihak yang meminjam (debitur)

dengan janji kepada pihak pemberi pinjaman (investor) untuk membayar berupa

pokok pinjaman serta bunganya.

4.2 MACAM-MACAM OBLIGASI (Type of Bonds)

1. Surat Utang (Debentures)

Obligasi atau surat utang yang berlaku bagi semua surat utang

jangka panjang yang dikeluarkan tanpa jaminan dari perusahaan. Jaminan

disini maksdunya tidak ada aset khusus yg digunakan sebagai jaminan

pinjaman. Karena tak adanya jaminan, maka kemampuan menghasilkan

laba dari perusahaan penerbit obligasi yang menjadi perhatian utama para

pemegang obligasi.

2. Surat Utang Subordinasi (Subordinate debentures)

Surat utang yang berada di bawah surat utang biasa yang akan

dibayar setelah surat utang lainnya dipenuhi. Surat utang ini memiliki

jaminan dan sebelumnya tidak memiliki utang yang sama.

3. Obligasi Gadai (Mortgage bonds)

Obligasi yang dikeluarkan dengan jaminan. Jaminannya dapat

berupa tanah atau rumah. Biasanya nilai tanah atau rumah yang

dijaminkan lebih besar dari nilai dalam obligasi gadai itu sendiri.

4. Obligasi Tanpa Bunga (Zeros Bonds)

72

Obligasi yang diterbitkan dengan diskon tertentu dari nilai unjuk

misalnya $ 1000 yang dibayar tanpa bunga atau berbunga kecil.

Kekuranganya, pertama perusahaan akan menghadapi dana keluar yang

sangat besar ketika obligasi jatuh tempo, kedua obligasi diskon tidak dapat

ditarik dan hanya dapat diberhentikan saat jatuh tempo. Sedangkan

keuntungannya tidak adanya dana keluar tahunan untuk pembayaran

bunga atau pembayaran bunganya sangat kecil.

5. Obligasi Murahan (Junk bonds)

Obligasi yang berperingkat rendah atau BB ke bawah. Peserta

terbesarnya adalah perusahaan-perusahaan yang catatan kinerjanya belum

mapan. Biasanya obligasi tersebut sebelumnya dimiliki oleh perusahaan

yang memiliki masalah keuangan.

6. Obligasi Euro (Eurobonds)

Obligasi yang diterbitkan di suatu negara yang berbeda dengan

mata uang yang digunakan obligasi tersebut. Example; Obligasi yang

diterbitkan di Eropa atau Asia oleh perusahaan AS, maka harus di bayar

dengan US dollar.

Selain itu, terdapat pula obligasi-obligasi khusus di antaranya:

1. Income Bonds

Obligasi dimana pembayaran bunga obligasinya tidak perlu dibayar

bilamana laba perusahaan tidak cukup untuk menutup pembayaran bunga.

Income Bonds biasanya dikeluarkan pada waktu reorganisasi perusahaan

yang perlu dilakukan karena kesulitan keuangan yang dihadapi.

2. Convertible Bonds

Suatu obligasi, dimana pemegangnya mempunyai hak untuk

mengkonversikan obligasinya dengan saham setelah membayar sutu

jumlah tertentu.

73

3. Callable Bonds

Perusahaan mempunyai hak untuk melunaskan obligasi dengan suatu

harga tertentu lebih cepat dari tanggal jatuh temponya.

4.3 KARAKTERISTIK OBLIGASI

Beberapa karakteristik obligasi antara lain;

1. Klaim terhadap Aset dan Pendapatan Perusahaan

Jika perusahaan penerbit obligasi mengalami kebangkrutan, maka klaim

terhadap utang secara umum, termasuk obligasi mendapatkan kehormatan

untuk didahulukan haknya daripada saham biasa ataupun preferen.

Obligasi juga mempunyai klaim terhadap pendapatan yang didahulukan

dari saham biasa dan preferen. Jika suku bunga obligasi tidak dibayar,

dewan obligasi dapat menyatakan bahwa perusahaan penerbitnya

bangkrut. Itu sebabnya klaim obligasi lebih didahulukan atau diutamakan

dari pemegang saham biasa dan preferen yang dividennya dibayar

berdasarkan kebijakan manajemen perusahaan.

2. Nilai pari (Par value)

Nilai pari obligasi adalah nilai nominal yang tertera pada surat atau lembar

obligasi yang akan dikembalikan pada saat jatuh tempo.

3. Tingkat suku bunga kupon (Coupon rate)

Tingkat suku bunga kupon dari suatu obligasi menunjukkan besarnya

persentase terhadap nilai nominal obligasi yang akan dibayar setiap tahun

sebagai bunga.

4. Periode jatuh tempo (Time maturity)

Yaitu lamanya waktu hingga pihak penerbit obligasi membayarkan

kembali nilai pari obligasi yang sekaligus akan mengakhiri masa

berlakunya.

74

5. Indenture

Perjanjian legal atau kontrak antara perusahaan penerbit obligasi dengan

dewan atau wali obligasi yang mewakili para pemilik atau pembeli

obligasi tersebut.

6. Tingkat Penghasilan sekarang

Yaitu rasio pembayaran bunga tahunan terhadap harga obligasi pada saat

sekarang di pasaran.

Contohnya: Jika diketahui sebuah obligasi dengan nilai nominal atau nilai

pari $ 1000, tingkat suku bunga kupon 8 % dan harga jual di pasaran

adalah $ 7000, maka berapakah Tingkat Penghasilan Sekarang (TPS)

obligasi tersebut!

Pembayaran bunga per tahun

TP Sekarang =

Harga pasar obligasi

0.08 X $ 1000

TP Sekarang = = 11,4%

$ 7000

7. Peringkat Obligasi

Peringkat Obligasi merupakan penilaian atas risiko obligasi yang mungkin

terjadi kemudian, hal ini diperkenalkan oleh tiga pialang besar, yaitu

Moody’s, Standar and Poor’s dan Fitch investor service. Peringkat obligasi

dipengaruhi oleh:

a. Proporsi modal terhadap hutang

b. Tingkat Profitabilitas perusahaan

c. Tingkat Kepastian dalam menghasilkan pendapatan

d. Besar kecilnya perusahaan

75

e. Jumlah pinjaman subordinasi yang dikeluarkan perusahaan.

Informasi peringkat obligasi sangat penting bagi manajer keuangan

karena merupakan indikator atas risiko sebuah obligasi yang akhirnya

mempengaruhi tingkat pengembalian yang harus dibayar atas dana

pinjaman.

4.4 PENILAIAN SUATU ASET ATAU OBLIGASI (Value of asset)

1. Nilai buku (Book value)

Nilai aktiva yang diperlihatkan pada laporan neraca perusahaan. Nilai

ini menggambarkan biaya historical daripada nilai sekarang.

2. Nilai likuiditas (Liquidation value)

Jumlah uang yang dapat direalisasikan jika suatu aset dijual secara

individu dan tidak sebagai bagian dari keseluruhan perusahaan.

3. Nilai pasar

Nilai asset yang berlaku dipasaran. Nilai ini ditentukan oleh kekuatan

penawaran dan permintaan di pasar.

4. Nilai intrinsik atau ekonomis

Nilai sekarang atas arus dana yang diharapkan terjadi di masa datang

dan didiskontokan pada tingkat pengembalian minimum yang pantas

dan wajar. Jika pasar bekerja secara efisien maka besarnya nilai pasar

akan sama dengan nilai intrinsiknya.

4.5 PENILAIAN OBLIGASI

4.5.1 Penilaian Dasar Asset

Sebelum melakukan penilaian obligasi, alangkah baiknya memahami

terlebih dahulu mengenai penilian suatu asset. Nilai sebuah asset adalah sama

76

dengan nilai sekarang atas tingkat pengembalian yang diharapkan di masa datang,

dengan arus kas didiskontokan kembali ke masa kini dengan menggunakan

tingkat pengembalian yang diinginkan oleh investor. Oleh karena itu, nilai asset

dipengaruhi oleh tiga elemen, yaitu:

1. Besar kecilnya serta waktu penerimaan arus kas asset yang diharapkan

2. Risiko dari penerimaan arus kas

3. Tingkat pengembalian minimum investor untuk memilih suatu

investasi

Dua elemen pertama merupakan karakterisktik asset, sedangkan elemen

ketiga merupakan tingkat pengembalian minimum yang dibutuhkan untuk

menarik investor agar membeli atau memegang suatu sekuritas. Tingkat

pengembalian ini haruslah cukup tinggi untuk memberikan kompensasi kepada

investor terhadap resiko yang ada pada arus kas asset di masa datang.

Proses penilaian dapat dijelaskan sebagai berikut:

1. Memberikan nilai kepada suatu asset dengan menghitung nilai

sekarang dari arus kas yang diharapkan di masa datang dengan

menggunakan tingkat pengembalian yang diinginkan seebagai tingkat

diskontonya.

2. Tingkat pengembalian yang diinginkan investor (k) ditentukan oleh

besar kecilnya tingkat suku bunga bebas resiko dan premium resiko

yang dirasakan perlu untuk megkompensasikan resiko dalam

kepemilikan asset.

Secara matematis penilaian dasar sebuah sekuritas adalah sebagai

berikut:

The Basic Valuation Model

n

no

k

CF

k

CF

k

CFV

)1(.....

)1()1( 2

2

1

1

77

Keterangan:

Vo = Nilai sekarang dari sebuah asset

CF1 = Arus kas (cash flow) yang akan diterima pada waktu t

k = Tingkat pengembalian yang diinginkan investor

n = Jumlah tahun dari arus kas yang akan diterima

Kesimpulan:

Nilai (value) suatu investasi merupakan present value dari expected cash

flows

Interest rate yang digunakan cash flow ini disebut asset’s required return

Required return adalah fungsi dari tingkat inflasi yang diharapkan dan

risiko suatu asset.

Resiko yang tinggi menghasilkan required return yang tinggi dan asset

market value yang rendah.

4.5.2 Penilaian Obligasi (Bond Valuation)

Sementara itu, proses penilaian obligasi (Bond Valuation) membutuhkan

pengetahuan akan tiga elemen penting, yaitu:

1. Jumlah dan waktu yang akan diterima investor atau pemegang

obligasi.

2. Tanggal jatuh tempo obligasi

3. Tingkat pengembalian yang diinginkan investor.

Besarnya arus kas ditentukan oleh pembayaran bunga periodic yang

diterima dan oleh nilai pari yang akan di bayar pada saat jatuh tempo. Dengan

memberikan ketiga elemen di atas, maka menghitung nilai obligasi atau nilai

sekarang dari arus kas obligasi di masa datang dapat dilakukan dengan rumus

sebagai berikut:

78

n

d

n

tt

d

ok

Mk

IB)1(

1

)1(

1

1

nkdnkdo PVIFMPVIFAIB ,,

Keterangan:

Bo/Vb = value of the bond at time zero

I = annual interest paid in dollars

n = number of years to maturity

M = par value in dollars

Kd = required return on bond

Semiannual Interest and Bond Values

nd

n

t tdo k

Mk

B2

2

1 )2

1(

1

)2

1(

1

2

1

nk

nko dd

PVIFMPVIFAB2,

22,

22

1

Tingkat pengembalian yang diharapkan (Yield to maturity or rate of

return) dari obligasi adalah tingkat pengembalian yang investor harapkan jika

obligasi yang dipegang jatuh tempo.

79

Formula yang dapat digunakan untuk menghitung YTM adalah sebagai

berikut:

1. “Shourcut formula”

c + (f – p)/n

YTM =

(p + f)/2

2. Dengan menggunakan tabel PV or interpolasi

4.6 LIMA HUBUNGAN PENILAIAN OBLIGASI

Untuk memahami lebih jauh mengenai penilian obligasi, akan lebih baik

jika memperhatikan dan mempelajari bebrapa hubungan penting berikut ini:

1. Hubungan Pertama

Nilai obligasi berbanding terbalik dengan perubahan tingkat

pengembalian yang diinginkan investror (Discount.Rate). Ketika suku

bunga meningkat (menurun), maka nilai obligasi menurun

(meningkat).

Contoh;

Diketahui Discount rate suatu obligasi adalah 12%, dengan nilai pari

$1.000 dengan bunga tahunan $120 (Coupon rate 12%), jika jangka

jatuh tempo adalah 5 tahun. Berapakah nilai obligasi tersebut Jawab:

(dengan menggunakan tabel PV Annuity)

Vb =$120(PVIFA12%,5yr)+$1000(PVIF12%,5yr)

=$120(3,605)+$1000(0,567)

=$432,60+$567

=$999,6 =$1000

If D.rate naik dari 12% menjadi 15%

Vb =$120(PVIFA15%,5yr)+$1000(PVIF15%,5yr)

=$120(3,352)+$1000(0,497)

80

=$402,24+$497

=$899,24

If Discount.rate turun dari 12% menjadi 9%

Vb=120 (PVIFA9%,5)+1000(PVIF9%,5)

=120(3,889) + 1000(0,649)

Vb= $1.115,68

2. Hubungan Kedua

Nilai Pasar sebuah obligasi akan lebih kecil dari nilai parinya, jika

tingkat pengembalian yang diinginkan (Discount rate) lebih besar dari

suku bunga obligasi (Coupon Bond); namun obligasi akan dinilai lebih

tinggi dari nilai pari jika tingkat pengembalian yang diinginkan

investor lebih kecil dari tingkat suku bunga obligasi.

a. D. rate = C. rate ; N. Pasar = N. Pari

12% = 12% , $1000 = $1000

b. D. rate > C. rate ; N. Pasar < N. Pari

15% > 12% , $ 899,24< $1000 discount bonds

c. D. rate < C. rate ; N. Pasar > N. Pari

9% < 12% , $1115,68 > $1000 premium bonds

3. Hubungan Ketiga

Semakin dekat tanggal jatuh tempo obligasi, maka nilai pasar obligasi

tersebut akan semakin mendekati nilai parinya.

4. Hubungan Keempat

Semakin panjang jatuh tempo obligasi, maka semakin tinggi pula

resiko tingkat suku bunga.dibandingkan dengan obligasi yang

berjangka pendek.

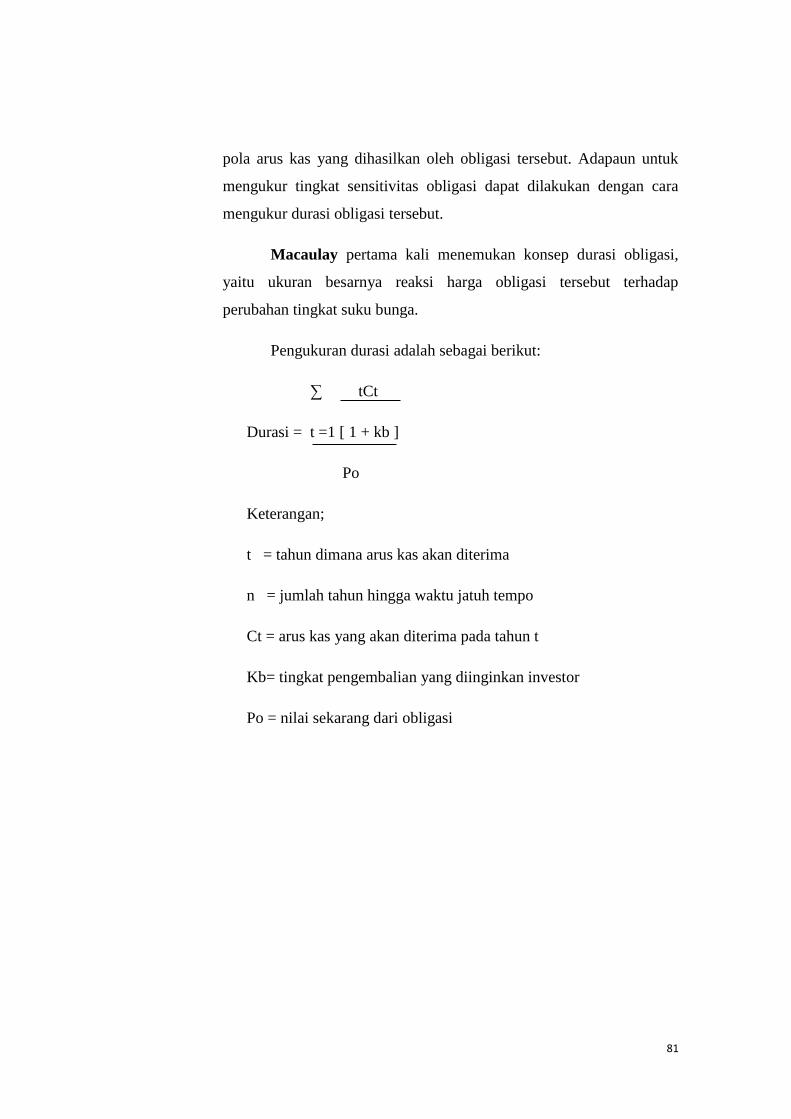

5. Hubungan Kelima

Sensitivitas nilai obligasi terhadap perubahan tingkat suku bunga tidak

hanya tergantung pada lamanya waktu jatuh tempo, tetapi juga pada

81

pola arus kas yang dihasilkan oleh obligasi tersebut. Adapaun untuk

mengukur tingkat sensitivitas obligasi dapat dilakukan dengan cara

mengukur durasi obligasi tersebut.

Macaulay pertama kali menemukan konsep durasi obligasi,

yaitu ukuran besarnya reaksi harga obligasi tersebut terhadap

perubahan tingkat suku bunga.

Pengukuran durasi adalah sebagai berikut:

∑ tCt

Durasi = t =1 [ 1 + kb ]

Po

Keterangan;

t = tahun dimana arus kas akan diterima

n = jumlah tahun hingga waktu jatuh tempo

Ct = arus kas yang akan diterima pada tahun t

Kb= tingkat pengembalian yang diinginkan investor

Po = nilai sekarang dari obligasi

82

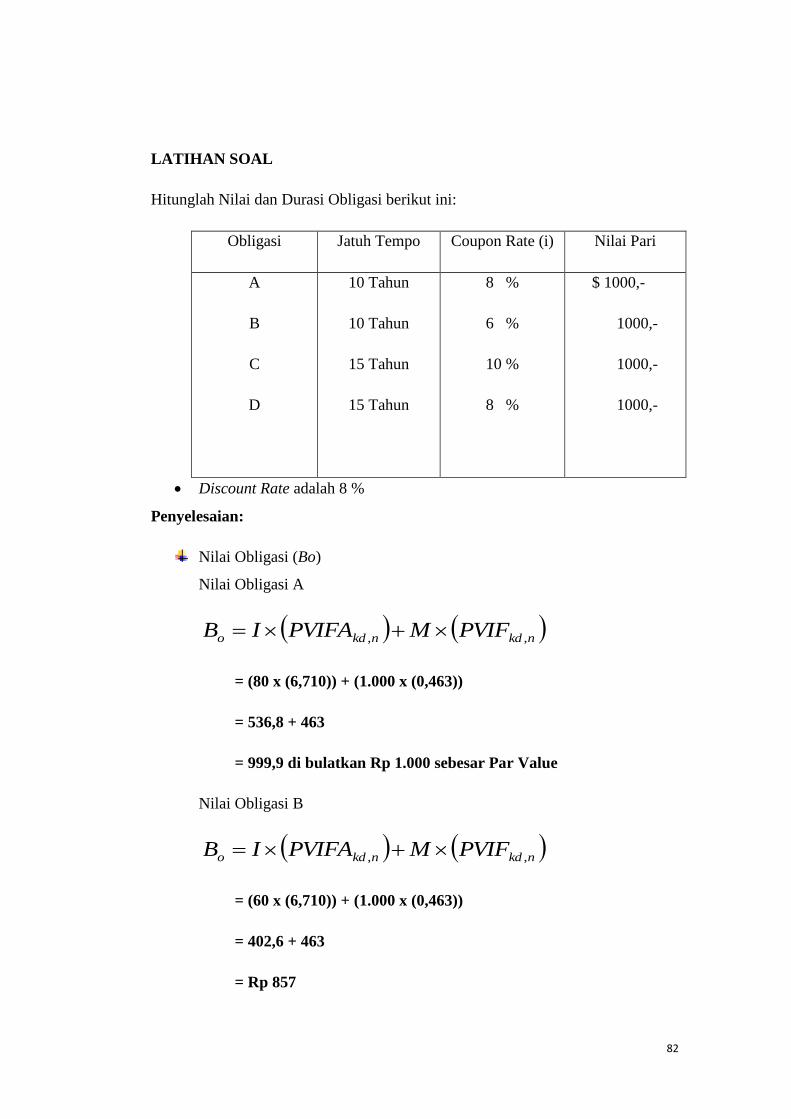

LATIHAN SOAL

Hitunglah Nilai dan Durasi Obligasi berikut ini:

Obligasi Jatuh Tempo Coupon Rate (i) Nilai Pari

A

B

C

D

10 Tahun

10 Tahun

15 Tahun

15 Tahun

8 %

6 %

10 %

8 %

$ 1000,-

1000,-

1000,-

1000,-

Discount Rate adalah 8 %

Penyelesaian:

Nilai Obligasi (Bo)

Nilai Obligasi A

nkdnkdo PVIFMPVIFAIB ,,

= (80 x (6,710)) + (1.000 x (0,463))

= 536,8 + 463

= 999,9 di bulatkan Rp 1.000 sebesar Par Value

Nilai Obligasi B

nkdnkdo PVIFMPVIFAIB ,,

= (60 x (6,710)) + (1.000 x (0,463))

= 402,6 + 463

= Rp 857

83

Nilai Obligasi C

nkdnkdo PVIFMPVIFAIB ,,

= (100 x (8,560)) + (1.000 x (0,315))

= 856 + 315

= Rp 1.171

Nilai Obligasi D

nkdnkdo PVIFMPVIFAIB ,,

= (80 x (8,560)) + (1.000 x (0,315))

= 684 + 315

= Rp 999 di bulatkan Rp 1.000 sebesar Par Value

Durasi Obligasi

Untuk Obligasi A dan Obligasi B

Tahun

(t)

(PV) Obligasi A

(Ct)

Obligasi A

t(Ct)(PV)

Obligasi B

(Ct)

Obligasi B

t (Ct)(PV)

1

2

3

4

5

6

0,926

0,857

0,794

0,735

0,681

0,630

80

80

80

80

80

80

74

137

191

235

272

302

60

60

60

60

60

60

55

102

142

176

204

226

84

7

8

9

10

0,583

0,540

0,500

0,463

80

80

80

1.080

327

346

360

5.000

60

60

60

1.060

244

256

270

4.907

Jumlah 7.244 6.582

Durasi 7,24 7,68

Untuk Obligasi C dan Obligasi D

Tahun

(t)

(PV) Obligasi C

(Ct)

Obligasi C

t(Ct)(PV)

Obligasi D

(Ct)

Obligasi D

t (Ct)(PV)

1

2

3

4

5

6

7

8

9

10

0,926

0,857

0,794

0,735

0,681

0,630

0,583

0,540

0,500

0,463

100

100

100

100

100

100

100

100

100

100

93

171

238

294

341

378

408

432

450

463

80

80

80

80

80

80

80

80

80

80

74

137

191

235

272

302

327

346

360

370

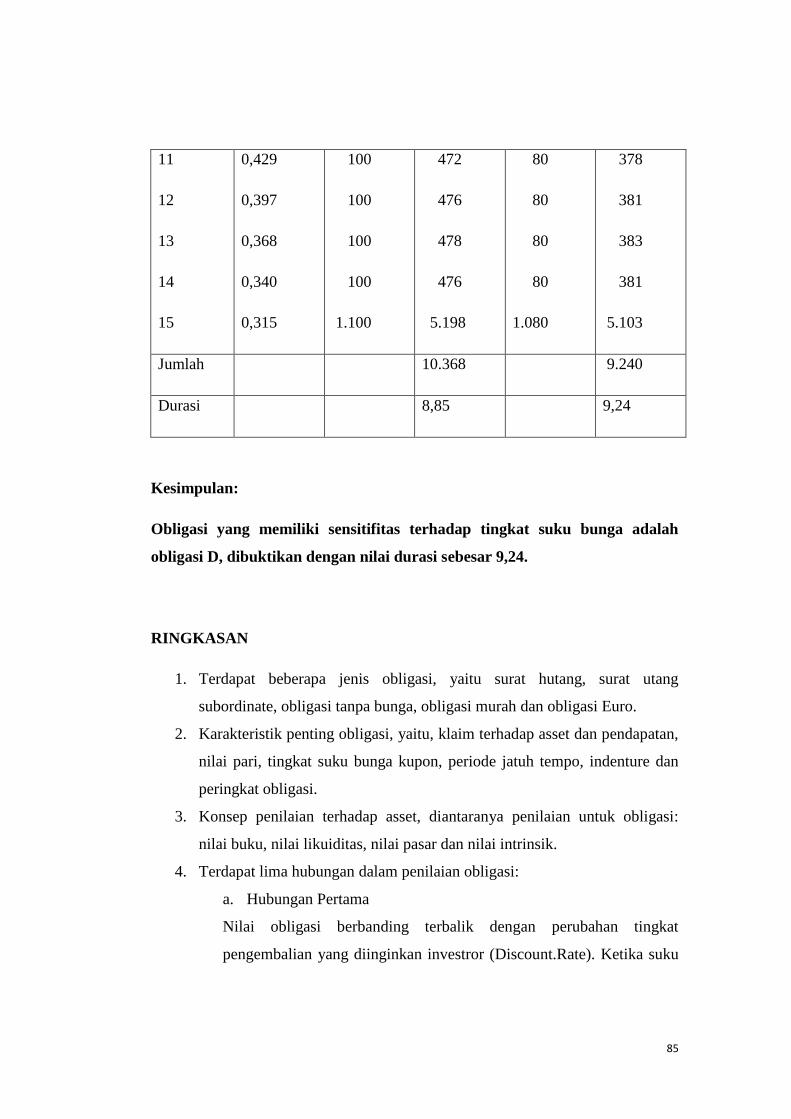

85

11

12

13

14

15

0,429

0,397

0,368

0,340

0,315

100

100

100

100

1.100

472

476

478

476

5.198

80

80

80

80

1.080

378

381

383

381

5.103

Jumlah 10.368 9.240

Durasi 8,85 9,24

Kesimpulan:

Obligasi yang memiliki sensitifitas terhadap tingkat suku bunga adalah

obligasi D, dibuktikan dengan nilai durasi sebesar 9,24.

RINGKASAN

1. Terdapat beberapa jenis obligasi, yaitu surat hutang, surat utang

subordinate, obligasi tanpa bunga, obligasi murah dan obligasi Euro.

2. Karakteristik penting obligasi, yaitu, klaim terhadap asset dan pendapatan,

nilai pari, tingkat suku bunga kupon, periode jatuh tempo, indenture dan

peringkat obligasi.

3. Konsep penilaian terhadap asset, diantaranya penilaian untuk obligasi:

nilai buku, nilai likuiditas, nilai pasar dan nilai intrinsik.

4. Terdapat lima hubungan dalam penilaian obligasi:

a. Hubungan Pertama

Nilai obligasi berbanding terbalik dengan perubahan tingkat

pengembalian yang diinginkan investror (Discount.Rate). Ketika suku

86

bunga meningkat (menurun), maka nilai obligasi menurun

(meningkat).

b. Hubungan Kedua

Nilai Pasar sebuah obligasi akan lebih kecil dari nilai parinya, jika

tingkat pengembalian yang diinginkan (Discount rate) lebih besar dari

suku bunga obligasi (Coupon Bond); namun obligasi akan dinilai lebih

tinggi dari nilai pari jika tingkat pengembalian yang diinginkan

investor lebih kecil dari tingkat suku bunga obligasi.

c. Hubungan Ketiga

Semakin dekat tanggal jatuh tempo obligasi, maka nilai pasar

obligasi tersebut akan semakin mendekati nilai parinya.

d. Hubungan Keempat

Semakin panjang jatuh tempo obligasi, maka semakin tinggi pula

resiko tingkat suku bunga.dibandingkan dengan obligasi yang

berjangka pendek.

e. Hubungan Kelima