analisis laporan keuangan

98

MATERI MATERI Pendahuluan Pendahuluan Bentuk-bentuk Laporan Keuangan Bentuk-bentuk Laporan Keuangan Analisa Perbandingan Laporan Keuangan Analisa Perbandingan Laporan Keuangan Analisa Ratio Keuangan Analisa Ratio Keuangan Analisa Sumber dan Penggunaan Kas Analisa Sumber dan Penggunaan Kas Analisa Sumber dan Penggunaan Modal Kerja Analisa Sumber dan Penggunaan Modal Kerja Analisa Break Even Analisa Break Even Analisis Leverage Analisis Leverage Analisis Kinerja Perbankan Analisis Kinerja Perbankan Analisa Perubahan Laba Kotor Analisa Perubahan Laba Kotor BUKU BUKU Bernstein, Leopold A., dan John J. Wild, Financial Bernstein, Leopold A., dan John J. Wild, Financial Staement Analysis, Theory, Application, and Staement Analysis, Theory, Application, and Interpretation., Mc Graw Hill Interpretation., Mc Graw Hill Munawir, Slamet., Munawir, Slamet., Analisa Laporan Keuangan Analisa Laporan Keuangan , BPFE , BPFE

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of analisis laporan keuangan

MATERIMATERI PendahuluanPendahuluan Bentuk-bentuk Laporan KeuanganBentuk-bentuk Laporan Keuangan Analisa Perbandingan Laporan KeuanganAnalisa Perbandingan Laporan Keuangan Analisa Ratio KeuanganAnalisa Ratio Keuangan Analisa Sumber dan Penggunaan KasAnalisa Sumber dan Penggunaan Kas Analisa Sumber dan Penggunaan Modal KerjaAnalisa Sumber dan Penggunaan Modal Kerja Analisa Break EvenAnalisa Break Even Analisis LeverageAnalisis Leverage Analisis Kinerja PerbankanAnalisis Kinerja Perbankan Analisa Perubahan Laba KotorAnalisa Perubahan Laba Kotor

BUKUBUKU Bernstein, Leopold A., dan John J. Wild, Financial Bernstein, Leopold A., dan John J. Wild, Financial Staement Analysis, Theory, Application, and Staement Analysis, Theory, Application, and Interpretation., Mc Graw HillInterpretation., Mc Graw Hill Munawir, Slamet., Munawir, Slamet., Analisa Laporan KeuanganAnalisa Laporan Keuangan, BPFE, BPFE

PENILAIANPENILAIANDasar PenilaianDasar Penilaian DisiplinDisiplin 10 poin10 poin Ujian Tengah SemesterUjian Tengah Semester 30 poin30 poin Ujian Akhir SemesterUjian Akhir Semester 40 poin40 poin Tes dan TugasTes dan Tugas 20 poin20 poin

Pedoman PenilaianPedoman Penilaian AA 75 ke atas75 ke atas BB 65 - 7565 - 75 CC 55 - 6555 - 65 DD 45 - 5545 - 55 EE kurang 45kurang 45

STIE MUHAMMADIYAH PALOPO

DOSEN PENGAJARGOSO, SE.,MM., CFA E-MAIL : [email protected]. +62813 4379 8848

STIE MUHAMMADIYAH PALOPO

ARTI PENTING LAPORAN KEUANGANARTI PENTING LAPORAN KEUANGAN Untuk mengetahui kondisi keuangan perusahaanUntuk mengetahui kondisi keuangan perusahaan Untuk mengetahui kesehatan perusahaanUntuk mengetahui kesehatan perusahaan Untuk mengetahui perkembangan perusahaanUntuk mengetahui perkembangan perusahaan

PIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGANPIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGAN Pemilik PerusahaanPemilik Perusahaan

Untuk mengetahui keberhasilan perusahaannyaUntuk mengetahui keberhasilan perusahaannya Untuk menilai prestasi manajerUntuk menilai prestasi manajer

Manajer atau Pimpinan perusahaanManajer atau Pimpinan perusahaan Untuk mengukur tingkat biaya dari berbagai Untuk mengukur tingkat biaya dari berbagai kegiatan perushkegiatan perush Untuk mengukur efisiensi tiap-tiap bagianUntuk mengukur efisiensi tiap-tiap bagian Untuk mengukur hasil kerja tiap individuUntuk mengukur hasil kerja tiap individu mengambil kebijkan dan prosedur baru untuik mengambil kebijkan dan prosedur baru untuik mencapai hasil terbaikmencapai hasil terbaik

STIE MUHAMMADIYAH PALOPO

PIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGANPIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGAN Para InvestorPara Investor

Untuk mengetahui tingkat keuntungan yang diperolehUntuk mengetahui tingkat keuntungan yang diperoleh Untuk mengetahui kemanan dana yang ditanamkanUntuk mengetahui kemanan dana yang ditanamkan

KreditorKreditor Untuk memutuskan menerima atau menolak pengajuan Untuk memutuskan menerima atau menolak pengajuan

kreditkredit Untuk mengukur kemampuan membayar perusahaanUntuk mengukur kemampuan membayar perusahaan Untuk kepentingan keamanan dana yang dipinjamkanUntuk kepentingan keamanan dana yang dipinjamkan

PemerintahPemerintah Untuk keperluan perpajakanUntuk keperluan perpajakan Untukmengetahui kemampuan perush dalam membayar Untukmengetahui kemampuan perush dalam membayar

upahupah

STIE MUHAMMADIYAH PALOPO

PENGERTIAN LAPORAN KEUANGANPENGERTIAN LAPORAN KEUANGAN Akuntansi adalah suatu proses mulai dari Akuntansi adalah suatu proses mulai dari

o pencatatanpencatatano penggolonganpenggolongano peringkasan, danperingkasan, dano pelaporan, sertapelaporan, sertao interpretasi atas transaksi keuangan interpretasi atas transaksi keuangan perusahaan.perusahaan.

LAPORAN KEUANGANLAPORAN KEUANGAN Adalah dua daftar yang disusun oleh akuntan Adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan (Myer). pada akhir periode untuk suatu perusahaan (Myer). Dua daftar tersebut adalah NERACA yang Dua daftar tersebut adalah NERACA yang menujukkan posisi keuangan perusahaan dan LAPORAN menujukkan posisi keuangan perusahaan dan LAPORAN LABA-RUGI yang menunjukkan hasil operasi LABA-RUGI yang menunjukkan hasil operasi perusahaan.perusahaan. Pada umumnya ditambahkan laporan ketiga yakni Pada umumnya ditambahkan laporan ketiga yakni LAPORAN PERUBAHAN MODAL atau laporan laba yang LAPORAN PERUBAHAN MODAL atau laporan laba yang ditahan (untuk perusahaan berbentuk PT)ditahan (untuk perusahaan berbentuk PT)

STIE MUHAMMADIYAH PALOPO

SIFAT LAPORAN KEUANGANSIFAT LAPORAN KEUANGAN Fakta yang telah dicatatFakta yang telah dicatat

Dibuat atas dasar fakta dari catatan akuntansiDibuat atas dasar fakta dari catatan akuntansi LK tidak mencerminkan posisi keuangan terkiniLK tidak mencerminkan posisi keuangan terkini

Prinsip-prinsip dan kebiasaan-kebiasaan di dlm Prinsip-prinsip dan kebiasaan-kebiasaan di dlm akuntansiakuntansi

Untuk memudahkan pencatatan atau untuk keseragamanUntuk memudahkan pencatatan atau untuk keseragaman Dianggap perusahaan akan berjalan terusDianggap perusahaan akan berjalan terus Daya beli uang dianggap tetap, stabil atau konstanDaya beli uang dianggap tetap, stabil atau konstan

Pendapat PribadiPendapat Pribadi Walaupun sudah ada konvensi penerapan tergantung Walaupun sudah ada konvensi penerapan tergantung pribadipribadi Misalnya penentuan metode penyusutanMisalnya penentuan metode penyusutan Penentuan metode penilaian persediaanPenentuan metode penilaian persediaan

STIE MUHAMMADIYAH PALOPO

KETERBATASAN LAPORAN KEUANGANKETERBATASAN LAPORAN KEUANGAN LK dibuat secara periodik pada dasarnya LK dibuat secara periodik pada dasarnya merupakan merupakan interim reportinterim report (sementara) dan bukan (sementara) dan bukan merupakan laporan final.merupakan laporan final.

LK menunjukkan angka dlm rupiah yang LK menunjukkan angka dlm rupiah yang kelihatannya bersifat pasti dan tepat, tetapi kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubahnilai yang mungkin berbeda atau berubah-ubah

LK disusun berdasar transaksi keuangan atau LK disusun berdasar transaksi keuangan atau nilai rupiah berbagai waktu, di mana daya beli nilai rupiah berbagai waktu, di mana daya beli uang tersebut semakin menurun. Misalnya kenaikan uang tersebut semakin menurun. Misalnya kenaikan penjualan tidak mencerminkan kenaikan volume penjualan tidak mencerminkan kenaikan volume penjualanpenjualan

LK tidak dpt mencerminkan berbagai faktor yang LK tidak dpt mencerminkan berbagai faktor yang dapat mempengaruhi posisi keuangan yang tidak dapat mempengaruhi posisi keuangan yang tidak dapat dikuantifisir.dapat dikuantifisir.

STIE MUHAMMADIYAH PALOPO

NERACA (NERACA (Balance SheetBalance Sheet)) Adalah laporan yang menunjukkan posisi Adalah laporan yang menunjukkan posisi keuangan perusahaan pada suatu saat tertentu.keuangan perusahaan pada suatu saat tertentu.Neraca menunjukkan:Neraca menunjukkan: Kekayaan perusahaan atau disebut aktiva (Kekayaan perusahaan atau disebut aktiva (AssetsAssets) ) dandan Sumber kekayaan yang berasal dari kemampuan Sumber kekayaan yang berasal dari kemampuan sendiri atau Modal dan dari pinjaman atau Hutang sendiri atau Modal dan dari pinjaman atau Hutang sering disebut PASIVAsering disebut PASIVA

AKTIVAAKTIVA Merupakan kekayaan yang dimiliki oleh Merupakan kekayaan yang dimiliki oleh perusahaan yang tidak hanya kekayaan yang berujud perusahaan yang tidak hanya kekayaan yang berujud saja, tetapi juga kekayaan yang tidak berujud saja, tetapi juga kekayaan yang tidak berujud (intangible asset)(intangible asset)

STIE MUHAMMADIYAH PALOPO

KLASIFIKASI AKTIVAKLASIFIKASI AKTIVA

AKTIVA LANCAR AKTIVA LANCAR (Current Asset)(Current Asset) adalah kas atau adalah kas atau aktiva lainnya yang masa perputarannya (menjadi aktiva lainnya yang masa perputarannya (menjadi kas lagi) kurang dari satu tahun.kas lagi) kurang dari satu tahun.

Kelompok aktiva lancar berdasar urutan Kelompok aktiva lancar berdasar urutan likuidasinyalikuidasinya KasKas Surat Berharga (efek)Surat Berharga (efek) Piutang WeselPiutang Wesel Piutang DagangPiutang Dagang PersediaanPersediaan Piutang PenghasilanPiutang Penghasilan Porsekot BiayaPorsekot Biaya

STIE MUHAMMADIYAH PALOPO

KLASIFIKASI AKTIVAKLASIFIKASI AKTIVA

AKTIVA TIDAK LANCAR adalah aktiva yang masa AKTIVA TIDAK LANCAR adalah aktiva yang masa manfaatnya lebih dari satu tahun atau jangka manfaatnya lebih dari satu tahun atau jangka panjangpanjang

Kelompok aktiva tidak lancar adalahKelompok aktiva tidak lancar adalah Investasi Jangka PanjangInvestasi Jangka Panjang

o Saham dari perusahaanSaham dari perusahaano ObligasiObligasio Penempatan dana lain berjangka panjangPenempatan dana lain berjangka panjang

Aktiva Tetap (Fixed Asset)Aktiva Tetap (Fixed Asset)o TanahTanaho Mesin-mesinMesin-mesino Bangunan Gedung dan pabrikBangunan Gedung dan pabriko KendaraanKendaraano InventarisInventaris

Aktiva Tetap Tidak BerujudAktiva Tetap Tidak Berujudo Goodwill, LinsensiGoodwill, Linsensio Hak Paten, Merk, dllHak Paten, Merk, dll

STIE MUHAMMADIYAH PALOPO

PASIVAPASIVAHUTANGHUTANG Adalah semua kewajiban keuangan perusahaan Adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana kepada pihak lain yang belum terpenuhi, di mana hutang ini merupakan sumber dana bagi perusahaan hutang ini merupakan sumber dana bagi perusahaan yang berasal dari kreditor.yang berasal dari kreditor.

HUTANG LANCAR atau hutang jangka pendek yakni HUTANG LANCAR atau hutang jangka pendek yakni kewajiban kepada pihak lain yang masa kewajiban kepada pihak lain yang masa pembayarannya kurang dari satu tahun.pembayarannya kurang dari satu tahun.

Kelompok hutang lancar adalahKelompok hutang lancar adalah Hutang DagangHutang Dagang Hutang WeselHutang Wesel Hutang PajakHutang Pajak Biaya yang Masih Harus DibayarBiaya yang Masih Harus Dibayar Hutang Jangka panjang yang Segera Jatuh TempoHutang Jangka panjang yang Segera Jatuh Tempo Penghasilan Diterima DimukaPenghasilan Diterima Dimuka

STIE MUHAMMADIYAH PALOPO

PASIVAPASIVA

HUTANG JANGKA PANJANG adalah kewajiban HUTANG JANGKA PANJANG adalah kewajiban keuangan perusahaan yang jangka waktu keuangan perusahaan yang jangka waktu pembayarannya masih jangka panjang (lebih dari pembayarannya masih jangka panjang (lebih dari satu tahun).satu tahun).

Kelompok hutang jangka panjang adalahKelompok hutang jangka panjang adalah Hutang ObligasiHutang Obligasi Hutang HipotikHutang Hipotik Pinjaman jangka panjang lainPinjaman jangka panjang lain

STIE MUHAMMADIYAH PALOPO

PASIVAPASIVA

MODALMODAL Merupakan hak atau bagian yang dimiliki oleh Merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba ditahan.modal (modal saham), surplus dan laba ditahan. Modal SahamModal Saham Agio SahamAgio Saham Laba DitahanLaba Ditahan

STIE MUHAMMADIYAH PALOPO

BENTUK NERACABENTUK NERACA Bentuk Skontro (Bentuk Skontro (account formaccount form))

Suatu bentuk neraca di mana semua aktiva Suatu bentuk neraca di mana semua aktiva dicantumkan disebelah debit atau kiri dan dicantumkan disebelah debit atau kiri dan hutang serta modal dicantumkan disebelah hutang serta modal dicantumkan disebelah kredit/kanankredit/kanan

Bentuk VertikalBentuk VertikalDalam bentuk ini semua aktiva tampak di bagian Dalam bentuk ini semua aktiva tampak di bagian atas yang selanjutnya diiukuti dengan hutang atas yang selanjutnya diiukuti dengan hutang jangka pendek, hutang jangka panjang dan modal di jangka pendek, hutang jangka panjang dan modal di bagian bawahnyabagian bawahnya

STIE MUHAMMADIYAH PALOPO

BENTUK NERACABENTUK NERACA Bentuk Skontro (Bentuk Skontro (account formaccount form))

Suatu bentuk neraca di mana semua aktiva Suatu bentuk neraca di mana semua aktiva dicantumkan disebelah debit atau kiri dan dicantumkan disebelah debit atau kiri dan hutang serta modal dicantumkan disebelah hutang serta modal dicantumkan disebelah kredit/kanankredit/kanan

Bentuk VertikalBentuk VertikalDalam bentuk ini semua aktiva tampak di bagian Dalam bentuk ini semua aktiva tampak di bagian atas yang selanjutnya diiukuti dengan hutang atas yang selanjutnya diiukuti dengan hutang jangka pendek, hutang jangka panjang dan modal di jangka pendek, hutang jangka panjang dan modal di bagian bawahnyabagian bawahnya

STIE MUHAMMADIYAH PALOPO

BENTUK SKONTROBENTUK SKONTROPT. RAJAWALI

NERACA31 Desember 2011

AKTIVA LANCARKas xxxSurat Berharga xxxPiutang Wesel xxxPiutang Dagang xxxPersediaan Barang Dagangan

xxx Total Aktiva Lncar xxxAKTIVA TETAPTanah xxxGedung xxxMesin xxxKendaraan xxxInventaris xxx Total Aktiva Tetap xxxTOTAL AKTIVA xxx

HUTANG LANCARHutang Dagang

xxxHutang Wesel xxxHutang Pajak xxx Total Hutang Lncar xxxHUTANG JANGKA PANJANGHutang Obligasi xxxHutang Hipotik xxx Total Hutang Jangka Panjang

xxx

MODALModal Saham xxxLaba Ditahan xxx Total Modal xxxTOTAL HUTANG DAN MODAL xxx

STIE MUHAMMADIYAH PALOPO

BENTUK VERTIKALBENTUK VERTIKALPT. RAJAWALI

NERACA31 Desember 2011

AKTIVA LANCARKas xxxSurat Berharga xxxPiutang Wesel xxxPiutang Dagang xxxPersediaan Barang Dagangan xxx Total Aktiva Lncar xxxAKTIVA TETAPTanah xxxGedung xxxMesin xxxKendaraan xxxInventaris xxx Total Aktiva Tetap xxxTOTAL AKTIVA xxx

STIE MUHAMMADIYAH PALOPO

HUTANG LANCARHutang Dagang xxxHutang Wesel xxxHutang Pajak xxx Total Hutang Lncar xxxHUTANG JANGKA PANJANGHutang Obligasi xxxHutang Hipotik xxx Total Hutang Jangka Panjang xxx

MODALModal Saham xxxLaba Ditahan xxx Total Modal xxxTOTAL HUTANG DAN MODAL xxx

STIE MUHAMMADIYAH PALOPO

LAPORAN LABA-RUGI LAPORAN LABA-RUGI (Income Statement)(Income Statement) Adalah suatu laporan yang menunjukkan hasil Adalah suatu laporan yang menunjukkan hasil operasional perusahaan berhubungan dengan operasional perusahaan berhubungan dengan penghasilan, biaya-biaya dan rugi/laba yang penghasilan, biaya-biaya dan rugi/laba yang diperoleh perusahaan selama periode tertentu. diperoleh perusahaan selama periode tertentu. Untuk lembaga non-profit biasa disebut dengan Untuk lembaga non-profit biasa disebut dengan Laporan Sisa Hasil Usaha.Laporan Sisa Hasil Usaha.

ISI LAPORAN LABA-RUGIISI LAPORAN LABA-RUGI Penghasilan (Pendapatan/penjualan) dari usaha Penghasilan (Pendapatan/penjualan) dari usaha utama.utama. Biaya Operasional Biaya Operasional Penghasilan dan biaya non operasi (pendapatan Penghasilan dan biaya non operasi (pendapatan luar usaha)luar usaha) Laba atau rugiLaba atau rugi

BENTUK LAPORAN LABA-RUGIBENTUK LAPORAN LABA-RUGI Single StepSingle Step Multiple StepMultiple Step

STIE MUHAMMADIYAH PALOPO

BENTUK SINGLE STEPBENTUK SINGLE STEP

PT. RAJAWALILAPORAN LABA RUGI

TAHUN 2011Penghasilan Operasi xxxPenghasilan Non Operasi xxx Total Penghasilan xxx

Harga Pokok Penjualan xxxBiaya Operasional xxxBiaya non Operasional xxx Total Biaya xxx Laba (Rugi) xxx

STIE MUHAMMADIYAH PALOPO

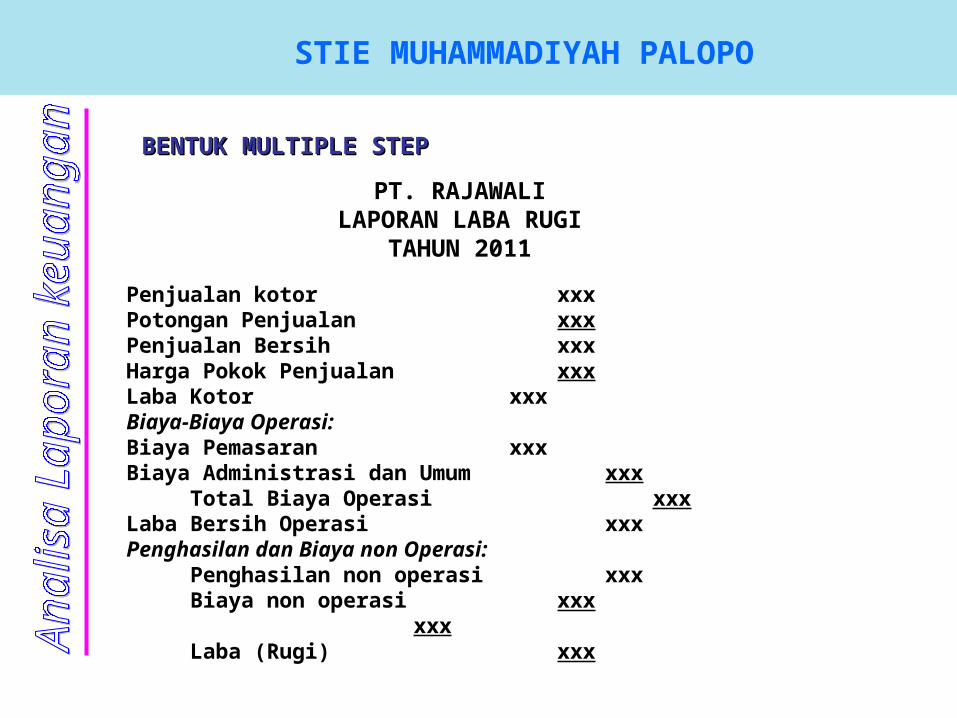

BENTUK MULTIPLE STEPBENTUK MULTIPLE STEPPT. RAJAWALI

LAPORAN LABA RUGITAHUN 2011

Penjualan kotor xxxPotongan Penjualan xxxPenjualan Bersih xxxHarga Pokok Penjualan xxxLaba Kotor xxxBiaya-Biaya Operasi:Biaya Pemasaran xxxBiaya Administrasi dan Umum xxx Total Biaya Operasi xxxLaba Bersih Operasi xxxPenghasilan dan Biaya non Operasi: Penghasilan non operasi xxx Biaya non operasi xxx

xxx Laba (Rugi) xxx

STIE MUHAMMADIYAH PALOPO

JENIS USAHAJENIS USAHA PERUSAHAANJASA PERUSAHA AN DAGANG PERUSAHAAN MANUFAKTUR

PERUSAHAAN JASAPerusahaan yang usahanya berupa jasa atau barang abstrak, seperti usaha salon menjual jasa mempercantik orang, hotel menjual kenyaman tinggal, perusahaan penerbangan menjual jasa berupa pemindahan orang/barang secara cepat.

Pada perusahaan jasa tidak ada harga pokok penjualan atau harga pokok produksi, yang ada biaya operasi.

Laporan Rugi-Labanya nampak sebagai berikut:

STIE MUHAMMADIYAH PALOPO

TUJUAN ANALISTUJUAN ANALISISIS Memperoleh gambaran tentang kinerja keuangan Memperoleh gambaran tentang kinerja keuangan pada suatu periodepada suatu periode Menilai kinerja manajemenMenilai kinerja manajemen

FAKTOR UTAMA YANG DIANALISAFAKTOR UTAMA YANG DIANALISA

LikuiditasLikuiditas Adalah kemampuan perusahaan untuk memenuhi Adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi atau kewajiban keuangannya yang segera harus dipenuhi atau kemampuan membayar hutang jangka pendeknya.kemampuan membayar hutang jangka pendeknya.Jenis kewajiban keuangan tersebut adalah berhubungan Jenis kewajiban keuangan tersebut adalah berhubungan

dengan pihak luar atau kreditordengan pihak luar atau kreditor dengan proses produksi (pihak intern)dengan proses produksi (pihak intern)

STIE MUHAMMADIYAH PALOPO

SolvabilitasSolvabilitas Menunjukkan kemampuan perusahaan untuk Menunjukkan kemampuan perusahaan untuk memenuhi semua kewajiban finansialnya baik jangka memenuhi semua kewajiban finansialnya baik jangka pendek maupun jangka panjang jika perusahaan pendek maupun jangka panjang jika perusahaan tersebut dilikuidasi.tersebut dilikuidasi.

Total AktivaTotal AktivaSOLV = -------------------SOLV = -------------------

Total HutangTotal Hutang

Solvabel Solvabel Solvabiltas > 1 Solvabiltas > 1 InsolvabelInsolvabel Solvabilitas < 1 Solvabilitas < 1

STIE MUHAMMADIYAH PALOPO

RentabilitasRentabilitas Merupakan kemampuan perusahaan untuk Merupakan kemampuan perusahaan untuk menghasilkan keuntungan dengan semua modal yang menghasilkan keuntungan dengan semua modal yang bekerja di dalamnyabekerja di dalamnya

LabaRentabilitas = --------------- x 100%

Modal

Macam RentabilitasMacam Rentabilitas

Rentabilitas EkonomiRentabilitas Ekonomi Merupakan kemampuan perusahaan untuk Merupakan kemampuan perusahaan untuk mendapatkan laba dengan semua modal yang bekerja mendapatkan laba dengan semua modal yang bekerja di dalamnya baik modal sendiri maupun modal asingdi dalamnya baik modal sendiri maupun modal asing

LabaRE = ----------------------------------------- x 100% Modal Sendiri + Modal Asing

STIE MUHAMMADIYAH PALOPO

Rentabilitas Modal SendiriRentabilitas Modal Sendiri Merupakan kemampuan perusahaan untuk Merupakan kemampuan perusahaan untuk mendapatkan laba dengan hanya modal sendiri yang mendapatkan laba dengan hanya modal sendiri yang bekerja di dalamnyabekerja di dalamnya

LabaRE = ------------------------ x 100% Modal Sendiri

LABA YANG MANA ?LABA YANG MANA ?

STIE MUHAMMADIYAH PALOPO

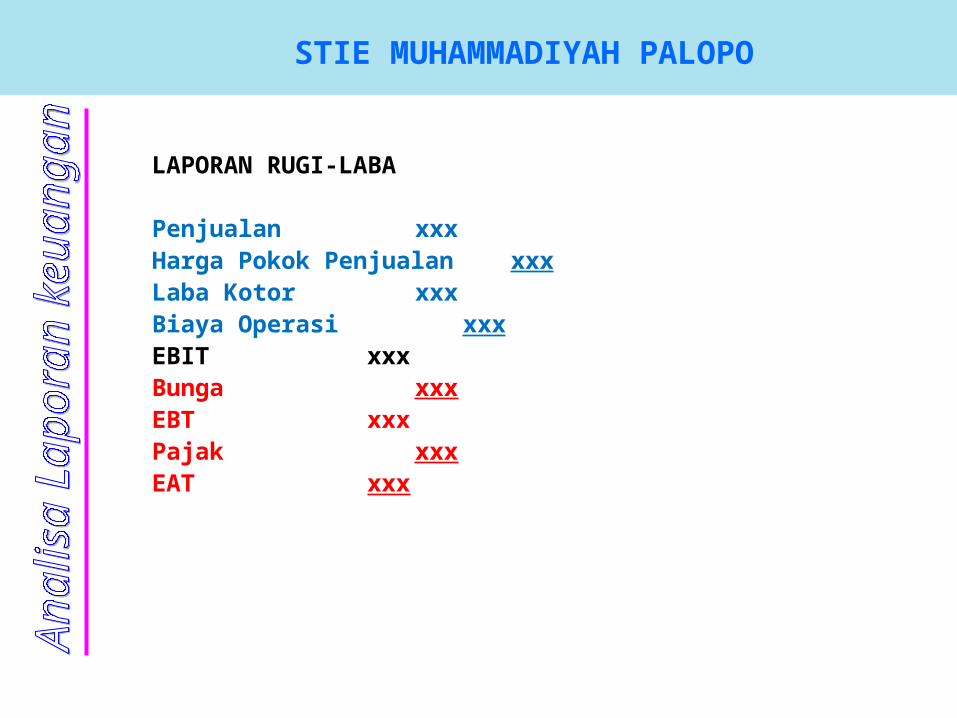

STRUKTUR LAPORAN LABA-RUGISTRUKTUR LAPORAN LABA-RUGI

PenjualanPenjualan xxxxxxHarga Pokok PenjualanHarga Pokok Penjualan xxxxxxLaba KotorLaba Kotor xxxxxxBiaya OperasiBiaya Operasi xxxxxxEarning Before Intersest & TaxEarning Before Intersest & Tax xxxxxx EBIT EBITBungaBunga xxxxxxEarning Before TaxEarning Before Tax xxxxxx EBT EBTBungaBunga xxxxxxEarning After TaxEarning After Tax xxxxxx EAT EAT

EBIT EBIT = Laba sebelum bunga dan pajak= Laba sebelum bunga dan pajakEBTEBT = Laba sebelum Pajak= Laba sebelum PajakEATEAT = Laba Setelah pajak= Laba Setelah pajak

STIE MUHAMMADIYAH PALOPO

Rentabilitas EkonomiRentabilitas Ekonomi

EBITRE = ----------------------------------------- x 100% Modal Sendiri + Modal AsingRentabilitas Modal SendiriRentabilitas Modal Sendiri

EATRMS = ---------------------- x 100% Modal Sendiri

STIE MUHAMMADIYAH PALOPO

CONTOH 1CONTOH 1Sebuah perusahaan mempunyai data sebagai berikut:Sebuah perusahaan mempunyai data sebagai berikut:

Neraca 31 Desember 20Neraca 31 Desember 201111KasKas 20.00020.000 Hutang DagangHutang Dagang 75.00075.000EfekEfek 60.00060.000 Hutang PajakHutang Pajak 15.00015.000Piutang DagangPiutang Dagang 80.00080.000Prsediaan Brg DagPrsediaan Brg Dag 65.00065.000 Hutang Jk Pjg Hutang Jk Pjg 130.000130.000Aktiva TetapAktiva Tetap 275.000 275.000 Modal saham Modal saham 280.000280.000Total AktivaTotal Aktiva 500.000 500.000 Total Pasiva Total Pasiva 500.000500.000

Penjualan tahun 20Penjualan tahun 201111 sebesar Rp 750.000.000,-, besarnya sebesar Rp 750.000.000,-, besarnya harga pokok penjualan 70% biaya operasi sebesar Rp harga pokok penjualan 70% biaya operasi sebesar Rp 135.000.000,- dan bunga 18% dari hutang jangka panjang, 135.000.000,- dan bunga 18% dari hutang jangka panjang, dan pajak 20%.dan pajak 20%.Diminta utk menghitung:Diminta utk menghitung:a. Likuiditasa. Likuiditasb. Solvabilitas danb. Solvabilitas danc. Rentabilitas (ekonomis dan modal sendiri)c. Rentabilitas (ekonomis dan modal sendiri)

STIE MUHAMMADIYAH PALOPO

TUJUAN ANALISISTUJUAN ANALISIS Mengetahui perkembangan keuangan perusahaan Mengetahui perkembangan keuangan perusahaan dari tahun ke tahundari tahun ke tahun

PROSEDUR ANALISAPROSEDUR ANALISASebelum mengadakan analisa, penaganalisa harus:Sebelum mengadakan analisa, penaganalisa harus: Benar-benar memahami laporan keuangan ybsBenar-benar memahami laporan keuangan ybs Dapat menggambarkan aktivitas perush dlm LK tersebutDapat menggambarkan aktivitas perush dlm LK tersebut Mempunyai kemampuan dan kebiajakan dlm mengambil Mempunyai kemampuan dan kebiajakan dlm mengambil kesimpulankesimpulan Memperhatikan perubahan-perubahan kondisi perusahaanMemperhatikan perubahan-perubahan kondisi perusahaan

STIE MUHAMMADIYAH PALOPO

METODE DAN TEKNIK ANALISMETODE DAN TEKNIK ANALISISISAda dua metode analisAda dua metode analisisis Metode HorisontalMetode Horisontal Mengadakan pembandingan laporan keuangan untuk Mengadakan pembandingan laporan keuangan untuk beberapa periode, sehingga bisa diketahui perkembangan beberapa periode, sehingga bisa diketahui perkembangan perusahaanperusahaanAnalisis DinamisAnalisis Dinamis

Metode VertikalMetode Vertikal Membandingkan laporan keuangan hanya dalam satu Membandingkan laporan keuangan hanya dalam satu periode saja, sehingga hanya diketahui kondisi keuangan periode saja, sehingga hanya diketahui kondisi keuangan dalam periode yang bersangkutan saja dalam periode yang bersangkutan saja Analisis Statis Analisis Statis

STIE MUHAMMADIYAH PALOPO

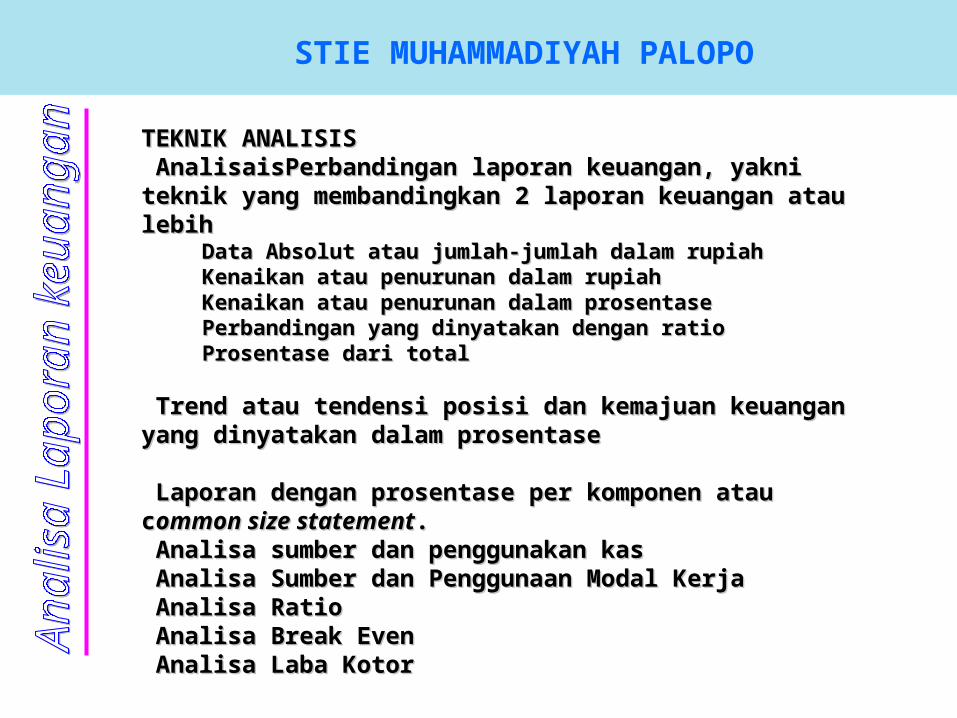

TEKNIK ANALISTEKNIK ANALISISIS AnalisaAnalisaisisPerbandingan laporan keuangan, yakni Perbandingan laporan keuangan, yakni teknik yang membandingkan 2 laporan keuangan atau teknik yang membandingkan 2 laporan keuangan atau lebihlebih

Data Absolut atau jumlah-jumlah dalam rupiahData Absolut atau jumlah-jumlah dalam rupiah Kenaikan atau penurunan dalam rupiahKenaikan atau penurunan dalam rupiah Kenaikan atau penurunan dalam prosentaseKenaikan atau penurunan dalam prosentase Perbandingan yang dinyatakan dengan ratioPerbandingan yang dinyatakan dengan ratio Prosentase dari totalProsentase dari total

Trend atau tendensi posisi dan kemajuan Trend atau tendensi posisi dan kemajuan keuangan yang dinyatakan dalam prosentasekeuangan yang dinyatakan dalam prosentase

Laporan dengan prosentase per komponen atau Laporan dengan prosentase per komponen atau ccommon size statementommon size statement.. Analisa sumber dan penggunakan kasAnalisa sumber dan penggunakan kas Analisa Sumber dan Penggunaan Modal KerjaAnalisa Sumber dan Penggunaan Modal Kerja Analisa RatioAnalisa Ratio Analisa Break EvenAnalisa Break Even Analisa Laba KotorAnalisa Laba Kotor

STIE MUHAMMADIYAH PALOPO

TEKNIK ANALISTEKNIK ANALISISIS AnalisaAnalisaisisPerbandingan laporan keuangan, yakni Perbandingan laporan keuangan, yakni teknik yang membandingkan 2 laporan keuangan atau teknik yang membandingkan 2 laporan keuangan atau lebihlebih

Data Absolut atau jumlah-jumlah dalam rupiahData Absolut atau jumlah-jumlah dalam rupiah Kenaikan atau penurunan dalam rupiahKenaikan atau penurunan dalam rupiah Kenaikan atau penurunan dalam prosentaseKenaikan atau penurunan dalam prosentase Perbandingan yang dinyatakan dengan ratioPerbandingan yang dinyatakan dengan ratio Prosentase dari totalProsentase dari total

Trend atau tendensi posisi dan kemajuan keuangan Trend atau tendensi posisi dan kemajuan keuangan yang dinyatakan dalam prosentaseyang dinyatakan dalam prosentase

Laporan dengan prosentase per komponen atau Laporan dengan prosentase per komponen atau ccommon size statementommon size statement.. Analisa sumber dan penggunakan kasAnalisa sumber dan penggunakan kas Analisa Sumber dan Penggunaan Modal KerjaAnalisa Sumber dan Penggunaan Modal Kerja Analisa RatioAnalisa Ratio Analisa Break EvenAnalisa Break Even Analisa Laba KotorAnalisa Laba Kotor

STIE MUHAMMADIYAH PALOPO

ANALISANALISISIS PEMBANDINGAN LAPORAN KEUANGAN PEMBANDINGAN LAPORAN KEUANGAN Dengan pembandingan LK akan diperoleh data Dengan pembandingan LK akan diperoleh data perkembangan perusahaan, yang mungkin disebabkanperkembangan perusahaan, yang mungkin disebabkan Laba atau rugi operasional atau insidentilLaba atau rugi operasional atau insidentil Diperolehnya aktiva baru atau perubahan bentuk aktivaDiperolehnya aktiva baru atau perubahan bentuk aktiva Timbulnya atau lunasnya hutangTimbulnya atau lunasnya hutang Adanya penambahan atau pengurangan modal Adanya penambahan atau pengurangan modal

STIE MUHAMMADIYAH PALOPO

CONTOH PEMBANDINGANCONTOH PEMBANDINGAN

Pos-posNeraca

31 Desember Naik/Turun

Ratio

% dari total

2006 2007 Rp % 2006

2007

(A) (B) (C) (D) (E) (F) (G)

KasBarang DaganganPiutangTanahBangunanAT lainnya

8.00040.00

020.00

075.00

050.00

040.00

0

16.000

30.000

5.00090.00

075.00

050.00

0 Jumlah Aktiva

233.000

266.000

STIE MUHAMMADIYAH PALOPO

TAHUN PEMBANDINGTAHUN PEMBANDINGa. Membandingkan dengan tahun awala. Membandingkan dengan tahun awal

Pos-pos Neraca/Laba-Rugi

31 Desember Bertambah/Berkurang2005 2006 2007 2006 atas 2005 2007 atas

2005Rp % Rat

ioRp % Rat

io

KasBrg DaganganPiutangTanahBangunanAT lainnya

25.000

80.000

40.000

120.000

40.000

15.000

15.000

100.000

50.000

120.000

75.000

10.000

30.000

125.000

45.000

150.000

75.000

25.000

320.000

370.000

450.000

STIE MUHAMMADIYAH PALOPO

b. Membandingkan dengan tahun sebelumnyab. Membandingkan dengan tahun sebelumnya

Pos-pos Neraca/Lab

a-Rugi

31 Desember Bertambah/Berkurang2005 2006 2007 2006 atas 2005 2007 atas

2006Rp % Rat

ioRp % Rat

io

PenjualanHarga Pokok

380.000

290.000

420.000

310.000

475.000

350.000

Laba Kotor 90.000

110.000

125.000

Biaya PemasBiaya Umum

25.000

30.000

30.000

35.000

35.000

35.000

Total Bi Operasi

55.000

65.000

70.000

Laba Bersih

35.000

45.000

55.000

STIE MUHAMMADIYAH PALOPO

Membandingkan dengan Jumlah rata-rata atau Membandingkan dengan Jumlah rata-rata atau kumulatifkumulatif

Pos-pos Neraca/Laba-Rugi

31 Desember Jumlah Kumulatif

Rata-rata per

tahun2005 2006 2007

PenjualanHarga Pokok Penjualan

7.500.000

6.000.000

9.000.000

7.200.000

12.000.000

9.600.000

Laba Kotor 1.500.000

1.800.000

2.400.000

Biaya PemasaranBiaya Administrasi & Umum

500.000

400.000

700.000500.000

900.000700.000

Jumlah Biaya Operasi

900.000

1.200.000

1.600.000

Laba Bersih 600.000

600.000 900.000

STIE MUHAMMADIYAH PALOPO

ANALISANALISISIS TREND DALAM PROSENTASE TREND DALAM PROSENTASE Jika data LK hanya tiga tahun, maka analisa Jika data LK hanya tiga tahun, maka analisa

kenaikan atau penurunan tersebut praktis untuk kenaikan atau penurunan tersebut praktis untuk digunakandigunakan

Jika data LK lebih dari 3 tahun akan semakin Jika data LK lebih dari 3 tahun akan semakin kurang praktis, maka lebih baik dengan kurang praktis, maka lebih baik dengan menggunakan angka indek, semua data Lk yang menggunakan angka indek, semua data Lk yang dianalisis dihubungkan dengan angka indek dan dianalisis dihubungkan dengan angka indek dan dinyatakan dalam prosentasedinyatakan dalam prosentase

Akan diperoleh angka kecenderungan (trend) baik Akan diperoleh angka kecenderungan (trend) baik kenaikan maupun penurunankenaikan maupun penurunan

Perlu menentukan tahun dasar sebagai angka Perlu menentukan tahun dasar sebagai angka indek, biasanya tahun awal sebagai tahun dasar, indek, biasanya tahun awal sebagai tahun dasar, namun tidak menutup kemungkinan tahun yang lainnamun tidak menutup kemungkinan tahun yang lain

STIE MUHAMMADIYAH PALOPO

CONTOHCONTOH

Pos-pos Neraca/Laba-Rugi

31 Desember (Jutaan Rupiah)

Trend dalam %2003 = 100%

2003

2004

2005

2006

2007

2004

2005

2006

2007

PenjualanHarga Pokok Penjualan

350210

420260

540325

690415

760465

Laba Kotor 140 160 215 275 295Biaya PemasaranBiaya Administrasi & Umum

6030

6535

7545

9065

9570

Jumlah Biaya Operasi

90 110 120 155 165

Laba Bersih 50 60 95 120 130

STIE MUHAMMADIYAH PALOPO

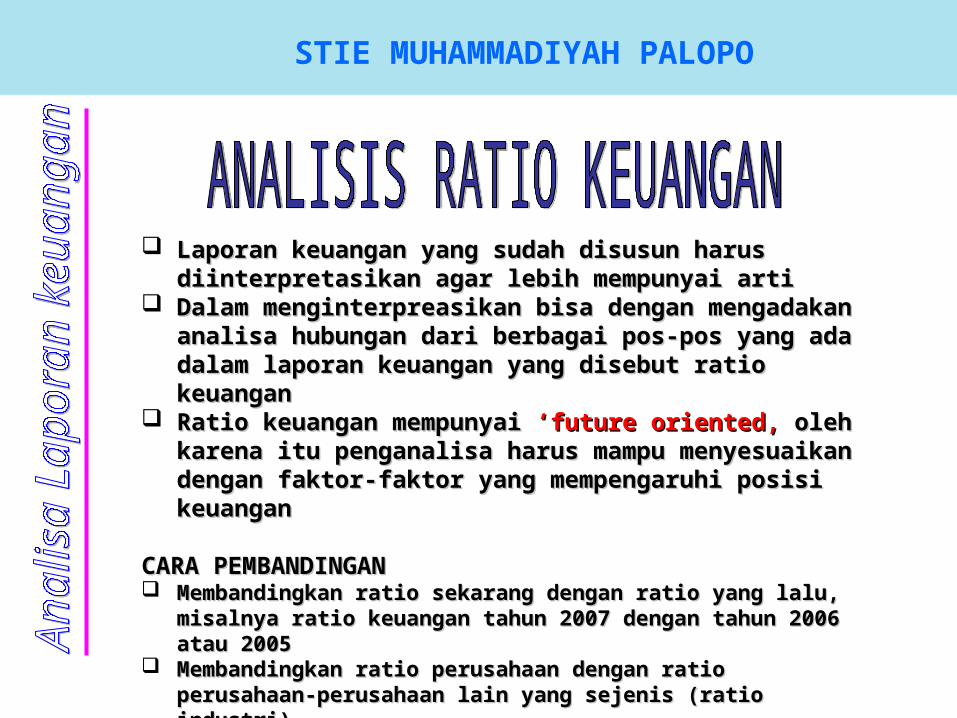

Laporan keuangan yang sudah disusun harus Laporan keuangan yang sudah disusun harus diinterpretasikan agar lebih mempunyai artidiinterpretasikan agar lebih mempunyai arti

Dalam menginterpreasikan bisa dengan mengadakan Dalam menginterpreasikan bisa dengan mengadakan analisa hubungan dari berbagai pos-pos yang ada analisa hubungan dari berbagai pos-pos yang ada dalam laporan keuangan yang disebut ratio dalam laporan keuangan yang disebut ratio keuangankeuangan

Ratio keuangan mempunyai Ratio keuangan mempunyai ‘future oriented, ‘future oriented, oleh oleh karena itu penganalisa harus mampu menyesuaikan karena itu penganalisa harus mampu menyesuaikan dengan faktor-faktor yang mempengaruhi posisi dengan faktor-faktor yang mempengaruhi posisi keuangankeuangan

CARA PEMBANDINGANCARA PEMBANDINGAN Membandingkan ratio sekarang dengan ratio yang lalu, Membandingkan ratio sekarang dengan ratio yang lalu,

misalnya ratio keuangan tahun 2007 dengan tahun 2006 misalnya ratio keuangan tahun 2007 dengan tahun 2006 atau 2005atau 2005

Membandingkan ratio perusahaan dengan ratio Membandingkan ratio perusahaan dengan ratio perusahaan-perusahaan lain yang sejenis (ratio perusahaan-perusahaan lain yang sejenis (ratio industri)industri)

STIE MUHAMMADIYAH PALOPO

Ratio Industri bisa digunakan sebagai standar Ratio Industri bisa digunakan sebagai standar dalam menilai ratio keuangan perusahaan. dalam menilai ratio keuangan perusahaan. Namun demikian standar ratio tersebut tidak Namun demikian standar ratio tersebut tidak bisa digunakan sebagai ukuran yang pasti, sebab bisa digunakan sebagai ukuran yang pasti, sebab adanya perbedaan diantara perusahaan2 tersebut. adanya perbedaan diantara perusahaan2 tersebut. Perbedaan tersebut bisa dikarenakanPerbedaan tersebut bisa dikarenakan Perbedaan letak perusahaanPerbedaan letak perusahaan Jumlah aktiva tetap yang dimiliki (ukuran Jumlah aktiva tetap yang dimiliki (ukuran

perusahaan)perusahaan) Perbedaan umur aktivaPerbedaan umur aktiva Kebijakan struktur modalKebijakan struktur modal Perbedaan dalam menaksir umur aktivaPerbedaan dalam menaksir umur aktiva Perbedaan sistem dan prosedur akuntansiPerbedaan sistem dan prosedur akuntansi

STIE MUHAMMADIYAH PALOPO

PENGGOLONGAN RATIOPENGGOLONGAN RATIO

Berdasar sumber datanyaBerdasar sumber datanya Ratio-rati Neraca Ratio-rati Neraca (balance sheet ratios),(balance sheet ratios), yakni ratio yang yakni ratio yang

semua datanya diambil dari pos-pos yang ada di dalam semua datanya diambil dari pos-pos yang ada di dalam neraca.neraca.Contoh:Contoh:Current ratio, cash ratioCurrent ratio, cash ratioDebt to equity ratio, dllDebt to equity ratio, dll

Ratio-ratio Laporan Rugi-Lba Ratio-ratio Laporan Rugi-Lba (income statement ratios), (income statement ratios), merupakan ratio-ratio yang semua datanya diambil dari merupakan ratio-ratio yang semua datanya diambil dari laporan Rugi-labalaporan Rugi-labaProfit marginProfit marginOperating ratioOperating ratio

Ratio-ratio antar laporan Ratio-ratio antar laporan (interstatement ratio), (interstatement ratio), dimana dimana ratio-ratio yang datanya diperoleh dari pos neraca ratio-ratio yang datanya diperoleh dari pos neraca dan rugi-laba.dan rugi-laba.Return on asset, Total Asset turn overReturn on asset, Total Asset turn overReceivable turn overReceivable turn over

STIE MUHAMMADIYAH PALOPO

Berdasar Tujuan analisaBerdasar Tujuan analisa Ratio LikuiditasRatio Likuiditas, ratio yang berhubungan dengan , ratio yang berhubungan dengan

kemampuan dalam membayar kewajiban (hutang) jangka kemampuan dalam membayar kewajiban (hutang) jangka pendekpendek(1) Current Ratio(1) Current Ratio(2) Cash Ratio(2) Cash Ratio(3) Quick ratio (Acid Test Ratio)(3) Quick ratio (Acid Test Ratio)(4) Working Capital to total asset ratio(4) Working Capital to total asset ratio

Ratio LeverageRatio Leverage, ratio yang berhubungan dengan sumber , ratio yang berhubungan dengan sumber dana yang berasal dari hutangdana yang berasal dari hutang

(1) Total Debt to total assets ratio(1) Total Debt to total assets ratio(2) Total debt to equity ratio(2) Total debt to equity ratio(3) Long term debt to equity ratio(3) Long term debt to equity ratio(4) Time interst earned ratio(4) Time interst earned ratio

STIE MUHAMMADIYAH PALOPO

Berdasar Tujuan analisaBerdasar Tujuan analisa Ratio aktivitasRatio aktivitas, ratio yang berhubungan dengan , ratio yang berhubungan dengan

tingkat efisiensi pemanfaatan aktiva perusahaantingkat efisiensi pemanfaatan aktiva perusahaan(1) Total asset turnover(1) Total asset turnover(2) Receivable turnover(2) Receivable turnover(3) Average collection period(3) Average collection period(4) Inventory turnover(4) Inventory turnover(5) Average day’s inventory(5) Average day’s inventory(6) Working capital turover(6) Working capital turover

Ratio ProfitabilitasRatio Profitabilitas, merupakan ratio yang , merupakan ratio yang berhubungan dengan kemampuan perusahaan menghasilkan berhubungan dengan kemampuan perusahaan menghasilkan keuntungankeuntungan(1) Gross profit margin(1) Gross profit margin(2) Profit margin(2) Profit margin(3) Net profit margin (3) Net profit margin (4) Operating income ratio(4) Operating income ratio(5) Return on Assets(5) Return on Assets(6) Return on Equity(6) Return on Equity(7) Return on Investment(7) Return on Investment

STIE MUHAMMADIYAH PALOPO

RATIO LIKUIDITASRATIO LIKUIDITASRatio ini menginterpretasikan kemampuan perusahaan Ratio ini menginterpretasikan kemampuan perusahaan dalam memenuhi kewajiban finansialnya yang berjangka dalam memenuhi kewajiban finansialnya yang berjangka pendek, dan membantu perusahaan dalam manajemen modal pendek, dan membantu perusahaan dalam manajemen modal kerjanyakerjanyaBeberapa pertanyaan yang perlu ditemukan dalam ratio Beberapa pertanyaan yang perlu ditemukan dalam ratio ini:ini:(1)(1)Apakah perusahaan mampu membayar hutangnya tepat waktu?Apakah perusahaan mampu membayar hutangnya tepat waktu?(2)(2)Apakah manajemen sudah menggunakan modal kerja secara Apakah manajemen sudah menggunakan modal kerja secara

efektif?efektif?(3)(3)Apakah modal kerja sudah, kurang atau berlebihan?Apakah modal kerja sudah, kurang atau berlebihan?(4)(4)Apakan posisi keuangan jangka pendek berkembangApakan posisi keuangan jangka pendek berkembang

MACAM RATIO LIKUIDITASMACAM RATIO LIKUIDITAS

1.1. CURRENT RATIOCURRENT RATIORatio ini menunjukkan kemampuan perusahaan dalam Ratio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendeknyamemenuhi kewajiban financial jangka pendeknyaDitunjukkan dengan perbandingan aktiva lancar dengan Ditunjukkan dengan perbandingan aktiva lancar dengan hutang lancarnyahutang lancarnya

Total AktivaCR = --------------------- Hutang Lancar

STIE MUHAMMADIYAH PALOPO

CR menunjukkan tingkat keamanan bagi kreditor jangka CR menunjukkan tingkat keamanan bagi kreditor jangka pendek, semakin tinggi CR semakin bagus bagi kreditor pendek, semakin tinggi CR semakin bagus bagi kreditor jk pendek.jk pendek.

Namun, CR yang tinggi belum menjamin segera Namun, CR yang tinggi belum menjamin segera dibayarnya hutang jangka pendek jika jatuh tempo, dibayarnya hutang jangka pendek jika jatuh tempo, jika proporsi aktiva lancarnya tidak menguntungkan, jika proporsi aktiva lancarnya tidak menguntungkan, misalnya terlalu banyaknya persediaanmisalnya terlalu banyaknya persediaan

CR yang terlalu tinggi kurang baik bagi perusahaan, CR yang terlalu tinggi kurang baik bagi perusahaan, hal ini menunjukkan terjadinya kelebihan uang kas.hal ini menunjukkan terjadinya kelebihan uang kas.AKTIVA LANCAR HUTANG LANCARKas 500.000 Hutang Dagang

1.250.000Piutang Dagang 1.250.000 Hutang Wesel

1.000.000Piutang Wesel 1.000.000 Hutang Pajak

500.000Persediaan 2.500.000 Hutang Gaji

250.000Porsekot Biaya 750.000 Jumlah AL 6.000.000 Jumlah HL

3.000.000

STIE MUHAMMADIYAH PALOPO

2. ACID TEST RATIO (QUICK RATIO)2. ACID TEST RATIO (QUICK RATIO) Kemampuan perusahaan untuk membayar hutang jangka Kemampuan perusahaan untuk membayar hutang jangka

pendeknya dengan tidak memperhitungkan persediaan.pendeknya dengan tidak memperhitungkan persediaan. QR merupakan perbandingan antara Aktiva Lancar QR merupakan perbandingan antara Aktiva Lancar

dikurang persediaan dengan hutang lancardikurang persediaan dengan hutang lancar

Total Aktiva - PersediaanCR = -------------------------------------

Hutang Lancar 2006 2007Kas 2.100.000 1.800.000Surat Berharga 3.600.000 4.200.000Piutang Dagang 2.800.000 3.400.000Persediaan 3.200.000

3.100.00011.700.000

12.500.000Total hutang lancar 7.150.000

7.200.000

STIE MUHAMMADIYAH PALOPO

3. CASH RATIO3. CASH RATIO Mencerminkan kemampuan perusahaan dalam membayar Mencerminkan kemampuan perusahaan dalam membayar

hutang jangka pendeknya dengan uang kas yang dipunyaihutang jangka pendeknya dengan uang kas yang dipunyai Semakin tinggi ratio ini bagi kreditor semakin baik, Semakin tinggi ratio ini bagi kreditor semakin baik,

namun bagi perusahaan menunjukkan idle fund yang namun bagi perusahaan menunjukkan idle fund yang besarbesar

Merupakan perbandingan antara kas atau yang dapat Merupakan perbandingan antara kas atau yang dapat disamakan dengan kas dengan hutang lancardisamakan dengan kas dengan hutang lancar

Kas + Surat BerhargaCR = -------------------------------- Hutang Lancar

STIE MUHAMMADIYAH PALOPO

4. WORKING CAPITAL TO TOTAL ASSETS RATIO4. WORKING CAPITAL TO TOTAL ASSETS RATIO Mencerminkan perimbangan dana yang digunakan untuk Mencerminkan perimbangan dana yang digunakan untuk

modal kerja dengan semua kekayaan yang dimilikimodal kerja dengan semua kekayaan yang dimiliki Semakin tinggi ratio ini menunjukkan semakin besar Semakin tinggi ratio ini menunjukkan semakin besar

modal kerja yang dimilikimodal kerja yang dimiliki

Aktiva LancarWC to TA = ---------------------------- Total Aktiva

STIE MUHAMMADIYAH PALOPO

RATIO LEVERAGERATIO LEVERAGEMenunjukkan seberapa besar dana yang dimiliki oleh Menunjukkan seberapa besar dana yang dimiliki oleh perusahaan yang berasal dari hutang.perusahaan yang berasal dari hutang.

1.1. Total Debt to total assets ratioTotal Debt to total assets ratioRatio ini menujukkan besarnya hutang yang Ratio ini menujukkan besarnya hutang yang dimiliki perusahaan sdibanding dengan semua dimiliki perusahaan sdibanding dengan semua kekayaan yang dimiliki.kekayaan yang dimiliki.Semakin besar ratio ini semakin tinggi Semakin besar ratio ini semakin tinggi ketergantungan perusahaan terhadap kreditorketergantungan perusahaan terhadap kreditor

Total HutangTD to TA = ---------------------- Total Aktiva

STIE MUHAMMADIYAH PALOPO

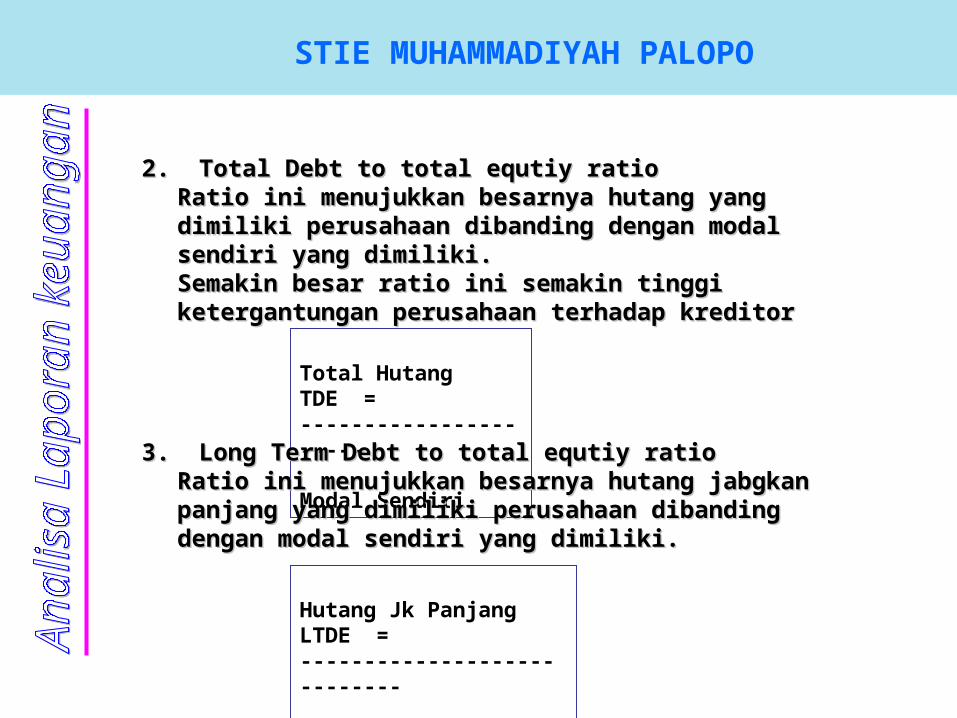

2. Total Debt to total equtiy ratio2. Total Debt to total equtiy ratioRatio ini menujukkan besarnya hutang yang Ratio ini menujukkan besarnya hutang yang dimiliki perusahaan dibanding dengan modal dimiliki perusahaan dibanding dengan modal sendiri yang dimiliki.sendiri yang dimiliki.Semakin besar ratio ini semakin tinggi Semakin besar ratio ini semakin tinggi ketergantungan perusahaan terhadap kreditorketergantungan perusahaan terhadap kreditor

Total HutangTDE = ---------------------- Modal Sendiri

3. Long Term Debt to total equtiy ratio3. Long Term Debt to total equtiy ratioRatio ini menujukkan besarnya hutang jabgkan Ratio ini menujukkan besarnya hutang jabgkan panjang yang dimiliki perusahaan dibanding panjang yang dimiliki perusahaan dibanding dengan modal sendiri yang dimiliki.dengan modal sendiri yang dimiliki.

Hutang Jk PanjangLTDE = ---------------------------- Modal Sendiri

STIE MUHAMMADIYAH PALOPO

4. Time Interest Earned ratio4. Time Interest Earned ratioRatio ini menujukkan kemampuan perusahaan untuk Ratio ini menujukkan kemampuan perusahaan untuk membayar bunga hutang dengan laba yang membayar bunga hutang dengan laba yang diperoleh.diperoleh.Semakin besar ratio ini semakin besar kemampuan Semakin besar ratio ini semakin besar kemampuan perusahaan memenuhi pembayaran bungaperusahaan memenuhi pembayaran bunga

EBITTIER = ------------- Bunga

STIE MUHAMMADIYAH PALOPO

RATIO AKTIVITASRATIO AKTIVITASMenunjukkan tingkat efisiensi dan efektivitas Menunjukkan tingkat efisiensi dan efektivitas perusahaan dalam memanfaatkan aset yang dipunyai.perusahaan dalam memanfaatkan aset yang dipunyai.

1.1. Total asset turnoverTotal asset turnoverMerupakan kemampuan perusahaan dalam memutarkan Merupakan kemampuan perusahaan dalam memutarkan kekayaannya untuk menghasilkan penjualankekayaannya untuk menghasilkan penjualanSemakin cepat perutarannya menunjukkan semakin Semakin cepat perutarannya menunjukkan semakin efektif dalam memanfaatkan semua kekayaannya.efektif dalam memanfaatkan semua kekayaannya.

PenjualanTATO = ---------------------- Total Aktiva

STIE MUHAMMADIYAH PALOPO

2. Receivable Turnover2. Receivable TurnoverKemampuan perusahaan dalam mengumpulkan Kemampuan perusahaan dalam mengumpulkan piutang, artinya semakin cepat perputaran piutang, artinya semakin cepat perputaran piutang semakin bagus dalam pengumpulan piutang semakin bagus dalam pengumpulan piutangnya.piutangnya.UkurannyaUkurannya(1) Receivable Turnover(1) Receivable Turnover(2) Average Collection Period(2) Average Collection Period

Penjualan KreditRTO = -------------------------- Rata-rata Piutang Rata-rata PiutangACP = -------------------------- x 360 hari Penjualan Kredit

STIE MUHAMMADIYAH PALOPO

2. Inventory Turnover2. Inventory TurnoverKemampuan perusahaan dalam memutarkan Kemampuan perusahaan dalam memutarkan persediaan barang yang dimiliki, artinya persediaan barang yang dimiliki, artinya semakin cepat perputaran perputaran persediaan semakin cepat perputaran perputaran persediaan semakin cepat barang yang dimiliki terjualsemakin cepat barang yang dimiliki terjualUkurannyaUkurannya(1) Inventory Turnover(1) Inventory Turnover(2) Average day’s Inventory(2) Average day’s Inventory

Harga Pokok PenjualanITO = ---------------------------------- Rata-rata Persediaan Rata-rata PersediaanADI = ----------------------------------- x 360 hari Harga Pokok Penjualan

STIE MUHAMMADIYAH PALOPO

RATIO PROFITABILITASRATIO PROFITABILITASmerupakan ratio yang berhubungan dengan kemampuan merupakan ratio yang berhubungan dengan kemampuan

perusahaan menghasilkan keuntunganperusahaan menghasilkan keuntunganRatio profitabilitas yang berhubungan dengan Ratio profitabilitas yang berhubungan dengan

penjualanpenjualan

1.1. Gross profit marginGross profit margin2.2. Profit MarginProfit Margin3.3. Net Profit MarinNet Profit Marin

Laba KotorGPM = ------------------ x 100% Penjualan

EBITPM = ------------------ x 100% Penjualan EATNPM = ------------------ x 100% Penjualan

STIE MUHAMMADIYAH PALOPO

Ratio profitabilitas yang berhubungan dengan Ratio profitabilitas yang berhubungan dengan investasiinvestasi

1.1. Return on AssetsReturn on Assets2.2. Return on EquityReturn on Equity3.3. Return on InvestmentReturn on Investment

EBITROA = ------------------ x 100% Total Aktiva EATROE = -------------------- x 100% Modal Sendiri EATROI = ------------------ x 100% Total Aktiva

STIE MUHAMMADIYAH PALOPO

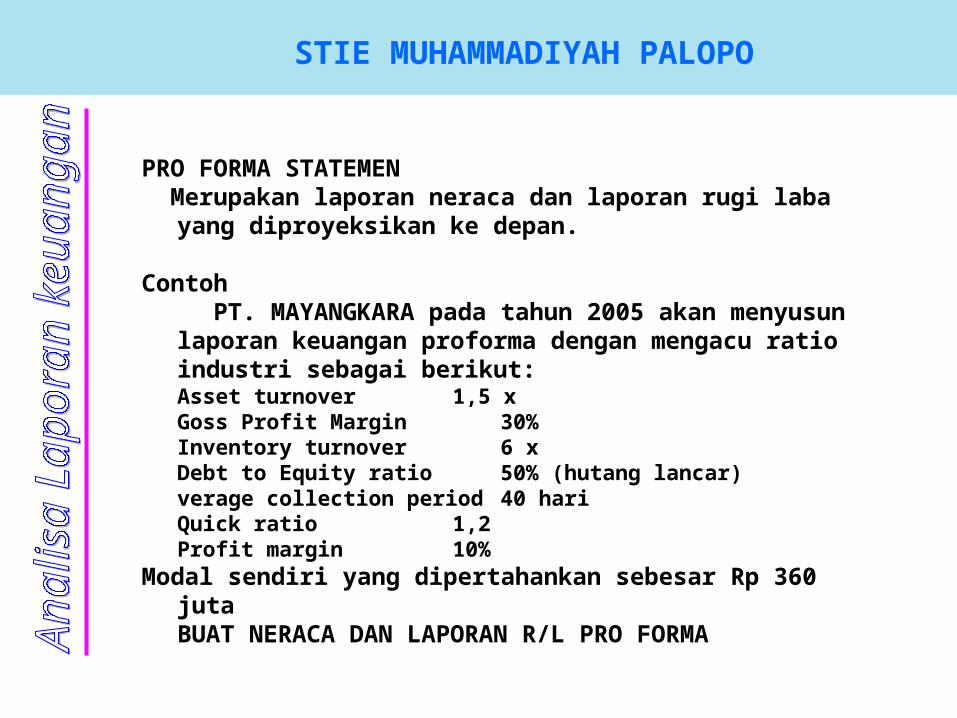

PRO FORMA STATEMEN Merupakan laporan neraca dan laporan rugi laba

yang diproyeksikan ke depan.

Contoh PT. MAYANGKARA pada tahun 2005 akan menyusun

laporan keuangan proforma dengan mengacu ratio industri sebagai berikut:Asset turnover 1,5 xGoss Profit Margin 30%Inventory turnover 6 xDebt to Equity ratio 50% (hutang lancar)verage collection period 40 hariQuick ratio 1,2Profit margin 10%

Modal sendiri yang dipertahankan sebesar Rp 360 jutaBUAT NERACA DAN LAPORAN R/L PRO FORMA

STIE MUHAMMADIYAH PALOPO

ANALISIS DU PONT DU PONT

FORMULA

Profit Margin

Asset turnover

Total AsetPenjualanPenjualanEAT

Penjualan Total Biaya Aktiva Tetap

Aktiva Lancar

HP Penjualan

Pajak

Penyusutan Bunga

Biaya Operasi

Penghs lain2

persediaan Surat Berharga

KasPiut Dagang

(:)

(-)

(:)

(+)

LAPORAN SUMBER DAN PENGGUNAAN KASLAPORAN SUMBER DAN PENGGUNAAN KAS Menunjukkan perubahaan kas selama satu periode Menunjukkan perubahaan kas selama satu periode

dan memberikan alasan mengenai perubahan kas dan memberikan alasan mengenai perubahan kas tsb dengan menunjukkan hal-hal yang memperbesar tsb dengan menunjukkan hal-hal yang memperbesar kas (sumber) dan yang memperkecil kas kas (sumber) dan yang memperkecil kas (penggunaan)(penggunaan)

Dapat digunakan sebagai dasar dalam menaksir Dapat digunakan sebagai dasar dalam menaksir kebutuhan kas di masa yang akan datang dan kebutuhan kas di masa yang akan datang dan kemungkinan sumber-sumber yang ada, atau kemungkinan sumber-sumber yang ada, atau

Dapat digunakan sebagai dasar perencanaan dan Dapat digunakan sebagai dasar perencanaan dan peramalan kebutuhan kas (cash flow) di masa peramalan kebutuhan kas (cash flow) di masa yang akan datang.yang akan datang.

Bagi kreditur bisa digunakan sebagai penilai Bagi kreditur bisa digunakan sebagai penilai kemampuan perusahaan dalam membeyar bunga dan kemampuan perusahaan dalam membeyar bunga dan pengembalian pinjamanpengembalian pinjaman

STIE MUHAMMADIYAH PALOPO

SUMBER PENERIMAAN KASSUMBER PENERIMAAN KAS Hasil penjualan investasi jangka panjang, aktiva Hasil penjualan investasi jangka panjang, aktiva

tetap, atau penurunan aktiva tidak lancar.tetap, atau penurunan aktiva tidak lancar. Adanya penurunan atau berkurangnya aktiva lancarAdanya penurunan atau berkurangnya aktiva lancar Adanya emisi saham atau penambahan modal oleh pemilikAdanya emisi saham atau penambahan modal oleh pemilik Adanya tambahan hutang baik jangka pendek maupun Adanya tambahan hutang baik jangka pendek maupun

jangka panjangjangka panjang Adanya keuntungan yang diperoleh oleh perusahaanAdanya keuntungan yang diperoleh oleh perusahaan

PENGGUNAAN KASPENGGUNAAN KAS Bertambahnya aktiva tetap, investasi jangka panjang, Bertambahnya aktiva tetap, investasi jangka panjang,

aktiva tidak lancar lainnyaaktiva tidak lancar lainnya Penarikan kembali modal oleh pemilik atau divestasiPenarikan kembali modal oleh pemilik atau divestasi Penambahan aktiva lancar Penambahan aktiva lancar Pembayaran hutang baik jangka pendek maupun jangka Pembayaran hutang baik jangka pendek maupun jangka

panjangpanjang Pembayara dividenPembayara dividen Kerugian yang diderita perusahaanKerugian yang diderita perusahaan

STIE MUHAMMADIYAH PALOPO

31 Desember2006 2007

KasPiutang DagangPiutang WeselPersediaan Barang DaganganTanahGedungAkumulasi Penyusutan GedungPeralatan KantorAkumulasi Penyus Peral Kantor Total AktivaHutang DagangHutang WeselHutang ObligasiModal SahamLaba DitahanTotal Hutang & Modal

14.500.000132.400.00060.000.000163.800.000100.000.000180.000.000(20.000.000

)75.000.000(15.000.000

)

23.300.000112.500.00

070.000.000183.600.00

0150.000.00

0180.000.00

0(40.000.00

0)70.000.000(25.000.00

0)690.700.000 724.400.00

098.600.00050.000.000210.000.000300.000.00032.100.000

82.400.00070.000.000200.000.00

0300.000.00

072.000.000

690.700.000 724.400.000

NERACA PT. ANDHIKA tahun 2006 dan 2007

Dari Laporan Rugi laba diperoleh informasi: Laba tahun 2007 sebesar Rp 52.500.000,- dan dibayarkan sebagai dividen Rp 12.600.000,-

STIE MUHAMMADIYAH PALOPO

PENGERTIAN MODAL KERJAPENGERTIAN MODAL KERJA Modal kerja merupakan dana yang dibutuhkan Modal kerja merupakan dana yang dibutuhkan

perusahaan untuk membiayai operasional perusahaan untuk membiayai operasional perusahaan sehari-hari seperti untuk membeli perusahaan sehari-hari seperti untuk membeli bahan baku, membayar upah, membayar biaya bahan baku, membayar upah, membayar biaya iklan, dan lainnyaiklan, dan lainnya

Masa perputaran modal kerja paling lama satu Masa perputaran modal kerja paling lama satu tahun (jangka pendek)tahun (jangka pendek)

Masa perputaran adalah sejak kas ditanamkan Masa perputaran adalah sejak kas ditanamkan pada elemen-elemen modal kerja hingga menjadi pada elemen-elemen modal kerja hingga menjadi kas lagikas lagi

Kas Kas Bahan Baku Bahan Baku Proses Proses Brg Jadi Brg Jadi Piutang Piutang Kas Kas

STIE MUHAMMADIYAH PALOPO

Ada dua konsep penegrtian modal kerjaAda dua konsep penegrtian modal kerja1.1. Modal Kerja kuantitatifModal Kerja kuantitatif

Adalah semua elemen yang ada dalam aktiva Adalah semua elemen yang ada dalam aktiva lancar atau sering disebut sebagai modal kerja lancar atau sering disebut sebagai modal kerja bruto (Gross Working Capital)bruto (Gross Working Capital)MK = ALMK = AL

2. Modal Kerja Kualitatif2. Modal Kerja KualitatifAdalah selisih antara aktiva lancar dengan Adalah selisih antara aktiva lancar dengan hutang lancarnya atau sering disebut sebagai hutang lancarnya atau sering disebut sebagai modal kerja neto (Net Working Capital)modal kerja neto (Net Working Capital)MK = AL - HLMK = AL - HL

STIE MUHAMMADIYAH PALOPO

31 Desember2006 2007

KasPiutang DagangPiutang WeselPersediaan Barang Dagangan

Aktiva Lancar

Hutang DagangHutang WeselHutang Lancar

20.000.00050.000.00040.000.000160.000.000

25.000.00070.000.00030.000.000170.000.00

0260.000.000 295.000.00

035.000.00060.000.000

50.000.00055.000.000

95.000.000 105.000.000

2006 Kuantitatif MK = Rp 260.000.000,- Kualitatif MK = Rp 260 – 95

= Rp 165.000.000,- Kuantitatif MK = Rp 295.000.000,-

Kualitatif MK = Rp 295 – 105 = Rp 190.000.000,-

STIE MUHAMMADIYAH PALOPO

Dalam analisis sumber dan penggunaan modal Dalam analisis sumber dan penggunaan modal kerja konsep yang digunakan adalah konsep kerja konsep yang digunakan adalah konsep kualitatifkualitatif

Akibatnya perubahan pada elemen modal kerja Akibatnya perubahan pada elemen modal kerja tidak akan merubah besarnya modal kerjatidak akan merubah besarnya modal kerja

FAKTOR-FAKTOR YANG MEMPERBESAR MKFAKTOR-FAKTOR YANG MEMPERBESAR MK Berkurangnya Aktiva TetapBerkurangnya Aktiva Tetap Bertambahnya Hutang Jk PanjangBertambahnya Hutang Jk Panjang Bertambahnya ModalBertambahnya Modal Keuntungan yang diperolehKeuntungan yang diperoleh Bertambahnya penyusutanBertambahnya penyusutan

STIE MUHAMMADIYAH PALOPO

Aktiva Lancar

Modal Kerja

Hutang Lancar

Hutang Jangka Panjang

Aktiva TetapModal(-

)(+)

(+)

(+)

STIE MUHAMMADIYAH PALOPO

FAKTOR-FAKTOR YANG MEMPERKECIL MKFAKTOR-FAKTOR YANG MEMPERKECIL MK Bertambahnya Aktiva TetapBertambahnya Aktiva Tetap Berkurangnya Hutang Jk PanjangBerkurangnya Hutang Jk Panjang Berkurangnyanya ModalBerkurangnyanya Modal Kerugian yang diderita perusahaanKerugian yang diderita perusahaan Pembayaran dividenPembayaran dividen

STIE MUHAMMADIYAH PALOPO

FAKTOR-FAKTOR YANG MEMPERKECIL MKFAKTOR-FAKTOR YANG MEMPERKECIL MKBertambahnya Aktiva TetapBertambahnya Aktiva TetapBerkurangnya Hutang Jk PanjangBerkurangnya Hutang Jk PanjangBerkurangnyanya ModalBerkurangnyanya ModalKerugian yang diderita perusahaanKerugian yang diderita perusahaanPembayaran dividenPembayaran dividen

STIE MUHAMMADIYAH PALOPO

Aktiva Lancar

Modal Kerja

Hutang Lancar

Hutang Jangka Panjang

Aktiva TetapModal(+

)(-)

(-)

(-)

STIE MUHAMMADIYAH PALOPO

31-12-2006 31-12-2007KasEfek Piutang DagangPersediaan barang DaganganMesinAkumulasi Penyusutan MesinBangunanAkumulasi Penyusutan BangunanTanah Total Aktiva

Hutang DagangHutang WeselObligasiModal SahamLaba Ditahan Total Hutang dan Modal

60.00070.000120.000220.000400.000

(40.000)400.000

(60.000)230.000

70.00050.000100.000260.000500.000

(60.000)400.000

(90.000)370.000

1.400.000 1.600.000150.000100.000450.000600.000100.000

100.000120.000600.000600.000180.000

1.400.000 1.600.000

Laba yang diperoleh tahun 2007 Rp 150.000.000,- dan dibagikan sebagai dividen Rp 70.000.000,-

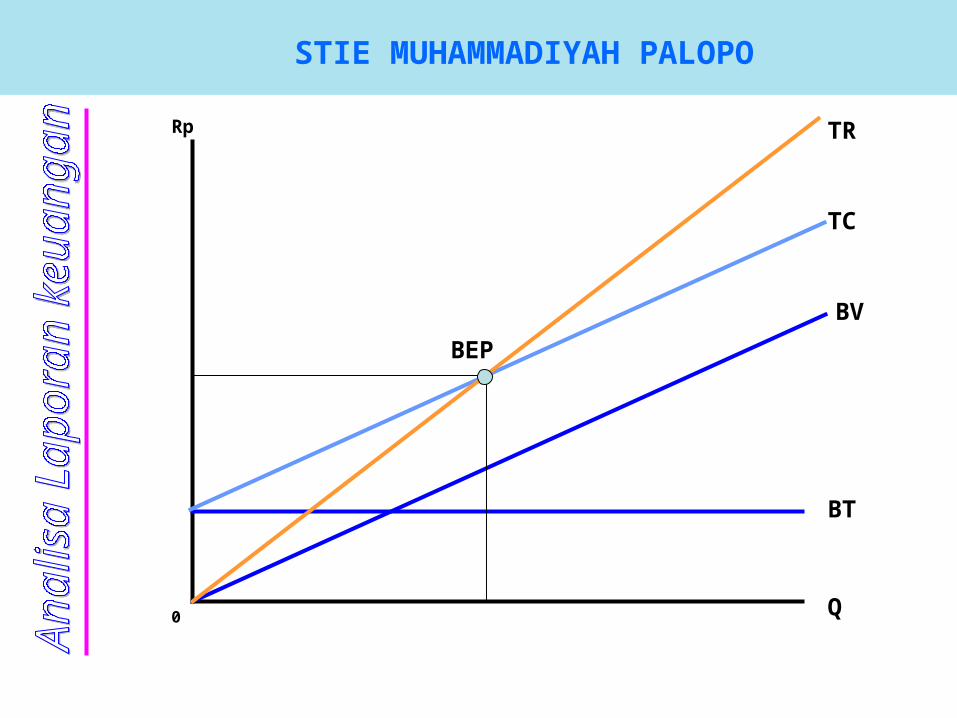

ANALISIS BREAK EVENAdalah suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan.

sering disebut: COST, PROFIT, VOLUME ANALYSIS

BREAK EVEN POINTSuatu keadaan dimana pada saat itu perusahaan tidak mendapat keuntungan dan tidak menderita kergian

BEP LABA = NOL

STIE MUHAMMADIYAH PALOPO

Dalam analisis BEP, syarat utama biaya harus bisa dipisahkan menjadi:

BIAYA VARIABEL (Variable Cost) danBIAYA TETAP (Fixed Cost)

Biaya Variabel Adalah biaya yang jumlahnya berubah-ubah, dima-na perubahannya proporsional dengan satuan kegiatan.Contohnya: Biaya Bahan Baku, Biaya tenaga Kerja

Langsung, Komisi Penjualan dll.

Biaya Tetap Adalah biaya yang jumlahnya tetap walaupun satuan kegiatan berubah.Contohnya: Penyusutan, Gaji, dll

STIE MUHAMMADIYAH PALOPO

Biaya Semi Variabel (Semi Variable cost) merupakan biaya yang jumlahnya berubah-ubah tetapi perubahannya tidak proporsional dengan satuan kegiatan

biaya ini dalam analisis tidak boleh ada, oleh karena itu perlu dialokasikan ke dalam dua jenis biaya di atas

STIE MUHAMMADIYAH PALOPO

Asumsi:a. Biaya harus bisa dipisahkan menjadi BV dan BTb. Harga jual per unit tetapc. Hanya memproduksi satu jenis barangd. Harga bahan baku tidak berubah

MANFAAT:• Perencanaan Penjualan/produksi• Perencanaan Harga Jual• Pemilihan alternatif mesin• Analisis penutupan usaha• Analisa Perluasan Pabrik

STIE MUHAMMADIYAH PALOPO

Penentuan tingkat BEP• Mathematical Approach• Graphical Approach

BEP PENJUALAN = BIAYA

PENJUALAN = Kuantitas Penjualan (Q) x Harga (P)

BIAYA VAR = Kuantitas Penjualan (Q) x BV/u (V)

PxQ = VxQ + BT

BTBEP (unit) = --------

P - V

BTBEP (Rp) = ----------

V

1 - ---

P

STIE MUHAMMADIYAH PALOPO

Untuk perencanaan penjualan, maka harus menambah dengan target laba:

BEP + LABA = PENJUALAN MINIMAL (PM)

BT + LPM (unit) = ---------

P - V

BT + LPM (Rp) = ----------

V

1 - ---

PMARGIN OF SAFETY (M/S)M/S ini merupakan analisis sensitivitas terhadap anggaran penjualan, yakni batas penurunan penjualan yang ditolerir agar perusahaan tidak menderita kerugian.

Anggaran Penjualan - BEPM/S = ---------------------------------- x 100%

Anggaran Penjualan

STIE MUHAMMADIYAH PALOPO

Untuk perencanaan penjualan, maka harus menambah dengan target laba:

BEP + LABA = PENJUALAN MINIMAL (PM)

BT + LPM (unit) = ---------

P - V

BT + LPM (Rp) = ----------

V

1 - ---

PMARGIN OF SAFETY (M/S)M/S ini merupakan analisis sensitivitas terhadap anggaran penjualan, yakni batas penurunan penjualan yang ditolerir agar perusahaan tidak menderita kerugian.

Anggaran Penjualan - BEPM/S = ---------------------------------- x 100%

Anggaran Penjualan

STIE MUHAMMADIYAH PALOPO

Q

BT

BEP

0

Rp

BV

TC

TR

STIE MUHAMMADIYAH PALOPO

Contoh 1PT. ANTASARI mempunyai struktur biaya sbb:

BV/unit = Rp 12.000,-BT = Rp 200.000.000,-Harga/unit = Rp 20.000,-

Hitung:1. BEP dan Grafiknya2. Penjualan Minimal bila target laba:

a. Rp 120.000.000,-b. 15% dari penjualan

3. Margin of Safety bila anggaran penjualan spt point 2b

STIE MUHAMMADIYAH PALOPO

Q

BT

BV

TC

TR

BEP

25.000

200

500

0

Rp jt

STIE MUHAMMADIYAH PALOPO

Contoh 2Pada tahun 2007 PT. RAHAYU mampu menjual

barangnya sebesar 18.000 unit yang laku dijual dengan harga Rp 23.500,-. Pada tahun 1997 tersebut perusahaan hanya menghasilkan keuntungan sebesar Rp 12.000.000,-. Biaya variabel per unitnya sebesar Rp 12.500,-.

Pada tahun 2008 perusahaan akan meningkatkan kinerja-nya, agar bisa meningkatkan laba yang diperolehnya. Untuk itu perusahaan akan menambah biaya iklan sebesar Rp 30.000.000 setahun. Di samping itu juga akan memberikan tambahan komisi penjualan yang cuku besar yakni sebesar Rp 1.500,- per unit untuk agen dan Rp 1.000,- per unit untuk tenaga penjualan. Tapi harga juga dinaikkan menjadi Rp 25.000,- per unit.Diminta meghitung:1. BEP2. Penjualan Minimal bila laba ditargetkan

• Rp 100.000.000,-• 10% dari penjualan

3. M/S dengan penjualan point 2b

STIE MUHAMMADIYAH PALOPO

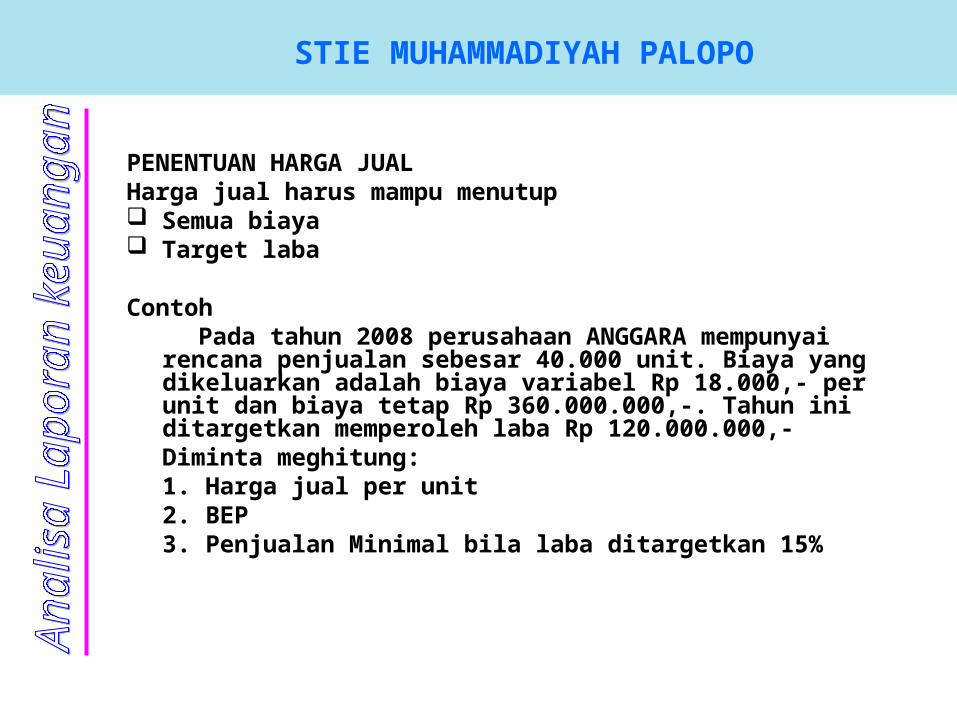

PENENTUAN HARGA JUALHarga jual harus mampu menutup Semua biaya Target laba

ContohPada tahun 2008 perusahaan ANGGARA mempunyai

rencana penjualan sebesar 40.000 unit. Biaya yang dikeluarkan adalah biaya variabel Rp 18.000,- per unit dan biaya tetap Rp 360.000.000,-. Tahun ini ditargetkan memperoleh laba Rp 120.000.000,-Diminta meghitung:1. Harga jual per unit2. BEP3. Penjualan Minimal bila laba ditargetkan 15%

STIE MUHAMMADIYAH PALOPO

SOALPada tahun 2008 perusahaan RAHAYU mempunyai rencana penjualan sebesar 50.000 unit. Biaya yang dikeluarkan adalah biaya variabel Rp 24.000,- per unit dan biaya tetap Rp 500.000.000,-. Tahun ini ditargetkan memperoleh laba 15% dari penjualanDiminta meghitung:1. Harga jual per unit2. BEP3. Penjualan Minimal bila laba ditargetkan Rp 360 juta

500.000.000 + 0,15(50.000P)50.000 = ---------------------------------------

P – 24.000

STIE MUHAMMADIYAH PALOPO

TITIK TUTUP PABRIK (Shut Down Point)

CONTOHPada tahun 2008 perusahaan BAYU menjual barangnya dengan harga jual Rp 25.000,- per unit dengan biaya variabel per unit Rp 15.000,- dan biaya tetap Rp 600 juta (60% merupakan biaya tetap tunai)Hitung:1. BEP2. Titik tutup pabrik

STIE MUHAMMADIYAH PALOPO

Perusahaan beroperasi menggunakan Modal Kerja Aktiva Tetap

Sumbernya Modal Sendiri Hutang

Aktiva Tetap menimbulkan biaya tetap nerupa penyusutan

Hutang menimbulkan biaya tetap berupa bunga

STIE MUHAMMADIYAH PALOPO

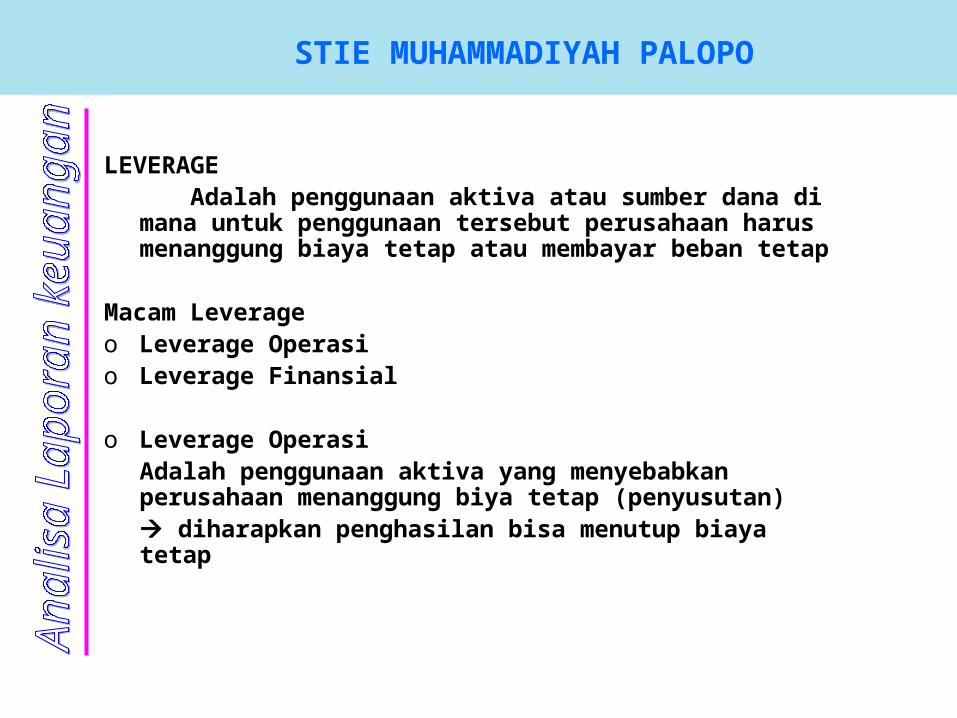

LEVERAGE Adalah penggunaan aktiva atau sumber dana di

mana untuk penggunaan tersebut perusahaan harus menanggung biaya tetap atau membayar beban tetap

Macam Leverageo Leverage Operasio Leverage Finansial

o Leverage OperasiAdalah penggunaan aktiva yang menyebabkan perusahaan menanggung biya tetap (penyusutan) diharapkan penghasilan bisa menutup biaya tetap

STIE MUHAMMADIYAH PALOPO

LEVERAGE Adalah penggunaan aktiva atau sumber dana di

mana untuk penggunaan tersebut perusahaan harus menanggung biaya tetap atau membayar beban tetap

Macam LeverageLeverage OperasiLeverage Finansial

Leverage OperasiAdalah penggunaan aktiva yang menyebabkan perusahaan menanggung biya tetap (penyusutan) diharapkan penghasilan bisa menutup biaya tetap

STIE MUHAMMADIYAH PALOPO

LAPORAN RUGI-LABA

Penjualan xxxHarga Pokok Penjualan xxxLaba Kotor xxxBiaya Operasi xxxEBIT xxxBunga xxxEBT xxxPajak xxxEAT xxx

STIE MUHAMMADIYAH PALOPO

LAPORAN RUGI-LABA

Penjualan xxxHarga Pokok Penjualan xxxLaba Kotor xxxBiaya Operasi xxxEBIT xxxBunga xxxEBT xxxPajak xxxEAT xxx

STIE MUHAMMADIYAH PALOPO

Ukuran leverage operasi adalahDOL = Degree of Operating Leverage

Jika DOL = 2 artinyaJika penjualan naik atau turun sebesar X, maka laba sebelum bunga dan pajak (EBIT) akan naik atau turun 2X

% perubahan dalam EBIT DOL = -------------------------------

% perubahan dalam penjualanS – BV Q (P – V)

DOL = ------------- = -----------------

S – BV – BT Q (P – V) - BT

STIE MUHAMMADIYAH PALOPO

DimanaQ = Kuantitas penjualanP = Harga per unitV = Biaya Variabel per unitBT = Biaya tetapS = PenjualanBV = Biaya Variabel

CONTOHAda dua alternatif mesin yang bisa dipilih oleh perusahaan. Mesin A biaya tetap rendah tapi biaya variabel tinggi. Sedang mesin B biaya tetap tinggi dan biaya variabel rendah. Berikut data kedua mesin tersebut (volume penjualan 500.000 unit):

Mesin A Mesin BHarga per unit Rp 5.000 Rp 5.000Biaya Variabel per unit Rp 4.000 Rp 3.000Biaya tetap Rp 100 juta Rp 500 juta

STIE MUHAMMADIYAH PALOPO

o Leverage FinansialAdalah penggunaan sumber dana yang menyebabkan perusahaan menanggung beban tetap berupa bunga

Ukuran leverage operasi adalahDFL = Degree of Financial Leverage

Jika DFL = 1,5 artinyaJika EBIT naik atau turun sebesar X, maka laba setelah pajak (EAT) akan naik atau turun 1,5X

EBIT Q (P – V) DOL = ------------- = -----------------

EBIT – I Q (P – V) - BT

STIE MUHAMMADIYAH PALOPO

DimanaI = Bunga

DARI CONTOH DIATASMesin A menanggung beban bunga Rp 100 jutaMesin B menanggung beban bungan Rp 300 jutaPajak 20%

DFL ??

STIE MUHAMMADIYAH PALOPO

DimanaI = Bunga

DARI CONTOH DIATASMesin A menanggung beban bunga Rp 100 jutaMesin B menanggung beban bungan Rp 300 jutaPajak 20%

DFL ??Bagaimana kalau EBITNaik Turun

STIE MUHAMMADIYAH PALOPO

LEVERAGE KOMBINASIAdalah sebesarpa besar penaruh perubahan penjualan terhadap laba setelah pajak (EAT)

Ukurannya adalah DCL atau Degree of Combine LeverageJika DCL = 3 artinyaBila penjualan naik 1 kali, EAT akan naik 3 x

S -BV Q (P – V) DCL = ------------- = ---------------------

EBIT – I Q (P – V) – BT - I

STIE MUHAMMADIYAH PALOPO