Chapter 2: Analisis Keuangan

25

LOGO ANALISIS LAPORAN KEUANGAN DR. AGUS TONY POPUTRA,SE.,MM.,MA.,Ak

Transcript of Chapter 2: Analisis Keuangan

LOGO

ANALISIS LAPORAN KEUANGAN

DR. AGUS TONY POPUTRA,SE.,MM.,MA.,Ak

www.themegallery.com

PENDAHULUAN

Analisis laporan keuangan fokus pada perhitungan rasio agar dapat mengevaluasi kondisi keuangan masa lalu dan sekarang serta memproyeksi hasil di masa mendatang.Perhitungan rasio keuangan terutama menggunakan data dari Neraca dan Laporan Rugi Laba.Fokus analisis rasio berbeda-beda tergantung pada kepentingan khusus dari analis atau pihak-pihak berkepentingan lainnya. Contoh: kreditur yang berorientasi pada kepentingan jangka pendek akan memperhatikan prospek jangka pendek (short-term outlook). Sebaliknya, investor yang berorientasi pada kepentingan jangka panjang akan lebih memperhatikan kelangsungan hidup perusahaan dalam jangka panjang (long-term viability), dan kemampuan menghasilkan laba (profitability).

www.themegallery.com

ANALISIS RASIOAnalisis rasio berguna bagi pihak internal dan eksternal perusahaan.Bagi manajer keuangan, dari perhitungan rasio-rasio tertentu akan diperoleh informasi mengenai kekuatan dan kelemahan perusahaan di bidang keuangan sehingga dapat membuat keputusan-keputusan penting bagi kepentingan perusahaan di masa akan datang.Bagi investor atau calon investor, dari perhitungan rasio-rasio tertentu akan diperoleh informasi penting untuk membuat keputusan tentang apakah tetap melakukan investasi di perusahaan atau menjual sahamnya (untuk investor yang telah ada) dan membeli atau tidak membeli saham perusahaan (untuk calon investor).Dalam pembuatan keputusan, hasil perhitungan rasio perlu dievaluasi dengan cara:

1. Analisis Trend atau historical analysis, yaitu menganalisis perkembangan rasio keuangan perusahaan dalam beberapa tahun terakhir.

2. Norma industri, yaitu menggunakan rata-rata suatu rasio dari beberapa perusahaan sejenis (dalam satu industri) dan membandingkan dengan rasio dimaksud yang dimiliki perusahaan.

www.themegallery.com

MACAM-MACAM RASIORasio Likuiditas (Liquidity Ratio); rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek yang berupa hutang-hutang jangka pendek (short-term debts).Rasio Leverage; rasio ini menyangkut jaminan yang mengukur kemampuan perusahaan untuk membayar hutang bila suatu saat perusahaan dilikuidasi (dibubarkan). Rasio ini juga menunjukan seberapa jauh perusahaan dibiayai oleh hutang.Rasio Aktivitas (Activity Ratio); rasio ini mengukur kemampuan perusahaan dalam menggunajan dana yang tersedia yang tercermin dalam perputaran modalnya.Rasio Keuntungan (Profitability Ratio); rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba.

www.themegallery.com

RASIO-RASIO LIKUIDITASCurrent ratio

Current ratio = current assets/current liabilitiesCurrent ratio yang menunjukan jaminan yang lebih baik atas hutang jangka pendek. Tapi bila terlalu tinggi maka pengaruhnya terhadap earning power (pengembalian investasi) kurang baik karena tidak semua modal kerja didaya gunakan.

Quick ratio

Quick ratio = (current assets-inventory)/current liabilitiesElemen-elemen aktiva lancar selain inventory, dianggap paling likuid untuk menjamin pembayaran hutang saat jatuh tempo. Kredit akan memperhatikan rasio ini dalam pemberian kredit. Apabila rasio ini kurang dari 100%, maka posisi likuiditas dianggap kurang baik.

Cash ratio

Cash ratio = cash/current liability atauCash ratio = (cash + marketable securities)/current liabilitiesBertambah tinggi cash ratio berarti jumlah uang tunai maupun dengan marketable securities yang tersedia semakin besar sehingga tidak ada masalah dalam pelunasan hutang saat jatuh tempo. Namun bila rasio ini terlalu tinggi akan mengurangi potensi untuk mempertinggi tingkat pengembalian investasi.

www.themegallery.com

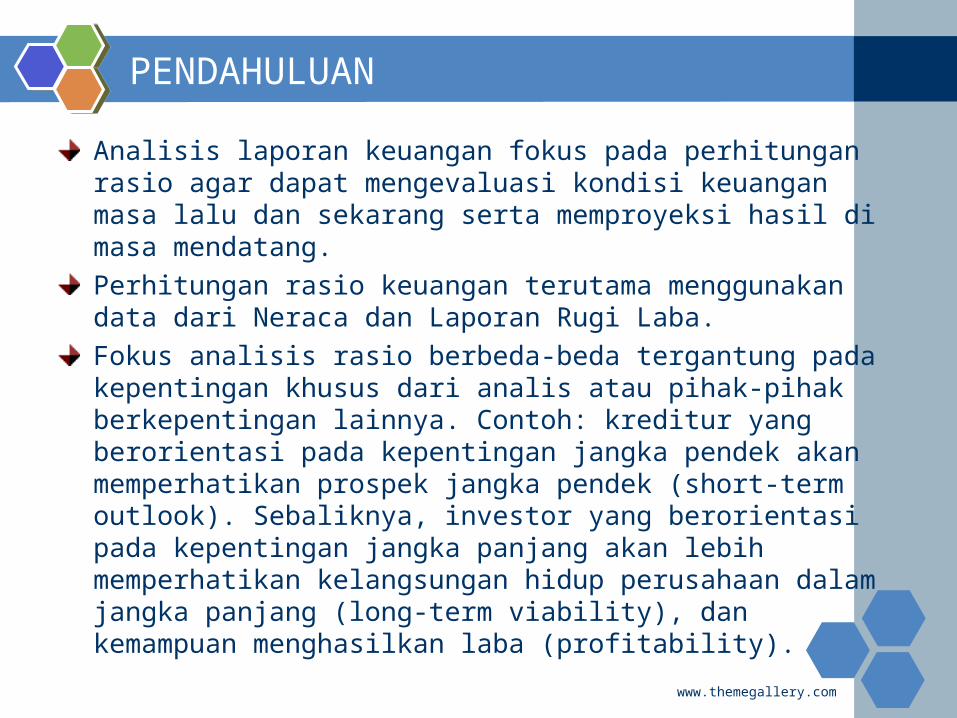

RASIO-RASIO LEVERAGETotal debt to equity ratioTotal debt to equity ratio = (current liabilities + long term debt)/Equities

Long term debt to equity ratioLong term debt to equity ratio = Long term debts/equities

Total debt to total assets ratioTotal debt to total assets ratio = Total debts/ total assets

Makin tinggi nilai tiga rasio di atas berarti semakin besar dana pihak luar yang digunakan. Dari sudut pandang solvabilitas, semakin tinggi rasio ini kurang baik karena bila terjadi likuidasi perusahaan akan mengalami kesulitan.

Time interest earned ratioTime interest earned ratio = EBIT/ interest expense

Makin kecil rasio ini, tidak baik sebab menunjukan laba perusahaan yang tersedia untuk membayar beban bunga semakin kecil

Keterangan : EBIT = Earning before interest and taxes

www.themegallery.com

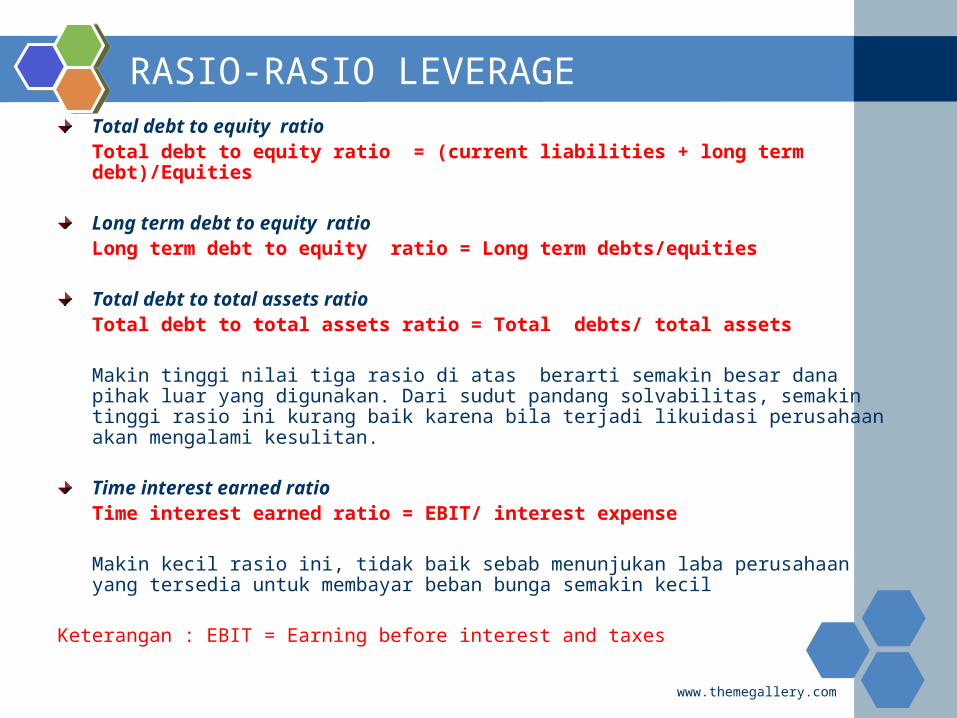

RASIO-RASIO AKTIVITAS -- 1Total asset turnover

Total asset turnover = Net sales/average total asset

Makin tinggi rasio ini makin baik sebab menunjukan semakin baik pemanfaatan asset perusahaan untuk menghasilkan pengembalian investasi atau menggambarkan pemakaian asset secara lebih efisien.

Receivable turnover

Receivable turn over = Net credit sales/average receivable

Makin tinggi rasio ini makin baik sebab makin cepat piutang berubah menjadi kas (uang)

Average collection periodAverage col. period = (Average receivable x360 hari)/ net credit salesatauAverage collection period = 360 hari / receivable turnover

Makin tinggi rasio ini kurang baik sebab semakin lama piutang berubah menjadi kas (uang tunai) apabila nilai rasio ini melebihi jangka waktu kredit yang ditetapkan perusahaan.

www.themegallery.com

RASIO-RASIO AKTIVITAS -- 2Inventory turnover

Inventory turnover = COGS/average inventoryMakin tinggi rasio ini makin cepat persediaan terjual, sehingga memperbesar keuntungan.

Average day’s inventory

Average day’s inventory = (Average inventory x 360 hari)/ COGSatau

Average day’s inventory = 360 hari / inventory turnoverMakin tinggi rasio ini kurang baik sebab semakin lama persediaan terjual.

Working capital turnover

Working capital turnover = Net sales/average (current assets-current liabilities)Makin tinggi rasio ini sangat baik sebab penggunaan modal kerja semakin baik dalam menghasilkan penjualan.

Fixed asset turnover

Fixed asset turnover = Net sales/average fixed assetsMakin tinggi rasio ini sangat baik sebab penggunaan aktiva tetap semakin baik dalam menghasilkan penjualan atau semakin kecilnya kapasitas menganggur.

www.themegallery.com

RASIO-RASIO PROFITABILITAS -- 1

Gross profit margin

Gross profit margin = (Sales-COGS)/sales

Rasio ini dipengaruhi oleh penjualan dan COGS. Bila rasio ini rendah, bisa disebabkan oleh penjualan yang turun atau COGS meningkat atau keduanya meningkat tapi COGS meningkat lebih tinggi. Semakin tinggi rasio ini semakin baik.

Profit margin

Profit margin = Net operating income/net sales

Rasio ini dipengaruhi oleh penjualan, COGS, dan biaya usaha. Semakin tinggi rasio ini semakin baik.

Net profit margin

Net profit margin = EAT /net sales

Rasio ini dipengaruhi oleh penjualan, semua biaya perusahaan, dan pajak. Semakin tinggi rasio ini semakin baik.

Keterangan : EAT = earning after tax

www.themegallery.com

RASIO-RASIO PROFITABILITAS -- 2

Operating profit margin

Operating profit margin = EBIT/Net sales

Semakin tinggi rasio ini semakin baik sebab perusahaan semakin mampu membayar beban bunga dan memberikan keuantungan neto.

Operating ratio

Operating ratio = (COGS+adm. Exp.+selling exp.+ general expense) Net Sales

Semakin tinggi rasio ini kurang baik sebab biaya-biaya perusahaan semain meningkat dibanding penjualan. Ini juga mengindikasikan inefisiensi atau pemborosan.

Earning power atau return on investment (ROI) atau return on assets (ROA)

ROI = EAT / Total Asset atau ROI = (EBIT – Tax)/Total asset Semakin tinggi rasio ini semakin baik sebab pengembalian investasi makin baik.

Rate of return on net worth atau return on equity (ROE)

ROE = EAT / Equity Semakin tinggi rasio ini semakin baik sebab pengembalian investasi pemilik makin baik.

www.themegallery.com

CONTOH NERACA

Aktiva Hutang dan EkuitasKas 100.000 Hutang dagang 100.000Surat berharga jk pendek

150.000 Hutang wesel 100.000

Piutang 50.000 Hutang pajak 50.000Inventori 200.000 Total hutang

lancar250.000

Total Aktiva lancar

500.000 Hutang jangka panjang

500.000

Total hutang 750.000Aktiva tetap 1.500.000 Ekuitas:

Modal saham 1.000.000Laba ditahan 250.000 Total ekuitas 1.250.000

Total Asset 2.000.000 Total hutang & Ekuitas

2.000.000

PT. ABCNeraca

Per 31 Desember 2009

www.themegallery.com

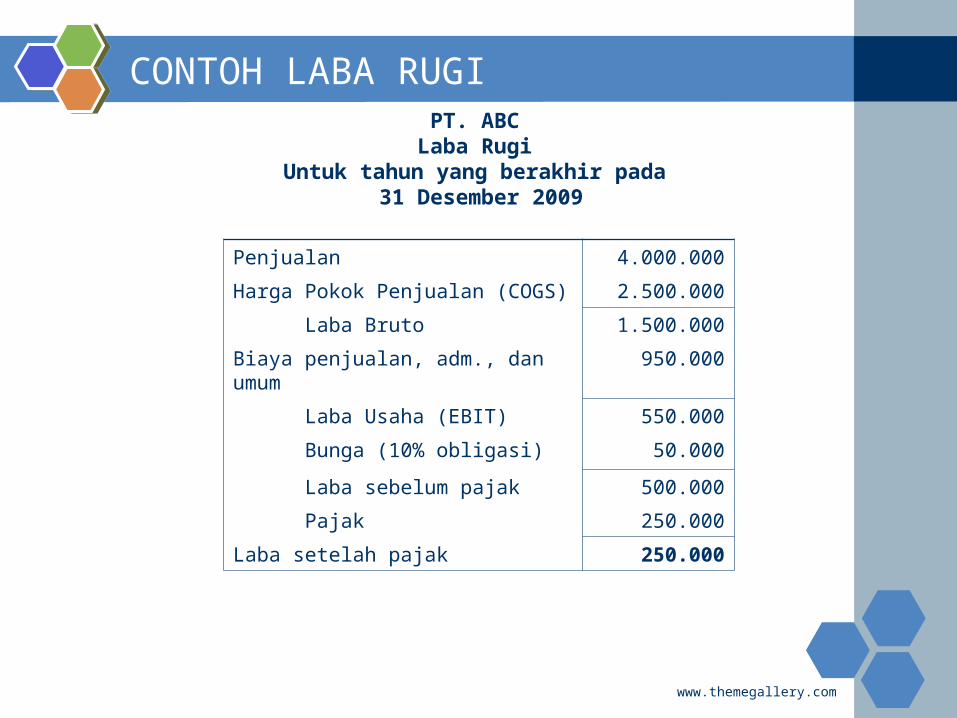

CONTOH LABA RUGI

Penjualan 4.000.000Harga Pokok Penjualan (COGS) 2.500.000 Laba Bruto 1.500.000Biaya penjualan, adm., dan umum

950.000

Laba Usaha (EBIT) 550.000 Bunga (10% obligasi) 50.000 Laba sebelum pajak 500.000 Pajak 250.000Laba setelah pajak 250.000

PT. ABCLaba Rugi

Untuk tahun yang berakhir pada 31 Desember 2009

www.themegallery.com

PERHITUNGAN RASIO-RASIO -- 1 Current ratio = current assets/current liabilities =

500.000/250.000 = 200%

Quick ratio = (current assets-inven.)/current liab. = 300.000/250.000= 120%

Cash ratio = cash/current liability = 100.000/250.000 = 40% atau 0,4 x

Total debt to equity ratio = (current liabilities + long term debt)/Equities = 750.000/1.250.000 = 60%

Long term debt to equity ratio = Long term debts/equities = 500.000/1.250.000 = 40%

Total debt to total assets ratio = Total debts/ total assets = 750.000/2.000.000 = 37,5%

Time interest earned ratio = EBIT/ interest expense = 550.000/50.000 = 11 x

www.themegallery.com

PERHITUNGAN RASIO-RASIO -- 2 Total asset turnover = Net sales/total asset = 4.000.000/2.000.000 = 2x

Receivable turnover = Net credit sales/average receivable = 4.000.000/50.000 = 80x

Average col. period = (Average receivable x360 hari)/ net credit sales = (50.000 x 360)/4.000.000 = 4,5 hari atau = 360 hari / receivable turnover = 360/80 = 4,5 hari

Inventory turnover = COGS/average inventory = 2.500.000/200.000 = 12,5x

Average day’s inventory = (Average inventory x 360 hari)/ COGS = (200.000 x 360)/2.500.000 = 28,8 hari atau = 360 hari / inventory turnover = 360/12,5 = 28,8 hari

Working capital turnover = Net sales/(current assets-current liabilities) = 4.000.000/250.000 = 16x

Fixed asset turnover = Net sales/fixed assets = 4.000.000/1.500.000 = 2,67 x

www.themegallery.com

PERHITUNGAN RASIO-RASIO -- 3 Gross profit margin = (Sales-COGS)/sales =

1.500.000/4.000.000 = 37,5%

Net profit margin = EAT /net sales = 250.000/4.000.000 = 6,25%

Operating profit margin = EBIT/Net sales = 550.000/4.000.000 = 13,75%

ROI = EAT / Total Asset = 250.000/2.000.000 = 12,5% atauROI = (EBIT – Tax)/Total asset = (550.00-250.000)/2.000.000 = 15%

ROE = EAT / Equity = 250.000/1.250.000 = 20%

Operating ratio = (COGS+adm. Exp.+selling exp.+ general expense) Net Sales= 3.450.000/4.000.000 = 86,25%

www.themegallery.com

CONTOH NERACA KOMPARATIF

Aktiva Hutang dan Ekuitas2009 2008 2009 2008

Kas 12.000 20.000 Hutang dagang 120.000 150.000Piutang 232.000 280.000 Hutang bank 80.000 100000Inventori 160.000 200.000 Total hutang

lancar200.000 250.000

Total Aktiva lancar

404.000 500.000 Hutang jangka panjang

454.000 400.000

Total hutang 654.000 650.000Aktiva tetap 500.000 500.000 Ekuitas:

Modal saham 150.000 150.000Laba ditahan 100.000 200.000 Total ekuitas 250.000 350000

Total Asset 904.000 1.000.ooo

Total hutang & Ekuitas

904.000 1.000.000

PT. XYZNeraca

Per 31 Desember 2008 dan 2009

www.themegallery.com

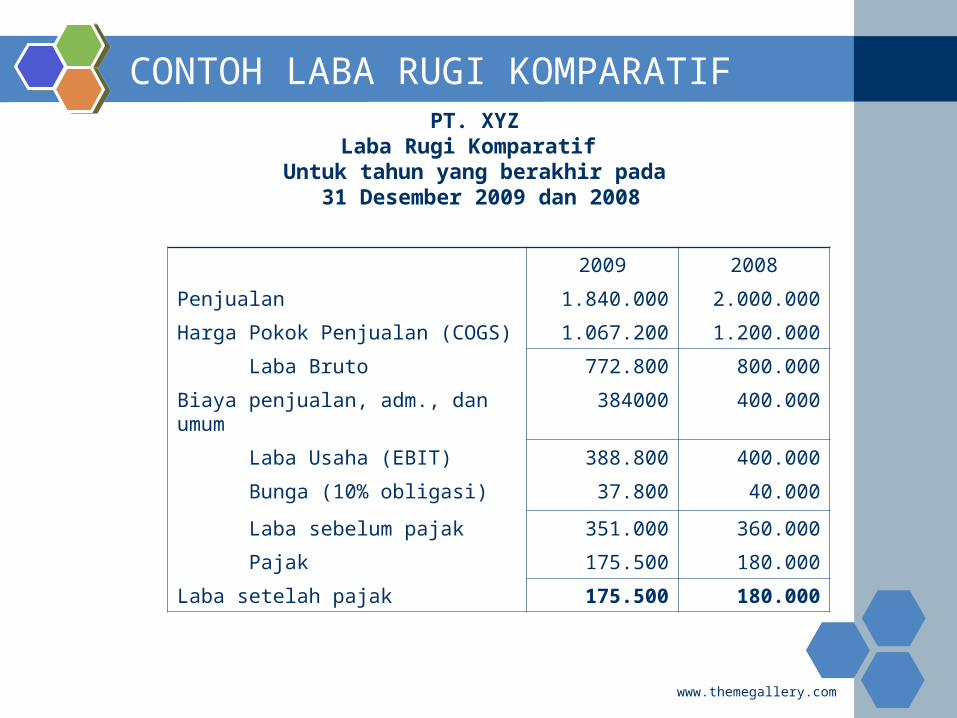

CONTOH LABA RUGI KOMPARATIF

2009 2008Penjualan 1.840.000 2.000.000Harga Pokok Penjualan (COGS) 1.067.200 1.200.000 Laba Bruto 772.800 800.000Biaya penjualan, adm., dan umum

384000 400.000

Laba Usaha (EBIT) 388.800 400.000 Bunga (10% obligasi) 37.800 40.000 Laba sebelum pajak 351.000 360.000 Pajak 175.500 180.000Laba setelah pajak 175.500 180.000

PT. XYZLaba Rugi Komparatif

Untuk tahun yang berakhir pada 31 Desember 2009 dan 2008

www.themegallery.com

EVALUASI KINERJA KEUANGAN -- 1ROI 2008 = EAT/Total asset = 180.000/1.000.000 = 18%ROI 2009 = 175.000/904.000 = 19%Misalkan norma industri = 15%Evaluasi : Rasio keuntungan perusahaan meningkat pada 2009 dan berada di atas rata-rata industrinya. Ini berarti kondisi keuntungan perusahaan meningkat.

ROE 2008 = EAT/Equity = 180.000/350.000 = 51%ROE 2009 = 175.500/250.000 = 70%Misalkan norma industri = 40%Evaluasi : Kemampuan modal sendiri untuk menghasilkan laba sangat baik karena terjadi peningkatan yang tajam dan lebih baik dari rata-rata industri.

Gross profit margin 2008 = GP/Net sales = 800.000/2.000.000 = 40%Gross profit margin 2009 = 772.800/1.840.000 = 42%Misalkan norma industri = 36%Evaluasi : Rasio perusahaan relatif konstan karena kenaikan sangat rendah, yaitu hanya 2%, tetapi cukup baik jika dibandigkan dengan rata-rata industri

www.themegallery.com

EVALUASI KINERJA KEUANGAN -- 2Operating margin 2008 = EBIT/Net Sales = 400.000/2.000.000 = 20%Operating margin 2009 = 388.800/1.840.000 = 21%Misalkan norma industri = 19%Evaluasi : Kemampuan penjualan menghasilkan laba meningkat walaupun tidak tinggi. Namun demikian lebih baik dari rata-rata industri.

Net profit margin 2008 = EAT/Net sales = 180.000/2.000.000 = 9% Net profit margin 2009 = 175.500/1.840.000 = 9,5%Misalkan norma industri = 6%Evaluasi : Kemampuan penjualan menghasilkan laba meningkat walaupun tidak tinggi. Namun demikian lebih baik dari rata-rata industri.

Total assets turnover 2008 = Net sales/Average total assets = 2.000.000/1.000.000 = 2x Total assets turnover 2009 = 1.840.000/(904.000+1.000.000): 2 = 1,932xMisalkan norma industri = 2,5xEvaluasi : Perputaran aktiva mengalami sedikit penurunan dan kondisi perusahaan kurang baik jika dibandingkan dengan rata-rata industri.

www.themegallery.com

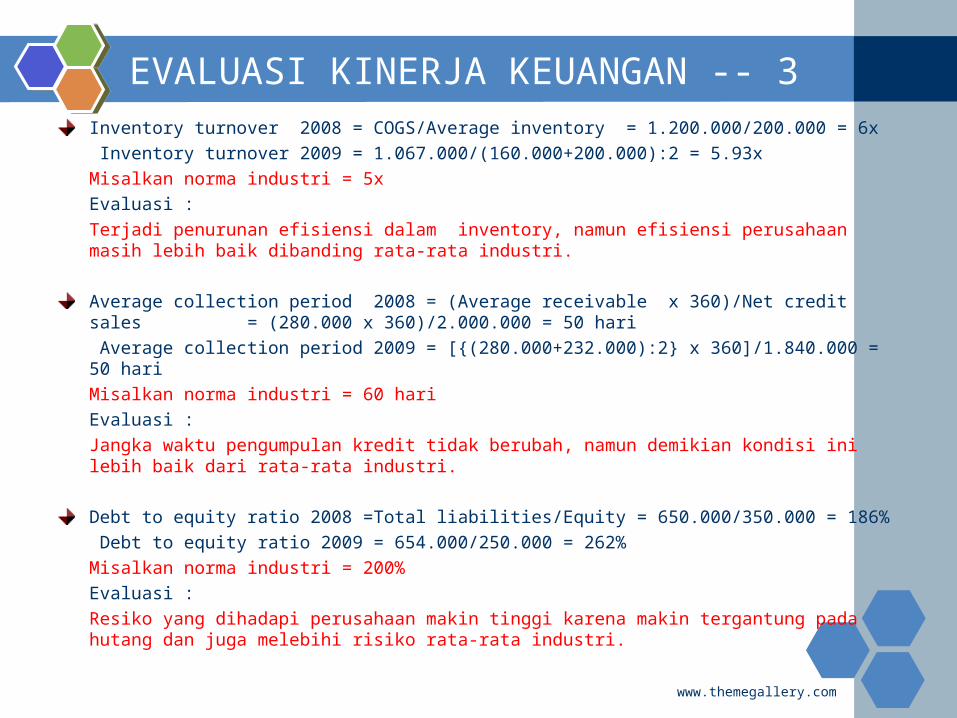

EVALUASI KINERJA KEUANGAN -- 3Inventory turnover 2008 = COGS/Average inventory = 1.200.000/200.000 = 6x Inventory turnover 2009 = 1.067.000/(160.000+200.000):2 = 5.93xMisalkan norma industri = 5xEvaluasi : Terjadi penurunan efisiensi dalam inventory, namun efisiensi perusahaan masih lebih baik dibanding rata-rata industri.

Average collection period 2008 = (Average receivable x 360)/Net credit sales = (280.000 x 360)/2.000.000 = 50 hari Average collection period 2009 = [{(280.000+232.000):2} x 360]/1.840.000 = 50 hariMisalkan norma industri = 60 hariEvaluasi : Jangka waktu pengumpulan kredit tidak berubah, namun demikian kondisi ini lebih baik dari rata-rata industri.

Debt to equity ratio 2008 =Total liabilities/Equity = 650.000/350.000 = 186% Debt to equity ratio 2009 = 654.000/250.000 = 262%Misalkan norma industri = 200%Evaluasi : Resiko yang dihadapi perusahaan makin tinggi karena makin tergantung pada hutang dan juga melebihi risiko rata-rata industri.

www.themegallery.com

EVALUASI KINERJA KEUANGAN -- 4Debt to total assets ratio 2008 =Total liabilities/total assets = 650.000/1.000.000 = 65%Debt to total assets ratio 2009 = 654.000/904.000 = 72%Misalkan norma industri = 50%Evaluasi : Resiko yang dihadapi perusahaan makin tinggi karena makin tergantung pada hutang dan juga melebihi risiko rata-rata industri.

Current ratio 2008 = current assets /current liabilities = 500.000/250.000 = 200%

Current ratio 2009 = 404.000/200.000 = 202%iMisalkan norma industri = 250%Evaluasi : Kemampuan membayar hutang jangka pendek perusahaan agak sedikit membaik, namun masih lebih rendah dari rata-rata industri.

Quick ratio 2008 = (Current assets-inventory)/current liabilities = 300.000/250.000 = 120%Quick ratio 2009 = 244.000/200.000 = 122%Misalkan norma industri = 150%Evaluasi : Tingkat likuiditas perusahaan hanya sedikit berubah dan masih kurang baik jika dibanding rata-rata industri.

www.themegallery.com

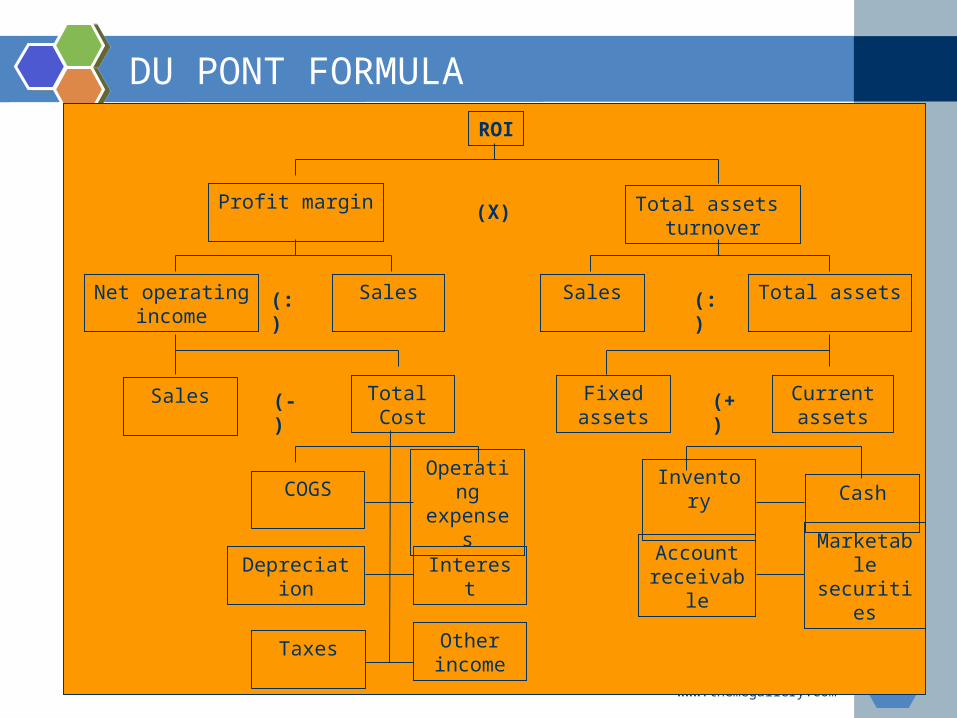

DU PONT FORMULAROI

Profit margin Total assets turnover(X)

SalesSalesNet operatingincome

Total assets(:)

(:)

Sales Total Cost

COGSOperati

ngexpense

sDepreciat

ionInteres

t

Taxes Other income

(-)

Fixed assets

Current assets

(+)

Inventory Cash

Account receivab

le

Marketable

securities

www.themegallery.com

CONTOH PERHITUNGAN MENGGUNAKAN DU PONT FORMULA

Kinerja keuangan PT. BBY tahun 2009 sbb:Sales 3.000.000 COGS 2.580.000Gross profit 420.000Operating expenses 90.000

Net operating income 330.000Depreciation 100.000

230.000Other income 15.000EBIT 245.000Interest 45.000EBT 200.000Taxes 80.000EAT 120.000

Current assets = 700.000; Fixed assets = 1.300.000; Total Assets = 2.000.000

Net profit margin 2009 = 120.000/3.000.000 = 4%Total assets turnover 2009 = 3.000.000/2.000.000 = 1,5xROI = 1,5 x 4% = 6%

Tahun 2010 manajemen ingin menaikan total assets

turnover menjadi 1,6x. Tetapi

kenaikan ini menyebabkan penambhan penjualan dan biaya.

Diperkirakan kenaikan biaya total

sebesar 200.000.

Masalah yang dihadapi sekarang:

1. Berapa penjualan tahun 2010?

2. Bagaimana dampaknya terhadap ROI tahun 2010?

www.themegallery.com

PENYELESAIANTahun 2010:

Total assets turnover = 1,6 = Sales/2.000.000 Sales = 1,6 x 2.000.000 = 3.200.000

Total cost 2010 = 2.880.000 + 200.000 = 3.080.000Net income = 3.200.000 – 3.080.000 = 120.000

Profit margin = 120.000/3.200.000 = 3,75%

ROI = 1,6 x 3,75% = 6%

Kesimpulan:Kenaikan penjualan tahun 2010 tidah berguna sebab ROI-nya tetap, kecuali kenaikan penjualan tidak disertai kenaikan biaya atau kenaikan penjualan melebihi kenaikan biaya.

LOGO