analisis rasio keuangan bab 4 IV

26

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Sejarah PT IISM, Tbk Cabang Banda Aceh Pada Dekade 1980-an Perseroan didirikan dengan nama PT Maskapai IISM, pada tahun 1979 yang berdomisili di Bandung, dengan bisnis yang berbasiskan kepercayaan dari PT Perkebunan I - XXIX. Pada periode ini operasional Perseroan didukung oleh jaringan 5 kantor cabang dan 1 kantor perwakilan. Dengan semakin berkembangnya kegiatan usaha, sejak tahun 1987 domisili Perseroan dipindahkan dari Bandung ke Jakarta. Pada Dekade 1990-an dengan semakin meningkatnya kepercayaan dari PT Perkebunan I-XXXII dan berkembangnya industri asuransi, perseroan mulai mengembangkan bisnisnya disektor perbankan, badan usaha milik negara dan badan usaha milik swasta. Dalam rangka meningkatkan pelayanan kepada pelanggan, perseroan memperluas jaringan dengan menambah 2 kantor cabang dan 1 kantor perwakilan. Pada Dekade 2000-an dengan melihat peluang pasar yang ada, Perseroan memfokuskan segmentasi usaha di sektor korporasi dan ritel, dengan pendekatan pengembangan manajemen resiko dan pusat pelayanan pelanggan yang berorientasi "customer care". Untuk membentuk corporate image, perseroan melakukan perubahan 32 Politeknik Aceh

-

Upload

politeknikaceh -

Category

Documents

-

view

1 -

download

0

Transcript of analisis rasio keuangan bab 4 IV

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah PT IISM, Tbk Cabang Banda Aceh

Pada Dekade 1980-an Perseroan didirikan dengan

nama PT Maskapai IISM, pada tahun 1979 yang berdomisili

di Bandung, dengan bisnis yang berbasiskan kepercayaan

dari PT Perkebunan I - XXIX. Pada periode ini

operasional Perseroan didukung oleh jaringan 5 kantor

cabang dan 1 kantor perwakilan. Dengan semakin

berkembangnya kegiatan usaha, sejak tahun 1987 domisili

Perseroan dipindahkan dari Bandung ke Jakarta.

Pada Dekade 1990-an dengan semakin meningkatnya

kepercayaan dari PT Perkebunan I-XXXII dan

berkembangnya industri asuransi, perseroan mulai

mengembangkan bisnisnya disektor perbankan, badan usaha

milik negara dan badan usaha milik swasta. Dalam rangka

meningkatkan pelayanan kepada pelanggan, perseroan

memperluas jaringan dengan menambah 2 kantor cabang dan

1 kantor perwakilan.

Pada Dekade 2000-an dengan melihat peluang pasar

yang ada, Perseroan memfokuskan segmentasi usaha di

sektor korporasi dan ritel, dengan pendekatan

pengembangan manajemen resiko dan pusat pelayanan

pelanggan yang berorientasi "customer care". Untuk

membentuk corporate image, perseroan melakukan perubahan

32 Politeknik Aceh

33

seiring dengan diluncurkannya produk unggulan, yaitu JT

OTO, JT CARE dan JT GRIYA. Untuk lebih dekat dengan

pelanggan, Perseroan, menambah jaringan distribusi

menjadi 10 kantor cabang, 1 kantor pemasaran dan

beberapa outlet.

Seiring berjalannya waktu, pada tahun 2010 PT

IISM, Tbk pusat membuka salah satu cabangnya yang

bertempat di Banda Aceh dengan menyewa sebuah ruko di

Jalan Hasan Dek No. 4 Jambo Tape, Banda Aceh. Keinginan

membuka cabangnya di Banda Aceh disebabkan karena

adanya persaingan pasar yang sangat minim. Faktor

persaingan inilah yang membuat perusahaan yakin bahwa

dengan mendirikan salah satu cabang di Banda Aceh,

perusahaan akan mendapatkan keuntungan yang sangat

menjanjikan.

4.1.2 Visi dan Misi

Visi PT IISM, Tbk cabang Banda Aceh

Menjadi mitra usaha utama yang terpercaya di dalam

memberikan jaminan dan perlindungan dini dengan

mengutamakan pelayanan dan kepuasan pelanggan di era

ekonomi digital.

Misi PT IISM, Tbk cabang Banda Aceh

Memberikan layanan terpadu mudah, cepat,

menyenangkan dan proaktif dalam mengembangkan manajemen

resiko serta menciptakan produk-produk berkualitas.

Menjadikan perusahaan tempat sehat serta membanggakan

untuk berkarya, berkehidupan dan tempat untuk

Politeknik Aceh

34

mengembangkan profesionalitas bagi karyawan. Berupaya

meraih dan menghasilkan laba atau keuntungan dengan

cara efisien serta menciptakan pertumbuhan yang

berkesinambungan sehingga dapat menunjang misi pemegang

saham dan ikut berperan serta dalam Pembangunan

Nasional.

4.1.3 Lokasi Penelitian

Lokasi penelitian dilakukan di PT IISM, Tbk cabang

Banda Aceh, yang beralamat di Jln. Hasan Dek No. 4

Jambo Tape, Banda Aceh.

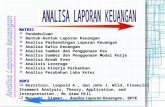

4.1.4 Struktur Organisasi

Setiap perusahaan harus memiliki struktur

organisasi. Hal ini penting untuk menjalankan kegiatan

operasional perusahaan dengan baik dan lancar, dengan

cara mendayagunakan masing-masing fungsi, peran dan

tanggung jawab individu-individu, kelompok, ataupun

unit kerja yang ada dalam suatu organisasi/ perusahaan

tersebut untuk mencapai satu tujuan. Adapun struktur

organisasi pada PT IISM, Tbk cabang Banda Aceh adalah

sebagai berikut:

Politeknik Aceh

35

Gambar 4.1

Struktur Organisasi Perusahaan

Sumber : PT IISM, Tbk Cabang Banda Aceh

4.1.5 Tugas dan Wewenang

Berikut ini merupakan uraian tugas dan wewenang

dari masing-masing bagian yang tertera pada struktur

organisasi diatas, yaitu:

1. Kepala Kantor Perusahaan, bertugas sebagai:

a. Menjaga, memelihara dan mengurus kekayaan

perusahaan.

Politeknik Aceh

36

b. Bersama direktur lainnya, memutuskan kebijakan-

kebijakan pedoman kerja bagi kantor pusat dan

kantor cabang/ kantor pemasaran.

c. Menyusun dan menyelenggarakan visi dan misi

kedepan/waktu yang akan datang dengan tetap

mempertahankan misi dari perusahaan

Memiliki wewenang sebagai berikut:

a. Menetapkan dan memutuskan hal-hal yang dipandang

perlu atas semua bidang kegiatan operasional

perusahaan hal tersebut tidak bertentangan dengan

anggaran dasar dan peraturan perundang-undangan

ataupun ketentuan lainnya.

b. Mengatur, mengangkat, dan memberhentikan pegawai

perusahaan dengan mekanisme yang telah diatur

didalam peraturan perusahaan.

c. Menandatangani perjanjian-perjanjian kerjasama.

2. Marketing, bertugas sebagai:

a. Membantu Direktur merumuskan suatu bentuk

perancanaan program kerja atau garis-garis besar

kebijakan perusahaan yang berkaitan dengan Divisi

Marketing.

b. Menyusun dan membuat Rencana Anggaran Pendapatan

dan Belanja Perusahaan

c. Melakukan koordinasi dengan seluruh divisi,

Bagian, kantor cabang, dalam menajalankan tugas-

tugasnya terutama yang berkaitan dengan bidang

marketing.

Politeknik Aceh

37

d. Bertanggung jawab atas kerahasiaan dokumen, data

dan informasi perusahaan.

Memiliki wewenang sebagai berikut:

a. Menerbitkan atau mengeluarkan instruksi,

memorandum, edaran pengumuman dan semacamnya dalam

rangka pelaksanaan atau menjabarkan kebijaksanaan

perusahaan yang ditetapkan atau digariskan dalam

Divisi Marketing.

b. Mengambil keputusan atas penutupan langsung dan

indirect bisnis dan penempatan reasuransinya sesuai

dengan kebijakan yang telah ditetapkan.

c. Menetapkan hal-hal yang dipandang perlu atas semua

kegiatan di Bagian Underwritting dan Bagian Klaim

sesuai dengan batas kewenangannya.

3. Underwriting, bertugas sebagai:

a. Melaksanakan kebijakan Kepala Kantor dan Manajer

Umum terkait dengan kegiatan operasional dalam

rangka pencapaian target atau sasaran perusahaan.

b. Menetapkan sasaran tugas bawahan dan memberikan

”umpan balik” agar dapat meningkatkan hasil kerja

bawahan secara optimal yang sejalan dengan program

kerja bagian Underwriting Motor dan Reinsurance.

c. Mengevaluasi segala kendala operasional dengan

bagian yang terkait, agar dapat dilakukan

perbaikan-perbaikan segera.

d. Melaksanakan tugas lain yang diberikan oleh

pimpinan sesuai bidang dan batas kewenangannya.

Politeknik Aceh

38

Memiliki wewenang sebagai berikut:

a. Berwenang menandatangani dokumen yang ditujukan

untuk eksternal dan internal dalam rangka

pelaksanaan kebijakan di bidang underwriting sebatas

kewenangan yang diberikan oleh Kepala Kantor.

b. Mengevaluasi prestasi bawahan dalam rangka

penilaian bawahannya, memberikan laporan kepada

Kepala Kantor.

4. Keuangan, bertugas sebagai:

a. Merumuskan perencanaan program kerja atau

kebijakan perusahaan.

b. Memastikan dan memonitor bahwa kebijakan-kebijkan

perusahaan yang terkait dengan bidang akuntansi dan

pajak, keuangan dan anggaran, collection telah

berjalan sebagaimana mestinya.

c. Bertanggung jawab atas kelancaran arus kas berikut

tertib administrasinya.

d. Membuat dan menganalisa laporan-laporan secara

periodik dan memberikan pendapat dan saran atas

hasil analisa.

Memiliki wewenang sebagai berikut:

a. Melakukan otorisasi terhadap rencana pengeluaran

dan penerimaan sesuai dengan batas kewenangannya.

b. Memberi laporan persetujuan atas pengeluaran-

pengeluaran perusahaan sesuai dengan batas

kewenangannya.

Politeknik Aceh

39

c. Mengatur pelaksanaan pembayaran kepada pihak lain

dan melaporkan kepada Kepala Kantor.

d. Melakukan negosiasi dengan pihak ketiga dalam

rangka menjalankan kebijakan atau program kerja

sesuai dengan kewenangan.

5. Administrasi, bertugas sebagai:

a. Mengkoordinasikan perumusan perencanaan dan

pemberdayaan pegawai (man power planning), sesuai

kebutuhan Perusahaan.

b. Mengkoordinasikan perumusan sistem pengadaan,

penempatan dan pe- ngembangan pegawai.

c. Menyelenggarakan kegiatan pelayanan kantor, serta

pengaturan, penataan dan penggunaan ruang

kantor/ruang rapat.

d. Mengelola persediaan ATK dan cetakan kantor

pusat.

e. Menyediakan perlengkapan dan peralatan kerja yang

diperlukan kantor pusat dan atau perusahaan

(komputer, kendaraan dinas, kendaraan operasional).

f. Menyelenggarakan kegiatan rapat kerja, kunjungan

kerja/ perjalanan dinas dan penerimaan tamu

perusahaan.

Memiliki wewenang sebagai berikut:

a. Mengusulkan kepada Kepala Kantor Perwakilan

tentang pengesahan sistem dan kebijakan di bidang

kepegawaian.

Politeknik Aceh

40

b. Menerima atau menolak hasil penilaian kinerja

Pegawai dari atasannya setelah dilakukan evaluasi.

c. Menyetujui daftar pembayaran yang menjadi hak

pegawai sesuai dengan ketentuan yang berlaku.

d. Memberikan surat teguran kepada pihak ketiga atas

pekerjaan yang tidak sesuai dengan spesifikasi.

e. Mengatur penyediaan fasilitas untuk kegiatan rapat

kerja, kunjungan kerja/ perjalanan dinas dan

penerimaan tamu perusahaan.

f. Mengusulkan penjualan/pemusnahan barang-barang

yang tidak produktif.

6. Driver, bertugas sebagai:

a. Bersiap sedia dikantor.

b. Bertanggung jawab atas kendaraan dan juga Barang

titipan.

4.2 Deskripsi Hasil Penelitian

4.2.1 Penilaian Kinerja Keuangan PT IISM, Tbk

Cabang Banda Aceh

Selama ini, PT IISM, Tbk Cabang Banda Aceh dalam

menilai kinerja keuangannya hanya menggunakan laporan

neraca dan laba rugi yang dilihat pada tingkat

pencapaian laba dan penambahan total aset perusahaan.

Secara umum, kinerja perusahaan pada tahun 2011

mengalami kenaikan, pernyataan ini penulis kemukakan

atas dasar perhitungan laporan keuangan perusahaan yang

mengalami keuntungan sebesar Rp. 3.546.874.970,-

(setelah taksiran PPh). Di sisi lain, penulis juga

Politeknik Aceh

41

mengamati bahwa terjadi kenaikan aset perusahaan pada

tahun 2011 yaitu sebesar Rp. 22.897.953.973,-, naik

sebesar Rp. 5.690.246.736,- atau 33% dari aset

perusahaan pada tahun 2010 sebesar Rp.

17.207.707.237,-.

Penilaian kinerja keuangan perusahaan yang dilihat

dari tingkat pencapaian laba dan penambahan aset pada

tahun yang bersangkutan belum dapat dikatakan cukup.

Pernyataan ini penulis kemukakan dengan alasan bahwa

tingkat pencapaian laba dan penambahan total aset tidak

menggambarkan keadaan perusahaan keseluruhan pada saat

ini, baik berupa risiko, maupun hasil operasi yang

dapat dijadikan pedoman bagi investor dimasa yang akan

datang. Di sisi lain, melalui rasio keuangan perusahaan

juga dapat menentukan tingkat pencapaian laba dan

mengurangi risiko keuangan dimasa yang akan datang.

4.3 Pembahasan

4.3.1 Perhitungan dan Interpretasi Rasio Keuangan

Untuk Menilai Kinerja Keuangan Perusahaan

Berdasarkan laporan keuangan pada PT IISM, Tbk

Cabang Banda Aceh periode tahun 2010 dan 2011, maka

dapat dilakukan perhitungan rasio sebagai berikut:

4.3.2 Rasio Likuiditas

Rasio likuiditas merupakan perhitungan rasio

keuangan yang digunakan untuk mengukur kemampuan aktiva

Politeknik Aceh

Cash Ratio 2010 = Rp.5.603.595.294Rp.10.170.085.910 = 0,55

Cash Ratio 2011 = Rp.8.876.579.290Rp.12.085.783.322 = 0,73

42

lancar perusahaan dalam memenuhi kewajibannya yang akan

jatuh tempo dalam waktu dekat.

a) Cash Ratio

Perhitungan dengan menggunakan cash ratio digunakan

untuk mengetahui kemampuan perusahaan untuk menjamin

dan melunasi kewajibannya yang akan jatuh tempo dengan

menggunakan kas dan ekuivalen kas yang tersedia dalam

perusahaan. Berikut adalah perhitungan cash ratio PT IISM

Tbk Cabang Banda Aceh pada tahun 2010 dan 2011.

Cash Ratio = Kas+Bank

KewajibanLancar

b) Current Ratio

Perhitungan current ratio digunakan untuk mengukur

kemampuan aktiva lancar perusahaan dalam menjamin dan

melunasi utang perusahaan yang akan jatuh tempo.

Berikut adalah perhitungan current ratio PT IISM Tbk pada

tahun 2010 dan 2011.

Politeknik Aceh

Curent Ratio 2010 = Rp.14.781.531.031Rp.10.170.085.910 = 1,45

Curent Ratio 2011 = Rp.20.226.416.989Rp.12.085.783.322 = 1,67

43

Current Ratio = AktivaLancarKewajibanLancar

Berdasarkan perhitungan rasio likuiditas PT IISM

di atas, dapatlah disusun rasio likuiditas PT IISM

tersebut seperti yang terlihat pada tabel berikut ini:

Tabel 4.1

Rasio Likuiditas

Rasio

Likuiditas

PT IISM, Tbk

Cabang Banda Aceh

PT IISM, Tbk

Pusat2010 2011 2010 2011

Cash Ratio0,55

kali0,73 kali

1,05

kali

1,03

kaliCurrent Ratio 1,45 1,67 kali 2,13 1,74

Politeknik Aceh

44

kali kali kaliSumber : Edit Penulis (2014)

1) Interpretasi Rasio Likuiditas

a. Current Ratio

Current ratio menunjukkan sejauh mana aktiva lancar

mampu menutupi hutang lancar. Semakin besar

perbandingan aktiva lancar dengan hutang lancar maka

semakin tinggi kemampuan perusahaan untuk menutupi

hutang jangka pendeknya. Berdasarkan hasil perhitungan

current ratio, dapat diketahui pada tahun 2010 terdapat

hasil perhitungan current ratio sebesar 1,45 kali.

Artinya, dengan menggunakan aktiva lancarnya yang ada

sekarang ini perusahaan dapat membayar seluruh utang

lancarnya sebanyak 1,45 kali. Dapat disimpulkan juga

bahwa pada tahun 2010 setiap Rp. 1 hutang lancar yang

dimiliki oleh PT IISM, Tbk Cabang Banda Aceh mampu

dijamin oleh Rp. 1,45 aktiva lancar. Hal ini

menunjukkan bahwa PT IISM memiliki kelebihan aktiva

lancar sebesar Rp. 0,45 untuk menutupi setiap Rp. 1

hutang lancarnya.

Kemudian dapat dilihat juga pada tahun 2011 yaitu

meningkatnya nilai current ratio sebesar 0,22 kali. Hal

ini menunjukkan bahwa terjadi peningkatan kinerja

manajemen yang membuat perusahaan mampu membayar hutang

jangka pendeknya. Perbandingan rata-rata industri pada

tahun 2010 dan tahun 2011 menggambarkan bahwa

perusahaan masih cukup likuid. Perusahaan dikatakan

Politeknik Aceh

45

cukup likuid pada tahun 2010 dan 2011 karena aset

lancar yang dapat dicairkan menjadi uang dalam waktu

yang cepat masih dapat menutupi kewajiban jangka

pendeknya yang akan jatuh tempo.

b. Cash Ratio

Perhitungan cash ratio dihitung dengan cara akun Kas

ditambah akun Ekuivalen Kas dibagi dengan jumlah

Kewajiban Lancarnya. Berdasarkan hasil perhitungan cash

ratio dapat diketahui bahwa pada tahun 2010 terdapat

hasil perhitungan cash ratio sebesar 0,55 kali. Hasil cash

ratio sebesar 0,55 kali menunjukkan bahwa perusahaan

hanya mampu menutupi 55% dari total utang lancarnya

yang akan jatuh tempo dalam jangka waktu kurang dari

satu tahun.

Di sisi lain, dari hasil perhitungan juga dapat

dikatakan bahwa terjadi peningkatan nilai cash ratio pada

tahun 2011 sebesar 0,73 kali. Walaupun mengalami

peningkatan dibandingkan dengan tahun sebelumnya, namun

meningkatnya nilai tersebut masih dinilai kurang bagi

perusahaan. Pernyataan ini dikemukakan karena cash ratio

sebesar Rp. 0,73 masih belum mampu untuk menutupi Rp. 1

dari total kewajiban lancarnya yang akan jatuh tempo.

Pada tahun 2011 perusahaan dikatakan tidak likuid

karena kenaikan kas lebih kecil dari kenaikan hutang

Politeknik Aceh

DER 2010 = Rp.10.170.085.910Rp.6.565.994.501 x 100% = 154%

DER 2011 = Rp.12.085.783.322Rp.10.151.693.067 x 100% = 119%

46

jangka pendek perusahaan. Hal yang menyebabkan

tingginya kenaikan kewajiban lancar pada tahun 2011

adalah karena kenaikan premi yang belum merupakan

pendapatan, bertambahnya hutang komisi dari pihak

hubungan istimewa dan pihak ketiga, serta bertambahnya

biaya yang masih harus dibayar oleh perusahaan.

4.3.3 Rasio Solvabilitas

Rasio solvabilitas merupakan perhitungan rasio yang

digunakan untuk mengukur sejauh mana perusahaan

dibiayai oleh hutang yang disediakan oleh kreditur.

a. Debt to Equity Ratio

Debt to equity ratio digunakan untuk mengukur tingkat

modal yang tersedia dalam menjamin utang yang dimiliki

oleh perusahaan. Adapun perhitungan debt to equity ratio

perusahaan pada tahun 2010 dan 2011 adalah sebagai

berikut :

Debt to Equity Ratio = TotalKewajibanModalSendiri x 100%

Politeknik Aceh

DTA 2010 = Rp.10.170.085.910Rp.17.207.707.237 x 100% = 59%

DTA 2011 = Rp.12.085.783.322Rp.22.897.953.973 x 100% = 52,8%

47

b. Debt to Total Assets Ratio

Perhitungan debt to total assets ratio dilakukan dengan

tujuan untuk mengukur sejauh mana aktiva perusahaan

dibiayai oleh utang. Perhitungan debt to total assets ratio

pada tahun 2010 dan 2011 adalah sebagai berikut :

Debt to Total Assets Ratio = TotalKewajibanTotalAssets x 100%

Berdasarkan perhitungan rasio solvabilitas PT

IISM, Tbk Cabang Banda Aceh di atas, dapatlah disusun

rasio solvabilitas PT IISM, Tbk Cabang Banda Aceh

tersebut seperti yang terlihat pada tabel di bawah ini.

Tabel 4.2

Rasio Solvabilitas

Rasio

Solvabilitas

PT IISM, Tbk

Cabang Banda Aceh

PT IISM, Tbk

Pusat2010 2011 2010 2011

DER 154% 119% 73% 103%DTA 59% 52,8% 42% 51%

Sumber : Edit Penulis (2014)

Politeknik Aceh

48

1) Interpretasi rasio solvabilitas

a. Debt to Equity Ratio (DER)

Berdasarkan data pada tabel 4.2 di atas, dapat

disimpulkan bahwa pada tahun 2010 PT IISM memiliki

nilai total debt to equity ratio sebesar 154%. Persentase

tersebut menyatakan bahwa pada tahun 2010 untuk setiap

lembar ekuitas pemegang saham, perusahaan memiliki

kewajiban sebesar Rp. 1,54,-. Nilai persentase yang

berada di atas 100% juga menunjukkan risiko perusahan

yang tinggi, karena dalam menjalankan operasinya lebih

banyak dibelanjai oleh hutang dari pada modal sendiri.

Pada tahun berikutnya nilai debt to equity ratio

perusahaan menurun menjadi Rp. 1,19,- atau sebesar

119%, dimana setiap lembar ekuitas pemegang saham,

perusahaan memiliki kewajiban sebesar Rp. 1,19,-. Dapat

disimpulkan juga bahwa perusahaan harus dapat menutupi

setiap Rp. 1,19,- dari seluruh kewajibannya dengan

menggunakan Rp. 1,- dari modal sendiri yang

dimilikinya.

Penurunan tingkat debt to equity ratio dari tahun 2010

sebesar 154% menjadi 119% pada tahun 2011, menunjukkan

bahwa solvabilitas perusahaan pada tahun 2011 cenderung

membaik karena perusahaan mampu menurunkan tingkat

solvabilitasnya sehingga bisa menutupi hutang-hutangnya

yang mungkin timbul dari penutupan risiko dengan

menggunakan modal yang dimilikinya. Penurunan tingkat

solvabilitas perusahaan juga menandakan bahwa

Politeknik Aceh

49

perusahaan telah lama mempersiapkan dirinya untuk

menghadapi pertumbuhan premi yang tinggi.

b. Debt to Total Assets

Perhitungan rasio ini menunjukkan sejauh mana

kemampuan perusahaan dalam memanfaatkan seluruh

aktivanya untuk menjamin dan melunasi kewajiban yang

akan jatuh tempo. Perhitungan debt to total assets ratio pada

tahun 2010 menunjukkan hasil sebesar 59%. Persentase

tersebut dapat diinterpretasikan bahwa seluruh aktiva

tetap perusahaan PT IISM, Tbk Cabang Banda Aceh didanai

oleh utang sebesar 59%.

Kemudian pada tahun 2011 nilai rasio perusahaan

mengalami penurunan menjadi 53%, ini menunjukkan bahwa

PT IISM, Tbk Cabang Banda Aceh mampu memanfaatkan

setiap aktiva yang dimilikinya untuk menjamin dan

melunasi hutang yang telah jatuh tempo. Namun jika

dilihat pada laporan keuangan perusahaan (lampiran 1)

dapat dicermati bahwa terjadi kenaikan pada akun

piutang yang menunjukkan bahwa manajeman perusahaan

belum mampu untuk menagih dan mengelola piutang yang

telah jatuh tempo.

Persentase debt to total assets ratio yang besar

mencerminkan bahwa perusahaan telah banyak dibantu oleh

pihak kreditur, yang menyebabkan perusahaan harus

melakukan pembayaran bunga bahkan pada saat perusahaan

tidak memperoleh laba yang cukup untuk membayar bunga

pada tahun yang bersangkutan. Nilai rasio yang berada

Politeknik Aceh

ROA 2010 = Rp.1.631.020.404Rp.17.207.707.237 x 100% = 9,5%

ROA 2011 = Rp.3.546.874.970Rp.22.897.953.973 x 100% = 15,5%

50

di atas 50% menunjukkan bahwa kreditur telah memberikan

lebih dari setengah pembiayaan kepada perusahaan dalam

beroperasi. Di sisi lain, nilai rasio di atas 50% juga

akan membuat kreditur enggan untuk meminjamkan tambahan

dana kepada perusahaan, dan manajemen mungkin akan

menghadapi risiko kebangkrutan jika perusahaan

meningkatkan rasio utang dengan meminjam tambahan dana.

4.3.4 Rasio Profitabilitas

Rasio profitabilitas merupakan perhitungan rasio

keuangan yang menunjukkan tingkat efektivitas manajemen

suatu perusahaan dalam menghasilkan laba dari sejumlah

dana dan aktiva yang diinvestasikan oleh perusahaan.

a) Return On Assets

Rasio return on assets dihitung dengan tujuan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba

bersih dengan menggunakan seluruh total aset yang

dimilikinya. Adapun perhitugan return on assets ratio

perusahaan pada tahun 2011 dan 2010 adalah sebagai

berikut :

ReturnOnAssetsRatio=¿LabaBersihTotalAset x 100%

b) Return On Equity

Politeknik Aceh

ROE 2010 = Rp.1.631.020.404Rp.6.565.994.501 = 0,248 atau 25%

ROE 2011 = Rp.3.546.874.970Rp.10.151.693.067 = 0,349 atau 35%

51

Return on equity merupakan rasio yang digunakan untuk

mengukur tingkat pengembalian yang akan diberikan

perusahaan kepada para pemegang saham. Perhitungan

return on equity pada perusahaan PT IISM Tbk Cabang Banda

Aceh pada tahun 2010 dan 2011 adalah sebagai berikut :

ReturnOnEquityRatio=LabaBersih

EkuitasPemegangSaham x 100%

Berdasarkan perhitungan rasio solvabilitas PT

IISM, Tbk Cabang Banda Aceh di atas, dapatlah disusun

rasio solvabilitas PT IISM, Tbk Cabang Banda Aceh

tersebut seperti yang terlihat pada tabel di bawah ini:

Tabel 4.3

Rasio Profitabilitas

Rasio

Profitabili

tas

PT Jasa Tania, Tbk

Cabang Banda Aceh

PT Jasa Tania,

Tbk Pusat2010 2011 2010 2011

ROA 9,5% 15,5% 7% 7%ROE 25% 35% 11% 15%

Sumber : Edit Penulis (2014)

1) Interpretasi rasio profitabilitas

Politeknik Aceh

52

a. Return On Assets Ratio

Perhitungan return on assets ratio adalah laba bersih

dibagi dengan aset rata-rata. Return on assets ratio berguna

untuk mengukur seberapa besar kemampuan perusahaan

menghasilkan keuntungan dengan menggunakan aktiva

perusahaan untuk operasionalnya. Semakin tinggi

persentase rasio ini semakin menguntungkan karena laba

bersih perusahaan semakin besar.

Data pada tabel di atas menunjukkan PT IISM, Tbk

Cabang Banda Aceh pada tahun 2010 memiliki nilai return

on assets ratio sebesar 9,5%. Tingkat persentase return on

assets ratio tersebut menjelaskan untuk setiap Rp. 1 aset

yang digunakan hanya menghasilkan keuntungan sebesar

Rp. 0,095.

Pada tahun 2011 return on assets ratio PT IISM, Tbk

Cabang Banda Aceh mengalami peningkatan menjadi 15,5%.

Dapat diinterpretasikan juga bahwa pada tahun 2011

untuk setiap Rp. 1 Aset yang digunakan, PT IISM, Tbk

Cabang Banda Aceh hanya mampu menghasilkan laba bersih

sebesar Rp. 0,15. Peningkatan nilai return on assets ratio

tersebut menunjukkan kinerja manajemen perusahaan dalam

memanfaatkan aktivanya untuk menghasilkan keuntungan

telah bagus dibandingkan pada tahun sebelumnya.

Kenaikan persentase di tahun 2011 menunjukkan

bahwa pada tahun 2011 manajemen perusahaan mampu

mengelola ketersediaan kas dan aset yang menganggur

secara optimal dibandingkan tahun 2010. Di sisi lain,

Politeknik Aceh

53

tingkat perputaran piutang yang cepat juga merupakan

alasan meningkatnya persentase return on assets ratio pada

tahun yang bersangkutan.

b. Return On Equity

Perhitungan return on equity ratio adalah dengan cara

membandingkan antara Laba Bersih yang dihasilkan pada

suatu periode dengan saldo rata-rata Ekuitas pemegang

saham. Rasio ini digunakan untuk mengukur seberapa

banyak laba bersih dalam rupiah yang diperoleh dari

setiap rupiah yang diinvestasikan oleh para pemegang

saham.

Tahun 2010 tingkat return on equity ratio PT IISM, Tbk

Cabang Banda Aceh adalah sebesar 25%. Dapat

diinterpretasikan juga setiap Rp. 1 yang

diinvestasikan, perusahaan hanya mampu menghasilkan

laba bersih sebesar Rp. 0,25. Pemegang saham memperoleh

tambahan nilai ekuitas sebesar Rp. 0,25 dari setiap Rp.

1 yang diinvestasikan.

Pada tahun 2011 persentase return on equity ratio PT

IISM, Tbk Cabang Banda Aceh lebih tinggi 10% dari tahun

2010 yaitu sebesar 35% dan dapat diinterpretasikan juga

bahwa dari setiap Rp. 1 yang diinvestasikan, perusahaan

hanya mampu menghasilkan laba bersih sebesar Rp. 0,35

sehingga pemegang saham memperoleh tambahan nilai

ekuitas sebesar Rp. 0,35.

4.3.5 Rasio Solvency Margin

Politeknik Aceh

Solvency Margin 2010

= Rp.1.500.000.000+Rp.471.626.826+Rp.1.631.020.404Rp.10.638.397.474 x

100% = 34%

Solvency Margin 2011

54

Rasio solvency margin merupakan perhitungan rasio

keuangan yang dilakukan dengan tujuan untuk mengukur

seberapa besar kemampuan keuangan perusahaan dalam

mendukung kewajiban yang mungkin timbul akibat dari

penutupan risiko yang telah dilakukan.

Solvency Margin Ratio = Modaldisetor+CadanganDana+LabaPendapatanPremi

x 100%

Berdasarkan perhitungan solvency margin ratio PT IISM,

Tbk Cabang Banda Aceh di atas, dapatlah disusun rasio

solvabilitas PT IISM, Tbk Cabang Banda Aceh tersebut

seperti yang terlihat pada tabel di bawah ini:

Tabel 4.4

Solvency Margin Ratio

Solvency

Margin Ratio

PT IISM, Tbk Cabang

Banda Aceh

PT IISM, Tbk

Pusat2010 2011 2010 2011

Solvency

Margin Ratio 34% 35% 137% 97%

Politeknik Aceh

Underwriting 2010 = Rp.5.618.958.156Rp.10.638.397.474 x 100% = 53%

Underwriting 2011 = Rp.7.757.742.210Rp.13.469.024.535 x 100% = 58%

55

Sumber : Edit Penulis (2014)

1) Interpretasi solvency margin ratio

Perhitungan rasio ini menunjukkan kemampuan

perusahaan dalam menanggung resiko yang ditutup. Resiko

yang ditutup akan menimbulkan beberapa kewajiban yang

harus dilunasi oleh perusahaan. Pada tahun 2010,

perhitungan solvency margin ratio memiliki persentase

sebesar 34%. Dapat dikatakan juga bahwa setiap Rp. 1

kewajiban yang timbul dari penerimaan premi akan

dijamin oleh Rp. 0,34 dari modal, cadangan dana serta

laba yang diperoleh perusahaan.

Pada tahun 2011, persentase solvency margin ratio

perusahaan mengalami peningkatan sebesar 35%. Pada

tahun tersebut, setiap Rp. 1 dari kewajiban yang timbul

dari penerimaan premi akan dijamin oleh Rp. 0,35 dari

modal, cadangan dana serta laba yang diperoleh

perusahaan.

4.3.6 Rasio Underwriting

Rasio underwriting merupakan salah satu perhitungan

rasio keuangan perusahaan yang menunjukkan tingkat

keuntungan murni yang diperoleh perusahaan setelah

dikurangi beban klaim, beban komisi dan beban

underwriting yang harus ditanggung perusahaan.

Underwriting Ratio = HasilUnderwritingPendapatanPremi x 100%

Politeknik Aceh

Underwriting 2010 = Rp.5.618.958.156Rp.10.638.397.474 x 100% = 53%

Underwriting 2011 = Rp.7.757.742.210Rp.13.469.024.535 x 100% = 58%

56

Berdasarkan perhitungan underwriting ratio PT IISM, Tbk

Cabang Banda Aceh di atas, dapatlah disusun rasio

solvabilitas PT IISM, Tbk Cabang Banda Aceh tersebut

seperti yang terlihat pada tabel di bawah ini:

Tabel 4.5

Rasio Underwriting

Rasio

Underwritin

g

PT IISM, Tbk Cabang

Banda Aceh

PT IISM, Tbk

Pusat2010 2011 2010 2011

Underwriting 53% 58% 32% 35%Sumber : Edit Penulis (2014)

Perhitungan underwriting ratio pada PT IISM, Tbk Cabang

Banda Aceh tahun 2010 menunjukkan hasil sebesar 53%.

Persentase tersebut dapat diartikan bahwa setiap Rp. 1

dari pendapatan premi, perusahaan akan memperoleh

keuntungan sebesar 0,53. Pada tahun 2011 terjadi

kenaikan underwriting ratio sebesar 58%. Pada tahun tersebut

setiap Rp. 1 dari total pendapatan premi, menghasilkan

keuntungan bagi perusahaan sebesar Rp. 0,58.

Politeknik Aceh

57

Persentase yang berada diatas 50% pada kedua tahun

tersebut menunjukkan bahwa perusahaan berada dalam

kondisi yang sehat. Hal ini dikarenakan karena hasil

underwriting perusahaan merupakan keuntungan murni

perusahaan setelah dikurangi beban klaim, beban komisi

serta beban underwriting yang harus ditanggung

perusahaan.

Pada tahun 2010 setiap Rp. 1 dari total premi bruto

menghasilkan keuntungan Rp. 0,53 dan terdapat beban-

beban yang harus ditanggung oleh perusahaan sebesar Rp.

0,47. Sedangkan ditahun 2011, setiap Rp. 1 dari total

premi bruto menghasilkan keuntungan sebesar Rp. 0,58

dan terdapat beban-beban yang harus ditanggung

perusahaan sebesar Rp. 0,42.

Politeknik Aceh