PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN ...

100

i PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK EMKM PADA TOKO FAUZAN BANJARMASIN TUGAS AKHIR Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi D3 Akuntansi Oleh: RIZKY ALAWIYAH NIM D010316022 PROGRAM STUDI D3 AKUNTANSI JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN 2018

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN ...

i

PENYUSUNAN LAPORAN KEUANGAN

BERDASARKAN SAK EMKM PADA TOKO FAUZAN

BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi D3 Akuntansi

Oleh:

RIZKY ALAWIYAH

NIM D010316022

PROGRAM STUDI D3 AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2018

ii

PENYUSUNAN LAPORAN KEUANGAN

BERDASARKAN SAK EMKM PADA TOKO FAUZAN

BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi D3 Akuntansi

Oleh:

RIZKY ALAWIYAH

NIM D010316022

PROGRAM STUDI D3 AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2018

iii

NOTA DINAS Hal : Tugas Akhir Sdri. RIZKY ALAWIYAH

Kepada Yth.:

Ketua Jurusan

Akuntansi Politeknik

Negeri Banjarmasin

Di Tempat

Dengan hormat,

Setelah membaca, mengoreksi dan melakukan perbaikan, maka kami selaku

pembimbing berpendapat bahwa Tugas Akhir yang disusun oleh :

Nama : RIZKY ALAWIYAH

NIM : D010316022

Program Studi : D3 AKUNTANSI

Judul Tugas Akhir : PENYUSUNAN LAPORAN KEUANGAN

BERDASARKAN SAK EMKM PADA

TOKO FAUZAN BANJARMASIN

dapat diajukan dalam sidang ujian Tugas Akhir untuk memenuhi salah satu

persyaratan memperoleh gelar Ahli Madya pada Program Studi D3

Akuntansi Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Demikian persetujuan ini. Atas perhatiannya, kami ucapkan terima kasih.

Banjarmasin, 17 Juli 2019

Pembimbing I

Sirajudin, SE., Ak., MSA., CA

NIP 197606102005011001

Pembimbing II

Nailiya Nikmah, S.Pd, M.Pd

NIP 198012092005012002

iv

PENGESAHAN TUGAS AKHIR

PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK EMKM

PADA TOKO FAUZAN BANJARMASIN

Yang disusun oleh:

Nama : RIZKY ALAWIYAH

NIM : D010316022

Program Studi : D3 AKUNTANSI

Telah dinyatakan lulus dalam sidang ujian Tugas Akhir di Jurusan Akuntansi

Politeknik Negeri Banjarmasin pada tanggal …………….. dengan predikat

………. Dan diterima sebagai salah satu syarat untuk memperoleh gelar Ahli

Madya (A.Md).

Ketua Jurusan Akuntansi

Andriani, SE, MM, M.Sc

NIP 19790702 2001122002

Ketua Penguji : ……………………… ( ………………… )

NIP …………………

Anggota Penguji : ……………………… ( ………………… )

NIP …………………

Pembimbing I : Sirajudin, SE., Ak., MSA., CA ( ………………… )

NIP 197606102005011001

Pembimbing II : Nailiya Nikmah, S.Pd, M.Pd ( ………………… )

NIP 198012092005012001

v

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

Tugas Akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu

persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin.

Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan

lain oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan

sebagaimana mestinya sesuai ketentuan yang berlaku.

Apabila di kemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka

saya bersedia menerima sanksi yang ditetapkan oleh Politeknik Negeri

Banjarmasin.

Banjarmasin, ………………..

Yang membuat pernyataan,

Rizky Alawiyah

NIM D010316022

vi

MOTTO

Selalu berusaha dan berdoa untuk mendapatkan hasil yang terbaik. Dan

yang terpenting adalah doa dan ridhonya orang tua.

vii

ABSTRAK

Rizky Alawiyah (D010316022). Penyusunan Laporan Keuangan

Berdasarkan SAK EMKM pada Toko Fauzan Banjarmasin. Tugas Akhir,

Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri

Banjarmasin, Tahun 2019.

Tujuan penelitian ini adalah penerapan SAK EMKM pada Toko Fauzan

Banjarmasin. Penelitian ini berupa studi kasus dengan pendekatan deskriptif dan

menggunakan metode wawancara kepada informan serta dokumentasi. Hasil

penelitian menyimpulkan bahwa Toko Fauzan Banjarmasin tidak memiliki

laporan keuangan. Dalam menjalankan usahanya ini, karyawan hanya melakukan

pencatatan atas transaksi penjualan saja. Penelitian menghasilkan laporan

keuangan yang sesuai dengan SAK EMKM untuk Toko Fauzan Banjarmasin

terdiri dari laporan laba rugi, laporan posisi keuangan dan catatan atas laporan

keuangan (CaLK) pada Januari 2019.

Kata Kunci : SAK EMKM, Laporan Laba Rugi, Laporan Posisi Keuangan dan

Catatan atas Laporan Keuangan.

viii

KATA PENGANTAR

Bismillahirahmanirrahim

Saya panjatkan puji dan syukur kehadirat Allah swt karena telah

melimpahan rahmat, hidayah dan inayahNya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir dengan judul “Penyusunan Laporan Keuangan

Berdasarkan SAK EMKM Pada Toko Fauzan Banjarmasin”. Tujuan

penulisan Tugas Akhir ini adalah untuk memenuhi syarat guna menyelesaikan

Program Pendidikan Diploma 3 Akuntansi pada Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

Penulisan menyadari bahwa tugas akhir ini jauh dari kesempurnaan,

meskipun penulis telah berusaha semaksimal mungkin. Hal ini disebabkan

keterbatasan ilmu dan kemampuan yang dimiliki.

Dari persiapan sampai dengan selesainya Tugas Akhir ini, penyusun banyak

menerima bantuan berupa bimbingan serta arahan, baik secara moriil maupun

materiil dari berbagai pihak. Dengan tulus dan rendah hati penulis ingin

menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri

Banjarmasin

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin

3. Ibu Nailiyah Nikmah, S.Pd, M.Pd selaku Ketua Prodi Akuntansi Politeknik

Negeri Banjarmasin sekaligus Dosen Pembimbing II yang telah memberikan

waktu dalam membimbing tentang penulisan.

4. Bapak Sirajudin, SE., Ak., MSA., CA selaku Dosen Pembimbing I yang telah

banyak memberikan waktunya untuk membimbing penulis sehingga dapat

menyelesaikan Tugas Akhir ini.

ix

5. Bapak Julkawait, SE., MM dan Bapak Sandra Iriawan selaku Wali Kelas VI

A Akuntansi yang sabar menghadapi tingkah laku penulis dan teman-teman

sekelas.

6. Bapak/Ibu Dosen Pengajar Jurusan Akuntansi Politeknik Negeri Banjarmasin

yang telah memberikan bekal ilmu pengetahuan kepada penulis serta seluruh

staf dan karyawan Jurusan Akuntansi.

7. Untuk bapak Fauzan selaku Pemilik Toko Fauzan Banjarmasin yang telah

bersedia memberikan data dan informasi lainnya dalam mengerjakan Tugas

Akhir ini hingga selesai.

8. Untuk orang tua dan keluarga yang selalu memberikan semangat serta doa

dan dukungan baik secara moriil dan materiil.

9. Althafi Murni dan Aulia Rahmawati selaku sahabat yang penulis sayangi dan

selalu memberikan semangat sehingga dapat menyelesaikan Tugas Akhir ini.

10. Bapak Rochmat selaku Manajer BreadLife yang sudah bersedia memberikan

ijin dan dukungan dalam mengerjakan Tugas Akhir ini.

11. Kakak-kakak rekan kerja di BreadLife yang penulis sayangi yang selalu

memberikan semangat dan menemani selama proses mengerjakan Tugas

Akhir ini.

12. Seluruh teman prodi akuntansi angkatan 2016 khususnya kelas VI A yang

saling membantu dan memberikan kebersamaan dari awal sampai akhir

perkuliahan

Penulis berharap semoga apa yang tertulis dalam Tugas Akhir ini dapat

bermanfaat dan menambah pengetahuan pembaca pada umumnya dan kepada

penulis khususnya. Tugas Akhir ini sangatlah jauh dari kata sempurna oleh karena

itu penulis mengharapkan kritik dan saran yang membangun kelak menjadi

pembelajaran bagi penulis.

Banjarmasin, Juli 2018

Penulis

x

DAFTAR ISI

Halaman Sampul .............................................................................................. i

Halaman Judul .................................................................................................. ii

Halaman Persetujuan ........................................................................................ iii

Halaman Pengesahan ....................................................................................... iv

Halaman Pernyataan Keaslian.......................................................................... v

Halaman Motto................................................................................................. vi

Abstrak ............................................................................................................. vii

Kata Pengantar ................................................................................................. viii

Daftar Isi .......................................................................................................... x

Daftar Tabel ..................................................................................................... xii

Daftar Gambar .................................................................................................. xiii

Daftar Lampiran ............................................................................................... xiv

BAB I : PENDAHULUAN ........................................................................ 1

A. Latar Belakang ....................................................................... 1

B. Permasalahan.......................................................................... 3

C. Rumusan Masalah .................................................................. 3

D. Tujuan Penelitian ................................................................... 3

E. Kegunaan Penelitian............................................................... 3

BAB II : TINJAUAN PUSTAKA............................................................... 5

A. Landasan Teori ....................................................................... 5

B. Hasil Penelitian Terdahulu ..................................................... 19

BAB III : METODE PENELITIAN ........................................................... 26

A. Jenis dan Pendekatan Penelitian............................................. 26

B. Variabel Penelitian ................................................................. 26

C. Jenis dan Sumber Data ........................................................... 27

D. Metode Pengumpulan Data .................................................... 27

E. Teknik Analisis Data .............................................................. 28

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ........................... 29

A. Hasil Penelitian ...................................................................... 29

B. Pembahasan Hasil Penelitian ................................................. 36

BAB V : SIMPULAN DAN SARAN ........................................................ 92

A. Simpulan ................................................................................ 92

B. Saran ....................................................................................... 95

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

xi

LAMPIRAN-LAMPIRAN

xii

DAFTAR TABEL

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan baik skala kecil maupun besar pasti memerlukan

sebuah laporan keuangan. Laporan keuangan sangat membantu dalam

mengontrol kegiatan perusahaan. Fungsi laporan keuangan yaitu memberikan

informasi mengenai kondisi keuangan perusahaan dalam kondisi baik ataupun

buruk. Jika laporan keuangan tidak dikelola dengan benar, maka akan

berpengaruh terhadap keputusan yang akan diambil pihak manajemen.

Tujuan laporan keuangan berdasarkan SAK EMKM yaitu untuk

menyediakan informasi posisi keuangan dan kinerja suatu entitas yang

bermanfaat bagi para pengguna laporan keuangan dalam pengambilan

keputusan ekonomi. Pengguna laporan keuangan meliputi penyedia sumber

daya untuk entitas, seperti kreditur maupuun investor. Selain itu, laporan

keuangan juga bertujuan untuk menunjukkan pertanggungjawaban manajemen

atas sumber daya yang telah dipercayakan kepadanya (IAI, 2016: 3).

Laporan keuangan tidak hanya mengenai hasil tetapi juga mengenai

proses penyusunannya. Laporan keuangan menggunakan Standar Akuntansi

Keuangan (SAK) yang berbeda-beda untuk setiap tingkatan bisnis. Standar

Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM)

adalah standar untuk Usaha Mikro, Kecil dan Menengah (UMKM). Toko M.

Fauzan adalah salah satu UMKM yang ada di Banjarmasin.

Toko M. Fauzan Banjarmasin atau yang dikenal dengan Toko Fauzan

adalah usaha dagang yang menjual berbagai kaligrafi, lukisan dan macam-

macam gambar figura berbagai ukuran. Toko ini berdiri pada tahun 2006 dan

masih terus berkembang sampai sekarang. Di awal usahanya, Toko Fauzan

merupakan perusahaan manufaktur karena pemilik memproduksi sendiri

barang dagangannya. Karena usahanya yang makin berkembang, sekarang

pemilik tidak lagi memproduksi sendiri tapi memesan barang dagangannya

2

langsung dari Jawa Tengah. Toko ini juga melayani pembelian dengan jumlah

banyak

atau partai tetapi bisa juga satuan atau eceran. Toko ini berlokasi di Jalan

Pangeran Antasari No. 69, Pekapuran Laut, Banjarmasin Tengah Kota

Banjarmasin Kalimantan Selatan.

Berdasarkan pengamatan awal yang dilakukan penulis, pihak toko tidak

memiliki laporan keuangan. Namun pihak toko hanya melakukan pencatatan

yang sederhana. Pihak toko melakukan pencatatan terkait transaksi yang

terjadi dalam aktivitas usahanya sehari-hari. Pada umumnya, ada dua transaksi

yang terjadi yaitu transaksi penerimaan kas dan pengeluaran kas.

Setelah ditelusuri lebih dalam, ternyata pihak toko hanya melakukan

pencatatan terhadap transaksi penjualan. Bukti transaksi berupa nota penjualan

sudah tersedia. Namun akan dibuatkan apabila ada pembeli yang meminta,

jika tidak maka pihak toko tidak akan membuatkan. Sedangkan untuk

transaksi pembelian, pihak toko tidak melakukan pencatatan setiap

transaksinya. Kegiatan operasional seperti beban gaji, beban telepon serta

beban listrik dan air juga tidak dicatat, bahkan pihak toko tidak menyimpan

bukti pembayarannya.

Berdasarkan uraian di atas maka penulis bermaksud ingin membantu

Toko Fauzan agar dapat dengan mudah mengetahui tentang informasi

keuangannya kapan saja dengan cara membuat dan menyusun laporan

keuangan berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan

Menengah (SAK EMKM). Oleh karena itu, penulis menuangkannya dalam

penulisan tugas akhir yang berjudul “Penyusunan Laporan Keuangan

Berdasarkan SAK EMKM Pada Toko Fauzan Banjarmasin”.

B. Permasalahan

Permasalahan dalam penelitian ini adalah Toko Fauzan tidak

melakukan pencatatan untuk semua transaksi yang terjadi. Namun melakukan

pencatatan sederhana terhadap transaksi penjualan. Bukti transaksi seperti nota

penjualan sudah tersedia, namun karyawan Toko Fauzan hanya memberikan

nota apabila ada pembeli yang meminta. Hal ini membuat pemilik Toko

3

Fauzan tidak dapat mengetahui dengan jelas kondisi keuangan usahanya,

karena tidak adanya pencatatan akuntansi yang sesuai.

Agar penelitian lebih terarah dan fokus, maka penulis membuat batasan

masalah. Penulis membatasi ruang lingkup pembahasan yaitu mulai dari

pencatatan transaksi yang dilakukan Toko Fauzan pada Januari 2019 sebagai

data untuk diolah menjadi jurnal umum, buku besar, neraca saldo awal sampai

dengan penyusunan laporan keuangan. Karena menggunakan SAK EMKM

maka laporan yang dibuat ada 3 yaitu Laporan Laba Rugi, Laporan Posisi

Keuangan dan Catatan Atas Laporan Keuangan (CALK). Alasan penulis

membatasi periode yang diambil hanya 1 bulan, dikarenakan pemilik Toko

Fauzan hanya bersedia memberikan data transaksi di bulan Januari saja.

C. Rumusan Masalah

Berdasarkan penjelasan diatas, maka yang rumusan masalah dalam

pembahasan tugas akhir ini yaitu “Bagaimana penyusunan laporan keuangan

berdasarkan SAK EMKM pada Toko Fauzan Banjarmasin ?”.

D. Tujuan Penelitian

Tujuan penelitian ini adalah menerapkan akuntansi pokok dengan

menyusun laporan keuangan berdasarkan SAK EMKM pada Toko Fauzan

Banjarmasin.

E. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut :

1. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan serta

pengaplikasian ilmu yang didapat selama perkuliahan terkait penerapan

akuntansi pokok dan salah satu persyaratan untuk menyelesaikan program

studi Diploma 3 Akuntansi di Politeknik Negeri Banjarmasin.

2. Bagi Toko Fauzan Banjarmasin

Hasil penelitian ini diharapkan bisa menjadi bahan masukan bagi

Toko Fauzan dalam rangka penyusunan laporan keuangan yang sesuai

dengan SAK EMKM. Dengan adanya laporan keuangan, perusahaan dapat

4

mengetahui posisi keuangan berupa laba rugi dan kinerja perusahaan

selama periode tertentu.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat menjadi tambahan referensi

mahasiswa selanjutnya yang melakukan penelitian pada bidang atau tema

yang sama khususnya mengenai penyusunan laporan keuangan

berdasarkan SAK EMKM.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian, tujuan dan fungsi akuntansi

a. Pengertian Akuntansi

Pada era globalisasi ini, teknologi informasi berkembang dengan

pesat. Semua orang dapat dengan mudah mengakses segala informasi

mulai dari ilmu pengetahuan atau sekedar wawasan. Tidak terkecuali

dengan bidang Akuntansi. Akuntansi berkembang dengan baik dalam

berbagai aspek dan menjadi suatu kebutuhan bagi setiap entitas.

Menurut American Accounting Association (AAA), Akuntansi

adalah proses mengidentifikasikan, mengukur, dan melaporkan

informasi ekonomi untuk memungkinkan dilakukan penilaian serta

pengambilan keputusan secara jelas dan tegas bagi pihak-pihak

yang menggunakan informasi tersebut. Akuntansi berasal dari kata

asing accounting yang artinya bila diterjemahkan ke dalam bahasa

Indonesia adalah menghitung atau mempertanggungjawabkan.

Akuntansi digunakan hampir seluruh kegiatan bisnis diseluruh

dunia untuk mengambil keputusan sehingga disebut sebagai bahasa

bisnis

(Susilowati, 2016:1).

“Akuntansi adalah sebuah sistem informasi yang menghasilkan

informasi keuangan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi suatu perusahaan” (Rudianto,

2009: 4).

b. Tujuan Akuntansi

“Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan

yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil

kebijakan, dan pihak yang berkepentingan lainnya, seperti pemegang

saham, kreditur, atau pemilik” (Susilowati, 2016: 2).

c. Fungsi Akuntansi

6

6

Menurut Susilowati (2016:2) setiap sistem utama akuntansi akan

melaksanakan lima fungsi utamanya yaitu :

1) Mengumpulkan dan menyimpan data dari semua aktivitas dan

transaksi perusahaan.

2) Memproses data menjadi informasi yang berguna pihak

manajemen.

3) Manajemen data-data yang ada ke dalam kelompok-kelompok

yang sudah ditetapkan oleh perusahaan.

4) Mengendalikan kontrol data yang cukup sehingga asset dari suatu

organisasi atau perusahaan terjaga.

5) Penghasil informasi yang menyediakan informasi yang cukup bagi

pihak manajemen untuk melakukan perencanaan, mengeksekusi

perencanaan dan mengkontrol aktivitas.

Menurut Warsono (2013: 1) akuntansi sebagai sistem informasi

terdiri dari 3 fungsi utama berurutan, yaitu :

1) Fungsi penginputan: akuntansi menyiapkan input secara memadai.

Input akuntansi berupa transaksi, yaitu peristiwa atau kejadian

yang menyebabkan perubahan dana.

2) Fungsi pemrosesan: akuntansi mengolah setiap input dalam rangka

menghasilkan informasi yang berkualitas. Proses dasar berupa

pencatatan yang terdiri dari penjurnalan dan pemindah-bukuan

3) Fungsi pengoutputan: akuntansi menyajikan informasi dana sesuai

kebutuhan penggunaan agar dapat bermanfaat dalam pengambilan

keputusan.

2. Persamaan Dasar Akuntansi

Persamaan dasar akuntansi merupakan suatu persamaan yang

menunjukkan posisi seimbang antara sisi kiri yang menunjukkan jumlah

aset dengan sisi kanan yang menunjukkan jumlah liabilitas dan ekuitas.

Secara sistematis maka dapat dirumuskan sebagai berikut :

Aset = Liabilitas + Ekuitas

Menurut IAI (2016:3) dalam SAK EMKM 2018 unsur-unsur

tersebut didefinisikan sebagai berikut :

a. Aset adalah sumber daya yang dikuasai oleh entitas sebagai akibat dari

peristiwa masa lalu dan yang dari mana manfaat ekonomik dimasa

depan diharapkan akan diperoleh oleh entitas.

b. Liabilitas adalah kewajiban kini entitas yang timbul dari peristiwa

masa lalu, yang penyelesaiannya mengakibatkan arus keluar dari

sumber daya entitas yang mengandung manfaat ekonomik.

c. Ekuitas adalah hak residual atas aset entitas setelah dikurangi seluruh

liabilitasnya.

7

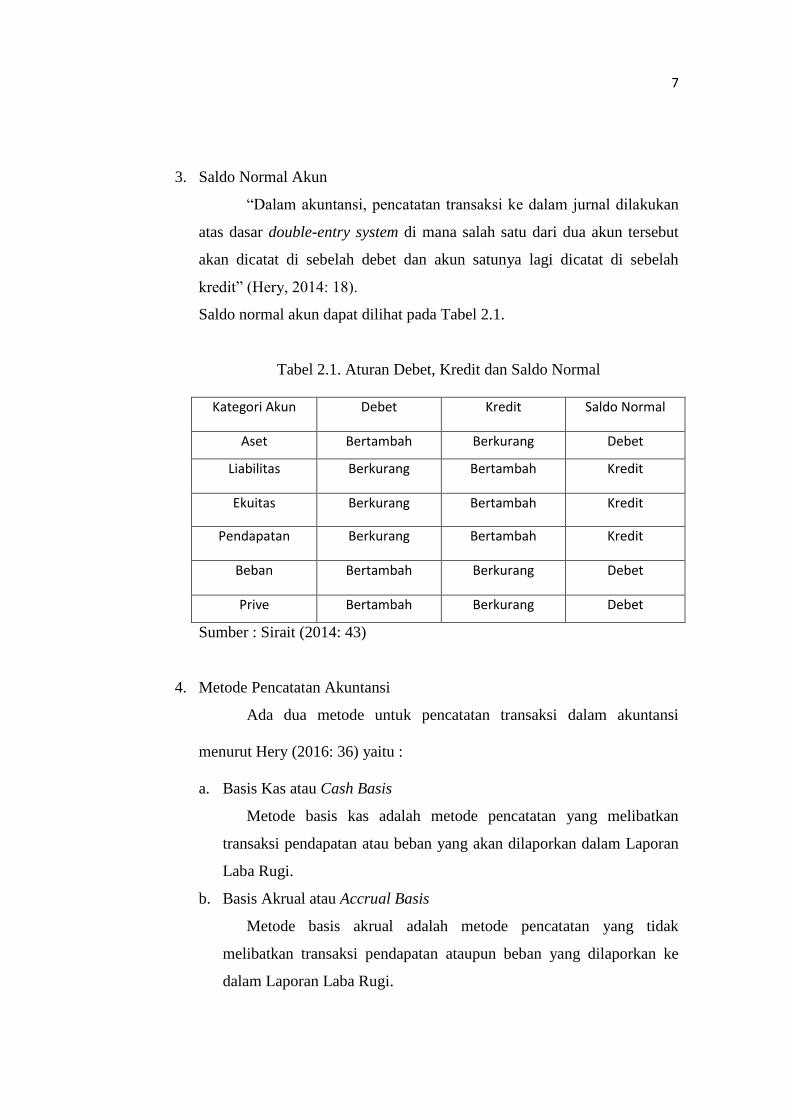

3. Saldo Normal Akun

“Dalam akuntansi, pencatatan transaksi ke dalam jurnal dilakukan

atas dasar double-entry system di mana salah satu dari dua akun tersebut

akan dicatat di sebelah debet dan akun satunya lagi dicatat di sebelah

kredit” (Hery, 2014: 18).

Saldo normal akun dapat dilihat pada Tabel 2.1.

Tabel 2.1. Aturan Debet, Kredit dan Saldo Normal

Kategori Akun Debet Kredit Saldo Normal

Aset Bertambah Berkurang Debet

Liabilitas Berkurang Bertambah Kredit

Ekuitas Berkurang Bertambah Kredit

Pendapatan Berkurang Bertambah Kredit

Beban Bertambah Berkurang Debet

Prive Bertambah Berkurang Debet

Sumber : Sirait (2014: 43)

4. Metode Pencatatan Akuntansi

Ada dua metode untuk pencatatan transaksi dalam akuntansi

menurut Hery (2016: 36) yaitu :

a. Basis Kas atau Cash Basis

Metode basis kas adalah metode pencatatan yang melibatkan

transaksi pendapatan atau beban yang akan dilaporkan dalam Laporan

Laba Rugi.

b. Basis Akrual atau Accrual Basis

Metode basis akrual adalah metode pencatatan yang tidak

melibatkan transaksi pendapatan ataupun beban yang dilaporkan ke

dalam Laporan Laba Rugi.

8

5. Akun

“Akun adalah daftar/catatan untuk mencatat setiap perubahan pos-

pos laporan keuangan sejenis” (Sirait, 2014: 54).

Menurut IAI (2016: 9) dalam SAK EMKM laporan keuangan

entitas dapat mencakup pos-pos berikut :

a. Kas dan setara kas

b. Piutang

c. Persediaan

d. Aset Tetap

e. Utang Usaha

f. Utang Bank

g. Ekuitas

Menurut Rudianto (2009: 42) secara umum, seluruh perkiraan yang

ada di dalam buku besar suatu perusahaan dapat dikelompokkan ke dalam

dua kelompok yaitu :

a. Akun-akun neraca (akun riil), yaitu semua akun yang terdapat di dalam

neraca, seperti akun aktiva, akun hutang dan akun modal. Akun riil

terus dilanjutkan/diakumulasikan dari waktu ke waktu. Akun- akun ini

dapat digunakan tidak hanya pada satu periode akuntansi saja tetapi

juga bisa ke periode selanjutnya selagi perusahaan masih beroperasi.

b. Akun-akun laba rugi (akun nominal), yaitu semua akun yang terdapat

di dalam laporan laba rugi, yang mencakup akun pendapatan dan akun

beban. Akun-akun nominal hanya dipertahankan selama satu periode

akuntansi karena pada awal periode berikutnya semua akun nominal

harus dimulai dari nol.

6. Kode Akun

Kode merupakan suatu rangkaian yang terdiri dari angka, huruf,

atau kombinasi angka dan huruf. Dengan menggunakan kode, maka akan

mudah membedakan antar elemennya. Karena setiap kode memiliki makna

yang berbeda (Mulyadi, 2017: 100).

Menurut Mulyadi (2017:102) ada 5 metode pemberian kode akun :

a. Kode angka atau Alfabet urut (Numerical-or alphabetic-sequence

code)

b. Kode angka blok (Block numerical code)

c. Kode angka kelompok (Group numerical code)

d. Kode angka desimal (Decimal code)

e. Kode angka urut didahului dengan huruf (Numerical sequence

preceded by an alphabetic reference).

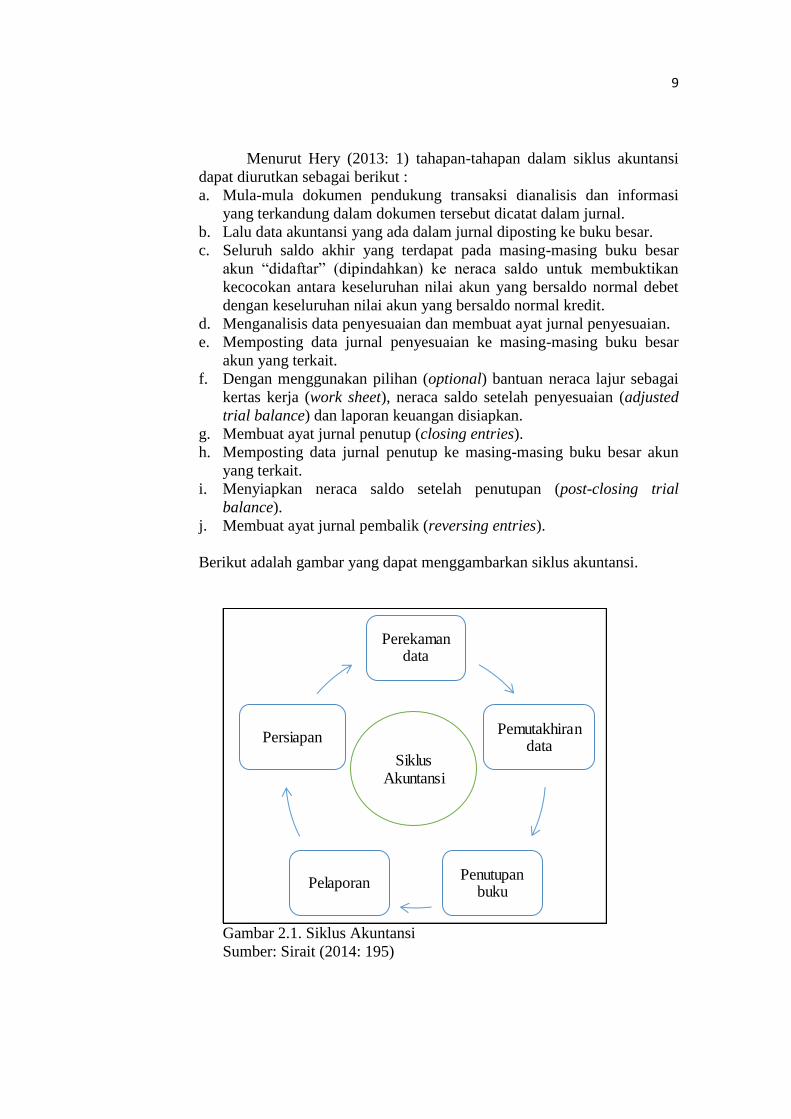

7. Siklus Akuntansi

9

Menurut Hery (2013: 1) tahapan-tahapan dalam siklus akuntansi

dapat diurutkan sebagai berikut :

a. Mula-mula dokumen pendukung transaksi dianalisis dan informasi

yang terkandung dalam dokumen tersebut dicatat dalam jurnal.

b. Lalu data akuntansi yang ada dalam jurnal diposting ke buku besar.

c. Seluruh saldo akhir yang terdapat pada masing-masing buku besar

akun “didaftar” (dipindahkan) ke neraca saldo untuk membuktikan

kecocokan antara keseluruhan nilai akun yang bersaldo normal debet

dengan keseluruhan nilai akun yang bersaldo normal kredit.

d. Menganalisis data penyesuaian dan membuat ayat jurnal penyesuaian.

e. Memposting data jurnal penyesuaian ke masing-masing buku besar

akun yang terkait.

f. Dengan menggunakan pilihan (optional) bantuan neraca lajur sebagai

kertas kerja (work sheet), neraca saldo setelah penyesuaian (adjusted

trial balance) dan laporan keuangan disiapkan.

g. Membuat ayat jurnal penutup (closing entries).

h. Memposting data jurnal penutup ke masing-masing buku besar akun

yang terkait.

i. Menyiapkan neraca saldo setelah penutupan (post-closing trial

balance).

j. Membuat ayat jurnal pembalik (reversing entries).

Berikut adalah gambar yang dapat menggambarkan siklus akuntansi.

Gambar 2.1. Siklus Akuntansi

Sumber: Sirait (2014: 195)

Perekaman data

Pemutakhiran data

Penutupan buku

Pelaporan

Persiapan

SiklusAkuntansi

10

8. Aset Tetap

Aset tetap adalah aset yang bersifat jangka panjang atau secara

relatif memiliki sifat permanen seperti peralatan, mesin, gedung dan tanah.

Aset tetap memiliki karakteristik sebagai berikut (Warmen, 2015: 494) :

a. Memliki bentuk fisik atau aset tetap berwujud

b. Dimiliki dan digunakan oleh perusahaan dalam kegiatan operasi

c. Tidak dimaksudkan untuk dijual sebagai bahan dari kegiatan operasi.

Aset tetap juga dapat diartikan sebagai aset jangka panjang atau

aset yang relatif permanen. Aset tetap dapat diperoleh baik dalam keadaan

siap pakai atau dibangun terlebih dahulu. Aset tetap bisa juga dengan

melalui sewa guna usaha modal (capital lease), pertukaran dengan aset

nonmoneter yang ada, penerbitan sekuritas, konstruksi sendiri,

sumbangan, akuisisi perusahaan secara menyeluruh atau juga melalui

sistem bangun-guna-serah (build, operate, and transfer). Harga perolehan

aset tetap meliputi seluruh jumlah yang dikeluarkan untuk mendapatkan

aset tersebut. Jadi pada necara jumlah yang dilaporkan adalah total

keseluruhan biaya untuk memperoleh aset tersebut hingga menjadi siap

pakai (Hery, 2013: 63-64).

9. Analisis Transaksi

Analisis transaksi merupakan kajian terhadap transaksi-transaksi yang

dilakukan perusahaan untuk mengetahui sebab akibatnya terhadap laporan

keuangan (Sirait, 2014: 40).

Analisis transaksi sangat penting dilakukan sebelum melakukan

pencatatan ataupun penjurnalan. Karena apabila salah menganalisis

terhadap suatu transaksi, maka akan berdampak pada laporan keuangan

perusahaan. Sebuah transaksi yang sah adalah yang memiliki bukti

transaksi. Dengan bukti transaksi maka suatu transaksi dapat

dipertanggungjawabkan.

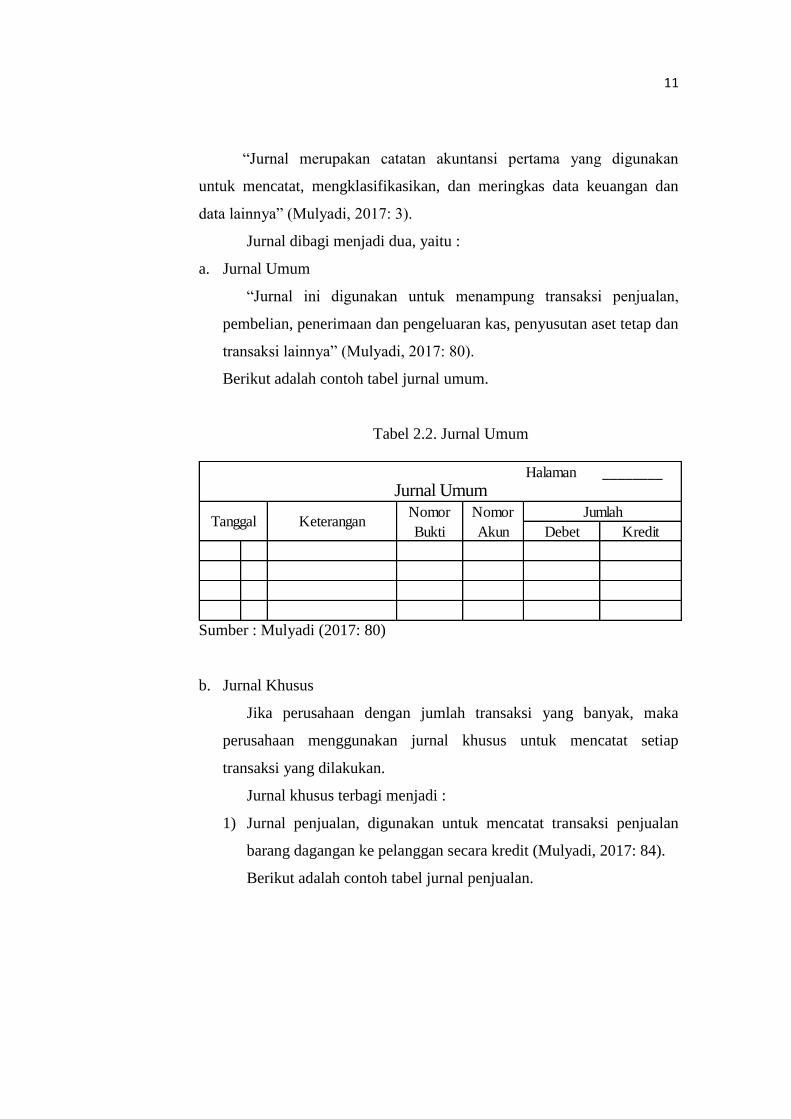

10. Jurnal

11

“Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan

data lainnya” (Mulyadi, 2017: 3).

Jurnal dibagi menjadi dua, yaitu :

a. Jurnal Umum

“Jurnal ini digunakan untuk menampung transaksi penjualan,

pembelian, penerimaan dan pengeluaran kas, penyusutan aset tetap dan

transaksi lainnya” (Mulyadi, 2017: 80).

Berikut adalah contoh tabel jurnal umum.

Tabel 2.2. Jurnal Umum

Sumber : Mulyadi (2017: 80)

b. Jurnal Khusus

Jika perusahaan dengan jumlah transaksi yang banyak, maka

perusahaan menggunakan jurnal khusus untuk mencatat setiap

transaksi yang dilakukan.

Jurnal khusus terbagi menjadi :

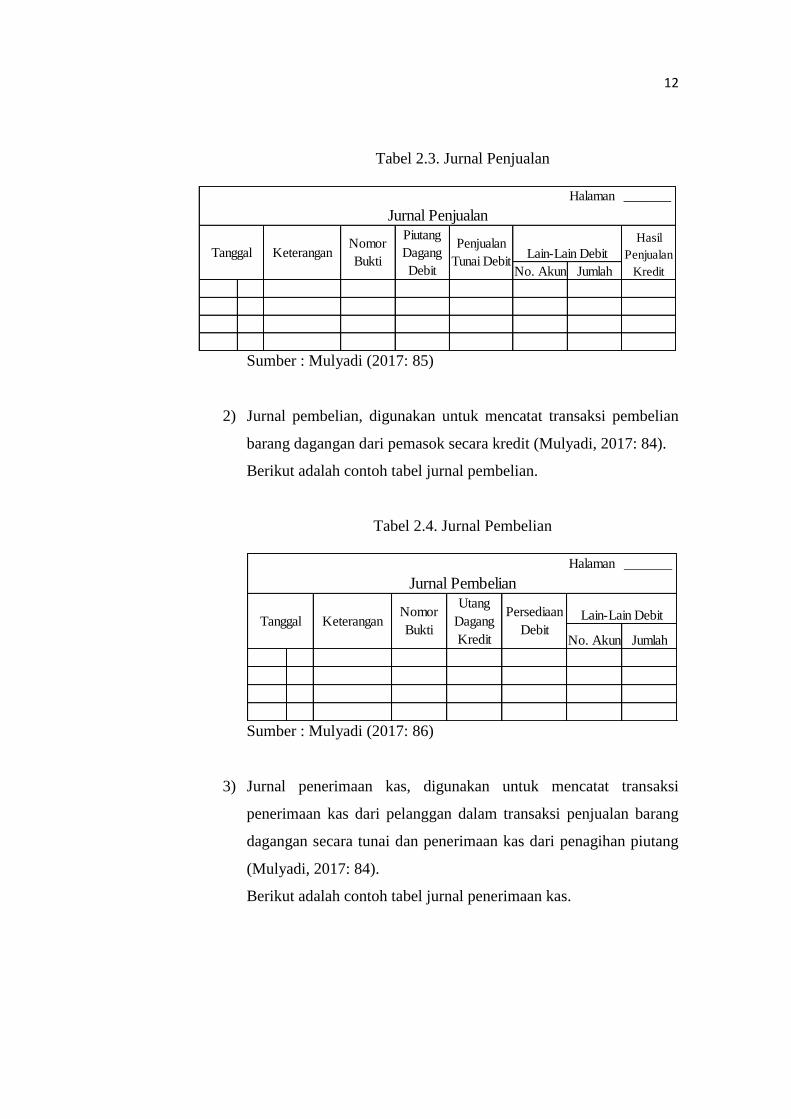

1) Jurnal penjualan, digunakan untuk mencatat transaksi penjualan

barang dagangan ke pelanggan secara kredit (Mulyadi, 2017: 84).

Berikut adalah contoh tabel jurnal penjualan.

Halaman ________

Debet Kredit

Jurnal Umum

JumlahTanggal Keterangan

Nomor

Akun

Nomor

Bukti

12

Tabel 2.3. Jurnal Penjualan

Sumber : Mulyadi (2017: 85)

2) Jurnal pembelian, digunakan untuk mencatat transaksi pembelian

barang dagangan dari pemasok secara kredit (Mulyadi, 2017: 84).

Berikut adalah contoh tabel jurnal pembelian.

Tabel 2.4. Jurnal Pembelian

Sumber : Mulyadi (2017: 86)

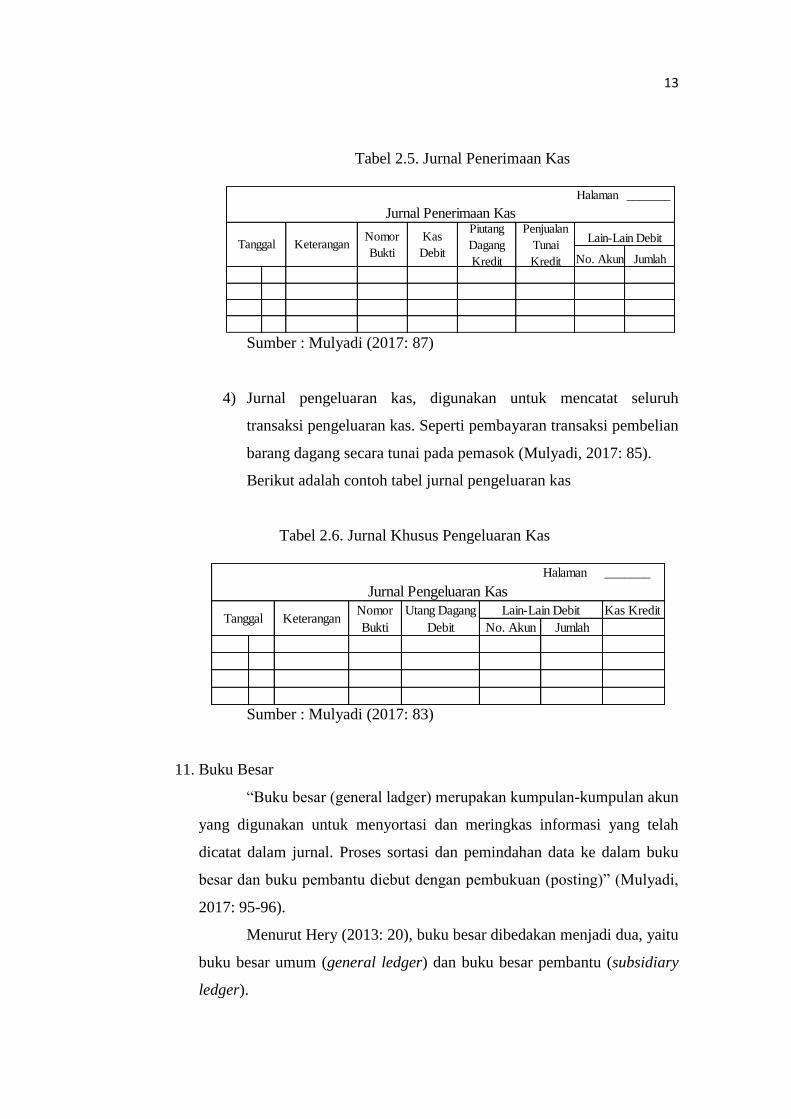

3) Jurnal penerimaan kas, digunakan untuk mencatat transaksi

penerimaan kas dari pelanggan dalam transaksi penjualan barang

dagangan secara tunai dan penerimaan kas dari penagihan piutang

(Mulyadi, 2017: 84).

Berikut adalah contoh tabel jurnal penerimaan kas.

Halaman _______

No. Akun Jumlah

Hasil

Penjualan

Kredit

Tanggal KeteranganNomor

Bukti

Piutang

Dagang

Debit

Lain-Lain DebitPenjualan

Tunai Debit

Jurnal Penjualan

Halaman _______

No. Akun Jumlah

Jurnal Pembelian

Tanggal KeteranganNomor

Bukti

Utang

Dagang

Kredit

Persediaan

DebitLain-Lain Debit

13

Tabel 2.5. Jurnal Penerimaan Kas

Sumber : Mulyadi (2017: 87)

4) Jurnal pengeluaran kas, digunakan untuk mencatat seluruh

transaksi pengeluaran kas. Seperti pembayaran transaksi pembelian

barang dagang secara tunai pada pemasok (Mulyadi, 2017: 85).

Berikut adalah contoh tabel jurnal pengeluaran kas

Tabel 2.6. Jurnal Khusus Pengeluaran Kas

Sumber : Mulyadi (2017: 83)

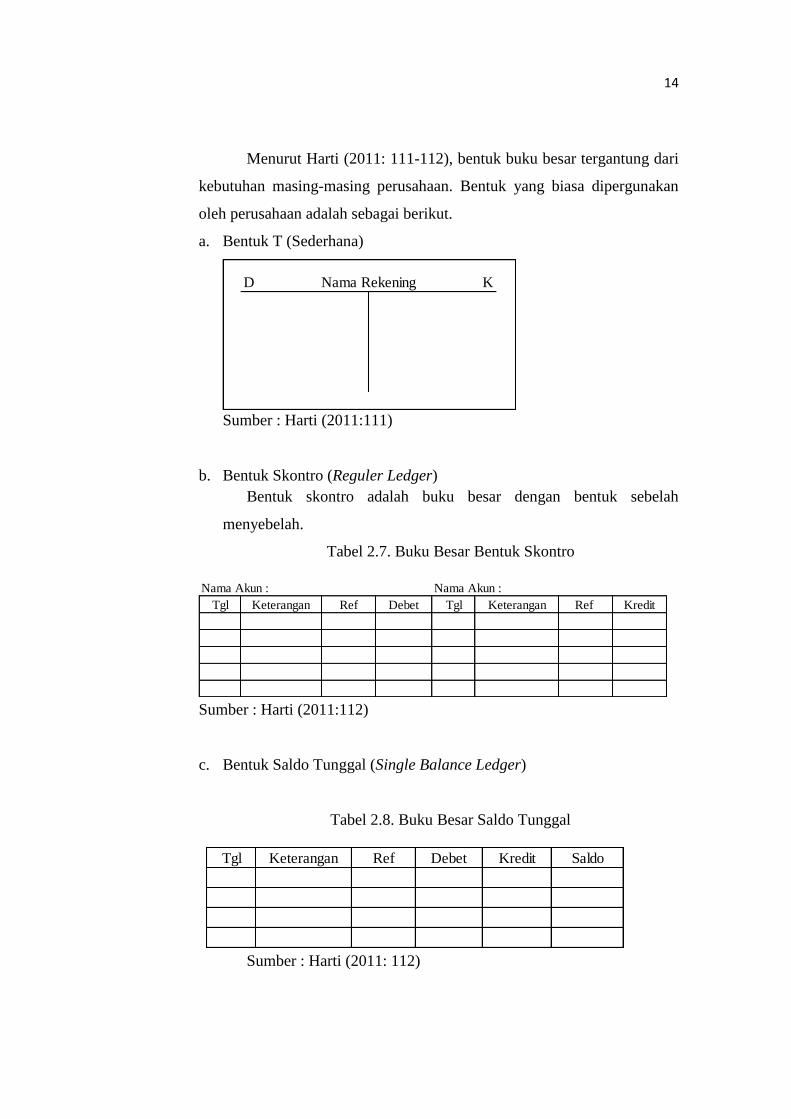

11. Buku Besar

“Buku besar (general ladger) merupakan kumpulan-kumpulan akun

yang digunakan untuk menyortasi dan meringkas informasi yang telah

dicatat dalam jurnal. Proses sortasi dan pemindahan data ke dalam buku

besar dan buku pembantu diebut dengan pembukuan (posting)” (Mulyadi,

2017: 95-96).

Menurut Hery (2013: 20), buku besar dibedakan menjadi dua, yaitu

buku besar umum (general ledger) dan buku besar pembantu (subsidiary

ledger).

Halaman _______

No. Akun Jumlah

Jurnal Penerimaan Kas

Tanggal KeteranganNomor

Bukti

Kas

Debit

Piutang

Dagang

Kredit

Lain-Lain DebitPenjualan

Tunai

Kredit

Halaman _______

Kas Kredit

No. Akun Jumlah

Jurnal Pengeluaran Kas

Tanggal KeteranganNomor

Bukti

Utang Dagang

Debit

Lain-Lain Debit

14

Menurut Harti (2011: 111-112), bentuk buku besar tergantung dari

kebutuhan masing-masing perusahaan. Bentuk yang biasa dipergunakan

oleh perusahaan adalah sebagai berikut.

a. Bentuk T (Sederhana)

Sumber : Harti (2011:111)

b. Bentuk Skontro (Reguler Ledger)

Bentuk skontro adalah buku besar dengan bentuk sebelah

menyebelah.

Tabel 2.7. Buku Besar Bentuk Skontro

Sumber : Harti (2011:112)

c. Bentuk Saldo Tunggal (Single Balance Ledger)

Tabel 2.8. Buku Besar Saldo Tunggal

Sumber : Harti (2011: 112)

D KNama Rekening

Nama Akun : Nama Akun :

Tgl Ref Debet Tgl Keterangan Ref KreditKeterangan

Tgl Ref Debet Kredit SaldoKeterangan

15

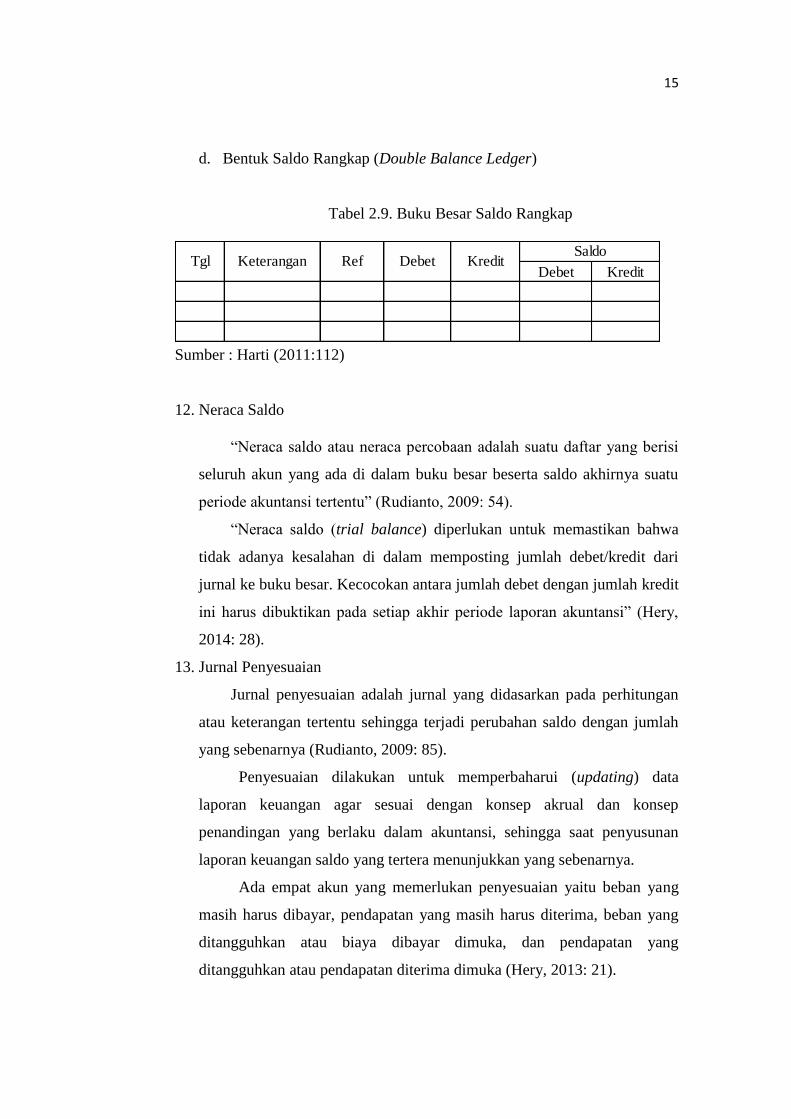

d. Bentuk Saldo Rangkap (Double Balance Ledger)

Tabel 2.9. Buku Besar Saldo Rangkap

Sumber : Harti (2011:112)

12. Neraca Saldo

“Neraca saldo atau neraca percobaan adalah suatu daftar yang berisi

seluruh akun yang ada di dalam buku besar beserta saldo akhirnya suatu

periode akuntansi tertentu” (Rudianto, 2009: 54).

“Neraca saldo (trial balance) diperlukan untuk memastikan bahwa

tidak adanya kesalahan di dalam memposting jumlah debet/kredit dari

jurnal ke buku besar. Kecocokan antara jumlah debet dengan jumlah kredit

ini harus dibuktikan pada setiap akhir periode laporan akuntansi” (Hery,

2014: 28).

13. Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang didasarkan pada perhitungan

atau keterangan tertentu sehingga terjadi perubahan saldo dengan jumlah

yang sebenarnya (Rudianto, 2009: 85).

Penyesuaian dilakukan untuk memperbaharui (updating) data

laporan keuangan agar sesuai dengan konsep akrual dan konsep

penandingan yang berlaku dalam akuntansi, sehingga saat penyusunan

laporan keuangan saldo yang tertera menunjukkan yang sebenarnya.

Ada empat akun yang memerlukan penyesuaian yaitu beban yang

masih harus dibayar, pendapatan yang masih harus diterima, beban yang

ditangguhkan atau biaya dibayar dimuka, dan pendapatan yang

ditangguhkan atau pendapatan diterima dimuka (Hery, 2013: 21).

Debet KreditTgl Keterangan Ref Debet Kredit

Saldo

16

14. Neraca Lajur

“ Neraca lajur adalah selembaran kertas berkolom-kolom yang

dapat dipergunakan dalam pekerjaan akuntansi secara manual untuk

membantu menggabungkan pekerjaan pada akhir periode akuntansi”

(Rudianto, 2009: 84).

Neraca lajur atau kertas kerja berguna sebagai alat bantu dalam

memahami alur data akuntansi, mulai dari neraca saldo sebelum

penyesuaian hingga menghasilkan laporan keuangan sebagai produk akhir

dari siklus akuntansi (Hery, 2013: 12).

Tahapan-tahapan dalam menyiapkan kertas kerja sebagai berikut

(Hery, 2013: 13-15) :

a. Menyiapkan neraca saldo sebelum penyesuaian ke dalam kertas kerja.

b. Memasukkan data jurnal penyesuaian ke kolom penyesuaian yang ada

dalam kertas kerja.

c. Memasukkan saldo yang telah disesuaikan ke dalam kolom neraca

saldo setelah penyesuaian yang ada dalam kertas kerja.

d. Memindahkan tiap saldo masing-masing akun yang ada dalam kolom

neraca saldo setelah penyesuaian ke dalam kolom laporan keuangan.

e. Untuk masing-masing kolom (baik kolom laba rugi maupun kolom

neraca), hitunglah total saldo debet dan total saldo kreditnya dengan

cara menjumlahkan seluruh saldo akun dari atas sampai ke bawah

sesuai dengan saldo akun yang ada pada masing-masing kolom.

Besarnya laba bersih (net income) atau rugi bersih (net loss) ditentukan

dengan cara membandingkan anatara total saldo debet dengan total

saldo kredit yang ada pada kolom laba rugi. Jika total saldo kredit

untuk kolom laba rugi melebihi total saldo debet untuk kolom laba

rugi, maka akan menghasilkan laba bersih, dan sebaliknya jika total

saldo debet untuk kolom laba rugi melebihi total saldo kredit untuk

kolom laba rugi, maka akan menghasilkan rugi bersih.

15. Laporan Keuangan

a. Pengertian Laporan Keuangan

“Laporan keuangan adalah laporan yang menunjukkan kondisi

keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”

(Kasmir, 2013: 7).

Laporan keuangan (financial statement) merupakan hasil akhir dari

semua proses yang telah dilakukan. Laporan keuangan berisi informasi

17

tentang kondisi keuangan perusahaan dan kinerja perusahaan yang

berguna bagi para pemakai laporan keuangan (Kasmir, 2013: 4).

Berdasarkan SAK EMKM 2018, laporan keuangan minimum

terdiri dari (IAI, 2016: 8):

1) Laporan posisi keuangan pada akhir periode

2) Laporan laba rugi selama periode

3) Catatan atas laporan keuangan, yang berisi tambahan dan rincian

pos-pos tertentu yang relevan.

b. Tujuan Laporan Keuangan

Laporan keuangan dibuat untuk mencapai tujuan tertentu dalam

suatu perusahaan. Laporan keuangan juga disusun untuk memenuhi

kepentingan pemilik perusahaan dan manajemen perusahaan dalam

pengambilan keputusan dan untuk kepentingan berbagai pihak yang

berkepentingan dengan perusahaan yang bersangkutan (Kasmir, 2013:

10).

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan

keuangan yaitu (Kasmir, 2013: 10-11):

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan

modal yang dimiliki perusahaan pada saat ini

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu

4) Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu

5) Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva dan modal perusahaan

6) Memberikan informasi tentang kinerja manajemen perusahaan

dalam suatu periode

7) Memberikan informasi tentang catatan-catatan atas laporan

keuangan

8) Informasi keuangan lainnya.

c. Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Kasmir (2013: 19-23), Pihak-pihak yang memerlukan

laporan keuangan sebagai berikut :

1) Pemilik

Kepentingan bagi para pemegang saham yang merupakan

pemilik perusahaan terhadap hasil laporan keuangan adalah untuk

melihat kondisi perusahaan atau sejauh mana perkembangan

18

perusahaan dalam menghasilkan laba. Dan untuk menilai kinerja

manajemen atas capaian yang telah dihasilkan ataupun tidak.

2) Manajemen

Bagi pihak manajemen perusahaan, laporan keuangan

merupakan cerminan hasil kerja mereka untuk suatu periode

tertentu. Dengan adanya laporan keuangan, manajemen dapat

mengevaluasi kinerja yang telah dilakukan dengan melihat target-

target atau capaian yang telah dihasilkan. Dan dengan laporan

keuangan manajemen dapat mengambil keputusan untuk masa

yang akan datang berdasarkan kelemahan dan kekuatan serta

sumber daya yang dimiliki perusahaan. Guna memajukan

perusahaan dan menciptakan laba yang maksimal.

3) Kreditor

Kreditor merupakan penyandang dana bagi perusahaan seperti

bank. Bagi pihak kreditor, prinsip kehati-hatian dalam

menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat

diperlukan. Oleh sebab itu, penting pihak kreditor mengetahui

laporan keuangan perusahaan sebagai pertimbangan untuk melihat

kemampuan perusahaan dalam mematuhi pembayaran

kewajibannya. Pihak kreditor juga tidak ingin kredit atau pinjaman

yang diberikan justru menjadi beban nasabah dalam pengembalian

jika tidak sesuai kemampuan perusahaan yang diperkirakan.

4) Pemerintah

Pemerintah melalui Departemen Keuangan mewajibkan kepada

setiap perusahaan untuk menyusun dan melaporkan keuangan

perusahaan secara periodik. Arti penting laporan keuangan bagi

pihak pemerintah adalah untuk menilai kejujuran perusahaan dalam

melaporkan seluruh keuangan perusahaan yang sesungguhnya dan

untuk mengetahui kewajiban perusahaan terhadap negara dengan

jumlah pajak yang harus dibayar secara jujur dan adil.

5) Investor

Investor adalah pihak yang hendak menanamkan dana di suatu

perusahaan. Bagi investor yang ingin menanamkan dananya dalam

suatu perusahaan maka ada banyak hal yang harus

dipertimbangkan sebelum memutuskan untuk membeli saham.

Dasar pertimbangan nya yaitu laporan keuangan perusahaan yang

bersangkutan. Investor akan menilai prospek usaha dimasa yang

akan datang dengan melihat laporan keuangan dimasa sekarang.

Mulai dari keuntungan yang akan diperoleh hingga perkembangan

nilai saham ke depannya perlu dipertimbangkan dengan matang.

Setelah itu baru diambil keputusan untuk membeli saham

perusahaan tersebut atau tidak.

19

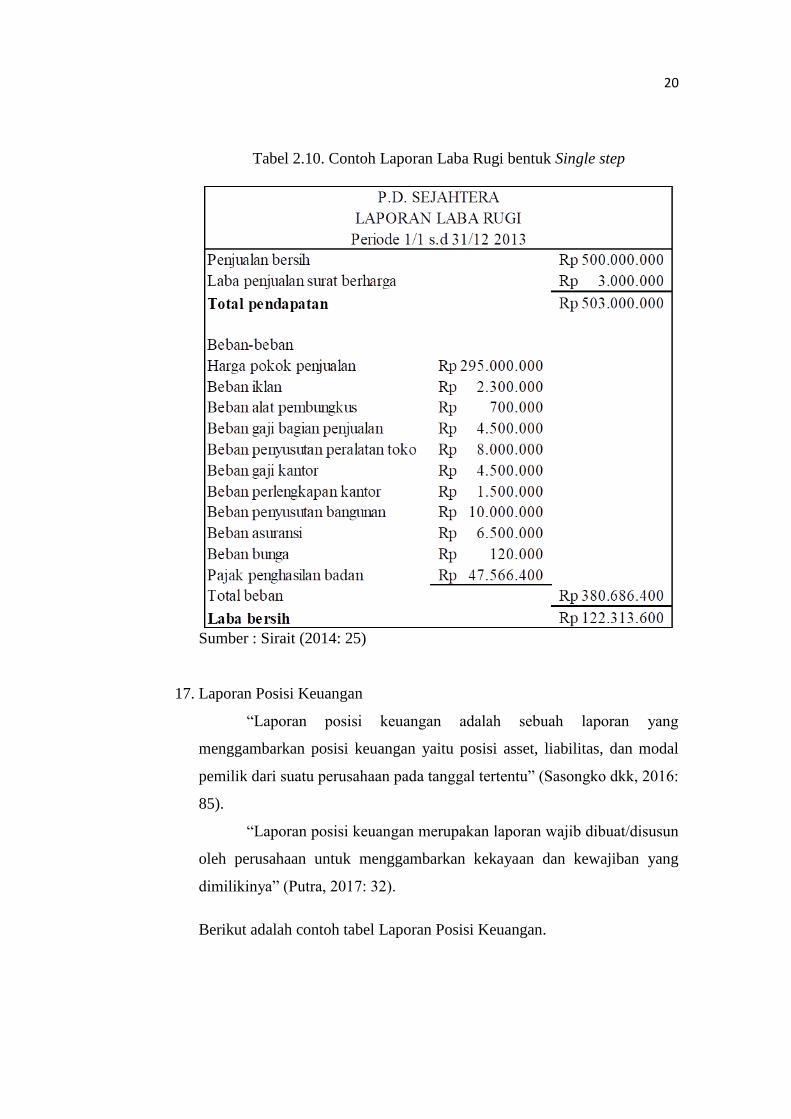

16. Laporan Laba Rugi

“Laporan laba rugi merupakan laporan yang menunjukkan jumlah

pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang

dikeluarkan dan laba rugi dalam suatu periode tertentu” (Kasmir, 2013:

45).

Sirait (2014: 25) menyatakan dalam praktiknya komponen

pendapatan yang dilaporkan dalam laporan laba rugi terdiri dua jenis, yaitu

:

a. Pendapatan atau penghasilan yang diperoleh dari usaha pokok (usaha

utama) perusahaan

b. Pendapatan atau penghasilan yang diperoleh dari luar usaha pokok

(usaha sampingan) perusahaan.

Untuk komponen pengeluaran atau biaya-biaya juga terdiri dua jenis,

yaitu :

a. Pengeluaran atau biaya yang dibebankan dari usaha pokok (usaha

utama) perusahaan.

b. Pengeluaran atau biaya yang dibebankan dari luar usaha pokok (usaha

sampingan) perusahaan.

Berikut adalah contoh tabel Laporan Laba Rugi bentuk single step.

20

Tabel 2.10. Contoh Laporan Laba Rugi bentuk Single step

Sumber : Sirait (2014: 25)

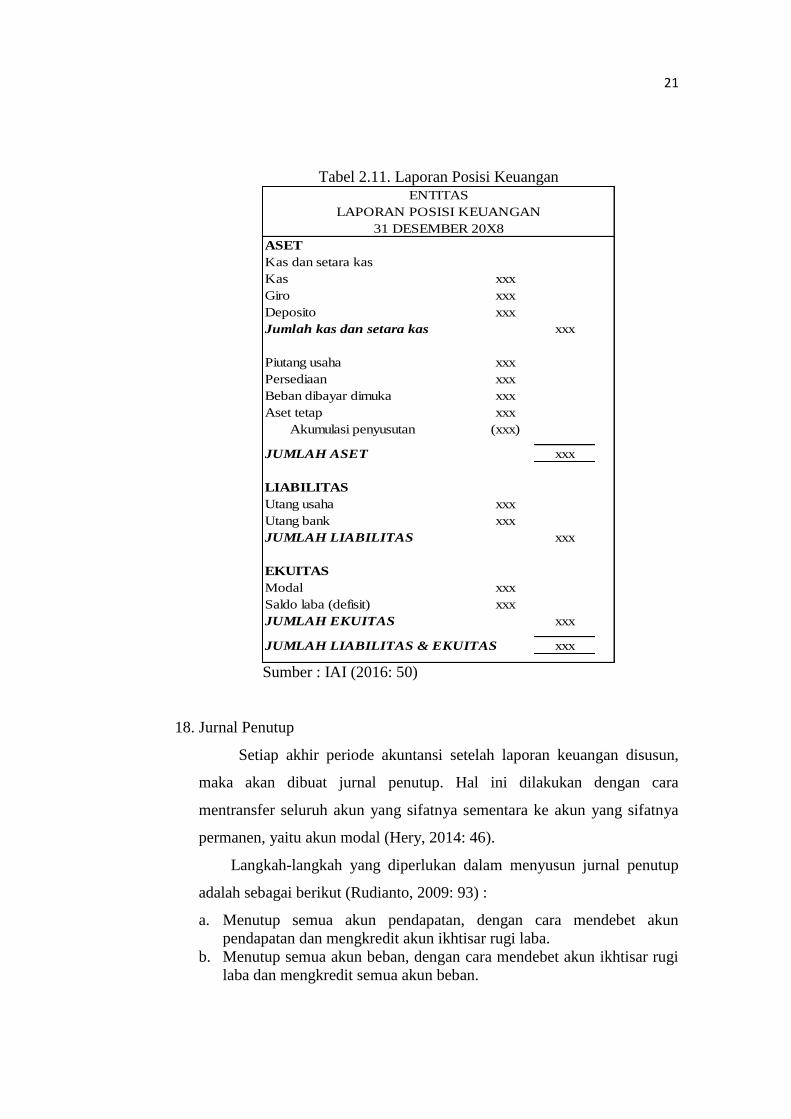

17. Laporan Posisi Keuangan

“Laporan posisi keuangan adalah sebuah laporan yang

menggambarkan posisi keuangan yaitu posisi asset, liabilitas, dan modal

pemilik dari suatu perusahaan pada tanggal tertentu” (Sasongko dkk, 2016:

85).

“Laporan posisi keuangan merupakan laporan wajib dibuat/disusun

oleh perusahaan untuk menggambarkan kekayaan dan kewajiban yang

dimilikinya” (Putra, 2017: 32).

Berikut adalah contoh tabel Laporan Posisi Keuangan.

21

Tabel 2.11. Laporan Posisi Keuangan

Sumber : IAI (2016: 50)

18. Jurnal Penutup

Setiap akhir periode akuntansi setelah laporan keuangan disusun,

maka akan dibuat jurnal penutup. Hal ini dilakukan dengan cara

mentransfer seluruh akun yang sifatnya sementara ke akun yang sifatnya

permanen, yaitu akun modal (Hery, 2014: 46).

Langkah-langkah yang diperlukan dalam menyusun jurnal penutup

adalah sebagai berikut (Rudianto, 2009: 93) :

a. Menutup semua akun pendapatan, dengan cara mendebet akun

pendapatan dan mengkredit akun ikhtisar rugi laba.

b. Menutup semua akun beban, dengan cara mendebet akun ikhtisar rugi

laba dan mengkredit semua akun beban.

ASET

Kas dan setara kas

Kas xxx

Giro xxx

Deposito xxx

Jumlah kas dan setara kas xxx

Piutang usaha xxx

Persediaan xxx

Beban dibayar dimuka xxx

Aset tetap xxx

Akumulasi penyusutan (xxx)

JUMLAH ASET xxx

LIABILITAS

Utang usaha xxx

Utang bank xxx

JUMLAH LIABILITAS xxx

EKUITAS

Modal xxx

Saldo laba (defisit) xxx

JUMLAH EKUITAS xxx

JUMLAH LIABILITAS & EKUITAS xxx

ENTITAS

LAPORAN POSISI KEUANGAN

31 DESEMBER 20X8

22

c. Menutup akun ikhtisar rugi laba, dengan cara mendebet akun ikhtisar

rugi laba dan mengkredit akun modal pemilik/laba ditahan sebesar

selisih antara pendapatan dengan beban.

d. Menutup akun prive/dividen, dengan cara mendebet akun modal atau

laba ditahan dan mengkredit akun prive dan dividen.

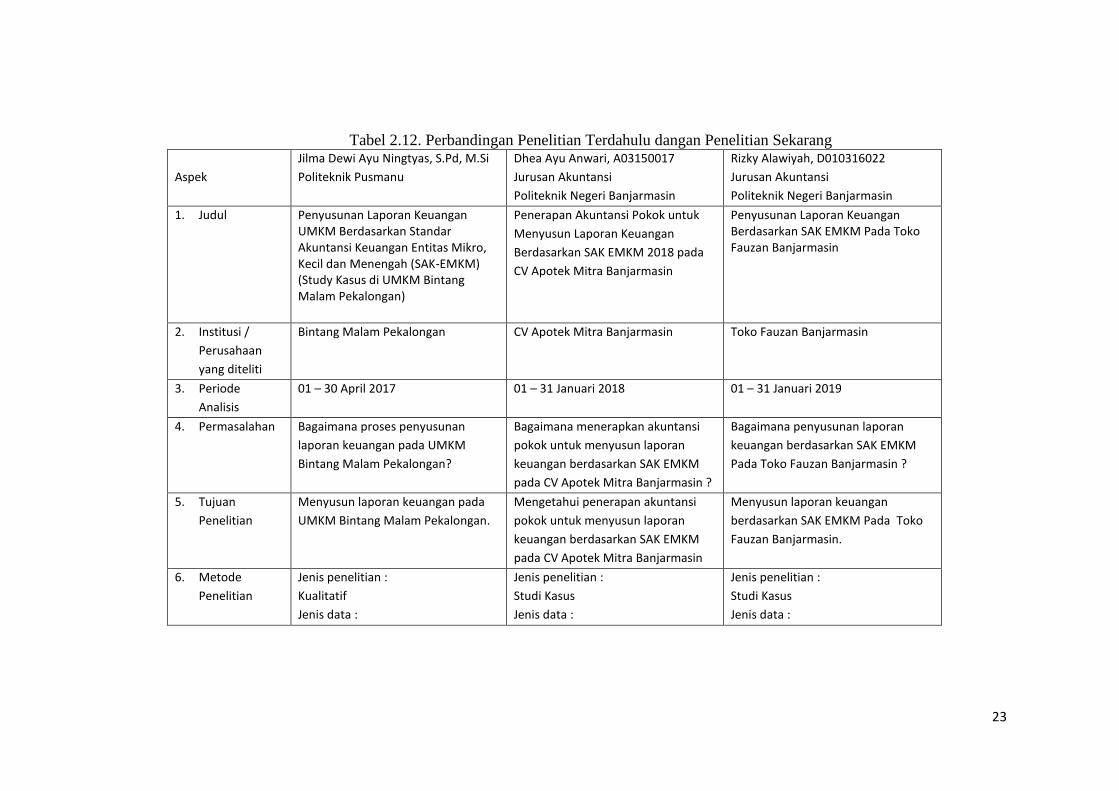

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang penulis jadikan referensi

untuk membuat tugas akhir ini :

23

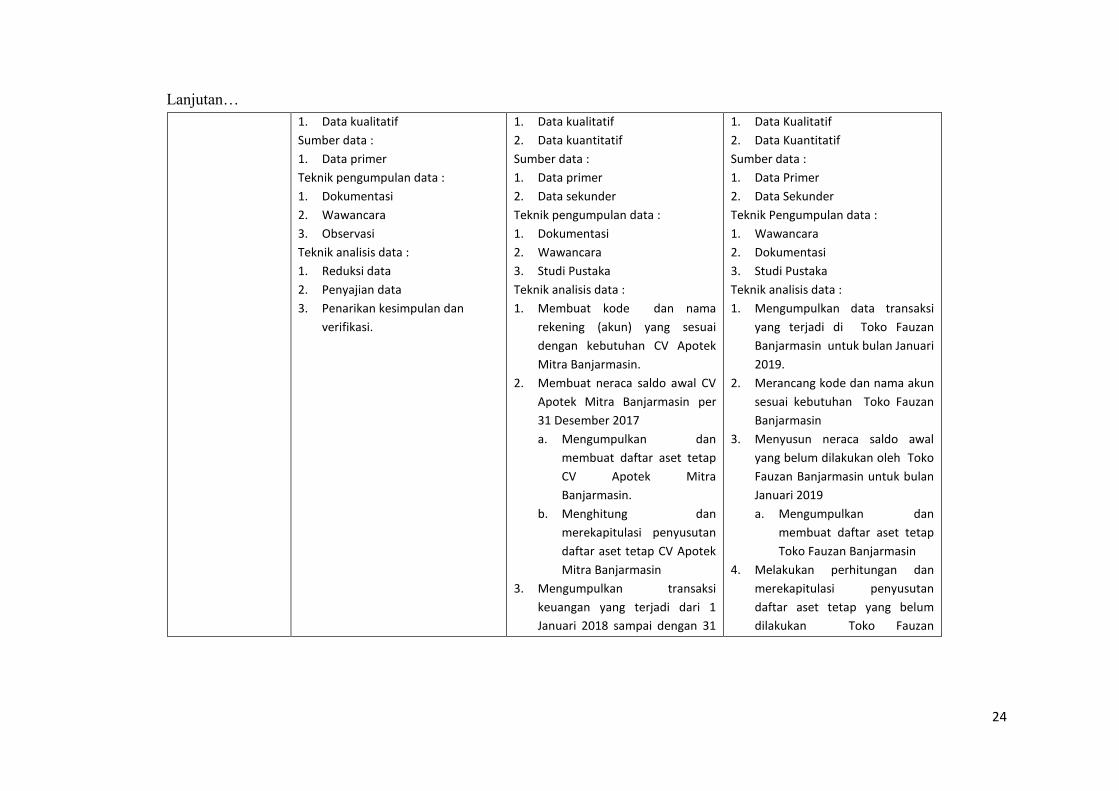

Tabel 2.12. Perbandingan Penelitian Terdahulu dangan Penelitian Sekarang

Aspek

Jilma Dewi Ayu Ningtyas, S.Pd, M.Si

Politeknik Pusmanu

Dhea Ayu Anwari, A03150017

Jurusan Akuntansi

Politeknik Negeri Banjarmasin

Rizky Alawiyah, D010316022

Jurusan Akuntansi

Politeknik Negeri Banjarmasin

1. Judul Penyusunan Laporan Keuangan UMKM Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK-EMKM) (Study Kasus di UMKM Bintang Malam Pekalongan)

Penerapan Akuntansi Pokok untuk

Menyusun Laporan Keuangan

Berdasarkan SAK EMKM 2018 pada

CV Apotek Mitra Banjarmasin

Penyusunan Laporan Keuangan Berdasarkan SAK EMKM Pada Toko Fauzan Banjarmasin

2. Institusi /

Perusahaan

yang diteliti

Bintang Malam Pekalongan CV Apotek Mitra Banjarmasin Toko Fauzan Banjarmasin

3. Periode

Analisis

01 – 30 April 2017 01 – 31 Januari 2018 01 – 31 Januari 2019

4. Permasalahan Bagaimana proses penyusunan

laporan keuangan pada UMKM

Bintang Malam Pekalongan?

Bagaimana menerapkan akuntansi

pokok untuk menyusun laporan

keuangan berdasarkan SAK EMKM

pada CV Apotek Mitra Banjarmasin ?

Bagaimana penyusunan laporan

keuangan berdasarkan SAK EMKM

Pada Toko Fauzan Banjarmasin ?

5. Tujuan

Penelitian

Menyusun laporan keuangan pada

UMKM Bintang Malam Pekalongan.

Mengetahui penerapan akuntansi

pokok untuk menyusun laporan

keuangan berdasarkan SAK EMKM

pada CV Apotek Mitra Banjarmasin

Menyusun laporan keuangan

berdasarkan SAK EMKM Pada Toko

Fauzan Banjarmasin.

6. Metode

Penelitian

Jenis penelitian :

Kualitatif

Jenis data :

Jenis penelitian :

Studi Kasus

Jenis data :

Jenis penelitian :

Studi Kasus

Jenis data :

24

Lanjutan…

1. Data kualitatif

Sumber data :

1. Data primer

Teknik pengumpulan data :

1. Dokumentasi

2. Wawancara

3. Observasi

Teknik analisis data :

1. Reduksi data

2. Penyajian data

3. Penarikan kesimpulan dan

verifikasi.

1. Data kualitatif

2. Data kuantitatif

Sumber data :

1. Data primer

2. Data sekunder

Teknik pengumpulan data :

1. Dokumentasi

2. Wawancara

3. Studi Pustaka

Teknik analisis data :

1. Membuat kode dan nama

rekening (akun) yang sesuai

dengan kebutuhan CV Apotek

Mitra Banjarmasin.

2. Membuat neraca saldo awal CV

Apotek Mitra Banjarmasin per

31 Desember 2017

a. Mengumpulkan dan

membuat daftar aset tetap

CV Apotek Mitra

Banjarmasin.

b. Menghitung dan

merekapitulasi penyusutan

daftar aset tetap CV Apotek

Mitra Banjarmasin

3. Mengumpulkan transaksi

keuangan yang terjadi dari 1

Januari 2018 sampai dengan 31

1. Data Kualitatif

2. Data Kuantitatif

Sumber data :

1. Data Primer

2. Data Sekunder

Teknik Pengumpulan data :

1. Wawancara

2. Dokumentasi

3. Studi Pustaka

Teknik analisis data :

1. Mengumpulkan data transaksi

yang terjadi di Toko Fauzan

Banjarmasin untuk bulan Januari

2019.

2. Merancang kode dan nama akun

sesuai kebutuhan Toko Fauzan

Banjarmasin

3. Menyusun neraca saldo awal

yang belum dilakukan oleh Toko

Fauzan Banjarmasin untuk bulan

Januari 2019

a. Mengumpulkan dan

membuat daftar aset tetap

Toko Fauzan Banjarmasin

4. Melakukan perhitungan dan

merekapitulasi penyusutan

daftar aset tetap yang belum

dilakukan Toko Fauzan

25

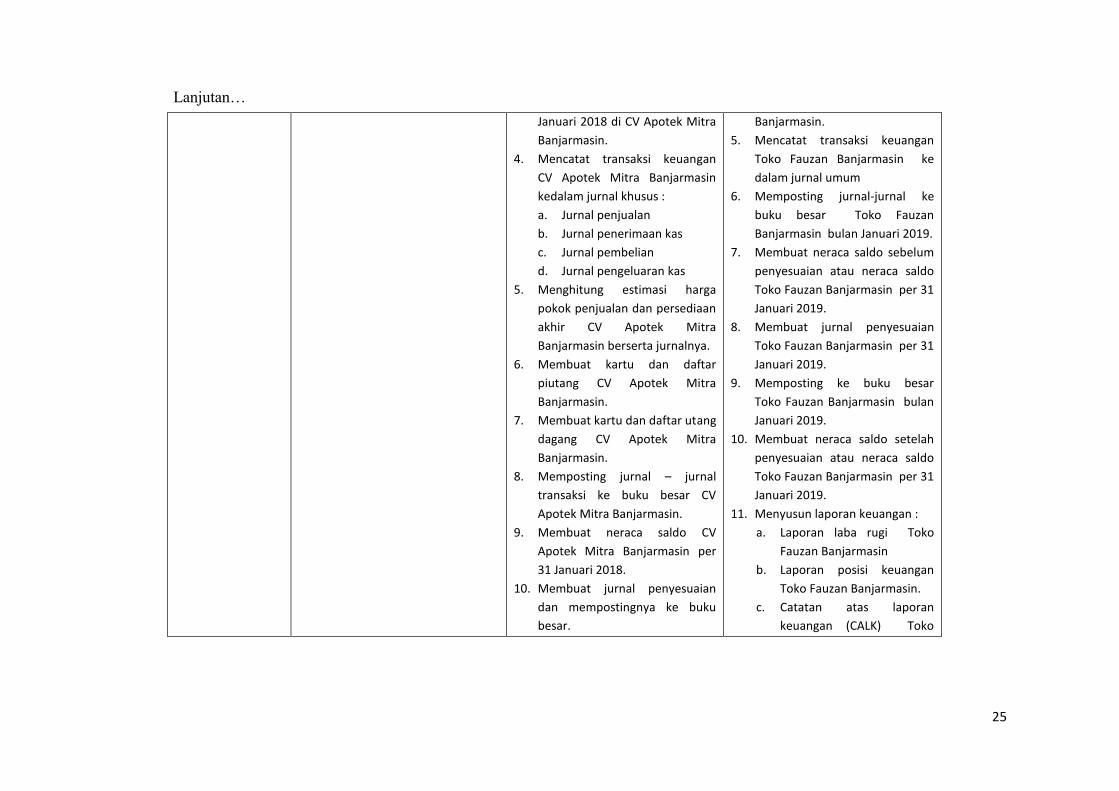

Lanjutan…

Januari 2018 di CV Apotek Mitra

Banjarmasin.

4. Mencatat transaksi keuangan

CV Apotek Mitra Banjarmasin

kedalam jurnal khusus :

a. Jurnal penjualan

b. Jurnal penerimaan kas

c. Jurnal pembelian

d. Jurnal pengeluaran kas

5. Menghitung estimasi harga

pokok penjualan dan persediaan

akhir CV Apotek Mitra

Banjarmasin berserta jurnalnya.

6. Membuat kartu dan daftar

piutang CV Apotek Mitra

Banjarmasin.

7. Membuat kartu dan daftar utang

dagang CV Apotek Mitra

Banjarmasin.

8. Memposting jurnal – jurnal

transaksi ke buku besar CV

Apotek Mitra Banjarmasin.

9. Membuat neraca saldo CV

Apotek Mitra Banjarmasin per

31 Januari 2018.

10. Membuat jurnal penyesuaian

dan mempostingnya ke buku

besar.

Banjarmasin.

5. Mencatat transaksi keuangan

Toko Fauzan Banjarmasin ke

dalam jurnal umum

6. Memposting jurnal-jurnal ke

buku besar Toko Fauzan

Banjarmasin bulan Januari 2019.

7. Membuat neraca saldo sebelum

penyesuaian atau neraca saldo

Toko Fauzan Banjarmasin per 31

Januari 2019.

8. Membuat jurnal penyesuaian

Toko Fauzan Banjarmasin per 31

Januari 2019.

9. Memposting ke buku besar

Toko Fauzan Banjarmasin bulan

Januari 2019.

10. Membuat neraca saldo setelah

penyesuaian atau neraca saldo

Toko Fauzan Banjarmasin per 31

Januari 2019.

11. Menyusun laporan keuangan :

a. Laporan laba rugi Toko

Fauzan Banjarmasin

b. Laporan posisi keuangan

Toko Fauzan Banjarmasin.

c. Catatan atas laporan

keuangan (CALK) Toko

26

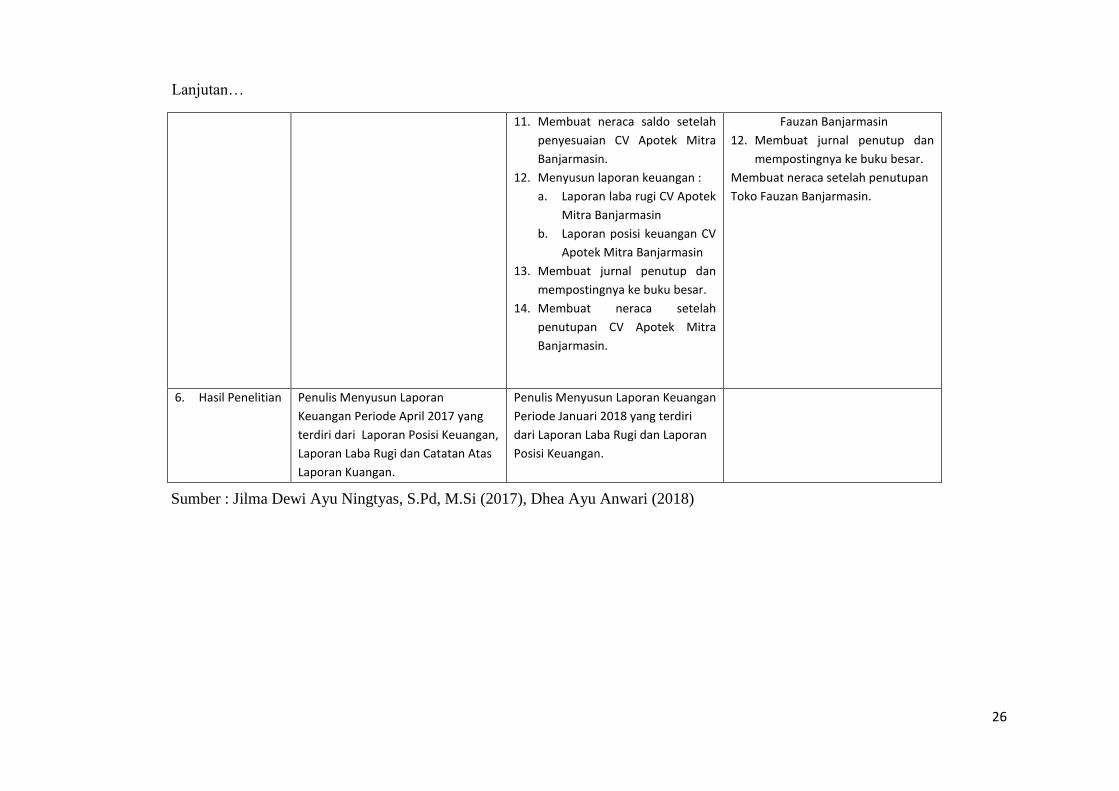

Lanjutan…

Sumber : Jilma Dewi Ayu Ningtyas, S.Pd, M.Si (2017), Dhea Ayu Anwari (2018)

Politeknik Pusmanu Dhea Ayu Anwari (2018)

11. Membuat neraca saldo setelah

penyesuaian CV Apotek Mitra

Banjarmasin.

12. Menyusun laporan keuangan :

a. Laporan laba rugi CV Apotek

Mitra Banjarmasin

b. Laporan posisi keuangan CV

Apotek Mitra Banjarmasin

13. Membuat jurnal penutup dan

mempostingnya ke buku besar.

14. Membuat neraca setelah

penutupan CV Apotek Mitra

Banjarmasin.

Fauzan Banjarmasin

12. Membuat jurnal penutup dan

mempostingnya ke buku besar.

Membuat neraca setelah penutupan

Toko Fauzan Banjarmasin.

6. Hasil Penelitian Penulis Menyusun Laporan

Keuangan Periode April 2017 yang

terdiri dari Laporan Posisi Keuangan,

Laporan Laba Rugi dan Catatan Atas

Laporan Kuangan.

Penulis Menyusun Laporan Keuangan

Periode Januari 2018 yang terdiri

dari Laporan Laba Rugi dan Laporan

Posisi Keuangan.

27

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

1. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian

studi kasus.

Studi kasus merupakan penelitian terhadap suatu objek dan peristiwa

secara mendalam. Tujuannya adalah untuk mendapatkan gambaran atas kasus

yang diteliti. Pengumpulan data diperoleh dari wawancara, observasi dan

dokumentasi (Sujarweni, 2015: 24).

Penelitian yang dilakukan pada Toko Fauzan bulan Januari 2019 adalah

penelitian yang berbentuk studi kasus. Dalam penelitian ini penulis

menggunakan data yang diperoleh dari hasil wawancara dan dokumentasi,

berupa data yang diangkakan sebagaimana yang diperoleh dari Toko Fauzan.

2. Pendekatan Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

penelitian deskriptif.

“Pendekatan deskriptif adalah penelitian bukan eksperimen, karena tidak

dimaksudkan untuk menguji hipotesis tertentu, tetapi hanya menggambarkan

“apa adanya” tentang suatu variabel, gejala, atau keadaan.” (Hikmawati, 2017:

88).

Pendekatan penelitian dalam penelitian ini adalah deskriptif yaitu

memaparkan tentang keadaan di Toko Fauzan, menentukan variabel

penelitian, mengumpulkan data transaksi, mengolahnya hingga menjadi

laporan keuangan yang berdasarkan SAK EMKM.

B. Variabel

Definisi operasional variable dalam penelitian ini adalah :

28

1. Akuntansi Pokok

Akuntansi adalah suatu proses sistematis yang berawal dari pencatatan,

penggolongan hingga pengikhtisaran berdasarkan data-data yang dimiliki

perusahaan hingga menjadi sebuah laporan keuangan untuk satu periode

akuntansi (Sasongko dkk, 2016: 2).

2. Akuntansi Pokok pada Toko Fauzan Banjarmasin

Akuntansi pokok yang diterapkan pada Toko Fauzan adalah mengenai

proses dari mengidentifikasi data keuangan berupa bukti-bukti transaksi yang

terjadi pada Toko Fauzan untuk periode perbulan (Januari 2019), membuat

neraca saldo awal, jurnal, kemudian posting ke buku besar, neraca saldo

sebelum penyesuaian, jurnal penyesuaian, laporan laba rugi, laporan posisi

keuangan, jurnal penutup dan neraca saldo setelah penutupan yang

berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah

(SAK EMKM) tahun 2018.

C. Jenis dan Sumber Data

1. Jenis data pada penelitian ini adalah :

a. Data Kualitatif

“Data kualitatif adalah data bukan angka namun diangkakan”

(Sujarweni, 2015: 89)

Data kualitatif dalam penelitian ini adalah data tentang sejarah

singkat Toko Fauzan, surat ijin usaha, struktur organisasi toko, lokasi

toko, dan lain sebagainya.

b. Data Kuantitatif

“Data kuantitatif adalah data yang dapat dihitung atau diukur dan

berbentuk angka” (Sujarweni, 2015: 89).

Data kuantitatif dalam penelitian ini adalah data yang menyangkut

catatan transaksi-transaksi harian beserta bukti yang dimiliki Toko

Fauzan.

29

2. Sumber data pada penelitian ini adalah :

a. Data Primer

“Data primer yaitu sumber data yang diperoleh dari responden

melalui kuesioner, kelompok fokus dan panel, atau juga data hasil

wawancara peneliti dengan narasumber. Data yang diperoleh dari data

primer ini harus diolah lagi” (Sujarweni, 2015: 89).

Data primer dalam penelitian ini yaitu data yang diperoleh langsung

dari pihak Toko Fauzan. Data tersebut dikumpulkan melalui observasi dan

wawancara. Data-data yang diberikan Toko Fauzan berupa data mengenai

transaksi-transaksi harian yang terjadi sebagai dasar penyusunan laporan

keuangan yang dilakukan penulis, serta data-data tentang aset tetap yang

dimiliki perusahaan.

b. Data Sekunder

“Data sekunder adalah data yang didapat dari catatan, buku dan

majalah berupa laporan keuangan publikasi perusahaan, laporan

pemerintah, artikel, buku-buku sebagai teori, majalah dan lain-lain”

(Sujarweni, 2015: 89).

Data sekunder dalam penelitian ini yaitu data yang sudah jadi dari

Toko Fauzan, sehingga penulis tidak perlu mengolah kembali seperti :

1) Sejarah singkat Toko Fauzan Banjarmasin

2) Struktur organisasi Toko Fauzan Banjarmasin

3) Surat Ijin Usaha Perdagangan (SIUP)

D. Teknik Pengumpulan Data

1. Wawancara

“Wawancara adalah proses memperoleh penjelasan untuk

mengumpulkan informasi dengan menggunakan cara Tanya jawab bisa sambil

tatap muka ataupun tanpa tatap muka yaitu melalui media telekomunikasi

30

antara pewawancara dengan orang yang diwawancarai. Dengan atau tanpa

menggunakan pedoman” (Sujarweni, 2015: 31).

Wawancara yang dilakukan di Toko Fauzan merupakan wawancara

secara tidak terarah. Wawancara tidak terarah adalah wawancara yang

dilakukan secara bebas tanpa pedoman wawancara.

2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan bukti langsung.

Biasanya dokumentasi bisa berupa media gambar ataupun tulisan yang

dimiliki Toko Fauzan yang kemudian akan diolah kembali oleh penulis.

3. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data dengan mempelajari

berbagai referensi yang mendukung penelitian seperti dokumen, buku,

literatur, catatan dan hasil penelitian sebelumnya yang sejenis yang dapat

digunakan sebagai landasan teori mengenai masalah yang akan diteliti.

E. Teknik Analisis Data

Setelah semua data yang diperlukan telah terkumpul, maka data tersebut

dianalisa dengan menerapkan akuntansi pokok dalam penyusunan laporan

keuangan pada Toko Fauzan berdasarkan literatur yang sesuai dengan Standar

Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM) tahun

2018 yang dimulai dari :

1. Mengumpulkan data transaksi yang terjadi di Toko Fauzan untuk bulan

Januari 2019.

2. Merancang kode dan nama akun sesuai kebutuhan Toko Fauzan.

3. Menyusun neraca saldo awal yang belum dilakukan oleh Toko Fauzan untuk

bulan Januari 2019

a. Mengumpulkan dan membuat daftar aset tetap Toko Fauzan.

b. Melakukan perhitungan dan merekapitulasi penyusutan daftar aset tetap

yang belum dilakukan Toko Fauzan.

31

4. Mencatat transaksi keuangan Toko Fauzan ke dalam jurnal umum.

5. Memposting jurnal-jurnal ke buku besar Toko Fauzan bulan Januari 2019.

6. Membuat neraca saldo sebelum penyesuaian atau neraca saldo Toko Fauzan

per 31 Januari 2019.

7. Membuat jurnal penyesuaian Toko Fauzan per 31 Januari 2019.

8. Memposting ke buku besar Toko Fauzan bulan Januari 2019.

9. Membuat neraca saldo setelah penyesuaian atau neraca saldo Toko Fauzan per

31 Januari 2019.

10. Menyusun laporan keuangan :

a. Laporan laba rugi Toko Fauzan.

b. Laporan posisi keuangan Toko Fauzan.

c. Catatan atas laporan keuangan (CALK) Toko Fauzan.

11. Membuat jurnal penutup dan mempostingnya ke buku besar.

12. Membuat neraca setelah penutupan Toko Fauzan.

32

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah singkat Toko Fauzan Banjarmasin

Toko Fauzan berlokasi di Jalan Pangeran Antasari No. 69, Pekapuran

Laut, Banjarmasin Tengah berdiri pada tahun 2006. Toko Fauzan

merupakan usaha dagang yang menjual berbagai macam kaligrafi, figura,

lukisan dan sejeninya. Disebut Toko Fauzan karena diambil dari nama

pemiliknya yaitu Muhammad Fauzan. Lebih kurang 13 tahun semenjak

dibuka, fauzan terus mengembangkan usahanya.

Toko Fauzan memiliki 4 karyawan yang terdiri dari 2 karyawan untuk

meengurus penjualan di toko dan 2 karyawan untuk mengurusi pesanan

dirumah. Semua karyawan dituntut memiliki keahlian dalam merawat

bahkan memperbaiki barang dagang. Karena nilai jual dari barang dagang

adalah kualitas bahan baku dan estetikanya. Maka jika ada barang dagang

yang rusak, karyawan dapat memperbaikinya sendiri tanpa mengandalkan

pemiliknya.

Barang dagang didatangkan langsung dari jawa tengah. Karena

semenjak bertambahnya pelanggan, Toko Fauzan sudah tidak dapat lagi

memproduksi sendiri.

2. Struktur Organisasi

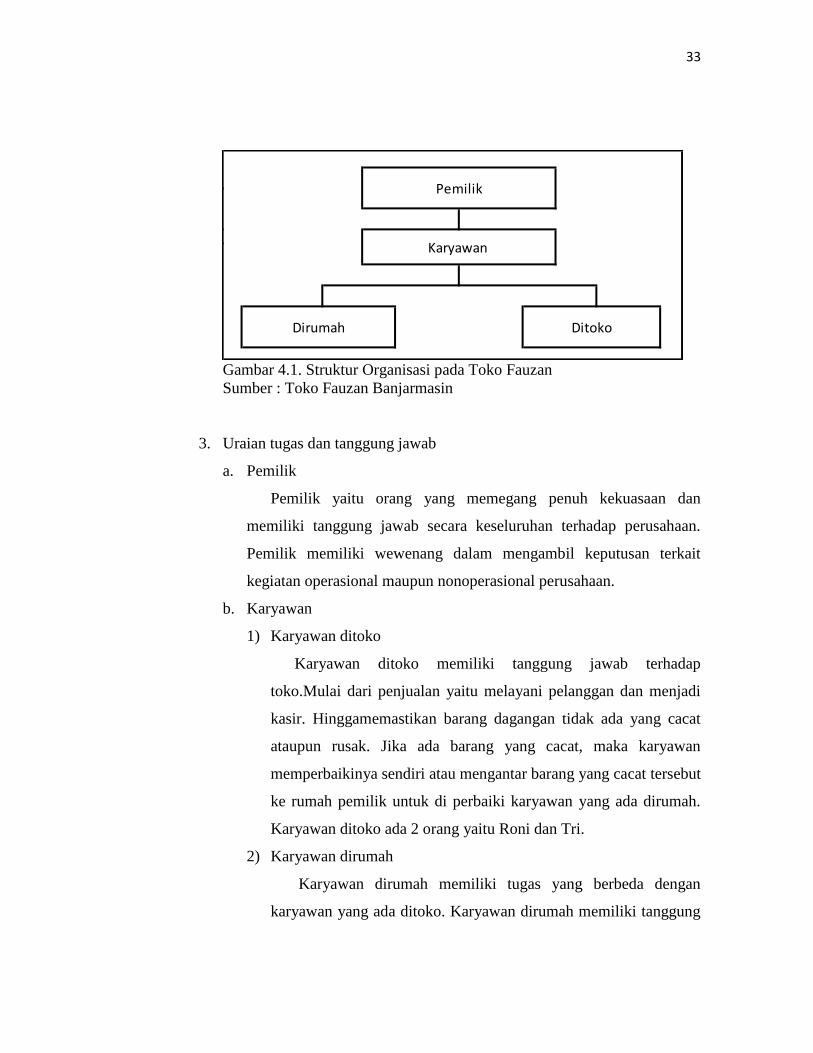

Struktur organisasi yang ada di Toko Fauzan yaitu dipimpin langsung

oleh pemiliknya dan berhubungan langsung dengan semua karyawan.

Adapun struktur organisasi Toko Fauzan dapat dilihat pada gambar 4.1.

33

Gambar 4.1. Struktur Organisasi pada Toko Fauzan

Sumber : Toko Fauzan Banjarmasin

3. Uraian tugas dan tanggung jawab

a. Pemilik

Pemilik yaitu orang yang memegang penuh kekuasaan dan

memiliki tanggung jawab secara keseluruhan terhadap perusahaan.

Pemilik memiliki wewenang dalam mengambil keputusan terkait

kegiatan operasional maupun nonoperasional perusahaan.

b. Karyawan

1) Karyawan ditoko

Karyawan ditoko memiliki tanggung jawab terhadap

toko.Mulai dari penjualan yaitu melayani pelanggan dan menjadi

kasir. Hinggamemastikan barang dagangan tidak ada yang cacat

ataupun rusak. Jika ada barang yang cacat, maka karyawan

memperbaikinya sendiri atau mengantar barang yang cacat tersebut

ke rumah pemilik untuk di perbaiki karyawan yang ada dirumah.

Karyawan ditoko ada 2 orang yaitu Roni dan Tri.

2) Karyawan dirumah

Karyawan dirumah memiliki tugas yang berbeda dengan

karyawan yang ada ditoko. Karyawan dirumah memiliki tanggung

Dirumah Ditoko

Pemilik

Karyawan

34

jawab terhadap barang dagangan yang disimpan dirumah.

Tugasnya adalah merawat dan memperbaiki barang dagangan,

menyiapkan pesanan dari pelanggan dengan jumlah banyak atau

untuk barang dagang tertentu yang disimpan dirumah seperti Pintu

Kabah ukuran besar. Selain itu, karyawan juga harus

mengantarkan pesanan ke rumah pelanggan. Karyawan dirumah

ada 2 orang yaitu Ali dan Bana.

4. Pencatatan menurut Toko Fauzan Banjarmasin

a. Bukti Transaksi

Bukti transaksi adalah bukti untuk pencatatan setiap transaksi yang

terjadi. Dengan adanya bukti transaksi, pencatatan yang dilakukan

dapat dipertanggungjawabkan. Toko Fauzan memiliki nota penjualan

sebagai bukti transaksi. Tapi karyawan membuatkan nota hanya untuk

penjualan dalam jumlah banyak atau penjualan kredit. Penjualan tunai

pada umumnya tidak di buatkan nota, jika ada pelanggan yang minta

dibuatkan saja. Bukti transaksi pembelian di simpan oleh pemilik, dan

untuk bukti transaksi yang lainnya seperti pembelian perlengkapan dan

iuran keamanan tidak disimpan.

b. Catatan Transaksi

Toko Fauzan tidak memiliki laporan keuangan dan dalam kegiatan

usahanya tidak melakukan pencatatan akuntansi yang sesuai. Selama

ini pihak toko hanya melakukan pencatatan yang sangat sederhana.

Pencatatan pun hanya dilakukan untuk transaksi penjualan tunai saja,

sedangkan untuk transaksi penjualan kredit, pembelian dan transaksi

yang berkaitan dengan operasional perusahaan tidak dilakukan

pencatatan.

Karena hal tersebut, pemilik hanya dapat mengetahui hasil

penjualan tunai saja dari karyawan yang bertugas di toko. Sedangkan

untuk penjualan kredit, pemilik memiliki catatan tersendiri berupa

35

catatan kecil untuk mengetahui jumlah piutang dagang yang belum

dibayarkan dan yang sudah dibayarkan. Untuk transaksi yang

berhubungan dengan pengeluaran kas, pemilik tidak dapat mengontrol

jumlah uang yang dikeluarkan.

Adapun catatan transaksi penjualan tunai sebagai berikut :

Gambar 4.2. Catatan transaksi penjualan tunai

Sumber: Toko Fauzan Banjarmasin

B. Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah dilakukan penulis pada Toko

Fauzan, bahwa selama ini pihak toko belum memiliki laporan keuangan.

Perusahaan hanya mencatat kas yang diterima atas setiap transaksi penjualan

tunai yang terjadi. Sedangkan untuk transaksi penjualan kredit, pembelian

tunai ataupun kredit dan transaksi yang berkaitan dengan operasional toko

tidak dilakukan pencatatan. Padahal hal tersebut diperlukan sebagai dasar

disusunnya laporan keuangan.

Terkait hal tersebut penulis akan memaparkan tentang langkah-langkah

penerapan akuntansi pokok untuk menyusun laporan keuangan pada Toko

Fauzan sebagai berikut :

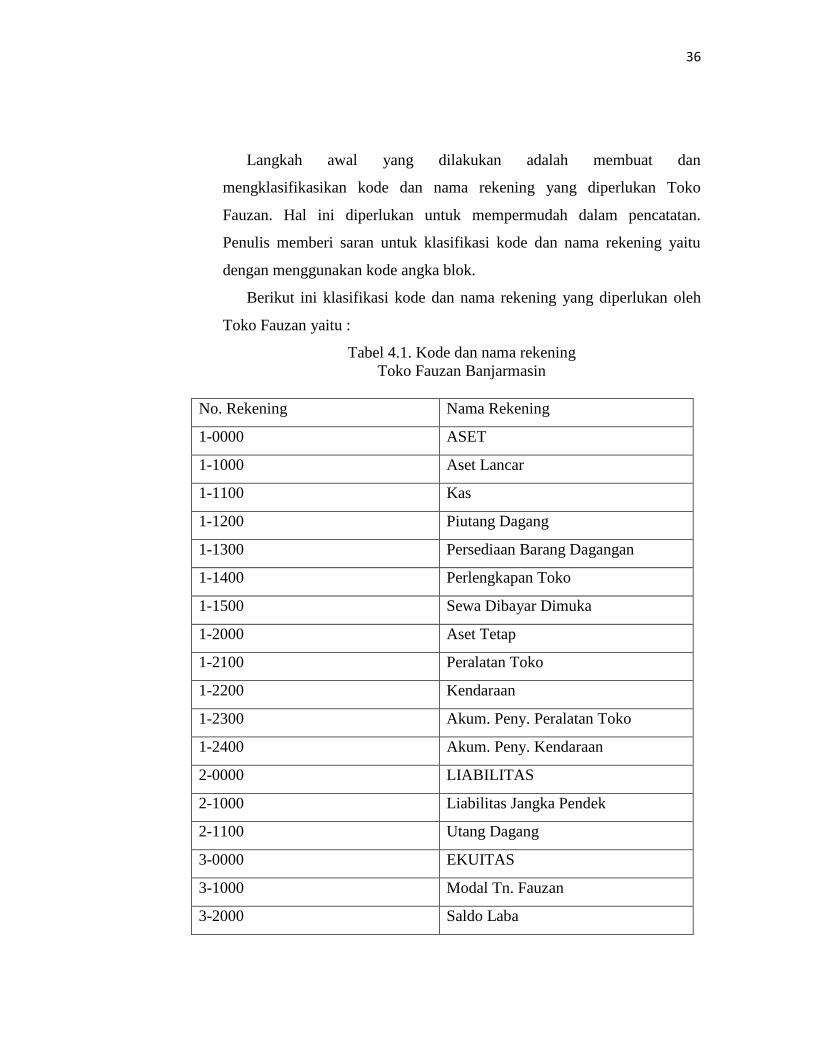

1. Membuat dan mengklasifikasikan kode dan nama rekening yang

diperlukan Toko Fauzan Banjarmasin

36

Langkah awal yang dilakukan adalah membuat dan

mengklasifikasikan kode dan nama rekening yang diperlukan Toko

Fauzan. Hal ini diperlukan untuk mempermudah dalam pencatatan.

Penulis memberi saran untuk klasifikasi kode dan nama rekening yaitu

dengan menggunakan kode angka blok.

Berikut ini klasifikasi kode dan nama rekening yang diperlukan oleh

Toko Fauzan yaitu :

Tabel 4.1. Kode dan nama rekening

Toko Fauzan Banjarmasin

No. Rekening Nama Rekening

1-0000 ASET

1-1000 Aset Lancar

1-1100 Kas

1-1200 Piutang Dagang

1-1300 Persediaan Barang Dagangan

1-1400 Perlengkapan Toko

1-1500 Sewa Dibayar Dimuka

1-2000 Aset Tetap

1-2100 Peralatan Toko

1-2200 Kendaraan

1-2300 Akum. Peny. Peralatan Toko

1-2400 Akum. Peny. Kendaraan

2-0000 LIABILITAS

2-1000 Liabilitas Jangka Pendek

2-1100 Utang Dagang

3-0000 EKUITAS

3-1000 Modal Tn. Fauzan

3-2000 Saldo Laba

37

3-3000 Ikhtisar Laba/Rugi

3-4000 Prive Tn. Fauzan

4-0000 PENDAPATAN

4-1000 Penjualan

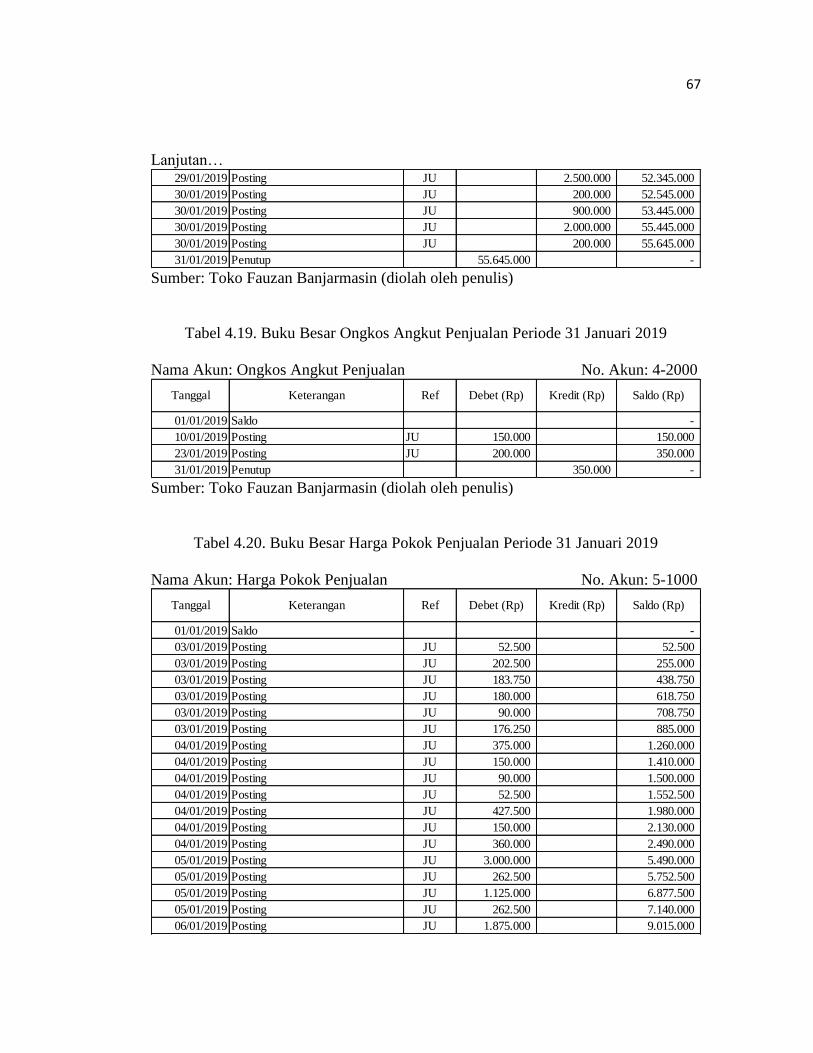

4-2000 Ongkos Angkut Penjualan

5-0000 HARGA POKOK PENJUALAN

5-1000 Harga Pokok Penjualan

6-0000 BEBAN BEBAN

6-1000 Beban Gaji dan Upah

6-2000 Beban Perlengkapan Toko

6-3000 Beban Sewa

6-4000 Beban Penyusutan Peralatan Toko

6-5000 Beban Penyusutan Kendaraan

6-6000 Beban Listrik

6-7000 Beban Lain-lain

Sumber: Diolah oleh penulis

2. Membuat daftar aset tetap Toko Fauzan

Berdasarkan hasil penelitian yang penulis lakukan dengan metode

wawancara, berikut adalah daftar aset tetap yang ada pada Toko Fauzan

per 01 Januari 2019:

Tabel 4.2. Daftar Aset Tetap

Toko Fauzan Banjarmasin

Per 01 Januari 2019

No. Jenis Aset Tetap Umur

Ekonomis

Jumlah Tahun

Perolehan

Harga

Perolehan

1. Mobil Pick Up 7 Tahun 1 Maret 2010 90.000.000

2. Etalase Kayu 4 Tahun 5 Juni 2016 5.000.000

38

Sumber: Toko Fauzan Banjarmasin (diolah oleh penulis)

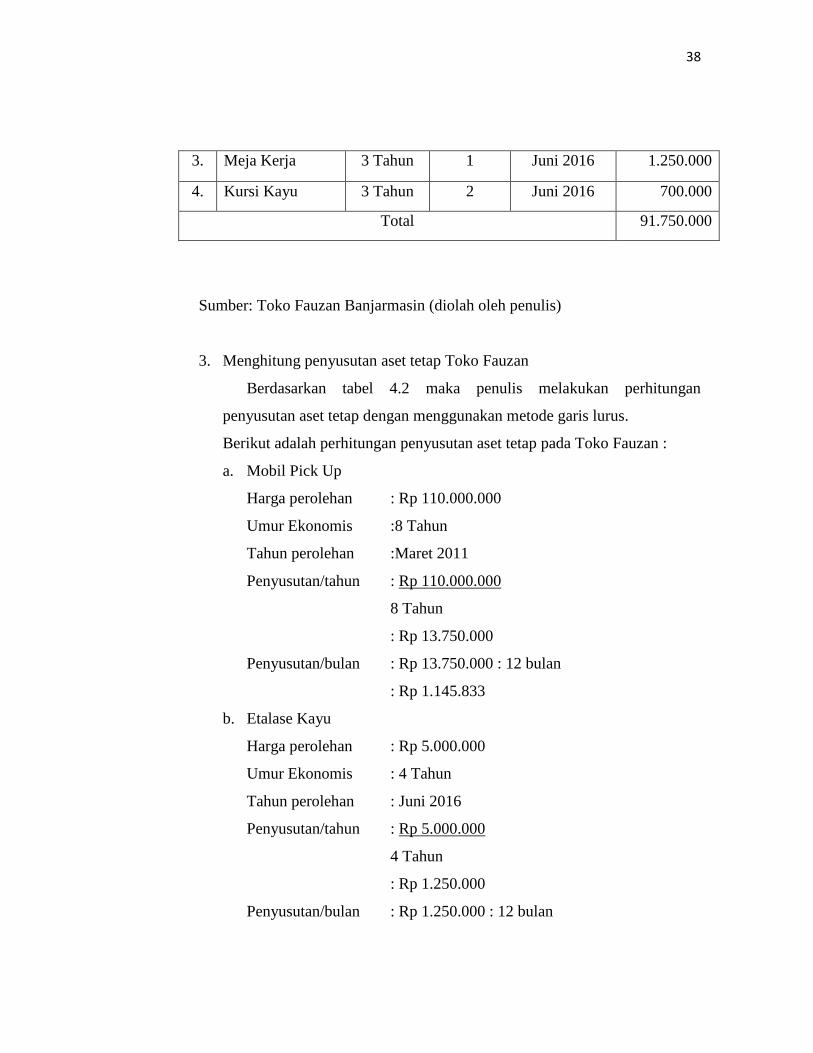

3. Menghitung penyusutan aset tetap Toko Fauzan

Berdasarkan tabel 4.2 maka penulis melakukan perhitungan

penyusutan aset tetap dengan menggunakan metode garis lurus.

Berikut adalah perhitungan penyusutan aset tetap pada Toko Fauzan :

a. Mobil Pick Up

Harga perolehan : Rp 110.000.000

Umur Ekonomis :8 Tahun

Tahun perolehan :Maret 2011

Penyusutan/tahun : Rp 110.000.000

8 Tahun

: Rp 13.750.000

Penyusutan/bulan : Rp 13.750.000 : 12 bulan

: Rp 1.145.833

b. Etalase Kayu

Harga perolehan : Rp 5.000.000

Umur Ekonomis : 4 Tahun

Tahun perolehan : Juni 2016

Penyusutan/tahun : Rp 5.000.000

4 Tahun

: Rp 1.250.000

Penyusutan/bulan : Rp 1.250.000 : 12 bulan

3. Meja Kerja 3 Tahun 1 Juni 2016 1.250.000

4. Kursi Kayu 3 Tahun 2 Juni 2016 700.000

Total 91.750.000

39

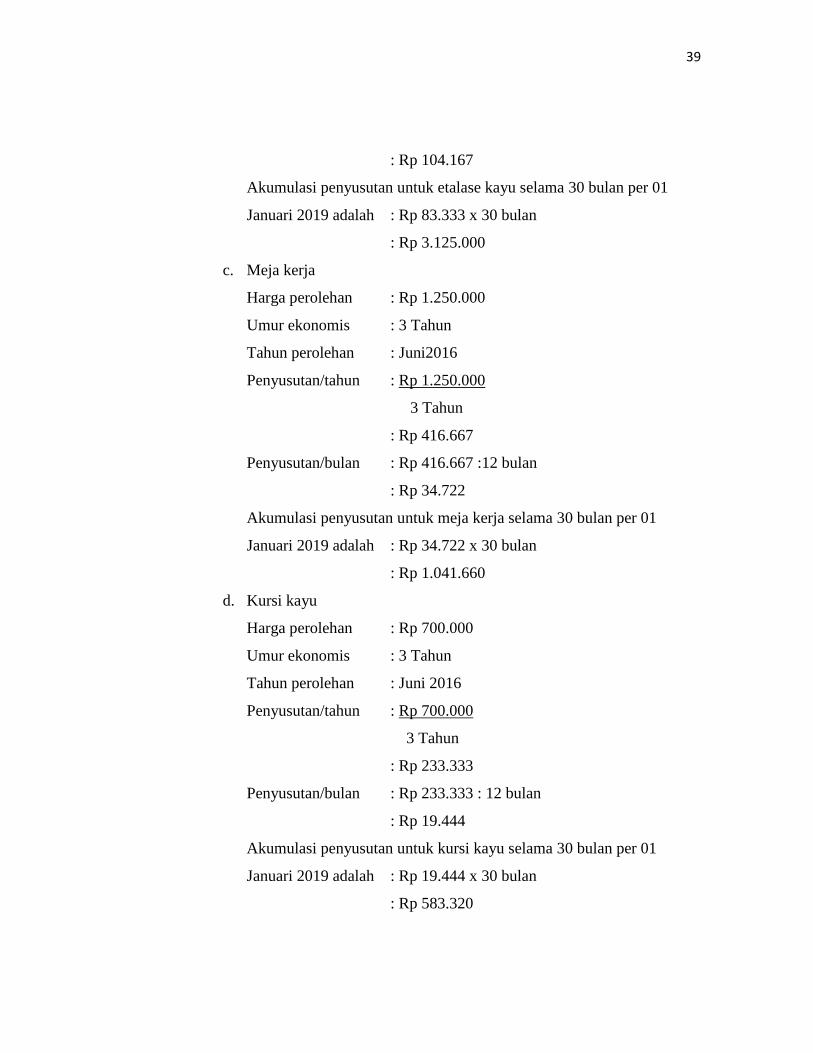

: Rp 104.167

Akumulasi penyusutan untuk etalase kayu selama 30 bulan per 01

Januari 2019 adalah : Rp 83.333 x 30 bulan

: Rp 3.125.000

c. Meja kerja

Harga perolehan : Rp 1.250.000

Umur ekonomis : 3 Tahun

Tahun perolehan : Juni2016

Penyusutan/tahun : Rp 1.250.000

3 Tahun

: Rp 416.667

Penyusutan/bulan : Rp 416.667 :12 bulan

: Rp 34.722

Akumulasi penyusutan untuk meja kerja selama 30 bulan per 01

Januari 2019 adalah : Rp 34.722 x 30 bulan

: Rp 1.041.660

d. Kursi kayu

Harga perolehan : Rp 700.000

Umur ekonomis : 3 Tahun

Tahun perolehan : Juni 2016

Penyusutan/tahun : Rp 700.000

3 Tahun

: Rp 233.333

Penyusutan/bulan : Rp 233.333 : 12 bulan

: Rp 19.444

Akumulasi penyusutan untuk kursi kayu selama 30 bulan per 01

Januari 2019 adalah : Rp 19.444 x 30 bulan

: Rp 583.320

40

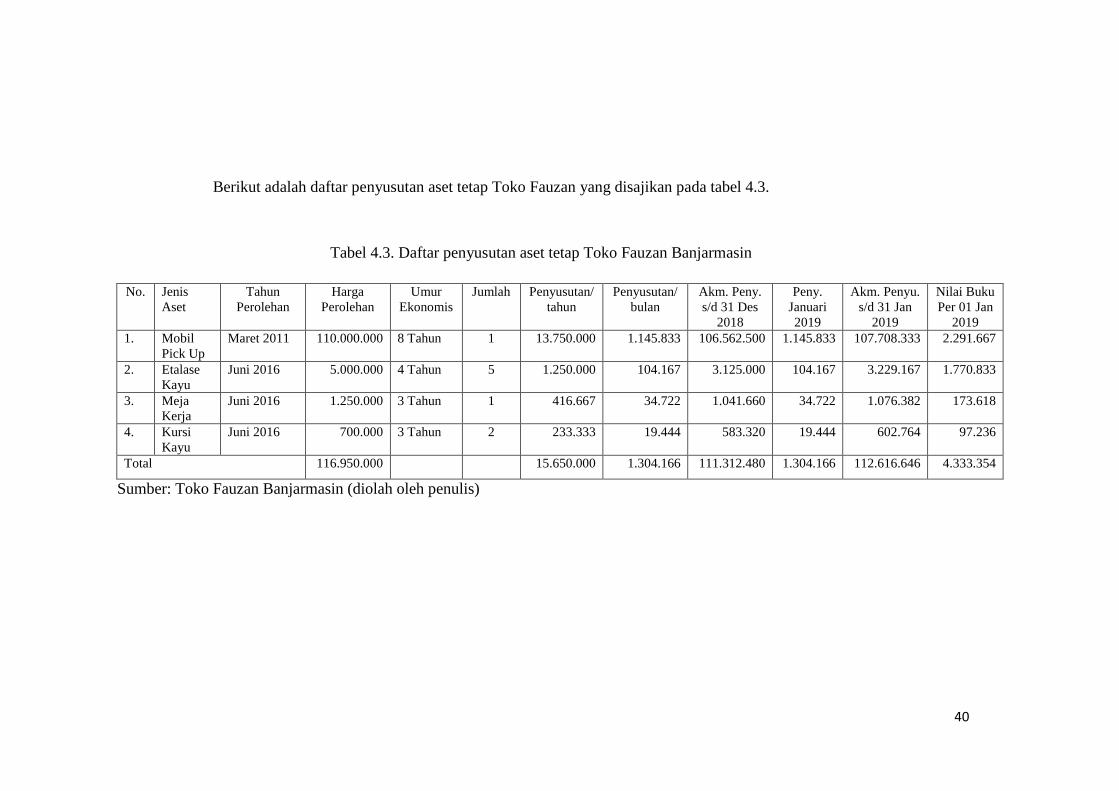

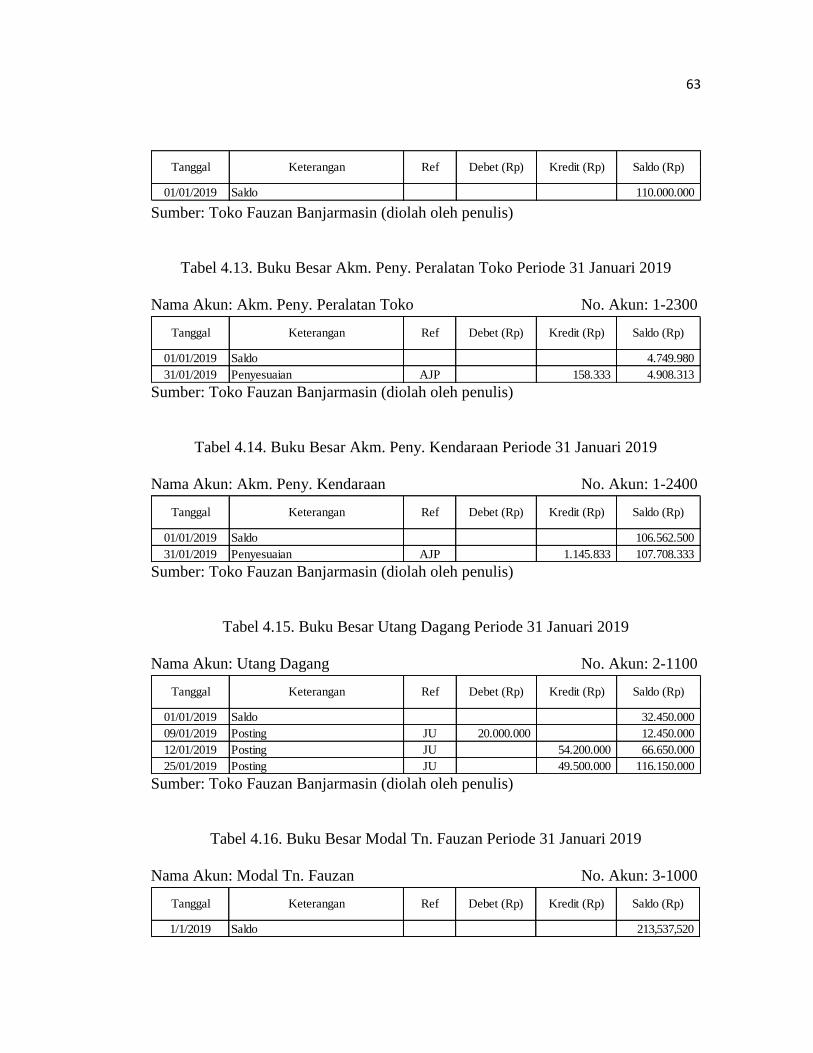

Berikut adalah daftar penyusutan aset tetap Toko Fauzan yang disajikan pada tabel 4.3.

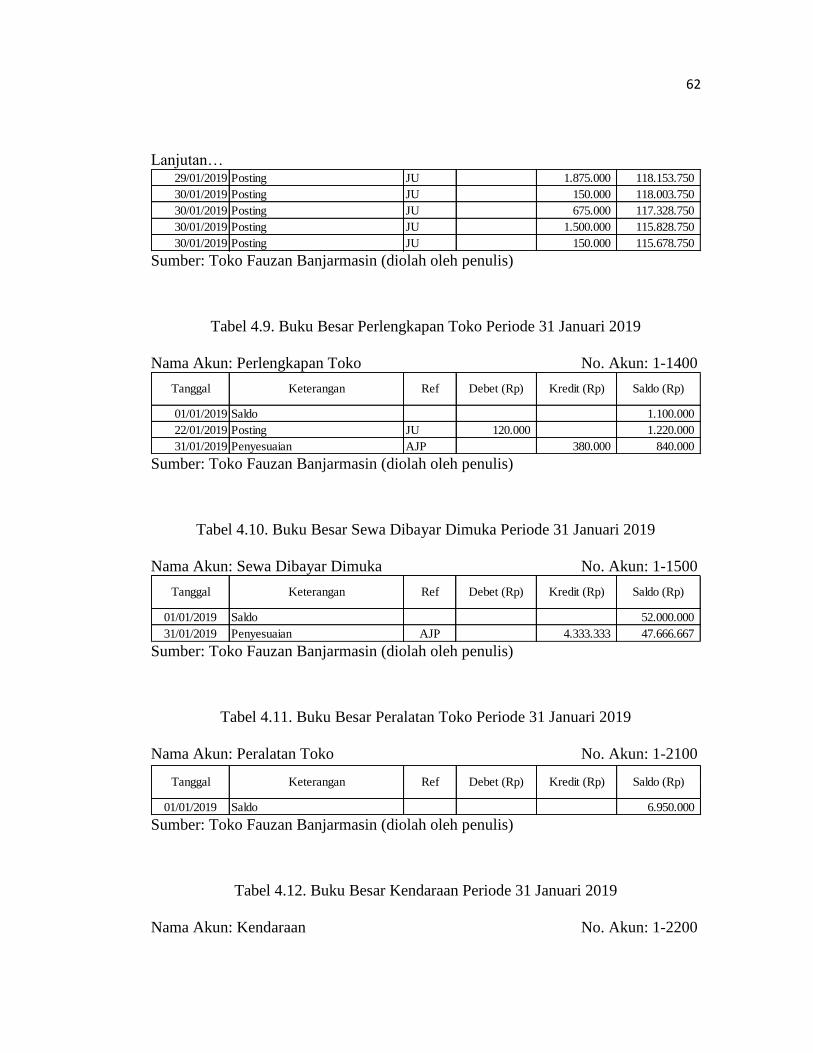

Tabel 4.3. Daftar penyusutan aset tetap Toko Fauzan Banjarmasin

Sumber: Toko Fauzan Banjarmasin (diolah oleh penulis)

No. Jenis

Aset

Tahun

Perolehan

Harga

Perolehan

Umur

Ekonomis

Jumlah Penyusutan/

tahun

Penyusutan/

bulan

Akm. Peny.

s/d 31 Des

2018

Peny.

Januari

2019

Akm. Penyu.

s/d 31 Jan

2019

Nilai Buku

Per 01 Jan

2019

1. Mobil

Pick Up

Maret 2011 110.000.000 8 Tahun 1 13.750.000 1.145.833 106.562.500 1.145.833 107.708.333 2.291.667

2. Etalase

Kayu

Juni 2016 5.000.000 4 Tahun 5 1.250.000 104.167 3.125.000 104.167 3.229.167 1.770.833

3. Meja

Kerja

Juni 2016 1.250.000 3 Tahun 1 416.667 34.722 1.041.660 34.722 1.076.382 173.618

4. Kursi

Kayu

Juni 2016 700.000 3 Tahun 2 233.333 19.444 583.320 19.444 602.764 97.236

Total 116.950.000 15.650.000 1.304.166 111.312.480 1.304.166 112.616.646 4.333.354

41

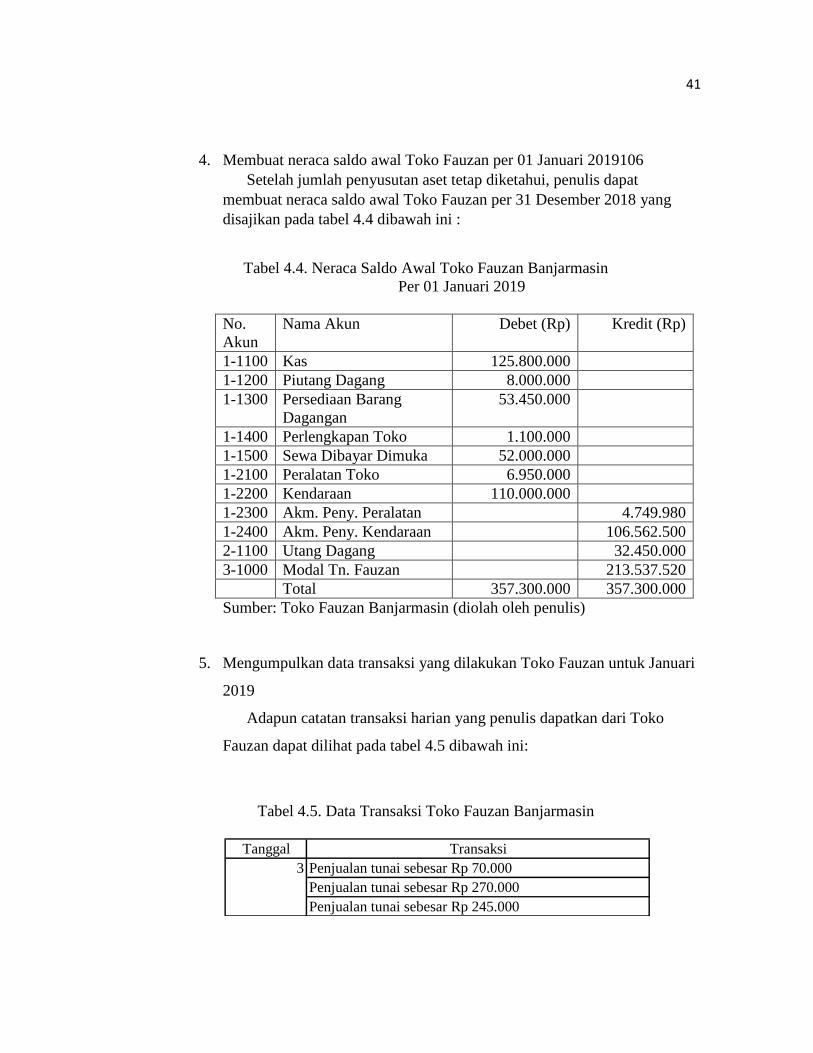

4. Membuat neraca saldo awal Toko Fauzan per 01 Januari 2019106

Setelah jumlah penyusutan aset tetap diketahui, penulis dapat

membuat neraca saldo awal Toko Fauzan per 31 Desember 2018 yang

disajikan pada tabel 4.4 dibawah ini :

Tabel 4.4. Neraca Saldo Awal Toko Fauzan Banjarmasin

Per 01 Januari 2019

No.

Akun

Nama Akun Debet (Rp) Kredit (Rp)

1-1100 Kas 125.800.000

1-1200 Piutang Dagang 8.000.000

1-1300 Persediaan Barang

Dagangan

53.450.000

1-1400 Perlengkapan Toko 1.100.000

1-1500 Sewa Dibayar Dimuka 52.000.000

1-2100 Peralatan Toko 6.950.000

1-2200 Kendaraan 110.000.000

1-2300 Akm. Peny. Peralatan 4.749.980

1-2400 Akm. Peny. Kendaraan 106.562.500

2-1100 Utang Dagang 32.450.000

3-1000 Modal Tn. Fauzan 213.537.520

Total 357.300.000 357.300.000

Sumber: Toko Fauzan Banjarmasin (diolah oleh penulis)

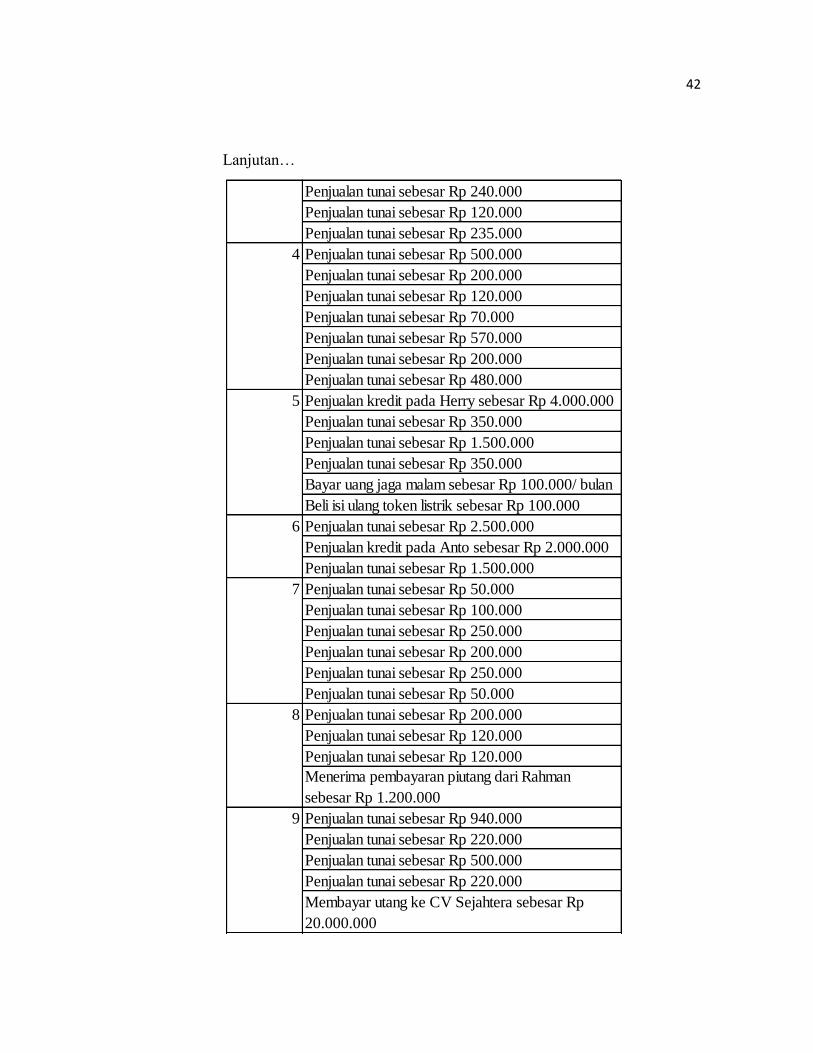

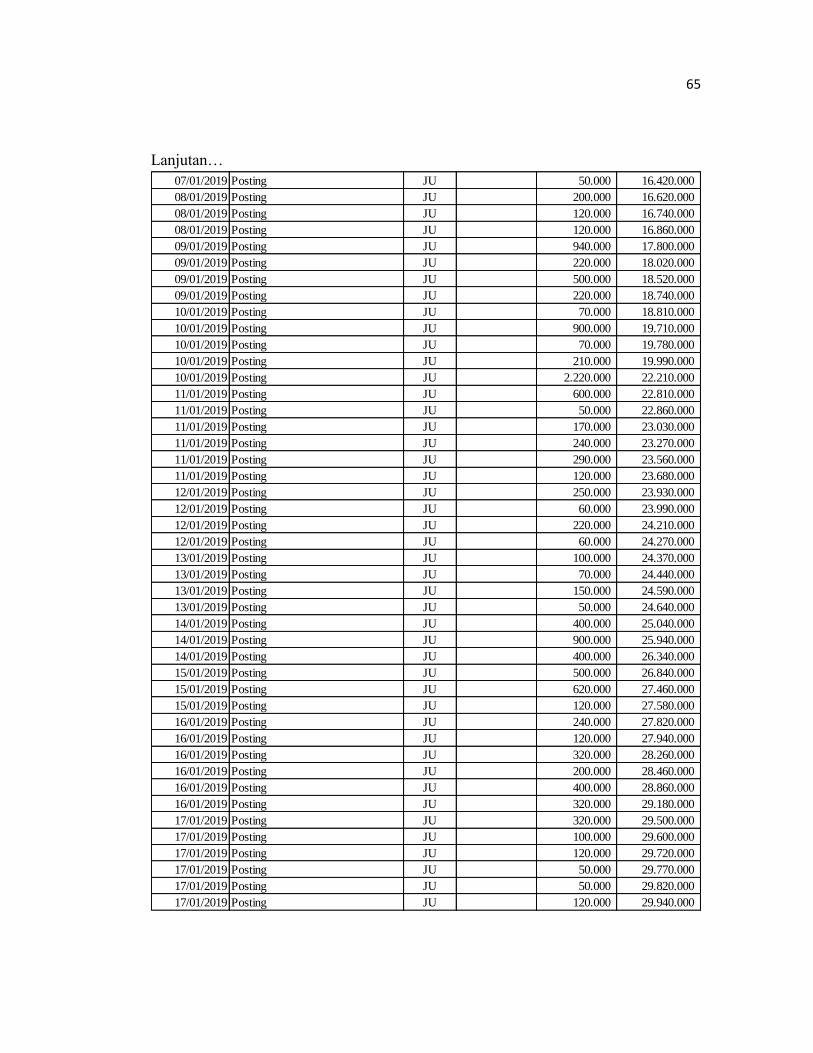

5. Mengumpulkan data transaksi yang dilakukan Toko Fauzan untuk Januari

2019

Adapun catatan transaksi harian yang penulis dapatkan dari Toko

Fauzan dapat dilihat pada tabel 4.5 dibawah ini:

Tabel 4.5. Data Transaksi Toko Fauzan Banjarmasin

Tanggal

3 Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 270.000

Penjualan tunai sebesar Rp 245.000

Transaksi

42

Lanjutan…

Penjualan tunai sebesar Rp 240.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 235.000

4 Penjualan tunai sebesar Rp 500.000

Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 570.000

Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 480.000

5 Penjualan kredit pada Herry sebesar Rp 4.000.000

Penjualan tunai sebesar Rp 350.000

Penjualan tunai sebesar Rp 1.500.000

Penjualan tunai sebesar Rp 350.000

Bayar uang jaga malam sebesar Rp 100.000/ bulan

Beli isi ulang token listrik sebesar Rp 100.000

6 Penjualan tunai sebesar Rp 2.500.000

Penjualan kredit pada Anto sebesar Rp 2.000.000

Penjualan tunai sebesar Rp 1.500.000

7 Penjualan tunai sebesar Rp 50.000

Penjualan tunai sebesar Rp 100.000

Penjualan tunai sebesar Rp 250.000

Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 250.000

Penjualan tunai sebesar Rp 50.000

8 Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 120.000

9 Penjualan tunai sebesar Rp 940.000

Penjualan tunai sebesar Rp 220.000

Penjualan tunai sebesar Rp 500.000

Penjualan tunai sebesar Rp 220.000

Menerima pembayaran piutang dari Rahman

sebesar Rp 1.200.000

Membayar utang ke CV Sejahtera sebesar Rp

20.000.000

43

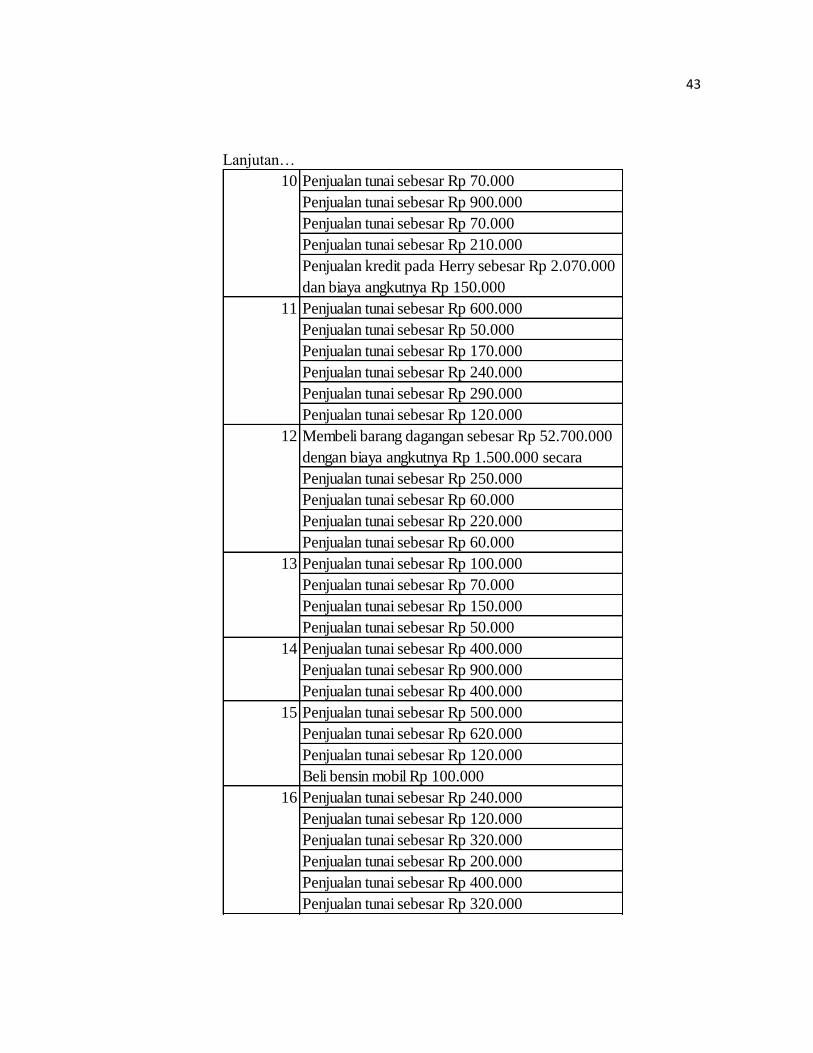

Lanjutan…

10 Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 900.000

Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 210.000

11 Penjualan tunai sebesar Rp 600.000

Penjualan tunai sebesar Rp 50.000

Penjualan tunai sebesar Rp 170.000

Penjualan tunai sebesar Rp 240.000

Penjualan tunai sebesar Rp 290.000

Penjualan tunai sebesar Rp 120.000

12

Penjualan tunai sebesar Rp 250.000

Penjualan tunai sebesar Rp 60.000

Penjualan tunai sebesar Rp 220.000

Penjualan tunai sebesar Rp 60.000

13 Penjualan tunai sebesar Rp 100.000

Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 150.000

Penjualan tunai sebesar Rp 50.000

14 Penjualan tunai sebesar Rp 400.000

Penjualan tunai sebesar Rp 900.000

Penjualan tunai sebesar Rp 400.000

15

16 Penjualan tunai sebesar Rp 240.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 320.000

Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 400.000

Penjualan tunai sebesar Rp 320.000

Penjualan tunai sebesar Rp 120.000

Beli bensin mobil Rp 100.000

Penjualan tunai sebesar Rp 500.000

Penjualan tunai sebesar Rp 620.000

Penjualan kredit pada Herry sebesar Rp 2.070.000

dan biaya angkutnya Rp 150.000

Membeli barang dagangan sebesar Rp 52.700.000

dengan biaya angkutnya Rp 1.500.000 secara

44

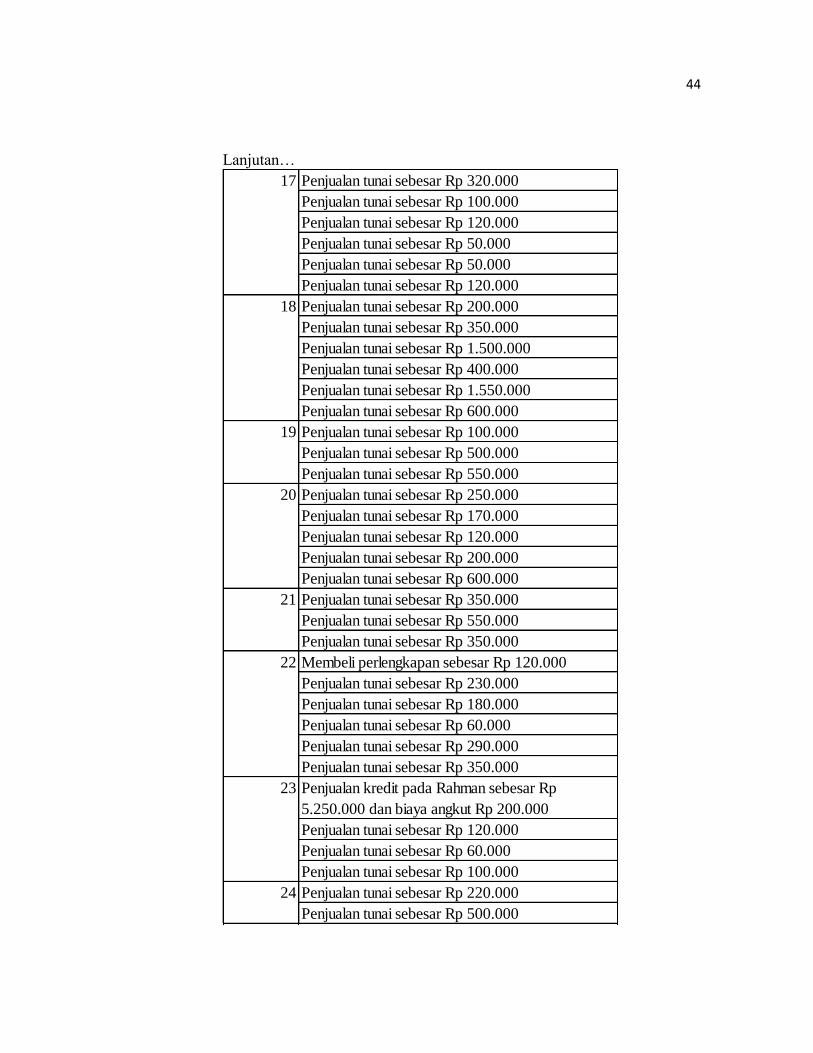

Lanjutan…

17 Penjualan tunai sebesar Rp 320.000

Penjualan tunai sebesar Rp 100.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 50.000

Penjualan tunai sebesar Rp 50.000

Penjualan tunai sebesar Rp 120.000

18 Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 350.000

Penjualan tunai sebesar Rp 1.500.000

Penjualan tunai sebesar Rp 400.000

Penjualan tunai sebesar Rp 1.550.000

Penjualan tunai sebesar Rp 600.000

19 Penjualan tunai sebesar Rp 100.000

Penjualan tunai sebesar Rp 500.000

Penjualan tunai sebesar Rp 550.000

20 Penjualan tunai sebesar Rp 250.000

Penjualan tunai sebesar Rp 170.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 600.000

21 Penjualan tunai sebesar Rp 350.000

Penjualan tunai sebesar Rp 550.000

Penjualan tunai sebesar Rp 350.000

22 Membeli perlengkapan sebesar Rp 120.000

Penjualan tunai sebesar Rp 230.000

Penjualan tunai sebesar Rp 180.000

Penjualan tunai sebesar Rp 60.000

Penjualan tunai sebesar Rp 290.000

Penjualan tunai sebesar Rp 350.000

23

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 60.000

Penjualan tunai sebesar Rp 100.000

24 Penjualan tunai sebesar Rp 220.000

Penjualan tunai sebesar Rp 500.000

Penjualan kredit pada Rahman sebesar Rp

5.250.000 dan biaya angkut Rp 200.000

45

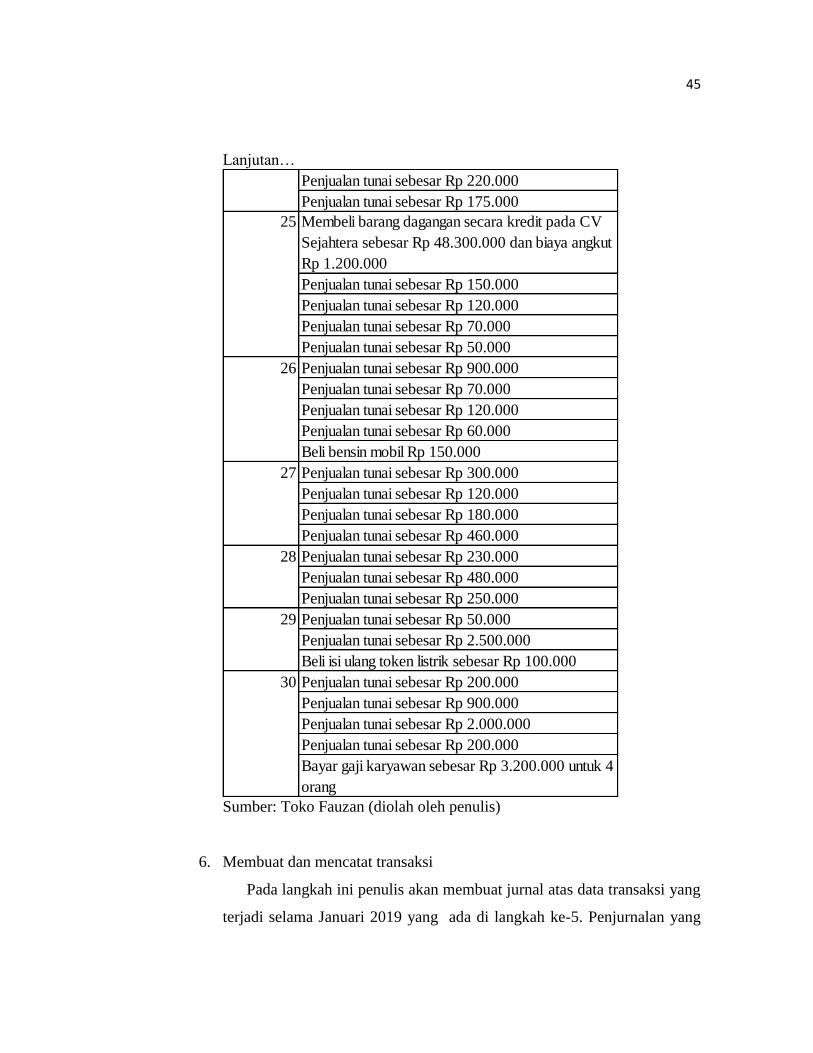

Lanjutan…

Sumber: Toko Fauzan (diolah oleh penulis)

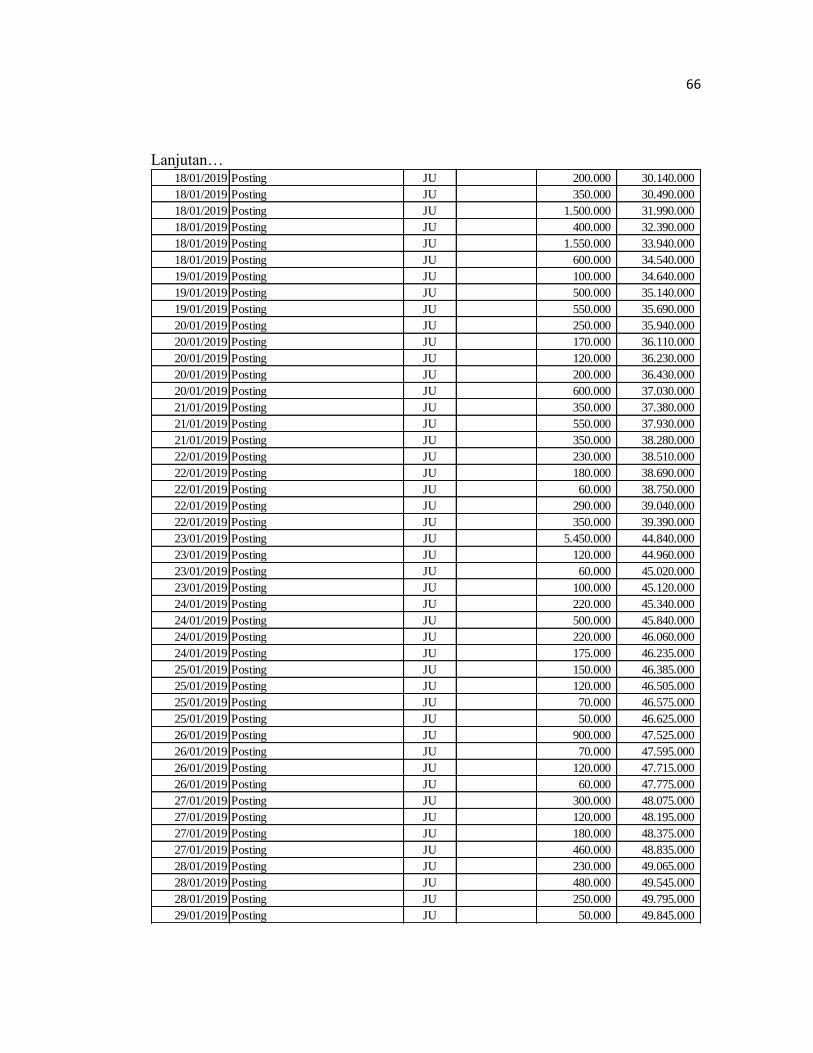

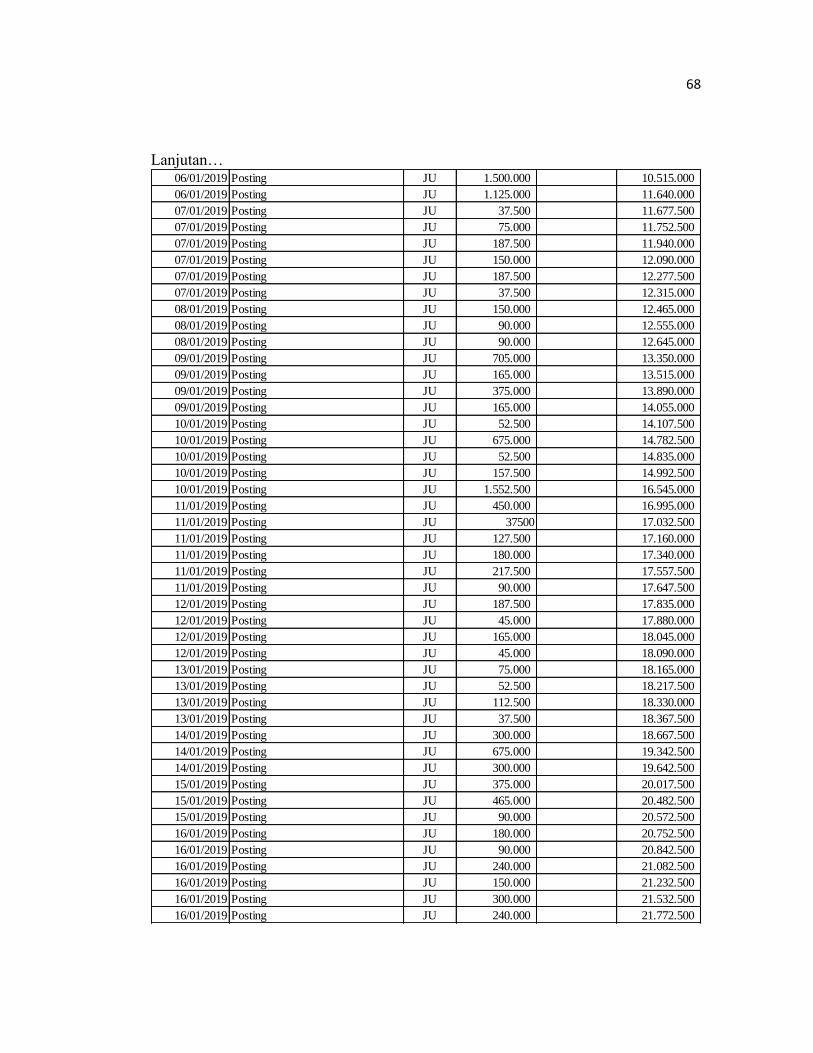

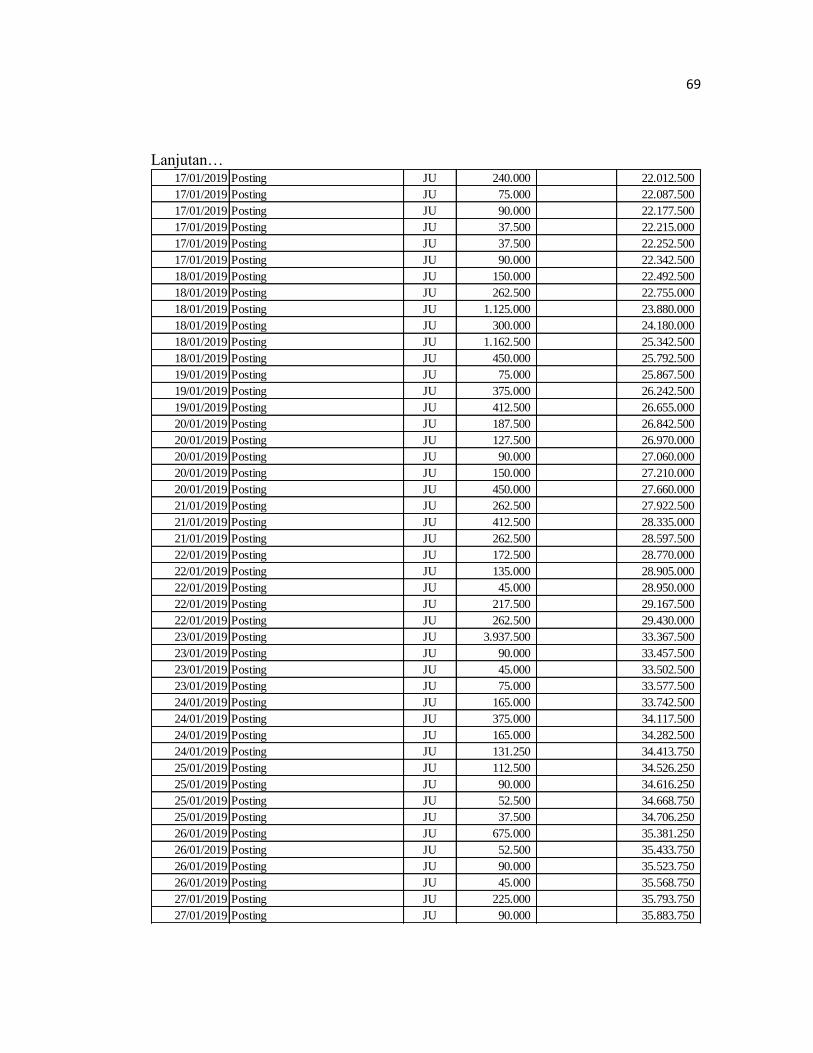

6. Membuat dan mencatat transaksi

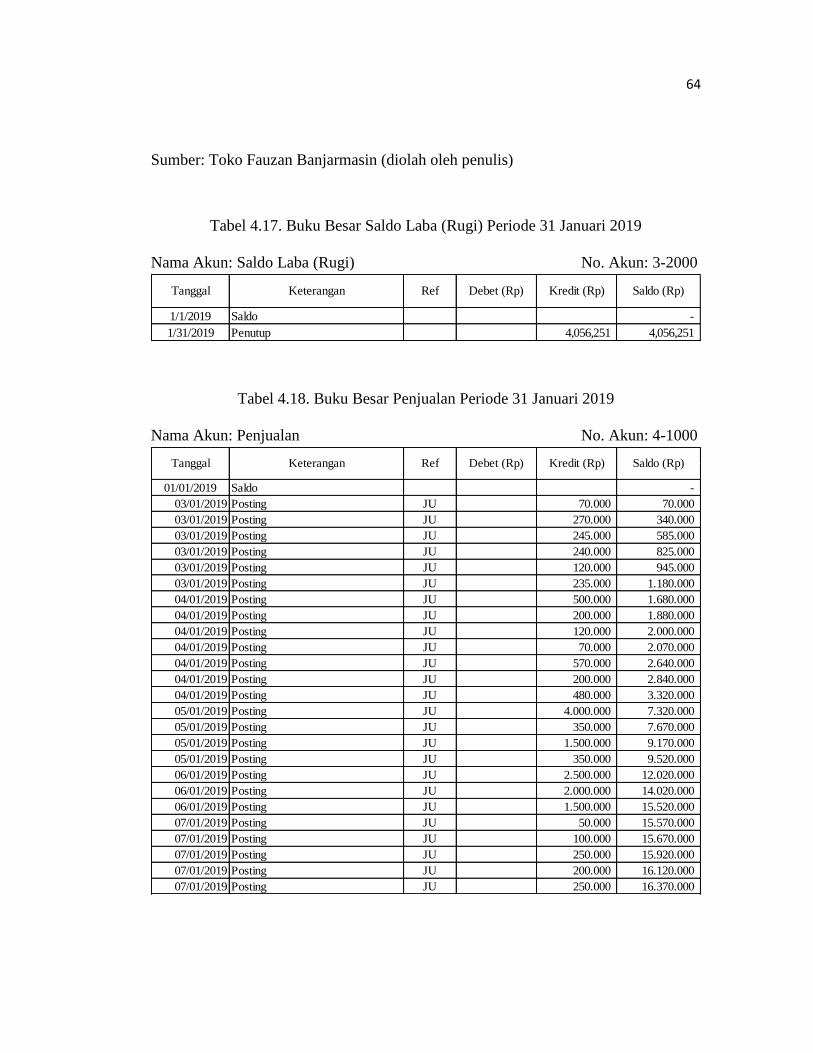

Pada langkah ini penulis akan membuat jurnal atas data transaksi yang

terjadi selama Januari 2019 yang ada di langkah ke-5. Penjurnalan yang

Penjualan tunai sebesar Rp 220.000

Penjualan tunai sebesar Rp 175.000

25

Penjualan tunai sebesar Rp 150.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 50.000

26 Penjualan tunai sebesar Rp 900.000

Penjualan tunai sebesar Rp 70.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 60.000

Beli bensin mobil Rp 150.000

27 Penjualan tunai sebesar Rp 300.000

Penjualan tunai sebesar Rp 120.000

Penjualan tunai sebesar Rp 180.000

Penjualan tunai sebesar Rp 460.000

28 Penjualan tunai sebesar Rp 230.000

Penjualan tunai sebesar Rp 480.000

Penjualan tunai sebesar Rp 250.000

29 Penjualan tunai sebesar Rp 50.000

Penjualan tunai sebesar Rp 2.500.000

Beli isi ulang token listrik sebesar Rp 100.000

30 Penjualan tunai sebesar Rp 200.000

Penjualan tunai sebesar Rp 900.000

Penjualan tunai sebesar Rp 2.000.000

Penjualan tunai sebesar Rp 200.000

Membeli barang dagangan secara kredit pada CV

Sejahtera sebesar Rp 48.300.000 dan biaya angkut

Rp 1.200.000

Bayar gaji karyawan sebesar Rp 3.200.000 untuk 4

orang

46

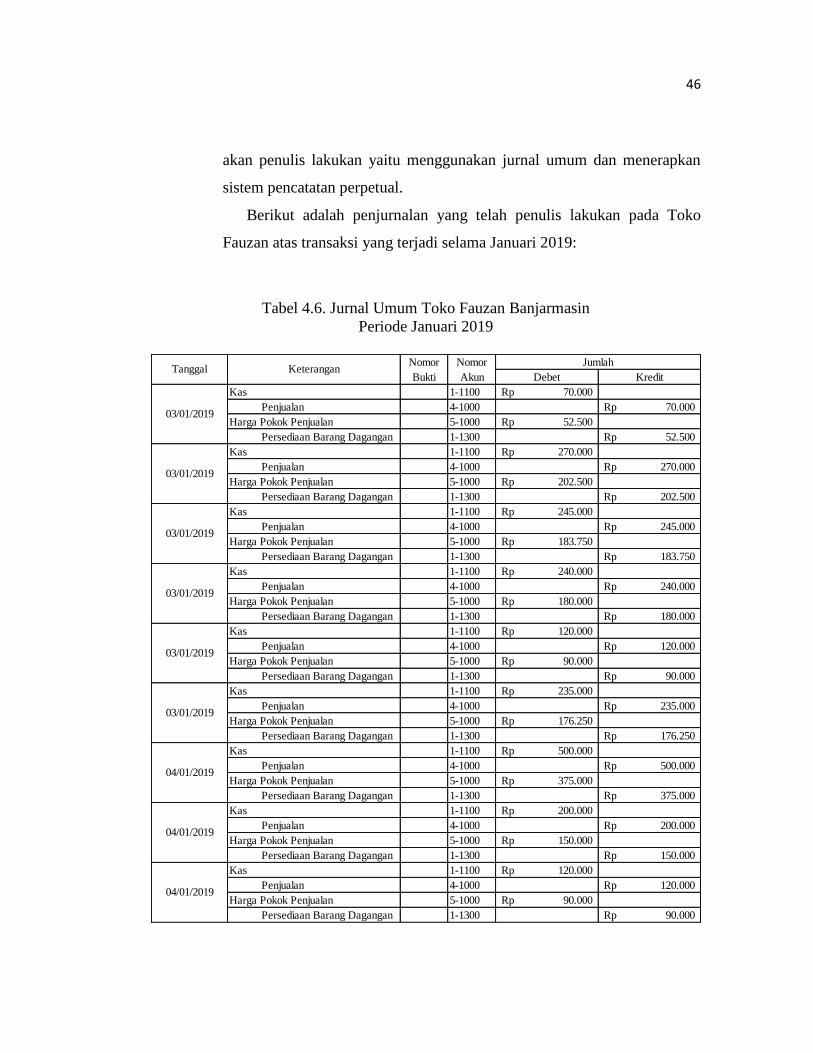

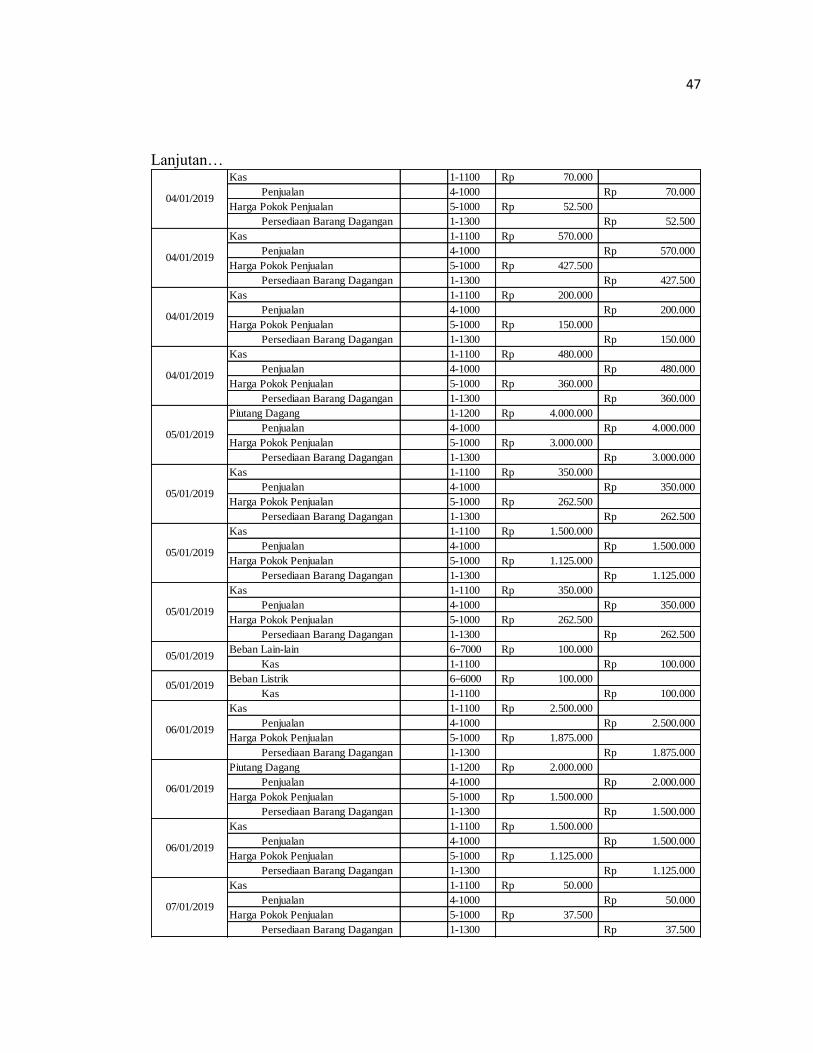

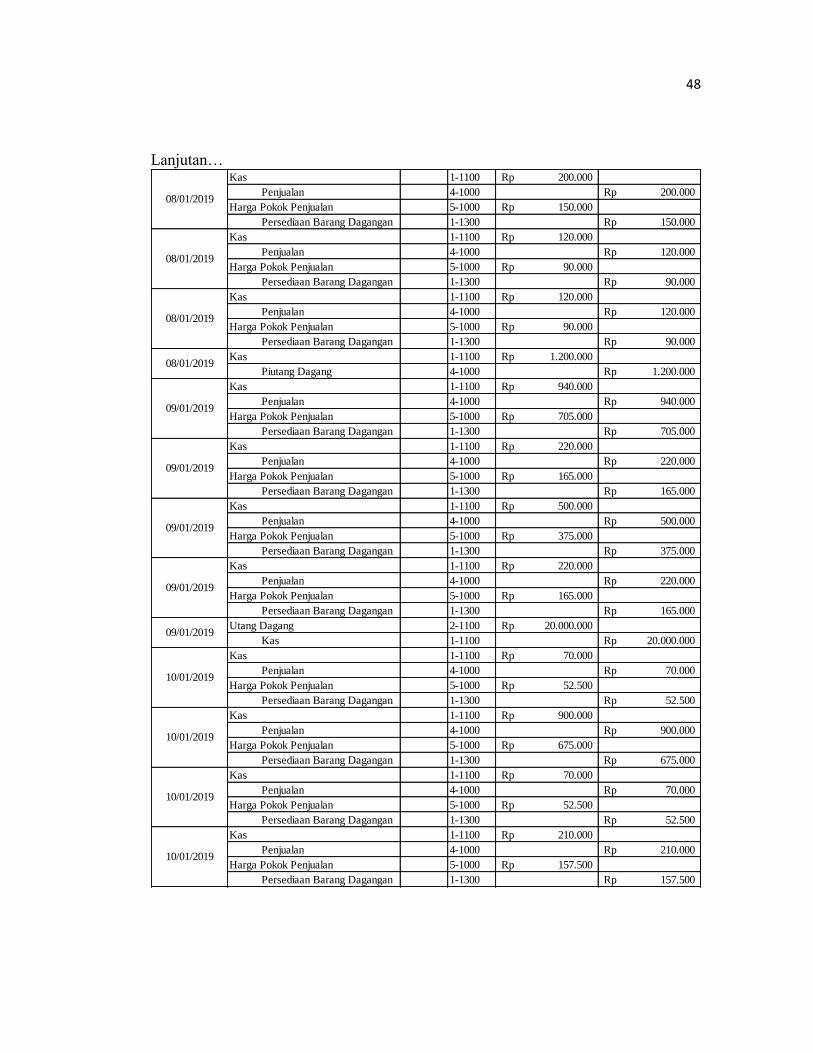

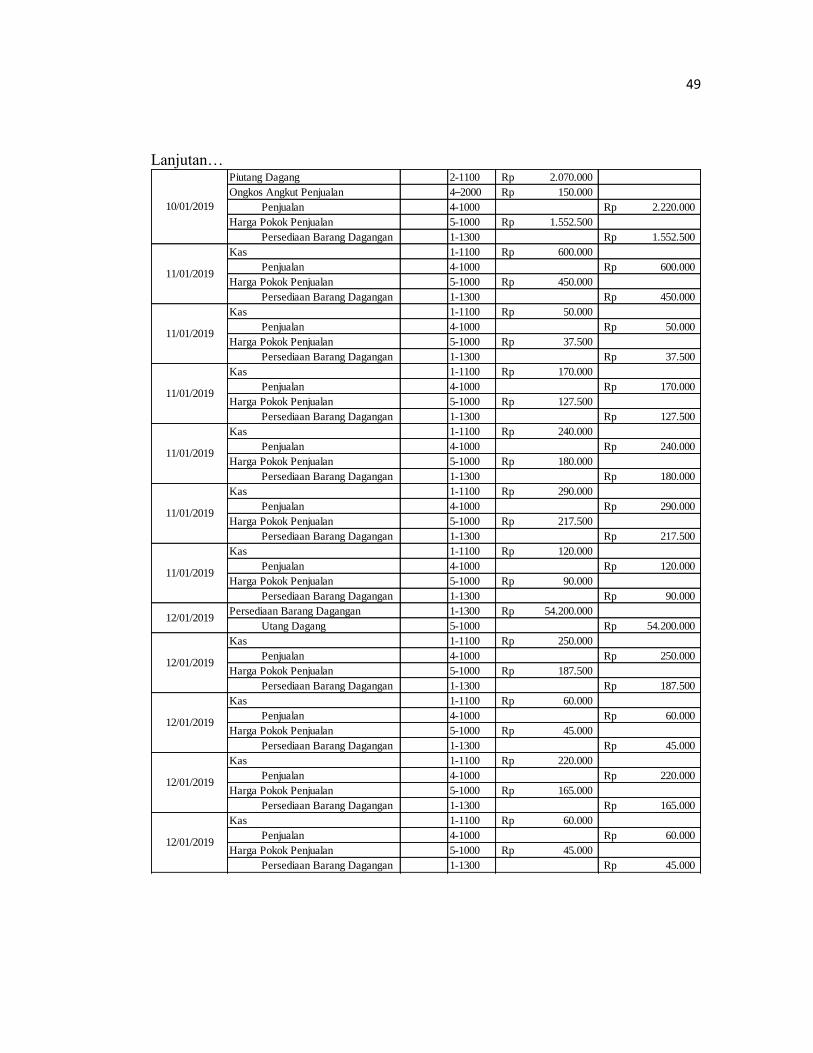

akan penulis lakukan yaitu menggunakan jurnal umum dan menerapkan

sistem pencatatan perpetual.

Berikut adalah penjurnalan yang telah penulis lakukan pada Toko

Fauzan atas transaksi yang terjadi selama Januari 2019:

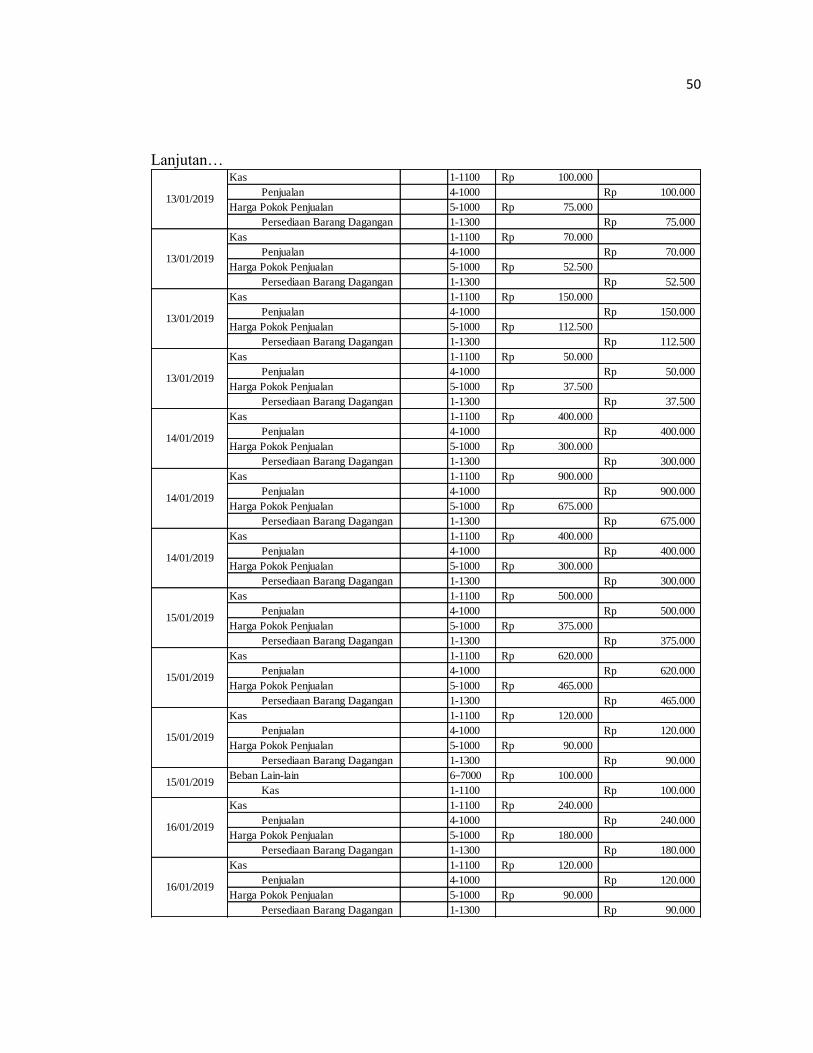

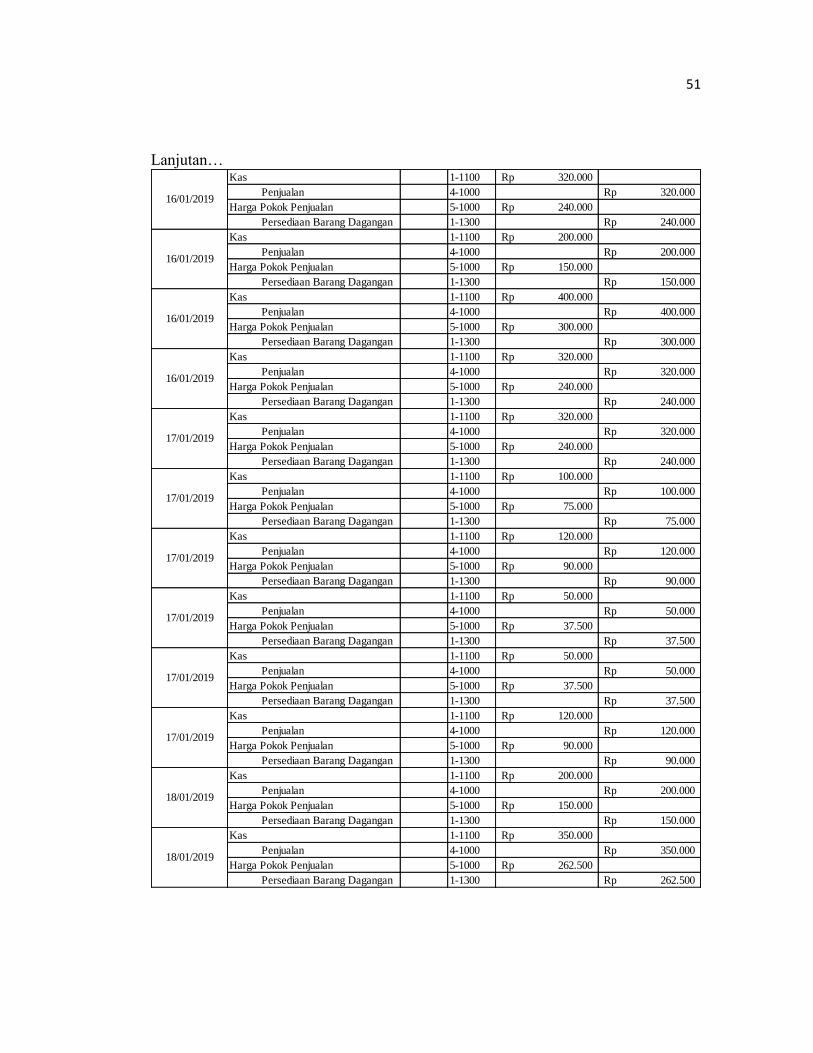

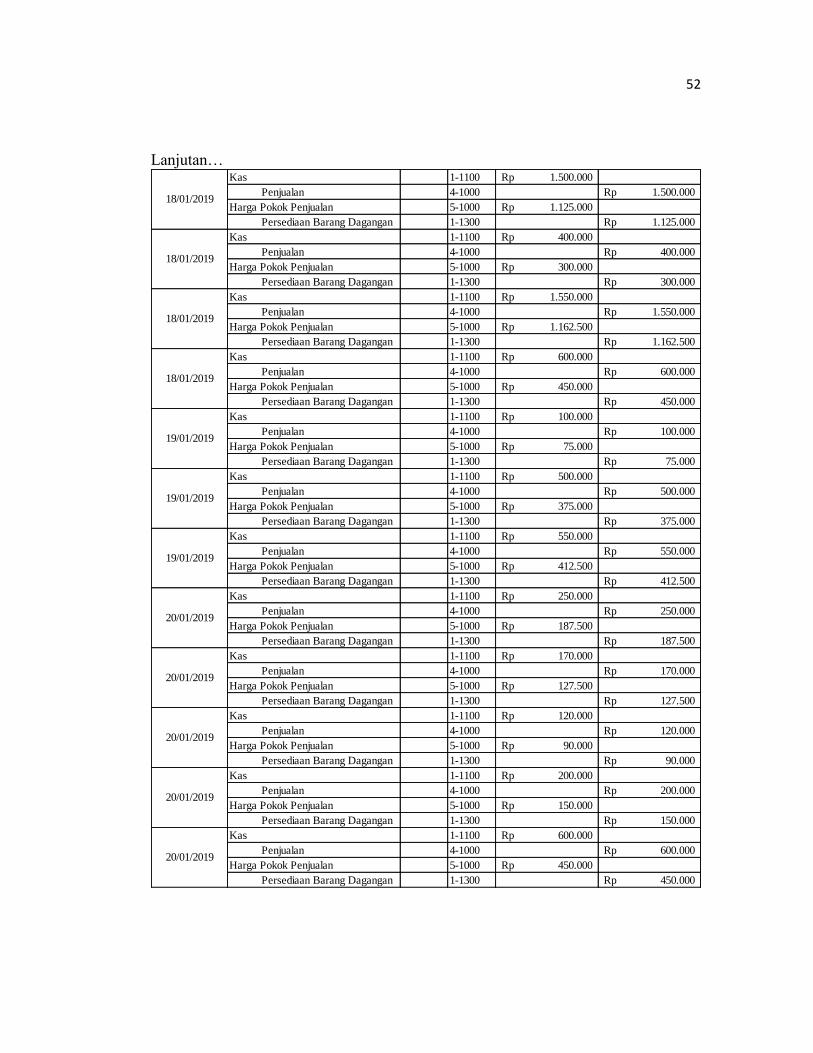

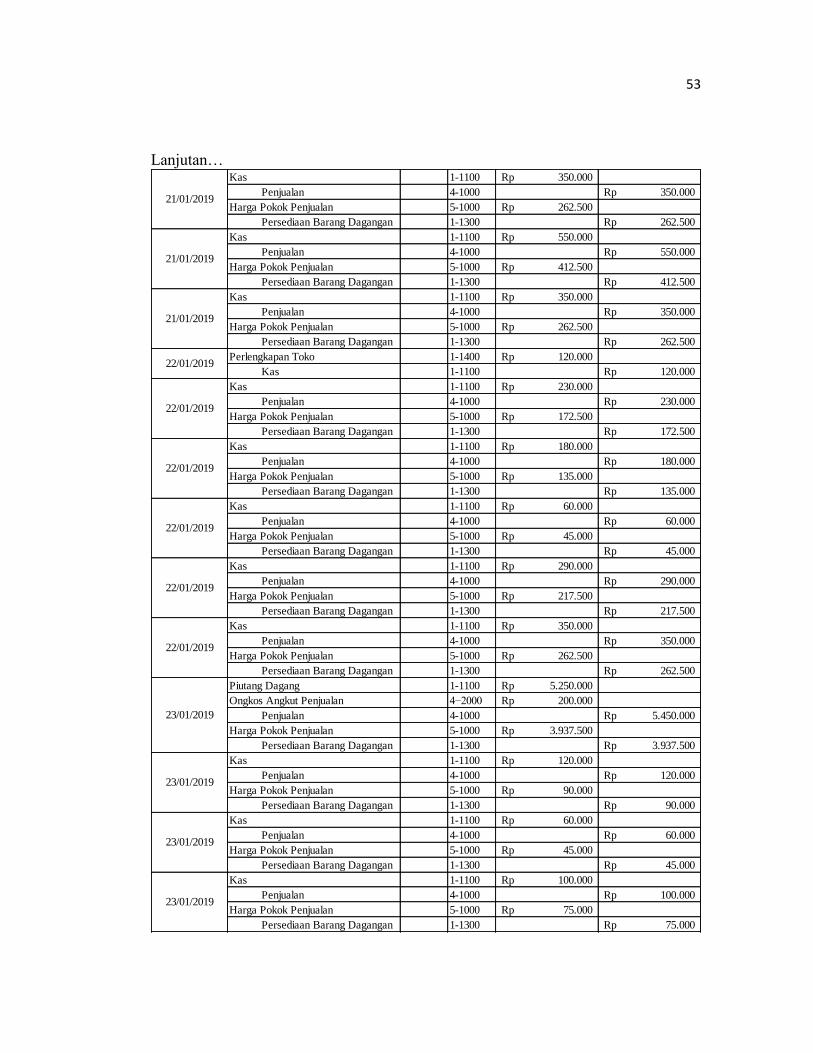

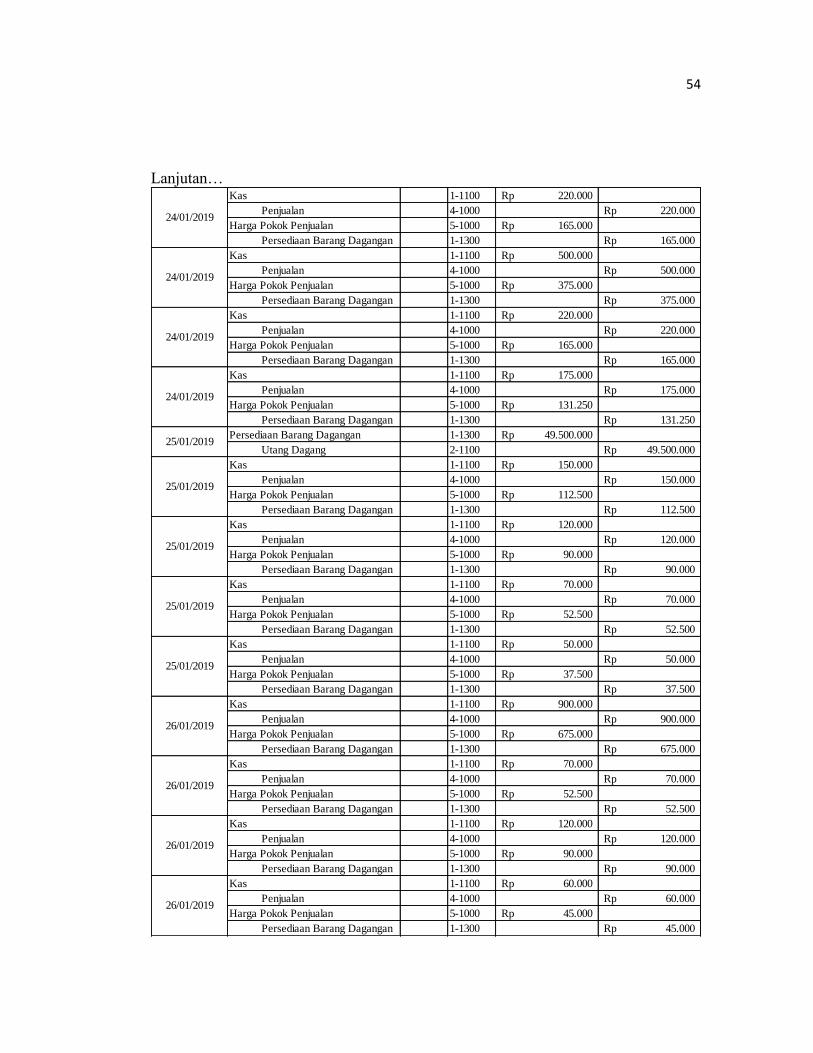

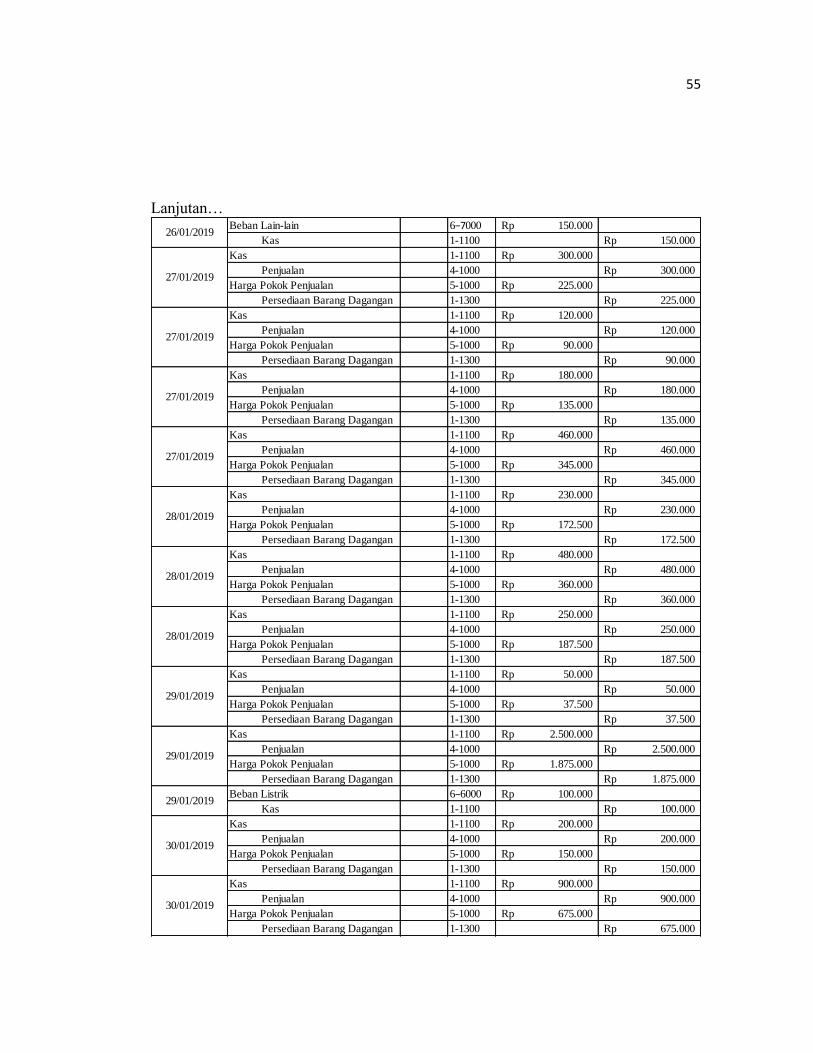

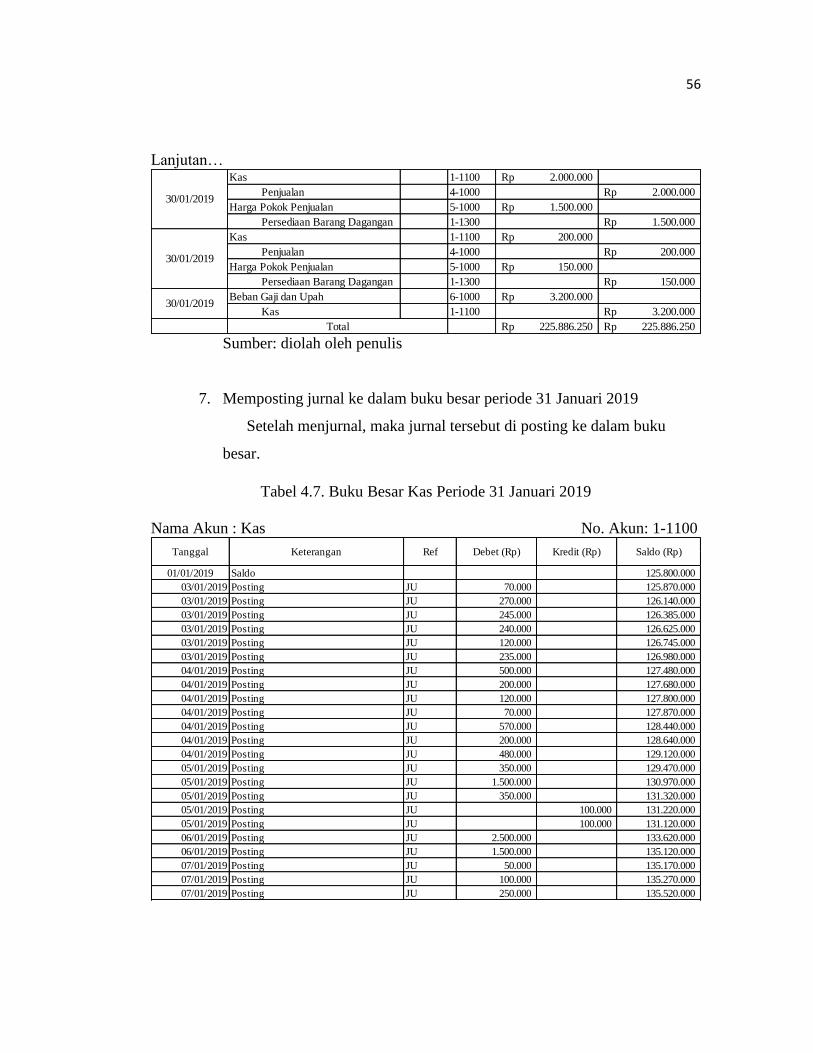

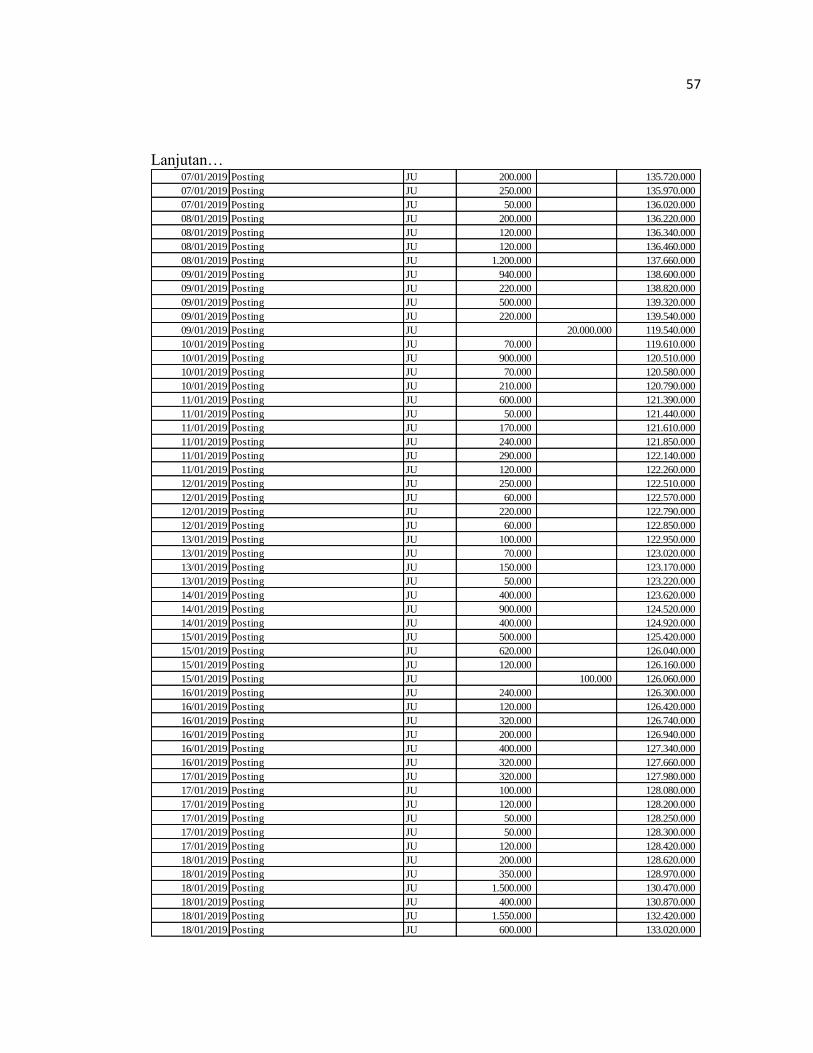

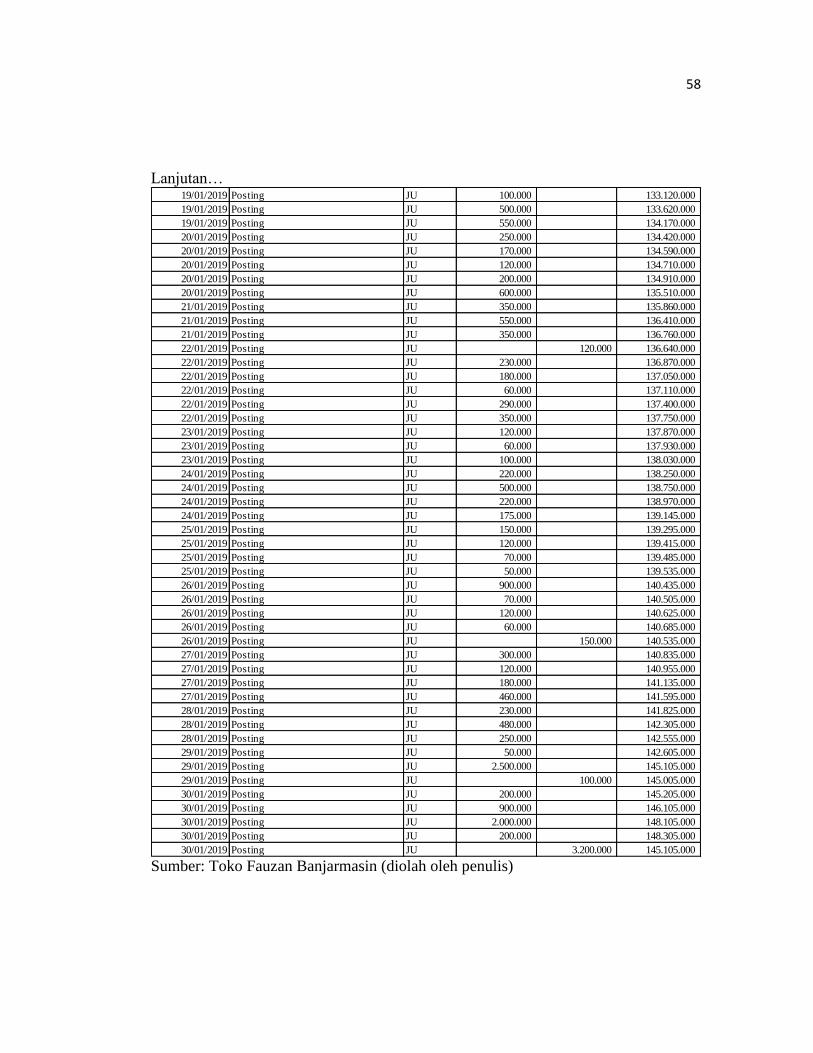

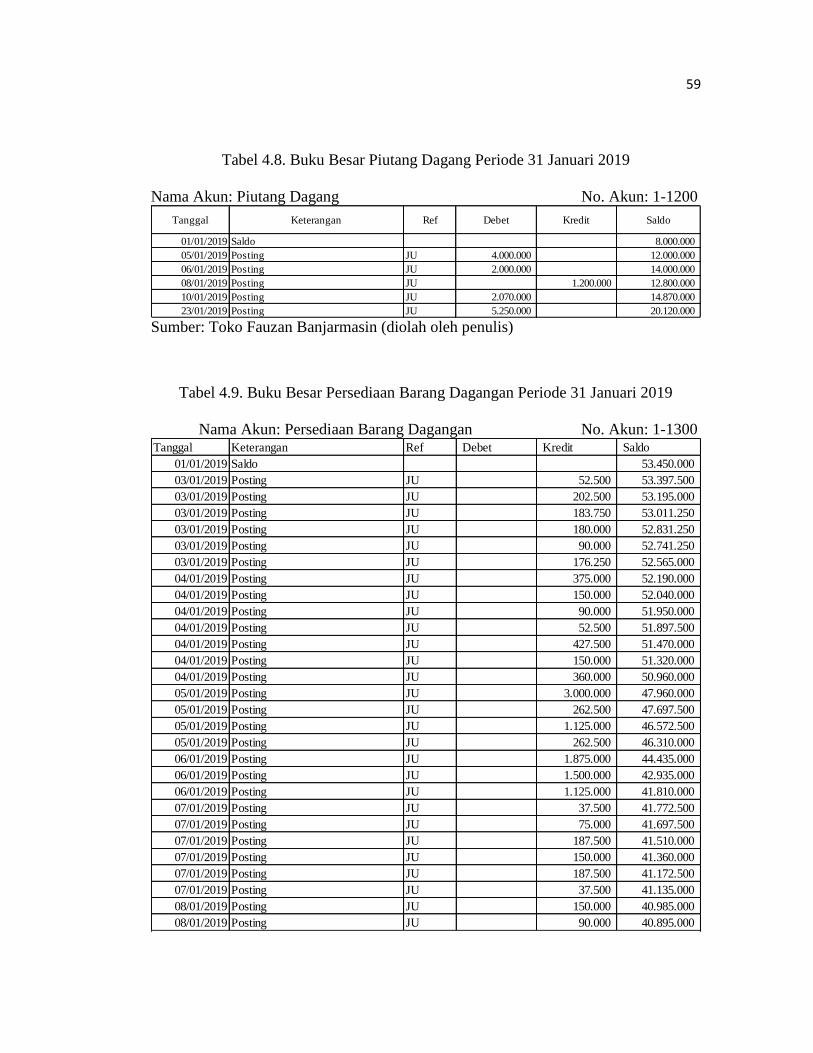

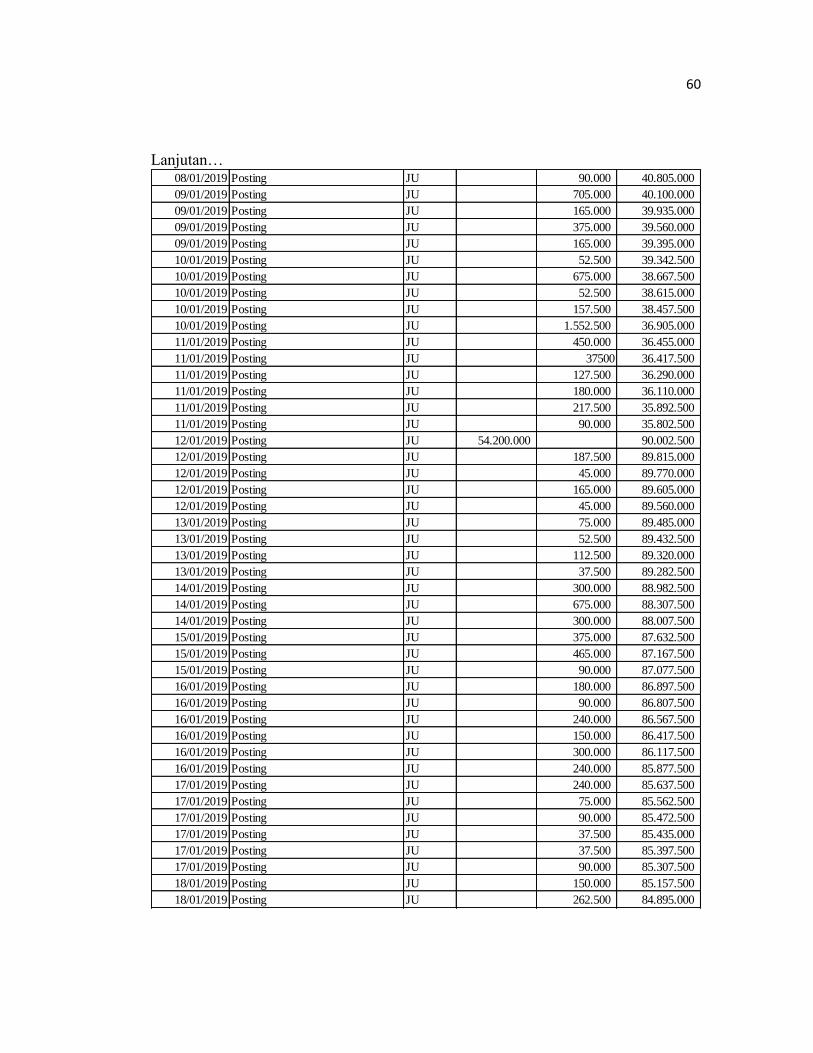

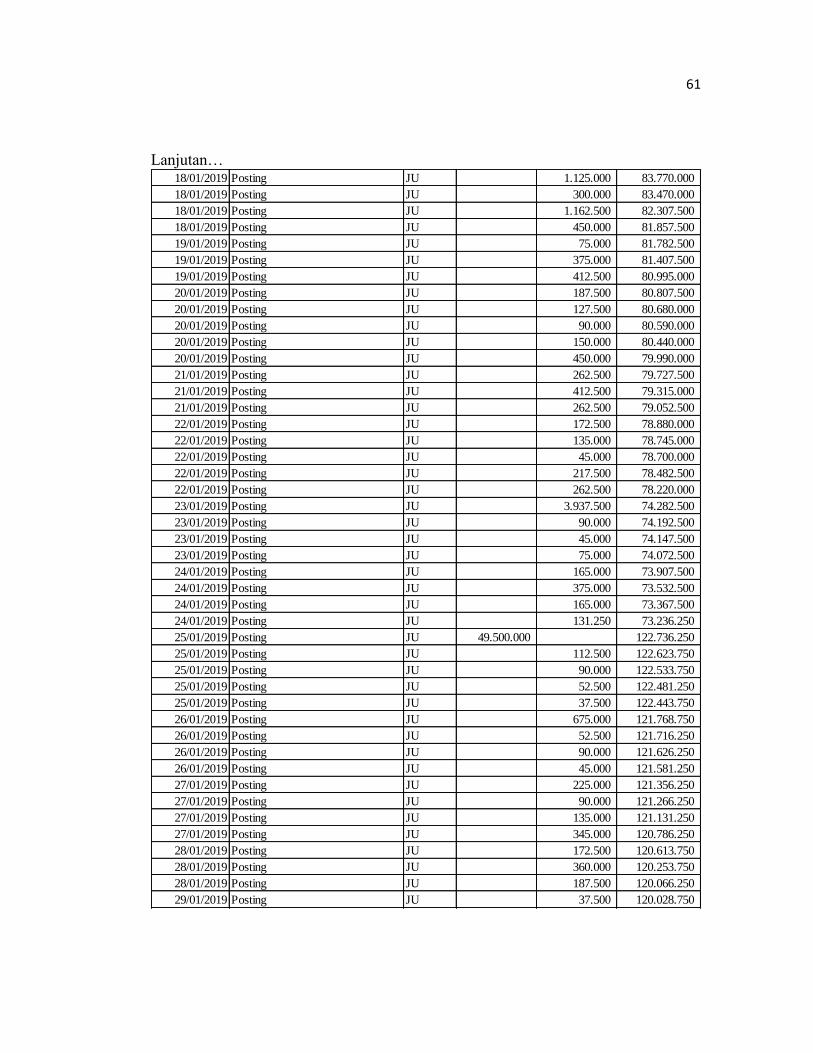

Tabel 4.6. Jurnal Umum Toko Fauzan Banjarmasin

Periode Januari 2019

Debet Kredit

1-1100 70.000Rp

Penjualan 4-1000 70.000Rp

Harga Pokok Penjualan 5-1000 52.500Rp

Persediaan Barang Dagangan 1-1300 52.500Rp

1-1100 270.000Rp

Penjualan 4-1000 270.000Rp

Harga Pokok Penjualan 5-1000 202.500Rp

Persediaan Barang Dagangan 1-1300 202.500Rp

1-1100 245.000Rp

Penjualan 4-1000 245.000Rp

Harga Pokok Penjualan 5-1000 183.750Rp

Persediaan Barang Dagangan 1-1300 183.750Rp

1-1100 240.000Rp

Penjualan 4-1000 240.000Rp

Harga Pokok Penjualan 5-1000 180.000Rp

Persediaan Barang Dagangan 1-1300 180.000Rp

1-1100 120.000Rp

Penjualan 4-1000 120.000Rp

Harga Pokok Penjualan 5-1000 90.000Rp

Persediaan Barang Dagangan 1-1300 90.000Rp

1-1100 235.000Rp

Penjualan 4-1000 235.000Rp

Harga Pokok Penjualan 5-1000 176.250Rp

Persediaan Barang Dagangan 1-1300 176.250Rp

1-1100 500.000Rp

Penjualan 4-1000 500.000Rp

Harga Pokok Penjualan 5-1000 375.000Rp

Persediaan Barang Dagangan 1-1300 375.000Rp

1-1100 200.000Rp

Penjualan 4-1000 200.000Rp

Harga Pokok Penjualan 5-1000 150.000Rp

Persediaan Barang Dagangan 1-1300 150.000Rp

1-1100 120.000Rp

Penjualan 4-1000 120.000Rp

Harga Pokok Penjualan 5-1000 90.000Rp

Persediaan Barang Dagangan 1-1300 90.000Rp

TanggalNomor

Bukti

Nomor

Akun

JumlahKeterangan

03/01/2019

Kas

03/01/2019

Kas

03/01/2019

03/01/2019

Kas

03/01/2019

Kas

Kas