Analisis Efisiensi pada Fluida Kerja Berdasarkan Variasi ...

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian di Indonesia berkembang

pesat beberapa tahun terakhir. Pertumbuhan perusahaan

manufaktur di Indonesia semakin pesat, hal tersebut

dapat dilihat dari jumlah perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) dari periode ke periode

semakin bertambah banyak karena melihat adanya prospek

yang menjanjikan di Indonesia.

Persaingan industri manufaktur di era perkembangan

bebas ini bukan hanya bersaing dengan pengusaha lokal

tetapi juga pengusaha luar negeri. Di era masa kini,

perusahaan tidak hanya berfokus untuk menghasilkan

produk yang bermutu bagi konsumen tetapi juga

memfokuskan pada kondisi profitabilitasnya maksimal dan

stabil. Karena dengan profitabilitas yang stabil maka

kelangsungan hidup perusahaan dapat dipertahankan dan

berkembang dengan baik. Mengingat pentingnya

profitabilitas bagi perusahaan maka perusahaan dituntut

agar selalu meningkatkan efisiensi kerjanya sehingga

tercapai profitabilitas yang diharapkan perusahaan.

Profitabilitas adalah adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan,

total aktiva, maupun modal sendiri (Sartono, 1998).

Besarnya laba digunakan untuk menilai kinerja

1

perusahaan. Perusahaan dapat memaksimalkan labanya

apabila manajer keuangan mengetahui faktor-faktor yangmemiliki pengaruh besar terhadap profitabilitas perusahaan.

Menurut Munawir dalam Arioctafianti (2007) menyatakan

bahwa selain dari efisiensi pengelolaan modal kerja,

profitabilitas perusahaan juga dipengaruhi oleh faktor-

faktor lain seperti jenis, skala, umur perusahaan,

struktur modal, dan produk yang dihasilkan.

Kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu dapat diukur dengan melihat

kesuksesan dan kemampuan perusahaan dalam menggunakan

aktivanya secara produktif. Modal kerja dibutuhkan olehsetiap perusahaan untuk membelanjai operasinya sehari-hari,

misalnya: untuk persekot pembelian bahan mentah, membiayai

upah gaji pegawai, dan lain-lain; dimana uang atau dana yang

dikeluarkan tersebut diharapkan dapat kembali lagi masuk

dalam perusahaan dalam waktu singkat melalui hasil penjualan

produksinya. Karena modal kerja sebagai salah satu

komponen terpenting dari aktiva yang harus dikelola dan

dimanfaatkan secara efektif dan produktif, sehingga

mampu meningkatkan profitabilitas

perusahaan.Pengelolaan modal kerja merupakan tanggung

jawab setiap manajer atau pimpinan perusahaan. Manajer

harus mengadakan pengawasan terhadap modal kerja agar

sumber-sumber modal kerja dapat digunakan secara

efektif di masa mendatang. Manajer juga perlu

mengetahui tingkat perputaran modal kerja agar dapat

menyusun rencana yang lebih baik untuk periode yang

2

akan datang. Selain manajer, kreditor jangka pendek

juga perlu mengetahui tingkat perputaran modal kerja

suatu perusahaan. Dengan begitu, kreditor jangka pendek

akan memperoleh kepastian kapan hutang perusahaan akan

segera dibayar.

Likuiditas perusahaan diperoleh dengan

membandingkan antara kewajiban jangka pendek (lancar)

dengan sumberdaya jangka pendek. Kewajiban jangka

pendek perusahaan terdiri dari utang usaha, wesel tagih

jangka pendek, utang jatuh tempo yang kurang dari

setahun dan beban- beban lainnya, sedangkan sumberdaya

jangka pendek terdiri atas kas, sekuritas, piutang

usaha, dan persediaan.

Setyo Budi Nugroho (2011) dalam penelitiannya yang

menyimpulkan bahwa Efisiensi modal kerja tidak

berpengaruh signifikan terhadap profitabilitas. Hal ini

menunjukkan bahwa perubahan modal kerja tidak berdampak pada

perubahan profitabilitas. Likuiditas tidak berpengaruh

signifikan terhadap profitabilitas, Hal ini bahwa

likuiditas yang tinggi tidak selalu menguntungkan karena

berpeluang menimbulkan dana-dana yang menganggur yang

sebenarnya dapat digunakan untuk berinvestasi dalam proyek-

proyek yang menguntungkan perusahaan (Van Horne, 1998).

solvabilitas juga tidak berpengaruh signifikan terhadap

profitabilitas. Hal ini menunjukkan bahwa perubahan

solvabilitas tidak berdampak pada perubahan profitabilitas.

Agus Wibowo, Sir Wartini (2012) dalam penelitiannya

yang menyimpulkan bahwa Efisiensi Modal Kerja

3

berpengaruh signifikan terhadap profitabilitas,

sehingga besar kecilnya profitabilitas yang diterima

oleh perusahaan dipengaruhi oleh besar kecilnya

efisiensi modal kerja. Likuiditas tidak berpengaruh

signifikan terhadap profitabilitas. Dan Leverage juga

tidak berpengaruh signifikan terhadap profitabilitas.

Aris Setia Noor, Berta Lestari (2012) dalam penelitiannya

yang menyimpulkan bahwa efisiensi modal kerja

berpengaruh signifikan terhadap profitabilitas.

Likuiditas tidak berpengaruh signifikan terhadap

profitabilitas. Dan Leverage juga tidak berpengaruh

signifikan terhadap profitabilitas.

Dari hasil yang bermacam-macam tadi, penulis ingin

membuat penelitian yang menganalisis tentang pengaruh

efisiensi modal kerja dan likuiditas terhadap

profitabilitas.

1.2 Perumusan Masalah

a. Apakah efisiensi modal kerja memiliki pengaruh

terhadap profitabilitas?

b. Apakah likuiditas memiliki pengaruh terhadap

profitabilitas?

1.3 Tujuan Penelitian

a. Menganalisis pengaruh efisiensi modal kerja terhadap

profitabilitas

b. Menganalisis pengaruh likuiditas terhadap

profitabilitas.

1.4 Manfaat Penelitian

4

1.4.1 Manfaat Teoritis

Dilihat secara teoritis, hasil penelitian

ini diharapkan dapat menjadi bahan masukan,

referensi dan sumbangan pemikiran yang dapat

menambah pengetahuan mengenai analisa efisieinsi

modal kerja dan likuiditas dalam pengaruhnya

terhadap harga saham bagi suatu perusahaan.

1.4.2 Manfaat Praktis

Selain dilihat dari manfaat teoritis,

penelitian ini diharapkan juga memberikan manfaat

praktis,

a.Bagi investor

Untuk membantu investor memilih perusahaan yang

memiliki prospek bagus masa mendatang melalui

profitabilitas.

b.Bagi Perusahaan

Untuk membantu perusahaan dalam membuat dan

mengambil keputusan perusahaan.

5

1.5 Kajian Teori dan

Hipotesis

1.5.1 Kajian Teori

1.5.1.1 Profitabilitas

Profitabilitas menurut Riyanto (2001)

adalah kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu.

Weston dan Copeland (1999) mengemukakan

bahwa profitabilitas adalah hasil bersih

dari serangkaian kebijakan dan keputusan.

Sedangkan Sartono (2001) mendefinisikan

profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal

sendiri.

Setiap perusahaan selalu berusaha untuk

meningkatkan profitabilitasnya. Jika

perusahaan berhasil meningkatkan

profitabilitasnya, dapat dikatakan bahwa

perusahaan tersebut mampu mengelola sumber

daya yang dimilikinya secara efektif dan

efisien sehingga mampu menghasilkan laba

yang tinggi. Sebaliknya, sebuah perusahaan

memiliki profitabilitas rendah menunjukkan

bahwa perusahaan tersebut tidak mampu

mengelola sumber daya yang dimilikinya

6

dengan baik,sehingga tidak mampu

menghasilkan laba tinggi.

Rasio profitabilitas adalah rasio yang

bertujuan untuk mengukur efektivitas

manajemen yang tercermin pada imbalan hasil

dari investasi melalui kegiatan penjualan

(Djarwanto, 2001). Sedangkan menurut Weston

dan Brigham (1994), rasio profitabilitas

adalah rasio yang menunjukkan pengaruh

gabungan dari likuiditas, pengelolaan aktiva

dan pengelolaan hutang terhadap hasil-hasil

operasional perusahaan.

1.5.1.2 Modal Kerja

Modal kerja adalah kelebihan aktiva

lancar terhadap hutang jangka pendek.

Kelebihan inilah yang disebut modal kerja

bersih (net working capital). Kelebihan ini

merupakan jumlah aktiva lancar yang berasal

dari hutang jangka panjang dan modal

sendiri. Tentunya definisi ini bersifat

kualitatif karena menunjukkan kemungkinan

tersedianya aktiva lancar yang lebih besar

daripada hutang jangka pendek dan

menunjukkan tingkat keamanan bagi kreditur

jangka pendek serta menjamin kelangsungan

usaha di masa mendatang.

Menurut konsep fungsional, modal kerja

ini adalah jumlah dana yang digunakan selama7

periode akuntansi yang dimaksudkan untuk

menghasilkan pendapatan jangka pendek

(current income) yang sesuai dengan maksud

utama didirikan perusahaan tersebut.

Definisi ini didasarkan pada fungsi dari

dana dalam menghasilkan pendapatan.

Modal kerja ini sebaiknya tersedia

dalam jumlah yang cukup agar memungkinkan

perusahaan dapat beroperasi secara ekonomis

dan tidak mengalami kesulitan keuangan,

misalnya dapat menutupi kerugian dan

mengatasi keadaan krisis tanpa membahayakan

keadaan keuangan perusahaan.

Efisiensi Modal Kerja (Handoko, 1999)

adalah ketepatan cara (usaha dan kerja)

dalam menjalankan sesuatu yang tidak

membuang waktu, tenaga, biaya dan kegunaan

berkaitan penggunaan modal kerja yaitu

mengupayakan agar modal kerja yang tersedia

tidak kelebihan dan tidak juga kekurangan.

Untuk dapat menentukan jumlah modal kerja

yang efisien, terlebih dahulu diukur dari

elemen- elemen modal kerja. Menurut Esra dan

Apriweni (2002), dalam pengelolaan modal

kerja perlu diperhatikan tiga elemen utama

modal kerja, yaitu kas, piutang dan

persediaan. Dari semua elemen modal kerja

dihitung perputarannya. Semakin cepat8

tingkat perputaran masing-masing elemen

modal kerja, maka modal kerja dapat

dikatakan efisien. Tetapi jika perputarannya

semakin lambat, maka penggunaan modal kerja

dalam perusahaan kurang efisien.

Menurut Brigham dan Houston (2006)

modal kerja merupakan investasi sebuah

perusahaan pada aktiva-aktiva jangka pendek.

Dari pengertian tersebut maka unsur-unsur

dari modal kerja adalah aktiva jangka pendek

yang terdiri dari:

9

a. Kas

Kas merupakan rekening giro ditambah

dengan mata uang. Kas adalah aktiva yang

paling liquid, selain itu kas juga

merupakan aktiva yang tidak menghasilkan.

Kas dibutuhkan perusahaan untuk membayar

tenaga kerja, bahanbaku, melunasi utang,

membeli aktiva tetap, membayar pajak,

membayar deviden, dan kebutuhan lainnya.

Namun kas tersbut tidak menghasilkan bunga

sehingga tujuan manajemen kas adalah untuk

meminimalkan jumlah kas pada titik dimana

kas tersebut cukup untuk menjalankan

aktivitas bisnis secara normal. Walaupun

kas tidak menghasilkan bunga, tetapi John

Maynard Keynes menyebutkan tiga motif

untuk menahan kas, yaitu motif transaksi,

motif spekulasi, dan motif berjaga- jaga

b. Sekuritas

Sekuritas merupakan secarik kertas

yang menunjukkan hak kepemilikan untuk

memperoleh bagian dari prospek atau

kekayaan atas perusahaan yang menerbitkan

sekuritas tersebut dan berbagai kondisi

yang melaksanakan hak tersebut.

Menurut Bank Indonesia, sekuritas

adalah surat berharga dalam bentuk fisik

(warkat) yang mempunya inilai uang yang10

dapat diperdagangkan di pasar uang dan

atau pasar modal. Selain dengan kas,

perusahaan juga memerlukan sekuritas yang

dapat diperjualbelikan sebagai cadangan

bagi akun kas. Jika kas yang dimiliki

kurang dari yang diperlukan, maka

sekuritas tersebut dapat dijual untuk

memenuhi kekurangan kas. Oleh karena itu,

sekuritas ini dimaksudkan sebagai

pertahanan pertama atas kebutuhan

operasional yang tidak diperkirakan oleh

perusahaan (James Van Horne dan John M.

Wachowicz, 2009).

c. Persediaan

Persediaan merupakan aktiva yang

dimiliki oleh perusahaan yang selanjutnya

akan dijual dengan atau tanpa diolah

terlebih dahulu. Persediaan sendiri

merupakan elemen dari aktiva lancar yang

paling kurang likuid bila dibandingkan

dengan aktiva lancar lainnya. Persediaan

akan menimbulkan biaya, baik biaya tetap

maupun biaya variabel. Biaya tersebut

antara lain adalah biaya sewa gudang,

biaya perawatan, biaya asuransi, biaya

pengangkutan, dan lain sebagainya. Selain

biaya, persediaan juga akan menimbulkan

resiko yang cukup tinggi yaitu resiko11

hilang, resiko rusak, dll. Untuk

meminimalkan biaya dan resiko, banyak

perusahaan berusaha meminimalkan jumlah

persediaannya. Sistem yang sering dipakai

adalah Just-in-Time (JIT) yang bertujuan

untuk memperoleh barang yang diperlukan

tepat waktu. Sehingga perusahaan mencari

atau memperoduksi barang yang diperlukan

hanya pada saat diperlukan saja, dengan

begitu jumlah persediaan dapat

diminimalisir.

d. Piutang

Piutang merupakan hak untuk menerima

sejumlah kas pada waktu yang akan datang

karena kejadian yang telah terjadi di masa

lalu. Piutang muncul karena adanya

penjualan secara kredit, pemberian

pinjaman, porsekot dalam kontrak

pembelian, dll. Jumlah piutang yang

dimiliki oleh perusahaan erat hubungannya

dengan volume penjualan secara kredit yang

dilakukan oleh perusahaan tersebut.

Perputaran piutang menjadi kas dipengaruhi

oleh syarat pembayaran piutang tersebut,

jika syarat pembayaran lunak maka jumlah

piutang akan semakin besar tetapi

perputaran piutang akan semakin rendah dan

jika syarat pembayaran ketat akan berlaku12

sebaliknya. Sehingga syarat pembayaran

piutang akan berpengaruh pada penjualan

yang selanjutnya berimbas pada

profitabilitas. Syarat pembayaran piutang

memang bagai pisau bermata dua, karena

makin tinggi perputaran piutang berarti

makin efisien modal yang digunakan.

Untuk menentukan jumlah modal kerja

yang dianggap cukup bagi suatu perusahaan

bukan merupakan hal yang mudah, karena modal

kerja yang dibutuhkan oleh suatu perusahaan

dipengaruhi oleh beberapa faktor sebagai

berikut (Munawir, 2004):

a. Sifat atau jenis perusahaan

Kebutuhan modal kerja tergantung pada

jenis dan sifat dari usaha yang dijalankan

oleh suatu perusahaan. Modal kerja dari

perusahaan jasa relative lebih rendah bila

dibandingkan dengan kebutuhan modal kerja

perusahaan industri, karena untuk

perusahaan jasa tidak memerlukan investasi

yang besar dalam kas, piutang maupun

persediaan. Kebutuhan uang tunai untuk

membayar pegawai maupun untuk membiayai

operasinya dapat dipenuhi daripenghasilan

atau penerimaan-penerimaan saat itu juga,

sedangkan piutang biasanya ditagih dalam

waktu relatif pendek. Bagi perusahaan13

industri dibutuhkan modal kerja yang lebih

besar karena perusahaan harus mengadakan

investasi yang cukup besar dalam aktiva

lancar agar perusahaan tidak mengalami

kesulitan di dalam operasinya.

b. Waktu yang diperoleh untuk memproduksi

barang yang akan dijual.

Kebutuhan modal kerja suatu

perusahaan berhubungan langsung dengan

jangka waktu yang diperlukan untuk

memproduksi barang yang akan dijual.

Semakin lama waktu yang diperlukan untuk

memproduksi barang, maka jumlah modal kerja

yang diperlukan semakin besar.

c. Syarat pembelian dan penjualan

Syarat kredit pembelian barang

dagangan atau bahan baku akan mempengaruhi

besar kecilnya modal kerja. Syarat kredit

pembelian yang menguntungkan akan

memperkecil kebutuhan uang kas yang harus

ditanamkan dalam persediaan dan sebaliknya.

Di samping itu modal kerja juga dipengaruhi

oleh syarat penjualan. Semakin lunak kredit

(jangka kredit lebih panjang) yang

diberikan kepada langganan akan semakin

besar kebutuhan modal kerja yang harus

ditanamkan dalam piutang.

14

d. Tingkat perputaran persediaan

Semakin tinggi tingkat perputaran

persediaan maka jumlah modal kerja yang

ditanamkan dalam bentuk persediaan (barang)

akan semakin rendah. Untuk dapat mencapai

tingkat perputaran yang tinggi, maka harus

diadakan perencanaan dan pengawasan

persediaan yang efisien. Semakin tinggi

tingkatperputaran persediaan akan

mengurangi risiko kerugian yang disebabkan

karena penurunan harga atau perubahan

selera konsumen, di samping itu akan

menghemat ongkos penyimpanan dan

pemeliharaan terhadap persediaan tersebut.

e. Tingkat perputaran piutang

Kebutuhan modal kerja juga dipengaruhi

jangka waktu penagihan piutang. Apabila

piutang terkumpul dalam waktu pendek

berarti kebutuhan akan modal kerja semakin

rendah atau kecil. Untuk mencapai tingkat

perputaran piutang yang tinggi diperlukan

pengawasan piutang yang efektif dan

kebijaksanaan yang tepat sehubungan dengan

perluasan kredit, syarat kredit penjualan,

maksimum kredit bagi langganan serta

penagihan piutang.

f. Volume Penjualan

15

Perusahaan membutuhkan modal kerja

untuk mendukung kegiatan operasional pada

saat terjadi peningkatan penjualan. Jika

tingkat penjualan tinggi maka modal kerja

yang diperlukan relatif tinggi, sebaliknya

bila penjualan rendah dibutuhkan modal

kerja yang rendah.

g. Faktor Musim dan Siklus

Fluktuasi dalam penjualan yang

disebabkan oleh faktor musim dan siklus

akan mempengaruhi kebutuhan akan modal

kerja. Perusahaan yang dipengaruhi oleh

musim membutuhkan jumlah modal kerja yang

relative pendek. Modal kerja yang

ditanamkan dalam bentuk persediaan barang

berangsur-angsur meningkat dalam bulan-

bulan menjelang puncak penjualan.

16

1.5.1.2 Likuiditas

Likuiditas merupakan salah satu faktor

yang menentukan sukses atau kegagalan

perusahaan. Penyediaan kebutuhan uang tunai

dan sumber-sumber untuk memenuhi kebutuhan

tersebut ikut menentukan sampai seberapakah

perusahaan itu menanggung risiko. Menurut

Wild (2005: 185) likuiditas merupakan

kemampuan untuk mengubah aktiva menjadi kas

atau kemampuan untuk memperoleh kas. Jangka

pendek secara konvensional dianggap periode

hingga satu tahun meskipun jangka waktu ini

dikaitkan dengan siklus operasi normal suatu

perusahaan (periode waktu yang mencakup

siklus pembelianproduksi-penjualan-

penagihan).

` Menurut Munawir (2002:31),

“likuiditas adalah menunjukkan kemampuan

suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi

kewajiban keuangan pada saat ditagih”.

Secara umum pengertian likuiditas (liquidity)

mengacu pada kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya.

Suatu perusahaan yang mempunyai

kekuatan membayar sedemikian besarnya

17

sehingga mampu memenuhi segala kewajiban

finansialnya yang harus segera dipenuhi,

dikatakan bahwa perusahaan tersebut adalah

likuid, dan sebaliknya yang tidak mempunyai

kemampuan membayar adalah ilikuid.

Kim et al.,(1998: 349) dalam

penelitian Aldiyanti (2006) mengelompokkan

faktor-faktor yang diperkirakan dapat

mempengaruhi likuiditas perusahaan. Faktor-

faktor tersebut dikelompokkan sebagai

berikut:

a. cost of external financing

Faktor cost of external financing ini

berkaitan dengan biaya yang dikeluarkan

perusahaan jika perusahaan menggunakan

pendanaan dari luar perusahaan. Kim et al.

(1998: 349) menggunakan proxy ukuran

perusahaan (firm size) dan kesempatan

bertumbuh (growth opportunities) untuk mengukur

faktor cost of external financing tersebut.

Barclay dan Smith (1996, dalam Kim et

al., 1998) mengemukakan argumen bahwa, cost of

external financing yang dihadapi oleh

perusahaanperusahaan besar relatif lebih

rendah dibanding perusahaan-perusahaan

kecil, hal ini disebabkan perusahaan besar

lebih mampu mencapai economic of scale terutama

jika dikaitkan dengan biaya tetap pada18

saat melakukan emisi saham. Berdasarkan

literatur tentang asymmetric information, pada

perusahaanperusahaan yang menghadapi

kondisi asymmetric information yang rumit

antara insider dan outsider investors,

maka perusahaan tersebut cenderung

menghadapi cost of external financing yang besar.

(Myers dan Majluf 1984, dalam Kim et al.,

1998: 347), pada perusahaan-perusahaan

yang nilainya sebagian besar ditentukan

oleh growth opportunities akan menghadapi

asymmetric information yang besar.

b. cash flow uncertainty

Cash flow uncertainty atau ketidapastian

arus kas dapat menentukan keputusan

manajer dalam menentukan tingkat likuditas

perusahaan. Perusahaan-perusahaan dengan

tingkat ketidakpastian arus kas yang

tinggi akan cenderung melakukan investasi

dalam aktiva likuid dengan jumlah yang

besar.

c. Current and future investment opportunities

Current and Future Investment Opportunities

adalah kesempatan investasi yang dihadapi

perusahaan, baik saat ini maupun saat

mendatang. Current and future investment

opportunities ini dapat mempengaruhi manajemen

dalam memutuskan kebijakan likuiditasnya.19

Berkaitan dengan current and future investment

opportunities ini manajemen akan

mempertimbangkan, apakah lebih baik

melakukan investasi dalam bentuk aktiva

tetap atau melakukan investasi dalam

aktiva likuid.

d. Transactions demand for liquidity

Transactions Demand for Liquidity ini

berkaitan dengan dana atau kas yang

diperlukan perusahaan untuk tujuan

transaksi. Faktor transactions demand for liquidity

ini juga merupakan faktor yang

dipertimbangkan manajemen dalam menentukan

likuiditas perusahaan.

Untuk dapat menilai dan meningkatkan

posisi Likuiditas suatu perusahaan, maka perlu

ditinjau lebih dahulu rasio-rasio yang

digunakan untuk mengukur Rasio Likuiditas

tersebut, sebagaimana yang telah ditemukan oleh

Bambang Riyanto (2001:26) dapat diukur melalui

rasio-rasio sebagai berikut :

a. Current Ratio

20

Yaitu kemampuan suatu perusahaan untuk

membayar hutang yang harus segera dipenuhi

dengan aktiva lancar.

Apabila perusahaan menetapkan current rasio

kurang dari 2:1 atau 200% dianggap kurang

baik, karena jika aktiva lancer turun di

misalkan sampai lebih 50%, maka jumlah aktiva

lancer tidak akan mencukupi untuk menutupi

hutang lancar, tetapi apabila suatu

perusahaan menetapkan current rasio yang

harus dipertahankan.

b. Quick Ratio

Yaitu kemampuan perusahaan untuk membayar

hutang yang segera harus dipenuhi dengan

aktiva lancar yang likuid.

Rasio ini menunjukan aktiva lancar yang

paling likuid mampu menutupi utang lancar.

Semakin besar rasio ini, maka akan semakin21

baik. Angka rasio ini tidak harus 100% atau

1:1 apabila rasio ini kurang 100% maka posisi

Likuiditas dianggap kurang likuid.

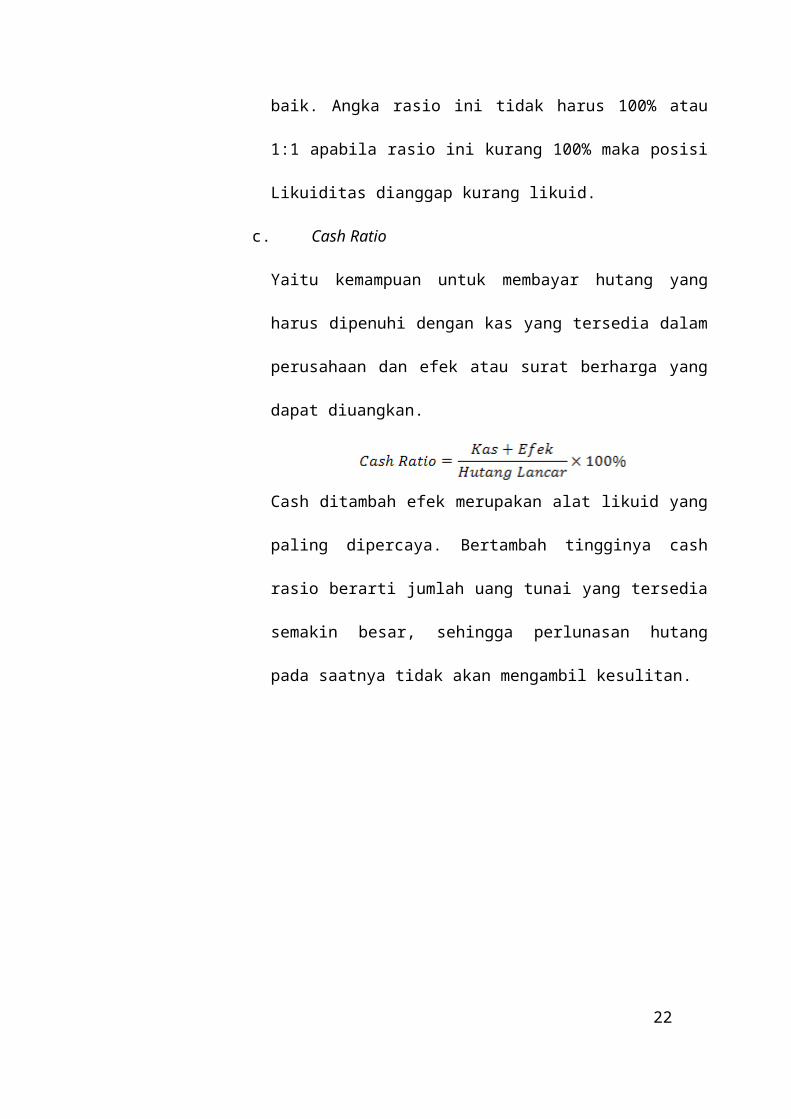

c. Cash Ratio

Yaitu kemampuan untuk membayar hutang yang

harus dipenuhi dengan kas yang tersedia dalam

perusahaan dan efek atau surat berharga yang

dapat diuangkan.

Cash ditambah efek merupakan alat likuid yang

paling dipercaya. Bertambah tingginya cash

rasio berarti jumlah uang tunai yang tersedia

semakin besar, sehingga perlunasan hutang

pada saatnya tidak akan mengambil kesulitan.

22

1.5.2 Kerangka Pemikiran dan Hipotesis

No Judul/ Peneliti/

Tahun

Variabel

Independen

Hasil

1. Pengaruh

Efisiensi Modal

Kerja,

alikuiditas, dan

Solvabilitas.

Nugroho. 2011.

Efisiensi

modal

kerja,

likuiditas,

solvabilita

s.

Efisiensi modal kerja tidak

berpengaruh

signifikan terhadap

profitabilitas

Likuiditas tidak

berpengaruh

signifikan

terhadap

profitabilitas solvabilitas juga

tidak berpengaruh

signifikan terhadap

profitabilitas

2. Efisiensi Modal

Kerja,

Likuiditas, dan

Leverage Terhadap

Profitabilitas.

Wibowo, dkk.

2012.

Efisiensi

modal

kerja,

likuiditas,

leverage.

Efisiensi Modal

Kerja berpengaruh

signifikan

terhadap

profitabilitas

Likuiditas tidak

berpengaruh

signifikan

terhadap

profitabilitas

23

Leverage juga

tidak berpengaruh

signifikan

terhadap

profitabilitas3. Analisis Pengaruh

Efisiensi Modal

Kerja,

Likuiditas, dan

Solvabilitas

Terhadap

Profitabilitas.

Noor, dkk. 2012.

Modal

kerja,

likuiditas,

solvabilita

s.

Efisiensi modal

kerja berpengaruh

signifikan

terhadap

profitabilitas

Likuiditas tidak

berpengaruh

signifikan

terhadap

profitabilitas

Leverage juga

tidak berpengaruh

signifikan

terhadap

profitabilitas4. Pengaruh Modal

Kerja Terhadap

Profitabilitas

Perusahaan.

Ruwindas. 2012.

Modal kerja Modal kerja

berpengaruh

signifikan

terhadap

Profitabilitas.

Perputaran modal kerja merupakan

perbandingan antara penjualan dengan jumlah kas

24

rata-rata. Perputaran kas menunjukkan kemampuan

kas dalam menghasilkan pendapatan sehingga dapat

dilihat berapa kali uang kas berputar dalam satu

periode tertentu. Semakin tinggi perputaran modal

kerja ini akan semakin baik. Karena ini berarti

semakin tinggi efisiensi penggunaan kasnya dan

keuntungan yang diperoleh akan semakin besar

(Riyanto, 2001). Hal ini sejalan dengan hasil

penelitian Wibowo (2012) yang menunjukkan bahwa

perputaran modal kerja berpengaruh terhadap

profitabilitas.

Menurut James C. Van Horne & Jhon M.

Wachowicz (2005:323), yang diterjemahkan oleh

Dewi Fitriasari dan Deny Arnos Kwary mengemukakan

“Semakin besar tingkat aktiva lancar, semakin

besar juga likuiditas perusahaan, jika hal-hal

lainnya sama. Dengan likuiditas yang lebih besar,

resiko semakin kecil, namun profitabilitas juga

semakin kecil atau likuiditas berbanding terbalik

dengan profitabilitas”. Hal terssebut berarti

bahwa bila likuiditas semakin tinggi maka

keuntungan yang diperoleh semakin kecil, dan

sebaliknya. Hal ini tidak sejalan dengan Nuugroho

(2011), Wibowo (2012), dan Noor (2012) yang

menyatakan bahwa likuiditas tidak berpengaruh

signifikan terhadap profitabilitas

Hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, oleh karena25

itu rumusan masalah penelitian biasanya disusun

dalam bentuk pertanyaan (Sugiyono, 2005: 51).

Hipotesis yang sesuai dengan latar belakang

masalah dan tinjauan pustaka dalam penelitian ini

adalah sebagai berikut:

Ho1 : Modal Kerja tidak berpengaruh signifikan

terhadap profitabilitas

Ho2 : Likuiditas tidak berpengaruh signifikan

terhadap profitabilitas

Ha1 : Modal Kerja berpengaruh signifikan terhadap

profitabilitas

Ha2 : Likuiditas berpengaruh signifikan terhadap

profitabilitas.

1.6Metode Penelitian

1.6.1Variabel Penelitian dan Definisi

Variabel dalam penelitian ini dibagi menjadi

varibel dependen dan variabel independen.

Variabel dependen/terikat dalam penelitian ini

adalah profitabilitas. Profitabilitas menurut

Riyanto (2001) adalah kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Weston

dan Copeland (1999) mengemukakan bahwa

profitabilitas adalah hasil bersih dari

serangkaian kebijakan dan keputusan. Sedangkan

Sartono (2001) mendefinisikan profitabilitas

adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun

modal sendiri.26

Variabel indepenenden/bebas dalam penelitian

ini adalah sebagai berikut:

a. Modal Kerja

Modal kerja adalah kelebihan aktiva lancar

terhadap hutang jangka pendek. Kelebihan inilah

yang disebut modal kerja bersih (net working

capital). Kelebihan ini merupakan jumlah aktiva

lancar yang berasal dari hutang jangka panjang

dan modal sendiri. Tentunya definisi ini

bersifat kualitatif karena menunjukkan

kemungkinan tersedianya aktiva lancar yang

lebih besar daripada hutang jangka pendek dan

menunjukkan tingkat keamanan bagi kreditur

jangka pendek serta menjamin kelangsungan usaha

di masa mendatang.

Menurut konsep fungsional, modal kerja ini

adalah jumlah dana yang digunakan selama

periode akuntansi yang dimaksudkan untuk

menghasilkan pendapatan jangka pendek (current

income) yang sesuai dengan maksud utama

didirikan perusahaan tersebut. Definisi ini

didasarkan pada fungsi dari dana dalam

menghasilkan pendapatan.

b. Likuiditas

Likuiditas merupakan salah satu faktor

yang menentukan sukses atau kegagalan

perusahaan. Penyediaan kebutuhan uang tunai dan

sumber-sumber untuk memenuhi kebutuhan tersebut27

ikut menentukan sampai seberapakah perusahaan

itu menanggung risiko. Menurut Wild (2005: 185)

likuiditas merupakan kemampuan untuk mengubah

aktiva menjadi kas atau kemampuan untuk

memperoleh kas. Jangka pendek secara

konvensional dianggap periode hingga satu tahun

meskipun jangka waktu ini dikaitkan dengan

siklus operasi normal suatu perusahaan (periode

waktu yang mencakup siklus pembelianproduksi-

penjualan-penagihan).

Menurut Munawir (2002:31), “likuiditas

adalah menunjukkan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus

segera dipenuhi, atau kemampuan perusahaan

untuk memenuhi kewajiban keuangan pada saat

ditagih”. Secara umum pengertian likuiditas

(liquidity) mengacu pada kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya

1.6.2Penentuan Populasi dan Sampel

Populasi adalah keseluruhan objek

penelitian. Populasi dalam penelitian ini adalah

perusahaan manufaktur di Indonesia yang terdaftar

di Bursa Efek Indonesia (BEI).

Sampel adalah sebagian atau wakil dari

populasi yang diteliti. Sampel dalam penelitian

ini adalah 20 perusahaan manufaktur di Indonesia

yang terdaftar di BEI. Dengan pengambilan sampel

secara random sampling.28

1.6.3Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian

ini adalah data sekunder. Data sekunder adalah

data penelitian yang diperoleh secara tidak

langsung melalui media perantara atau pihak lain.

Data tersebut diterbitkan secara berkala oleh BEI

berupa laporan keuangan triwulan atau tahunan,

dengan demikian keabsahan data tersebut merupakan

tanggung jawab lembaga.

Sumber data yang digunakan dalam penelitian

ini berasal dari laporan triwulanan perusahaan

yang diterbitkan oleh BEI.

1.6.4Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam

penelitian ini adalah menggunakan metode

dokumentasi. Pengumpulan data dimulai dari

penelitian terdahulu dengan melakukan studi

kepustakaan dengan mempelajari jurnal, artikel,

dan buku-buku yang berhubungan dengan

permasalahan dalam penelitian ini.

1.6.5Metode Analisis Data

bghgfff

29

Copyright © 2022 FDOKUMEN