pengaruh kecukupan modal, likuiditas dan - IBS Repository

100

PENGARUH KECUKUPAN MODAL, LIKUIDITAS DAN EFISIENSI TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA Oleh: RISKAYANI SUKARDI 20131112002 SKRIPSI Diajukan Untuk Melengkapi Sebagian Syarat Guna Mencapai Gelar Sarjana Ekonomi Program Studi Akuntansi SEKOLAH TINGGI ILMU EKONOMI INDONESIA BANKING SCHOOL JAKARTA 2017 Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of pengaruh kecukupan modal, likuiditas dan - IBS Repository

PENGARUH KECUKUPAN MODAL, LIKUIDITAS DAN

EFISIENSI TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DI INDONESIA

Oleh:

RISKAYANI SUKARDI

20131112002

SKRIPSI

Diajukan Untuk Melengkapi Sebagian Syarat

Guna Mencapai Gelar Sarjana Ekonomi

Program Studi Akuntansi

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2017

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

ii

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

iii

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

iv

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

v

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

vi

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji dan syukur penulis panjatkan kepada Allah SWT atas segala

berkah, rahmat dan karunia – Nya yang melimpah serta shalawat dan salam

penulis hanturkan kepada Nabi Muhammad SAW, beserta para keluarga, sahabat

dan kita selaku umat – Nya, sehingga penulis dapat menyelesaikan skripsi ini

yang berjudul “Pengaruh Kecukupan Modal, Likuiditas dan Efisiensi Terhadap

Profitabilitas Bank Umum Syariah di Indonesia”.

Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat

untuk mencapai gelar Sarjana Ekonomi Program Studdi Akuntansi pada STIE

Indonesia Banking School. Penulis menyadari bahwa tidaklah mudah untuk

menyusun dan menyelesaikan skripsi ini. Oleh karena itu, penulis mengucapkan

terima kasih kepada:

1. Bapak Dr. Subarjo Joyosumarto selaku Ketua STIE Indonesia Banking

School.

2. Wakil Ketua I Bidang Akademik dan dosen pembimbing Bapak Dr.

Sparta,ME.Ak.,CA yang telah menyediakan waktu, tenaga dan pikiran

untuk mengarahkan penulis dalam penyusunan skripsi ini.

3. Wakil Ketua II Bidang Administrasi dan Umum Bapak Khairil

Anwar,SE,MSM.

4. Wakil Ketua III Bidang Kemahasiswaan dan Pemasaran Bapak Mahirsyah

E. Akbar, Ir.,MBA.

5. Kepala Program Studi Akuntansi Dr.M. Yusuf,SE.,Ak.,MM.,CA.

6. Bapak Drs. Komar Darya, Ak.,MM,CA dan Bapak Ramzi A. Zuhdi,

SE.Ak.,MSc selaku dosen penguji yang telah memberikan ilmu dan saran

yang sangat berguna dalam penulisan skripsi ini.

7. Seluruh dosen dan karyawan STIE Indonesia Banking School atas ilmu

yang diberikan selama ini.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

vii

8. Kedua orang tua penulis Sukardi dan Suryani, yang telah memberikan

bantuan dukungan material dan moral mulai awal kuliah hingga skripsi ini

terselesaikan dengan baik.

9. Ikhya, Kak Ilham, Melani, Melia, Mytha dan Sarah yang telah

memberikan doa dan semangat sehingga penulis dapat menyelesaikan

skripsi ini.

10. Teman – teman terbaikku Ricma, Ilsa, Caca, Hana, Vira, Shufa, Hawa dan

Peggy yang selalu memberikan semangat, doa dan bantuan kepada penulis.

11. Teman – teman seperjuangan Intan, Bella, Marsya, serta teman – teman

STIE Indonesia Banking School Angkatan 2013. Terimakasih atas seluruh

pengalaman dan pembelajaran yang sangat berharga.

12. Seluruh pihak lainnya yang telah memberikan bantuan , doa dan semangat

kepada penulis.

Penulis menyadari bahwa penelitian ini masih terdapat banyak kekurangan

dan sangat jauh dari sempurna. Namun, penulis mengharapkan semoga penelitian

ini dapat memberikan manfaat bagi berbagai pihak. Dengan segala kerendahan

hati, penulis mengharapkan kritik dan saran agar penelitian ini dapat menjadi

lebih baik lagi.

Wassalamualaikum Wr.Wb

Jakarta, Juli 2017

Penulis

(Riskayani Sukardi)

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

viii

DAFTAR ISI

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ............................................. ii

PERSETUJUAN PENGUJI KOMPREHENSIF ......................................................... iii

LEMBAR PERNYATAAN KARYA SENDIRI ......................................................... iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ..................................... v

KATA PENGANTAR ................................................................................................. vi

DAFTAR ISI .............................................................................................................. viii

DAFTAR TABEL ........................................................................................................ xi

DAFTAR GAMBAR .................................................................................................. xii

DAFTAR LAMPIRAN .............................................................................................. xiii

ABSTRAK ................................................................................................................. xiv

BAB I PENDAHULUAN ............................................................................................. 1

1.1 Latar Belakang................................................................................................ 1

1.2 Perumusan Masalah ........................................................................................ 6

1.3 Pembatasan Masalah ...................................................................................... 6

1.4 Tujuan Penelitian ............................................................................................ 7

1.5 Manfaat Penelitian .......................................................................................... 8

1.6 Sistematika Penulisan ..................................................................................... 9

BAB II TINJAUAN PUSTAKA ................................................................................. 11

2.1 Landasan Teori ............................................................................................. 11

2.1.1 Teori Sinyal (Signalling Theory) .......................................................... 11

2.1.2 Perbankan Syariah ................................................................................. 13

2.1.2.1 Pengertian Bank Syariah ....................................................................... 13

2.1.2.1 Asas Tujuan dan Fungsi Bank Syariah ................................................. 14

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

ix

2.1.2.3 Perbedaan Bank Syariah dan Bank Konvensional ................................ 16

2.1.3 Profitabilitas .......................................................................................... 17

2.1.4 Kecukupan Modal ................................................................................. 19

2.1.5 Likuiditas............................................................................................... 20

2.1.6 Efisiensi ................................................................................................. 23

2.2 Penelitian Terdahulu ..................................................................................... 24

2.3 Kerangka Pemikiran ..................................................................................... 31

2.4 Pengembangan Hipotesis.............................................................................. 32

BAB III METODOLOGI PENELITIAN.................................................................... 36

3.1 Objek Penelitian ........................................................................................... 36

3.2 Desain Penelitian .......................................................................................... 36

3.3 Metode Pengambilan Sampel ....................................................................... 37

3.3.1 Jenis Data .............................................................................................. 37

3.3.2 Teknik Penghimpunan Data .................................................................. 37

3.3.3 Sampel Penelitian .................................................................................. 38

3.4 Variabel dan Operasional Variabel .............................................................. 39

3.4.1 Variabel Dependen ................................................................................ 39

3.4.2 Variabel Independen ............................................................................. 40

3.5 Teknik Pengolahan dan Analisis Data .......................................................... 43

3.5.1 Analisis Deskriptif ................................................................................ 44

3.5.2 Analisis Regresi Data Panel .................................................................. 44

3.5.3 Uji Asumsi Klasik ................................................................................. 46

3.6 Teknik Pengujian Hipotesis .......................................................................... 49

BAB IV ANALISIS DAN PEMBAHASAN .............................................................. 50

4.1 Gambaran Umum Objek Penelitian.............................................................. 50

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

x

4.2 Analisis dan Pembahasan Hasil Penelitian ................................................... 52

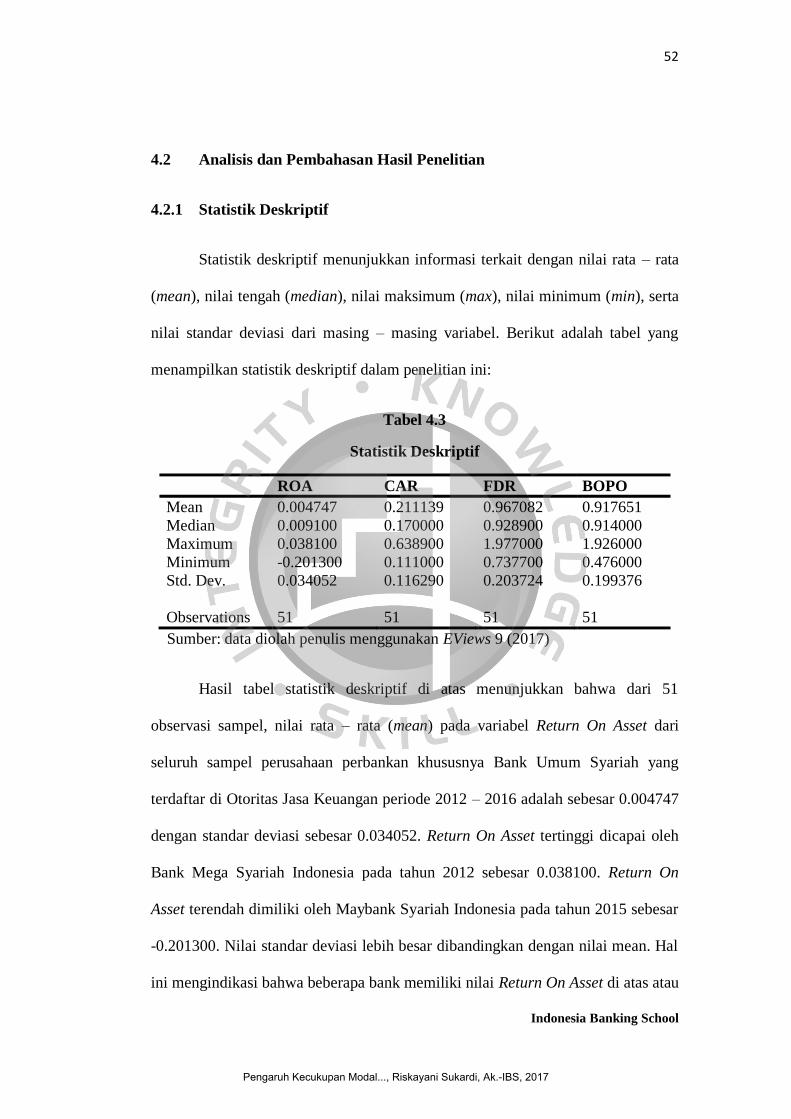

4.2.1 Statistik Deskriptif ................................................................................ 52

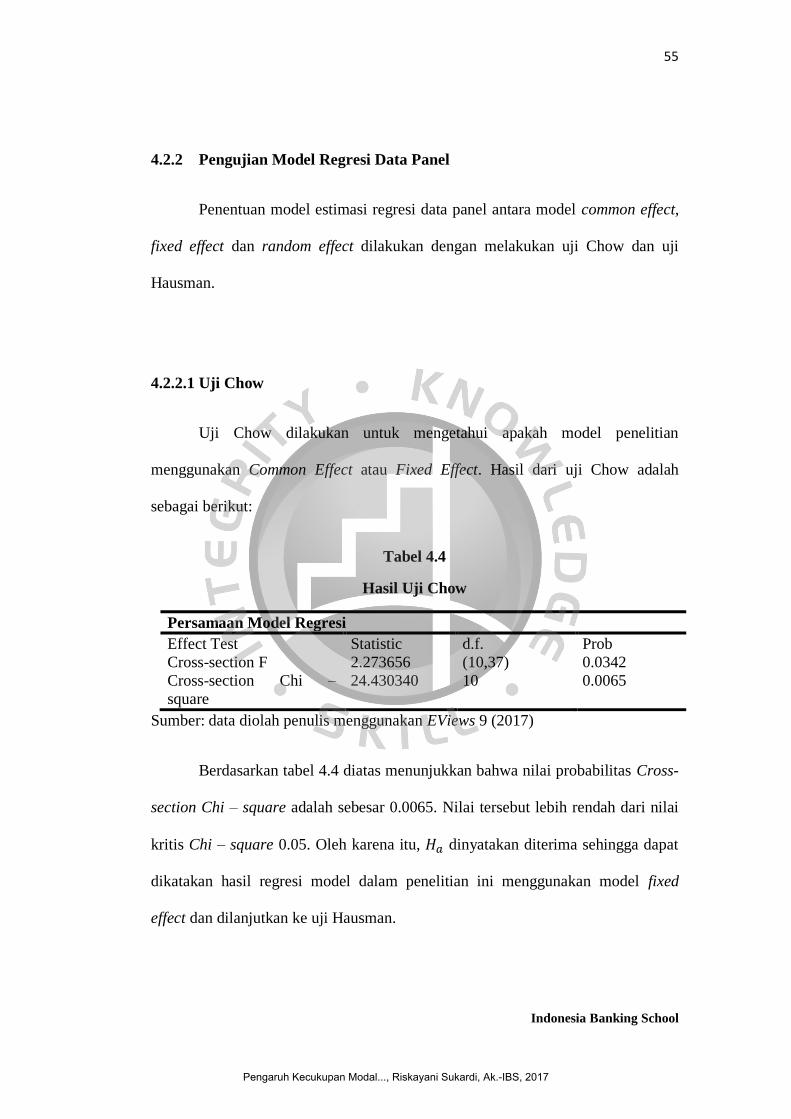

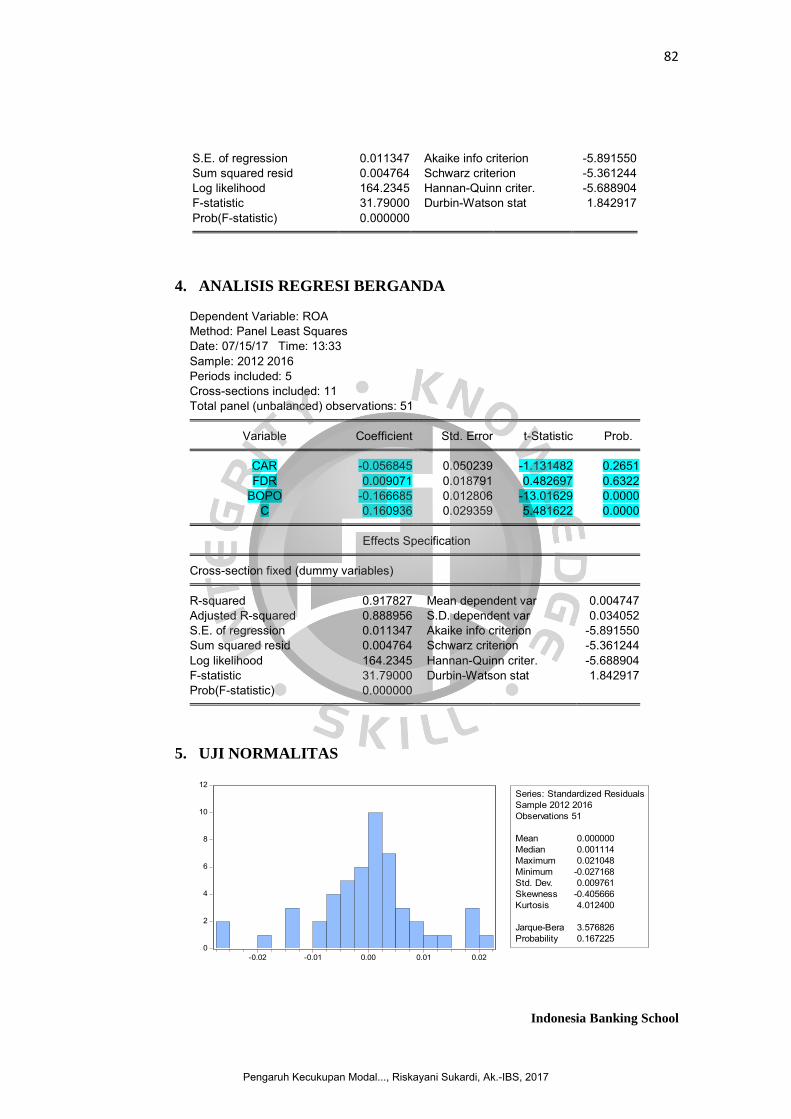

4.2.2 Pengujian Model Regresi Data Panel .................................................... 55

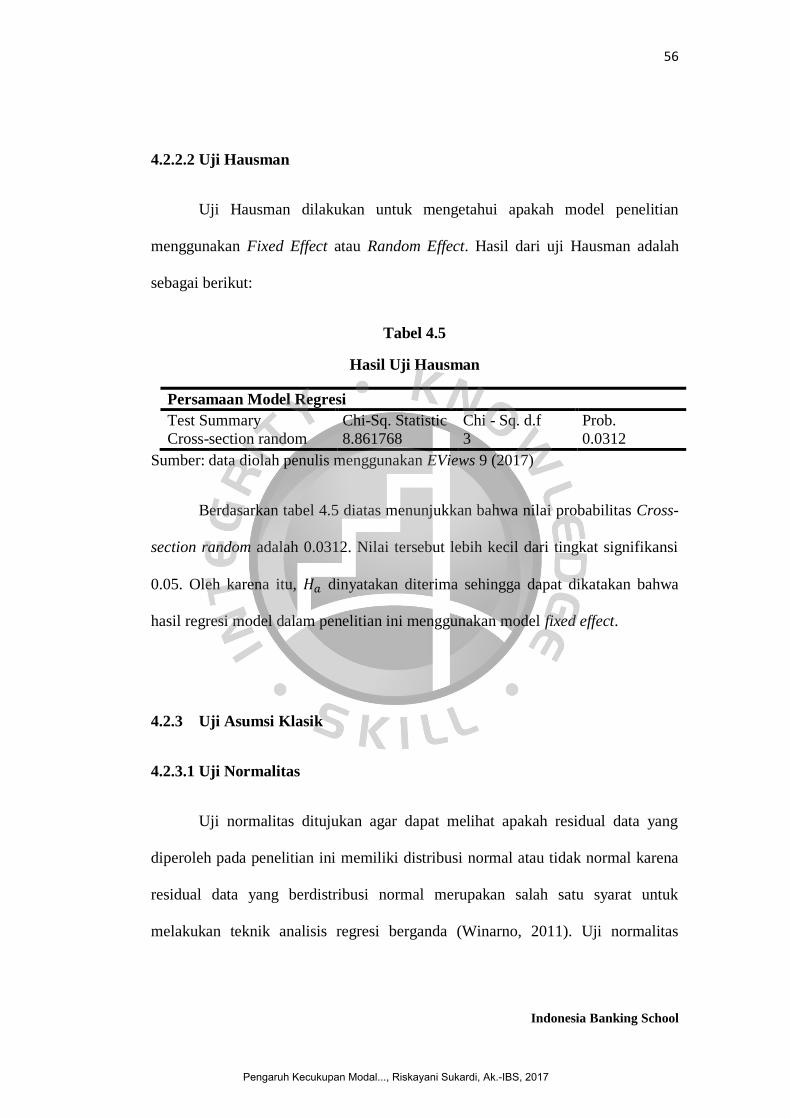

4.2.2.1 Uji Chow ............................................................................................... 55

4.2.2.2 Uji Hausman.......................................................................................... 56

4.2.3 Uji Asumsi Klasik ................................................................................. 56

4.2.3.1 Uji Normalitas ....................................................................................... 56

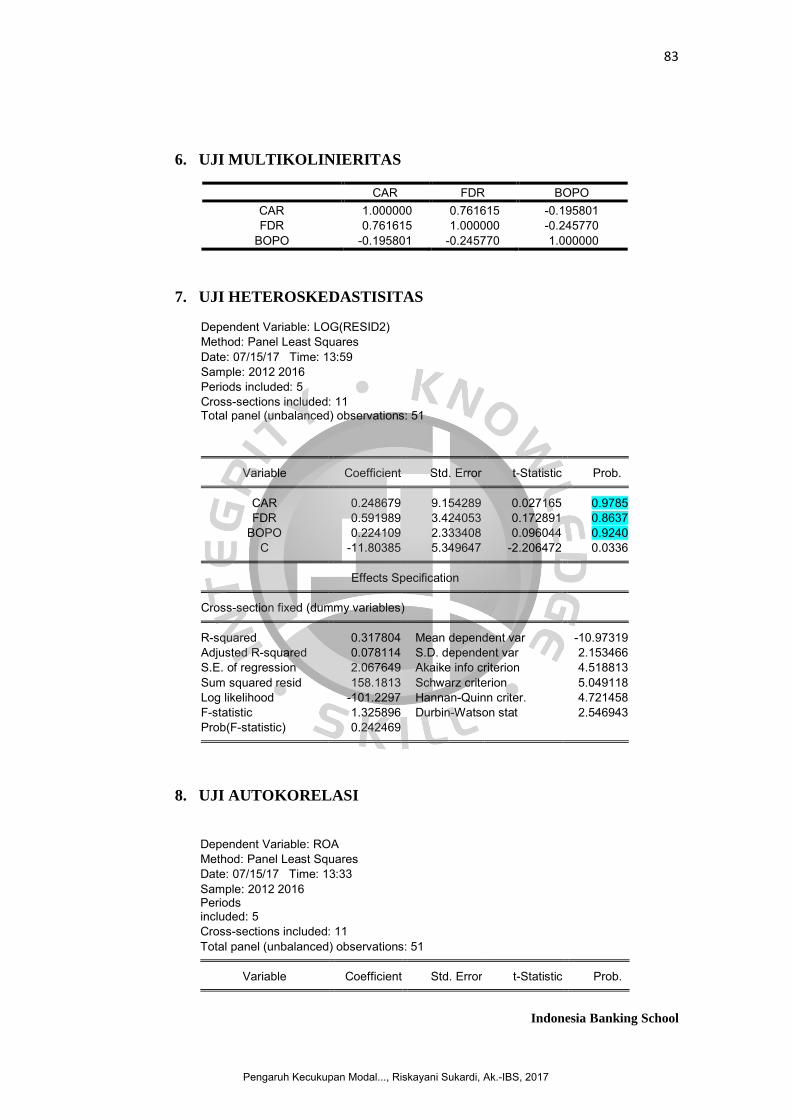

4.2.3.2 Uji Multikolinieritas .............................................................................. 58

4.2.3.3 Uji Heteroskedastisitas .......................................................................... 59

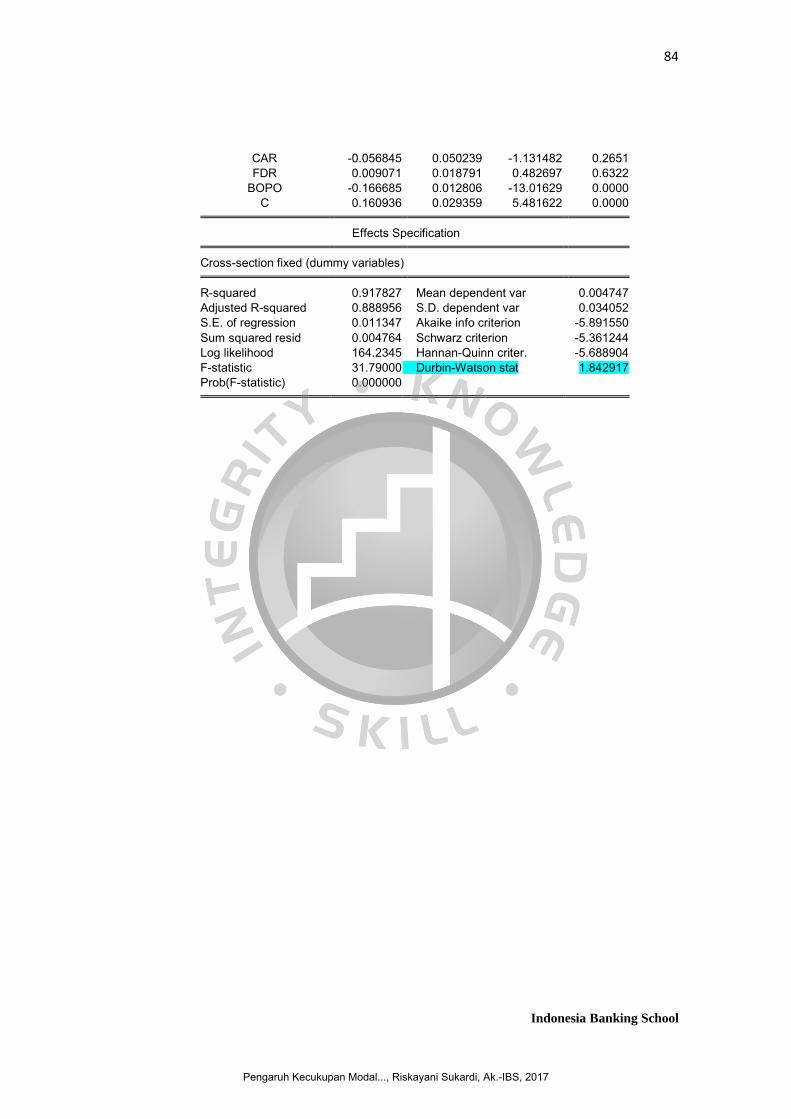

4.2.3.4 Uji Autokorelasi .................................................................................... 60

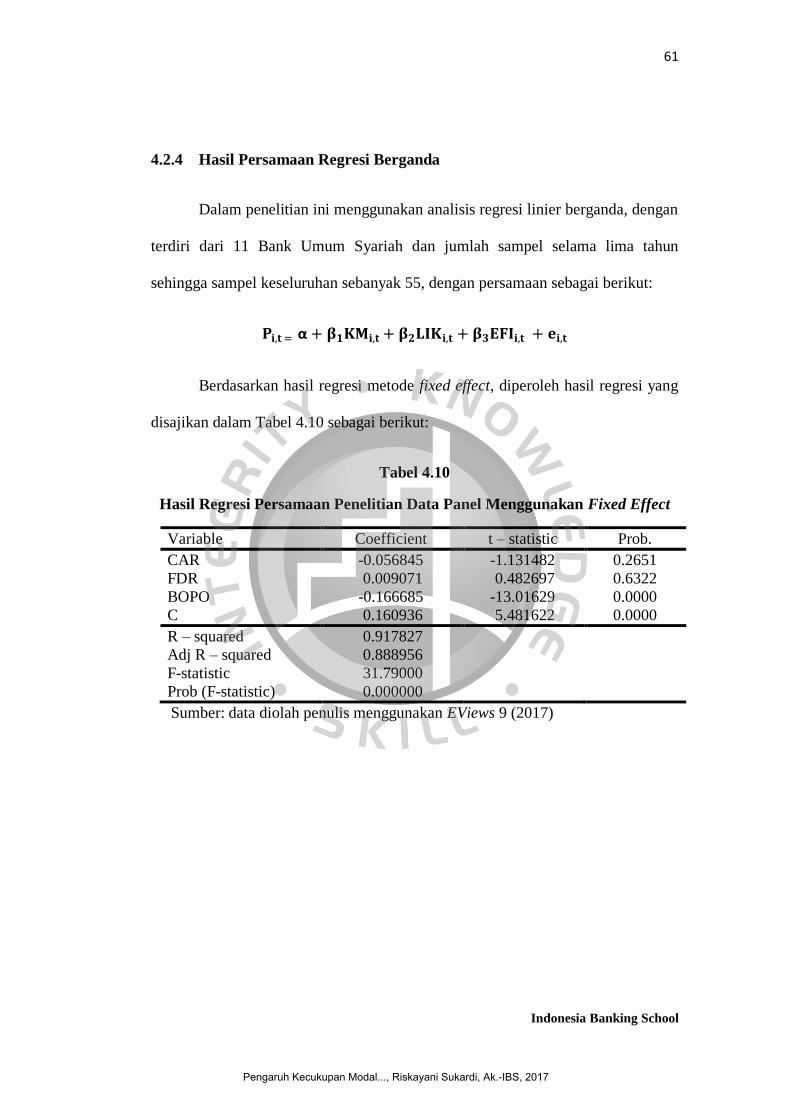

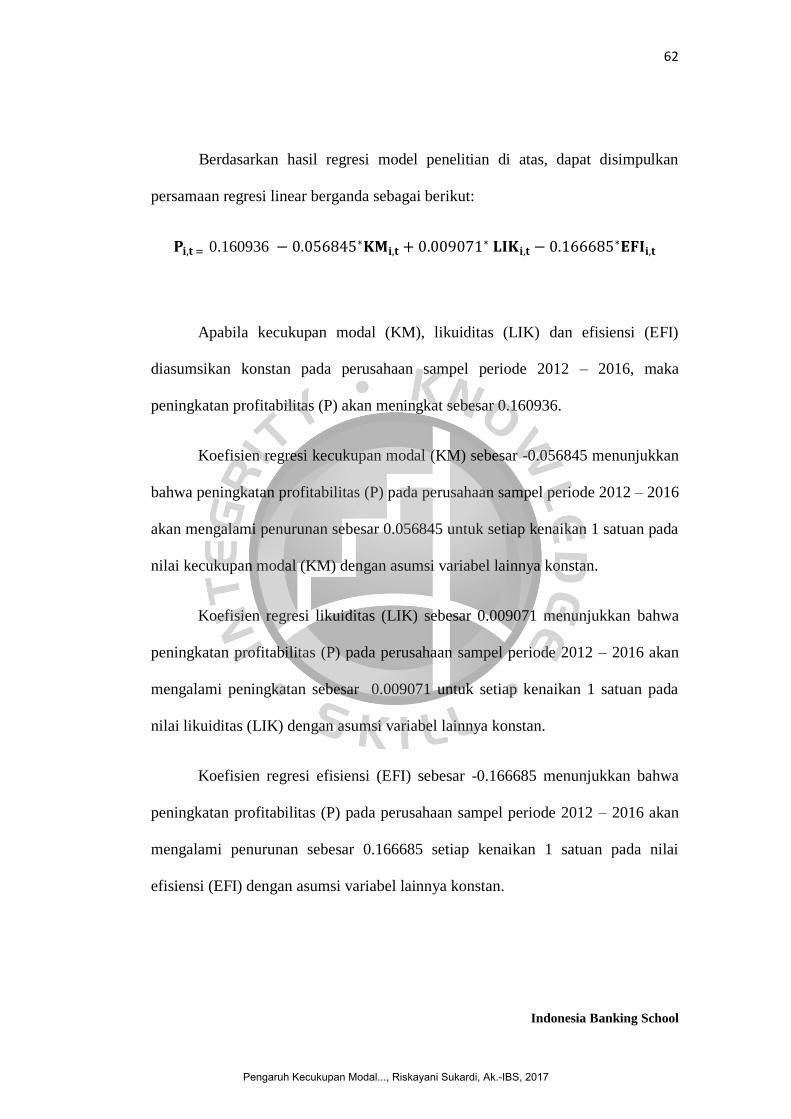

4.2.4 Hasil Persamaan Regresi Berganda ...................................................... 61

4.2.5 Uji Hipotesis.......................................................................................... 63

4.2.6 Analisis Hasil Penelitian ....................................................................... 64

4.2.6.1 Analisis Pengaruh Kecukupan Modal terhadap Profitabilitas .............. 64

4.2.6.2 Analisis Pengaruh Likuiditas terhadap Profitabilitas ............................ 65

4.2.6.3 Analisis Pengaruh Efisiensi terhadap Profitabilitas .............................. 67

4.3 Implikasi Manajerial ..................................................................................... 68

BAB V SIMPULAN DAN SARAN ........................................................................... 71

5.1 Simpulan ....................................................................................................... 71

5.2 Keterbatasan Penelitian ................................................................................ 72

5.3 Saran ............................................................................................................. 73

DAFTAR PUSTAKA ................................................................................................. 74

LAMPIRAN ................................................................................................................ 78

RIWAYAT HIDUP PENYUSUN SKRIPSI .............................................................. 85

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

xi

DAFTAR TABEL

Tabel 1.1 Kinerja Bank Umum Syariah di Indonesia Periode 2011-2016 .................... 3

Tabel 2.1 Perbandingan Bank Syariah dan Bank Konvensional................................. 16

Tabel 2.2 Penelitian Terdahulu ................................................................................... 29

Tabel 3.1 Definisi Operasionalisasi Variabel.............................................................. 42

Tabel 4.1 Penentuan Sampel ....................................................................................... 50

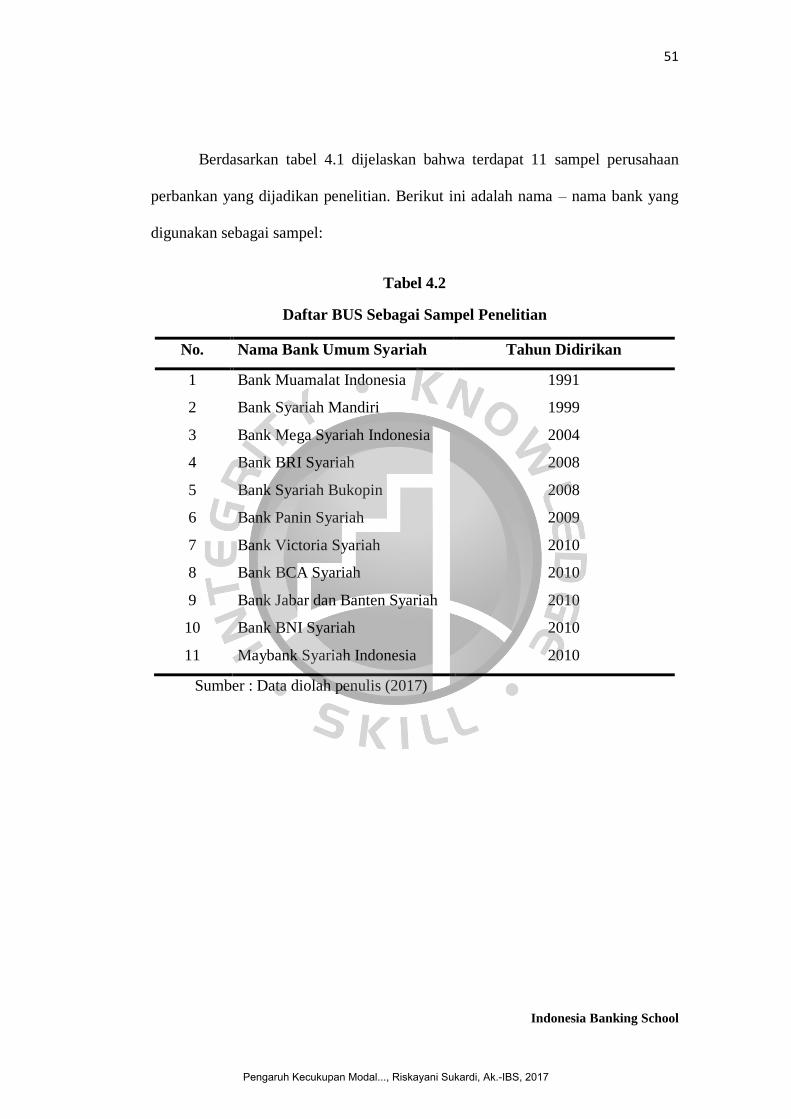

Tabel 4.2 Daftar BUS Sebagai Sampel Penelitian ...................................................... 51

Tabel 4.3 Statistik Deskriptif ...................................................................................... 52

Tabel 4.4 Hasil Uji Chow............................................................................................ 55

Tabel 4.5 Hasil Uji Hausman ...................................................................................... 56

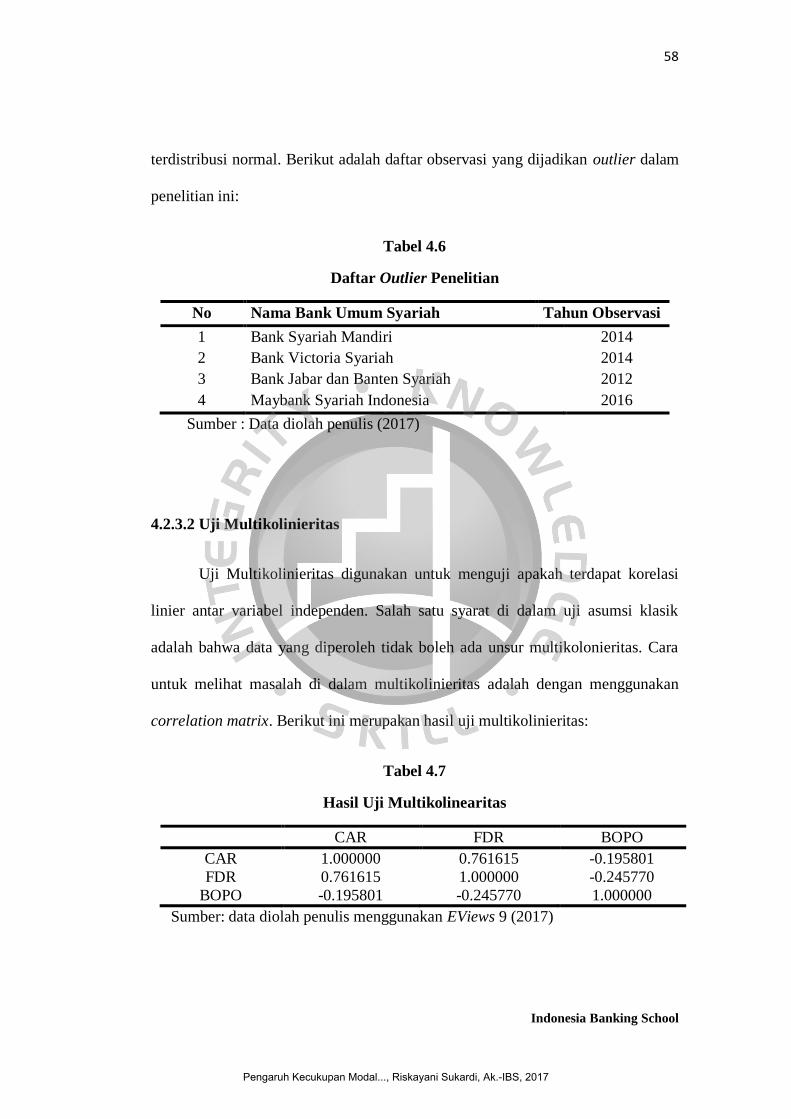

Tabel 4.6 Daftar Outlier Penelitian ............................................................................. 58

Tabel 4.7 Hasil Uji Multikolinearitas.......................................................................... 58

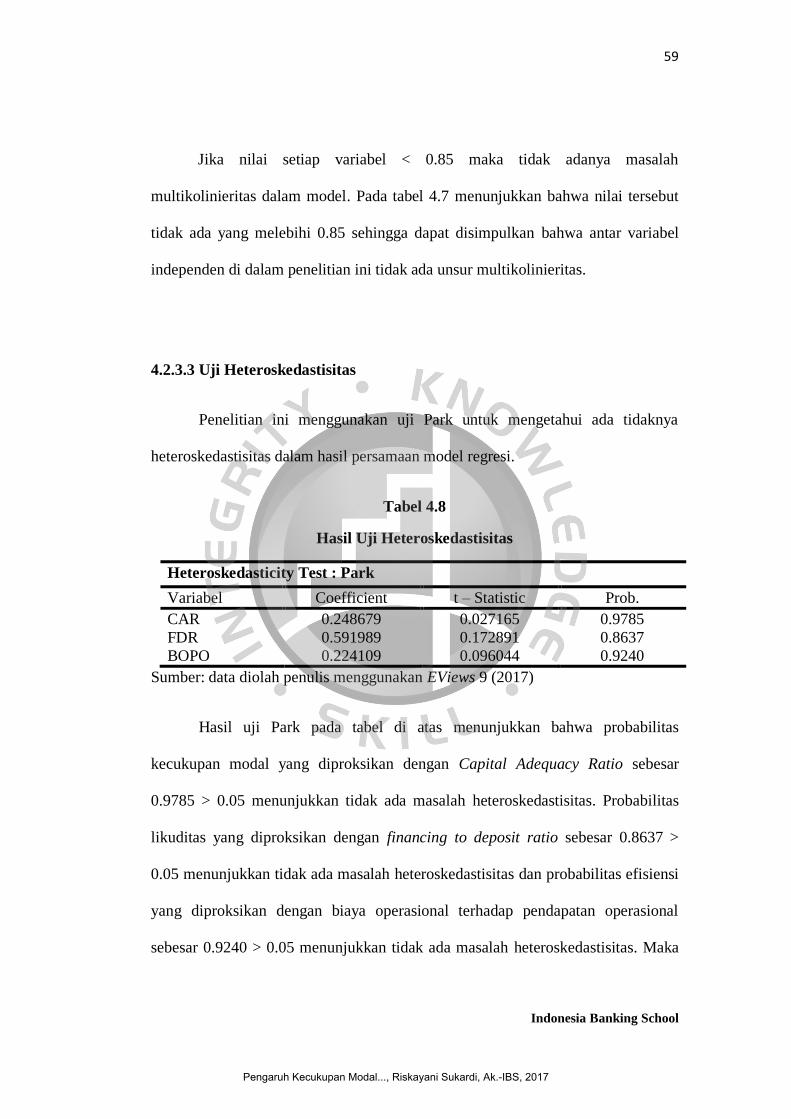

Tabel 4.8 Hasil Uji Heteroskedastisitas ...................................................................... 59

Tabel 4.9 Hasil Uji Autokorelasi ................................................................................ 60

Tabel 4.10 Hasil Regresi Persamaan Penelitian Data Panel ....................................... 61

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ................................................................................ 31

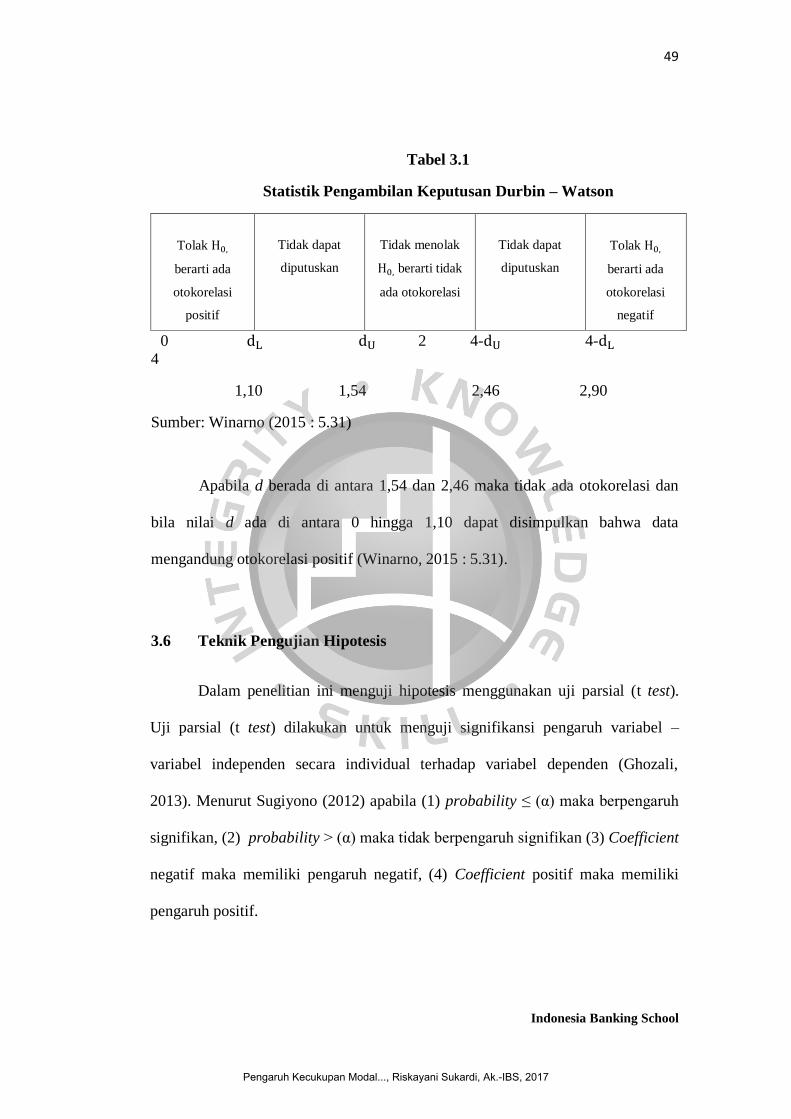

Gambar 3.1 Statistik Pengambilan Keputusan Durbin – Watson ............................... 49

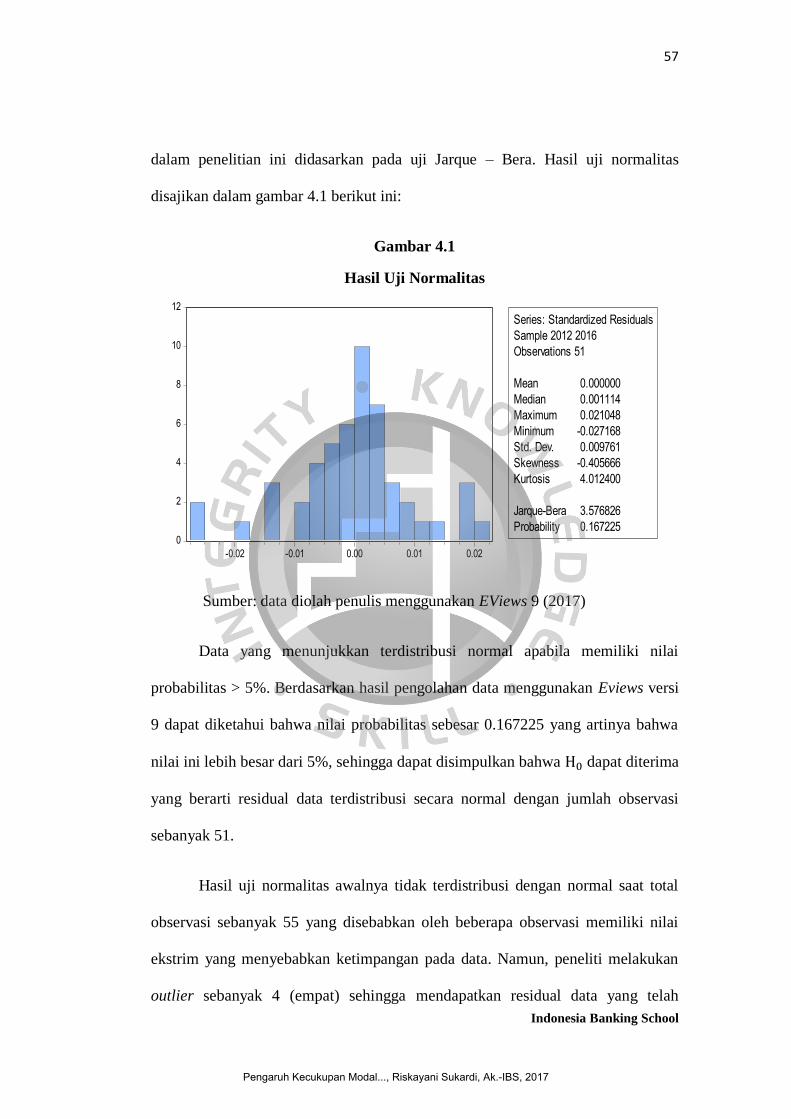

Gambar 4.1 Hasil Uji Normalitas................................................................................ 57

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

xiii

DAFTAR LAMPIRAN

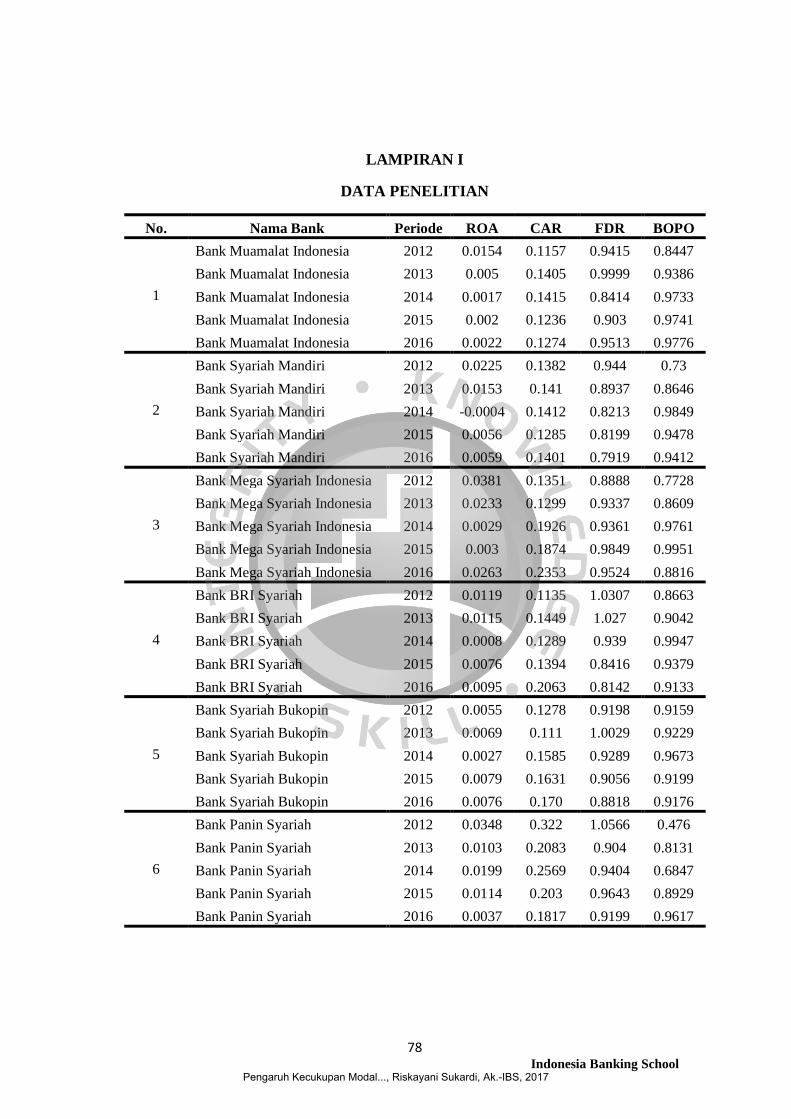

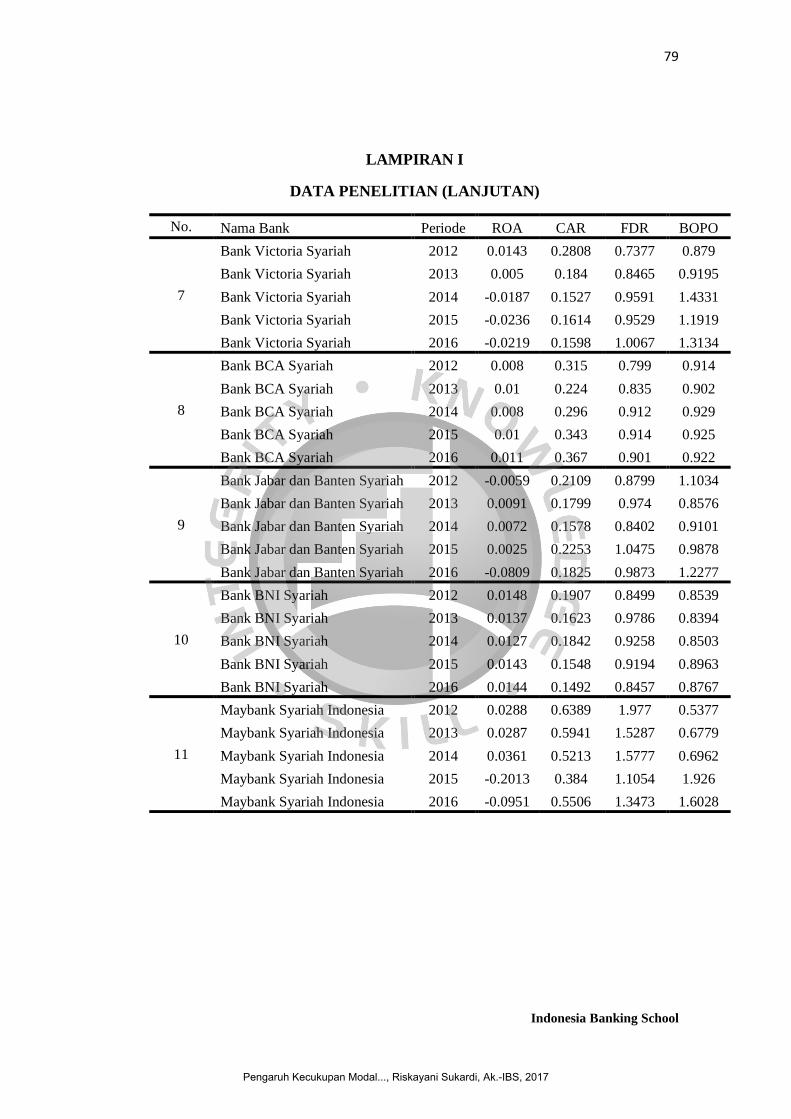

Lampiran I Data penelitian.......................................................................................... 78

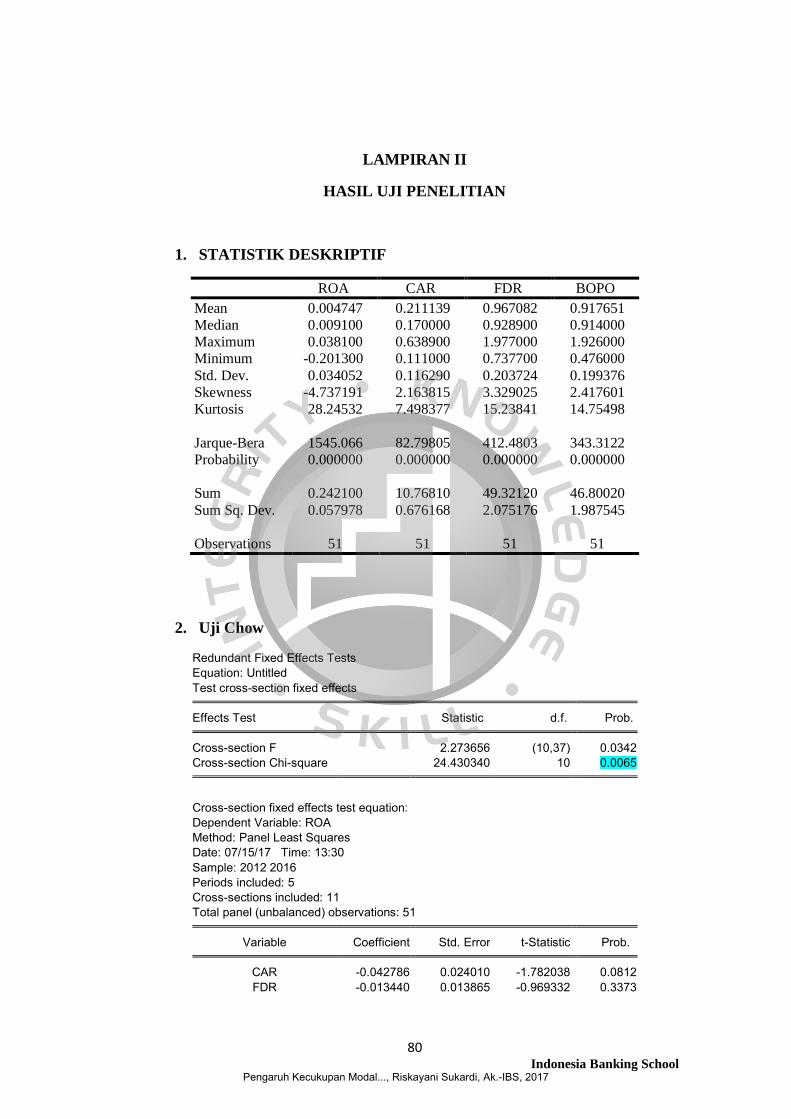

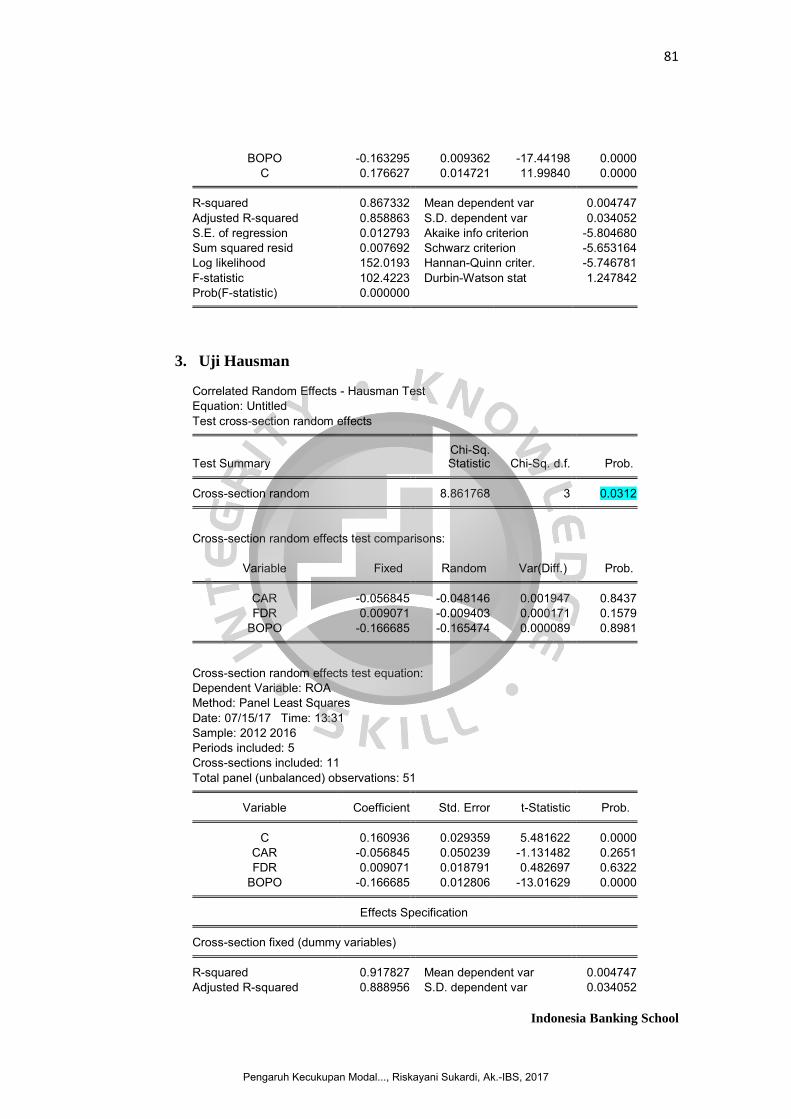

Lampiran II Hasil Uji Penelitian ................................................................................. 80

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

xiv Indonesia Banking School

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel kecukupan

modal, likuditas dan efisiensi terhadap profitabilitas Bank Umum Syariah di

Indonesia periode 2012 – 2016. Variabel independen yang digunakan dalam

penelitian ini adalah kecukupan modal yang diukur dengan capital adequacy

ratio, likuiditas diukur dengan financing to deposit ratio dan efisiensi diukur

dengan biaya operasional terhadap pendapatan operasional. Sedangkan untuk

variabel dependen menggunakan pengukuran return on asset. Pemilihan sampel

menggunakan metode purposive sampling. Data yang digunakan dalam penelitian

ini adalah data sekunde yang diperoleh dari Laporan Tahunan Publikasi Bank

Umum Syariah periode 2012 – 2016. Teknik analisis yang digunakan dalam

penelitian ini adalah analisis regresi linear berganda.

Hasil penelitian menujukkan bahwa kecukupan modal tidak berpengaruh

terhadap profitabilitas, likuiditas tidak berpengaruh terhadap profitabilitas dan

efisiensi berpengaruh signifikan negatif terhadap profitabilitas. Dengan begitu

para investor dapat melihat efisiensi dalam melakukan investasi.

Kata kunci: Profitabilitas, Kecukupan modal, Likuditas, Efisiensi

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

xv

Indonesia Banking School

ABSTRACT

The purpose of this research is to determine the effect of variable capital

adequacy, liquidity and efficiency on profitability of Sharia Bank’s in Indonesia

period 2012 – 2016. The independent variables used in this study is capital

adequacy measured by the capital adequacy ratio, liquidity measured by

financing to deposit ratio and the efficiency is measured by operation efficiency

ratio. As for the dependent variable using a measurement of return on asset. The

sample selection using purposive sampling method. The data used in this research

is secondary data obtained from the annual report the publication of Sharia

Banks for the period 2012 – 2016. The analysis technique used in this research is

multiple linear regression analysis.

The results showed that capital adequacy has no effect on profitability,

liquidity has no effect on profitability and efficiency has a significant negative

effect on profitability. So investors can see the efficiency to investing.

Keywords: Profitability, Capital Adequacy, Liquidity, Efficiency

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

1 Indonesia Banking School

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perbankan memiliki peranan penting dalam meningkatkan dan memajukan

perekonomian suatu negara. Menurut Ghozali (dalam Romdhoni, 2015) industri

perbankan merupakan industri yang rentan terhadap risiko, terutama karena

melibatkan pengelolaan uang masyarakat dan diputar dalam berbagai bentuk

investasi, seperti pemberian kredit, pembelian surat berharga dan penanaman dana

lainnya. Saat ini, perbankan Indonesia telah berkembang dengan menggunakan

dual banking system yaitu sistem perbankan ganda yang mengizinkan bank

konvensional dan bank syariah beroperasi berdampingan (Syukron,2013). Bank

dengan prinsip syariah menerapkan bagi hasil untuk menghindari praktik riba

(bunga).

Industri perbankan di Indonesia nyatanya semakin mengalami

perkembangan yang cukup signifikan,tentu saja hal ini memicu adanya persaingan

antar bank. Keadaan tersebut menuntut perbankan syariah untuk lebih

meningkatkan kinerjanya dengan baik agar dapat bersaing dalam pasar perbankan

nasional Indonesia. Menurut Defri (2012) profitabilitas merupakan indikator tepat

untuk mengukur kinerja suatu perusahaan. Semakin tinggi profitabilitas yang

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

2

Indonesia Banking School

dimiliki bank maka semakin baik pula kinerja keuangan bank tersebut. Rasio yang

biasa digunakan untuk mengukur kinerja profitabilitas perbankan yaitu Return On

Asset dan Return On Equity (Kuncoro dan Suhardjono,2011:506). Menurut

Sulistyawati (2015) Return On Asset menunjukkan kemampuan manajemen bank

dalam menghasilkan income dari pengelolaan asset yang dimiliki sementara

Return on Equity menunjukkan kemampuan manajemen bank dalam mengelola

modal yang tersedia untuk mendapatkan net income.

Pada penelitian ini rasio yang digunakan untuk mengukur profitabilitas

adalah ROA. Alasan dipilih ROA dalam penelitian ini karena penulis ingin

mengukur efektifitas bank dalam mendapatkan keuntungan dengan memanfaatkan

aktiva yang dimilikinya. Menurut Lestari dan Widyawati (2014) semakin besar

ROA yang dimiliki bank, maka semakin besar tingkat keuntungan yang dicapai

bank tersebut serta semakin baik pula posisi bank dari segi penggunaan asset.

Dalam penelitian ini penulis menggunakan tiga variabel independen untuk

memprediksi pengaruh naik atau turunnya nilai profitabilitas suatu bank syariah

yaitu kecukupan modal yang diukur dengan capital adequacy ratio (CAR),

likuiditas yang diukur dengan financing to deposit ratio (FDR) dan efisiensi yang

diukur dengan beban operasional pendapatan operasional (BOPO). Alasan

digunakannya variabel tersebut dalam penelitian ini karena hasil penelitian

terdahulu terdapat beberapa variabel yang berpengaruh terhadap profitabilitas

namun hasilnya tidak konsisten.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

3

Indonesia Banking School

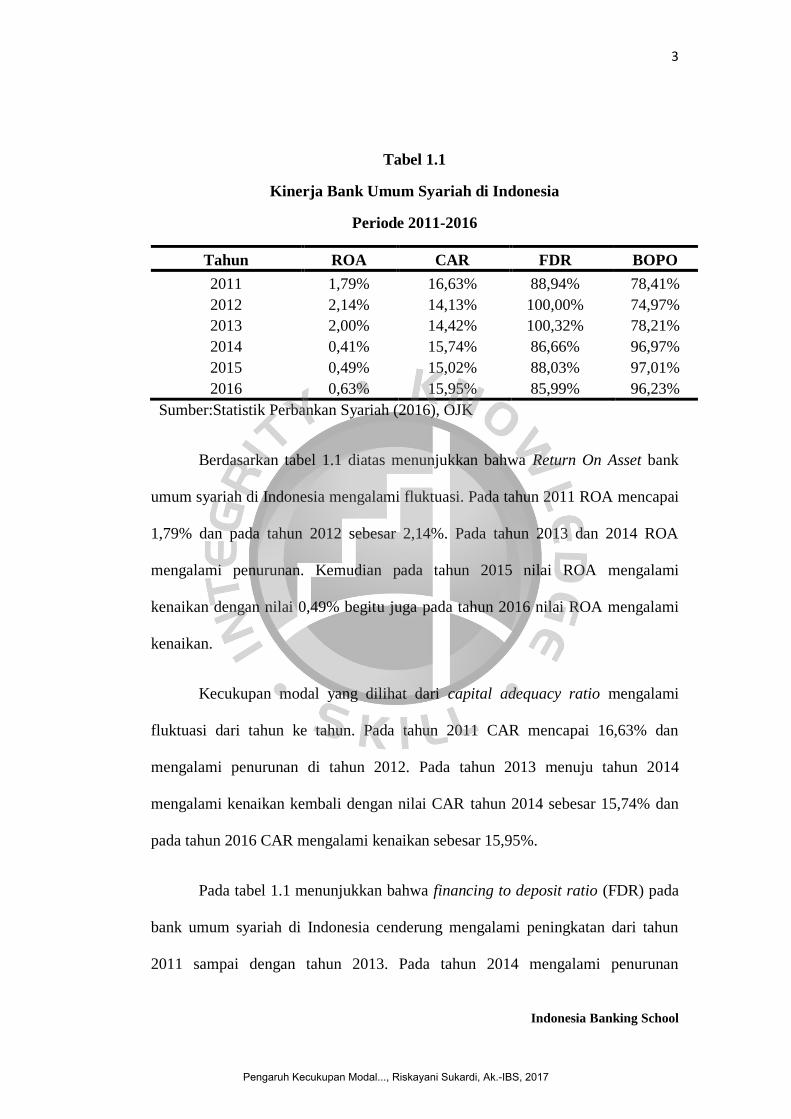

Tabel 1.1

Kinerja Bank Umum Syariah di Indonesia

Periode 2011-2016

Tahun ROA CAR FDR BOPO

2011 1,79% 16,63% 88,94% 78,41%

2012 2,14% 14,13% 100,00% 74,97%

2013 2,00% 14,42% 100,32% 78,21%

2014 0,41% 15,74% 86,66% 96,97%

2015 0,49% 15,02% 88,03% 97,01%

2016 0,63% 15,95% 85,99% 96,23%

Sumber:Statistik Perbankan Syariah (2016), OJK

Berdasarkan tabel 1.1 diatas menunjukkan bahwa Return On Asset bank

umum syariah di Indonesia mengalami fluktuasi. Pada tahun 2011 ROA mencapai

1,79% dan pada tahun 2012 sebesar 2,14%. Pada tahun 2013 dan 2014 ROA

mengalami penurunan. Kemudian pada tahun 2015 nilai ROA mengalami

kenaikan dengan nilai 0,49% begitu juga pada tahun 2016 nilai ROA mengalami

kenaikan.

Kecukupan modal yang dilihat dari capital adequacy ratio mengalami

fluktuasi dari tahun ke tahun. Pada tahun 2011 CAR mencapai 16,63% dan

mengalami penurunan di tahun 2012. Pada tahun 2013 menuju tahun 2014

mengalami kenaikan kembali dengan nilai CAR tahun 2014 sebesar 15,74% dan

pada tahun 2016 CAR mengalami kenaikan sebesar 15,95%.

Pada tabel 1.1 menunjukkan bahwa financing to deposit ratio (FDR) pada

bank umum syariah di Indonesia cenderung mengalami peningkatan dari tahun

2011 sampai dengan tahun 2013. Pada tahun 2014 mengalami penurunan

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

4

Indonesia Banking School

mencapai nilai 86,66%. Tahun 2015 FDR mengalami peningkatan kembali

dengan mencapai nilai sebesar 88,03% dan terus mengalami penurunan sebesar

85,99% di tahun 2016.

Efisiensi yang dilihat dari BOPO cenderung mengalami fluktuasi dari

tahun ke tahun. Pada tahun 2011 BOPO mencapai 78,41% dan mengalami

penurunan sebesar 74,97% di tahun 2012. Setelah itu tahun 2013, 2014 dan 2015

BOPO mengalami peningkatan dimana tahun 2015 mencapai nilai 97,01% dan

kembali turun sebesar 96,23% di tahun 2016.

Kecukupan modal dalam penelitian ini diproksikan dengan Capital

Adequacy Ratio yaitu gambaran mengenai kemampuan bank syariah memenuhi

kecukupan modalnya (Muhamad, 2015:257). Dalam beberapa penelitian tentang

pengaruh CAR terhadap ROA terdapat hasil penelitian yang berbeda-beda seperti

CAR yang diteliti oleh Deden (2016) dan Rahmi & Anggraini (2013)

menunjukkan adanya pengaruh positif signifikan terhadap ROA, tetapi dalam

penelitian Widyaningrum & Septiarini (2015) dan Lestari & Widyawati (2014)

menunjukkan bahwa CAR berpengaruh negatif tidak signifikan terhadap ROA.

Likuiditas dalam penelitian ini diproksikan dengan financing to deposit

ratio (FDR). Hakiim & Haqiqi (2016) dan Muliawati & Khoiruddin (2015)

menyatakan bahwa likuiditas berpengaruh negatif dan tidak signifikan terhadap

profitabilitas. Hasil berbeda dalam penelitian Defri (2012) dan Lestari &

Widyawati (2014) menyatakan bahwa FDR berpengaruh positif dan tidak

signifikan terhadap profitabilitas.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

5

Indonesia Banking School

Efisiensi dalam penelitian ini diproksikan dengan biaya operasional

terhadap pendapatan operasional (BOPO). BOPO yang diteliti oleh Susanto &

Nur (2016) memperlihatkan bahwa BOPO berpengaruh negatif dan tidak

signifikan terhadap ROA. Sedangkan penelitian yang dilakukan Erni (2014), Defri

(2012) dan Sulistyawati (2015) menunjukkan hasil yang sebaliknya, yaitu BOPO

berpengaruh negatif dan signifikan terhadap ROA.

Penelitian ini merupakan replikasi atas penelitian yang dilakukan oleh

Putri (2015). Persamaan penelitian ini dengan penelitian sebelumnya yaitu adanya

variabel capital adequacy ratio dan financing to deposit ratio sebagai variabel

independen. Sementara itu, perbedaan penelitian ini dengan penelitian

sebelumnya yaitu (1) Menambahkan variabel efisiensi yang diproksikan dengan

BOPO sebagai variabel independen, (2) Objek penelitian sebelumnya yaitu Bank

Umum Swasta Nasional, sedangkan objek dalam penelitian ini Bank Umum

Syariah, (3) Periode penelitian.

Dari uraian tersebut terdapat perbedaan dari hasil penelitian. Hal ini

menunjukkan perlunya dilakukan penelitian kembali terhadap faktor-faktor yang

mempengaruhi profitabilitas Bank Umum Syariah di Indonesia. Oleh karena itu,

penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kecukupan

Modal, Likuiditas dan Efisiensi terhadap Profitabilitas Bank Umum Syariah

di Indonesia”.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

6

Indonesia Banking School

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan

sebelumnya,maka rumusan masalah penelitian ini adalah :

1. Apakah kecukupan modal (capital adequacy ratio) berpengaruh

terhadap profitabilitas pada Bank Umum Syariah Indonesia periode

2012 – 2016?

2. Apakah likuiditas (financing to deposit ratio) berpengaruh terhadap

profitabilitas pada Bank Umum Syariah Indonesia periode 2012 –

2016?

3. Apakah efisiensi (biaya operasional terhadap pendapatan

operasional) berpengaruh terhadap profitabilitas pada Bank Umum

Syariah Indonesia periode 2012 – 2016?

1.3 Pembatasan Masalah

Dari uraian latar belakang di atas, agar pembahasan masalah tidak

menyimpang maka penulis melakukan pembatasan masalah. Adapun batasan

masalah tersebut yaitu :

1. Penelitian ini menggunakan objek penelitian Bank Umum Syariah di

Indonesia.

2. Variabel yang diuji dalam penelitian ini dibatasi pada return on

asset, capital adequacy ratio, financing to deposit ratio dan biaya

operasional terhadap pendapatan operasional.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

7

Indonesia Banking School

3. Bank Umum Syariah yang akan diteliti menyediakan laporan

keuangan yang dipublikasikan selama periode penelitian dari 2012

sampai dengan 2016.

1.4 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang ingin dicapai

dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh kecukupan modal

(capital adequacy ratio) terhadap profitabilitas pada Bank Umum

Syariah Indonesia periode 2012 – 2016.

2. Untuk mengetahui dan menganalisis pengaruh likuiditas (financing

to deposit ratio) terhadap profitabilitas pada Bank Umum Syariah

Indonesia periode 2012 – 2016.

3. Untuk mengetahui dan menganalisis pengaruh efisiensi (biaya

operasional terhadap pendapatan operasional) terhadap profitabilitas

pada Bank Umum Syariah Indonesia periode 2012 – 2016.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

8

Indonesia Banking School

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak

yang tertarik dengan pengaruh kecukupan modal, likuiditas dan efisiensi terhadap

profitabilitas pada Bank Umum Syariah di Indonesia. Adapun manfaat dari

penelitian ini, yaitu :

1. Bagi Pengembangan Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat memberikan kontribusi

terhadap pengembangan ilmu pengetahuan khususnya mengenai

pengaruh kecukupan modal, likuiditas dan efisiensi terhadap

profitabilitas serta diharapkan dapat dijadikan referensi dalam

penelitian-penelitian selanjutnya untuk menambah wawasan dan

ilmu pengetahuan.

2. Bagi Perbankan Syariah

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan untuk mengambil keputusan terhadap peningkatan

profitabilitas perbankan syariah.

3. Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan

untuk pengambilan keputusan berinvestasi di perbankan dengan

melihat pengaruh kecukupan modal, likuiditas dan efisiensi terhadap

profitabilitas.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

9

Indonesia Banking School

1.6 Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan pemahaman kepada

pembaca mengenai penelitian yang diuraikan oleh penulis. Adapun sistematika

penulisan dalam penelitian ini ialah sebagai berikut :

BAB I PENDAHULUAN

Bab ini terdiri dari uraian mengenai latar belakang ditulisnya

penelitian ini, rumusan masalah, batasan masalah, tujuan dan

manfaat penelitian, serta sistematika penulisan skripsi.

BAB II LANDASAN TEORI

Bab ini berisi tentang tinjauan pustaka yang memuat landasan dan

kerangka teori yang berkaitan dengan pengaruh kecukupan modal,

likuiditas dan efisiensi terhadap profitabilitas, hasil penelitian

terdahulu, kerangka pemikiran yang digunakan dalam skripsi ini

dan hipotesa yang akan diteliti.

BAB III METODOLOGI PENELITIAN

Bab ini berisi penjelasan mengenai apa saja variabel yang

digunakan dalam penelitian serta definisi operasionalnya, jenis dan

sumber data yang diteliti, metode pengumpulan data serta metode

analisis data yang digunakan.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

10

Indonesia Banking School

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi analisis dan pembahasan mengenai pengaruh

kecukupan modal, likuiditas dan efisiensi terhadap profitabilitas

pada Bank Umum Syariah di Indonesia periode 2012-2016.

BAB V SIMPULAN DAN SARAN

Bab ini menjelaskan simpulan dari hasil analisis yang telah

dilakukan, keterbatasan penelitian dan saran penelitian.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

11 Indonesia Banking School

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Sinyal (Signalling Theory)

Teori Sinyal (Signalling Theory) mengemukakan tentang bagaimana

seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

keuangan (Jama’an dikutip dalam Permata, 2016). Terdapat dua jenis sinyal yaitu

sinyal bad news dan good news, dimana sinyal bad news memberikan informasi

berupa kinerja yang buruk atau mengalami penurunan, sedangkan good news

memberikan informasi berupa kinerja yang baik atau mengalami peningkatan

(Godfrey et al., 2010).

Informasi yang ada dalam laporan keuangan merupakan sinyal perusahaan

kepada pihak yang berkepentingan dalam pengambilan keputusan. Pemberian

informasi ini dapat membuat pihak eksternal menjadi lebih yakin dengan

profitabilitas yang disajikan oleh perusahaan dalam laporan keuangannya adalah

murni berupa hasil kinerja perusahaan bukan merupakan rekayasa oleh pihak

perusahaan demi memberikan sinyal positif bagi pihak eksternal (Lokollo &

Syafruddin , 2013).

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

12

Indonesia Banking School

Kecukupan modal dan likuiditas yang sesuai dengan ketentuan regulator

akan memberikan sinyal yang baik (good news) kepada pihak eksternal karena

menggambarkan kinerja keuangan bank yang cukup baik. Kecukupan modal yang

tinggi menunjukkan kemampuan bank dapat menutupi kemungkinan risiko

kerugian dari aktivitas yang dilakukannya (Idroes dikutip dalam Haryanto,2016).

Menurut IBI (2016:48) bank yang memiliki likuiditas memadai dapat membayar

kewajiban pada kreditur yang sudah jatuh tempo serta dapat membayar apabila

tiba – tiba terjadi penarikan dana nasabah dalam jumlah besar. Maka dari itu,

apabila kecukupan modal dan tingkat likuiditas suatu bank sesuai dengan

ketentuan regulator dapat dijadikan sinyal bagi para investor untuk melakukan

investasi pada perusahaan yang memiliki prospek cerah di masa depan.

Semakin tinggi efisiensi yang dimiliki bank menujukkan kurangnya

kemampuan bank dalam menekan biaya operasional serta meningkatkan

pendapatan operasional, yang dapat menimbukan kerugian bagi bank karena

kurang efisien dalam mengelola usahanya sehingga mengakibatkan menurunnya

profitabilitas perbankan (Defri, 2012). Dalam penelitian ini efisiensi diproksikan

dengan biaya operasional terhadap pendapatan operasional (BOPO). Oleh karena

itu, tingkat kesehatan bank yang ditunjukkan dengan penurunan rasio BOPO

dapat menjadi good news bagi pihak investor sebagai dasar dari pengambilan

keputusan investasi.

Implikasi teori sinyal dalam penelitian ini yaitu penting bagi bank

memberikan informasi laporan keuangan kepada pihak eksternal dimana dapat

menjadi bahan pertimbangan dalam pengambilan keputusan serta menganalisis

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

13

Indonesia Banking School

informasi tersebut sebagai sinyal yang baik (good news) atau sinyal buruk (bad

news). Oleh karena itu, profitabilitas yang tinggi menjadi good news bagi pihak

eksternal karena menunjukkan pihak bank dapat mengelola aktiva yang

dimilikinya secara efisien.

2.1.2 Perbankan Syariah

2.1.2.1 Pengertian Bank Syariah

Bank Syariah merupakan lembaga perbankan yang dijalankan berdasarkan

prinsip syariah. Dalam Undang – Undang Nomor 10 tahun 1998 bank syariah

adalah bank yang melaksanakan kegiatan usahannya berdasarkan prinsip syariah

yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sedangkan menurut ketentuan Undang – Undang Nomor 21 Tahun 2008

bank syariah yaitu bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah.

Menurut Muhamad (2015:2) bank syariah adalah bank yang beroperasi

dengan tidak mengandalkan pada bunga.

Lo dan Leow (2014) menyatakan “Islamic banking is defined as a banking

system that is based on the Shariah law with the main principles to conduct

business in accordance to the sharing of profit and loss and the prohibition of

interest earnings”.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

14

Indonesia Banking School

Berdasarkan uraian mengenai pengertian bank syariah, maka dapat

disimpulkan bank syariah merupakan lembaga keuangan yang berdasarkan prinsip

syariah atau hukum islam dan dalam kegiatannya menghindari sistem riba yang

lazim digunakan bank konvensional.

2.1.2.2 Asas, Tujuan dan Fungsi Bank Syariah

Menurut Undang – Undang RI Nomor 21 Tahun 2008 Perbankan Syariah

dalam melakukan kegiatan usahanya berasaskan prinsip syariah, demokrasi

ekonomi, dan prinsip kehati – hatian.

Sudarsono (2012:45) menyatakan bank syariah mempunyai beberapa

tujuan yaitu (1) Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara

Islam, khususnya muamalat yang berhubungan dengan perbankan agar terhindar

dari praktek – praktek riba atau jenis usaha lainnya yang mengandung unsur

gharar (tipuan), (2) Untuk menciptakan suatu keadilan di bidang ekonomi dengan

jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal dengan pihak yang yang

membutuhkan dana, (3) Untuk meningkatkan kualitas hidup umat dengan jalan

membuka peluang berusaha yang lebih besar terutama kelompok miskin, yang

diarahkan kepada kegiatan usaha yang produktif menuju terciptanya kemandirian

usaha, (4) Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara – negara yang sedang berkembang, (5)

Untuk menjaga kestabilan ekonomi dan moneter. Dengan aktivitas bank syariah

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

15

Indonesia Banking School

akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi dan

menghindari persaingan yang tidak sehat antara lembaga keuangan, (6) Untuk

menyelamatkan ketergantungan umat Islam terhadap bank Non- Syariah.

Adapun fungsi bank syariah menurut Harahap et al., (2010) yaitu : (1)

Bank Syariah merupakan manager investasi dari pemilik dana (shahibul maal)

dari dana yang dihimpun dengan prinsip mudharabah (dalam perbankan lazim

disebut deposan atau penabung), karena besar-kecilnya imbalan (bagi hasil) yang

diterima oleh pemilik dana, sangat tergantung pada hasil usaha yang diperoleh

oleh bank syariah dalam mengelola dana (khususnya dana mudharabah), (2)

Dalam penyaluran dana, baik dalam prinsip bagi hasil (mudharabah dan

musyarakah), prinsip Ujroh (Ijarah) dan prinsip jual beli (murabahah, salam dan

istishna), bank syariah berfungsi sebagai investor (sebagai pemilik dana), (3)

Bank Syariah tidak jauh berbeda dengan bank non syariah dalam menjalankan

jasa perbankan, hanya saja yang sangat diperhatikan adalah prinsip – prinsip

syariah yang tidak boleh dilanggar dan (4) Perbankan Syariah mengharuskan bank

– bank syariah memberikan pelayanan sosial.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

16

Indonesia Banking School

2.1.2.3 Perbedaan Bank Syariah dan Bank Konvensional

Perbankan di Indonesia telah berkembang dengan menggunakan dual

banking system yaitu sistem perbankan ganda yang mengizinkan bank

konvensional dan bank syariah beroperasi berdampingan (Syukron,2013). Secara

garis besar perbandingan bank syariah dengan bank konvensional dapat dilihat

pada tabel 2.1

Tabel 2.1

Perbandingan Bank Syariah dan Bank Konvensional

BANK SYARIAH BANK KONVENSIONAL

1. Akad didasarkan pada prinsip

syariah sesuai dengan ajaran Islam.

Perjanjian yang dibuat dalam

setiap transaksi tidak berdasarkan

syariah Islam.

2. Melakukan investasi – investasi

yang halal saja.

Investasi yang halal dan haram.

3. Prinsip bagi hasil, jual beli dan

sewa.

Memakai perangkat bunga.

4. Profit dan falah oriented. Profit oriented.

5. Hubungan dengan nasabah dalam

bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam

bentuk hubungan kreditur –

debitur.

6. Nilai rupiah imbal hasil tidak

ditentukan dimuka tetapi

ditentukan satu bulan berikutnya.

Nilai rupiah bunga yang akan

dibayar atau akan diterima dapat

dipastikan nilainya dimuka (awal

periode).

7. Penghimpunan dan penyaluran

dana harus sesuai dengan Fatwa

Dewan Pengawas Syariah.

Tidak terdapat dewan sejenis.

Sumber : Sparta (2008) dan Antonio dalam Thamrin et al. (2011)

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

17

Indonesia Banking School

2.1.3 Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk dalam

menghasilkan laba selama periode tertentu (Yunita, 2014). Profitabilitas

merupakan faktor yang seharusnya menjadi perhatian penting karena untuk dapat

melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang

menguntungkan atau profitable (Ikhwal, 2016). Dari beberapa pendapat diatas

maka dapat disimpulkan profitabilitas merupakan salah satu rasio keuangan yang

menggambarkan kemampuan suatu perusahaan dalam menghasilkan laba selama

periode tertentu.

Menurut Fajirin dan Laily (2016) pengukuran yang digunakan dalam rasio

profitabilitas yaitu:

1. Net Profit Margin adalah rasio yang digunakan untuk menghitung sejauh

mana kemampuan perusahaan dalam menghasilkan laba bersih pada

tingkat penjualan tertentu. Rumus yang digunakan untuk mengukur NPM

yaitu:

2. Return On Asset adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan pada

tingkat asset tertentu. Rumus yang digunakan untuk mengukur return on

asset yaitu:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

18

Indonesia Banking School

3. Return On Equity adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan

modal. Rumus yang digunakan untuk mengukur return on equity yaitu:

4. Gross Profit Margin adalah rasio yang menunjukkan kemampuan

perusahaan dalam menghasilkan laba yang akan menutupi biaya – biaya

tetap atau biaya operasi lainnya. Rumus yang digunakan untuk mengukur

net profit margin yaitu:

Dalam penelitian ini profitabilitas diproksikan dengan Return On Asset

(ROA). Ikhwal (2016) mendefinisikan Return On Asset adalah salah satu rasio

profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan total asset yang dimilikinya.

Dilanjutkan oleh Ikhwal (2016) semakin besar Return On Asset menunjukkan

kinerja keuangan yang semakin baik karena tingkat pengembalian (return) yang

lebih besar.

Berdasarkan ketentuan Bank Indonesia yang tercantum dalam Surat Edaran BI

Nomor 3/30/DPNP Return On Asset dirumuskan sebagai berikut:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

19

Indonesia Banking School

2.1.4 Kecukupan Modal

Menurut Muhamad (2015: 134) modal merupakan faktor yang amat

penting bagi perkembangan dan kemajuan bank sekaligus menjaga kepercayaan

masyarakat. Modal bank berfungsi agar para deposan yang menyimpan uang di

bank merasa tenang bahwa uang yang disimpan akan terjamin dapat dikembalikan

pada waktunya (IBI, 2016:157). Apabila bank memiliki modal yang cukup maka

operasional bank dapat berjalan dengan lancar sehingga pada saat kritis bank tetap

berada pada posisi aman dengan adanya cadangan modal (Mauliza dan Daud,

2016).

Pengukuran yang digunakan dalam rasio kecukupan modal menurut Muhamad

(2015:141) yaitu:

1. Membandingkan modal dengan dana – dana pihak ketiga.

Dilihat dari sudut perlindungan kepentingan para deposan, perbandingan

antara modal dengan dana pihak ketiga merupakan petunjuk tentang

tingkat keamanan simpanan masyarakat pada bank. Perhitungannya

sebagai berikut:

2. Membandingkan modal dengan aktiva berisiko.

Capital Adequacy Ratio yaitu rasio minimum yang mendasarkan kepada

perbandingan antara modal dengan aktiva berisiko. CAR dihitung dengan

rumus:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

20

Indonesia Banking School

Dalam penelitian ini, kecukupan modal diproksikan dengan Capital

Adequacy Ratio yaitu gambaran mengenai kemampuan bank syariah memenuhi

kecukupan modalnya (Muhamad, 2015:257). Menurut Lisa dan Suryani (dalam

Yunita, 2014) capital adequacy ratio yang tinggi artinya bank tersebut mampu

membiayai operasi bank,keadaan yang menguntungkan bank tersebut akan

memberikan kontribusi yang cukup besar bagi profitabilitas bank. Capital

adequacy ratio mencerminkan kemampuan bank untuk menutup risiko kerugian

dari aktivitas yang dilakukannya dan kemampuan bank dalam mendanai kegiatan

operasionalnya (Idroes dikutip dalam Haryanto,2016). Rendahnya capital

adequacy ratio dikarenakan peningkatan aktiva berisiko yang tidak diimbangi

dengan penambahan modal akan menurunkan kepercayaan masyarakat kepada

bank sehingga berpengaruh pada profitabilitas perbanakan (Dewi, 2014). Oleh

karena itu, semakin tinggi capital adequacy ratio maka semakin baik kondisi

sebuah bank.

Berdasarkan ketentuan Bank Indonesia yang tercantum dalam Surat

Edaran BI Nomor 3/30/DPNP Capital Adequacy Ratio dirumuskan sebagai

berikut:

2.1.5 Likuiditas

Wardiah (2013:181) menyatakan bahwa likuiditas bank adalah

kemampuan bank untuk memenuhi kewajibannya, terutama kewajiban dana

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

21

Indonesia Banking School

jangka pendek. Bank yang memiliki likuiditas memadai dapat membayar

kewajiban pada kreditur yang sudah jatuh tempo serta dapat membayar apabila

tiba – tiba terjadi penarikan dana nasabah dalam jumlah besar (IBI, 2016:48).

Pengelolaan likuiditas yang baik akan berdampak pada kepercayaan masyarakat

untuk menyimpan dananya karena mereka yakin bahwa bank tersebut mampu

menjamin dananya apabila sewaktu – waktu atau pada saat jatuh tempo dapat

menarik kembali dananya (Wahyu, 2016).

Pengukuran yang digunakan dalam rasio likuiditas menurut Muhamad

(2015:253) yaitu:

1. Current Ratio yaitu kemampuan bank untuk membayar utang dengan

menggunakan aktiva lancar yang dimiliki. Rasio ini dihitung dengan

rumus:

2. Quick (Acid Test) Ratio adalah ukuran untuk mengetahui kemampuan

bank dalam membayar utang jangka pendeknya dengan aktiva lancar yang

lebih likuid. Rasio ini dihitung dengan rumus:

3. Loan to Deposit Ratio adalah rasio antara seluruh jumlah kredit yang

diberikan bank dengan dana diterima oleh bank. LDR dihitung dengan

rumus:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

22

Indonesia Banking School

Dalam perbankan syariah istilah kredit tidak digunakan karena adanya riba

yang menyimpang dari ajaran Islam, sehingga istilah yang digunakan yaitu

pembiayaan (financing). Oleh karena itu, dalam perbankan syariah LDR disebut

sebagai FDR. Dalam penelitian ini likuiditas diproksikan dengan Financing to

Deposit Ratio (FDR). Menurut Suryani (2011) Financing to Deposit Ratio (FDR)

merupakan rasio untuk melihat seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

atau pembiayaan yang diberikan sebagai sumber likuiditasnya.

Rasio FDR yang tinggi menandakan likuiditas bank yang rendah karena

jumlah dana yang diperlukan untuk pembiyaaan atau pemberian kredit semakin

besar (Nugraheni dan Alam, 2014). Semakin banyak dana yang disalurkan kepada

nasabah dalam bentuk pembiayaan, maka jumlah dana yang menganggur akan

berkurang dan penghasilan yang diperoleh akan meningkat sehingga rasio FDR

meningkat dan berdampak pada naiknya profitabilitas bank (Indrayani et

al.,2016). Standar yang digunakan Bank Indonesia untuk Financing to Deposit

Ratio (FDR) adalah 80% hingga 110% (Suryani, 2011).

Menurut ketentuan Bank Indonesia Financing to Deposit Ratio (FDR)

dapat dirumuskan sebagai berikut:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

23

Indonesia Banking School

2.1.6 Efisiensi

Menurut Muhamad (2015:262) efisiensi adalah kata yang menunjukkan

keberhasilan seseorang atau organisasi atas usaha yang dijalankan yang diukur

dari segi besarnya sumber yang digunakan untuk mencapai hasil kegiatan yang

dijalankan. Dilanjutkan oleh Muhamad (2015:262) jika dikaitkan dengan teori,

maka efisiensi merupakan perbandingan perbandingan antara output dan input.

Menurut Muharam dan Pusvitasari (dalam Wahab, 2015) ada tiga

pendekatan pengukuran efisiensi khususnya perbankan yaitu:

1. Pendekatan rasio yaitu pengukuran efisiensi dengan cara menghitung

perbandingan output dan input yang digunakan. Rumus yang digunakan

untuk mengukur efisinesi dengan pendekatan rasio yaitu:

2. Pendekatan regresi ialah pengukuran efisiensi menggunakan sebuah model

dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input

tertentu.

3. Pendekatan frontier merupakan pengukuran efisiensi dengan dua jenis

pendekatan yaitu frontier parametric dan non parametric.

Dalam penelitian ini efisiensi diproksikan dengan biaya operasional terhadap

pendapatan operasional (BOPO) yaitu perbandingan antara biaya operasional

dengan pendapatan operasional dalam mengukur tingkat efisiensi kinerja

operasional bank (Muhamad,2015:254). Semakin tinggi rasio biaya operasional

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

24

Indonesia Banking School

dengan pendapatan operasional berarti kurangnya kemampuan bank dalam

menekan biaya operasional dan meningkatkan pendapatan operasionalnya, yang

dapat menimbulkan kerugian bagi bank karena kurang kurang efisien dalam

mengelola usahanya sehingga mengakibatkan menurunnya profitabilitas

perbankan (Defri, 2012).

Hal ini juga didukung oleh Wibowo dan Syaichu (2013) semakin kecil

rasio biaya operasional dengan pendapatan operasional menunjukkan semakin

efisien bank dalam menjalankan aktivitas usahanya karena bank yang

bersangkutan dapat menutup biaya operasional dengan pendapatan

operasionalnya. Bank Indonesia menetapkan angka terbaik untuk rasio BOPO

adalah dibawah 90% , karena jika rasio BOPO melebihi 90% hingga mendekati

angka 100% maka berarti bank tersebut dapat dikategorikan tidak efisien dalam

menjalankan operasinya (Wahab, 2015).

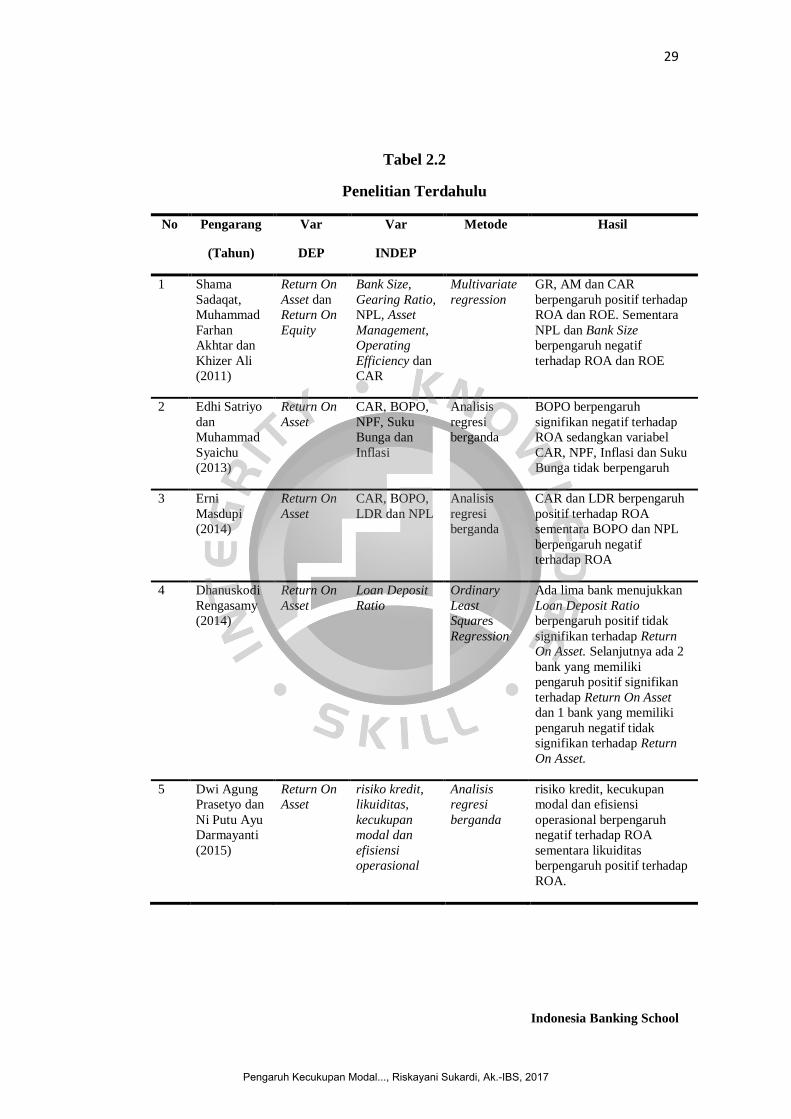

2.2 Penelitian Terdahulu

Penelitian yang dilakukan Shama Sadaqat, Muhammad Farhan Akhtar,

Khizer Ali (2011) melakukan penelitian dengan judul “Factors Influencing the

Profitability of Conventional Banks of Pakistan” menggunakan sampel 28 bank

konvensional di Pakistan selama periode 2006-2009. Metode ini mengunkan

multivariate regression. Variabel dependen dalam penelitian ini adalah ROA dan

ROE. Variabel independen dalam penelitian ini adalah Bank Size, Gearing Ratio,

NPL, Asset Management, Operating Efficiency dan CAR. Hasil dari penelitian

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

25

Indonesia Banking School

menunjukkan bahwa Gearing Ratio, Asset Management dan CAR mempunyai

hubungan yang positif terhadap ROA dan ROE. Sementara NPL dan Bank Size

mempunyai hubungan negatif terhadap ROA dan ROE.

Penelitian yang dilakukan oleh Edhi Satriyo dan Muhammad Syaichu

(2013) melakukan penelitian dengan judul “Analisis Pengaruh Suku Bunga,

Inflasi, CAR, BOPO, NPF terhadap Profitabilitas Bank Syariah”. Penelitian ini

menggunakan sampel 3 Bank Umum Syariah. Model dalam penelitian ini adalah

regresi linier berganda. Variabel dependen dalam penelitian ini adalah ROA.

Variabel independen dalam penelitian ini yaitu CAR, BOPO, NPF, Suku Bunga

dan Inflasi. Hasil dalam penelitian ini yaitu BOPO berpengaruh signifikan negatif

terhadap ROA sedangkan variabel CAR, NPF, Inflasi dan Suku Bunga tidak

berpengaruh.

Erni Masdupi (2014) melakukan penelitian dengan judul “Pengaruh

Efisiensi Operasional terhadap Profitabilitas Sektor Perbankan”. Sampel dalam

penelitian ini 96 perusahaan perbankan yang terdaftar di BEI dalam periode 2007-

2010. Metode yang digunakan dalam penelitian ini yaitu analisis regresi berganda.

Variabel dependen dalam penelitian ini adalah Return On Asset. Variabel

independen dalam penelitian ini yaitu CAR, BOPO, LDR dan NPL. Dalam

penelitian ini menunjukkan hasil bahwa CAR dan LDR berpengaruh positif

terhadap ROA sementara BOPO dan NPL berpengaruh negatif terhadap ROA.

Penelitian yang dilakukan Dhanuskodi Rengasamy (2014) yang berjudul

“Impact of Loan Deposit Ratio (LDR) on profitability” menggunakan sampel 8

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

26

Indonesia Banking School

bank umum di Malaysia periode 2009 – 2013. Variabel dependen dalam

penelitian ini yaitu Return On Asset. Sementara variabel independen yang

digunakan dalam penelitian ini yaitu Loan Deposit Ratio. Metode yang digunakan

dalam penelitian ini yaitu Ordinary Least Squares Regression. Dalam penelitian

ini menunjukkan hasil bahwa ada lima bank menujukkan Loan Deposit Ratio

berpengaruh positif tidak signifikan terhadap Return On Asset. Selanjutnya ada 2

bank yang memiliki pengaruh positif signifikan terhadap Return On Asset dan 1

bank yang memiliki pengaruh negatif tidak signifikan terhadap Return On Asset.

Dwi Agung Prasetyo dan Ni Putu Ayu Darmayanti (2015) melakukan

penelitian dengan judul “Pengaruh Risiko Kredit, Likuiditas, Kecukupan Modal

dan Efisiensi Operasional terhadap Profitabilitas pada PT BPD Bali”. Sampel

dalam penelitian ini yaitu PT Bank Pembangunan Daerah Bali periode 2009 –

2013. Metode yang dilakukan dalam penelitian ini yaitu analisis regresi linear

berganda. Variabel dependen dalam penelitian ini yaitu Return On Asset .

Variabel independen dalam penelitian ini yaitu risiko kredit, likuiditas, kecukupan

modal dan efisiensi operasional. Dalam penelitian ini menunjukkan hasil bahwa

risiko kredit, kecukupan modal dan efisiensi operasional berpengaruh negatif

terhadap ROA sementara likuiditas berpengaruh positif terhadap ROA.

Penelitian yang dilakukan oleh Rahaman dan Akhter (2015) yang berjudul

“Bank – Specific Factors Influencing Profitability of Islamic Banks in

Bangladesh” menggunakan sampel 8 bank syariah yang beroperasi di Bangladesh

selama periode 2009 – 2013. Metode yang digunakan dalam penelitian ini adalah

multiple regression analysis. Variabel dependen dalam penelitian ini adalah

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

27

Indonesia Banking School

Return On Asset. Sementara variabel independen dalam penelitian ini yaitu Size of

Banks,Capital Adequacy, Loan,Deposit, dan Expense Management. Hasil dalam

penelitian ini menunjukkan Size of Banks dan Deposit mempunyai hubungan

negatif signifikan terhadap Return On Asset. Sementara itu Capital Adequacy

berhubungan positif signifikan sedangkan Expense Management dan Loan

berhubungan negatif tidak signifikan terhadap Return On Asset.

Lina Warrad, Munther Al Nimer dan Rania Al Omari (2015) melakukan

penelitian dengan judul “The Impact of Liquidity on Jordanian Banks Profitability

through Return On Asset”. Sampel yang digunakan dalam penelitian ini yaitu 15

bank Jordanian yang tercatat di Amman Stock Exchange (ASE). Metode yang

digunakan dalam penelitian ini yaitu simple regressions. Variabel dependen dalam

penelitian ini adalah Return on Asset. Variabel independen dalam penelitian ini

yaitu Quick Ratio. Hasil dalam penelitian ini menunjukkan bahwa Quick ratio

berpengaruh positif signifikan terhadap Return On Asset.

Deden (2016) melakukan penelitian dengan judul “ Pengaruh CAR dan

LDR terhadap Return On Asset”. Sampel dari penelitian ini adalah Bank BJB

yang terdaftar di BEI periode 2009 – 2015. Metode yang digunakan adalah regresi

linier berganda. Variabel dependen dalam penelitian ini adalah ROA. Variabel

independen dalam penelitian ini adalah CAR dan LDR. Dalam penelitian ini

menunjukkan hasil bahwa CAR berpengaruh positif terhadap ROA sementara

LDR berpengaruh negatif terhadap ROA.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

28

Indonesia Banking School

Fredrick Ogilo (2016) melakukan penelitian dengan judul “Effects of

Financial Instruments on Performance of Islamic Banks in Kenya”. Sampel yang

digunakan dalam penelitian ini adalah 2 bank syariah yaitu Gulf African Bank dan

First Community Bank selama periode 2011 – 2015. Metode yang digunakan

dalam penelitian ini adalah multiple regression analysis. Variabel dependen dalam

penelitian ini adalah Return On Asset. Sementara variabel independen dalam

penelitian ini yaitu Musharakah, Mudaraba, Murabaha, Ijara dan Asset Quality.

Hasil dalam penelitian ini yaitu Musharakah dan Murabaha berpengaruh positif

signifikan terhadap Return On Asset sementara Mudaraba, Ijara dan Asset Quality

berpengaruh positif namun tidak signifikan terhadap Return On Asset.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

29

Indonesia Banking School

Tabel 2.2

Penelitian Terdahulu

No Pengarang

(Tahun)

Var

DEP

Var

INDEP

Metode Hasil

1 Shama

Sadaqat,

Muhammad

Farhan

Akhtar dan

Khizer Ali

(2011)

Return On

Asset dan

Return On

Equity

Bank Size,

Gearing Ratio,

NPL, Asset

Management,

Operating

Efficiency dan

CAR

Multivariate

regression

GR, AM dan CAR

berpengaruh positif terhadap

ROA dan ROE. Sementara

NPL dan Bank Size

berpengaruh negatif

terhadap ROA dan ROE

2 Edhi Satriyo

dan

Muhammad

Syaichu

(2013)

Return On

Asset

CAR, BOPO,

NPF, Suku

Bunga dan

Inflasi

Analisis

regresi

berganda

BOPO berpengaruh

signifikan negatif terhadap

ROA sedangkan variabel

CAR, NPF, Inflasi dan Suku

Bunga tidak berpengaruh

3 Erni

Masdupi

(2014)

Return On

Asset

CAR, BOPO,

LDR dan NPL

Analisis

regresi

berganda

CAR dan LDR berpengaruh

positif terhadap ROA

sementara BOPO dan NPL

berpengaruh negatif

terhadap ROA

4 Dhanuskodi

Rengasamy

(2014)

Return On

Asset

Loan Deposit

Ratio

Ordinary

Least

Squares

Regression

Ada lima bank menujukkan

Loan Deposit Ratio

berpengaruh positif tidak

signifikan terhadap Return

On Asset. Selanjutnya ada 2

bank yang memiliki

pengaruh positif signifikan

terhadap Return On Asset

dan 1 bank yang memiliki

pengaruh negatif tidak

signifikan terhadap Return

On Asset.

5

Dwi Agung

Prasetyo dan

Ni Putu Ayu

Darmayanti

(2015)

Return On

Asset

risiko kredit,

likuiditas,

kecukupan

modal dan

efisiensi

operasional

Analisis

regresi

berganda

risiko kredit, kecukupan

modal dan efisiensi

operasional berpengaruh

negatif terhadap ROA

sementara likuiditas

berpengaruh positif terhadap

ROA.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

30

Indonesia Banking School

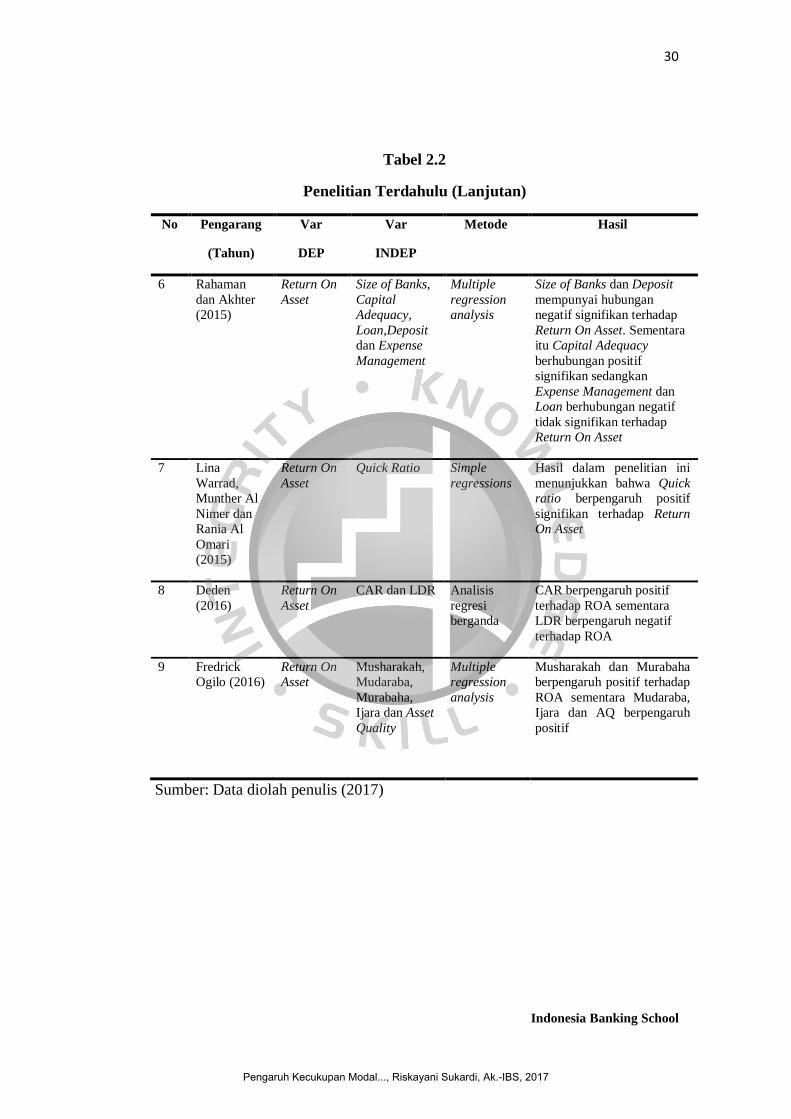

Tabel 2.2

Penelitian Terdahulu (Lanjutan)

No Pengarang

(Tahun)

Var

DEP

Var

INDEP

Metode Hasil

6

Rahaman

dan Akhter

(2015)

Return On

Asset

Size of Banks,

Capital

Adequacy,

Loan,Deposit

dan Expense

Management

Multiple

regression

analysis

Size of Banks dan Deposit

mempunyai hubungan

negatif signifikan terhadap

Return On Asset. Sementara

itu Capital Adequacy

berhubungan positif

signifikan sedangkan

Expense Management dan

Loan berhubungan negatif

tidak signifikan terhadap

Return On Asset

7 Lina

Warrad,

Munther Al

Nimer dan

Rania Al

Omari

(2015)

Return On

Asset

Quick Ratio

Simple

regressions

Hasil dalam penelitian ini

menunjukkan bahwa Quick

ratio berpengaruh positif

signifikan terhadap Return

On Asset

8 Deden

(2016)

Return On

Asset

CAR dan LDR Analisis

regresi

berganda

CAR berpengaruh positif

terhadap ROA sementara

LDR berpengaruh negatif

terhadap ROA

9 Fredrick

Ogilo (2016)

Return On

Asset

Musharakah,

Mudaraba,

Murabaha,

Ijara dan Asset

Quality

Multiple

regression

analysis

Musharakah dan Murabaha

berpengaruh positif terhadap

ROA sementara Mudaraba,

Ijara dan AQ berpengaruh

positif

Sumber: Data diolah penulis (2017)

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

31

Indonesia Banking School

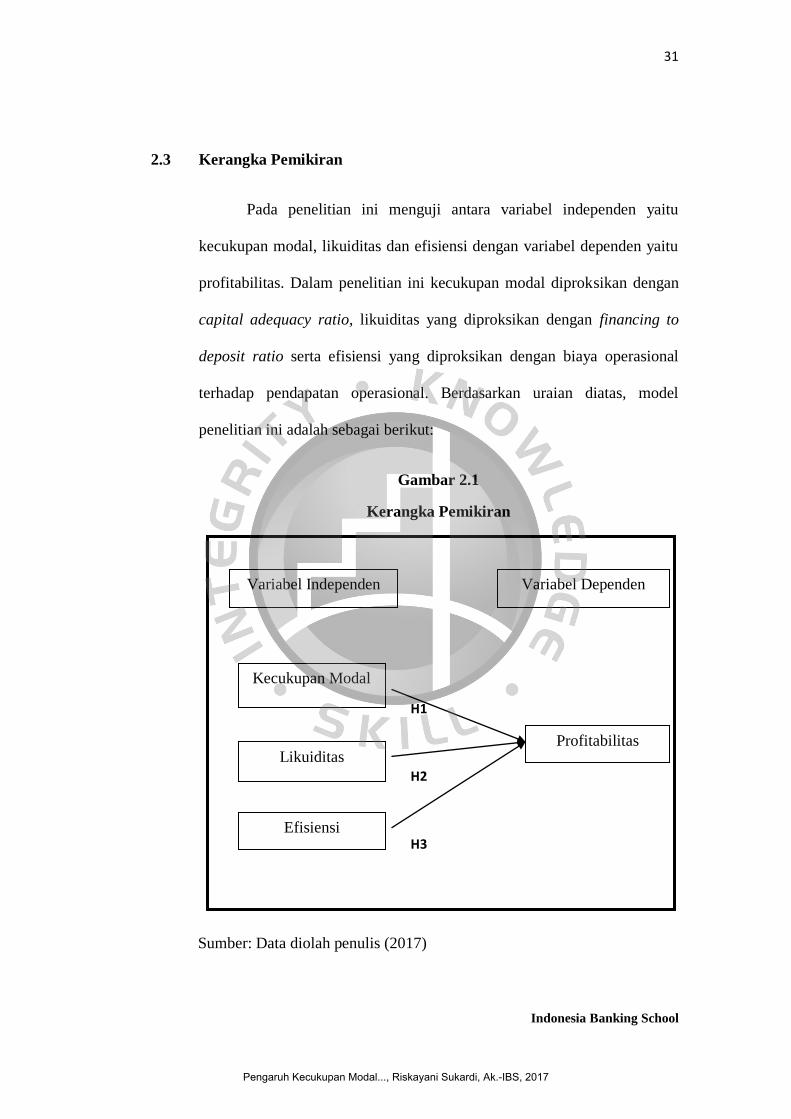

2.3 Kerangka Pemikiran

Pada penelitian ini menguji antara variabel independen yaitu

kecukupan modal, likuiditas dan efisiensi dengan variabel dependen yaitu

profitabilitas. Dalam penelitian ini kecukupan modal diproksikan dengan

capital adequacy ratio, likuiditas yang diproksikan dengan financing to

deposit ratio serta efisiensi yang diproksikan dengan biaya operasional

terhadap pendapatan operasional. Berdasarkan uraian diatas, model

penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

Sumber: Data diolah penulis (2017)

Variabel Dependen

H1

H2

H3

Variabel Independen

Kecukupan Modal

Profitabilitas Likuiditas

Efisiensi

Variabel Dependen

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

32

Indonesia Banking School

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Kecukupan Modal Terhadap Profitabilitas

Modal bank berfungsi agar para deposan yang menyimpan uang di bank

merasa tenang bahwa uang yang disimpan akan terjamin dapat dikembalikan pada

waktunya (IBI, 2016:157). Menurut Mauliza dan Daud (2016) apabila bank

memiliki modal yang cukup maka operasional bank dapat berjalan dengan lancar

sehingga pada saat kritis bank tetap berada pada posisi aman dengan adanya

cadangan modal. Dalam penelitian ini, kecukupan modal diproksikan dengan

Capital Adequacy Ratio yaitu gambaran mengenai kemampuan bank syariah

memenuhi kecukupan modalnya (Muhamad, 2015:257). Menurut Lisa dan

Suryani (dalam Yunita, 2014) capital adequacy ratio yang tinggi artinya bank

tersebut mampu membiayai operasi bank,keadaan yang menguntungkan bank

tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas bank.

Bank yang memiliki kecukupan modal tinggi memungkinkan bank tersebut

mengalami peningkatan profitabilitas. Rendahnya capital adequacy ratio

dikarenakan peningkatan aktiva berisiko yang tidak diimbangi dengan

penambahan modal akan menurunkan kepercayaan masyarakat kepada bank

sehingga berpengaruh pada profitabilitas perbanakan (Dewi, 2014). Oleh karena

itu, meningkatnya kecukupan modal minimum dapat menjadi good news bagi para

investor untuk melakukan investasi.

Defri (2012), Putri (2015) dan Erni (2014) menunjukkan adanya pengaruh

yang positif Capital Adequacy Ratio terhadap Return On Asset. Hal ini dapat

diartikan bahwa peningkatan modal dapat meningkatkan kepercayaan nasabah

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

33

Indonesia Banking School

terhadap bank sehingga dapat meningkatkan profitabilitas bank. Berbeda dengan

penelitian yang dilakukan oleh Lestari & Widyawati (2014) dan Sulistyawati

(2015) menyatakan capital adequacy ratio berpengaruh negatif terhadap Return

On Asset. Hal ini dapat disebabkan karena dengan modal yang besar apabila tidak

dikelola secara efektif maka tidak akan mampu memberikan kontribusi bagi

profifitabilitas perbankan. Berdasarkan uraian tersebut, maka hipotesis pertama

dalam penelitian ini adalah:

: Kecukupan modal berpengaruh terhadap profitabilitas.

2.4.2 Pengaruh Likuiditas Terhadap Profitabilitas

Bank yang memiliki likuiditas memadai dapat membayar kewajiban pada

kreditur yang sudah jatuh tempo serta dapat membayar apabila tiba – tiba terjadi

penarikan dana nasabah dalam jumlah besar (IBI, 2016:48). Pengelolaan likuiditas

yang baik akan berdampak pada kepercayaan masyarakat untuk menyimpan

dananya karena mereka yakin bahwa bank tersebut mampu menjamin dananya

apabila sewaktu – waktu atau pada saat jatuh tempo dapat menarik kembali

dananya (Wahyu, 2016). Dalam penelitian ini likuiditas diproksikan dengan

Financing to Deposit Ratio (FDR). Menurut Suryani (2011) Financing to Deposit

Ratio (FDR) merupakan rasio untuk melihat seberapa jauh kemampuan bank

dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit atau pembiayaan yang diberikan sebagai sumber

likuiditasnya. Rasio FDR yang tinggi menandakan likuiditas bank yang rendah

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

34

Indonesia Banking School

karena jumlah dana yang diperlukan untuk pembiyaaan atau pemberian kredit

semakin besar (Nugraheni dan Alam, 2014). Semakin banyak dana yang

disalurkan kepada nasabah dalam bentuk pembiayaan, maka jumlah dana yang

menganggur akan berkurang dan penghasilan yang diperoleh akan meningkat

sehingga rasio FDR meningkat dan berdampak pada naiknya profitabilitas bank

(Indrayani et al.,2016). Maka bank harus menjaga FDR sesuai ketentuan regulator

guna menutupi kebutuhan likuiditas dan meningkatkan pendapatan. Oleh karena

itu, apabila financing to deposit ratio sesuai dengan ketentuan dapat dijadikan

sinyal bagi para investor untuk melakukan investasi pada perusahaan tersebut.

Defri (2012) dan Putri (2015) menunjukkan adanya pengaruh yang positif

Financing to Deposit Ratio terhadap Return On Asset. Hal ini dapat diartikan

semakin tinggi rasio ini mencerminkan bahwa Bank Umum Syariah semakin

efektif dalam menyalurkan pembiayaannya sehingga profitabilitas yang diperoleh

bank juga meningkat, dengan asumsi Financing to Deposit Ratio berada dalam

batas yang ditetapkan Bank Indonesia. Berbeda dengan penelitian yang dilakukan

oleh Hakiim & Haqiqi (2016) memperlihatkan bahwa Financing to Deposit Ratio

berpengaruh negatif terhadap Return On Asset. Hal ini disebabkan karena bank

belum optimal dalam menyalurkan pembiayaan.

Berdasarkan uraian tersebut, maka hipotesis kedua dalam penelitian ini adalah:

: Likuiditas berpengaruh terhadap profitabilitas.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

35

Indonesia Banking School

2.4.3 Pengaruh Efisiensi Terhadap Profitabilitas

Wahab (2015) menyatakan tingkat efisiensi bank dapat mencerminkan

sejauh mana perusahaan mengelola sumberdaya untuk dimanfaatkan secara

optimal. Dalam penelitian ini efisiensi diproksikan dengan biaya operasional

terhadap pendapatan operasional (BOPO). Menurut Wibowo dan Syaichu (2013)

semakin kecil rasio BOPO menunjukkan semakin efisien bank dalam menjalankan

aktivitas usahanya karena bank yang bersangkutan dapat menutup biaya

operasional dengan pendapatan operasionalnya. Biaya yang lebih besar

dibandingkan dengan pendapatannya akan mengurangi laba yang diperoleh

(Rahmi dan Anggraini, 2013). Maka dari itu, tingkat kesehatan bank yang

ditunjukkan dengan penurunan rasio BOPO dapat menjadi good news bagi pihak

investor sebagai dasar dari pengambilan keputusan investasi.

Erni (2014), Defri (2012) dan Sulistyawati (2015) menunjukkan hasil

biaya operasional terhadap pendapatan operasional (BOPO) berpengaruh negatif

dan signifikan terhadap Return On Asset. Hal ini dapat diartikan bahwa

menurunnya risiko operasional yang dialami bank menyebabkan kemampuan

bank dalam memperoleh laba akan meningkat. Berbeda dengan penelitian yang

dilakukan oleh Susanto & Nur (2016) memperlihatkan bahwa Biaya Operasional

terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan tidak

signifikan terhadap Return On Asset. Berdasarkan uraian tersebut, maka hipotesis

ketiga dalam penelitian ini adalah :

: Efisiensi berpengaruh terhadap profitabilitas.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

36 Indonesia Banking School

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini yaitu menguji pengaruh kecukupan modal, likuiditas

dan efisiensi terhadap profitabilitas. Penelitian ini dilakukan pada bank umum

syariah yang terdaftar di Otoritas Jasa Keuangan. Periode data yang digunakan

adalah 2012 - 2016.

3.2 Desain Penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Menurut Sugiyono

(2012) penelitian kuantitatif adalah metode penelitian yang berlandaskan pada

filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrument penelitian, analisis data bersifat

kuantitatif atau statatistik, dengan tujuan menguji hipotesis yang telah ditetapkan.

Jenis penelitian ini yaitu penelitian pengujian hipotesis (hypothesis testing).

Penelitian ini ditujukan untuk menguji hipotesis tertentu dan menjelaskan

hubungan antara variabel – variabel penelitian (Suryani dan Hendryadi,

2015:109).

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

37

Indonesia Banking School

3.3 Metode Pengambilan Sampel

3.3.1 Jenis Data

Data yang digunakan dalam penelitian ini yaitu data sekunder. Menurut

Soentoro (2015:17) data sekunder adalah data yang diambil oleh peneliti tidak

mengukur secara langsung dari obyek yang diteliti, tetapi peneliti menggunakan

data dari hasil penelitian orang lain atau dari suatu institusi dimana data tersebut

sudah dipublikasikan. Dalam penelitian ini data diperoleh dari laporan keuangan

yang dipublikasikan oleh Bank Indonesia, Otoritas Jasa Keuangan dan website

bank sampel itu sendiri.

3.3.2 Teknik Penghimpunan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu:

1. Dokumentasi

Menurut Noor (2011:141) dokumen tak terbatas pada ruang dan

waktu sehingga member peluang kepada peneliti untuk mengetahui

hal – hal yang pernah ter jadi di waktu silam. Penelitian ini

dilakukan dengan cara mengkopi dan menggunakan data – data

sekunder selama periode 2012 – 2016.

2. Penelitian Kepustakaan

Penelitian ini dilakukan dengan cara mempelajari buku – buku

referensi, jurnal penelitian dan media lainnya yang berkaitan

dengan penelitian.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

38

Indonesia Banking School

3.3.3 Sampel Penelitian

Menurut Nar dan Gantini (2015:3) populasi adalah sekumpulan individu

atau objek yang kakarteristiknya sedang diteliti. Populasi dalam penelitian ini

perusahaan perbankan khususnya bank umum syariah yang terdaftar di Otoritas

Jasa Keuangan periode 2012 – 2016.

Sampel merupakan sebagian anggota yang diambil dari populasi (Nar dan

Gantini, 2015:4). Dalam penelitian ini sampel penelitian diambil secara purposive

sampling. Menurut Soentoro (2015:70) purposive sampling merupakan metode

pengambilan sampel dimana tidak semua elemen populasi dapat digunakan

sebagai sampel, karena sampel yang dipilih harus memenuhi kriteria – kriteria

tertentu.

Kriteria yang ditetapkan untuk memperoleh sampel yaitu:

1. Bank Umum Syariah yang terdaftar di Otoritas Jasa Keuangan.

2. Bank Umum Syariah yang menerbitkan laporan keuangan tahunan pada

periode 31 Desember 2012 sampai 31 Desember 2016.

3. Bank Umum Syariah yang memiliki kelengkapan data Return On Asset,

Capital Adequacy Ratio, Financing to Deposit Ratio dan Biaya

Operasional terhadap Pendapatan Operasional selama periode 2012 sampai

2016.

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

39

Indonesia Banking School

3.4 Variabel dan Operasional Variabel

Variabel merupakan kegiatan menguji hipotesis yaitu menguji kecocokan

antara teori dan fakta empiris di dunia nyata (Noor, 2011:47). Dalam penelitian ini

terdiri dari dua variabel yaitu variabel dependen (Y) sebagai variabel terikat dan

variabel independen (X) sebagai variabel bebas.

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel independen (bebas) (Sugiyono,2012).

Dalam penelitian ini variabel dependen yaitu profitabilitas. Menurut Defri (2012)

profitabilitas merupakan indikator paling penting untuk mengukur kinerja suatu

bank. Semakin tinggi profitabilitas yang dimiliki bank maka semakin baik pula

kinerja keuangan bank tersebut. Profitabilitas dalam penelitian ini diproksikan

dengan Return On Asset merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan pada tingkat

asset tertentu (Fajirin dan Laily, 2016).

Berdasarkan ketentuan Bank Indonesia yang tercantum dalam Surat

Edaran BI Nomor 3/30/DPNP Return On Asset dirumuskan sebagai berikut:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

40

Indonesia Banking School

3.4.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2012:59).

Variabel independen yang digunakan dalam penelitian ini yaitu:

1. Kecukupan Modal

Kecukupan modal dalam penelitian ini diproksikan dengan Capital

Adequacy Ratio yaitu gambaran mengenai kemampuan bank syariah

memenuhi kecukupan modalnya (Muhamad, 2015:257). Semakin tinggi

capital adequacy ratio maka semakin baik kondisi sebuah bank.

Berdasarkan ketentuan Bank Indonesia yang tercantum dalam Surat

Edaran BI Nomor 3/30/DPNP Capital Adequacy Ratio dirumuskan

sebagai berikut:

2. Likuiditas

Dalam penelitian ini likuiditas diproksikan dengan Financing to Deposit

Ratio (FDR). Financing to Deposit Ratio (FDR) merupakan perbandingan

antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga

yang dihimpun oleh bank syariah (Wahyu,2012). Menurut ketentuan Bank

Indonesia Financing to Deposit Ratio (FDR) dapat dirumuskan sebagai

berikut:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

41

Indonesia Banking School

3. Efisiensi

Efisiensi dalam penelitian ini diproksikan dengan biaya operasional

terhadap pendapatan operasional (BOPO) yaitu perbandingan antara biaya

operasional dengan pendapatan operasional dalam mengukur tingkat

efisiensi kinerja operasional bank (Muhamad,2015:254). Berdasarkan

ketentuan Bank Indonesia yang tercantum dalam Surat Edaran BI Nomor

3/30/DPNP Biaya Operasional terhadap Pendapatan Operasional (BOPO)

dirumuskan sebagai berikut:

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

42

Indonesia Banking School

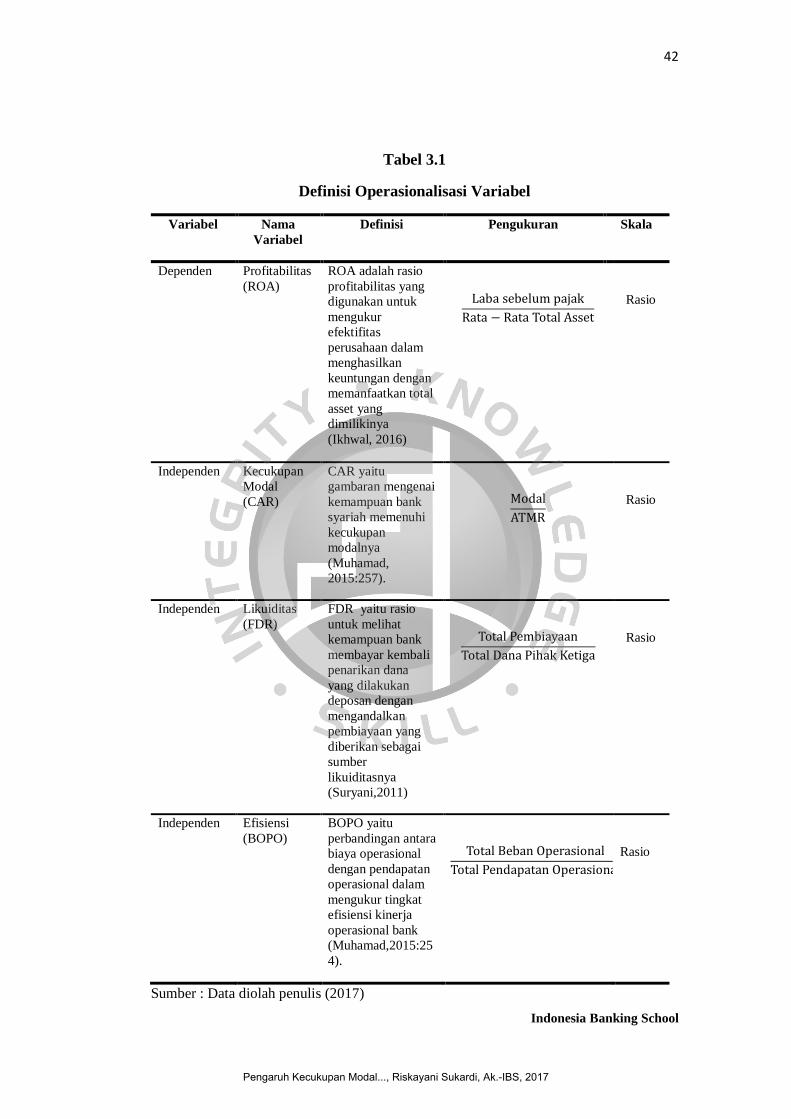

Tabel 3.1

Definisi Operasionalisasi Variabel

Variabel Nama

Variabel

Definisi Pengukuran Skala

Dependen Profitabilitas

(ROA)

ROA adalah rasio

profitabilitas yang

digunakan untuk

mengukur

efektifitas

perusahaan dalam

menghasilkan

keuntungan dengan

memanfaatkan total

asset yang

dimilikinya

(Ikhwal, 2016)

Rasio

Independen Kecukupan

Modal

(CAR)

CAR yaitu

gambaran mengenai

kemampuan bank

syariah memenuhi

kecukupan

modalnya

(Muhamad,

2015:257).

Rasio

Independen Likuiditas

(FDR)

FDR yaitu rasio

untuk melihat

kemampuan bank

membayar kembali

penarikan dana

yang dilakukan

deposan dengan

mengandalkan

pembiayaan yang

diberikan sebagai

sumber

likuiditasnya

(Suryani,2011)

Rasio

Independen Efisiensi

(BOPO)

BOPO yaitu

perbandingan antara

biaya operasional

dengan pendapatan

operasional dalam

mengukur tingkat

efisiensi kinerja

operasional bank

(Muhamad,2015:25

4).

Rasio

Sumber : Data diolah penulis (2017)

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

43

Indonesia Banking School

3.5 Teknik Pengolahan dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini yaitu analisis regresi

linear berganda yaitu alat yang dapat digunakan untuk memprediksi permintaan di

masa yang akan datang berdasarkan data masa lalu atau untuk mengetahui

pengaruh satu atau lebih variabel bebas (independent) terhadap variabel tak bebas

(dependent) (Siregar, 2013:301). Pengolahan data pada penelitian ini

menggunakan software EViews versi 9.

Model regresi linear berganda yang digunakan dalam penelitian ini dapat

dirumuskan sebagai berikut:

α

Keterangan:

Pi t = Return On Asset pada perusahaan i periode t

α = Intercept atau konstanta

1,

2 dan

3 = Koefisien variabel independen

KMi t = Capital Adequacy Ratio pada perusahaan i periode t

LIKi t = Financing to Deposit Ratio pada perusahaan i periode t

EFIi t = Biaya Operasional terhadap Pendapatan Operasional pada

perusahaan i periode t

= error pada perusahaan i periode t

Pengaruh Kecukupan Modal..., Riskayani Sukardi, Ak.-IBS, 2017

44

Indonesia Banking School

3.5.1 Analisis Deskriptif

Winarno (2011:3.9) menyatakan analisis deskriptif memberikan gambaran