MANAJEMEN PIHUTANG

23

MANAJEMEN PIHUTANG 1.Pengertian : - Pihutang yang timbul karena transaksi usaha. - Barang kita serahkan dulu, pembeli membayar kemudian (lebih banyak dibicarakan). - Kadang-kadang kita memberi persekot dulu. - Gunanya untuk menambah volume penjualan. - Sering terjadi pertentangan dengan prinsip likuiditas. - Sering terjadi pertentangan kepentingan antara bagian keuangan dengan bagian penjualan.

Transcript of MANAJEMEN PIHUTANG

MANAJEMEN PIHUTANG1.Pengertian :- Pihutang yang timbul karena transaksi usaha.

- Barang kita serahkan dulu, pembeli membayar kemudian (lebih banyak dibicarakan).

- Kadang-kadang kita memberi persekot dulu.- Gunanya untuk menambah volume penjualan.- Sering terjadi pertentangan dengan prinsip likuiditas.

- Sering terjadi pertentangan kepentingan antara bagian keuangan dengan bagian penjualan.

2. Faktor-faktor yang mempengaruhi saldo pihutang.- Volume penjualan kredit.- Syarat pembayaran.- Pembatasan Kredit.- Kebijakan pengumpulan pihutang.- Kebiasaan para langganan membayar.3. Langkah-langkah untuk menyaring langganan.- Penentuan besarnya resiko yang ditanggung perusahaan.

- Penyelidikan kelayakan pelanggan dengan 5 C.

1.Charakter yaitu : Sifat-sifat pembeli atau langganan untuk secara jujur berusaha untuk memenuhi kewajiban-kewajibannya.

2.Capacity yaitu : Kemampuan pembeli atau debitur untuk membayar hutangnya.

3.Capital yaitu : Diukur dari posisi finansiil perusahaan secara umum, yang khususnya ditekankan pada”tangible net worth” dari perusahaan yang dicerminkan oleh analisis Ratio Keuangan.

4.Colleteral yaitu : Dicerminkan oleh aktiva dari langganan yang diikat atau dijadikan jaminan bagi keamanan kredit yang diberikan.

5. Conditions yaitu : Menunjukkan pengaruh langsung dari trend ekonomi pada umumnya terhadap perusahaan tersebut.- Melakukan klasifikasi pelanggan berdasarkan resiko pembayarannya(ada sebagian pelanggan membayar tidak tepat waktu).

- Mengadakan seleksi pelanggan.Penentuan resiko pelanggan tidak membayar dan saat pelunasan.

Nama Pelanggan : Wasis

Resiko tidak membayar berdasarkan pengalaman 2%

Tgl Transaksi

% tidak terbayar

Bulan Pelunasan

5 Januari10 Pebruari12 Maret15 Mei20 Juni5 Agustus10 Oktober15 Oktober27 Nopember20 Desember

5304123011

3435114234

Jumlah 20 30Rata - rata 2 3

Resiko dan Waktu Pelunasan.Nama Pelanggan Resiko tidak

terbayar(%)Waktu pelunasan

WasisChandraBimaSaktiEviFauziIndraJonatanKuntartoMarnoLumintuNabilaNita

2,003,005,0010,000

2,216,353,504,032,455,008,010

3424212321112

Setelah mengadakan penyelidikan terhadap pelanggan dan berdasarkan klasifikasi/ penggolongan pelanggan (lihat tabel) diatas perusahaan dapat menentukan resiko > 10% tidak dilayani dan hanya melayani penjualan kredit < 10% kepada pelanggan dan waktu pelunasan lebih 4 bulan tidak bisa dilayani.

4. Penilaian perlu/tidaknya pihutang.- Penjualan bila semuanya tunai Rp 100.000.000

- Penjualan bila dengan kredit Rp 200.000.000

- Biaya PenagihanRp 10.000.000- Bad debt 1 %- Profit Margin15 %Perputaran Modal Kerja bila tanpa penjualan kredit 2,5 kali, kalau dengan penjualan kredit 4 kali. Bunga modal yang tertanam dalam modal kerja 11 %.

Perbandingan laba neto (Rp)

Lebih baik melaksanakan penjualan kredit.Perputaran Pihutang :Berapa kali dana yang tertanam dalam pihutang berputar selama setahun.

Keterangan Tanpa penjualan kredit

Dengan penjualan kredit

PenjualanKebutuhan Modal Kerja

100.000.000 40.000.000

200.000.000 50.000.000

Laba (PM)15% x Penjualan

15.000.000 30.000.000

Biaya PenagihanBad debt(1%)Bunga Modal(11%)

--

4.400.000

10.000.000 2.000.000 5.500.000

Laba Neto 10.600.000 12.500.000

1.Rata-rata tingkat perputaran pihutang = Penjualan kredit 1 tahun x 1 kaliRata-rata saldo pihutang

2. Rata-rata jangka waktu perputaran = 360 hariTingkat perputaran pihutang

Atau : = Rata-rata saldo pihutang x 360 hariPenjualan kredit selama 1 tahun

5. Anggaran Pengumpulan Pihutang. Penjualan kredit yang dilakukan.- Nopember Rp 500 juta- Desember Rp 800 juta- Januari (th berikutnya) Rp 600 jutaPenjualan dengan syarat 5/10 net 30Penjualan dianggap dilakukan pada akhir bulan.Buatlah anggaran pengumpulan pihutang ! apabila kebiasaan nasabah membayar 60% saat potongan, 30% antara hari ke 10 s/d hari ke 30 dan sisanya setelah hari ke 30 s/d hari ke 60, dengan dibebani bunga 15 %.

Penjualan Nopember Rp 500 juta.Diterima Desember :Saat pot tunai = 60% x Rp 500 juta = Rp 300 jutaPotongan = 5% x Rp 300 juta = Rp 15 juta -Selisih = Rp285 jutaTanpa pot tunai = 30% xRp 500 juta= Rp 150 juta+ ∑ penerimaan bulan Desember = Rp 435 juta

Diterima Januari :Pelunasan = 10% x Rp 500 juta = Rp 50 jutaDenda/bunga = 15% x Rp 50 juta = Rp 7,5 juta+ ∑ Penerimaan bulan Januari = Rp 57,5 juta

Penjualan Desember Rp 800 juta.Diterima Januari :Dengan pot = 60% x Rp 800 juta = Rp 480 jutaPotongan = 5% x Rp 480 juta = Rp 24 juta-Selisih = Rp 456 jutaTanpa pot = 30% x Rp 800 juta = Rp 240 juta+Jumlah Penerimaan Januari = Rp 696 jutaDiterima PebruariPelunasan = 10% x Rp 800 juta = Rp 80 jutaDenda/bunga = 15% x Rp 80 juta = Rp 12 juta +Jumlah penerimaan bln Pebruari = Rp 92 juta

Penjualan Januari Rp 600 juta.Diterima FebDengan pot = 60% x Rp 600 juta = Rp 360 jutaPotongan = 5% x Rp360 juta = Rp 18 juta –Selisih = Rp 342 jutaTanpa pot = 30% x Rp 600 juta = Rp 180 juta +Jumlah penerimaan bln Pebruari = Rp 522 jutaDiterima Maret :Pelunasan = 10% x Rp 600 juta = Rp 60 jutaBunga/denda= 15% x Rp 60 juta = Rp 9 juta +Penerimaan bulan Maret = Rp 69 juta

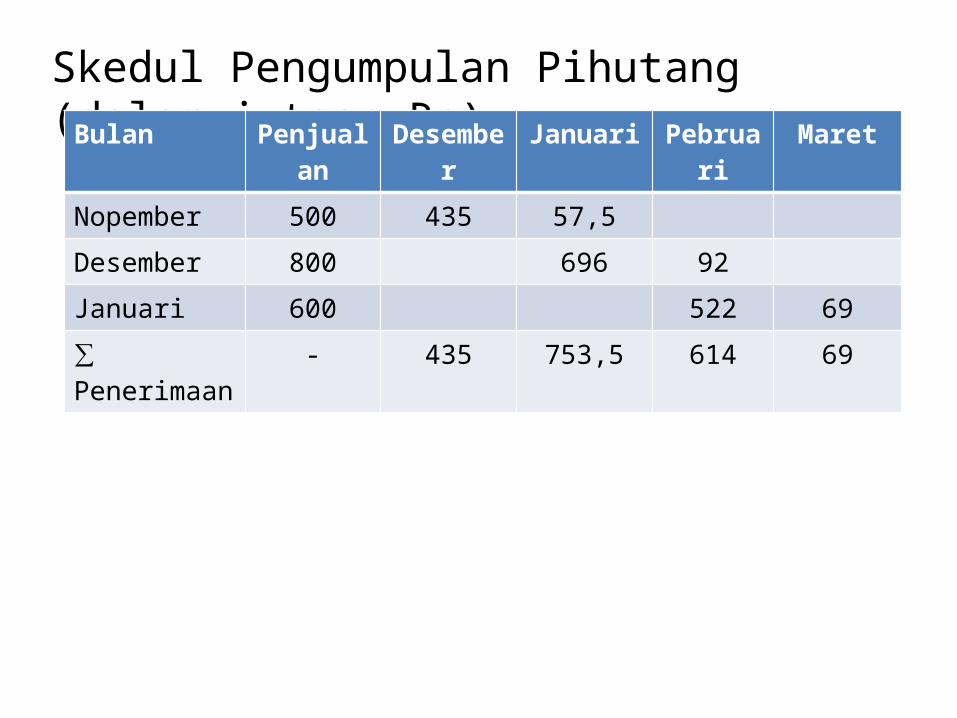

Skedul Pengumpulan Pihutang (dalam jutaan Rp)Bulan Penjual

anDesembe

rJanuari Pebrua

riMaret

Nopember 500 435 57,5Desember 800 696 92Januari 600 522 69 ∑

Penerimaan- 435 753,5 614 69

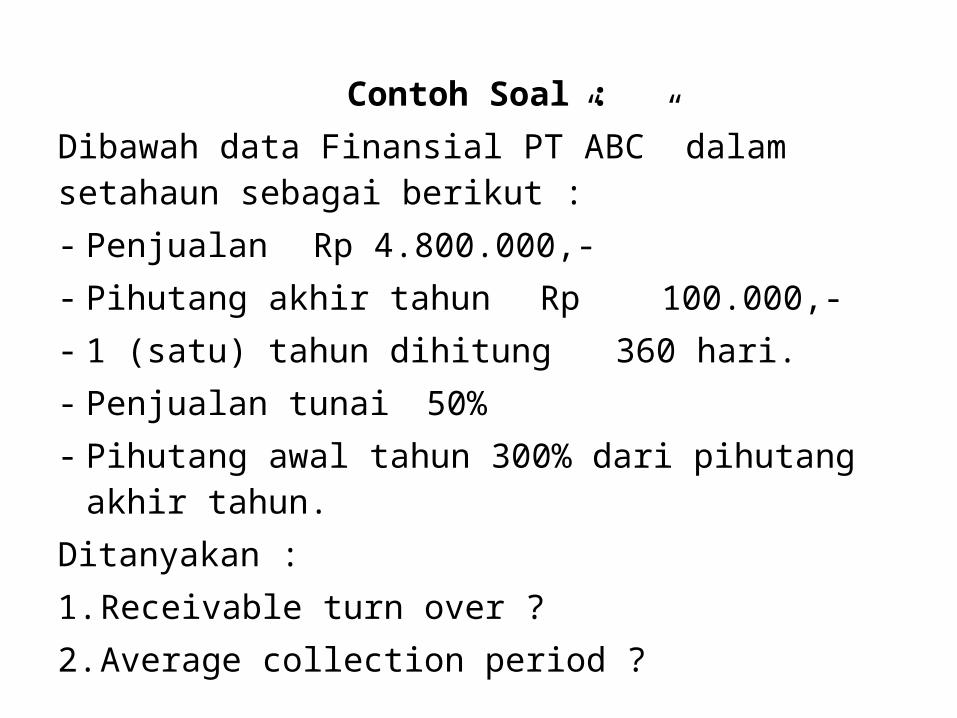

Contoh Soal :Dibawah data Finansial PT”ABC” dalam setahaun sebagai berikut :- Penjualan Rp 4.800.000,-- Pihutang akhir tahun Rp 100.000,-- 1 (satu) tahun dihitung 360 hari.- Penjualan tunai 50%- Pihutang awal tahun 300% dari pihutang akhir tahun.

Ditanyakan :1.Receivable turn over ?2.Average collection period ?

Penyelesaian :1.Receivable turn over = 50% x Rp 4.800.000 x 1 kali Rp 100.000 +(300% x Rp 100.000)2

= 12 kali2. Average colletion period = 360 hari x 1 hari = 360 hari Receivable turn over 12 = 30 hari atau360 x rata-rata pihutang = 360 x Rp 200.000 = 30 hari Pihutang bersih Rp 2.400.000

SOAL MANAJEMEN PIUTANG1). PT ”Makmur” selama tahun 2012 telah menjual barang dagangan sebanyak 10.000 unit dengan harga Rp 5.000,- per unit. Biaya tetap untuk memproduksi barang tersebut Rp 4.000.000,- dan biaya variabel Rp 3.000,- per unit. Standar penjualan kredit yang telah ditetapkan tidak boleh lebih 60% dari total penjualan. Periode penjualan ditetapkan dengan syarat 2/10,net 30.

Dari data ditanyakan :1.Piutang yang seharusnya !2.Perputaran piutang (Receivable

turn over) yang diharapkan dan senyatanya ! Bila diketahui piutang yg senyatanya sebesar Rp 3.000.000 ,-

3.Periode kredit yang senyatanya !

4.Buat kesimpulan yang dapat diambil dari hasil perhitungan 1,2 dan 3 diatas !

2). PT”Wahana” berkeinginan untuk merubah kebijaksanaan kredit dengan harapan dapat meningkatkan penjualan dari 40.000 unit menjadi 48.000 unit pertahun. Untuk menaikkan penjualan tersebut perusahaan ingin merubah average collection period dari 36 hari menjadi 72 hari dan Bad debt exspenses diperkirakan naik dari 0,50% menjadi 3%. Harga jual sekarang Rp 800,- per unit dan variabel cost pada penjualan 40.000 unit sebesar Rp 750,- per unit. Return on Invesment 16%.

Dari data diatas diminta untuk menghitung :1.Besarnya biaya tetap !2.Tambahan profit yang akan diperoleh !3.Cost of marginal pada piutang !4.Cost of marginal Bad debt !5.Apakah perubahan kebijaksanaan kredit tsb

dapat dibenarkan !3). Suatu perusahaan menjual hasil

produknya selama 1 tahun sebesar Rp 7.200.000.000,- merupakan penjualan kredit semua. Harga jual Rp 2.000,- per satuan, VC sebelum pajak Rp 1.500,- dengan kelonggaran kredit dari 1 bulan menjadi 2 bulan, penjualan naik 20% atau tambahan sebesar 720.000 satuan.

Keuntungan yang disyaratkan untuk investasi pada piutang ini 20% sebelum pajak.

Dari data ditanyakan :1.Profitabilitas tambahan penjualan ?2.Tingkat piutang saat ini ?3.Tingkat piutang setelah perubahan

kebijaksanaan ?4.Besarnya tambahan piutang ?5.Tambahan Investasi yang disyaratkan pd

piutang?6.Beri kesimpulan dari hasil perhitungan no.1 ?4). Dari soal no.3 Semula jangka waktu kredit 1

bulan tanpa potongan, kemudian diperpanjang 45 hari tanpa potongan dan diperkirakan penjualan naik 10%.

Ditanyakan :1.Besarnya kenaikan penjualan ?2.Tambahan keuntungan ?3.Perputaran piutang, 1 th

dihitung 360 hari?4.Piutang yang tertanam ?5.Tambahan piutang ?6.Tambahan investasi pada

piutang ?7.Keuntungan yang disyaratkan ?