Manajemen Aset

38

PAPER INVENTARISASI ASET DISUSUN OLEH : AVINA FIRLIYANI VANESHA 23.0832 INSTITUT PEMERINTAHAN DALAM NEGERI 2015 JATINANGOR

Transcript of Manajemen Aset

PAPER INVENTARISASI ASET

DISUSUN OLEH :

AVINA FIRLIYANI VANESHA

23.0832

INSTITUT PEMERINTAHAN DALAM NEGERI

2015

JATINANGOR

A. RUANG LINGKUP MANAJEMEN ASETRuang lingkup Manajemen Aset yakni :

1. Inventarisasi Aset, yaitu inventarisasi fisik dan

yuridis/legal. Aspek fisik terdiri dari bentuk,

luas, lokasi, volume/jumlah, jenis, alamat, dan

lain-lain. Sedangkan aspek yuridis adalah status

penguasaan, masalah legal yang dimiliki, batas

akhir penguasaan dan lain-lain.

2. Legal Audit, merupakan suatu ruang lingkup untuk

mengidentifikasi dan mencari solusi atas

permasalahan legal mengenai prosedur penguasaan

atau pengalihan aset seperti status hak penguasaan

yang lemah, aset dikuasai pihak lain,

pemindahtanganan aset yang tidak termonitor dan

lain-lain.

3. Penilaian Aset, suatu proses kerja untuk melakukan

penilaian atas aset yang dikuasai. Untuk ini pemda

dapat melakukan outsourcing kepada konsultan

penilai yang profesional dan independen, namun

pemda juga harus mempunyai anggota penilai sendiri

yang handal agar nilai yang dihasilkan nantinya

dapat dipahami dan akurat. Hasil nilai tersebut

akan dapat dimanfatkan untuk mengetahui nilai

kekayaan maupun informasi untuk penetapan harga

bagi aset yang ingin dijual.

4. Optimalisasi Aset, bertujuan mengoptimalkan

potensi fisik, lokasi nilai, jumlah/volume, legal

dan ekonomi yang dimiliki aset tersebut. Dalam hal

ini, aset-aset yang dikuasai pemda

diidentifikasikan dan dikelompokkan atas aset yang

memiliki potensi dan tidak memiliki potensi

berdasarkan sektor-sektor unggulan dan mencari

penyebab sektor yang tidak berpotensi. Sehingga

hasilnya dapat dibuat sasaran, strategi dan

program untuk mengoptimalkan aset.

5. Pengawasan dan Pengendalian, dalam pemanfaatan dan

pengalihan aset merupakan suatu permasalahan yang

sering terjadi pada pemda saat ini. Suatu sarana

yang efektif dalam meningkatkan kinerja aspek ini

adalah melalui sistem informasi manajemen aset.

Melalui sistem ini maka transparansi kerja dalam

pengelolaan aset sangat terjamin dan dapat diawasi

dengan jelas, karena keempat aspek di atas

diakomodir dalam suatu sistem yang termonitor

dengan jelas seperti sistem arus keuangan yang

terjadi di perbankan. sehingga penanganan dan

pertanggungjawaban dari tingkat pelaksana hingga

pimpinan mempunyai otorisasi yang jelas. Hal ini

diharapkan akan meminimalisasi adanya praktek KKN.

B. KONSEP INVENTARISASI ASET

Menurut Sugiama (2013:173) mengatakan bahwa,

"Inventarisasi aset adalah serangkaian kegiatan untuk melakukan

pendataan, pencatatan, pelaporan hasil pendataan aset, dan

mendokumentasikannya baik aset berwujud maupun aset tidak berwujud

pada suatu waktu tertentu.“

"Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan,

dan pelaporan hasil pendataan Barang Milik Negara/Daerah." (PP No.7

Tahun 2014)

Kita dapat menyimpulkan bahwa inventarisasi adalah

proses yang dimulai dengan pengumpulan data, pencatatan, dan

pelaporan seluruh aset atau barang beserta seluruh aspek legalnya.

Inventarisasi digunakan untuk membuat sebuah daftar yang memuat

semua aset atau barang yang dimiliki oleh organisasi, perusahaan,

maupun instansi pemerintah baik itu yang berwujud ataupun tidak

berwujud.

§ Tujuan utama inventarisasi

Dalam buku Manajemen Aset Pariwisata (Sugiama,

2013) tujuan utama Inventarisasi Aset ada tiga yaitu:

1. Menciptakan tertib administrasi,

2. Pengamanan aset

3. Pengendalian dan pengawasan aset.

§ Tujuan khusus inventarisasi

1. Untuk menjaga ketertiban administrasi barang yang

dimiliki

2. Untuk menghemat keuangan

3. Sebagai bahan pedoman untuk menghitung kekayaan

4. Untuk memudahkan pengawasan dan pengendalian

barang

5. Memberikan data dan informasi untuk dijadikan

bahan/pedoman dalam penyaluran barang

6. Memberikan data dan informasi yang mendalam

7. Menentukan keadaan barang (barang yang rusak/tua)

sebagai dasar untuk menetapkan penghapusannya

8. Memberikan data dan informasi dalam rangka

memudahkan pengawasan dan pengendalian barang.

§ Dengan melakukan inventarisasi aset akan memberikan

keuntungan bagi pemilik aset dalam mengelola aset-aset

yang dimilikinya. Adapun manfaat lainnya adalah :

• Mengetahui siapa yang menggunakan dan memanfaatkanaset,

• Mengetahui dengan mudah bagaimana penggunaan dan pemanfaatan aset,

• Membantu pemilik dalam pemantauan, pengendalian, dan pemeliharaan aset,

• Meningkatkan keamanan fisik dan aspek legal aset yang dimiliki, dan

• Memudahkan penyediaan informasi disaat pelaporan inventaris aset.

§ Proses Inventarisasi Aset meliputi:

1. Preparation

Tahap persiapan biasa dimulai dari mapping kondisiaset, lokasi aset, SDM perusahaan sampai teknispelaksanaan inventarisasi aset.

2. Execution

Tahap pelaksanaan dimulai ketika seluruh tahappreparation dipenuhi, dimana prosedur dalaminventarisasi dijalankan sesuai dengan scheduledan kompetensi SDM inventarisasi.

3. Finishing

Tahap akhir berkaitan dengan proses hasil laporanpelaksanaan inventarisasi sampai dengan laporanfinal hasil inventarisasi.

§ Ketentuan Pelaksanaan Inventarisasi :

Memberi koding pada barang-barang yang

diinventarisasikan

Barang-barang inventaris sekolah harus diberi

tanda dengan menggunakan kode-kode barang sesuai

dengan petunjuk yang terdapat dalam Manual

Administrasi barang

Membuat Daftar Rekapitulasi Tahunan Laporan

triwulan mutasi barang inventaris yaitu daftar

tempat mencatat penambahan dan pengurangan barang

inventaris pada suatu organisasi selama triwulan

yang bersangkutan

Daftar isian inventaris yaitu tempat mencatat

semua barang inventaris menurut golongan atau

klasifikasi yang telah ditetapkan.

§ Permasalahan yang umum terjadi dalam inventarisasi aset yaitu :

– Perbedaan kode barang pada barang yang

bersangkutan dengan yang tertera di Daftar

Barang Ruangan

– Jumlah barang yang ada tidak sesuai dengan

yang tertera di Daftar Barang Ruangan

– Sulitnya proses penghapusan barang sehingga

barang yang kondisinya rusak sudah

dipindahkan dari ruangan, padahal masih

tertera di Daftar Barang Ruangan

C. KEBIJAKAN PENGELOLAAN BARANG MILIK NEGARAKebijakan adalah rangkaian konsep dan asas yang

menjadi pedoman dan dasar rencana dalam pelaksanaan

suatu pekerjaan, kepemimpinan, dan cara bertindak.

Istilah ini dapat diterapkan

pada pemerintahan, organisasi dan kelompok sektor

swasta, serta individu. Kebijakan berbeda

dengan peraturan dan hukum. Jika hukum dapat memaksakan

atau melarang suatu perilaku (misalnya suatu hukum yang

mengharuskan pembayaran pajak penghasilan), kebijakan

hanya menjadi pedoman tindakan yang paling mungkin

memperoleh hasil yang diinginkan.

Kebijakan atau kajian kebijakan dapat pula merujuk

pada proses pembuatan keputusan-keputusan penting

organisasi, termasuk identifikasi berbagai alternatif

seperti prioritas program atau pengeluaran, dan

pemilihannya berdasarkan dampaknya. Kebijakan juga

dapat diartikan sebagai mekanisme politis, manajemen,

finansial, atau administratif untuk mencapai suatu

tujuan eksplisit.

§ Tahapan Pengelolaan Barang Milik Negara:

a. Perencanaan kebutuhan dan penganggaran;

b. Pengadaan

c. Penggunaan

d. Pemanfaatan

e. Pengamanan dan pemeliharaan

f. Penilaian

g. Penghapusan

h. Pemindahtanganan

i. Penatausahaan

j. Pembinaan, pengawasan dan pengendalian

§ LANDASAN HUKUM PENGELOLAAN BARANG MILIK NEGARA

Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara

Republik Indonesia Tahun 2006 Nomor 20, Tambahan

Lembaran Negara Republik Indonesia Nomor 4609);

Permenkeu Nomor: 29/PMK.06/2010 tentang Penggolongan

dan Kodefikasi BMN

Peraturan M enteri K euangan N omor 96/pmk.06/2007

tentang Tata cara Pelaksanaan Penggunaan, Pemanfaatan,

Penghapusan, dan

Pemindahtanganan Barang Milik Negara

Kepmenkeu Nomor 271/KMK.06/2011 tentang pedoman

pelaksanaan tindak lanjut hasil penertiban bmn pada

kementarian negara/lembaga

Perpres No 54 Tahun 2010 Tentang Barang dan jasa

Peraturan Bersama Menteri Keuangan Dan Kepala Badan

Pertanahan Nasional

Republik Indonesia Nomor: 186/PMK.06/2009 |Nomor: 24

Tahun 2009 Tentang Pensertipikatan Barang Milik Negara

Berupa Tanah

Perdirjen KN Nomor PER-07/KN/2009 tentang Tata Cara

Rekonsiliasi BMN

§ Perencanaan Kebutuhan dan Penganggaran :

(1) Perencanaan kebutuhan barang milik negara/daerah

disusun dalam rencana kerja dan anggaran kementerian

negara/lembaga/satuan kerja perangkat daerah setelah

memperhatikan ketersediaan barang milik negara/daerah

yang ada.

(2) Perencanaan kebutuhan barang milik negara/daerah

berpedoman pada standar barang, standar kebutuhan, dan

standar harga.

(3) Standar barang dan standar kebutuhan ditetapkan

oleh pengelola barang setelah berkoordinasi dengan

instansi atau dinas teknis terkait.

Pengadaan barang milik negara/daerah dilaksanakan

berdasarkan prinsip-prinsip efisien, efektif,

transparan dan terbuka, bersaing, adil/tidak

diskriminatif dan akuntabel.

§ Pengadaan, pengadaan barang milik negara/daerah

dilaksanakan berdasarkan prinsip-prinsip efisien,

efektif, transparan dan terbuka, bersaing, adil/tidak

diskriminatif, dan akuntabel.

§ Penggunaan

Status penggunaan barang ditetapkan dengan ketentuansebagai berikut:

a. Barang milik negara oleh pengelola barang

b. Barang milik daerah oleh gubernur/bupati/walikota.

Penetapan status penggunaan barang milik negara

sebagaimana dimaksud dilakukan dengan tata cara sebagai

berikut :

a. Pengguna barang melaporkan barang milik negara

yang diterimanya kepada pengelola barang disertai

dengan usul penggunaan;

b. Pengelola barang meneliti laporan tersebut dan

menetapkan status penggunaan barang milik negara

dimaksud.

Barang milik negara/daerah dapat ditetapkan status

penggunaannya untuk penyelenggaraan tugas pokok dan

fungsi kementerian negara/lembaga/satuan kerja

perangkat daerah, untuk dioperasikan oleh pihak lain

dalam rangka menjalankan pelayanan umum sesuai tugas

pokok dan fungsi kementerian negara/lembaga/satuan

kerja perangkat daerah yang bersangkutan.

Barang milik negara/daerah dapat ditetapkan status

penggunaannya untuk penyelenggaraan tugas pokok dan

fungsi kementerian negara/lembaga/satuan kerja

perangkat daerah, untuk dioperasikan oleh pihak lain

dalam rangka menjalankan pelayanan umum sesuai tugas

pokok dan fungsi kementerian negara/lembaga/satuan

kerja perangkat daerah yang bersangkutan.

§ Pemanfaatan

Bentuk-bentuk pemanfaatan barang milik negara/daerah

berupa:

a. sewa

b. pinjam pakai

c. kerjasama pemanfaatan

d. bangun guna serah dan bangun serah guna.

Penyewaan barang milik negara/daerah dilaksanakan

dengan bentuk :

a. Penyewaan barang milik negara atas tanah dan/atau

bangunan yang sudah diserahkan oleh pengguna

barang kepada pengelola barang; kepada

gubernur/bupati/walikota;

b. Penyewaan atas sebagian tanah dan/atau bangunan

yang masih digunakan oleh pengguna barang

c. Penyewaan atas barang milik negara/daerah selain

tanah dan/atau bangunan.

(1) Barang milik negara/daerah dapat disewakan

kepada pihak lain sepanjang menguntungkan

negara/daerah.

(3) Jangka waktu penyewaan barang milik

negara/daerah paling lama lima tahun dan dapat

diperpanjang.

(4) Penetapan formula besaran tarif sewa

dilakukan dengan ketentuan sebagai berikut:

a. barang milik negara oleh pengelola barang;

b. barang milik daerah oleh gubernur/bupati/walikota.

(5) Penyewaan dilaksanakan berdasarkan surat

perjanjian sewa-menyewa, yang sekurang-kurangnya

memuat :

a. Pihak-pihak yang terikat dalam perjanjian;

b. Jenis, luas atau jumlah barang, besaran sewa, dan

jangka waktu;

c. Tanggung jawab penyewa atas biaya operasional dan

pemeliharaan selama jangka waktu penyewaan

d. Persyaratan lain yang dianggap perlu

(6) Hasil penyewaan merupakan penerimaan

negara/daerah dan seluruhnya wajib disetorkan ke

rekening kas umum negara/daerah.

PINJAM PAKAI

1. Pinjam pakai barang milik negara/daerah

dilaksanakan antara pemerintah pusat dengan

pemerintah daerah atau antar pemerintah daerah.

2. Jangka waktu pinjam pakai barang milik

negara/daerah paling lama dua tahun dan dapat

diperpanjang.

3. Pinjam pakai dilaksanakan berdasarkan surat

perjanjian yang sekurang-kurangnya memuat :

a. Pihak-pihak yang terikat dalam perjanjian;

b. Jenis, luas atau jumlah barang yang dipinjamkan, dan

jangka waktu;

c. Tanggung jawab peminjam atas biaya operasional dan

pemeliharaan selama jangka waktu peminjaman;

d. Persyaratan lain yang dianggap perlu.

(1) Kerjasama pemanfaatan barang milik

negara/daerah dilaksanakan dengan bentuk :

a. Kerjasama pemanfaatan barang milik negara atas

tanah dan/atau bangunan yang sudah diserahkan oleh

pengguna barang kepada pengelola barang;

b. Kerjasama pemanfaatan atas sebagian tanah dan/atau

bangunan yang

masih digunakan oleh pengguna barang

c. Kerjasama pemanfaatan atas barang milik

negara/daerah selain tanah

dan/atau bangunan.

(2) Kerjasama pemanfaatan atas barang milik

negara dilaksanakan oleh pengelola barang.

(3) Kerjasama pemanfaatan atas barang milik

negara/daerah dilaksanakan oleh

pengguna barang setelah mendapat persetujuan

pengelola barang.

§ Pengamanan dan Pemeliharaan

Pengelola barang, pengguna barang dan/atau kuasa

pengguna barang wajib melakukan pengamanan barang milik

negara/daerah yang berada dalam penguasaannya.

Pengamanan barang milik negara/daerah meliputi

pengamanan administrasi, pengamanan fisik, dan

pengamanan hukum.

(1) Barang milik negara/daerah berupa tanah harus

disertifikatkan atas nama Pemerintah Republik

Indonesia/pemerintah daerah yang bersangkutan.

(2) Barang milik negara/daerah berupa bangunan

harus dilengkapi dengan bukti kepemilikan atas

nama Pemerintah Republik Indonesia/pemerintah

daerah yang bersangkutan.

(3) Barang milik negara selain tanah dan/atau

bangunan harus dilengkapi dengan bukti kepemilikan

atas nama pengguna barang.

Pemeliharaan : Pengguna barang dan/atau kuasa pengguna

barang bertanggung jawab atas pemeliharaan barang

milik negara/daerah yang ada di bawah penguasaannya.

Pemeliharaan sebagaimana berpedoman pada Daftar

Kebutuhan Pemeliharaan Barang (DKPB). Biaya

pemeliharaan barang milik negara/daerah dibebankan pada

Anggaran Pendapatan dan Belanja Negara/Daerah.

§ Penilaian

Penilaian barang milik negara/daerah dilakukan

dalam rangka penyusunan neraca pemerintah pusat/daerah,

pemanfaatan, dan pemindahtanganan barang milik

negara/daerah. Sedangkan Penetapan nilai barang milik

negara/daerah dalam rangka penyusunan neraca pemerintah

pusat/daerah dilakukan dengan berpedoman pada Standar

Akuntansi Pemerintahann (SAP).

(1) Penilaian barang milik negara berupa tanah dan/atau

bangunan dalam rangka pemanfaatan atau pemindahtanganan

dilakukan oleh tim yang ditetapkan oleh pengelola

barang, dan dapat melibatkan penilai independen yang

ditetapkan oleh pengelola barang.

(2) Hasil penilaian barang milik negara/daerah

ditetapkan oleh:

a. Pengelola barang untuk barang milik negara;

b. Gubernur/bupati/walikota untuk barang milik daerah.

§ Penghapusan

Penghapusan barang milik negara/daerah meliputi:

a. Penghapusan dari daftar barang pengguna dan/atau

kuasa pengguna

b. Penghapusan dari daftar barang milik negara/daerah.

1) Penghapusan barang milik negara/daerah dilakukan

dalam hal

Barang milik negara/daerah dimaksud sudah tidak

berada dalam penguasaan pengguna barang dan/atau kuasa

pengguna barang;

(2) Penghapusan dilakukan dengan penerbitan surat

keputusan penghapusan dari:

a. Pengguna barang setelah mendapat persetujuan dari

pengelola barang untuk barang milik negara;

b. Pengguna barang setelah mendapat persetujuan

gubernur/bupati/walikota atas usul pengelola barang

untuk barang milik daerah.

(3) Pelaksanaan atas penghapusan selanjutnya dilaporkan

kepada pengelola barang.

§ Pembinaan, Pengawasan dan Pengendalian

1. Pengguna barang melakukan pemantauan dan

penertiban terhadap penggunaan, pemanfaatan,

pemindahtanganan, penatausahaan, pemeliharaan, dan

pengamanan barang milik negara/daerah yang berada

di bawah penguasaannya.

2. Pelaksanaan pemantauan dan penertiban untuk

kantor/satuan kerja dilaksanakan oleh kuasa

pengguna barang.

3. Kuasa pengguna barang dan pengguna barang dapat

meminta aparat pengawas fungsional untuk melakukan

audit tindak lanjut hasil pemantauan dan

penertiban

4. Kuasa pengguna barang dan pengguna barang

menindaklanjuti hasil audit.

(1) Pengelola barang berwenang untuk melakukan

pemantauan dan investigasi atas pelaksanaan

penggunaan, pemanfaatan, dan pemindahtanganan

barang milik negara/daerah, dalam rangka

penertiban penggunaan, pemanfaatan, dan

pemindahtanganan barang milik negara/daerah sesuai

ketentuan yang berlaku.

(2) Pengelola barang dapat meminta aparat

pengawas fungsional untuk melakukan audit atas

pelaksanaan penggunaan, pemanfaatan, dan

pemindahtanganan barang milik negara/daerah.

(3) Hasil audit disampaikan kepada pengelola

barang untuk ditindaklanjuti sesuai ketentuan

perundang-undangan

D. PROSEDUR PENGELOLAAN BARANG MILIK DAERAH

Barang Daerah disebut Barang Milik Daerah (BMD)

pelaksanaan pengelolaannya berdasarkan peraturan

perundang-undangan, diantaranya sbb:

1) Undang-undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara.

2) Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

Pengelolaan Barang Milik Negara/Daerah.

Berikutnya pelaksanaan teknis pengelolaan BMD

diatur dalam Peraturan Menteri Dalam Negeri Nomor 17

Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang

Milik Daerah.

Sesuai Permendari No. 17 Tahun 2007, BMD

digolongkan berupa barang persedian dan barang

inventaris (barang dengan penggunaannya lebih dari 1

tahun) yang terdiri dari 6 (enam) kelompok yaitu:

1) Tanah;

2) Peralatan dan Mesin;

3) Gedung dan Bangunan;

4) Jalan, Irigasi dan Jaringan;

5) Aset Tetap Lainnya; dan

6) Konstruksi dalam Pengerjaan.

Bedasarkan lingkup aset dan penggolongan BMD

tersebut diatas, BMD merupakan bagian dari Aset

Pemerintah Daerah yang berwujud yang tercakup dalam

Aset Lancar dan Aset Tetap.

Menyangkut aset tak berwujud yang tercakup dalam

Aset Lainnya, secara khusus tidak disebut dalam

Permendari No. 17 Tahun 2007. Aset ini dimiliki untuk

digunakan dalam menghasilkan barang dan jasa atau

digunakan untuk tujuan lainnya. Aset tak berwujud

diantaranya berupa lisensi dan franchise, hak cipta

(copyright), paten dan hak lainnya serta hasil

kajian/penelitian, bagaimanapun tetap perlu dilakukan

penatausahaannya untuk keperluan pengelolaan BMD dalam

rangka perencanan kebutuhan pengadaan dan pengendalian

serta pembinaan aset/barang daerah.

Pengelolaan BMD merupakan rangkaian kegiatan

dan/atau tindakan terhadap BMD, yang meliputi:

1. Perencanaan Kebutuhan Dan Penganggaran;

2. Pengadaan;

3. Penerimaan, Penyimpanan Dan Penyaluran;

4. Penggunaan;

5. Penatausahaan;

6. Pemanfaatan;

7. Pengamanan Dan Pemeliharaan;

8. Penilaian;

9. Penghapusan

10. Pemindahtanganan;

11. Pembinaan, Pengawasan Dan Pengendalian;

12. Pembiayaan;

13. Tuntutan Ganti Rugi.

Pengelolaan BMD sebagai bagian dari Pengelolaan

Keuangan Daerah yang dilaksanakan secara terpisah dari

Pengelolaan Barang Milik Negara.

§ Lingkup Pengelolaan BMD terdiri dari:

1) Barang yang dimiliki oleh Pemerintah Daerah yang

penggunaannya/ pemakaiannya berada pada Satuan Kerja

Perangkat Daerah (SKPD)/Instansi/lembaga Pemerintah

Daerah lainnya sesuai ketentuan peraturan perundang-

¬undangan;

2) Barang yang dimiliki oleh Perusahaan Daerah atau Badan

Usaha Milik Daerah lainnya yang status barangnya

dipisahkan.

BMD yang dipisahkan adalah barang daerah yang

pengelolaannya berada pada Perusahaan Daerah atau Badan

Usaha Milik Daerah lainnya yang anggarannya dibebankan

pada anggaran Perusahaan Daerah atau Badan Usaha Milik

Daerah lainnya.

Pelaksanaan tugas dan wewenang serta tanggung jawab

pengelolaan BMD dilaksanakan oleh Pejabat Pengelola

BMD, yang terdiri dari: Kepala Daerah sebagai pemegang

kekuasaan pengelolaan BMD berwenang dan

bertanggungjawab atas pembinaan dan pelaksanaan

pengelolaan BMD.

§ Adapun kewenangannya sbb :

1) Menetapkan kebijakan pengelolaan BMD;

2) Menetapkan penggunaan, pemanfaatan atau

pemindahtanganan tanah dan bangunan;

3) Menetapkan kebijakan pengamanan BMD;

4) Mengajukan usul pemindahtanganan BMD yang memerlukan

persetujuan DPRD;

5) Menyetujui usul pemindahtanganan dan penghapusan BMD

sesuai batas kewenangannya; dan

6) Menyetujui usul pemanfaatan BMD selain tanah dan/atau

bangunan.

§ Sekretaris Daerah selaku pengelola, berwenang

dan bertanggungjawab:

1) Menetapkan pejabat yang mengurus dan menyimpan BMD;

2) Meneliti dan menyetujui rencana kebutuhan BMD;

3) Meneliti dan menyetujui rencana kebutuhan

pemeliharaan/perawatan BMD;

4) Mengatur pelaksanaan pemanfaatan, penghapusan dan

pemindahtanganan BMD yang telah disetujui oleh Kepala

Daerah;

5) Melakukan koordinasi dalam pelaksanaan inventarisasi

BMD; dan

6) Melakukan pengawasan dan pengendalian atas pengelolaan

BMD.

Kepala Biro/Bagian Perlengkapan/Umum/Unit pengelola

BMD bertanggung jawab mengkoordinir penyelenggaraan

pengelolaan BMD yang ada pada masing-masing SKPD;

Kepala Satuan Kerja Perangkat Daerah (SKPD) selaku

pengguna BMD, berwenang dan bertanggung jawab:

1. Mengajukan rencana kebutuhan BMD bagi SKPD yang

dipimpinnya kepada Kepala Daerah melalui pengelola;

2. Mengajukan permohonan penetapan status untuk

penguasaan dan penggunaan BMD yang diperoleh dari beban

APBD dan perolehan lainnya yang sah kepada Kepala

Daerah melalui pengelola;

3. Melakukan pencatatan dan inventarisasi BMD yang berada

dalam penguasaannya;

4. Menggunakan BMD yang berada dalam penguasaannya untuk

kepentingan penyelenggaraan tugas pokok dan fungsi

satuan kerja perangkat daerah yang dipimpinnya,

5. Mengamankan dan memelihara BMD yang berada dalam

penguasaannya;

6. Mengajukan usul pemindahtanganan BMD berupa tanah

dan/atau bangunan yang tidak memerlukan persetujuan

DPRD dan BMD selain tanah dan/atau bangunan kepada

Kepala Daerah melalui pengelola;

7. Menyerahkan tanah dan bangunan yang tidak dimanfaatkan

untuk kepentingan penyelenggaraan tugas pokok dan

fungsi satuan kerja perangkat daerah yang dipimpinnya

kepada Kepala Daerah melalui pengelola;

8. Melakukan pengawasan dan pengendalian atas penggunaan

BMD yang ada dalam penguasaannya; dan

9. Menyusun dan menyampaikan Laporan Barang Pengguna

Semesteran (LBPS) dan Laporan Barang Pengguna Tahunan

(LBPT) yang berada dalam penguasaannya kepada

pengelola.

Kepala Unit Pelaksana Teknis Daerah selaku kuasa

pengguna BMD, berwenang dan bertanggung jawab:

1. Mengajukan rencana kebutuhan BMD bagi unit kerja yang

dipimpinnya kepada Kepala Satuan Kerja Perangkat Daerah

yang bersangkutan;

2. Melakukan pencatatan dan inventarisasi BMD yang berada

dalam penguasaannya;

3. Menggunakan BMD yang berada dalam penguasaannya untuk

kepentingan penyelenggaraan tugas pokok dan fungsi unit

kerja yang dipimpinnya;

4. Mengamankan dan memelihara BMD yang berada dalam

penguasaannya;

5. Melakukan pengawasan dan pengendalian atas penggunaan

BMD yang ada dalam penguasaannya; dan

6. Menyusun dan menyampaikan Laporan Barang Kuasa Pengguna

Semesteran (LBKPS) dan Laporan Barang Kuasa Pengguna

Tahunan (LBKPT) yang berada dalam penguasaannya kepada

kepala satuan kerja perangkat daerah yang bersangkutan.

Penyimpan Barang bertugas menerima, menyimpan dan

menyalurkan barang yang berada pada pengguna/kuasa

pengguna; dan Pengurus Barang bertugas mengurus BMD

dalam pemakaian pada masing-masing pengguna/kuasa

pengguna.

§ Pelaksanaan pengelolalaan BMD berdasarkan pada

azas sbb :

1. Azas Fungsional, yaitu pengambilan keputusan dan

pemecahan masalah di bidang pengelolaan BMD yang

dilaksanakan oleh kuasa pengguna barang, pengguna

barang, pengelola barang dan Kepala Daerah sesuai

fungsi, wewenang dan tanggung jawab masing-masing;

2. Azas Kepastian Hukum, yaitu pengelolaan BMD harus

dilaksanakan berdasarkan hukum dan peraturan perundang-

undangan;

3. Azas Transparansi, yaitu penyelenggaraan pengelolaan BMD

harus transparan terhadap hak masyarakat dalam

memperoleh informasi yang benar;

4. Azas Efisiensi, yaitu pengelolaan BMD diarahkan agar BMD

digunakan sesuai batasan-batasan standar kebutuhan yang

diperlukan dalam rangka menunjang penyelenggaraan tugas

pokok dan fungsi pemerintahan secara optimal;

5. Azas Akuntabilitas, yaitu setiap kegiatan pengelolaan BMD

harus dapat dipertanggungjawabkan kepada rakyat;

6. Azas Kepastian Nilai, yaitu pengelolaan BMD harus didukung

oleh adanya ketepatan jumlah dan nilai barang dalam

rangka optimalisasi pemanfaatan dan pemindahtanganan

BMD serta penyusunan neraca Pemerintah Daerah.

E. EVALUASI ASETEvaluasi aset menurut Hariyono (2007:46) adalah

kegiatan untuk menentukan apakah kinerja aset memadai

untuk mendukung strategi penyediaan pelayanan yang

telah ditentukan. Evaluasi program pelayanan mencakup

evaluasi atas kinerja aset. Kinerja aset ditinjau ulang

(review) secara rutin dengan pembanding praktik terbaik

(best practice) untuk mengidentifikasi aset-aset yang

kinerjanya buruk, atau membutuhkan biaya terlalu tinggi

untuk dimiliki atau dioperasikan. Aset-aset yang

dipelihara secara tidak memadai dapat menimbulkan

memungkinkan dilakukannya alih investasi dalam aset.

Evaluasi hendaknya dapat menemukan aset-aset yang

memiliki kapasitas berlebih, atau melebihi kebutuhan

potensi risiko keamanan atau kesehatan, mengganggu

pelayanan utama, atau menimbulkan pengeluaran tak

terduga untuk perbaikan kerusakan. Menurut Hariyono

(2007:46), dalam evaluasi aset hal-hal yang perlu

dilakukan antara lain:

a. Mengevaluasi Kinerja Aset

Seluruh aset yang saat ini sedang digunakan untuk

memberikan pelayanan perlu diidentifikasi dan dibuatkan

suatu daftar (register). Juga harus ditentukan seberapa

efektif aset-aset tersebut mendukung kebutuhan

pelayanan. Sebagai bagian dari proses evaluasi kinerja

aset, adapun aspek-aspek yang perlu dianalisis sebagai

berikut:

1) Kondisi Fisik

2) Fungsionalitas

3) Utilisasi

4) Kinerja Finansial

b. Mengevaluasi Proyek yang sedang Berjalan

Penentuan aset-aset yang telah ada harus mencakup aset-

aset yang masih dalam proses pengadaan atau sedang

berjalan (seperti fasilitas yang masih dalam pembuatan

atau underconstruction, atau aset-aset yang tergabung

dalam program modal kerja yang telah diotorisasi).

Hasil dari mengevaluasi aset-aset yang telah ada dan

aset-aset baru yang direncanakan adalah pernyataan atau

laporan mengenai aset-aset yang tersedia, atau

diharapkan akan tersedia, untuk mendukung strategi

penyediaan pelayanan yang telah ditentukan.

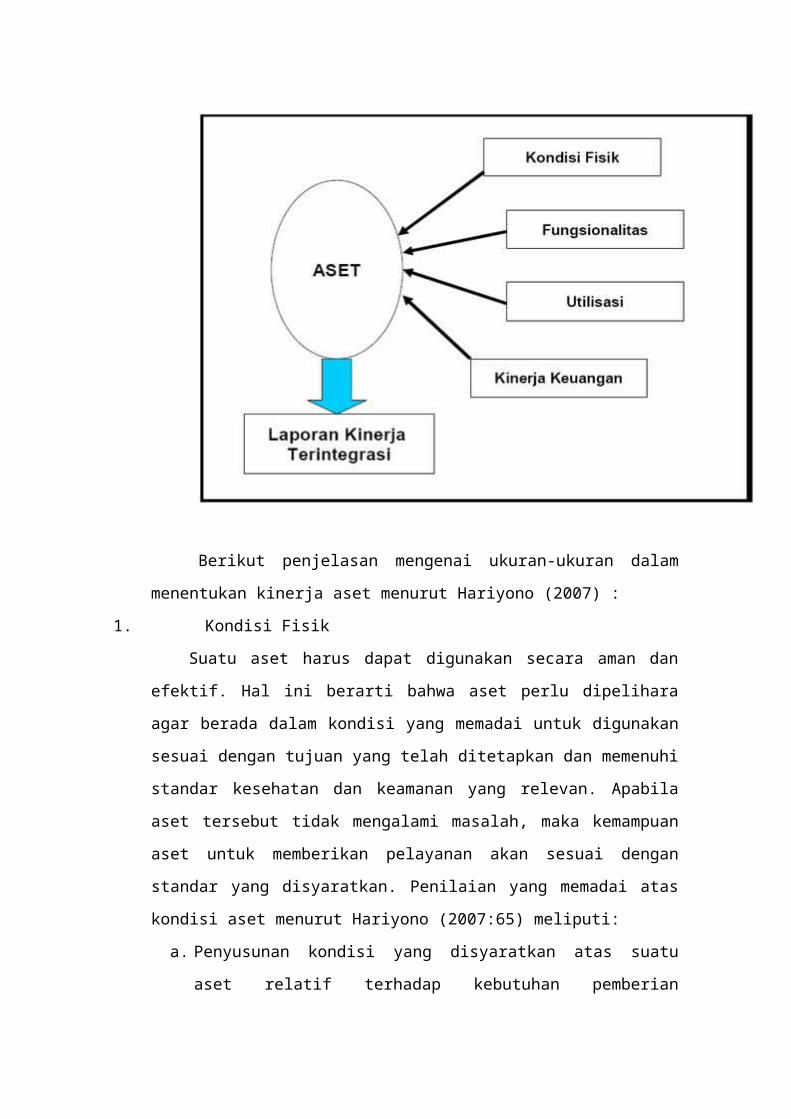

§ Pengukuran Kinerja Aset

Menurut Hariyono (2007:37), terdapat beberapa

ukuran yang digunakan untuk menentukan kinerja aset,

yaitu kondisi fisik aset, fungsionalitas aset,

utilisasi aset, dan kinerja finansial aset, seperti

terlihat pada Gambar.

Berikut penjelasan mengenai ukuran-ukuran dalam

menentukan kinerja aset menurut Hariyono (2007) :

1. Kondisi Fisik

Suatu aset harus dapat digunakan secara aman dan

efektif. Hal ini berarti bahwa aset perlu dipelihara

agar berada dalam kondisi yang memadai untuk digunakan

sesuai dengan tujuan yang telah ditetapkan dan memenuhi

standar kesehatan dan keamanan yang relevan. Apabila

aset tersebut tidak mengalami masalah, maka kemampuan

aset untuk memberikan pelayanan akan sesuai dengan

standar yang disyaratkan. Penilaian yang memadai atas

kondisi aset menurut Hariyono (2007:65) meliputi:

a. Penyusunan kondisi yang disyaratkan atas suatu

aset relatif terhadap kebutuhan pemberian

pelayanan dan nilai dari aset tersebut (kriteria

hendaknya mencakup keterkaitannya dengan keamanan

dan kesehatan publik, kemudahan dan keramahan

lingkungan);

b. Pemeriksaan aset dan membandingkan kondisinya

dengan kondisi yang dipersyaratkan;

c. Perencanaan kondisi aset di masa mendatang.

Pada dasarnya, penilaian terhadap kondisi aset

dapat memberikan input yang bermanfaat bagi kepatuhan

terhadap peraturan dan perencanaan pemeliharaan aset.

Ditambahkan dari handout penilaian aset (Sugiama, 2012)

secara umum kondisi fisik dilakukan dengan

mengidentifikasi dari luas tanah dan bangunan,

peruntukan, kepemilikan, jumlah lantai, hingga mengenai

kebijakan pengelola.

2. Fungsionalitas

Fungsionalitas aset menurut Hariyono (2007:66)

merupakan ukuran efektivitas dari suatu aset dalam

mendukung aktivitas yang akan dilakukan. Untuk memantau

dan menilai fungsionalitas aset, entitas harus

menenentukan:

a. Peranan yang dimainkan aset dalam pencapaian hasil

melalui pemberian pelayanan; dan

b. Karakter fungsional yang disyaratkan dari suatu aset

untuk mendukung aktivitas tertentu (persyaratan

fungsional yang dibuat bagi aset-aset yang dibangun).

Fungsionalitas suatu aset hendaknya ditinjau ulang

secara rutin. Hal ini akan memungkinkan untuk

mengidentifikasi pengaruh signifikan atas pelayanan.

Hal ini juga akan memungkinkan adanya perubahan berkala

yang dibuat untuk memperbaiki pemberian pelayanan dan

standar fungsional. Fungsional juga diukur dari

kemudahan aksesibilitasnya. Menurut Tarigan (2006)

aksesibilitas adalah salah satu faktor yang sangat

mempengaruhi apakah suatu lokasi menarik untuk

dikunjungi atau tidak. Tingkat aksesibilitas merupakan

tingkat kemudahan di dalam mencapai dan menuju arah

suatu lokasi ditinjau dari lokasi lain di sekitarnya.

Tingkat aksesibilitas dipengaruhi oleh jarak, kondisi

prasarana perhubungan, ketersediaan berbagai sarana

penghubung termasuk frekuensinya dan tingkat keamanan

serta kenyamanan untuk melalui jalur tersebut. Dalam

analisis kota yang telah ada atau rencana kota, dikenal

standar lokasi (standard for location requirement) atau

standar jarak seperti terlihat pada Tabel.

§ Pengukuran kinerja asetPengukuran kinerja aset menurut Departemen

Transportasi, Infrasruktur dan Energi Pemerintah

Australia adalah proses terstruktur yang melibatkan

identifikasi dan pengumpulan data yang relevan

dengan tujuan menilai kinerja relatif dari aset yang

dimiliki oleh entitas terhadap berbagai tolok ukur

kinerja dalam konteks pelaksanaan tupoksi dari entitas

yang bersangkutan. Hasil dari laporan kinerja aset

digunakan sebagai dasar dalam pengambilan keputusan

untuk mempertahankan aset, memperbarui, pemeliharaan

atau keputusan untuk penghapusan dan penggantian atas

aset tersebut. Informasi laporan kinerja aset juga

digunakan sebagai penghubung dalam perencanaan

penganggaran dan proses pengembangan strategi aset atau

perencanaan aset.

Sedangkan Department Of Public Works, Queensland

Government, mendefinisikan pengukuran kinerja aset

adalah sebagai berikut: “Performance measures are qualitative

or quantitative methods of assestment that are relevant to a particular

performance indicator.”

§ Tujuan pengukuran kinerja aset.

Tujuan dari pengukuran kinerja aset menurut

Department for Transport, Energy and Infrastucture,

Governtment of South Australia adalah untuk mengetahui

status aset terhadap tolok ukur tingkat pelayanan yang

diharapkan, dan untuk mengetahui implikasi apabila

terdapat kekurangan dalam penyediaan layanan tersebut.

§ Sedangkan menurut Department Of Public Works,

Queensland Government, tujuan dari pengukuran kinerja

aset adalah sebagai berikut:

1) mendukung komitmen Pemerintah Pusat untuk

mengelola kinerja dari investasi yang signifikan

atas portofolio aset yang telah dilakukan oleh

pengguna aset, dalam rangka mengoptimalkan

kontribusi aset terhadap pencapaian outcomes-nya.

2) menyediakan arah yang jelas bagi pengguna aset

sebuah pendekatan sistematis untuk mengelola

kinerja aset.

3) membantu pengguna aset dalam mengadopsi pendekatan

berbasis kinerja untuk menyelarasan pengadaan aset

dengan kebutuhan riil yang diperlukan dalam

penyelenggaraan tugas pokok dan fungsinya.

4) meningkatkan akuntabilitas pengambilan keputusan

dan tata kelola pemerintahan yang berkaitan dengan

pengelolaan aset melalui penggunaan informasi

kinerja yang handal.

5) memberikan konteks dan bimbingan pada jenis data

kinerja yang akan digunakan sebagai kunci dari

pengelolaan kementerian dan pemerintah secara

keseluruhan seperti perencanaan strategis aset.

F. STRATEGI PENGAWASAN ASETPengawasan BMD adalah usaha atau kegiatan untuk

mengetahui dan menilai kenyataan yang sebenarnya

mengenai pelaksanaan tugas dan/atau kegiatan

pengelolaan BMD, apakah dilakukan sesuai peraturan

perundang-undangan.

Berdasarkan Permendagri 17 tahun 2007, menyatakan

bahwa Pengelola berwenang untuk melakukan pemantauan

dan investigasi atas pelaksanaan penggunaan,

pemanfaatan, dan pemindahtanganan Barang Milik Daerah,

dalam rangka penertiban penggunaan, pemanfaatan, dan

pemindahtanganan Barang Milik Daerah sesuai ketentuan

yang berlaku.

Selanjutnya apabila ditemukan sesuatu dan

memerlukan audit maka pengelola dapat meminta aparat

pengawas fungsional untuk melakukan audit. Pengawas

fungsional ini dapat berasal dari internal pemerintah

daerah (Itwilprov/itwilkab/kota maupun BPKP). Sedangkan

pengawas fungsional eksternal berasal dari BPK.

Penggunaan BMD, merupakan penegasan pemakaian

barang milik daerah yang ditetapkan oleh Kepala Daerah

kepada pengguna/kuasa pengguna barang sesuai tugas dan

fungsi SKPD yang bersangkutan. Pemanfaatan merupakan

pendayagunaan barang milik daerah yang tidak

dipergunakan sesuai tugas pokok dan fungsi SKPD dalam

bentuk pinjam pakai, sewa, kerjasama pemanfaatan,

bangun guna serah, bangun serah guna dengan tidak

merubah status kepemilikan.

§ PELAKSANAAN PENGAWASAN ATAS PENGELOLAAN BARANG

MILIK DAERAH

Pengguna barang melakukan pemantauan dan penertiban

terhadap penggunaan, pemanfaatan, pemindahtanganan,

penatausahaan, pemeliharaan dan pengamanan barang milik

daerah yang berada dibawah penguasaannya. Pelaksanaan

pemantauan dan penertiban terhadap penggunaan,

pemanfaatan, pemindahtanganan, penatausahaan,

pemeliharaan untuk kantor/satuan kerja dilaksanakan

oleh Pengguna Barang. Supaya pelaksanaan dapat berjalan

dengan baik, maka setiap pimpinan organisasi harus

memahami prinsip-prinsip dasar pengawasan. Menurut Drs.

A.Y. Suryanajaya, S.H., M.H. dalam modul Pembinaan,

Pengawasan dan Pengendalian BMN, terdiri dari :

1. Berorientasi pada Perbaikan

2. Penemuan Fakta-fakta pada setiap permasalahan

3. Bersifat Preventif

4. Pengawasan adalah Sarana bukan Tujuan

5. Pendekatan pada masa sekarang (aktual)

6. Efisiensi Pelaksanaan kegiatan pengawasan

7. Tindak lanjut hasil pengawasan

8. Bersifat Pembinaan

§ TEKNIK-TEKNIK PENGAWASAN

Pada dasarnya pengawasan sebagai bagian dari

pengendalian secara integral. Secara garis besar

teknik-teknik pengawasan meliputi :

1. Pemeriksaan (Audit)

2. Inspeksi

3. Supervisi

4. Pemantauan (Monitoring)

5. Verifikasi

§ MEKANISME PELAPORAN HASIL PENGAWASAN ATAS

PENGELOLAAN BARANG MILIK DAERAH

Apabila pengawasan telah dilakukan maka, harus

disusun laporan hasil pengawasan untuk disampaikan

kepada pihakpihak terkait.Penjelasan dibawah ini

merupakan mekanisme pelaporan setelah pengawasan

dilakukan. Pendekatan mendasarkan pada hasil

pengawasan BPK. Laporan Hasil Pemeriksaan atas

laporan keuangan Pemerintah daerah (termasuk

didalamnya pengawasan atas BMD) disampaikan kepada

gubernur/ bupati/ walikota sesuai dengan

kewenangannya. (Pasal 17 Ayat 3 UU No 15 Tahun 2004

dan Pasal 7 UU No 15 Tahun 2006 ). Apabila dilakukan

pemeriksaan kinerja maka Laporan Hasil Pemeriksaan

(LHP) Kinerja dan dan LHP dengan tujuan tertentu

disampaikan pula lepada gubernur/bupati/walikota

sesuai dengan kewenangannya. (Pasal 17 Ayat 6 UU No

15 Tahun 2004).

§ TINDAK LANJUT HASIL PENGAWASAN/AUDIT ATAS

PENGELOLAAN BARANG MILIK DAERAH

Secara umum tindak lanjut atas temuan pengawasan

dapat berupa :

1. Tindakan administratif sesuai dengan peraturan

perundang-undangan;

2. Tindakan tuntutan perbendaharaan atau tuntutan

gantirugi;

3. Tindakan tuntutan/gugatan perdata;

4. Tindakan pengaduan perbuatan pidana;

5. Tindakan penyempurnaan kelembagaan, kepegawaian

dan ketatalaksanaan

Agar pengelolaan barang milik daerah dapat

berjalan dengan tertib dan optimal maka tahapan

perencanaan, pelaksanaan, pembinaan, pengawasan dan

pengendalian perlu dilakukan dalam satu kesatuan

sistem. Perencanaan yang tepat bertujuan agar

penggunaan anggaran dalam hal pengelolaan barang milik

daerah dilakukan secara efisien, efektif dan ekonomis.

Pelaksanaan secara efisien dan efektif bertujuan agar

pengelolaan barang milik daerah dilakukan secara baik

dan benar yaitu profesional, transparan dan akuntabel

sehingga barang milik daerah tersebut memberikan

manfaat baik itu untuk jalannya roda pemerintahan

maupun untuk kesejahteraan masyarakat. Adanya

pembinaan, pengawasan dan pengendalian diperlukan untuk

menghindari penyimpangan dari peraturan yang berlaku

dalam setiap tahapan pengelolaan barang milik daerah.

Dalam interaksi pengelolaan BMN, selain melibatkan

pihak internal juga diharuskan berkorelasi dengan pihak

luar, antara lain dengan Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL), Badan Pertanahan Negara RI

(BPN RI), sehingga diperlukan koordinasi yang lebih

intens. Selain itu, penyimpanan arsip/dokumen penting

perlu diperhatikan, mengingat dalam penatausahaan BMN

terdapat surat-surat penting, seperti sertifikat,

berita acara serah terima, dan lainnya yang penting

untuk pemanfaatan aset.

Dengan diselenggarakannya kegiatan pengelolaan dan

penatausahaan oleh Pusat Pengelolaan BMN, diharapkan

seluruh jajaran Kementerian Pekerjaan Umum dapat

mengelola BMN secara tertib sesuai dengan amanat

Undang-Undang Nomor 39/2008 tentang Kementerian Negara.

Peranan pengelolaan BMN dalam rangka meningkatkan

opini LKKL dan LKPP sangat penting, karena DJKN

berperan dalam meningkatkan kualitas LKKL dan LKPP

dengan melaksanakan kegiatan adhoc terutama pelaksanaan

IP dalam rangka Penertiban BMN diimbangi dengan

kegiatan penyusunan dan penyempurnaan SOP (termasuk SOP

unggulan) dan penyempurnaan/penyusunan peraturan,

temuan terkait pengelolaan dan penatausahaan BMN

semakin sedikit, opini atas LKKL dan LKPP dari BPK

semakin membaik.