Regresi Model Data Panel Efek Tetap dengan Metode Within Group ...

Upload

khangminh22Category

view

0download

0

i

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERDASARKAN

PSAK NO. 16 PADA PT. KERETA API INDONESIA (PERSERO) UPT.

BALAI YASA TEGAL

TUGAS AKHIR

OLEH :

LIYA AFWIYANI ZULFA

NIM 17031167

PROGRAM STUDI DIII AKUNTANSI

POLITEKNIK HARAPAN BERSAMA

2020

ii

HALAMAN PERSETUJUAN

Tugas Akhir yang berjudul :

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERDASARKAN

PSAK NO. 16 PADA PT. KERETA API INDONESIA (PERSERO) UPT.

BALAI YASA TEGAL

Oleh mahasiswa :

Nama : Liya Afwiyani Zulfa

NIM : 17031167

Telah di periksa dan di koreksi dengan baik dan cermat, karena itu pembimbing

menyetujui mahasiswa tersebut untuk menempuh ujian Tugas Akhir.

Tegal, 23 Juli 2020

Pembimbing I Pembimbing II

Bahri Kamal, SE, MM Dewi Sulistyowati, SE NIPY. 05.015.218 NIPY.12.013.162

iii

HALAMAN PENGESAHAN Tugas akhir yang berjudul : ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERDASARKAN PSAK NO. 16 PADA PT. KERETA API INDONESIA (PERSERO) UPT. BALAI YASA TEGAL

Oleh :

Nama : Liya Afwiyani Zulfa

NIM : 17031167

Program Studi : Akuntansi

Jenjang : Diploma III

Dinyatakan lulus setelah di pertahankan di depan Tim Penguji Tugas Akhir Program Studi Akuntansi Politeknik Harapan Bersama Kota Tegal

Tegal, 23 Juli 2020

1. Bahri Kamal, SE, MM : ........................................ Pembimbing 1

2. Dewi Sulistyowati, SE : ........................................ Pembimbing 2

3. Andri Widianto, SE, M.Si : ........................................ Penguji 1

4. Aryanto, SE, M.Ak : ......................................... Penguji 2

Mengetahui,

Ketua Program Studi

Yeni Priatna Sari, SE,M.Si, Ak, CA NIPY. 09.011.062

iv

HALAMAN PERNYATAAN

Dengan ini saya menyatakan bahwa karya tulis dalam bentuk Tugas Akhir ini

yang berjudul ”ANALISIS PERLAKUAN AKUNTANSI ASET TETAP

BERDASARKAN PSAK NO. 16 PADA PT. KERETA API INDONESIA

(PERSERO) UPT. BALAI YASA TEGAL” beserta isinya adalah benar-benar

karya saya sendiri.

Dalam penulisan Tugas Akhir ini saya tidak melakukan penjiplakan atau

pengutipan dengan cara yang tidak sesuai dengan etika yang berlaku dalam

masyarakat keilmuan sebagaimana mestinya.

Demikian pernyataan ini untuk dapat di jadikan pedoman bagi yang

berkepentingan, dan saya siap menanggung segala resiko/sanksi yang di jatuhkan

kepada saya apabila di kemudian hari di temukan adanya pelanggaran asat etika

keilmuan dalam karya tulis saya ini, atau adanya klaim terhadap keaslian karya

tulis saya ini.

Tegal, 23 Juli 2020

Yang membuat pernyataan.

LIYA AFWIYANI ZULFA NIM. 170031167

v

HALAMAN PERNYATAAN DAN PERSETUJUAN

Sebagai mahasiswa Prodi Akuntansi Politeknik Harapan Bersama, yang bertanda

tangan di bawah ini, saya :

Nama : Liya Afwiyani Zulfa

NIM : 17031167

Demi pengembangan ilmu pengetahuan, saya menyetujui untuk memberikan

kepada Akuntansi Politeknik Harapan Bersama Tegal atas karya ilmiah saya yang

berjudul “ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT.

KERETA API INDONESIA (PERSERO) UPT BALAI YASA TEGAL”.

Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihak Prodi

Akuntansi Politeknik Harapan Bersama Tegal, segala bentuk tuntutan hokum

yang timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian surat ini saya buat dengan sebenar-benarnya.

Tegal, 23 Juli 2020

Yang membuat pernyataan LIYA AFWIYANI ZULFA NIM. 17031167

vi

HALAMAN MOTTO

“Kecerdasan bukan penentu kesuksesan, tapi kerja keraslah yang merupakan

penentu kesuksesesanmu yang sebenarnya.”

“Belajarlah dari masa lalu, hiduplah di masa sekarang dan rencanakan untuk

hari esok”

“Sesungguhnya bersama kesulitan pasti ada kemudahan, maka apabila engkau

telah selesai (dari suatu urusan), tetaplah bekerja keras (untuk urusan yang

lain)”

(QS 94:6-7)

vii

HALAMAN PERSEMBAHAN

Tugas Akhir di persembahkan untuk :

Allah SWT yang telah melimpahkan rahmat dan hidayah-nya sehingga

Tugas Akhir ini dapat terselesaikan dengan baik dan lancer.

Orang tua tercinta dan tersayang, Bapak Sofyan dan Ibu Siti

Rokhmiyati terima kasih telah mendoakan, dan selalu mendukung

anakmu ini.

Diriku sendiri yang sudah mampu menyelesaikan Tugas Akhir ini

sampai selesai

Dosen pembimbing yang sudah memberikan banyak bimbingan dan

bantuan dalam penyusunan Tugas Akhir ini.

Teman-teman kelas K Akuntansi ’17, semoga selalu sukses.

Sahabat yang sudah menjadi keluarga, Afitia Fitri, Heni Nurdiantika,

Yuli Andani, Sinta Rovianandia yang selalu mendukung, memberi

semangat, dan membantu saya.

Pegawai UPT. Balai Yasa Tegal, khususnya unit Anggaran dan

Akuntansi yang sudah memberi data terkait Tugas Akhir

Teman-teman seperjuangan Akuntansi Politeknik Harapan Bersama

Tegal angkatan ’17 yang selalu saling menyemangati, semoga kalian

sukses.

Almamaterku yang selalu menjadi kebanggaanku.

viii

KATA PENGANTAR

Segala puji syukur kami panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, hidayah serta karunia-Nya, sehingga penulis dapat

menyelesaikan penyusunan Tugas Akhir pada bagian Anggaran dan Akuntansi di

UPT.Balai Yasa Tegal.

Tugas Akhir ini di ajukan dalam rangka memenuhi salah satu syarat guna

mencapat gelar Ahli Madya (A.Md) pada Program Studi DIII Akuntansi

Politeknik Harapan Bersama Kota Tegal.

Penulis menyadari akan keterbatasan dan kemampuan yang di miliki, dalam

penyusunan Tugas Akhir ini banyak mendapatkan bantuan dan dukungan dari

berbagai pihak. Oleh karena itu, dalam kesempatan ini saya ingin menyampaikan

terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Mc.Chambali, B.Eng, EE, M.Kom, selaku Direktur Politeknik

Harapan Bersama .

2. Ibu Yeni Priatna Sari,SE,M.Si,Ak,CA selaku Ka.Prodi DIII Akuntansi

Politeknik Harapan Bersama.a

3. Bapak Bahri Kamal, SE, MM, sebagai Dosen Pembimbing I yang telah

banyak memberikan arahan, bimbingan, dan petunjuk hingga

terselesaikannya penyusunan Tugas Akhir ini.

4. Ibu Dewi Sulistyowati, SE, selaku Dosen Pembimbing II yang telah banyak

memberikan bantuan dan bimbingan hingga terselesaikannya penyusunan

ix

Tugas Akhir ini.

5. Ibu Yuli Wahyu Hartatika, selaku Manager SDM, Keuangan, dan Sistem

Informasi yang telah memberikan ijin untuk melakukan penelitianpada PT.

Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal

6. Bapak Tri Eko Yuwono, Selaku Assistant Manager SDM yang telah

memberikan ijin untuk melaksanakan penelitian pada PT. Kereta Api

Indonesia (Persero) UPT. Balai Yasa Tegal

7. Bapak Fahrezza Arifiandika, selaku Assiatant Manager yang telah

membimbing dan mengarahkan.

8. Bapak Johan Riyandi dan Bapak Dimas Wicaksono, selaku Staff Anggaran

dan Akuntansi yang telah membimbing dan mengarahkan.

9. Seluruh karyawan dan karyawati PT. Kereta Api Indonesia (Persero) UPT.

Balai Yasa Tegalyang tidak bisa di sebutkan satu-persatu, yang telah

memberikan bantuan selama melaksanakan penelitian.

10. Teman-teman baik di kampus maupun di kantor, yang telah memberikan

dorongan dan semangat serta semua pihak baik secara langsung maupun

tidak langsung, turut membantu selesainya Tugas Akhir ini.

Tegal, 23 Juli 2020

Liya Afwiyani Zulfa NIM.1703116

x

ABSTRAK

Liya Afwiyani Zulfa. 2020. Analisis Perlakuan Akuntansi Aset Tetap Berdasarkan PSAK No. 16 pada PT. Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal. Program Studi D-III Akuntansi. Politeknik Harapan Bersama. Pembimbing I: Bahri Kamal. Pembimbing II: Dewi Sulistyowati.

Aset Tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau dengan di bangun lebih dahulu, yang digunakan dalam operasi perusahaan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Penelitian ini bertujuan untuk menganalisis perlakuan aset tetap berdasarkan PSAK No. 16. Analisis yang digunakan dalam penelitian ini adalah deskriptif kualitatif, metode pengumpulan data yang digunakan adalah observasi dan wawancara ke bagian terkait, studi pustaka dengan mengumpulkan kajian teori yang terdapat pada penelitian terdahulu. Hasil penelitian menunjukkan bahwa perlakuan akuntansi yang diterapkan pada UPT. Balai Yasa Tegal sudah sesuai dengan PSAK No. 16 yaitu perolehan aset tetap, penyusutan aset tetap, pelepasan aset tetap, penyajian aset tetap pada laporan keuangan . tetapi, pengeluaran setelah perolehan aset tetap belum sesuai dengan PSAK No. 16 karena, pengeluaran setelah perolehan aset tetap belum digolongkan ke dalam pengeluaran modal dan pengeluaran pendapatan. Kata kunci : Perlakuan Akuntansi, Aset Tetap, PSAK No. 16

xi

ABSTRACT Zulfa, Liya A. 2020 The Analysis of The Accounting Treatment of Tangible Fixed Assets Based on PSAK number 16 at PT. Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal. Diploma III Accounting Study Program of Politeknik Harapan Bersama. First Advisor: Bahri Kamal. Second Advisor: Dewi Sulistyowati.

Fixed assets are tangible assets that are obtained in the form of ready to use or to be built in advance, which are used in company operations, are not intended to be sold in the context of normal company activities and have a useful life more than one year. The purpose of this research was to analyze the accounting treatment of fixed assets based on PSAK number 16. This research was using a descriptive qualitative method. Methods of collecting the data used in this research was observation and interviews with related sections and literature study by collecting theoretical studies from previous research. The result of the research has shown that accounting treatment applied to UPT. Balai Yasa Tegal is in accordance with PSAK number 16,namely the acquisition of fixed assets, depreciation of fixed assets, disposal of fixed assets, presentation of fixed assets in financial statements. However, expenditure after the acquisition of fixed assets is not a accordance with PSAK number 16 because, after expenditures on fixed assets have not been classified into capital expenditures and income expenditures. Keywords : The Accounting Treatment, Fixed Assets, PSAK Number 16

xii

DAFTAR ISI

HALAMAN JUDUL ...........................................................................................i

HALAMAN PERSETUJUAN ............................................................................ii

HALAMAN PENGESAHAN .............................................................................iii

HALAMAN PERNYATAAN ............................................................................iv

HALAMAN PERNYATAAN DAN PERSETUJUAN ......................................v

HALAMAN MOTTO .........................................................................................vi

HALAMAN PERSEMBAHAN .........................................................................vii

KATA PENGANTAR ........................................................................................viii

ABSTRAK ..........................................................................................................x

ABSTRACT ........................................................................................................xi

DAFTAR ISI .......................................................................................................xii

DAFTAR TABEL ..............................................................................................xvi

DAFTAR GAMBAR ..........................................................................................xvii

BAB II PENDAHULUAN ................................................................................1

1.1 Latar Belakang ................................................................................1

1.2 Perumusan Masalah ........................................................................4

1.3 Tujuan Penelitian ............................................................................4

1.4 Manfaat Penelitian ..........................................................................4

1.5 Batasan Masalah .............................................................................5

1.6 Kerangka Berpikir ...........................................................................5

1.7 Sistematika Penulisan .....................................................................8

xiii

BAB II TINJAUAN PUSTAKA ........................................................................10

2.1 Aset .................................................................................................10

2.1.1 Pengertian Aset Tetap ...........................................................10

2.1.2 Jenis-Jenis Aset .....................................................................10

2.2 Aset Tetap .......................................................................................12

2.2.1 Pengertian Aset Tetap ...........................................................12

2.2.2 Klasifikasi Aset Tetap ...........................................................12

2.2.3 Pengelompokkan Aset Tetap ................................................13

2.2.4 Pengakuan Awal Perolehan Aset Tetap ................................14

2.2.5 Pengeluaran Setelah Perolehan Aset Tetap ..........................18

2.2.6 Penyusutan Aset Tetap..........................................................19

2.2.7 Metode Penyusutan Aset Tetap ............................................20

2.2.8 Penyajian Aset Tetap di Neraca ............................................23

2.2.9 Cara Perolehan Aset Tetap ...................................................24

2.2.10 Pencatatan Harga Perolehan Aset Tetap .............................28

2.2.11 Penghentian dan Pelepasan Aset Tetap ..............................28

2.2.12 Pengungkapan Aset Tetap dalam Laporan Keuangan ........29

2.3 PSAK No. 16 ..................................................................................29

2.3.1 Tujuan dan Ruang Lingkup PSAK No. 16 ...........................29

2.3.2 Definisi PSAK No. 16 ..........................................................31

2.3.3 Kebijakan Akuntansi Menurut PSAK No. 16 .......................31

2.3.4 Konsep Utama PSAK No. 16 ...............................................32

2.3.5 Perlakuan Aset Tetap Sesuai PSAK No. 16 .........................34

xiv

BAB III METODE PENELITIAN ...................................................................37

3.1 Lokasi Penelitian .............................................................................37

3.2 Waktu Penelitian .............................................................................37

3.3 Jenis Data ........................................................................................37

3.4 Sumber Data....................................................................................38

3.5 Teknik Pengumpulan Data ..............................................................38

3.6 Metode Analisis Data ......................................................................39

BAB IV HASIL DAN PEMBAHASAN ..........................................................41

4.1 Hasil Penelitian ...............................................................................41

4.1.1 Kasifikasi Aset Tetap Pada UPT. Balai Yasa Tegal .............41

4.1.2 Kebijakan Akuntansi Aset Tetap yang di Tetapkan PT.

Kereta Api Indonesia Indonesia (Persero) UPT. Balai

Yasa Tegal ............................................................................43

4.2 Pembahasan.....................................................................................55

4.2.1 Perbandingan Penetapan Perolehan Aset Tetap pada

UPT. Balai Yasa Tegal dengan PSAK No. 16 .....................55

4.2.2 Perbandingan Pengeluaran Setelah Perolehan Aset Tetap

pada UPT. Balai Yasa Tegal dengan PSAK No. 16 .............56

4.2.3 Perbandingan Penyusutan Aset Tetap pada UPT. Balai

Yasa Tegal dengan PSAK No. 16 ........................................57

4.2.4 Perbandingan Pelepasan Aset Tetap pada UPT. Balai

Yasa Tegal dengan PSAK No. 16 ........................................57

4.2.5 Perbandingan Penyajian Aset Tetap pada Laporan

xv

Keuangan pada UPT. Balai Yasa Tegal dengan PSAK

No. 16 ...................................................................................58

BAB V KESIMPULAN DAN SARAN .............................................................61

5.1 Kesimpuan ......................................................................................61

5.2 Saran ...............................................................................................62

DAFTAR PUSTAKA .........................................................................................63

LAMPIRAN

xvi

DAFTAR TABEL

TABEL 2.1 Pengertian-pengertian Terkait dengan Aset Tetap ..........................32

TABEL 2.2 Perlakuan Akuntansi Aset Tetap berdasarkan PSAK No. 16 .........34

TABEL 4.1 Daftar asset tetap pada PT. Kereta Api Indonesia (Persero)

UPT. Balai Yasa Tegal ....................................................................42

TABEL 4.2 Daftar Umur Ekonomis dan Tarif Penyusutan Aset Tetap PT.

Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal ..................49

TABEL 4.3 Perbandingan harga perolehan asset tetap .......................................55

TABEL 4.4 Perbandingan Pengeluaran setelah perolehan asset tetap ................56

TABEL 4.5 Perbandingan Penyusutan asset tetap ..............................................57

TABEL 4.6 Perbandingan Pelepasan Asset Tetap ..............................................58

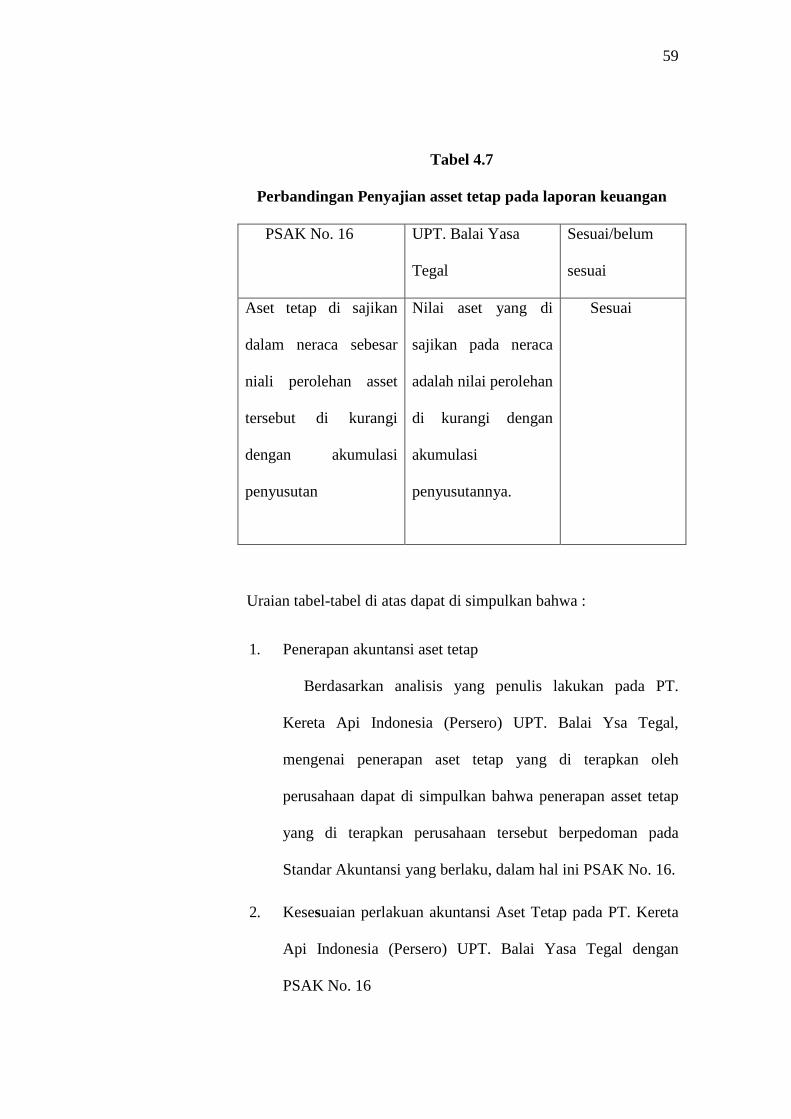

TABEL 4.7 Perbandingan Penyajian asset tetap pada laporan keuangan ...........59

xvii

DAFTAR GAMBAR

GAMBAR 1.1 Kerangka Berpikir ......................................................................7

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Untuk meningkatkan kelancaran operasional yang di harapkan

perusahaan dengan kualitas yang baik, maka di perlukan kemampuan

manajemen dalam mengelola faktor-faktor yang ada di dalam perusahaan

tersebut. Salah satu aset yang perlu di koordinir oleh perusahaan, yang ada

di dalam perusahaan, baik yang bergerak di bidang jasa maupun industry

adalah keberadaan asset tetap yang merupakan bagian penting dari

keseluruhan aset yang di miliki perusahaan. Akuntansi untuk perlakuan

asset tetap merupakan salah satu instrument penting dalam laporan

keuangan. Aktiva tetap sebagai penggerak aktivitas perlu di catat dan di

laporkan secara wajar dan mengacu pada PSAK.

Menurut PSAK No. 16, aset tetap adalah aset berwujud yang di

peroleh dalam bentuk siap pakai atau dengan di bangun lebih dahulu, yang

di gunakan dalam operasi perusahaan, tidak di maksudkan untuk di jual

dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat

lebih dari 1 tahun. Proses pencatatan serta penyajian asset tetap harus sesuai

dengan Standar Akuntansi Keuangan yang berlaku sekarang, agar tidak

terjadi kesalahan penyajian material yang berdampak pada ketidak akuratan

informasi yang tersaji dan mempengaruhi atau menyesatkan keputusan

pengguna laporan keuangan karena perlakuan akuntansi asset tetap tersebut

2

sangat besar pengaruhnya terhadap laporan keuangan perusahaan.

Permasalahan dalam penentuan harga perolehan sering terjadi karena

untuk menetapkan harga perolehan aset tetap tidak hanya di pandang dari

sudut harga belinya, tetapi juga biaya lain yang di keluarkan sampai asset

tetap tersebut dapat di gunakan dalam operasi normal perusahaan. Ini

sejalan dengan teori yang menyebutkan bahwa harga perolehan merupakan

seluruh pengorbanan yang di lakukan untuk mendapatkan asset tetap

sehingga siap di gunakan.

Pada umumnya pengeluaran-pengeluaran untuk asset tetap yang

terjadi selama masa penggunaannya dapat di bedakan menjadi pengeluaran

modal yaitu pengeluaran-pengeluaran yang harus di catat sebagai asset atau

biaya yang di korbankan oleh perusahaan mempunyai manfaat lebih dari

satu periode akuntansi. Oleh karena itu harus di kapitalisasi sebagai bagian

dari harga perolehan asset tetap yang bersangkutan. Kemudian pengeluaran

pendapatanyaitu biaya yang di korbankan perusahaan hanya bermanfaat

selama kurang dari satu periode akuntansi dan di nyatakan sebagai biaya

operasi perusahaan pada periode terjadinya pengeluaran.

Setiap aset tetap akan memberikan manfaat bagi perusahaan sesuai

dengan umur asset tetap tersebut. Hal ini di pengaruhi juga oleh penggunaan

atau pemakaian, ketidak seimbangan kapasitas yang tersedia dan

ketinggalan teknologi. Oleh karena itu setiap aktiva tetap yang sudah di

gunakan perlu di lakukan penyusutan terhadap harga perolehannya, sesuai

dengan PSAK No. 16 penyusutan adalah alokasi sistematis jumlah yang

3

dapat di susutkan dari suatu aset selama umur manfaatnya.

PT. Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal

merupakan perusahaan yang bergerak di bidang jasa, Balai Yasa merupakan

tempat untuk melakukan semi perawatan akhir (SPA) dua tahunan.

Pemeliharaan akhir (PA) empat tahunan, serta perbaikan dan modifikasi

sarana perkeretaapian. Berbeda dengan depot lokomotif yang perawatannya

dapat di lakukan harian, selama enam bulanan, ataupun selama satu tahunan.

Balai Yasa tidak berada di bawah Daerah Operasi (DAOP), tetapi langsung

berada di bawah kantor pusat PT. Kereta Api Indonesia dan berbentuk Unit

Pelaksana Teknis (UPT). PT. Kereta Api Indonesia (Persero) memiliki aset

tetap yang berupa, tanah, banguna, kendaraan, mesin-mesin, peralatan kerja,

dan lainnya.

Setelah di lakukan observasi terhadap penerapan akuntansi aset tetap

menurut PSAK No. 16 pada PT. Kereta Api Indonesia (Persero) UPT. Balai

Yasa Tegal dalam penerapan pencatatan pengeluaran setelah perolehan aset

tetap belum di golongkan ke dalam pengeluaran modal dan pengeluaran

pendapatan, yang belum sesuai dengan PSAK No. 16. Adanya rangkaian

perbedaan tersebut membuat penulis tertarik untuk menulis topik tentang

akuntansi aset tetap serta kesesuaian menurut PSAK No. 16 dengan UPT.

Balai Yasa Tegal.

Berdasarkan uraian di atas, maka peniliti tertarik untuk membahas

masalah aktiva ini dalam bentuk Tugas Akhir dengan judul “Analisis

Perlakuan Akuntansi Aset Tetap Berdasarkan PSAK No. 16 Pada PT.

4

Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, perusahaan

harus mampu menetapkan metode penyusutan aktiva tetap berwujud sesuai

dengan rencana yang telah ditetapkan. Adapun rumusan masalah dalam

penelitian ini adalah “Bagaimana perlakuan akuntansi aset tetap berdasarkan

PSAK No. 16 pada PT.KAI (Persero) UPT.Balai Yasa Tegal ?”

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin di capai adalah untuk mengetahui perlakuan

akuntansi aset tetap berdasarkan PSAK No. 16 di PT. KAI (Persero) UPT.

Balai Yasa Tegal.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, adapun manfaat penelitian yang di

lakukan yaitu :

1.4.1 Manfaat Teoritis

Hasil penelitian ini di harapkan dapat menambah dan memperluas

pengetahuan tentang perlakuan akuntansi aset tetap berwujud pada

PT. KAI (Persero) UPT. Balai Yasa Tegal.

1.4.2 Manfaat Praktis

1. Bagi Penulis

Menambah pengetahuan penulis mengenai perlakuan aset

5

tetap berwujud pada PT. Kereta Api Indonesia (Persero) UPT.

Balai Yasa Tegal

2. Bagi Politeknik Harapan Bersama Kota Tegal

Di harapkan dapat menambah informasi dan referensi

perpustakaan dan memberikan manfaat bagi mahasiswa lain

dalam peenelitian selanjutnya

3. Bagi Perusahaan

Di harapkan dapat memberikan masukan dan sumbangan

pemikiran dalam menciptakan penerapan perlakuan akuntansi

aset tetap yang lebih baik.

1.5 Batasan Masalah

Agar penelitian ini terfokus dan berjalan dengan lancar sesuai dengan

rencana, tentunya perlu adanya batasan masalah yang akan di teliti.

Adapun masalah yang akan di teliti dalam permasalahan ini antara lain :

1. Perlakuan akuntansi aset tetap berwujud pada PT. KAI (Persero) UPT.

Balai Yasa Tegal

2. Kesesuaian akuntansi aset tetap berdasarkan PSAK No. 16 pada PT.

KAI (Persero) UPT. Balai Yasa Tegal.

1.6 Kerangka Berpikir

Karakteristik aktiva tetap berwujud adalah bahwa aktiva yang di

miliki perusahaan untuk di gunakan secara terus menerus dan umur

manfaatnya relatif lebih panjang di bandingkan aktiva lancar dan nilainya

6

marterial. Akuntansi aktiva tetap sangat berarti terhadap kelayakan laporan

keuangan, kesalahan dalam menilai aktiva tetap dapat mengakibatkan

kesalahan yang cukup material karena nilai investasi yang di tanamkan

pada aktiva tetap relatif besar. Oleh karena itu perlakuannya harus di catat

berdasarkan pada Standar Akuntansi Keuangan (PSAK) dan di terapkan

secara konsisten dari suatu periode ke periode selanjutnya.

7

Kesimpulan :

Perlakuan akuntansi aset tetap pada UPT. Balai Yasa Tegal telah sesuai atau belum sesuai dengan PSAK No. 16

Analisis Data :

Analisis deskriptif kualitatif

Rumusan Masalah :

Bagaimanakah kesesuaian akuntansi aset tetap berdasarkan PSAK No. 16 pada UPT. Balai Yasa Tegal

Pemecahan Masalah :

Melakukan penerapan akuntansi asset tetap sesuai dengan PSAK No. 16

Umpan Balik

Gambar 1.1 Kerangka Berpikir

1.7 Sistematika Penulisan

Permasalahan : Di ketahui bawa aset yang di miliki UPT. Balai Yasa Tegal, pencatatannya belum sesuai dengan PSAK No. 16, karena pengeluaran setelah perolehan aset tetap belum di golongkan ke dalam pengeluaran modal dan pengeluaran pendapatan.

8

Dalam penulisan tugas akhir ini, dibuat sistematika penulisan agar mudah

untuk dipahami dan memberikan gambaran secara umum kepada pembaca

mengenai proposal tugas akhir ini. Sistematika penulisan proposal tugas

akhir ini adalah sebagai berikut:

1. Bagian awal Bagian awal berisi halaman judul, halaman persetujuan, halaman

pengesahan, halaman pernyataan keaslian Tugas Akhir (TA), halaman

pernyataan persetujuan publikasi karya ilmiah untuk kepentingan

akademis, halaman persembahan, halaman motto, kata pengantar,

intisari/abstrak, daftar isi, daftar tabel, daftar gambar, dan lampiran.

Bagian awal ini berguna untuk memberikan kemudahan kepada

pembaca dalam mencari bagian-bagian penting secara cepat.

2. Bagian isi terdiri dari lima bab, yaitu :

BAB I PENDAHULUAN

Pada bab ini berisi latar belakang masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian, batasan masalah, kerangka berpikir dan

sistematika penulisan.

BAB II TINJAUAN PUSTAKA Pada bab ini peneliti menguraikan landasan teori tentang asset tetap

berwujud dan tentang PSAK No.16

BAB III METODE PENELITIAN

Pada bab ini berisi tentang lokasi penelitian (tempat dan alamat

penelitian), waktu penelitian, metode pengumpulan data, jenis dan

9

sumber data penelitian, dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini akan membahas mengenai perlakuan akuntansi aset tetap

berdasarkan PSAK No. 16 pada UPT Balai Yasa Tegal

BAB V KESIMPULAN DAN SARAN

Kesimpulan berisi tentang garis besar dari inti hasil penelitian, serta

saran dari peneliti yang diharapkan dapat berguna bagi UPT. Balai

Yasa Tegal

DAFTAR PUSTAKA

Daftar pustaka berisi tentang daftar buku, literature yang berkaitan

dengan penelitan. Lampiran berisi data yang mendukung penelitian

tugas akhir secara lengkap.

3. Bagian Akhir LAMPIRAN

Lampiran berisi informasi tambahan yang mendukung kelengkapan

laporan, antara lain Surat Keterangan Telah Melaksanakan Penelitian

dari Tempat Penelitian, kartu konsultasi, spesifikasi teknis serta data-

data lain yang diperlukan.

10

BAB II

TINJAUAN PUSTAKA

2.1 Aset

2.1.1 Pengertian Aset

Aktiva atau biasa di sebut dengan aset adalah harta yang

menjadi sumber ekonomi perusahaan yang di gunakan untuk

kegiatan operasional perusahaan. Menurut Standar Akuntansi

Keuangan, dalam kerangka dasar penyusunan dan penyajian

laporan keuangan, aktiva memiliki pengertian sebagai sumber

data yang di kuasai oleh perusahaan sebagai akibat dari peristiwa

masa lalu serta dari mana manfaat ekonomi di masa mendatang di

harapkan akan di peroleh perusahaan. Aktiva sendiri secara

umum terbagi menjadi aktiva lancer dan aktiva tetap.

2.1.2 Jenis-jenis Aset

Dalam ilmu akuntansi, aktiva atau asset dapat di

kelompokkan ke dalam 3 keompok yaitu aset lancer, aset tetap,

dan aset tak berwujud. Penjelasannya adalah sebagai berikut

1. Aset Lancar (Current Assets)

Pengertian aset lancer atau aktiva lancar adalah asset

yang di harapkan dapat di nilai tukarkan (dengan uang) tidak

lebih dari 1 tahun atau 1 siklus akuntansi. Ciri utama asset

lancer adalah waktu pemanfaatan yang relative singkat, yaitu

11

tidak lebih dari satu tahun buku dan bias di konversikan ke

bentuk uang kas. Contoh asset atau aktiva lancer terdiri dari

beberapa komponen, antara lain : kas, surat berharga, piutang

dagang, piutang wesel, piutang pendapatan, beban di bayar di

muka, perlengkapan, persediaan barang dagang.

2. Asset Tetap (Fixed Assets)

Pengertian aset atau aktiva tetap adalah sumber daya

(kekayaan) yang memiliki hak kuasa dan di harapkan dapat di

nilai tukarkan dengan uang dan di manfaatkan yang memiliki

umur ekonomis lebihdari satu tahun.

Aset atau aktiva jenis ini dapat di gunakan dalam proses

operasi, dan apada umumnya tidak untuk di jual atau di

komersilkan untuk waktu yang lama. Aset atau aktiva jenis

ini dapat juga di katakana sebagai asset atau aktiva tidak

lancer, contoh aset atau aktiva tetap dapat berupa : tanah,

gedung, mesin, peralatan took dan kantor, alat angkut, dan

lain sebagainya.

3. Aset Tak Berwujud (Intagible Fixed Assets)

Pengertian aset atau aktiva sumberdaya (kekayaan) yang

memiliki hak kuasa yang tidak memiliki bentuk fisik atau

dengan kata lain asset atau aktiva jenis ini dapat di sebut

sebagai Hak istimewa yang di miliki oleh suatu perusahaan

atau perorangan. Contoh : asset atau aktiva Tak berwujud

dapat berupa : Good will (nilai lebih), hak paten,hak cipta,

12

merk daganng, hak sewa, franchise, dan lain sebagainya.

2.2 Aset Tetap

2.2.1 Pengertian Asset Tetap

Menurut Standar Akuntansi Keuangan Aset tetap adalah

aset berwujud yang dimiliki utuk digunakan dalam produksi atau

peyediaan barang atau jasa, untuk tujuan adminstratif; dan

diharapkan untuk digunakan selama dari satu periode.

Sedangkan menurut Carl S. Warren dkk (2015)[1]Aset

tetap (fixed asset) adalah “aset yang bersifat jangka panjang atau

secara relatif memiliki sifat permanen seperti peralatan, mesin,

gedung, dan tanah”. Berdasarkan beberapa pengertian diatas

maka dapat disimpulkan bahwa aset tetap merupakan salah satu

jenis kekayaan yang dimiliki oleh perusahaan yang dibeli bukan

untuk dijual, yang digunakan untuk memperlancar kegiatan

operasional perusahaan dan dapat digunakan lebih dari satu

periode akuntansi.

2.2.2 Klasifikasi Aset Tetap

Menurut Sofyan S. Harahap (1999)[2] aset tetap dapat

dikelompokan dalam:

1. Sudut Substansi

a. Aset berwujud atau tangible assets seperti tanah, gedung,

mesin, dan lain-lain.

b. Aset tidak berwujud atau intangible assets seperti hak

13

cipta, hak paten, Franchise,dan lain-lain.

2. Sudut Disusutkan atau Tidak

a. Aset tetap yang dapat disusutkan atau depreciated plant

assets seperti gedung, mesin, peralatan dan lain-lain.

b. Aset tetap yang tidak dapat disusutkan atau

undepreciated plant assets seperti tanah

3. Berdasarkan Jenis

Aset tetap berdasarkan jenis seperti tanah, bangunan,

gedung, mesin, kendaraan, inventaris.

2.2.3 Pengelompokkan Aset Tetap

Berdasarkan Niswonger (2005)[3] syarat dalam memenuhi

kriteria dari aset tetap adalah sebagai berikut : Aset ini dapat

digunakan berulangkali. Diharapkan dapat dipakai dalam waktu

lebih dari satu tahun Aset tetap yang dimiliki perusahaan

bermacam-macam seperti tanah, bangunan, perelatan dan

kendaraan, pemakaian aset pun tergantung dari usaha yang

dijalankan perusahaan. Aset tetap berwujud umumnya lebih dari

satu periode akuntansi dan dapat dikelompokkan berdasarka

penggunaannya. Pengelompokan menurut Baridwan adalah

sebagai berikut :

1. Aset Tetap yang umurnya tidak terbatas seperti tanah untuk

perusahaan, pertanian dan peternakan.

2. Aset Tetap yang umurnya terbatas dan apabila sudah habis

14

masa penggunaannya bias diganti dengan aset sejenis,

misalnya bangunan, mesin-mesin, alat-alat, mebel, kendaraan

dan lain-lain.

3. Aset Tetap yang umurnya terbatas dan apabila masa

penggunaannya tidak dapat diganti dengan aset sejenis,

misalanya sumber-sumber alam seperti tambang, hutan dan

lain-lain.

4. Aset tetap yang umurnya tidak terbatas tidak dilakukan

penyusutan terhadap harga perolehannya, sedangkan aset

tetap yang terbatas umurnya dilakukan penyusutan terhadap

harga perolehannya. Aset yang dapat diganti dengan aset

yang sejenis penyusutannya disebut depresiasi sedangkan

penyusutan sumber daya alam disebut deplesi.

Dari keterangan diatas dapat diketahui bahwa aktiva tetap

berwujud dapat dikelompokkan menjadi empat kelas yaitu tanah,

pengembangan tahan, bangunan dan peralatan.

2.2.4 Pengakuan awal perolehan Aset Tetap

Harga perolehan aktiva tetap harus dinilai secara tepat.

Menurut Warrant (2006)[4]“harga perolehan meliputi semua jumlah

yang dikeluarkan untuk mendapatkan aset tetap dan membuatnya

siap digunakan”. Berdasarkan Standar Akuntansi Keuangan

menyatakan : Biaya perolehan adalah jumlah kas atau setara kas

15

yang dibayarkan atau nilai wajar imbalan lain yang diserahkan

untuk memperoleh suatu aset pada saat perolehan atau konstruksi

atau, jika dapat diterapkan, jumlah yang diatribusikan ke aset pada

saat pertama kali diakui sesuai dengan persyaratan tertentu PSAK

lain.

Berdasarkan Standar Akuntansi Keuangan, Biaya perolehan

meliputi:

1. Harga beli, termasuk biaya hukum dan broker, bea impor dan

pajak pembelian yang tidak boleh dikreditkan, setelah dikurangi

diskon pembelian dan potongan lainnya;

2. Biaya-biaya yang dapat diatribusikan langsung untuk membawa

aset ke lokasi dan kondisi yang diinginkan agar aset siap

digunakan sesuai dengan maksud menajemen. Biaya-biaya ini

termasuk biaya penyiapan lahan untuk pabrik, biaya penanganan

dan penyerahan awal, biaya instalasi dan perakitan, dan biaya

pengujian fungsionalitas;

3. Estimasi awal biaya pembongkaran aset, biaya pemindahan aset

dan biaya restorasi lokasi. Kewajiban atas biaya tersebut timbul

ketika aset tersebut diperoleh atau karena entitas menggunakan

aset tersebut diperoleh atau kerena entitas menggunakan aset

tersebut selama periode tertentu bukan untuk menghasilkan

pesediaan.

Menurut Standar Akuntansi Keuangan contoh-contoh biaya

16

yang dapat diatribusikan langsung yaitu:

1. Biaya imbalan kerja (seperti didefinisikan dalam PSAK :

Imbalan Kerja) yang timbul secara langsung dari

pembangunan atau akuisisi asset tetap;

2. Biaya penyiapan lahan untuk pabrik;

3. Biaya handling dan penyerahan awal

4. Biaya perakitan dan instalasi

5. Biaya pengujian aset apakan aset berfungsi dengan baik,

setelah dikurangi hasil bersih penjualan produk yang

dihasilkan sehubungan dengan pengujian tersebut (misal,

contoh produk dihasilkan dari peralatan yang sedang diuji);

dan professional

Definisi harga perolehan menurut Baridwan (2015)[5] Harga

Perolehan adalah “Jumlah kas dan setara kas yang dibayarkan atau

dinilai wajar dari imbalan lain yang diberikan untuk memperoleh

suatu aset pada saat perolehan sampai dengan aset tersebut dalam

kondisi dan tempat yang siap untuk digunakan”. Dari definisi di

atas maka dapat dikatakan bahwa harga perolehan aset tetap adalah

semua biaya yang dikeluarkan untuk memperoleh aset tetap sampai

aset tetap tersebut berada pada perusahaan dan siap digunakan

untuk kegiatan operasional perusahaan. Berikut ini diuraikan

masing-masing harga perolehan untuk jenis aset tetap tertentu

menurut Baridwan (2015)[5] adalah:

17

1. Tanah

Harga perolehan tanah atas berbagai elemen seperti : harga

beli, komisi pembelian, bea balik nama, biaya penelitian tanah,

iuran-iuran (pajak) selama tanah belum terpakai, pembersihan

dan pembagian, biaya peralatan tanah dan lainnya.

2. Bangunan

Biaya yang dihitung sebagai harga perolehan gedung yang

diperoleh dan pembelian gedung adalah harga beli, biaya

perbaikan sebelum gedung dipakai, komisi pembelian. Bea

balik nama, pajak yang menjadi tanggungan pembeli. Apabila

gedung dibuat sendiri maka perolehan gedung terdiri dari

biaya pembuatan gedung, biaya perencanaan, biaya

pengurusan izin bangunan, asuransi selama masa

pembangunan.

3. Mesin dan Peralatan

Yang merupakan harga perolehan mesin dan peralatan

adalah harga beli, pajak yang menjadi beban pembeli, biaya

angkut, asuransi selama diperjalanan, biaya pemasangan,

biaya yang dikeluarkan selama masa percobaan mesin.

4. Perabot dan Alat-alat kantor

Dalam judul perabot termasuk elemen-elemen seperti

kursi, meja, lemari, sedangkan judul alat-alat kantor

termasuk mesin tik, mesin hitung, dan lainnya, yang

18

termasuk dalam harga perolehannya adalah harga beli, biaya

angkut dan pajak yang menjadi tanggungan pembeli.

5. Alat-alat kerja

Alat-alat kerja yang dimiliki berupa alat-alat untuk mesin

atau alat-alat tangan seperti drei, catut, pukul besi, dan lain-

lain. Karena harga perolehannya relative kecil maka biasanya

alat-alat ini tidak didepresiasi tetapi diperlukan sebagai

berikut :

Pada waktu pembelian dikapitalisasi, kemudian setiap

akhir periode dihitung fisiknya, selisihnya dicatat sebagai

biaya periode itu dan rekening alat-alat dikredit, atau

dikapitalisasi sebagai aset dengan jumlah tertentu dan

dianggap sebagai persediaan normal, kemudian setiap

pembelian baru dibebankan sebagai biaya.

6. Kendaraan

Yang termasuk harga perolehan kendaraan adalah,

harga faktur, bea balik nama dan biaya angkut.

2.2.5 Pengeluaran setelah perolehan Aset Tetap

Menurut (Susanti,2014)[6] pengeluaran-pengeluaran setelah asset

tetap terbagi menjadi dua yaitu : pengeluaran modal dan

pengeluaran pendapatan.

1. Pengeluaran Pendapatan (Revenue Expenditure)

Yaitu pengeluaran-pengeluaran untuk asset tetap yang

19

bermanfaatnya di nikmati tidak lebih dari satu periode

akuntansi.

2. Pengeluaran Modal (Capital Expenditure)

Yaitu pengeluaran-pengeluaran untuk asset tetap yang

manfaatnya dapat di nikmati lebih dari satu periode jenis

pengeluaran yang bersifat demikian di catat sebagai tambahan

bagi harga perolehan yang bersangkutan.

Pada umumnya terdapat jenis pengeluaran terhadap asset tetap

yang ada yaitu :

1. Penambahan (Additional)

2. Perbaikan dan penggantian (Improvements And

Replacement)

3. Penataan ulang (Rearrangement)

4. Reparasi dan pemeliharaan

2.2.6 Penyusutan Aset Tetap

Seiring dengan kegiatan operasional perusahaan maka

aktiva tetap berwujud secara berangsur-angsur kemampuannya

untuk emmberikan manfaat ekonomi yang berkurang. Untuk itu

perlu di ambil suatu kebijakan akuntansi dalam mengalokasikan

biaya perolehan yang sebanding dengan jasa yang di berikanya

selama masa manfaat aktiva tetap tersebut. Pemyusutan adalah

alokasi jumlah suatu aktiva yang dapat di susutkan sepanjang

masa manfaat yang di estimasi untuk periode akuntansi yang di

20

bebankan ke pendapatan baik secara langsung maupun tidak

langsung.

Penyusutan secara terpisah harus di lakukan terhadap setiap

bagian aset tetap memiliki biaya perolehan yang cukup signifikan

terhadap soal biaya perolehan seluruh aset tersebut. Penyusutan

bukanlah teknik penilaian atas aktiva tetap melainkan suatu

pengakuan terhadap penurunan nilai ekonomis dari suatu aktiva.

Beberapa faktor yang relevan dalam menentukan beban

penyusutan antara lain :

1. Harga pokok dari aktiva, yaitu seluruh pengeluaran yang

bersangkutan dengan perolehan dan persiapannya hingga

dapat di gunakan.

2. Nilai sisa atau suatu jumlah rupiah yang di harapkan dari

pemberhentian aktiva tetap pada umur ekonomisnya.

Taksiran umur aktiva, sebagai alat yang di gunakan untuk

mngukur jumlah unit jasa yang di harapkan dari aktiva tetap

tersebut.

2.2.7 Metode Penyusutan Aset Tetap

Dalam standar pernyataan akuntansi keuangan dijelaskan

bahwa: Berbagai metode penyusutan dapat digunakan untuk

mengalokasikan jumlah yang disusutkan secara sistematis suatu

aset selama umur manfaat. Aset tetap berwujud dapat disusutkan

dalam beberapa metode, oleh karena itu dalam pemilihan metode

21

penyusutan yang akan dipakai terhadap suatu aset berwujud harus

dipertimbangkan dengan baik. (Lathifah, 2019)[7]. Dengan

demikian dalam memili suatu metode penyusutan yang

digunakan harus memperhatikan hal- hal sebagai berikut :

1. Harus mencerminkan ekspetasi pola konsumsi manfaat

ekonomis masa depan atas aset oleh entitas.

2. Harus di riview minimum setiap akhir tahun buku,

3. Perubahan metode diperlakukan sebagai perubahan estimasi.

Namun metode penyusutan yang dipilih dan di anggap tepat

untuk jenis aset tertentu, belum dapat dipastikan akan tepat untuk

diterapkan pada jenis aset lain karena perbedaan sifat dan pola

penggunaan aset tersebut. Macam-macam metode penyusutan :

a. Berdasarkan Waktu 1) Metode Garis Lurus (Straight Line Method)

Metode ini paling banyak digunakan karena

kesederhanaannya. Dengan metode ini harga perolehan

dialokasikan sejalan dengan berjalannya waktu dan

mengakui beban periodik yang sama selama masa manfaat

harta. merurut (Lathifah, 2019)[7] perhitungan depresiasi

dengan metode garis lurus didasari pada anggapan

anggapan berikut ini:

a) Kegunaan ekonomis dari suatu aset akan menurun

secara proporsional setiap periode

22

b) Biaya reparasi dan pemeliharaan tiap-tiap periode

jumlahnya relatif tetap

c) Kegunaan ekonomis berkurang karena terlewatnya

waktu

d) Penggunaan (kapasitas) aset tiap-tiap periode relative

tetap.

Depresiasi : Harga Perolehan-Nilai Sisa Umur ekonomis

2) Metode Saldo Menurun

Merupakan metode yang membebankan depresiasi

dengan nilai yang lebih tinggi pada awal periode dan

secara gradual akan berkurang pada tahun-tahun

selanjutnya, pada metode ini nilai yang didepresiasikan

tidak dikurangkan dengan nilai residunya (nilai perolehan

aset) (Lathifah,2019)[7].

b. Berdasarkan pengguna 1) Metode Unit Produksi

Metode ini mengasumsikan pembebanan depresiasi

sebagai fungsi dari penggunaan atau produktifitas aset,

bukan dilihat dari waktu pengguaan aset. Taksiran

manfaat dinyatakan dalam kapasitas produksi yang dapat

dihasilkan.

Tarif penyusutan dihitung sebagai presentase (%)

23

produksi aktual terhadap kapastias produksi. Dengan

demikian tarif dan beban penyusutan akan bervariasi dari

tahun ke tahun, bergantung produksi aktual yang dicapai

pada tahun yang bersangkutan.

2.2.8 Penyajian Aset Tetap di Neraca

Menurut PSAK No. 16 (2011)[8] menyatakan keungan harus

mengungkapkan setiap kelompok asset tetap yaitu :

1. Dasar penilaian yang di gunakan untuk menentukan jumlah

tercatat bruto, jika lebih dari satu dasar yang di gunakan,

maka jumlah tercatat bruto untuk dasar dalam setiap kategori

harus di ungkapkan.

2. Metode penyusutan yang di gunakan.

3. Masa manfaat atau tarif penyusutan yang di gunakan.

4. Jumlah tercatat bruto dan akumulasi penyusutan pada awal

dan akhir periode.

5. Suatu rekonsiliasi jumlah tercatat pada awal dan akhir

periodememperlihatkan penambahan, pelepasan, akuisisi

penggabungan usaha, penurunan nilai tercatat, penyusutan,

perbedaan pertukaran neto yag timbul pada penjabaran

laporan keuangan suatu entuitas asing dan mengklasifikasikan

kembali.

24

2.2.9 Cara Perolehan Aktiva Tetap

Menurut Fatrianisa (2013)[9] Aktiva Tetap dapat di peroleh

dengan berbagai cara, di mana masing-masing akan di

pengaruhipenentuan harga perolehan aktiva tetap berwujud yang

bersangkutan. Haraga perolehan aktiva tetap bisa di sebut cost of

fixe assets, meliputi semua pengeluaran yang di perlukan guna

mendapatkan aktiva tetap berwujud, sampai mendapatkan aktiva

tetap berwujud siap untuk di operasikan dalam perusahaan. Ada

berbagai cara memperoleh, mendapatkan aktiva tetap berwujud

yang mempengaruhi harga perolehan yaitu :

1. Pembelian tunai Aktiva tetap berwujud yang di peroleh dari pembelian tunai di

catat dalam pembukuan sejumlah yang di keluarkan di tambah

biaya- biaya sampai dengan aktiva tersebut dapat di gunakan

seperti biaya angkut, premi asuransi, dan sebagainya. Semua

biaya di atas di klasifikasikan sebagai perolehan aktiva tetap

berwujud.

2. Pembelian Angsuran Pada pembelian kredit (angsuran), walaupun terdapat adanya

beban bunga namun aktiva tersebut akan di catat sebesar

harga tunainya, sedangkan biaya bunganya akan di bebankan

pada pendapatan selama jangka waktu angsuran.

25

Perolehan aktiva tetap berwujud bias berasal dari

pertukaran aktiva. Pertukaran dapat terjadi antara aktiva yang

tidak sejenis dan pertukaran-pertukaran aktiva yang sejenis.

Pertukaran aktiva yang tidak sejenis adalah pertukaran aktiva

yang sifat dan fungsinya tidak sama, misalnya tanah dan

kendaraan. Selisih antara nilai buku aktiva tetap yang di

serahkan dengan niali wajar yang di gunakan sebagai dasar

pencatatan antara yang di peroleh pada tanggal transaksi yang

terjadi baru di akui sebagai “laba” atau “rugi” pertukaran ativa

tetap berwujud. Pencatatan harga perolehan yaitu harga pasar

aktiva yang di serahkan di tambah uang yang di bayarkan,

apabila harga-harga yang tidak di ketahui maka harga

perolehan aktiva baru sama dengan harga pasar aktiva lama.

Ada juga model perolehan aktiva tetap yang berasal dari

sumbangan, dalam SAK di nyatakan bahwa aktiva tetap yang

di peroleh dari sumbangan harus di catat sebesar harga taksiran

atau harga pasar yang layak dengan mengkreditkan akun

“modal donasi”.

Berdasarkan pernyataan di atas di ketahui bahwa untuk

aktiva tetap yang di peroleh dari sumbangan/donasi akan di

catat sebesar harga pasarnya. Dalam menerima donas mungkin

di keluarkan biaya-biaya yang jauh lebih kecil dari nilai aktiva

yang di terima, sehingga jika di catat sebesar biaya yang di di

26

keluarkan maka hal ini juga menyebabkan jumlah aktia dan

modal terlalu kecil, juga beban depresiasi terlalu kecil.

Perusahaan mungkin membuat sendiri aktiva tetap

berwujud yang di perlukan seperti gedung, alat-alat, dan

perlengkapan kantor. Beberapa alasan perusahaan membuat

sendiri aktiva tetap berwujud adalah dapat menghemat biaya,

menggunakan fasilitas yang menganggur, memperoleh kualitas

produk yang di inginkan.

Semua biaya yang di keluarkan ini di bebankan secara

langsung, termasuk biaya bahan baku, biaya tenaga kerja

langsung, biaya overhead pabrik agar tidak menimbulkan

masalah dalam penentuan cost/harga pokok aktiva. Apabila

harga aktiva tetap di buat lebih rendah dari pada harga beli di

luar, maka selisihnya merupakan penghematan biaya (bukan

laba). Sedangkan apabila harga pokok lebih tinggi dari harga

beli di luar selisihnya di perlakukan sebagai kerugian dan

aktiva tersebut akan di catat sebagai harga pasarnya.

Menurut Maruta factor-faktor yang merupakan bagian dari cost

of fixed assets yang harus di perhatikan adalah :

1. Harga tanah, termasuk harga tanah meliputi harga kontrak

pembelian biaya opsi, notaris, komisi perantara, biaya

pemindahan ha katas tanah, biaya pengerukan tanah dan

biaya lain yang sangat berhubungan dengan perolehan

27

tanah.

2. Harga bangunan/gedung, apabila tanah dan bangunan di

peroleh secara pekat maka harga perolehannya harus di

alokasikan pada tanah dan gedung. Biaya yang di

kapitalisasi sebagai harga bangunan meliputi harga beli,

biaya bangunan sebelum di pakai komisi, pembangunan,

biaya balik nama dan pajak pembelian. Apabila gdung di

bangun sendiri, termasuk harga perolehannya adalah biaya

pembuatan gehdung, biaya perencanaan gambar, biaya

pengurusan izin mendirikan bangunan (IMB), pajak-pajak

selama pembuatan gedung, pembayaran kepada kontraktor,

gaji pegawai dan mandor bangunan, pajak-pajak

pengeluaran lain yang berhubungan dengan bangunan dan

biaya atas bangunan.

3. Harga perlengkapan, termasuk harga perlengapan antara

lain termasuk harga beli, ppembangunan, biaya angkut,

asuransi selama dalam perjalanan, biaya pemasangan, dan

biaya-biaya yang di gunakan selama masa percobaan mesin.

4. Pembelian inventaris kantor, harga perolehannya terdiri dari

harga beli, biaya angkut, dan pajak yang menjadi

tanggungan pembeli.

5. Kendaraan, harga perolehan kendaraan meliputi harga

faktur, biaya balik nama, biaya mutasi, dan biaya angkut.

28

2.2.10 Pencatatan Harga Perlolehan Aset Tetap

Dalam pinsip akuntansi yang lain, nilai aset tetap harus di

catat sebesar harga perolehannya. Harga perolehan meliputi

semua pengeluaran yang di perlukan untuk mendapatkan aset dan

pengeluaran lain-lain agar asset siap di gunakan, sebagai contoh

harga beli mesin, biaya pengankutan mesin yang di bayar sendiri,

dan biaya pemasangan mesin adalah bagian dari harga perolehan

mesin pabrik yang di beli perusahaan.

Harga perolehan aset tetap di ukur berdasarkan kas yang

di bayarkan dalam transaksi pembelian asset secara tunai, jika

asset tidak di bayar dengan kas, maka harga perolehan asset tetap

di tetapkan berdasarkan nilai wajar dari asset yang di peroleh atau

berdasarkan bukti yang ada. Jika harga perolehan asset tetap telah

di tentukan, maka harga perolehan tersebut di gunakan sebagai

dasar pencatatan sebagai harga perolehan asset tetap selama

penggunaan asset tersebut.

2.2.11 Penghentian dan Pelepasan Aset Tetap

Berkaitan dengan penghentian dan pelepasan aset tetap.

Pernyataan Standar Akuntansi Keuangan Nomor 16 (2011)[8]

menyatakan bahwa jumlah tercatat suatu asset tetap di hentikan

pengakuannya pada saat di lepas atau ketika tidak terdapat bagi

manfaat ekonomi masa depan yang di harapkan dari penggunaan

atau pelepasannya.

29

Penghentian atau pelepasan dapat di lakukan dengan cara :

1. Penjualan asset tetap

2. Berakhirnya masa manfaat asset tetap

3. Pertukaran asset tetap

4. Hibah

2.2.12 Pengungkapan Aset Tetap dalam Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan No. 16

(2011)[8] menyatakan bahwa laporan keuangan mengungkapkan

untuk setiap kelompok asset tetap :

1. Dasar pengukuran yang di gunakan untuk menentukkan

jumlah tercatat bruro

2. Metode penyusutan yang di gunakan

3. Umur manfaat atau tariff penyusutan yang di gunakan

4. Jumlah tercatat bruto dan akuntansi penyusutan pada awal

dan akhir periode

5. Rekonsiliasi jumlah tercatat pada awal dan akhir periode dan

menunjukkan penambahan, pelepasan, perolehan melalui

kombinasi bisnis, peningkatanatau penurunan akibat dari

revaluasi, rugi penurunan.

2.3 PSAK No. 16

2.3.1 Tujuan dan Ruang Lingkup PSAK No.16 1. Tujuan PSAK No. 16 adalah untuk mengatur perlakuan

akuntansi asset tetap , agar pengguna laporan keuangan dapat

30

memahami informasi mengenai inforasi entitas di aset tetap,

dan perubahan dalam investasi tersebut. Dalam akuntansi asset

tetap adalah pengakuan asset, penentuan jumlah tercatat,

pembebanan penyusutan, dan rugi penurunan nilai atas asset

tetap.

2. Ruang Lingkup a. PSAK No 16 harus di terapkan dalam akuntansi aset tetap

kecuai PSAK lain menetapkan atau mengizinkan perlakuan

akuntansi yang berbeda.

b. PSAK 16 tidak berlaku untuk hak penambangan dan reservasi

tambang, seperti minyak, gas alam, dan sumber daya alam

sejenis yang tidak dapat di perbarui.

c. PSAK lain bisa saja mensyaratkan pengakuan asset tetap

berdasarkan pendekatan yang berbeda dari PSAK 16.

Contohnya adalah PSAK 30 tentang sewa yang mensyaratkan

suatu entitas untuk mengevaluasi pengakuan asset tetap

sewaan atas dasar pemindahan risikodan imbalan. Namun

demikian, dalam aspk perlakuan akuntansi lain tertentu untuk

asset tersebut, termasuk penyusutan PSAK 16 (Revisi 2011)

mengaturnya.

d. PSAK 16 di terapkan untuk property yang di konstruksi atau di

kembangkan untuk di gunakan di masa depan sebagai property

investasi, tetapi belum memenuhi kriteria definisi properti

31

investasi dalam PSAK 13 : property investasi, ketika kontrusi

atau pembangunannya telah selesai, property tersebut menjadi

property investasi dan entitas di haruskan menerapkan PSAK

13. Property investasi yang sedang di kembangkan ulang untuk

di lanjutkan penggunaannya di masa depan sebagai property

investasi juga harus mengacu pada PSAK 13. Entitas yang

menggunakan model biaya untuk property investasi sesuai

PSAK 13 harus menggunakan model biaya dalam PSAK 16.

2.3.2 Definisi PSAK No.16 1. Aset tetap berwujud adalah :

a. Di miliki untuk di gunakan dalam produksi atau penyedia

barang atau jasa untuk di rentalkan kepada pihak lain atau

untuk tujuan administrative.

b. Di harapkan untuk di gunakan selama lebih dari satu periode.

2.3.3 Kebijakan Akuntansi Asset Tetap Menurut PSAK No.16

PSAK 16 Tahun 2007 merupakan langkah baru dalam

acuan pengakuan aset tetap di dalam akuntansi indoneesia.

Sebelumnya pengakuan nilai buku asset tetap di sajikan dari nilai

buku di kurangi dengan akumulasi penyusutan, namun dengan

Revisi PSAK 16 Tahun 2007 ini membuka alternative lain

penilaian asset tetap dengan cara revaluasi, yaitu di hitung dengan

nulai wajar.

32

2.3.4 Konsep Utama PSAK No. 16

Menurut Surat Edaran PT. Kereta Api Indonesia pengertian

asset tetap terkait dengan beberapa istilah umum lainnya, yaitu:

Tabel 2.1

Pengertian-pengertian Terkait dengan Aset Tetap

Penyusutan Alokasi jumlah suatu aktiva yang dapat

di susutkan sepanjang masa manfaat

yang di estimasi. Penyusutan untuk

periode akuntansi yang di bebankan ke

pendapatan baik secara langsung

maupun tidak langsung.

Masa Manfaat Periode penggunaan yang di harapkan

dari suatu asset tetap dan di telah ulang

secara periodic, serta jika harapan

berbeda secara signifikan dengan

estimasi sebelumnya, maka biaya

penyusutan untuk periode sekarang dan

masa yang akan dating di sesuaikan.

Umur Ekonomis Masa atau umur yang di perhitungkan

bahwa suatu asset tetap akan dapat

memberikan manfaat ekonomi.

33

Biaya Perolehan Jumlah kas yang di bayarkan atau nilai

wajar dari imbalan lain yang di

serahkan untuk memperoleh suatu

asset pada saat perolehan atau

konstruksi atau jika dapat di terapkan,

jumlah yang di distribusikan ke asset

pada saat pertama kali di akui sesuai

dengan persyaratan tertentu dalam

PSAK lain.

Nilai Residu Jumlah yang di perkirakan akan di

peroleh entitas saat ini dari pelepasan

asset, setelah di kurangi taksiran biaya

pelepasan, jika asset tersebut telah

mencapai umur dan kondisi yang di

harapkan pada akhir umur manfaatnya.

Sumber : Surat Edaran PT. Kereta Api Indonesia

34

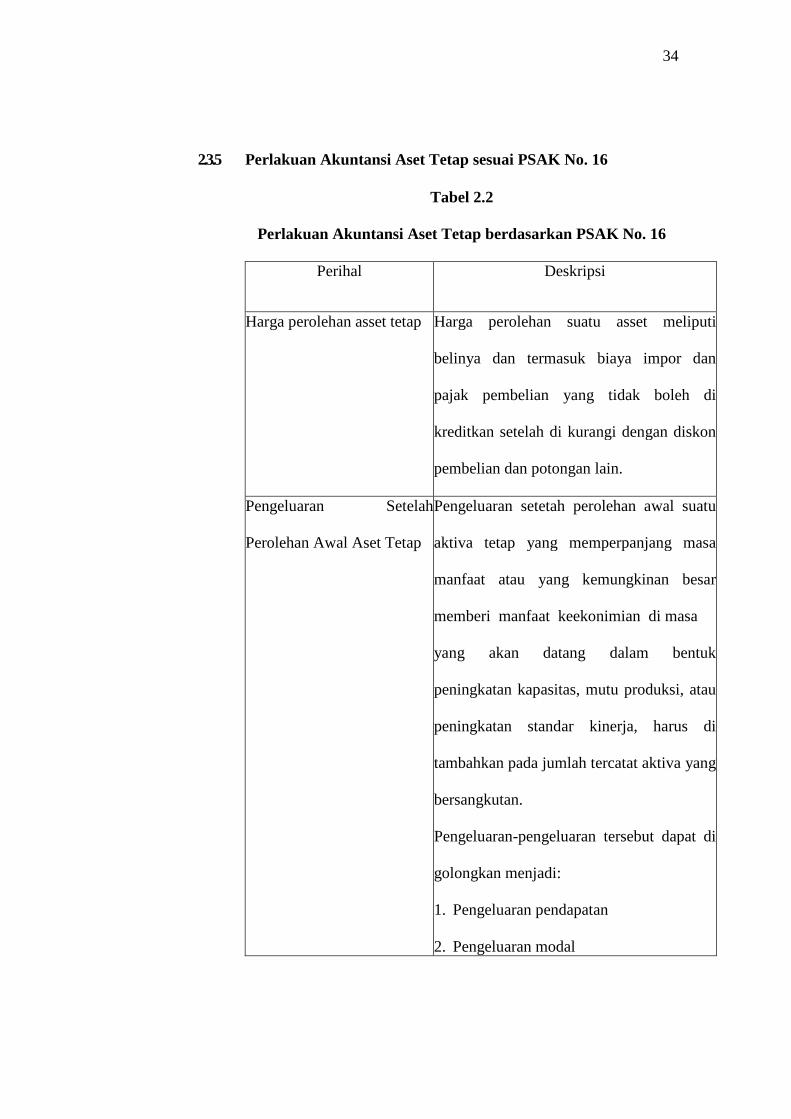

2.3.5 Perlakuan Akuntansi Aset Tetap sesuai PSAK No. 16

Tabel 2.2

Perlakuan Akuntansi Aset Tetap berdasarkan PSAK No. 16

Perihal Deskripsi

Harga perolehan asset tetap

Harga perolehan suatu asset meliputi

belinya dan termasuk biaya impor dan

pajak pembelian yang tidak boleh di

kreditkan setelah di kurangi dengan diskon

pembelian dan potongan lain.

Pengeluaran Setelah

Perolehan Awal Aset Tetap

Pengeluaran setetah perolehan awal suatu

aktiva tetap yang memperpanjang masa

manfaat atau yang kemungkinan besar

memberi manfaat keekonimian di masa

yang akan datang dalam bentuk

peningkatan kapasitas, mutu produksi, atau

peningkatan standar kinerja, harus di

tambahkan pada jumlah tercatat aktiva yang

bersangkutan.

Pengeluaran-pengeluaran tersebut dapat di

golongkan menjadi:

1. Pengeluaran pendapatan 2. Pengeluaran modal

35

Penyusutan dan Metode

penyusutan

Alokasi jumlah suatu aset yang dapat d

susutkan sepanjang masa manfaat yang di

estimasi. Metode penyusutan :

1. Metode garis lurus (Straight Line

Method)

2. Metode Saldo Menurun (diminishing

Balance Method)

3. Metode Jumlah Unit (Sum of the Unit

Method)

Penghentian dan

Pelepasan Aset Tetap

Jumlah tercatat suatu aset tetap di

hentikan pengakuannya pada saat di lepas

atau ketika tidak terdapat lagi manfaat

ekonomi masa depan yang di harapkan dari

penggunaan atau pelepasannya. (PSAK No.

16) Penghentian dan pelepasan dapat di

lakukan dengan cara :

1. Penjualan aset tetap 2. Di sewakan

3. Pertukaran aset tetap

36

S

s

Sumber : Jurnal Evaluasi Penyajian dan Pengungkapan Aset Tetap

Berdasarkan PSAK No. 16 pada PT. AKAM

Penyajian asset tetap

pada laporan keuangan

Aset tetap di sajikan dalam neraca sebesar

nilai perolehan asset tersebut di kurangi

dengan akumulasi penyusutan

37

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Lokasi penelitian ini di lakukan di PT. Kereta Api Indonesia

(Persero) UPT. Balai Yaaa Tegal yang beralamat di Jalan Semeru Kota

Tegal.

3.2 Waktu Penelitian

Waktu yang di tempuh oleh penulis untuk melakuakn penelitian ini

sekaligus melakukan pengumpulan data yaitu selama 2 (dua) bulan,

terhitung dari tanggal 2 Februari 2020 sampai dengan tanggal 3 April

2020. Dan kemudian melakukan penyusunan Tugas Akhir di muali setelah

pengumpulan data selesai sampai bulan juli 2020.

3.3 Jenis Data

Jenis data yang di gunakan dalam penelitian Tugas Akhir ini adalah

sebagai berikut :

1. Data Kualitatif

Pengertian data kualitatif menurut Sugiyono (2015)[10] adalah data yag

berbentuk kata, skema, dan gambar. Data kualitatif penelitian ini

berupa namadan alamat objek penelitian.

38

2. Data Kuantitatif

Pengertian data kuantitatif menurut Sugiyono (2015) [10] adalah data

yang berbentuk angka atau data kualitatif yang di angkakan. Data

kuantitatif penelitian ini berupa kuesioner ke karyawan pengguna

sistem informasi.

3.4 Sumber Data

Sumber data penelitian di bedakan menjadi 2, yaitu sumber data

primer dan sumber data sekunder (Sugiyono 2015) [10]. Sumber data yang

di gunakan dalam penelitian ini adalah data primer dan data sekunder.

a. Data primer Pengertian data primer menrut Sugiyono (2015) [10] adalah sumber data

yang langsung memberikan data kepada pengumpul data. Contohnya :

wawancara dengan bagian unit anggaran da akuntansi.

b. Data sekunder Pengertian data sekunder menurut Sugiyono (2015) [10] adalah sumber

data yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau lewat dokumen. Contohnya : Data

Penyusutan Aset Tetap pada UPT. Balai Yasa Tegal, Daftar kelompok

Aset Tetap pada UPT. Balai Yasa Tegal

3.5 Teknik Pengumpulan Data Untuk memperoleh data yang di perlukan dalam penelitian ini,

maka metode pengumpulan data yang di gunakan adalah :

a. Observasi Menurut Arikunto (2006)[11] Observasi adalah pengamatan secara

39

langsung terhadap suatu objek yang terdapat di lingkungan, baik yang

sedang berlangsung saat itu masih berjalan yang meliputi berbagai

aktifitas perhatian terhadap suatu kajian objek dengan menggunakan

pengindraan.

b. Wawancara Menurut Nazir (2013)[12], pengertian wawancara adalah proses

memperoleh keterangan untuk tujuan penelitian dengan cara Tanya

jawab sambil bertatap muka antara si penanya atau pewawancara

dengan si penjawab atau responden.

c. Studi Pustaka Menurut Sugiyono (2015) [10], pengertian Studi Pustaka adalah kajian

teoritis dan referensi lain yang berkaitan dengan nilai, budaya, dari

norma yang berkembang pada social yang di teliti. Studi kepustakaan

sangat penting di gunakan untuk memperoleh penelitian ini studi

keustakaan di gunakan untuk memperokeh dasar teoritis guna menjadi

cuan dalam penelitian ini.

3.6 Metode Analisis Data

Dalam penelitian ini menggunakan metode analisis data yang di

gunakan adalah deskriptif kualitatif, yaitu menganalisa data yang di

gambarkan dengan kata-kata atau kalimat dan tidak bias di ukur dengan

angka. Dalam menganalisa data yang di peroleh, penulis melakukan

perbandingan antara praktek dengan teori yang ada untuk mengambil

40

keismpulan. (Lathifah, 2019)[7]

Untuk mencapai tujuan penelitian maka data yang terkumpul akan

di analisis kualitatif dengan langkah-langkah sebagai berikut :

1. Memeriksa dan meneliti data-data yang terkumpul untuk menjamin

apakah data tersebut dapat di pertanggung jawabkan kebenarannya.

2. Mengkategorikan data-data yang sesuai dengan kriteria serta hal-hal

yang di perlukan dalam suatu pendapat. Penyajian data penelitian ini

di gunakan metode deskriptif kualitatif yaitu menggambarkan

kenyataan-kenyataan yang terjadi bersifat umum dan kemungkinan

masalah yang di hadapi beserta solusinya.

3. Metode analisis data dari suatu data yang di peroleh kemudian di kaji

berdasarkan analisis data yang di gunakan adalah secara kualitatif

yaitu Membandingkan perlakuan akuntansi aset tetap berwujud

menurut PSAK No. 16 pada PT. Kereta Api Indonesia (Persero) UPT.

Balai Yasa Tegal.

41

BAB IV

HASIL DAN PEMBAHASAN

4.1 HASIL PENELITIAN

4.1.1 Kasifikasi Aset Tetap Pada UPT. Balai Yasa Tegal

Beberapa istilah yang di gunakan pada PT. Kereta Api

Indonesia (Persero) UPT. Balai Yasa Tegal adalah sebagai berikut :

1. Aset Tetap

Aser berwujud yang di peroleh dalam bentuk siap

pakai,baik melalui pembelian atau di bangun lebih dahulu,

yang di gunakan dalam kegiatan usaha perusahaan serta tidak

di maksudkan untuk di jual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu

tahun.

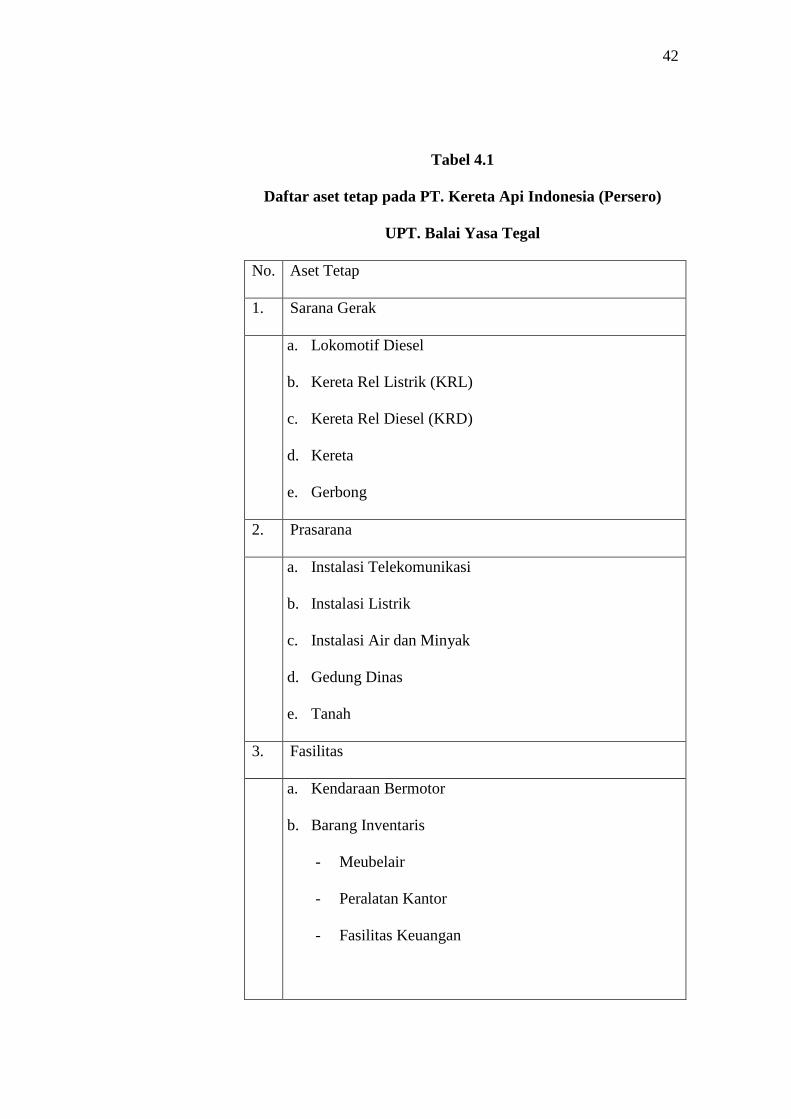

Adapun Aset Tetap yang di miliki PT. Kereta Api

Indonesia (Persero) UPT. Balai Yasa Tegal sebagai berikut :

42

Tabel 4.1

Daftar aset tetap pada PT. Kereta Api Indonesia (Persero)

UPT. Balai Yasa Tegal

No. Aset Tetap

1. Sarana Gerak

a. Lokomotif Diesel

b. Kereta Rel Listrik (KRL)

c. Kereta Rel Diesel (KRD)

d. Kereta

e. Gerbong

2. Prasarana

a. Instalasi Telekomunikasi

b. Instalasi Listrik

c. Instalasi Air dan Minyak

d. Gedung Dinas

e. Tanah

3. Fasilitas

a. Kendaraan Bermotor

b. Barang Inventaris

- Meubelair

- Peralatan Kantor

- Fasilitas Keuangan

43

- Jaringan Komputer

- Peralatan Laboratorium

c. Mesin dan Peralatan

- Peralatan Jembatan

- Peralatan/mesin di Dipo

- Peralatan/mesin di Balai Yasa

- Peralatan Kerja Telkom

- Peralatan kerja sinyal

d. Instalasi Bergerak

- Mesin mekanik

- Mesin Derek

- Lori

Sumber : Surat Edaran PT. Kereta Api Indonesia

4.1.2 Kebijakan Akuntansi Aset Tetap yang di terapkan PT. Kereta

Api Indonesia (Persero) UPT. Balai Yasa Tegal

1. Perolehan Aset Tetap

Memperhatikan bahwa perolehan aset tetap yang berdiri

atas beberapa cara perolehan yang berbeda-beda, maka dasar

biaya penyusutan di tetapkan sebagai berikut :

44

1) Aset Tetap yang siap di pakai

Berdasarkan nilai pada Laporan Penerimaan Aset Tetap

atau Bukti Pembelian Langsung dan Pemborongan

(A.13.A), atau dokumen penerimaan aset tetap lainnya

dan Analisa Pembelian Langsung dan Pemborongan

(B.18A)

2) Aset tetap yang di peroleh melalui jasa pemborongan

/pembangunan oleh pihak ketiga.

Berdasarkan nilai menurut Bukti Pembelian Langsung

dan Pemborongan (A.13.A) atau Analisa Pembelian

Langsung, dan pemborongan (B.18A) dan Berita Acara

Penyelesaian Pekerjaan 100%, ataupun dokumen

penerimaan lainnya.

3) Aset tetap yang di peroleh melalui pembuatan sendiri

Balai Yasa

Berdasarkan nilai pada Rekapitulasi Kartu Perongkosan

Pekerjaan (F.14).

4) Aset tetap yang di peroleh dari proyek

Berdasarkan Berita Acara Serah Terima Aset Tetap yang

di dukung dengan Tanda Penyerahan Barang (TPB) dan

mencantumkan secara terinci jenis dan nilainya masing-

masing asset tetap secara individual

45

2. Pengeluaran Setelah perolehan Aset Tetap

Aset yang di miliki dan di gunakan dalam usaha perusahaan

akan memerlukan waktu pengeluaran-pengeluaran yang

tujuannya adalah agar dapat memenuhi kebutuhan perusahaan.

Pengeluaran-pengeluaran yang di gunakan selama penggunaan

asset tetap Sarana Gerak, Aset Tetap Prasarana, Aset Tetap

Fasilitas, pada PT. Kereta Api Indonesia (Persero) UPT. Balai

Yasa Tegal yaitu sebagai berikut:

1. Aset Tetap Sarana Gerak

a. Pembaruan LOK/KRD/KRL 1) Repowering, yaitu menstandarkan atau melakukan

penggantian komponen utama sehingga dapat

memulihkan kapasitas (daya) mesin seperti

kondisi semula (baru)

2) Rehabilitasi, yaitu penggantian bagian/komponen

yang rusak sehingga Sarana Gerak Lok/KRD/KRL

yang bersangkutan dapat beroperasi seperti

kondisi normal

3) Midlife Overhead (MO), yaitu perbaikan

menyeluruh suatu Sarana Gerak Lokomotif pada

pertengahan umur teknis.

4) Modifikasi,yaitu penggantian komponen utama

atau perubahan tipe lok/KRD/KRL tertentu untuk

46

dapat meningkatkan keandalan/kapasitas dari

kelas.

b. Pembaruan Kereta

1) Retrofit, yaitu penggantian seluruh bagian kereta

yang sudah rusak, antara lain rangka dasar,

dinding luar dan interior atau bogie.

2) Rehabilitasi, yaitu penggantian hal-hal yang tidak

laik jalan menjadi laik jalan.

3) Modifikasi, yaitu eningkatan mutu pelayanan dan

atau utilitas dengan mengubah atau meningkatkan

kenyamanan atau kelas kereta.

c. Pembaruan Gerbong

1) Rehabitasi, yaitu membangun kembali atau

melakukan penggantian bagian utama gerbong

yang semula tidak laik jalan menjadi laik jalan.

2) Modifikasi, yaitu penggantian komponen utama

atau perubahan tipe gerbong sehingga dapat

meningkatan kapasitas pelayan dan atau utilitas

2. Aset Tetap Prasarana

Pengelaran asset tetap prasarana perusahaan

yang di kapitalisasikan adalah untuk pekerjaan

perubahan atau perluasan prasarana dengan nilai per

unit sebesar Rp. 400.000.000,- atau lebih meliputi

47

antara lain pekerjaan seperti berikut :

a. Perluasan gedung/bangunan/rumah dinas

Yaitu pekerjaan pembangunan fisik atas suatu

gedung/bangunan/rumah dinas yang sudah ada

dengan menambah luas bangunan tersebut tanpa

atu mengubah fungsinya (misalnya dari rumah

dinas menjadi mess/wisma).

b. Renovasi gedug/bangunan/rumah dinas

Yaitu pekerjaan perawatan fisik atas suatu

gedung/bangunan/rumah dinas yang sudah ada

dan pada prinsipnya tidak mengubah luas

bangunan namun fungsinya berubah.

c. Rehabilitasi gedung/bangunan/rumah dinas

Yaitu pekerjaan fisik atas suatu bangunan

gedung/bangunan/rumah dinas yang sudah ada,

yang pada prinsipnya tidak menambah luas

bangunan dan tanpa mengubah fungsinya.

3. Aset Tetap Fasilitas

a. Instalasi Bergerak

Pembaruan/rehabilitasi untuk dapat

menambah umur ekonomis suatu fasilitas instalasi

bergerak yang telah habis atau yang di perkirakan

akan menambah taksiran umur ekonomis semula

48

suatu fasilitas yang masih beroperasi.

b. Mesin dan peralatan

Pembaruan/rehabilitasi untuk dapat

menambah umur ekonomis suatu fasilitas mesin

dan peralatan yang telah habis atau yang di

perkirakan akan berdampak menambah taksiran

umur ekonomis semula suatu fasilitas mesin yang

masih beroperasi.

3. Penyusutan Aset Tetap

Berdasarkan Penetapan Standar Akuntansi Keuangan,

penyusutan yang di anut oleh PT. Kereta Api Indonesia

(Persero) UPT. Balai Yasa Tegal, di tetapkan berdasarkan

Metode “Garis Lurus” (Straight Line Methode), yaitu besarnya

nilai penyusutan per tahun (masa) untuk setiap jenis atau

golongan aset tetap yang di susut, di hitung berdasarkan taksiran

umur ekonomisnya dengan presentase tetap tertentu terhadap

Nilai Perolehan aset tetap yang bersangkutan. Pada PT. Kereta

Api Indonesia (Persero) UPT. Balai Yasa Tegal nilai buku aset

tetap yang sudah habis di susut, di tetapkan sebesar minimal Rp.

100,- (seratus rupiah) untuk setia individual, sebagai Nilai

Residu (NR), sedangkan untuk yang tidak di operasikan di

bukukan sebesar Nilai Buku terakhir pada saat di hentikan dari

operasi.

49

Berikut cara perhitungan biaya penyusutan yang di terapkan

pada PT. Kereta Api Indonesia (Persero) UPT. Balai Yasa

Tegal:

Formula penyusutan/tahun : HP x tarif per tahun

Tarif/ tahun : (1/UE) x 100%

Tabel 4.2

Daftar Umur Ekonomis dan Tarif Penyusutan Aset Tetap PT.

Kereta Api Indonesia (Persero) UPT. Balai Yasa Tegal

No. Aset Tetap Umur

(Tahun)

Tarif

(%)

1. Sarana Gerak

a. Lokomotif Diesel

b. Kereta Rel Listrik (KRL)

c. Kereta Rel Diesel (KRD)

d. Kereta

e. Gerbong

30

30

30

30

30

3,33

3,33

3,33

3,33

3,33

2. Prasarana

a. Instalasi Telekomunikasi

b. Instalasi Listrik

c. Instalasi Air dan Minyak

d. Gedung Dinas

20

20

20

40

5

5

5

2,5

50

e. Rumah Dinas

f. Tanah (sesuai jangka waktu

sertifikat tanah)

40 2,5

3. Fasilitas

a. Kendaraan Bermotor

b. Barang Inventaris, antara

lain:

- Meubelair

- Peralatan Knator

- Fasilitas Ruangan

- Jaringan Komputer

- Peralatan Laboratorium

5

5

5

5

5

5

20

20

20

20

20

20

c. Mesin dan Peralatan,

antara lain :

- Peralatan Jembatan

- Peralatan/mesin di Dipo

- Peralatan/mesin di Balai

Yasa

- Peralatan Kerja Telkom

- Peralatan Kerja Sinyal

10

10

10

10

10

10

10

10

10

10

10

10

51

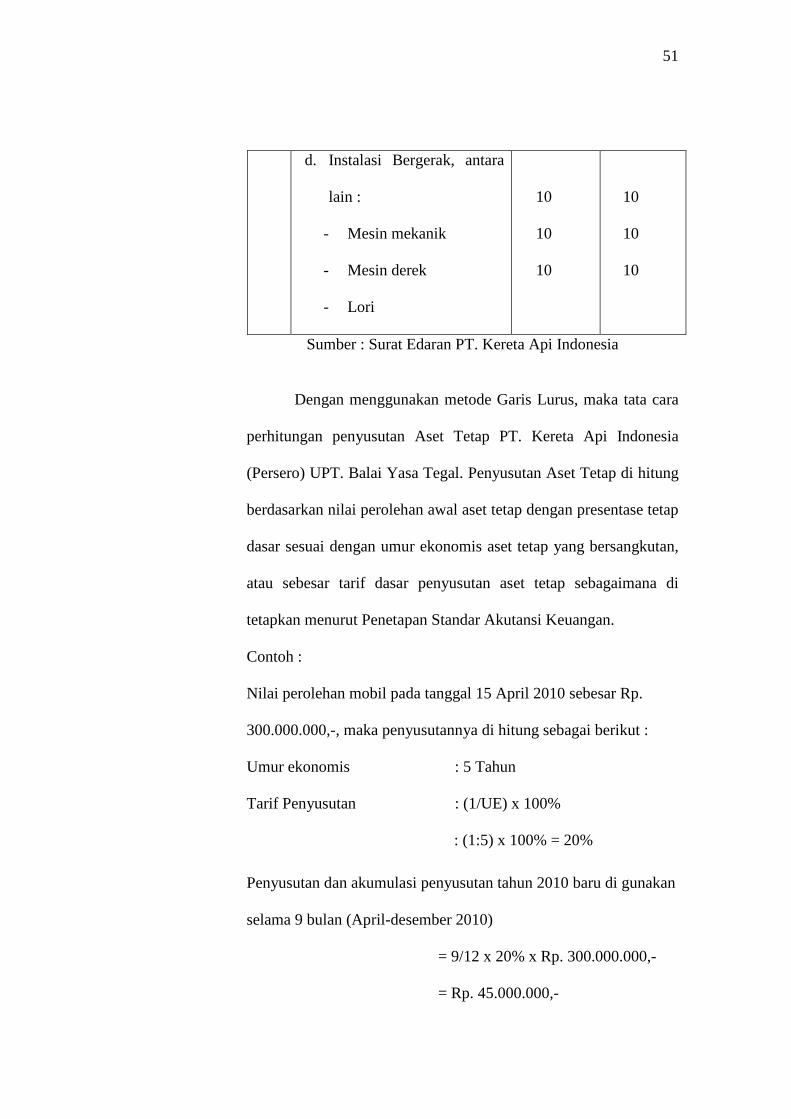

d. Instalasi Bergerak, antara

lain :

- Mesin mekanik

- Mesin derek

- Lori

10

10

10

10

10

10

Sumber : Surat Edaran PT. Kereta Api Indonesia

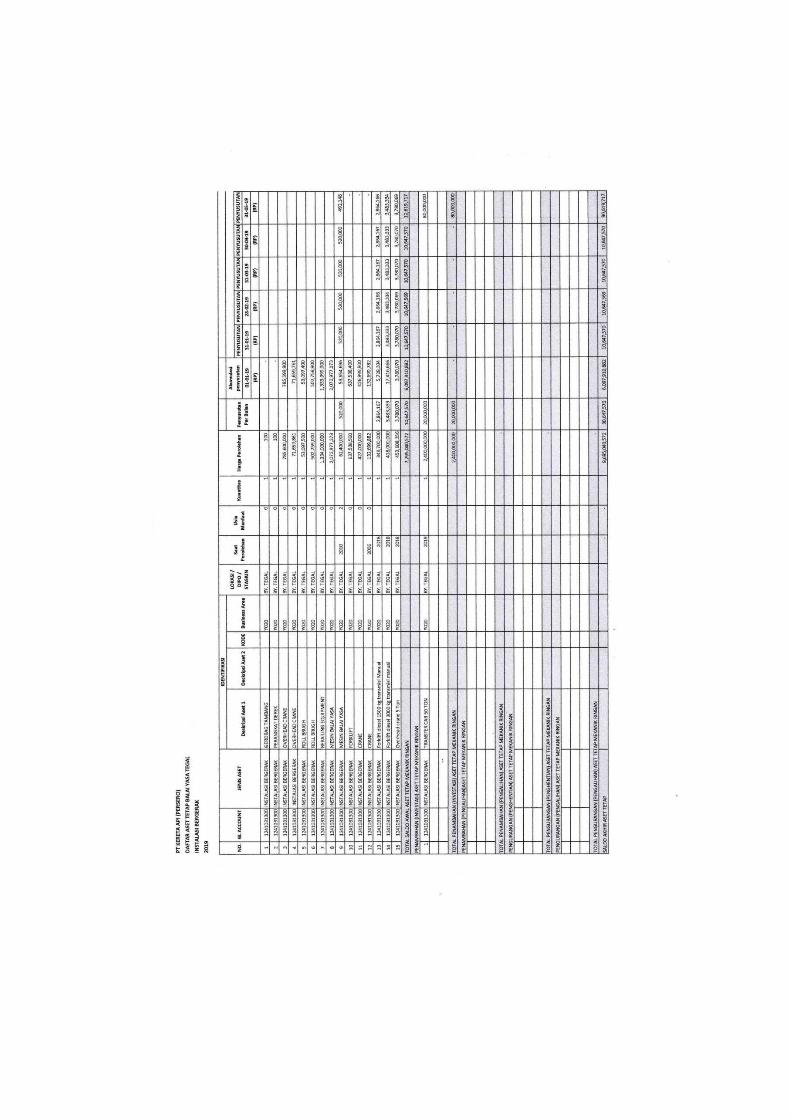

Dengan menggunakan metode Garis Lurus, maka tata cara

perhitungan penyusutan Aset Tetap PT. Kereta Api Indonesia

(Persero) UPT. Balai Yasa Tegal. Penyusutan Aset Tetap di hitung

berdasarkan nilai perolehan awal aset tetap dengan presentase tetap

dasar sesuai dengan umur ekonomis aset tetap yang bersangkutan,

atau sebesar tarif dasar penyusutan aset tetap sebagaimana di

tetapkan menurut Penetapan Standar Akutansi Keuangan.

Contoh : Nilai perolehan mobil pada tanggal 15 April 2010 sebesar Rp.

300.000.000,-, maka penyusutannya di hitung sebagai berikut :

Umur ekonomis : 5 Tahun

Tarif Penyusutan : (1/UE) x 100%

: (1:5) x 100% = 20%

Penyusutan dan akumulasi penyusutan tahun 2010 baru di gunakan

selama 9 bulan (April-desember 2010)

= 9/12 x 20% x Rp. 300.000.000,- = Rp. 45.000.000,-

52

Penyusutan tahun 2011 dst. = 20% x Rp. 300.000.000,-

= Rp. 60.000.000,- dst.

(sampai dengan tahun 2014) Penyusutan Tahun 2015 = (umur ekonomis 3 bulan) x tarif

penyusutan x NP) – NR

= (3/12x20% x Rp. 300.000.000,-)100

= Rp. 14.999.910

4. Pelepasan Aset Tetap

PT. Kereta Api Indonesia (Persero) UPT.Balai Yasa Tegal

melakukan pelepasan aset tetapnya dengan cara merubah status

aset menjadi ATDO (Aktiva Tetap Diberhentikan dari Operasi).

ATDO merupakan aktiva milik perusahaan yang di berhentikan

dari operasi karna rusak/cacat. pada Tahun 2019 aktiva yang di

berhentikan berupa, mesin dan peralatan untuk di lakukan

penghapusbukuan dan pemindahtanganan dengan cara penjualan

(pelelangan). Biasanya ATDO di jual kepada Perusahaan lain,

dan selanjutnya akan melakukan proses lelang, setelah proses

pelelangan di sepakati, maka PT. Kereta Api Indonesia (Persero)

UPT. Balai Yasa Tegal melakukan penandatanganan MoU

(Memorandum of Understanding) dengan perusahaan yang

memenangkan lelang tersebut.

53

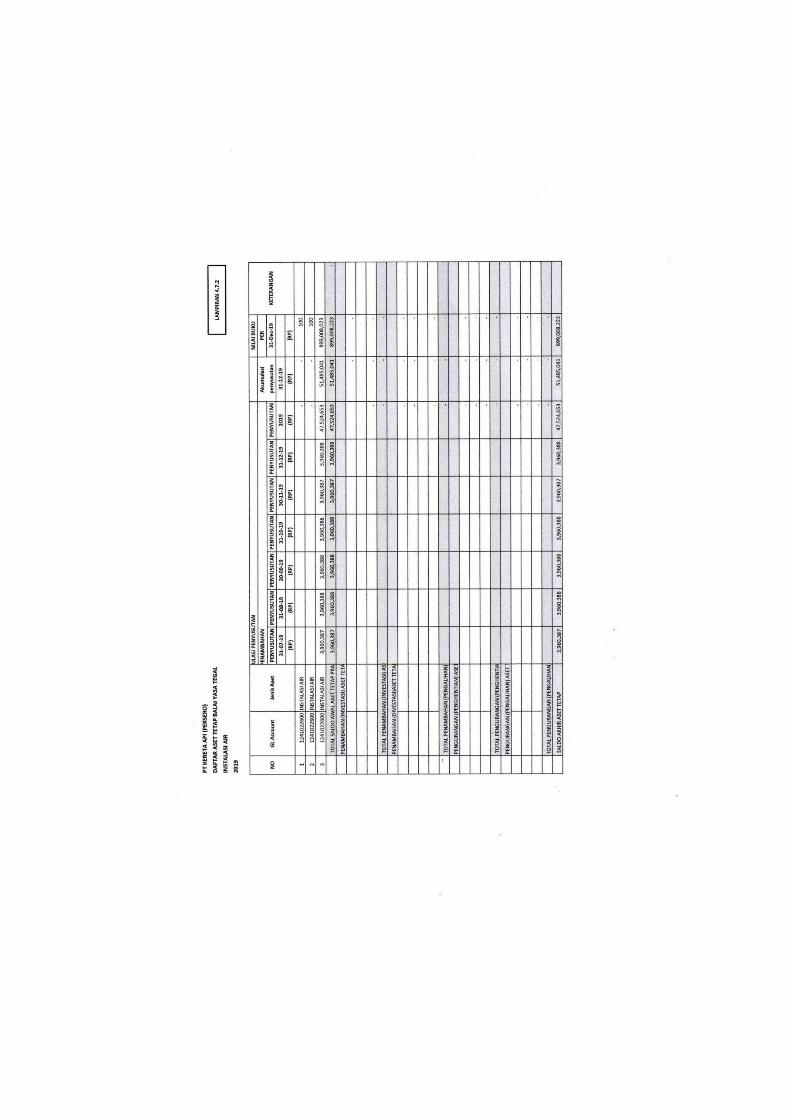

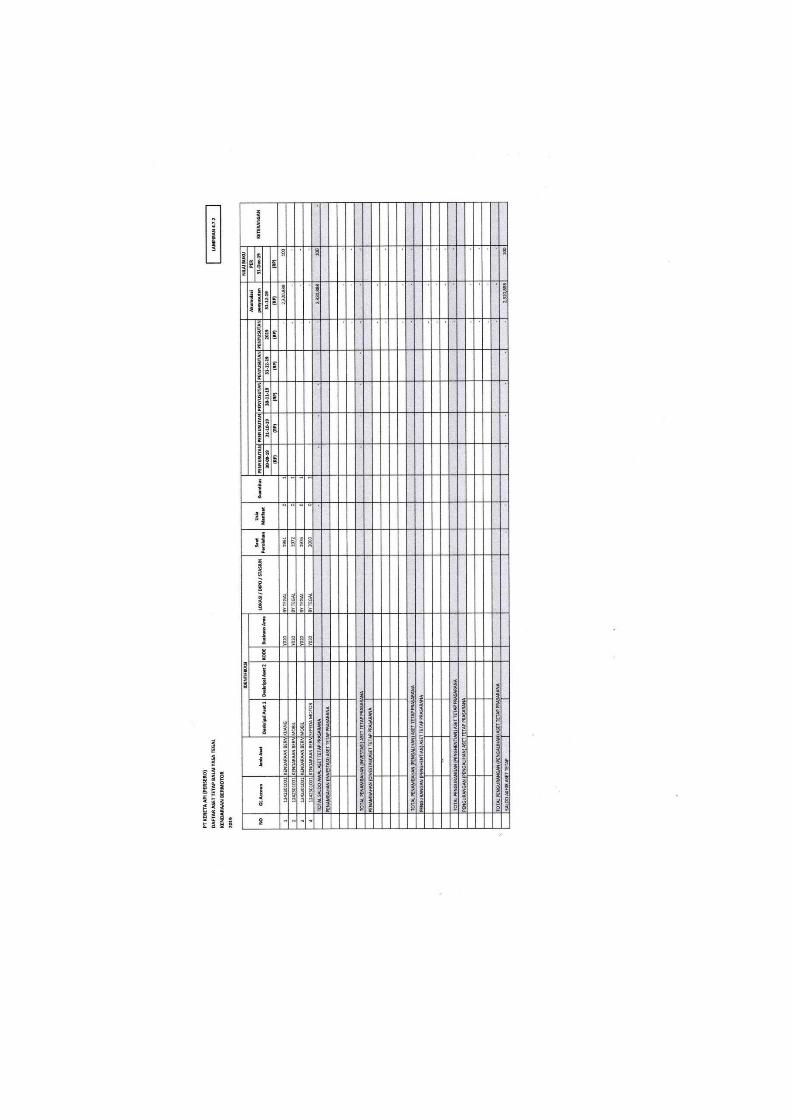

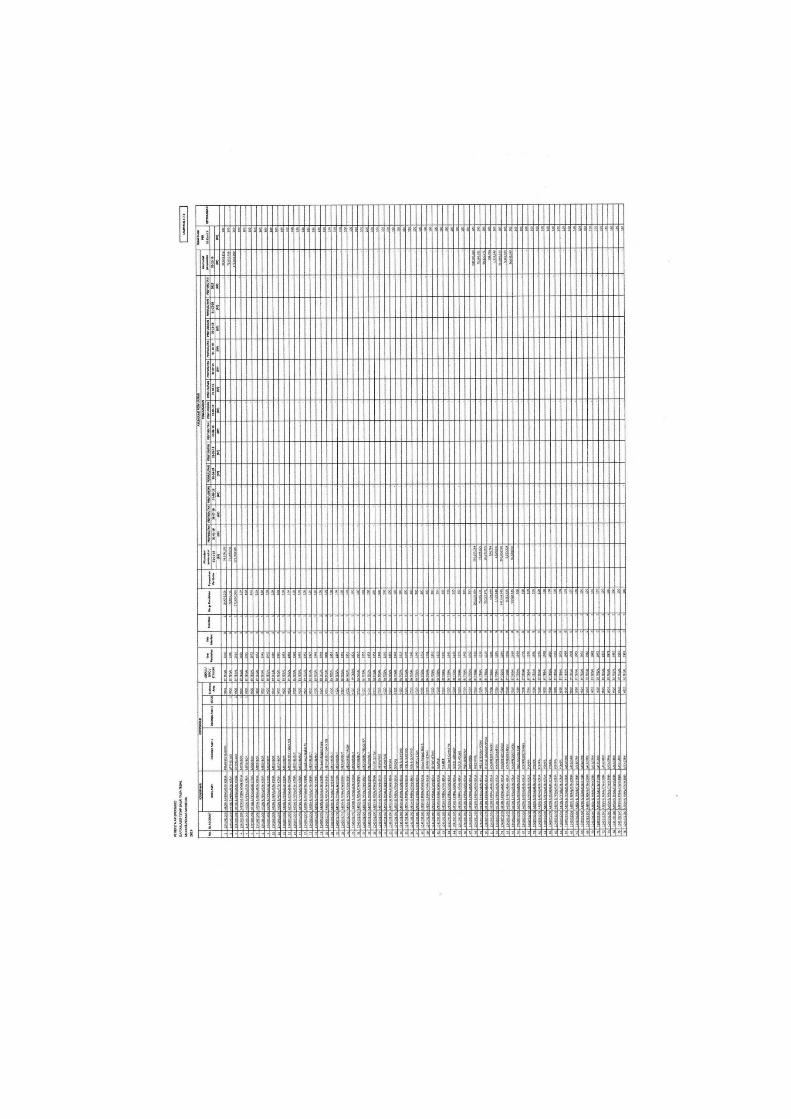

5. Penyajian Aset Tetap pada Laporan Keuangan

Di dalam penyajian aset tetap pada laporan posisi

keuangan, PT. Kereta Api Indonesia (Persero) UPT. Balai Yasa

Tegal menyajikan secara terpisah seperti : gedung dinas, instalasi

listrik umum, instalasi air, kendaraan bermotor, mesin dan

peralatan kerja, instalasi bergerak, dan inventaris kantor. Hal ini

di lakukan karena laporan posisi keuangan merupakan sumber

aset, liabilitas, dan ekuitas perusahaan pada suatu periode

akuntansi.

Penyajian Aset Tetap pada laporan keuangan pada PT. Kereta Api

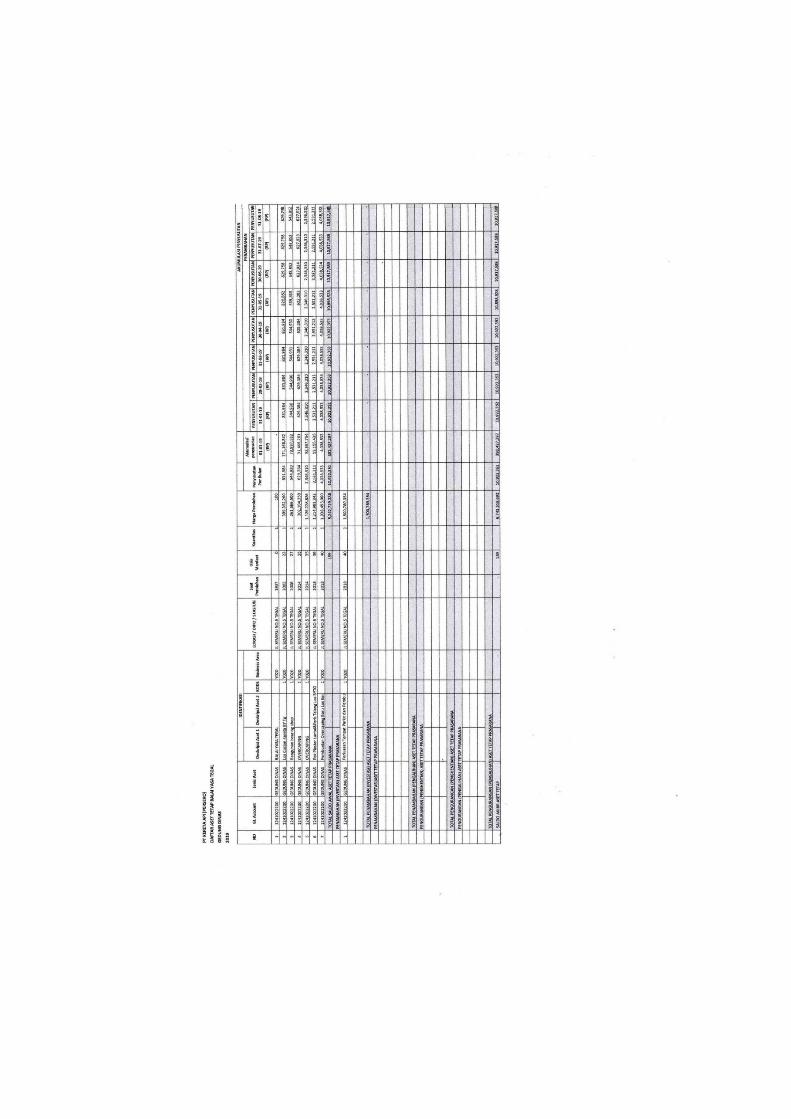

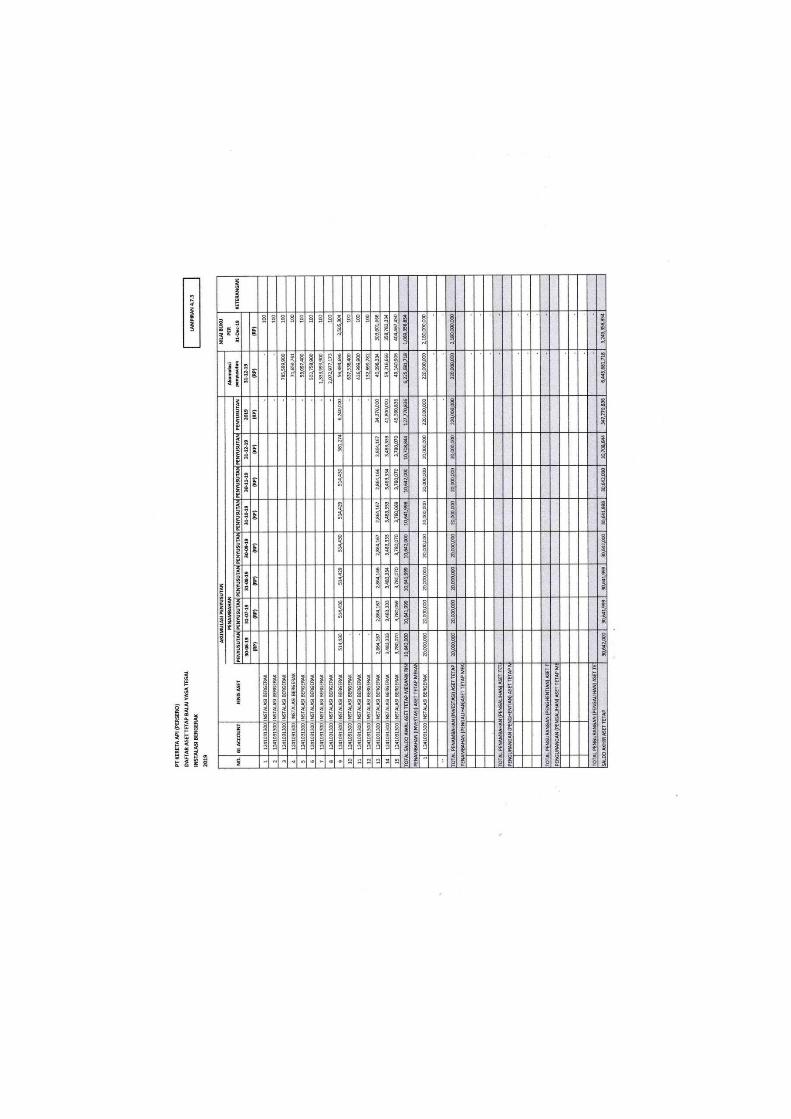

Indonesia (Persero) UPT. Balai Yasa Tegal

NERACA

PT. KERETA API INDONESIA (PERSERO) UPT. BALAI YASA TEGAL

31 DESEMBER 2019

Aset Tetap :

Gedung Dinas Rp. 1.500.789.354

Akumulasi Penyusutan (Rp. 3.126.644)

Rp. 1.497.622.710

Instalasi Listrik Umum Rp. 4.848.701.934

Akumulasi Penyusutan (Rp. 20.202.096)

Rp. 4.828.499.838

54

Instalasi Air Rp. 950.493.264

Akumulasi Penyusutan (Rp. 47.524.658)

Rp. 902.968.606

Kendaraan Bermotor Rp. 2.320.988

Akumulasi Penyusutan (Rp. 2.320.888)

Rp. 100

Mesin dan Peralatan Kerja Rp. 260.105.364

Akumulasi Penyusutan (Rp. 260.105.364)

Rp. 100 Instalasi Bergerak Rp. 453.608.356

Akumulasi Penyusutan (Rp. 49.140.906)

Rp. 404.467.450

55

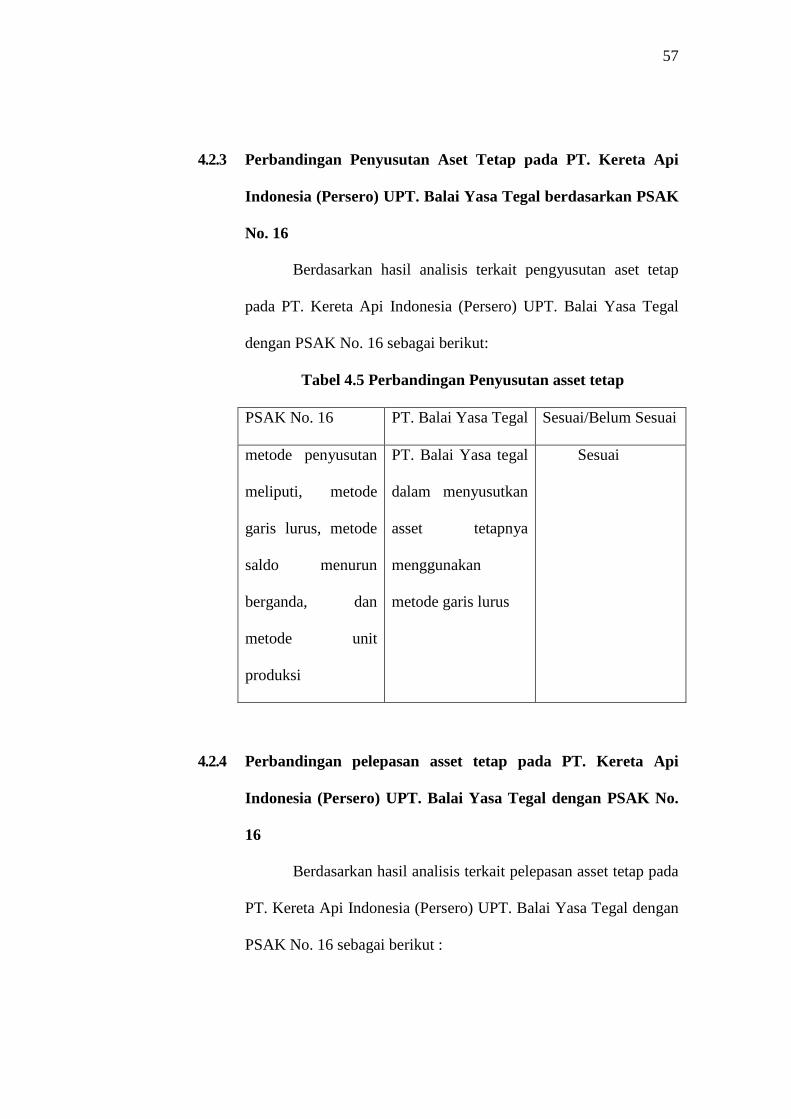

4.2 Pembahasan

4.2.1 Perbandingan Penetapan Perolehan aset tetap pada PT. Kereta

Api Indonesia (Persero) UPT. Balai Yasa Tegal dengan PSAK

No. 16

Berdasarkan hasil analisis terkait penerapan akuntansi asset

tetap pada PT. Kereta Api Indonesia (Persero) UPT. Balai Yasa

Tegal menurut PSAK No. 16 sebagai berikut :

Tabel 4.3

Perbandingan harga perolehan asset tetap

PSAK No. 16 UPT. Balai Yasa Tegal Sesuai/belum

sesuai

1. Harga perolehan

suatu asset meliputi

belinya dan

termasuk biaya

impor dan pajak

pembelian yang

tidak boleh di

kreditkan setelah di

kurangi dengan

diskon pembelian