Pengelolaan Barang dan Aset Daerah

11

Pengelolaan Barang dan Aset Daerah Inventarisasi Belanja Modal DAK sebagai Aset

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Pengelolaan Barang dan Aset Daerah

Pengelolaan Barang dan Aset Daerah

Inventarisasi Belanja Modal DAK sebagai Aset

Arah Kebijakan DAKSalah Satu Arah Kebijakan DAK“Diprioritaskan untuk membantu daerah-daerah yang memiliki kemampuan keuangan relatif rendah dalam membiayai pelayanan publik sesuai SPM, melalui penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat, serta efektifitas belanja daerah.”Sarana dan Prasarana Fisik

= bisa berwujud Barang Habis Pakai dan Barang Modal

Penggunaan DAK & Dana Pendamping

DAK tidak dapat digunakan untuk mendanai :Administrasi KegiatanPenyiapan Kegiatan FisikPenelitian, Pelatihan dan Perjalanan Dinas

Dana Pendamping digunakan untuk mendanai kegiatan fisik, yakni kegiatan yang diluar :Administrasi KegiatanPenyiapan Kegiatan FisikPenelitian, Pelatihan dan Perjalanan Dinas

KEBIJAKANPENGELOLAAN BARANG MILIK DAERAH

DASARPP Nomor 6 Tahun 2006 Jo PP Nomor 38 Tahun 2008

Permendagri Nomor 17 Tahun 2007 dan

Perda Kab Kediri Nomor 3 Tahun 2010

REFLEKSI PENGELOLAAN BMD1. Perlakukan tidak adil dimasa

lalu Perlakuan Uang Vs Barang Penunjukan Bend uang Vs Bend Barang Sarana dan prasarana Tunjangan Performance Warisan masalah

2. Paradigma baru penegakan hukum dan akuntabilitas Pemda

yg dibeli atau diperoleh atas beban

APBD

BARANG MILIK DAERAH

Perolehan lainnya yang sah

1) Barang dr hibah/sumbangan atau sejenis.

2) Barang yg diperoleh sbg pelak. dr perjanjian/Kontrak

3) Barang yg diperoleh berdasarkan ketentuan UU atau

4) Barang yg diperoleh berdasarkan putusan pengadilan yg telah memperoleh kekuatan hukum tetap.

Dilengkapi dgn

dokumen pengadaan,

BAST (disertai bukti

kepemilikan yang sah)

ASAS PENGELOLAAN BARANG MILIK DAERAH

Fungsional : sesuai fungsi, wewenang dan tanggung jawab

Kepastian hukum : berdasarkan hukum dan perundang-undangan

Transparansi : hak masyarakat dlm memperoleh informasi

Efisiensi : sesuai standar kebutuhan utk menyelenggarakan

tupoksi secara optimal

Akuntabilitas : dapat dipertanggungjawabkan kepada rakyat

Kepastian Nilai : diperoleh jumlah dan nilai yang pasti (Neraca)

ASET

FUNGSI

• TUPOKSI SKPD

• SPM?

PELAYANAN

KEMAKMURAN MASYARAKAT

• PEMANFAATAN• PEMINDAHTANGANAN

BUDGETER

• TERPENUHI-NYA PELAYANAN UMUM/PUBLIK

• PENINGKATAN PENDAPATAN ASLI DAERAH (PAD)

FUNGSI ASET

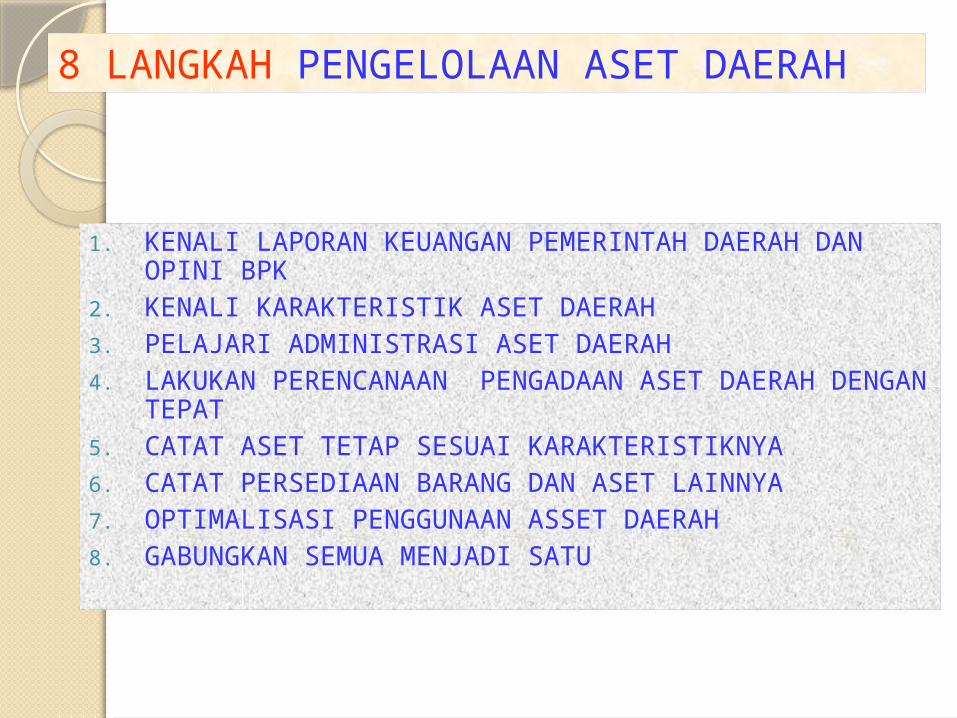

8 LANGKAH PENGELOLAAN ASET DAERAH

1. KENALI LAPORAN KEUANGAN PEMERINTAH DAERAH DAN OPINI BPK

2. KENALI KARAKTERISTIK ASET DAERAH3. PELAJARI ADMINISTRASI ASET DAERAH4. LAKUKAN PERENCANAAN PENGADAAN ASET DAERAH DENGAN

TEPAT 5. CATAT ASET TETAP SESUAI KARAKTERISTIKNYA6. CATAT PERSEDIAAN BARANG DAN ASET LAINNYA7. OPTIMALISASI PENGGUNAAN ASSET DAERAH 8. GABUNGKAN SEMUA MENJADI SATU

RPJMD RKPD

KUAPPAS

Nota Kesepakatan

Pedoman Penyusunan

RKA-SKPD o/ KDH

RKA-SKPD

RAPBD

Perda APBD

PEDUM APBD o/ MDN

PENGELOLAAN BARANG DAERAH & KEUANGAN DAERAH

Laporan Keuangan diperiksa oleh BPK

Pelaksanaan &Penatausahaan APBD

Pendapatan

Belanja

Pembiayaan

Lap. KeuanganPemerintah Daerah• LRA• Neraca• Lap. Arus Kas• CaLK

Disusun dan disajikan

Sesuai SAP

Perencanaan &

PenganggaranPelaksanaan

&Penatausahaan

Laporan&

Pertgjwban Pemeriksaan

RKBMD & RKPBMD

Stndr BrgStndr Kbthan Stndr Hrg

Evaluasi Ran. Perda APBD

Perda PJ Pel. APBD

DKBMD & DKPBMD

Pemanfaatan, pengaman & pemeliharaan, penilaian, penghapusan, pemindahtangan dan TGR

Pengadaan B/J

Penggunaan

Inventarisasi

PenatausahaanPembukuan

Pelaporan

RaPerda PJ APBD

Evaluasi Ran. Perda PJ Pel. APBD

Audit BPK

LBMD

LBPS

LBPT

LBKPS

LBKPT

Pelaporan

PencatatanPendataan

Penerimaan &Penyaluran

DPA-SKPD

Penatausahaan Belanja

• Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD

• Penerbitan SP2D oleh PPKD

Penatausahaan Pendapatan

• Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja

Penatausahaan Pembiayaan

• Dilakukan oleh PPKD Akuntansi

Keuangan Daerah