analisis pengaruh rasio likuiditas dan

110

i ANALISIS PENGARUH RASIO LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS BANK BADAN USAHA MILIK NEGARA YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2016-2018 SKRIPSI Diajukan untuk memenuhi salah satu syarat menjadi sarjana (S1) Disusun oleh : NABILA FITRIANA NIM : 111510549 PROGRAM STUDI MANAJEMEN UNIVERSITAS PELITA BANGSA BEKASI – 2019

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of analisis pengaruh rasio likuiditas dan

i

ANALISIS PENGARUH RASIO LIKUIDITAS DAN

SOLVABILITAS TERHADAP PROFITABILITAS BANK

BADAN USAHA MILIK NEGARA YANG TERDAFTAR DI

BURSA EFEK INDONESIA

TAHUN 2016-2018

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi sarjana (S1)

Disusun oleh :

NABILA FITRIANA

NIM : 111510549

PROGRAM STUDI MANAJEMEN

UNIVERSITAS PELITA BANGSA

BEKASI – 2019

ii

Halaman Persembahan

Dengan segala puji syukur kepada Tuhan Yang Maha Esa atas segala karunia

dan rahmat yang telah memberikan kesehatan, umur yang panjang, dan berkat

yang melimpah, dengan rasa bangga dan bahagia saya persembahkan rasa syukur

dan terimakasih saya kepada :

1. Untuk kedua orang tua saya yang menjadi penyemangat untuk saya

bekerja sekaligus menyelesaikan tugas akhir saya. Terimakasih selalu

mendoakan saya.

2. Untuk sembilan saudara saya yaitu Fahmi Zaharsyah, Isna Naila Nuha,

Zumala Laili, Najih Machali, Faisal Haqi, Mirza Azma Miraza, Asyif

Qulbi, Nafida Khoirun Salwa, dan Rifqi Mazidan. Terima kasih telah

menjadi penghibur dan penyemangat untuk menyelesaikan tugas akhir ini.

3. Untuk Agis yang selalu menemani dan membantu saya dalam

menyelesaikan tugas akhir ini.

4. Dan untuk teman-teman seperjuangan dalam menyelesaikan tugas akhir

ini. Terimakasih sudah banyak membantu dan membimbing saya.

iii

iv

v

vi

ABSTRAK

ANALISIS PENGARUH RASIO LIKUIDITAS DAN SOLVABILITAS

TERHADAP PROFITABILITAS BANK BADAN USAHA MILIK

NEGARA YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2016-2018

Oleh

NABILA FITRIANA

NIM = 111510549

Penelitian ini bertujuan untuk mengetahui pengaruh secara parsial rasio likuiditas

dan solvabilitas terhadap profitabilitas Bank Badan Usaha Milik Negara (BUMN)

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2016-2018. Analisis data

menggunakan regresi data panel, uji t dan koefisien determinasi.

Hasil penelitian menunjukkan bahwa (1) Rasio likuiditas berpengaruh positif

tidak signifikan terhadap profitabilitas pada Bank BUMN yang terdaftar di BEI

tahun 2016-2018. (2) Rasio solvabilitas berpengaruh positif tidak signifikan

terhadap profitabilitas pada Bank BUMN yang terdaftar di BEI tahun 2016-2018.

Koefisien determinasi (R2) sebesar 2,5% yang berarti pengaruh rasio likuiditas

dan solvabilitas terhadap profitabilitas sebesar 2,5%.

Kata kunci : Rasio Likuiditas, Rasio Solvabilitas, Profitabilitas

vii

ABSTRACT

ANALIYSIS THE EFFECT OF LIQUIDITY RATIO AND SOLVENCY ON

THE PROFITABILITY OF STATE-OWNED BANK LISTED ON THE

INDONESIA STOCK EXCHANGE IN 2016-2018

By

NABILA FITRIANA

NIM = 111510549

The study aims to determine the effect of partial likuidity ratio and solvency on the

profitability of State-Owned Bank listed on the Indonesia stock exchange in 2016-

2018. Data analysis using panel data regression, t test and coefficient of

determination.

The results of study show that (1) Liquidity ratio has a significant positive effect

on profitability of State-Owned Bank listed on the Indonesia stock exchange in

2016-2018.(2) Solvency ratio has a significant positive effect on profitability of

State-Owned Bank listed on the Indonesia stock exchange in 2016-2018. The

coefficient of determination (R2)of 2,5% means the effect of liquidity ratio and

solvency on profitability is 2,5%.

Keywords : Liquidity Ratio, Solvency Ratio, Profitability

viii

KATA PENGANTAR

Alhamdulillah segala puji dan syukur hanya kepada Allah SWT, yang

telah melimpahkan Rahmat dan Karunia-Nya, sehingga kami dapat menyelesaikan

skripsi dengan judul “Analisis Pengaruh Rasio Likuiditas Dan Solvabilitas

Terhadap Profitabilitas Bank Badan Usaha Milik Negara Yang Terdaftar Di

Bursa Efek Indonesia Tahun 2016-2018”. Skripsi ini disusun untuk memenuhi

syarat dalam mencapai gelar Sarjana Manajemen pada Program Studi Manajemen

Universitas Pelita Bangsa.

Penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak, penulis

menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Ir. H.M Mardiyana, M.M Selaku Pembina Yayasan Universitas

Pelita Bangsa.

2. Ibu Dr. Anna Wulandari. Selaku Ketua Yayasan Universitas Pelita

Bangsa.

3. Bapak Hamzah Muhammad Mardi Putra., S.K.M., M.M Selaku Rektor

Universitas Pelita Bangsa.

4. Ibu Preatmi Nurastuti., M.M. Selaku Dekan Fakultas Ekonomi Bisnis dan

Ilmu Sosial.

5. Ibu Yunita Ramadhani DS., S.E., M.Sc. Selaku Ketua Program Studi

Manajemen Universitas Pelita Bangsa.

6. Bapak Adrianna S. Rakhmat S.Hi., M.Si. Selaku dosen pembimbing yang

mencurahkan seluruh tenaga dan perhatian serta arahan selama proses

bimbingan berlangsung.

7. Segenap Dosen Universitas Pelita Bangsa Fakultas Ekonomi dan Ilmu

Sosial yang telah memberikan ilmu yang bermanfaat selama penulis

mencari ilmu.

8. Rekan-rekan seperjuangan mahasiswa Universitas Pelita Bangsa kelas

MA.15.F1 dan MA.15.B2 keuangan.

ix

9. Keluarga tercinta yang selalu memberikan support dan effort yang

mendorong penulis untuk selalu semangat dan berusaha dalam menyusun

skripsi ini.

10. Serta pihak-pihak yang terlibat yang tidak bisa di sebutkan satu persatu.

Penulis menyadari banyaknya kekurangan dalam penyelesaian skripsi ini

dikarenakan oleh adanya keterbatasan dan kemampuan yang dimiliki. Penulis

mengharapkan adanya kritik dan saran yang sifatnya membangun guna

menyempurnakan penulisan skripsi ini.

Akhir kata, penulis berharap semoga skripsi penelitian ini dapat menjadi tugas

akhir yang bermanfaat dan memberikan ilmu serta wawasan bagi siapapun yang

membutuhkannya.

Bekasi, 13 Oktober 2019

Penulis

x

DAFTAR ISI

Sampul ................................................................................................................................. i

Halaman Persembahan ........................................................................................................ ii

SURAT PERNYATAAN .....................................................Error! Bookmark not defined.

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI ....... Error! Bookmark not

defined.

LEMBAR PENGESAHAN SKRIPSI ..................................Error! Bookmark not defined.

ABSTRAK ......................................................................................................................... iii

ABSTRACT ......................................................................................................................... vii

KATA PENGANTAR ...................................................................................................... viii

DAFTAR ISI ....................................................................................................................... x

DAFTAR TABEL ............................................................................................................. xiii

DAFTAR GAMBAR ........................................................................................................ xiv

LAMPIRAN ....................................................................................................................... xv

BAB I .................................................................................................................................. 1

PENDAHULUAN .............................................................................................................. 1

1.1 Latar Belakang .......................................................................................................... 1

1.2 Perumusan Masalah .................................................................................................. 7

1.3 Batasan Penelitian ..................................................................................................... 7

1.4 Tujuan Penelitian ...................................................................................................... 7

1.5 Manfaat Penelitian .................................................................................................... 8

1.6 Sistematika Penulisan ............................................................................................... 8

BAB I : Pendahuluan .............................................................................................. 8

BAB II : Kajian/Tinjauan pustaka ........................................................................... 9

BAB III : Metodologi Penelitian ............................................................................... 9

BAB IV : Gambaran Umum Obyek Penelitian ......................................................... 9

BAB V : Hasil Penelitian ......................................................................................... 9

BAB VI : Penutup ..................................................................................................... 9

BAB II ............................................................................................................................... 10

KAJIAN PUSTAKA ......................................................................................................... 10

2.1 Landasan Teori .................................................................................................. 10

2.1.1 Analisis Laporan Keuangan ...................................................................... 10

xi

2.1.2 Rasio Keuangan ........................................................................................ 12

2.1.3 Rasio Profitabilitas .................................................................................... 13

2.1.4 Rasio Likuiditas ........................................................................................ 18

2.1.5 Rasio Solvabilitas ...................................................................................... 24

2.2 Penelitian Terdahulu ......................................................................................... 30

2.3 Hipotesis ........................................................................................................... 35

BAB III ............................................................................................................................. 39

METODOLOGI PENELITIAN ........................................................................................ 39

3.1 Jenis Penelitian .................................................................................................. 39

3.2 Tempat Dan Waktu Penelitian .......................................................................... 39

3.3 Kerangka Konsep/Pemikiran ............................................................................ 40

3.3.1 Desain Penelitian....................................................................................... 40

3.3.2 Diskriptif Operasional Dan Instrument Variabel Penelitian ..................... 42

3.4 Populasi Dan Sampel ........................................................................................ 43

3.5 Metode Pengumpulan Data ............................................................................... 43

3.6 Metode Analisis Data ........................................................................................ 43

3.6.1 Uji Statistik Deskriptif .............................................................................. 44

3.6.2 Asumsi Klasik ........................................................................................... 44

3.6.2.1 Uji Normalitas ........................................................................................... 44

3.6.2.2 Uji Multikolonearitas ................................................................................ 45

3.6.2.3 Uji Autokorelasi ........................................................................................ 46

3.6.2.4 Uji Heteroskedastisitas .............................................................................. 46

3.6.3 Analisis Regresi Data Panel ...................................................................... 47

3.6.4 UJi Hipotesis ............................................................................................. 50

BAB IV ............................................................................................................................. 52

GAMBARAN UMUM OBYEK PENELITIAN .............................................................. 52

4.1 Sejarah Obyek Penelitian .................................................................................. 52

4.1.1 Sejarah Bank Rakyat Indonesia ................................................................ 52

4.1.2 Sejarah Bank Negara Indonesia ................................................................ 54

4.1.3 Sejarah Bank Mandiri ............................................................................... 56

4.1.4 Sejarah Bank Tabungan Negara ................................................................ 57

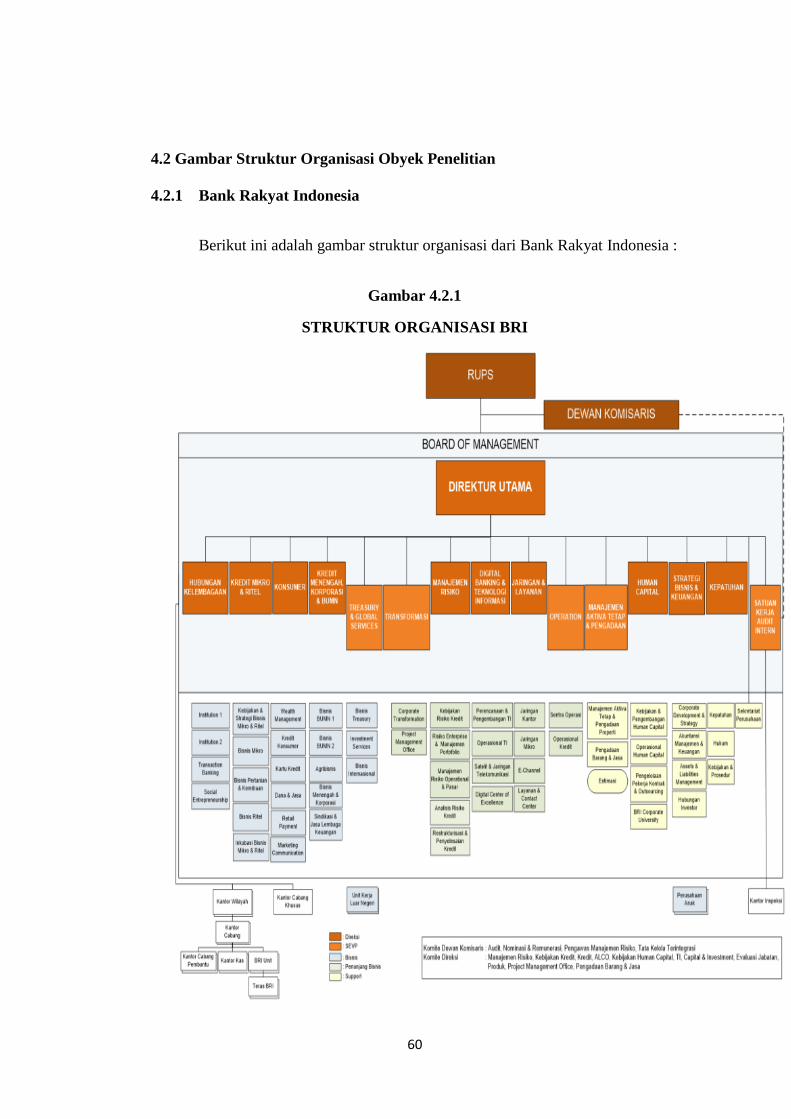

4.2 Gambar Struktur Organisasi Obyek Penelitian ................................................. 60

BAB V .............................................................................................................................. 64

xii

HASIL PENELITIAN ...................................................................................................... 64

5.1 Analisis Data ..................................................................................................... 64

5.1.1 Analisis Statistik Deskriptif ...................................................................... 64

5.1.2 Uji Asumsi Klasik ..................................................................................... 65

5.1.2.1 Uji Normalitas ........................................................................................... 65

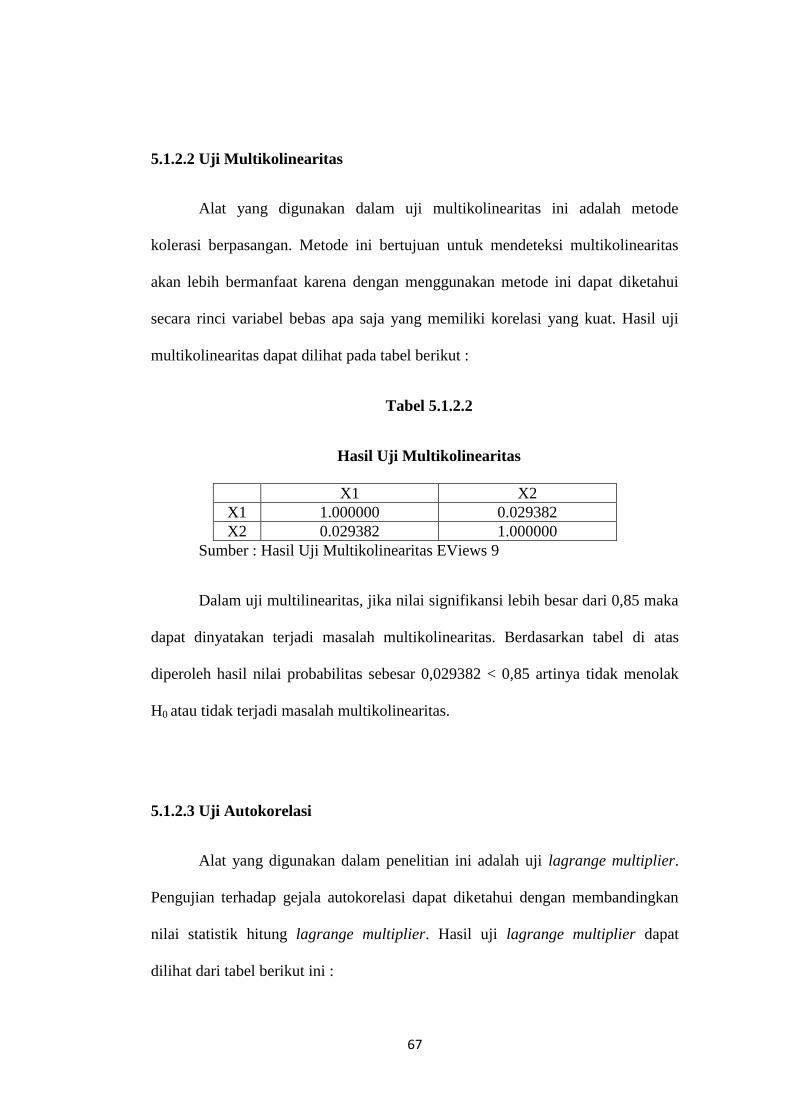

5.1.2.2 Uji Multikolinearitas ................................................................................. 67

5.1.2.3 Uji Autokorelasi ........................................................................................ 67

5.1.2.4 Uji Heteroskedastisitas .............................................................................. 68

5.1.3 Penentuan Teknik Analisis Model Regresi Data Panel ............................. 69

5.1.3.1 Uji Chow ................................................................................................... 70

5.1.3.2 Uji Lagrange Multiplier ............................................................................ 72

5.1.4 Uji Hipotesis ................................................................................................. 73

5.2 Interprestasi Data Dan Pembahasan .................................................................. 76

BAB VI ............................................................................................................................. 78

PENUTUP ........................................................................................................................ 78

5.3 Kesimpulan ....................................................................................................... 78

6.2 Saran ................................................................................................................. 79

DAFTAR PUSTAKA ....................................................................................................... 80

LAMPIRAN-LAMPIRAN ............................................................................................... 84

xiii

DAFTAR TABEL

Tabel 1.1 Total Laba Bersih Perbankan Tahun 2017-2018 .................................... 2

Tabel 3.2 Jadwal Penelitian................................................................................... 39

Tabel 3.3.2 Definisi Operasional Variabel ............................................................ 42

Tabel 5.1.1 Hasil Analisis Deskriptif .................................................................... 64

Tabel 5.1.2.2 Hasil Uji Multikolinearitas ............................................................. 67

Tabel 5.1.2.3 Hasil Uji Lagrange Multiplier ......................................................... 68

Tabel 5.1.2.4 Hasil Uji White ............................................................................... 68

Tabel 5.1.3.1 Hasil Estimasi Common Effect ....................................................... 69

Tabel 5.1.3 Hasil Estimasi Fixed Effect ............................................................... 69

Tabel 5.1.3.1.1 Hasil Test Redundant Fixed Effect .............................................. 71

Tabel 5.1.3.1.2 Hasil Estimasi Random Effect ..................................................... 71

Tabel 5.1.3.3 Uji Lagrange ................................................................................... 72

Tabel 5.1.4.1 Hasil Uji T ....................................................................................... 74

Tabel 5.1.4.2 Hasil Uji Koefisien Determinasi ..................................................... 75

xiv

DAFTAR GAMBAR

Gambar 3.3.1 Kerangka Konsep ........................................................................... 40

Gambar 5.2.1 Struktur Organisasi Bank BRI........................................................ 60

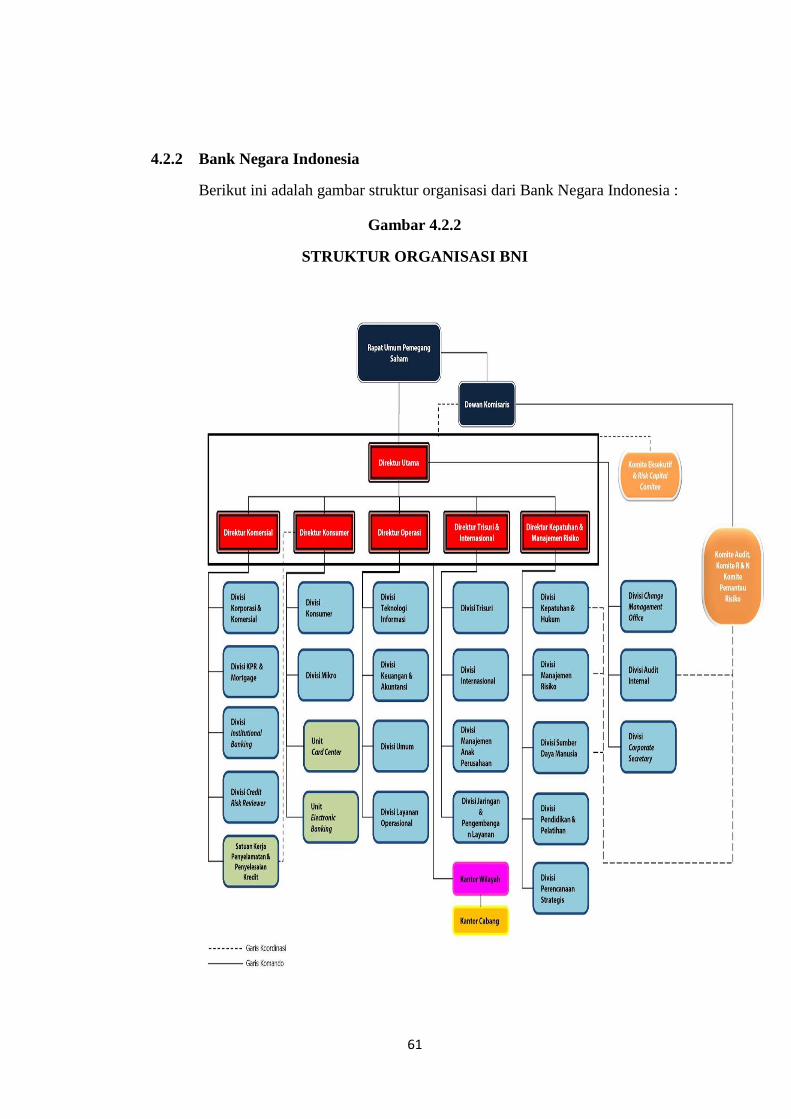

Gambar 5.2.2 Struktur Organisasi Bank BNI ....................................................... 61

Gambar 5.2.3 Struktur Organisasi Bank Mandiri ................................................. 62

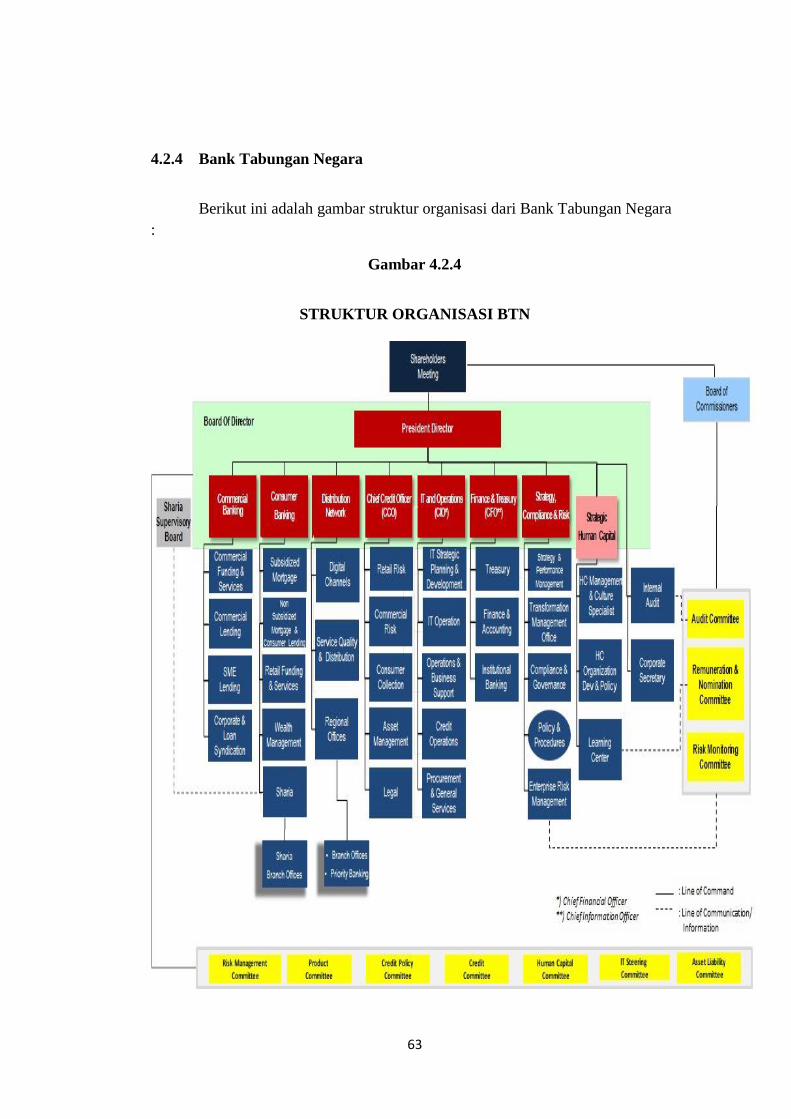

Gambar 5.2.4 Struktur Organisasi Bank BTN ...................................................... 63

Gambar 5.1.2.1 Hasil Uji Jarque-Bara .................................................................. 66

xv

LAMPIRAN

Lampiran 1 Tabel Perhitungan Likuiditas............................................................. 84

Lampiran 2 Tabel Perhitungan Solvabilitas .......................................................... 86

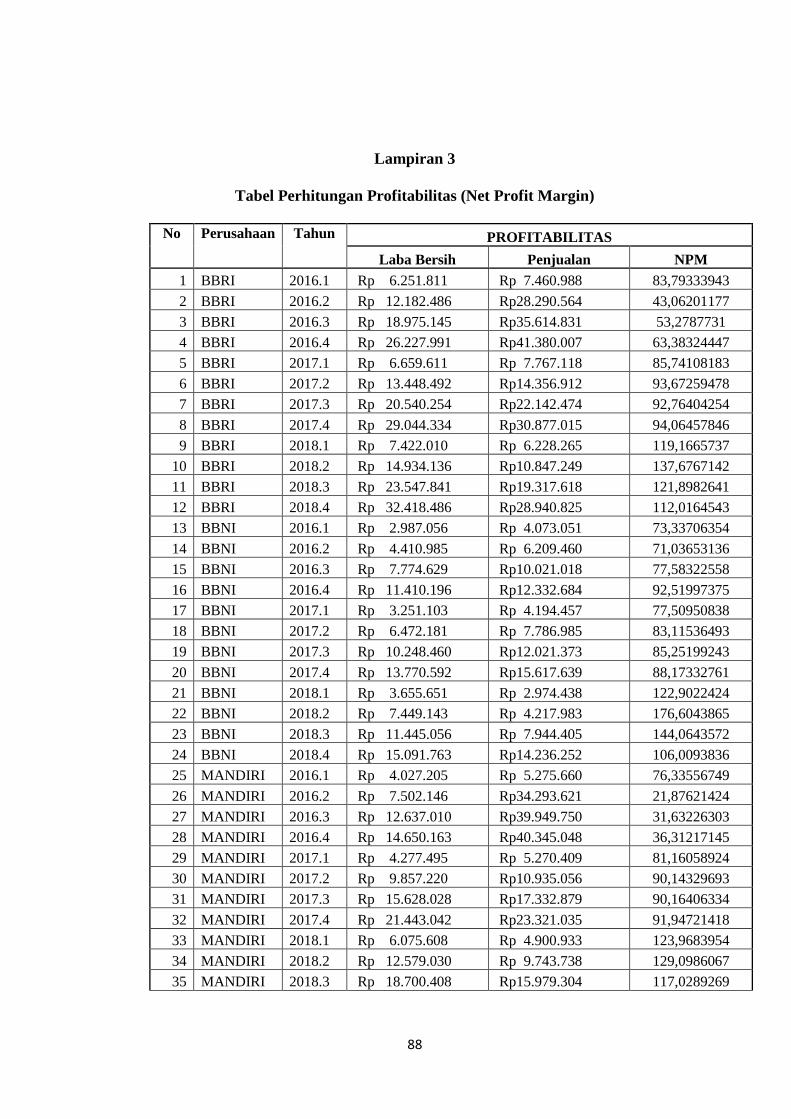

Lampiran 3 Tabel Perhitungan Profitabilitas ........................................................ 88

Lampiran 4 Analisis Deskriptif ............................................................................. 89

Lampiran 5 Analisis Common Effect Model ........................................................ 90

Lampiran 6 Analisis Fixed effect Model .............................................................. 90

Lampiran 7 Analisis Uji Chow ............................................................................. 91

Lampiran 8 Analisis Random Effect Model ......................................................... 92

Lampiran 9 Analisis Uji Lagrange Multiplier ....................................................... 93

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Lembaga keuangan merupakan wadah yang memberikan fasilitas produk

keuangan yang dapat memutar arus uang dalam perekonomian. Sehingga lembaga

keuangan mempunyai peran penting yang berpengaruh terhadap pergerakan roda

perekonomian Indonesia. Salah satu lembaga keuangan yang sering digunakan

dan dipercaya oleh masyarakat adalah bank. Bank mempunyai peranan dalam

memenuhi setiap kebutuhan ekonomi dalam negeri seperti kegiatan administrasi

keuangan, penyimpanan uang, penggunaan uang, penukaran uang, pengkreditan

dan pengiriman uang. Ketika negara melakukan proses pemulihan ekonomi, pada

umumnya bank belum bisa mengoptimalkan fungsinya sebagai lembaga

intermediasi keuangan internasional yang menunjukan rasio perbandingan jumlah

kredit yang diberikan kepada pihak ketiga. Padahal peranan intermediasi lembaga

perbankan sangat berpengaruh pada pertumbuhan perekonomian negara. Jika

jumlah kredit yang disalurkan mengalami penurunan karena sikap kehati-hatian

dari pihak bank maka secara tidak langsung menimbulkan perlambatan

pertumbuhan ekonomi di negara tersebut.

Pada UU Republik Indonesia No. 19 Tahun 2003, “pengertian dari Badan

Usaha Milik Negara (BUMN) adalah badan usaha yang seluruhnya atau sebagian

2

besar modalnya dimiliki oleh negara melalui penyertaan langsung, yang berasal

dari kekayaan negara yang sudah dipisahkan”. Bank BUMN merupakan badan

usaha yang bergerak di bidang keuangan yang terdiri dari 4 bank yaitu Bank

Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI) dan Bank

Tabungan Negara (BTN). Salah satu kelebihan yang dimiliki Bank Badan Usaha

Milik Negara adalah memberikan keuntungan bagi negara berupa penambahan

pemasukan kas negara melalui devisa dan laba yang diperoleh.

Sepanjang tahun 2018, industri perbankan di Indonesia membukukan kinerja

positifnya secara nasional. Beberapa Bank Badan Usaha Milik Negara (BUMN)

mencatat pertumbuhan pendapatan dan laba yang sama positifnya. Hasil kinerja

tersebut dapat dilihat dari tabel di bawah ini :

Tabel 1.1

Total Laba Bersih Perbankan Tahun 2016-2018

No.

Bank Laba Bersih

2016

(Rp triliun)

Laba Bersih

2017

(Rp triliun)

Laba Bersih

2018

(Rp triliun)

1. Bank BRI 25,8 29 32,04

2. Bank BCA 20,6 22,79 25,55

3. Bank Mandiri 13,8 20 25,02

4. Bank BNI 11,34 13,62 15,02

5. Bank Danamon 2,7 3,7 3,9

6. Bank BTN 2,6 3,02 3,20

7. Bank CIMB Niaga 2,08 3 3,31

8. Bank Panin 2,52 2,72 3,19

Sumber : Ekbi.sindonews.com 2017, Kompas.com 2017 dan Otoritas Jasa

Keuangan (OJK) 2019.

3

Kekuatan bank BUMN dalam mencetak laba ini dikarenakan struktur bank

BUMN lebih murah jika dibandingkan dengan bank swasta kecuali Bank Central

Asia (BCA). Dengan adanya dana murah lebih banyak, maka biaya dana bisa

ditekan sehingga bisa mengotimalkan laba. Dan faktor pendukung yang lain yaitu

adanya kredit infrastruktur yang selama ini didominasi oleh Bank BUMN.

Sedangkan bank swasta merasa berat dengan kredit jumlah besar yang masih

berpotensi bermasalah. Sehingga bank swasta khususnya bank-bank kecil perlu

terus memperkuat permodalan dan pencadangan agar mampu bersaing.

Salah satu tujuan utama bagi organisasi yaitu berarah pada profit atau

menghasilkan laba. Jumlah laba yang dihasilkan dapat digunakan sebagai alat

ukur efektifitas perusahaan. Sehingga Net Profit Margin (NPM) dapat digunakan

sebagai tolak ukur rasio profitabilitas. Karena net profit margin dapat mengukur

selisih antara laba bersih dengan penjualan atau pendapatan yang dihasilkan

perusahaan. Jika selisihnya tidak terlalu jauh, maka itu artinya perusahaan mampu

menekan biaya atau beban operasionalnya, termasuk strategi pengurangan efek

beban bunga dan pajaknya. Perusahaan dapat memaksimalkan labanya apabila

manajer keuangan mengetahui faktor-faktor yang berpengaruh besar terhadap

profitabilitas perusahaan. Sehingga digunakan rasio likuiditas dan rasio

solvabilitas untuk mengatasi faktor-faktor yang berpengaruh terhadap

profitabilitas perusahaan.

Dalam pengelolaan aset, perusahaan memerlukan perhatian yang lebih

terhadap pengelolaan modal kerjanya agar lebih efisien. Dalam penentuan

kebijakan modal kerja yang efisien, perusahaan dihadapkan pada masalah adanya

4

pertukaran (Trade Off) antara faktor likuiditas dan profitabilitas (Van Horne,

1998). Hal ini menunjukan hubungan rasio likuiditas dengan profitabilitas yang

dapat dilihat dari perbandingan rasio lancar (Current Ratio) dengan net profit

margin. Riyanto (2008) menyatakan bahwa likuiditas berhubungan dengan

masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya

yang segera harus dipenuhi. Jika likuiditas perusahaan meningkat maka

perusahaan tidak kesulitan dalam memenuhi kewajibannya (Khajar, 2013).

Namun nilai likuiditas yang terlalu tinggi juga berdampak kurang baik pada

earning power (kemampuan menghasilkan laba). Sehingga current ratio dapat

digunakan sebagai tolak ukur dalam penelitian ini. Karena current ratio dapat

digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendeknya dengan aktiva lancar yang tersedia.

Menurut Wibowo dan Wartini (2012) menyatakan bahwa Likuiditas (Current

Ratio) berpengaruh positif tidak signifikan terhadap profitabilitas perusahaan.

Menurut Dewi (2016) bahwa Likuiditas (Current Ratio) berpengaruh negatif tidak

signifikan terhadap profitabilitas. Menurut Soepardi (2014) bahwa variabel

Likuiditas (Current Ratio) berpengaruh positif signifikan terhadap profitabilitas.

Menurut Laura (2015) menyatakan bahwa Likuiditas (Current Ratio) berpengaruh

negatif tidak signifikan terhadap profitabilitas. Menurut Saleem dan Rehman

(2011) bahwa Likuiditas (Current Ratio) berpengaruh negatif tidak signifikan

terhadap profitabilitas. Menurut Notoatmojo (2018) bahwa Likuiditas (Current

Ratio) berpengaruh negatif tidak signifikan terhadap profitabilitas (Net Profit

Margin).

5

Selain pengelolaan aset, perusahaan juga dihadapkan dengan masalah

penentuan sumber dana untuk memenuhi kebutuhan dana perusahaan. Penentuan

sumber dana perusahaan dapat dari dalam perusahaan maupun dari luar

perusahaan. Jika melalui sumber dana perusahaan sendiri tidak bisa menghasilkan

profitabilitas yang cukup, maka perusahaan membutuhkan sumber dana dari luar

perusahaan agar kelangsungan kegiatan usahanya tetap berjalan. Salah satu

sumber pendanaan di luar perusahaan bisa didapat melalui utang. Pemenuhan

sumber dana melalui hutang (pinjaman) akan mempengaruhi tingkat leverage,

karena leverage merupakan rasio yang digunakan untuk mengukur seberapa jauh

perusahaan menggunakan hutang (Husnan, 2012).

Riyanto (2008) menyatakan bahwa penggunakan utang yang terlalu besar

melebihi aktiva akan berdampak pada penurunan kemampuan perusahaan dalam

menghasilkan laba, namun apabila utang dapat dikelola dengan baik dan

digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan

pengaruh positif yang berdampak pada peningkatan profitabilitas. Hal ini

menunjukan adanya hubungan antara rasio solvabilitas/leverage dengan rasio

profitabilitas. Jika perusahaan mampu membayar dan mengelola utangnya dengan

baik maka perusahaan dapat menghasilkan profit yang maksimal. Namun menurut

Husnan (2007) jika perusahaaan menggunakan lebih banyak utang dibandingkan

dengan sumber dana sendiri maka tingkat leverage/solvabilitas perusahaan akan

menurun karena beban bunga yang harus ditanggung meningkat, hal ini

berdampak pada menurunnya profitabilitas. Sehingga Debt to Assets Ratio (DAR)

merupakan ukuran yang pas untuk mewakili rasio solvabilitas untuk mengukur

6

kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset

perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Menurut Yusra (2016) bahwa rasio Solvabilitas yang di proxy oleh Debt to

Assets Ratio berpengaruh positif signifikan terhadap rasio profitabilitas. Menurut

Soepardi (2014) bahwa leverage/solvabilitas (Debt to Asset Ratio) berpengaruh

positif tidak signifikan terhadap profitabilitas. Menurut Nugroho (2012) bahwa

Solvabilitas (Debt to Asset Ratio) mempunyai pengaruh positif tidak signifikan

secara parsial terhadap profitabilitas. Menurut Khidmat dan Rehman (2014) rasio

Solvabilitas (Debt to Asset Ratio) mempunyai pengaruh negatif signifikan

terhadap profitabilitas. Menurut Dewi dan Wisadha (2015) bahwa leverage

berpengaruh negatif signifikan terhadap profitabilitas.

Dari penjelasan di atas maka penelitian ini dibuat dengan judul “Analisis

Pengaruh Rasio Likuiditas Dan Solvabilitas Terhadap Profitabilitas Bank

Badan Usaha Milik Negara Yang Terdaftar Di Bursa Efek Indonesia Tahun

2016-2018”.

7

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah pada penelitian ini

adalah :

1. Apakah ada pengaruh Rasio Likuiditas terhadap Profitabilitas pada Bank

BUMN yang terdaftar di BEI pada tahun 2016-2018?

2. Apakah ada pengaruh Rasio Solvabilitas terhadap Profitabilitas pada Bank

BUMN yang terdaftar di BEI pada tahun 2016-2018?

1.3 Batasan Penelitian

Penulis akan membatasi masalah analisis yang akan diteliti seperti yang

telah diuraikan pada masalah yang telah dicantumkan. Hal ini dimaksutkan guna

mendapatkan data yang lebih rinci dan spesifik dalam melakukan penelusuran dan

menganalisis mengenai analisis pengaruh Rasio Likuiditas dan Solvabilitas

terhadap Profitabilitas Bank BUMN yang terdaftar di BEI tahun 2016-2018.

1.4 Tujuan Penelitian

Berdasarkan perumusan masalah maka tujuan dari penelitian ini adalah :

1. Untuk menganalisis pengaruh Rasio Likuiditas terhadap Profitabilitas Bank

BUMN yang terdaftar di BEI pada tahun 2016-2018.

2. Untuk menganalis pengaruh Rasio Solvabilitas terhadap Profitabilitas Bank

BUMN yang terdaftar di BEI pada tahun 2016-2018.

8

1.5 Manfaat Penelitian

Manfaat dari penelitian ini diharapkan berguna untuk :

1. Manfaat Teoritis

Dilihat secara teoritis, penelitian ini diharapkan memberikan

pengetahuan dan wawasan secara personal serta memberikan kesempatan

dalam menerapkan teori-teori yang didapat selama kuliah dan dapat

membandingkan dengan kondisi yang nyata dan yang ada.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan

bagi para pembaca karya ilmiah di bidang keuangan dan dapat digunakan

sebagai solusi alternatif bagi para pemimpin perusahaan dalam menganalisa

kinerja keuangan dengan menggunakan rasio likuiditas dan solvabilitas

terhadap profitabilitas.

1.6 Sistematika Penulisan

Sistematika Penulisan dalam penelitian ini mencakup :

BAB I : Pendahuluan

Pada bab ini menyajikan latar belakang permasalahan, perumusan

masalah, batasan penelitian, tujuan penelitian, manfaat penelitian

dan sistematika penulisan.

9

BAB II: Kajian/Tinjauan pustaka

Bab ini menyajikan landasan teori, penelitian terdahulu yang

relevan dan hipotesis yang disajikan dengan teori–teori dari fakta

atau kasus yang sedang dibahas.

BAB III: Metodologi Penelitian

Bab ini menyajikan langkah – langkah penelitian yang dilakukan.

Dan penulis akan mengemukakan tentang jenis penelitian, tempat

dan waktu/jadwal penelitian.

BAB IV: Gambaran Umum Obyek Penelitian

Bab ini menyajikan sejarah obyek penelitian dan struktur

organisasi obyek penelitian.

BAB V: Hasil Penelitian

Bab ini menyajikan analisis data penelitian dan interpretasi data

pembahasan. Penulis juga melakukan kajian atau analisis terhadap

materi yang diangkat sesuai dengan judul yang disampaikan.

BAB VI: Penutup

Dalam bab ini menjelaskan kesimpulan yang diperoleh penulis

beserta saran-saran yang mungkin berguna sebagai masukan.

10

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

Setiap perusahaan yang menjalankan aktivitas bisnis tentu memiliki tujuan

yang ingin dicapai oleh pemilik dan pihak manajemen. Tujuan utama dari awal

berdirinya sebuah perusahaan yaitu untuk menghasilkan profit yang maksimal.

Yang kedua, pemilik perusahaan menginginkan usaha yang dijalankannya

memiliki umur yang panjang. Maka pihak manajemen harus mampu membuat

perencanaan yang tepat untuk mencapai tujuan perusahaan. Selain itu manajemen

harus mengawasi dan mengontrol kegiatan usahanya dengan cara memantau atau

menganalisa perkembangan usaha melalui laporan keuangan yang dibuat dalam

setiap periode.

2.1.1 Analisis Laporan Keuangan

Laporan keuangan disusun berdasarkan data yang relevan sesuai dengan

prosedur akutansi dan penilaian yang benar, maka akan terlihat kondisi keuangan

perusahaan yang sesungguhnya. Dengan mengetahui posisi keuangan maka akan

terlihat apakah perusahaan dapat mencapai target yang telah direncanakan

sebelumnya atau tidak. Selain itu hasil dari analisis laporan keuangan juga

memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan.

Sehingga manajemen dapat memperbaiki atau menutupi kelemahan tersebut dan

kekuatan yang dimiliki perusahaan dapat dipertahankan atau bisa ditingkatkan.

11

Dengan adanya kelemahan dan kekuatan yang dimiliki perusahaan maka akan

tergambar kinerja manajemen selama ini, sehingga pemilik perusahaan dan

manajemen dapat mengambil keputusan yang tepat tentang apa yang harus

dilakukan kedepannya.

Menurut Kasmir (2015:68) secara umum dikatakan bahwa tujuan dan

manfaat analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah

dicapai untuk beberapa periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan

saat ini

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

12

2.1.2 Rasio Keuangan

Dari hasil analisis laporan keuangan perusahaan, pemilik perusahaan dan

manajemen dapat menilai kinerja manajemen dalam periode tertentu. Sehingga

rasio keuangan dapat digunakan sebagai metode selanjutnya untuk mengevaluasi

kondisi keuangan dan kinerja perusahaan. Rasio keuangan adalah alat untuk

mengukur dan menganalisa kinerja perusahaan melalui data-data dari laporan

keuangan seperti laporan laba rugi, neraca, laporan arus kas dan perubahan modal.

Dari hasil rasio keuangan, akan terlihat kondisi kesehatan perusahaan dan

mengukur tingkat keberhasilan perusahaan. Hal tersebut yang akan mempengaruhi

keputusan perusahaan yang berupa investasi, pendanaan dan kebijakan deviden.

Menurut Weston dalam buku Kasmir (2015:106) bentuk-bentuk rasio

keuangan adalah sebagai berikut :

1. Rasio Likuiditas (Liquidity Ratio)

2. Rasio Solvabilitas (Leverage Ratio)

3. Rasio Aktivity (Activity Ratio)

4. Rasio Profitabilitas (Profitability Ratio)

5. Rasio Pertumbuhan (Growth Ratio)

6. Rasio Penilaian (Valuation Ratio)

Bentuk-bentuk rasio di atas memiliki tujuan , kegunaan dan pengertian

berbeda yang berpengaruh bagi pengambilan keputusan. Untuk mengukur kinerja

perusahaan yang baik, tidak hanya dilihat dari besar labanya saja. Hal ini dapat

dilihat juga dari kemampuan perusahaan dalam menggunakan aset dan dana yang

13

dimiliki untuk memenuhi kewajiban perusahaan selama beroperasi namun tetap

menghasilkan laba yang maksimal. Sehingga rasio yang biasa digunakan untuk

mengukur kinerja perusahaan yaitu Rasio Likuiditas, Rasio Solvabilitas dan Rasio

Profitabilitas.

2.1.3 Rasio Profitabilitas

Menurut Hanafi, M.B.A. dan Halim, M.B.A. (2016:81) rasio profitabilitas

adalah rasio untuk mengukur kemampuan perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, aset dan modal saham yang tertentu.

Menurut Kasmir (2015:196) rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan.

Menurut Hery (2017:192) rasio profitabilitas adalah rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktifitas

bisnisnya.

Menurut Kasmir (2015:197-198) tujuan penggunaan rasio profitabilitas bagi

perusahaan maupun bagi pihak luar perusahaan, yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu

periode tertentu

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang

3. Untuk menilai perkembangan laba dari waktu ke waktu

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri

14

Selain itu rasio profitabilitas diperlukan untuk pencatatan transaksi keuangan,

yang biasanya dinilai oleh investor dan kreditur (Bank) untuk menilai jumlah laba

investasi yang akan diperoleh oleh investor dan besaran laba perusahaan untuk

menilai kemampuan perusahaan membayar utang kepada kreditur berdasarkan

tingkat pemakaian aset dan sumber daya lainnya, sehingga terlihat tingkat

efisiensi perusahaan.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis

profitabiltas yang dapat digunakan. Masing-masing jenis rasio profitabilitas

digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu

periode tertentu atau untuk beberapa periode. Menurut Sudana (2011:22) cara

untuk mengukur profitabilitas perusahaan adalah sebagai berikut:

1. Return On Assets (ROA)

2. Return On Equity (ROE)

3. Profit Margin Ratio

4. Basic Earning Power

Adapun penjelasannya adalah sebagai berikut :

1. Return On Assets (ROA)

ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh

aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi

pihak manajemen untuk mengevalueasi efektivitas dan efisiensi manajemen

perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA,

berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain

15

dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan

sebaliknya. ROA dapat dihitung dengan menggunakan rumus sebagai berikut :

Return On Asset (ROA) = Laba Bersih : Total Aset

Semakin tinggi hasil pengembalian aset berarti semakin tinggi pula jumlah

laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Sebaliknya, semakin rendah hasil pengembalian atas aset berati semakin rendah

jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam

total aset.

2. Return On Equity (ROE)

ROE menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah

pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini

penting bagi pemegang saham untuk mengetahui efektivitas dan efisiensi

pengolahan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang

dilakukan oleh pihak manajemen perusahaan. ROE dapat dihitung dengan

menggunakan rumus sebagai berikut:

Return On Equity (ROE) = Earning After Tax : Total Equity

3. Profit Margin Ratio

Profit margin ratio mengukur kemampuan perusahaan untuk menghasilkan

laba dengan menggunakan penjualan yang dicapai perusahaan. Semakin tinggi

16

rasio menunjukkan bahwa perusahaan semakin efisien dalam menjalankan

operasinya. Profit margin ratio dibedakan menjadi :

a. Net Profit Margin (NPM)

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba bersih

dari penjualan yang dilakukan perusahaan. Rasio ini mencerminkan efisiensi

seluruh bagian, yaitu produksi, personalia, pemasaran, dan keuangan yang ada

dalam perusahaan. NPM dapat dihitung dengan menggunakan rumus sebagai

berikut :

Net Profit Margin = Earning After Tax : Sales

b. Operating Profit Margin (OPM)

Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan

pajak dengan penjualan yang dicapai perusahaan. Rasio ini menunjukkan efisiensi

bagian produksi, personalia, serta pemasaran dalam menghasilkan laba. OPM

dapat dihitung dengan menggunakan rumus sebagai berikut :

Operating Profit Margin = Earning Before Interest And Tax : Sales

c. Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor

dengan penjualan yang dilakukan perusahaan. Rasio ini menggambarkan efisiensi

yang dicapai oleh bagian produksi. GPM dapat dihitung dengan menggunakan

rumus sebagai berikut :

17

Gross Profit Margin = Gross Profit : Sales

4. Basic Earning Power

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba

sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki

perusahaan. Dengan kata lain rasio ini mencerminkan efektivitas dan efisiensi

pengelolaan seluruh investasi yang telah dilakukan oleh perusahaan. Semakin

tinggi rasio ini berarti semakin efektif dan efisien pengelolaan seluruh aktiva yang

dimiliki perusahaan untuk menghasilkan laba sebelum bunga dan pajak. Rasio ini

dapat dihitung dengan menggunakan rumus sebagai berikut :

Gross Profit Margin = Earning Before Interest And Tax : Total Assets

Metode pengukuran profitabilitas yang digunakan oleh peneliti dalam

penelitian ini adalah Net Profit Margin (NPM). Dengan alasan bahwa net profit

margin dapat mengukur sejauh mana selisih antara laba bersih dengan penjualan

atau pendapatan yang dihasilkan. Jika selisihnya tidak terlalu jauh, maka itu

artinya perusahaan mampu menekan biaya atau beban operasionalnya, termasuk

strategi pengurangan efek beban bunga dan pajaknya. Hal ini mempengaruhi

investor dalam memprediksi laba dan memprediksi resiko dalam investasi

sehingga akan memberikan dampak pada kepercayaan investor terhadap

perusahaan.

18

2.1.4 Rasio Likuiditas

Menurut Riyanto (2009:25) masalah likuiditas adalah berhubungan dengan

masalah kemampuan sesuatu perusahaan untuk memenuhi kewajiban finansialnya

yang segera harus dipenuhi.

Menurut Hanafi, M.B.A. dan Halim, M.B.A. (2016:75) rasio likuiditas adalah

mengukur kemampuan likuiditas jangka pendek suatu perusahaan dengan melihat

aktiva lancar perusahaan relatif terhadap utang lancarnya (utang dalam hal ini

merupakan kewajiban perusahaan).

Menurut Gill dalam buku Kasmir (2015:130) rasio likuiditas mengukur

jumlah kas atau jumlah investasi yang dapat dikonversikan atau diubah menjadi

kas untuk membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang

sudah jatuh tempo.

Menurut Weston dalam buku Kasmir (2015:129) menyebutkan bahwa rasio

likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka pendek.

Dalam menghitung kemampuan likuiditas memerlukan komponen-komponen

dalam balance sheet yaitu asset lancar, asset tetap, kewajiban lancar, kewajiban

tidak lancar.

Berikut ini adalah tujuan dan manfaat yang dapat dipetik dari hasil rasio

likuiditas menurut Kasmir (2015:132-133) :

19

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

yang segera jatuh tempo pada saat ditagih

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek

dengan aktiva lancar secara keseluruhan

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek

dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan

modal kerja perusahaan

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan

perencanaan kas dan utang

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu

dengan membandingkannya untuk beberapa periode

8. Untuk melihat kelemahan yang dimiliki perusahaan dari masing-masing

komponen yang ada di aktivs lancar dan utang lancar

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya,

dengan melihat rasio likuiditas yang ada pada saat ini.

Dalam praktiknya, untuk mengukur rasio keuangan secara lengkap, dapat

menggunakan jenis-jenis rasio likuiditas yang ada. Menurut Kasmir (2015:134)

jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur

kemampuan, yaitu :

20

1. Rasio Lancar (Current Ratio)

2. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

3. Rasio Kas (Cash Ratio)

4. Rasio Perputaran Kas

5. Inventory to Net Working Capital

Adapun penjelasannya sebagai berikut :

1. Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain,

seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka

pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai

bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Aktiva lancar (current assets) merupakan harta perusahaan yang dapat

dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva

lancar meliputi kas, bank, surat-surat berharga, piutang, sediaan, biaya dibayar di

muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan

aktiva lancar lainnya.

Utang lancar (current liabilities) merupakan kewajiban perusahaan jangka

pendek (maksimal satu tahun). Artinya, utang ini harus segera dilunasi dalam

waktu paling lama satu tahun. Komponen utang lancar terdiri dari utang dagang,

utang bank satu tahun, utang wesel, utang gaji, utang pajak, utang dividen, biaya

21

diterima di muka, utang jangka panjang yang sudah hampir jatuh tempo, serta

utang jangka pendek lainnya.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil

pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini

dapat saja terjadi karena kas tidak digunakan sebaik mungkin.

Rumus untuk mencari rasio lancar atau current ratio adalah sebagai berikut :

Rasio Lancar = Aktiva Lancar (Current Asset) : Utang Lancar (Current

Liabilities)

2. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio

merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau

membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva

lancar tanpa memperhitungkan nilai kesediaan (inventory). Artinya nilai kesediaan

kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan

karena kesediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan,

apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya

dibandingkan dengan aktiva lancar lainnya.

Rumus untuk mencari rasio cepat (quick ratio) dapat digunakan sebagai

berikut :

22

Quick Ratio = (Current Assets – Inventory) : Total Kewajiban Lancar

3. Rasio Kas (Cash Ratio)

Di samping kedua rasio yang sudah dibahas di atas, terkadang perusahaan juga

ingin mengukur seberapa besar uang yang benar benar siap digunakan untuk

membayar utangnya. Artinya dalam hal ini perusahaan tidak perlu menunggu

untuk menjual atau menagih utang lancar lainnya yaitu dengan menggunakan

rasio lancar.

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang

kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas

seperti rekening giro atau tabungan di Bank (yang dapat ditarik setiap saat). Dapat

dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan

untuk membayar utang-utang jangka pendeknya.

Rumus untuk mencari rasio kas atau cash ratio dapat digunakan sebagai

berikut :

Cash Ratio = Cash Equivalent : Current Liabilities

4. Rasio Perputaran Kas

Menurut Gill dalam buku Kasmir (2015:140) rasio perputaran kas (cash turn

over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang

dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini

23

digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan

(utang) dan biaya-biaya yang berkaitan dengan penjualan.

Untuk mencari modal kerja, kurangi aktiva lancar terhadap utang lancar.

Modal kerja dalam pengertian ini dikatakan sebagai modal kerja bersih yang

dimiliki perusahaan.

Hasil perhitungan rasio perputaran kas dapat diartikan sebagai berikut :

a. Apabila rasio perputaran kas tinggi, hal ini berhubungan dengan ketidak-

mampuan perusahaan dalam membayar tagihannya.

b. Sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas yang

tertanam pada aktiva yang sulit dicairkan dalam waktu singkat sehingga

perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Rumus untuk mencari rasio perputaran kas dapat digunakan sebagai berikut :

Rasio Perputaran Kas = Penjualan Bersih : Modal Kerja Bersih

5. Inventory To Net Working Capital

Inventory to Net Working Capital merupakan rasio yang digunakan untuk

mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal

kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva

lancar dengan utang lancar.

24

Rumusan untuk mencari inventory to net working capital dapat digunakan

sebagai berikut :

Inventory to NWC = Inventory : (Current Assets – Current Liabilities)

Metode pengukuran Likuiditas yang digunakan oleh peneliti dalam penelitian

ini adalah Current Ratio. Karena current ratio dapat digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan

aktiva lancar yang tersedia. Semakin besar perbandingan aktiva lancar dengan

utang lancar maka artinya semakin tinggi pula kemampuan perusahaan dalam

menutupi kewajiban utang lancarnya.

2.1.5 Rasio Solvabilitas

Menurut Kasmir (2015:151) rasio solvabilitas atau leverage ratio merupakan

rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

dengan utang.

Menurut Hanafi, M.B.A. dan Halim, M.B.A. (2016:79) rasio solvabilitas

adalah mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka

panjangnya.

Menurut Riyanto (2009:32) rasio solvabilitas adalah kemampuan suatu

perusahaan untuk membayar semua utang-utangnya (baik jangka pendek, maupun

jangka panjang).

25

Untuk menjalankan operasinya setiap perusahaan memiliki berbagai

kebutuhan, terutama yang berkaitan dengan dana agar perusahaan dapat berjalan

sebagaimana mestinya. Dana selalu dibutuhkan untuk menutupi seluruh atau

sebagian dari biaya yang diperlukan, baik dana jangka pendek maupun jangka

panjang. Dana juga dibutuhkan untuk melakukan ekspansi atau perluasan usaha

atau investasi baru. Artinya didalam perusahaan harus selalu tersedia dana dalam

jumlah tertentu sehingga tersedia pada saat dibutuhkan.

Sumber-sumber dana secara garis besar dapat diperoleh dari modal sendiri dan

pinjaman (Bank atau lembaga keuangan lainnya). Besarnya penggunaan masing-

masing sumber dana harus dipertimbangkan agar tidak membebani perusahaan,

baik jangka pendek maupun jangka panjang. Dengan kata lain, penggunaan dana

yang bersumber dari pinjaman harus dibatasi. Kombinasi dari penggunaan dana

dikenal dengan nama rasio penggunaan dana pinjaman atau utang atau dikenal

dengan nama rasio solvabilitas atau leverage ratio.

Menurut Fred Weston (2004) rasio solvabilitas memiliki beberapa implikasi

berikut :

a. Kreditor mengharapkan ekuitas (dana yang disediakan pemilik) sebagai

margin keamanan. Artinya jika pemilik memiliki dana yang kecil sebagai

modal, risiko bisnis terbesar akan ditanggung oleh kreditor

b. Dengan pengadaan dana melalui utang, pemilik memperoleh manfaat, berupa

tetap dipertahankannya penguasaan atau pengendalian perusahaan

26

c. Bila perusahaan mendapat penghasilan lebih dari dana yang dipinjamkannya

dibanding dengan bunga yang harus dibayarnya, pengembalian kepada

pemilik diperbesar

Pengukuran rasio solvabilitas atau leverage ratio, dilakukan melalui dua

pendekatan, yaitu :

1. Mengukur rasio-rasio neraca dan sejauh mana pinjaman digunakan untuk

permodalan

2. Melalukan pendekatan rasio-rasio laba rugi

Adapun beberapa tujuan perusahaan dengan menggunakan rasio solvabilitas

menurut Kasmir (2015:153) yaitu :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya

(kreditor)

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang

bersifat tetap (seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap

dengan modal

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri

yang dijadikan jaminan utang jangka panjang

27

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian

kalinya modal sendiri yang dimiliki

Sementara itu, manfaat rasio solvabilitas atau leverage ratio menurut Kasmir

(2015;154) adalah :

1. Untuk menganalisa kemampuan posisi perusahaan terhadap kewajiban kepada

pihak lainnya

2. Untuk menganalisa kemampuan perusahaan memenuhi kewajiban yang

bersifat tetap (seperti angsuran punjaman termasuk bunga)

3. Untuk menganalisa keseimbangan anatara nilai aktiva khususnya aktiva tetap

dengan modal

4. Untuk menganalisa seberapa besar aktiva perusahaan dibiayai oleh utang

5. Untuk menganalisa seberapa besar utang perusahaan berpengaruh terhadap

pengelolaan aktiva

6. Untuk menganalisa atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang

7. Untuk menganalisa berapa dana pinjaman yang segera akan ditagih ada

terdapat sekian kalinya modal sendiri

Biasanya penggunaan rasio solvabilitas atau leverage disesuaikan dengan

tujuan perusahaan. Dalam praktiknya, terdapat beberapa jenis rasio solvabilitas

yang sering digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio

solvabilitas menurut Kasmir (2015:155) antara lain :

1. Debt to Asset Ratio (Debt Ratio)

28

2. Debt to Equity Ratio

3. Long Term Debt to Equity Ratio

4. Times Interest Earned

5. Fixed Charge Coverage

Adapun penjelasannya sebagai berikut :

1. Debt to Asset Ratio (Debt Ratio)

Debt Ratio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa

besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan

berpengaruh terhadap pengelolaan aktiva.

Rumusan untuk mencari debt ratio dapat digunakan sebagai berikut :

Debt to Asset Ratio = Total Debt : Total Aset

2. Debt to Equity Ratio

Rasio ini memaparkan porsi yang relatif antara ekuitas dan utang yang dipakai

untuk membiayai aset perusahaan. Debt to Equity Ratio (DER) membandingkan

antara total kewajiban (liabilities) dengan ekuitas (equity). Utang tidak boleh lebih

besar dari modal supaya beban perusahaan tidak bertambah. Tingkat rasio yang

rendah berarti kondisi perusahaan semakin baik karena porsi utang terhadap

modal semakin kecil. Perhitungan rasio ini bertujuan untuk mengetahui seberapa

29

besar bagian dari modal (termasuk pengertian modal dan jenis jenis modal yang

menjadi jaminan utang lancar).

Rumus Debt to Equity Ratio (Debt Ratio) sebagai berikut :

Debt to Equity Ratio (DER) = Total Utang : Ekuitas (Modal) x 100%

3. Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara utang jangka panjang

dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan

cara membandingkan antara utang jangka panjang dengan modal sendiri yang

disediakan oleh perusahaan.

Rumus untuk mencari long term debt to equity ratio adalah :

LTDtER = Long term debt : Equity

4. Times Interest Earned

Menurut Weston dalam buku Kasmir (2015:160) Times Interest Earned

merupakan rasio untuk mencari jumlah kaki perolehan bunga. Rasio ini diartikan

oleh Horne dalam buku Kasmir (2015:160) juga sebagai kemampuan perusahaan

untuk membayar biaya bunga , sama seperti coverage ratio.

Berikut ini rumus Times Interest Earned Ratio :

30

Times Interest Earned Ratio = Laba sebelum Pajak dan bunga :

Beban Bunga x 100%

5. Fixed Charge Coverage

Fixed charge coverage atau lingkup biaya tetap merupakan rasio yang

menyerupai times interest earned ratio. Perbedaannya adalah rasio ini dilakukan

apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva

berdasarkan kontrak sewa (lease contract).

Adapun secara matematis, atau rumusnya :

FCC = (EBIT + Biaya Sewa) : (Bunga + Biaya Sewa)

Metode pengukuran Solvabilitas yang digunakan dalam penelitian ini adalah

Debt to Asset Ratio.

2.2 Penelitian Terdahulu

Kajian penelitian terdahulu dalam penelitian ini antara lain dilakukan oleh :

1. Agus Wibowo dan Sri Wartini (2012) melakukan penilitian yang berjudul

“Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas

Pada Perusahaan Manufaktur Di BEI” yang telah dipublikasikan pada Jurnal

Dinamika Manajemen Vol. 3, No. 1, 2012, pp: 49-58. Metode analisis data

31

yang digunakan pada penelitian ini yaitu metode Regresi Linier Berganda.

Berdasarkan hasil uji hipotesis diketahui bahwa likuiditas diproxy Current

Ratio berpengaruh positif tidak signifikan terhadap profitabilitas karena

pengelolaan aktiva lancar pada perusahaan manufaktur kurang optimal

sehingga masih ada aktiva yang menganggur. Sedangkan hasil uji hipotesis

antara leverage dan profitabilitas yaitu leverage yang berpengaruh positif

tidak signifikan terhadap profitabilitas karena perusahaan manufaktur tidak

bergantung pada dana pinjaman atau utang dalam memenuhi sumber dananya.

Kesimpulannya sebagian besar perusahaan manufaktur yang terdaftar di BEI

menggunakan sumber dananya dari dalam perusahaan daripada dana

pinjaman, sehingga besar kecilnya jumlah pinjaman yang dimiliki oleh

perusahaan tidak akan berpengaruh pada besar kecilnya profitabilitas yang

diperoleh perusahaan.

2. Dian Marsita Dewi (2016) melakukan penilitian yang berjudul “Pengaruh

Likuiditas, Leverage, Ukuran Perusahaan Terhadap Kebijakan Dividen Tunai

Dengan Profitabilitas Sebagai Variabel Intervening Pada Periode Tahun

2012-2014” yang dipublikasikan pada Jurnal Bisnis dan Ekonomi Vol. 23,

No. 1, 2016. Metode pengumpulan data yang digunakan terutama dengan cara

studi dokumenter dari Indonesian Capital Market Directory ( ICMD ) untuk

tahun 2012-2014. Metode analisis yang digunakan terdiri dari yaitu analisis

statistik deskriptif, uji asumsi klasik dan uji hipotesis dengan α = 5%. Analisis

data menggunakan path analysis. Kesimpulan dari hasil penelitian bahwa

likuiditas yang diproxy oleh Current Ratio mempunyai pengaruh negatif tidak

32

signifikan terhadap profitabilitas. Hal ini berarti ada kecenderungan bahwa

perusahaan yang memiliki likuiditas rendah dan profit yang tinggi lebih

memilih menahan laba dan mencari peluang untuk investasi dari pada

membagikan dividen. Sedangkan leverage yang mempunyai pengaruh negatif

signifikan terhadap profitabilitas. Hal ini berarti tingginya tingkat hutang

meng akibatkan menurunnya tingkat keuntungan yang disebabkan sebagian

keuntungan di alokasikan untuk membayar utang.

3. Eddy Mulyadi Soepardi (2014) melakukan penelitian yang berjudul “Analisis

Likuiditas dan Leverage Terhadap Profitabilitas Perusahaan Yang Terdaftar

Di Bursa Efek Indonesia” yang dipublikasikan pada Jurnal Magister

Manajemen (MAGMA) Vol. 1, No. 1, 2014, ISSN : 2252-6145. Metode

penelitian yang digunakan dalam penyusunan makalah ini adalah metode

penelitian explanatory survey. Jenis data yang diteliti adalah data kuantitatif,

penelitian ini menggunakan data sekunder. Peneliti ini menghasilkan

kesimpulan secara parsial variabel likuiditas (Current ratio) berpengaruh

positif signifikan terhadap profitabilitas. Sedangkan secara parsial variabel

leverage (Debt to Asset Ratio) berpengaruh positif tidak signifikan terhadap

profitabilitas.

4. Maria Laura (2015) melakukan penelitian yang berjudul “Analisis Likuiditas

Dan Leverage Terhadap Profitabilitas Pada Perusahaan PT FAST FOOD

INDONESIA Tbk. Yang Terdaftar Di Bursa Efek Indonesia” yang

dipublikasikan pada Jurnal Akutansi (Financial) Vol. 1, No 2, 2015, P-ISSN :

2502-4574. Penelitian ini menghasilkan kesimpulan secara analisis linear

33

berganda menunjukan hasil likuiditas (Current Ratio) berpengaruh negatif

tidak signifiksan terhadap profitabilitas. Sedangkan leverage berpengaruh

negatif signifikan terhadap profitabilitas.

5. Qasim Saleem & Ramiz Ur Rehman (2011) melakukan penelitian yang

berjudul “Pengaruh Rasio Likuiditas Terhadap Profitabilitas (Studi Kasus

Perusahaan Minyak dan Gas Pakistan Tahun 2004-2009)” yang

dipublikasikan pada Jurnal Interdisiplin Penelitian Dalam Bisnis Vol. 1, No. 7,

2011, pp. 95-98. Penelitian ini menghasilkan kesimpulan bahwa Likuiditas

(Current Ratio) mempunyai pengaruh negatif tidak signifikan terhadap

Profitabilitas.

6. M Iqbal Notoatmojo (2018) melakukan penelitian yang berjudul “Analisis

Dampak Likuiditas Terhadap Profitabilitas Pada Bank Umum Syariah Di

Indonesia Periode 2010-2016” yang dipublikasikan pada Jurnal Ekonomi

Syariah Vol. 6, No. 2, 2018, 19-41. Penelitian menghasilkan kesimpulan

bahwa Likuiditas (Current Ratio) mempunyai pengaruh negatif tidak

signifikan terhadap Profitabilitas (Net Profit Margin).

7. Setyo Budi Nugroho (2012) melakukan penelitian yang berjudul “Analisis

Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap

Profitabilitas (Studi Kasus pada PT. Telekomunikasi Indonesia, Tbk 2006-

2010)” yang dipublikasikan pada Jurnal Ilmu Administrasi Bisnis Vol. 1, No.

1, 2012. Tipe penelitian yang digunakan adalah kuantitatif eksplanatori.

Metode analisis data yang digunakan uji asumsi klasik, uji linier berganda, uji

f dan uji t. Penelitian ini menghasilkan kesimpulan bahwa likuiditas (Current

34

Ratio) berpengaruh positif tidak signifikan terhadap profitabilitas. Sedangkan

solvabilitas (Debt to Asset Ratio) berpengaruh positif tidak signifikan terhadap

profitabilitas.

8. Irdha Yusra (2016) melakukan penelitian yang berjudul “Kemampuan Rasio

Likuiditas Dan Solvabilitas Dalam Memprediksi Laba Perusahaan : Studi

Empiris Pada Perusahaan Telekomunikasi Yang Terdaftar Di Birsa Efek

Indonesia 2007-2014” yang dipublikasikan pada Jurnal Benefita Vol.1, No. 1,

2016, 15-23. Jenis penelitian ini adalah penelitian kuantitatif. Alat yang

digunakan dalam penelitian ini adalah multiple regression analysis. Penelitian

ini memberikan kesimpulan dari hasil studi empiris menunjukkan bahwa

Rasio Likuiditas mempunyai pengaruh positif tidak signifikan terhadap

profitabilitas. Hasil analisis statistik juga menemukan bahwa rasio solvabilitas

yang diproxy oleh Debt to Assets Ratio berpengaruh positif signifikan

terhadap rasio profitabilitas.

9. Waqas Bin Khidmat dan Mobeen Ur Rehman (2014) melakukan penelitian

yang berjudul “Pengaruh Rasio Likuiditas Dan Solvabilitas Terhadap

Profitabilitas Sektor Kimia Pakistan Tahun 2001-2009” yang dipublikasikan

pada Jurnal Inovasi Manajemen Ekonomi Vol. 6, No. 3, 2014, ISSN : 1804-

1299. Penelitian ini menghasilkan kesimpulan bahwa likuiditas yang diproxy

oleh Current Ratio memiliki pengaruh positif signifikan terhadap

profitabilitas. Sedangkan rasio solvabilitas yang diproxy oleh Debt to Asset

Ratio memiliki pengaruh negatif signifikan terhadap profitabilitas.

35

10. Nyoman Triana Dewi dan Gede Suparta Wisadha (2015) melakukan penelitian

yang berjudul “Pengaruh Kualitas Aktiva Produktif, CAR, Leverage Dan LDR

Pada Profitabilitas Bank 2008-2012” yang dipublikasikan pada Jurnal

Akutansi Vol.12, No.2, 2015, 295. Penelitian ini menghasilkan kesimpulan

bahwa leverage memiliki pengaruh negatif signifikan terhadap profitabilitas.

2.3 Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, landasan teori dan kerangka

pemikiran dapat diajukan hipotesis sebagai berikut :

Hipotesis pertama : ditetapkan bahwa semakin baik likuiditas akan berpengaruh

terhadap terhadap profitabilitas pada Bank BUMN yang terdaftar di Bursa Efek

Indonesia, dimana hipotesa ini didukung oleh kajian teori dan hasil kesimpulan

penelitian sebagai berikut :

1. Agus Wibowo dan Sri Wartini (2012) melakukan penelitian yang berjudul

“Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas

Pada Perusahaan Manufaktur Di Bursa Efek Indonesia” yang dipublikasikan

pada Jurnal Dinamika Manajemen Vol. 3, No. 1, 2012, pp: 49-58. Penelitian

ini menghasilkan kesimpulan bahwa variabel Likuiditas (Current Ratio)

berpengaruh positif tidak signifikan terhadap profitabilitas.

2. Eddy Mulyadi Soepardi (2014) melakukan penelitian yang berjudul “Analisis

Likuiditas dan Solvabilitas Terhadap Profitabilitas Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia 2010-2015” yang

dipublikasikan pada Jurnal Magister Manajemen Vol.1, No.1, 2014, ISSN :

36

2252-6145. Penelitian ini menghasilkan kesimpulan bahwa variabel likuiditas

(Current Ratio ) berpengaruh positif signifikan terhadap profitabilitas.

3. Setyo Budi Nugroho (2012) melakukan penelitian yang berjudul “Analisis

Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap

Profitabilitas (Studi Kasus Pada PT.Telekomunikasi Indonesia, Tbk 2006-

2010)” yang dipublikasikan pada Jurnal Ilmu Administrasi Bisnis Vol. 1, No.

1, 2012. Penelitian ini menghasilkan kesimpulan bahwa variabel likuiditas

(Current Ratio) berpengaruh positif tidak signifikan terhadap profitabilitas.

4. Irdha Yusra (2016) melakukan penelitian yang berjudul “Kemampuan Rasio

Likuiditas Dan Solvabilitas Dalam Memprediksi Laba Perusahaan (Studi

Empiris Pada Perusahaan telekomunikasi Yang Terdaftar Di Bursa Efek

Indonesia 2007-2014)” yang dipublikasikan pada Jurnal Benefita Vol. 1, No.

1, 2016, 15-23. Penelitian ini menghasilkan kesimpulan bahwa rasio likuiditas

berpengaruh positif tidak signifikan terhadap rasio profitabilitas.

5. Waqas Bin Khidmat dan Mobeen Ur Rehman (2014) melakukan penelitian

berjudul “Pengaruh Rasio Likuiditas dan Solvabilitas Terhadap Profitabilitas

Sektor Kimia Pakistan Tahun 2001-2009” yang dipublikasikan pada Jurnal

Inovasi Manajemen Ekonomi Vol. 6, No. 3, 2014, ISSN : 1804-1299.

Penelitian ini menghasilkan kesimpulan bahwa likuiditas (Current Ratio)

memiliki pengaruh positif signifikan terhadap profitabilitas.

6. M. Iqbal Notoatmojo (2018) melakukan penelitian berjudul “Analisis Dampak

Likuiditas Terhadap Profitabilitas Pada Bank Umum Syariah Di Indonesia

Periode 2010-2016” yang dipublikasikan pada Jurnal Ekonomi Syariah Vol.6,

37

No.2, 2018, 19-41. Penelitian ini menghasilkan kesimpulan bahwa likuiditas

(Current Ratio) memiliki pengaruh negative tidak signifikan terhadap

profitabilitas (Net Profit margin).

Hipotesis kedua : ditetapkan bahwa semakin baik solvabilitas akan berpengaruh

terhadap profitabilitas pada Bank BUMN yang terdaftar di Bursa Efek Indonesia,

dimana hipotesa ini didukung oleh kajian teori dan hasil kesimpulan penelitian

sebagai berikut :

1 Agus Wibowo dan Sri Wartini (2012) melakukan penelitian yang berjudul

“Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas

Pada Perusahaan Manufaktur Di Bursa Efek Indonesia” yang dipublikasikan

pada Jurnal Dinamika Manajemen Vol. 3, No. 1, 2012, pp: 49-58. Penelitian

ini menghasilkan kesimpulan bahwa rasio leverage/solvabilitas berpengaruh

positif tidak signifikan terhadap rasio profitabilitas.

2 Eddy Mulyadi Soepardi (2014) melakukan penelitian berjudul “Analisis

Likuiditas Dan Leverage Terhadap Profitabilitas Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia 2010-2015” yang

dipublikasikan pada Jurnal Magister Manajemen Vol.1, No.1, 2014, ISSN :

2252-6145. Penelitian ini menunjukkan bahwa variabel leverage/solvabilitas

(Debt to Assets Ratio) berpengaruh positif signifikan terhadap profitabilitas.

3 Setyo Budi Nugroho (2012) melakukan penelitian yang berjudul “Analisis

Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap

Profitabilitas (Studi Kasus Pada PT.Telekomunikasi Indonesia, Tbk 2006-

38

2010)” yang dipublikasikan pada Jurnal Ilmu Administrasi Bisnis Vol. 1, No.

1, 2012. Penelitian ini menghasilkan kesimpulan bahwa variabel solvabilitas

(Debt to Asset Ratio) berpengaruh positif tidak signifikan terhadap

profitabilitas.

4 Irdha Yusra (2016) melakukan penelitian yang berjudul “Kemampuan Rasio

Likuiditas Dan Solvabilitas Dalam Memprediksi Laba Perusahaan : Studi

Empiris Pada Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek

Indonesia 2007-2014” yang dipublikasikan pada Jurnal Benefita Vol.1, No. 1,

2016, 15-23. Penelitian ini menunjukkan bahwa rasio solvabilitas yang

diproxy oleh Debt to Assets Ratio berpengaruh positif signifikan terhadap

rasio profitabilitas.

5 Nyoman Triana Dewi dan Gede Suparta Wisadha (2015) melakukan

penelitian yang berjudul “Pengaruh Kualitas Aktiva Produktif, CAR,

Leverage Dan LDR Pada Profitabilitas Bank 2008-2012” yang

dipublikasikan pada Jurnal Akutansi Vol.12, No.2, 2015, 295. Penelitian ini

menghasilkan kesimpulan bahwa Leverage memiliki pengaruh negatif

signifikan terhadap profitabilitas.

39

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif. Penelitian kuantitatif

digunakan untuk menjawab permasalahan melalui teknik pengukuran yang cermat

terhadap variabel-variabel tertentu, sehingga menghasilkan simpulan-simpulan

yang dapat terlepas dari konteks waktu dan situasi serta jenis data yang

dikumpulkan terutama data kuantitatif. Penelitian ini bertujuan untuk menguji

pengaruh rasio likuiditas dan solvabilitas terhadap profitabilitas bank BUMN

yang terdaftar di Bursa Efek Indonesia tahun 2016-2018.

3.2 Tempat Dan Waktu Penelitian

Adapun jadwal penelitian sebagai berikut :

Tabel 3.2

Jadwal Penelitian

No Uraian Kegiatan Periode Bulan Maret sd Agustus 2019

Maret April Mei Juni Juli Agustus

1. Observasi

2. Menyusun Proposal

3. Bimbingan Proposal

4. Bimbingan Skripsi

5. Penelitian

6. Mengumpulkan Data

7. Menganalisis Data

8. Ujian Skripsi

40

3.3 Kerangka Konsep/Pemikiran

3.3.1 Desain Penelitian

Adapun kerangka konsep penelitian sebagai berikut :

Gambar 3.3.1

Kerangka Konsep

Agus Wibowo dan Sri Wartini, Jurnal Dinamika

Manajemen Vol. 3, No. 1, 2012, pp: 49-58.

H1

M. Iqbal Notoatmojo, Jurnal Ekonomi Syariah

Vol.6, No.2, 2018, 19-41.

H2

Rasio Solvabilitas

Debt to Assets Ratio

X2

Irdha Yusra, Jurnal Benefita Vol.1, No. 1, 2016, 15-23.

Keterangan :

Y : Variabel Dependen yaitu Profitabilitas

Rasio Likuiditas

Current Ratio

X1

Profitabilitas

Net Profit Margin

(Y)

41

X1 : Variabel Independen yang pertama yaitu Likuiditas

X2 : Variabel Independen yang ke dua yaitu Solvabilitas

H1 = X1 → Y :

Agus Wibowo dan Sri Wartini, Jurnal Dinamika Manajemen Vol. 3, No. 1, 2012,

pp: 49-58

Dian Marsita Dewi, Jurnal Bisnis dan Ekonomi Vol. 23, No. 1, 2016

Maria Laura, Jurnal Financial Vol. 1, No 2, 2015

Qasim Saleem & Ramiz Ur Rehman, Jurnal Penelitian Dalam Bisnis Vol. 1, No.

7, 2011 pp.95-98

M. Iqbal Notoatmojo, Jurnal Ekonomi Syariah Vol.6, No.2, 2018, 19-41.

H2 = X2 → Y :

Irdha Yusra, Jurnal Benefita Vol.1, No. 1, 2016, 15-23

Eddy Mulyadi Soepardi, Jurnal Magister Manajemen (MAGMA) Vol. 1, No. 1,

2014, ISSN : 2252-6145

Setyo Budi Nugroho, Jurnal Ilmu Administrasi Bisnis Vol. 1, No. 1, 2012

Waqas Bin Khidmat dan Mobeen Ur Rehman, Jurnal Inovasi Manajemen

Ekonomi Vol. 6, No. 3, 2014, ISSN : 1804-1299

Nyoman Triana Dewi dan Gede Suparta Wisadha, Jurnal Akutansi Vol.12, No.2,

2015, 295.

42

3.3.2 Diskriptif Operasional Dan Instrument Variabel Penelitian

Adapun definisi Operasional variabel dalam penelitian ini akan dijelaskan

pada tabel berikut :

Tabel 2.3.2

Definisi Operasional Variabel

Uraian Variabel Formula Penjelasan Atas formula

Variabel

Y= Profitabilitas

(Net Profit Margin)

NPM =

Keterangan :

NPM = Net Profit Margin

EAT = Earning After Tax

SALES = Pendapatan atau Penjualan

Untuk menghasilkan laba bersih

dari penjualan atau pendapatan

X1=Likuiditas

(Current Ratio)

Keterangan :

CR = Current Ratio

CA = Current Asset atau Aktiva

Lancar

CL = Current Liabilities atau Utang

Lancar

Untuk menghitung rasio lancar

aktiva lancar dan hutang lancar

X2=Solvabilitas

(Debt to Assets

Ratio)

Keterangan :

DAR = Debt To Assets Ratio

TD = Total Debt atau Total Utang

TA = Total Aset

Salah satu rasio keuangan yang

menggambarkan hubungan

antara hutang perusahaan

terhadap modal maupun aset

perusahaan

43

3.4 Populasi Dan Sampel

Populasi digunakan untuk mengetahui keseluruhan elemen/organisasi yang

menjadi sasaran atau objek dalam penelitian tersebut. Populasi yang digunakan

adalah Bank BUMN yang terdaftar di Bursa Efek Indonesia. Sampel dilakukan

pada 4 perusahaan yaitu pada Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank

Negara Indonesia (BNI) dan Bank Tabungan Negara (BTN).

3.5 Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data

dalam penelitian ini, data sekunder berupa dokumen yang diperoleh dari

IDX/Bursa Efek Indonesia dan Annual Report melalui website yang ada kaitannya

dengan penelitian ini. Data yang digunakan pada penelitian ini diperoleh dari

laporan keuangan pada Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank

Negara Indonesia (BNI) dan Bank Tabungan Negara (BTN) pada periode 2016 -

2018.

3.6 Metode Analisis Data

Berdasarkan tujuan dari penelitian ini, metode yang digunakan dalam

penelitian ini menggunakan Regresi Data Panel, dengan menggunakan analisis

data kuantitatif. Metode ini dipergunakan untuk memperhitungkan dan

memperkirakan secara kuantitatif pengaruh dari beberapa variabel independen

secara parsial terhadap variabel dependen. Data kuantitatif dalam penelitian ini

44

adalah data dari variabel bebas (independen) yaitu Current Ratio dan Debt to

Assets Ratio yang berpengaruh terhadap variabel terikat (dependen) yaitu Net

Profit Margin.

Analisa data untuk mengetahui pengaruh variabel independen terhadap

variabel dependen dilakukan melalui analisis regresi data panel, dengan

menggunakan bantuan software E-Views versi 9. Sedangkan untuk pengujian

hipotesis penelitian ini akan dilakukan melalui uji secara parsial (Uji t) dan uji

koefisien determinasi (R2). Analisa data akan dilengkapi dengan uji asumsi klasik

untuk mendeteksi sekaligus untuk menghindari terjadinya hasil-hasil penelitian

yang bias.

3.6.1 Uji Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah