Laporan PKL Pajak Manado

31

1 I. PENDAHULUAN 1.1 Latar Belakang Praktek kerja lapangan (PKL),merupakan suatu sarana bagi mahasiswa, untuk mendapatkan pengalaman dan bagaimana gambaran dari keadaan dunia kerja yang sebenarnya.Melalui sarana ini mahasiswa diharapkan mampu untuk menerapkan disiplin ilmu yang telah di pelajari di bangku kuliah.Praktek kerja lapangan bukan saja hanya tempat untuk magang ,tetapi merupakan suatu sarana yang pada akhirnya memberikan tantagan tersendiri bagi mahasiswa.Karena disini mahasiswa bukan saja hanya dituntut untuk mengaplikasikan teori yang diperoleh dibangku kuliah, tapi juga bagaimana mengatasi permasalahan pada dunia kerja,yang acap kali tidak sebidang dengan disiplin ilmu yang digeluti. Kantor Pelayanan Pajak Pratama kota Manado merupakan tempat dimana penulis melaksanakan kegiatan PKL. Kantor Pelayanan Pajak Pratama ini sendiri merupakan unit kerja dari Direktorat Jendral Pajak yang melaksanakan pelayanan kepada masyarakat baik yang telah terdaftar sebagai Wajib pajak maupun tidak. Pajak penduduk merupakan suatu kewajiban bagi setiap warga negara Indonesia,terlebih khusus warga Negara yang telah memiliki penghasilan tetap.Hal ini telah diatur dalam UUD Negara,dalam hal ini pemerintah. Pajak Penghasilan Pasal 23 merupakan Pajak Penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh Wajib

-

Upload

bogoragriculturaluniversity -

Category

Documents

-

view

1 -

download

0

Transcript of Laporan PKL Pajak Manado

1

I. PENDAHULUAN

1.1 Latar Belakang

Praktek kerja lapangan (PKL),merupakan suatu sarana bagi

mahasiswa, untuk mendapatkan pengalaman dan bagaimana gambaran

dari keadaan dunia kerja yang sebenarnya.Melalui sarana ini

mahasiswa diharapkan mampu untuk menerapkan disiplin ilmu yang

telah di pelajari di bangku kuliah.Praktek kerja lapangan bukan

saja hanya tempat untuk magang ,tetapi merupakan suatu sarana

yang pada akhirnya memberikan tantagan tersendiri bagi

mahasiswa.Karena disini mahasiswa bukan saja hanya dituntut untuk

mengaplikasikan teori yang diperoleh dibangku kuliah, tapi juga

bagaimana mengatasi permasalahan pada dunia kerja,yang acap kali

tidak sebidang dengan disiplin ilmu yang digeluti.

Kantor Pelayanan Pajak Pratama kota Manado merupakan tempat

dimana penulis melaksanakan kegiatan PKL. Kantor Pelayanan Pajak

Pratama ini sendiri merupakan unit kerja dari Direktorat Jendral

Pajak yang melaksanakan pelayanan kepada masyarakat baik yang

telah terdaftar sebagai Wajib pajak maupun tidak.

Pajak penduduk merupakan suatu kewajiban bagi setiap warga negara

Indonesia,terlebih khusus warga Negara yang telah memiliki

penghasilan tetap.Hal ini telah diatur dalam UUD Negara,dalam hal

ini pemerintah.

Pajak Penghasilan Pasal 23 merupakan Pajak Penghasilan yang

dipotong atas penghasilan yang diterima atau diperoleh Wajib

2

Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal dari

modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang

telah dipotong Pajak Penghasilan Pasal 21, yang dibayarkan atau

terutang oleh badan pemerintah atau subjek pajak dalam negeri,

penyelenggara kegiatan, Bentuk Usaha Tetap atau perwakilan

perusahaan luar negeri lainnya.

1.2 Rumusan Masalah

Permasalahan dalam pelaksanaan PKL ini adalah sebagai berikut:

1. Bagaimana melayani dan membuat NPWP baru untuk orang pribadi

dan badan

2. Mengetahui cara perekaman PPh Pasal 23 yang baik dan

benar,dengan menggunakan aplikasi database yang telah ada,

dalam hal ini dibuat oleh Direktur Jendral Pajak.

1.3 Tujuan

Berdasarkan perumusan masalah yang ada, tujuan dari laporan

ini adalah:

1. Memahami struktur kerja di bidang Ekstensifikasi,

Pelayanan, Pengawasan dan Konsultasi dan bidang Pengolahan

Data dan Informasi.

2. Mendeskripsikan jumlah penerimaan pajak potongan PPh Pasal

23 di Kantor Pelayanan Pajak Pratama Manado pada Tahun 2012.

II. TINJAUAN PUSTAKA

2.1 Sejarah Singkat KPP Pratama Manado.

3

Kantor Pelayanan Pajak Pratama Manado merupakan Instansi

Vertikal dibawah Kantor Wilayah Direktorat Jendral Pajak (DJP)

Sulawesi Utara, Tengah, Gorontalo, dan Maluku Utara yang bernaung

dibawah Kementerian Keuangan Republik Indonesia. Tugas pokok

dari Kantor Pelayanan Pajak Pratama Manado adalah melaksnaakan

tugas pokok Direktorat Jenderal Pajak dalam menghimpun penerimaan

Negara dari sector Perpajakan.

Kantor Pelayanan Pajak berdiri pada tahun 1959, merupakan

pemecahan dari Kantor Pelayanan Pajak Makassar, dimana pada waktu

itu menggunakan istilah Kantor Inspeksi Keuangan. Untuk daerah

Sulawesi Utara meliputi Sulut dan Sulteng yang dalam perkembangan

selanjutnya pada tahun 1969 diubah menjadi Kantor Inspeksi Pajak

dengan wilayah kerja meliputi Sulut dan Sulteng.

Dengan demikian berkembangnya potensi perekonomian Sulawesi

pada umumnya, Sulawesi Utara dan Sulawesi Tengah pada khususnya,

pada tahun 1979 Kantor Inspeksi Pajak Manado oleh Kantor Pusat

dibagi menjadi dua yaitu kantor Inspeksi Pajak Manado dan kantor

Inspeksi Pajak Palu.

Pada tahun 1989 pemerintahan menetapkan penggantian nama

Kantor Inspeksi Pajak menjadi Kantor Pelayanan Pajak (KPP) dengan

demikian berubah pula nama Kantor Inspeksi Pajak Manado menjadi

Kantor Pelayanan Pajak Manado. Kemudian dengan adanya

pertumbuhan ekonomi dan meningkatnya jumlah wajib pajak yang

potensial di wilayah Sulawesi Utara dan Sulawesi Tengah maka pada

tahun 1989 dibentuk Kantor Pelayanan Pajak Manado, Kantor

Pelayanan Pajak Gorontalo, Kantor Pelayanan Pajak Palu dan Kantor

4

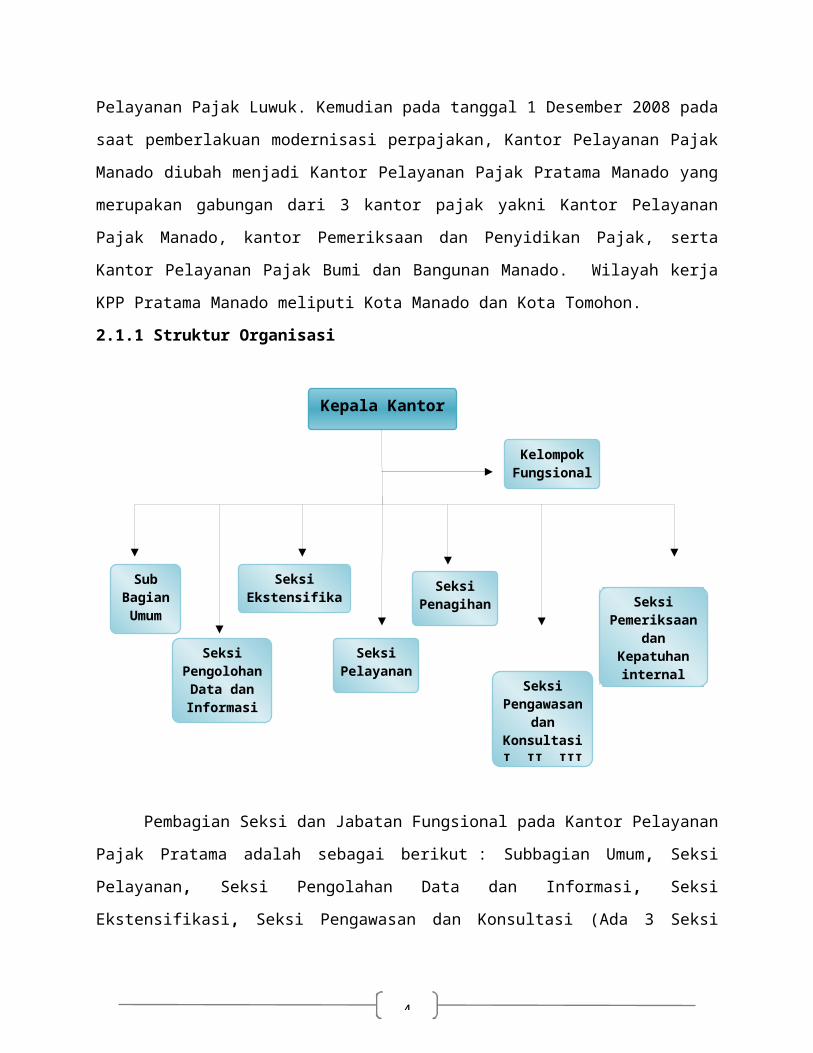

Pelayanan Pajak Luwuk. Kemudian pada tanggal 1 Desember 2008 pada

saat pemberlakuan modernisasi perpajakan, Kantor Pelayanan Pajak

Manado diubah menjadi Kantor Pelayanan Pajak Pratama Manado yang

merupakan gabungan dari 3 kantor pajak yakni Kantor Pelayanan

Pajak Manado, kantor Pemeriksaan dan Penyidikan Pajak, serta

Kantor Pelayanan Pajak Bumi dan Bangunan Manado. Wilayah kerja

KPP Pratama Manado meliputi Kota Manado dan Kota Tomohon.

2.1.1 Struktur Organisasi

Pembagian Seksi dan Jabatan Fungsional pada Kantor Pelayanan

Pajak Pratama adalah sebagai berikut : Subbagian Umum, Seksi

Pelayanan, Seksi Pengolahan Data dan Informasi, Seksi

Ekstensifikasi, Seksi Pengawasan dan Konsultasi (Ada 3 Seksi

Kepala Kantor

SeksiPengolohanData danInformasi

SubBagianUmum

SeksiPengawasan

danKonsultasiI, II, III

KelompokFungsional

SeksiPelayanan

SeksiEkstensifika

si

SeksiPenagihan Seksi

Pemeriksaandan

Kepatuhaninternal

5

Pengawasan dan Konsultasi), Seksi Penagihan, Seksi Pemeriksaan,

Kelompok Jabatan Fungsional Pemeriksa Pajak, dan Kelompok Jabatan

Fungsional Penilai.

Deskripsi Kerja Pada Masing – Masing Bidang

a) Seksi Pelayanan

Tugas Pokok dari Seksi Pelayanan adalah :

Memberikan Pelayanan Kepada Wajib Pajak berupa :

Pelayanan Nomor Pokok Wajib Pajak (NPWP)

Pelayanan Pengukuhan Pengusaha Kena Pajak

Pelayanan Penyampaian SPT Tahunan

Pelayanan Penyampaian SPT Masa PPN dan PPnBM, dan PPh

b) Seksi PDI (Pengolahan Data dan Informasi)

Tugas dari Seksi PDI adalah mengolah data dan informasi

dari berbagai sumber;

Melakukan Perekaman SPT Tahunan yang telah diterima

dari Wajib Pajak melalui Seksi Pelayanan

Melakukan Perekaman SPT Masa

c) Sub Bagian Umum

Sub Bagian Umum terdiri dari 3 (tiga) bagian yaitu :

Sub Bagian Kepegawaian

Sub Bagian Keuangan

Sub Bagian Rumah Tangga

d) Seksi Pengawasan dan Konsultasi I

Melakukan Pembinaan terhadap Wajib Pajak dalam rangka

mengamnakna penerimaan negara

6

e) Seksi Pengawasan dan Konsultasi II

Melakukan Pembinaan terhadap Wajib Pajak dalam rangka

mengamnakna penerimaan negara

f) Seksi Pengawasan dan Konsultasi III

Melakukan Pembinaan terhadap Wajib Pajak dalam rangka

mengamnakna penerimaan negara

g) Seksi Pemeriksaan dan Kepatuhan Internal

Melakukan tugas tugas pemeriksaan atas dokumen

perpajakan

h) Seksi Penagihan

Melakukan kegiatan administrasi penagihan

Melakukan tindakan penagihan aktif seperti penyampaian

Surat Paksa, Penyitaan, Pemblokiran Rekening, dan

tindakan lain sesuai ketentuan perundangan.

i) Seksi Ekstensifikasi

Menghimpun Penerimaan Negara melalui kegiatan

ekstensifikasi perpajakan

2.1.2 Wilayah Kerja KPP Pratama Manado

Untuk Kota Manado sendiri

terdiri dari 9 Kecamatan

yaitu:

1. Kecamatan Malalayang

2. Kecamatan Sario

3. Kecamatan Wenang

4. Kecamatan Mapanget

5. Kecamatan Singkil

6. Kecamatan Wanea

7. Kecamatan Tikala

7

8. Kecamatan Tuminting

9. Kecamatan Bunaken

Untuk Kota Tomohon terdiri

dari 5 Kecamatan yaitu:

1. Kecamatan Tomohon Utara

2. Kecamatan Tomohon Tengah

3. Kecamatan Tomohon Selatan

4. Kecamatan Tomohon Timur

5. Kecamatan Tomohon Barat

2.2 Definisi Pajak

Terdapat bermacam-macam batasan atau definisi tentang "pajak"

yang dikemukakan oleh para ahli diantaranya adalah :

Menurut Prof. Dr. P. J. A. Adriani, pajak adalah iuran

masyarakat kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan umum

(undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung tugas negara

untuk menyelenggarakan pemerintahan.

Menurut Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran

rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontra

prestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah

peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai

public investment.

8

Sedangkan menurut Sommerfeld Ray M., Anderson Herschel M., &

Brock Horace R, pajak adalah suatu pengalihan sumber dari

sektor swasta ke sektor pemerintah, bukan akibat pelanggaran

hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang

ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung

dan proporsional, agar pemerintah dapat melaksanakan tugas-

tugasnya untuk menjalankan pemerintahan.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya

sumber daya dari sektor privat kepada sektor publik. Pemahaman

ini memberikan gambaran bahwa adanya pajak menyebabkan dua

situasi menjadi berubah. Pertama, berkurangnya kemampuan individu

dalam menguasai sumber daya untuk kepentingan penguasaan barang

dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam

penyediaan barang dan jasa publik yang merupakan kebutuhan

masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut

Soemitro merupakan suatu perikatan yang timbul karena adanya

undang-undang yang menyebabkan timbulnya kewajiban warga negara

untuk menyetorkan sejumlah penghasilan tertentu kepada negara,

negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut

harus dipergunakan untuk penyelenggaraan pemerintahan. Dari

pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut

harus berdsarkan undang-undang sehingga menjamin adanya kepastian

hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib

pajak sebagai pembayar pajak.

9

Pajak menurut Pasal 1 angka 1 UU No 6 Tahun 1983 sebagaimana

telah disempurnakan terakhir dengan UU No.28 Tahun 2007 tentang

Ketentuan umum dan tata cara perpajakan adalah "kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2.3 Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak biasa disingkat dengan NPWP adalah

nomor yang diberikan kepada wajib pajak (WP) sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagai tanda pengenal

diri atau identitas wajib pajak dalam melaksanakan hak dan

kewajiban perpajakannya.

2.3.1 Pendaftaran Untuk Mendapatkan NPWP

Berdasarkan sistem self assessment setiap Wajib Pajak wajib

mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau melalui

Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang

wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan

Wajib Pajak, untuk diberikan NPWP.

Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin

yang dikenakan pajak secara terpisah, karena hidup terpisah

berdasarkan keputusan hakim atau dikehendaki secara tertulis

berdasarkan perjanjian pemisahan penghasilan dan harta.

Wajib Pajak Orang Pribadi Pengusaha Tertentu yang mempunyai

tempat usaha berbeda dengan tempat tinggal, selain wajib

10

mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat

tinggalnya, juga diwajibkan mendaftarkan diri ke KPP yang

wilayah kerjanya meliputi tempat kegiatan usaha dilakukan.

Wajib Pajak Orang Pribadi yang tidak menjalankan usaha atau

pekerjaan bebas, bila sampai dengan suatu bulan memperoleh

penghasilan yang jumlahnya telah melebihi Penghasilan Tidak

Kena Pajak (PTKP) setahun, wajib mendaftarkan diri paling

lambat pada akhir bulan berikutnya.

Wajib Pajak Orang Pribadi lainnya yang memerlukan NPWP dapat

mengajukan permohonan untuk memperoleh NPWP.

2.3.2 Fungsi NPWP

Sarana dalam administrasi perpajakan.

Tanda pengenal diri atau Identitas wajib pajak dalam

melaksanakan hak dan kewajiban perpajakannya.

Dicantumkan dalam setiap dokumen perpajakan.

Menjaga ketertiban dalam pembayaran pajak dan pengawasan

administrasi perpajakan.

2.4 Jenis - Jenis Potongan Pajak (PPh)

PPh Pemotongan dan Pemungutan adalah salah satu bentuk teknik

pengumpulan pajak yang mempercayakan pemungutan pajak kepada

pihak ketiga. Pajak Penghasilan yang dipotong atau dipungut pada

hakikatnya adalah pembayaran dimuka. Jumlah pajak yang dipotong

atau dipungut ini nantinya akan menjadi pengurang pajak atau

kredit pajak di SPT Tahunan Wajib Pajak.

11

PPh Pasal 21

PPh Pasal 21 adalah pemotongan pajak yang dilakukan oleh

pihak ketiga sehubungan dengan penghasilan yang diterima oleh

Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan

pekerjaan atau kegiatan yang dilakukan (seperti gaji yang

diterima oleh pegawai dipotong oleh perusahaan dimana dia

bekerja).

PPh Pasal 22

PPh Pasal 22 adalah pemungutan pajak yang dilakukan oleh

pihak ketiga sehubungan dengan pembayaran atas penyerahan

barang, impor barang dan kegiatan usaha di bidang-bidang

tertentu (seperti penyerahan barang oleh rekanan kepada

bendaharawan pemerintah).

PPh Pasal 23

PPh Pasal 23 adalah pemotongan pajak yang dilakukan oleh

pihak ketiga sehubungan dengan penghasilan tertentu seperti :

deviden, bunga, royalty, sewa, dan jasa yang diterima oleh WP

badan dalam negeri, dan BUT.

PPh Pasal 26

12

PPh Pasal 26 adalah pemotongan pajak yang dilakukan oleh

pihak ke-3 sehubungan denan penghasilan yang diterima oleh WP

luar negeri.

PPh Pasal 15

Pajak Penghasilan yang dikenakan Atas penghasilan yang

diterima atau diperoleh oleh Wajib Pajak Tertentu, yaitu :

Perusahaan pelayaran atau penerbangan internasional,

Perusahaan pelayaran dalam negeri, Perusahaan penerbangan

dalam negeri, Perusahaan asuransi luar negeri, Perusahaan

pengeboran minyak, gas dan panas bumi, Perusahaan dagang

asing, dan Perusahaan yang melakukan investasi dalam bentuk

bangun-guna-serah atau BOT (‘BUILD, OPERATE, AND TRANSFER’).

III. PELAKSANAAN PKL

3.1 Deskripsi Kegiatan Praktek Kerja Lapangan

Praktek kerja lapangan yang dilaksanakan oleh penulis

berlangsung dari tanggal 19 Juni - 2 Agustus 2013. Pelaksanaan

PKL dimulai dari hari senin sampai jumat, dengan jam kerja

dimulai pukul 07.30 – 17.00 WITA.

Kegiatan yang dilakukan selama PKL, yaitu :

1. Menulis akta IMB (Ijin Mendirikan Bangunan) di seksi

ekstensi.

13

Mencatat kembali akta IMB ke dalam buku agenda pajak

Tahunan dari Tahun 2006 – 2012, yang memiliki luas

bangunan ≥200,00m2.

2. Menulis surat masuk dan keluar, di seksi Waskon 1 (Pengawasan

dan Konsultasi 1).

Mencatat surat masuk yang di terima, kedalam buku agenda

surat masuk KPP Pratama Manado sebagai tanda bukti bahwa

surat yang dikirim ke KPP Pratama Manado telah di terima

dan di tanda tangani oleh kepala seksi / orang yang

bersangkutan.

Sebelum surat keluar di kirim kepada orang yang

bersangkutan, mahasiswa PKL bertugas untuk mencatat surat

keluar ke dalam buku agenda surat keluar untuk di

arsipkan, dan memberikan cap kantor pada setiap surat

keluar.

3. Melayani wajib pajak dalam pembuatan NPWP.

Dalam hal pembuatan NPWP (Nomor Pokok Wajib Pajak)

mahasiswa PKL harus teliti dalam memberitahukan syarat /

ketentuan apa saja yang harus di lengkapi oleh WP (Wajip

Pajak), agar tidak akan terjadi kesalahan dalam mengisi

formulir NPWP.

Syarat yang harus dilengkapi oleh WP untuk membuat NPWP

adalah :

a) Pendaftaran NPWP untuk OP (Orang Pribadi) :

Fotocopy KTP terbaru.

14

Jika domisili, bisa membawa Surat Keterangan

bekerja di Tempat calon WP bekerja.

b) Pendaftaran NPWP untuk Badan :

Fotocopy KTP pimpinan.

Fotocopy NPWP pimpinan.

Akte perusahaan.

Surat keterangan dari Lurah setempat.

Denah lokasi perusahaan / usaha.

4. Perekaman PPh pasal 23 di bagian seksi PDI.

Perekaman data PPh 23 di lakukan dengan cara menginput

Nomor NPWP, Tanggal dan Tahun potongan pajak dari WP yang

akan direkam / input datanya, kemudian setelah muncul

Nomor NPWP lalu cocokan dengan Nomor NPWP yang akan

dirikam datanya. Setelah Nomor NPWP telah cocok lalu

dilanjutkan dengan menginput data yang tertera dalam

berkas Induk dan bukti potongnya.

Dalam menginput data PPh 23 di KPP Pratama Manado tidak

terlalu susah, ini disebabkan telah disediakan software

khusus untuk melakukan perekaman data dan apabila terjadi

kesulitan / kendala, dalam menginput data pegawai yang ada

siap untuk membantu.

3.2 Kegiatan PKL

Hari / Tgl KEGIATAN

19-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)20-Jun-13 Mencatat IMB (Ijin Mendirikan

15

Bangunan)

21-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)

24-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)

25-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)

26-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)

27-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)

28-Jun-13Mencatat IMB (Ijin Mendirikan

Bangunan)

01-Jul-13Mencatat IMB (Ijin Mendirikan

Bangunan)

02-Jul-13Mencatat IMB (Ijin Mendirikan

Bangunan)

03-Jul-13Mencatat IMB (Ijin Mendirikan

Bangunan)

04-Jul-13Mencatat IMB (Ijin Mendirikan

Bangunan)

05-Jul-13Mencatat IMB (Ijin Mendirikan

Bangunan)08-Jul-13 Membuat kartu NPWP OP/Badan09-Jul-13 Membuat kartu NPWP OP/Badan10-Jul-13 Membuat kartu NPWP OP/Badan11-Jul-13 Membuat kartu NPWP OP/Badan12-Jul-13 Membuat kartu NPWP OP/Badan15-Jul-13 Mencatat Surat masuk dan keluar16-Jul-13 Mencatat Surat masuk dan keluar17-Jul-13 Mencatat Surat masuk dan keluar18-Jul-13 Mencatat Surat masuk dan keluar19-Jul-13 Mencatat Surat masuk dan keluar22-Jul-13 Merekam data PPh 2323-Jul-13 Merekam data PPh 2324-Jul-13 Merekam data PPh 23

16

25-Jul-13 Merekam data PPh 2326-Jul-13 Merekam data PPh 2329-Jul-13 Merekam data PPh 2330-Jul-13 Merekam data PPh 2331-Jul-13 Merekam data PPh 2301-Agust-

13 Merekam data PPh 2302-Agust-

13 Merekam data PPh 23

Pajak Penghasilan (PPh) Pasal 23 adalah jenis pajak yang

dipotong atas penghasilan yang berasal dari modal, penyerahan

jasa, atau hadiah dan penghargaan, selain yang telah dipotong

oleh PPh Pasal 21. Perekaman yang dilakukan akan mendapatkan

hasil Belance (B) atau Unbalance (UB) dibagian pengawasan ini

sering terjadi karena WP sering salah mengisi data pada formulir

induk dan bukti potongnya.

IV. HASIL PELAKSANAAN

Setelah melaksanakan PKL, penulis dapat mengetahui dan

mengerti bagaimana cara perekaman PPh 23 masa dan tahunan menurut

Nomor Pokok Wajib Pajak (NPWP), baik NPWP Pribadi maupun Badan,

dalam ukuran masa (bulan) dan tahunan.

Berikut adalah hal-hal yang bisa penulis dapatkan serta standard-

standard pengisian atau perekaman PPh 23 masa dan tahunan dari

wajib pajak yang benar selama melakukan PKL di KPP – Pratama

Manado.

17

4.1 PPH Pasal 23

PPh Pasal 23 adalah jenis kredit pajak ke tiga. Masih banyak

lagi jenis kredit pajak tetapi PPh Pasal 23 adalah yang paling

banyak mengalami perubahan tarif dan jenis-jenis penghasilan.

Penyebabnya adalah kewenangan yang diberikan UU PPh 1984

kepada Direktur Jenderal Pajak di Pasal 23 ayat (2) UU PPh 1984,

yaitu “Besarnya perkiraan penghasilan neto dan jenis jasa lain

sebagaimana dimaksud dalam ayat (1) huruf c ditetapkan dengan

Keputusan Direktur Jenderal Pajak”.

Jenis jasa lain, penghasilan itulah yang sering berubah-ubah,

kadang ditambah, kadang dikurangi. Bagi Wajib Pajak (WP) sendiri

seharusnya tidak menjadi masalah apakah penghasilan yang dia

terima dipotong PPh Pasal 23 atau tidak. Hanya saja, kebanyakan

Wajib Pajak tidak mengetahui jika PPh Pasal 23 yang dipotong oleh

fihak lain itu dapat dikreditkan di SPT PPh Tahunan.

Jika kita tahu sedikit saja tentang tax planning maka pemotongan

PPh Pasal 23 itu bisa menguntungkan.

4.2 Jenis Potongan Tarif Efektif PPH Pasal 23

Jenis penghasilan apa sajakah yang dipotong PPh Pasal 23 ?

Berikut adalah perincian jenis pajak dan tarif efektif PPh Pasal

Pasal 23 :

a. Deviden, tarif PPh Pasal 23 sebesar 15% dari penghasilan

kotor.

18

b. Bunga, tarif PPh Pasal 23 sebesar 15% dari penghasilan kotor.

c. Royalti, tarif PPh Pasal 23 sebesar 15% dari penghasilan

kotor.

d. Hadiah dan penghargaan, tarif PPh Pasal 23 sebesar 15% dari

penghasilan kotor.

e. Bunga simpanan yang dibayarkan oleh koperasi, jumlahnya

melebihi Rp.240.000 per bulan, tarif PPh Pasal 23 sebesar 15%

dari penghasilan kotor (bruto).

4.3 Jenis Potongan Lain dari PPH Pasal 23

Berikut ini adalah kelompok penghasilan lain yang ditetapkan

oleh Direktur Jenderal Pajak No. PER-70/PJ./2007 tanggal 9 April

2007.

1. Sewa dan penghasilan lain sehubungan dengan penggunaan harta,

kecuali sewa tanah dan ataubangunan;

2. Jasa teknik,

3. Jasa manajemen,

4. Jasa konsultan,

5. Jasa penilai (appraisal);

6. Jasa aktuaris;

7. Jasa akuntansi, pembukuan, dan asestasi laporan keuangan;

8. Jasa perancang (design);

9. Jasa pengeboran (drilling) di bidang penambangan minyak dan gas

bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap;

10. Jasa penunjang di bidang penambangan migas;

11. Jasa penambangan dan jasa penunjang di bidang penambangan

selain migas;

19

12. Jasa penunjang di bidang penerbangan dan bandar udara;

13. Jasa penebangan hutan;

14. Jasa pengolahan limbah;

15. Jasa penyedia tenaga kerja outsourcing services;

16. Jasa perantara dan/atau keagenan;

17. Jasa di bidang perdagangan surat-surat berharga, kecuali

yang dilakukan oleh Bursa Efek, KSEI dan KPEI;

18. Jasa custodian/penyimpanan/penitipan, kecuai ayng dilakukan

oleh KSEI;

19. Jasa pengisian suara (dubbing) dan/atau sulih suara;

20. Jasa mixing film;

21. Jasa sehubungan dengan software komputer, termasuk

perawatan, pemeliharaan dan perbaikan;

22. Jasa instalasi/pemasangan mesin, peralatan, listrik,

telepon, air, gas, AC, dan/atau TV kabel, selain yang

dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang

konstruksi dan mempunyai izin dan/atau sertifikasi sebagai

pengusaha konstruksi;

23. Jasa perawatan/perbaikan/pemeliharaan mesin, perawatan,

listrik, telepon, air, gas, AC, TV Kable, alat

transportasi/kendaraan dan/atau bangunan selain yang dilakukan

oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi

dan mempunyai izin dan/atau sertifikasi sebagai pengusaha

konstruksi;

24. Jasa maklon;

25. Jasa penyelidikan dan keamanan;

20

26. Jasa penyelenggara kegiatan atau event organizer;

27. Jasa pengepakan;

28. Jasa penyediaan tempat dan / atau waktu dalam media masa,

media luar ruang atau media lain untuk penyampaian informasi;

29. Jasa pembasmian hama;

30. Jasa kebersihan atau cleaning service;

31. Jasa catering atau tata boga

4.4 Pengecualian Pemotongan dari PPH Pasal 23.

[a.] Penghasilan yang dibayar atau terutang kepada bank [lembaga

keuangan];

[b.] Sewa yang dibayarkan atau terutang sehubungan dengan sewa

guna usaha dengan hak opsi [berfungsi lembaga keuangan];

[c.] Dividen sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf f

[karena bukan objek PPh] dan dividen yang diterima oleh orang

pribadi sebagaimana dimaksud dalam Pasal 17 ayat (2c) [karena

sudah final];

[d.] Bagian laba sebagaimana dimaksud dalam Pasal 4 ayat (3)

huruf I [karena bukan objek PPh];

[e.] Sisa hasil usaha koperasi yang dibayarkan oleh koperasi

kepada anggotanya;

[f.] Penghasilan yang dibayar atau terutang kepada badan usaha

atas jasa keuangan yang berfungsi sebagai penyalur pinjaman

dan/atau pembiayaan yang diatur dengan Peraturan Menteri

Keuangan [berfungsi lembaga keuangan].

4.5 Data KPP Pratama Manado OP (Orang Pribadi) Tahun 2012.

21

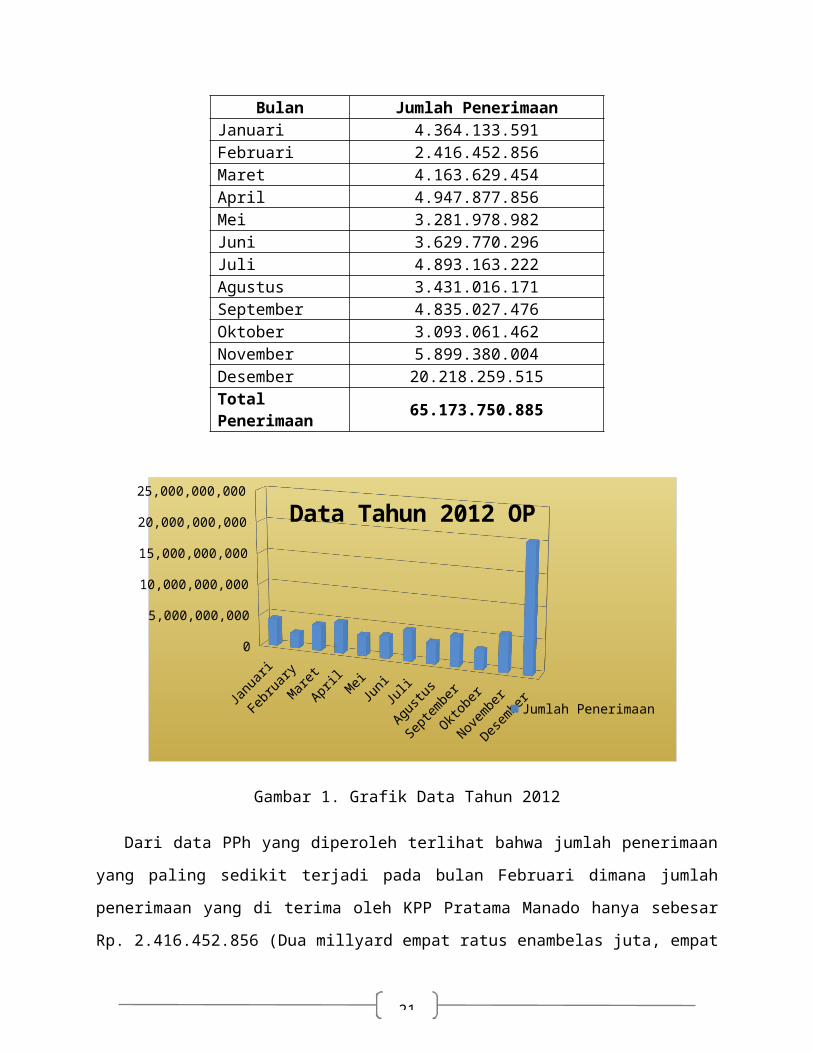

Bulan Jumlah PenerimaanJanuari 4.364.133.591Februari 2.416.452.856Maret 4.163.629.454April 4.947.877.856Mei 3.281.978.982Juni 3.629.770.296Juli 4.893.163.222Agustus 3.431.016.171September 4.835.027.476Oktober 3.093.061.462November 5.899.380.004Desember 20.218.259.515Total Penerimaan 65.173.750.885

0

5,000,000,000

10,000,000,000

15,000,000,000

20,000,000,000

25,000,000,000Data Tahun 2012 OP

Jumlah Penerimaan

Gambar 1. Grafik Data Tahun 2012

Dari data PPh yang diperoleh terlihat bahwa jumlah penerimaan

yang paling sedikit terjadi pada bulan Februari dimana jumlah

penerimaan yang di terima oleh KPP Pratama Manado hanya sebesar

Rp. 2.416.452.856 (Dua millyard empat ratus enambelas juta, empat

22

ratus lima puluh dua ribu delapan ratus lima puluh enam rupiah),

sedangkan jumlah terbesar yang di terima oleh KPP Pratama Manado

terajadi pada bulan Desember yaitu sebesar Rp. 20.218.259.515

(Dua puluh millyard dua ratus delapan belas juta, dua ratus lima

puluh sembilan lima ratus lima belas ribu rupiah). Sehingga dari

data yang diperoleh pada Tahun 2012 total penerimaan yang di

terima oleh KPP Pratama Manado adalah sebesar Rp. 65.173.750.885,

data yang diperoleh adalah data real pada Tahun 2012.

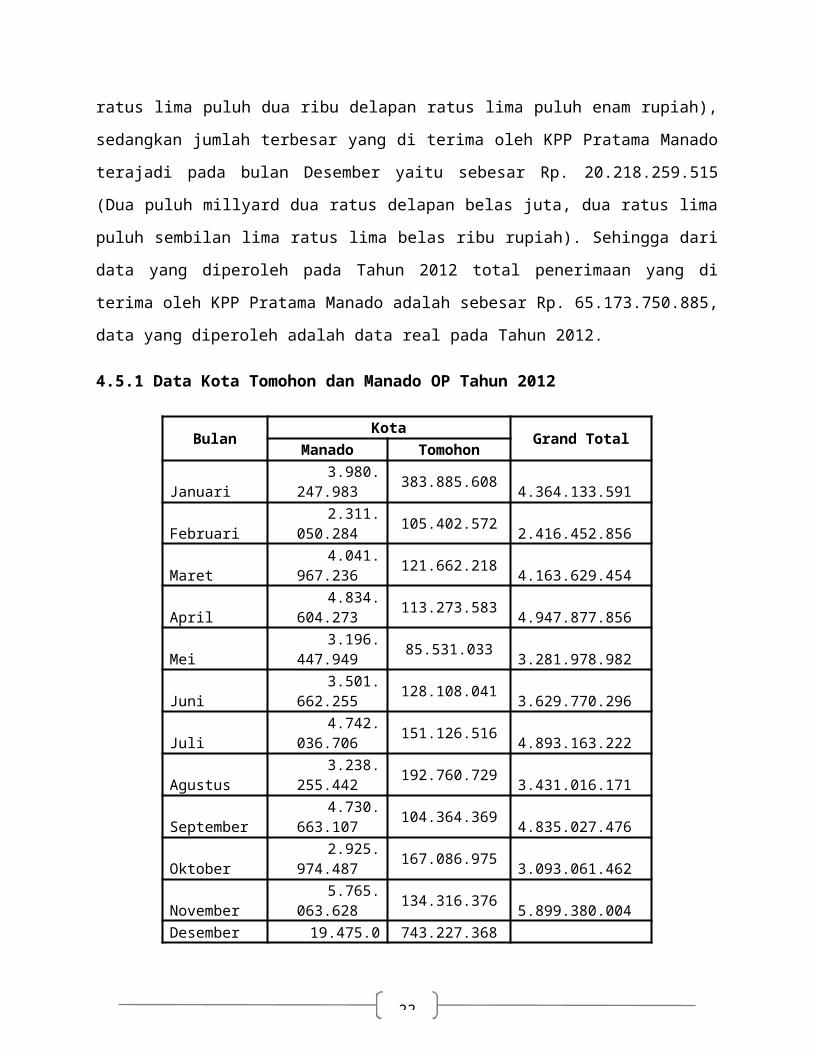

4.5.1 Data Kota Tomohon dan Manado OP Tahun 2012

Bulan Kota Grand TotalManado Tomohon

Januari 3.980.

247.983 383.885.608 4.364.133.591

Februari 2.311.

050.284 105.402.572 2.416.452.856

Maret 4.041.

967.236 121.662.218 4.163.629.454

April 4.834.

604.273 113.273.583 4.947.877.856

Mei 3.196.

447.949 85.531.033 3.281.978.982

Juni 3.501.

662.255 128.108.041 3.629.770.296

Juli 4.742.

036.706 151.126.516 4.893.163.222

Agustus 3.238.

255.442 192.760.729 3.431.016.171

September 4.730.

663.107 104.364.369 4.835.027.476

Oktober 2.925.

974.487 167.086.975 3.093.061.462

November 5.765.

063.628 134.316.376 5.899.380.004

Desember 19.475.0 743.227.368

23

32.147 20.218.259.515Grand Total

62.743.005.497

2.430.745.388

65.173.750.885

Januari

Maret

Mei

Juli

September

November

- 5,000,000,000 10,000,000,000 15,000,000,000 20,000,000,000 25,000,000,000

Kota Manado

Manado

Gambar 2. Grafik Penerimaan di Kota Manado

Dari Gambar 2, dan data tabel diatas dapat dilihat bahwa

penerimaan dikota manado yang paling sedikit terjadi pada bulan

Februari dan penerimaan yang paling banyak terjadi di bulan

Desember. Data yang di peroleh adalah data wajib pajak OP (Orang

Pribadi) pada Tahun 2012, dan dari data ini juga dapat dilihatGrand Total yang di peroleh untuk kota manado sebesar

Rp.62.743.005.497.

24

Januari

FebruariMaretApril

MeiJuni

Juli

Agustus

September

Oktober

November

Desember

0100,000,000200,000,000300,000,000400,000,000500,000,000600,000,000700,000,000800,000,000

Kota Tomohon

Tomohon

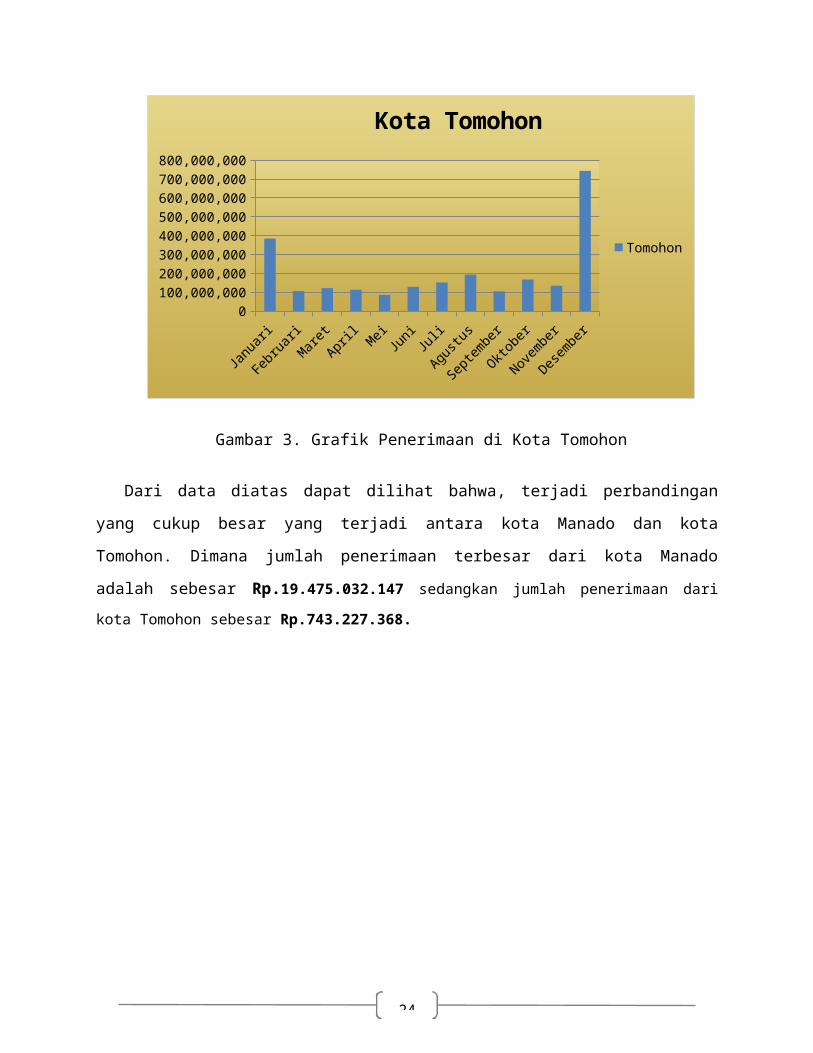

Gambar 3. Grafik Penerimaan di Kota Tomohon

Dari data diatas dapat dilihat bahwa, terjadi perbandingan

yang cukup besar yang terjadi antara kota Manado dan kota

Tomohon. Dimana jumlah penerimaan terbesar dari kota Manado

adalah sebesar Rp.19.475.032.147 sedangkan jumlah penerimaan dari

kota Tomohon sebesar Rp.743.227.368.

25

V. PENUTUP

5.1 Kesimpulan

Dari laporan ini, penulis dapat mengambil beberapa kesimpulan

sebagai berikut :

1. Setelah melaksanakan PKL, penulis dapat memahami

bagaimana struktur kerja yang ada pada bidang :

Ekstensifikasi, Pelayanan, Pengawasan dan Konsultasi, dan

Pengolahan Data dan Informasi.

2. a). Dari data PPh yang diperoleh pada Tahun 2012,

khususnya pada bulan desember untuk kota Tomohon dan

Manado terjadi peningkatan penerimaan yang sangat besar.

b). Dan dari data yang ada juga sangat terlihat bahwa

jumlah penerimaan yang diperoleh dari kota Manado lebih

besar dari jumlah penerimaan kota Tomohon.

5.2 Saran

Untuk lebih mempermudah sebaiknya bukti potong yang

disertakan dalam PPh 23 harus lebih jelas lagi, dalam hal

penulisan jumlah uang yang di setor ke Bank.

Sebaiknya setiap data yang akan direkam / diolah dapat di

susun secara rapih sesuai dengan tanggal atau jenis –

26

jenis potongan pajak yang ada, agar lebih mempermudah

untuk mencari dan dapat mengurangi kesalahan.

Sebelum melakukan kegiatan PKL sebaiknya mahasiswa /

pelajar, mempelajari segala hal yang ada di tempat PKL,

agar lebih mempermudah untuk menyesuaikan diri.

DAFTAR PUSTAKA

http://taxmania128.blogspot.com/2012/06/pengertian-pph-pemotongan-dan.html

http://blogpajak.com/pengertian-pph-pasal-15/

kelastambahan.wordpress.com/tag/pengertian-pajak-menurut-prof-dr-p-j-a-adriani/

pustaka-virtual.blogspot.com/2012/11/pengertian-pajak-ahli-undang-undang.html

27

LAMPIRAN GAMBARLampiran kegiatan (4). Gambar PPh Pasal 23 :

28

Gambar 1. Induk bukti potong dari PPh 23

29

Gambar 2. Contoh software yang di gunaka

Untuk perekaman data PPh 23

Lampiran kegiatan (3). Gambar NPWP Bandan dan Orang Pribadi :

Gambar 1. NPWP Badan. Gambar 2. NPWP OP (Orang Pribadi).

30

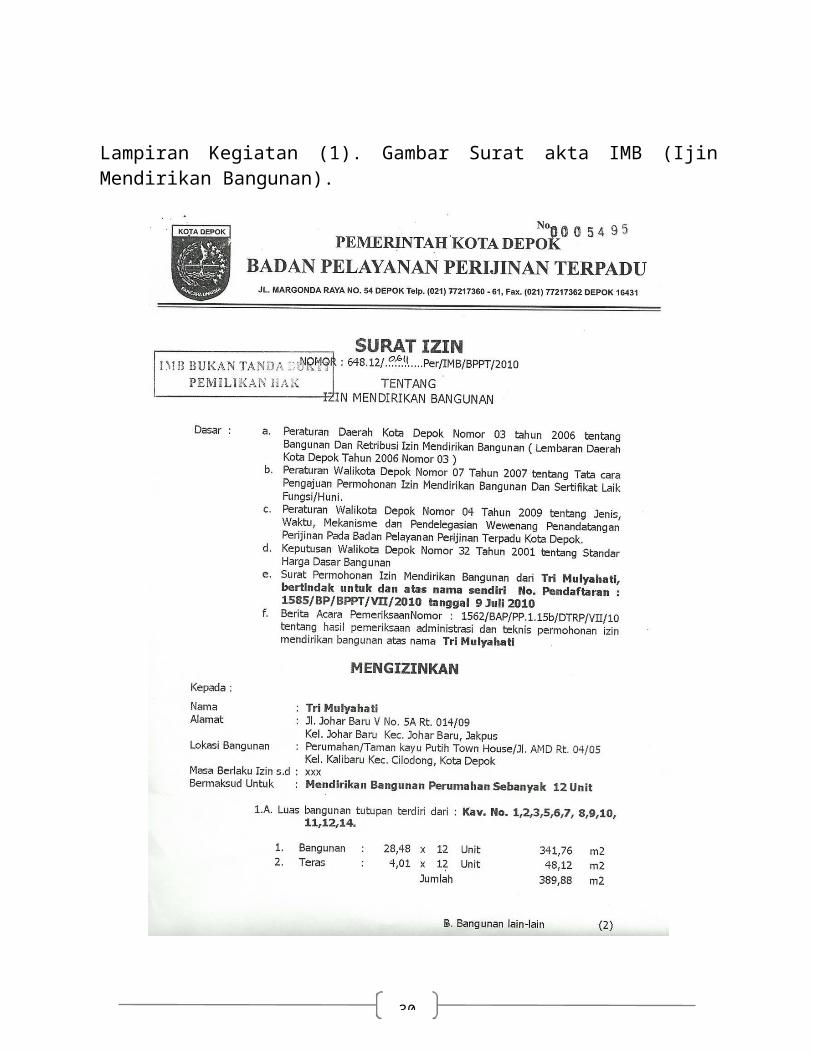

Lampiran Kegiatan (1). Gambar Surat akta IMB (IjinMendirikan Bangunan).

31

Gambar 1. Akta IMB