Penagihan pajak & siklus

27

PENAGIHAN PAJAK DAN SENGKETA PAJAK PROGRAM DIPLOMA I PAJAK SEKOLAH TINGGI AKUNTANSI NEGARA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA SESI 1 PENAGIHAN PAJAK, KLUS PENAGIHAN DAN JURUSITA PAJ

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Penagihan pajak & siklus

PENAGIHAN PAJAK DAN SENGKETA PAJAK

PROGRAM DIPLOMA I PAJAKSEKOLAH TINGGI AKUNTANSI NEGARABADAN PENDIDIKAN DAN PELATIHAN KEUANGANKEMENTERIAN KEUANGAN REPUBLIK INDONESIA

SESI 1 PENAGIHAN PAJAK,

SIKLUS PENAGIHAN DAN JURUSITA PAJAK

Nama : Aminullah Yasin, SE,. MT.Alamat : Panjaitan Dalam No. 41 MalangRiwayat Pekerjaan :1. Pelaksana Tahun 1997 – 2006 di Sintang Kalbar2. Tugas Belajar 2006-20083. Pelaksana 2008 - 20104. Penelaah Keberatan Kanwil Jatim I 20105. Kasi Bimbingan Pendanil 2010 – 20146. Kasi Penagihan MU 2014 – sekarangEmail : [email protected]. 085650880180 ( WA )

Data Pribadi

PENAGIHAN PAJAK, SIKLUS PENAGIHAN DAN JURU SITA

PAJAK1. Pengertian penagihan pajak;2. Siklus penagihan;3. Pengertian Pejabat Untuk Penagihan

Pajak Pusat;4. Pengertian Pejabat Untuk Penagihan

Pajak Daerah;5. Wewenang Pejabat;6. Pengertian Jurusita Pajak;7. Syarat-Syarat Menjadi Jurusita

Pajak;8. Tugas dan Wewenang Jurusita Pajak;9. Sumpah / Janji Jurusita Pajak

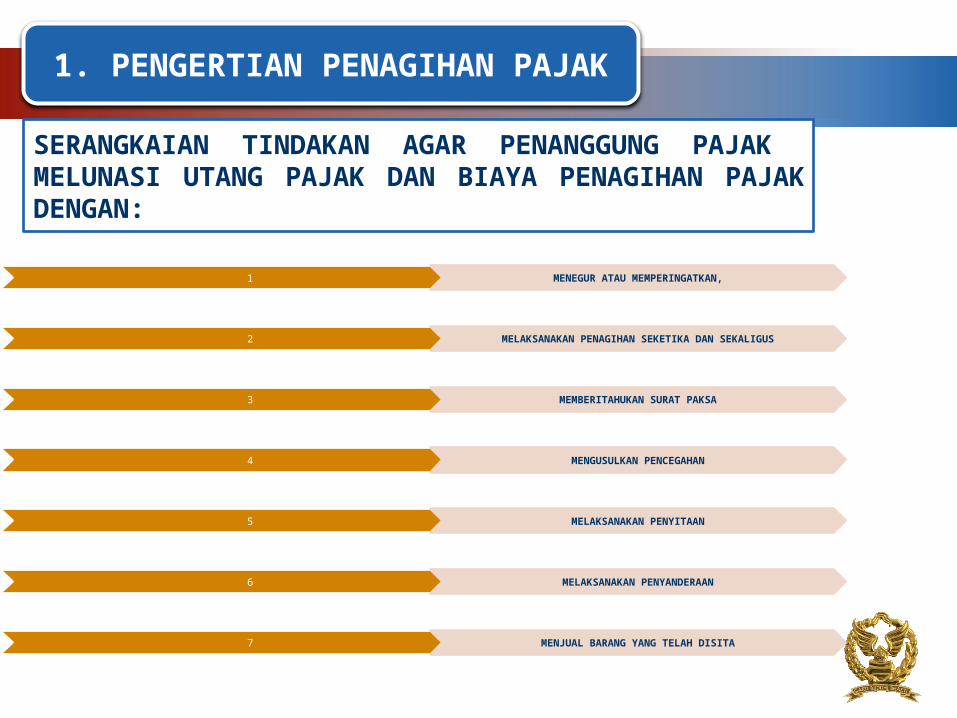

1. PENGERTIAN PENAGIHAN PAJAK

SERANGKAIAN TINDAKAN AGAR PENANGGUNG PAJAK MELUNASI UTANG PAJAK DAN BIAYA PENAGIHAN PAJAK DENGAN:

1 MENEGUR ATAU MEMPERINGATKAN,

2 MELAKSANAKAN PENAGIHAN SEKETIKA DAN SEKALIGUS

3 MEMBERITAHUKAN SURAT PAKSA

4 MENGUSULKAN PENCEGAHAN

5 MELAKSANAKAN PENYITAAN

6 MELAKSANAKAN PENYANDERAAN

7 MENJUAL BARANG YANG TELAH DISITA

www.themegallery.com

Company Logo

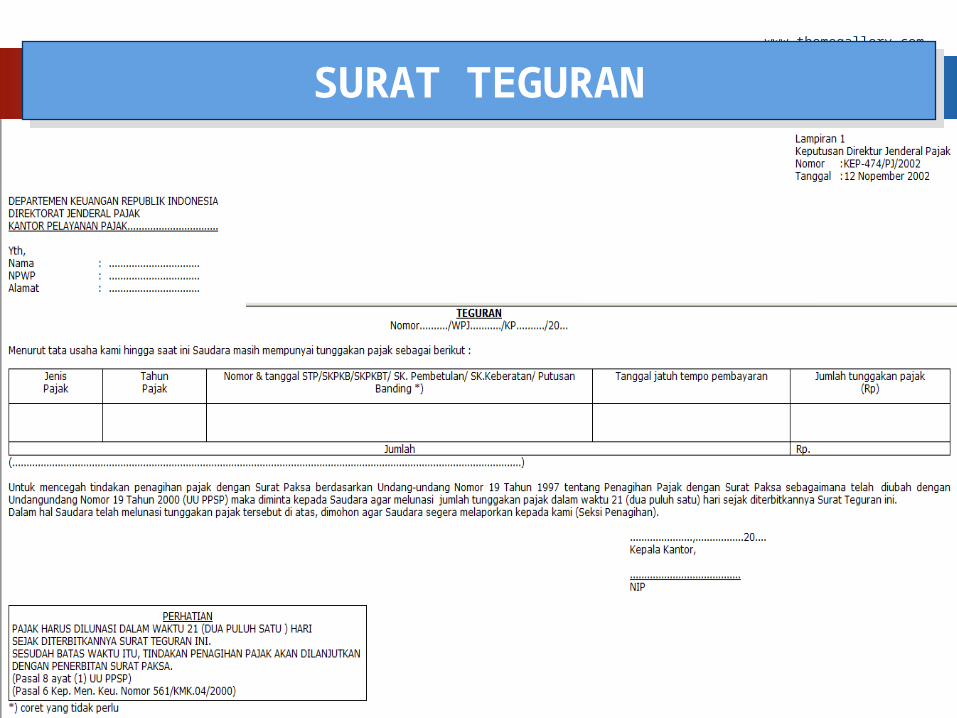

SURAT TEGURAN

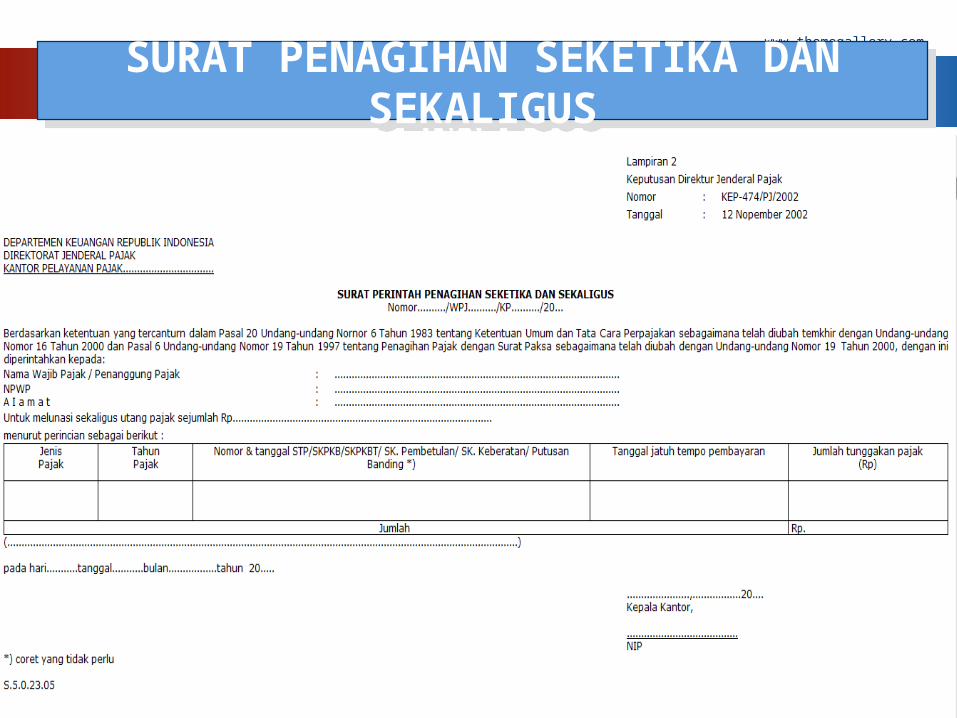

Tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada PP tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak

PENAGIHAN SEKETIKA DAN SEKALIGUS

a. PP akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu;

b. PP memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan di Indonesia;

c. Adanya tanda-tanda PP akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya,atau melakukan perubahan bentuk lainnya;

d. Badan usaha akan dibubarkan oleh negara; atau,e. terjadi penyitaan atas barang PP oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Diterbitkan SPPSS oleh Pejabat sebelum SP

a. nama WP/ WP dan PPb. besarnya utang pajakc. perintah untuk membayard. saat pelunasan pajak

Apabila

www.themegallery.com

Company Logo

SURAT PENAGIHAN SEKETIKA DAN SEKALIGUS

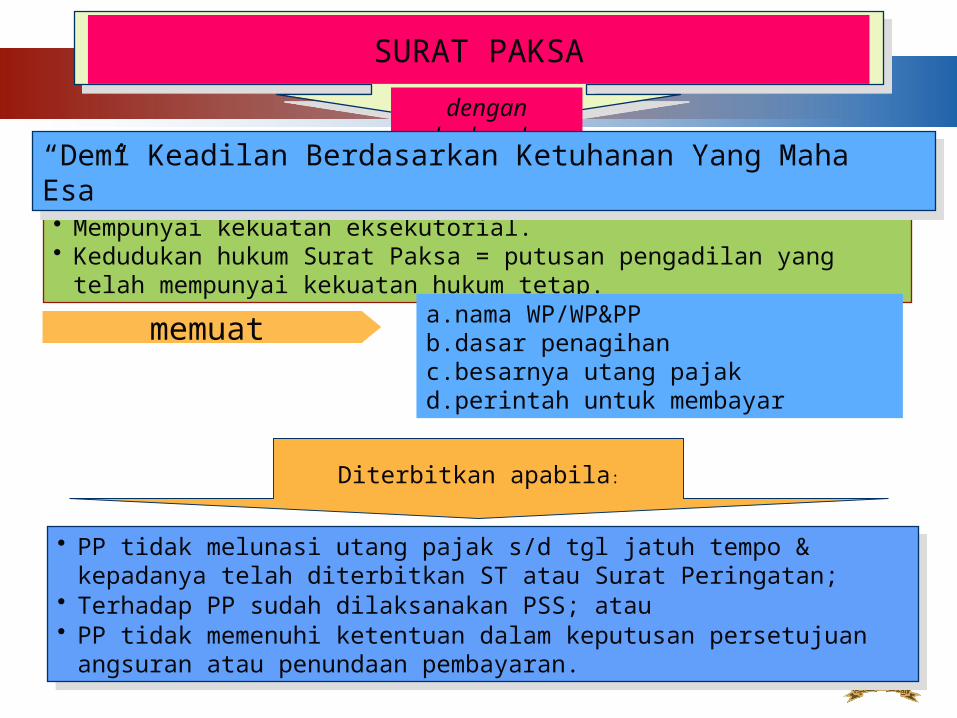

SURAT PAKSA

• Mempunyai kekuatan eksekutorial. • Kedudukan hukum Surat Paksa = putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

dengan berkepala“Demi Keadilan Berdasarkan Ketuhanan Yang Maha

Esa”

• PP tidak melunasi utang pajak s/d tgl jatuh tempo & kepadanya telah diterbitkan ST atau Surat Peringatan;

• Terhadap PP sudah dilaksanakan PSS; atau• PP tidak memenuhi ketentuan dalam keputusan persetujuan angsuran atau penundaan pembayaran.

a.nama WP/WP&PPb.dasar penagihanc.besarnya utang pajakd.perintah untuk membayar

memuat

Diterbitkan apabila:

www.themegallery.com

Company Logo

SURAT PAKSA

Dapat dilaksanakan thd beberapa orang sbg PP WP Badan atau ahli waris

PENCEGAHAN

Syarat Kuantitatif : Utang pajak sekurang-kurangnya sebesar Rp100 juta.

Syarat Kualitatif : diragukan itikad baiknya.Berdasarkan keputusan Menteri atas permintaan

Pejabat/atasan Pejabat. memuat : identitas PP, alasan & jangka waktu.

Pencegahan tidak mengakibatkan hapusnya utang pajak dan terhentinya pelaksanaan penagihan pajak

Jangka waktu pencegahan untuk masa 6 bulan, dpt diperpanjang selama-lamanya 6 bulan

Keputusan pencegahan disampaikan kepada :PP, Menteri Kehakiman, Pejabat, atasan Pejabat ybs.,

Kepala Daerah setempat

www.themegallery.com

Company Logo

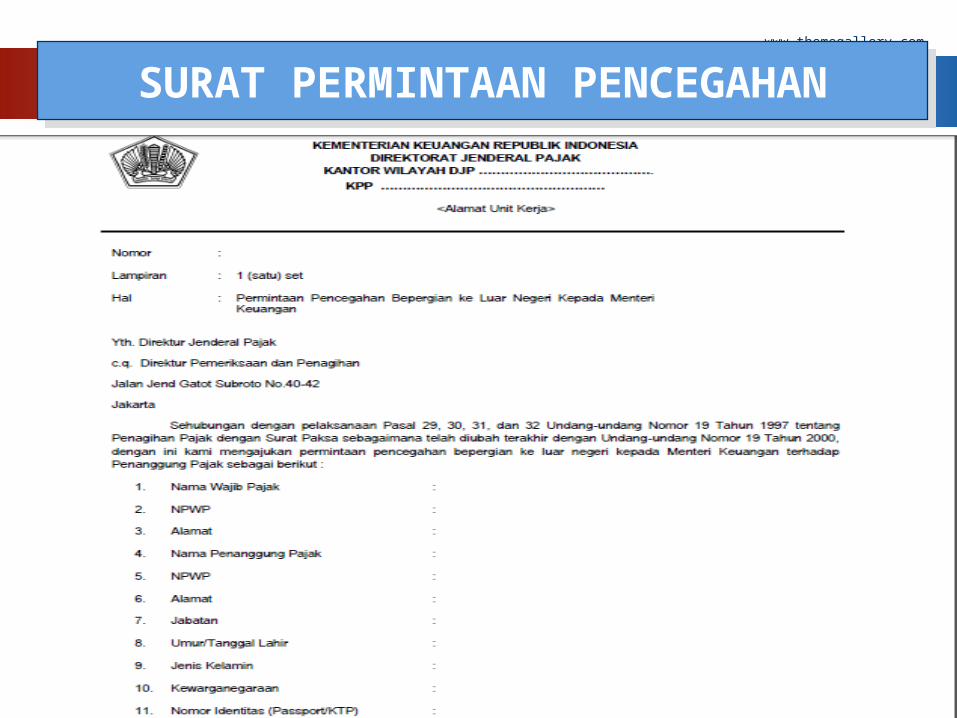

SURAT PERMINTAAN PENCEGAHAN

PENYITAAN• Dilakukan berdasarkan SPMP jika PP tidak melunasi utang pajak setelah lewat 2x24 jam setelah SP diberitahukan.

• Oleh Jurusita Pajak dengan 2 (dua) orang saksi. • Penyitaan dapat dilakukan, meskipun PP tidak hadir asalkan salah seorang saksi dari berasal dari Pemda, dan BAPS ditandatangani oleh PP dan saksi-saksi

• Setiap penyitaan Jurusita Pajak membuat BAPS ditandatangani oleh Jurusita Pajak, PP, dan saksi-saksi

• Dalam hal PP adalah badan maka BAPS ditandatangani oleh pengurus, kepala perwakilan, kepala cabang, PP, pemilik modal atau pegawai tetap perusahaan

• Walaupun PP tidak hadir, penyitaan tetap dapat dilaksanakan

• Berita Acara Pelaksanaan Sita tetap mempunyai kekuatan mengikat meskipun PP menolak untuk tanda tangan.

• Salinan BAPS dapat ditempelkan pada barang bergerak/tidak bergerak yg disita atau ditempat barang bergerak/tidak bergerak yg disita berada, ditempat umum

• Atas barang yg disita ditempel segel sita

www.themegallery.com

Company Logo

SURAT PERINTAH MELAKSANAKAN PENYITAAN

14

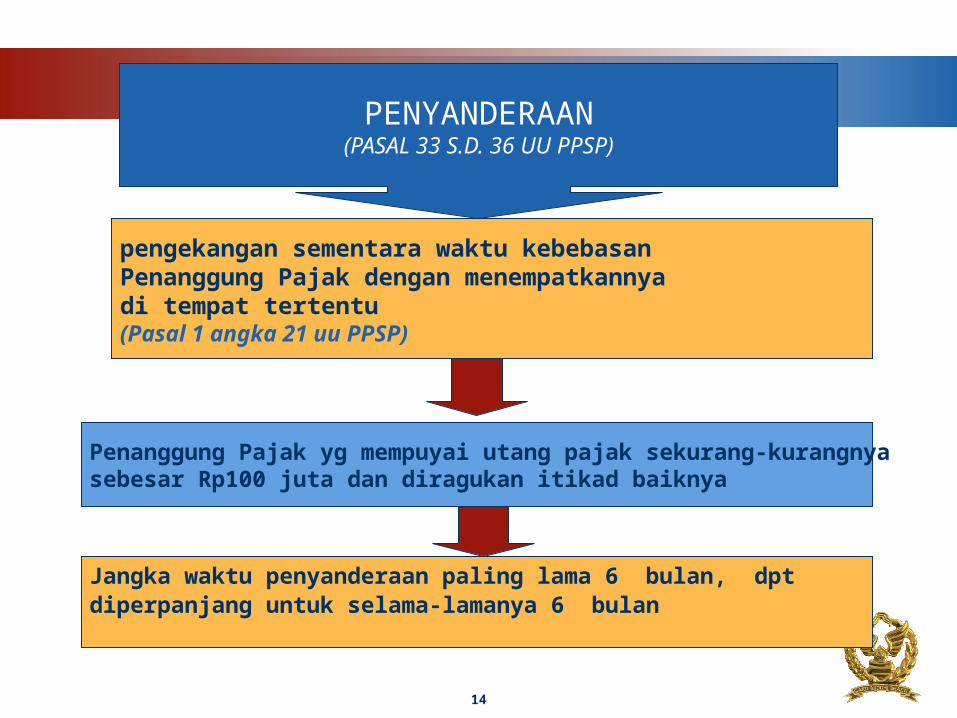

PENYANDERAAN(PASAL 33 S.D. 36 UU PPSP)

pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu (Pasal 1 angka 21 uu PPSP)

Penanggung Pajak yg mempuyai utang pajak sekurang-kurangnya sebesar Rp100 juta dan diragukan itikad baiknya

Jangka waktu penyanderaan paling lama 6 bulan, dpt diperpanjang untuk selama-lamanya 6 bulan

www.themegallery.com

Company Logo

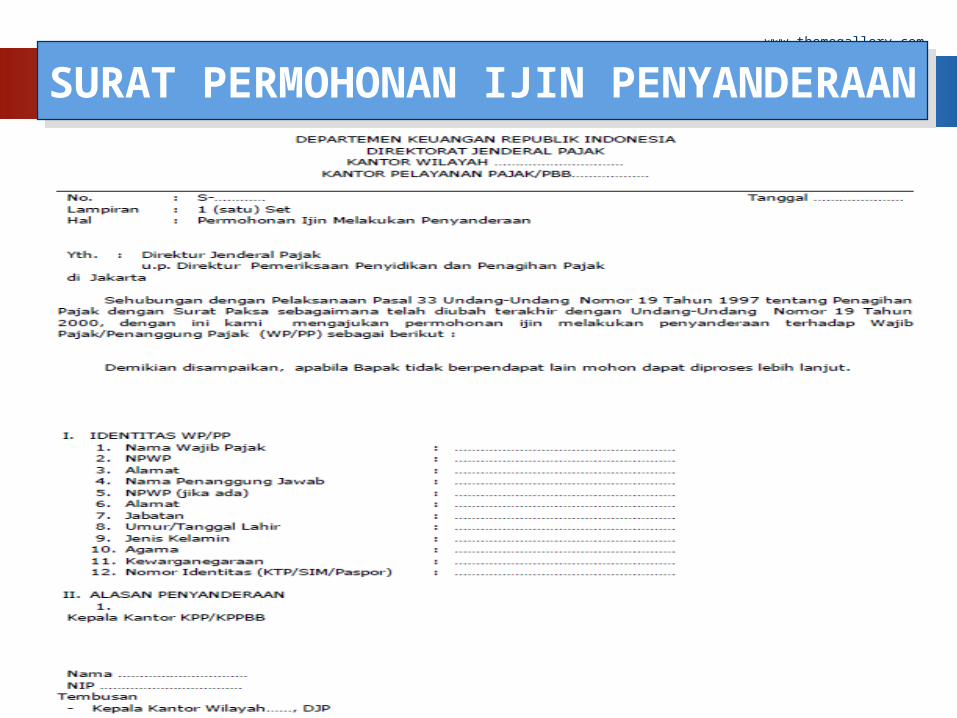

SURAT PERMOHONAN IJIN PENYANDERAAN

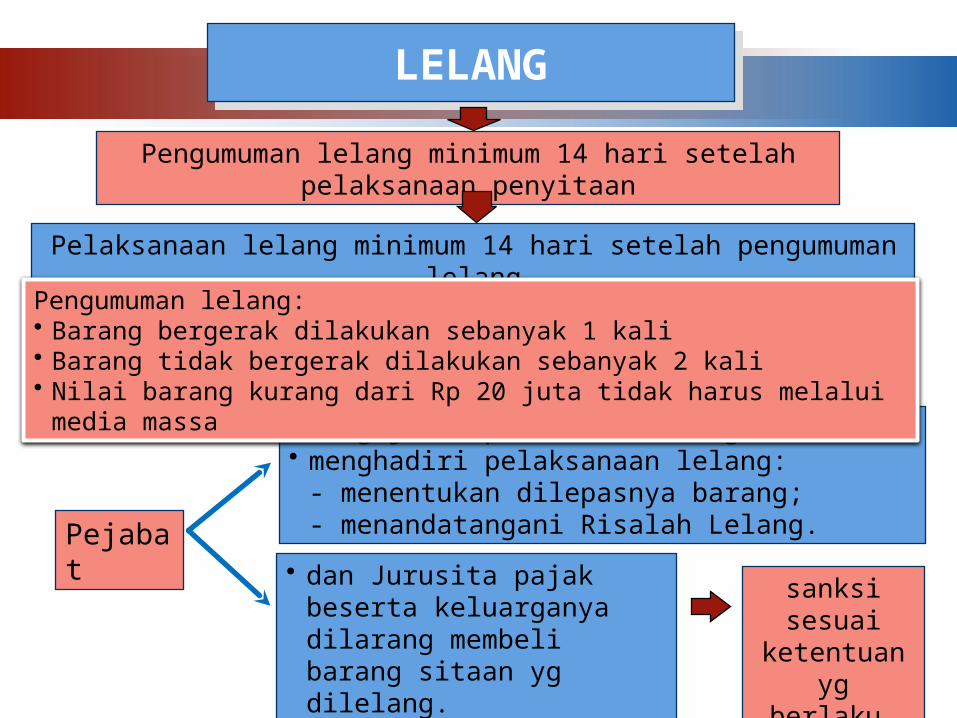

LELANG

Pejabat

• mengajukan pemintaan lelang.• menghadiri pelaksanaan lelang:- menentukan dilepasnya barang;- menandatangani Risalah Lelang.

• dan Jurusita pajak beserta keluarganya dilarang membeli barang sitaan yg dilelang.

Pengumuman lelang minimum 14 hari setelah pelaksanaan penyitaan

sanksi sesuai

ketentuan yg

berlaku.

Pelaksanaan lelang minimum 14 hari setelah pengumuman lelang

Pengumuman lelang:• Barang bergerak dilakukan sebanyak 1 kali• Barang tidak bergerak dilakukan sebanyak 2 kali• Nilai barang kurang dari Rp 20 juta tidak harus melalui media massa

www.themegallery.com

Company Logo

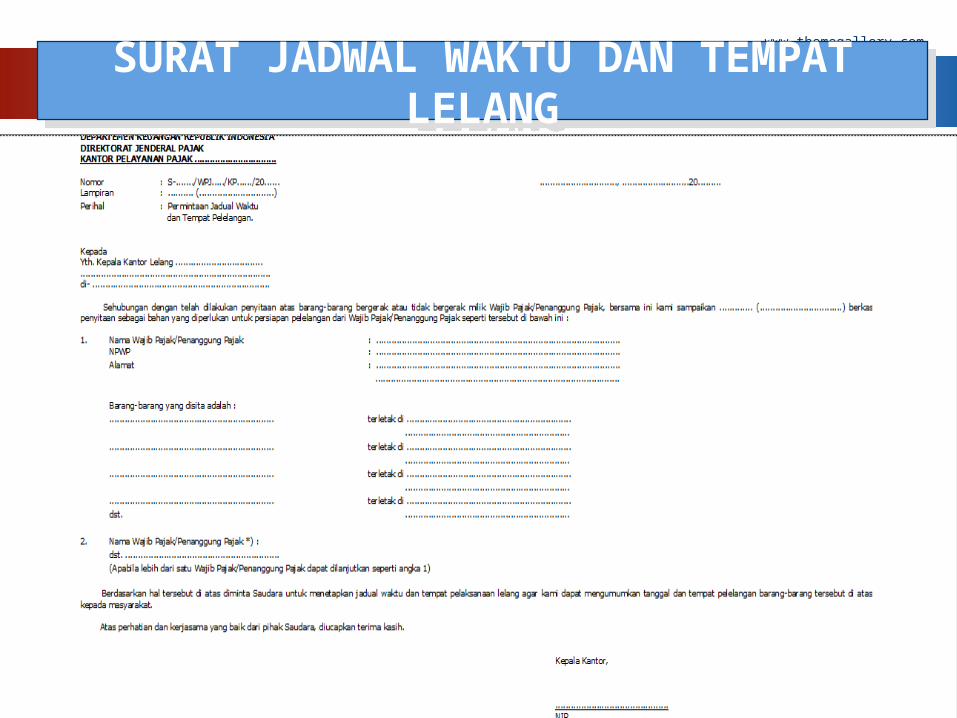

SURAT JADWAL WAKTU DAN TEMPAT LELANG

18

STP SKPKB SKPKBT SK Pembetulan SK Keberatan Putusan Banding Putusan Peninjauan Kembali

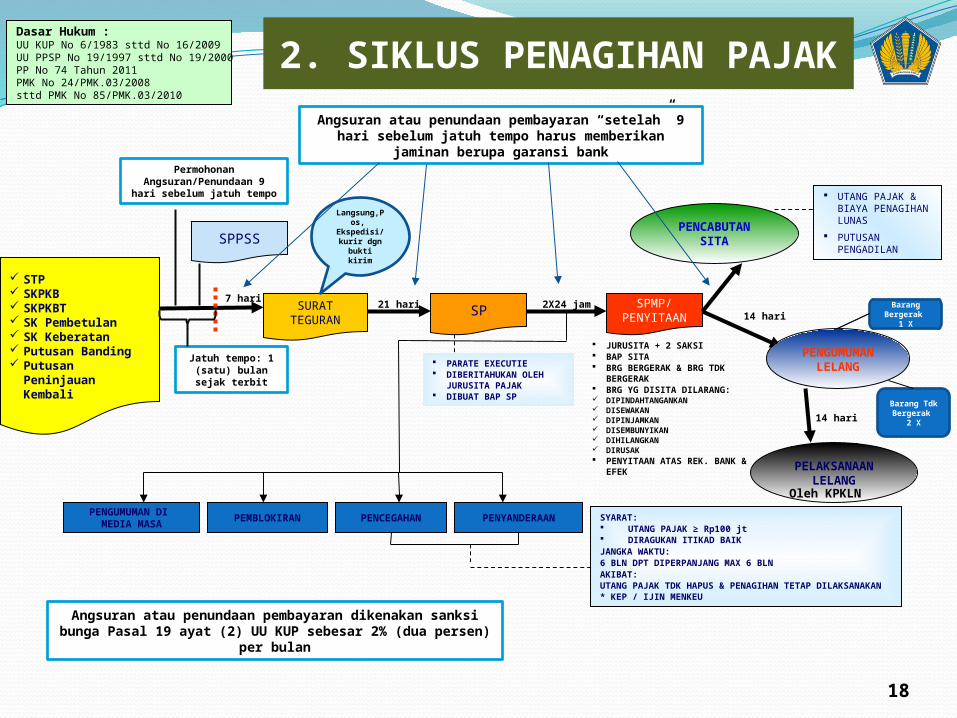

2. SIKLUS PENAGIHAN PAJAK

SPMP/PENYITAANSPSURAT

TEGURAN

PARATE EXECUTIE DIBERITAHUKAN OLEH

JURUSITA PAJAK DIBUAT BAP SP

PENCABUTANSITA

PENGUMUMANLELANG

PELAKSANAANLELANG

UTANG PAJAK & BIAYA PENAGIHAN LUNAS

PUTUSAN PENGADILAN

14 hari

PENCEGAHAN PENYANDERAAN SYARAT: UTANG PAJAK ≥ Rp100 jt DIRAGUKAN ITIKAD BAIKJANGKA WAKTU:6 BLN DPT DIPERPANJANG MAX 6 BLNAKIBAT:UTANG PAJAK TDK HAPUS & PENAGIHAN TETAP DILAKSANAKAN* KEP / IJIN MENKEU

JURUSITA + 2 SAKSI BAP SITA BRG BERGERAK & BRG TDK

BERGERAK BRG YG DISITA DILARANG: DIPINDAHTANGANKAN DISEWAKAN DIPINJAMKAN DISEMBUNYIKAN DIHILANGKAN DIRUSAK PENYITAAN ATAS REK. BANK &

EFEK

7 hari 21 hari 2X24 jam

Jatuh tempo: 1 (satu) bulan sejak terbit

14 hari

Dasar Hukum :UU KUP No 6/1983 sttd No 16/2009UU PPSP No 19/1997 sttd No 19/2000PP No 74 Tahun 2011PMK No 24/PMK.03/2008 sttd PMK No 85/PMK.03/2010

PEMBLOKIRAN

Barang Bergerak

1 X

Barang Tdk Bergerak

2 X

Langsung,Pos,

Ekspedisi/kurir dgn bukti kirim

PENGUMUMAN DI MEDIA MASA

Permohonan Angsuran/Penundaan 9

hari sebelum jatuh tempo

SPPSS

Oleh KPKLN

Angsuran atau penundaan pembayaran “setelah” 9 hari sebelum jatuh tempo harus memberikan

jaminan berupa garansi bank

Angsuran atau penundaan pembayaran dikenakan sanksi bunga Pasal 19 ayat (2) UU KUP sebesar 2% (dua persen)

per bulan

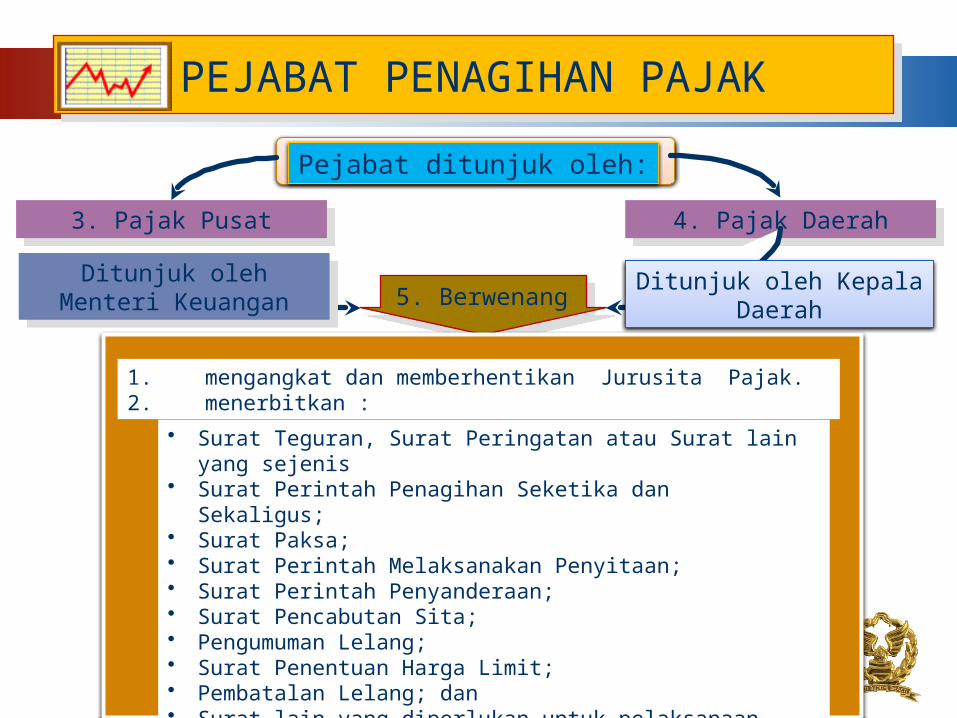

PEJABAT PENAGIHAN PAJAKPejabat ditunjuk oleh:

3. Pajak Pusat 4. Pajak Daerah

5. Berwenang

1. mengangkat dan memberhentikan Jurusita Pajak.2. menerbitkan :

• Surat Teguran, Surat Peringatan atau Surat lain yang sejenis

• Surat Perintah Penagihan Seketika dan Sekaligus;

• Surat Paksa;• Surat Perintah Melaksanakan Penyitaan;• Surat Perintah Penyanderaan;• Surat Pencabutan Sita;• Pengumuman Lelang;• Surat Penentuan Harga Limit;• Pembatalan Lelang; dan• Surat lain yang diperlukan untuk pelaksanaan

penagihan pajak.

Ditunjuk oleh Menteri Keuangan

Ditunjuk oleh Kepala Daerah

PEJABAT PENAGIHAN PAJAK

PAJAK PUSAT MENTERI KEUANGAN

PAJAK DAERAHGUBERNUR ATAU

KEPALA DAERAH TINGKAT II

DJP DLM HAL INI : KEPALA KANTOR PELAYANAN

PAJAK

- KEPALA DINAS PENDAPATANPROPINSI

ATAU-KEPALA DINAS PENDAPATAN

KABUPATEN/KOTA

5. WEWENANG PEJABAT Surat lain sebagaimana disebutkan di atas adalah surat yang diperlukan untuk pelaksanaan penagihan pajak antara lain surat permintaan tanggal dan jadwal waktu pelelangan ke kantor lelang, surat permintaan Surat Keterangan Pendaftaran Tanah (SKPT) kepada Badan Pertanahan Nasional/Kantor Pertanahan, surat permintaan bantuan kepada kepolisian atau surat permintaan pencegahan

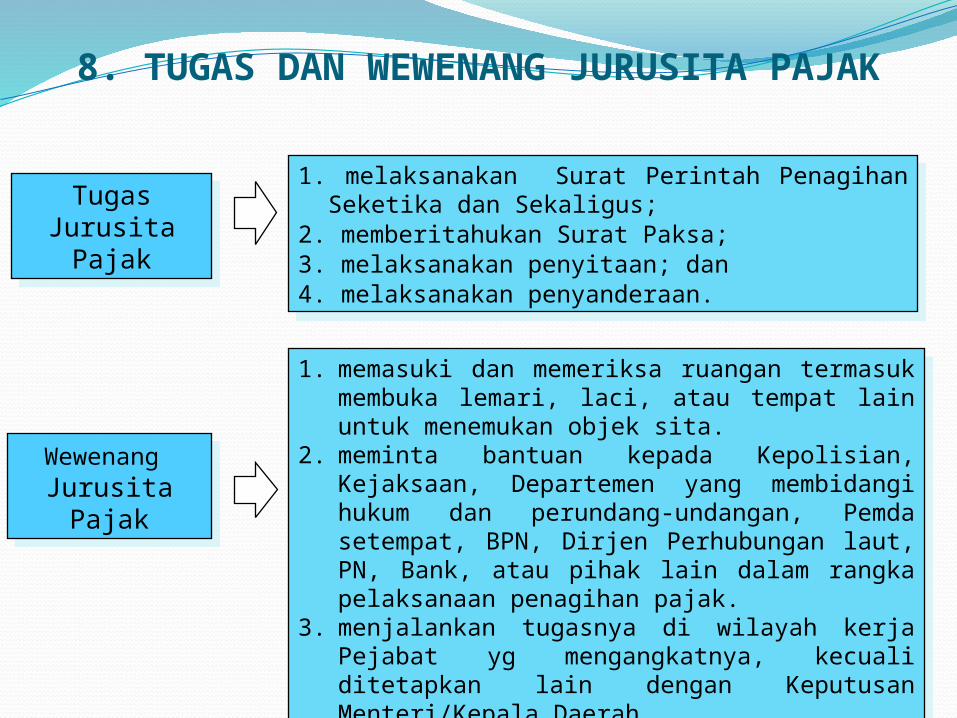

Tugas Jurusita Pajak

1. melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus;

2. memberitahukan Surat Paksa;3. melaksanakan penyitaan; dan4. melaksanakan penyanderaan.

TUGAS DAN WEWENANG JURUSITA PAJAK

Wewenang JurusitaPajak

1. memasuki dan memeriksa ruangan termasuk membuka lemari, laci, atau tempat lain untuk menemukan objek sita.

2. meminta bantuan kepada Kepolisian, Kejaksaan, Departemen yang membidangi hukum dan perundang-undangan, Pemda setempat, BPN, Dirjen Perhubungan laut, PN, Bank, atau pihak lain dalam rangka pelaksanaan penagihan pajak.

3. menjalankan tugasnya di wilayah kerja Pejabat yg mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri/Kepala Daerah.

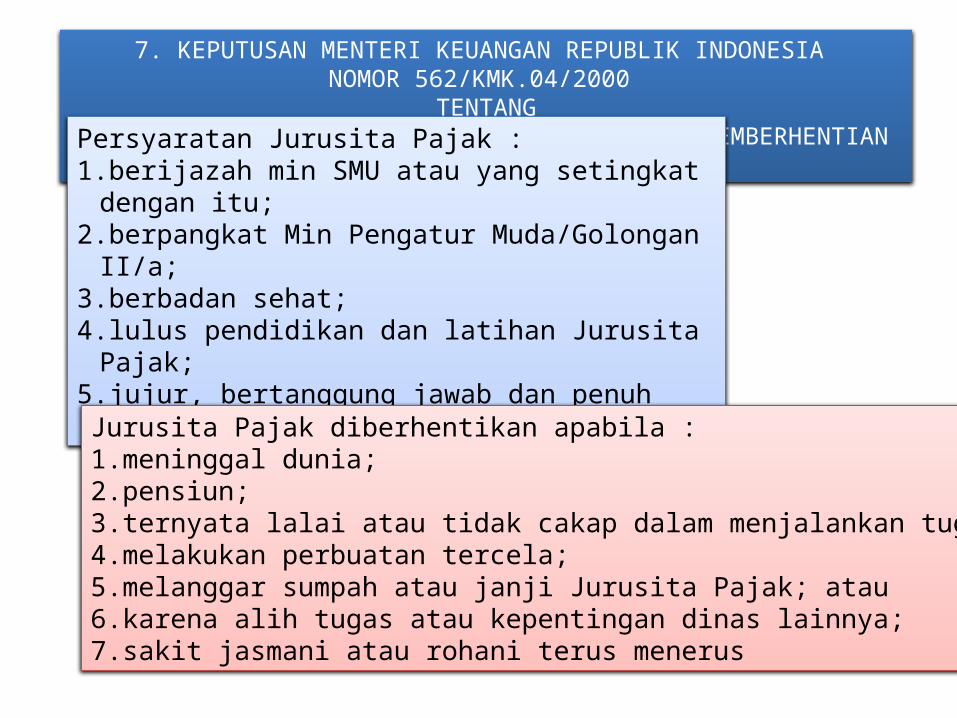

7. KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 562/KMK.04/2000

TENTANG SYARAT-SYARAT, TATA CARA PENGANGKATAN DAN PEMBERHENTIAN

JURUSITA PAJAKPersyaratan Jurusita Pajak :1.berijazah min SMU atau yang setingkat dengan itu;

2.berpangkat Min Pengatur Muda/Golongan II/a;

3.berbadan sehat;4.lulus pendidikan dan latihan Jurusita Pajak;

5.jujur, bertanggung jawab dan penuh pengabdian Jurusita Pajak diberhentikan apabila :1.meninggal dunia;2.pensiun;3.ternyata lalai atau tidak cakap dalam menjalankan tugas;4.melakukan perbuatan tercela;5.melanggar sumpah atau janji Jurusita Pajak; atau6.karena alih tugas atau kepentingan dinas lainnya;7.sakit jasmani atau rohani terus menerus

8. TUGAS DAN WEWENANG JURUSITA PAJAK

Tugas Jurusita Pajak

1. melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus;

2. memberitahukan Surat Paksa;3. melaksanakan penyitaan; dan4. melaksanakan penyanderaan.

Wewenang JurusitaPajak

1. memasuki dan memeriksa ruangan termasuk membuka lemari, laci, atau tempat lain untuk menemukan objek sita.

2. meminta bantuan kepada Kepolisian, Kejaksaan, Departemen yang membidangi hukum dan perundang-undangan, Pemda setempat, BPN, Dirjen Perhubungan laut, PN, Bank, atau pihak lain dalam rangka pelaksanaan penagihan pajak.

3. menjalankan tugasnya di wilayah kerja Pejabat yg mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri/Kepala Daerah.

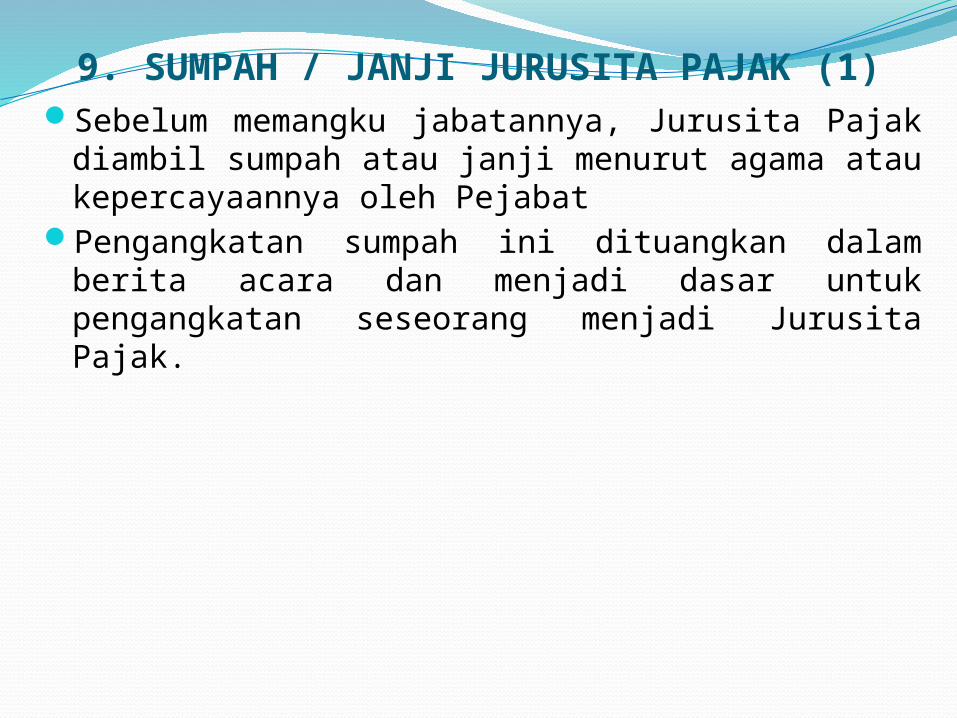

9. SUMPAH / JANJI JURUSITA PAJAK (1)Sebelum memangku jabatannya, Jurusita Pajak diambil sumpah atau janji menurut agama atau kepercayaannya oleh Pejabat

Pengangkatan sumpah ini dituangkan dalam berita acara dan menjadi dasar untuk pengangkatan seseorang menjadi Jurusita Pajak.

9. SUMPAH / JANJI JURUSITA PAJAK (2)

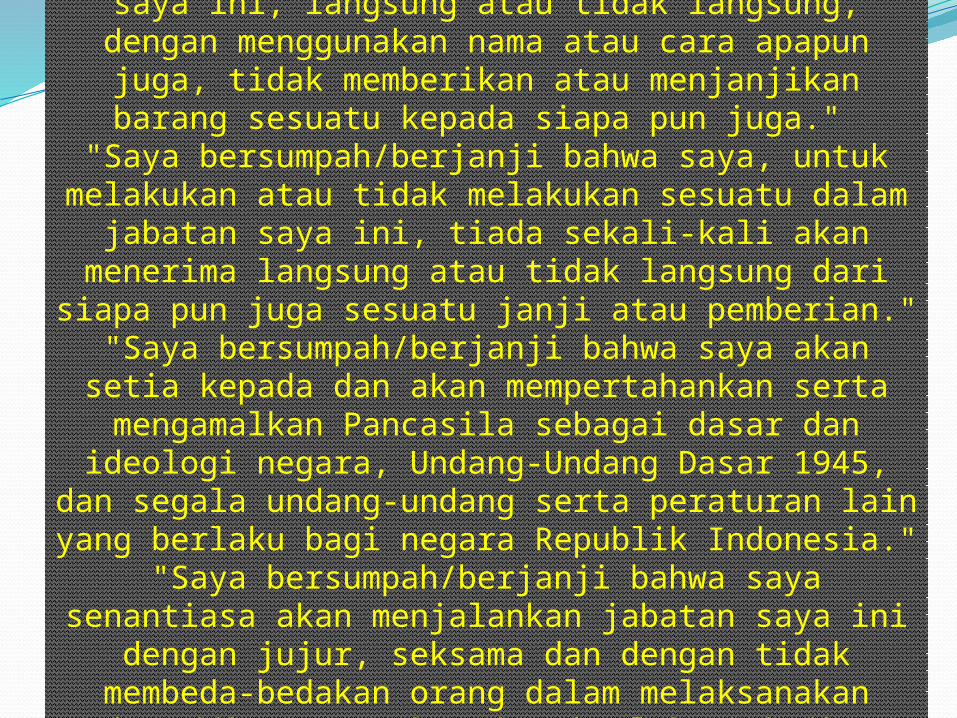

Sumpah atau Janji :"Saya bersumpah/berjanji dengan sungguh-sungguh bahwa saya, untuk memangku jabatan saya ini, langsung atau tidak langsung, dengan menggunakan nama atau cara apapun juga, tidak memberikan atau menjanjikan barang sesuatu kepada siapa pun juga."

"Saya bersumpah/berjanji bahwa saya, untuk melakukan atau tidak melakukan sesuatu dalam jabatan saya ini, tiada sekali-kali akan menerima langsung atau tidak langsung dari

siapa pun juga sesuatu janji atau pemberian.""Saya bersumpah/berjanji bahwa saya akan setia kepada dan akan mempertahankan serta mengamalkan Pancasila sebagai dasar dan

ideologi negara, Undang-Undang Dasar 1945, dan segala undang-undang serta peraturan lain yang berlaku bagi negara Republik Indonesia."

"Saya bersumpah/berjanji bahwa saya senantiasa akan menjalankan jabatan saya ini

dengan jujur, seksama dan dengan tidak membeda-bedakan orang dalam melaksanakan kewajiban saya dan akan berlaku sebaik-

baiknya dan seadil-adilnya seperti layaknya bagi seorang Jurusita Pajak yang berbudi baik dan jujur, menegakkan hukum dan keadilan."

TERIMA KASIH