SSP dan Pembayaran Pajak

39

Kelompok 6 - Fadilla Farah Dewi - Farhan Habib Aprian - Moch. Rizal Alvarizi - Nanda Christiany - Prabowo Budi Utomo

-

Upload

kompasiana -

Category

Documents

-

view

1 -

download

0

Transcript of SSP dan Pembayaran Pajak

Kelompok 6

- Fadilla Farah Dewi- Farhan Habib Aprian- Moch. Rizal Alvarizi- Nanda Christiany- Prabowo Budi Utomo

MAT ERI

1.Pengertian dan Fungsi SPP

3. Pembayaran Pajak

2. Petunjuk Pengisian SPP

4. Kelebihan Pembayaran Pajak

Pengertian SPPBukti pembayaran atau

penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Fungsi SPP

Sebagai bukti pembayaran pajak bila telah disahkan oleh Pejabat kantor penerima pembayaran yang berwenang, atau bila telah mendapatkan validasi dari pihak lain yang berwenang.

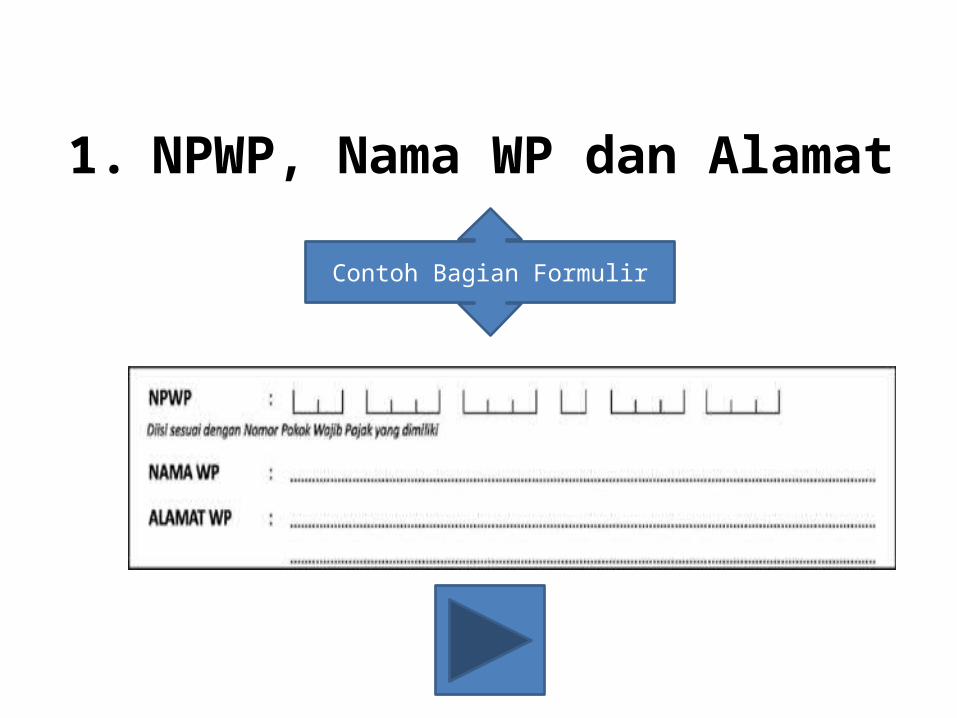

1. NPWP, Nama WP dan Alamat

Contoh Bagian Formulir

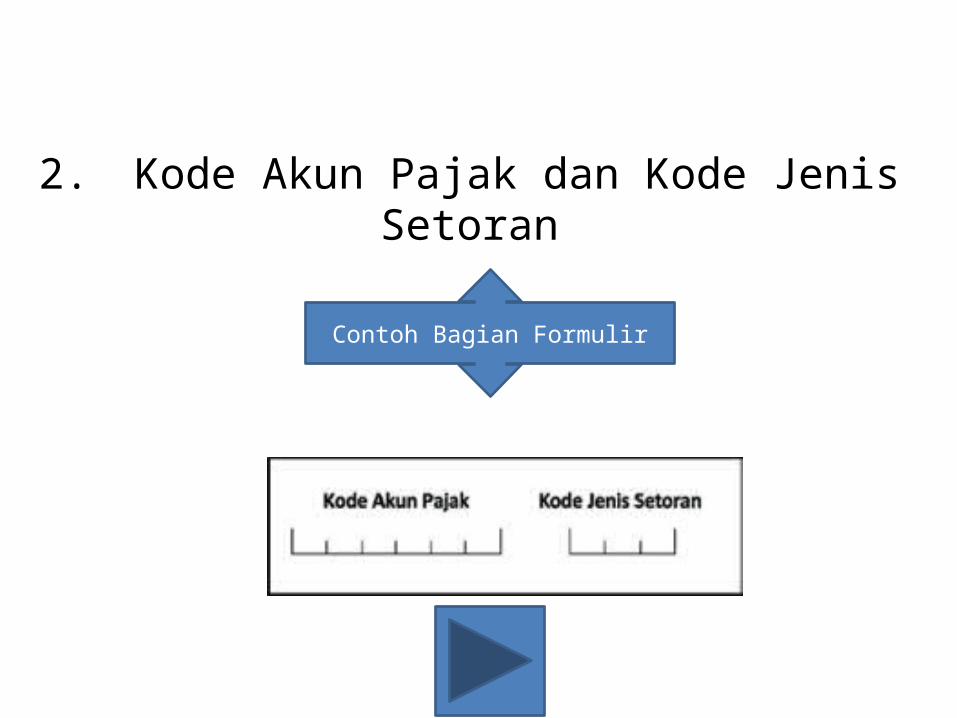

2. Kode Akun Pajak dan Kode Jenis Setoran

Contoh Bagian Formulir

3. Uraian PembayaranContoh Bagian Formulir

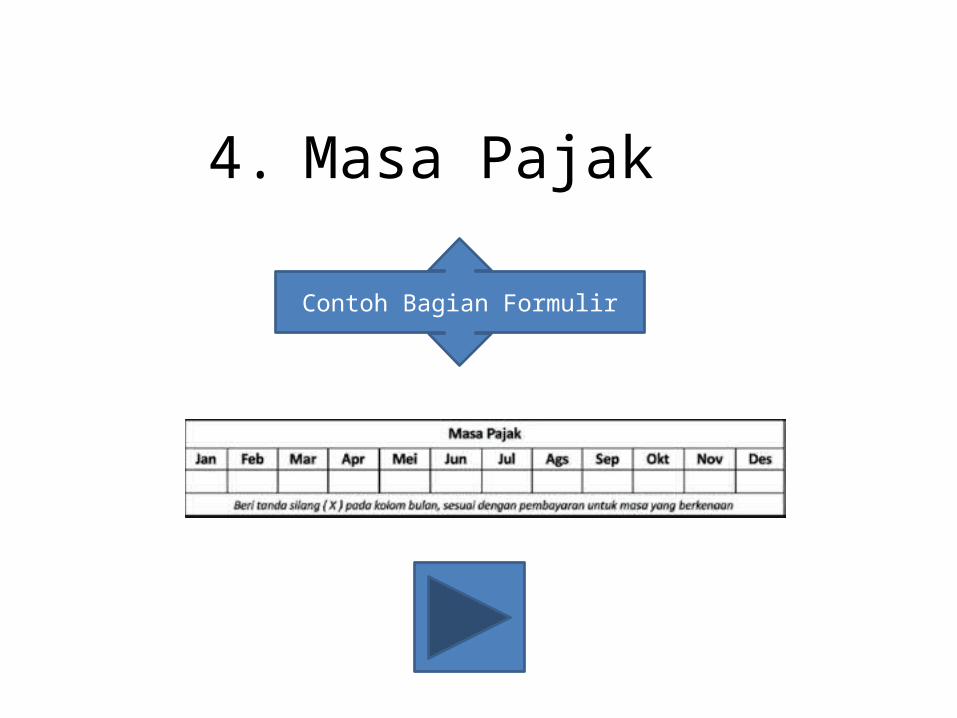

4. Masa Pajak

Contoh Bagian Formulir

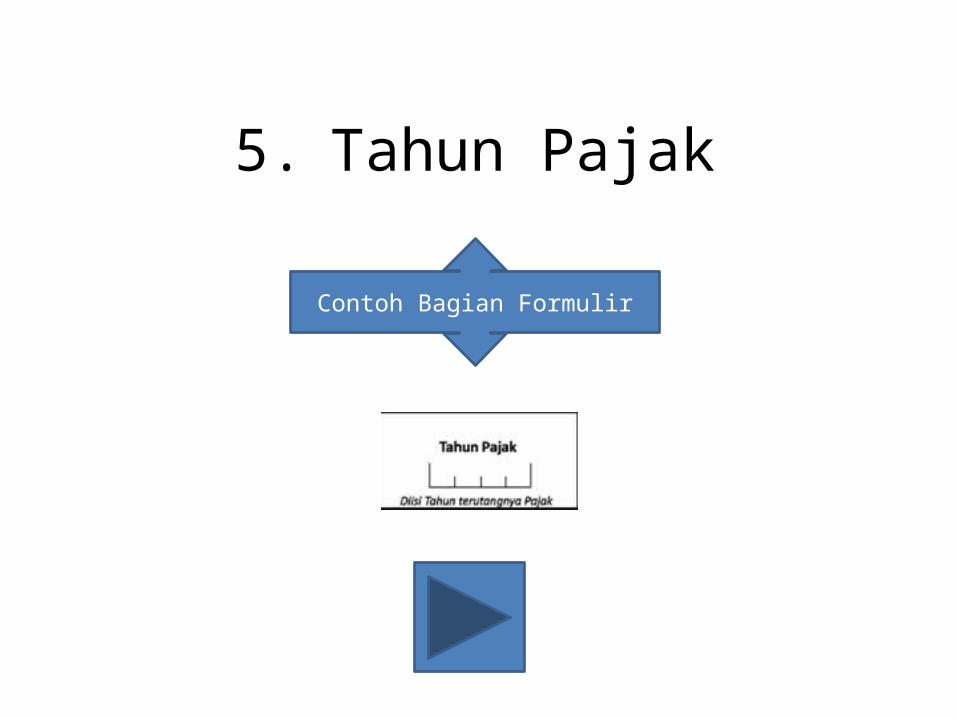

5. Tahun Pajak

Contoh Bagian Formulir

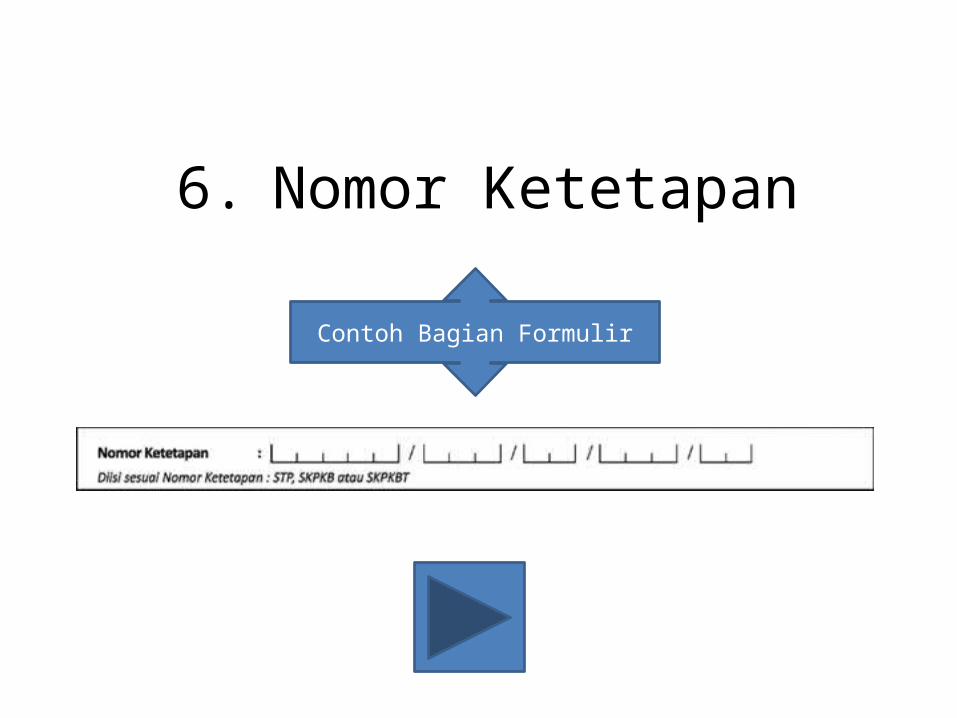

6. Nomor Ketetapan

Contoh Bagian Formulir

7. Jumlah Pembayaran & Terbilang

Contoh Bagian Formulir

8.Diterima oleh Kantor Penerima Pembayaran (untuk SSP Standar)

Contoh Bagian Formulir

9. Wajib Pajak/PenyetorContoh Bagian Formulir

10. Ruang Validasi Kantor Penerima Pembayaran (untuk SSP Standar)

Contoh Bagian Formulir

Mekanisme Pembayaran Pajak

1.Membayar sendiri pajak yang terutang

2. Pemotongan / Pemungutan Pajak

a. Pembayaran angsuran PPh setiap bulan (PPh Pasal 25)

Pembayaran PPh Pasal 25 yaitu pembayaran Pajak Penghasilan secara angsuran.

Khusus untuk Wajib Pajak Orang Pribadi yang sumber penghasilannya dari usaha dan pekerjaan bebas, pembayaran angsuran PPh Pasal 25 terbagi atas 2 yaitu:1.Angsuran PPh Pasal 25 sebagai Wajib Pajak

Orang Pribadi Pengusaha Tertentu (OPPT).2.Angsuran PPh Pasal 25 sebagai Wajib Pajak

Orang Pribadi Selain Pengusaha Tertentu(OPSPT).

b. Untuk Wajib Pajak Badan (angsuran PPh Pasal 25)

Besarnya pembayaran Angsuran PPh 25 yang terutang diperoleh dari penghasilan kena pajak dikalikan dengan tarif PPh yang diatur di Pasal 17 ayat (1) huruf b Undang Undang Pajak Penghasilan. Tarif Pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh adalah 25%.

Khusus untuk Wajib Pajak badan yang peredaran bruto setahun sampai dengan Rp 50.000.000.000,- mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh, yang dikenakan atas penghasilan kena pajak dari peredaran bruto sampai dengan Rp 4.800.000.000,-

c. Membayar PPh melalui pemotongan dan pemungutan

oleh pihak lainPihak lain disini adalah:

•Pemberi penghasilan;•Pemberi kerja; atau•Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah.

Penjelasan lebih lanjut mengenai pemotongan dan pemungutan pajak diuraikan lebih lanjut pada bagian Pemotongan/Pemungutan (butir 2).• Membayar PPN kepada pihak penjual atau pemberi jasa ataupun oleh pihak yang ditunjuk pemerintah.

• Pembayaran Pajak-pajak lainnya

Pemotongan / Pemungutan Pajak

Selain pembayaran bulanan yang dilakukan sendiri, ada pembayaran bulanan yang dilakukan dengan mekanisme pemotongan/pemungutan yang dilakukan oleh pihak pemberi penghasilan.Adapun jenis

pemotongan/pemungutan adalah: PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Pasal 4 ayat 2, PPh Pasal 15 dan PPN dan PPn BM.

PPh Pasal 21Pemotongan pajak yang dilakukan

oleh pihak pemberi penghasilan kepada oleh Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan atau kegiatan yang dilakukan.Misalnya pembayaran gaji yang

diterima oleh pegawai dipotong oleh perusahaan pemberi kerja.

PPh Pasal 22Pemungutan pajak yang dilakukan

oleh pihak tertentu yang ditunjuk oleh Menteri Keuangan sehubungan dengan pembayaran atas penyerahan barang (seperti penyerahan barang oleh rekanan kepada bendaharawan pemerintah), impor barang dan kegiatan usaha di bidang-bidang tertentu serta penjualan barang yang tergolong sangat mewah.

PPh Pasal 23Pemotongan pajak yang dilakukan oleh

pihak pemberi penghasilan sehubungan dengan pembayaran berupa deviden, bunga, royalty, sewa, dan jasa kepada WP badan dalam negeri, dan BUT.Contohnya adalah pemotongan dan

penghitungan PPh Pasal 23 atas jasa tertentu (jasa service mesin atau komputer) yang pemotongannya dilakukan oleh Wajib Pajak berbentuk badan.

PPh Pasal 26Pemotongan pajak yang dilakukan oleh

pihak pemberi penghasilan sehubungan dengan pembayaran berupa deviden, bunga, royalty, hadiah dan penghasilan lainnya kepada WP luar negeri.Contohnya adalah pemotongan dan

penghitungan PPh Pasal 26 atas penghasilan tertentu (royalty) yang dilakukan oleh Wajib Pajak berbentuk badan.

PPh Final (Pasal 4 ayat (2))

Pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran untuk objek tertentu seperti sewa tanah dan/atau bangunan, jasa konstruksi, pengalihan hak atas tanah dan/atau bangunan dan lainnya.

PPh Pasal 15Pemotongan Pajak penghasilan yang

dilakukan oleh pihak pemberi penghasilan kepada Wajib Pajak tertentu yang menggunakan norma penghitungan khusus.Wajib Pajak tertentu tersebut adalah

perusahaan pelayaran atau penerbangan international, perusahaan asuransi luar negeri, perusahaan pengeboran minyak, gas dan panas bumi, perusahaan dagang asing, perusahaan yang melakukan investasi dalam bentuk bangun guna serah.

PPN dan PPnBMPemungutan PPN dan PPnBM oleh

Pengusaha Kena Pajak (PKP) atau Pemungutan yang ditunjuk (misalnya Bendahara Pemerintah) atas pengkonsumsian barang dan/atau jasa kena pajak.

Apabila pihak-pihak yang diberi kewajiban oleh Undang-Undang Perpajakan untuk melakukan pemotongan/pemungutan tidak

melakukan sesuai dengan ketentuan yang berlaku, maka

dapat dikenakan sanksi administrasi berupa bunga

2% dan kenaikan 100%.

PENAGIHAN PAJAKTindakan ini dilakukan Apabila Wajib Pajak

tidak membayar pajak terutang sesuai dengan jangka waktu yang telah ditentukan dalam Surat Tagihan Pajak(STP), atau Surat Ketetapan Pajak (skp), Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, maka DJP dapat melakukan tindakan penagihan. Proses penagihan dimulai dengan Surat Teguran dan dilanjutkan dengan Surat Paksa. Dalam hal WP tetap tidak membayar tagihan pajaknya maka dapat dilakukan penyitaan dan pelelangan atas harta WP yang disita tersebut untuk melunasi pajak yang tidak/belum dibayar.

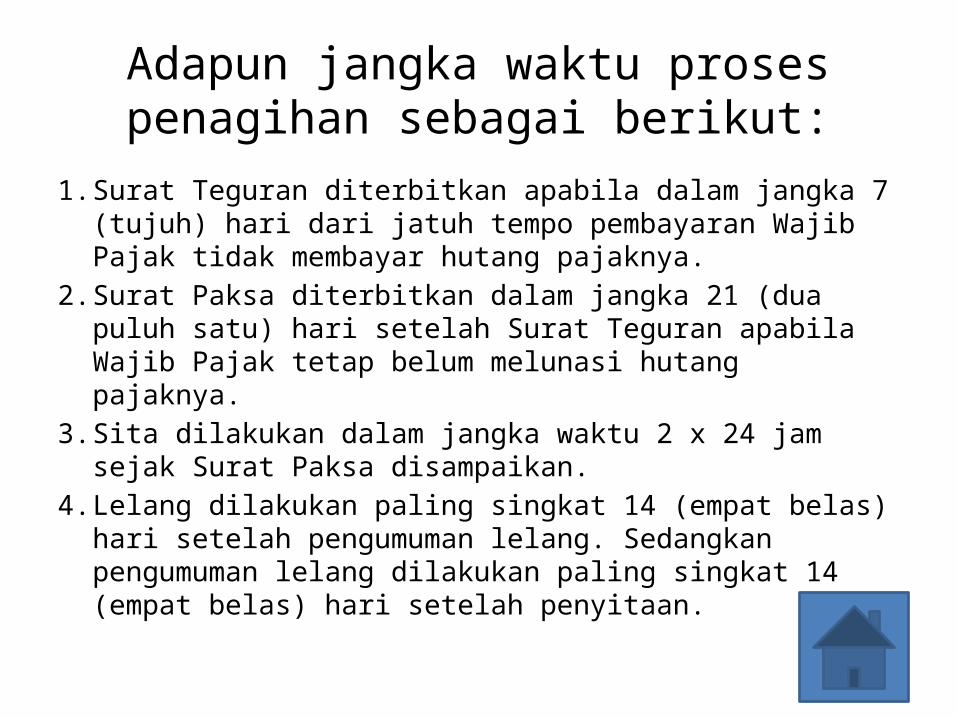

Adapun jangka waktu proses penagihan sebagai berikut:

1.Surat Teguran diterbitkan apabila dalam jangka 7 (tujuh) hari dari jatuh tempo pembayaran Wajib Pajak tidak membayar hutang pajaknya.

2.Surat Paksa diterbitkan dalam jangka 21 (dua puluh satu) hari setelah Surat Teguran apabila Wajib Pajak tetap belum melunasi hutang pajaknya.

3.Sita dilakukan dalam jangka waktu 2 x 24 jam sejak Surat Paksa disampaikan.

4.Lelang dilakukan paling singkat 14 (empat belas) hari setelah pengumuman lelang. Sedangkan pengumuman lelang dilakukan paling singkat 14 (empat belas) hari setelah penyitaan.

1. Dalam hal jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar dari pada jumlah pajak yang terutang :

a. Wajib Pajak (WP) dapat mengajukan permohonan restitusi ke Direktur Jenderal Pajak melalui Kantor Pelayanan Pajak (KPP) tempat WP terdaftar atau berdomisili.

b. Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) dalam hal:- Pajak Penghasilan,- Pajak Pertambahan Nilai,- Pajak Penjualan Atas Barang Mewah

c. SKPLB diterbitkan oleh Direktur Jenderal Pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap.- Apabila dalam jangka waktu 12 bulan sejak permohonan restitusi, Direktur Jenderal Pajak tidak memberikan keputusan, maka permohonan dianggap dikabulkan, dan SKPLB diterbitkan dalam waktu paling lambat 1 (satu) bulan setelah jangka waktu berakhir.- Apabila SKPLB terlambat diterbitkan, kepada Wajib Pajak diberikan imbalan bunga sebesar 2% (dua persen) per bulan dihitung sejak berakhirnya jangka waktu 1 (satu) bulan tersebut sampai dengan saat diterbitkan Surat Ketetapan Pajak Lebih Bayar.

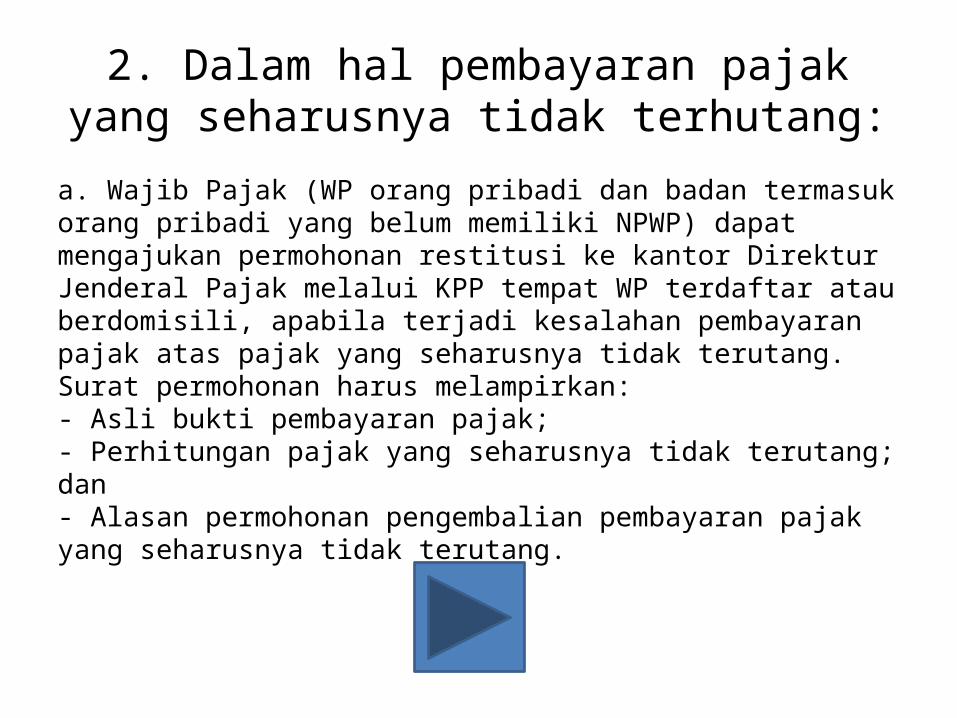

2. Dalam hal pembayaran pajak yang seharusnya tidak terhutang:a. Wajib Pajak (WP orang pribadi dan badan termasuk orang pribadi yang belum memiliki NPWP) dapat mengajukan permohonan restitusi ke kantor Direktur Jenderal Pajak melalui KPP tempat WP terdaftar atau berdomisili, apabila terjadi kesalahan pembayaran pajak atas pajak yang seharusnya tidak terutang.Surat permohonan harus melampirkan:- Asli bukti pembayaran pajak;- Perhitungan pajak yang seharusnya tidak terutang; dan- Alasan permohonan pengembalian pembayaran pajak yang seharusnya tidak terutang.

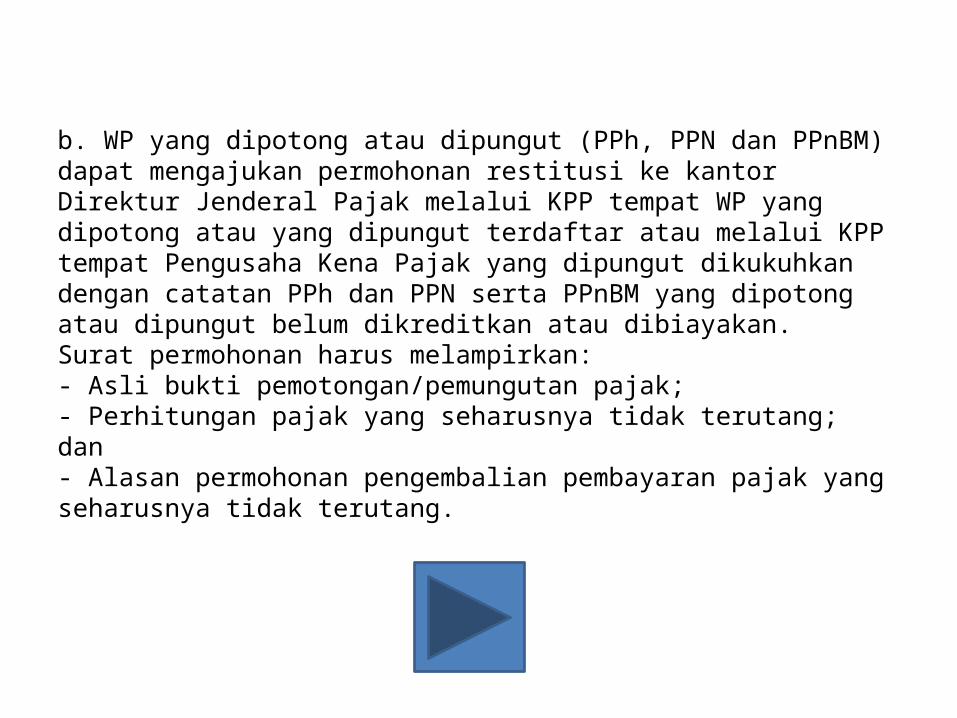

b. WP yang dipotong atau dipungut (PPh, PPN dan PPnBM) dapat mengajukan permohonan restitusi ke kantor Direktur Jenderal Pajak melalui KPP tempat WP yang dipotong atau yang dipungut terdaftar atau melalui KPP tempat Pengusaha Kena Pajak yang dipungut dikukuhkan dengan catatan PPh dan PPN serta PPnBM yang dipotong atau dipungut belum dikreditkan atau dibiayakan.Surat permohonan harus melampirkan:- Asli bukti pemotongan/pemungutan pajak;- Perhitungan pajak yang seharusnya tidak terutang; dan- Alasan permohonan pengembalian pembayaran pajak yang seharusnya tidak terutang.

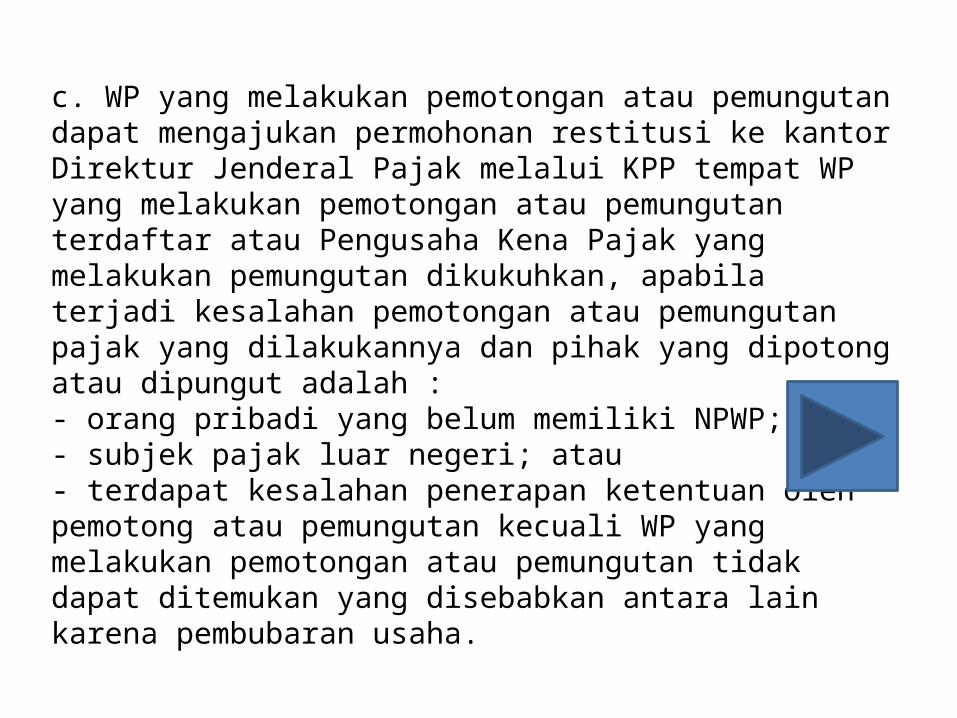

c. WP yang melakukan pemotongan atau pemungutan dapat mengajukan permohonan restitusi ke kantor Direktur Jenderal Pajak melalui KPP tempat WP yang melakukan pemotongan atau pemungutan terdaftar atau Pengusaha Kena Pajak yang melakukan pemungutan dikukuhkan, apabila terjadi kesalahan pemotongan atau pemungutan pajak yang dilakukannya dan pihak yang dipotong atau dipungut adalah :- orang pribadi yang belum memiliki NPWP;- subjek pajak luar negeri; atau- terdapat kesalahan penerapan ketentuan oleh pemotong atau pemungutan kecuali WP yang melakukan pemotongan atau pemungutan tidak dapat ditemukan yang disebabkan antara lain karena pembubaran usaha.

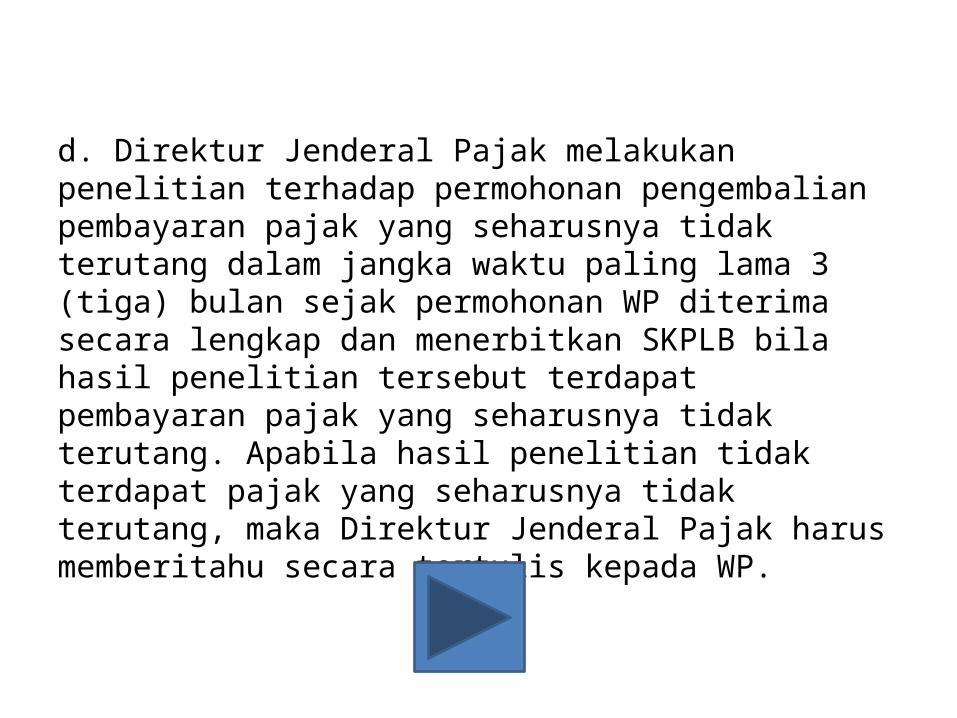

d. Direktur Jenderal Pajak melakukan penelitian terhadap permohonan pengembalian pembayaran pajak yang seharusnya tidak terutang dalam jangka waktu paling lama 3 (tiga) bulan sejak permohonan WP diterima secara lengkap dan menerbitkan SKPLB bila hasil penelitian tersebut terdapat pembayaran pajak yang seharusnya tidak terutang. Apabila hasil penelitian tidak terdapat pajak yang seharusnya tidak terutang, maka Direktur Jenderal Pajak harus memberitahu secara tertulis kepada WP.

B. Pengembalian Pendahuluan Kelebihan Pajak Kepada Wajib Pajak yang Memenuhi Persyaratan

Tertentu

Wajib Pajak yang memenuhi persyaratan tertentu yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak adalah :1. Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas;2. Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas3. Wajib Pajak badan4. Pengusaha Kena Pajak yang menyampaikan Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Terhadap permohonan pengembalian kelebihan pembayaran pajak dari Wajib Pajak yang memenuhi persyaratan tertentu, Kepala KPP melakukan penelitian atas :1. Kelengkapan SPT dan lampiran-lampirannya;2. Kebenaran penulisan dan penghitungan pajak;3. Kebenaran pembayaran pajak yang telah dilakukan oleh WP; dan4. Kebenaran alamat yang tercantum dalam SPT tersebut atau dalam SPT perubahan alamat.