Laporan PKL pelayanan pembayaran PBB di bank bjb 2014

110

PROSEDUR PELAYANAN PEMBAYARAN PAJAK BUMI DAN BANGUNAN (PBB) di bank bjb KCP CITEUREUP CIMAHI LAPORAN KERJA PRAKTIK Pelaksanaan : 14 Juli 2014 s/d 29 Agustus 2014 Oleh : Rani Retnowati NIM: 125121028 Program Studi Keuangan dan Perbankan Jurusan Akuntansi Politeknik Negeri Bandung 2014

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Laporan PKL pelayanan pembayaran PBB di bank bjb 2014

PROSEDUR PELAYANAN PEMBAYARAN PAJAK BUMI DANBANGUNAN (PBB) di bank bjb KCP CITEUREUP CIMAHI

LAPORAN KERJA PRAKTIK

Pelaksanaan : 14 Juli 2014 s/d 29 Agustus 2014

Oleh :Rani RetnowatiNIM: 125121028

Program Studi Keuangan dan PerbankanJurusan Akuntansi

Politeknik Negeri Bandung2014

ii

LEMBAR PENGESAHAN LAPORAN PRAKTIK KERJA LAPANGAN

PROSEDUR PELAYANAN PEMBAYARAN PAJAK BUMI DANBANGUNAN (PBB) di bank bjb KCP CITEUREUP CIMAHI

Oleh:Rani RetnowatiNIM : 125121028

Program Studi Keuangan dan PerbankanJurusan Akuntansi

Politeknik Negeri Bandung

Laporan Praktik kerja lapangan ini telah diterima,disetujui, dan disahkan menjadi syarat menyelesaikan

mata kuliah Praktik Kerja Lapangan

Disetujui oleh:Pembimbing I Pembimbing II

(Deska Yuda Amelia) (Destian Arshad D.T. Drs.,M.Si)Jabatan : Supervisor NIP:196212131989031003

Mengetahui.

ii

Ketua Jurusan Akuntansi

(Dadang Hermawan, SE.,M.Si)NIP: 195908041988121001

LEMBAR PERNYATAAN PENULIS LAPORANPRAKTIK KERJA LAPANGAN

PROSEDUR PELAYANAN PEMBAYARAN PAJAK BUMI DANBANGUNAN (PBB) di bank bjb KCP CITEUREUP CIMAHI

“Saya yang bertandatangan dibawah ini menyatakan bahwa laporanPraktik Kerja Lapangan ini adalah murni hasil pekerjaan saya sendiri.Tidak ada pekerjaan orang lain yang saya gunakan tanpa menyebutkansumbernya

Materi dalam laporan Praktik Kerja Lapangan ini tidak/belum pernahdisajikan/digunakan sebagai bahan untuk makalah/Tugas Akhir/LaporanKerja Praktik Lapangan lain kecuali saya menyatakan dengan jelas bahwasaya menggunakannya.

Saya memahami bahwa laporan Praktik Kerja Lapangan yang sayakumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuktujuan mendeteksi adanya plagrarisma.”

Bandung, 3 Oktober 2014.

Yang menyatakan,

Rani RetnowatiNIM: 125121028

Mengetahui

iv

Pembimbing I Pembimbing II

(Deska Yuda Amelia) (Destian Arshad D.T. Drs.,M.Si)Jabatan : Supervisor NIP:196212131989031003

LEMBAR PERSEMBAHAN

LAPORAN INI SAYA PERSEMBAHKAN KEPADA:

ORANG TUA SAYA, MAMA DAN BAPAK ATAS KESABARAN DAN KASIH SAYANG

SERTA DOA YANG TAK TERHINGGA BANYAKNYA

KELUARGA SAYA ADIK DAN KAKAKATAS DUKUNGANNYA DAN DOA

ORANG YANG SELALU ADAATAS DOA, KASIH SAYANG DAN MASUKAN

YANG MEMBUAT SEMANGAT DAN KEBAHAGIAAN

v

ABSTRAK

Perbankan saat ini tidak hanya sebagai perantara unitsurplus dengan unit defisit saja, namun saat ini bankmemiliki produk jasa lainnya yaitu pelayanan jasapayment point. Jasa payment point atau pembayaranpembayaran melalui bank saat ini bukan saja instansipemerintah saja yang menunjuk bank sebagai perantaranamun juga instansi swasta. Payment point yang penulisbahas disini adalah pembayaran pajak bumi dan bangunan(PBB). Sistem pembayaran PBB saat ini telah mengalamiperkembangan dikarenakan saat ini PBB dipungut dandikelola oleh pemerintah daerah. Dalam pelaksanaanpembayaran PBB wajib pajak hanya menyerahkan SPPT(Surat Pemberitahuan Pajak Terhutang) nya kepada bankpembangunan daerah yang khusus untuk wilayah Jawa Baratdan Banten bank yang ditunjuk adalah bank bjb. Bank bjbakan memberikan STTS (Surat Tanda Terima Setoran)kepada wajib pajak sebagai tanda bukti. Namun dalampelaksanaannya hal tersebut tidak selamanya sama. Makadari itu dalam hal ini penulis menganalisis bagaimanaterjadinya proses transaksi pembayaran PBB di lapangan.

Analisis yang dilakukan dengan observasi dan wawancarakepada teller yang bersangkutan. Diketahui bahwa halyang tidak sama tersebut adalah dikarenaka sistem yangada menjadi offline. Sistem offline yang terjadidikarenakan terlalu banyaknya wajib pajak yang membayarPBB pada hari yang sama. Maka dapat disimpulkan bahwaproses pelayanan pembayaran pajak bumi dan bangunan ditempat penulis melakukan kerja Praktik yaitu bank bjbKCP Citeureup Cimahi adalah karena terjadinya offline.

Kata kunci : payment point, offline, SPPT, STTS

vi

ABSTRACT

The current banking not only as an intermediary withthe surplus units unit deficit, but now the bank hasanother service product services payment point.Services payment point or payments through the bank iscurrently not just government agencies that appoint thebank as an intermediary but also instances of private.Payment points the author discussed here is the paymentof taxes of Earth and building (PBB). The currentpayment system has experienced growth due to thecurrent United Nations imposed and maintained by localgovernments. In the implementation of the U.N. paymentstaxpayers only submit SPPT (Tax Notice Indebted) toregional development banks that are specific to thearea of West Java and Banten was appointed bank bankbjb. The Bank will grant bjb STTS (Deposit ReceiptLetter) to the taxpayer as a proof. However in practiceit is not always the same. Therefore in this case theauthors analyze how the process of the United Nationsin the field of the payment transaction.

The analysis conducted with observation and interviewto the teller in question. Note that these are not thesame thing is dikarenaka the existing system intooffline. Offline system that occurs due to too manytaxpayers who pay the United Nations on the same day.Then it can be concluded that the process of taxpayment Ministry of Earth and building in the place theauthor doing practical work, namely bank bjb KCPCiteureup Cimahi is due to offline.

Key words : payment point, offline, SPPT, STTS

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah

SWT karena Rahmat-Nya Penulis dapat menyelesaikan tugas

laporan Kerja Praktik yang berjudul “PROSEDUR PELAYANAN

PEMBAYARAN PAJAK BUMI DAN BANGUNAN (PBB) di bank bjb

KCP CITEUREUP CIMAHI” dengan baik. Shalawat serta salam

tak lupa penulis berikan kepada Nabi Muhammad SAW.

Laporan Kerja Praktik ini penulis buat untuk

mempelajari dan memahami secara nyata Kerja Praktik di

Lapangan dalam kegiatan Perbankan. Selain itu penulis

melakukan Kerja Praktik ini bertujuan untuk memenuhi

penilaian tugas Laporan Kerja Praktik di semester

kelima ini. Ucapan terimakasih penulis sampaikan kepada

pihak-pihak yang telah membantu penyusunan Laporan

Kerja Praktik ini. Kepada:

1. Kedua Orang Tua Penulis

2. Dosen Pembimbing : Destian Arshad D.T.

Drs.M,Si.

viii

3. Pembimbing Kerja Praktik: Deska Yuda Amelia

(Supervisor bank bjb KCP Citeureup)

4. Ketua Jurusan Akuntansi: Dadang Hermawan,

SE.,M.Si

5. Pimpinan dan Staf bank bjb KCP Citeureup.

Sebagai manusia yang tidak luput dari kesalahan,

penulis mengakui bahwa laporan ini jauh dari kata

sempurna. Untuk itu Penulis mohon kritik dan saran

yang membangun dari pembaca sekalian untuk perbaikan

tulisan Penulis kedepan

Bandung, Oktober 2014

Penulis

ix

DAFTAR ISIHALAMAN

HALAMAN JUDUL.......................................iHALAMAN PENGESAHAN................................…iiHALAMAN PERNYATAAN PENULIS....................................................iiiHALAMAN PERSEMBAHAN ................................ivABSTRAK.............................................vABSTRACT .......................................................................................................vi

x

KATA PENGANTAR....................................................viiDAFTAR ISI..........................................ixDAFTAR GAMBAR.......................................xiDAFTAR TABEL....................................................xiiDAFTAR LAMPIRAN....................................................xiii

BAB I PENDAHULUANI.1 Latar Belakang Masalah ....................1I.2 Tujuan Penulisan Laporan...................3I.3 Manfaat Penulisan Laporan..................4I.4 Waktu dan Tempat Kegiatan Kerja Praktik....4I.5 Jadwal Kegiatan Kerja Praktik..............5

BAB II TINJAUAN UMUMII.1 Sejarah Singkat bank bjb..................17II.2 Visi dan Misi bank bjb ...................20II.3 Budaya Perusahaan ........................20II.4 Nilai Perusahaan .........................21II.5 Kegiatan dan Produk bank bjb .............25II.6 Struktur Organisasi bank bjb KCP Citeureup 36II.7 Posisi Sumber Daya Manusia ...............43II.8 Peranan bank bjb Dalam Pembayaran PBB ....44II.9 Mekanisme Pelayanan Pembayaran Pajak Bumi dan

Bangunan di bank bjb KCP Citeureup...............44

BAB III HASIL PELAKSANAANIII.1 Tinjauan Masalah.........................48III.2 Prosedur Pelayanan Pembayaran PBB........45III.3 Hasil Temuan di Lapangan.................52

xi

BAB IV SIMPULAN DAN SARANIV.1 Simpulan..................................58IV.2 Saran.....................................59

DAFTAR PUSTAKA......................................61LAMPIRAN-LAMPIRAN

xii

DAFTAR GAMBAR

Gambar 2.1 Logo bank Jabar-

Banten………………………………………........ 20

Gambar 2.2 Logo bank bjb…………………………………………………….... 20

Gambar 2.3 Struktur Organisasi bank bjb KCP

Citeureup……………………... 37

Gambar 2.4 Proses Pembayaran PBB…………………………………………... 47

Gambar 4.1 Flowchart prosedur pelayanan pemabayaran PBB

di

bank bjb KCP Citeureup Cimahi

.....................................................

59

xiii

xiv

DAFTAR TABEL

Tabel 1.1 Jadwal Kegiatan

PKL…………………………………………............ 5

Tabel 2.1 Budaya Perusahaan………………………………………………....... 21

Tabel 2.2 Nilai Perusahaan…………………………………………………....... 22

xv

DAFTAR LAMPIRAN

Lampiran 1 Surat Pemberitahuan Pajak Terhutang (SPPT)

Kota Cimahi

Lampiran 2 Surat Pemberitahuan Pajak Terhutang (SPPT)

Kabupaten Bandung Barat

Lampiran 3 Surat Tanda Terima Setoran (STTS)

Lampiran 4 Surat Keterangan Penerimaan PKL

Lampiran 5 Surat Keterangan dan Penilaian PKL

Lampiran 6 Daftar Absen Kerja Praktik Lapangan

Lampiran 7 Daftar Riwayat Hidup

Lampiran 8 Daftar Kehadiran Bimbingan

BAB 1

PENDAHULUAN

I.1 Latar Belakang Masalah

Perbankan di Indonesia saat ini mengalami

perkembangan yang cukup pesat. Perkembangan tersebut

dikarenakan berkembangnya Teknologi dan Ilmu

Pengetahuan yang membuat bank lebih dikenal oleh

masyarakat luas. Mulai dari pelayanan yang menjadi

lebih baik, sampai dengan kemudahan-kemudahan lainnya

yang menjadikan bank menjadi industri yang sangat maju

di Indonesia saat ini.

Namun bank juga tidak melupakan tugas pokoknya

yang telah diatur oleh Undang Undang Perbankan. Menurut

UU Perbankan No.10 Tahun 1998, Bank adalah Lembaga

Keuangan bank yang menghimpun dana dari masyarakat

berupa simpanan (giro, tabungan, dan deposito) dan

menyalurkannya melalui kredit untuk menciptakan taraf

hidup rakyat banyak.

1

2

Selain sebagai perantara antara unit surplus dana

(giran,deposan) dengan unit defisit dana (debitur),

bank juga melakukan suatu kegiatan lainnya yaitu dalam

pelayanan/jasa. Bank saat ini banyak ditunjuk oleh

instansi swasta atau pemerintah dalam menghimpun dana

berupa payment point seperti salah satunya adalah pajak.

Pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar besarnya kemakmuran

rakyat. (UU No.28 Tahun 2007).

Saat ini pembayaran pajak telah mengalami

perubahan, mulai dari persyaratan yang dipermudah, juga

dalam tata cara pembayarannya. Pembayaran pajak dapat

dilakukan di bank yang ditunjuk, seperti dalam

pembayaran Pajak Bumi dan Bangunan untuk daerah Jawa

Barat dan Banten yang dalam pelaksanaan pembayarannya

dapat dilakukan di bank bjb mana saja.

3

Pembayaran Pajak Bumi dan Bangunan saat ini adalah

sebagai pajak asli daerah yang hasilnya akan masuk dan

dikelola oleh pemerintah daerah sesuai Undang-

Undang No.28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah (PDRD). Maka dari itu bank yang

ditunjuk adalah bank pembangunan daerah.

Demi menciptakan kemakmuran bagi rakyat,

pemerintah memungut pajak dari rakyatnya. Pajak sangat

berpengaruh dalam pertumbuhan perekonomian Indonesia

namun adapula kendala yang dihadapi oleh pemerintah

dalam melaksanakan tugas tersebut sebaik baiknya.

Kendala tersebut berasal dari faktor pemerintah, faktor

dari masyarakat maupun faktor pendukung seperti bank

yang ditunjuk dalam pelaksanaan sistem pembayaran

pajak.

Kendala yang dihadapi adalah dalam perhitungan

pembayaran Pajak serta sistem pembayarannya. Apabila

pajak yang dipungut khususnya Pajak Bumi dan Bangunan

yang sekarang menjadi pajak daerah terlalu besar maka

akan memberatkan masyarakat, namun apabila pajak yang

4

dibebankan itu terlalu kecil maka kontribusi yang masuk

kepada kas daerah akan sedikit pula sehingga

pertumbuhan perekonomian terhambat. Selain itu sistem

pembayaran pajak yang mengalami perubahan tahun ke

tahun membuat sistem yang ada mengalami perubahan juga,

sehingga masyarakat serta pemerintah daerah mengalami

kesulitan. Selain itu kurangnya publikasi kepada

masyarakat juga sehingga masyarakat membayar pajak

tidak tepat waktu.

Selain kendala tersebut ada hal lainnya yang

dihadapi yaitu bagi Bank. Dalam hal ini apa saja yang

harus dilakukan Bank dalam menangani pembayaran Pajak

khususnya PBB sedangkan bank juga memiliki tugasnya

yang lain yaitu dalam melayani nasabahnya. Selain itu

penulis melakukan Kerja Praktik di bagian Teller di bank

bjb KCP Citeureup dan ditempat penulis melakukan Kerja

Praktik, penulis melihat langsung banyaknya masyarakat

yang melakukan pembayaran Pajak Bumi dan Bangunan. Hal

inilah yang menjadi latar belakang penulis dalam

pembuatan laporan Praktik kerja dengan judul “Prosedur

5

Pelayanan Pembayaran Pajak Bumi dan Bangunan (PBB) di PT. Bank

BJB KCP Citeureup Cimahi”.

I.2 Tujuan Penulisan Laporan

Adapun tujuan penulis dalam mengkaji masalah yang

dihadapi sehubungan dengan pelayanan pembayaran Pajak

Bumi dan Bangunan (PBB):

1. Untuk mengetahui prosedur pelayanan pembayaran

Pajak Bumi dan Bangunan (PBB) melalui bank bjb KCP

Citeureup Cimahi.

2. Untuk mengetahui persyaratan apa saja yang

dibutuhkan Wajib Pajak dalam pembayaran Pajak Bumi

dan Bangunan (PBB).

3. Untuk mengetahui kendala bank bjb KCP Citeureup

Cimahi dalam melayani pembayaran Pajak Bumi dan

Bangunan (PBB).

I.3 Manfaat Penulisan Laporan

Laporan yang dibuat penulis, tentu saja memiliki

kegunaan atau manfaat bagi perkembangan ilmu

6

pengetahuan, baik bagi masyarakat, tempat kerja Praktik

dan bagi penulis sendiri. Berikut beberapa kegunaan

yang dapat penulis gambarkan:

1)Bagi Perusahaan atau Instansi

Sebagai bahan masukan untuk perusahaan/instansi

dalam pelaksanaan pelayanan pembayaran PBB.

2) Bagi Peserta Kerja Praktik

a. Sebagai bahan pengetahuan dalam prosedur

pelayanan pembayaran PBB di bank bjb KCP

Citeureup Cimahi.

b. Sebagai bahan pengetahuan dalam prosedur

wajib pajak saat membayar PBB di bank bjb

c. Sebagai pengetahuan apa saja kendala yang

dihadapi bank bjb KCP Citeureup Cimahi dalam

melakukan pelayanan pembayaran PBB.

3)Bagi Masyarakat

a. Sebagai bahan acuan agar tepat waktu dalam

membayar PBB.

7

b. Sebagai bahan pengetahuan dalam prosedur

pelayanan pembayaran PBB di bank bjb KCP

Citeureup.

I.4 Waktu dan Tempat Kegiatan Kerja Praktik

Penulis melakukan kegiatan Kerja Praktik terhitung

sejak tanggal 14 Juli 2014 hingga tanggal 29 Agustus

2014. Penulis ditempatkan dibagian teller (kasir) yang

khusus membantu dalam pelayanan pembayaran PBB di bank

bjb Kantor Cabang Pembantu (KCP) Citereup Cimahi.

Jl.Encep Kartawiria No.143 C RT04/08 Kel.Citeureup

Kec.Cimahi Utara Kota Cimahi.

I.5 Jadwal Kegiatan Kerja Praktik

Adapaun rincian penulis dalam melaksanakan Kerja

Praktik, berikut beberapa gambaran yang dapat penulis

uraikan:

Tabel 1.1 Jadwal Kegiatan Kerja Praktik

tanggal

Uraianwaktu

Uraian Kegiatan Secara Rinci

14-07-14

08.00-12.00

1. Pemeriksaan form pembukaanrekening,

2. Mencap sesuai dengan aslinya

8

12.00-13.0013.00-16.00

foto ktp nasabah,3. Menyusun data nasabah

pertanggal pembuatan.ISOMA

1. Memisahkan uang lusuh dan uangyang masih layak,

2. Memban uang.15-07-14

08.00-10.0010.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menyortir uang lusuh danlayak.

1. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

2. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

3. Merekap transaksi tellerperhari

4. Memisahkan slip setoran danslip tarikan.

16-07-14

08.00-10.0010.00-12.00

12.00-13.0013.00-

1. Menyortir uang untuk atm.1. Menstampel received pada bukti

pembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

2. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

9

14.00

14.00-16.00

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank,

3. Merekap transaksi tellerperhari,

4. Memisahkan slip setoran danslip tarikan,

5. Menyusun data nasabah perhari.17-07-14

08.00-10.00

10.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menyusun data nasabahpertanggal pembuatan rekening.

1. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

2. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

18-07-14

08.00-12.00

12.00-

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

10

13.0013.00-14.00

14.00-16.00

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

21-07-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

22-07-14

08.00-12.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetak

11

12.00-13.0013.00-14.00

14.00-16.00

pembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

23-07-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

12

2. Menyimpan bukti lembar ketigauntuk bukti bank.

25-07-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

01-08-14

08.00-12.00

12.00-13.0013.00-

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

13

14.00

14.00-16.00

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

04-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

05-08-14

08.00-12.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan oleh

14

12.00-13.0013.00-14.00

14.00-16.00

Teller.4. Menstampel received pada bukti

pembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

06-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

15

07-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

08-08-14

08.00-12.00

12.00-13.0013.00-14.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

16

14.00-16.00

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

11-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

2. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

3. bukti lembar ketiga untukbukti bank.

12-08-14

08.00-12.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada bukti

17

12.00-13.0013.00-14.00

14.00-16.00

pembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.1. Menyimpan bukti lembar kedua

yaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

14-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

15-08-14

08.00-12.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBB

18

12.00-13.0013.00-14.00

14.00-16.00

lunas,3. Mengambilkan bukti cetak

pembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

18-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar kedua

19

yaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

19-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

20-08-14

08.00-12.00

12.00-

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

20

13.0013.00-14.00

14.00-16.00

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

21-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

22-08-14

08.00-12.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetak

21

12.00-13.0013.00-14.00

14.00-16.00

pembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

25-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

22

2. Menyimpan bukti lembar ketigauntuk bukti bank.

26-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

28-08-14

08.00-12.00

12.00-13.0013.00-

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

23

14.00

14.00-16.00

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

29-08-14

08.00-12.00

12.00-13.0013.00-14.00

14.00-16.00

1. Menagihkan Pajak terhutang WP,2. Memberikan kembalian dan

memastikan pembayaran PBBlunas,

3. Mengambilkan bukti cetakpembayaran PBB yang sebelumnyatelah ditransaksikan olehTeller.

4. Menstampel received pada buktipembayaran PBB yang sebelumnyatelah di tanda tangan olehTeller,

5. Memberikan bukti lembarpertama kepada WP.

ISOMA1. Memisahkan bukti pembayaran

PBB. Lembar kedua dan ketiga.

1. Menyimpan bukti lembar keduayaitu untuk KPP sesuai daerahdomisili,

2. Menyimpan bukti lembar ketigauntuk bukti bank.

BAB II

TINJAUAN UMUM

II.1 Sejarah Singkat Bank Pembangunan Daerah Jawa Barat

dan Banten

II.1.1 Sejarah Pendirian – 1961

Pendirian Bank Pembangunan Daerah Jawa Barat

dilatar belakangi oleh Peraturan Pemerintah Republik

Indonesia nomor 33 tahun 1960 tentang penentuan

perusahaan di Indonesia milik Belanda yang

dinasionalisasi. Salah satu perusahaan milik Belanda

yang berkedudukan di Bandung yang dinasionalisasi yaitu

NV Denis (De Erste Nederlansche Indische Shareholding)

yang sebelumnya perusahaan tersebut bergerak di bidang

bank hipotek. Sebagai tindak lanjut dari Peraturan

Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa

Barat dengan Akta Notaris Noezar nomor 152 tanggal 21

Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan

dikukuhkan dengan Surat Keputusan Gubernur Propinsi

Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961,

17

18

mendirikan PD Bank Karya Pembangunan dengan modal dasar

untuk pertama kali berasal dari Kas Daerah sebesar Rp.

2.500.000,00.

II.1.2 Perubahan Badan usaha – 1978

Untuk menyempurnakan kedudukan hukum Bank Karya

Pembangunan Daerah Jawa Barat, dikeluarkan Peraturan

Daerah Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal

27 Juni 1972 tentang kedudukan hukum Bank Karya

Pembangunan Daerah Jawa Barat sebagai perusahaan daerah

yang berusaha di bidang perbankan. Selanjutnya melalui

Peraturan Daerah Propinsi Jawa Barat nomor

1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank

Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank

Pembangunan Daerah Jawa Barat.

II.1.3 Peningkatan Aktivitas – 1992

Pada tahun 1992 aktivitas Bank Pembangunan Daerah

Jawa Barat ditingkatkan menjadi Bank Umum Devisa

berdasarkan Surat Keputusan Direksi Bank Indonesia

Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta

19

berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan

"Bank Jabar" dengan logo baru.

II.1.4 Perubahan Bentuk Hukum – 1998

Dalam rangka mengikuti perkembangan perekonomian dan

perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998

dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut

Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah

disahkan oleh Menteri Kehakiman RI tanggal 16 April

1999, bentuk hukum Bank Jabar diubah dari Perusahaan

Daerah (PD) menjadi Perseroan Terbatas (PT).

II.1.5 Perluasan Bentuk Usaha - Dual Banking System

2000

Dalam rangka memenuhi permintaan masyarakat akan

jasa layanan perbankan yang berlandaskan Syariah, maka

sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP

tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank

Jabar menjadi Bank Pembangunan Daerah pertama di

Indonesia yang menjalankan dual banking system, yaitu

20

memberikan layanan perbankan dengan sistem konvensional

dan dengan sistem syariah.

II.1.6 Perubahan Nama dan Call Name Perseroan – 2007

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar

Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat

tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat

Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007

tanggal 26 November 2007 tentang Perubahan Izin Usaha

Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi

Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa

Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-

PPN/2007 tanggal 29 November 2007 maka nama perseroan

berubah menjadi PT Bank Pembangunan Daerah Jawa Barat

dan Banten dengan sebutan (call name) Bank Jabar

Banten.

II.1.7 Perubahan Logo & Call Name Perseroan – 2010

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar

Biasa (RUPS- LB) PT. Bank Pembangunan Daerah Jawa Barat

& Banten Nomor 26 tanggal 21 April 2010, sesuai dengan

21

Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni

2010 perihal Rencana Perubahan Logo serta Surat

Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5

Juli 2010, maka perseroan telah resmi berubah menjadi

bank bjb.

Gambar 2.1 logo bank jabar bantenSumber : www.google.com

Gambar 2.2 logo bank bjbSumber : www.bankbjb.com

II.2 Visi dan Misi bank bjb

II.2.1 Visi bank bjb

a. Menjadi 10 bank terbesar dan berkinerja

baik di Indonesia.

22

II.2.2 Misi dan Fungsi bank bjb

a. Penggerak dan pendorong laju perekonomian

di daerah,

b. Melaksanakan penyimpanan uang daerah,

c. Salah satu pendapatan asli daerah.

II.3 Budaya Perusahaan

Bank bjb memiliki budaya perusahaan yang dinamakan

GO SPIRIT. Berikut adalah nilai dari budaya perusahaan:

Tabel 2.1 budaya perusahaan sumber : www.bankbjb.comCorporate Values Perilaku Utama

1. Services Exelence

1. Ramah, tulus, kekeluargaan2. Selalu memberikan pelayanan prima

2. Profesionalism

3. Cepat, tepat, akurat4. Kompeten dan bertanggung jawab5. Memahami dan melaksanakan ketentuan perusahaan

3. Integrity 6. Konsisten, disiplin dan penuh semangat7. Menjaga citra bank melalui prilaku terpuji dan menjunjung tinggi etika

4. Respect 8. Fokus pada nasabah9. Peduli pada lingkungan

5. Intelligence

10. Selalu memberikan solusi yang terbaik11. Berkeinginan kuat untuk mengembangkandiri12. Menyukai perubahan yang positif

23

6. Trust 13. Menumbuhkan transparansi, kebersamaandan kerjasama yang sehat14. Menjaga rahasia bank dan perusahaan

II.4 Nilai Perusahaan

Dalam rangka mendukung pencapaian visi dan misi

bank bjb menjadi 10 bank terbesar dan berkinerja baik

di Indonesia, bank bjb telah melakukan beberapa

perubahan, salah satunya perubahan budaya perusahaan.

Budaya perusahaan tersebut mencerminkan semangat

bank bjb dalam menghadapi persaingan perbankan yang

semakin ketat dan dinamis. Nilai-nilai budaya

perusahaan (corporate values) yang telah dirumuskan

yaitu GO SPIRIT yang merupakan perwujudan dari Service

Excellence, Professionalism, Integrity, Respect, Intelligence,

Trust yang dijabarkan dalam 14 perilaku utama.

Table 2.2 nilai perusahaanSumber : www.bankbjb.comPerilaku Utama Penjelasan

1. Ramah, Merupakan ciri khas bank bjb dalam

24

tulus, kekeluargaan

berkomunikasi dengan pihak lain, baikdengan nasabah, shareholder, masyarakatmaupun antar pegawai. Seluruh jajaranorganisasi berkomunikasi secara ramahdan santun, membantu dengan tulus danikhlas, serta menjalin hubungan denganbaik dan kekeluargaan.

2. Selalu memberikan pelayanan prima

Senantiasa memberikan pelayanan yangterbaik kepada nasabah dengan caramemahami dan menerapkan standarpelayanan bank bjb dengan baik dalamsetiap aktivitas operasional.

3. Cepat, tepat, akurat

Sebagai bankir yang professional, setiappekerjaan dilakukan dengan cepat sesuaidengan time schedule, menggunakancara/metode yang tepat sesuai dengantujuan dan peruntukannya, sertameminimalisir tingkat kesalahan baikdalam proses pekerjaan maupun hasilpekerjaan melalui ketelitian.

4. Kompeten dan bertanggung jawab

Setiap pekerjaan,baik itu pekerjaanbesar ataupun kecil, sulit ataupunmudah, selalu dikerjakan denganmemanfaatkan kompetensi yang ada didalam diri masing-masing secara optimaldan dengan penuh rasa tanggung jawab.

5. Memahami dan melaksanakan ketentuan perusahaan

Memahami dan melaksanakan seluruhpedoman dan ketentuan yang berlakudengan baik sehingga setiap pekerjaandilaksanakan sesuai dengan prosedur dantidak melanggar peraturan.

6. Konsisten,disiplin dan penuh semangat

Selalu bekerja dengan disiplin,konsisten dalam melaksanakan setiapketentuan bank dan penuh semangat dalammenghadapi tantangan.

7. Menjaga Setiap pegawai berperilaku terpuji,

25

citra Bank melalui perilaku terpuji dan menjunjung tinggi etika

tidak melanggar norma dan ketentuan yangberlaku dan menjunjung tinggi kode etikperbankan.

8. Fokus padanasabah

Menghormati dan perhatian kepadanasabah, senantiasa menjadikan nasabahsebagai mitra utama yang perlu diberikanlayanan prima dan membantu memberikansolusi kepada nasabah.

9. Peduli pada lingkungan

Memberikan kontribusi positif kepadalingkungan baik kepada masyarakat maupunkepada lingkungan hidup. Setiap pegawaimemberikan perhatian terhadap masalahyang terjadi di lingkungan danmemberikan kontribusi positif dengancara membantu memecahkan masalah.

10. Selalu memberikan solusi yang terbaik

Senantiasa bekerja dan berpikir untukmemecahkan masalah menggunakan akalpikiran yang sehat sehingga diperolehsolusi terbaik.

11. Berkeinginan kuat untuk mengembankan diri.

Selalu berusaha memperluas wawasan,pengetahuan dan keterampilan kerjasebagai kontribusi terbaik demi kemajuanbank bjb

12. Menyukai perubahan yang positif

Selalu bersifat terbuka terhadapperubahan yang muncul dan berpikiranpositif (positif thinking)

13. Menumbuhkan Transparansi,Kebersamaan dan Kerjasamayang sehat

Senantiasa jujur, saling percaya, salingmendukung dan membangun kerjasama timyang kuat dan sehat.

26

14. Menjaga rahasia bank dan perusahaan

Memahami dan melaksanakan semuaketentuan yang berkaitan dengan rahasiabank, rahasia perusahaan dan rahasiajabatan.

Adapun panduan untuk pelaksanaan budaya perusahaan

ini telah tersusun dalam Pedoman Budaya Perusahaan

bank bjb.

Bank bjb telah melakukan beberapa langkah sebagai

upaya sosialisasi corporate values yang berada di bawah

koordinasi Divisi Change Management Office. Proses

sosialisasi tersebut dibantu pula oleh Change

Leaders dan Change Agents yang telah ditunjuk di seluruh

unit kerja untuk dapat mensosialisasikan perubahan

budaya kepada unit kerjanya masing-masing. Program-

program yang telah dilaksanakan oleh Divisi Change

Management Office antara lain:

a. Pembentukan tim internalisasi budaya yang terdiri

dari change sponsors, change leaders,change agents,

dan change targets, serta Divisi Change Management

Office sebagai divisi yang bertanggung jawab dalam

proses internalisasi budaya secara keseluruhan.

27

b. Training dan sosialisasi kepada Change Leaders &

Change Agents (Batch I,II, dan III),

c. Pencetakan media sosialisasi berupa X banner, sign

wall, buku saku, buku pedoman, PIN, dan Kartu

Hologram.

d. Program pembahasan ketentuan perusahaan (termasuk

tentang budaya perusahaan) di seluruh unit kerja

secara periodic (minimal 1 bulan sekali).

e. Survey budaya perusahaan untuk mengetahui dan

mengevaluasi tingkat pengetahuan, pemahaman,

persepsi kepentingan, dan keyakinan para pegawai

terhadap proses transformasi organisasi dan budaya

perusahaan.

Agar corporate values tersebut dapat

diimplementasikan oleh seluruh jajaran organisasi

bank bjb dalam setiap aktivitas sehari-hari, maka akan

dilakukan upaya internalisasi nilai-nilai budaya

melalui program-program budaya antara lain:

a. Training lanjutan bagi change agents dan change

leaders

28

b. Workshop Cristalizing Concept reformulasi strategi

transformasi bank bjb

c. Mendorong setiap unit kerja untuk memiliki program

budaya

d. Mengintegrasikan nilai-nilai budaya dalam HR system

Proses perubahan budaya bukanlah suatu hal yang

mudah, namun dengan adanya komitmen yang kuat dari

seluruh jajaran organisasi bank bjb terutama top

management, maka bank bjb optimis dapat melakukan

transformasi dan mencapai visi dan misinya.

II.5 Kegiatan dan Produk bank bjb

Pada dasarnya perusahan adalah tempat dimana

terjadinya kegiatan proses produksi oleh tenaga

kerja yang bertujuan untuk menghasilkan barang atau

jasa untuk dikonsumsi oleh konsumen sesuai

kebutuhan.

Dalam hal ini perusahaan tempat kerja Praktik

penulis adalah bank. Kegiatan umum bank yaitu :

menghimpun dana dari masyarakat (funding), menyalurkan

29

dana kepada masyarakat (lending), dan memberikan jasa-

jasa (services). Berikut ini adalah gambaran dari

kegiatan yang dilakukan oleh bank bjb:

II.5.1 Menghimpun Dana dari Masyarakat (Funding)

Kegiatan utama bank adalah menghimpun dana dari

masyarakat agar uang yang beredar di masyarakat

tidak berlebih. Maka dari itu bank bjb memiliki

produk dalam melaksanakan kegiatan utamanya

tersebut, diantaranya:

a. bjb Deposito

Suku bunga bjb Deposito yang kompetitif

menjadikan investasi lebih cepat berkembang.

b. bjb Deposito Suka suka

suku bunga bjb deposto yang kompetitif

menjadikan investasi lebih cepat berkembang,

serta dapat dicairkan kapan saja tanpa denda

penalty.

c. bjb Giro Perorangan

30

Produk ini memiliki kelebihan diantaranya :

Penyetoran dan penarikan dapat dilakukan di

semua kantor cabang bank bjb, bjb Giro

dengan Cek dan Bilyet Giro, transaksi bisnis

Anda menjadi lebih mudah, Kemudahan

bertransaksi melalui ATM, (khusus

rekening bjb Giro perorangan), Tersedia

pilihan rekening gabungan atau joint

account (khusus rekening perorangan).

d. Reksa Dana

Definisi berdasarkan Undang-Undang Pasar

Modal No. 8 Tahun 1995, BAB I, Pasal 1 Ayat

27: Reksa Dana adalah wadah untuk menghimpun

dana dari masyarakat pemodal yang

selanjutnya diinvestasikan kembali ke dalam

portofolio efek oleh Manajer Investasi.

e. Simpeda

Tabungan BPD seluruh Indonesia dalam mata

uang Rupiah yang diperuntukan bagi nasabah

31

perorangan / non perorangan dalam kebutuhan

transaksi sehari-hari.

f. TabunganKu

TabunganKu adalah tabungan untuk perorangan

dengan persyaratan mudah dan ringan yang

diterbitkan secara bersama oleh bank-bank di

Indonesia untuk menumbuhkan budaya menabung

serta meningkatkan kesejahteraan masyarakat

g. bjb Tandamata

Memiliki Keuntungan dan kemudahan salah

satunya: mendapatkan Kartu ATM bank bjb yang

berfungsi sebagai kartu ATM dan kartu debit

yang dapat digunakan untuk berbelanja dan

pembayaran lainnya. Bebas biaya transaksi

tarik tunai di seluruh ATM bank bjb, ATM

Bersama dan Prima.

h. bjb Tandamata Berjangka

Tabungan dengan setoran wajib bulanan yang

memberikan Anda ekstra perlindungan

Asuransi.

32

i. bjb Tandamata Bisnis

Memiliki Fitur Unggulan diantaranya :

Fasilitas autotransfer dari rekening

Tandamata Bisnis dan Giro Bisnis. Buku

Tabungan dilengkapi deskripsi dan keterangan

transaksi yang lebih jelas dan lengkap.

j. bjb Tandamata Gold

Hanya dengan setoran awal sebesar Rp

500.000,- Anda telah memiliki rekening

Tabungan bjbTandamata Gold dengan tingkat

suku bunga premium.

k. bjb Tandamata Purnabakti

Tabungan yang diperuntukan bagi nasabah

pensiunan dalam mata uang IDR yang

dipergunakan sebagai media penerimaan untuk

pembayaran pensiunan PT.Taspen.

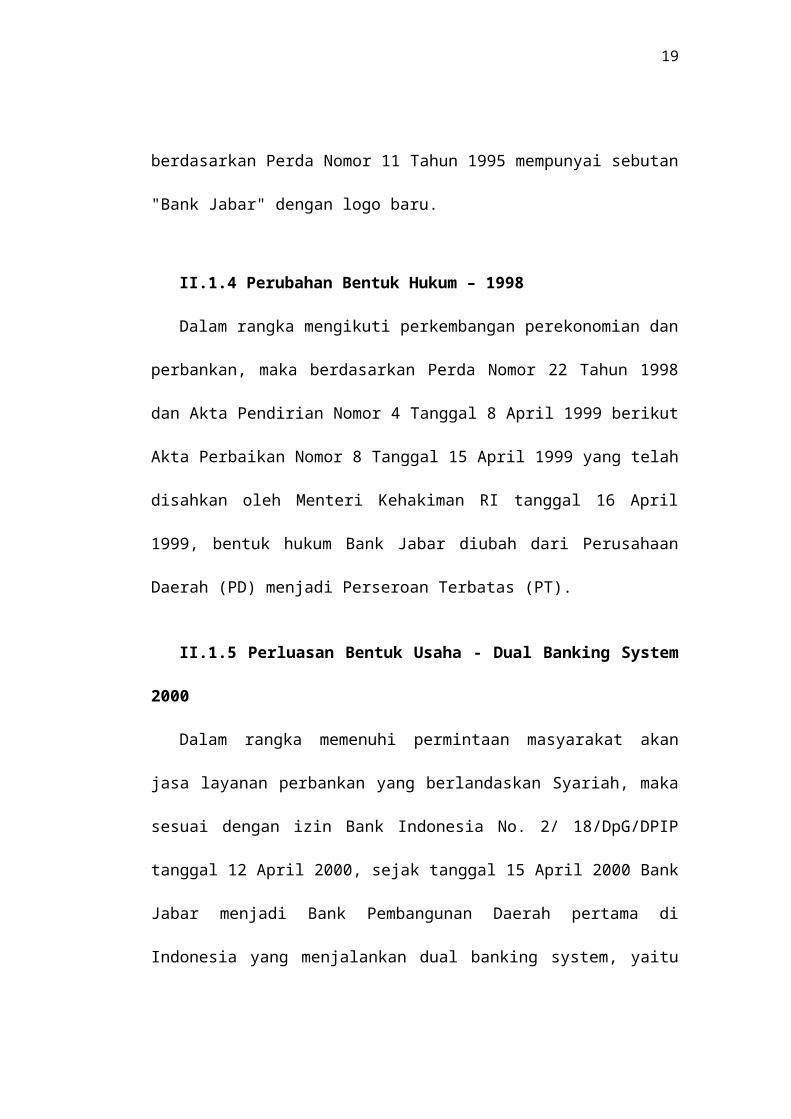

l.bjb Deposito Korporasi Deposito

adalah simpanan berjangka dalam mata uang

Rupiah yang aman, dengan bunga menarik, dan

beragam keuntungan lainnya.

33

m.bjb Deposito Korporasi Deposito

adalah simpanan berjangka dalam mata uang

Rupiah yang aman, dengan bunga menarik, dan

beragam keuntungan lainnya.

n.bjb Giro Korporasi Giro

Bank bjb memberikan keuntungan dan

keleluasaan kepada pengusaha maupun pribadi

dalam melakukan transaksi bisnis.

o. bjb Giro Valas

Tersedia beberapa mata uang : Rupiah, USD,

SGD, CNY, EUR, JPY, AUD.

p. bjb Deposito Valas

Tersedia pilihan penempatan dalam mata uang

USD, SGD, EUR, JPY.

q. bjb Tandamata Dollar

Simpanan dalam mata uang valas yang tersedia

dalam pilihan mata uang : USD dan SGD.

r. Dana Pensiun Lembaga Keuangan (DPLK).

34

II.5.2 Menyalurkan Dana Kepada Masyarakat

(Lending).

Demi mewujudkan kesejahteraan rakyat banyak,

Bank memberikan kredit bagi rakyat yang deficit

dana. Berikut ini beberapa produk kredit yang

diberikan oleh bank bjb:

a. bjb Kredit Guna Bhakti

bjb Kredit Guna Bhakti adalah Pembiayaan

yang diberikan oleh bank bjb untuk debitur

berpenghasilan tetap yang gajinya disalurkan

melalui bank bjb atau perusahaan tempat

debitur bekerja memiliki perjanjian

kerjasama dengan bank dimana sumber

pengembaliannya berasal dari gaji debitur.

b. bjb KPR

bjb KPR adalah Fasilitas Kredit yang

diberikan bank bjb kepada calon debitur

untuk kepemilikan rumah tinggal berupa rumah

tapak atau rumah susun/apartemen, baik baru

maupun bekas.

35

c. b

jb Kredit BPR

Bank Perkreditan Rakyat, baik milik Pemda

maupun swasta, yang memenuhi kriteria bank

bjb.

d. b

jb Kredit Kopkar

Tujuan Penyaluran pada Koperasi: Dalam rangka

memberdayakan Koperasi serta untuk memajukan

kesejahteraan anggota Koperasi pada umumnya serta

turut membangun tatanan perekonomian Nasional

dalam rangka mewujudkan masyarakat yang maju, adil

dan makmur.

e. b

jb KKPE

Kredit Ketahanan Pangan dan Energi yang

selanjutnya disebut bjb KKPE adalah kredit

investasi dan/atau modal kerja yang diberikan

dalam rangka mendukung pelaksanaan Program

36

Ketahanan Pangan dan Program Pengembangan

Tanaman Bahan Bahu Bahan Bakar Nabati.

f. b

jb Kredit Mikro Utama

Sasaran bjb Kredit Mikro "Utama" adalah

segmen pasar kredit skala mikro yang masih

memiliki potensi untuk dibiayai dengan

kredit, seperti : Perorangan yang memiliki

usaha didalam Sektor Ekonomi produktif. Para

pelaku usaha (pedagang) pada lokasi pasar

yang potensial, baik dari sisi usaha, lokasi

dan kondisi pasar.

g. b

jb Kridamas

Program Kredit Pemberdayaan Masyarakat

Koperasi yang selanjutnya

disebut bjb Kridamas adalah : Suatu bentuk

pemberian pinjaman / pembiayaan dari LPDB-

KUMK kepada bank dengan pola executing, untuk

dipinjamkan kembali kepada KSP / USP-Kop guna

37

pemberian pinjaman / pembaiayaan kepada usaha

mikro guna melanjutkan Program P3KUM,

Perkassa, KSP Sektoral dan Kosika Kementrian

Negara Koperasi dan UKM.

h. b

jb KUR

bjb KUR adalah Kredit/Pembiayaan yang

diberikan UMKMK di bidang usaha yang

produktif untuk tujuan Modal Kerja dan/atau

Investasi.

i. b

jb SSRG

Skema Subsidi Resi Gudang yang selanjutnya

disebut bjb SSRG adalah kredit yang

mendapatkan Subsidi Bunga dari Pemerintah

dengan jaminan Resi Gudang yang diberikan

oleh Bank kepada Petani, Kelompok Tani,

Gabungan Kelompok Tani & Koperasi. Resi

Gudang adalah dokumen bukti kepemilikan atas

38

barang yang disimpan di Gudang yang

diterbitkan oleh Pengelola Gudang.

j. K

redit Cinta Rakyat Jawa Barat

Kredit Cinta Rakyat adalah Kredit yang

diberikan kepada pelaku usaha perorangan

mikro dan kecil dalam sektor ekonomi

produktif yang ada di wilayah Provinsi Jawa

Barat untuk tujuan modal kerja dan/atau

investasi yang mengikuti program dana

bergulir dari Pemerintah Provinsi Jawa Barat.

s. bjb Garansi Bank

Warkat yang diterbitkan bank yang

mengakibatkan bank penerbit mempunyai

kewajiban membayar kepada pihak yang menerima

garansi apabila pihak yang dijamin oleh bank

cidera janji (wanprestasi).

t. bjb Kredit Investasi Umum

bjb Kredit investasi umum adalah kredit

jangka menengah atau jangka panjang untuk

39

pembelian barang-barang modal beserta jasa

yang diperlukan untuk pendirian proyek baru,

rehabilitasi, modernisasi, ekspansi atau

relokasi proyek yang sudah ada.

u. bjb Kedit Modal Kerja

kredit yang diperlukan untuk membiayai

pengeluaran pengeluaran yang habis dalam

satu siklus usaha dan merupakan kredit

jangka pendek dengan jangka waktu maksimal 1

tahun.

v. bjb Kredit Sindikasi

Untuk menunjang perkembangan usaha dan

kebutuhan financial yang sangat besar,

dibutuhkan lebih dari satu bank atau lembaga

keuangan yang secara bersama sama membantu

memenuhi kebutuhan tersebut. Cukup dengan

bank bjb maka perusahaan akan mendapatkan

kepercayaan memperoleh pinjaman dengan suku

bunga yang kompetitif serta membantu

40

mengoptimalkan pinjaman yang anda terima

melalui pinjaman sindikasi.

w. Pemberian Kredit Kepada Perusahaan

Pembiayaan

Bank bjb memberikan kredit kepada perusahaan

pembiayaan untuk diteruspinjamkan kepada

konsumennya dengan pola executing. Konsumen

yang dapat diteruspinjamkan adalah yang

telah mememuhi kriteria atau syarat minimum

yang ditetapkan oleh perusahaan pembiayaan.

x. bjb Pinjaman Daerah

Pinjaman yang diajukan oleh pemerintah

daerah kepada lembaga keuangan/bank, dimana

keuntungan mengenai persyaratan dan prosedur

pinjaman daerah harus sesuai dengan Undang-

undang republic Indonesia tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat

dan Daerah.

y. bjb Credit Card

41

Merupakan kartu kredit hasil kolaborasi dua

bank besar, yaitu bank bjb dan BNI. Pemegang

Kartu akan mendapatkan seluruh fitur dan

manfaat dari kartu kredit BNI regular plus

konsumen akan mendapatkan program diskon

yang diciptakan eksklusif bagi nasabah

bank bjb.

z. Issue Letter of Credit

Bank bjb memberikan solusi transaksi bisnis

dengan pihak Pembeli di dalam negeri melalui

penerbitan L/C (Letter of Credit) yang

memberikan kepastian pembayaran kepada

Penjual / Eksportir dan memberikan jaminan

kepada Importir bahwa pembayaran hanya akan

dilakukan setelah dokumen yang

dipresentasikan sesuai dengan persyaratan

L/C (Letter of Credit).

II.5.3 Jasa-Jasa Bank yang Diberikan (Services).

42

Dalam mengoptimalkan kegiatan Bank, maka bank

bjb memberikan jasa jasa lain selain dari menghimpun

dan menyalurkan dana, diantaranya :

a. Bancassurance, yaitu asuransi yang diberikan

oleh bank bjb diantara nya ada tiga pilihan

asuransi : bahagia buah hati, bahagia utama

dan bahagia optima.

b. bjb Precious Layanan

bjb precious merupakan layanan terbaik yang

diberikan kepada pribadi-pribadi istimewa

yang membutuhkan pelayanan maksimal baik

dari segi keramahan, kemudahan, kenyamanan,

keamanan dan terpercaya untuk nasabah prima

perorangan (High Net Worth Individuals) dengan

total minimal dana sebesar Rp 500.000.000,-

(lima ratus juta rupiah).

c. bjb Call 14049

bank bjb menyediakan layanan informasi

selama 7 hari seminggu 24 jam sehari melalui

fasilitasbjb Call 14049.

43

d. INKASO

Merupakan layanan bank bjb berupa jasa yang

diberikan kepada nasabah untuk menagihkan

warkat bank tertarik tanpa melalui proses

kliring. Warkat yang digunakan dalam

transaksi inkaso terdiri dari Cek dan Bilyet

Giro.

e. bjb Kas Mobil Keliling

Layanan bjb kas mobil keliling

bank bjb ditujukan untuk mendekatkan layanan

bank bjb kepada nasabah. Saat ini terdapat

enam bjb kas mobil keliling yang beroperasi

di wilayah Jawa Barat dan Banten

f. KIRIMAN UANG / TRANSFER

Kiriman Uang / Transfer merupakan salah satu

jenis jasa bank dimana bank pengirim

menerima amanat dari seseorang nasabah atau

masyarakat untuk melaksanakan pengiriman

sejumlah uang bagi keuntungan perorangan /

perusahaan / nasabah ditempat lain.

44

g. Layanan Western Union

bank bjb Western union bank bjb adalah

sarana pengiriman dan penerimaan uang dari

Indonesia ke luar negeri, luar negeri ke

Indonesia maupun antar kota di Indonesia

secara cepat (real time on line).

h. Safe Deposit Box

Layanan Safe Deposit Box adalah jasa

penyewaan kotak penyimpanan harta atau

surat-surat berharga yang dirancang secara

khusus dari bahan baja dan ditempatkan dalam

ruang khasanah yang kokoh, tahan bongkar dan

tahan api untuk memberikan rasa aman bagi

penggunanya. Dalam menentukan pilihan untuk

tempat penyimpanan yang tepat, tentunya Anda

harus memilih tempat yang terpercaya.

i. Weekend Banking

Untuk kenyamanan dan keleluasan nasabah

bank bjb menyediakan layanan weekend banking

45

pada hari sabtu dan Minggu di beberapa

lokasi pelayanan.

j. Jasa Kustodian bank bjb

Jasa Kustodian bank bjb memberikan jasa

penitipan Efek dan harta lain yang berkaitan

dengan Efek serta jasa lain, termasuk

menerima deviden, bunga, dan hak-hak lain,

menyelesaikan transaksi Efek, dan sebagai

wakil dari pemegang rekening yang menjadi

Nasabahnya. Layanan Kustodian bank bjb.

k. PEMBAYARAN & PEMBELIAN :

Jasa yang diberikan oleh bank bjb adalah

pelayanan pembayaran telepon, tv kabel,

pembayaran tagihan PDAM kota dan kabupaten

Bandung, Pembayaran PBB – P2 Jabar Banten.

Pembelian pulsa internet serta pembayaran

uang kuliah UNPAD dan UNPAS.

II.6 Struktur Organisasi bank bjb KCP Citeureup

46

Struktur organisasi merupakan hal yang paling

penting dalam sebuah perusahaan, yang menggambarkan

wewenang antara atasan dengan bawahan. Masing-masing

fungsi memiliki wewenang dan tanggung jawab sesuai

dengan bidang pekerjaannya agar tujuan dan sasaran

dapat tercapai. Struktur organisasi senantiasa

mengalami perubahan. Adapun struktur organisasi yang

dimiliki oleh bank bjb KCP Citeureup sebagai berikut:

47

Gambar 2.3 struktur organisasi bank bjb KCP CiteureupSumber : bank bjb KCP Citeureup

Deskripsi Tugas dan Wewenang:

1. Branch Manager

Tugas dan wewenang Branch Manager :

a. Membangun budaya cost awareness dan cost

effisiensi serta mengelola dan melakukan

SUB BRANCH MANAGER

(HERLINKAWATI)

SUB BRANCH OFFICER

(DESKA YUDA AMELIA)

BUSINESS LEGAL & CREDIT

ADMINISTRATION(AJIE AZHAR

FAUZI)

BACK OFFICE(BUDI AGUNG)

ACCOUNT OFFICER(BUDIMAN

FIRMANSYAH & HENDRA PRAYOGA)

CUSTOMER SERVICE

(DEFRI M. SALEH)

TELLER(SOFI AGUSTINI)

MARKETING(SUWANGGI, RIZA,

ARIF, YOKI)

PICK UP(BANGKIT)

PEMIMPIN CABANG

(YOGY YATNO)

48

monitoring terhadap seluruh biaya-biaya

sehingga seluruh biaya yang dikeluarkan dapat

termonitor dengan baik dan efisien serta

tidak melebihi anggran yang telah ditetapkan

juga dapat dipertanggungjawabkan.

b. Melakukan koordinasi dalam memastikan seluruh

keluhan/complaint nasabah terselesaikan

dengan baik, serta memastikan penyelesaiannya

dilakukan tepat waktu dan memenuhi kebutuhan

nasabah dengan tetap memperhatikan ketentuan

yang berlaku di Bank.

c. Melakukan koordinasi dalam membuat

rencana/langkah-langkah perbaikan service

yang harus dilakukan di cabang sehingga

service yang diberikan kepada nasabah

meningkat dari waktu ke waktu sesuai dengan

target.

d. Melaksanakan, mengkoordinir, mengawasi dan

menyetujui sesuai kewenangannya, kegiatan

operasional, guna memastikan kualitas

49

operasional Kantor Cabang berjalan sesuai

standar yang telah ditentukan oleh Kantor

Wilayah maupun Kantor Pusat.

e. Melakukan evaluasi terhadap kualitas

operasional cabang, dan melakukan pelaporan

untuk memastikan kesesuaian pelaksanaan

dengan rencana kerja yang ditetapkan.

2. Sub Branch Manager

Tugas dan wewenang Sub Branch Manager :

a. Membangun budaya cost awareness dan cost

effisiensi serta mengelola dan melakukan

monitoring terhadap seluruh biaya-biaya

sehingga seluruh biaya yang dikeluarkan dapat

termonitor dengan baik dan efisien serta

tidak melebihi anggran yang telah ditetapkan

juga dapat dipertanggungjawabkan.

b. Melakukan koordinasi dalam memastikan seluruh

keluhan/complaint nasabah terselesaikan dengan

baik, serta memastikan penyelesaiannya

dilakukan tepat waktu dan memenuhi kebutuhan

50

nasabah dengan tetap memperhatikan ketentuan

yang berlaku di Bank.

c. Melakukan koordinasi dalam membuat

rencana/langkah-langkah perbaikan service yang

harus dilakukan di KCP sehingga service yang

diberikan kepada nasabah meningkat dari waktu

ke waktu sesuai dengan target.

d. Melaksanakan, mengkoordinir, mengawasi dan

menyetujui sesuai kewenangannya, kegiatan

operasional, guna memastikan kualitas

operasional Kantor KCP berjalan sesuai

standar yang telah ditentukan oleh Kantor

Wilayah maupun Kantor Pusat.

e. Melakukan evaluasi terhadap kualitas

operasional KCP, dan melakukan pelaporan

untuk memastikan kesesuaian pelaksanaan

dengan rencana kerja yang ditetapkan.

3. Sub Branch Officer

Tugas dan wewenang Sub Branch Officer:

51

a. Memastikan penampilan diri sudah sesuai

dengan standar layanan.

b. Memastikan fisik lingkungan kerja dalam

kondisi bersih, lengkap, dan nyaman sesuai

standar layanan.

c. Mengelola dan melakukan monitoring terhadap

seluruh biaya-biaya operasional sehingga

seluruh biaya yang dikeluarkan dapat

termonitor dengan baik dan efisien.

d. Menentukan kebutuhan likuiditas untuk

transaksi di KCP.

e. Melakukan monitoring terhadap standar layanan

yang diberikan oleh seluruh staf sehingga

layanan yang diberikan sesuai dengan standar

layanan Bank.

f. Memastikan seluruh keluhan nasabah

terselesaikan dengan baik serta tepat waktu

dan memenuhi kebutuhan nasabah dengan tetap

memperhatikan ketentuan yang berlaku di bank.

52

g. Mengelola transaksi tunai dan non tunai di

KCP sesuai batas kewenangan.

h. Mengelola administrasi kredit, dana dan jasa.

i. Mengelola pelaksanaan settlement/input data

dan administrasi dana dan jasa (BI-RTGS,

kliring, transfer, pemindahbukuan, inkaso,

MPN, SP2D, DPLK & Jasa lainnya).

j. Mengelola pembuatan dan penutupan penyerahan

kartu ATM, Kartu Debet & Kartu Kredit kepada

nasabah.

4. Business Legal & Credit Administration

Tugas dan wewenang Business Legal :

a. Melakukan up-date isi perjanjian kredit

apabila tidak sesuai dengan melakukan

koordinasi dengan Unit Administrasi Kredit

dan Bisnis Legal.

b. Melakukan kajian aspek hukum terhadap dokumen

kredit maupun dokumen lainnya.

c. Mengawasi aplikasi prosedur operasional yang

baru diterapkan agar tidak bertentangan

53

dengan perspektif hukum terutama jika

berhubungan dengan pihak ketiga.

d. Memberikan legal opini baik untuk permohonan

kredit maupun pembukaan dana pihak ketiga.

5. Credit Admonistration

Tugas dan wewenang Credit Administration:

a. Menyiapkan proses akad kredit antara bank

dengan calon debitur termasuk pengikatan

kredit dan agunan dengan notaris.

b. Membuat register penyerahan dan penerimaan

agunan berikut bukti pengikatannya

(SKMHT/APHT) dengan notaris.

c. Memantau dan mengelola rekening pos-pos

terbuka.

6. Back Office

Tugas dan wewenang Back Office:

a. Melakukan otorisasi/overide, memeriksa dan

memberikan persetujuan atas transaksi harian

tunai/non tunai dalam batas kewenangannya.

54

b. Mengelola pelaksanaan settlement/input data

dan administrasi dana dan jasa (BI-RTGS,

kliring, transfer, pemindahbukuan, inkaso,

MPN, SP2D, DPLK dan Jasa lainnya).

7. Account Officer

Tugas dan wewenang Account Officer :

a. Mengecek kelengkapan berkas/dokumen yang

disyaratkan dalam pengajuan permohonan

kredit.

b. Melakukan konfirmasi kepada calon debitur dan

rekanan terkait permohonan kredit (supplier

dsbnya).

c. Melakukan pengecekan BI Checking dan laporan

Sistem Informasi Debitur

d. Menyerahkan berkas-berkas penyelamatan dan

penyelesaian kredit kepada Divisi PPK untuk

kredit yang akan diajukan PH.

e. Melaksanakan analisa kredit debitur yang akan

diajukan restrukturisasi dalam rangka

penyelamatan kredit.

55

8. Customer Service

Tugas dan wewenang Customer Service:

a. Formulir permohonan pembukaan rekening

giro/tabungan/deposito sudah diisi dengan

lengkap dan ditandatangani oleh calon

nasabah.

b. Persyaratan pembukaan rekening

giro/tabungan/deposito sudah dilengkapi:

Individu (KTP, SIM, NPWP, PAS PHOTO, Izin

Usaha). Lembaga (KTP Pengurus, Pas Photo,

Company Profile, Anggaran Dasar)

c. Memfilekan bukti setoran awal pada berkas

pembukaan rekening.

9. Teller

Tugas dan wewenang Teller :

a. Verifikasi keabsahan slip setoran dan slip

penarikan tunai.

b. Transaksi setoran/penarikan (CTR/STR) telah

memenuhi ketentuan KYC.

56

c. Menghitung jumlah uang setoran/penarikan

tunai telah sesuai dengan bukti transaksi.

d. Mendokumentasikan report journal dalam sampul

jurnal

10.

Marketing Credit

Tugas Mareketing Credit :

a. Melaksanakan kegiatan pemasaran dalam rangka

mencari debitur potensial serta mebina

hubungan baik dengan debitur maupun mitra

kerja.

11.

Pick Up

Tugas Pick Up:

a. menagihkan utang debitur secara door to door

b. menyetorkan tagihan utang debitur ke cabang

atau cabang pembantu.

II.7 Posisi Sumber Daya Manusia

57

Bank bjb KCP Citeureup memiliki karyawan yang

berjumlah 17 orang. Setiap jabatan terdiri dari satu

atau lebih karyawan. Berikut daftar jabatan, jumlah

karyawan dan status kepegawaian di bjb KCP Citeureup:

Tabel 2.3 Posisi Sumber Daya Manusia PerusahaanSumber : bank bjb KCP CiteureupNo Jabatan Jml karyawan Status

kepegawaian1 Sub Branch

Manager1 orang Tetap

2 Sub BranchOfficer

1 orang Tetap

3 BL&Credit adm 1 orang Tetap4 Back Office 1 orang Tetap5 Account Officer 2 orang Tetap6 Customer Service 1 orang Tetap7 Teller 1 orang Tetap8 Marketing 4 orang Honorer9 Pick Up 1 orang Honorer10 Security 3 orang Tetap11 Office Boy 1 orang Outsourching

II.8 Peranan bank bjb dalam Pembayaran PBB

Bank bjb sebagai bank pembangunan daerah Jawa

Barat dan Banten, ikut serta dalam perkembangan

pembangunan daerah. Penyaluran gaji, tunjangan dan

penghasilan lainnya para PNS dan Pensiunan daerah.

58

Selain jasa yang berhubungan dengan pegawai

pemerintah daerah, bank bjb ikut serta dalam melayani

pembayaran pajak seperti PPh. Selain PPh, pajak yang di

layani bank bjb adalah pajak daerah seperti pajak

kendaraan bermotor (khusus di SAMSAT), BPHTB dan PBB.

Sejak bulan Januari 2014, PBB sudah termasuk kedalam

pajak daerah dan khusus sebagai penghasilan bagi

wilayah kota dan kabupaten.

Maka dari itu dalam pelaksanaan pelayanan

pembayaran PBB, bank bjb adalah sebagai perantara

antara wajib pajak dan pemerintah daerah

kabupaten/kota.

II.9 Mekanisme Pelayanan Pembayaran PBB di bank bjb

Kegiatan utama bank adalah menghimpun dana dari

masyarakat melalui simpanan atau disebut juga dana

pihak ketiga dan menyalurkan dana kepada masyarakat

dalam bentuk kredit serta memberikan jasa jasa seperti

melayani pembayaran pembayaran telepon, pajak dan uang

kuliah.

59

Dalam hal ini bank bjb bekerjasama dengan

pemerintah daerah kabupaten/kota serta daerah provinsi

Jawa Barat dan Banten untuk ikut serta dalam mekanisme

pelayanan pembayaran PBB.

Bank bjb telah diberi mandat tersebut sejak lama.

Namun PBB baru menjadi pajak daerah ketika Januari

2014, maka terdapat perbedaan dalam mekanisme pelayanan

pembayaran PBB saat ini.

Saat ini wajib pajak melakukan pembayaran di bank

bjb dimana saja tidak terpaku kepada wilayah domisili.

Berikut mekanisme pelayanan pembayaran PBB di bank bjb:

1. Wajib pajak membawa Surat Pemberitahuan Pajak

Terhutang (terdapat pada lampiran) dan

menyerahkannnya ke teller.

2. Kemudian teller memanggil wajib pajak sesuai

dengan nama yang tertera dalam bukti pembayaran

PBB tersebut.

3. Teller menginputkan kode wilayah, NOP (Nomor

Objek Pajak) dan tahun pajak yang akan

dibayarkan kedalam sistem pembayaran PBB yang

60

dimiliki oleh bank bjb dan khusus terhubung

dengan pemerintah daerah terutama di bagian

dinas pendapatan daerah, karena untuk pajak

bumi dan bangunan termasuk dalam pajak daerah

yaitu pajak yang dikelola dan dimiliki oleh

pemerintah daerah.

4. Setelah transaksi berhasil, maka muncul nama

jelas wajib pajak dan besarnya jumlah tagihan

yang harus dibayar oleh wajib pajak tersebut.

5. Teller memeriksa kembali data yang muncul dalam

sistem dan pada Surat Pemberitahuan Pajak

Terhutang (SPPT) yang dibawa oleh wajib pajak.

6. Apabila data yang tertera pada keduanya sama,

maka teller menagihkan besarnya pajak yang

terhutang dan dipastikan lunas.

7. Kemudian teller mecetakkan data yang telah

selesai ditransaksikan, dan cetakkan tersebut

dinamakan Surat Tanda Terima Setoran (terdapat

pada lampiran). STTS memiliki 3 lembar,

diantaranya:

61

a. Lembar 1 = untuk wajib pajak,

b. Lembar 2 = untuk pemda khususnya dinas

pendapatan pajak,

c. Lembar 3 = untuk jurnal teller.

8. Teller mem-paraf dan mencap received pada STTS

tersebut yang artinya bank telah menerima

setoran pajak dari wajib pajak.

9. Teller memberikan STTS dan SPPT bersamaan

kepada wajib pajak.

10. Wajib pajak lunas PBB pada tahun yang

bersangkutan.

11. Pada akhir jam kantor, teller memisahkan

lembar kumpulan STTS (kedua dan ketiga).

12. Untuk lembar kedua, teller mengarsipkan dan

menyerahkannya kepada dinas pendapatan daerah

yang bersangkutan.

13. Untuk lembar ketiga, semua jumlah pembayarn

pajak pada hari yang bersangkutan dihitung.

14. Semua jurnal teller yang telah dihitung

diperiksa oleh supervisor.

62

15. Bila sesuai dan benar maka semua jurnal

teller tersebut diarsipkan sesuai tanggal

transaksi.

Berikut gambaran kasar proses pelaksanaan PBB dari

terbentuknya SPPT hingga wajib pajak mendapat STTS.

6bulan

Gambar 2.4 : Proses Pembayaran PBBSumber : Buku Perpajakan Mardiasmo (2013:346)

Pemerintah khususnya dirjen pajak mengeluarkan

SPPT untuk wajib pajak. Setelah wajib pajak mendapatkan

SPPT tersebut wajib pajak diberi waktu tenggang selama

6 bulan untuk melakukan pembayan melalui bank

pembangunan daerah, dalam hal ini bank pembangunan

DIRJEN PAJAK

SPPT WAJIB PAJAK PEMBAYARAN

BANK BJB

STTS

63

daerah jawa barat untuk wilayah Jawa Barat dan Banten

(bank bjb). Setelah melakukan pembayaran maka akan

mendapat STTS yaitu tanda bukti yang sah telah

melakukan pembayaran pada tahun yang bersangkutan.

BAB III HASIL PELAKSANAAN

III.1 Tinjauan Masalah

Pemerintah yaitu khususnya Dirjen Pajak menetapkan

Pajak Terhutangnya kepada Wajib Pajak dengan ketentuan

yang telah diatur oleh Undang–Undang perpajakan. Dasar

pengenanaan pajak bumi dan bangunan adalah Nilai Jual

Objek Pajak (NJOP).

Nilai Jual Objek Pajak adalah harga rata-rata yang

diperoleh dari transaksi jual-beli yang terjadi secara

wajar, dan bilamana tidak terdapat transaksi jual beli,

NJOP ditentukan melaui perbandingan harga dengan objek

lain yang sejenis atau nilai perolehan baru, atau Nilai

Objek Pajak Pengganti. (Pasal 2 (3)

KMK-523/KMK.04/1998)

Pajak Bumi dan Bangunan dibebankan kepada rakyat

Indonesia baik warga negara Indonesia maupun asing yang

menempati dan memiliki Bumi dan Bangunan di tanah

Indonesia.

48

49

Bumi adalah permukaan bumi dan tubuh bumi yang ada

di bawahnya. Peermukaan bumi meliputi tanah dan

perairan pedalaman (termasuk rawa-rawa, tambak,

perairan) serta laut wilayah Republik Indonesia.

Bangunan adalah kontruksi teknik yang ditanam atau

dilekatkan secara tetap pada tanah atau perairan.

Dirjen Pajak mengeluarkan SPPT untuk wajib pajak,

yang menyatakan bahwa wajib pajak telah menerima

panggilan pajak terhutang dan harus segera melunasi

pajak terhutangnya dihitung 6 (enam) bulan setelah

menerima SPPT. Apabila wajib pajak tidak membayar pada

waktu estimasi tersebut, maka wajib pajak akan

dikenakan denda sebesar 2% (dua persen) perbulan.

Surat Pemberitahuan Pajak Terhutang (SPPT) adalah

surat yang digunakan oleh direktorat Jenderal Pajak

untuk memberitahukan besarnya pajak terhutang kepada

wajib pajak. (terdapat dalam lampiran).

Pemerintah menunjuk daerah kabupaten dan kota

untuk mengelola pajak bumi dan bangunan baik mulai dari

perhitungan pemungutan hingga pengelolaan karena saat

50

ini pajak bumi dan bangunan sudah menjadi pajak asli

daerah. Dan dalam hal ini pemerintah daerah menunjuk

bank pembangunan daerah untuk menghimpun dana pajak

bumi dan bangunan dari wajib pajak. Bank pembangunan

daerah yang ditunjuk untuk daerah Jawa Barat dan Banten

adalah bank bjb.

Bank bjb akan menerima pembayaran dari wajib pajak

dan mentransaksikan pembayarannya dengan menggunakan

sistem yang terhubung antara bank bjb dan daerah yang

bersangkutan. Kemudian bank bjb akan memberikan Surat

Tanda Terima Setoran (STTS) kepada wajib pajak sebagai

bukti yang sah bahwa waji pajak lunas pajak terhutang.

Surat Tanda Terima Setoran (STTS) adalah surat

atau tanda bukti transaksi wajib pajak telah lunas

pajak. (terdapat dalam lampiran).

Sistem online adalah sistem pembayaran PBB terhubung

antara bank yang bersangkutan dengan pemerintah daerah.

Sistem offline sistem pembayaran PBB tidak terhubung

atau terputus antara bank yang bersangkutan dengan

pemerintah daerah.

51

III.2 Prosedur Pelayanan Pembayaran PBB Sesuai SOP

Dalam laporan ini penulis mengambil prosedur

pelayanan pembayaran PBB. Dan pada laporan ini penulis

menganalisis prosedur tersebut dari segi bank yang

bersangkutan.

Sebelumnya telah disebutkan dalam bab dua yaitu

mekanisme pelayanan pembayaran PBB. Dalam prosedurnya

bank bjb hanya mentrasaksikan pembayaran PBB tidak

mengetahui cara perhitungan dan dasar pengenaan

pajaknya. Berikut prosedur pelayanan pembayaran PBB di

bank bjb yang penulis temukan di lapangan sesuai SOP

yang telah disetujui oleh pihak bank dan dispenda: