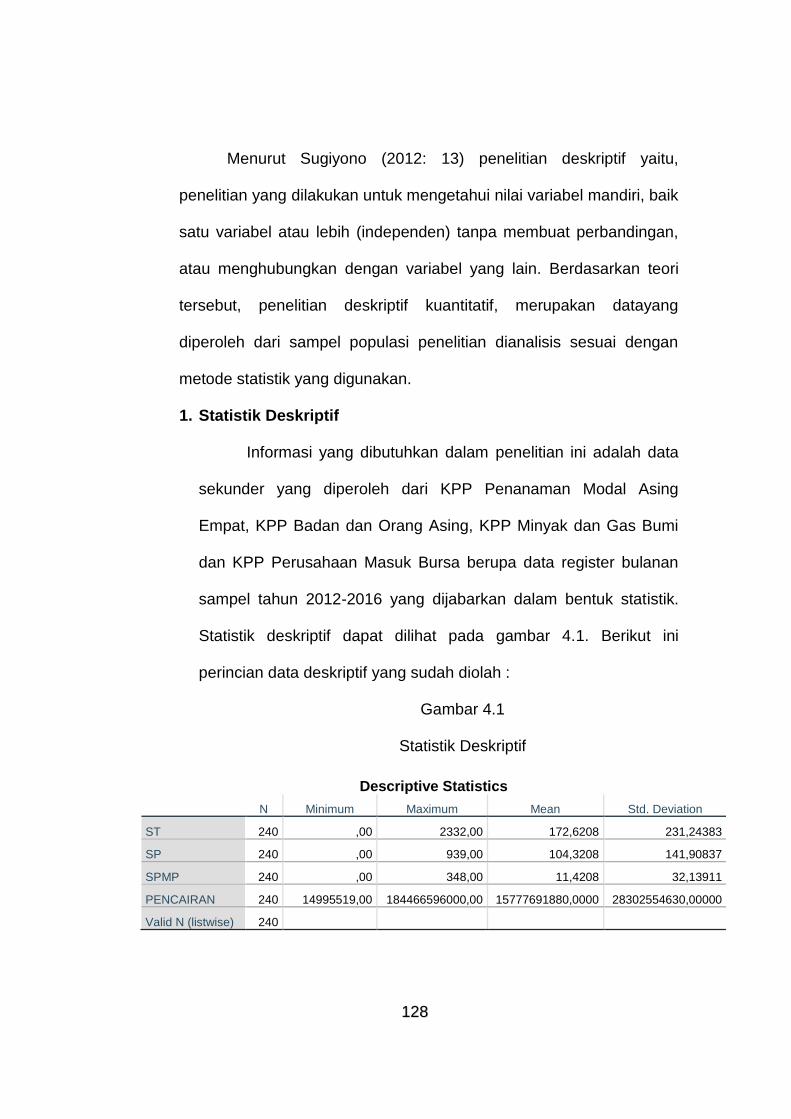

Pengaruh Tindakan Penagihan Pajak Aktif

154

LAPORAN PENELITIAN Pengaruh Tindakan Penagihan Pajak Aktif dengan Surat Teguran, Surat Paksa dan Surat Perintah Melaksanakan Penyitaan terhadap Pencairan Tunggakan Pajak di Kanwil DJP Jakarta Khusus Disusun Oleh: Ketua Tim : Wiwik Pratiwi, SE, M.M, M.Akt, Ak, CA, ACPA 307047101 Anggota : Arief Febrianto SEKOLAH TINGGI ILMU EKONOMI Y.A.I 2017

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Pengaruh Tindakan Penagihan Pajak Aktif

LAPORAN PENELITIAN

Pengaruh Tindakan Penagihan Pajak Aktif

dengan Surat Teguran, Surat Paksa dan Surat

Perintah Melaksanakan Penyitaan terhadap

Pencairan Tunggakan Pajak di Kanwil DJP

Jakarta Khusus

Disusun Oleh:

Ketua Tim : Wiwik Pratiwi, SE, M.M, M.Akt, Ak, CA, ACPA

307047101

Anggota : Arief Febrianto

SEKOLAH TINGGI ILMU EKONOMI Y.A.I

2017

SEKOLAH TINGGI ILMU EKONOMI Y.A.I

PERPUSTAKAAN Jl. Salemba Raya No. 7 – 9A, Jakarta Pusat, Tlp. ( 021 ) 3149205

Email Perpustakaan : [email protected]

SURAT KETERANGAN

No.: 27 /Perpus-STIE Y.A.I/Dos/VIII/2018

Yang bertanda tangan di bawah ini Kepala Perpustakaan STIE Y.A.I menerangkan bahwa pada

tanggal 20 Agustus 2018 telah menerima laporan hasil penelitian dosen tetap STIE Y.A.I yang

berjudul “PENGARUH TINDAKAN PENAGIHAN PAJAK AKTIF DENGAN SURAT TEGURAN, SURAT

PAKSA DAN SURAT PERINTAH MELAKSANAKAN PENYITAAN TERHADAP PENCAIRAN TUNGGAKAN

PAJAK DI KANWIL DJP JAKARTA KHUSUS,” dengan peneliti :

Ketua : Wiwik Pratiwi, S.E. M.M., M.Akt., Ak., CA, ACPA

Anggota : Arif Febriyanto (NIM 2017131010)

Selanjutnya laporan penelitian tersebut didokumentasikan di perpustakaan dan dapat diakses

secara onlne melalui website Perpustakaan STIE Y.A.I (https://lib-stie.yai.ac.id/index.php).

Demikian surat keterangan ini dibuat untuk digunakan sebagaimana mestinya.

Jakarta, 20 Agustus 2018

Kepala Perpustakaan,

Deby Husdafianti, S.S.

11

PENGARUH TINDAKAN PENAGIHAN PAJAK AKTIF DENGAN SURAT

TEGURAN, SURAT PAKSA DAN SURAT PERINTAH MELAKSANAKAN

PENYITAAN TERHADAP PENCAIRAN TUNGGAKAN PAJAK DI KANWIL DJP

JAKARTA KHUSUS

ABSTRAK

Dalam penelitian ini, penulis meneliti pengaruh tindakan penagihan pajak

aktif dengan Surat Teguran, Surat Paksa dan Surat Perintah Melaksanakan

Penyitaan terhadap pencairan tunggakan pajak di Kanwil DJP Jakarta Khusus.

Dalam penelitian ini yang menjadi variabel independennya adalah Surat Teguran

(X1), Surat Paksa (X2) dan Surat Perintah Melaksanakan Penyitaan (X3), variable

dependennya adalah pencairan tunggakan pajak (Y).Dalam penelitian ini

menggunakan 240 sampel periode 2012-2016. Pengambilan sampel dilakukan

dengan cara purposive sampling dan metode statistik yang digunakan untuk

menguji hipotesis menggunakan uji regresi berganda. Untuk analisis data

digunakan SPSS (Statistic Production Solution Service) versi 24.0 for Windows.

Hasil menunjukan bahwa jumlah surat - surat yang diterbitkan oleh Kanwil

DJP Jakarta Khusus sebagai pelaksana tindakan penagihan aktif tidak

berpengaruh terhadap pencairan tunggakan pajak. Tindakan penagihan aktif

dengan Surat Teguran, Surat Paksa, dan Surat Perintah Melaksanakan

Penyitaan tidak menentukan tinggi rendahnya pencairan tunggakan pajak.

Kata Kunci : Penagihan pajak, surat teguran, surat paksa, surat perintah

melaksanakan penyitaan dan pencairan tunggakan pajak

22

ABSTRACT

In this research, the author has a relationship with Warning Letters,

Forced Mail and Order Letter Implement Adjustment to the disbursement of

arrears in the Regional Office of DGT Jakarta. In this research, the independent

variables are Warning Letter (X1), Forced Letter (X2) and Seizure Letter and

Liquefaction Tax Arrears (X3), the dependent variable is the disbursement of tax

arrears (Y). In this reasearch using 240 sample period 2012-2016. Sampling is

done by purposive sampling and the method used to test the hypothesis using

multiple regression test. For data analysis using SPSS (Statistical Production

Solution Service) version 24.0 for Windows.

The results show the number of letters issued by the Regional Office of

DGT Jakarta as the executor of the inactive action against the disbursement of

tax arrears. Active billing action with Warning Letters, Forced Letters, Seizure

Letter and Liquefaction Tax Arrears does not determine the high disbursement of

tax arrears.

Keywords : Warning Letter, Forced Letter, Seizure Letter and Liquefaction

Tax Arrears.

33

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia merupakan salah satu negara yang

berkembang di dunia. Sehingga isu mengenai pembangunan nasional

merupakan fokus utama dari sebuah negara yang sedang

berkembang. Melakukan pembangunan nasional di negar-negara

berkembang pasti memerlukan biaya yang tidak sedikit. Oleh karena

itu, pemerintah melakukan pendanaan untuk memenuhi kebutuhan

pembiayaan pembangunan nasional (Waluyo : 2008).

Pembangunan nasional yang dilaksanakan secara

berkesinambungan dan berkelanjutan serta merata di seluruh tanah

air memerlukan memerlukan biaya besar yang harus digali terutama

dari sumber kemampuan sendiri, dalam kemandirian, pemerintah

berupaya meningkatkan penerimaan negara dari sektor pajak melalui

intensifikasi dan ekstensifikasi pemungutan pajak (Nana Andrian Erwis

: 2012).

Pajak berperan penting dalam pembiayaan pembangunan

suatu negara, karena pajak merupakan salah satu sumber

44

penerimaan negara dari dalam negeri yang paling utama. Selain itu

pajak juga berperan dalam peningkatan kemakmuran dan

kesejahteraan masyarakat. Hal ini diharapkan dapat mengurangi

ketergantungan terhadap sumber dana yang berasal dari pinjaman

luar negeri. Telah begitu banyak fakta berbicara dan bukti

menunjukkan kebergantungan (dependencia) kepada bantuan pihak

luar negeri justru semakin menjauhkan suatu negara dari kemandirian

(Ririn Handayani : 2005).

Salah satu indikasi keberhasilan pemungutan pajak pada suatu

negara adalah adanya kepatuhan masyarakat (Wajib Pajak) untuk

membayar pajak terutang yang menjadi kewajibannya tepat pada

waktunya. Tidak bisa dipungkiri bahwa banyak Wajib Pajak yang tidak

patuh dalam membayar pajak yang diakibatkan permasalahan yang

kerap muncul yakni permasalahan internal (Direktorat Jenderal Pajak),

permasalahan sistem perpajakan dan masalah eksternal (Wajib Pajak)

(Raja Malem Tarigan : 2005).

Sebagai tulang punggung pembangunan, pajak menyimpan

masalah krusial yang harus segera dibenahi. Meski menyokong 80%

dana pembangunan dalam APBN, faktanya dalam delapan tahun

terakhir (tahun 2009-2016) penerimaan pajak tak pernah mencapai

target. Bahkan rasio pajak kita tertinggal jauh. Jika rasio pajak

menurut Bank Dunia saat ini rata-rata sekitar 14,8%, maka Indonesia

masih bertengger di kisaran 11% (Direktorat Jenderal Pajak : 2016).

55

Rasio pajak sendiri merupakan perbandingan antara jumlah

penerimaan pajak dibandingkan dengan Produk Domestik Bruto

(PDB) suatu negara. Rendahnya rasio pajak menjadi salah satu

parameter bahwa kepatuhan pelaporan dan pembayaran pajak di

Indonesia masih rendah. Tahun 2016 dari 258 juta penduduk hanya

27,6 juta masyarakat Indonesia yang terdaftar sebagai Wajib Pajak

namun hanya 10,25 juta yang melakukan kewajiban pajaknya

(Direktorat Jenderal Pajak : 2016)

Sistem pemungutan pajak di dunia ada 3 jenis, self

assessment, official assessment, dan withholding tax. Indonesia

menganut sistem self assessment berdasarkan Undang-Undang

Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah

terakhir dengan Undang-Undang Republik Indonesia Nomor 16 Tahun

2009 (UU KUP) khususnya ayat 1 dan 2. Berdasarkan ketentuan

tersebut, maka Wajib Pajak wajib untuk melakukan kegiatan

menghitung, membayar dan melaporkan melalui surat pemberitahuan

(Waluyo : 2011).

Kepercayaan yang telah diberikan oleh pemerintah terhadap

Wajib Pajak dalam self assessment system ini seharusnya dapat

berjalan sesuai rencana. Wajib Pajak mampu melaksanakan

kewajiban perpajakannya secara baik tanpa adanya kelalaian,

kesengajaan, maupun ketidaktahuan atas kewajibannya tersebut.Akan

66

tetapi, kondisi ideal ini tidak selalu terjadi, mengingat Wajib Pajak

sangat sering berupaya untuk menghindari beban pajak yang

dikenakan kepadanya. Keadaan ini sangat memerlukan ketegasan

fiskus terhadap Wajib Pajak dengan menerapkan ketentuan hukum

(law enforcement) sesuai dengan ketentuan undang-undang

perpajakan yang berlaku. Tujuan dari penerapan law enforcement

adalah agar Wajib Pajak memenuhi kewajiban perpajakannya sesuai

dengan ketentuan yang ditentukan dalam undang-undang perpajakan

Indonesia (Siahaan, 2004:1).

Negara Indonesia memberikan tanggung jawab kepada

Direktorat Jenderal Pajak (DJP) untuk bertindak sebagai law

enforcement agent. Hal tersebut dilakukan Direktorat Jenderal Pajak

untuk mengoptimalisasi penerimaan pajak yang masih terhalangi oleh

beberapa kendala, law enforcement (penegakan hukum) dalam

perpajakan harus dilaksanakan secara konsisten. Produk hukum

berupa peraturan perpajakan yang lebih baik diharapkan dapat

memberikan penekanan yang lebih pada keseimbangan antara

kepentingan masyarakat, Wajib Pajak dan kepentingan negara (Rusjdi

: 2007).

Apabila masyarakat mengerti tentang manfaat dan fungsi dari

pajak maka tentu masyarakat sadar akan pajak (tax counciouness)

dan tidak akan lagi dijumpai Wajib Pajak yang tidak melaksanakan

kewajiban perpajakannya. Akan tetapi dalam kenyataannya, terdapat

77

cukup banyak Wajib Pajak yang dengan sengaja melakukan

kecurangan-kecurangan dan melalaikan kewajibannya dalam

melaksanakan pembayaran pajak yang telah ditetapkan sehingga

menyebabkan timbulnya tunggakan pajak (Sartika Z. : 2015).

Perkembangan keadaan yang terjadi di masyarakat dan

didukung adanya reformasi, Undang-Undang Nomor 19 Tahun 1997

sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun

2000 tentang Penagihan Pajak dengan Surat Paksa (UU PPSP),

tetapi kenyataannya utang pajak yang belum dilunasi oleh Wajib Pajak

masih menjadi hambatan yang besar. Penyebab timbulnya tunggakan

pajak antara lain disebabkan pengetahuan tentang peraturan hukum,

pengetahuan tentang isi peraturan-peraturan hukum, sikap terhadap

peraturan hukum, dan pola-pola perilakuan hukum. Direktorat

Jenderal Pajak Kementerian Keuangan melakukan berbagai langkah

untuk menagih tunggakan tersebut, diantaranya dengan melakukan

tindakan penagihan aktif yang terdiri dari serangkaian tindakan yang

dilaksanakan oleh aparatur perpajakan dalam rangka mencairkan

tunggakan pajak yang terjadi (Gunadi : 2004).

Tindakan penagihan aktif ini dimulai dengan penerbitan Surat

Teguran yang berfungsi untuk memperingatkan wajib pajak agar

segera melunasi utang pajaknya yang telah lewat jatuh tempo. Apabila

pernyataan ini tidak juga diindahkan oleh Wajib Pajak, pajak yang

terutang ditagih dengan Surat Paksa dan dapat dilanjutkan dengan

88

tindakan penyitaan barang-barang untuk Wajib Pajak atau

Penanggung Pajak. Hal ini dimaksudkan sebagai wujud pengenaan

sanksi secara tegas kepada Penanggung Pajak yang dari tahun ke

tahun selalu meningkat baik jumlah nominal tunggakan maupun

jumlah Wajib Pajak. Tunggakan pajak yang sulit tertagih tersebut

seharusnya ditindaklanjuti dengan dilaksanakannya tindakan

penagihan pajak yang mempunyai kekuatan hukum bersifat memaksa.

Tindakan penagihan pajak aktif merupakan solusi terakhir dalam

pemegang peranan penting di bidang perpajakan (Devika Korua :

2015).

Penelitian yang dilakukan oleh Yohanes Diaken Nainggolan

(2015) menemukan bahwa tindakan penagihan aktif dengan

penerbitan Surat Teguran tidak berpengaruh signifikan, sedangkan

dengan Surat Paksaberpengaruh signifikan terhadap pencairan

tunggakan pajak di KPP Madya Pekanbaru. Berbeda dengan hal itu,

Devika Korua (2015) dalam penelitiannya di KPP Pratama Manado

dan Hasbi Rifqiansyah (2014) dalam penelitiannya di KPP Pratama

Malang Utara, menemukan bahwa penagihan aktif dengan Surat

Teguran dan Surat Paksa tidak berpengaruh signifikan, sedangkan

dengan Surat Perintah Melaksanakan Penyitaan berpengaruh

signifikan terhadap pencairan tunggakan pajak.

Melihat kondisi tersebut dan adanya research gap dari

penelitian terdahulu, inilah yang mendasari ketertarikan peneliti untuk

99

mengangkat kedalam penelitian yang berjudul: “Pengaruh Penagihan

Pajak Melalui Surat Teguran, Surat Paksa dan Surat Perintah

Melaksanakan Penyitaan Terhadap Pencairan Tunggakan Pajak di

Kantor Wilayah Direktorat Jenderal Pajak Jakarta Khusus”.

B. Identifikasi Masalah

Untuk memudahkan penulis dalam menentukan permasalahan

yang akan dibahas, maka penulis memberi identifikasi masalah untuk

dirumuskan. Identifikasi masalah yang dimaksud adalah:

1. Pembangunan nasional yang dilaksanakan secara

berkesinambungan dan berkelanjutan serta merata di seluruh tanah

air memerlukan memerlukan biaya besar yang harus digali

terutama dari sumber kemampuan sendiri, dalam kemandirian,

pemerintah berupaya meningkatkan penerimaan negara dari sektor

pajak (Nana Andrian Erwis : 2012).

2. Meskipun menyokong 80% dana pembangunan dalam APBN,

faktanya dalam delapan tahun terakhir (tahun 2009-2016)

penerimaan pajak tak pernah mencapai target (Direktorat Jenderal

Pajak : 2016).

3. Rasio pajaksaat ini rata-rata sekitar 14,8%, sedangkan Indonesia

masih bertengger di kisaran 11% (Bank Dunia 2016).

4. Pada tahun 2016 dari 258 juta penduduk hanya 27,6 juta

masyarakat Indonesia yang terdaftar sebagai Wajib Pajak namun

1100

hanya 10,25 juta yang melakukan kewajiban pajaknya (Direktorat

Jenderal Pajak : 2016).

5. Salah satu indikasi keberhasilan pemungutan pajak pada suatu

negara adalah adanya kepatuhan masyarakat (Wajib Pajak) untuk

membayar pajak terutang yang menjadi kewajibannya tepat pada

waktunya (Raja Malem Tarigan : 2005).

6. Indonesia menganut sistem self assessment berdasarkan UU KUP

khususnya ayat 1 dan 2. Berdasarkan ketentuan tersebut, maka

Wajib Pajak wajib untuk melakukan kegiatan menghitung,

membayar dan melaporkan melalui surat pemberitahuan (Waluyo :

2011).

7. Wajib Pajak sangat sering berupaya untuk menghindari beban

pajak yang dikenakan kepadanya. Keadaan ini sangat memerlukan

ketegasan fiskus terhadap Wajib Pajak dengan menerapkan

ketentuan hukum (law enforcement) sesuai dengan ketentuan

undang-undang perpajakan yang berlaku. Tujuan dari penerapan

law enforcement adalah agar Wajib Pajak memenuhi kewajiban

perpajakannya sesuai dengan ketentuan yang ditentukan dalam

undang-undang perpajakan Indonesia (Siahaan, 2004:1).

8. Negara Indonesia memberikan tanggung jawab kepada Direktorat

Jenderal Pajak (DJP) untuk bertindak sebagai law enforcement

agent. Hal tersebut dilakukan Direktorat Jenderal Pajak untuk

1111

mengoptimalisasi penerimaan pajak yang masih terhalangi oleh

beberapa kendala (Rusjdi : 2007).

9. Apabila masyarakat mengerti tentang manfaat dan fungsi dari pajak

maka tentu masyarakat sadar akan pajak (tax counciouness) dan

tidak akan lagi dijumpai Wajib Pajak yang tidak melaksanakan

kewajiban perpajakannya (Gunadi : 2004).

10. Penyebab timbulnya tunggakan pajak antara lain disebabkan

pengetahuan tentang peraturan hukum, pengetahuan tentang isi

peraturan-peraturan hukum, sikap terhadap peraturan hukum, dan

pola-pola perilakuan hukum (Gunadi : 2004).

11. Direktorat Jenderal Pajak Kementerian Keuangan melakukan

berbagai langkah untuk menagih tunggakan tersebut, diantaranya

dengan melakukan tindakan penagihan aktif yang terdiri dari

serangkaian tindakan yang dilaksanakan oleh aparatur perpajakan

dalam rangka mencairkan tunggakan pajak yang terjadi (Gunadi :

2004).

C. Batasan Masalah

Untuk memudahkan penulis dalam menentukan permasalahan

yang akan dibahas, maka penulis memberi batasan masalah untuk

dirumuskan. Batasan masalah yang dimaksud hanya berfokus dalam

hal:

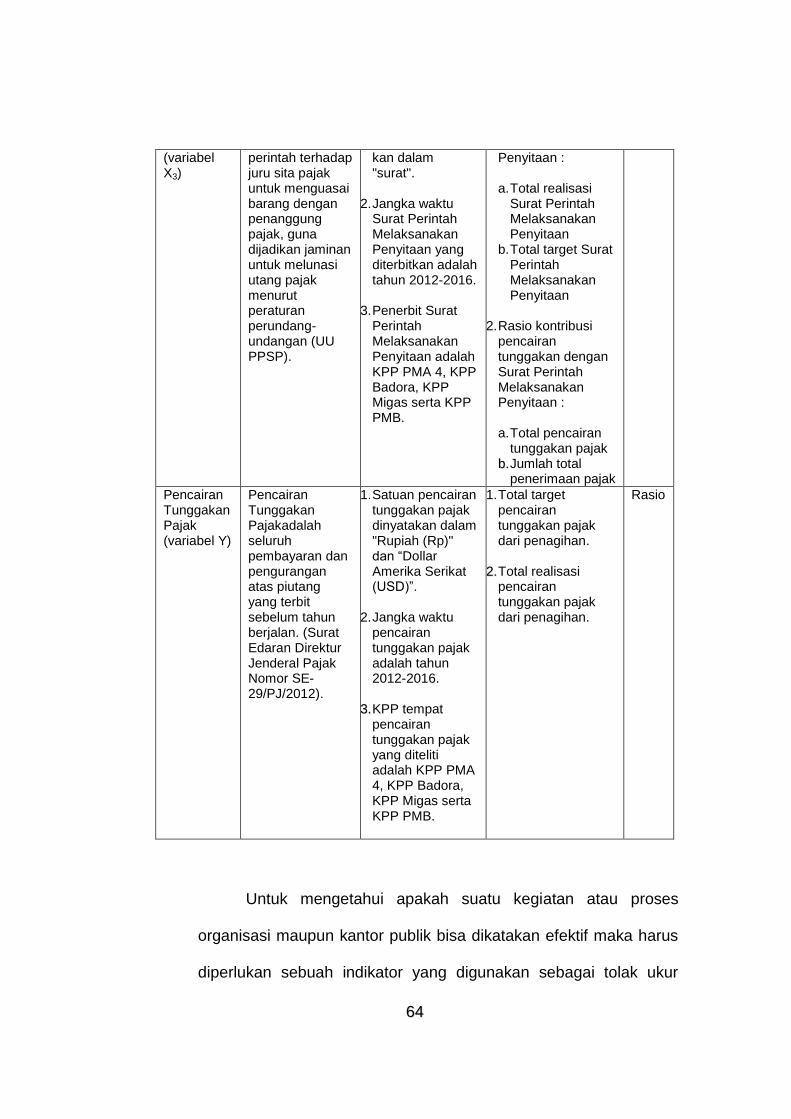

1. Surat Teguran (variabel X1) adalah surat peringatan atau surat lain

yang sejenis yang diterbitkan oleh Pejabat untuk menegur atau

1122

memperingatkan kepada Wajib Pajak untuk melunasi utang

pajaknya yang diterbitkan Kanwil DJP Jakarta Khusustahun 2012-

2016.

2. Surat Paksa (variabel X2) adalahsuratperintahmembayarutang

pajak danbiaya penagihanyang diterbitkan Kanwil DJP Jakarta

Khusus tahun 2012-2016.

3. Surat Perintah Melaksanakan Penyitaan (variabel X3) adalah surat

perintah terhadap juru sita pajak untuk menguasai barang dengan

penanggung pajak, guna dijadikan jaminan untuk melunasi utang

pajak menurut peraturan perundang-undangan yang dilaksanakan

Kanwil DJP Jakarta Khusus tahun 2012-2016.

4. Pencairan Tunggakan Pajak (variabel Y) adalah seluruh

pembayaran dan pengurangan atas piutang yang terbit sebelum

tahun berjalan di Kanwil DJP Jakarta Khusus tahun 2012-2016.

D. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti

merumuskan masalah, yaitu:

1. Apakah Surat Teguran berpengaruh terhadap pencairan tunggakan

pajak di Kanwil DJP Jakarta Khusus?

2. Apakah Surat Paksa berpengaruh terhadap pencairan tunggakan

pajak di Kanwil DJP Jakarta Khusus?

1133

3. Apakah Surat Perintah Melaksanakan Penyitaan berpengaruh

terhadap pencairan tunggakan pajak di Kanwil DJP Jakarta

Khusus?

4. Apakah penerbitan dan penyampaian Surat Teguran, Surat Paksa

danSurat Perintah MelaksanakanPenyitaan secara bersama-sama

berpengaruh terhadap pencairan tunggakan pajak di Kanwil DJP

Jakarta Khusus?

E. TujuanPenelitian

Tujuan dari penelitianini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Surat Teguran

terhadap pencairan tunggakan pajak di Kanwil DJP Jakarta

Khusus.

2. Untuk mengetahui dan menganalisis pengaruh Surat Paksa

terhadap pencairan tunggakan pajak di Kanwil DJP Jakarta

Khusus.

3. Untuk mengetahui dan menganalisis pengaruh Surat Perintah

Melaksanakan Penyitaan terhadap pencairan tunggakan pajak di

Kanwil DJP Jakarta Khusus.

4. Untuk mengetahui dan menganalisis pengaruh Surat Paksa, Surat

Teguran dan Surat Perintah Melaksanakan Penyitaan secara

bersama-sama terhadap pencairan tunggakan pajak di Kanwil DJP

Jakarta Khusus.

1144

F. ManfaatPenelitian

1. Manfaat Teori :

a. Sebagai informasi tambahan yang dapat digunakan untuk

memperluas pengetahuan dan bahan pertimbangan atas

penelitian yang akan dilakukan selanjutnya.

b. Sebagai bahan perbandingan antara teori yang penulis pelajari

dengan hasil analisis yang diperoleh, sehingga dapat menambah

wawasan dan pengetahuan penulis.

c. Hasil akhir penulisan ini hendaknya dapat digunakan bagi pihak

akademisi untuk melakukan replikasi penelitian sehingga

penelitian yang sudah ada dapat berkembang lagi dengan

adanya penambahan variabel dan sampel penelitian, sehingga

ilmu pengetahuan semakin berkembang.

2. Manfaat Praktis :

a. Menjadi referensi bagi Direktorat Jenderal Pajak dalam

pengawasan Wajib Pajak agar penerimaan pajak dapat tercapai

secara maksimal.

b. Menjadi bahan pertimbangan bagi Direktorat Jenderal Pajak

untuk senantiasa memberikan edukasi kepada masyarakat

sehingga dapat meningkatkan kepatuhan Wajib Pajak

1155

BAB II

KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS

A. Landasan Teori

1. Konsep Dasar Perpajakan

a. Pengertian pajak

Pada dasarnya pajak merupakan salah satu perwujudan

dan kewajiban kenegaraan yang merupakan sarana peran serta

masyarakat dalam pembiayaan negara dan pembangunan

nasional. Dalam hal ini pajak yang dipungut oleh negara

digunakan untuk menjalankan roda pemerintahan demi

menjamin kelangsungan hidup serta meningkatkan mutu

kehidupan bangsa Indonesia yang tercantum dalam pembukaan

Undang-Undang Dasar Tahun 1945 yang bertujuan untuk

memajukan kesejahteraan umum, mencerdaskan kehidupan

bangsa dan turut serta dalam melaksanakan ketertiban dunia

(Irvan Maulana : 2014).

Oleh karena itu sangat penting disimak beberapa

pengertian pajak yang dikemukakan oleh para ahli dalam bidang

perpajakan yang memberikan pengertian yang berbeda namun

pada inti dan tujuannya sama. MenurutUU KUPPasal 1 ayat (1)

menjelaskan bahwa :

1166

Pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

Pengertian pajak menurut P.J.A. Adriani adalah sebagai

berikut: “Pajak adalah iuran kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi

kembali, yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas negara yang menyelenggarakan

pemerintahan” (Waluoyo : 2011).

Sedangkan Rochmat Soemitro memberikan definisi pajak

sebagai berikut :

“Pajak adalah iuran kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal (kontra prestasi), yang langsung dapat

ditunjuk dan digunakan untuk membayar pengeluaran-

pengeluaran umum.” (Wirawan B. Ilyas dan Rudy Suhartono :

2007).

M.J.H Smeeths (1951) menyatakan bahwa pajak adalah

prestasi pemerintah yang terutang melalui norma-norma umum,

1177

dan yang dapat dipaksakan, tanpa adanya kontra prestasi yang

dapat ditunjukkan dalam hal individual, maksudnya adalah

membiayai pengeluaran pemerintah (Bohari, 2012:23).

Djajaningrat (1990) menyatakan bahwa pajak adalah suatu

kewajiban menyerahkan sebagian dari pada kekayaan kepada

negara disebabkan suatu keadaan, kejadian, dan hukuman,

tetapi sesuai menurut peraturan-peraturan yang telah ditetapkan

oleh pemerintah serta dapat dipaksakan, tetapi tidak ada jasa

balik dari negara secara langsung dan digunakan untuk

memelihara kesejahteraan umum (Muljono, 2010:1).

Dari pengertian di atas maka dapat disimpulkan bahwa

pajak memiliki unsur-unsur:

1) Iuran dari rakyat kepada negara, yang berhak memungut

pajak hanyalah negara. Iuran tersebut berupa uang bukan

barang.

2) Pajak dipungut berdasarkan atau dengan kekuatan undang-

undang serta aturan pelaksanaanya.

3) Tidak ada timbal jasa (kontraprestasi) secara langsung.

4) Dapat dipaksakan.

5) Hasilnya untuk membiayai pembangunan.

b. Fungsi Pajak

Menurut Mardiasmo (2011:1) ada dua fungsi pajak yaitu

fungsi penerimaan dan fungsi mengatur. Berdasarkan fungsi

1188

penerimaan (budgetair), pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya.

Sedangkan fungsi mengatur (reguleren), pajak sebagai alat

untuk mengatur atau melaksanakan kebijaksanaan pemerintah

dalam bidang sosial dan ekonomi.Contoh:

1) Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

2) Pajak yang tinggi dikenakan terhadap barang-barang mewah

untuk mengurangi gaya hidup konsumtif.

3) Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor

produk Indonesia di pasaran dunia.

c. Syarat Pemungutan Pajak

Mardiasmo (2011:2) menyatakan bahwa agar

pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka pemungutan pajak harus memenuhi syarat

sebagai berikut.

1) Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan,

undang-undang dan pelaksanaan pemungutan harus adil. Adil

dalam perundang-undangan diantaranya mengenai pajak

secara umum dan merata, serta disesuaikan dengan

kemampuan masing-masing. Sedang adil dalam

pelaksanaannya yakni dengan memberikan hak bagi Wajib

1199

Pajak untuk mengajukan keberatan, penundaan dalam

pembayaran dan mengajukan banding kepada majelis

pertimbangan pajak.

2) Pemungutan pajak harus berdasarkan undang-undang (syarat

yudiris)

Di Indonesia, pajak diatur dalam UUD Tahun 1945

pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk

menyatakan keadilan, baik bagi negara maupun warganya.

3) Tidak mengganggu perekonomian (syarat ekonomis)

Pemungutan tidak boleh mengganggu kelancaran

kegiatan produksi maupun perdagangan, sehingga tidak

menimbulkan kelesuan perekonomian masyarakat.

4) Pemungutan pajak harus efisien (syarat finansil)

Sesuai fungsi budgetair biaya pemungutan pajak harus

dapat ditekan sehingga lebih rendah dari hasil

pemungutannya.

5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban

perpajakannya. Syarat ini telah dipenuhi oleh undang-undang

perpajakan yang baru. Contoh:

a) Bea materai disederhanakan dari 167 macam tarif menjadi

2 macam tarif.

2200

b) Tarif PPN yang beragam disederhanakan menjadi satu tarif,

yaitu 10%

c) Pajak perseroan untuk badan dan pajak pendapatan untuk

perseorangan disederhanakan menjadi pajak penghasilan

(PPh) yang berlaku bagi Badan maupun perseorangan

(orang pribadi).

d. Jenis-Jenis Pajak

Agus dan Trisnawati (2013:7) menggolongkan pajak

menjadi 3 macam, yaitu menurut golongannya, sifatnya dan

lembaga pemungutnya.

1) Menurut golongannya

a) Pajak langsung adalah pajak yang bebannya tidak dapat

dilimpahkan oleh pihak lain dan menjadi beban langsung

wajib pajak yang bersangkutan. Contoh: pajak penghasilan

(PPh)

b) Pajak tidak langsung adalah pajak yang pembebanannya

dapat dilimpahkan kepada pihak lain. Contoh: pajak

pertambahan nilai (PPN), dan pajak penjualan atas barang

mewah (PPnBM).

2) Menurut sifatnya

a) Pajak subjektif, yaitu pajak yang berpangkal atau

berdasarkan pada subjeknya, dalam arti memperhatikan

keadaan diri wajib pajak. Contoh: pajak penghasilan.

2211

b) Pajak objektif adalah pajak yang berpangkal atau

berdasarkan pada objeknya, tanpa memperhatikan

keadaan dari wajib pajak. Contoh: pajak pertambahan nilai

(PPN), pajak penjualan atas barang mewah (PPnBM),

pajak bumi dan pajak bangunan (PBB), dan bea materai

(BM).

3) Menurut lembaga pemungutnya

a) Pajak pusat adalah pajak yang dipungut oleh pemerintah

dan digunakan untuk membiayai rumah tangga pemerintah

pusat. Contoh: pajak penghasilan (PPh), pajak

pertambahan nilai (PPN) dan pajak penjualan atas barang

mewah (PPnBM), pajak bumi dan bangunan (PBB), dan

bea materai (BM).

b) Pajak daerah yaitu pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga

pemerintah daerah. Contoh: pajak hiburan, pajak hotel dan

restoran, dan pajak kendaraan bermotor.

e. Tarif Pajak

Ada 4 macam tarif yang dikemukakan Mardiasmo

(2011:9) sebagai berikut.

1) Tarif sebanding/proporsional, yaitu tarif berupa persentase

yang tetap, terhadap berapapun jumlah yang dikenai pajak

sehingga besarnya pajak yang terutang proporsional terhadap

2222

besarnya nilai yang dikenai pajak. Contoh: untuk penyerahan

barang kena pajak di dalam daerah pabean akan dikenakan

pajak pertambahan nilai sebesar 10%.

2) Tarif tetap, yaitu tarif berupa jumlah (sama) terhadap

berapapun jumlah yang dikenai pajak yang terutang tetap.

Contoh: besarnya tarif bea materai untuk cek dan bilyet giro

dengan nilai nominal berapapun adalah Rp 3.000,00.

3) Tarif progresif, yaitu persentase tarif yang digunakan semakin

besar bila jumlah yang dikenai pajak semakin besar. Contoh:

pasal 17 Undang-Undang Pajak Penghasilan untuk Wajib

Pajak orang pribadi dalam negeri.

4) Tarif degresif, yaitu persentase tarif yang digunakan semakin

kecil bila jumlah yang dikenai pajak semakin besar.

f. Asas Pemungutan Pajak

Untuk mencapai tujuan pemungutan pajak perlu

memegang teguh asas pemungutan dalam memilih alternatif

pemungutannya, maka terdapat keserasian pemungut pajak

dengan tujuan dan asas yang masih diperlukan lagi yaitu

pemahaman atas perlakuan pajak tertentu. Menurut Waluyo

(2010:13) asas-asas pemungutan pajak antara lain.

1) Equality

Pemungutan harus bersifat adil dan merata, yaitu pajak

dikenakan kepada orang pribadi yang harus sebanding

2233

dengan kemampuan membayar pajak atau ability to pay dan

sesuai dengan manfaat yang diterima.

2) Certainty

Penetapan pajak itu tidak ditentukan sewenang-

wenang. Oleh karena itu, wajib pajak harus mengetahui

secara jelas dan pasti besarnya pajak yang terutang, kapan

harus dibayar, serta batas waktu pembayaran.

3) Economy

Secara ekonomi bahwa biaya pemungutan dan biaya

pemenuhan kewajiban pajak bagi wajib pajak diharapkan

seminimum mungkin, demikian pula beban yang dipikul wajib

pajak.

g. Hambatan Pemungutan Pajak

Menurut Mardiasmo (2011:8) hambatan terhadap pajak

dapat dikelompok kan menjadi:

1) Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang

dapat disebabkan antara lain:

a) Perkembangan intelektual dan moral masyarakat.

b) Sistem perpajakan yang (mungkin) sulit dipahami

masyarakat.

c) Sistem kontrol tidak dapat dilakukan atau dilaksanakan

dengan baik.

2244

2) Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan

yang secara langsung ditujukan kepada fiskus dengan tujuan

untuk menghindari pajak. Bentuknya antara lain:

a) Tax avoidance, usaha meringankan beban pajak dengan

tidak melanggar undang-undang.

b) Tax evasion, usaha meringankan beban pajak dengan cara

melanggar undang-undang (menggelapkan pajak).

2. Utang Pajak

a. Kewajiban Pajak

Pasal 1 UU KUP memberikan definisi Wajib Pajak sebagai

berikut:

Wajib Pajak adalah orang pribadi atau badan yang

menurut ketentuan peraturan perundang-undangan perpajakan

ditentukan untuk melakukan kewajiban perpajakan, termasuk

pemungut pajak atau pemotong pajak tertentu.

Dalam hukum pajak, terdapat dua jenis kewajiban pajak

yang menjadi dasar mengapa setiap orang harus membayar

pajak yang terutang. Kedua kewajiban tersebut adalah kewajiban

pajak subjektif dan kewajiban pajak objektif. Pada dasarnya

setiap orang yang tinggal dan atau memiliki hubungan ekonomis

dengan Indonesia akan memiliki kewajiban pajak dengan

Indonesia. Hal ini disebut sebagai kewajiban pajak subjektif.

2255

Semua orang yang berdomisili di luar negeri hanya dapat

dijadikan subjek pajak jika mempunyai hubungan ekonomi

dengan Indonesia. Sedangkan kewajiban objektif, yaitu

kewajiban pajak yang ada hubungannya dengan objek pajak.

Seseorang yang telah memenuhi ketentuan undang-undang

tentang objek pajak, misalnya memperoleh penghasilan yang

dikenakan pajak, membeli barang kena pajak, memiliki rumah,

akan dikenakan pajak sesuai dengan undang-undang yang

menjadi dasar hukum pemungutan suatu jenis pajak. Seseorang

yang memperoleh penghasilan di Indonesia akan dikenakan

PPh, seseorang yang memiliki rumah akan dikenakan PBB,

seseorang yang makan di restoran akan dikenakan pajak

restoran, dan sebagainya. Mereka semua dikenakan pajak tidak

hanya karena mereka orang Indonesia dan berada di Indonesia,

tetapi terlebih karena mereka memenuhi syarat tentang

kewajiban pajak objektif, sesuai dengan yang ditentukan oleh

undang-undang pajak yang bersangkuatan (Siahan, 2007:117).

b. Utang Pajak

Utang pajak adalah pajak yang masih harus dibayar,

termasuk sanksi administratif berupa bunga, denda, atau

kenaikan tarif yang tercantum dalam surat ketetapan pajak atau

surat sejenisnya berdasarkan peraturan perundang-undangan

perpajakan. Ketentuan tentang hal ini dapat dilihat dalam pasal 1

2266

angka 8 UU PPSP yang lebih luas cakupannya dibandingkan

dengan pengertian yang terdapat dalam UU KUP.

Menurut Soemitro (1988) menyimpulkan “utang pajak

adalah utang yang timbul secara khusus karena negara (kreditur)

terikat dan tidak dapat memilih secara bebas siapa yang akan

dijadikan debiturnya seperti dalam hukum perdata”. Pelunasan

utang pajak dapat dipaksakan secara langsung, tentunya dengan

cara-cara yang dilindungi oleh undang-undang. Paksaan ini

dapat berupa penyitaan barang-barang wajib pajak yang disusul

dengan penjualan barang-barang sitaan tersebut baik secara

lelang maupun non lelang, bahkan bila perlu ada paksaan badan

berupa pencegahan berpergian ke luar negeri maupun

penyanderaan. Paksaan semacam itu memang sangat

diperlukan, yaitu untuk meratakan beban sehingga dapat

dirasakan keadilan oleh masyarakat.

Menurut Resmi (2008:12) ada dua ajaran yang mengatur

timbulnya utang pajak (saat pengakuan adanya utang pajak)

yaitu :

1) Ajaran Materil

Ajaran materil menyatakan bahwa utang pajak timbul

karena diberlakukannya undang-undang perpajakan.

Seseorang dikenai pajak karena suatu keadaan atau

2277

perbuatan yang dapat menimbulkan utang pajak. Ajaran ini

konsisten dengan penerapan self assessment system.

2) Ajaran Formil

Ajaran formil menyatakan bahwa utang pajak timbul

karena dikeluarkannya surat ketetapan pajak oleh fiskus

(pemerintah). Ajaran ini konsisten dengan penerapan official

assessment system.

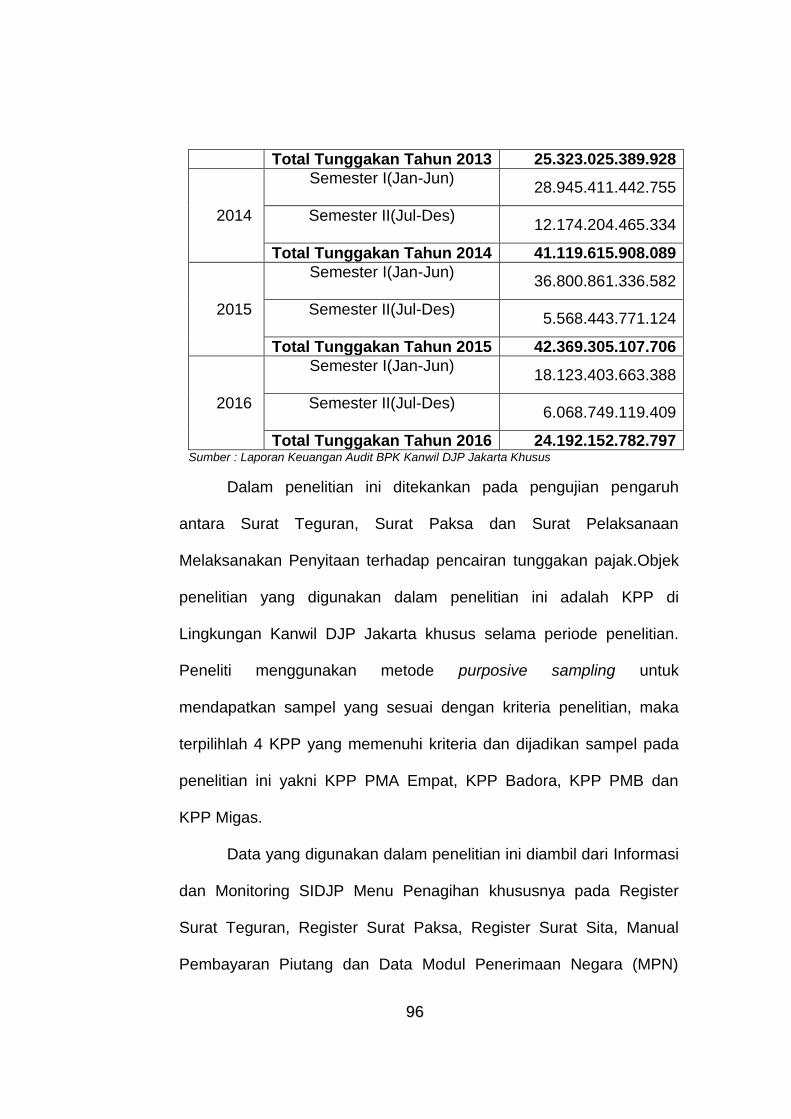

c. Tunggakan Pajak

Tunggakan pajak merupakan pajak yang terutang ataupun

yang belum dibayar kepada negara dalam jangka waktu yang

telah ditetapkan. Jumlah utang pajak yang harus dibayar dalam

batas waktu yang telah ditetapkan tercantum dalam surat

ketetapan pajak (SKP) dan harus dibayar oleh wajib pajak

ataupun penanggung pajak. Pajak yang terutang oleh wajib

pajak harus dibayar atau dilunasi tepat pada waktunya,

pembayaran pajak harus dilakukan di kas negara atau kantor-

kantor yang ditunjuk oleh pemerintah untuk memperingan wajib

pajak, maka pembayaran pajak dapat diangsur selama satu

tahun berjalan. Setelah jumlah pajak yang sesungguhnya

terutang diketahui, maka kekurangannya setelah tahun pajak

berakhir. Oleh karena itu apabila setelah tanggal jatuh tempo

pajak tersebut belum dilunasi maka timbul tunggakan pajak

(Hidayat & Cheisviyanny, 2013).

2288

Dari definisi di atas dapat disimpulkan bahwa tunggakan

pajak timbul apabila wajib pajak tidak melunasi pajaknya saat

tanggal jatuh tempo, telah ditegur, dan ditagih. Direktur jenderal

pajak dapat melakukan tindakan penagihan pajak, apabila

jumlah pajak yang terutang berdasarkan surat tagihan pajak,

surat ketetapan pajak kurang bayar (SKPKB), surat ketetapan

pajak kurang bayar tambahan (SKPKBT), surat keputusan

pembetulan, surat keputusan keberatan, putusan banding, yang

menyebabkan jumlah pajak yang harus dibayar bertambah, tidak

dibayar oleh penanggung pajak sesuai dengan jangka waktu yang

ditetapkan.

d. Berakhirnya Utang Pajak

Menurut Suandy (2008:128) utang pajak akan berakhir

atau terhapus apabila terjadi hal-hal sebagai berikut :

1) Pembayaran

Pembayaran pajak dapat dilakukan wajib pajak dengan

menggunakan surat setoran pajak atau dokumen lain yang

dipersamakan. Pembayaran pajak dapat dilakukan di kantor

kas negara, kantor pos dan giro atau di bank persepsi.

2) Kompensasi

Kompensasi terjadi apabila wajib pajak mempunyai

tagihan berupa kelebihan pembayaran pajak. Jumlah

kelebihan pembayaran pajak dapat dikompensasikan pada

2299

masa/tahun pajak berikutnya maupun dikompensasikan

dengan pajak lainnya yang terutang.

3) Daluwarsa

Daluwarsa diartikan sebagai daluwarsa penagihan. Hal

ini untuk memberikan kepastian hukum baik bagi wajib pajak

maupun fiskus, maka diberikan batas waktu tertentu untuk

penagihan pajak.

4) Penghapusan utang

Penghapusan utang pajak dilakukan karena kondisi

dari wajib pajak yang bersangkutan, misalnya wajib pajak

dinyatakan bangkrut oleh pihak-pihak yang berwenang.

5) Pembebasan

Utang pajak tidak berakhir dalam arti yang semestinya

tetapi karena ditiadakan. Pembebasan pajak biasanya

dilakukan berkaitan dengan kebijakan pemerintah. Misal

dalam rangka meningkatkan penanaman modal maka

pemerintah memberikan pembebasan pajak untuk jangka

waktu tertentu atau pembebasan pajak di wilayah-wilayah

tertentu.

3. Penagihan Pajak

a. Pengertian Penagihan Pajak

Salah satu kunci keberhasilan penerimaan pajak adalah

kepatuhan Wajib Pajak dalam membayar pajak. Hanya saja,

3300

apabila Wajib Pajak ternyata tidak membayar pajak tentu perlu

diberikan tindakan tegas untuk dapat memaksa Wajib Pajak

tersebut melunasi utang pajaknya. Hal ini diwujudkan dalam

bentuk penagihan pajak terhadap Wajib Pajak yang tidak atau

belum melunasi utang pajaknya sesuai dengan ketentuan yang

berlaku. Penagihan pajak adalah serangkaian tindakan dari

aparatur Direktorat Jenderal Pajak karena Wajib Pajak tidak

mematuhi ketentuan undang-undang khususnya mengenai

pembayaran pajak (Soemitro, 1991: 76). Menurut pasal 1 UU

PPSP menyatakan:

Penagihan pajak adalah serangkaian tindakan agar

Penanggung Pajak melunasi utang pajak dan biaya penagihan

pajak dengan menegur atau memperingatkan, melaksanakan

penagihan seketika dan sekaligus, memberitahukan Surat

Paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, dan menjual barang yang telah

disita.

Dari kedua pengertian diatas dapat disimpulkan bahwa

penagihan pajak memiliki lima unsur yaitu:

1) Utang pajak, yaitu pajak yang masih harus dibayar termasuk

sanksi administrasi berupa bunga, denda atau kenaikan yang

tercantum dalam surat ketetapan pajak atau surat sejenisnya

3311

berdasarkan ketentuan peraturan perundang-undangan

perpajakan.

2) Serangkaian tindakan dilakukan sesuai jadwal waktu yang

benar, yaitu penerbitan Surat Teguran, pemberitahuan Surat

Paksa, pelaksanaan penyitaan bedasarkan Surat Perintah

Melaksanakan Penyitaan (SPMP), sampai dengan

pelaksanaan lelang.

3) Aparat Direktorat Jenderal Pajak (DJP), yaitu jurusita pajak

yang telah memenuhi syarat untuk melakukan penagihan

pajak.

4) Penanggung Pajak yang mempunyai kewajiban melunasi

utang pajak.

5) Undang-undang perpajakan yang berlaku, yaitu UU No.19

Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

serta peraturan pelaksanaan yang mengaturnya.

b. Dasar Hukum Penagihan Pajak

1) Undang-Undang Republik Indonesia Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan

sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009

(UU KUP).

2) Undang-Undang Republik Indonesia Nomor 19 Tahun 1997

tentang Penagihan Pajak dengan Surat Paksa sebagaimana

3322

telah diubah diubahterakhir dengan Undang-Undang Nomor

19 Tahun 2000 (UU PPSP).

3) Peraturan Pemerintah Republik Indonesia Nomor 135 Tahun

2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan

Pajak Dengan Surat Paksa.

4) Peraturan Menteri Keuangan Republik Indonesia Nomor

24/PMK.03/2008 tentang Tata Cara Pelaksanaan

PenagihanDengan Surat Paksa dan Pelaksanaan Penagihan

Seketika dan Sekaligus.

5) Keputusan Menteri Keuangan Republik Indonesia Nomor

562/KMK. 04/2000tentang Syarat-Syarat Tata Cara

Pengangkatan dan Pemberhentian Juru Sita Pajak.

c. Cara Penagihan Pajak

Menurut Suandy (2006:45) penagihan pajak terdiri atas

tiga bentuk, yaitu :

1) Penagihan pasif

Penagihan pasif adalah penagihan pajak yg dilakukan

dengan menerbitkan Surat Tagihan Pajak (STP), Surat

Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan

Pajak Kurang Bayar Tambahan (SKPKBT), SK Pembetulan,

SK Keberatan dan Putusan Banding yang menyebabkan pajak

terutang lebih besar. Dalam penagihan pasif, fiskus hanya

memberitahukan ke Wajib Pajak mengenai adanya utang

3333

pajak. Apabila dalam jangka waktu satu bulan sejak

diterbitkan Surat Tagihan Pajak atau surat lain yang sejenis

wajib pajak tidak melunasi utang pajaknya maka fiskus akan

melakukan penagihan aktif.

2) Penagihan aktif

Penagihan aktif adalah kelanjutan dari penagihan pasif.

Dalam penagihan aktif, fiskus berperan aktif sampai dengan

tindakan sita dan lelang. Adapun tahap penagihan aktif adalah

sebagai berikut:

a) Surat Teguran.

b) Penagihan Pajak Seketika Sekaligus.

c) Surat Paksa.

d) Surat Perintah Melaksanakan Penyitaan.

e) Pelaksanaan Lelang.

3) Penagihan pajak seketika dan sekaligus

Penagihan pajak seketika dan sekaligus adalah

tindakan penagihan pajak yang dilaksanakan oleh juru sita

pajak kepada penanggung pajak tanpa menunggu tanggal

jatuh tempo pembayaran yang meliputi seluruh utang pajak

dari semua jenis pajak, masa pajak dan tahun pajak.

d. Tahapan dan Waktu Penagihan Pajak Aktif

Apabila Wajib Pajak tidak membayar pajak sesuai dengan

ketentuan atau membayar pajak tidak sebagaimana mestinya

3344

maka dilakukan tindakan penagihan pajak oleh fiskus. Hal ini

dimaksudkan agar Wajib Pajak membayar pajak sesuai dengan

ketentuan yang berlaku, upaya penagihan ini fiskus berperan

aktif dalam arti tidak hanya mengirim surat tagihan atau surat

ketetapan pajak, tetapi akan diikuti dengan mengirim Surat

Teguran, Surat Paksa dan dilanjutkan dengan tindakan sita

(Siahan, 2007:356).

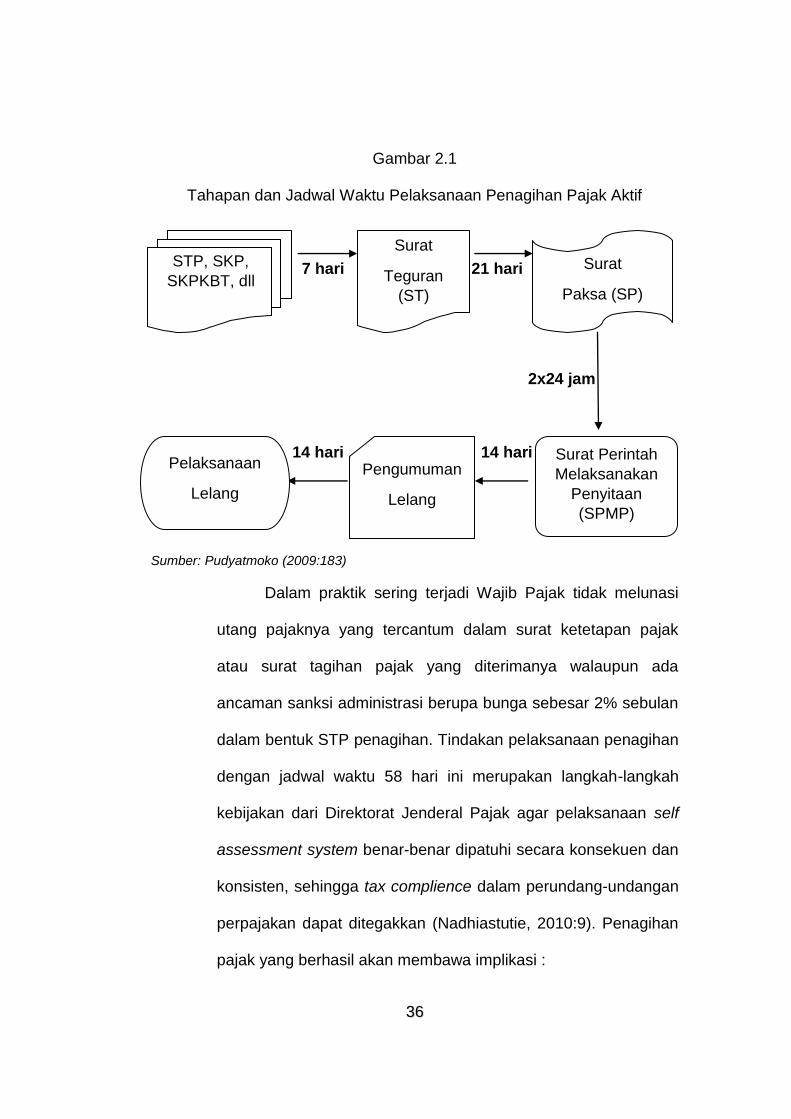

Pudyatmoko (2009:183) menyatakan bahwa langkah

untuk penagihan pajak secara aktif itu dilakukan dengan

prosedur sebagai berikut:

1) Pelaksanaan penagihan pajak, diawali dengan penerbitan

Surat Teguran oleh pejabat atau kuasa yang ditunjuk oleh

pejabat tersebut setelah 7 hari sejak saat jatuh tempo

pembayaran.

2) Surat Teguran tidak diterbitkan terhadap Penanggung Pajak

yang telah disetujui untuk melakukan pembayaran pajak

secara angsuran maupun menunda pembayaran pajaknya.

3) Apabila jumlah utang pajak yang masih harus dibayar tidak

dilunasi oleh Penanggung Pajak setelah lewat waktu 21 hari

terhitung sejak diterbitkannya Surat Teguran, pejabat yang

berwenang segera menerbitkan Surat Paksa.

4) Apabila jumlah utang pajak yang masih harus dibayar ternyata

tidak dilunasi oleh Penanggung Pajak setelah lewat waktu dua

3355

kali 24 jam terhitung sejak saat Surat Paksa diberitahukan

kepadanya, pejabat segera menerbitkan Surat Perintah

Melaksanakan Penyitaan (SPMP).

5) Apabila terhadap Penanggung Pajak dilakukan penagihan

seketika dan sekaligus, kepada Penanggung Pajak yang

bersangkutan dapat diterbitkan Surat Paksa tanpa menunggu

jatuh tempo atau tanpa menunggu lewat tenggang waktu 21

hari sejak Surat Teguran diterbitkan.

6) Apabila utang pajak dan biaya penagihan yang masih harus

dibayar tidak dilunasi oleh Penanggung Pajak setelah lewat

waktu 14 hari sejak tanggal pelaksanaan penyitaan, pejabat

yang berwenang segera melaksanakan pengumuman lelang.

7) Apabila utang pajak dan biaya penagihan yang masih harus

dibayar ternyata tidak juga dilunasi oleh Penanggung Pajak

setelah lewat waktu 14 hari sejak tanggal pengumuman

lelang, pejabat tersebut segera melakukan penjualan barang

sitaan penanggung pajak melalui kantor lelang negara.

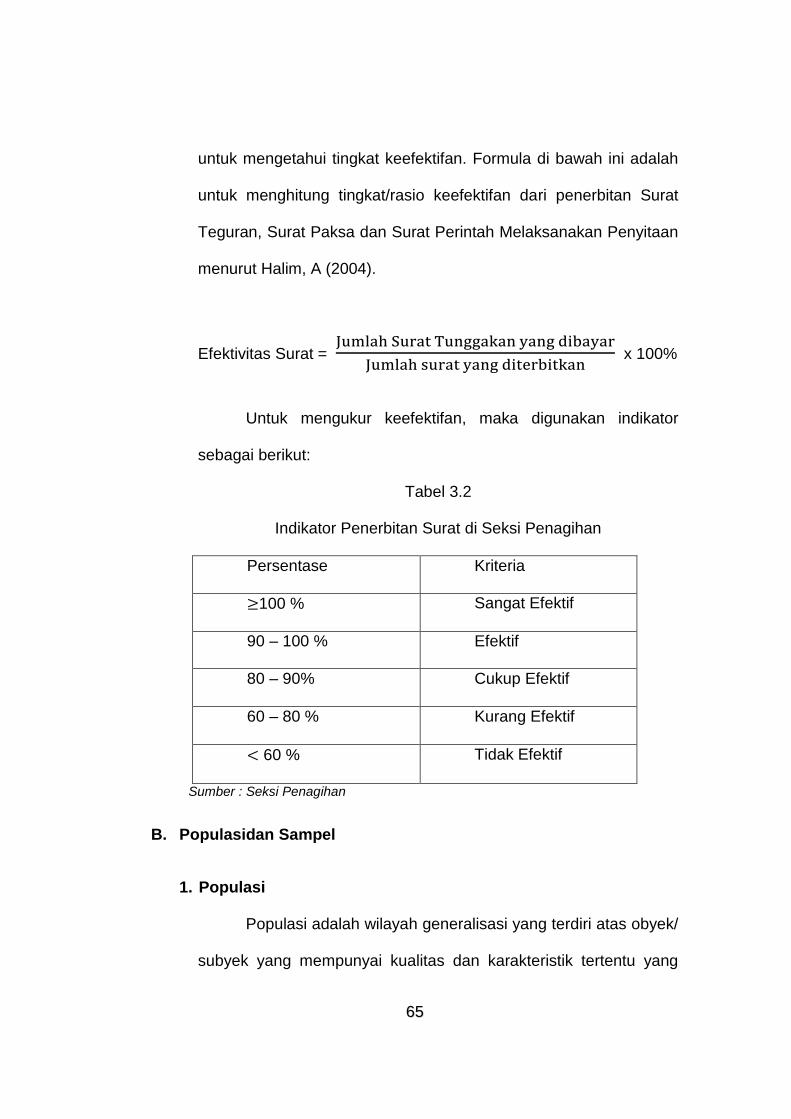

Untuk mendapatkan gambaran lebih mudah mengenai

tahapan dan jadwal waktu pelaksanaan penagihan pajak dapat

digambarkan melalui skema dibawah ini:

3366

Gambar 2.1

Tahapan dan Jadwal Waktu Pelaksanaan Penagihan Pajak Aktif

7 hari 21 hari

2x24 jam

14 hari 14 hari

Sumber: Pudyatmoko (2009:183)

Dalam praktik sering terjadi Wajib Pajak tidak melunasi

utang pajaknya yang tercantum dalam surat ketetapan pajak

atau surat tagihan pajak yang diterimanya walaupun ada

ancaman sanksi administrasi berupa bunga sebesar 2% sebulan

dalam bentuk STP penagihan. Tindakan pelaksanaan penagihan

dengan jadwal waktu 58 hari ini merupakan langkah-langkah

kebijakan dari Direktorat Jenderal Pajak agar pelaksanaan self

assessment system benar-benar dipatuhi secara konsekuen dan

konsisten, sehingga tax complience dalam perundang-undangan

perpajakan dapat ditegakkan (Nadhiastutie, 2010:9). Penagihan

pajak yang berhasil akan membawa implikasi :

STP, SKP,

SKPKBT, dll

Surat

Teguran

(ST)

Surat

Paksa (SP)

Surat Perintah

Melaksanakan

Penyitaan

(SPMP)

Pengumuman

Lelang

Pelaksanaan

Lelang

3377

1) Aspek psikologis bagi Wajib Pajak akan jera bilamana law

enforcement tidak dipatuhi.

2) Dapat diwujudkannya pencairan tunggakan pajak berarti

penerimaan pajak makin meningkat.

3) Law enforcement dilaksanakan dengan benar.

4) Penghapusan piutang pajak.

e. Pejabat Direktorat Jenderal Pajak dalam Penagihan

Dalam pelaksanaan penagihan pajak, sangat penting

untuk diketahui siapa pejabat yang berwenang untuk

melaksanakan penagihan pajak. Hal ini penting untuk diketahui

karena berkaitan dengan jenis pajak yang ada, apakah pajak

pusat, pajak provinsi, maupun pajak kabupaten/kota. Agar

melaksanakan penagihan pajak dapat dipertanggungjawabkan,

pejabat yang berwenang untuk melaksanakan harus sesuai

dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku (Siahan, 2007:371).

Berdasarkan undang-undang penagihan pajak dengan

surat paksa, kewenangan untuk melaksanakan penagihan pajak

diserahkan kepada pejabat tertentu sesuai dengan jenis pajak

yang bersangkutan. Sesuai dengan UU Nomor 19 Tahun 2000,

yang dimaksud dengan pejabat adalah pejabat yang berwenang

mengangkat dan memberhentikan jurusita pajak, menerbitan

surat perintah seketika dan sekaligus, Surat Paksa, Surat

3388

Perintah Melaksanakan Penyitaan, surat pencabutan sita,

pengumuman lelang, surat penentuan limit, surat perintah

penyanderaan dan surat lain yang diperlukan untuk penagihan

pajak sehubungan dengan Penanggung Pajak tidak melunasi

seluruh utang pajak menurut UU dan peraturan daerah.

Ujung tombak dalam pelaksanaan penagihan pajak aktif

pada KPP dalam hal ini secara khusus adalah jurusita pajak.

Jurusita pajak sendiri adalah pelaksana tindakan penagihan

pajak yang meliputi penagihan seketika dan sekaligus,

pemberitahuan Surat Paksa, penyitaan dan penyanderaan

(Nadhiastutie, 2010:8). Jurusita pajak mempunyai tugas sebagai

berikut:

1) Melaksanakan surat perintah penagihan seketika dan

sekaligus.

2) Memberitahukan Surat Paksa.

3) Melaksanakan penyitaan atas barang penanggung pajak

berdasarkan surat perintah melaksanakan penyitaan.

4) Melaksanakan penyanderaan berdasarkan surat perintah

penyanderaan.

Dalam melaksanakan tugas, seorang jurusita pajak harus

dilengkapi dengan kartu tanda pengenal jurusita pajak yang

harus diperlihatkan kepada Wajib Pajak atau Penanggung Pajak.

Hal ini dimaksudkan agar jurusita pajak mempunyai bukti diri

3399

yang kuat dan bisa menjelaskan bahwa yang bersangkutan

adalah benar-benar jurusita pajak yang sah dan mempunyai

tugas dan wewenang melaksanakan tindakan penagihan pajak

(Rusjdi, 2007).

4. Produk Hukum Penagihan

a. Surat Teguran

Surat Teguran, surat peringatan atau surat lain yang

sejenis sesuai dengan pasal 1 ayat 10 UU Penagihan Pajak

dengan Surat Paksa, penagihan pajak adalah “surat yang

diterbitkan oleh pejabat pajak untuk menegur atau

memperingatkan kepada Wajib Pajak untuk melunasi utang

pajaknya”.

Dari pengertian di atas maka dapat disimpulkan bahwa

Surat Teguran adalah surat yang diterbitkan oleh pejabat untuk

menegur atau memperingatkan Wajib Pajak untuk melunasi

utang pajaknya.

Penerbitan Surat Teguran, surat peringatan atau surat lain

yang sejenis merupakan tindakan awal dari pelaksanaan

penagihan pajak. Tindakan penagihan pajak ini dimulai dengan

penerbitan Surat Teguran, surat peringatan, atau surat lain yang

sejenis. Surat Teguran diterbitkan apabila Penanggung Pajak

tidak melunasi utang pajak sampai dengan tanggal jatuh tempo.

Utang pajak dalam hal ini adalah pajak yang masih harus dibayar

4400

termasuk sanksi administrasi sebagaimana ditetapkan dalam

Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar

(SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT), surat keputusan pembetulan, surat keputusan

keberatan, putusan banding, atau putusan peninjauan kembali

yang menyebabkan jumlah pajak yang harus dibayar bertambah

(Rainoris, 2015:7).

Menurut Dimas (2013) penerbitan Surat Teguran

dilakukan pada Seksi Penagihan, dengan prosedur sebagai

berikut:

1) Pelaksana pada Seksi Penagihan meneliti Surat Ketetapan

Pajak (SKP), Surat Tagihan Pajak (STP), Surat Tagihan Bea

(STB) yang harus diterbitkan Surat Teguran dalam sistem

administrasi perpajakan dan meminta persetujuan Kepala

Seksi dan kemudian diteruskan kepada Kepala Kantor

Pelayanan Pajak melalui Sistem Informasi Direktorat Jenderal

Pajak (SIDJP).

2) Kepala Kantor Pelayanan Pajak memeriksa usulan penerbitan

Surat Teguran dan memberikan persetujuan penerbitan

melalui Sistem Informasi DJP.

3) Pelaksana melihat Sistem Informasi DJP dan memeriksa

persetujuan penerbitan Surat Teguran dan menyampaikannya

kepada Kepala Seksi Penagihan.

4411

4) Kepala Seksi Penagihan meneliti, memaraf Surat Teguran,

dan menugaskan kepada pelaksana untuk menyampaikannya

kepada Kepala Kantor Pelayanan Pajak.

5) Kepala Kantor Pelayanan Pajak meneliti, menandatangani

Surat Teguran. Kemudian Surat Teguran yang telah

ditandatangani Kepala Kantor Pelayanan Pajak, oleh

pelaksana Seksi Penagihan ditatausahakan, dan disampaikan

kepada Wajib Pajak melalui Sub Bagian Umum.

b. Surat Paksa

Menurut Mardiasmo (2003), Surat Paksa diterbitkan oleh

Kepala KPP yang menerbitkan STP, SKPKB, SKPKBT,

STPPBB, STB, SKBKB, SKBKBT, surat keputusan pembetulan,

surat keputusan keberatan yang menyebabkan jumlah pajak

yang harus dibayar bertambah yang menjadi dasar penagihan,

apabila:

1) Penanggung Pajak tidak melunasi utang pajak sampai dengan

tanggal jatuh tempo pembayaran dan kepadanya telah

diterbitkan Surat Teguran atau surat peringatan atau surat lain

yang sejenis.

2) Terhadap Penanggung Pajak telah dilaksanakan penagihan

pajak seketika dan sekaligus.

4422

3) Penanggung Pajak tidak memenuhi ketentuan sebagaimana

tercantum dalam keputusan persetujuan angsuran atau

penundaan pembayaran pajak.

Penerbitan Surat Paksa secara sah oleh pejabat

berwenang merupakan modal utama bagi pelaksanaan

penagihan pajak yang efektif, karena dengan terbitnya Surat

Paksa memberikan kewenangan kepada petugas penagihan

pajak untuk melaksanakan eksekusi langsung (parate executie)

dalam penyitaan atas barang milik Penanggung Pajak dan

melakukan penjualan langsung atau melalui lelang atas barang-

barang tersebut untuk pelunasan pajak terutang tanpa melalui

prosedur di pengadilan terlebih dahulu (Rainoris, 2015:7). Surat

Paksa diterbitkan paling cepat setelah lewat 21 hari dari

penerbitan Surat Teguran, kecuali apabila terhadap Penanggung

Pajak telah diterbitkan surat penagihan seketika dan sekaligus,

Surat Paksa dapat segera diterbitkan tanpa menunggu lewat

tenggang waktu 21 hari sejak saat Surat Teguran diterbitkan.

c. Penagihan Seketika dan Sekaligus

Berdasarkan Undang-Undang Nomor 19 Tahun 2000

tentang Penagihan Pajak dengan Surat Paksa Pasal 1 ayat 11,

pengertian penagihan seketika dan sekaligus adalah penagihan

pajak tanpa menunggu tanggal jatuh tempo pembayaran

terhadap seluruh utang pajak dan semua jenis pajak, masa pajak

4433

dan tahun pajak. Jurusita pajak melaksanakan penagihan

seketika dan sekaligus tanpa menunggu tanggal jatuh tempo

pembayaran berdasarkan surat perintah penagihan seketika dan

sekaligus yang diterbitkan oleh pejabat apabila:

1) Penanggung Pajak akan meninggalkan Indonesia untuk

selama - lamanya atau berniat untuk itu.

2) Penanggung Pajak memindah tangankan barang yang dimiliki

atau dikuasai dalam rangka memberhentikan atau

mengecilkan kegiatan perusahaan, atau pekerjaan yang

dilakukannya di Indonesia.

3) Terhadap tanda-tanda bahwa penanggung pajak akan

membubarkan badan usahanya, atau penggabungan badan

usahanya, atau memindah tangan kan perusahaan yang

dimiliki atau dikuasainya, atau melakukan perubahan bentuk

lainya

4) Badan usaha akan dibubarkan oleh negara atau

5) Terjadi penyitaan atas barang Penanggung Pajak oleh pihak

ketiga atau terdapat tanda-tanda kepailitan. Penyampaian

surat perintah penagihan seketika dan sekaligus dilaksanakan

secara langsung oleh juru sita pajak kepada penanggung

pajak.

d. Surat Perintah Melaksanakan Penyitaan (SPMP)

4444

Menurut Rusjdi (2007), dalam pelaksanaan pemungutan

pajak, walaupun fiskus telah melakukan tindakan penagihan

sampai dengan menerbitkan dan menyampaikan Surat Paksa,

tetapi dalam praktik sehari-hari masih banyak Wajib Pajak atau

Penanggung Pajak yang tidak melunasi pajak yang terutang

sebagaimana mestinya. Berdasarkan ketentuan pasal 11 UU

Penagihan Pajak dengan Surat Paksa, apabila Wajib Pajak tidak

melunasi pajak terutang sesuai dengan Surat Paksa setelah

lewat 2 kali 24 jam setelah surat paksa diberitahukan kepada

Penanggung Pajak, fiskus dapat melakukan tindakan penyitaan

terhadap barang milik Penanggung Pajak dengan mengeluarkan

Surat Perintah Melaksanakan Penyitaan (SPMP) sebagai

berikut:

1) Penyitaan terhadap barang milik Penanggung Pajak

dilaksanakan oleh jurusita pajak berdasarkan Surat Perintah

Melaksanakan Penyitaan yang diterbitkan oleh pejabat.

2) Penyitaan dilaksanakan terhadap barang milik Penanggung

Pajak yang berada ditempat tinggal, tempat usaha, tempat

kedudukan, atau ditempat lain termasuk penguasanya berada

ditangan pihak lain atau yang dijaminkan sebagai pelunasan

utang tertentu.

4455

Penyitaan dalam UU PPSP menurut Mardiasmo (2003)

dapat dilaksanakan terhadap barang-barang milik Penanggung

Pajak yang dapat berupa:

1) Barang bergerak, termasuk mobil, perusahaan, uang tunai

dan deposito berjangka, tabungan, saldo rekening koran, giro,

atau bentuk yang disamakan dengan itu, obligasi saham atau

surat berharga lainya, piutang dan penyerahan modal pada

perusahaan lain

2) Barang tidak bergerak termasuk tanah, bangunan, dan kapal

dengan isi kantor tertentu.

Barang yang dikecualikan dari penyitaan beradsarkan UU

PPSP sebagai berikut:

1) Pakaian dan tempat tidur berserta perlengkapannya yang

digunakan oleh Penanggung Pajak dan keluarga yang

menjadi tanggungannya.

2) Persediaan makanan dan minuman untuk keperluan satu

bulan beserta peralatan memasak yang berada dirumah.

3) Perlengkapan Penanggung Pajak yang bersifat dinas yang

diperoleh dari negara.

4) Buku-buku yang berkaitan dengan jabatan atau pekerjaan

Penanggung Pajak dan alat-alat yang dipergunakan untuk

pendidikan, kebudayaan, dan keilmuan.

4466

5) Peralatan dalam keadaan jalan yang masih digunakan untuk

melaksanakan pekerjaan atau usaha sehari-hari dengan

jumlah seluruhnya tidak lebih dari Rp. 20.000.000,00.

6) Peralatan penyandang cacat yang digunakan oleh

Penanggung Pajak dan keluarga yang menjadi

tanggungannya.

Penyitaan dilaksanakan dengan mendahulukan barang

bergerak, namun dalam keadaan tertentu penyitaan dapat

dilaksanakan langsung terhadap barang tidak bergerak tanpa

melaksanakan penyitaan terhadap barang bergerak. Keadaan

tertentu ini misalnya jurusita pajak tidak menjumpai barang

bergerak yang dapat dijadikan objek sita, atau barang bergerak

yang dijumpainya tidak mempunyai nilai, atau harganya tidak

memadai jika dibandingkan dengan utang pajaknya (Mardiasmo,

2003).

Berdasarkan UU PPSP, penyitaan tambahan dapat

dilaksanakan apabila:

1) Barang yang disita nilainya tidak cukup untuk melunasi biaya

penagihan pajak dan utang pajak

2) Hasil lelang barang yang telah disita tidak cukup untuk

melunasi biaya penagihan pajak dan utang pajak.

Pencabutan sita dilaksanakan apabila Penanggung Pajak

telah melunasi biaya penagihan pajak dan utang pajak

4477

berdasarkan putusan pengadilan atau putusan badan peradilan

pajak atau ditetapkan lain dengan keputusan menteri atau

keputusan kepala daerah.

e. Pelaksanaan Lelang

Dalam UU PPSP, pelaksanaan lelang diatur sebagai

berikut :

1) Apabila lelang pajak dan biaya penagihan pajak tidak dilunasi

setelah dilaksanakan penyitaan, pejabat berwenang

melaksanakan penjualan secara lelang terhadap barang yang

disita melalui kantor lelang.

2) Sekalipun Penanggung Pajak telah melunasi utang pajak

tetapi belum melunasi biaya penagihan pajak, penjualan

secara lelang terhadap barang yang telah disita tetap dapat

dilaksanakan.

3) Lelang tetap dapat dilaksanakan walaupun keberatan yang

dilakukan Wajib Pajak belum memperoleh keputusan

keberatan, lelang juga tetap dapat dilaksanakan tanpa dihadiri

oleh Wajib Pajak.

4) Pejabat juru sita pajak tidak diperbolehkan untuk membeli

barang sitaan yang dilelang. Larangan ini berlaku juga

terhadap isteri, keluarga sedarah dan semenda dalam

keturunan garis lurus, serta anak angkat.

4488

Barang sitaan yang dikecualikan dari penjualan secara

lelang berupa:

1) Uang tunai dan surat-surat berharga (deposito, tabungan,

saldo rekening koran, giro atau bentuk lain yang

dipersamakan dengan itu, obligasi, saham, piutang,

penyertaan modal dan surat berharga lainnya.

2) Barang yang mudah rusak atau cepat busuk.

Pelunasan dari barang yang dijual tidak secara langsung

apabila Penanggung Pajak tidak melunasi utang pajak dan biaya

penagihan pajak setelah 14 (empat belas) hari sejak penyitaan

barang yang penjualannya dikecualikan dari penjualan secara

lelang,: pejabat segera menggunakan, menjual, dan atau

memindah bukukan barang sitaan untuk pelunasan biaya

penagihan pajak dan utang pajak. Yang dimaksud lelang

“menggunakan” adalah menyetor ke kas negara atau ke kas

daerah.

B. Penelitian Terdahulu

1. Yohanes Diaken Nainggolan

Yohanes Diaken Nainggolan (2015), melakukan penelitian

mengenai Pengaruh Penagihan Pajak Dengan Surat Teguran dan

Surat Paksa Terhadap Pencairan Tunggakan Pajak di Kantor

Pelayanan Pajak Madya Pekanbaru. Dengan variable independen :

4499

Surat Teguran, dan Surat Paksa. Variabel dependen : pencairan

tunggakan pajak.

Hasil pengujian secara parsial dapat disimpulkan bahwa

Surat Teguran tidak memiliki pengaruh yang signifikan terhadap

pencairan tunggakan pajak. Hal ini dapat dilihat dari nilai t hitung < t

tabel sehingga Ho diterima dan Hi ditolak.

Pengujian pada Surat Paksa menunjukkan hasil bahwa

variabel ini berpengaruh terhadap pencairan tunggakan pajak yang

dapat dilihat dari nilai t hitung > t tabel, sehingga Ho ditolak dan H2

diterima.

2. Devika Korua

Devika Korua (2015), melakukan penelitian mengenai

Analisis Efektivitas dan Kontribusi Penagihan Pajak Secara Aktif

Terhadap Pencairan Tunggakan Pajak (Studi Kasus Pada Kantor

Pelayanan Pajak Pratama Manado). Dengan variable independen :

Surat Teguran, Surat Paksa, dan Surat Perintah Melaksanakan

Penyitaan. Variabel dependen : pencairan tunggakan pajak.

Hasil penelitian dan pembahasan dapat disimpulkan bahwa,

penagihan pajak secara aktif dengan menggunakan Surat Teguran

dan Surat Paksa pada KPP Pratama Manado dari tahun 2013-2014

tergolong tidak efektif, Penyebabnya antara Wajib Pajak lalai dalam

melaksanakan kewajibannya untuk melunasi utang pajak, tidak

mampu melunasi utang pajak, dan tempat tinggal Wajib Pajak

5500

dapat ditemukan. Sedangkan penagihan pajak secara aktif dengan

menggunakan Surat Perintah Melaksanakan Penyitaan tergolong

dalam kategori sudah efektif.

3. Hasbi Rifqiansyah

Hasbi Rifqiansyah (2014), melakukan penelitian mengenai

Analisis Efektivitas dan Kontribusi Penagihan Pajak Aktif Terhadap

Pencairan Tunggakan Pajak (Studi Pada Kantor Pelayanan Pajak

Pratama Malang Utara). Variabel independen : Surat Teguran,

Surat Paksa, dan Surat Perintah Melaksanakan Penyitaan. Variabel

dependen :pencairan tunggakan pajak.

Hasil penelitian menunjukkan bahwa penagiha npajak aktif

dengan Surat Teguran di KPP Pratama Malang Utara tahun 2011-

2013 dinyatakan tidak efektif. Terbukti dari persentase efektivitas

yang dicapai pada tahun 2011 yaitu 31,58% atau tidakefektif, tahun

2012 yaitu 66,13% atau kurangefektif, dan tahun 2013 yaitu 1,22%

atau tidakefektif.

Penagihan pajak aktif dengan Surat Paksa di KPP Pratama

Malang Utara dari tahun 2011-2013 dinyatakan kurang efektif.

Terbukti dari pencapaian persentase efektivitas tahun 2011 yaitu

92,61% atau efektif, tahun 2012 yaitu 61,05% atau kurang efektif,

dan tahun 2013 yaitu 30,33% atau tidak efektif. Disamping itu,

tingkat efektivitas selama tiga tahun terakhir menunjukkan tren

yang negatif karena selalu mengalami penurunan.

5511

Penagihan pajak aktif dengan Surat Perintah Melaksanakan

Penyitaan (SPMP) di KPP Pratama Malang Utara dari tahun 2011-

2013 dinyatakan sudah efektif. Terbukti dari persentase efektivitas

yang dicapai pada tahun 2011 yaitu 827,86%, atau sangat efektif,

tahun 2012 yaitu 60,74% atau kurang efektif, dan tahun 2013 yaitu

95,12% atau efektif.

4. Widyanti Oktaviani

Widyanti Oktaviani (2015), melakukan penelitian mengenai

Pengaruh Sanksi Administrasi dan Tindakan Penagihan Aktif

Terhadap Pencairan Tunggakan Pajak (Studi Pada Kantor

Pelayanan Pajak Pratama Majalaya Periode Januari 2010-

Desember 2014). Dengan variabel independen : sanksi

administrasi, dan penagihan aktif (Surat Teguran, Surat Paksa, dan

Surat Perintah Melaksanakan Penyitaan). Variabel dependen

:pencairan tunggakan pajak.

Berdasarkan hasil penelitian pada koefisien determinasi

menunjukan adanya pengaruh sanksi administrasi terhadap

pencairan tunggakan pajak. Kontribusi pengaruh sanksi

administrasi terhadap pencairan tunggakan pajak adalah hubungan

positif yang lemah. Dapat disimpulkan bahwa peningkatan jumlah

sanksi administrasi akan meningkatkan pencairan tunggakan pajak.

Berdasarkan hasil penelitian pada koefisien determinasi

menunjukan adanya pengaruh tindakan penagihan aktif terhadap

5522

pencairan tunggakan pajak. Kontribusi pengaruh tindakan

penagihan aktifterhadap pencairan tunggakan pajak adalah

hubungan positif yang lemah. Dapat disimpulkan bahwa

peningkatan jumlah surat teguran akan meningkatkan pencairan

tunggakan pajak.

5. Kamila Zahra

Kamila Zahra (2016), melakukan penelitian mengenai

Pengaruh Surat Teguran dan Surat Paksa Terhadap Pencairan

Tunggakan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak

Pratama Sumedang Tahun 2011-2105). Dengan variabe l

independen :Surat Teguran, dan Surat Paksa.Variabel dependen :

pencairan tunggakan pajak.

Hasil penelitian menunjukkan bahwa Surat Teguran memiliki

pengaruh terhadap pencairan tunggakan pajak. Surat Teguran

terhadap pencairan tunggakan pajak memiliki hubungan rendah

dan positif dalam pengertian perubahan Surat Teguran mempunyai

efek yang searah dengan pencairan tunggakan pajak, atau dengan

kata lain ketika nilai Surat Teguran naik maka pencairan tunggakan

pajak pun akan naik.

Surat Paksa memiliki pengaruh terhadap pencairan

tunggakan pajak. Surat Paksa dan pencairan tunggakan pajak

memiliki hubungan rendah dan positif dalam pengertian perubahan

Surat Paksa mempunyai efek yang searah dengan pencairan

5533

tunggakan pajak, atau dengan kata lain ketika nilai Surat Paksa

naik maka pencairan tunggakan pajak pun akan naik.

6. Achmad Marjunianto

Achmad Marjunianto (2015), melakukan penelitian mengenai

Pengaruh Penagihan Pajak Dengan Surat Teguran dan Surat

Paksa Terhadap Penerimaan Pencairan Tunggakan Pajak (Studi di

Wilayah KPP Wajib Pajak Besar Tahun 2012-2014). Dengan

variable independen : Surat Teguran, dan Surat Paksa.Variabel

dependen : pencairan tunggakan pajak.

Hasil penelitian menunjukkan bahwaSurat Teguran dan

Surat Paksa yang diterbitkan oleh KPP Wajib Pajak Besar terhadap

Wajib Pajak yang terdaftar selama periode tahun fiskal 2012, 2013

dan 2014 bersama-sama saling mempengaruhi terhadap

penerimaan pencairan tunggakan pajak.

Surat Teguran yang diterbitkan oleh KPP Wajib Pajak Besar

terhadap Wajib Pajak yang terdaftar selama periode tahun fiskal

2012, 2013 dan 2014 berpengaruh signifikan terhadap penerimaan

pencairan tunggakan pajak. Sedangkan Surat Paksa tidak

berpengaruh terhadap penerimaan pencairan tunggakan pajak

dikarenakan Wajib Pajak hanya dengan Surat Teguran pun sudah

cukup membuat Wajib Pajak segera melunasi utang pajaknya.

7. Tingkan Larosa Ursula Walewangko

5544

Tingkan L.U Walewangko(2016), melakukan penelitian

mengenai Analisis Efektivitas Pencairan Tunggakan Pajak Aktif

Dengan Tindakan Penyitaan Terhadap Pencairan Tunggakan Pajak

di KPP Pratama Ambon. Denganvariable independen : Surat

Perintah Melaksanakan Penyitaan.Variabel dependen : pencairan

tunggakan pajak.

Hasil penelitian menunjukkan bahwa pada tahun 2013, nilai

tunggakan pajak adalah Rp 34.827.758.527,- dan oleh wajib pajak

dibayar sebesar Rp 26.876.656.599,- atau sekitar 12,95%. Indikator

pengukuran efektivitas penagihan tunggakan pajak dengan

tindakan penyitaan tahun 2013 pada KPP Pratama Ambon

tergolong tidak efektif. Data tahun 2014 menunjukkan nilai

tunggakan pajak adalah Rp 7.327.896.802,- dan oleh wajib pajak

dibayar sebesar Rp 2.307.583.360,- atau sekitar 31,75%.

Berdasarkan indikator pengukuran efektivitas penagihan tunggakan

pajak dengan tindakan penyitaan tahun 2014 pada KPP Pratama

Ambon tergolong tidak efektif. Pada tahun 2015menunjukan nilai

tunggakan pajak adalah Rp 58.943.147.016,-. Dari tunggakan pajak

tersebut wajib pajak membayar jumlah tunggakan pajak sebesar Rp

11.385.895.357,- dengan tingkat presentase sekitar 51,76%. Dari

besarnya presentase yang didapat maka pada indikator tingkat

efektivitas diketahui bahwa pada tahun 2015 efektivitas penagihan

5555

pajak dengan tindakan penyitaan di KPP Pratama Ambon tergolong

tidak efektif.

Sehingga dapat disimpulkan bahwa penagihan pajak dengan

Tindakan Penyitaan melalui penerbitan Surat Perintah

Melaksanakan Penyitaan (SPMP) pada KPP Pratama Ambon dari

tahun 2013 sampai dengan tahun 2015 berdasarkan indikator

tingkat efektivitas masih tergolong tidak efektif.

C. Kerangka Pemikiran

Kerangka pemikiran adalah kesimpulan dari tinjauan pustaka

yang berisi tentang konsep-konsep teori yang dipergunakan atau

berhubungan dengan penelitian yang akan dilaksanakan. Dari uraian

landasan teori dan penelitian terdahulu, kerangka pemikiran dalam

penulisan skripsi ini dijelaskan sebagai berikut :

1. Surat Teguran memiliki pengaruh yang signifikan terhadap

pencairan tunggakan pajak.

2. Surat Paksa memiliki pengaruh yang signifikan terhadap pencairan

tunggakan pajak.

3. Surat Surat Perintah Melaksanakan Penyitaan memiliki pengaruh

yang signifikan terhadap pencairan tunggakan pajak.

D. Desain Penelitian

Di dalam melakukan suatu penelitian dan penerapan suatu

metode itu perlu yang namanya desain penelitian yang sesuai dengan

5566

kondisi, pembahasan dari penelitiannya. Desain penelitian tersebut

sangat penting karena untuk menunjang keberhasilan di dalam

merumuskan tujuan penelitian. Penelitian adalah suatu proses

mencari sesuatu secara sistematik dalam waktu yang lama dengan

menggunakan metode ilmiah serta aturan-aturan yang berlaku untuk

dapat menghasilkan suatu penelitian yang baik. Untuk dapat

menghasilkan penelitian yang baik, maka dibutuhkan desain penelitian

untuk menunjang dan memberikan hasil penelitian yang sistematik.

Menurut Umar, H (2008:6) menjelaskan bahwa “Desain penelitian

merupakan rencana untuk memilih sumber-sumber daya dan data

yang akan dipakai untuk diolah dalam rangka menjawab

pertanyaanpertanyaan penelitian.”

Penelitian ini menggunakan desain penelitian korelasional.

Penelitian korelasi atau korelasional adalah suatu penelitian untuk

mengetahui hubungan dan tingkat hubungan antara dua variabel atau

lebih tanpa ada upaya untuk mempengaruhi variabel tersebut

sehingga tidak terdapat manipulasi variabel (Faenkel dan Wallen,

2008:328). Adanya hubungan dan tingkat variabel ini penting karena

dengan mengetahui tingkat hubungan yang ada, peneliti akan dapat

mengembangkannya sesuai dengan tujuan penelitian. Jenis penelitian

ini biasanya melibatkan ukuran statistik/tingkat hubungan yang disebut

dengan korelasi (Mc Millan dan Schumacher, dalam Syamsuddin dan

Vismaia, 2009:25). Penelitian korelasional menggunakan instrumen

5577

H1

Perputara

n Modal

Kerja

(X1) H2

H4

Perputara

n Modal

Kerja

(X1)

H3

untuk menentukan apakah, dan untuk tingkat apa, terdapat hubungan

antara dua variabel atau lebih yang dapat dikuantitatifkan.

Desain penelitian dalam penulisan skripsi ini disajikan dalam

bentuk bagan sebagai berikut :

Gambar 2.2

Desain Penelitian

Keterangan :

X = Variabel Independen

Y = Variabel Dependen

= Hubungan Variabel

Surat Teguran

(X1)

Pencairan Tunggakan

Pajak

(Y)

Surat Paksa

(X2)

Surat Perintah

Melaksanakan Penyitaan

(X3)

5588

E. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji

kebenarannya atas suatu penelitian yang dilakukan agar dapat

mempermudah dalam menganalisis.Berdasarkan tinjauan teoritis,

rumusan masalah dan tinjauan penelitian terdahulu yang telah

dikemukakan diawal, hipotesis penelitian ini adalah sebagai berikut:

H1 : Surat Teguran berpengaruh terhadap pencairan tunggakan

pajak.

H2 : Surat Paksa berpengaruh terhadap pencairan tunggakan

pajak.

H3 : Surat Perintah Melaksanakan Penyitaan berpengaruh

terhadap pencairan tunggakan pajak.

H4 : Surat Teguran, Surat Paksa dan Surat Perintah

Melaksanakan Penyitaan berpengaruh secara bersama-

sama terhadap pencairan tunggakan pajak.

5599

BAB III

METODOLOGI PENELITIAN

A. Metode Penelitian

Pengertian metode penelitian yang dikemukakan oleh Sugiyono

(2010:2) adalah sebagai berikut : ”Metode penelitian pada dasarnya

merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu” . Metode penelitan merupakan cara ilmiah untuk

mendapatkan data, baik data yang bersifat data sekunder maupun

data primer, dengan tujuan dan kegunaan tertentu. Kegiatan

penelitian ini didasarkan pada ciri-ciri keilmuan yang rasional, empiris,

dan sistematis guna memperoleh data-data tepat, sehingga dapat

dijadikan sebagai sebuah informasi yang penting dan berguna dalam

proses penyusunan suatu penelitian.

Dalam suatu penelitian diperlukan penyelidikan yang hati-hati,

teratur dan terus menerus untuk mengetahui bagaimana seharusnya

langkah penelitian harus dilakukan dengan mengunakan metode

penelitian.

Metode yang digunakan dalam penelitian ini adalah metode

deskriptif dengan menggunakan pendekatan kuantitatif. Tujuan dari

metode deskriptif kuantitatif ini yaitu membuat suatu uraian yang

sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti

kemudian menggabungkan hubungan antar variabel yang terlibat

6600

didalamnya. Penelitian ini juga menekankan analisisnya pada data-

data numerik (angka) yang diolah dengan menggunakan metode

statistika.

Menurut Sugiyono (2010:147) adalah sebagai berikut :

“Metode Deskriptif adalah metode yang digunakan untuk

menganalisis data yang telah terkumpul sebagaimana adanya tanpa

bermaksud membuat kesimpulan yang berlaku untuk umum atau

generalisasi”.

Sedangkan metode kuantitatif Menurut Sugiyono (2010:8)

adalah sebagai berikut: “Metode penelitian kuantitatif merupakan

metode penelitian yang berlandaskan pada filsafat positivisme,

digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrumen penelitian, analisis data

bersifat kuantitatif atau statistik, dengan tujuan menguji hipotesis yang

telah ditetapkan”.

Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada dan sesuai dengan tujuan penelitian,

sehingga data tersebut akan dikumpulkan, dianalisis dan diproses

lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari

data tersebut akan ditarik kesimpulan.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk

menguji pengaruh variabel X terhadap Y yang diteliti.

6611

Dengan menggunakan metode penelitian dan analisis statistik,

maka akan diketahui hubungan antar variabel yang diteliti sehingga

menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti. Data yang dibutuhkan adalah data yang

sesuai dengan masalah-masalah dan sesuai dengan tujuan penelitian,

sehingga data tersebut dikumpulkan, dianalisis dan diproses lebih

lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data

tersebut akan ditarik kesimpulan.

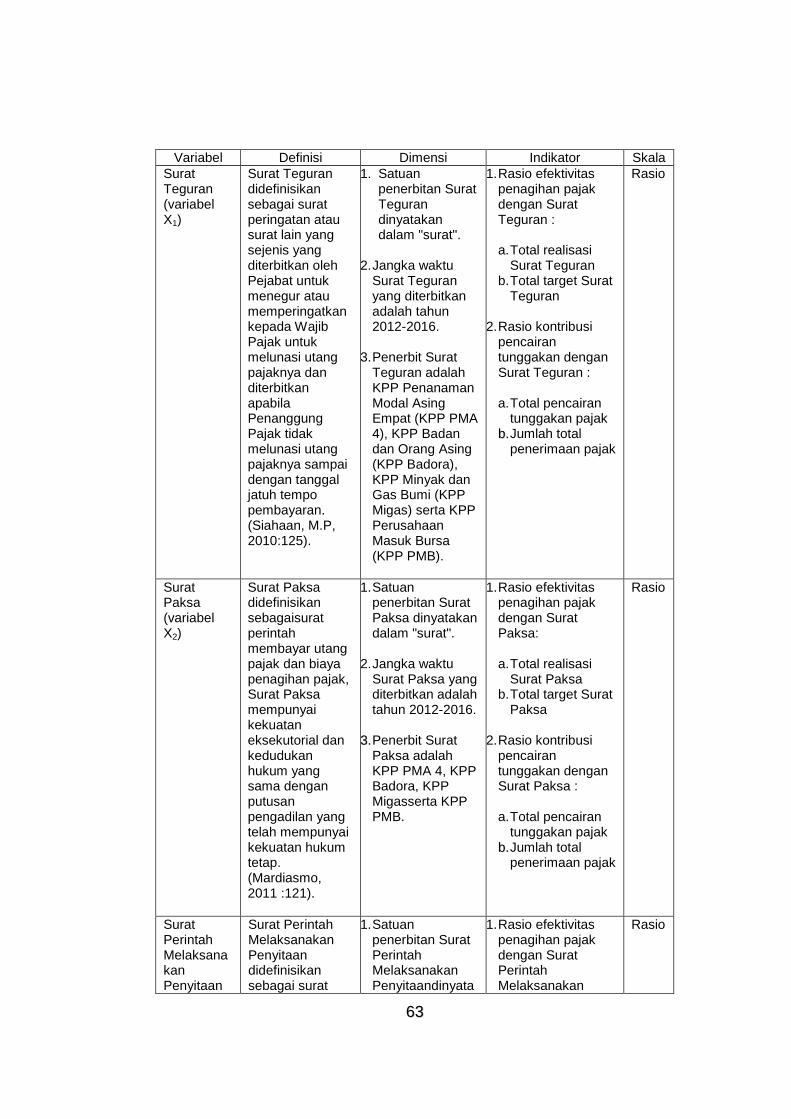

1. Variabel Penelitian

Variabel itu pada dasarnya adalah segala sesuatu yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.Variabel yang digunakan dalam penelitian ini

adalah variabel bebas (independent variable) dan variabel terikat

atau tidak bebas (dependent variable). Variabel bebas

dilambangkan sebagai variabel “X”. Menurut Sugiyono (2012 : 59) :

„‟variabel bebas merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel terikat”.

Dalam penelitian ini terdapat tiga jenis variabel bebas yaitu

Surat Teguran, Surat Paksa dan Surat Perintah Melaksanakan

Penyitaan.Sedangkan variabel terikat dilambangkan sebagai

variabel “Y”. Menurut Sugiyono (2012 : 59) : „‟variabel terikat