Pajak Penghasilan

40

Semester Genap 2012-2013 10/18/22 1

Transcript of Pajak Penghasilan

Semester Genap 2012-2013

10/18/22 1

Pajak Penghasilan adalah pajak yang dikenakan terhadap

subyek pajak atas penghasilan yang diterima atau

diperolehnya dalam satu tahun pajak

Dasar Hukum Undang – undang : UU RI No. 7 th. 1983 jo UU RI No. 10 th. 1994 jo UU RI No. 17 th. 2000 UU RI No. 36 th. 2008 Peraturan Pemerintah Keputusan Menteri Keuangan Surat Edaran Direktur Jenderal Pajak

10/18/22 2

10/18/22 3

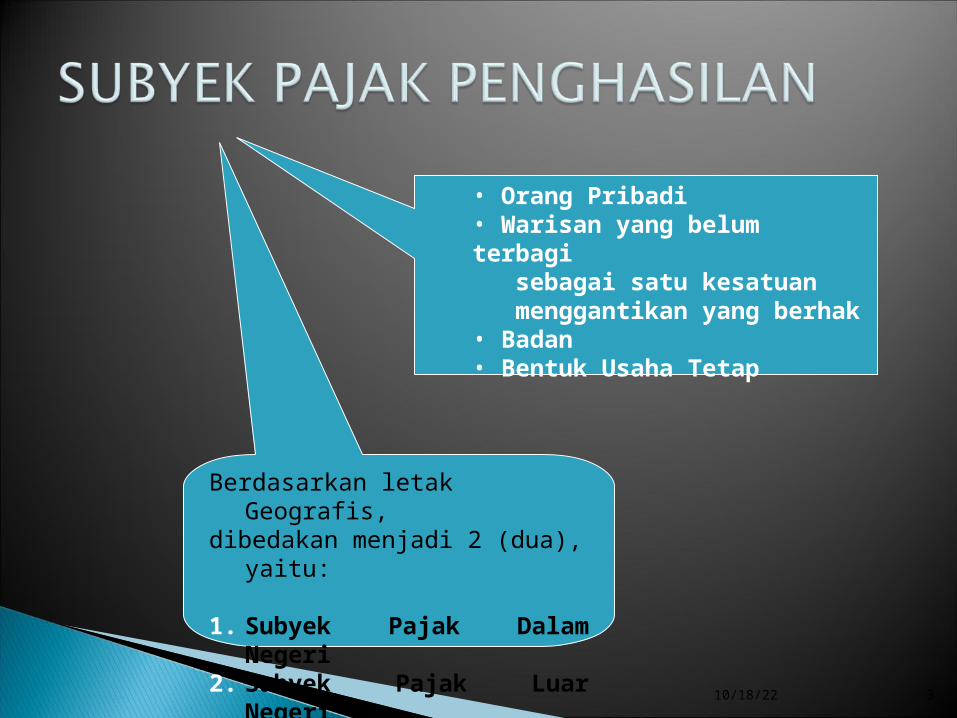

• Orang Pribadi• Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak• Badan • Bentuk Usaha Tetap

Berdasarkan letak Geografis,

dibedakan menjadi 2 (dua), yaitu:

1. Subyek Pajak Dalam

Negeri2. Subyek Pajak Luar

Negeri

10/18/22 4

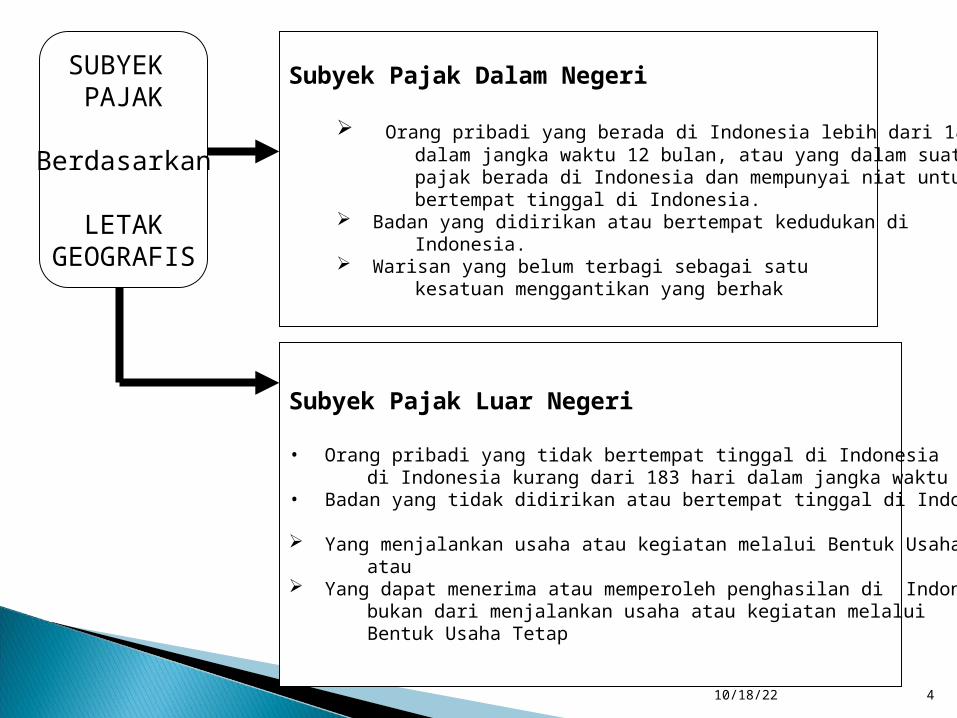

Subyek Pajak Dalam Negeri

Orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Badan yang didirikan atau bertempat kedudukan di Indonesia. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

Subyek Pajak Luar Negeri

• Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dalam jangka waktu 12 bulan• Badan yang tidak didirikan atau bertempat tinggal di Indonesia, yang:

Yang menjalankan usaha atau kegiatan melalui Bentuk Usaha Tetap, atau Yang dapat menerima atau memperoleh penghasilan di Indonesia bukan dari menjalankan usaha atau kegiatan melalui Bentuk Usaha Tetap

SUBYEK PAJAK

Berdasarkan

LETAKGEOGRAFIS

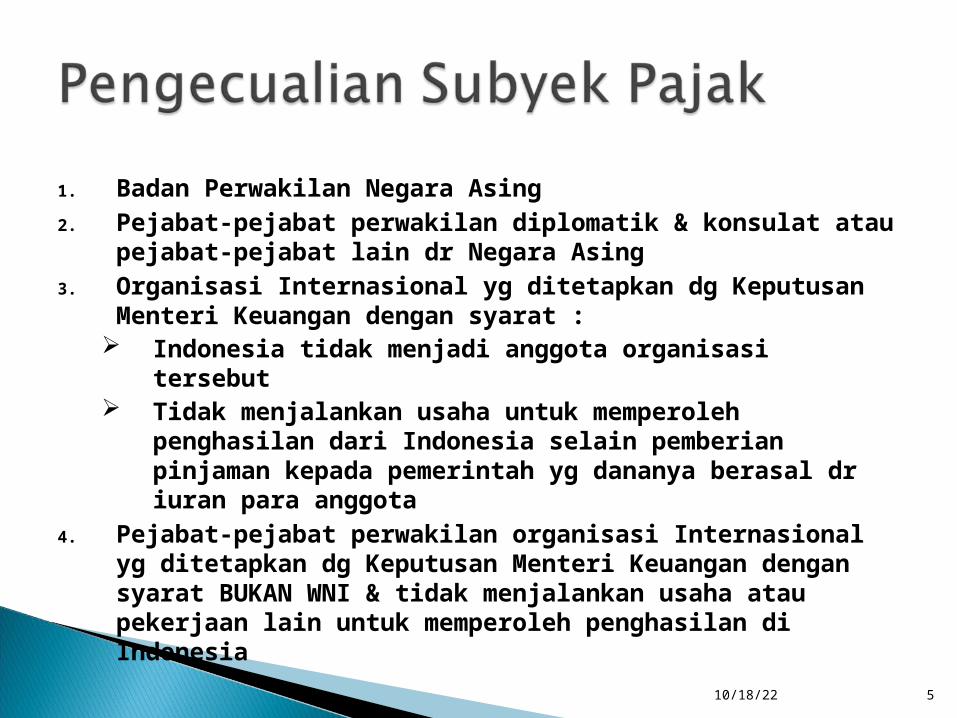

1. Badan Perwakilan Negara Asing2. Pejabat-pejabat perwakilan diplomatik & konsulat atau

pejabat-pejabat lain dr Negara Asing3. Organisasi Internasional yg ditetapkan dg Keputusan

Menteri Keuangan dengan syarat : Indonesia tidak menjadi anggota organisasi

tersebut Tidak menjalankan usaha untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yg dananya berasal dr iuran para anggota

4. Pejabat-pejabat perwakilan organisasi Internasional yg ditetapkan dg Keputusan Menteri Keuangan dengan syarat BUKAN WNI & tidak menjalankan usaha atau pekerjaan lain untuk memperoleh penghasilan di Indonesia

10/18/22 5

10/18/22 6

Kewajiban Pajak Subyektif Saat mulai dan berakhirnya Kewajiban Pajak Subyektif tersebut ditentukan sebagai berikut :Jenis Subyek Pajak Dimulai Berakhir

Orang Pribadi – Dalam negeri

-Saat dilahirkan-Saat berada di Ind atau berniat tinggal di Ind

-Saat meninggal-Saat meninggalkan Ind untuk selamanya

Badan – Dalam negeri

Saat didirikan atau berkedudukan di Ind

Saat dibubarkan atau tidak lagi bertempat kedudukan di Ind

Luar Negeri – BUT Saat menjalankan usaha melalui BUT di Indonesia

Saat tdk lagi melakukan kegiatan melalui BUT di Ind

Luar Negeri – tidak melalui BUT

Saat menerima penghasilan dari Ind

Saat tdk lagi menerima penghasilan di Indonesia

Warisan yang belum terbagi

Saat timbulnya warisan yang belum dibagikan

Saat warisan selesai dibagikan

10/18/22 7

OBYEK PAJAK PENGHASILAN

Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak,

baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

10/18/22 8

Dilihat dari mengalirnya (inflow) tambahan kemampuan ekonomis kepada

subyek pajak, penghasilan dapat dikelompokkan menjadi :

1. Penghasilan yang berasal dari pekerjaan.2. Penghasilan yang berasal dari usaha atau pekerjaan bebas3. Penghasilan yang berasal dari Harta atau Modal4. Penghasilan Lain-lain

10/18/22 9

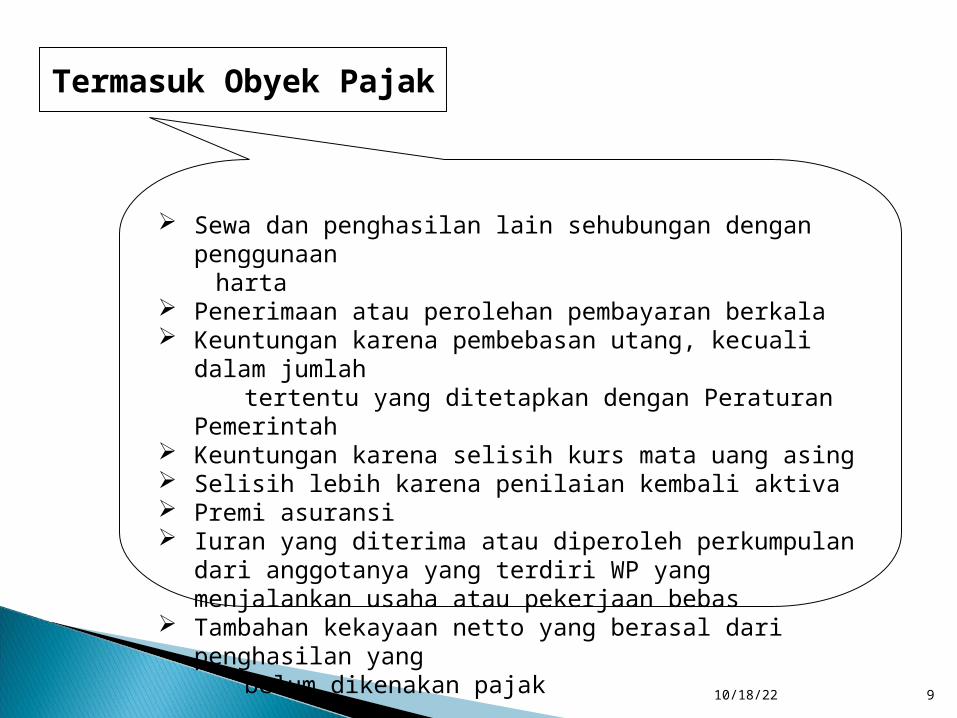

Termasuk Obyek Pajak

Sewa dan penghasilan lain sehubungan dengan penggunaan

harta Penerimaan atau perolehan pembayaran berkala Keuntungan karena pembebasan utang, kecuali

dalam jumlah tertentu yang ditetapkan dengan Peraturan

Pemerintah Keuntungan karena selisih kurs mata uang asing Selisih lebih karena penilaian kembali aktiva Premi asuransi Iuran yang diterima atau diperoleh perkumpulan

dari anggotanya yang terdiri WP yang menjalankan usaha atau pekerjaan bebas

Tambahan kekayaan netto yang berasal dari penghasilan yang

belum dikenakan pajak

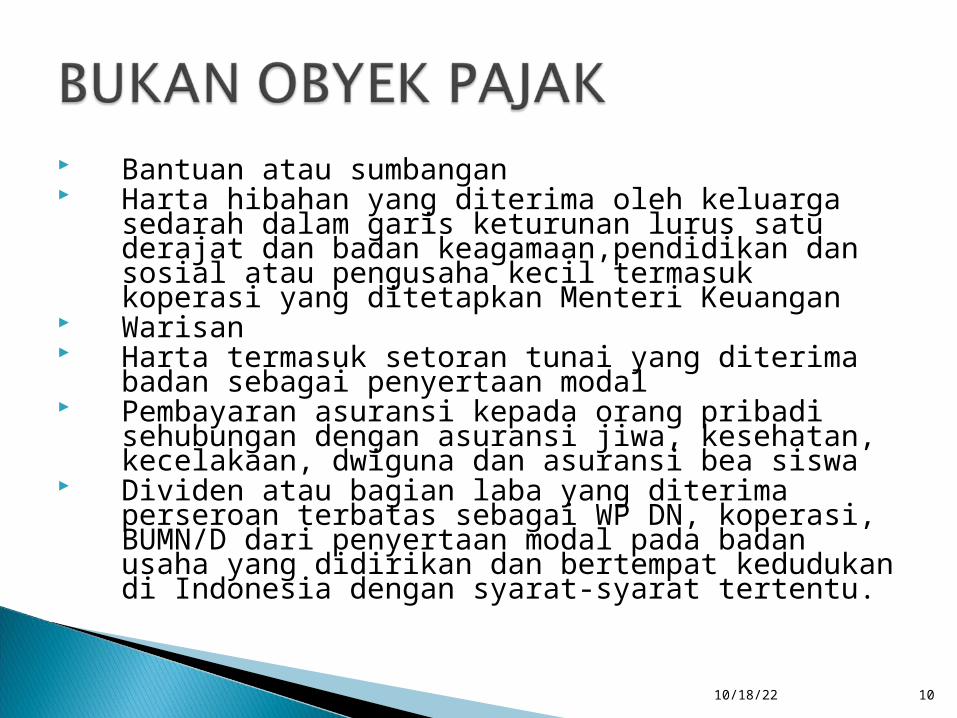

Bantuan atau sumbangan Harta hibahan yang diterima oleh keluarga

sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan,pendidikan dan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan Menteri Keuangan

Warisan Harta termasuk setoran tunai yang diterima

badan sebagai penyertaan modal Pembayaran asuransi kepada orang pribadi

sehubungan dengan asuransi jiwa, kesehatan, kecelakaan, dwiguna dan asuransi bea siswa

Dividen atau bagian laba yang diterima perseroan terbatas sebagai WP DN, koperasi, BUMN/D dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat-syarat tertentu.

10/18/22 10

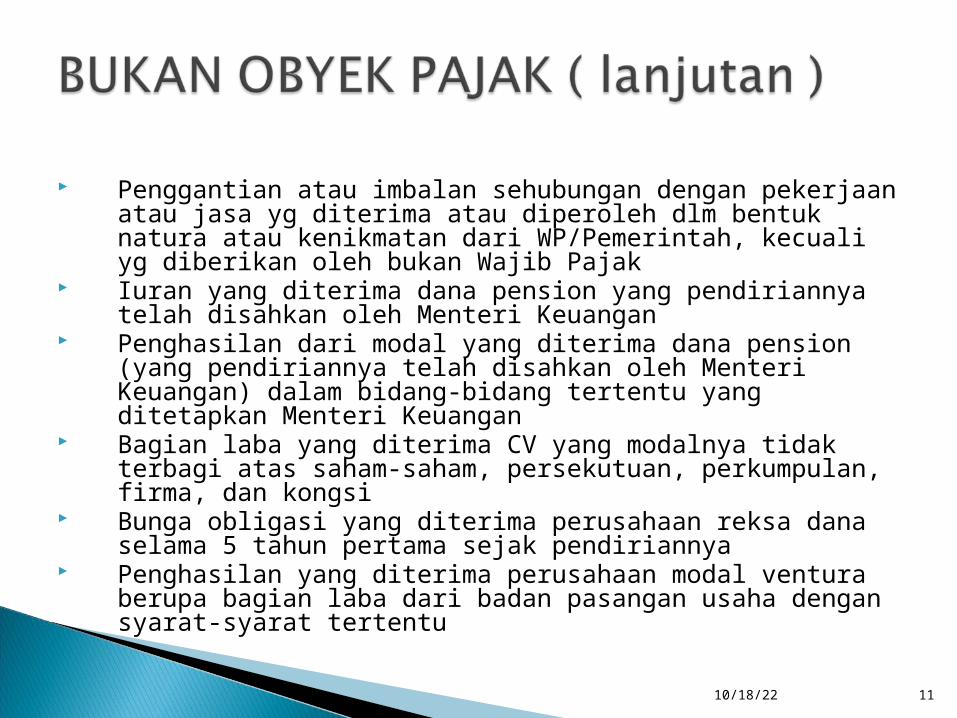

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yg diterima atau diperoleh dlm bentuk natura atau kenikmatan dari WP/Pemerintah, kecuali yg diberikan oleh bukan Wajib Pajak

Iuran yang diterima dana pension yang pendiriannya telah disahkan oleh Menteri Keuangan

Penghasilan dari modal yang diterima dana pension (yang pendiriannya telah disahkan oleh Menteri Keuangan) dalam bidang-bidang tertentu yang ditetapkan Menteri Keuangan

Bagian laba yang diterima CV yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi

Bunga obligasi yang diterima perusahaan reksa dana selama 5 tahun pertama sejak pendiriannya

Penghasilan yang diterima perusahaan modal ventura berupa bagian laba dari badan pasangan usaha dengan syarat-syarat tertentu

10/18/22 11

10/18/22 12

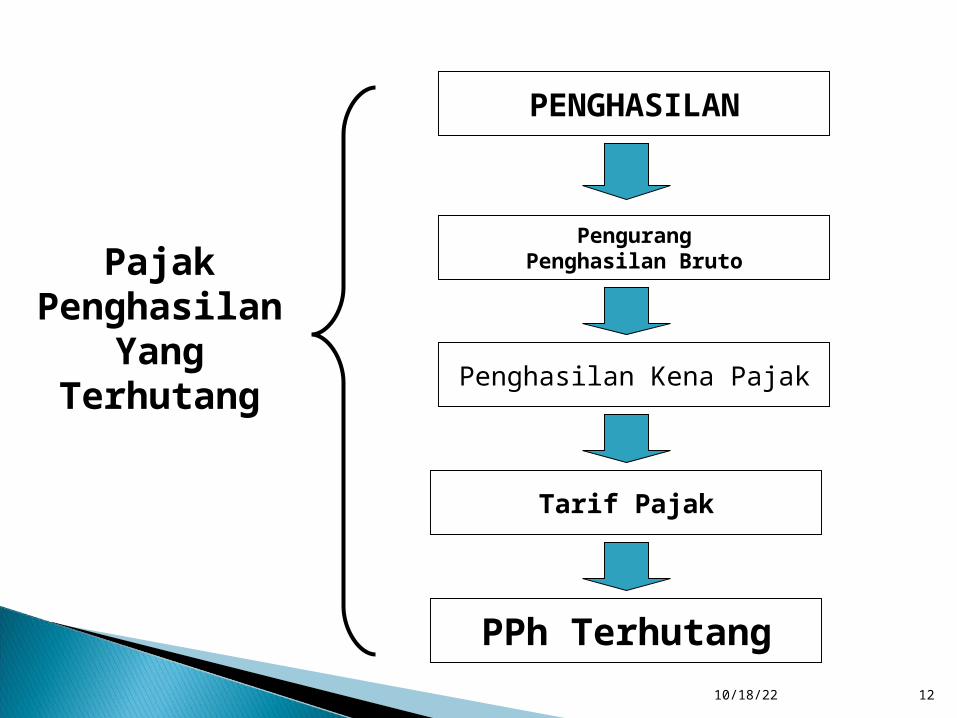

PajakPenghasilan

YangTerhutang

PENGHASILAN

PengurangPenghasilan Bruto

Penghasilan Kena Pajak

Tarif Pajak

PPh Terhutang

10/18/22 13

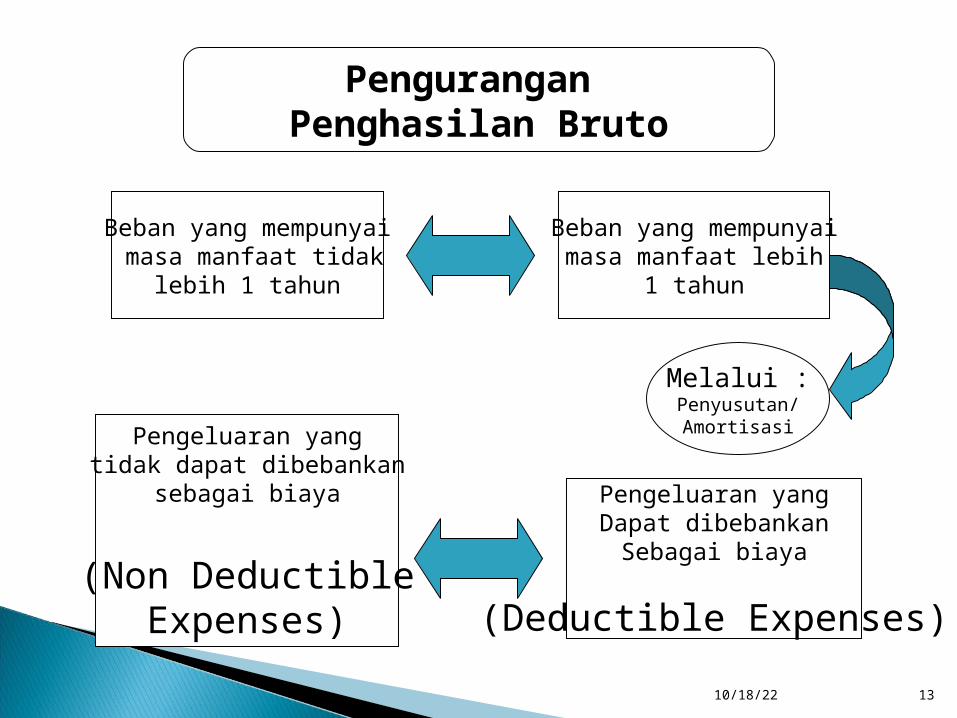

Pengurangan Penghasilan Bruto

Beban yang mempunyai masa manfaat tidak

lebih 1 tahun

Beban yang mempunyaimasa manfaat lebih

1 tahun

Melalui :Penyusutan/AmortisasiPengeluaran yang

tidak dapat dibebankansebagai biaya

(Non DeductibleExpenses)

Pengeluaran yangDapat dibebankanSebagai biaya

(Deductible Expenses)

10/18/22 14

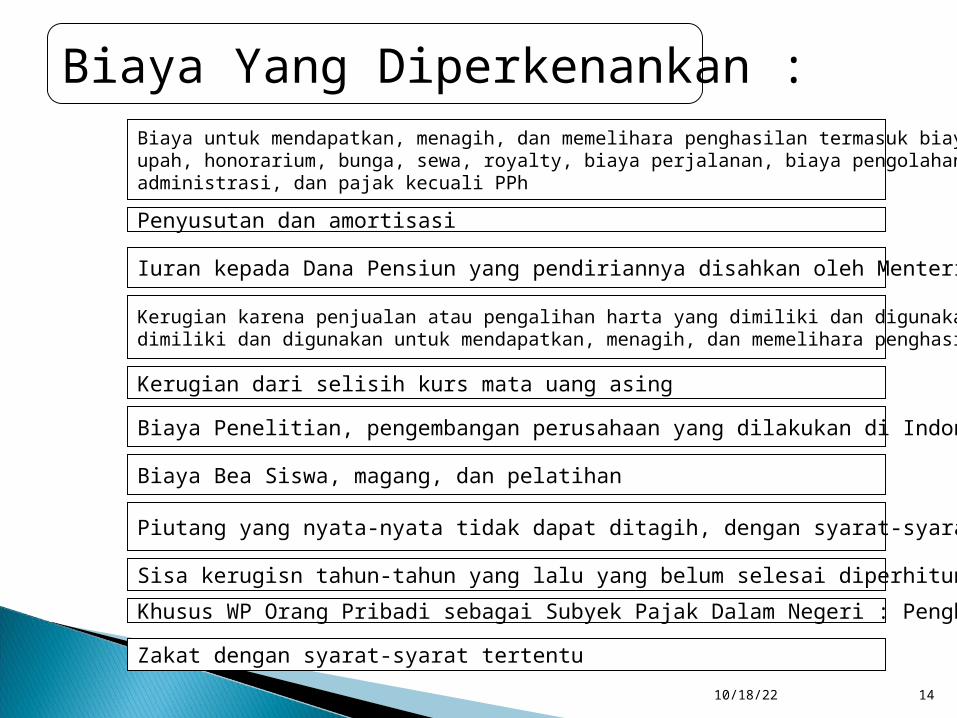

Biaya Yang Diperkenankan :Biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk biaya pembelian bahan, gaji, upah, honorarium, bunga, sewa, royalty, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi, dan pajak kecuali PPh

Penyusutan dan amortisasi

Iuran kepada Dana Pensiun yang pendiriannya disahkan oleh Menteri Keuangan

Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan

Kerugian dari selisih kurs mata uang asing

Biaya Penelitian, pengembangan perusahaan yang dilakukan di Indonesia

Biaya Bea Siswa, magang, dan pelatihan

Piutang yang nyata-nyata tidak dapat ditagih, dengan syarat-syarat tertentu

Sisa kerugisn tahun-tahun yang lalu yang belum selesai diperhitungkanKhusus WP Orang Pribadi sebagai Subyek Pajak Dalam Negeri : Penghasilan Tidak Kena Pajak

Zakat dengan syarat-syarat tertentu

10/18/22 15

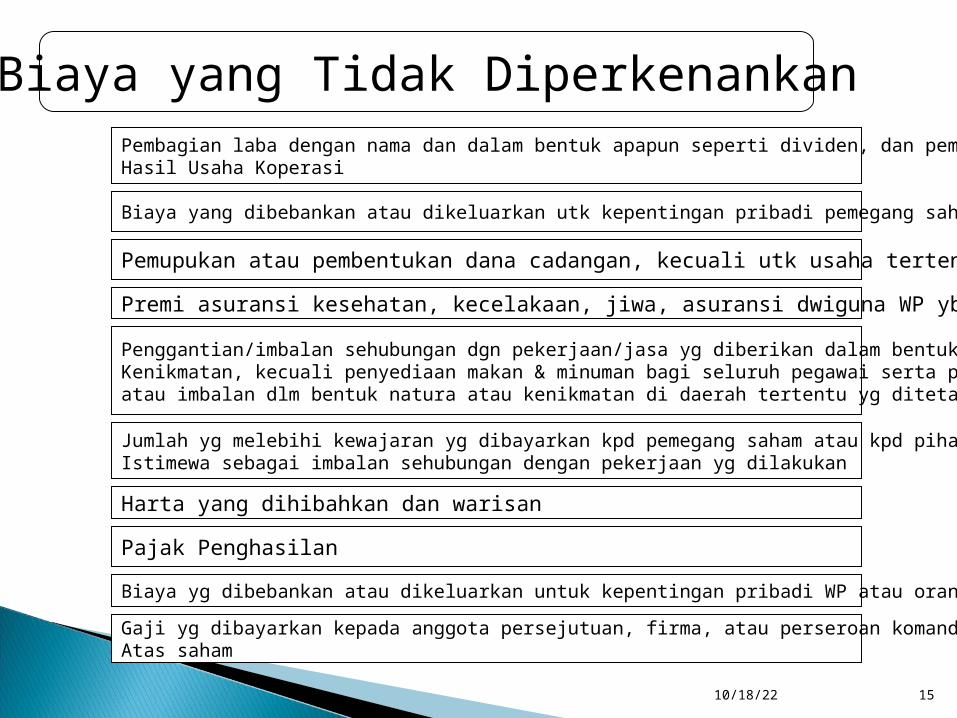

Biaya yang Tidak DiperkenankanPembagian laba dengan nama dan dalam bentuk apapun seperti dividen, dan pembagian Sisa Hasil Usaha Koperasi

Biaya yang dibebankan atau dikeluarkan utk kepentingan pribadi pemegang saham, sekutu atau anggota

Pemupukan atau pembentukan dana cadangan, kecuali utk usaha tertentu

Premi asuransi kesehatan, kecelakaan, jiwa, asuransi dwiguna WP ybs

Penggantian/imbalan sehubungan dgn pekerjaan/jasa yg diberikan dalam bentuk natura atauKenikmatan, kecuali penyediaan makan & minuman bagi seluruh pegawai serta penggantian atau imbalan dlm bentuk natura atau kenikmatan di daerah tertentu yg ditetapkan oleh Menteri Keuangan

Jumlah yg melebihi kewajaran yg dibayarkan kpd pemegang saham atau kpd pihak yg mempunyai hubunganIstimewa sebagai imbalan sehubungan dengan pekerjaan yg dilakukan

Pajak Penghasilan

Harta yang dihibahkan dan warisan

Biaya yg dibebankan atau dikeluarkan untuk kepentingan pribadi WP atau orang yg menjadi tanggungannyaGaji yg dibayarkan kepada anggota persejutuan, firma, atau perseroan komanditer yg modalnya tidak terbagiAtas saham

10/18/22 16

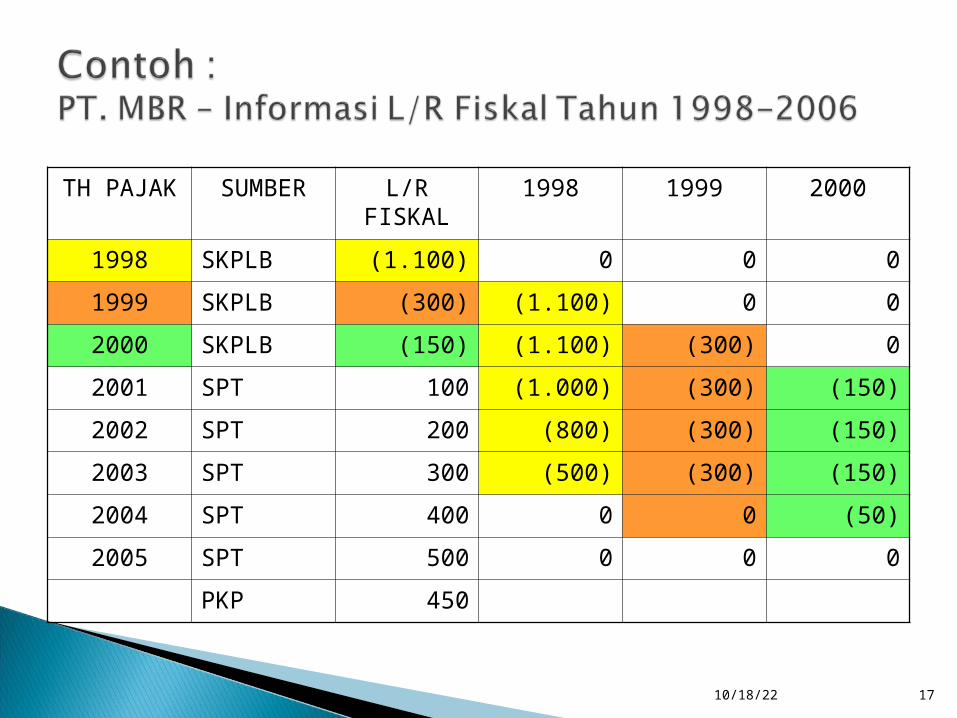

KOMPENSASI KERUGIAN

Apabila penghasilan bruto Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap

setelah dilakukan pengurangan-pengurangan sesuai pengeluaran yang diperkenankan

ternyata didapat kerugian, maka kerugian tersebut dapat dikompensasikan dengan

penghasilan netto atau laba fiskal selama 5 (lima) tahun berturut-turut, dimulai

sejak tahun pajak berikutnya sesudah tahun didapatnya kerugian tersebut

TH PAJAK SUMBER L/R FISKAL

1998 1999 2000

1998 SKPLB (1.100) 0 0 01999 SKPLB (300) (1.100) 0 02000 SKPLB (150) (1.100) (300) 02001 SPT 100 (1.000) (300) (150)2002 SPT 200 (800) (300) (150)2003 SPT 300 (500) (300) (150)2004 SPT 400 0 0 (50)2005 SPT 500 0 0 0

PKP 450

10/18/22 17

10/18/22 18

PENGHASILAN TIDAK KENA PAJAK (PTKP)Untuk menghitung besarnya penghasilan kena pajak dari wajib pajak orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak (PTKP).Besarnya penghasilan tidak kena pajak yang berlaku:

Th 2009 Th 2013

Untuk diri WP orang pribadi Rp. 15.840.000 Rp. 24.300.000

Tambahan utk WP yg kawin Rp. 1.320.000 Rp. 2.025.000

Tambahan bagi seorang isteri yg penghasilannya digabung dg penghasilan suami

Rp. 15.840.000 Rp. 24.300.000

Tambahan utk keluarga yg menjadi tanggungan (maks.3 org) masing-masing

Rp. 1.320.000 Rp. 2.025.000

Penghitungan besarnya PTKP bagi Wajib Pajak dalam negeri Orang Pribadi ditentukan berdasarkan keadaan (status) wajib pajak pada awal tahun pajak atau awal bagian tahun pajak.

Tambahan tanggungan Keluarga Yang diperkenankan menjadi tanggungan adalah keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya yang tidak mempunyai penghasilan dan seluruh hidupnya ditanggung oleh wajib pajak

10/18/22 19

10/18/22 20

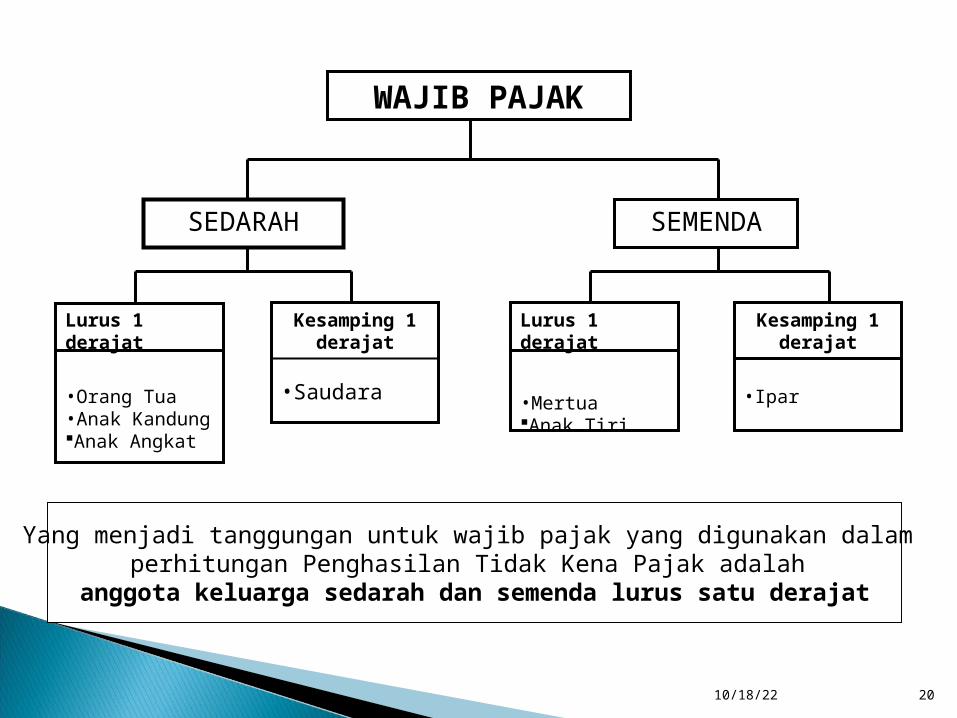

WAJIB PAJAK

SEDARAH SEMENDA

Lurus 1 derajat

•Orang Tua•Anak KandungAnak Angkat

Kesamping 1 derajat

•Saudara

Lurus 1 derajat

•MertuaAnak Tiri

Kesamping 1 derajat

•Ipar

Yang menjadi tanggungan untuk wajib pajak yang digunakan dalam perhitungan Penghasilan Tidak Kena Pajak adalah

anggota keluarga sedarah dan semenda lurus satu derajat

10/18/22 21

Penghasilan Tidak Kena Pajak Bagi Karyawati

Status kawin, PTKP hanya untuk dirinya sendiri

Status tidak kawin, PTKP untuk dirinya sendiri ditambah untuk tanggungan keluarga (kalau ada)

Status kawin dan suami tidak berpenghasilan

(dinyatakan dgn syarat keterangan dari Pemda, serendah- rendahnya Camat), disamping PTKP untuk diri sendiri diberikan tambahan PTKP untuk pegawai kawin dan tanggungan keluarga (kalau ada)

10/18/22 22

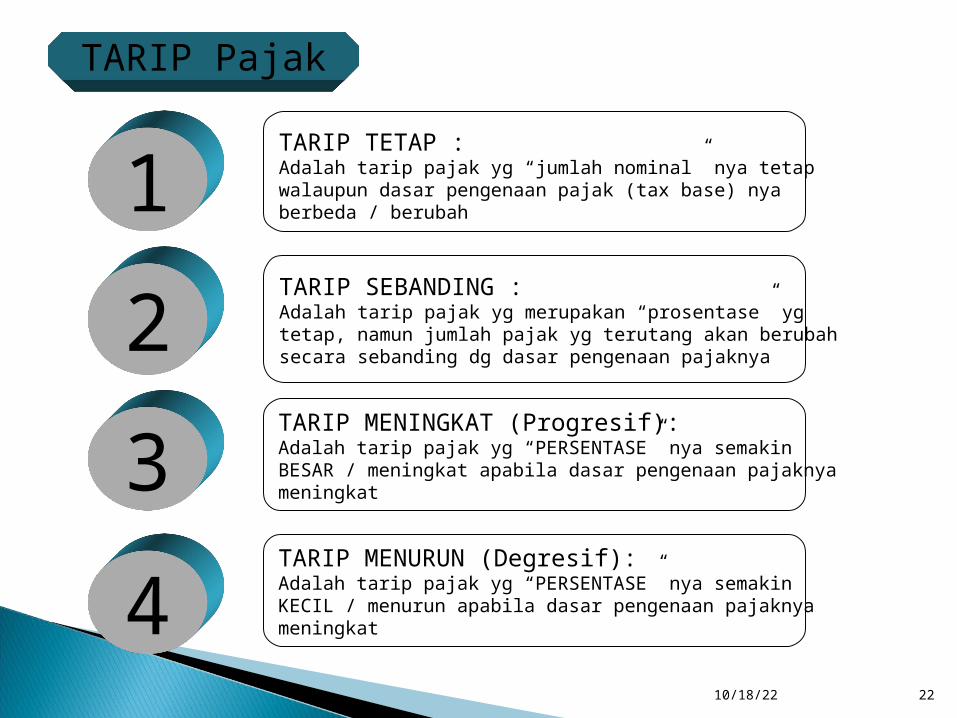

TARIP Pajak

TARIP TETAP :Adalah tarip pajak yg “jumlah nominal” nya tetap walaupun dasar pengenaan pajak (tax base) nya berbeda / berubah

TARIP SEBANDING :Adalah tarip pajak yg merupakan “prosentase” yg tetap, namun jumlah pajak yg terutang akan berubah secara sebanding dg dasar pengenaan pajaknya

TARIP MENINGKAT (Progresif):Adalah tarip pajak yg “PERSENTASE” nya semakin BESAR / meningkat apabila dasar pengenaan pajaknyameningkat

TARIP MENURUN (Degresif):Adalah tarip pajak yg “PERSENTASE” nya semakin KECIL / menurun apabila dasar pengenaan pajaknyameningkat

1234

10/18/22 23

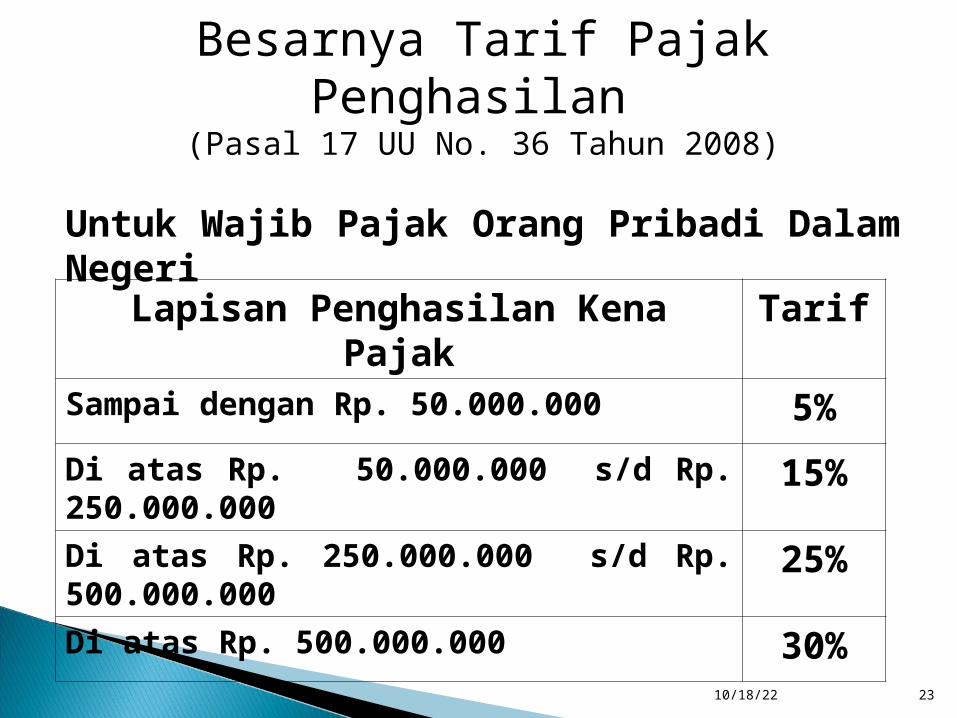

Besarnya Tarif Pajak Penghasilan

(Pasal 17 UU No. 36 Tahun 2008)

Untuk Wajib Pajak Orang Pribadi Dalam Negeri

Lapisan Penghasilan Kena Pajak

Tarif

Sampai dengan Rp. 50.000.000 5%Di atas Rp. 50.000.000 s/d Rp. 250.000.000

15%

Di atas Rp. 250.000.000 s/d Rp. 500.000.000

25%

Di atas Rp. 500.000.000 30%

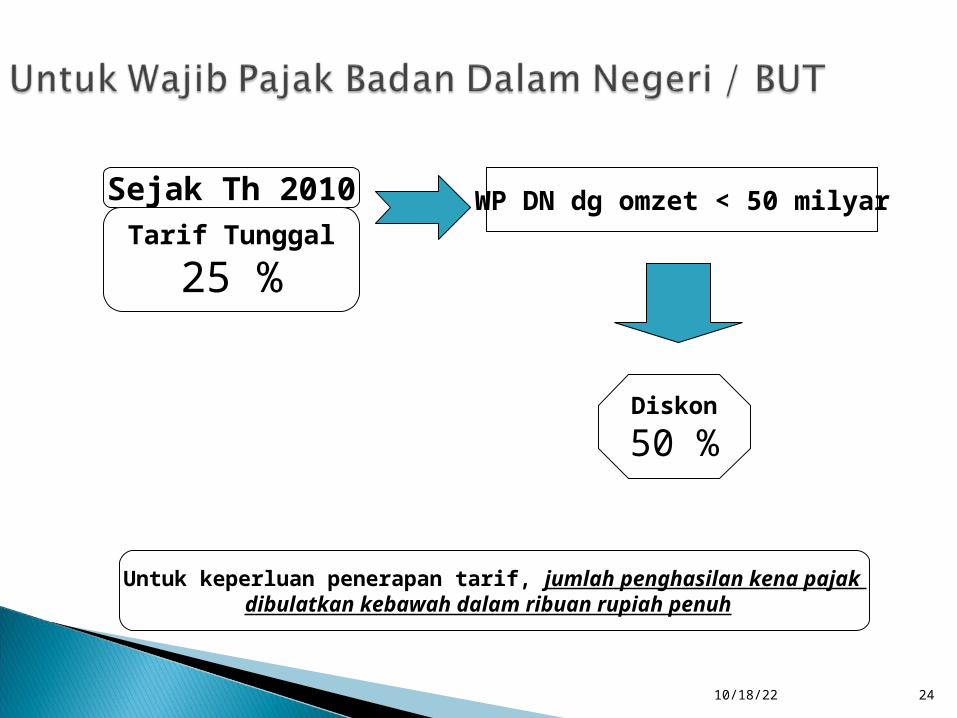

10/18/22 24

Sejak Th 2010Tarif Tunggal

25 %WP DN dg omzet < 50 milyar

Diskon50 %

Untuk keperluan penerapan tarif, jumlah penghasilan kena pajak dibulatkan kebawah dalam ribuan rupiah penuh

10/18/22 25

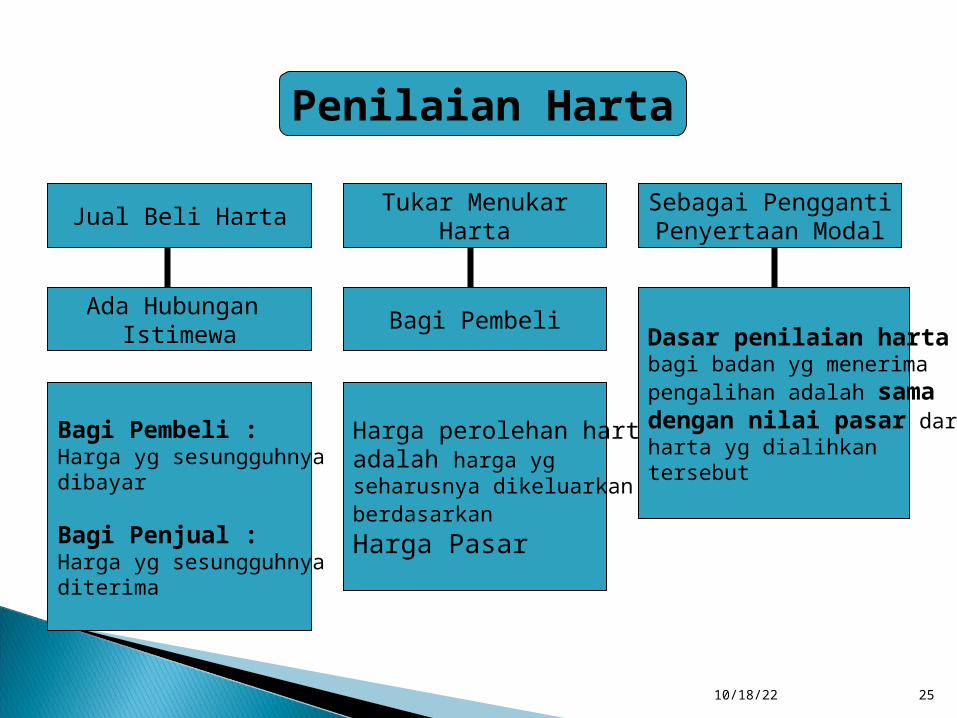

Penilaian Harta

Jual Beli Harta Tukar MenukarHarta

Sebagai PenggantiPenyertaan Modal

Ada Hubungan Istimewa Bagi Pembeli

Bagi Pembeli :Harga yg sesungguhnya dibayar

Bagi Penjual :Harga yg sesungguhnya diterima

Harga perolehan harta adalah harga yg seharusnya dikeluarkanberdasarkan Harga Pasar

Dasar penilaian hartabagi badan yg menerimapengalihan adalah sama dengan nilai pasar dari harta yg dialihkantersebut

10/18/22 26

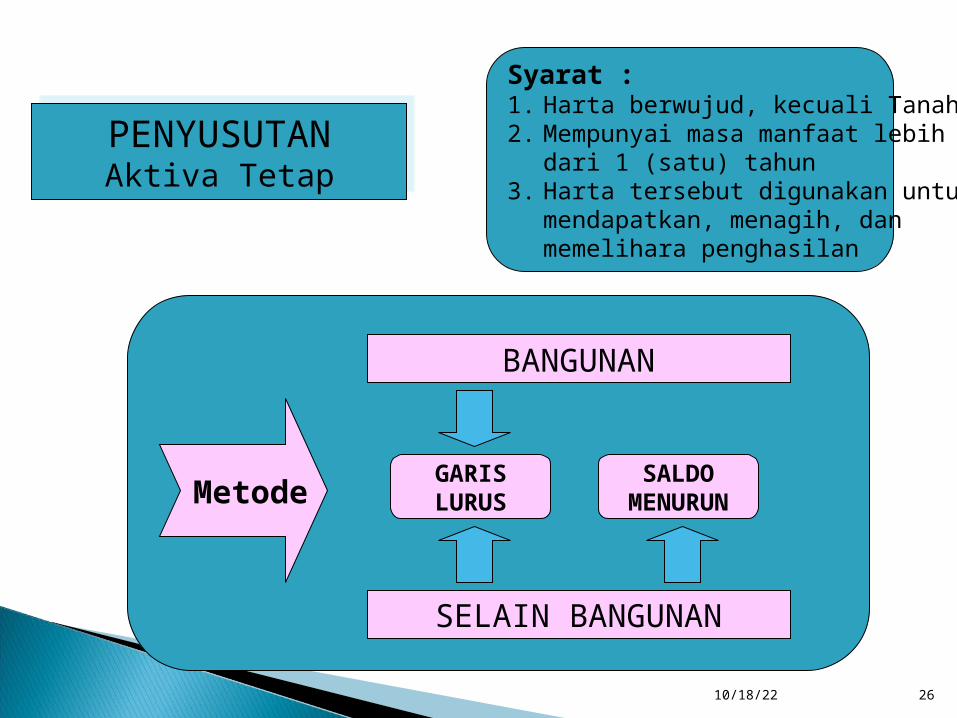

PENYUSUTANAktiva Tetap

Syarat :1. Harta berwujud, kecuali Tanah2. Mempunyai masa manfaat lebih

dari 1 (satu) tahun 3. Harta tersebut digunakan untuk

mendapatkan, menagih, danmemelihara penghasilan

Metode

BANGUNAN

SELAIN BANGUNAN

GARISLURUS

SALDOMENURUN

10/18/22 27

Penyusutan = Tarif Penyusutan x Dasar Penyusutan

Garis Lurus

Nilai Perolehan harta

Saldo Menurun

Nilai Sisa Buku

10/18/22 28

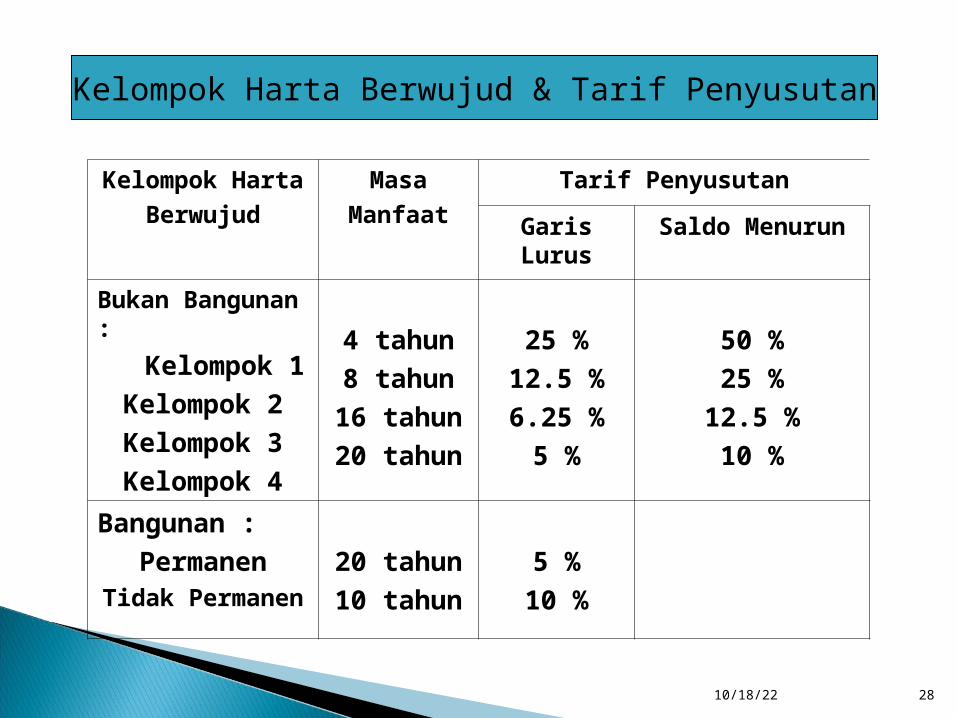

Kelompok Harta Berwujud & Tarif Penyusutan

Kelompok HartaBerwujud

MasaManfaat

Tarif PenyusutanGaris Lurus

Saldo Menurun

Bukan Bangunan : Kelompok 1Kelompok 2Kelompok 3Kelompok 4

4 tahun8 tahun16 tahun20 tahun

25 %12.5 %6.25 %5 %

50 %25 %12.5 %10 %

Bangunan :Permanen

Tidak Permanen20 tahun10 tahun

5 %10 %

10/18/22 29

Untuk Metode Saldo Menurun, penyusutan pada akhir masa manfaat adalah sebesar Nilai Sisa Buku Aktiva yang bersangkutan

Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali harta yg masih dalam pengerjaan penyusutan dimulai pada bulan selesainya pengerjaan harta tersebut

Apabila terjadi penjualan atau penarikan harta dari pemakaian, sebesar nilai sisa buku dibebankan sebagai kerugian dan hasil penjualan/ penggantian asuransi diakui sebagai pendapatan

10/18/22 30

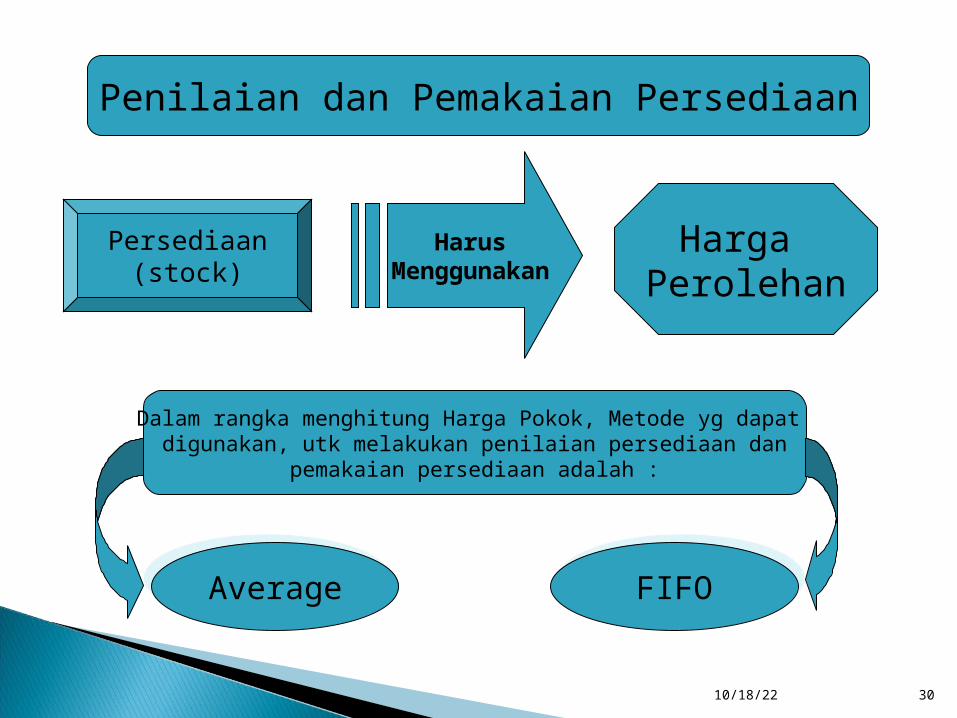

Penilaian dan Pemakaian Persediaan

Persediaan(stock)

HarusMenggunakan

Harga Perolehan

Dalam rangka menghitung Harga Pokok, Metode yg dapat digunakan, utk melakukan penilaian persediaan dan

pemakaian persediaan adalah :

Average FIFO

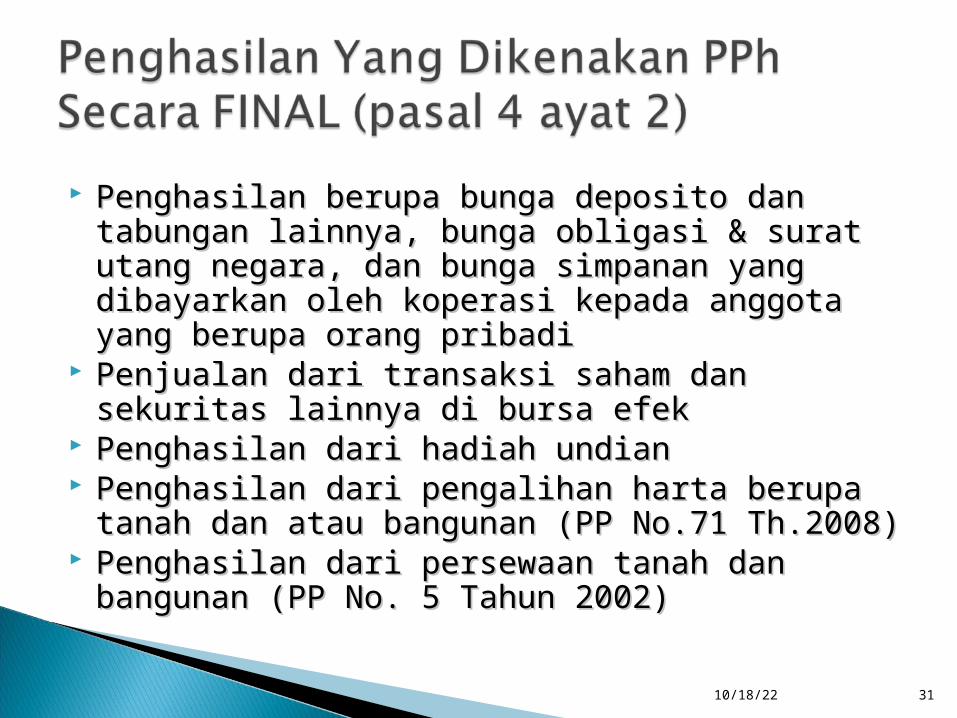

Penghasilan berupa bunga deposito dan Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi & surat tabungan lainnya, bunga obligasi & surat utang negara, dan bunga simpanan yang utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota dibayarkan oleh koperasi kepada anggota yang berupa orang pribadiyang berupa orang pribadi

Penjualan dari transaksi saham dan Penjualan dari transaksi saham dan sekuritas lainnya di bursa efeksekuritas lainnya di bursa efek

Penghasilan dari hadiah undianPenghasilan dari hadiah undian Penghasilan dari pengalihan harta berupa Penghasilan dari pengalihan harta berupa tanah dan atau bangunan (PP No.71 Th.2008)tanah dan atau bangunan (PP No.71 Th.2008)

Penghasilan dari persewaan tanah dan Penghasilan dari persewaan tanah dan bangunan (PP No. 5 Tahun 2002)bangunan (PP No. 5 Tahun 2002)

10/18/22 31

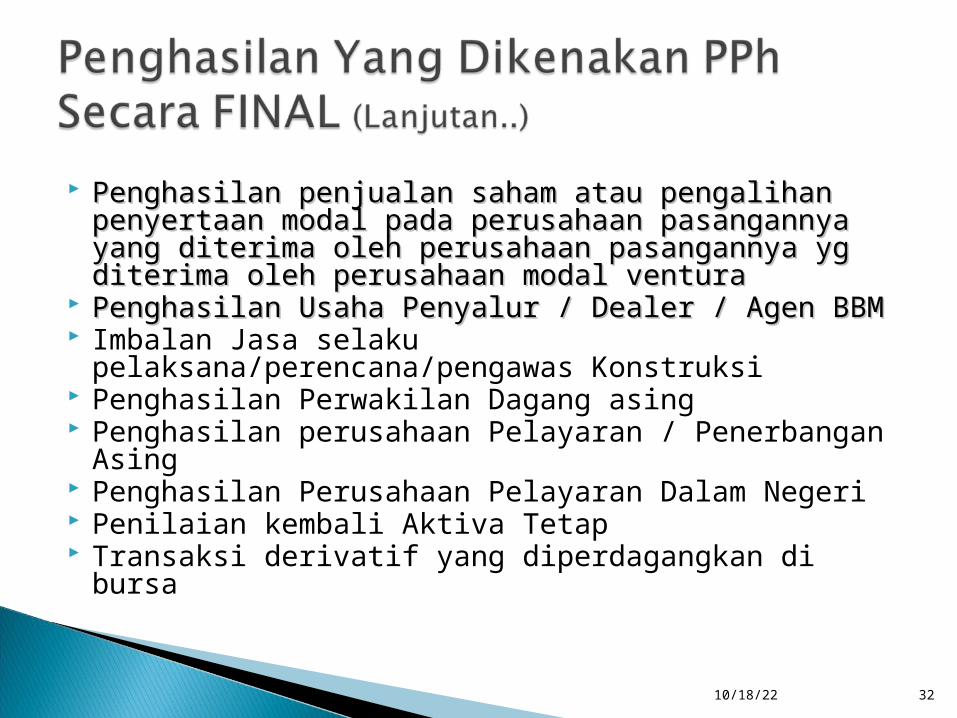

Penghasilan penjualan saham atau pengalihan Penghasilan penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan pasangannya yg yang diterima oleh perusahaan pasangannya yg diterima oleh perusahaan modal venturaditerima oleh perusahaan modal ventura

Penghasilan Usaha Penyalur / Dealer / Agen BBMPenghasilan Usaha Penyalur / Dealer / Agen BBM Imbalan Jasa selaku pelaksana/perencana/pengawas Konstruksi

Penghasilan Perwakilan Dagang asing Penghasilan perusahaan Pelayaran / Penerbangan Asing

Penghasilan Perusahaan Pelayaran Dalam Negeri Penilaian kembali Aktiva Tetap Transaksi derivatif yang diperdagangkan di bursa

10/18/22 32

10/18/22 33

Selama tahun pajak berjalan WP diwajibkan mengangsur besarnya pajak yang diperkirakan akan terutang dalam suatu tahun pajak, yaitu melalui pemotongan/pemungutan oleh pihak lain serta pembayaran sendiri oleh WP

• Penghasilan yang berasal dari Pekerjaan• Penghasilan yang berasal dari Usaha dan/atau Pekerjaan Bebas• Penghasilan yang berasal dari Harta atau Modal• Penghasilan yang berasal dari Luar Indonesia• Angsuran yang dilakukan sendiri oleh Wajib Pajak

Kecuali yang bersifat FINAL, merupakan angsuran pajak yang boleh dikreditkan terhadap PPh yang terutang atas seluruh penghasilan pada tahun pajak yang bersangkutan

10/18/22 34

PPh Pasal 21/ Pasal 26

Merupakan PPh yang dikenakan atas penghasilan berupa gaji,honorarium,

tunjangan dan pembayaran lain dengan nama dan dalam bentuk

apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang

dilakukan oleh Wajib Pajak orang pribadi.

10/18/22 35

Adalah Pajak Penghasilan yang dipungut oleh Bendaharawan Pemerintah sehubungan dengan

Pembayaran atas penyerahan barang, Dan atau

Yang dipungut oleh badan badan tertentu terhadap Wajib Pajak yang melakukan kegiatan di bidang

Impor atau kegiatan usaha di bidang lain

PPh Pasal 22

10/18/22 36

Adalah Pajak Penghasilan yg dipotong atas penghasilan yg diterima atau diperoleh WP DN dan BUT yg berasal dari modal, penyerahan jasa atau penyelenggaraan kegiatan selain yang telah dipotong PPh pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau subyek pajak DN, penyelenggara kegiatan, BUT atau perwakilan perusahaan LN lainnya

PPh Pasal 23

10/18/22 37

PPh Pasal 24

PPh pasal 24 mengatur tentang perhitungan besarnya pajak atas penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan terhadap pajak penghasilan yang terutang atas seluruh penghasilan Wajib Pajak dalam negeri Pengkreditan pajak luar negeri dilakukan dalam tahun digabungkannya penghasilan dari luar negeri dengan penghasilan di Indonesia.

Indonesia menganut Tax credit yang ordinary credit method dengan menerapkan per country limitation

10/18/22 38

Adalah angsuran PPh yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak yang berjalan

Merupakan pajak penghasilan yang dibayar dimuka dan dapat dikreditkan terhadap PPh yang terutang atas seluruh penghasilan yang diterima atau diperoleh tahun pajak yang bersangkutan ( melalui penyampaian SPT Tahunan PPh )

PPh Pasal 25

10/18/22 39

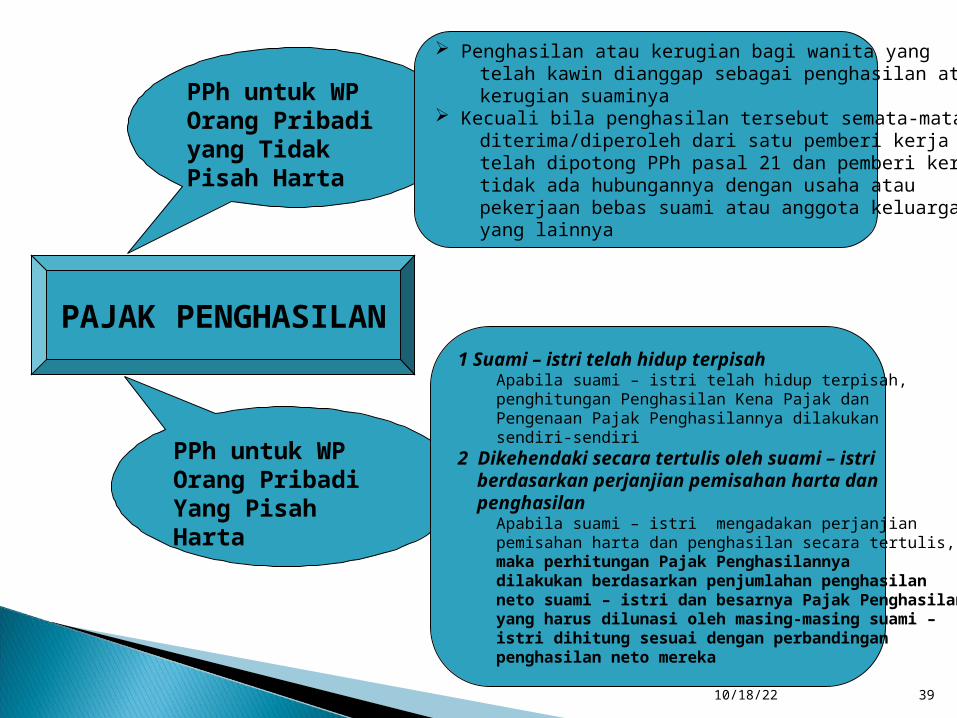

PPh untuk WP Orang PribadiYang Pisah Harta

PPh untuk WP Orang Pribadi yang Tidak Pisah Harta

PAJAK PENGHASILAN

Penghasilan atau kerugian bagi wanita yang telah kawin dianggap sebagai penghasilan atau kerugian suaminya Kecuali bila penghasilan tersebut semata-mata diterima/diperoleh dari satu pemberi kerja yang telah dipotong PPh pasal 21 dan pemberi kerja tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga yang lainnya

1 Suami – istri telah hidup terpisah Apabila suami – istri telah hidup terpisah, penghitungan Penghasilan Kena Pajak dan Pengenaan Pajak Penghasilannya dilakukan sendiri-sendiri2 Dikehendaki secara tertulis oleh suami – istri berdasarkan perjanjian pemisahan harta dan penghasilan Apabila suami – istri mengadakan perjanjian pemisahan harta dan penghasilan secara tertulis, maka perhitungan Pajak Penghasilannya dilakukan berdasarkan penjumlahan penghasilan neto suami – istri dan besarnya Pajak Penghasilan yang harus dilunasi oleh masing-masing suami – istri dihitung sesuai dengan perbandingan penghasilan neto mereka

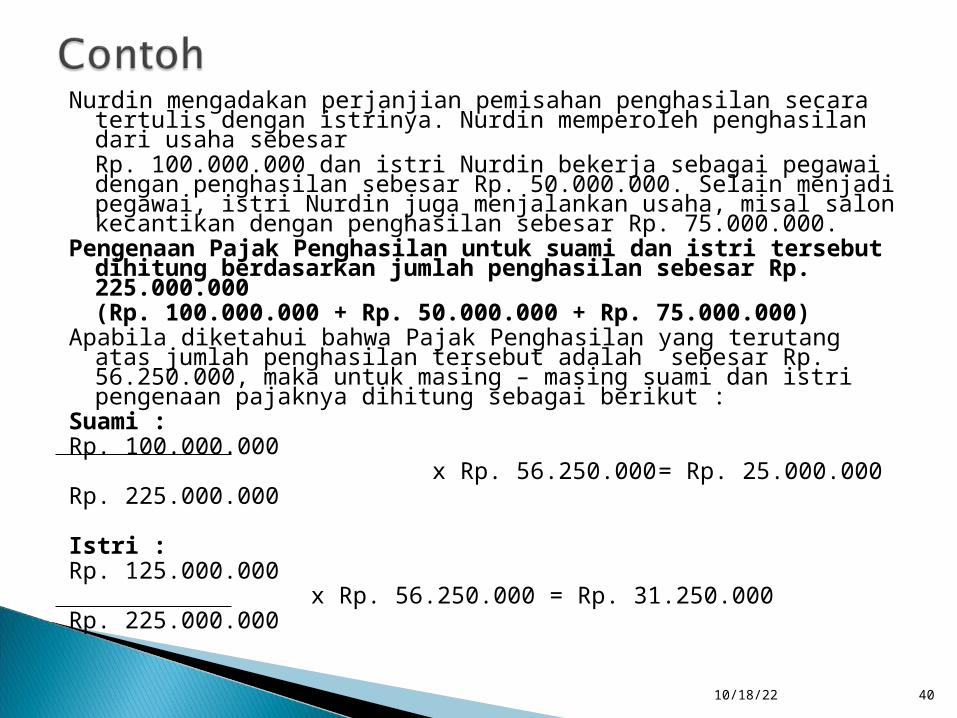

Nurdin mengadakan perjanjian pemisahan penghasilan secara tertulis dengan istrinya. Nurdin memperoleh penghasilan dari usaha sebesar Rp. 100.000.000 dan istri Nurdin bekerja sebagai pegawai dengan penghasilan sebesar Rp. 50.000.000. Selain menjadi pegawai, istri Nurdin juga menjalankan usaha, misal salon kecantikan dengan penghasilan sebesar Rp. 75.000.000.

Pengenaan Pajak Penghasilan untuk suami dan istri tersebut dihitung berdasarkan jumlah penghasilan sebesar Rp. 225.000.000 (Rp. 100.000.000 + Rp. 50.000.000 + Rp. 75.000.000)

Apabila diketahui bahwa Pajak Penghasilan yang terutang atas jumlah penghasilan tersebut adalah sebesar Rp. 56.250.000, maka untuk masing – masing suami dan istri pengenaan pajaknya dihitung sebagai berikut :

Suami :Rp. 100.000.000 x Rp. 56.250.000= Rp. 25.000.000

Rp. 225.000.000

Istri :Rp. 125.000.000 x Rp. 56.250.000 = Rp. 31.250.000

Rp. 225.000.000

10/18/22 40